Embed Size (px)

Citation preview

37Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

CONJUNTURA DO COMÉRCIO INTERNACIONAL DE CAFÉ

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

Alzirene de Vasconcelos Milhomem1

ResumoO objetivo deste estudo foi levantar informações sobre a atitude dos consumi-dores em relação aos produtos orgânicos nas cidades de Goiânia e Anápolis. Foram entrevistadas 471 pessoas selecionadas de forma aleatória, mediante o uso de questionário estruturado, divididos 296 em Goiânia e 175 em Anápolis. Dessa amostra, a maioria (56,7%) é do sexo feminino em Goiânia. A faixa etária predominante é de 41 a 50 anos (48,6% em Anápolis e 42,5% em Goiânia), com renda familiar majoritária de 10,1 a 20 salários mínimos. A amostra mostrou uma escolaridade alta, 86,8% dos entrevistados de Goiânia têm curso superior ou pós-graduação e 90,8% em Anápolis. A freqüência de compra aponta que a maioria adquire o produto orgânico pelo menos uma vez por semana. Entre os fatores que mais estimulam os consumidores a adquirir alimentos orgânicos está na questão da qualidade do produto, ligada com a preocupação com a saúde pessoal e familiar. Esta pesquisa constatou que as variações de preços entre produtos orgânicos e convencionais praticados pelos supermercados podem variar de 165% a 246%.

Palavras-chave: estudo de mercado, alimentos orgânicos, perfil consumidor.

MARKET OF ORGANIC PRODUCTS IN GOIÂNIA AND ANÁPOLIS

AbstractThe objective of this study was to raise information about consumer attitudes toward organic products in Goiânia and Anápolis. Structured questionnaires were applied to 471 randomly selected people in Goiânia (296 individuals) and Anápolis (175 individuals). In Goiânia, the majority (56.7%) belongs to feminine gender. The predominant age of the interviewed ranged from 41 to 50 years with family income ranging from 10.1 to 20 minimum wages. The results also showed the organic consumers have high level of education, 86.8% of the interviewed in Goiânia and 90.8% in Anápolis has graduation or pos graduation courses. The purchase frequency points that the most of organic consumers acquire the product least once a week. Among the factors that stimulate con-sumption of organic food are the concerns of personal and familiar health. This

1 Professora do Centro Universitário de Goiás e da Universidade Estadual de Goiás, Doutora em Agrono-mia. [email protected].

38 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

study evidenced that the price differences between organic and conventional products practiced in the supermarkets ranged from 165% to 246%.

Key words: study of market, organic foods, consumer profile.

Introdução

De acordo com Brasil (2003), considera-se sistema orgânico de produção agropecuária e industrial, todo aquele em que se adotam tecnologias que otimi-zem o uso de recursos naturais e sócio-econômicos, respeitando a integridade cultural e tendo por objetivo a sua auto-sustentação no tempo e no espaço. Ainda preconiza a maximização dos benefícios sociais, a minimização da dependência de energias não renováveis e a eliminação do emprego de agrotóxicos e outros insumos artificiais tóxicos, organismos geneticamente modificados (OGM) transgênicos ou radiações ionizantes em qualquer fase do processo de produção, armazenamento e de consumo.

Deve ainda, privilegiar a preservação da saúde ambiental e humana, asse-gurando a transparência em todos os estágios da produção e da transformação, visando:

a) a oferta de produtos saudáveis e de elevado valor nutricional, isentos de qualquer tipo de contaminantes que ponham em risco a saúde do consumidor, do agricultor e do meio ambiente;

b) a preservação e a ampliação da biodiversidade dos ecossistemas, natural ou transformado, em que se insere o sistema produtivo;

c) a conservação das condições físicas, químicas e biológicas do solo, da água e do ar; e

d) o fomento da integração efetiva entre agricultor e consumidor final de produtos orgânicos, e o incentivo à regionalização da produção desses produtos orgânicos para os mercados locais.

O conceito de sistema orgânico de produção agropecuária e industrial abrange os denominados: ecológico, biodinâmico, natural, regenerativo, biológico, agroecológicos, permacultura e outros que atendam os princípios

39Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

estabelecidos pela Lei n.10831/2003 (BRASIL, 2003).Conforme Souza e Alcantara (2003), no Brasil, o sistema orgânico de pro-

dução está regulamentado pela Instrução Normativa 07/MMA, de 17 de maio de 1999, do governo federal, que contém normas disciplinadoras para a produção, tipificação, processamento, envase, distribuição, identificação e certificação da qualidade dos produtos orgânicos, sejam de origem animal ou vegetal.

Alimentos cultivados sob essas normas podem receber o selo de certi-ficação orgânica. De acordo com essas normas, cada entidade certificadora elabora normas próprias com o rigor e o nível de detalhamento condizente com as características ambientais e socioeconômicas de cada região ou país. A certificação torna a produção orgânica mais eficiente à medida que exige planejamento e documentação criteriosos por parte do produtor.

A certificação tem grande importância estratégica para o mercado de or-gânicos, pois, além de permitir ao agricultor orgânico diferenciar seu produto e obter melhor remuneração, protege os consumidores de possíveis fraudes, reduzindo a forte assimetria de informações entre consumidores e produtores, dificultando a adoção de práticas oportunistas (SOUZA e ALCANTARA, 2003).

Para Ambiente Brasil (2006), o produto orgânico é cultivado sem o uso de adubos químicos ou agrotóxicos. É um produto limpo, saudável, que provém de um sistema de cultivo que observa as leis da natureza e todo o manejo agrícola está baseado no respeito ao meio ambiente e na preservação dos recursos naturais.

As propriedades que adotam esse sistema exercem as seguintes práticas: a interação entre a produção animal e a vegetal, o respeito do calendário biodinâmico (que indica as melhores fases astrológicas para semeadura e as demais atividades agricolas), a utilização dos preparados biodinâmicos (compostos líquidos prepa-rados a partir de substâncias minerais, vegetais, e animais que visam reativar as forças vitais da natureza), a obtenção do composto, plantação de cercas-vivas,e outras medidas paisagísticas, aproveitamento máximo das leguminosas, inclusi-ve com as culturas mistas com cereais, adubação verde, cultivo de ervas e seu emprego na forragem, cultura de bordadura e vizinhança, proteção das aves,

40 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

culturas pioneiras nas terras pobres, culturas secundárias ou de inverno, secagem das plantas forrageiras reflorestamento nos moldes naturais e diversas práticas a campos e pastagens (BATALHA, 2002) .

De acordo com Ehlers (1999), com o fim da primeira guerra mundial, que trouxe para o mundo grandes revoluções, uma delas foi a introdução dos motores com combustão que para o meio rural teve uma grande representati-vidade em todos os seguimentos da cadeia produtiva. No início do século XX, com o “criador” da genética acaba favorecendo a seleção das características genéticas desejadas.

No fim da década de 1960 e início da década de 1970, deu-se início a “revolução verde”, o aumento da produtividade agrícola, por meio da substi-tuição dos mecanismos de produção (melhoramento da genética, substituição das ferramentas rústicas por maquinarias específicas, introdução maciça dos agrotóxicos no meio de produção) que, no Brasil, coincide com a criação dos Institutos de Pesquisas Agronômicas.

Segundo Ehlers (1999), a partir de 1980, começam a surgir os primeiros questionamentos sobre essas novas formas de produção, mas desde os anos 1920, já se havia notado a difusão de movimentos contrários ao regime vigente, como a biodinâmica, biológica, a agricultura natural e orgânica.

De acordo com o Instituto Biodinâmico (2006), os critérios básicos para a atividade agrícola orgânica são os seguintes:

I) proteção da fertilidade dos solos a longo prazo, estimulando sua ativi-dade biológica;

II) intervenção mecanizada cautelosa; III) fornecimento de nutrientes ao solo em forma natural, não obtidos em

processos químicos. A autossuficiência em nitrogênio pelo uso de legumino-sas e inoculações com bactérias fixadoras de hidrogênio, e com reciclagem de materiais orgânicos vegetais e de estercos animais;

IV) controle de doenças, pragas e ervas daninhas pela rotação de cultu-ras, inimigos naturais, diversidade genética, variedades resistentes, adubação orgânica, intervenções biológicas com extratos de plantas e caldas preparadas

41Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

com componentes naturais; V) bem-estar das criações animais, através da nutrição e tratamento ade-

quado; VI) atenção especial ao impacto produtivo sobre o meio ambiente; VII) processamento limpo e controlado; VIII) extrativismo sustentável.Carmo (1998) aponta uma tendência de diversificação no consumo em

função de uma saturação do mercado dos produtos tradicionais e de novos comportamentos sociais e econômicos que determinarão as transformações qualitativas de consumo e sistematiza as diferenças entre a agricultura susten-tável e a convencional.

Segundo Ambiente Brasil (2006), o selo é a garantia de estar consumindo produtos orgânicos. Com o crescente interesse pela agricultura orgânica, surge a necessidade de uma verificação segura, que garanta ao consumidor a certeza de estar adquirindo produtos orgânicos. O Instituto Biodinâmico de Desenvol-vimento Rural (IBD), localizado em Botucatu, São Paulo, fiscaliza e certifica produtos orgânicos no Brasil de acordo com normas internacionais. Este selo só é conferido após rigorosos exames de controle de qualidade de solo, água, reciclagem de matéria orgânica, dentre outros.

O IBD é filiado à Federação Internacional de Movimentos de Agricultura Orgânica (IFOAM) e seu certificado é, também, reconhecido na Europa, Es-tados Unidos e Japão.

De acordo Ambiente Brasil (2006), a certificação e o controle da qualidade orgânica deverão manter-se credenciados nacionalmente pelo Órgão Colegiado Nacional, devendo cada instituição certificadora manter o registro atualizado dos produtores e dos produtos que ficam sob suas responsabilidades. Quando tudo estiver de acordo e aprovado, o produtor recebe um número que passa a acompanhar todos os seus produtos, do plantio até a comercialização.

A agricultura orgânica visa também o bem-estar do agricultor, a preservação da sociedade rural, costumes e a autossuficiência do pequeno agricultor. O tra-balhador rural precisa ser preservado, tanto quanto a qualidade ecológica dos

42 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

alimentos. Ao aumentar sua rentabilidade em sua propriedade, contribui-se com a redução da migração de famílias para as cidades, evitando o êxodo rural e ajudando a acabar com o envenenamento por agrotóxicos. Assim, as pequenas propriedades poderão manter-se sem dívidas pela compra de insumos químicos (AGROECOLOGIA, 2006).

Segundo Planeta Orgânico (2006), o sistema de produção orgânico pode ter os seguintes objetivos: produção exclusiva para auto-subsistência da família (hortas caseiras), produção para auto-subsistência com venda da produção excedente no mercado e produção voltada, prioritariamente para a comercialização.

A produção orgânica de subsistência pode ser feita em alguns canteiros como também em áreas um pouco maiores, são as pequenas hortas. Estas áreas podem variar de 100 até 500 metros quadrados.

A partir de 1000 metros quadrados, pode-se considerar que a horta, além de produzir para a subsistência, poderá vender o excedente para o mercado e, consequentemente obter algum recurso extra.

Ainda segundo Planeta Orgânico (2006), a produção orgânica em áreas acima de 5000 a 10000 metros quadrados, já pode ser considerada área apta a cultivo comercial. Assim, é possível afirmar que a produção orgânica pode sim, ser uma ótima alternativa para pequenos agricultores e agricultores que envolvem a família (agricultura familiar) na produção da sua propriedade.

De acordo com o Ambiente Brasil (2006), os principais alimentos orgânicos produzidos no Brasil são representados pela soja que ganha com 31% seguida de hortaliças (27%) e café (25%). A maior área plantada é com frutas (26%), depois cana (23%) e palmito (18%).

Podem-se citar como orgânicos: cana-de-açúcar, soja, cacau, citros (laranja, limão e mexerica), gengibre, guaraná, manga, morango, pêssego, rapadura, tomate, e a uva.

Uma pesquisa foi realizada em 1998 por Ricardo Cerveira e Manoel de Castro, pesquisadores da ESALQ, em uma feira de produtos orgânicos na cidade de São Paulo. Análise dos resultados permite sintetizar algumas conclusões relativas ao perfil do consumidor típico de produtos orgânicos na cidade de

43Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

São Paulo. Evidentemente, esse perfil se refere a quem faz as compras na feira e não a quem de fato consome esses produtos (MEGAAGRO, 2006):

1. Esse consumidor é um profissional liberal, geralmente do sexo feminino.2. Nasceu na zona urbana e, em sua maioria, em cidades médias e de

grandes portes, sendo pessoas de meia idade, situando-se as mesmas numa ampla faixa entre 31 e 50 anos.

3. Esse consumidor é predominantemente casado.4. Participa de ONGs ou outra organização da sociedade civil em percen-

tual muito reduzido.5. Em termos de sua renda individual per capita e renda familiar per capita,

são indivíduos integrantes da classe média.6. Apresentam nível elevado de instrução, tendo em sua maioria cursado

o ensino superior. 7. Assim, tanto em termos de renda como de educação, os dados não dei-

xam dúvida de que esse contingente de consumidores é uma elite intelectual e econômica.

8. Finalmente, chega-se à conclusão de que os consumidores de produtos orgânicos caracterizam-se por cultivar um hábito de consumo diversificado, sendo que parte importante deles se mantém fiel ao consumo de carne vermelha.

A cadeia produtiva de produtos orgânicos pouco se diferencia da cadeia de produtos convencionais, a não ser pela presença da certificação e, o mais interessante, pela inexistência da figura do atacadista ou do intermediário entre a produção e o elo seguinte (ORMOND et al., 2002). Um esquema da cadeia produtiva de orgânicos é mostrado na Figura 1.

De acordo Lombardi et al. (2003), na cadeia produtiva dos produtos orgânicos, os elos são definidos como a seguir: (1) produção de insumos; (2) produção agropecuária; (3) processamento primário; (4) processamento secundário; (5) distribuição; (6) consumo; e (7) certificação.

44 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

Fonte: ORMOND et al. (2002)

Figura 1- Cadeia produtiva dos alimentos orgânicos.

Dados da Associação de Agricultura Orgânica (AAO) mostram que o mercado consumidor de produtos orgânicos cresce 30% a cada ano. Existem cerca de 7.063 produtores certificados ou em processo de certificação para uma área ocupada de 269.718 hectares. O Brasil exporta produtos orgânicos como soja, café, açúcar, castanha de caju, suco concentrado de laranja, óleo de palma e, em volumes menores, produtos como a manga, melão, uva, derivados de banana e fécula de mandioca (MIRANDA, 2001).

Darolt (2006) ao mostrar o perfil do consumidor de produtos orgânicos em Curitiba, afirma que existem basicamente dois tipos de consumidores orgânicos. O primeiro tipo são aqueles consumidores mais antigos, que estão motivados, bem informados e são exigentes em termos de qualidade biológica do produto. Estes consumidores são os frequentadores das feiras verdes de produtos orgânicos. Um segundo tipo, mais recente, ainda pouco estudado, é o consumidor das grandes redes de supermercados. O perfil que iremos apresentar,

45Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

em função da disponibilidade de dados, corresponde ao primeiro tipo.Os resultados apontam que o consumidor orgânico é normalmente um

profissional liberal, na maioria (66%) do sexo feminino, com idade variando entre 31 e 50 anos, em 62 % dos casos. Apresentam nível elevado de instrução tendo em sua maioria cursado o ensino superior. Ademais, a pesquisa indica que os consumidores de orgânicos praticam esportes (54,9%) e, mesmo morando na cidade, procuram um estilo de vida que privilegie o contato com a natureza, o que faz com que 62,9% frequentem parques e bosques regularmente.

Com base nos dados, é possível afirmar que a procura por alimentos “limpos” está associada à escolaridade, visto que existe um grande interesse desse consumidor pela questão ambiental. Além disso, a pesquisa mostrou que esses consumidores têm maiores informações e dizem conhecer os males dos agrotóxicos. Analisando a renda familiar mensal, observa-se que existe uma tendência similar ao que acontece com o nível de instrução escolar. Enquanto a maior parte dos consumidores das feiras convencionais tem renda até 10 salários mínimos, cerca de 68% dos consumidores da feira orgânica têm renda acima deste patamar (DAROLT, 2006).

Em última análise, os dados refletem que o público das feiras orgânicas, tanto em termos de escolaridade quanto de renda, faz parte de um grupo de consumidores mais intelectualizados e de uma classe economicamente mais elevada. Além do perfil socioeconômico observado, foi possível confirmar que o consumidor orgânico é fiel e constante. A maioria se diz adepta da alimenta-ção orgânica, sendo que 58,8% dos consumidores frequentam semanalmente a feira verde. Esses resultados mostram que a feira verde de produtos orgânicos tem tido êxito em cativar o público e, portanto, configura-se como um espaço privilegiado de educação e articulação dos consumidores.

Conforme Buainain e Batalha (2007), pode-se dizer que existem basica-mente dois tipos de consumidores de produtos orgânicos. O primeiro tipo são aqueles consumidores mais antigos, que estão motivados, bem informados e são exigentes em qualidade biológica do produto. Estes consumidores são os frequentadores das feiras verdes de produtos orgânicos. Um segundo tipo,

46 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

mais recente, ainda pouco estudado, é o consumidor das grandes redes de supermercados.

Darolt (2003) realizou uma pesquisa para avaliação dos produtos orgânicos quanto à qualidade, quantidade e diversidade e regularidade, mostrando que os consumidores consideram que a falta de regularidade é o principal proble-ma relativo à demanda. Em seguida a pouca diversidade e, também a pouca quantidade.

Em Goiás, de acordo com Moreira et al. (2005), existem algumas tentativas isoladas de produção e de comercialização direta de alimentos via feiras livres. Há, também, a oferta de produtos orgânicos em redes de supermercados. No entanto, até então pouco se sabe sobre as reais perspectivas de médio e de longo prazos para o mercado de alimentos orgânicos em Goiás, mais especificamente para a região metropolitana de Goiânia, onde se concentram 1,5 milhão de habitantes e um poder aquisitivo considerável, a qual é considerada a segunda melhor capital brasileira em qualidade de vida.

O objetivo deste projeto foi levantar e analisar o perfil dos consumidores de produtos orgânicos em Goiânia e Anápolis. Especificamente, objetivou-se realizar revisão bibliográfica sobre a agricultura orgânica; traçar o perfil do consumidor de produtos orgânicos em Goiânia e em Anápolis; e determinar o tamanho do mercado consumidor, em termos de quantidade, produtos e local de comercialização, para os municípios de Goiânia e Anápolis.

Material e Métodos

A metodologia foi baseada em duas partes. A primeira diz respeito a uma pesquisa bibliográfica das fontes teóricas, sobre livros/autores que tratem da temática da agricultura orgânica, elegendo como principais fontes os livros, periódicos científicos, artigos na internet, sites e órgãos especializados sobre o assunto. A segunda parte, diz respeito a uma pesquisa de campo, nas feiras livres e nos principais supermercados de Goiânia e de Anápolis, onde foi aplicado um questionário estruturado com questões abertas e fechadas a serem respondidas

47Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

para levantamento do perfil dos consumidores de produtos orgânicos. O público alvo dos questionários são os consumidores de produtos orgâ-

nicos nas feiras livres e nos grandes supermercados. Partindo do pressuposto de outras pesquisas as quais mostram que os consumidores possuem padrão de vida mais elevado, enquadram nas classes econômicas A e B, selecionou-se os bairros mais centrais das duas cidades como alvo da aplicação dos questionários. Foram preenchidos, em cada local da pesquisa, 20 questionários. A pesquisa de campo foi realizada nos dias 05, 12, 19 e 26 de abril de 2008, nas feiras-livres que vendem os produtos orgânicos (03) e nos principais supermercados (05) onde foram aplicados 296 questionários e em Anápolis, onde foram aplicados 175 questionários em 03 supermercados e 01 feira-livre. Na amostra de Goi-ânia, 56,7% que responderam o questionário eram mulheres, já em Anápolis elas representaram 49,1% da amostra.

Resultados e Discussão

Nas últimas décadas houve aumento significativo no consumo de frutas, verduras e legumes, em razão da associação desses produtos a uma vida mais saudável. Estudos científicos evidenciam a importância de aumentar o consumo de frutas e verduras para melhorar a saúde da população, demonstrando que frutas e verduras contribuem com maior proporção de vitaminas essenciais e de minerais necessários ao equilíbrio nutricional, como informam Alcântara e Souza (2005).

As possibilidades de escolha para um consumidor de alimentos são bastante amplas, resultados de estratégias de diversificação das empresas processadoras e produtoras de alimentos. Paralelamente, o consumidor está se tornando mais consciente sobre a relação entre nutrição, saúde e qualidade dos alimentos que consome, compreendendo os impactos que as escolhas podem ter na saúde e na qualidade de vida. Estudos científicos relacionando nutrição e a escolha dos alimentos vem sendo amplamente divulgada não só nos meios acadêmicos, mas repassada para os consumidores por meio das principais mídias.

48 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

De acordo Bauinain e Batalha (2007), muitos estudos sobre agricultura orgânica certificada enfatizam a importância dos seus benefícios econômicos, sociais e ambientais e as oportunidades que ela traz. Entretanto, por ser um setor pequeno e que enfrenta pontos de estrangulamento na produção, comer-cialização e institucionalização. As políticas públicas, em especial, mas tam-bém as privadas, sempre tiveram papel imprescindível no desenvolvimento da agricultura orgânica em países mais desenvolvidos como a Alemanha, Estados Unidos e Japão.

No Brasil, o governo tem atuado de duas formas. De um lado busca a regulamentação do mercado por meio da criação do marco regulatório para a produção e a comercialização de produtos orgânicos. De outro, atua no financiamento à agricultura orgânica por meio da criação de linhas especiais de crédito que contemplam o setor. Deve-se destacar que tais mecanismos de financiamento não contemplam o período de conversão da lavoura, o que representa uma barreira importante para a expansão da produção orgânica.

Atualmente, o consumidor se preocupa com segurança alimentar, no que diz respeito à qualidade do alimento. As principais características do consumidor de hortícolas que os supermercados desejam atingir com relação aos produtos orgânicos são sintetizados em Lazarini et al (1998): a) é consciente de que os vegetais e frutas têm importância crescente na alimentação; b) tem preferên-cia que diferem de região para região; c) quer fornecimento o ano todo e com grande variedade; d) diz que existe espaço para produtos ecológicos; e) quer ver os produtos; f) quer produtos pré-embalados; g) quer porções menores, sabor e variedade; h) quer redução de danos causados durante a distribuição; i) quer vegetais já preparados e limpos (conveniência); j) deseja conhecer a origem do produto.

Uma pesquisa realizada em 2007 pela ANVISA (Agência Nacional de Vigilância Sanitária), em 15 estados e no Distrito Federal, mostrou que pelo menos 40% das amostras analisadas estava fora do padrão determinado pela legislação, principalmente o tomate, o morango e a alface, que apresentaram excesso de agrotóxicos. Os níveis de contaminação por agrotóxicos nos ali-

49Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

mentos in natura são: tomate (44,72%), morango (43,62%), alface (40,0%), mamão (17,21%), cenoura (9,93%), laranja (6,04%), banana (4,32%), maçã (2,9%) e batata inglesa (1,36%) (TOMATE, 2008).

Tanto no Brasil como nos demais países consumidores de produtos orgâni-cos, segundo Buainain e Batalha (2007), existe uma tendência de o consumidor valorizar o alimento orgânico por ele ser identificado como benéfico à saúde, indicando o aumento do consumo de produtos identificados como mais sau-dáveis. Esta constatação tem sido detectada em várias pesquisas de mercado entre 2004 e 2006. Grandes varejistas, como Pão de Açúcar e Carrefour, vêm ampliando a oferta desse tipo de produto (light/diet/orgânico) aos consumi-dores brasileiros. Mas, convém lembrar que esta tendência tem base em uma percepção subjetiva do consumidor a respeito de tais produtos.

Conforme Lombardi et al. (2003), a partir de uma pesquisa realizada na cidade de São Paulo e municípios próximos, constatou-se que para o perfil do consumidor, os produtos alimentícios, orgânicos, evidenciou-se o fato de que tanto as mulheres como os homens se preocupam com os alimentos que consomem. Grande parte dos respondentes possuía curso superior e era usuária da internet, caracterizando que os consumidores de alimentos orgânicos tinham um alto grau de instrução. A televisão se mostrou como o meio de comunicação que mais atinge os consumidores, também sendo o meio de preferência para discussão de assuntos de interesse, como é o caso da alimentação. Provavelmente, dado ao grau de instrução dos respondentes, que quase na totalidade, demonstraram valorizar a informação e conhecer o direito de consumidor, requerendo uma rotulagem adequada dos produtos. Demonstraram ainda, valorizar a origem dos produtos mais do que o preço, embora este seja um fator de relevância considerada.

A baixa importância dada à marca dos produtos mostrou que a fidelidade do consumidor é alcançada se os outros pontos forem atendidos, e não somente pelo nome ou campanhas agressivas de mercado. Quanto ao grau de conhecimento às questões dos produtos orgânicos, pode-se perceber que a maioria dos respondentes considerou esse tipo de manejo agrícola um

50 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

benefício ao homem e, principalmente, ao meio ambiente, apresentando um desejo de mais discussão sobre o tema e a participação destes produtos na vida dos consumidores.

A preferência de consumo foi primeiramente para produtos orgânicos, seguido dos convencionais, mas o mais interessante foi a frequência zero para a preferência de alimentos transgênicos. Percebeu-se que as recentes denúncias e problemas levantados com os organismos geneticamente modificados (OGMs) tenderam a valorizar ainda mais a volta às origens, por meio de uma vida mais saudável e natural.

Afshar (2007) mostra que 20% da população brasileira já se renderam aos produtos orgânicos e que esta fatia só aumenta. Desde o início dos anos 1990, o crescimento desse setor no Grupo Pão de Açúcar é de 21% em média, a cada ano. A rede Carrefour aumentou as vendas de orgânicos em 40% em 2006. A Native, no nicho dos orgânicos industrializados, aumentou seu faturamento em 38% no mesmo ano.

A ideia de que os produtos orgânicos são sempre mais caros, é uma meia-verdade. Pois, quando um consumidor sai dos supermercados e vai para as feiras, alguns itens orgânicos podem custar o mesmo que os convencionais ou até menos. Essa diferença de preço tem vários motivos. O volume de alimento orgânico produzido é bem inferior e a baixa escala traz problemas na logística, o que encarece o preço final. E ainda, os supermercados vendem os orgânicos como um produto diferenciado e colocam margem de lucro alta. Outro fator que pode aparecer são as embalagens usadas nos supermercados para diferenciar os produtos orgânicos, que chegam a encarecer os produtos em até R$ 0,15 por unidade (AFSHAR, 2007).

Pesquisa realizada pela Secretaria de Indústria e Comércio do Estado de Goiás, apresentada por Fleury e Lima (2005), mostra a opinião com supermercadistas e feirantes da grande Goiânia sobre a comercialização de produtos orgânicos. Na percepção dos supermercadistas, os consumidores, em sua maioria, valorizam a oferta de produtos orgânicos, 58,8 % na média, contra 20% que valorizam em parte e outros 20% que não valorizam, e a maior

51Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

demanda é por produtos “prontos”, 62,5 %, seguida por hortaliças, 41,7% e cereais com 33,3%. Apesar dessa valorização apenas 30% dos supermercados comercializam produtos orgânicos, com uma forte concentração da distribuição nos de grande porte, 60%. Os motivos alegados para a não comercialização vão da falta de fornecedores com 76,1%, à falta de conhecimento e conscientização da população, 2,2%.

Os supermercadistas alegam, ainda, que um dos maiores obstáculos ao aumento da comercialização é a falta de oferta por parte dos produtores ou representantes, 93,1% na média, e que se houvesse um maior contato entre produtor e supermercadista, e com fornecimento constante, os supermercados comercializariam mais, sendo que essa avaliação positiva chega a 68,8% para os de grande porte. Parte do problema deve-se a incipiente produção goiana que torna o fornecimento bastante dependente de outros estados. A pesquisa revelou que 66,7% dos produtos comercializados são produzidos em Goiás, mas ainda com forte proveniência dos produtos paulistas e mineiros, 37,5% e 20,8%, respectivamente.

De acordo com Souza e Alcântara (2003), os produtos orgânicos devem utilizar canais de comercialização compatíveis com as características diferenciadas do produto, onde os atributos de qualidade serão reconhecidos e valorizados pelos consumidores. Desta forma, sabe-se que os selos de certificação dos produtos orgânicos são fundamentais para o reconhecimento das características diferenciadas. Isso requer estratégias específicas de marketing para o desenvolvimento do mercado.

Atualmente, os produtos orgânicos são comercializados em feiras orgânicas, entregas de cestas em domicílio, em lojas especializadas e em supermercados. A maior parte da produção orgânica está sendo comercializada por empresas de beneficiamento e distribuição que vendem para os supermercados, atacadistas, restaurantes, outras feiras, lojas de produtos naturais e distribuição de cestas ou por meio de distribuidores independentes.

Rocha (2007) mostra que os principais locais de se encontrar produtos orgânicos “in natura” em Goiânia são: A Feira do Pequeno Produtor no sába-

52 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

do; Feira Agroecológica na terça-feira; Cerrado Alimentos Orgânicos, Johrei Center, às quintas-feiras; Escola Piaget na terça-feira; Escola Interamérica, às segundas-feiras e nas principais redes varejistas (Pão de Açúcar, Carrefour, Wall Mart, Hiper Moreira e Extra).

Buainain e Batalha (2007) informam que o público das feiras orgânicas e lojas especializadas, tanto em termos de escolaridade quanto de renda, fazem parte de um grupo de consumidores mais intelectualizados e de uma classe economicamente mais elevada. Assim, esse público está propenso a pagar um preço diferenciado pelos benefícios oriundos do consumo de produtos orgânicos.

Em relação à idade, em ambas as cidades, os consumidores acima de 40 anos têm maior representatividade. Para Anápolis, na faixa etária de 41 a 50 anos, eles representam 48,6% do total entrevistado. Já em Goiânia, esta faixa representa 42,5% do total (Figura 2). A faixa etária com menor representatividade é a de 20 a 30 anos, em ambas as cidades. Esta pesquisa corrobora com um estudo sobre a cadeia de produtos orgâ-nicos realizado por Buainain e Batalha (2007), que mostra que os consumidores destes produtos se caracterizam por possuírem idade entre 30 a 50 anos, serem geralmente do sexo feminino, com instrução elevada, de classe média e com hábitos de consumo diversificados.

7,8

8,4

13,2

20,9

21,6

17,2

10,8

4,6

7,4

12,0

22,9

25,7

15,4

12

0,0 5,0 10,0 15,0 20,0 25,0 30,0

20 a 30 …

31 a 35 …

36 a 40 …

41 a 45 …

46 a 50 …

51 a 60 …

ac im a d e …

%

A n á p o lis

G o iâ n ia

Fonte: Dados de pesquisa (2008)

Figura – Mercado de produtos orgânicos: idade dos consumidores de Goiânia e Anápolis, em 2008.

53Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

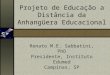

Em relação à renda familiar, tanto para Anápolis como para Goiânia, a maioria dos consumidores está em uma faixa de renda considerada alta, ou seja, 54,4% dos consumidores de Goiânia têm renda de 10,1 a 20 salários mínimos (R$ 4.191,50 a 8.300,00), já em Anápolis esta faixa salarial é de 50,9% dos consumidores (Figura 3).

SM = Salário Mínimo (1 SM = R$ 415,00).Figura 3 - Mercado de produtos orgânicos: renda familiar dos consumidores de Goiânia e Anápolis, em 2008.

No que diz respeito à escolaridade do consumidor de orgânicos, tanto para Goiânia como para Anápolis, a maioria absoluta pertence a uma faixa de muitos anos de estudo. Em Goiânia, 86,8% dos consumidores têm curso superior e pós-graduação, já em Anápolis, o percentual sobe para 90,8% (Figura 4).

Figura 4 - Mercado de produtos orgânicos: escolaridade dos consumidores de Goiânia e Anápolis, em 2008.

54 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

Em relação à freqüência de compra dos produtos orgânicos “in natura”, a maioria (58,3%) dos consumidores de Anápolis afirmou comprar uma vez por semana, ou 87,4% tem o hábito de comprar os produtos pelo menos uma vez por semana. Já em Goiânia, este percentual cai para 81,8%, mas ainda representa uma maioria absoluta (Figura 5).

58,3

29,1

4,6

3,4

4,6

41,9

39,9

9,1

2,7

6,4

0 10 20 30 40 50 60 70

U m a v ez p o r s em an a

M ais d e um a v ez p o r s em an a

U m a v ez p o r m ês

U m a v ez p o r s em es tre

O utras /es poradicam ente

%

G o iâ n ia

A n á p o lis

Fonte: Dados de pesquisa (2008).

Figura 5 - Mercado de produtos orgânicos: freqüência de compra dos produtos pelos consumidores de Goiânia e Anápolis, em 2008.

Quando indagado sobre os motivos de compra dos produtos orgânicos, a maioria absoluta, tanto em Goiânia (66,9%) como em Anápolis (58,9%), afir-mou ser por causa da qualidade dos produtos, o preço foi considerado por esta amostra como o quinto motivo (Figura 6). Corroborando quando confrontado sobre a renda e escolaridade dos consumidores, em que a preocupação não é o preço, e sim, a qualidade a partir de uma população consumidora esclarecida.

Conforme Buainain e Batalha (2007) entre os principais fatores de motivação para comprar produtos orgânicos está a saúde pessoal e da família, seguidos da ausência de resíduos de agroquímicos, do seu valor nutricional, do sabor, do aroma e, por último, a preocupação com o meio ambiente.

Já Souza e Alcântara (2003) apontam como fator principal de consumo dos produtos orgânicos, a saúde, são preocupações com as questões de segurança do

55Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

58,9

4,6

19,4

10,9

6,3

66,9

5,1

16,2

5,4

6,4

0 10 20 30 40 50 60 70 80

Q ual id ade

Preç o s

D o en ç as/saúde

F ac i l idade d e en c ontrar

O utro s

%

G o iâ n ia

A n á p o lis

Figura 6 - Mercado de produtos orgânicos: motivos da compra pelos consumi-dores de Goiânia e Anápolis, em 2008.

alimento, ou seja, produto limpo, com ausência de resíduos químicos, aditivos sintéticos ou contaminantes de natureza biológica ou física.

De acordo Wander et al. (2007), a partir de uma pesquisa realizada em feiras e domicílios de Goiânia, na opinião dos entrevistados, os fatores que mais influenciam, favorecem e/ou estimulam o consumo de alimentos orgânicos são: a) a preocupação com a própria saúde e a saúde da família; b) o sabor, a cor, o tamanho ou a consistência do produto; e c) a garantia de procedência do produto. Alguns citam também a recomendação médica. Porém, nota-se que a preocupação com a proteção e a melhoria do meio ambiente é mencionada por apenas 7,2% dos entrevistados que consomem orgânicos. Se há alguns fatores que estimulam o consumo de alimentos orgânicos, há também aqueles que o inibem, entre os quais se destacam os seguintes: a) o preço elevado; b) a dificuldade de encontrar os produtos no mercado (pouca oferta); c) a falta de informações sobre o produto; e d) a origem e a qualidade duvidosas.

É importante ressaltar o fato de que, entre as pessoas que consomem orgâ-nicos, 10,1% desconfiam da origem e da qualidade dos produtos que adquirem, mas entre os entrevistados que consomem orgânicos apenas 5,7% declararam conhecer algum tipo de selo de certificação de alimentos orgânicos. Entre tais

56 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

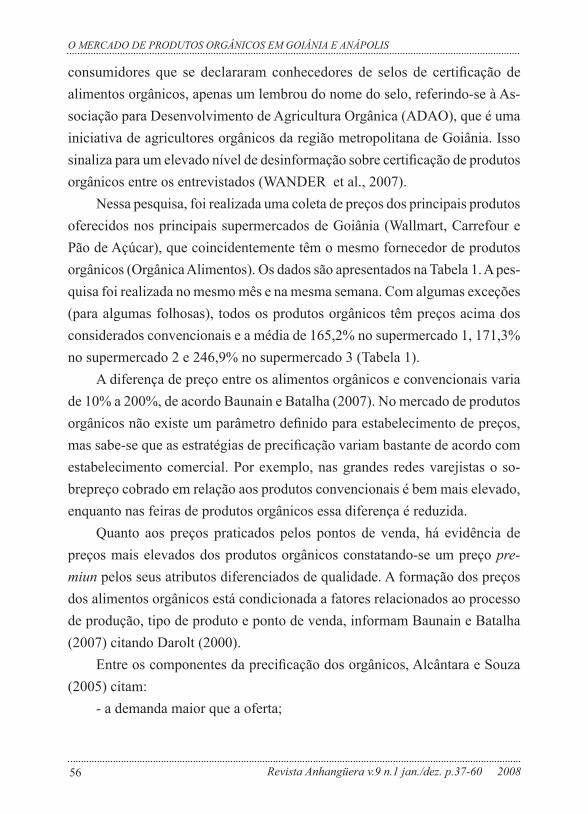

consumidores que se declararam conhecedores de selos de certificação de alimentos orgânicos, apenas um lembrou do nome do selo, referindo-se à As-sociação para Desenvolvimento de Agricultura Orgânica (ADAO), que é uma iniciativa de agricultores orgânicos da região metropolitana de Goiânia. Isso sinaliza para um elevado nível de desinformação sobre certificação de produtos orgânicos entre os entrevistados (WANDER et al., 2007).

Nessa pesquisa, foi realizada uma coleta de preços dos principais produtos oferecidos nos principais supermercados de Goiânia (Wallmart, Carrefour e Pão de Açúcar), que coincidentemente têm o mesmo fornecedor de produtos orgânicos (Orgânica Alimentos). Os dados são apresentados na Tabela 1. A pes-quisa foi realizada no mesmo mês e na mesma semana. Com algumas exceções (para algumas folhosas), todos os produtos orgânicos têm preços acima dos considerados convencionais e a média de 165,2% no supermercado 1, 171,3% no supermercado 2 e 246,9% no supermercado 3 (Tabela 1).

A diferença de preço entre os alimentos orgânicos e convencionais varia de 10% a 200%, de acordo Baunain e Batalha (2007). No mercado de produtos orgânicos não existe um parâmetro definido para estabelecimento de preços, mas sabe-se que as estratégias de precificação variam bastante de acordo com estabelecimento comercial. Por exemplo, nas grandes redes varejistas o so-brepreço cobrado em relação aos produtos convencionais é bem mais elevado, enquanto nas feiras de produtos orgânicos essa diferença é reduzida.

Quanto aos preços praticados pelos pontos de venda, há evidência de preços mais elevados dos produtos orgânicos constatando-se um preço pre-miun pelos seus atributos diferenciados de qualidade. A formação dos preços dos alimentos orgânicos está condicionada a fatores relacionados ao processo de produção, tipo de produto e ponto de venda, informam Baunain e Batalha (2007) citando Darolt (2000).

Entre os componentes da precificação dos orgânicos, Alcântara e Souza (2005) citam:

- a demanda maior que a oferta;

57Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

Tabela 1 – Comparativo de preços entre produtos orgânicos e convencionais in natura nos principais supermercados de Goiânia em junho de 2008.

58 Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

O MERCADO DE PRODUTOS ORGÂNICOS EM GOIÂNIA E ANÁPOLIS

- variação dos riscos de perda de produção, em razão de fatores relacio-nados à experimentação do produtor;

- grau de dificuldade de cultivo do produto no sistema orgânico;- posicionamento do produto no ponto de venda (quanto ao preço, sorti-

mento, variedade e segmento de mercado).O mercado de produtos orgânicos está em formação e a tendência é

favorável a partir da conscientização dos consumidores sobre a qualidade diferenciada, associada à capacidade de entrega regular dos produtos em maior escala e à viabilidade de preço. Segundo informações de Darolt (2002), o agricultor ainda é o mais prejudicado em termos de retorno econômico; atualmente, do valor total de (100%) pago pelo consumidor, em média 30% são destinados ao agricultor, 33% são para cobrir os custos dos intermediários e 37% corresponde à margem dos supermercados.

Trabalho realizado por Coelho (2007), através de modelos de regressão múltipla obteve-se equações de demanda inversa para cada alimento estudado, onde a variável dependente DAP (Disposição a Pagar) por alimentos orgânicos é explicada por algumas variáveis socioeconômicas. Os resultados obtidos confirmam a existência de um mercado potencial para alimentos orgânicos em Goiânia-GO, onde cerca de 90% dos consumidores de feiras-livre estão dispostos a pagar um prêmio pela qualidade diferenciada desses produtos.

Os modelos de regressão restritos mostraram-se consistentes com o referencial teórico da avaliação contingente, porém, com baixo poder de predição do prêmio pelas variáveis explicativas, revelando as dificuldades para identificação de um padrão no comportamento do consumidor nesse mercado. Dentre as variáveis explicativas, merece destaque a renda familiar, significativa nos modelos de todos os produtos e correlacionada positivamente com o valor da DAP.

Alcântara e Souza (2005), apontam os fatores condicionantes para o desenvolvimento de um mercado nacional de produtos orgânicos: a) ambiente institucional, refere-se às regras formais e informais e direitos de propriedade que dependem principalmente do papel do Estado na regulamentação, na

59Revista Anhangüera v.9 n.1 jan./dez. p.37-60 2008

Alzirene de Vasconcelos Milhomem

formatação de políticas públicas e na certificação dos produtos orgânicos; b) o papel das organizações não-governamentais e das instituições de pesquisa oficiais, importantes na difusão de conhecimentos em agroecologia ou agricultura orgânica; c) os consumidores de produtos orgânicos, que querem produtos “limpos” e com disposição a pagar preços premium para os orgânicos, relacionados com o reconhecimento efetivo da qualidade do produto, além da alta renda.

Considerações Finais

Os consumidores goianienses e anapolinos são na maioria do sexo femini-no, têm alta escolaridade e renda, compram os produtos pelo menos uma vez por semana e basicamente o motivo de compra está ligado às questões de qualidade.

Devido a sua escolaridade, o consumidor está informado para optar, conscientemente, pelo consumo de alimentos orgânicos. Acredita-se que ainda falta divulgação para ampliar o consumo de produtos orgânicos. O preço não é considerado problema. Considera-se, portanto, que superados esses obstá-culos (com mais divulgação dos produtos, com aumento de sua oferta, e com a diminuição do preço deles).

O consumo de produtos orgânicos poderá aumentar significativamente na região metropolitana de Goiânia nos próximos anos. Associado à comercialização direta (em feiras livres, por exemplo) ou lojas especializadas, o aumento da oferta desses produtos poderá contribuir para a tão esperada, pelos consumidores de orgânicos em potencial, redução dos preços médios.

Referências Bibliográficas

AGROECOLOGIA. Como cultivar orgânicos. Disponível em: http://www.agroecologia.org.br/ organico.html. Acesso em 02 maio 2006.

AFSHAR, C. Orgânico, no fim das contas. Folha de São Paulo. Caderno Vitrine, 24 novembro de 2007.

ALCANTARA, R. L. C.; SOUZA, A. P. de O. Alternativas de mercado para a agricultura: a realidade dos produtos hortícolas orgânicos no Brasil. In: BATALHA, M.O. Gestão do agronegócio. São Carlos-SP: Edufscar, 2005. 261- 306p.

AMBIENTE BRASIL. Produtos orgânicos. Disponível em: http://www.ambientebrasil.com.br. Acesso em 26 abr. 2006.

BATALHA, O. Gestão agroindustrial. 2.ed., São Paulo: Atlas, 2002.

BUAINAIN, A. M.; BATALHA, M. O. Cadeia produtiva de produtos orgânicos. Cadeia produtiva de produtos. Brasília, DF: MAPA/SPA, 2007 (Série Agronegócios 5).

BRASIL. Lei n.10831 de dezembro de 2003. Dispõe sobre agricultura orgâ-nica. Diário Oficial [da República Federativa do Brasil], Brasília,DF, 24 dez. 2003. p.13.041-13-043.

CARMO, M. S. A produção familiar como locus da agricultura sustentável. Agricultura em São Paulo, São Paulo, v.45, p36-46, 1998.

COELHO, E. M. Estimativa da disposição a pagar por alimentos orgâ-nicos em Goiânia-GO. Disponível em : http://www.abhorticultura.com.br/Biblioteca/Default.asp?id=5781. Acesso em: 06 out 2007.

DAROLT, M. R. O papel do consumidor no mercado de produtos orgâ-nicos. Disponível em: http://www.planetaorganico.com.br/trabdarolt1.htm Acesso em: 2 mai 2006.

DAROLT,M. R. Cenário internacional: situação da agricultura orgânica em 2003. 2003. Diponível em: http: //www.ipar.br/zip_pdf/Darolt%20-20Atuali-za%20Agric[1].Org.%20Mundo%202003.pdf. Acesso em: 12 maio 2008.

DAROLT, M. R. As principais correntes do movimento orgânico e suas particularidades. 2002. Disponível em: http://www.planetaorganico.com.br. Acesso em: 14 abr. 2008.

EHLERS, E. Agricultura sustentável: origem e perspectiva de um novo paradigma. São Paulo: Pioneira, 1999.

FLEURY, F. A. B. R.; LIMA, W. M. de. Mercado orgânico, potencial em expansão. 2005. Disponível em: http://www.seplan.go.gov.br/sepin/pub/

conj/conj7/04.htm. Acesso em: 14 abr. 2008.

TOMATE vendido no país tem excesso de agrotóxico, diz Anvisa. Folha de São Paulo, 24 de abr. 2008. Caderno Cotidiano, C1.

INSTITUTO BIODINÂMICO. Alimentos orgânicos. Disponível em: http://www.ibd.org.br/alimentoorganico.html. Acesso em: 29 abr. 2006.

LAZARINI, S. G.; MACHADO FILHO, C. AP.; NEVES, M.F.; STACHINI, P. F.A.. Indústria de nutrição animal: tendências e estratégias empresariais. In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RU-RAL, XXXIV. Anais.... Sergipe, 1998. p.586-99.

LOMBARDI, M. F.S.; MOORI, R.G.; SATO, G.S. Estudo de mercado para produtos orgânicos através de análise fatorial. In: CONGRESSO BRASI-LEIRO DE ECONOMIA E SOCIOLOGIA RURAL, 41, 2003, Juiz de Fora. Anais ... Juiz de Fora: Embrapa/CNPGL, 2003.

MEGAAGRO. Perfil sócio-econômico dos consumidores de produtos or-gânicos da cidade de São Paulo. Disponível em http://www.megaagro.com.br/organica/perfil_um.asp. Acesso em: 02 mai 2006.

MIRANDA, L. Cresce a variedade de alimentos mais saudável. Jornal OESP, São Paulo, 19 nov. 2001. Biotecnologia, p. A11.

MOREIRA, C. A.; FERNANDES, P. M.; MARIN, J. O. B. A dinâmica da cadeia produtiva dos produtos orgânicos em Goiânia – GO e entorno. In: CONGRESSO DE PESQUISA, ENSINO E EXTENSÃO DA UFG: A VIDA DIANTE DAS NOVAS TECNOLOGIAS, 2. 2005, Goiânia. Anais... Goiâ-nia: UFG, 2005. 4p

ORMOND, J.G.P.; de PAULA, S.R.L.; FAVERET FILHO, P.; ROCHA, L.T.M. Agricultura Orgânica: quando o passado é futuro. BNDES Setorial. Rio de Janeiro, mar 2002.

PLANETA ORGÂNICO. Produtos orgânicos. Disponível em: http://www.planetaorganico.com.br/comosistpr.htm. Acesso em: 26 abr. 2006.

ROCHA, L. Orgânicos lucrativos. Diário da Manhã. Goiânia,. p.8, 15 jan. 2007

SOUZA, A. P. de O.; ALCANTARA, R. L. C. Alimentos orgânicos: estraté-

gias para o desenvolvimento do mercado. In: NEVES, M. F.; CASTRO, L. T. Marketing e estratégia e agronegócios e alimentos. São Paulo: Atlas, 2003. p. 332-346. WANDER, A. E.; LACERDA, A. C. V.; FREITAS, F. C. de; DIDONET, A. D.; DIDONET, C. C. G. M. Alimentos orgânicos: oportunidades de mercado e desafios. Revista de Política Agrícola. Brasília, n.2, p.44-55, abr/mai/jun, 2007.