Embed Size (px)

Citation preview

OMAR AUGUSTO LEITE MELOOMAR AUGUSTO LEITE MELOAdvogado, sócio do escritório Leite Melo & Camargo

Sociedade de Advogados, sócio e editor da Tributo M unicipal

III Seminário de Gestão e Arrecadação Municipal – AMM

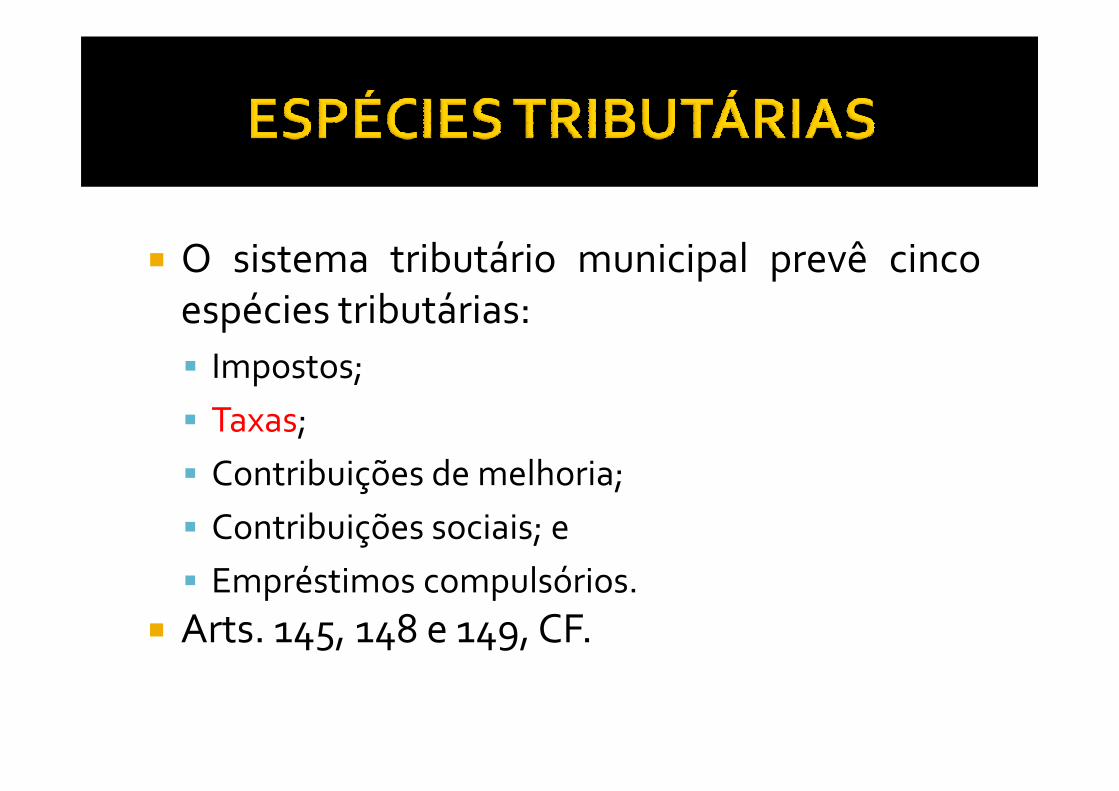

� O sistema tributário municipal prevê cincoespécies tributárias:� Impostos;

� Taxas;

� Contribuições de melhoria;

� Contribuições sociais; e

� Empréstimos compulsórios.

� Arts. 145, 148 e 149, CF.

� Taxa:� É uma espécie de tributo (art. 3º, CTN).▪ CF: art. 145, II.▪ CTN: arts. 77 a 80.

� É um tributo vinculado a uma atuação estatal:▪ Prestação de serviço público específico e divisível, prestado ao▪ Prestação de serviço público específico e divisível, prestado ao

contribuinte ou posto à sua disposição;▪ Exercício regular do poder de polícia (fiscalização administrativa) .▪ A justificação da taxa está em não forçar toda a coletividade a

suportar um gasto público que pode ser cobrado especificamentedaqueles contribuintes que geraram a despesa.

� Competência comum.▪ Municípios podem instituir, dentro do seu campo de atuação.

� Está normalmente sujeita aos princípios constitucionaistributários.

� Elemento MATERIAL:� Serviço público específico e divisível: uso efetivo ou

potencial.▪ Serviço público.

▪ Taxa x tarifa/preço público (serviço público x atividade econômica).

▪ Reflexo no cálculo da taxa: custo (estimado) do serviço.▪ Reflexo no cálculo da taxa: custo (estimado) do serviço.

▪ Específico: não geral, passível de identificação do usuário. (Fisco)

▪ Reflexo na eleição do sujeito passivo da taxa (contribuinte)

▪ Divisível: uso passível de individualização por contribuinte. (Contribuinte)

▪ Reflexo no cálculo da taxa: valor cobrado = custo total do serviçorateado entre os contribuintes usuários.

� Exercício regular do poder de polícia (fiscalizaçãoadministrativa).▪ Exercício efetivo, mas admite-se o exercício em potencial.

� Destinação pode ser específica ou não.

� Taxa de lixo (coleta, remoção, tratamento e/ou destinação);� Taxa de bombeiro;� Taxa de licença para localização e funcionamento de

estabelecimentos e comércio ambulante;� Taxa de licença para execução de obras particulares;� Taxa de licença para execução de obras particulares;� Taxa de publicidade e de anúncios;� Taxa de licença para aprovação e execução de projeto de

parcelamento do solo;� Taxa de fiscalização de vigilância sanitária;� Taxa de fiscalização ou licença ambiental de instalação e

operação.

� TUFE de Bauru/SP (Lei Municipal nº 5.771/2009): exercícioregular do poder de polícia consistente na fiscalização documprimento da legislação administrativa do uso e ocupaçãodo solo urbano, da exploração da publicidade nas vias elogradouros públicos, da higiene, saúde, meiologradouros públicos, da higiene, saúde, meioambiente, segurança, ordem ou tranquilidade pública, emrazão da localização, instalação e funcionamento deestabelecimentos localizados no Município.

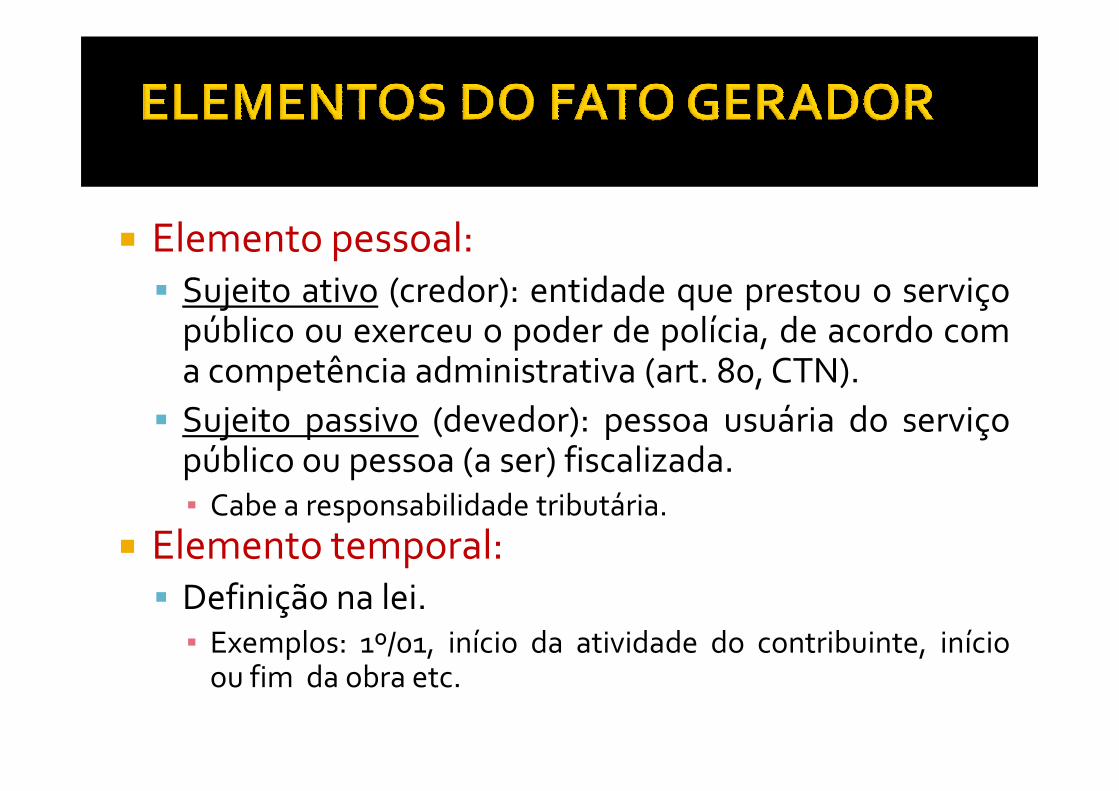

� Elemento pessoal:� Sujeito ativo (credor): entidade que prestou o serviço

público ou exerceu o poder de polícia, de acordo coma competência administrativa (art. 80, CTN).

� Sujeito passivo (devedor): pessoa usuária do serviçopúblico ou pessoa (a ser) fiscalizada.▪ Cabe a responsabilidade tributária.

� Elemento temporal:� Definição na lei.▪ Exemplos: 1º/01, início da atividade do contribuinte, início

ou fim da obra etc.

▪ Elemento espacial:▪Definição na lei.

� Zona urbana e/ou rural.

▪ Elementos quantitativos:▪ Elementos quantitativos:▪Base de cálculo.� Taxa não pode ter base própria de imposto (art.

145, §2º, CF; art. 77, parágrafo único, CTN).

▪ Alíquota.

� Fixa ou variável.

▪ Aplica-se o princípio da capacidade contributiva, não-confiscatoriedade.

▪ Limite e referência: custo estimado da atividade estatal.

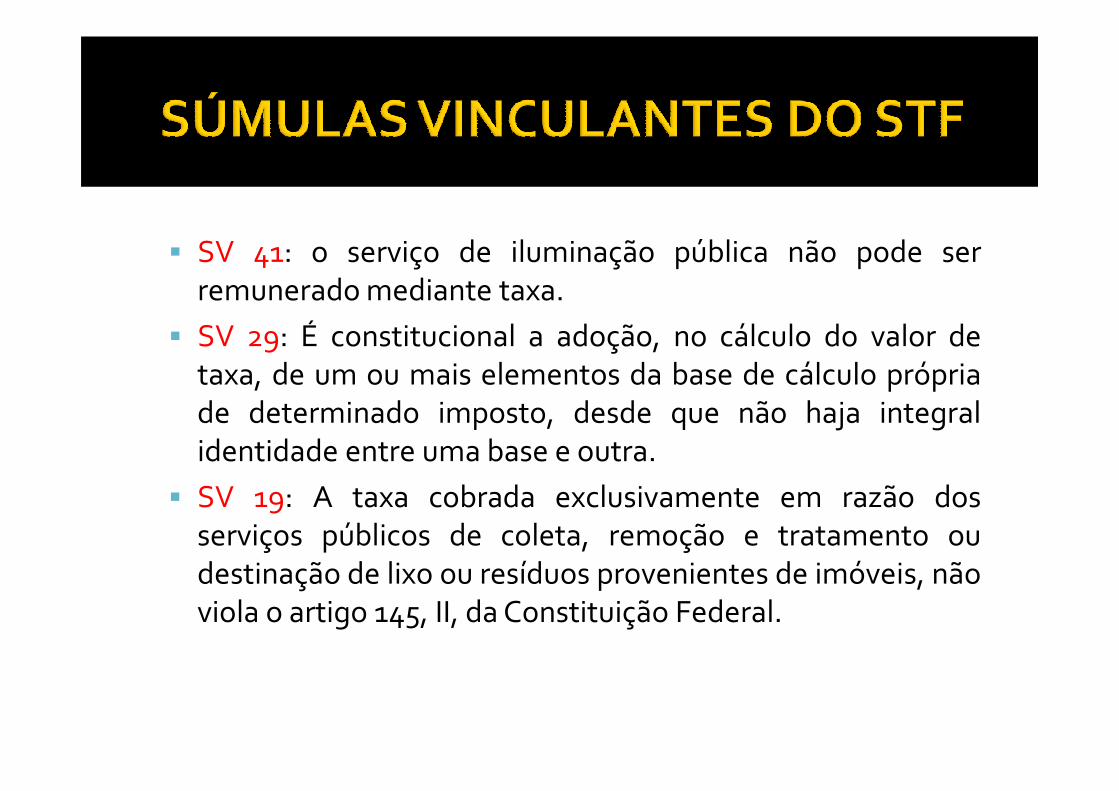

� SV 41: o serviço de iluminação pública não pode serremunerado mediante taxa.

� SV 29: É constitucional a adoção, no cálculo do valor detaxa, de um ou mais elementos da base de cálculo própriade determinado imposto, desde que não haja integralde determinado imposto, desde que não haja integralidentidade entre uma base e outra.

� SV 19: A taxa cobrada exclusivamente em razão dosserviços públicos de coleta, remoção e tratamento oudestinação de lixo ou resíduos provenientes de imóveis, nãoviola o artigo 145, II, da Constituição Federal.

� 595: É INCONSTITUCIONAL A TAXA MUNICIPAL DECONSERVAÇÃO DE ESTRADAS DE RODAGEM CUJA BASE DECÁLCULO SEJA IDÊNTICA À DO IMPOSTO TERRITORIALRURAL.

� 551: É INCONSTITUCIONAL A TAXA DE URBANIZAÇÃO DA� 551: É INCONSTITUCIONAL A TAXA DE URBANIZAÇÃO DALEI 2320, DE 20/12/1961, INSTITUÍDA PELO MUNICÍPIO DEPORTO ALEGRE, PORQUE SEU FATO GERADOR É O MESMODA TRANSMISSÃO IMOBILIÁRIA.

� 545: PREÇOS DE SERVIÇOS PÚBLICOS E TAXAS NÃO SECONFUNDEM, PORQUE ESTAS, DIFERENTEMENTEDAQUELES, SÃO COMPULSÓRIAS E TÊM SUA COBRANÇACONDICIONADA À PRÉVIA AUTORIZAÇÃOORÇAMENTÁRIA, EM RELAÇÃO À LEI QUE AS INSTITUIU.

� RE 581.947: inconstitucionalidade da taxa municipal em razão douso do espaço público municipal (taxa de uso e ocupação do solo eespaço aéreo). Não é serviço nem fiscalização. E tarifa?

� RE 789.218: inconstitucionalidade da instituição e a cobrança detaxas por emissão ou remessa de carnês/guias de recolhimento detributos, por não envolver a prestação de um serviço público parao contribuinte, mas sim um serviço prestado à própriatributos, por não envolver a prestação de um serviço público parao contribuinte, mas sim um serviço prestado à própriaAdministração Tributária.

� RE 588.322: a regularidade do exercício do poder de polícia éimprescindível para a cobrança da taxa de localização efiscalização. A existência do órgão administrativo não é condiçãopara o reconhecimento da constitucionalidade da cobrança dataxa de localização e fiscalização, mas constitui um dos elementosadmitidos para se inferir o efetivo exercício do poder depolícia, exigido constitucionalmente. A taxa estará validada sedemonstrado a existência de órgão e de estrutura competentepara o respectivo exercício.

� RE 425.485: o exercício do poder de polícia não precisa serpresencial; pode ser remoto.

� AI 456.186 e RE 206.777: inconstitucionalidade da taxa delimpeza de logradouros públicos, por falta de especificidade edivisibilidade.

� RE 206.777: constitucionalidade da taxa municipal de bombeiros� RE 206.777: constitucionalidade da taxa municipal de bombeiros(de prevenção e combate de incêndios).

� ADI 1948: constitucionalidade da taxa que leva em conta ofaturamento do contribuinte, para definir a sua faixa detributação (faturamento como critério). O que não se admite é autilização do faturamento como base de cálculo.

� ARE 738.944: é legítima a utilização do porte daempresa, obtido a partir do somatório das receitas bruta de seusestabelecimentos, para mensurar o custo da atividadedespendida na fiscalização que dá ensejo a cobrança da taxa.

� RE 216.207, 581.947: o exercício do poder de polícia épresumido em favor da Municipalidade. Logo, cabe aocontribuinte provar o contrário.

� RE 554.951: inconstitucionalidade da taxa de licença paralocalização, funcionamento e instalação cobrada com base nolocalização, funcionamento e instalação cobrada com base nonúmero de empregados do contribuinte, por falta decomprometimento com o custo da atividade.

� AgRg no ARE 707.908: constitucionalidade da taxa defiscalização sobre a regularidade do posicionamento e dapermanência dos orelhões em relação aos padrões locais deestética urbana, circulação de pessoas e segurança pública.

� AI 618.150: constitucionalidade da taxa de fiscalização deanúncios.

� ADI 2969: inconstitucionalidade da cobrança de taxa para fornecimentode certidões, desde que motivada para defesa de direitos eesclarecimentos de situação de interesse pessoal. Art. 5º, XXXIV, b, CF.

� AI 753.964: A jurisprudência do Supremo é no sentido dehaver, relativamente ao fornecimento de água e tratamento de esgoto, oenvolvimento de tarifa e não de taxa.ADI 800: O pedágio cobrado pela efetiva utilização de rodoviasenvolvimento de tarifa e não de taxa.

� ADI 800: O pedágio cobrado pela efetiva utilização de rodoviasconservadas pelo Poder Público, cuja cobrança está autorizada pelo incisoV, parte final, do art. 150 da Constituição de 1988, não tem naturezajurídica de taxa, mas sim de preço público, não estando a suainstituição, consequentemente, sujeita ao princípio da legalidade estrita.

� AI 527.814: validade da cobrança de taxa de fiscalização, localização efuncionamento de escritório de advocacia, por não invadir nem confundircom a fiscalização profissional.

� RE 214.569: validade da taxa de fiscalização de obras, calculada com basena área construída.

� ADI 2551: a taxa, enquanto contraprestação a uma atividade doPoder Público, não pode superar a relação de razoávelequivalência que deve existir entre o custo real da atuação estatalreferida ao contribuinte e o valor que o Estado pode exigir de cadacontribuinte, considerados, para esse efeito, os elementospertinentes às alíquotas e à base de cálculo fixadas em lei. Se ovalor da taxa, no entanto, ultrapassar o custo do serviço prestadovalor da taxa, no entanto, ultrapassar o custo do serviço prestadoou posto à disposição do contribuinte, dando causa, assim, a umasituação de onerosidade excessiva, que descaracterize essarelação de equivalência entre os fatores referidos (o custo real doserviço, de um lado, e o valor exigido do contribuinte, deoutro), configurar-se-á, então, quanto a essa modalidade detributo, hipótese de ofensa à cláusula vedatória inscrita no art.150, IV, da Constituição da República.

� ADI 416.601:desnecessidade de mensuração exata do custo daatividade.

� ADI 948: taxa deve ter valor proporcional ao custo da atividade.

� AgRg no RE 176.382: taxa de polícia pode se valer dacapacidade contributiva.

� RE 113.441: validade da cobrança da taxa (anual) derenovação de licença para funcionamento.

� ADI 3028: receita da taxa pode ter destinação específica, não� ADI 3028: receita da taxa pode ter destinação específica, nãose aplicando o disposto no art. 167, IV, CF.

� RE 613.287: imunidade recíproca não alcança as taxas.� ADI 2178: inconstitucionalidade da TFA: fato gerador

relacionado à atividade do contribuinte; lei não especificouos contribuintes; falta de definição legal do montantedevido; violação à isonomia.

� RE 259.889: inconstitucionalidade da taxa de conservação eserviços de estradas de rodagem, por não ser específico edivisível.

� RESP 1.117.903: a natureza jurídica da remuneração dosserviços de água e esgoto, prestados por concessionária deserviço público, é de tarifa ou preçopúblico, consubstanciando, assim, contraprestação decaráter não-tributário, razão pela qual não se subsume aocaráter não-tributário, razão pela qual não se subsume aoregime jurídico tributário estabelecido para as taxas.Consequência no prazo prescricional (de 5 para 10 anos).

� RESP 881.937: preço público só pode ser cobrado se o serviço prestado

for de natureza comercial ou industrial (“taxa” pelo uso de vias e benspúblicos).

� AgRg noRESP 1.378.498: é ilegal a cobrança em face de concessionáriade serviço público pelo uso de solo, subsolo ou espaço aéreo (ex.: paraa instalação de postes, dutos ou linhas de transmissão) porque aa instalação de postes, dutos ou linhas de transmissão) porque autilização, neste caso, reverte em favor da sociedade - razão pela qualnão cabe a fixação de preço público e a natureza do valor cobrado nãoé de taxa, pois não há serviço público prestado ou poder de políciaexercido. (STF: ED no RE 581.947: esta discussão ainda está emaberto).

� RESP 78.048: taxa de publicidade não pode ter por base de cálculo oespaço ocupado pelo anúncio na fachada externa doestabelecimento, porque a fiscalização não depende do tamanho daplaca de publicidade.

� RESP 261.571: é dispensável a comprovação efetiva doexercício da fiscalização por parte da municipalidade em faceda notoriedade de sua atuação.

� RESP 810.335: é desnecessária a prova da efetivafiscalização, sendo suficiente sua potencial existência.fiscalização, sendo suficiente sua potencial existência.

� RESP 967.157: a 1ª Seção do STJ pacificou o entendimento deque a controvérsia acerca da divisibilidade e especificidadede taxas é matéria constitucional, de competência do STF.

� RESP 1.114.780: O envio da guia de cobrança (carnê), da taxade licença para funcionamento, ao endereço docontribuinte, configura a notificação presumida dolançamento do tributo, passível de ser ilidida pelocontribuinte, a quem cabe comprovar seu não-recebimento.

� Nova redação do art. 4º da LC 123/2006, dada pela LC 147/2014

§ 3º. Ressalvado o disposto nesta Lei Complementar, ficamreduzidos a 0 (zero) todos os custos, inclusiveprévios, relativos à abertura, à inscrição, ao registro, aoprévios, relativos à abertura, à inscrição, ao registro, aofuncionamento, ao alvará, à licença, ao cadastro, àsalterações e procedimentos de baixa e encerramento eaos demais itens relativos ao MicroempreendedorIndividual, incluindo os valores referentes a taxas, aemolumentos e a demais contribuições relativas aosórgãos de registro, de licenciamento, sindicais, deregulamentação, de anotação de responsabilidadetécnica, de vistoria e de fiscalização do exercício deprofissões regulamentadas.

� As taxas têm um papel importante no sistema tributárionacional, e devem ser melhor utilizadas pelos Municípios nãoapenas como mais uma fonte de receita tributária, massobretudo para fins de implantação de um sistema tributárioe financeiro mais justo.e financeiro mais justo.

� Com efeito, as taxas servem para amenizar o peso tributáriodas costas de todos os cidadãos municipais, repartindo oscustos despendidos com serviços públicos e fiscalizações deforma específica entre aqueles que usaram ou geraram taisdespesas públicas.

� Alertas especiais:� Caracterização do fato gerador: serviço público e fiscalização

� Arrecadação não deve superar o custo da atividade.

� “O que está assente é que, se as atividades gerais doEstado devem ser financiadas com osimpostos, arrecadados de toda a coletividade, há outrasatividades estatais que, dada sua divisibilidade ereferibilidade a um indivíduo ou a um grupo de indivíduosdeterminável, podem (e, numa perspectiva de justiçadeterminável, podem (e, numa perspectiva de justiçafiscal, devem) ser financiadas por tributos pagos pelosindivíduos a que essas atividades estatais se dirigem. Aimplementação dessa ideia levou à criação, a par dosimpostos, de outras espécies de tributo (de que as taxassão o exemplo mais expressivo), que se diferenciam pelacircunstância de se atrelarem a determinadasmanifestações da atuação estatal, que condicionam elegitimam tais exações” (Luciano Amaro, DireitoTributário Brasileiro).

Omar Augusto Leite MeloOmar Augusto Leite MeloOmar Augusto Leite MeloOmar Augusto Leite Melo

[email protected] :: www.tributomunicipal.com.br