Embed Size (px)

Citation preview

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Título:

Para uso de:

Palestra sobre Avaliações de EmpresasFoco em Reorganizações SocietáriasGEEF – Grupo de Estudos de Empresas

Familiares – FGV Direito SP

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METOLOLOGIA

FINALIDADE .

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Partes com interesse em uma negociação

Interesse Privado

EmpresaAcionistas

FinanciadoresFornecedores

Interesse Público

Receita FederalCVM

Junta Comercial

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

q Nomenclaturas e Conceitosq Finalidades q Metodologiasq Avaliador

AGENDA DA APRESENTAÇÃO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

q Nomenclaturas e Conceitosq Finalidades q Metodologiasq Avaliador

AGENDA DA APRESENTAÇÃO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Tipos de Ativos

SEGUNDO CARACTERISTICAS DE PRODUÇÃOq OPERACIONAL - ativo fundamental ao funcionamento da empresa.q NÃO OPERACIONAL - ativo que não está ligado diretamente às atividades de operação

da empresa, mas pode ou não gerar receitas e ser alienado sem prejuízo do seu funcionamento.

SEGUNDO CARACTERISTICAS FÍSICASq TANGÍVEL – ativo com existência física (terrenos, benfeitorias, máquinas e

equipamentos, móveis e utensílios, instalações, estoque, cultura, rebanho e outros).q INTANGÍVEL - ativo não monetário identificável, que sem existência física gera

resultados.q PROPRIEDADE INTELECTUAL - ativos intangíveis com proteção legal (marcas, patentes,

direitos, contratos, segredo industrial, etc..).q OUTROS ATIVOS INTANGÍVEIS – demais ativos intangíveis identificáveis q GOODWILL – ágio pago por expectativa de rentabilidade futura.

Nomenclaturas e Conceitos

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

DADOS BASE DA FUNDAMENTAÇÃO DA AVALIAÇÃO

Nomenclaturas e Conceitos

CUSTOAssociado a um

evento “Passado”

Base de dadosé a

quantia gasta

PREÇOAssociado a um

evento “Presente”

Base de dados é a

quantia nas transações sendo realizadas

VALORAssociado a um evento “Futuro”

Base de dados é a

quantia esperada(potencial)

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Ambiente transacional e tipos de transações

Nomenclaturas e Conceitos

COMPRADOR

VENDEDOR

0

20

40

60

80

100

120

0 1 2 3 4 5 6

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Ambiente transacional e tipos de transações

Nomenclaturas e Conceitos

COMPRADOR

VENDEDOR

0

20

40

60

80

100

120

0 1 2 3 4 5 6

“Quantia mais provável pela qual se negociaria voluntariamente, sem

pressão, um bem em uma data base, considerando as condições vigentes do

mercado naquela data.”

VALOR JUSTO DE MERCADO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Ambiente transacional e tipos de transações

Nomenclaturas e Conceitos

COMPRADOR

VENDEDOR

0

20

40

60

80

100

120

0 1 2 3 4 5 6

Existência de sinergiasidentificadas e aproveitadas pelo

comprador. VALOR JUSTO DE MERCADO

VALOR DE INVESTIMENTO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Ambiente transacional e tipos de transações

Nomenclaturas e Conceitos

COMPRADOR

VENDEDOR

0

20

40

60

80

100

120

0 1 2 3 4 5 6

VALOR DE INVESTIMENTO

VALOR JUSTO DE MERCADO

Item 11.5 da norma: “Quando solicitado, além do valor de mercado, pode constar no laudo de avaliação o valor para liquidação forçada, para uma certa data, adotando-se critérios acordados entre contratantes e contratados”.

VALOR DE LIQUIDAÇÃO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

q Nomenclaturas e Conceitosq Finalidadesq Metodologiasq Avaliador

AGENDA DA APRESENTAÇÃO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

FINALIDADES

ESTRATÉGICAMODELAGEM

TRANSPARÊNCIALAUDO

q Gestãoq Múltiplos para “stakeholders”

q Políticas de governançaq Controle

q Criação de Valorq Diversificação

q Oportunidadesq Sinergias

q Liquidaçãoq Obsolescência

q Má gestão

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

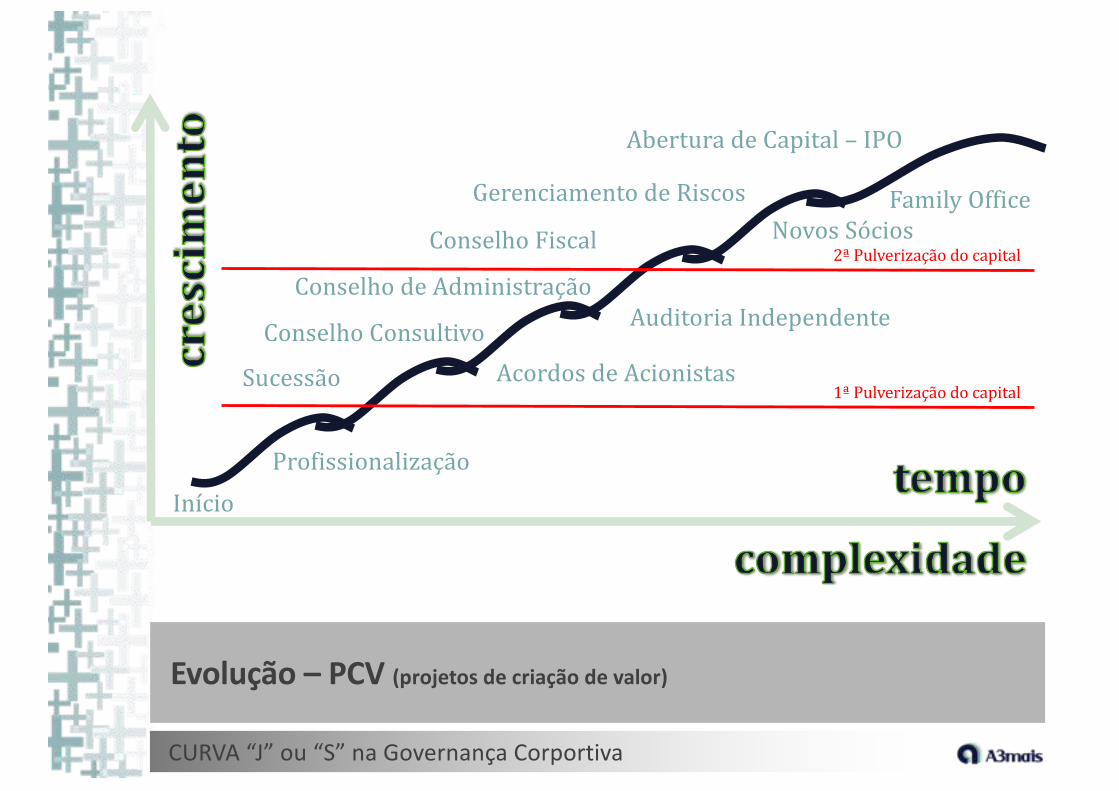

Evolução – PCV (projetos de criação de valor)

CURVA “J” ou “S” na Governança Corportiva

InícioProfissionalização

Sucessão AcordosdeAcionistasConselhoConsultivoConselhodeAdministração

AuditoriaIndependente

GerenciamentodeRiscosNovosSócios

AberturadeCapital– IPO

FamilyOfficeConselhoFiscal

1ªPulverizaçãodocapital

2ªPulverizaçãodocapital

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Evolução – PCV (projetos de criação de valor)

CURVA “J” ou “S” no setor de atuação

EmpresaA

EmpresaA+B

EmpresaAB+C

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Evolução Industria Aeroespacial USA – Ex de Consolidação

FINALIDADE ESTRATÉGICA - MODELAGEM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Evolução Setor Bancário – Ex de Consolidação

FINALIDADE ESTRATÉGICA - MODELAGEM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

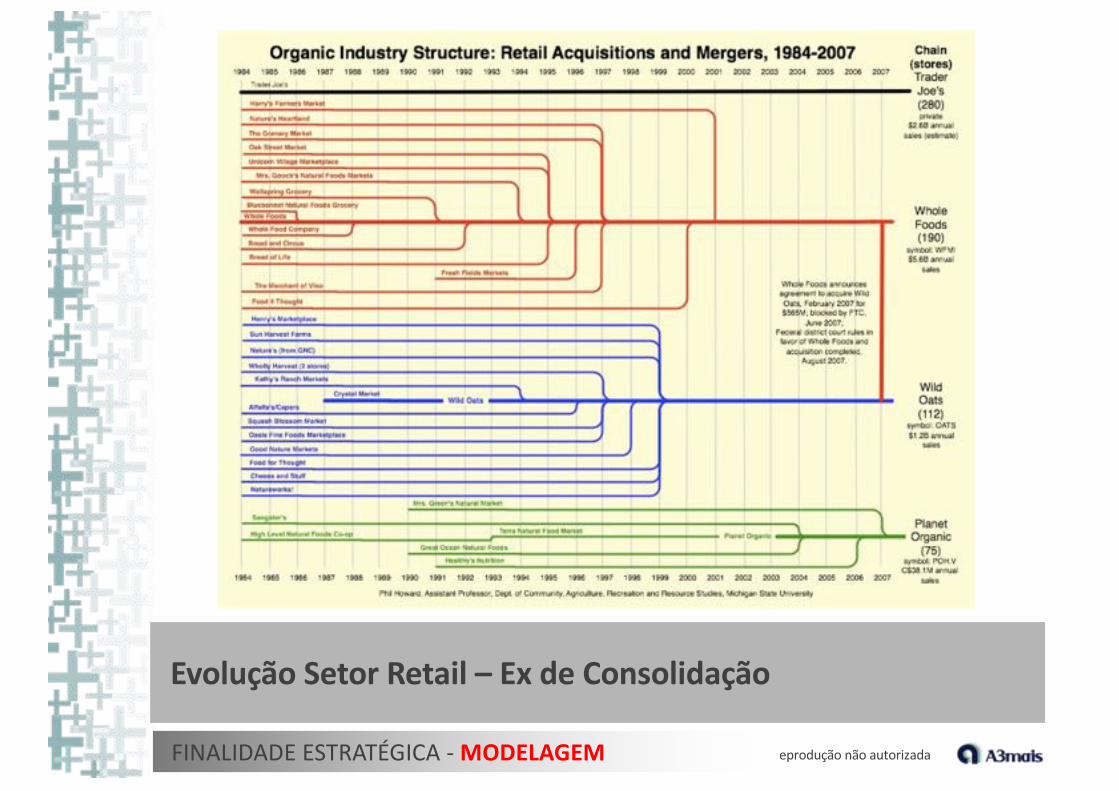

Evolução Setor Retail – Ex de Consolidação

FINALIDADE ESTRATÉGICA - MODELAGEM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Evolução Setor Pharma – Ex de Consolidação

FINALIDADE ESTRATÉGICA - MODELAGEM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

FINALIDADES

ESTRATÉGICAMODELAGEM

q Lei das S/Aq Instruções CVMq Instruções CPCq Tratamentos contábeis

q Impairmentq Alocações do ágioq Intangíveisq Goodwill

q RIR (imposto renda)q Demonstrações externas

q IFRS e SFASq Perícias Judiciaisq Lei de RJ e falências

TRANSPARÊNCIALAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

ICVM 361/2002, artº 8 § 3°, ICVM 487/2010 - OPA

q I – preço médio ponderado de cotação das ações da companhia objeto na bolsa de valores ou no mercado de balcão organizado, nos últimos 12 (doze) meses, se houver, discriminando os preços das ações por espécie e classe;

q II – valor do patrimônio líquido por ação da companhia objeto apurado nas últimas informações periódicas enviadas à CVM;

q III – valor econômico da companhia objeto por ação, calculado pela regra do fluxo de caixa descontado ou por múltiplos, conforme se entender fundamentadamente mais adequado ao caso da companhia, de modo a avaliá-la corretamente;

q IV – valor da companhia segundo o critério de avaliação adotado pelo ofertante para a definição do preço justo, se for o caso, e não estiver abrangido nos incisos anteriores;

q V – declaração do avaliador (1) se possui ações da objeto (2) critério mais adequado entre os constantes do laudo (3) isenção de conflito e independência (4) custo do laudo

q A ICVM 487 passa a exigir que: sejam aceitas e utilizadas as informações gerenciais, pelo avaliador, apenas se este entender que são consistentes; e que o laudo de avaliação deve mencionar as razões para a escolha do critério de avaliação, (obrigação esta que na égide da ICVM 361 aplicava-se apenas à OPA para cancelamento de registro). Também (1) passou a dispensar o laudo em OPA por alienação de controle, ficando facultado à CVM, quando julgar necessário, solicitar a sua elaboração (art. 8º); e (2) focou facultado à CVM exigir que o avaliador informe se o valor da companhia sofreu alterações significativas desde a data da avaliação e que o atualize.

FINALIDADE TRANSPARÊNCIA - LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

ICVM 361/2002, artº 8 § 3°, ICVM 487/2010 - OPA

FINALIDADE TRANSPARÊNCIA – LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

ICVM 361/2002, artº 8 § 3°, ICVM 487/2010 - OPA

FINALIDADE TRANSPARÊNCIA - LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

LEI das S/A e Instruções Normativas CVM

q Formação de capital - art. 8º. A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada.

q Reembolso - art. 45 - § 3°. Valor de reembolso aos acionistas dissidentes de deliberação da assembleia-geral, valor de suas ações.

q Formação do capital - art. 226. Valor dos patrimônios líquidos, ao menos, igual ao montante do capital a realizar.

q Incorporação - art. 227, § 1º. Avaliação para aumento de capital a ser subscrito e realizado pela incorporada mediante versão do seu patrimônio líquido.

q Fusão - art. 228, § 1º. Avaliação dos patrimônios líquidos das sociedades.

q Cisão - art. 229, § 2º. Avaliação da parcela do patrimônio a ser transferida.

q Aquisição de Controle - Art. 256. Investimento relevante ou o preço médio de ação ultrapassar 1,5 o maior dos 3 valores : cotação média das ações; valor de patrimônio líquido avaliado mercado; valor superior a 15 vezes o lucro anual.

q Incorporação, pela controladora, de companhia controlada - Art. 264. Cálculo das relações de substituição das ações com base no valor do patrimônio líquido a mercado (ou outro critério aceito pela CVM).

FINALIDADE TRANSPARÊNCIA - LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

LEI das S/A e Instruções Normativas CVM

FINALIDADE TRANSPARÊNCIA - LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

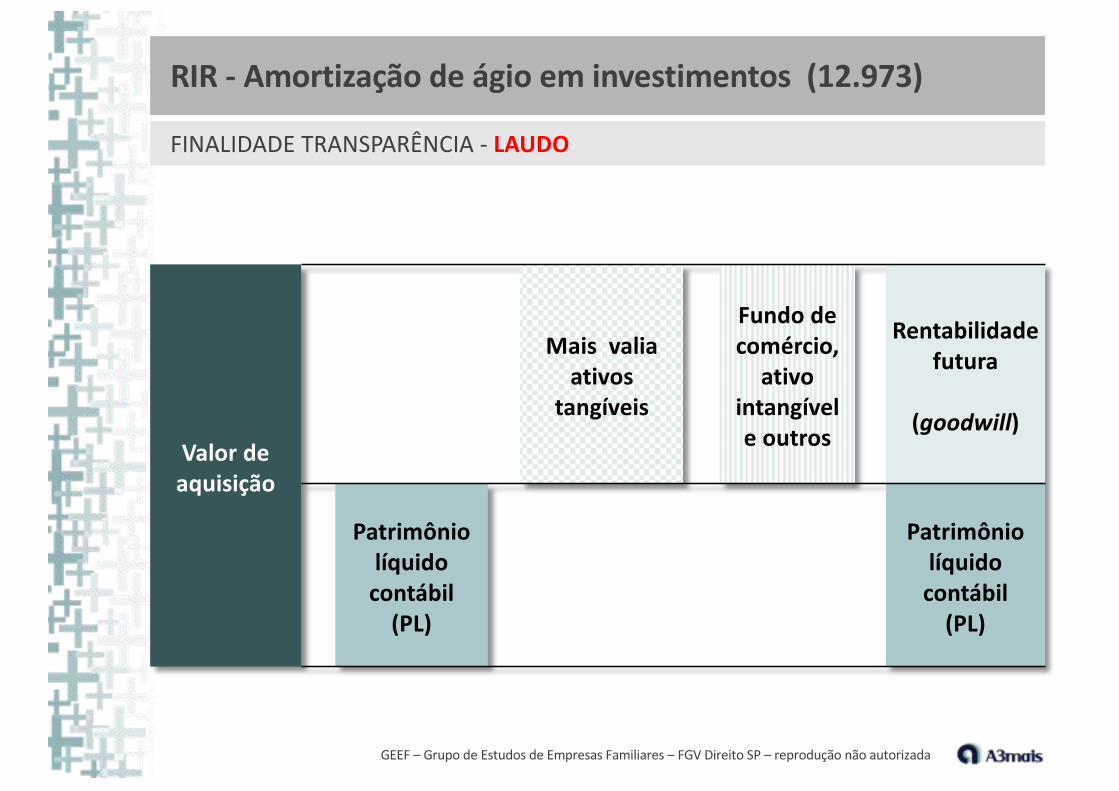

RIR - Amortização de ágio em investimentos (12.973)

q Art. 385. O contribuinte que avaliar investimento em sociedade coligada ou controlada pelo valor de

patrimônio líquido deverá, por ocasião da aquisição da participação, desdobrar o custo de aquisição em

(Decreto-Lei nº 1.598, de 1977, art. 20):

q I – valor de patrimônio líquido na época da aquisição, determinado de acordo com o disposto no artigo seguinte; e

q II – ágio ou deságio na aquisição, que será a diferença entre o custo de aquisição do investimento e o valor de que

trata o inciso anterior.

q § 1º O valor de patrimônio líquido e o ágio ou deságio serão registrados em sub-contas distintas do custo de aquisição

do investimento (Decreto-Lei nº 1.598, de 1977, art. 20, § 1º).

q § 2º O lançamento do ágio ou deságio deverá indicar, dentre os seguintes, seu fundamento econômico (Decreto-Lei nº

1.598, de 1977, art. 20, § 2º):

q I – valor de mercado de bens do ativo da coligada ou controlada superior ou inferior ao custo registrado na sua

contabilidade;

q II – valor de rentabilidade da coligada ou controlada, com base em previsão dos resultados nos

exercícios futuros;

q III – fundo de comércio, intangíveis e outras razões econômicas.

q § 3º O lançamento com os fundamentos de que tratam os incisos I e II do parágrafo anterior deverá ser baseado em

demonstração que o contribuinte arquivará como comprovante da escrituração (Decreto-Lei nº 1.598, de 1977, art.

20, § 3º).

FINALIDADE TRANSPARÊNCIA - LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

RIR - Amortização de ágio em investimentos (12.973)

FINALIDADE TRANSPARÊNCIA - LAUDO

Valor deaquisição

Mais valia ativos

tangíveis

Fundo de comércio,

ativo intangível e outros

Rentabilidade futura

(goodwill)

Patrimônio líquido

contábil (PL)

Patrimônio líquido

contábil (PL)

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

RIR - Amortização de ágio em investimentos (12.973)

FINALIDADE TRANSPARÊNCIA - LAUDO

Valor deaquisição

Goodwill

Ativos intangíveis

Novopatrimônio

líquido contábil

(PL)

Ativos tangíveis

Patrimônio líquido

contábil (PL)

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

NOVA LEI DE FALÊNCIAS (LEI 11.101/05)

q Art. 53. O plano de recuperação será apresentado pelo devedor em juízo no prazo improrrogável de 60 (sessenta) dias da publicação da decisão que deferir o processamento da recuperação judicial, sob pena de convolação em falência, e deverá conter:

q I – discriminação pormenorizada dos meios de recuperação a ser empregados, conforme o art. 50 desta Lei, e seu resumo;

q II – demonstração de sua viabilidade econômica; e

q III – laudo econômico-financeiro e de avaliação dos bens e ativos do devedor, subscrito por profissional legalmente habilitado ou empresa especializada.

FINALIDADE TRANSPARÊNCIA - LAUDO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

NOVA LEI DE FALÊNCIAS (LEI 11.101/05)

FINALIDADE TRANSPARÊNCIA - LAUDO

AVALIAÇÃO DAS UPIsUnidades Produtivas

Isoladas

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

q Nomenclaturas e Conceitosq Finalidades q Metodologiasq Avaliador

AGENDA DA APRESENTAÇÃO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

1-ABORDAGEM DOS ATIVOS

2-ABORDAGEM DE MERCADO

3-ABORDAGEM DA RENDA

METODOLOGIAS

CUSTOAssociado a um

evento “Passado”

Base de dadosé a

quantia gasta

PREÇOAssociado a um

evento “Presente”

Base de dados é a

quantia nas transações sendo

realizadas

VALORAssociado a um evento “Futuro”

Base de dados é a

quantia esperada(potencial)

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

1-ABORDAGEM DOS ATIVOS

METODOLOGIAS

CUSTOAssociado a um

evento “Passado”

Base de dadosé a

quantia gasta

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem de Ativos

q O valor da empresa é aquele indicado pelo valor total do patrimônio

líquido contábil (capital social, reservas e lucros/prejuízos acumulados).

q Examina-se:

q Análise de balanço (ativos e passivos relevantes)

PATRIMÔNIO LÍQUIDO CONTÁBIL

O valor da empresa é o valor do Patrimônio Líquido, considerados os ajustes

(diferença entre valor contábil e valor de mercado) encontrados para os

ativos e passivos avaliados.

Examina-se:

q Análise de balanço (ativos e passivos relevantes)

q Levantamento itens não contabilizados (auditoria)

q Análise das contas contábeis

q Determinação valor de mercado ativos relevantes

q Análise e avaliação passivos (valores, probabilidade de ocorrência)

q Cálculo ajustes (diferença entre valor de mercado e valores contábeis)

PATRIMÔNIO LÍQUIDO AJUSTADO A MERCADO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem de Ativos

PATRIMÔNIO LÍQUIDO AJUSTADO A MERCADO

Visão CONTÁBILVisão de MERCADOATIVO PASSIVO

Capital de Giro

AtivosTangíveis

Ativos NãoOperacionais

Ativos IntangíveisMarcas

Propriedade intelectualPatentes, etc

Goodwill

(A – B)Contasa pagar

Financiamentos(debt)

PatrimônioLíquido(equity)

Caixa

Contas a receberEstoque

Investimentos

Ativo Imobilizado

Intangível

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

2-ABORDAGEM DE MERCADO

METODOLOGIAS

PREÇOAssociado a um

evento “Presente”

Base de dados é a

quantia nas transações sendo

realizadas

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem de Mercado

q Análise da cotação média de açõesq Volumes negociadosq Cálculo tendência central (média, moda, mediana) e dispersãoq Escolha cotação média mais adequada (tendência)q Valor da empresa = número de ações x cotação média

Método das COTAÇÕES DE AÇÕES

O valor da empresa é estabelecido pela análise do histórico de negociações de suas ações.

q Levantamento e escolha de fatores relevantes na formação do valor das empresasq EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) ou LAJIDA (em português) q PL (Patrimônio Líquido) q ROL (Receita Operacional Líquida)

q Cálculo dos múltiplos (PREÇO/EBITDA, PREÇO/ROL, PREÇO/PL)q Crítica dos cálculos avaliatórios e análise das diferenças quantitativas e qualitativas, pois os múltiplos

devem refletir a diferença de riscos entre as empresas.

Método dos MÚLTIPLOS DE TRANSAÇÕES COMPARÁVEIS

O valor da empresa é estabelecido pela comparação da empresa em análise com outras.

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem de Mercado

Método das COTAÇÕES DE AÇÕES

Jun/00Jul/00

Ago/00Nov/00Dez/00Jan/01Abr/01Mai/01Ago/01Nov/01Jan/02Mar/02Abr/02Jun/02Dez/02Abr/03

1132221111121111

1561,0721,329

15,000375

4,2532,000

11,7991,573,492

1,000517

15,00030063

102100

1.5610.7213.29

450.003.75

42.5340.00

235.9847,204.76

15.0015.50

350.207.501.572.552.49

10.0010.0010.0130.0010.0010.0020.0020.0030.0015.0029.9823.3525.0024.9225.0024.90

Mês Número deNegociações

Quantidadede Ações

Volume(R$)

Preço Médio(R$/1000 ações)

Preço médio da ação

R$ 25,00

Quantidade de ações emitidas16.000.000

Valorda

Empresa

R$ 400 milhõesFonte: Laudo público CVM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem de Mercado

Método dos MÚLTIPLOS DE TRANSAÇÕES COMPARÁVEIS

Boise CascadeBowaterGeorgia-PacificInternational PaperMeadSmurfit-Stone ContainerTemple-InlandWestivaco Corp.WeyerhaeuserWilliamette

29,9145,5429,5637,9029,3913,5451,2127,3651,1846,08

1.8452.3646.663

18.2682.9393.3042.5252.745

11.1575.064

5,0x7,09,17,26,56,16,06,35,95,8

6,0x8,97,8

10,010,18,19,58,18,38,3

5,3x8,47,28,48,86,78,77,38,27,9

Empresa PreçoValor de

Mercado

(Us$)

VA/EBITDA

2000R 2001E 2002E

Média Papel Celulose

Média Celulose2

6,5x 8,5x 7,7x

7,4x 8,7x 8,0x

+-330+-330+-700

EBITDA

Fonte: Laudo público CVM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Valor

da

Empresa

(Us$)

9,6 milhões

EBITDA

1.200,00

Múltiplo

8,0

METODOLOGIAS – Abordagem de Mercado

Método dos MÚLTIPLOS DE TRANSAÇÕES COMPARÁVEIS

Boise CascadeBowaterGeorgia-PacificInternational PaperMeadSmurfit-Stone ContainerTemple-InlandWestivaco Corp.WeyerhaeuserWilliamette

29,91

45,54

29,56

37,90

29,39

13,54

51,21

27,36

51,18

46,08

1.845

2.364

6.663

18.268

2.939

3.304

2.525

2.745

11.157

5.064

5,0x

7,0

9,1

7,2

6,5

6,1

6,0

6,3

5,9

5,8

6,0x

8,9

7,8

10,0

10,1

8,1

9,5

8,1

8,3

8,3

5,3x

8,4

7,2

8,4

8,8

6,7

8,7

7,3

8,2

7,9

Empresa PreçoValor de

Mercado

(Us$)

VA/EBITDA

2000R 2001E 2002E

Média Papel Celulose

Média Celulose2

6,5x 8,5x 7,7x

7,4x 8,7x 8,0xFonte: Laudo público CVM

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem de Mercado

Método dos MÚLTIPLOS DE TRANSAÇÕES COMPARÁVEIS

Industry NameNumber offirms EV/EBITDAR&D EV/EBITDA EV/EBIT EV/EBIT(1-t)

Advertising 48 7,68 7,86 12,66 18,31

Aerospace/Defense 85 9,86 12,06 15,30 20,15

AirTransport 18 6,15 6,18 12,07 14,37Apparel 50 9,97 10,08 16,04 21,86

Auto&Truck 14 7,30 10,57 27,65 41,17

AutoParts 52 4,15 5,20 7,41 9,95

Beverage(Alcoholic) 31 13,58 13,58 17,23 18,53

Beverage(Soft) 37 17,74 18,26 21,72 39,71

Broadcasting 24 8,83 8,84 12,29 13,41

BuildingMaterials 42 9,04 9,59 13,04 18,12

Business&ConsumerServices 168 10,86 11,05 17,33 20,85

CableTV 14 8,37 8,39 15,66 15,95

Chemical(Basic) 39 5,44 5,62 8,54 10,09

Chemical(Diversified) 6 6,97 8,03 12,12 12,31

Chemical (Specialty) 89 10,38 11,35 16,93 21,60

Coal&RelatedEnergy 23 3,34 3,37 7,85 8,71ComputerServices 119 6,95 7,99 11,68 18,10

Computers/Peripherals 57 7,52 9,39 12,65 15,78

ConstructionSupplies 48 7,87 9,07 12,31 18,44

Diversified 23 10,92 12,28 17,26 19,47

Drugs(Biotechnology) 481 6,45 11,99 26,12 80,88

Drugs(Pharmaceutical) 237 8,65 13,46 20,00 31,77

Education 35 11,00 11,59 22,80 27,10

ElectricalEquipment 116 9,48 10,86 14,90 19,71

Electronics (Consumer &Office) 19 6,73 22,43 NA NA

Electronics(General) 160 7,73 10,46 16,63 28,36

Engineering/Construction 52 8,20 8,22 13,18 17,07

Entertainment 120 12,75 14,18 19,28 21,70

HealthcareProducts

HealthcareSupportServices

HeathcareInformationandTechnology

Homebuilding

Hospitals/HealthcareFacilities

Hotel/Gaming

HouseholdProducts

InformationServices

Insurance(General)

Insurance(Life)

Insurance(Prop/Cas.)

Investments&AssetManagement

Machinery

Metals&Mining

OfficeEquipment&Services

Oil/Gas(Integrated)

Oil/Gas(ProductionandExploration)

Oil/GasDistribution

OilfieldSvcs/Equip.

Packaging&Container

Paper/ForestProducts

Power

PreciousMetals

Publishing&Newspapers

R.E.I.T.

RealEstate(Development)

RealEstate (General/Diversified)

103setores

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

3-ABORDAGEM DA RENDA

METODOLOGIAS

VALORAssociado a um evento “Futuro”

Base de dados é a

quantia esperada(potencial)

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

ASPECTOS FINANCEIROS

ASPECTOS ECONÔMICOS

METODOLOGIAS – Abordagem da Renda

q O valor da empresa é o somatório de todos os benefícios monetários futuros queela pode oferecer a seu possuidor, os valores futuros são convertidos a valor presenteatravés de uma taxa apropriada.

data base

tempo

$

PASSADOanálise

retrospectiva

q fluxo de benefíciosq expectativa de crescimento

q perfil de riscoq valor do dinheiro no tempo

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

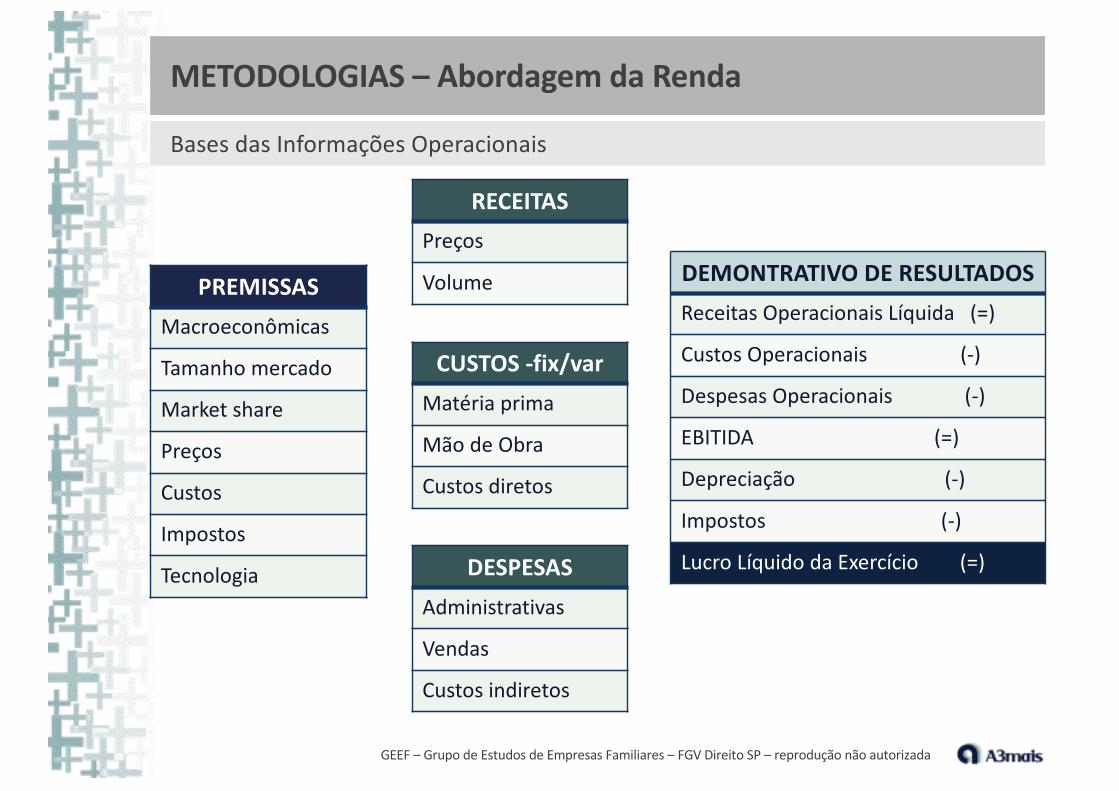

PREMISSASMacroeconômicas

Tamanho mercado

Market share

Preços

Custos

Impostos

Tecnologia

RECEITASPreços

Volume

DESPESASAdministrativas

Vendas

Custos indiretos

CUSTOS -fix/varMatéria prima

Mão de Obra

Custos diretos

DEMONTRATIVO DE RESULTADOSReceitas Operacionais Líquida (=)

Custos Operacionais (-)

Despesas Operacionais (-)

EBITIDA (=)

Depreciação (-)

Impostos (-)

Lucro Líquido da Exercício (=)

METODOLOGIAS – Abordagem da Renda

Bases das Informações Operacionais

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem da Renda

Resultados operacionais (projeção)

Demonstração de Resultados2013E 2014E 2015E 2016E 2017E

Receita Bruta 50.702 60.842 79.095 87.005 95.705(-) Deduções 163 195 254 279 307(=) Receita Líquida 50.539 60.647 78.841 86.725 95.398(-) Custo dos Serviços Prestados 36.076 44.005 56.933 62.563 68.754(=) Lucro Bruto 14.463 16.642 21.909 24.162 26.644(-) Despesas de Vendas 3.187 3.825 4.972 5.469 6.016(-) Despesas Gerais e Administrativas 1.876 3.052 3.197 3.341 3.491(=) EBIT 9.401 9.766 13.740 15.352 17.136(+) Depreciação e Amortização 51 75 78 80 83(=) EBITDA 9.452 9.841 13.818 15.433 17.220(-) Impostos 1.560 1.872 4.674 5.223 5.831(=) Lucro Líquido Operacional (LLO) 7.892 7.969 9.144 10.209 11.389

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

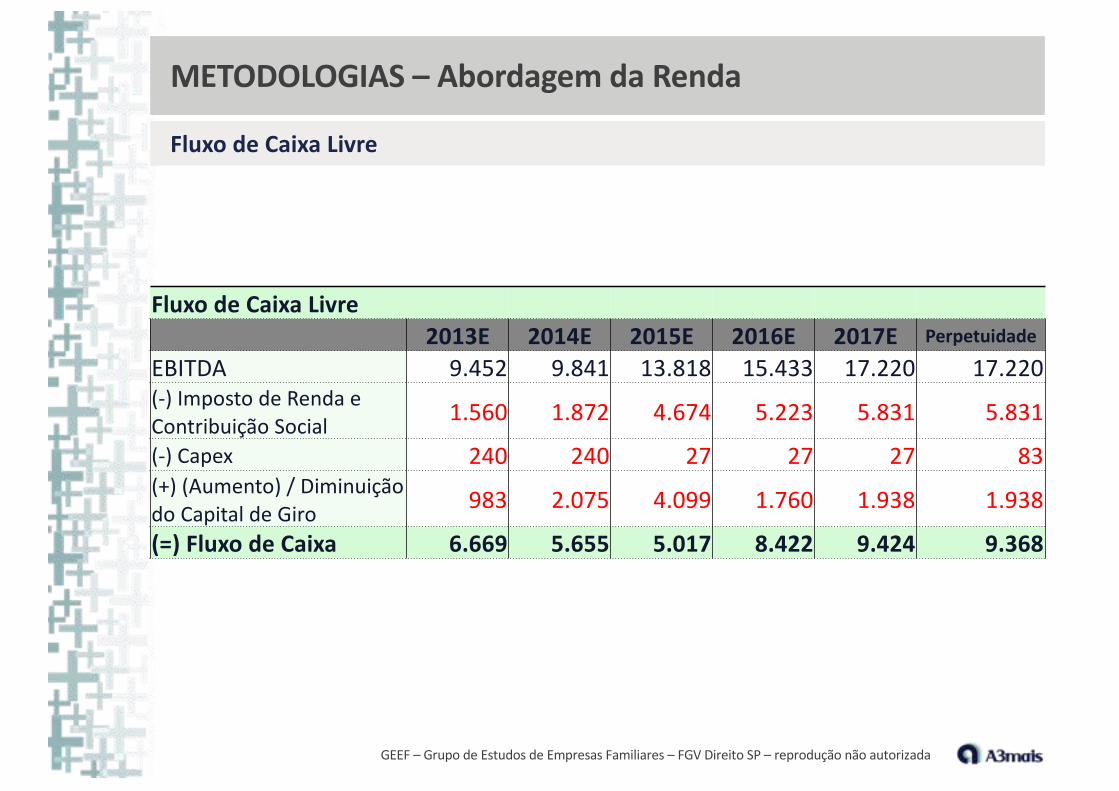

METODOLOGIAS – Abordagem da Renda

Fluxo de Caixa Livre

Fluxo de Caixa Livre2013E 2014E 2015E 2016E 2017E Perpetuidade

EBITDA 9.452 9.841 13.818 15.433 17.220 17.220(-) Imposto de Renda e Contribuição Social 1.560 1.872 4.674 5.223 5.831 5.831

(-) Capex 240 240 27 27 27 83(+) (Aumento) / Diminuição do Capital de Giro 983 2.075 4.099 1.760 1.938 1.938

(=) Fluxo de Caixa 6.669 5.655 5.017 8.422 9.424 9.368

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

ASPECTOS ECONÔMICOS

METODOLOGIAS – Abordagem da Renda

data base PERPETUIDADE

tempo

crescimento

$fim do

período projetivo

PASSADO FUTURO

PERÍODO PROJETIVO

fluxo de caixa livre

análise retrospectiva

q O valor da empresa é o somatório de todos os benefícios monetários futurosque ela pode oferecer a seu possuidor, os valores futuros são convertidos a valorpresente através de uma taxa apropriada.

q fluxo de benefíciosq expectativa de crescimento

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem da Renda – Custo do Capital

Contasa pagar

Financiamentos

Patrimônio

Líquido

PASSIVO

EQUITY

ou

RES. OP.

DEBT

FONTES CUSTO (TAXA %)

%

%

% %+ = %CUSTO MÉDIO DE CAPITAL (WACC)

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

0

50

100

150

200

valor presente resultado

A BA B

METODOLOGIAS – Abordagem da Renda – Risco Setorial

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

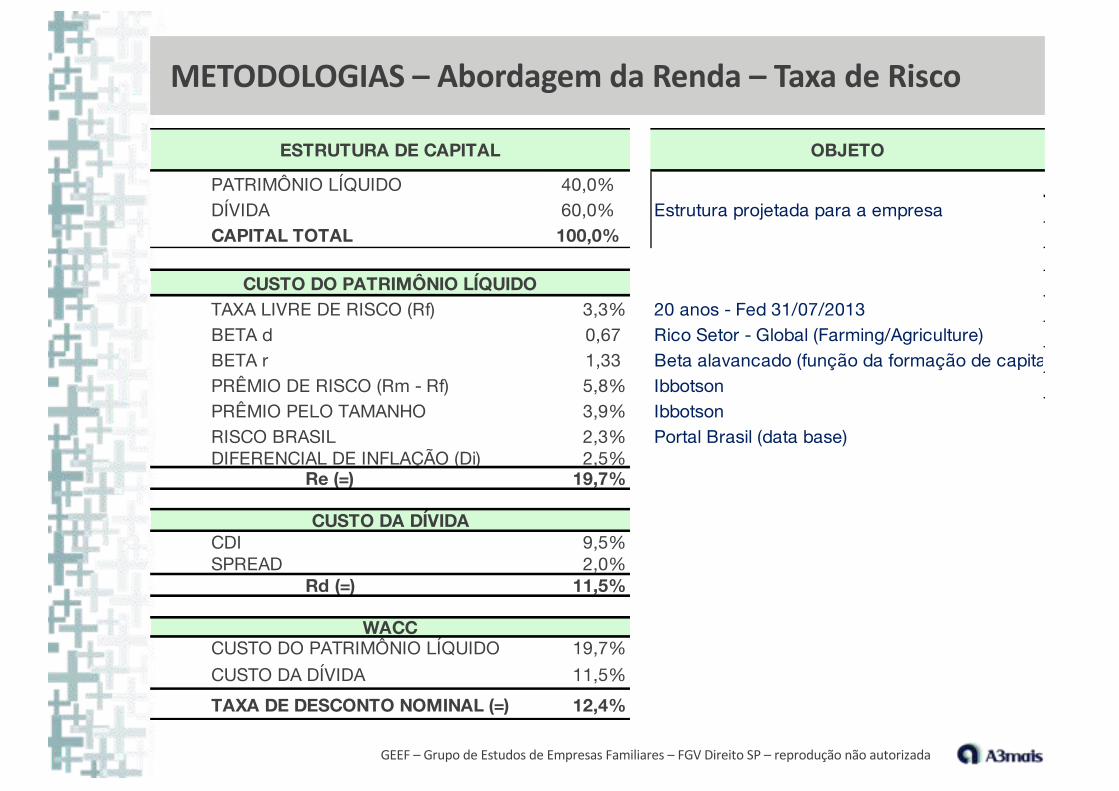

METODOLOGIAS – Abordagem da Renda – Taxa de Risco

OBJETO

PATRIMÔNIO LÍQUIDO 40,0%DÍVIDA 60,0% Estrutura projetada para a empresaCAPITAL TOTAL 100,0%

CUSTO DO PATRIMÔNIO LÍQUIDOTAXA LIVRE DE RISCO (Rf) 3,3% 20 anos - Fed 31/07/2013BETA d 0,67 Rico Setor - Global (Farming/Agriculture)BETA r 1,33 Beta alavancado (função da formação de capitalPRÊMIO DE RISCO (Rm - Rf) 5,8% IbbotsonPRÊMIO PELO TAMANHO 3,9% IbbotsonRISCO BRASIL 2,3% Portal Brasil (data base)DIFERENCIAL DE INFLAÇÃO (Di) 2,5%

Re (=) 19,7%

CUSTO DA DÍVIDACDI 9,5%SPREAD 2,0%

Rd (=) 11,5%

WACCCUSTO DO PATRIMÔNIO LÍQUIDO 19,7%CUSTO DA DÍVIDA 11,5%TAXA DE DESCONTO NOMINAL (=) 12,4%

ESTRUTURA DE CAPITAL

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

ASPECTOS FINANCEIROS

METODOLOGIAS – Abordagem da Renda

data base PERPETUIDADE

tempo

crescimento

$fim do

período projetivo

PASSADO FUTURO

PERÍODO PROJETIVO

fluxo de caixa livre

análise retrospectiva

q O valor da empresa é o somatório de todos os benefícios monetários futurosque ela pode oferecer a seu possuidor, os valores futuros são convertidos a valorpresente através de uma taxa apropriada.

q fluxo de benefíciosq expectativa de crescimento

q perfil de riscoq valor do dinheiro no tempo

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

METODOLOGIAS – Abordagem da Renda

CÁLCULO DO VALOR DA EMPRESA

CENÁRIOS CONSIDERADOSWACC a 14,2%

WACC a 16,2%

WACC a 18,2%

CRESCIMENTO DA PERPETUIDADE 4,5% 4,5% 4,5%TAXA DE DESCONTO 14,2% 16,2% 18,2%FLUXO DE CAIXA OPERACIONAL 24.960 23.931 22.977 VALOR RESIDUAL 101.101 83.793 71.545 VALOR RESIDUAL DESCONTADO 55.661 42.665 33.736 VALOR OPERACIONAL (R$ Mil) 80.621 66.597 56.713

ENDIVIDAMENTO (-) (334) (334) (334)ATIVOS NÃO OPERACIONAIS (+) 100 100 100 CAIXA E EQUIVALENTES DE CAIXA (+) 895 895 895

VALOR ECONÔMICO (R$ Mil) 81.282 67.258 57.374 Impacto da variação de 2% no WACC 21% a + 15% a -

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

q Nomenclaturas e Conceitosq Finalidades q Metodologiasq Avaliador

AGENDA DA APRESENTAÇÃO

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Avaliador - Credenciamentos

q Entidades de classe – CREA, CRC, CORECONq Órgãos reguladores – CVM, Banco Central, Leis aplicáveis

Legais

q Comportamento – ética, independência.q Comprometimento – sigilo em relação a todas as informaçõesq Conhecimento – domínio das técnicas

Profissionais – 3Cs

IVSC – International Valuation Standards Council – Fundamental Principlesq Integrity: to be straightforward and honest in professional and business relationships. q Objectivity: not to allow conflict of interest, or undue influence or bias to override professional or

business judgement. q Competence: to maintain the professional knowledge and skill required to ensure that a client or

employer receives a service that is based on current developments in practice, legislation, and valuation techniques.

q Confidentiality: to respect the confidentiality of information acquired as a result of professional and business relationships and not to disclose such information to third parties without proper and specific authority (unless there is a legal or professional right or duty to disclose), nor to use information for the personal advantage of the professional valuer or third parties.

q Professional Behaviour: to act diligently and to produce work in a timely manner in accordance with applicable legal requirements, technical and professional standards. To always act in the public interest and to avoid any action that discredits the profession.

GEEF – Grupo de Estudos de Empresas Familiares – FGV Direito SP – reprodução não autorizada

Contatos

A3mais | Engenharia e Soluções Empresariaiswww.a3mais.com.br+55 (11) 3824-9496Rua Paraguaçu, 47

São Paulo – SP, CEP 05006-010

Palestrante:Antonio Reis Silva Filho

[email protected]+55 (11) 99980-0769

Aviso:A divulgação e ou reprodução do conteúdo desta apresentação,

no todo ou parte, somente é permitido com a citação:

Fonte: A3mais | Soluções empresariais