Embed Size (px)

Citation preview

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

1

Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

Para o ano de 2017, podemos observar uma

perspectiva de recuperação no cenário, quando

comparado com 2016, com projeções de crescimento

na Taxa do Ocupação, Diária Média e RevPAR em

todas as cidades analisadas no estudo, exceto no Rio

de Janeiro, por conta da realização dos Jogos

Olímpicos em 2016. Essa projeção é confirmada no

Boletim Focus com evolução de 1,20% no PIB para no

ano de 2017.

As expectativas de 2018, preveem aumento ou

equilíbrio nos três principais indicadores de

desempenho da hotelaria, devido a amenização da

crise, perspectivas de melhora da economia e

inovações no setor.

Em resumo, espera-se uma retomada no mercado,

ainda que lenta, a partir do próximo ano, com poucos

investimentos, mas com ênfase na eficiência,

produtividade e criatividade.

Apresentamos o estudo Perspectivas de Desempenho da

Hotelaria, produzido pelo FOHB – Fórum de Operadores

Hoteleiros do Brasil, que chega em sua quarta edição em

2016 apresentando panoramas, resultados e

expectativas de desempenho da hotelaria no período de

2015 a 2018.

Todos os dados foram coletados por meio de sondagem

realizada com nossos associados e fornecem análises aos

players do mercado com indicadores de Taxa de

Ocupação, Diária Média e RevPAR, em cenário nacional

e principais cidades, de forma anual e semestral.

A leitura dos resultados de 2015 mostra que, no referido

ano, o setor ficou com desempenho abaixo do previsto,

apresentando quedas nos três indicadores, devido a

influências da inflação e da queda no PIB brasileiro.

Já os resultados do primeiro semestre de 2016

apontaram quedas, principalmente pela continuação

piorada da crise econômica e agravamento da crise

política que o país enfrentou. Os dados demonstram

coerência com a desaceleração do mercado, que prevê

retração no PIB brasileiro de -3,31% para o final deste

ano, de acordo com o Boletim Focus de 04 de novembro

de 2016 (Banco do Brasil, 2016). No entanto, as

expectativas para o fechamento deste ano são de quedas

menos acentuadas no comparativo 2016-2015 levando

em consideração as quedas de 2015-2014.

Editorial

Patrick Mendes Vice-presidente

de Estudos e Tendências

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

2

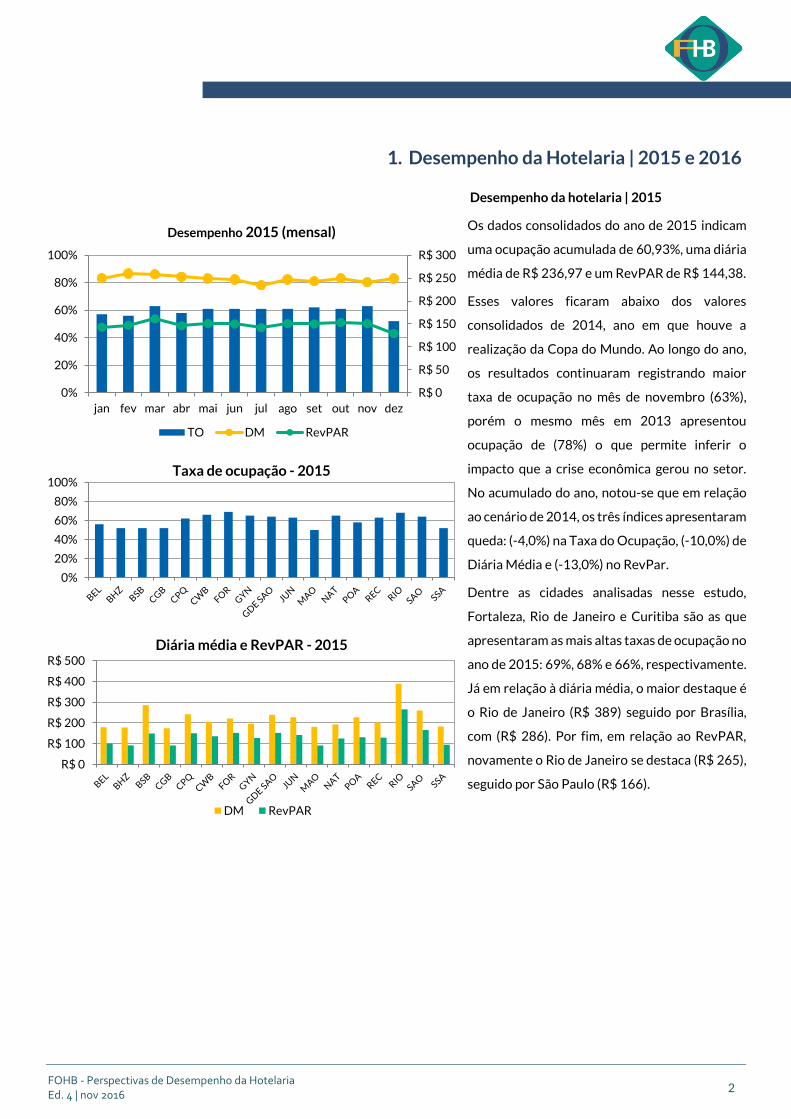

1. Desempenho da Hotelaria | 2015 e 2016

Desempenho da hotelaria | 2015

Os dados consolidados do ano de 2015 indicam

uma ocupação acumulada de 60,93%, uma diária

média de R$ 236,97 e um RevPAR de R$ 144,38.

Esses valores ficaram abaixo dos valores

consolidados de 2014, ano em que houve a

realização da Copa do Mundo. Ao longo do ano,

os resultados continuaram registrando maior

taxa de ocupação no mês de novembro (63%),

porém o mesmo mês em 2013 apresentou

ocupação de (78%) o que permite inferir o

impacto que a crise econômica gerou no setor.

No acumulado do ano, notou-se que em relação

ao cenário de 2014, os três índices apresentaram

queda: (-4,0%) na Taxa do Ocupação, (-10,0%) de

Diária Média e (-13,0%) no RevPar.

Dentre as cidades analisadas nesse estudo,

Fortaleza, Rio de Janeiro e Curitiba são as que

apresentaram as mais altas taxas de ocupação no

ano de 2015: 69%, 68% e 66%, respectivamente.

Já em relação à diária média, o maior destaque é

o Rio de Janeiro (R$ 389) seguido por Brasília,

com (R$ 286). Por fim, em relação ao RevPAR,

novamente o Rio de Janeiro se destaca (R$ 265),

seguido por São Paulo (R$ 166).

R$ 0

R$ 50

R$ 100

R$ 150

R$ 200

R$ 250

R$ 300

0%

20%

40%

60%

80%

100%

jan fev mar abr mai jun jul ago set out nov dez

Desempenho 2015 (mensal)

TO DM RevPAR

0%

20%

40%

60%

80%

100%Taxa de ocupação - 2015

R$ 0

R$ 100

R$ 200

R$ 300

R$ 400

R$ 500Diária média e RevPAR - 2015

DM RevPAR

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

3

Desempenho da hotelaria | 1º sem 2016

O desempenho observado ao longo do primeiro

semestre de 2016, das redes associadas ao

FOHB no Brasil, concluíram o período com uma

taxa de ocupação de 56,35%, uma diária média

de R$242,34 e um RevPAR de R$135,99.

Comparando os dados de 2016 e 2015, mesmo

período, observamos quedas na taxa de

ocupação de (-5,6%), na diária média de (-0,1%)

e no RevPAR de (-5,7%).

Entre as cidades analisadas, notam-se

aumentos dos três indicadores na cidade do Rio

de Janeiro e Goiânia, comparado ao observado

no primeiro semestre de 2015. A maior taxa de

ocupação foi apresentada pelo Rio de Janeiro,

com 67%. Em relação à diária média e RevPAR,

os maiores valores foram registrados também

no Rio de Janeiro, com aumento de (0,2%) e

(7,2%), respectivamente, comparado ao mesmo

período do ano anterior. No entanto, deve-se

levar em conta os preparativos para a

realização dos Jogos Olímpicos 2016 na cidade.

Entre as cidades analisadas, apresentaram

quedas acentuadas no RevPAR: Campinas (-

15,2%), São Paulo (-9,2%) e Belo Horizonte, (-

9,4%), sendo que esta última também registrou

queda nos outros indicadores. Já Brasília e

Porto Alegre apresentam cenários positivos

em comparação ao observado no primeiro

semestre de 2015.

R$ 0

R$ 50

R$ 100

R$ 150

R$ 200

R$ 250

R$ 300

0%

20%

40%

60%

80%

100%

jan fev mar abr mai jun

Desempenho 1º sem 2016 (mensal)

TO DM RevPAR

0%

20%

40%

60%

80%

100%Taxa de ocupação - 1º sem 2016

R$ 0

R$ 100

R$ 200

R$ 300

R$ 400

R$ 500

Diária média e RevPAR - 1º sem 2016

DM RevPAR

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

4

2. Cenário macroeconômico

A economia e o turismo em 2015 e no 1º. semestre de 2016

O PIB brasileiro fechou o ano de 2015 no patamar de R$5,9 trilhões, tendo queda

de 3,8%, a maior desde 1990 (IBGE, 2015). Já no primeiro semestre de 2016, o

Produto Interno Bruto do país apresentava queda de 4,6% em relação ao mesmo

período do ano anterior, confirmando o cenário de recessão econômica que se

acentuou a partir de 2015.

Por sua vez, a inflação que fechou 2015 em 10,67% (IPCA – IBGE, 2016), a maior

desde 2002, alcançava o patamar de 4,42% no acumulado até do primeiro

semestre de 2016, abaixo do atingindo no mesmo período de 2015, que foi 6,17%.

Após o ano de 2015, marcado por intensa agravação da crise econômica e política,

em 2016, o país passou pelo processo de impeachment da Presidente da

República, o que agravou ainda mais a economia, que já estava em recessão, e

dificultou a recuperação econômica, dada as incertezas políticas. Esses fatores

impactaram diversos setores da economia.

Perspectivas para 2016 e 2017

O Boletim Focus de 04/11/2016 previa que o PIB brasileiro teria uma retração de

-3,31 % ao final do ano, (Banco Central, 2016). As estimativas atuais do Banco

Central preveem uma variação do PIB em 2017: 1,20%, segundo estudo mais

recente do mesmo Boletim. O primeiro relatório do ano apresentava aumento de

0,86%.

Especialistas preveem em 2017 o início da recuperação da economia, que ainda

será lenta com poucos investimentos, porém muito foco na produtividade e

inovação, amenizando os impactos da crise e melhorando as perspectivas para

2018.

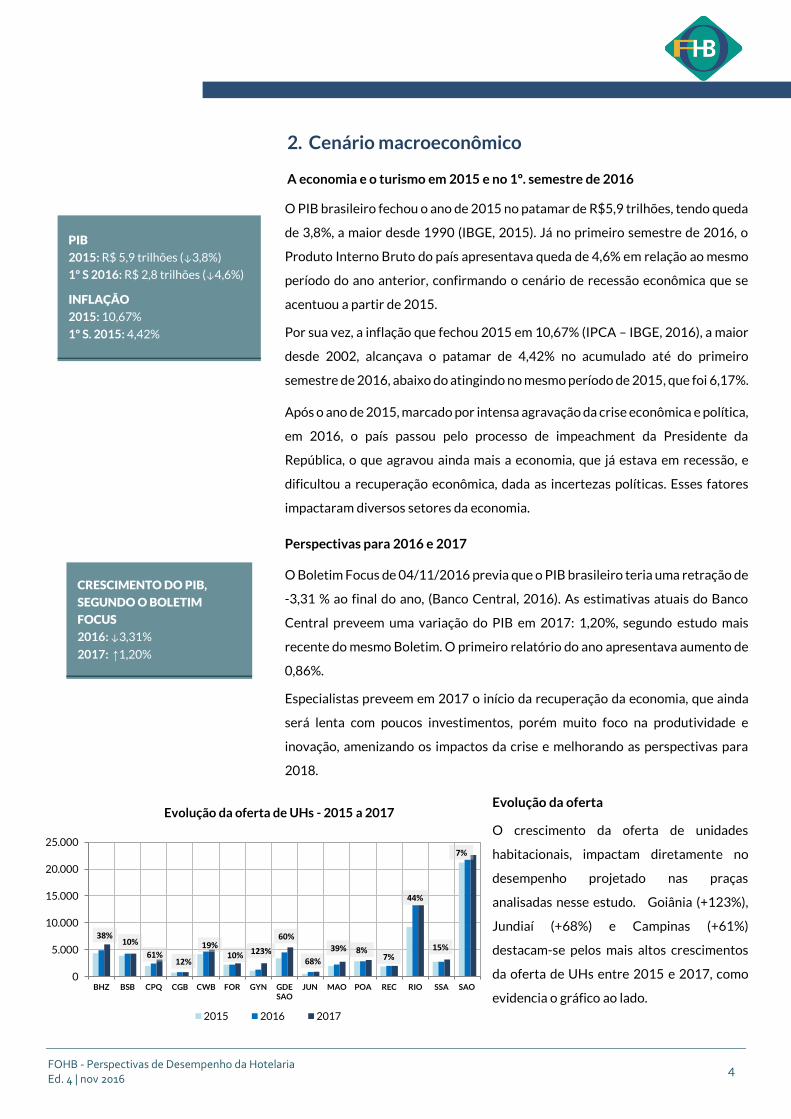

Evolução da oferta

O crescimento da oferta de unidades

habitacionais, impactam diretamente no

desempenho projetado nas praças

analisadas nesse estudo. Goiânia (+123%),

Jundiaí (+68%) e Campinas (+61%)

destacam-se pelos mais altos crescimentos

da oferta de UHs entre 2015 e 2017, como

evidencia o gráfico ao lado.

0

5.000

10.000

15.000

20.000

25.000

BHZ BSB CPQ CGB CWB FOR GYN GDESAO

JUN MAO POA REC RIO SSA SAO

Evolução da oferta de UHs - 2015 a 2017

2015 2016 2017

38%10%

61%12%

39% 8%7%

15%

7%

68%

60%

123%10%19%

44%

PIB

2015: R$ 5,9 trilhões (↓3,8%)

1º S 2016: R$ 2,8 trilhões (↓4,6%)

INFLAÇÃO

2015: 10,67%

1º S. 2015: 4,42%

CRESCIMENTO DO PIB,

SEGUNDO O BOLETIM

FOCUS

2016: ↓3,31%

2017: ↑1,20%

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

5

3. Sondagem de expectativas

Metodologia e amostra

Os resultados apresentados a seguir foram obtidos a partir de pesquisa direta realizada junto

às redes hoteleiras associadas ao FOHB. A amostra é composta por 14 redes respondentes, que

administram aproximadamente 74.000 UHs (73% da oferta das redes associadas ao FOHB),

distribuídas por 11 estados e no Distrito Federal. A pesquisa identificou as expectativas de

variação de três indicadores – taxa de ocupação, diária média e RevPAR – em algumas das

principais cidades do país. As projeções dizem respeito a períodos distintos: 2016 em

comparação com 2015; 1º e 2º semestres de 2017 em comparação com os mesmos períodos de

2016 e 2017 em comparação com 2016 e 2018.

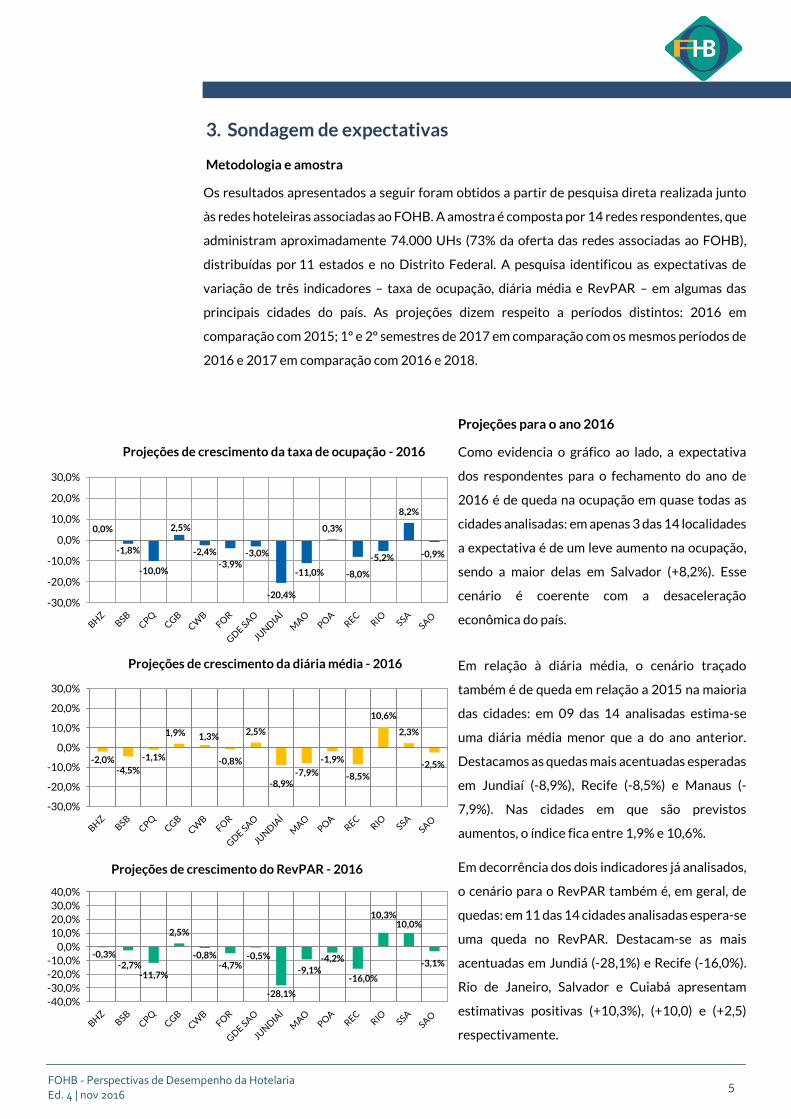

Projeções para o ano 2016

Como evidencia o gráfico ao lado, a expectativa

dos respondentes para o fechamento do ano de

2016 é de queda na ocupação em quase todas as

cidades analisadas: em apenas 3 das 14 localidades

a expectativa é de um leve aumento na ocupação,

sendo a maior delas em Salvador (+8,2%). Esse

cenário é coerente com a desaceleração

econômica do país.

Em relação à diária média, o cenário traçado

também é de queda em relação a 2015 na maioria

das cidades: em 09 das 14 analisadas estima-se

uma diária média menor que a do ano anterior.

Destacamos as quedas mais acentuadas esperadas

em Jundiaí (-8,9%), Recife (-8,5%) e Manaus (-

7,9%). Nas cidades em que são previstos

aumentos, o índice fica entre 1,9% e 10,6%.

Em decorrência dos dois indicadores já analisados,

o cenário para o RevPAR também é, em geral, de

quedas: em 11 das 14 cidades analisadas espera-se

uma queda no RevPAR. Destacam-se as mais

acentuadas em Jundiá (-28,1%) e Recife (-16,0%).

Rio de Janeiro, Salvador e Cuiabá apresentam

estimativas positivas (+10,3%), (+10,0) e (+2,5)

respectivamente.

0,0%

-1,8%

-10,0%

2,5%

-2,4%

-3,9%-3,0%

-20,4%

-11,0%

0,3%

-8,0%

-5,2%

8,2%

-0,9%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

Projeções de crescimento da taxa de ocupação - 2016

-2,0%-4,5%

-1,1%

1,9% 1,3%

-0,8%

2,5%

-8,9%-7,9%

-1,9%

-8,5%

10,6%

2,3%

-2,5%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

Projeções de crescimento da diária média - 2016

-0,3%-2,7%

-11,7%

2,5%

-0,8%-4,7%

-0,5%

-28,1%

-9,1%

-4,2%

-16,0%

10,3%10,0%

-3,1%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

Projeções de crescimento do RevPAR - 2016

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

6

*Redes respondentes por cidade: Belo Horizonte (BHZ)=5, Brasília (BSB)=4, Campinas (CPQ)=5, Cuiabá (CGB)=3, Curitiba (CWB)=7, Fortaleza (FOR)=4, Grande São Paulo (GDE SAO)=4, Jundiaí (3,) Manaus (MAO)=3, Porto Alegre (POA)=6, Recife (REC)=3, Rio de Janeiro (RIO)=5, Salvador (SSA)=6, São Paulo (SÃO) =8.

Projeções para o 1º semestre de 2017

A expectativa para o primeiro semestre do ano é

de recuperação moderada em relação ao ano

anterior em toda as cidades analisadas. Estima-se

uma taxa de ocupação superior ao 1º semestre de

2016 nas 13 cidades analisadas. O destaque fica

para Porto Alegre (+3,8%). Já o Rio de Janeiro se

manterá igual no 1º semestre de 2017 comparado

ao mesmo período do ano anterior.

Em relação à diária média, a expectativa é de

recuperação em 13 cidades analisadas no 1º

semestre de 2017. Apenas o Rio de Janeiro

apresentará queda, e essa é de (-0,4%). Os

aumentos mais significativos serão observados em

São Paulo (+5,9%), Recife (+5,6%) e Cuiabá

(+4,8%).

Com a recuperação da taxa de ocupação e da diária

média, estima-se também o mesmo cenário de

recuperação, para o RevPAR. Nele, destacam-se as

cidades de Porto Alegre (+8,3%), a Curitiba

(+6,4%), Recife (+6,0%) e a Grande São Paulo

(+5,3%). Prevê-se queda no indicador apenas no

Rio de Janeiro das cidades analisadas (-4,5%), por

consequência dos Jogos Olímpicos 2016, já

mencionado no estudo.

0,2%0,3%

2,5%2,0%

3,6%

0,7%

3,3%2,7%

1,0%

3,8% 3,6%

0,0%1,1%

2,6%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Projeções de crescimento da taxa de ocupação - 1º sem 2017

2,6%3,1%

3,0%

4,8%4,3%

1,3%2,8%

0,2%

3,2%3,9%

5,6%

-0,4%

3,8%

5,9%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Projeções de crescimento da diária média - 1º sem 2017

2,8%

5,0%3,0%

5,0%6,4%

4,5% 5,3%

2,8%4,2%

8,3%

6,0%

-4,5%

4,8%4,5%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Projeções de crescimento do RevPAR - 1º sem 2017

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

7

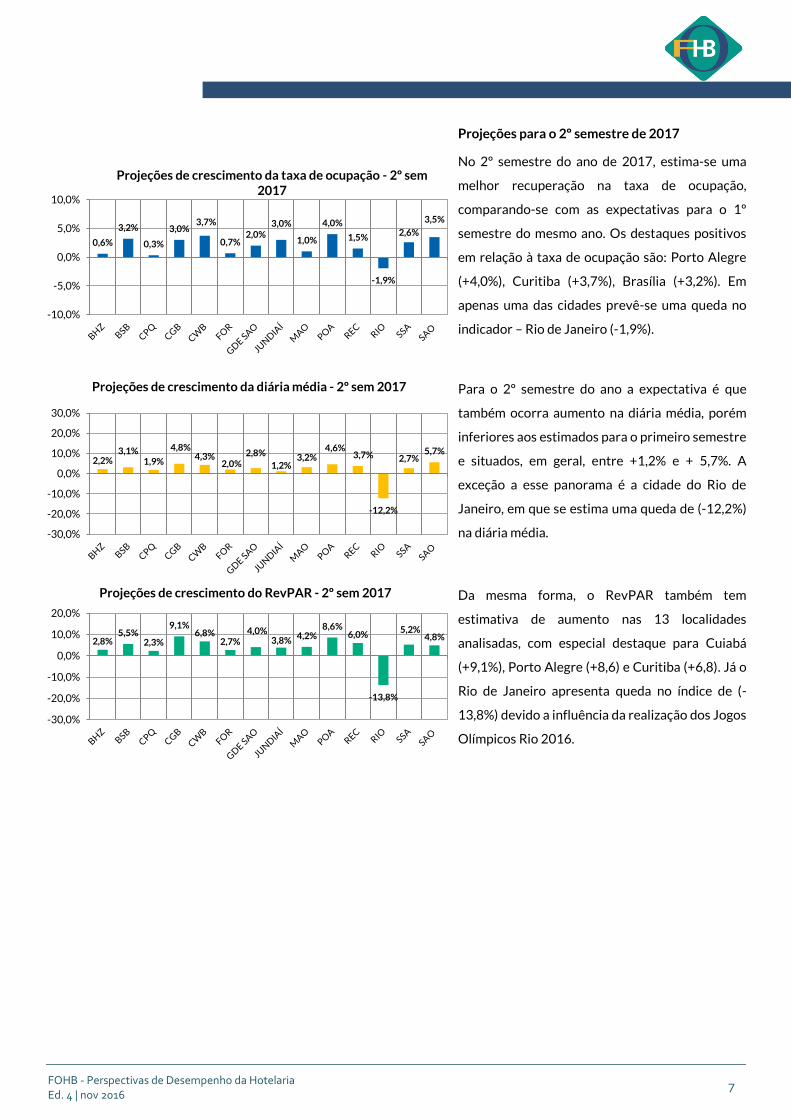

Projeções para o 2º semestre de 2017

No 2º semestre do ano de 2017, estima-se uma

melhor recuperação na taxa de ocupação,

comparando-se com as expectativas para o 1º

semestre do mesmo ano. Os destaques positivos

em relação à taxa de ocupação são: Porto Alegre

(+4,0%), Curitiba (+3,7%), Brasília (+3,2%). Em

apenas uma das cidades prevê-se uma queda no

indicador – Rio de Janeiro (-1,9%).

Para o 2º semestre do ano a expectativa é que

também ocorra aumento na diária média, porém

inferiores aos estimados para o primeiro semestre

e situados, em geral, entre +1,2% e + 5,7%. A

exceção a esse panorama é a cidade do Rio de

Janeiro, em que se estima uma queda de (-12,2%)

na diária média.

Da mesma forma, o RevPAR também tem

estimativa de aumento nas 13 localidades

analisadas, com especial destaque para Cuiabá

(+9,1%), Porto Alegre (+8,6) e Curitiba (+6,8). Já o

Rio de Janeiro apresenta queda no índice de (-

13,8%) devido a influência da realização dos Jogos

Olímpicos Rio 2016.

0,6%

3,2%

0,3%

3,0%3,7%

0,7%2,0%

3,0%

1,0%

4,0%

1,5%

-1,9%

2,6%

3,5%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Projeções de crescimento da taxa de ocupação - 2º sem 2017

2,2%3,1%

1,9%

4,8%4,3%

2,0%2,8%

1,2%3,2%

4,6%3,7%

-12,2%

2,7%5,7%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

Projeções de crescimento da diária média - 2º sem 2017

2,8%5,5%

2,3%

9,1%6,8%

2,7%4,0%

3,8%4,2%

8,6%6,0%

-13,8%

5,2%4,8%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

Projeções de crescimento do RevPAR - 2º sem 2017

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

8

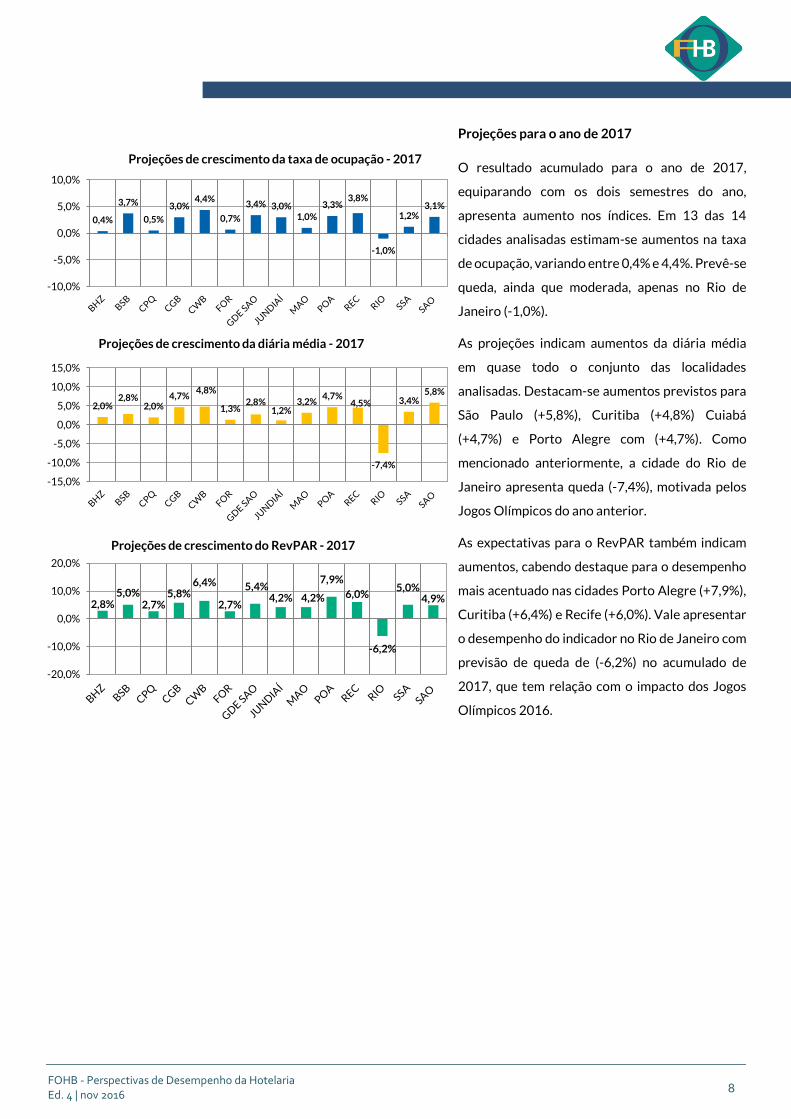

Projeções para o ano de 2017

O resultado acumulado para o ano de 2017,

equiparando com os dois semestres do ano,

apresenta aumento nos índices. Em 13 das 14

cidades analisadas estimam-se aumentos na taxa

de ocupação, variando entre 0,4% e 4,4%. Prevê-se

queda, ainda que moderada, apenas no Rio de

Janeiro (-1,0%).

As projeções indicam aumentos da diária média

em quase todo o conjunto das localidades

analisadas. Destacam-se aumentos previstos para

São Paulo (+5,8%), Curitiba (+4,8%) Cuiabá

(+4,7%) e Porto Alegre com (+4,7%). Como

mencionado anteriormente, a cidade do Rio de

Janeiro apresenta queda (-7,4%), motivada pelos

Jogos Olímpicos do ano anterior.

As expectativas para o RevPAR também indicam

aumentos, cabendo destaque para o desempenho

mais acentuado nas cidades Porto Alegre (+7,9%),

Curitiba (+6,4%) e Recife (+6,0%). Vale apresentar

o desempenho do indicador no Rio de Janeiro com

previsão de queda de (-6,2%) no acumulado de

2017, que tem relação com o impacto dos Jogos

Olímpicos 2016.

0,4%

3,7%

0,5%

3,0%4,4%

0,7%

3,4% 3,0%1,0%

3,3%3,8%

-1,0%

1,2%3,1%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Projeções de crescimento da taxa de ocupação - 2017

2,0%2,8%

2,0%4,7%

4,8%

1,3%2,8%

1,2%3,2%

4,7%4,5%

-7,4%

3,4%5,8%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Projeções de crescimento da diária média - 2017

2,8%5,0%

2,7%5,8%

6,4%

2,7%

5,4%4,2% 4,2%

7,9%

6,0%

-6,2%

5,0%4,9%

-20,0%

-10,0%

0,0%

10,0%

20,0%

Projeções de crescimento do RevPAR - 2017

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

9

Perspectivas para 2018

As expectativas dos respondentes para o ano de 2018 são positivas. Em relação à

taxa de ocupação, 10 das 14 redes indicaram que esperam um desempenho

superior ao observado em 2017. Para a diária média, 13 apontaram aumento, e

para o RevPAR todos os respondentes sinalizaram um cenário de aumento do

patamar no indicador analisado.

Projeções Brasil

As projeções de desempenho para o Brasil em cada

um dos períodos analisados foram elaboradas a partir

da extrapolação dos dados coletados de cada uma das

cidades mencionadas no estudo, considerando-se o

peso de cada uma delas na oferta de UHs das redes

respondentes.

As previsões para o fechamento do ano de 2016 para

os indicadores analisados, apontam uma estimativa

de queda de -2,7% na taxa de ocupação, de -0,7% no

RevPAR e aumento de 0,4% na diária média.

Em 2017 prevê-se uma recuperação do cenário

negativo de 2016, com um aumento de 2% da taxa de

ocupação ao final do ano, acompanhado por aumentos

de 2,0% na diária média e de 2,8% no RevPAR.

10

4

Perspectiva para a taxa de ocupação - 2018

13

1

Perspectiva para a diária média - 2018

Aumento Equilíbrio

14

0

Perspectiva para o RevPAR - 2018

-2,7%

1,8% 1,8% 2,0%0,4%

3,4%1,0%

2,0%

-0,7%

3,0%1,3%

2,8%

-20%

-15%

-10%

-5%

0%

5%

2016 1º sem 2017 2º sem 2017 2017

Perspectivas Brasil - 2016 e 2017

TO DM RevPAR

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

10

4. Anexo – Tabelas de resultados

Projeções de crescimento de taxa de ocupação, diária média e RevPAR por período e cidade

Cidade 2016 1º sem 2017 2º sem 2017 2017

TO DM RevPAR TO DM RevPAR TO DM RevPAR TO DM RevPAR

BHZ 0,0% -2,0% -0,3% 0,2% 2,6% 2,8% 0,6% 2,2% 2,8% 0,4% 2,0% 2,8%

BSB -1,8% -4,5% -2,7% 0,3% 3,1% 5,0% 3,2% 3,1% 5,5% 3,7% 2,8% 5,0%

CPQ -10,0% -1,1% -11,7% 2,5% 3,0% 3,0% 0,3% 1,9% 2,3% 0,5% 2,0% 2,7%

CGB 2,5% 1,9% 2,5% 2,0% 4,8% 5,0% 3,0% 4,8% 9,1% 3,0% 4,7% 5,8%

CWB -2,4% 1,3% -0,8% 3,6% 4,3% 6,4% 3,7% 4,3% 6,8% 4,4% 4,8% 6,4%

FOR -3,9% -0,8% -4,7% 0,7% 1,3% 4,5% 0,7% 2,0% 2,7% 0,7% 1,3% 2,7%

GDE SÃO -3,0% 2,5% -0,5% 3,3% 2,8% 5,3% 2,0% 2,8% 4,0% 3,4% 2,8% 5,4%

JUN -20,4% -8,9% -28,1% 2,7% 0,2% 2,8% 3,0% 1,2% 3,8% 3,0% 1,2% 4,2%

MAO -11,0% -7,9% -9,1% 1,0% 3,2% 4,2% 1,0% 3,2% 4,2% 1,0% 3,2% 4,2%

POA 0,3% -1,9% -4,2% 3,8% 3,9% 8,3% 4,0% 4,6% 8,6% 3,3% 4,7% 7,9%

REC -8,0% -8,5% -16,0% 3,6% 5,6% 6,0% 1,5% 3,7% 6,0% 3,8% 4,5% 6,0%

RIO -5,2% 10,6% 10,3% 0,0% -0,4% -4,5% -1,9% -12,2% -13,8% -1,0% -7,4% -6,2%

SSA 8,2% 2,3% 10,0% 1,1% 3,8% 4,8% 2,6% 2,7% 5,2% 1,2% 3,4% 5,0%

SAO -0,9% -2,5% -3,1% 2,6% 5,9% 4,5% 3,5% 5,7% 4,8% 3,1% 5,8% 4,9%

BRASIL -2,7% 0,4% -0,7% 1,8% 3,4% 3,0% 1,8% 1,0% 1,3% 2,0% 2,0% 2,8%

Comparação entre desempenho projetado e real | 2015

Cidade Projeção Real Real (-) projeção

TO DM (R$) RevPAR (R$) TO DM (R$) RevPAR (R$) TO DM RevPAR

BEL 53,3% 194,8 102,3 56,0% 179,0 100,0 4,9% -8,8% -2,3%

BHZ 52,2% 178,0 93,7 52,0% 178,0 92,0 -0,4% 0,0% -1,9%

BSB 51,2% 274,1 141,7 52,0% 286,0 149,0 1,6% 4,2% 4,9%

CGB 61,4% 231,3 135,8 52,0% 174,0 91,0 -18,1% -32,9% -49,2%

CPQ 62,2% 265,3 162,4 62,0% 242,0 150,0 -0,3% -9,6% -8,2%

CWB 65,8% 221,4 145,3 66,0% 206,0 136,0 0,3% -7,5% -6,8%

FOR 69,9% 227,8 156,2 69,0% 221,0 152,0 -1,2% -3,1% -2,8%

GYN 64,7% 179,1 115,3 65,0% 196,0 127,0 0,4% 8,6% 9,2%

GDE SP 62,7% 270,5 173,0 64,0% 239,0 152,0 2,0% -13,2% -13,8%

JUN 62,3% 214,0 134,1 63,0% 227,0 142,0 1,2% 5,7% 5,6%

MAO 49,8% 195,8 97,5 50,0% 181,0 91,0 0,4% -8,2% -7,2%

NAT 56,5% 158,9 90,1 65,0% 193,0 125,0 13,1% 17,6% 27,9%

POA 55,6% 223,6 126,3 58,0% 227,0 131,0 4,1% 1,5% 3,6%

REC 67,0% 271,3 181,5 63,0% 203,0 129,0 -6,3% -33,7% -40,7%

RIO 70,2% 465,9 311,2 68,0% 389,0 265,0 -3,2% -19,8% -17,4%

SAO 60,4% 294,1 177,8 64,0% 260,0 166,0 5,7% -13,1% -7,1%

SSA 55,7% 225,2 125,4 52,0% 183,0 95,0 -7,0% -23,1% -32,0%

BRASIL 59,1% 243,0 155,3 60,9% 237,0 144,4 3,1% -2,5% -7,6%

Comparação entre desempenho projetado e real | 1º sem 2016

Cidade Projeção Real Real (-) projeção

TO DM (R$) RevPAR (R$) TO DM (R$) RevPAR (R$) TO DM RevPAR

BEL 57,2% 203,2 116,2 54,0% 202,0 110,0 -5,9% -0,6% -5,6%

BHZ 42,5% 185,5 78,8 45,0% 165,0 74,0 5,5% -12,4% -6,4%

BSB 48,5% 279,5 135,4 50,0% 253,0 126,0 2,9% -10,5% -7,5%

CGB 59,1% 181,8 106,3 54,0% 207,0 112,0 -9,4% 12,2% 5,1%

CPQ 61,1% 266,9 155,1 55,0% 241,0 132,0 -11,1% -10,7% -17,5%

CWB 64,4% 222,9 143,6 60,0% 215,0 130,0 -7,3% -3,7% -10,4%

FOR 69,4% 220,8 154,8 64,0% 229,0 148,0 -8,4% 3,6% -4,6%

GYN 63,0% 192,1 118,8 62,0% 218,0 136,0 -1,6% 11,9% 12,7%

GDE SP 61,9% 262,4 170,6 58,0% 249,0 145,0 -6,8% -5,4% -17,7%

JUN 61,3% 246,6 151,8 64,0% 184,0 118,0 4,3% -34,0% -28,7%

MAO 48,0% 186,0 89,4 44,0% 183,0 81,0 -9,1% -1,6% -10,4%

NAT 61,0% 206,9 129,7 60,0% 200,0 121,0 -1,7% -3,5% -7,2%

POA 52,3% 212,2 110,9 53,0% 211,0 113,0 1,4% -0,6% 1,8%

REC 66,2% 234,1 155,0 63,0% 203,0 129,0 -5,1% -15,3% -20,2%

RIO 63,0% 407,5 255,4 67,0% 400,0 269,0 6,0% -1,9% 5,1%

SAO 63,2% 278,4 176,4 59,0% 268,0 158,0 -7,1% -3,9% -11,7%

SSA 52,6% 197,6 103,9 50,0% 213,0 108,0 -5,1% 7,2% 3,8%

BRASIL 59,5% 260,4 155,3 56,4% 241,3 136,0 -5,6% -7,9% -14,2%

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

11

5. Referências – Estudos e Pesquisas

FOHB – Estudos e Pesquisas: http://fohb.com.br/pesquisas-estudos/

Hotelaria em números: http://www.jll.com.br/brazil/pt-br/relatorios/127/hotelaria-em-numeros-2016

Hotelaria Sul-Americana: http://www.hotelinvest.com.br/panorama-da-hotelaria-sulamericana

Dados da Indústria: www.fiesp.com.br/arquivo-download/?id=191508

Boletim Focus – Relatório de Mercado: https://www.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

Ministério do Turismo – Dados e Fatos: http://www.dadosefatos.turismo.gov.br/

Empresas Aéreas – Dados e Fatos: http://www.abear.com.br/dados-e-fatos/page

Observatório do Turismo Cidade de São Paulo: http://www.observatoriodoturismo.com.br/

FOHB - Perspectivas de Desempenho da Hotelaria Ed. 4 | nov 2016

12

FOHB – Fórum de Operadores Hoteleiros do Brasil

Criado em 2002, o Fórum de Operadores Hoteleiros do Brasil é uma entidade que atua em prol do

setor seguindo três eixos principais: Representação, Desenvolvimento e Informação. Suas ações

contemplam parcerias com o setor público, iniciativa privada e demais entidades em projetos de

capacitação e qualificação, reivindicações e produção de importantes pesquisas e estudos para o

setor. Atualmente, o FOHB representa as 27 principais redes hoteleiras nacionais e internacionais

que atuam no Brasil, totalizando 635 hotéis e mais de 111 mil UHs (unidades habitacionais), presentes

em 150 cidades, em 24 estados e no Distrito Federal.

Para mais informações, acesse: www.fohb.com.br.

Presidência Executiva

Presidente: Manuel Gama

Vice-Presidente Administrativo Financeiro: Paulo Caputo

Vice-Presidente de Desenvolvimento de Talentos: Eduardo Slaviero

Vice-Presidente de Desenvolvimento Setorial: Rafael Guaspari

Vice-Presidente de Marketing e Distribuição: César Nunes

Vice-Presidente de Estudos & Tendências: Patrick Mendes

Conselho Consultivo

Presidente do Conselho: Roberto Rotter

Vice-Presidente do Conselho: Roland de Bonadona

Conselheiro: Alexandre Gehlen

Conselheiro: Alexandre Solleiro

Conselheiro: Guilherme Paulus

Conselheiro: Jayme Canet Neto

Diretoria Executiva

Diretor Executivo: Orlando de Souza

Assistente de Diretoria: Patrick de Almeida

Gerente de Marketing e Relações com Associados: Ana Paula Rodrigues

Gerente de Parcerias e Novos Negócios: Anelise Longo

Coordenadora de Eventos: Fabiana Ribeiro

Assistente Administrativo Financeiro: Débora Ferreira

Estagiária: Maria Luiza Diegues