Embed Size (px)

Citation preview

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Princípios de Administração Financeira e o método da “Administração legal”: um estudo

sobre sociedades advocatícias em Belo Horizonte.

Principles of Financial Administration and the method of “Legal Administration”: a study about lawyer societies, in Belo Horizonte.

Marina Cândido Vieira Santos1

Fernando Custodio2

RESUMO Este documento apresenta uma pesquisa que traz à luz a importância da gestão financeira dentro das sociedades advocatícias da capital mineira, Belo Horizonte. Aplicaram-se os princípios da Administração Financeira e o método de gestão conhecido como “Administração Legal”. Concluiu-se que aquelas sociedades advocatícias que adotam a “Administração Legal” alcançam mudanças significativas em seus processos de tomada de decisão e nos resultados obtidos.

Palavras-chave: Administração Financeira - Gestor –Administração Legal - Controle.

Abstract This paper presents a research that brings to light the importance of financial management within the law firms of the capital of Minas Gerais, Belo Horizonte. The principles of Financial Management and the method of management known as "Legal Administration" were applied. It was concluded that those legal entities that adopt "Legal Administration" achieve significant changes in their decision-making processes and in the results obtained.

Key words: Financial Management - Manager - Legal Administration - Control.

1. INTRODUÇÃO

No cenário econômico atual (2017), as empresas que compreenderem a importância de se ter um

profissional devidamente qualificado para gerir as finanças serão empresas detentoras de uma

saúde financeira capaz de se posicionarem à frente de seus concorrentes e obter ganhos

financeiros satisfatórios em seu mercado de atuação. Os profissionais da administração devem

1 Aluna do Curso de Administração da Faculdade Promove de Minas Gerais. 2Professor no Curso de Administração da Faculdade Promove de Minas Gerais

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

ser capazes de analisar e avaliar o mercado, a fim de aperfeiçoar as tomadas de decisões do setor

acertadamente, assegurando o sucesso do empreendimento.

Desde o século XX, pode-se observar que parte das empresas de pequeno e médio porte se

conscientizou de que a gestão financeira em moldes “caseiros”, baseada em conhecimentos

unicamente empíricos, não atende às necessidades do mercado e isso, consequentemente,

ocasiona a sua falência logo nos primeiros anos do negócio.

Em geral, no que tange às pequenas e médias empresas de sociedades advocatícias, os sócios se

dedicam e se entregam com afinco a seus negócios, vislumbrando apenas o objetivo final, qual

seja, a obtenção de lucro, mas por falta de conhecimento técnico para alcançá-lo, em um curto

espaço de tempo, acabam se frustrando em obter resultados positivos em suas finanças.

Em um mercado cada vez mais competitivo e exigente, as empresas devem buscar estratégias

que garantam uma gestão cada vez mais aprimorada de seus negócios. Para isso, uma dentre as

várias ferramentas possíveis é o fluxo de caixa, bem analisada por Gitman (2002). No entender

de Gitman (2002), o planejamento de toda a gestão financeira da empresa é essencial, e o gestor

tem como auxilio para tal diversas ferramentas eficazes que garantem o sucesso do negócio,

bem como os registros e as análises financeiras possíveis através destes.

Uma matéria realizada pelo Jornal Diário do Comércio de São Paulo (2006) apontou que “a

administração especializada para escritório de advocacia, conhecida como Administração Legal,

vem se expandindo”. Destaca-se que o interesse pela administração especializada se deve ao

crescimento desses escritórios. “As bancas se expandiram e se tornaram grandes empresas

prestadoras de serviços jurídicos, e a partir desse momento, houve a necessidade de

profissionalizar o gerenciamento.”

No entanto, os pequenos e médios escritórios de advocacia ainda encontram dificuldades em

implementarem o sistema de Administração Legal, haja vista o custo dessa demanda e, ainda,

por não compreenderem que se trata de um investimento que, a médio e longo prazo, tende a

rentabilizar a empresa.

As pequenas e médias empresas nacionais têm desempenhado um papel fundamental no atual

cenário socioeconômico. De acordo com dados apresentados em 2014 pelo Serviço Brasileiro

de Apoio às Micro e Pequenas Empresas (SEBRAE), as micro e pequenas empresas são

responsáveis por 27% (vinte e sete por cento) do Produto Interno Bruto (PIB) do Brasil. No

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

setor de serviços, representam mais de um terço da produção nacional, o que equivale a 36,3%

(trinta e seis virgula três por cento) gerados por pequenos negócios prestadores de serviços.

Nesse contexto, pesquisou-se osPrincípios de Administração Financeira à luz do método

“Administração Legal”, em escritórios de advocacia em Belo Horizonte. Pretendeu-se investigar

a relação entre a ausência de um gestor financeiro e algumas das dificuldades na gestão dos

escritórios, ressaltar a importância de um gestor financeiro e apresentar métodos eficazes de

gestão financeira.

2. METODOLOGIA No campo do saber científico é imperiosa a utilização do método na construção do

conhecimento. As etapas a serem seguidas no desenvolvimento desta pesquisa são definidas por

Lakatos (2003, p. 82) como “o conjunto de atividades sistêmicas e racionais, que com maior

segurança e economia, permitem alcançar o conhecimento válido”.

Para Ruiz (1996, p. 48) a pesquisa científica é a realização completa de uma investigação, que

deve se desenvolver com observância das normas metodológicas já estabelecidas. Para a

condução deste trabalho utilizou-se a pesquisa exploratória, a fim de criar maior afinidade com

o estudo em questão, qual seja, a gestão financeira em escritórios de advocacia. O universo de

pesquisa foram os escritórios de advocacia de Belo Horizonte.

O método da pesquisa foi pesquisa bibliográfica, pesquisa documental e aplicação de

questionário.

A pesquisa bibliográfica conjugou temas próprios da Administração Financeira; foi feito

levantamento de material na doutrina específica da área de gestão, com estudo dos autores que

ao longo do tempo se tornaram referência em Administração sobre esse assunto. A pesquisa

documental envolveu a leitura e análise de artigos pertinentes ao tema, análise de pesquisas

realizadas por órgãos governamentais e leitura de leis correlatas.

Partiu-se da hipótese principal que poucas sociedades de advogados aderiram aos métodos de

gestão da “Administração Legal”. Utilizaram-se duas hipóteses secundárias, a saber: muitas

sociedades de advogados encontram dificuldades para desenvolver uma gestão financeira eficaz,

devido a ausência de um profissional devidamente qualificado; os métodos e ferramentas que

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

auxiliam na administração financeira são de grande importância no dia a dia dos gestores

financeiros das sociedades de advogados.

Para corroboração das hipóteses apresentadas nesta pesquisa aplicou-se um questionário junto às

sociedades advocatícias de Belo Horizonte a fim de apresentar o paralelo entre as sociedades

que possuem e as que não possuem um gestor financeiro.

Por fim, apresentaram-se os dados da amostra pesquisada, compilados no questionário com

análise e tratamento gráfico dos mesmos.

3. DESENVOLVIMENTO

3.1. Administração Financeira: papel fundamental no sucesso da Sociedade de Advogados.

Vive-se hoje em uma sociedade composta por uma variedade de organizações, entre as quais

estão as que desenvolvem produtos e prestam serviços. No dizer de Chiavenato (2005, p.2)

“todas as organizações são formadas por pessoas e por recursos não humanos (recursos

financeiros, materiais, administrativos, mercadológicos). A vida das pessoas depende

intimamente das organizações e essas dependem da atividade e do trabalho daquelas”.

Além de dependerem de recursos humanos para seu funcionamento, as atividades

empresariais para manterem-se e serem bem-sucedidas, necessitam de saúde financeira. Essa,

por sua vez, somente torna-se possível mediante uma gestão financeira adequada.

O presente cenário político e econômico nacional e mundial (2017) tem contribuído para o

encerramento de muitas empresas brasileiras, e conforme dados apresentados em estudos

realizados pelo SEBRAE no tocante a sobrevivência das empresas, 65% das falências estão

relacionadas a falta ou má administração dos recursos.

No dizer de Assaf Neto (2010, p. 2) “a complexidade do mundo dos negócios determinou,

ainda, que o responsável pela área financeira desenvolvesse uma visão mais integrativa da

empresa e de seu relacionamento com o ambiente externo”. Nesse cenário, o gestor financeiro

assume papel fundamental e decisivo no sucesso de toda empresa.

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Até a década de 1970, pouca importância era destinada às empresas de pequeno e médio

porte, sobretudo no que tange à administração. Era comum o gerenciamento dos recursos

financeiros da empresa ser realizado pelos próprios sócios, por gestão familiar e métodos

similares. Desde então, diante da complexidade do mundo dos negócios, as finanças passaram

por uma evolução que para Assaf Neto (2010, p.3) representa o grande desafio das finanças,

qual seja “a criação de uma metodologia para a gestão nesse novo cenário dos negócios”

centrada na administração financeira.

Atualmente, o gestor financeiro é notadamente um elemento essencial para a saúde financeira

da empresa, sendo indispensável conhecimento técnico em Administração. E mais, o gestor

financeiro deve possuir visão ampla de mercado, conhecer profundamente o ramo em que

atua, ser capaz de avaliar riscos, possuir capacidade de interpretar dados e informações, a fim

de tomar decisões acertadas a partir deles.

Ainda segundo Assaf Neto (2010, p.17), na década de 1920, houve uma expansão das

indústrias com muitos processos de fusão entre as empresas, num momento em que a margem

de lucro experimentada era alta e as empresas trabalhavam com folga financeira. Com a crise

de 1930, e a recessão experimentada no período, a gestão financeira teve que voltar os olhos

para a situação interna, aumentando a preocupação com a liquidez e o pagamento das dívidas.

O período pós 2ª Guerra Mundial demonstrou a importância da captação de recursos para

financiar a produção de bens e com a expansão econômica a partir dos anos 1950, a

administração financeira se viu no dever de tornar eficientes as rotinas internas e a estrutura

organizacional. Na década seguinte, a de 1960, com o aumento da competitividade, os lucros

sofreram queda e fizeram despontar a Teoria das Finanças. Smith apud Assaf Neto (2010, p.

3) explica:

Somente após a década de 50 é que se verificou uma mudança no estudo da função financeira, procurando compreender as várias consequências das políticas de investimento, financiamento e dividendos sobre o comportamento dos fluxos de caixa das empresas, em seu nível de risco e em seu valor econômico.

Os principais conceitos da Teoria Moderna das Finanças surgem nesse período: Teoria das

Finanças Corporativas de Modigliani e Miller no fim da década de 1950, Teoria de Portfólio

proposta por Markowitz em 1952, Modelo de Precificação de Ativos Financeiros

desenvolvido por Sharpe em 1963 e Teoria de Eficiência dos Mercados em 1970 por Eugene

Fama.

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Segundo Haugen (1999) essas teorias foram o divisor de águas entre as finanças antigas e a

teoria moderna das finanças. Na década de 1990, o mundo experimentou o aumento do

fenômeno da globalização com impactos diretos sobre as economias, já que as afetações

econômicas sofridas em um país tendiam a impactar a economia de outros. Nesse contexto

tornou-se indispensável a Gestão dos Riscos.

Toda essa evolução histórica que refletiu na administração financeira fez recair sobre o

administrador financeiro um alto grau de responsabilidade que demanda um vasto e amplo

conhecimento.

Assaf Neto (2010, p. 9) pontua as principais funções da administração financeira, quais sejam:

• Planejamento financeiro- que deve destacar as necessidades de crescimento da

empresa, identificar problemas, avaliar riscos futuros e selecionar os ativos mais

rentáveis do negócio;

• Controle financeiro – analisa todo o desempenho financeiro da empresa como “custos

e despesas, margem de ganho, volume de vendas, liquidez de caixa, endividamento,

etc.”

• Administração de ativos- que deve procurar a melhor forma para equilibrar risco e

retorno dos investimentos bem como gerenciar de forma eficiente seusvalores.

• Administração de passivos – voltado par a “aquisição de fundos e o gerenciamento de sua composição, procurando definir a estrutura de capital mais adequada em termos de

liquidez, redução de custos e risco financeiro”.

Para desenvolver bem essas funções o administrador financeiro fará uso de conceitos e

técnicas essências a uma boa gestão, aos quais nos dedicaremos a seguir.

3.2. Administração financeira em sociedade de advogados em Belo Horizonte.

Segundo o site da Ordem dos Advogados do Brasil/Minas Gerais (OAB/MG) existem 3.462

(três mil quatrocentos e sessenta e dois) escritórios de advocacia cadastrados em Belo

Horizonte. 3

A Administração Financeira envolve um amplo campo de atuação, com uma complexa

variedade de princípios, conceitos e técnicas a serem aplicadas. Contudo, cada segmento

requer uma atuação específica, com estratégias apropriadas à modalidade da empresa.

3 Fonte: https://www.oabmg.org.br/consulta/home/index.consultadesociedadedeadvogaodos.junho.2017

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

O Código Civil Brasileiro, lei nº 10.406/2002, dispõe sobre a caracterização das sociedades

jurídicas. Há três formas jurídicas básicas: a firma individual, a sociedade de pessoas e a

sociedade anônima.

A Sociedade de Advogados é profissão exercida com caráter intelectual, mas é regida por lei

específica, o Estatuto da Advocacia e a OAB- Ordem dos Advogados do Brasil, lei nº

8906/94, nos seguintes termos:

Art. 15. Os advogados podem reunir-se em sociedade civil de prestação de serviço de advocacia, na forma disciplinada nesta Lei e no regulamento Geral. § 1º. A sociedade de advogados adquire personalidade jurídica com o registro aprovado dos seus atos constitutivos no Conselho Seccional da OAB em cuja base territorial tiver sede. Art. 16. Não são admitidas a registro, nem podem funcionar, as sociedades de advogados que apresentem forma ou características mercantis, que adotem denominação de fantasia, que realizem atividades estranhas à advocacia, que incluam sócio não inscrito como advogado ou totalmente proibido de advogar. § 3º. É proibido o registro, nos cartórios de registro civil de pessoas jurídicas e nas juntas comerciais, de sociedade que inclua, entre outras finalidades, a atividades de advocacia.

Sendo assim, a Sociedade de Advogados tem natureza jurídica de sociedade simples,

adquirida quando seus atos constitutivos são registrados junto ao conselho seccional da OAB,

de sua localidade.

Cumpre destacar que a sociedade de advogados somente pode ter em seu quadro de sócios,

advogados devidamente registrados na OAB, bem como é expressamente vedado que

desenvolva atividades mercantis ou estranhas à advocacia.

Em 2006, o Conselho Federal da Ordem dos Advogados do Brasil editou o provimento n.º

112/2006 que resolve que: “as Sociedades de Advogados são constituídas e reguladas segundo

os artigos15 a 17 do Estatuto da Advocacia e a Ordem dos Advogados do Brasil (EAOAB),

assim como os arts. 37 a 43 do seu Regulamento Geral e as disposições deste Provimento”.

Entre as resoluções do provimento, importante destacar para esse trabalho o disposto no artigo

3º do provimento nº 112/2006:

Art. 3º Somente os sócios respondem pela direção social, não podendo a responsabilidade profissional ser confiada a pessoas estranhas ao corpo social. Parágrafo 2º O sócio, ou sócios administradores, podem delegar funções próprias da administração operacional a profissionais contratados para esse fim. (grifo nosso)

O parágrafo segundo do artigo 3º do provimento 112/2006 deixa clara a possibilidade de

contratação de profissional administrador específico para gerir a sociedade civil de prestação

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

de serviço de advocacia. Na prática, são poucos os escritórios de advocacia de pequeno e

médio porte que contratam profissionais capacitados para a administração do negócio.

Leonardo Barém Leite, advogado e pós-graduado em Administração e Economia de Empresas

pela Fundação Getúlio Vargas- São Paulo (FGV-SP), em palestra proferida no Congresso e

Feira de Gestão Jurídica (CONGREJUR), ocorrido em 2008 em Porto Alegre, salientou que:

O advogado precisa se convencer de que seu escritório não é uma entidade diferente das demais empresas, pelo menos no conceito de gestão. É uma atividade regulada pela OAB, com contas para pagar,contas a receber, obrigações trabalhistas, custos etc.Para funcionar bem, necessita de estratégias bem-sedimentadas, que contemplem aspectos como: tamanho, especialização, nicho de mercado, rentabilidade e necessidade de crescimento, entre outros.

É muito comum que o advogado tente desenvolver, além de suas atribuições jurídicas, toda a

estrutura organizacional do escritório, o que tende a acarretar problemas das mais diversas

ordens. No que tange às finanças da empresa, como em qualquer outra, não resta dúvida que o

conhecimento dos princípios, técnicas e estratégias ligadas à teoria das finanças é

indispensável ao sucesso do empreendimento.

Veremos a seguir os temas da administração financeira que são indispensáveis quando se

tratada gestão de uma sociedade de advogados.

4. BASE CONCEITUAL: FERRAMENTAS UTLIZADAS PELA ADMINISTRAÇÃO LEGAL.

4.1. Recursos

Recursos são os meios necessários para o funcionamento de uma atividade empresarial.

Chiavenato (2005) salienta que a empresa possui vários tipos de recursos, sendo os principais:

• Recursos materiais - que estão ligados à estrutura física necessária ao funcionamento

empresarial;

• Recursos financeiros- ligados ao capital, como dinheiro e créditos a receber;

• Recursos humanos- pessoas que trabalham na atividade envolvida;

• Recursos mercadológicos - ligados á área comercial, à publicidade dos produtos;

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

• Recursos administrativos- associados à área de administração,planejamento.

O bom funcionamento da empresa requer a presença concomitante desses recursos, mas, em

sua definição mais estrita, o principal e imediato objetivo dentro da administração financeira é

prover e gerenciar os recursos financeiros necessários à consecução das atividades da

organização. Sem dinheiro torna-se impossível a ocorrência dos demais recursos. Portanto,

para essa pesquisa, ateve-se aos recursos financeiros que para Braga (1995, p. 26) são a base

da função financeira, sendo tarefa básica do administrador, obter recursos nas condições mais

favoráveis e alocá-los de forma eficiente.

Provenientes de fontes diferentes, os recursos podem ser próprios, que se iniciam com o

próprio investimento feito pelos sócios na constituição da empresa, ou seja, pelo capital social

e em seguida pelos lucros advindos com a atividade desenvolvida. Compõem os recursos,

aqueles denominados de recursos de terceiros, consubstanciados por obrigações assumidas

perante terceiros, quais sejam, bancos ou investidores que fornecem empréstimos ou bônus

aos quais a empresa se obriga a ressarcir.

No dizer de Braga (1995, p. 27) recursos de terceiros, em função de juros e encargos podem

prejudicar o resultado econômico da empresa. O autor aponta que o ideal é alocar de forma

eficiente os recursos próprios, de forma que a empresa tenha capacidade econômica de arcar,

através de seus próprios recursos o pagamento de todos os compromissos assumidos, tendo

por meta de gestão financeira alcançar rentabilidade e liquidez.

4.2. Rentabilidade, liquidez e a saúde financeira da empresa.

Liquidez é a capacidade que a empresa tem de solver seus compromissos financeiros nos

prazos contratados. No dizer de Chiavenato (2005, p. 10) a liquidez representa “a

disponibilidade em moeda corrente, meios de pagamento, posse de títulos ou valores que

podem ser convertidos rapidamente em dinheiro”.

Braga (1995, p. 29) ensina que “[...] a empresa apresenta boa liquidez quando seus ativos e

passivos são administrados convenientemente, sendo importante manter os fluxos de entrada e

saídas de caixa sob controle e conhecer antecipadamente as épocas em que irá faltar

numerário”.

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Para Lamb e Westerfield (2015, p 23) a liquidez está relacionada à “facilidade de à rapidez

com que os ativos podem ser convertidos em caixa (sem perda significativa de valor)”.Os

autores fazem uma síntese sobre quais seriam os ativos envolvidos na liquidez, vejamos:

Ativo circulante é o que apresenta maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. Contas a receber são valores ainda não cobrados relativos a serviços ou produtos vendidos a clientes. Estoque é composto pela matéria-prima que será utilizada na produção, no material em processo e nos bens acabados. Ativo imobilizado é o de menor liquidez, inclui equipamento, bens móveis e podem ser de natureza intangível como é o caso de uma marca registrada.

Em síntese, a liquidez é condição de existência da empresa; quanto maior a liquidez, menor a

possibilidade de enfrentamento de problemas financeiros.

A rentabilidade relaciona-se com o êxito econômico obtido conforme o capital nela investido.

A busca por uma alta rentabilidade pode prejudicar a liquidez, de sorte que o equilíbrio entre

liquidez e rentabilidade é salutar para a saúde financeira da empresa.

Chiavenato (2005, p. 11) aponta o conflito existente em máxima liquidez e máxima

rentabilidade. Segundo esse autor, é impossível alcançar concomitantemente os dois objetivos,

sendo inteligente “buscar a rentabilidade sem sacrificar totalmente a liquidez”, sendo

importante realizar aplicação de parte dos fundos disponíveis e guardar uma parte como meio

de defesa em caso de situações de risco.

Sendo assim, o desafio constante do administrador financeiro é manter o equilíbrio entre essas

duas máximas, liquidez e rentabilidade. “Para equilibrar rentabilidade e liquidez, a

administração financeira procura obter recursos financeiros do mercado e utilizar e aplicar os

recursos financeiros em seus negócios ou em atividades paralelas como acessório para o

aumento de recursos.”

Para Zdanowicz (2004, p. 23) “o controle financeiro é um dos fatores que interferem

diretamente no desempenho da organização perante o mercado.” Sendo que o fluxo de caixa é

um instrumento que auxilia o gestor financeiro a controlar os recursos.

O fluxo de caixa é o instrumento que permite ao administrador financeiro planejar, organizar,

coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado

período. (Zdanowicz, 2004, p.19).

No dizer de Chiavenato (2005, p. 57) fluxo de caixa é “o movimento de entradas e saídas de

recursos financeiros do caixa, isto é, das origens e das aplicações de caixa.”

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

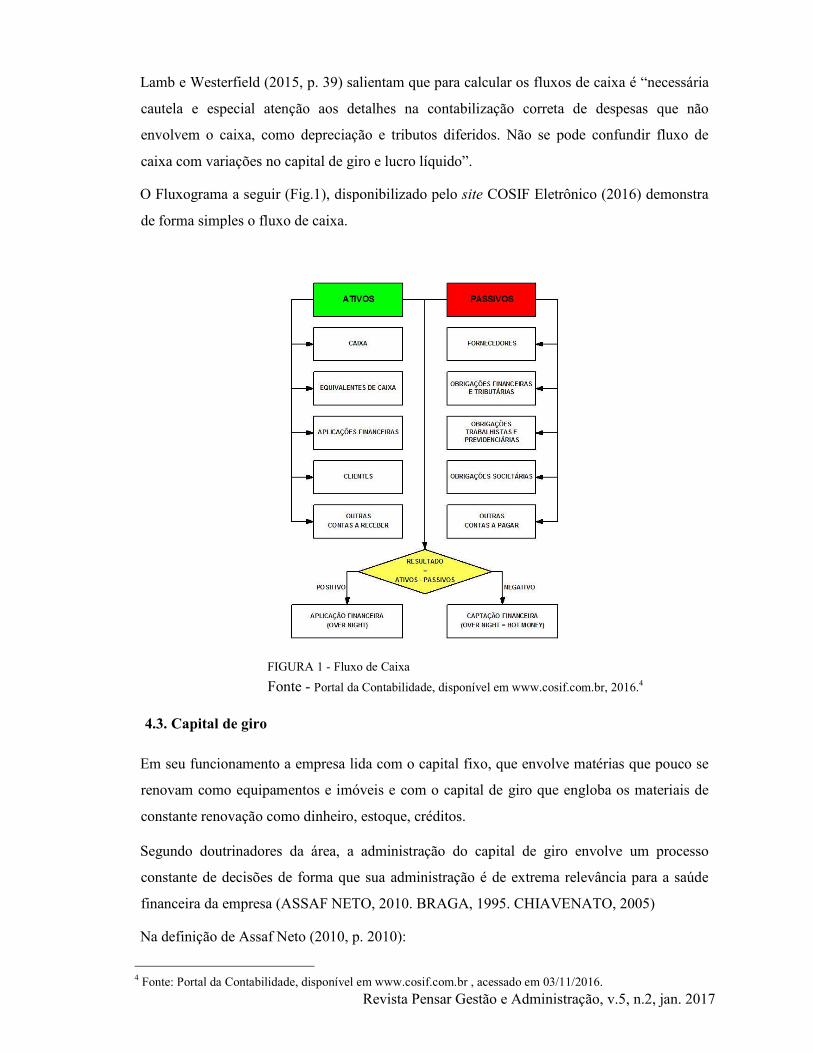

Lamb e Westerfield (2015, p. 39) salientam que para calcular os fluxos de caixa é “necessária

cautela e especial atenção aos detalhes na contabilização correta de despesas que não

envolvem o caixa, como depreciação e tributos diferidos. Não se pode confundir fluxo de

caixa com variações no capital de giro e lucro líquido”.

O Fluxograma a seguir (Fig.1), disponibilizado pelo site COSIF Eletrônico (2016) demonstra

de forma simples o fluxo de caixa.

FIGURA 1 - Fluxo de Caixa

Fonte - Portal da Contabilidade, disponível em www.cosif.com.br, 2016.4

4.3. Capital de giro

Em seu funcionamento a empresa lida com o capital fixo, que envolve matérias que pouco se

renovam como equipamentos e imóveis e com o capital de giro que engloba os materiais de

constante renovação como dinheiro, estoque, créditos.

Segundo doutrinadores da área, a administração do capital de giro envolve um processo

constante de decisões de forma que sua administração é de extrema relevância para a saúde

financeira da empresa (ASSAF NETO, 2010. BRAGA, 1995. CHIAVENATO, 2005)

Na definição de Assaf Neto (2010, p. 2010):

4 Fonte: Portal da Contabilidade, disponível em www.cosif.com.br , acessado em 03/11/2016.

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

O capital de giro corresponde aos ativos circulantes mantidos por uma empresa. Em sentido amplo, o capital de giro representa o valor total dos recursos demandados pela empresa para financiar seu ciclo operacional, que engloba as necessidades circulantes identificadas desde a aquisição de matérias-primas até a venda e o recebimento dos produtos elaborados.

Braga (1995, p. 81) aduz que “em sentido restrito, o capital de giro corresponde aos recursos

aplicados no ativo circulante, formado basicamente pelos estoques, contas a receber e

disponibilidades.”

Chiavenato (2005, p. 53) ensina que o capital de giro “sofre alterações muito frequentes,

quase cotidianas, pois o capital de giro está relacionado principalmente com as vendas, que

são realizadas diariamente e sofrem oscilações frequentes.” O autor diferencia o capital de

giro bruto (CGB) e o capital de giro líquido (CGL).

O capital de giro de bruto é composto pelo capital disponível em caixa, investimentos

temporários, contas a receber e estoque. Para identificar o capital de giro líquido basta

deduzir do capital bruto os compromissos de curto prazo com fornecedores, funcionários,

impostos.

Em publicação na Revista GV Executivo (2007), o doutor em administração de empresas

Ricardo Ratner Rochman enfatiza a importância a ser dispensada ao capital de giro. Segundo

ele,“a falta de capital de giro pode culminar com a quebra da empresa, seu excesso, porém,

pode comprometer a rentabilidade do negócio, pois os ativos que o compõem geram baixos

retornos, afetando a criação de valor do negócio” (ROCHMAN, 2007).

Em escritórios de advocacia de pequeno e médio portes a administração do capital do giro

notadamente encontra dificuldades, principalmente diante da resistência apresentada por

parte dos sócios em retenção de capital para investimento. A rentabilidade é a busca maior,

uma vez que os valores apurados no final de cada exercício variam largamente.

4.4. Demonstrações financeiras

Para o bom desenvolvimento da função financeira é necessária a constante avaliação dos

dados financeiros da empresa. É a análise das demonstrações financeiras que embasa com

mais clareza as decisões financeiras a serem tomadas.

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Para Assaf Neto (2010, p. 90) “demonstrações financeiras equivalem a um conjunto de

informações apuradas e divulgadas pelas empresas, revelando os vários resultados de seu

desempenho em um exercício social.”

Classificam-se em demonstrações gerenciais para uso interno e demonstrações contábeis para

divulgação externa. (BRAGA, 1995)

As demonstrações gerenciais dizem respeito a diversos demonstrativos que trazem dados

importantes, sobretudo correspondentes a valores monetários e que influenciam decisivamente

o processo decisório no empreendimento. É através do registro desses dados que o gestor

financeiro tem a possibilidade de avaliar o desempenho da empresa, bem como avaliar

possíveis riscos.

Braga (1995, p. 38) apresenta os principais pontos registrados para fins de demonstração

interna, vejamos:

• Entradas e saídas de caixa e bancos;

• Entradas e baixas de estoques;

• Movimentação de diversas contas patrimoniais;

• Programação de vencimentos das a receber e pagar;

• Vendas por linha de produtos;

• Departamentalização das despesas;

A utilização dessas demonstrações permite comparar o desempenho da empresa em diferentes

exercícios, e identificar problemas e soluções que tenham influenciado na saúde financeira.

As demonstrações internas tem impacto direto no planejamento financeiro a ser desenvolvido.

Quanto as demonstrações financeiras externas ou contábeis como são comumente

denominadas, são regidas pela Lei nº 6404/76 que determina que as sociedades anônimas

elaborem e demonstrem conforme escrituração mercantil ao fim de cada exercício, o balanço

patrimonial, a demonstração do resultado do exercício, demonstração das mutações do

patrimônio líquido, demonstração de lucros ou prejuízos acumulados, demonstração dos

fluxos de caixa e demonstração do valor adicionado.

O balanço patrimonial é um relatório que nos apresenta a situação patrimonial da empresa. É

constituído de bens, direitos e obrigações. Braga (1995, p. 39) ensina que o balanço é uma

fotografia onde aparecem os valores de:

• Todos os bens e direitos que formam o ativo da empresa;

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

• Todas as dívidas e compromissos a pagar que constituem o passivo;

• O total dos recursos pertencentes aos proprietários, denominado patrimônio líquido.

Por força de lei existe uma estrutura para o balanço patrimonial dividida entre ativo – que

pode ser circulante ou realizável, passivo exigível e patrimônio líquido. A figura 2 representa

de forma simples essa estrutura.

FIGURA 2 - Balanço Patrimonial Fonte: CHIAVENATO (2005, p. 78)

Chiavenato (2005, p. 78) apresenta a fórmula para essa estrutura: A = PE + PL ,

onde temos:

A = Ativo Total, que é a soma dos bens e direitos da empresa. São os recursos

disponíveis.

PE = Passivo Exigível – soma das obrigações e dívidas com terceiros.

PL = Patrimônio Líquido que é a soma do capital, das reservas, dos lucros

acumulados menos a soma do capital a integralizar e dos prejuízos acumulados. É o

capital próprio e mede a riqueza da empresa.

Dentro de ativos, temos o ativo circulante, o ativo realizável e o ativo permanente. O ativo

circulante compreende as disponibilidades e os direitos realizáveis naquele exercício, são

eles: disponibilidades, clientes, estoques, outros. Para sua caracterização tem que se

realizar em um ano.

Assaf Neto (2005, p. 90) detalha os componentes do ativo circulante:

As disponibilidades englobam saldos bancários livres, aplicações para resgate imediato que podem ser em letras de câmbio, certificados de depósitos bancários, títulos públicos, fundos de investimentos e outras. Valores a receber de clientes e outros créditos. Estoques que compreendem as mercadorias disponíveis para vendas.

Ativo não circulante são todos os valores que só se realizarão ultrapassado o final do

exercício, ou seja, em período superior a um ano. Nos termos da legislação vigente se

compõe de ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Ativo não realizável a longo prazo apresenta realização do crédito superior a um ano após a

data de encerramento do balanço. Os investimentos são “contas representativas de

participações permanentes (não destinadas à negociação) em outras sociedades e contas

que reflitam direitos de qualquer natureza não classificadas no ativo circulante.” (BRAGA,

1995, p. 42)

O ativo imobilizado está associado a infraestrutura indispensável à manutenção do negócio,

como edifícios, equipamentos, entre outros; é o ativo intangível representado por todos os

bens da empresa que não são físicos, como a marca.

16

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Quanto ao passivo da empresa em suma é a reunião de todas as obrigações por ela

assumidas. Pode ser um passivo circulante, que são as despesas e obrigações constantes e

exigíveis a longo prazo como quitação de financiamentos.

O patrimônio líquido “é calculado do balanço pela diferença entre o ativo total e o passivo

exigível. Mede o total dos recursos próprios da empresa”, prossegue Assaf Neto (2005)

No dizer de Zdanovicz (1988, p. 15) “as demonstrações contábeis informam a evolução dos

fenômenos patrimoniais, que no fim do exercício social evidenciam o resultado da

atividade econômica exercida sobre o patrimônio no período.”

Note-se que todos os conceitos apresentados são extremamente técnicos, sendo necessário

conhecimento específico sobre o tema para sua aplicação. Quando a classe jurídica

percebeu que seus conhecimentos não alcançavam o universo próprio da administração

houve uma abertura para que os profissionais da área assumissem a gestão financeira das

sociedades de advogados, cujo fenômeno ficou conhecido como “Administração Legal” e

que lentamente tem ganhado corpo.

5. Dificuldades decorrentes da não aplicação do método da “Administração Legal” em

sociedades de advogados.

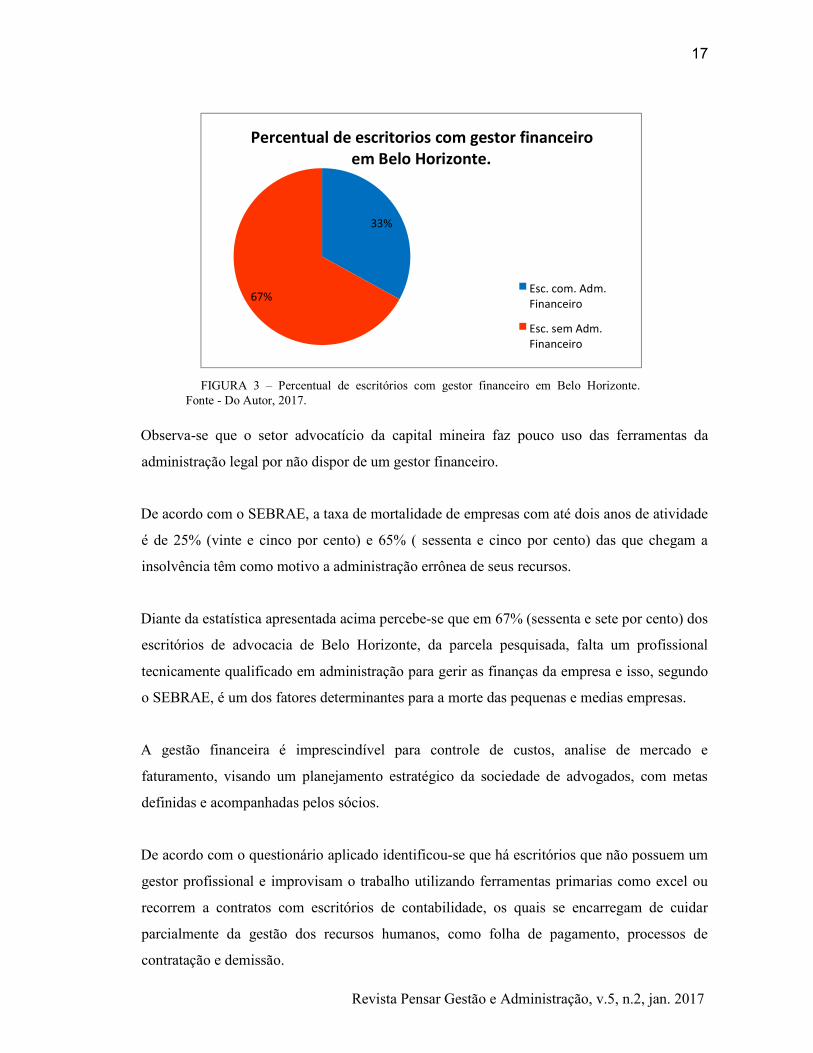

No universo das sociedades de advogados pesquisadas em Belo Horizonte esta pesquisa por

amostragem obteve os seguintes resultados:

33% possuem gestor financeiro devidamente qualificado 67% não possuem um gestor financeiro devidamente qualificado

Na figura 3, observa-se a grande discrepância da presença de administração profissional e a

sua ausência, nos escritórios de advocacia.

17

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

FIGURA 3 – Percentual de escritórios com gestor financeiro em Belo Horizonte. Fonte - Do Autor, 2017.

Observa-se que o setor advocatício da capital mineira faz pouco uso das ferramentas da

administração legal por não dispor de um gestor financeiro.

De acordo com o SEBRAE, a taxa de mortalidade de empresas com até dois anos de atividade

é de 25% (vinte e cinco por cento) e 65% ( sessenta e cinco por cento) das que chegam a

insolvência têm como motivo a administração errônea de seus recursos.

Diante da estatística apresentada acima percebe-se que em 67% (sessenta e sete por cento) dos

escritórios de advocacia de Belo Horizonte, da parcela pesquisada, falta um profissional

tecnicamente qualificado em administração para gerir as finanças da empresa e isso, segundo

o SEBRAE, é um dos fatores determinantes para a morte das pequenas e medias empresas.

A gestão financeira é imprescindível para controle de custos, analise de mercado e

faturamento, visando um planejamento estratégico da sociedade de advogados, com metas

definidas e acompanhadas pelos sócios.

De acordo com o questionário aplicado identificou-se que há escritórios que não possuem um

gestor profissional e improvisam o trabalho utilizando ferramentas primarias como excel ou

recorrem a contratos com escritórios de contabilidade, os quais se encarregam de cuidar

parcialmente da gestão dos recursos humanos, como folha de pagamento, processos de

contratação e demissão.

33 %

67 %

Percentual de escritorios com gestor financeiro em Belo Horizonte.

Esc. com. Adm. Financeiro

Esc. sem Adm. Financeiro

18

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Analisando as bases conceituais apresentadas nos itens anteriores deste artigo e trazendo-as

para lançar luzes na realidade encontrada nos escritórios que fazem parte dos 67% que não se

utilizam do gestor financeiro devidamente qualificado, encontram-se muitas dificuldades nos

escritórios de advocacia, por exemplo:

• Não valorizam a pessoa do gestor financeiro;

• Não entendem a importância de apresentação do fluxo de caixa como auxiliar no

planejamento estratégico financeiro;

• Não tem uma visão clara do posicionamento do seu negocio no mercado;

• Tomam decisões que podem prejudicar a saúde financeira do escritório confundindo o

gerenciamento dos recursos oriundos de fontes diferentes;

• Não conhecem o valor mínimo necessário para o funcionamento do escritório qual

seja o capital de giro, necessário para o cumprimento de suas obrigações como, luz,

água, taxa de condomínio e aluguel, IPTU, ISS e demais taxas e impostos, pagamento

de pessoal, internet, telefone entre outros, dependendo da realidade de cada escritório;

• O êxito econômico não se torna relevante, pois o mesmo não tem condições técnicas

de avaliar a rentabilidade e a liquidez a fim de tomar decisões acertadas visando seu

equilíbrio;

• O balanço patrimonial muitas vezes é apresentado com base em informações

imprecisas devido a ausência do registro ao final do período de cada exercício, registro

este que se encontra nos dados apresentados no fluxo de caixa e que seriam realizados

pelo gestor financeiro do escritório.

Nesse cenário atual, espera-se que as sociedades de advogados de Belo Horizonte

compreendam a importância de vir a ter um profissional qualificado para fazer a gestão

financeira de seu escritório. À medida que gestores profissionais forem incorporados à equipe

dos escritórios diminuirá a gestão financeira em moldes “caseiros” tal como predomina

atualmente.

Os escritórios que querem expandir e se tornarem grandes prestadores de serviços jurídicos

forçosamente reconhecerão a necessidade de profissionalizar o gerenciamento financeiro, para

evitar a administração errônea e consequentemente a sua insolvência.

19

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Destacamos que as ferramentas Sisjuri (da plataforma Totvs) e a Legal One ( da plataforma

Thomson Reuters) que são aliadas importantes do gestor financeiro no universo do escritório

de advocacia, auxiliando a médio e longo prazo a rentabilizar as sociedades de advogados

garantindo o sucesso do negocio. Essas ferramentas fazem parte da boa gestão financeira, que

é essencial para garantir o sucesso do empreendimento.

6. CONSIDERAÇÕES FINAIS.

Em Belo Horizonte, existem 3.462 (três mil quatrocentos e sessenta e dois) escritórios de

advocacia cadastrados na OAB/MG. Do universo pesquisado identificou-se que 33% (trinta e

três por cento) possuem gestor financeiro devidamente qualificado em administração e 67%

(sessenta e sete por cento) não possuem gestor financeiro.

As inúmeras dificuldades decorrentes da ausência de gestor financeiro trazem impactos

negativos nos resultados do escritório.

Baseado na confrontação da revisão de literatura realizada com a realidade das sociedades de

advogados da capital mineira, fica clara a importância da utilização de ferramentas de gestão

financeiras (Sisjuri e Legal One entre outras), denominadas no universo dos escritórios de

advocacia como “Administração Legal”.

A “Administração Legal” requer noção ampla do pensamento científico em administração e

também abordagens mais especificas para compreender as peculiaridades envolvidas na

gestão financeira de um escritório de advocacia. Somente o administrador profissional é capaz

de utilizar os conceitos da administração financeira e fazer sua correta aplicação no dia a dia

das empresas, harmonizando a base conceitual com a realidade fática.

O gestor financeiro é um elemento essencial para a saúde financeira da empresa e seus

conhecimentos técnicos são indispensáveis para escritórios de advocacia nos quais é capaz de

avaliar riscos, interpretar dados e informações, tomar decisões acertadas e garantir o seu

sucesso, e diante da sua importância sugere-se mais estudos e pesquisas a respeito do presente

tema afim de aprofundar os conhecimentos e trazer-se maior notoriedade para este.

20

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

Referências: AJS.Auditoria e Consultoria Contábil. Disponível em http://www.ajsconsultoria.com/4dicas-para-interpretar-um-balanco-patrimonial-corretamente/, acesso em 28/10/2016, às 15 horas. ASSAF NETO, Alexandre e LIMA, Fabiano Guasti. Fundamentos de Administração

Financeira. São Paulo: Atlas, 2010.

BRAGA, Roberto. Fundamentos e Técnicas de Administração Financeira. São Paulo: Atlas, 1995.

BRASIL. Congresso Nacional. Lei nº 10.406 de 10 de Janeiro de 2002 – Código Civil. Brasília: Imprensa Nacional. Diário Oficial da União, 11/01/2002. _____. Congresso Nacional. Lei nº 8.906 de 04 de Julho de 1994. Estatuto da Advocacia e a Ordem dos Advogados do Brasil. Brasília: Imprensa Nacional. Diário Oficial da União, 05/07/1994. _____. Congresso Nacional. Lei nº 6.404 de 15 de Dezembro de 1976. Sociedade por Ações. Brasília: Imprensa Nacional. Diário Oficial da União, 17/12/1976. _____. Conselho Federal da Ordem dos Advogados do Brasil. Provimento 11/2006. Sociedade de Advogados. Publicado em 11/10/2006. CHIAVENATO, Idalberto. Administração Financeira: uma abordagem introdutória. Rio de Janeiro: Elsevier, 2005. CONJUR.Consultor Jurídico. Disponível em http://www.conjur.com.br/2012-ago10/especialistas-ensinam-tecnicas-gestao-escritorios-advocacia, acesso em 28/10/2016, às 14 horas. COSIF. Portal da Contabilidade Disponível em www.cosif.com.br , acessado em 03/11/2016 GITMAN, Lawrence J. Princípios de administração financeira. 7. ed. São Paulo: HarbraLtda, 2002. HAUGEN, R.A. The New Finance: the case againstefficientmarkets. USA: Prentice Hall, 1995. HOJI, Masakazu. Administração financeira: Uma abordagem prática: matemática financeira aplicada, estratégias financeiras, análise, planejamento e controle financeiro. 4. ed. São Paulo: Atlas, 2003. 40. LAMB, Roberto, WESTERFIELD, Randolph W. et al. Administração Financeira. Versão brasileira de CoporateFinance 10 editition. Porto Alegre: AMGH Editora, 2015.

21

Revista Pensar Gestão e Administração, v.5, n.2, jan. 2017

LAKATOS, E. M., MARCONI, M. de A. Metodologia Científica. São Paulo: Atlas, 1986.

ROCHMAN, Ricardo Ratner.Indústria de empreendimentos.Fundação Getúlio Vargas. Revista GV- Executivo, v. 6, n. 3, 2007. ROSS, Stephen A. Princípios de Administração Financeira. 2 ed. São Paulo: Atlas, 2000.

SEBRAE. Serviço de Apoio às Pequenas e Micro Empresas. Coleção Estudos e Pesquisas. Sobrevivência das Empresas no Brasil. Julho de 2013. ZDANOWICZ, José Eduardo. Fluxo de caixa: uma decisão de planejamento e controle financeiro. 10 ed. São Paulo: Sagra Luzzatto, 2004.