Embed Size (px)

Citation preview

REGRESSÃO LINEAR Parte I

Flávia F. Feitosa

BH1350 – Métodos e Técnicas de Análise da Informação para o Planejamento Julho de 2015

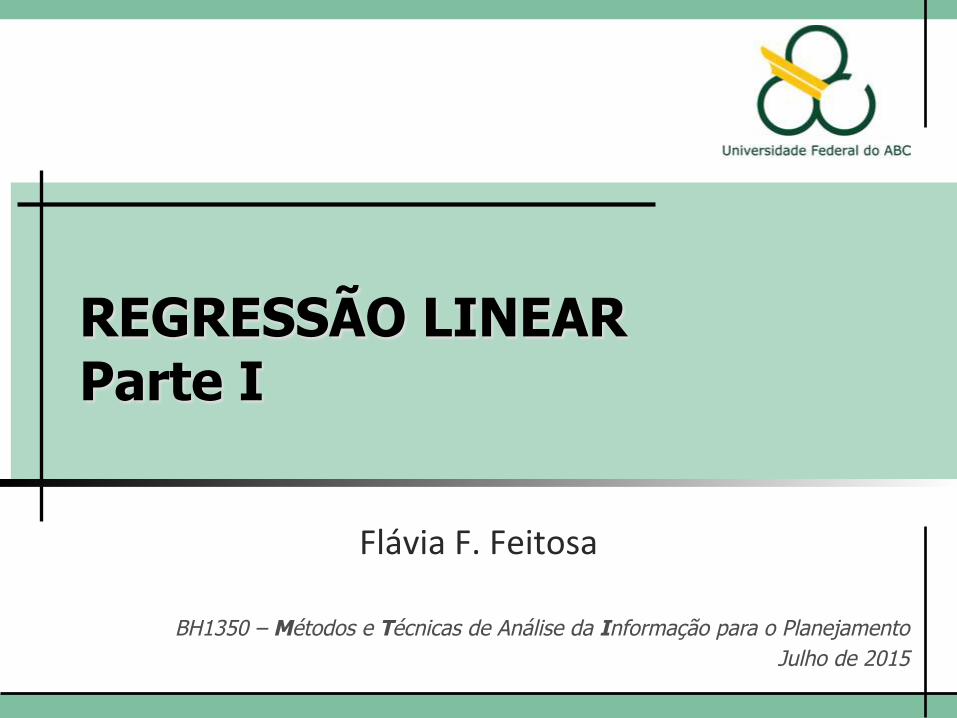

Onde Estamos…

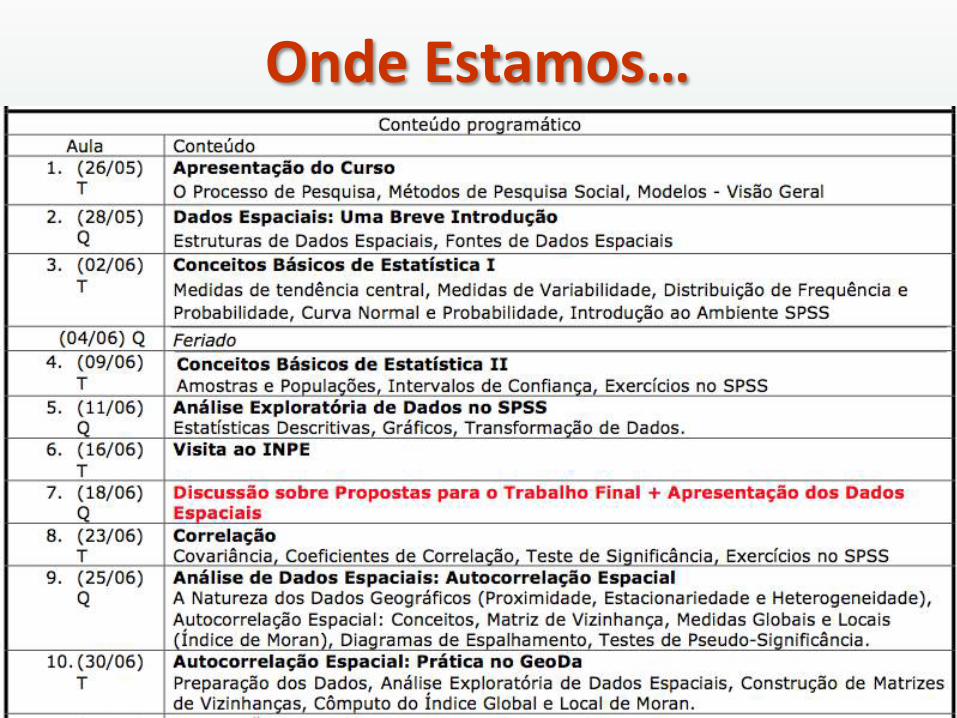

Para onde vamos…

Inferência Esta5s6ca se resumindo a uma equação…

Saídai = (Modeloi) + erroi

Ou seja, os dados que observamos podem ser previstos pelo modelo que escolhemos para

ajustar os dados mais um erro

Média como um modelo esta5s6co

Uma maneira útil de descrever um grupo como um todo:

• Qual é a renda média das famílias residentes na Mooca?

• Qual é a altura média dos edifícios em São Caetano?

• Qual é o PIB médio dos municípios localizados no arco do desmatamento?

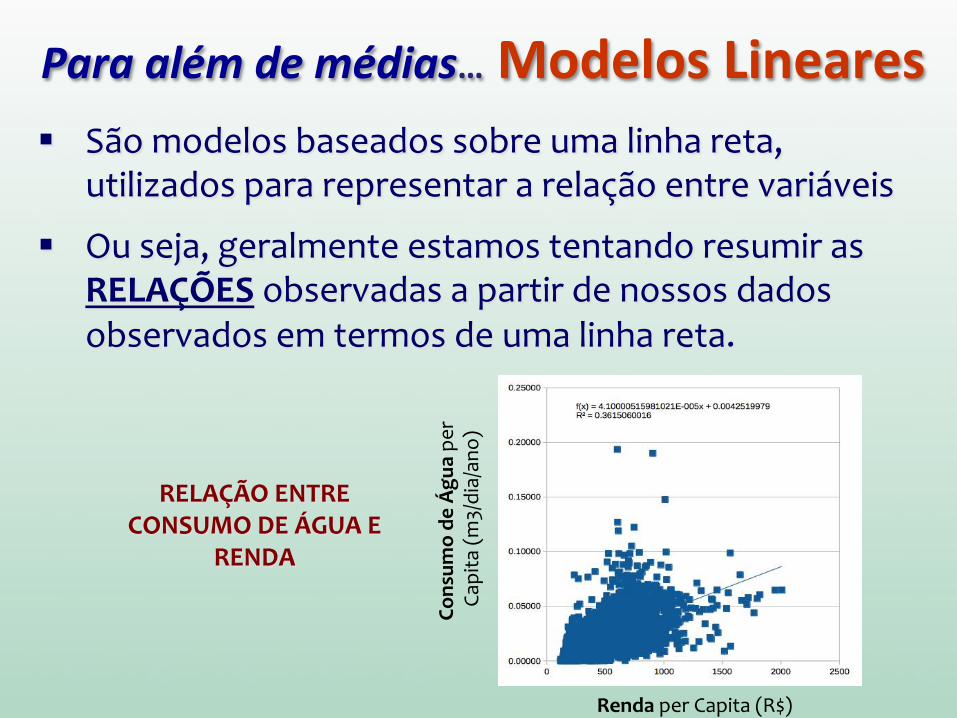

Para além de médias… Modelos Lineares § São modelos baseados sobre uma linha reta,

utilizados para representar a relação entre variáveis

§ Ou seja, geralmente estamos tentando resumir as RELAÇÕES observadas a partir de nossos dados observados em termos de uma linha reta.

Cons

umo de

Águ

a pe

r Ca

pita (m

3/dia/an

o)

Renda per Capita (R$)

RELAÇÃO ENTRE CONSUMO DE ÁGUA E

RENDA

CORRELAÇÃO

É uma medida do relacionamento linear entre duas variáveis

Duas variáveis podem estar:

(a) Positivamente relacionadas à quando maior a renda, maior o consumo de água

(b) Negativamente relacionadas à quanto maior a renda, menor o consumo de água

(c) Não há relação entre as variáveis

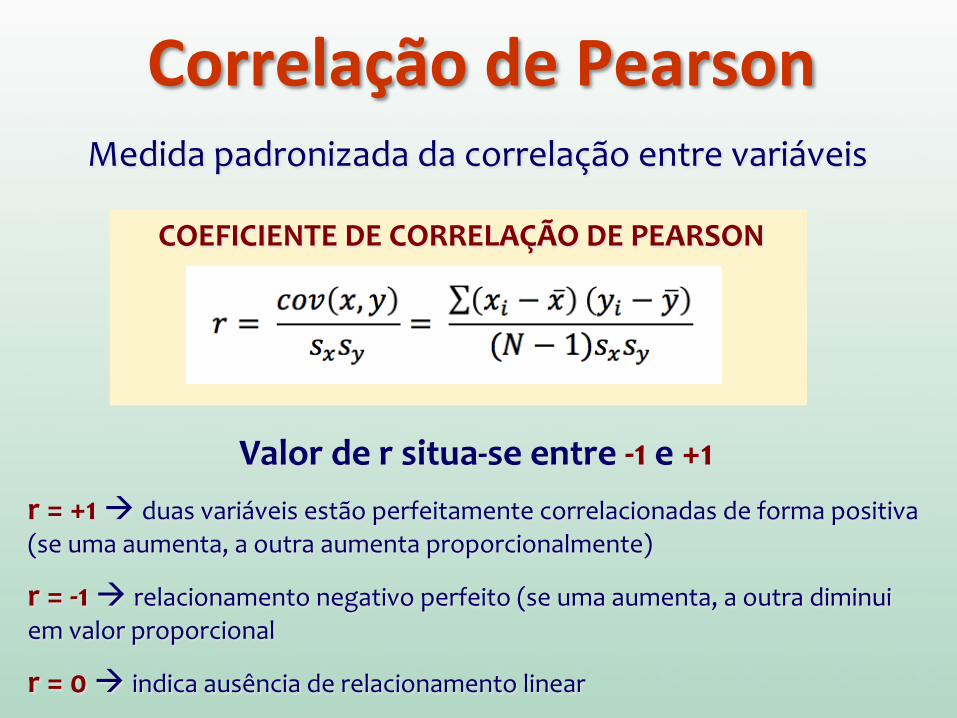

Correlação de Pearson Medida padronizada da correlação entre variáveis

Valor de r situa-‐se entre -‐1 e +1 r = +1 à duas variáveis estão perfeitamente correlacionadas de forma positiva (se uma aumenta, a outra aumenta proporcionalmente)

r = -‐1 à relacionamento negativo perfeito (se uma aumenta, a outra diminui em valor proporcional

r = 0 à indica ausência de relacionamento linear

COEFICIENTE DE CORRELAÇÃO DE PEARSON

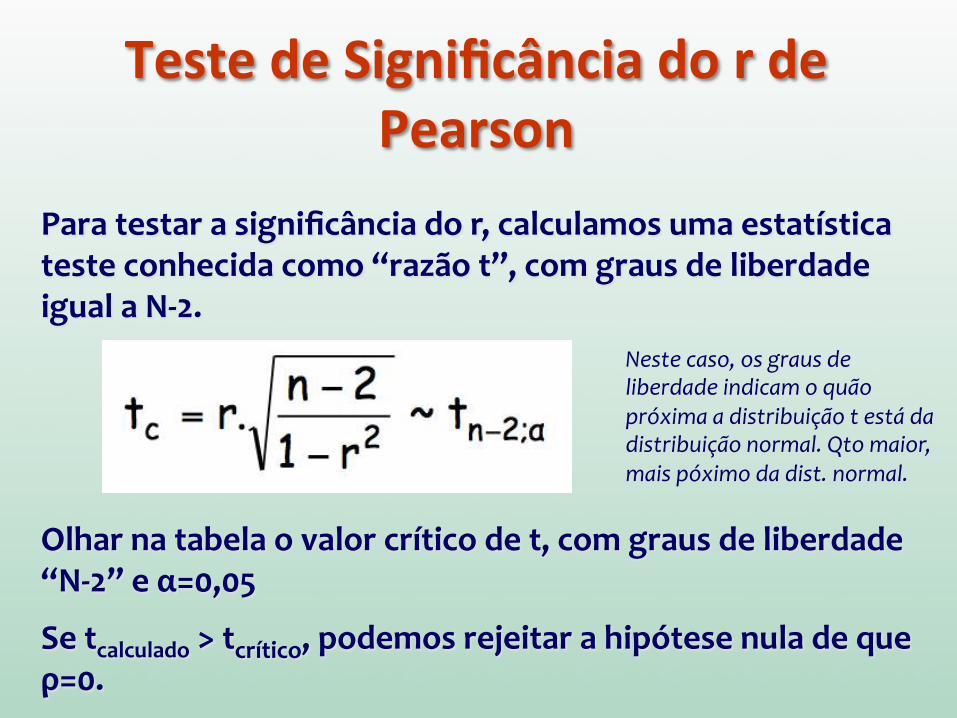

Teste de Significância do r de Pearson

Para testar a significância do r, calculamos uma estatística teste conhecida como “razão t”, com graus de liberdade igual a N-‐2.

Olhar na tabela o valor crítico de t, com graus de liberdade “N-‐2” e α=0,05

Se tcalculado > tcrítico, podemos rejeitar a hipótese nula de que ρ=0.

Neste caso, os graus de liberdade indicam o quão próxima a distribuição t está da distribuição normal. Qto maior, mais póximo da dist. normal.

ANÁLISE DE REGRESSÃO

CORRELAÇÃO: Indica a força e a direção do relacionamento linear entre duas variáveis aleatórias

Vamos avançar um passo:

Obter uma equação matemática que descreva a relação entre duas ou mais

variáveis.

Esta é a essência da

(Lembrando que não estamos lidando com relações de causa-‐efeito)

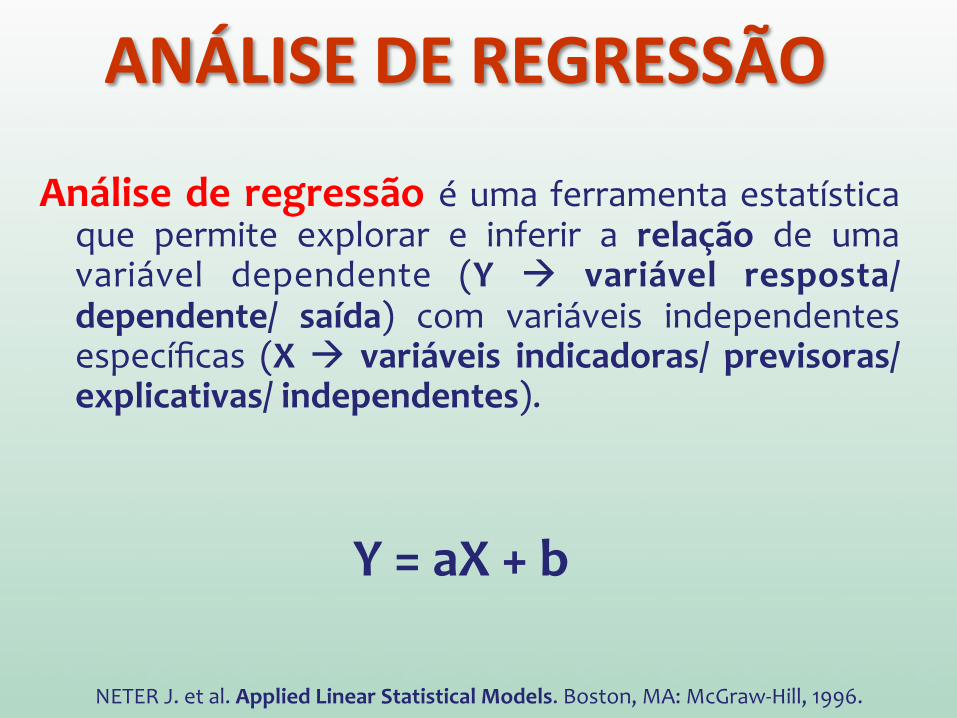

Análise de regressão é uma ferramenta estatística que permite explorar e inferir a relação de uma variável dependente (Y à variável resposta/ dependente/ saída) com variáveis independentes específicas (X à variáveis indicadoras/ previsoras/ explicativas/ independentes).

Y = aX + b

NETER J. et al. Applied Linear Statistical Models. Boston, MA: McGraw-‐Hill, 1996.

ANÁLISE DE REGRESSÃO

§ Criminalidade (+) X Renda (-‐), Investimentos (-‐)

§ Longevidade (+) X Escolaridade (+), Renda (+)

§ Consumo de Água (+) X Renda per Capita (+) § Outros exemplos? ...

Exemplo

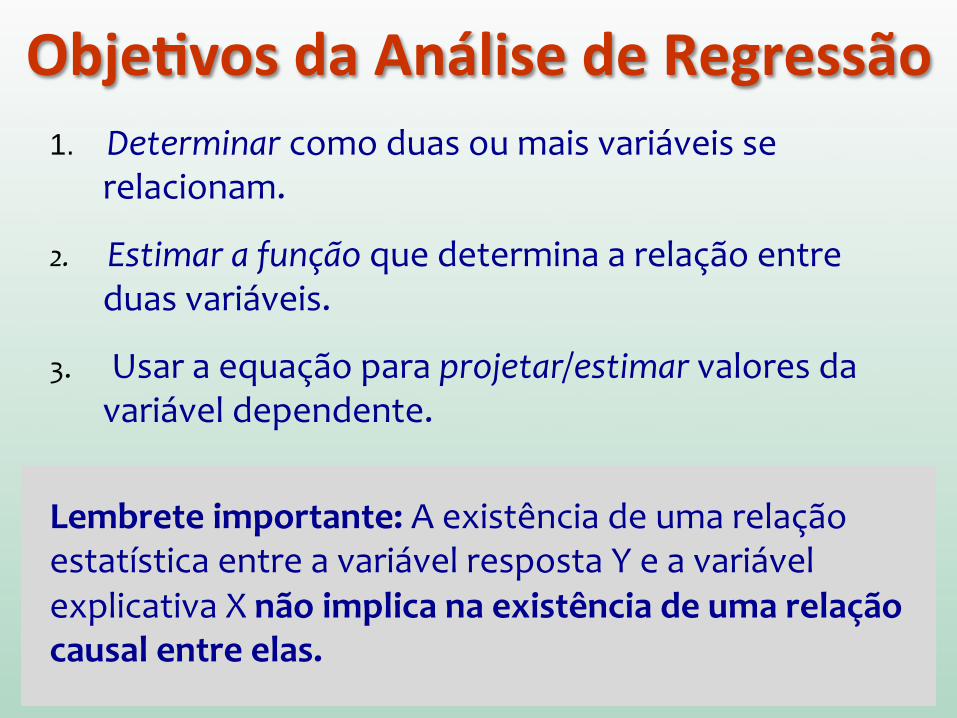

1. Determinar como duas ou mais variáveis se relacionam.

2. Estimar a função que determina a relação entre duas variáveis.

3. Usar a equação para projetar/estimar valores da variável dependente.

Lembrete importante: A existência de uma relação estatística entre a variável resposta Y e a variável explicativa X não implica na existência de uma relação causal entre elas.

Obje6vos da Análise de Regressão

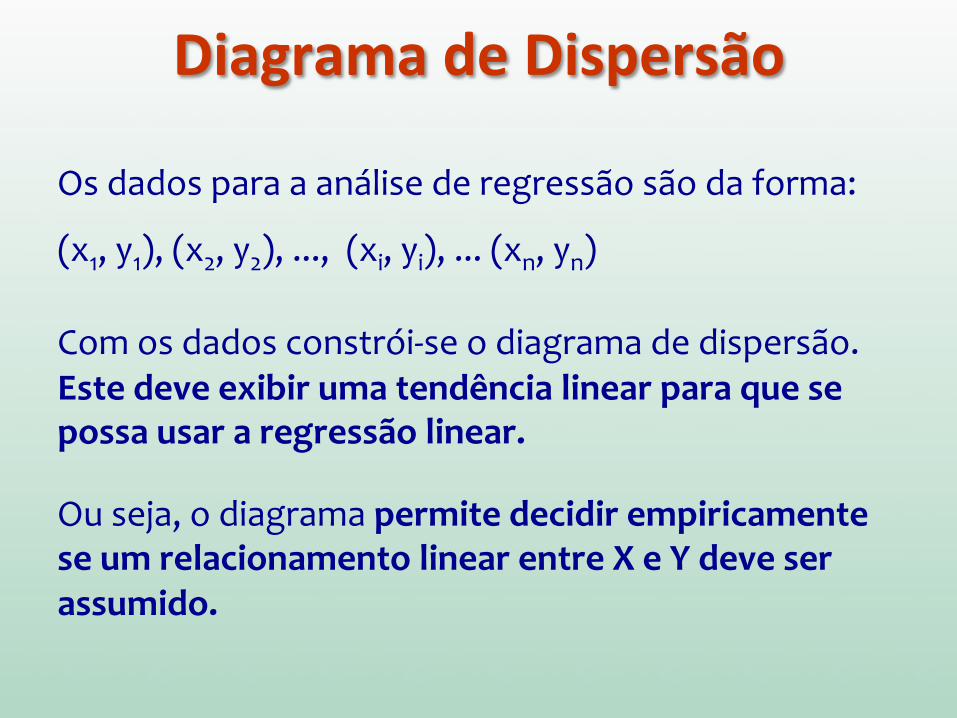

Os dados para a análise de regressão são da forma:

(x1, y1), (x2, y2), ..., (xi, yi), ... (xn, yn)

Com os dados constrói-‐se o diagrama de dispersão. Este deve exibir uma tendência linear para que se possa usar a regressão linear.

Ou seja, o diagrama permite decidir empiricamente se um relacionamento linear entre X e Y deve ser assumido.

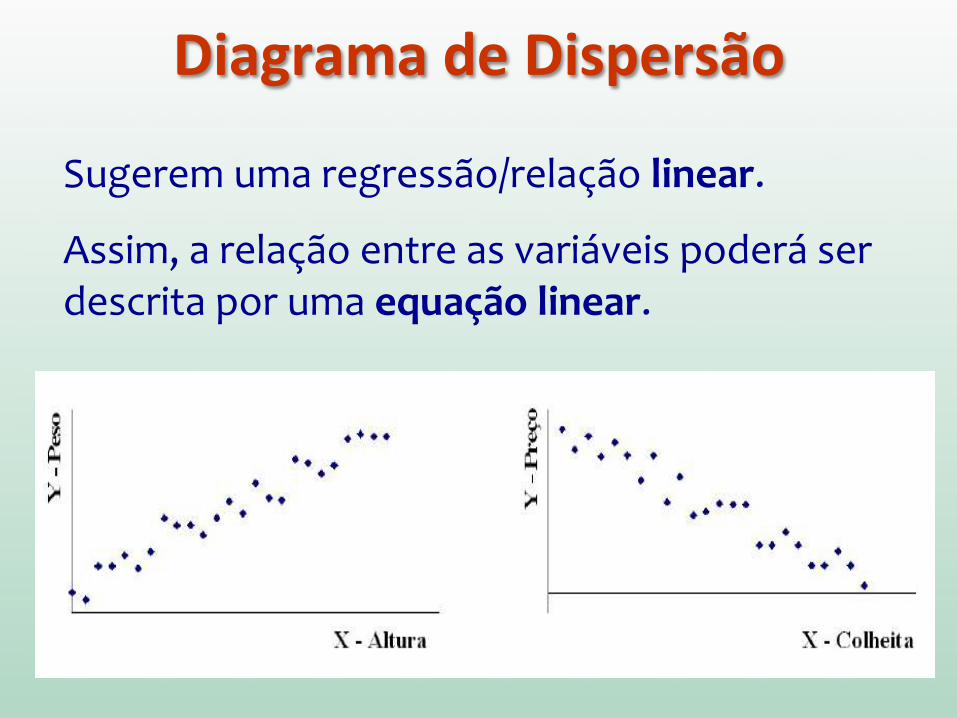

Diagrama de Dispersão

Sugerem uma regressão/relação linear.

Assim, a relação entre as variáveis poderá ser descrita por uma equação linear.

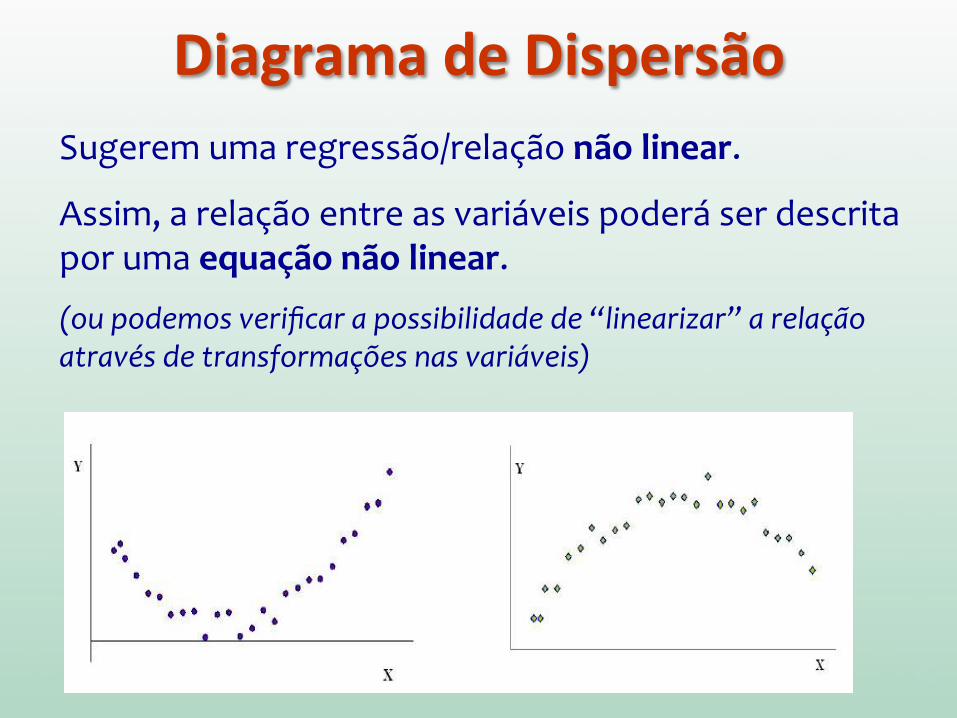

Diagrama de Dispersão

Sugerem uma regressão/relação não linear.

Assim, a relação entre as variáveis poderá ser descrita por uma equação não linear.

(ou podemos verificar a possibilidade de “linearizar” a relação através de transformações nas variáveis)

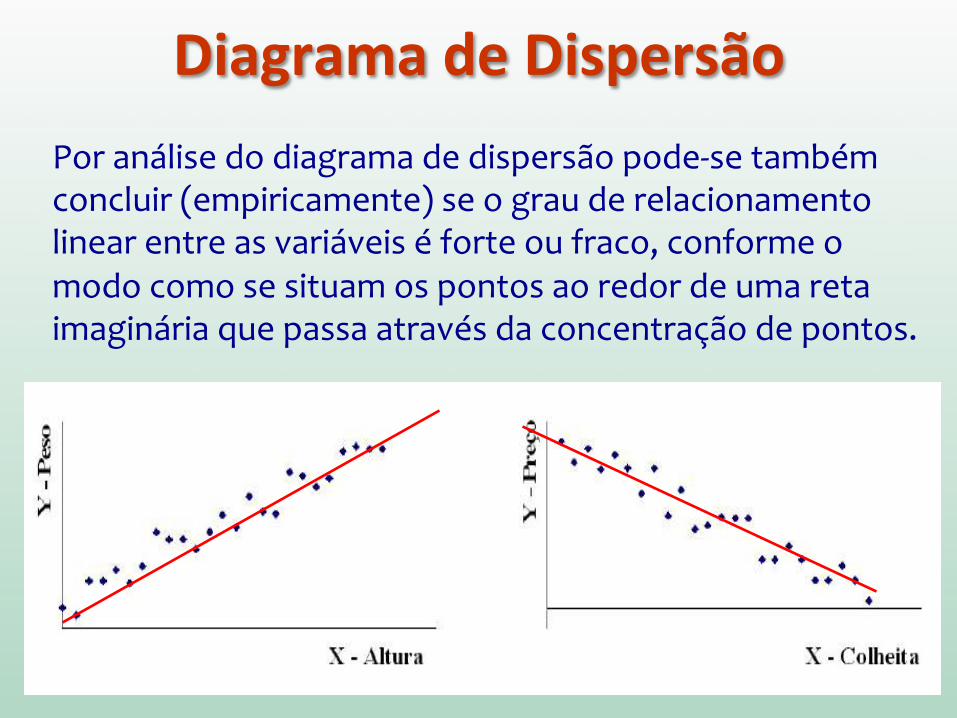

Diagrama de Dispersão

Por análise do diagrama de dispersão pode-‐se também concluir (empiricamente) se o grau de relacionamento linear entre as variáveis é forte ou fraco, conforme o modo como se situam os pontos ao redor de uma reta imaginária que passa através da concentração de pontos.

Diagrama de Dispersão

Diagrama de Dispersão

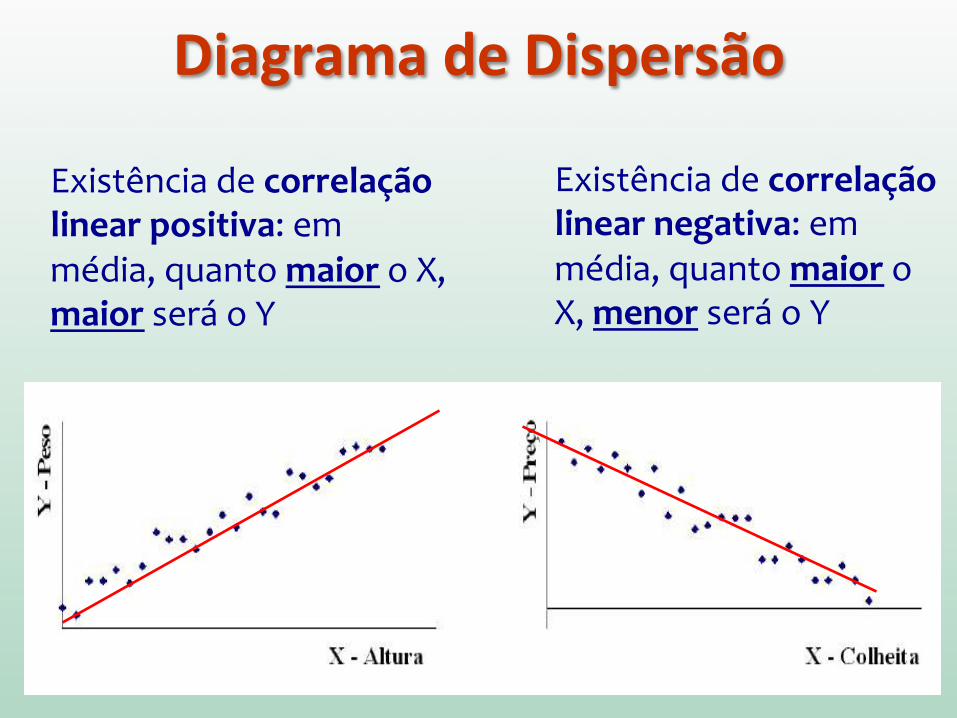

Existência de correlação linear positiva: em média, quanto maior o X, maior será o Y

Existência de correlação linear negativa: em média, quanto maior o X, menor será o Y

Um modelo de regressão contendo somente uma variável preditora (X) é denominado modelo de regressão simples.

Um modelo com mais de uma variável preditora (X) é denominado modelo de regressão múltiplo.

Modelos de Regressão

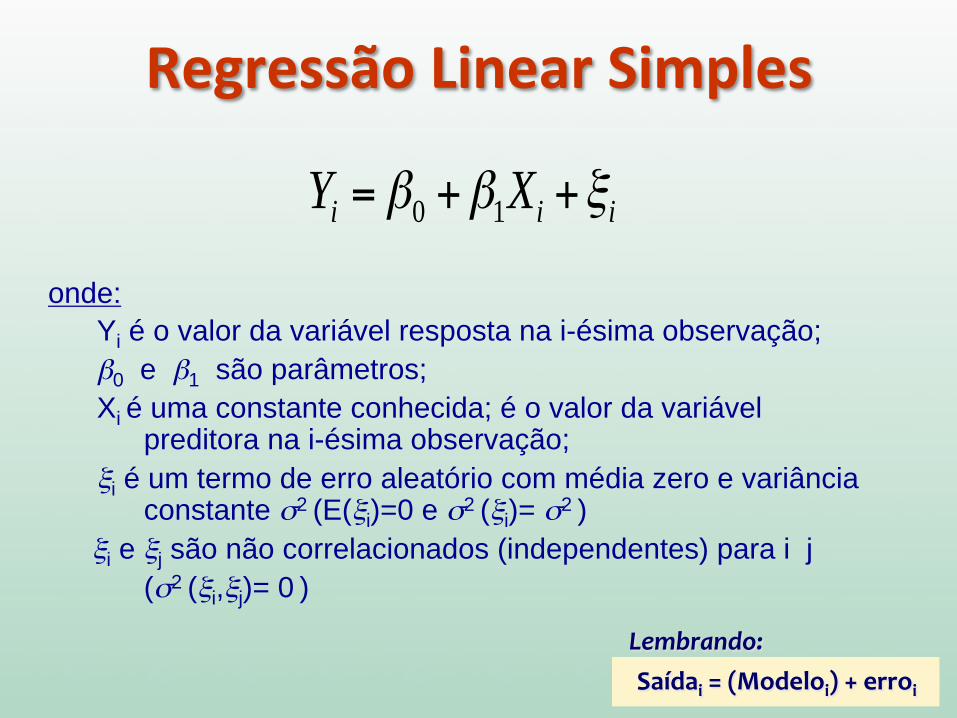

onde: Yi é o valor da variável resposta na i-ésima observação; β0 e β1 são parâmetros; Xi é uma constante conhecida; é o valor da variável

preditora na i-ésima observação; ξi é um termo de erro aleatório com média zero e variância

constante σ2 (E(ξi)=0 e σ2 (ξi)= σ2 )

ξi e ξj são não correlacionados (independentes) para i j (σ2 (ξi,ξj)= 0 )

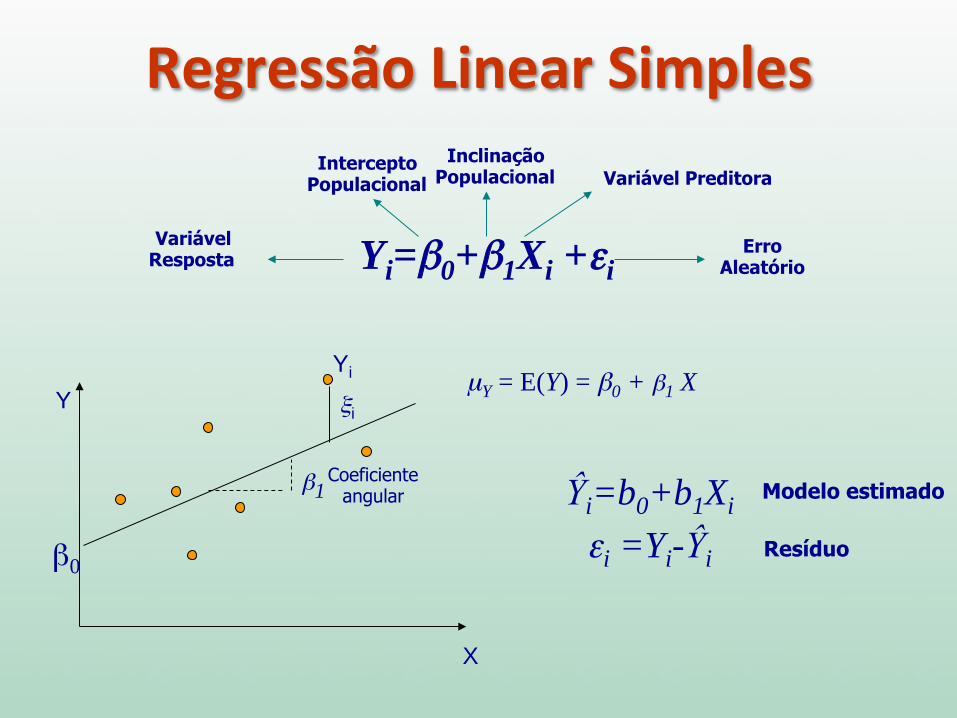

Yi = β0 +β1Xi +ξi

Regressão Linear Simples

Saídai = (Modeloi) + erroi

Lembrando:

Yi

ξi

X

Y

β0

β1 Coeficiente angular

µY = E(Y) = β0 + β1 X

Inclinação Populacional

Intercepto Populacional

Erro Aleatório

Variável Preditora

Variável Resposta Yi=β0+β1Xi +εi

Ŷi=b0+b1Xi

εi =Yi-Ŷi

Modelo estimado

Resíduo

Regressão Linear Simples

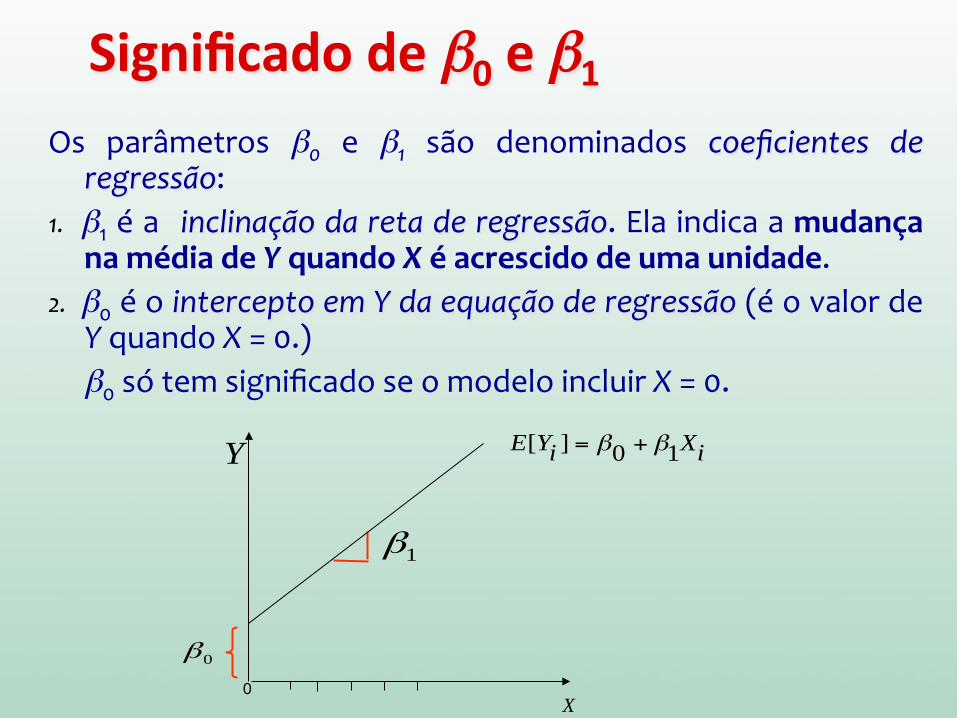

Os parâmetros β0 e β1 são denominados coeficientes de regressão:

1. β1 é a inclinação da reta de regressão. Ela indica a mudança na média de Y quando X é acrescido de uma unidade.

2. β0 é o intercepto em Y da equação de regressão (é o valor de Y quando X = 0.)

β0 só tem significado se o modelo incluir X = 0.

Significado de β0 e β1

0β

1β

E[Yi ] = β0 + β1XiY

X 0

β0

θ

x x+1

Δx=1

Δy yi = β0 + β1xi

xy

ΔΔ=1β

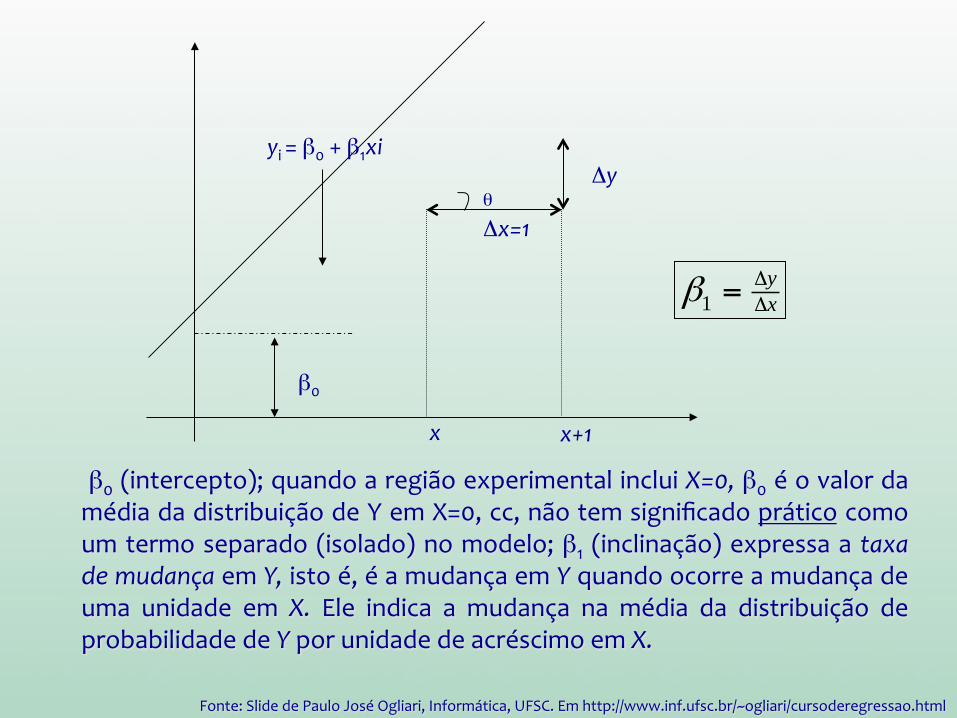

β0 (intercepto); quando a região experimental inclui X=0, β0 é o valor da média da distribuição de Y em X=0, cc, não tem significado prático como um termo separado (isolado) no modelo; β1 (inclinação) expressa a taxa de mudança em Y, isto é, é a mudança em Y quando ocorre a mudança de uma unidade em X. Ele indica a mudança na média da distribuição de probabilidade de Y por unidade de acréscimo em X.

Fonte: Slide de Paulo José Ogliari, Informática, UFSC. Em http://www.inf.ufsc.br/~ogliari/cursoderegressao.html

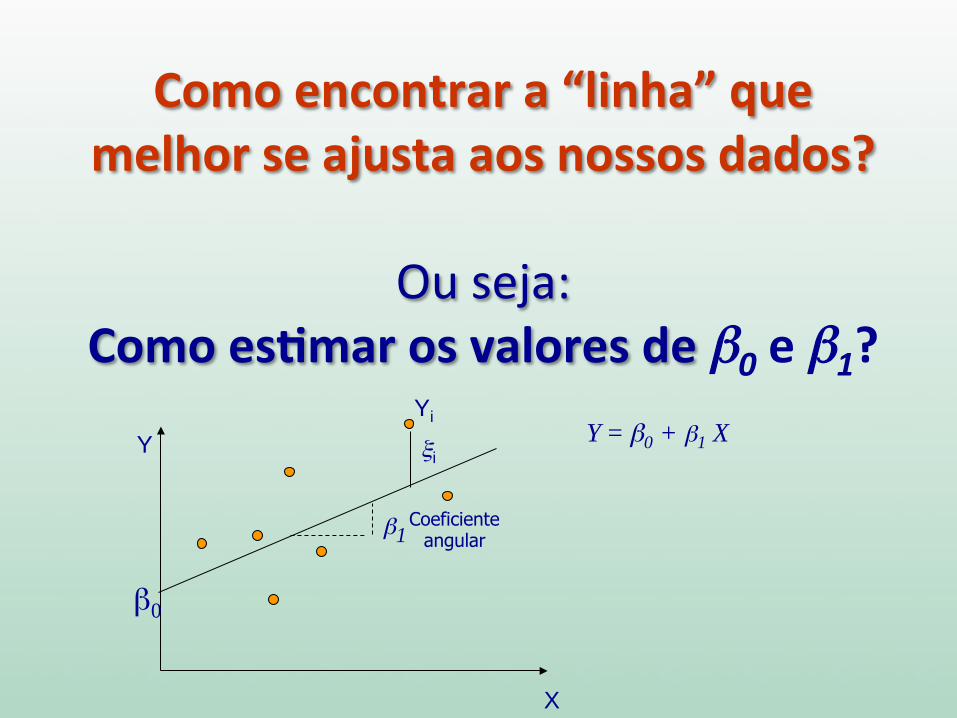

Como encontrar a “linha” que melhor se ajusta aos nossos dados?

Ou seja:

Como es6mar os valores de β0 e β1? Yi

ξi

X

Y

β0

β1 Coeficiente angular

Y = β0 + β1 X

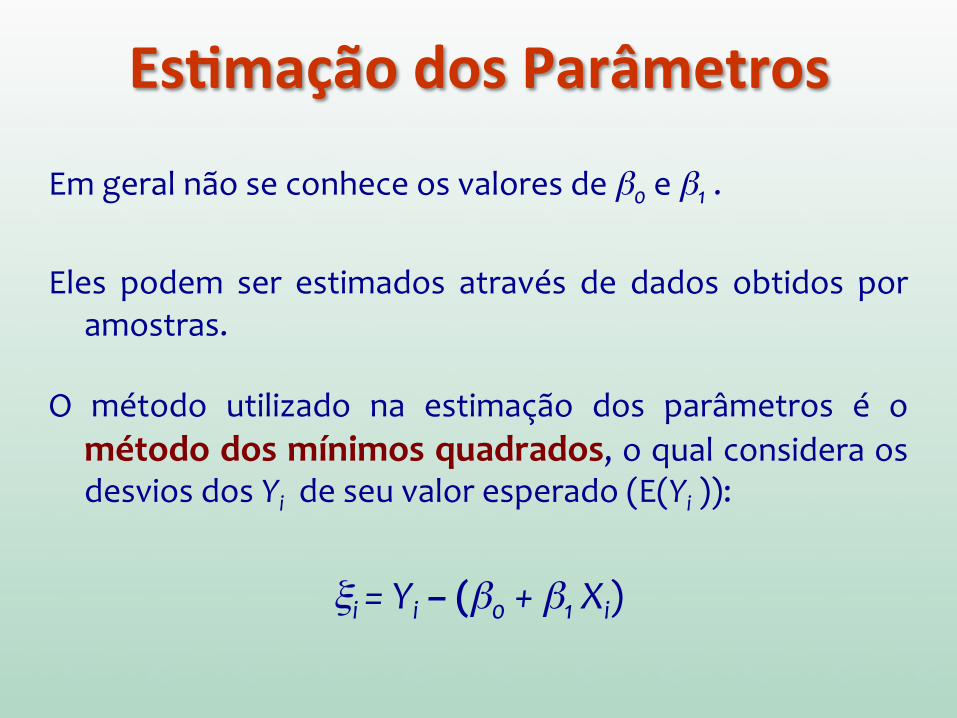

Em geral não se conhece os valores de β0 e β1 . Eles podem ser estimados através de dados obtidos por

amostras.

O método utilizado na estimação dos parâmetros é o método dos mínimos quadrados, o qual considera os desvios dos Yi de seu valor esperado (E(Yi )):

ξi = Yi – (β0 + β1 Xi)

Es6mação dos Parâmetros

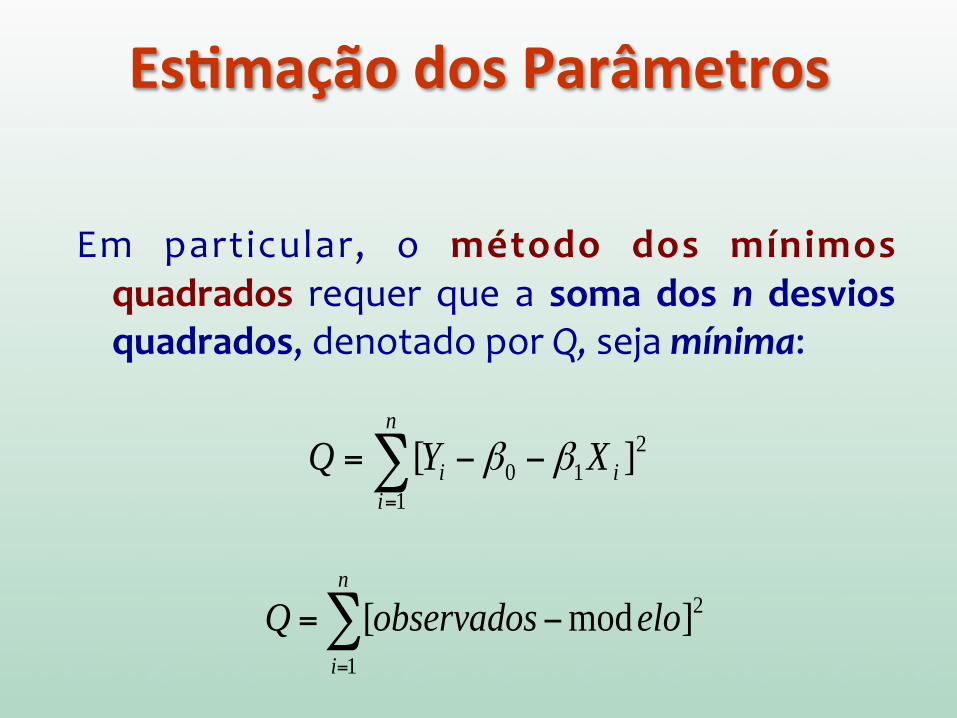

Em particular, o método dos mínimos quadrados requer que a soma dos n desvios quadrados, denotado por Q, seja mínima:

210

1

][ ii

n

i

XYQ ββ −−=∑=

Es6mação dos Parâmetros

Q = [i=1

n

∑ observados−modelo]2

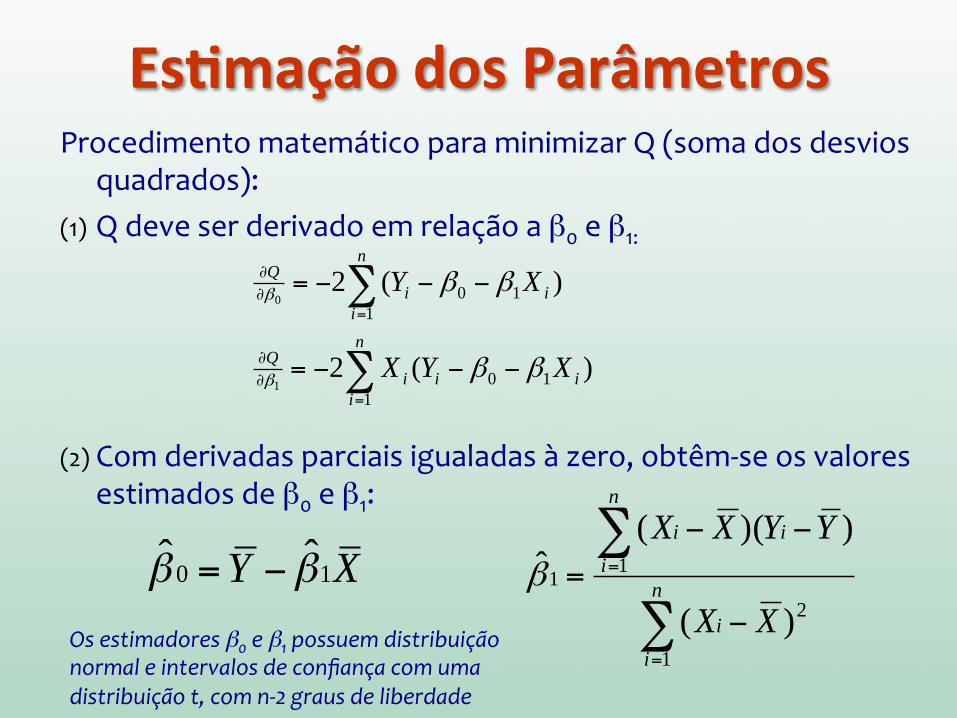

Procedimento matemático para minimizar Q (soma dos desvios quadrados):

(1) Q deve ser derivado em relação a β0 e β1:

(2) Com derivadas parciais igualadas à zero, obtêm-‐se os valores estimados de β0 e β1:

∑

∑

=

=

−

−−=

n

i

i

n

i

ii

XX

YYXX

1

2

11

)(

))((ββ 0 =Y − β1X

∑

∑

=∂∂

=∂∂

−−−=

−−−=

n

iiii

Q

n

iii

Q

XYX

XY

110

110

)(2

)(2

1

0

ββ

ββ

β

β

Es6mação dos Parâmetros

Os estimadores β0 e β1 possuem distribuição normal e intervalos de confiança com uma distribuição t, com n-‐2 graus de liberdade

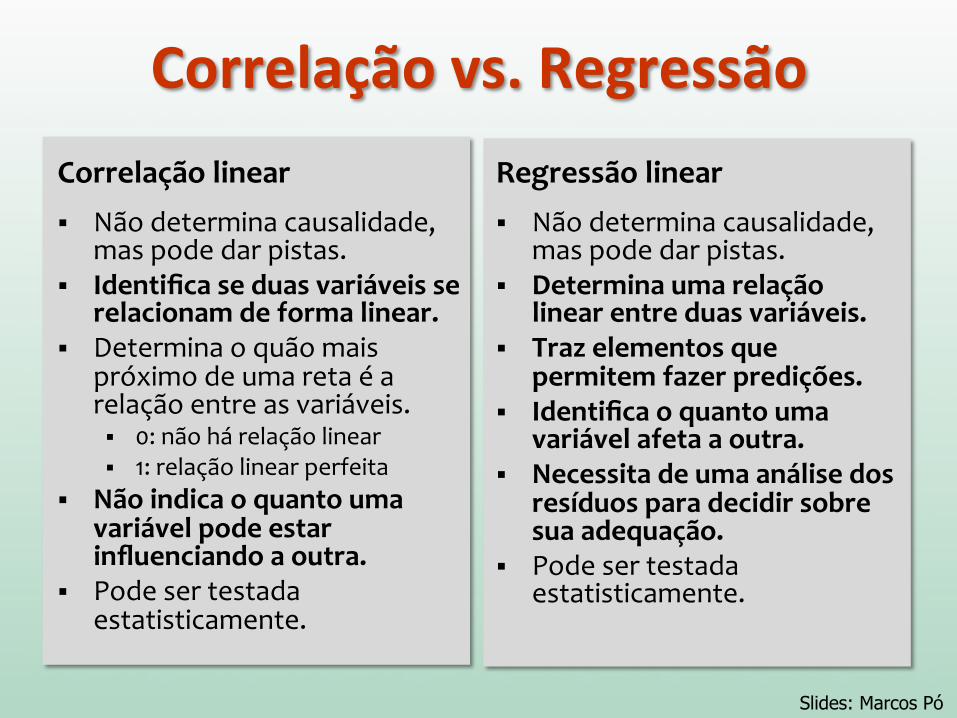

Correlação linear § Não determina causalidade,

mas pode dar pistas. § Identifica se duas variáveis se

relacionam de forma linear. § Determina o quão mais

próximo de uma reta é a relação entre as variáveis. § 0: não há relação linear § 1: relação linear perfeita

§ Não indica o quanto uma variável pode estar influenciando a outra.

§ Pode ser testada estatisticamente.

Regressão linear § Não determina causalidade,

mas pode dar pistas. § Determina uma relação

linear entre duas variáveis. § Traz elementos que

permitem fazer predições. § Identifica o quanto uma

variável afeta a outra. § Necessita de uma análise dos

resíduos para decidir sobre sua adequação.

§ Pode ser testada estatisticamente.

Slides: Marcos Pó

Correlação vs. Regressão

Como avaliar o quão bem nossa “linha” adere aos dados?

Ou seja: Como avaliar a qualidade de ajuste

do modelo?

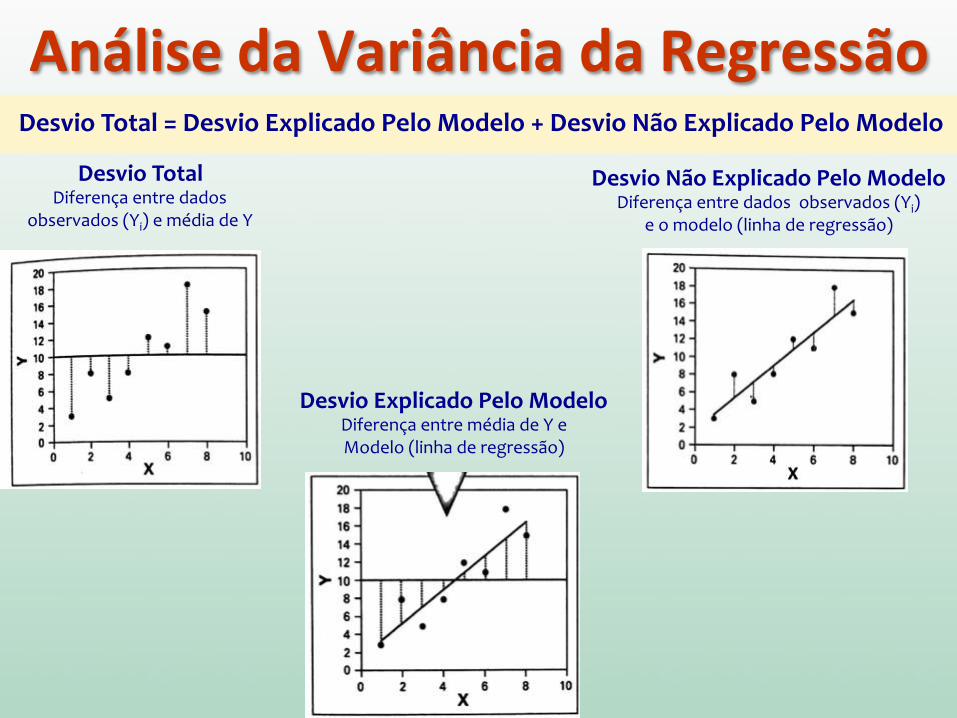

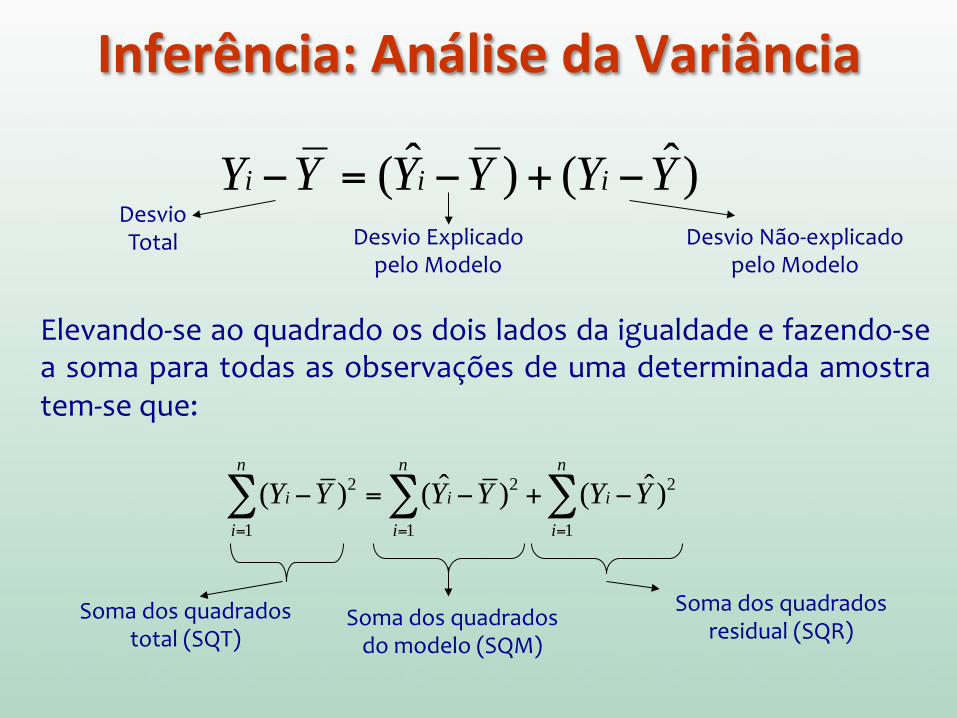

Análise da Variância da Regressão

Análise da Variância da Regressão

Desvio Total Diferença entre dados

observados (Yi) e média de Y

Desvio Não Explicado Pelo Modelo Diferença entre dados observados (Yi)

e o modelo (linha de regressão)

Desvio Explicado Pelo Modelo Diferença entre média de Y e Modelo (linha de regressão)

Desvio Total = Desvio Explicado Pelo Modelo + Desvio Não Explicado Pelo Modelo

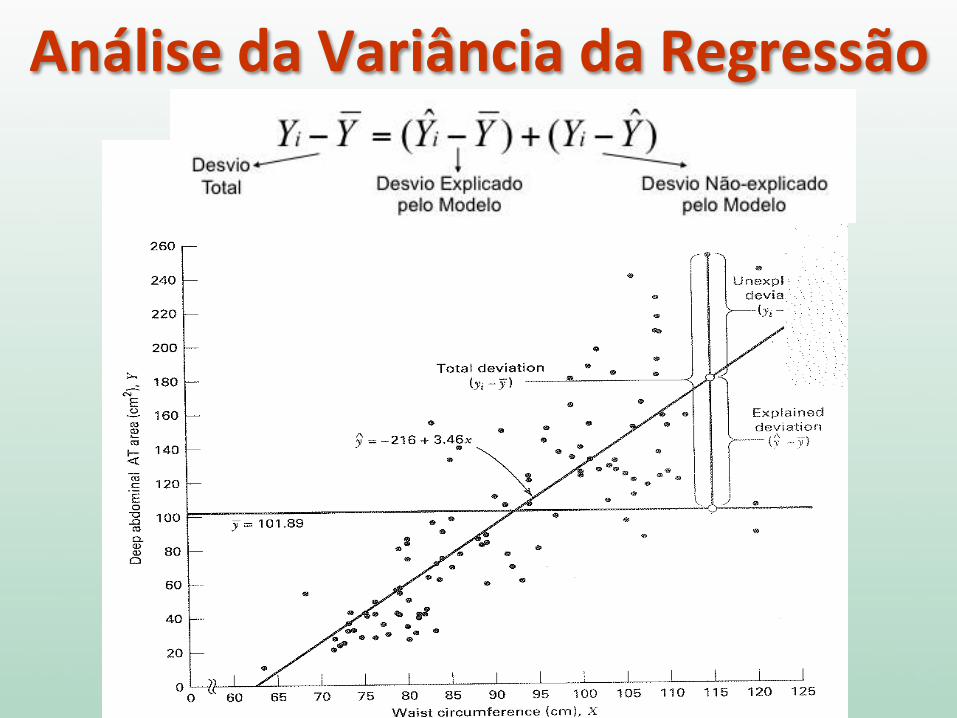

Análise da Variância da Regressão

)ˆ()ˆ( YYYYYY iii −+−=−

Elevando-‐se ao quadrado os dois lados da igualdade e fazendo-‐se a soma para todas as observações de uma determinada amostra tem-‐se que:

Soma dos quadrados total (SQT)

Soma dos quadrados do modelo (SQM)

Soma dos quadrados residual (SQR)

Desvio Total Desvio Explicado

pelo Modelo Desvio Não-‐explicado

pelo Modelo

Inferência: Análise da Variância

(Yi −Y )2 = (Yi −Yi=1

n

∑i=1

n

∑ )2 + (Yi − Yi=1

n

∑ )2

(Yi −Y )2 = (Yi −Yi=1

n

∑i=1

n

∑ )2 + (Yi − Yi=1

n

∑ )2

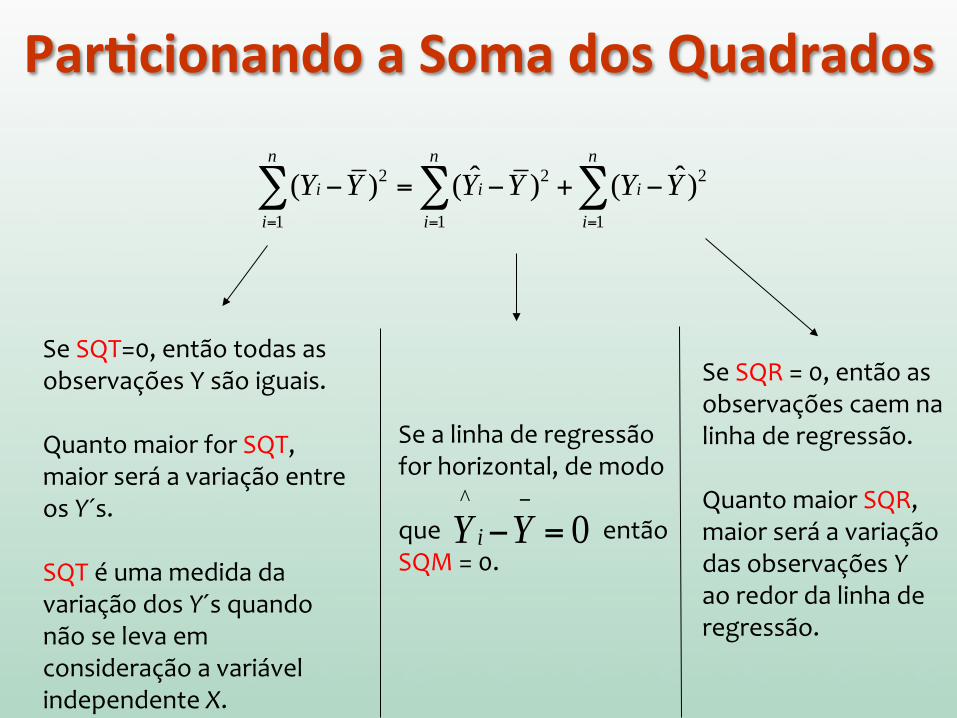

Se SQT=0, então todas as observações Y são iguais. Quanto maior for SQT, maior será a variação entre os Y´s. SQT é uma medida da variação dos Y´s quando não se leva em consideração a variável independente X.

Se SQR = 0, então as observações caem na linha de regressão. Quanto maior SQR, maior será a variação das observações Y ao redor da linha de regressão.

Se a linha de regressão for horizontal, de modo que então SQM = 0.

0^

=−−

YY i

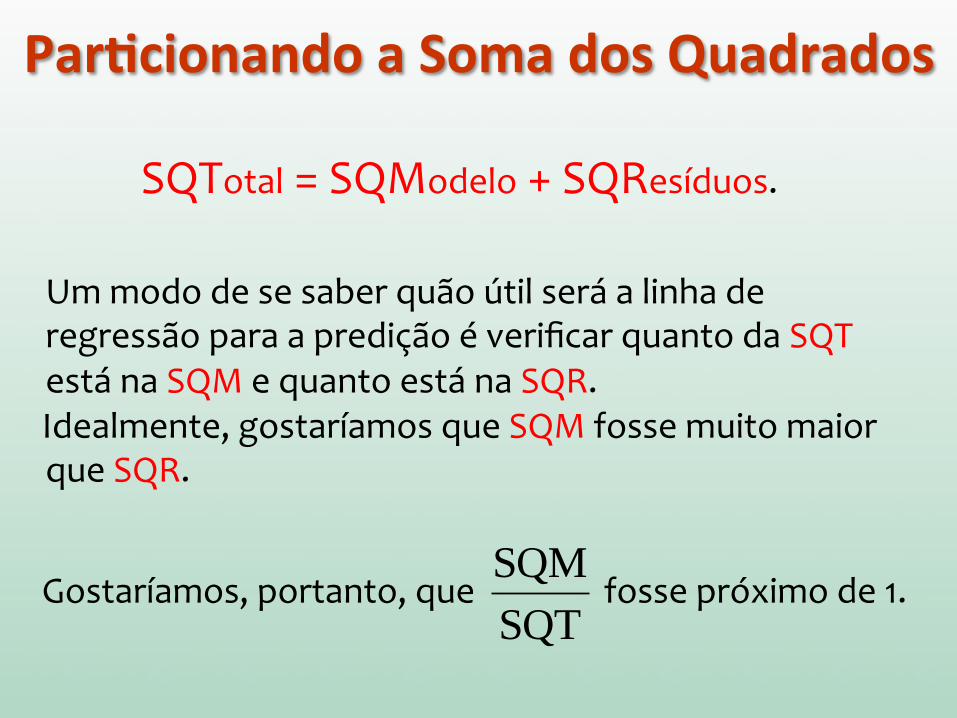

Par6cionando a Soma dos Quadrados

SQTotal = SQModelo + SQResíduos.

Um modo de se saber quão útil será a linha de regressão para a predição é verificar quanto da SQT está na SQM e quanto está na SQR.

Idealmente, gostaríamos que SQM fosse muito maior que SQR.

Gostaríamos, portanto, que fosse próximo de 1. SQT

SQM

Par6cionando a Soma dos Quadrados

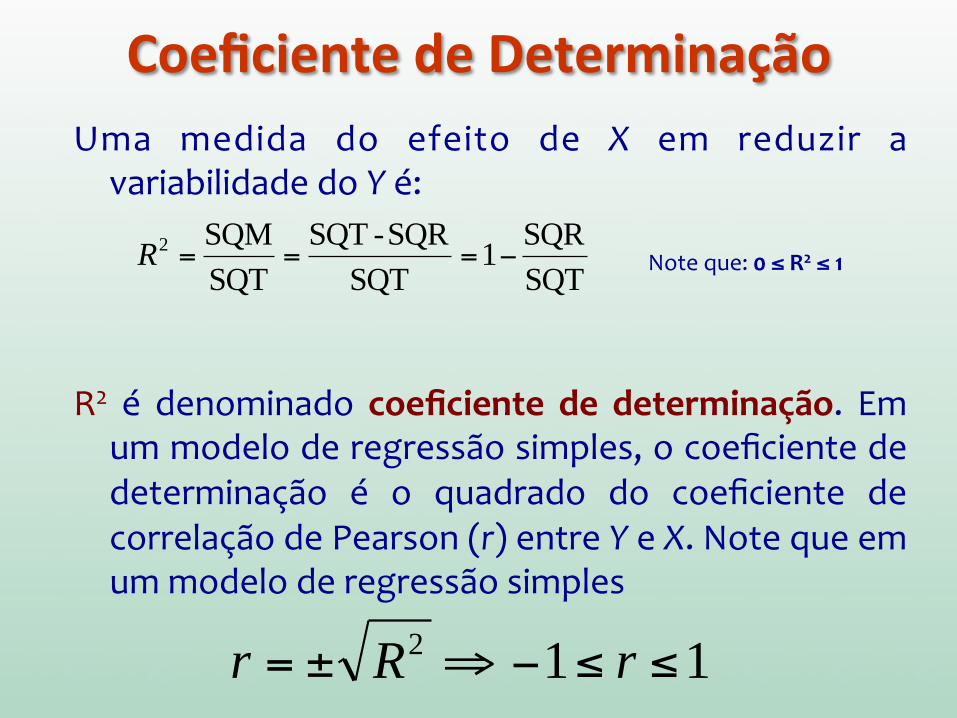

Uma medida do efeito de X em reduzir a variabilidade do Y é:

Note que: 0 ≤ R2 ≤ 1

R2 é denominado coeficiente de determinação. Em

um modelo de regressão simples, o coeficiente de determinação é o quadrado do coeficiente de correlação de Pearson (r) entre Y e X. Note que em um modelo de regressão simples

SQT

SQR1

SQT

SQR-SQT

SQT

SQM2 −===R

112 ≤≤−⇒±= rRr

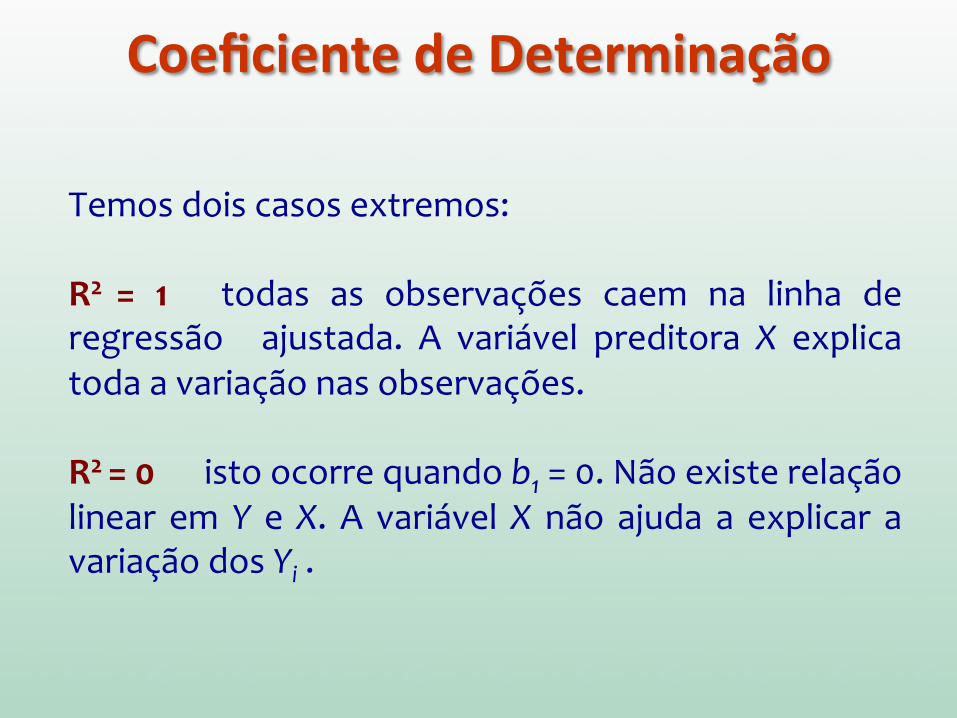

Coeficiente de Determinação

Temos dois casos extremos: R2 = 1 todas as observações caem na linha de regressão ajustada. A variável preditora X explica toda a variação nas observações.

R2 = 0 isto ocorre quando b1 = 0. Não existe relação linear em Y e X. A variável X não ajuda a explicar a variação dos Yi .

Coeficiente de Determinação

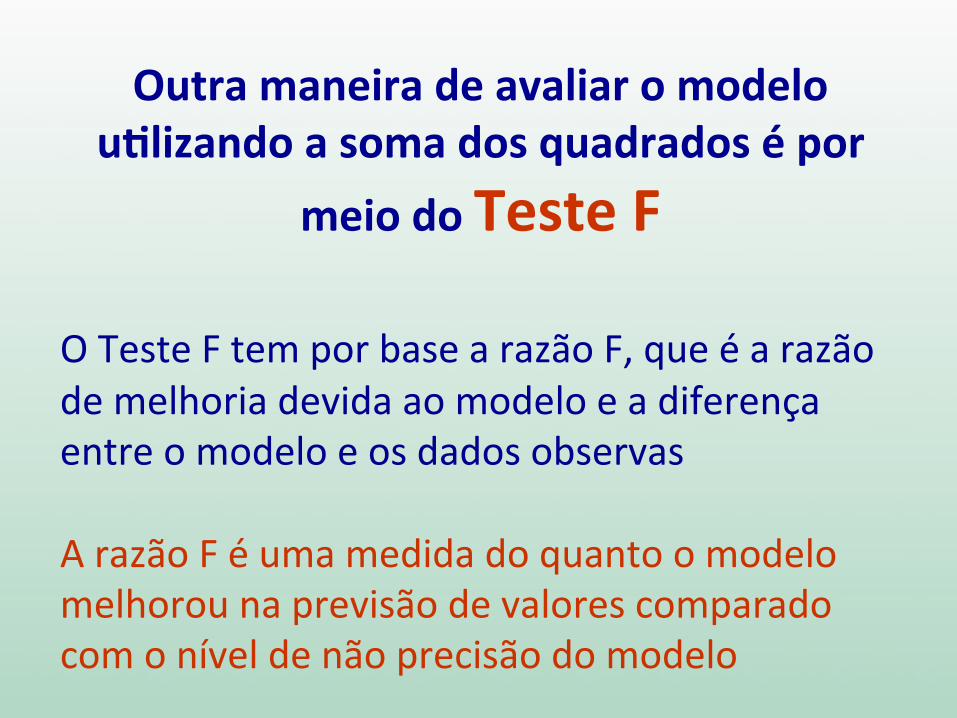

Outra maneira de avaliar o modelo u6lizando a soma dos quadrados é por

meio do Teste F

O Teste F tem por base a razão F, que é a razão de melhoria devida ao modelo e a diferença entre o modelo e os dados observas A razão F é uma medida do quanto o modelo melhorou na previsão de valores comparado com o nível de não precisão do modelo

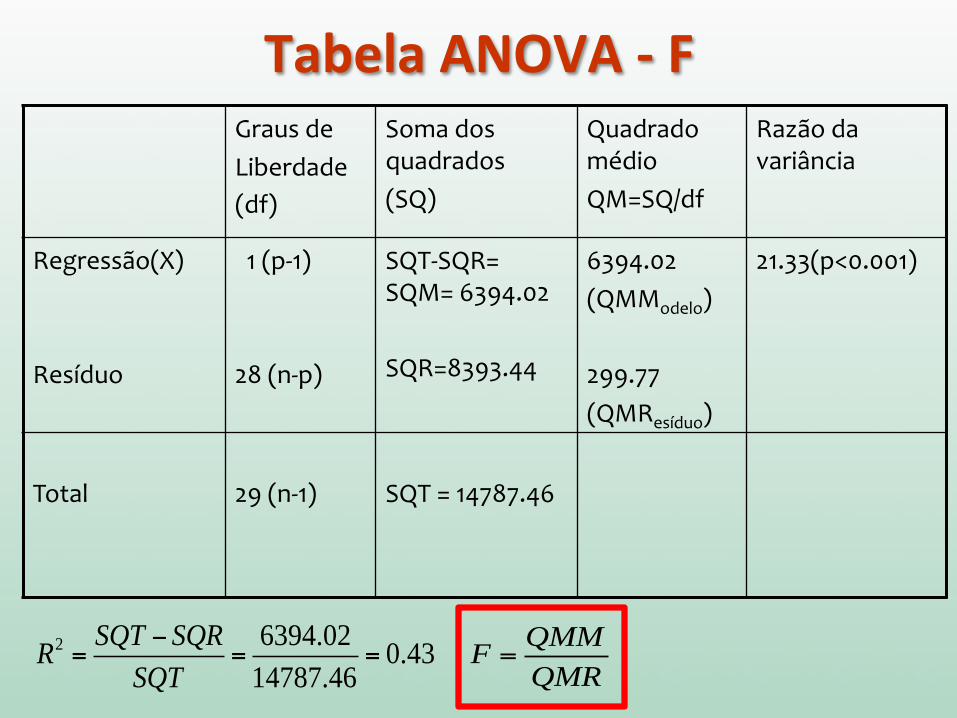

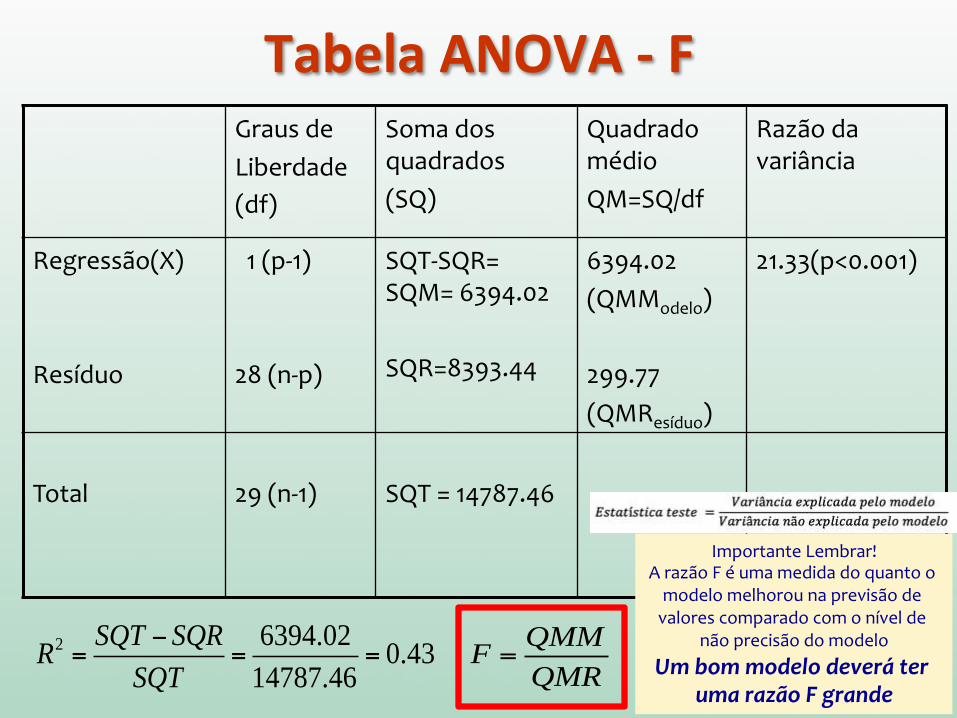

Graus de Liberdade (df)

Soma dos quadrados (SQ)

Quadrado médio QM=SQ/df

Razão da variância

Regressão(X) Resíduo

1 (p-‐1) 28 (n-‐p)

SQT-‐SQR= SQM= 6394.02 SQR=8393.44

6394.02 (QMModelo) 299.77 (QMResíduo)

21.33(p<0.001)

Total

29 (n-‐1)

SQT = 14787.46

R2 =SQT − SQR

SQT=

6394.02

14787.46= 0.43 F =

QMM

QMR

Tabela ANOVA -‐ F

Graus de Liberdade (df)

Soma dos quadrados (SQ)

Quadrado médio QM=SQ/df

Razão da variância

Regressão(X) Resíduo

1 (p-‐1) 28 (n-‐p)

SQT-‐SQR= SQM= 6394.02 SQR=8393.44

6394.02 (QMModelo) 299.77 (QMResíduo)

21.33(p<0.001)

Total

29 (n-‐1)

SQT = 14787.46

R2 =SQT − SQR

SQT=

6394.02

14787.46= 0.43 F =

QMM

QMR

Tabela ANOVA -‐ F

Importante Lembrar! A razão F é uma medida do quanto o modelo melhorou na previsão de valores comparado com o nível de

não precisão do modelo Um bom modelo deverá ter

uma razão F grande

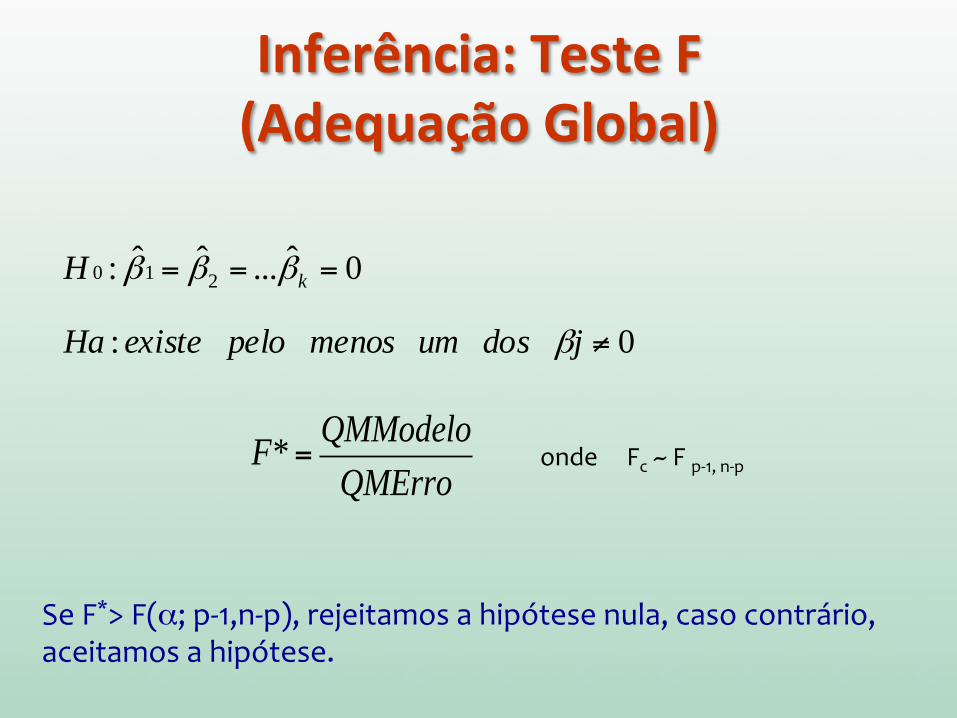

0:

0ˆ...ˆˆ: 210

≠

===

jdosummenospeloexisteHa

H k

β

βββ

onde Fc ~ F p-‐1, n-‐p F*=QMModelo

QMErro

Se F*> F(α; p-‐1,n-‐p), rejeitamos a hipótese nula, caso contrário, aceitamos a hipótese.

Inferência: Teste F (Adequação Global)

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0 5 10 15 20-‐∞ +∞ 0 t1-‐a/2;n-‐2

tn-‐2

-‐t1-‐a/2;n-‐2

1 α−

a/2 a/2

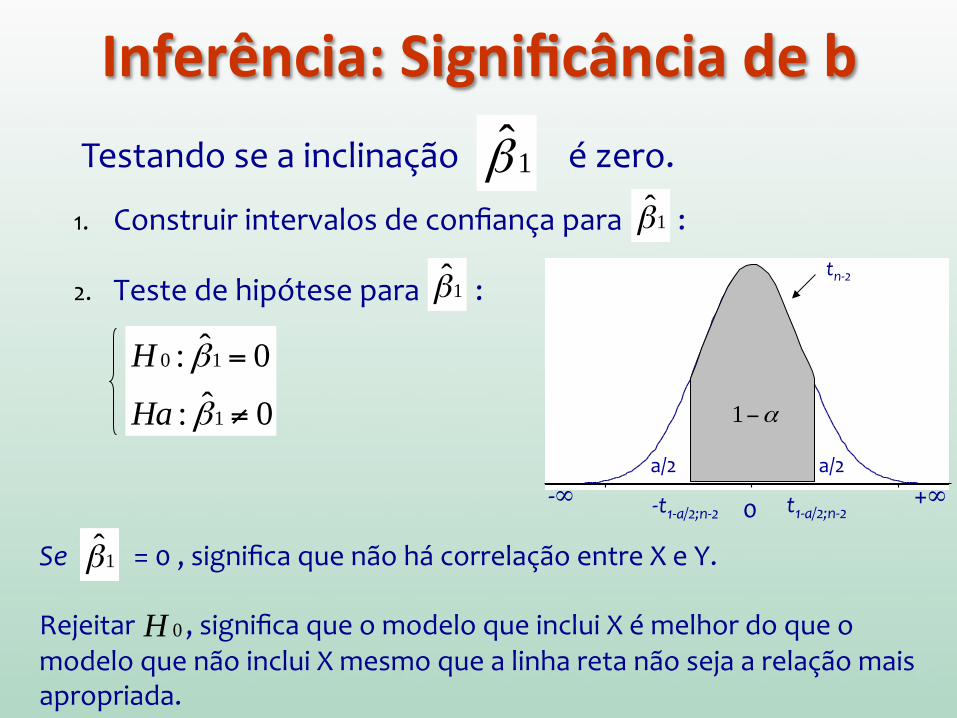

1. Construir intervalos de confiança para :

2. Teste de hipótese para :

β1

0ˆ:

0ˆ:

1

10

≠

=

β

β

Ha

H

Se = 0 , significa que não há correlação entre X e Y. Rejeitar , significa que o modelo que inclui X é melhor do que o modelo que não inclui X mesmo que a linha reta não seja a relação mais apropriada.

1βTestando se a inclinação é zero.

β1

0H

Inferência: Significância de b

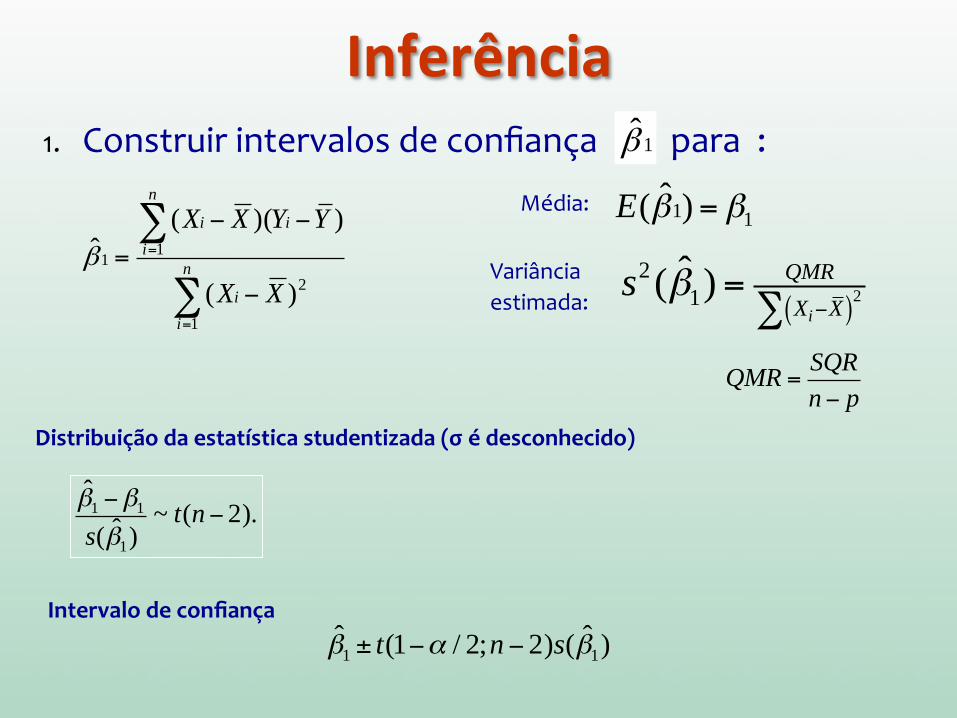

β1

1. Construir intervalos de confiança para :

1β

∑

∑

=

=

−

−−=

n

i

i

n

i

ii

XX

YYXX

1

2

11

)(

))((β

Média: E(β1) = β1

Variância estimada: s2 (β1) = QMR

Xi−X( )2∑

QMR =SQR

n− p

β1 −β1

s(β1)~ t(n− 2).

Distribuição da estatística studentizada (σ é desconhecido)

Intervalo de confiança

β1 ± t(1−α / 2;n− 2)s(β1)

Inferência

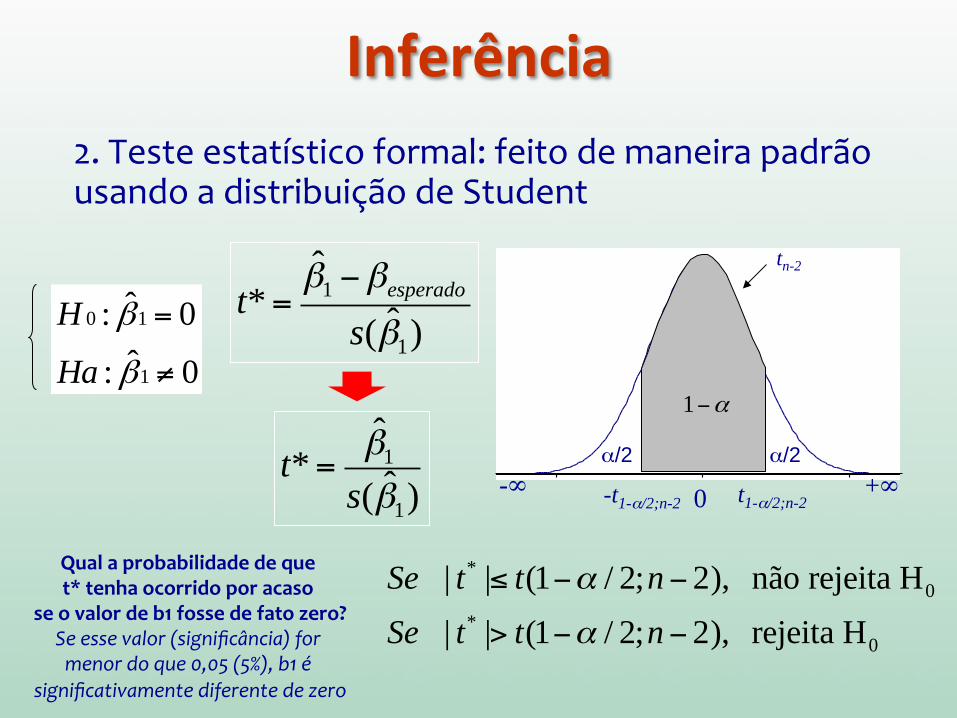

2. Teste estatístico formal: feito de maneira padrão usando a distribuição de Student

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0 5 10 15 20-∞ +∞ 0 t1-α/2;n-2

tn-2

-t1-α/2;n-2

1 α−

α/2 α/2

t*=β1 −βesperado

s(β1)

Se | t* |≤ t(1−α / 2;n− 2), não rejeita H0

Se | t* |> t(1−α / 2;n− 2), rejeita H0

0ˆ:

0ˆ:

1

10

≠

=

β

β

Ha

H

Inferência

t*=β1

s(β1)

Qual a probabilidade de que t* tenha ocorrido por acaso

se o valor de b1 fosse de fato zero? Se esse valor (significância) for menor do que 0,05 (5%), b1 é

significativamente diferente de zero

0:H

0:H

01

00

≠

=

β

β

Se a hipótese nula H0= 0 não for rejeitada, pode-‐se excluir a constante do modelo, já que a reta inclui a origem.

0βDe forma semelhante testamos se é zero

Inferência

Executando uma Regressão Simples no SPSS

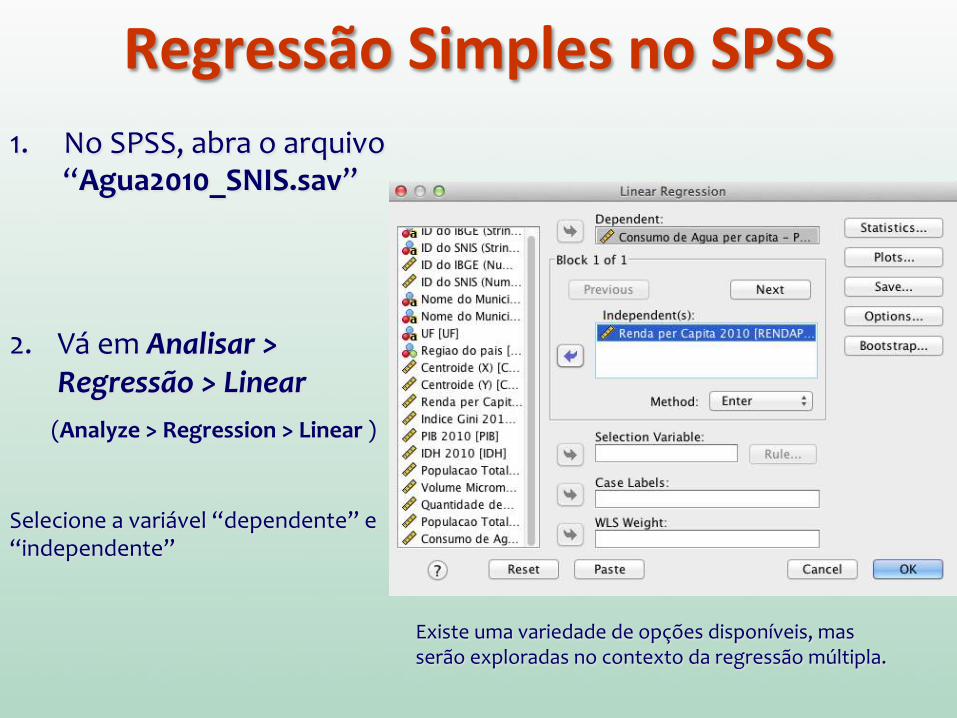

Regressão Simples no SPSS 1. No SPSS, abra o arquivo

“Agua2010_SNIS.sav”

2. Vá em Analisar > Regressão > Linear

(Analyze > Regression > Linear )

Selecione a variável “dependente” e “independente”

Existe uma variedade de opções disponíveis, mas serão exploradas no contexto da regressão múltipla.

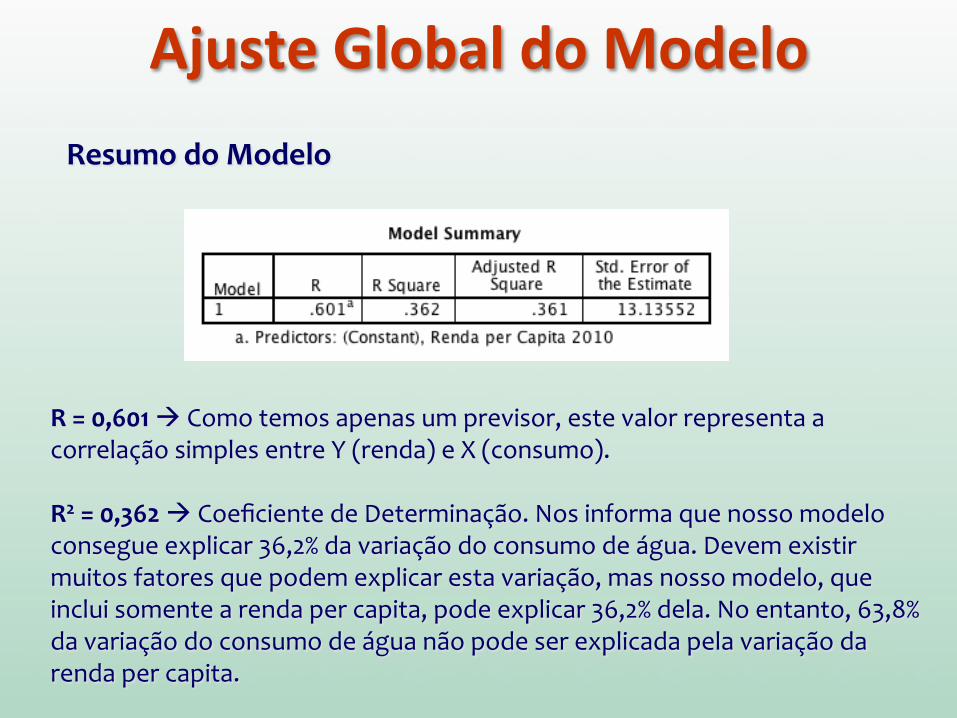

Ajuste Global do Modelo Resumo do Modelo

R = 0,601 à Como temos apenas um previsor, este valor representa a correlação simples entre Y (renda) e X (consumo). R2 = 0,362 à Coeficiente de Determinação. Nos informa que nosso modelo consegue explicar 36,2% da variação do consumo de água. Devem existir muitos fatores que podem explicar esta variação, mas nosso modelo, que inclui somente a renda per capita, pode explicar 36,2% dela. No entanto, 63,8% da variação do consumo de água não pode ser explicada pela variação da renda per capita.

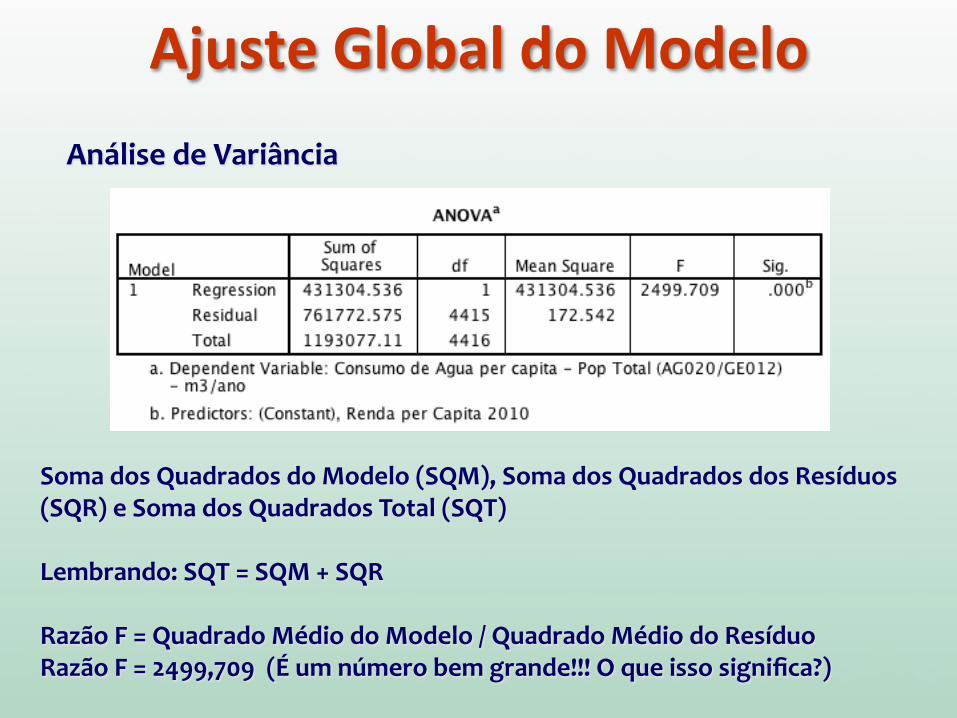

Ajuste Global do Modelo Análise de Variância

Soma dos Quadrados do Modelo (SQM), Soma dos Quadrados dos Resíduos (SQR) e Soma dos Quadrados Total (SQT) Lembrando: SQT = SQM + SQR Razão F = Quadrado Médio do Modelo / Quadrado Médio do Resíduo Razão F = 2499,709 (É um número bem grande!!! O que isso significa?)

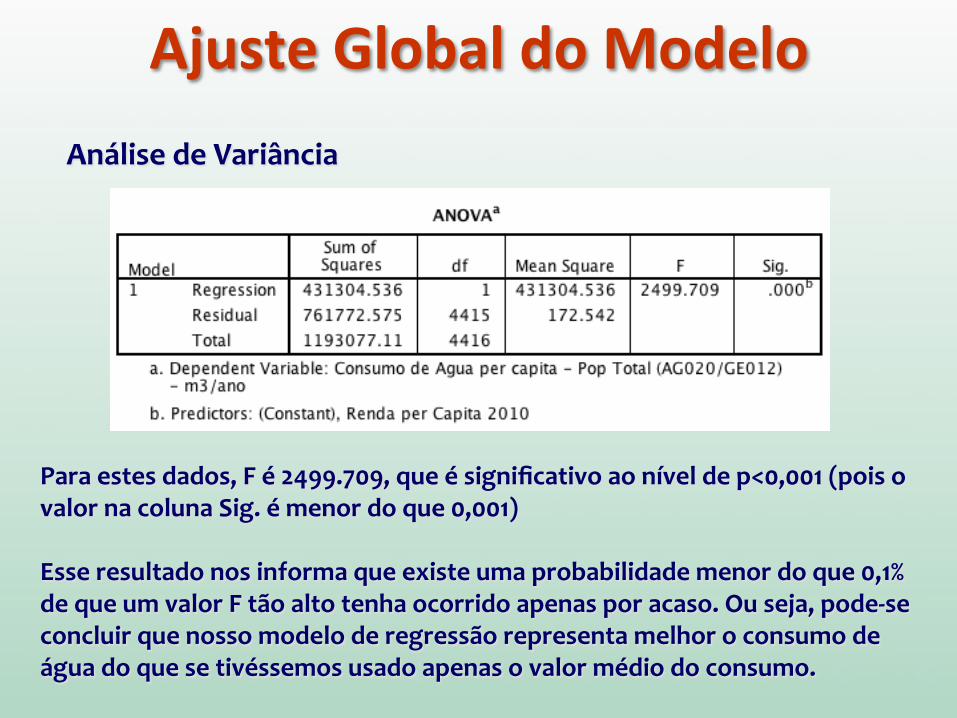

Ajuste Global do Modelo Análise de Variância

Para estes dados, F é 2499.709, que é significativo ao nível de p<0,001 (pois o valor na coluna Sig. é menor do que 0,001) Esse resultado nos informa que existe uma probabilidade menor do que 0,1% de que um valor F tão alto tenha ocorrido apenas por acaso. Ou seja, pode-‐se concluir que nosso modelo de regressão representa melhor o consumo de água do que se tivéssemos usado apenas o valor médio do consumo.

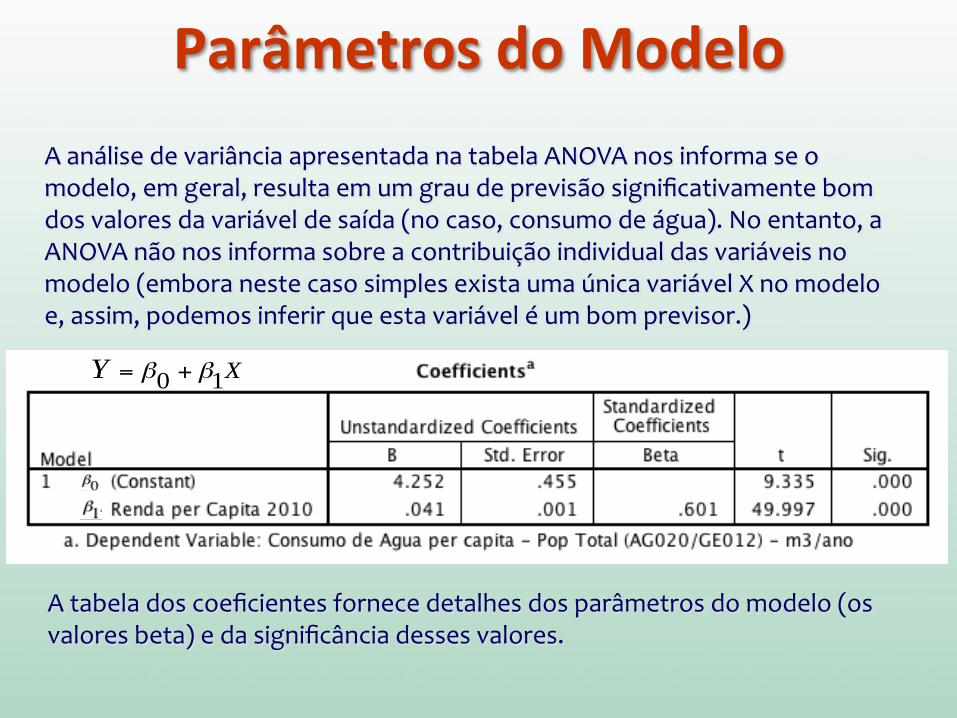

Parâmetros do Modelo A análise de variância apresentada na tabela ANOVA nos informa se o modelo, em geral, resulta em um grau de previsão significativamente bom dos valores da variável de saída (no caso, consumo de água). No entanto, a ANOVA não nos informa sobre a contribuição individual das variáveis no modelo (embora neste caso simples exista uma única variável X no modelo e, assim, podemos inferir que esta variável é um bom previsor.)

A tabela dos coeficientes fornece detalhes dos parâmetros do modelo (os valores beta) e da significância desses valores.

Y = β0 + β1X

Parâmetros do Modelo

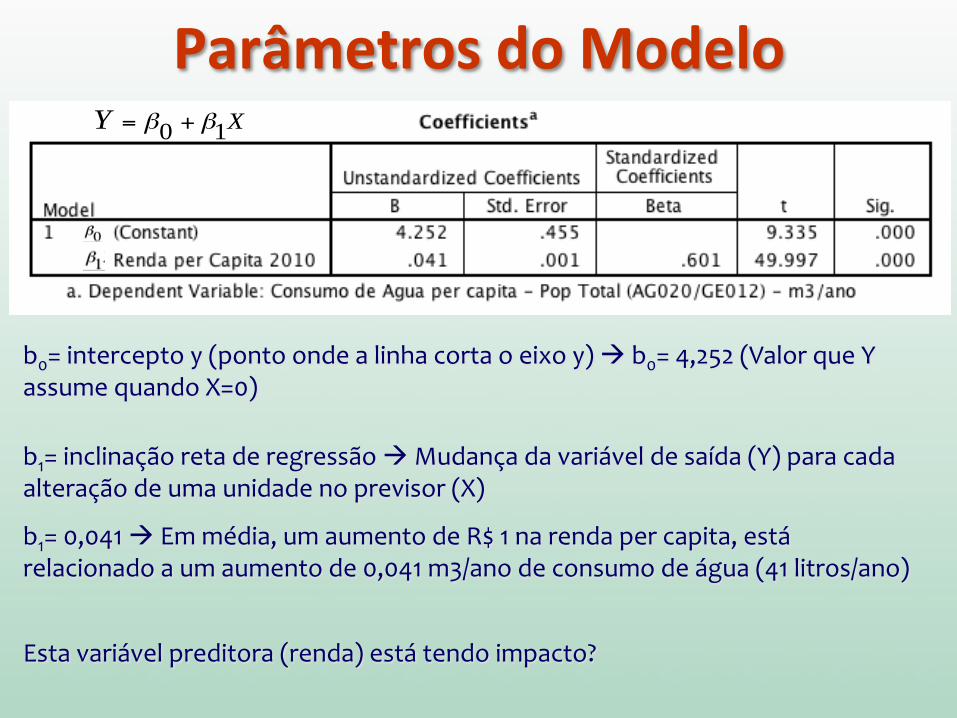

b0= intercepto y (ponto onde a linha corta o eixo y) à b0= 4,252 (Valor que Y assume quando X=0)

b1= inclinação reta de regressão à Mudança da variável de saída (Y) para cada alteração de uma unidade no previsor (X)

b1= 0,041 à Em média, um aumento de R$ 1 na renda per capita, está relacionado a um aumento de 0,041 m3/ano de consumo de água (41 litros/ano)

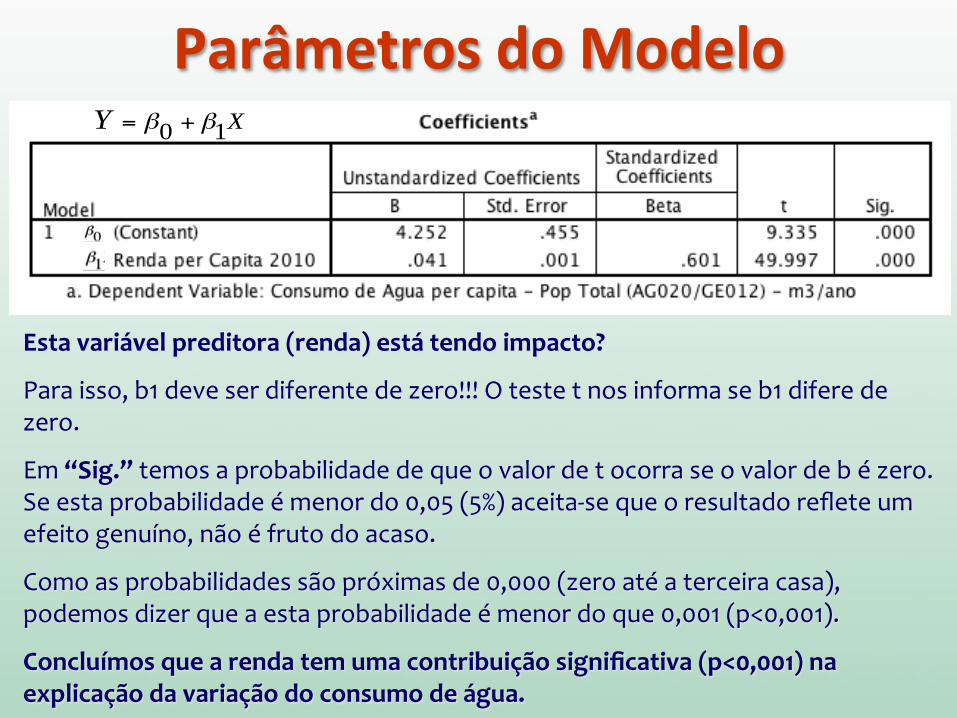

Esta variável preditora (renda) está tendo impacto?

Y = β0 + β1X

Parâmetros do Modelo

Esta variável preditora (renda) está tendo impacto?

Para isso, b1 deve ser diferente de zero!!! O teste t nos informa se b1 difere de zero.

Em “Sig.” temos a probabilidade de que o valor de t ocorra se o valor de b é zero. Se esta probabilidade é menor do 0,05 (5%) aceita-‐se que o resultado reflete um efeito genuíno, não é fruto do acaso.

Como as probabilidades são próximas de 0,000 (zero até a terceira casa), podemos dizer que a esta probabilidade é menor do que 0,001 (p<0,001).

Concluímos que a renda tem uma contribuição significativa (p<0,001) na explicação da variação do consumo de água.

Y = β0 + β1X