Embed Size (px)

Citation preview

Relatório das respostas ao questionário de riscos respondido por operadoras de planos de saúde

Rio de Janeiro

2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTARDiretoria de Normas e Habilitação das Operadoras

Relatório das respostas ao questionário de riscos respondido por operadoras de planos de saúde

Rio de Janeiro2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR

2017. Agência Nacional de Saúde Suplementar.Esta obra é disponibilizada nos termos da Licença Creative Commons – Atribuição – Não ComercialCompartilhamento pela mesma licença 4.0 Internacional. É permitida reprodução parcial ou total desta obra, desde que citada a fonte.O conteúdo desta, e de outras obras da Agência Nacional de Saúde Suplementar, pode ser acessado na página www.ans.gov.br

Versão online Elaboração, distribuição e informaçõesAGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR – ANSDiretoria de Normas e Habilitação das Operadoras – DIOPEAv. Augusto Severo, 84 – GlóriaCEP 20.021-040Rio de Janeiro, RJ – BrasilTel.: +55(21) 2105-0000Disque ANS 0800 701 [email protected]

Diretoria Colegiada da ANSDiretoria de Desenvolvimento Setorial – DIDESDiretoria de Fiscalização – DIFISDiretoria de Gestão – DIGESDiretoria de Normas e Habilitação das Operadoras – DIOPEDiretoria de Normas e Habilitação dos Produtos – DIPRO

CoordenaçãoTatiana de Macedo Nogueira LimaWashington Oliveira Alves

OrganizaçãoRenata Gasparello de AlmeidaRenan da Silva Magalhães

Projeto Gráfico Gerência de Comunicação Social – GCOMS/SEGER/PRESI

NormalizaçãoBiblioteca/COPDI/GEQIN/GGDIN

Ficha Catalográfica

A 265m Agência Nacional de Saúde Suplementar (Brasil). Diretoria de Normas e Habilitação das Operadoras Relatório das respostas ao questionário de riscos respondido por operadoras de planos de saúde [recurso eletrônico] / Agência Nacional de Saúde Suplementar. Diretoria de Normas e Habilitação das Operadoras – Rio de Janeiro: ANS, 2017. 9MB; ePUB. 1. Saúde suplementar – Dados estatísticos. 2. Operadora de plano privado de assistência à saúde. I. Título.

CDD 368.38200728

Catalogação na fonte – Biblioteca da ANS – Coordenação de Documentação e Biblioteca

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS

LISTA DE ABREVIATURASCOOPM – Cooperativa médica

COOPO – Cooperativa odontológica

MEGRP – Medicina de grupo

ODGRP – Odontologia de grupo

FILAN – Filantropia

SEGSS – Seguradora especializada em saúde

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR

LISTA DE GRÁFICOSGráfico 1 Composição do setor por modalidade 15

Gráfico 2 Respondentes do Questionário de Riscos por modalidade 15

Gráfico 3 Quantidade de operadoras por concentração de esforços de vendas de acordo com o tipo de plano

16

Gráfico 4 Canais de vendas utilizados, por modalidade de operadora 17

Gráfico 5 Percentual médio dos custos despendidos com esforços de venda por canal relacionado e por modalidade de operadora

18

Gráfico 6 Canais de vendas utilizados, por porte de operadora 18

Gráfico 7 Percentual médio dos custos despendidos com esforços de venda por canal relacionado e por porte de operadora

19

Gráfico 8 Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal

19

Gráfico 9 Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda

20

Gráfico 10 Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal

20

Gráfico 11 Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda

21

Gráfico 12 Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal

21

Gráfico 13 Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda

22

Gráfico 14 Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal

22

Gráfico 15 Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda

23

Gráfico 16 Proporção de operadoras que afirmaram ter equipamento assistencial 24

Gráfico 17 Quantidade de operadoras que têm alguma unidade de prestação de serviços de saúde própria, por modalidade

24

Gráfico 18 Quantidade de operadoras que têm alguma unidade de prestação de serviços de saúde própria, por porte

25

Gráfico 19 Quantidade de operadoras que têm equipamento assistencial, por tipo de equipamento

25

Gráfico 20 Quantidade de operadoras de pequeno porte que têm equipamento assistencial, por tipo de equipamento

26

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 5

Gráfico 21 Quantidade de operadoras de médio porte que têm equipamento assistencial, por tipo de equipamento

26

Gráfico 22 Quantidade de operadoras de grande porte que têm equipamento assistencial, por tipo de equipamento

27

Gráfico 23 Quantidade de operadoras de acordo com o percentual dos pagamentos realizados em determinada forma de pagamento

28

Gráfico 24 Quantidade de operadoras por realização das expectativas de vendas de acordo com o plano

29

Gráfico 25 Quantidade de cooperativas médicas por realização das expectativas de vendas de acordo com o plano

29

Gráfico 26 Quantidade de filantropias por realização das expectativas de vendas de acordo com o plano

30

Gráfico 27 Quantidade de medicinas de grupo por realização das expectativas de vendas de acordo com o plano

30

Gráfico 28 Quantidade de seguradoras especializadas em saúde por realização das expectativas de vendas de acordo com o plano

31

Gráfico 29 Quantidade de odontologias de grupo por realização das expectativas de vendas de acordo com o plano

31

Gráfico 30 Quantidade de cooperativas odontológicas por realização das expectativas de vendas de acordo com o plano

32

Gráfico 31 Média do percentual de modo de comunicação com o prestador, por porte de operadora

33

Gráfico 32 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa – 2013

34

Gráfico 33 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa – 2014

35

Gráfico 34 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Cooperativas Médicas – 2014

35

Gráfico 35 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Cooperativas Odontológicas – 2014

36

Gráfico 36 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Medicinas de Grupo – 2014

36

Gráfico 37 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Odontologia de Grupo – 2014

37

Gráfico 38 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Autogestão – 2014

37

Gráfico 39 Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Seguradora Especializada em Saúde – 2014

38

Gráfico 40 Quantidade de operadoras que têm serviço terceirizado de processamento de contas, por modalidade

39

Gráfico 41 Quantidade de operadoras que têm serviço terceirizado de processamento de contas, por porte de operadora

39

Gráfico 42 Percentual médio de contas médicas processadas por serviço terceirizado entre as operadoras que terceirizam esse serviço, por modalidade de operadora

40

Gráfico 43 Percentual médio de contas médicas processadas por serviço terceirizado entre as operadoras que terceirizam esse serviço, por porte de operadora

40

Gráfico 44 Quantidade de operadoras que têm atuário interno, por modalidade de operadora 41

Gráfico 45 Quantidade de operadoras que têm atuário interno, por porte de operadora 41

Gráfico 46 Proporção de operadoras que contratam serviços atuariais, por periodicidade da contratação

42

Gráfico 47 Proporção de operadoras que têm nota técnica atuarial aprovada 42

Gráfico 48 Quantidade de operadoras que têm nota técnica atuarial, por porte de operadora 43

Gráfico 49 Proporção de notas técnicas atuariais aprovadas, por tipo de provisão 43

Gráfico 50 Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por modalidade de operadora

44

Gráfico 51 Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por porte de operadora

44

Gráfico 52 Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por periodicidade do acompanhamento e modalidade da operadora

45

Gráfico 53 Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por periodicidade do acompanhamento e porte da operadora

45

Gráfico 54 Quantidade de operadoras que têm estrutura interna responsável pelo gerenciamento e avaliação de riscos, por modalidade de operadora

46

Gráfico 55 Quantidade de operadoras que têm estrutura interna responsável pelo gerenciamento e avaliação de riscos, por porte de operadora

46

Gráfico 56 Quantidade de operadoras nas quais a estrutura interna responsável pelo gerenciamento e avaliação de riscos desempenha as seguintes atividades

47

Gráfico 57 Quantidade de operadoras que têm um setor responsável pela avaliação do risco, conforme o risco

47

Gráfico 58 Quantidade de operadoras que têm um setor responsável pela avaliação do risco, conforme o risco e o porte da operadora

48

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 7

Gráfico 59 Quantidade de operadoras nas quais o responsável pela avaliação do risco de subscrição é consultado quando ocorre a seguinte situação

48

Gráfico 60 Proporção de operadoras que efetuam simulações relativas à performance futura de sua carteira, no que se refere ao envelhecimento e às despesas médicas relacionadas

49

Gráfico 61 Quantidade de operadoras que efetuam simulações relativas à performance futura de sua carteira, no que se refere ao envelhecimento e às despesas médicas relacionadas, por modalidade de operadora

49

Gráfico 62 Quantidade de operadoras que efetuam simulações relativas à performance futura de sua carteira, no que se refere ao envelhecimento e às despesas médicas relacionadas, por porte de operadora

50

Gráfico 63 Quantidade de operadoras que praticam formas de gerenciamento do risco assistencial, de acordo com a forma de gerenciamento do risco

50

Gráfico 64 Quantidade de operadoras que praticam formas de gerenciamento do risco assistencial, de acordo com a forma de gerenciamento do risco e a modalidade da operadora

51

Gráfico 65 Quantidade de operadoras que praticam formas de gerenciamento do risco assistencial, de acordo com a forma de gerenciamento do risco e o porte da operadora

51

Gráfico 66 Quantidade de operadoras que têm comitê de avaliação de riscos, por modalidade de operadora

52

Gráfico 67 Quantidade de operadoras que têm comitê de avaliação de riscos, por porte de operadora

52

Gráfico 68 Quantidade de operadoras cujas avaliações de riscos são submetidas à ciência e à avaliação dos administradores, por modalidade de operadora

53

Gráfico 69 Quantidade de operadoras cujas avaliações de riscos são submetidas à ciência e à avaliação dos administradores, por porte de operadora

53

Gráfico 70 Quantidade de operadoras que utilizam modelo próprio, por modalidade de operadora

54

Gráfico 71 Quantidade de operadoras que utilizam modelo próprio, por porte de operadora 54

Gráfico 72 Proporção de operadoras cujo modelo próprio baseado nos seus riscos é desenvolvido a partir de modelos matemáticos de simulação

55

Gráfico 73 Proporção de operadoras cujo modelo próprio baseado nos seus riscos considera critérios de aceitação, precificação e constituição de provisões

55

Gráfico 74 Quantidade de operadoras por tipo de modelo matemático de simulação utilizado na construção do modelo próprio baseado nos seus riscos

56

Gráfico 75 Proporção de operadoras que fazem análise de sensibilidade, com base nas características dos contratos de compartilhamento/transferência de riscos

56

Gráfico 76 Proporção de operadoras nas quais são feitas análise de sensibilidade com base em fatores macroeconômicos nos modelos próprios

57

Gráfico 77 Proporção de operadoras cujos modelos próprios levam em consideração os critérios da IN 14/2007 da DIOPE

57

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR

Gráfico 78 Quantidade de operadoras que têm controles, por tipo de controle e nível de implementação

58

Gráfico 79 Quantidade de operadoras de grande porte que têm controles, por tipo de controle e nível de implementação

59

Gráfico 80 Quantidade de operadoras de médio porte que têm controles, por tipo de controle e nível de implementação

59

Gráfico 81 Quantidade de operadoras de pequeno porte que têm controles, por tipo de controle e nível de implementação

60

Gráfico 82 Quantidade de operadoras que têm implementada política de prevenção contra fraudes, por nível de implementação e modalidade da operadora

60

Gráfico 83 Quantidade de operadoras que têm implementada política de prevenção contra fraudes, por nível de implementação e porte da operadora

61

Gráfico 84 Quantidade de operadoras cuja política de prevenção de fraudes abrange os seguintes escopos

61

Gráfico 85 Quantidade de operadoras que oferecem treinamento quanto à identificação de indícios de fraude a seus empregados, por nível de implementação do programa de treinamento e modalidade da operadora

62

Gráfico 86 Quantidade de operadoras que oferecem treinamento quanto à identificação de indícios de fraude a seus empregados, por nível de implementação do programa de treinamento e porte da operadora

62

Gráfico 87 Quantidade de operadoras que disponibilizam manuais sobre procedimentos operacionais padronizados, por nível de disponibilização e modalidade da operadora

63

Gráfico 88 Quantidade de operadoras que disponibilizam manuais sobre procedimentos operacionais padronizados, por nível de disponibilização e porte da operadora

63

Gráfico 89 Quantidade de operadoras que estabelecem regras e códigos de conduta/ética, por nível de institucionalização dessas regras e modalidade da operadora

64

Gráfico 90 Quantidade de operadoras que estabelecem regras e códigos de conduta/ética, por nível de institucionalização dessas regras e porte da operadora

64

Gráfico 91 Quantidade de operadoras que submetem as operações que envolvem valores superiores a R$ 10 mil à avaliação interna ou de auditoria independente, por modalidade de operadora

65

Gráfico 92 Quantidade de operadoras que submetem as operações que envolvem valores superiores a R$ 10 mil à avaliação interna ou de auditoria independente, por porte de operadora

65

Gráfico 93 Quantidade de operadoras que têm um setor responsável pela auditoria interna, por porte de operadora

66

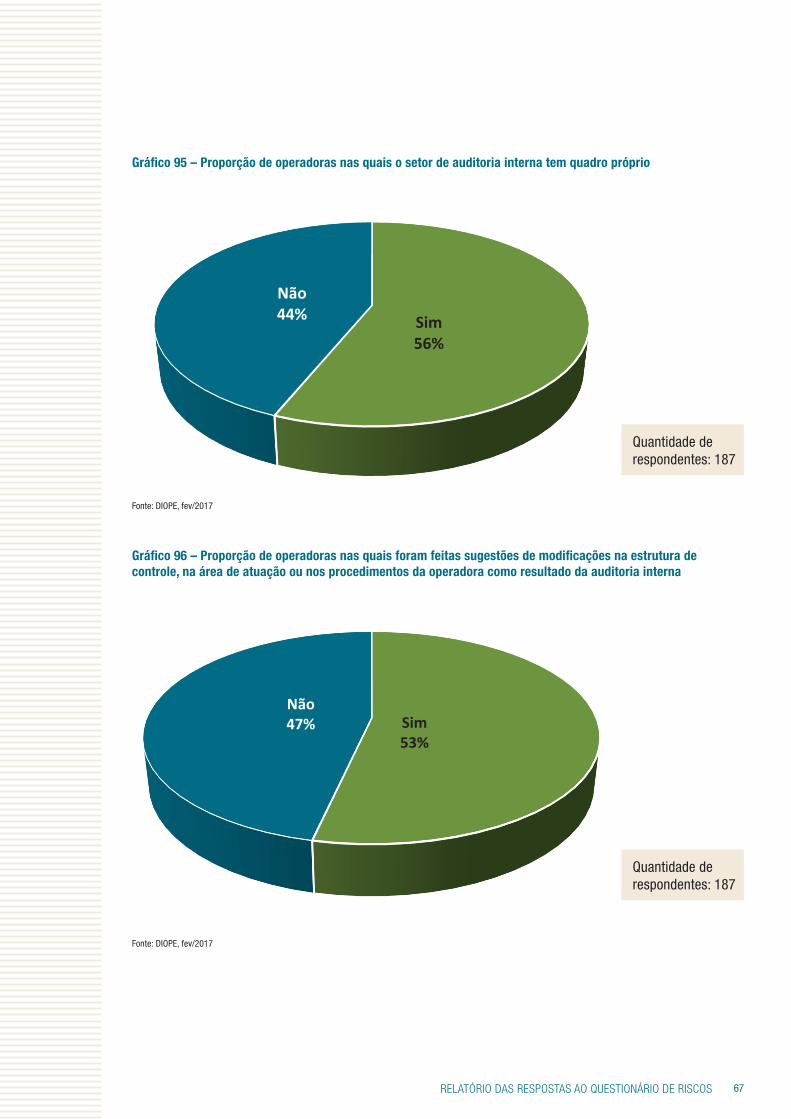

Gráfico 94 Proporção de operadoras nas quais o setor de auditoria interna é independente 66

Gráfico 95 Proporção de operadoras nas quais o setor de auditoria interna tem quadro próprio 67

Gráfico 96 Proporção de operadoras nas quais foram feitas sugestões de modificações na estrutura de controle, na área de atuação ou nos procedimentos da operadora como resultado da auditoria interna

67

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 9

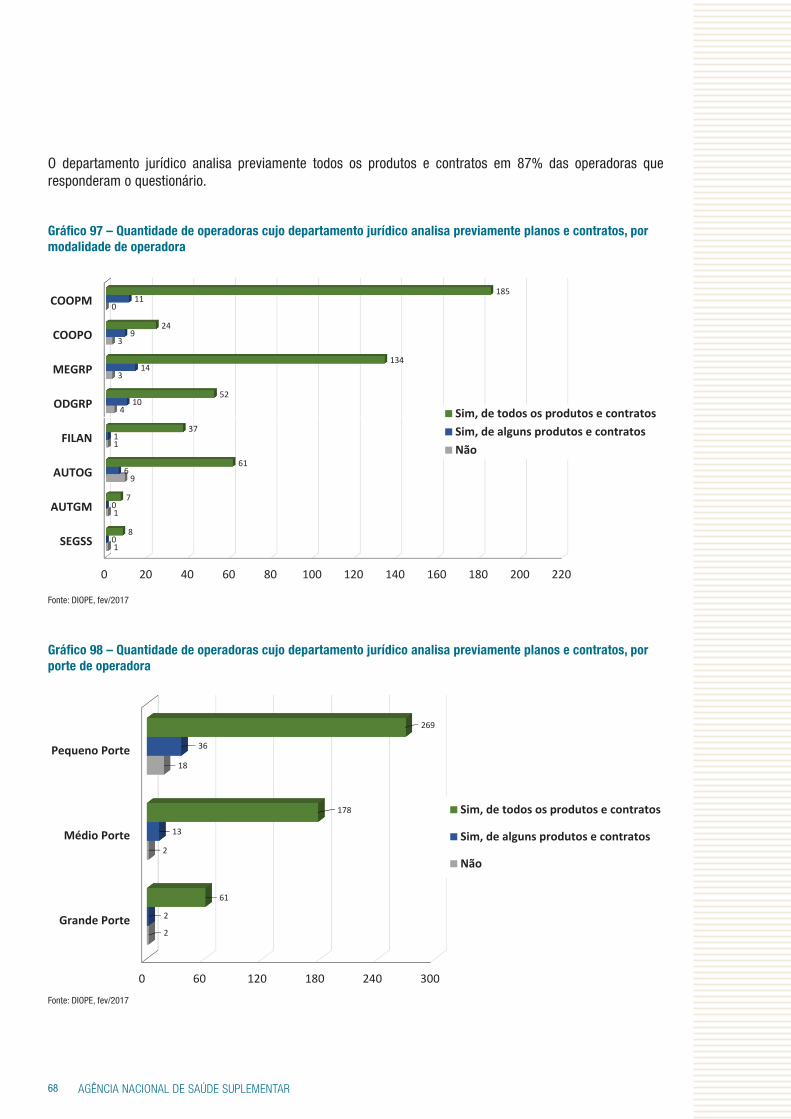

Gráfico 97 Quantidade de operadoras cujo departamento jurídico analisa previamente planos e contratos, por modalidade de operadora

68

Gráfico 98 Quantidade de operadoras cujo departamento jurídico analisa previamente planos e contratos, por porte de operadora

68

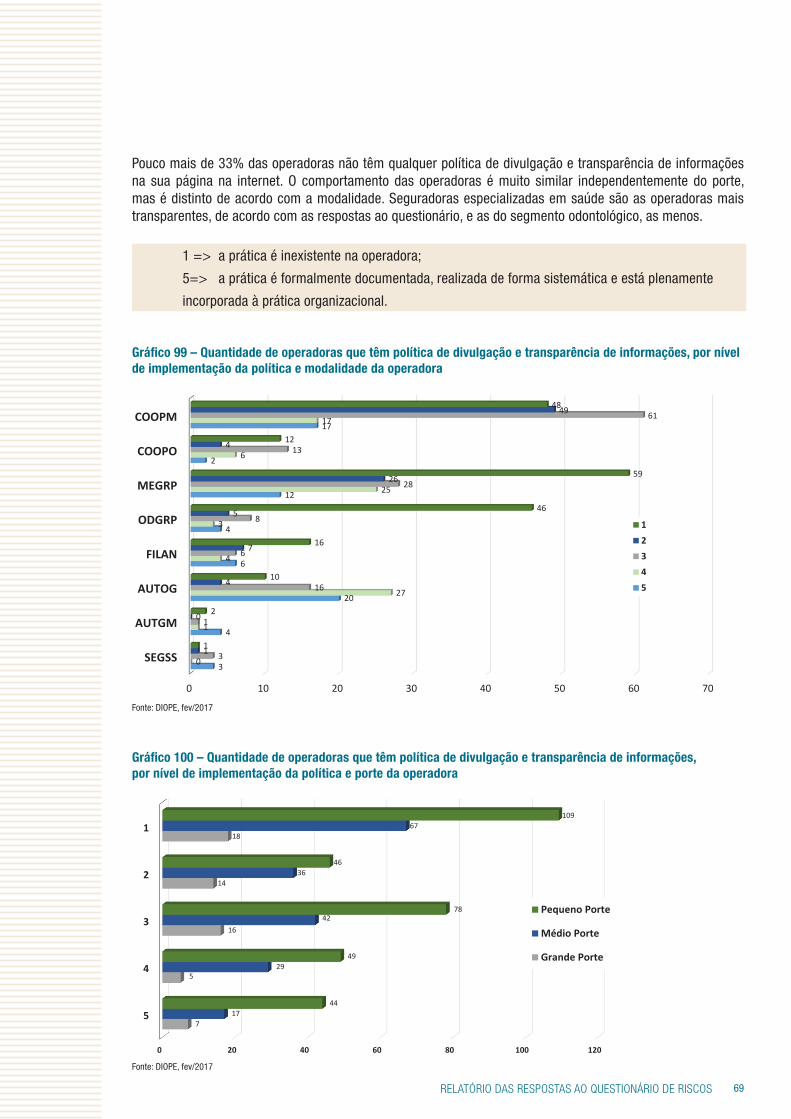

Gráfico 99 Quantidade de operadoras que têm política de divulgação e transparência de informações, por nível de implementação da política e modalidade da operadora

69

Gráfico 100 Quantidade de operadoras que têm política de divulgação e transparência de informações, por nível de implementação da política e porte da operadora

69

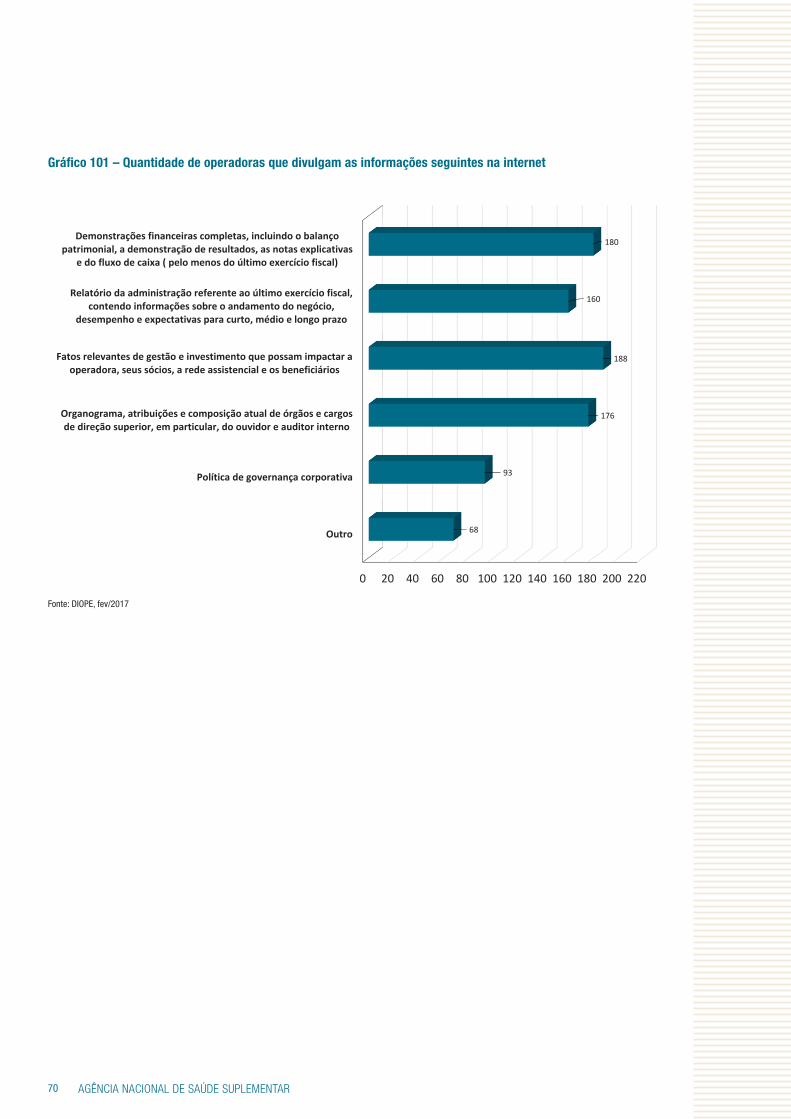

Gráfico 101 Quantidade de operadoras que divulgam as informações seguintes na internet 70

Gráfico 102 Quantidade de operadoras que escolhem seus investimentos de acordo com os seguintes critérios, por critério

71

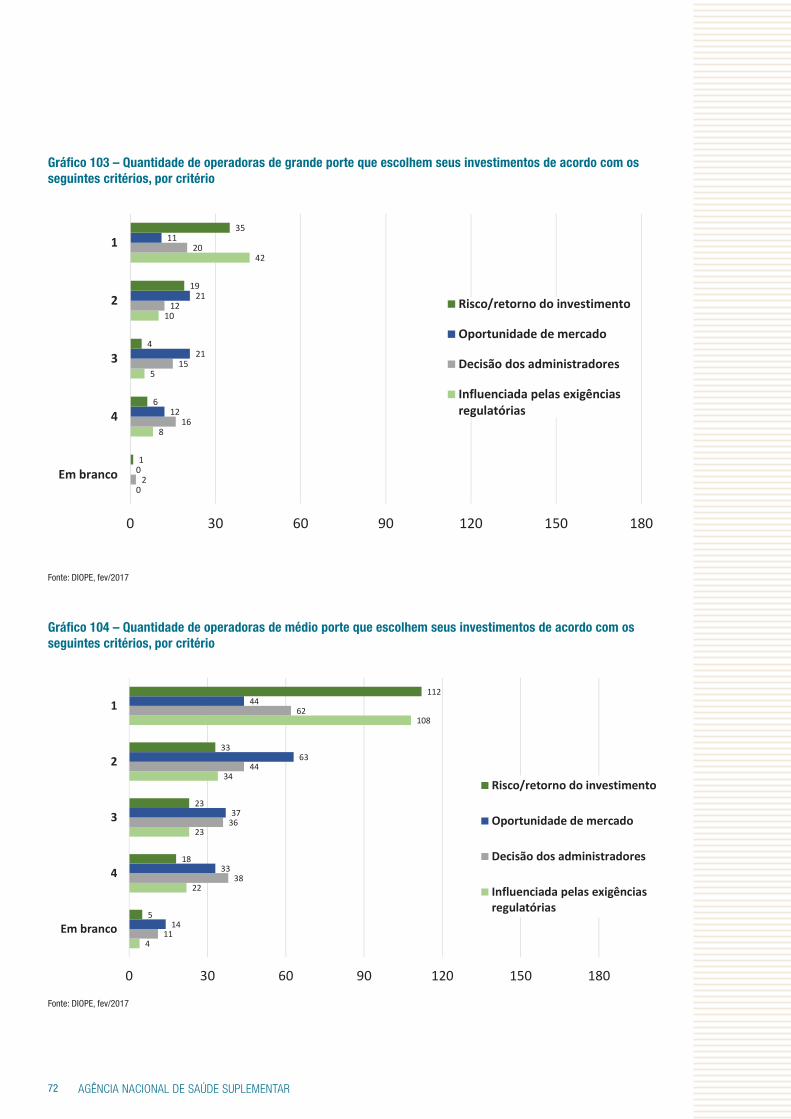

Gráfico 103 Quantidade de operadoras de grande porte que escolhem seus investimentos de acordo com os seguintes critérios, por critério

72

Gráfico 104 Quantidade de operadoras de médio porte que escolhem seus investimentos de acordo com os seguintes critérios, por critério

72

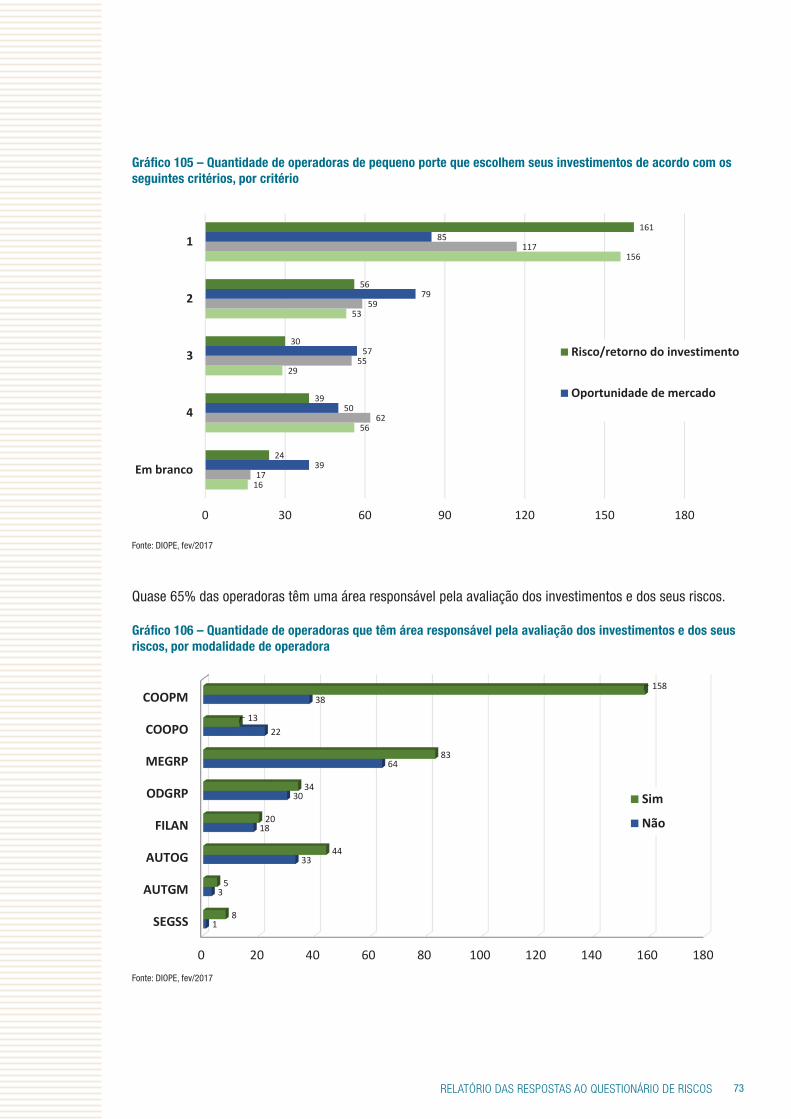

Gráfico 105 Quantidade de operadoras de pequeno porte que escolhem seus investimentos de acordo com os seguintes critérios, por critério

73

Gráfico 106 Quantidade de operadoras que têm área responsável pela avaliação dos investimentos e dos seus riscos, por modalidade de operadora

73

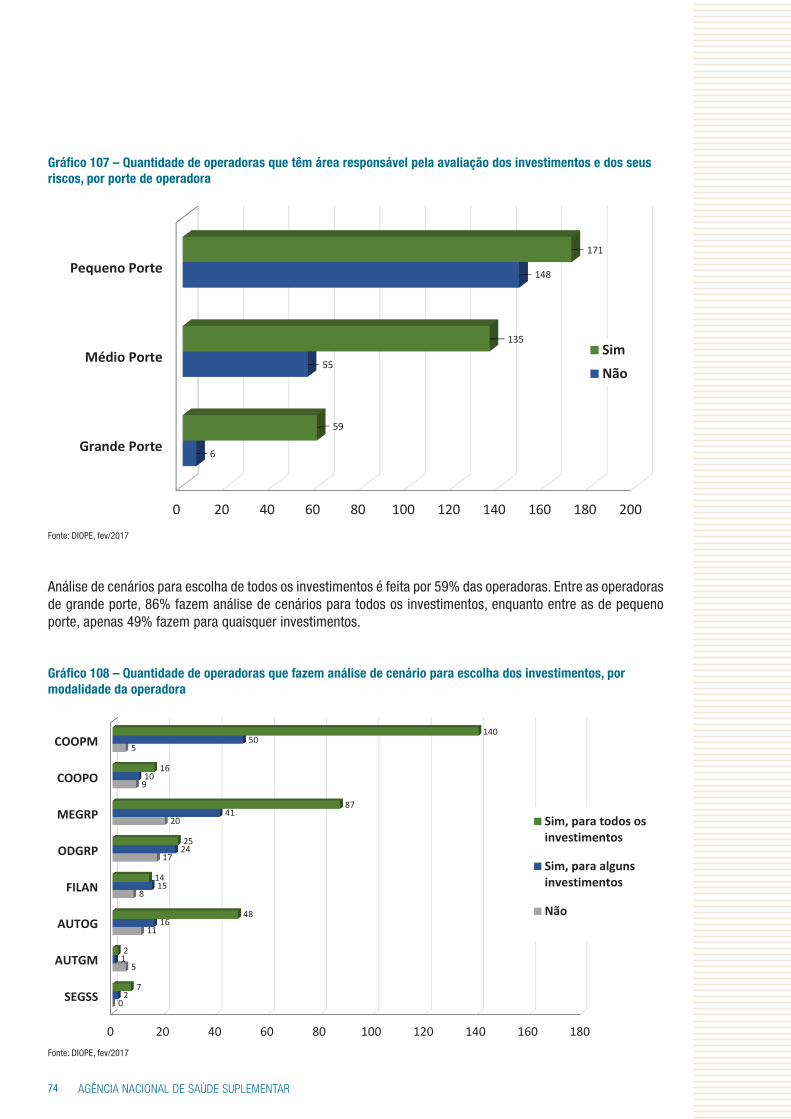

Gráfico 107 Quantidade de operadoras que têm área responsável pela avaliação dos investimentos e dos seus riscos, por porte de operadora

74

Gráfico 108 Quantidade de operadoras que fazem análise de cenário para escolha dos investimentos, por modalidade da operadora

74

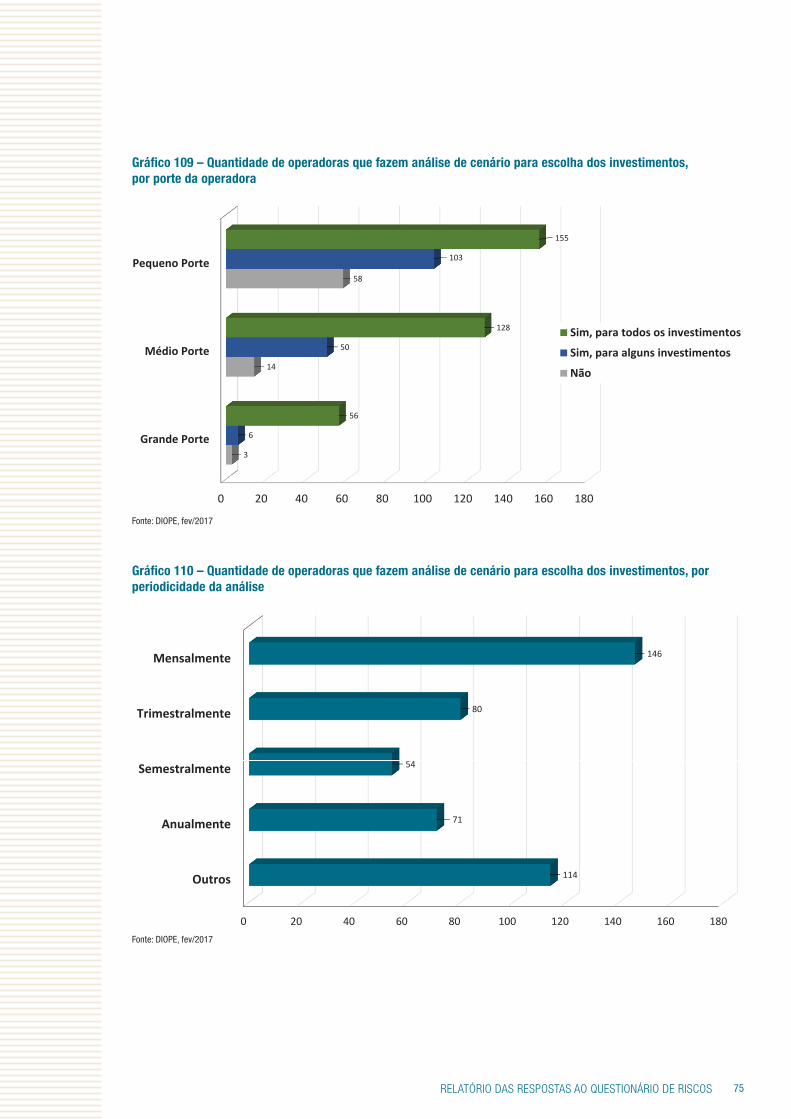

Gráfico 109 Quantidade de operadoras que fazem análise de cenário para escolha dos investimentos, por porte da operadora

75

Gráfico 110 Quantidade de operadoras que fazem análise de cenário para escolha dos investimentos, por periodicidade da análise

75

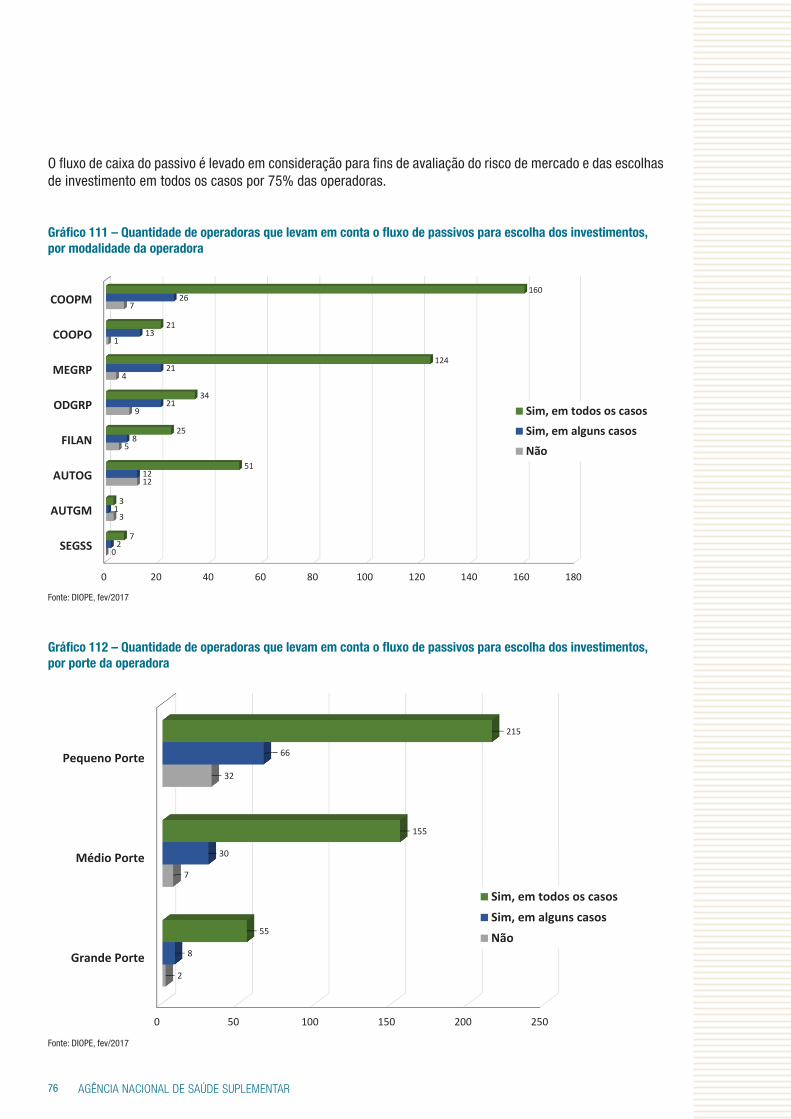

Gráfico 111 Quantidade de operadoras que levam em conta o fluxo de passivos para escolha dos investimentos, por modalidade da operadora

76

Gráfico 112 Quantidade de operadoras que levam em conta o fluxo de passivos para escolha dos investimentos, por porte da operadora

76

Gráfico 113 Quantidade de operadoras que utilizam as informações exigidas pela ANS para gestão interna

77

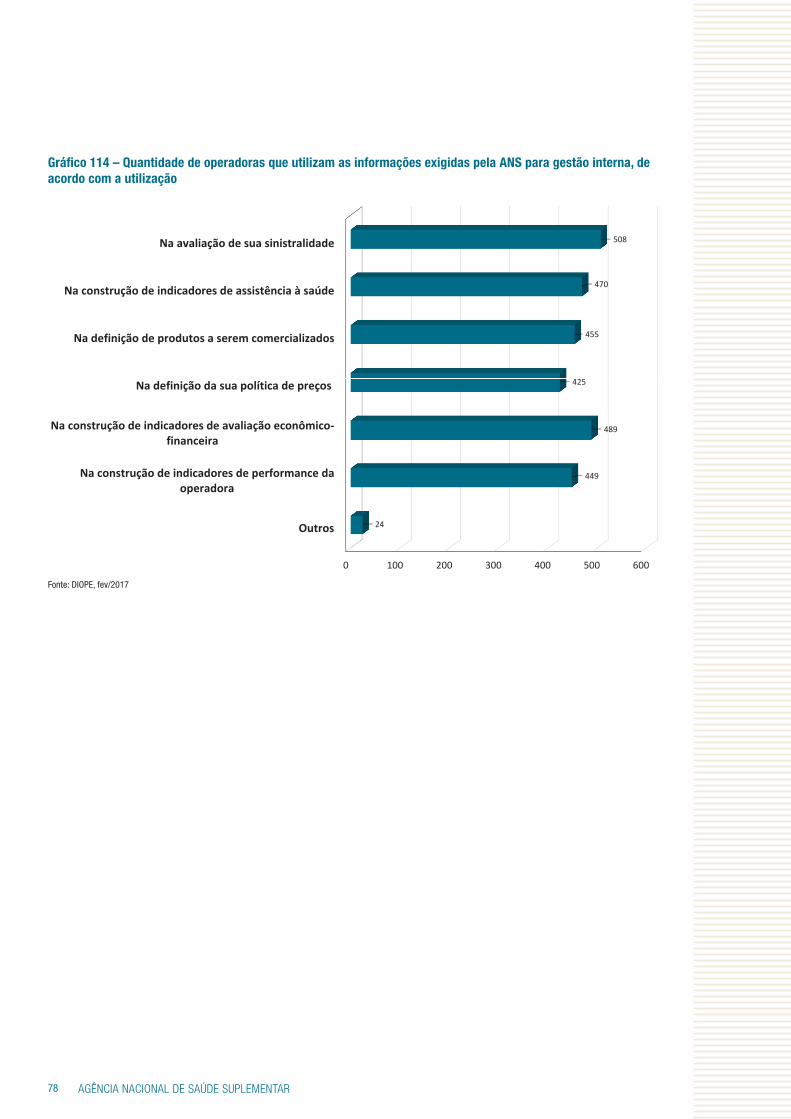

Gráfico 114 Quantidade de operadoras que utilizam as informações exigidas pela ANS para gestão interna, de acordo com a utilização

78

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR10

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 11

SUMÁRIOApresentação 13

1. As operadoras que responderam ao questionário 15

2. Segmentos nos quais atuam as respondentes 16

3. Canais de vendas 17

4. Verticalização 24

5. Formas de pagamento aos prestadores 28

6. Planejamento 29

7. Comunicação com prestadores 33

8. Distribuição de eventos por faixa etária dos beneficiários 34

9. Operação 39

10. Organização da área atuarial, provisionamento e gestão de riscos 41

11. Governança corporativa e Transparência 58

12. Política de investimentos 71

13. Utilização das informações solicitadas pela ANS 77

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR12

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 13

APRESENTAÇÃOEm dezembro de 2015, foram iniciados os trabalhos da Comissão Permanente de Solvência, criada por deliberação da Diretoria Colegiada, em junho de 2014. A Comissão tem como objetivo principal rever o modelo de capital vigente na saúde suplementar e implementar, em 2022, modelo baseado nos riscos e peculiaridades das operadoras de planos de saúde.

A fim de entender a situação do setor quanto a diversos aspectos que podem afetar os riscos que enfrenta uma operadora de planos de saúde, os trabalhos foram iniciados com a realização de um questionário destinado às operadoras de planos de saúde, cujo preenchimento não era obrigatório. Das 1226 operadoras que estavam ativas no momento de envio do questionário, 591 o responderam. Neste trabalho, são apresentados os principais resultados. Qualquer conclusão deve ser ponderada por três considerações:

1. Como o preenchimento do questionário foi voluntário, é possível que características observáveis e não observáveis dos respondentes difiram das características dos que não responderam ao Questionário. Se assim for, não se pode tratar os resultados como representativos de todo o mercado;

2. Ainda que se tenha enfatizado que o Questionário não seria utilizado com qualquer fim punitivo, é possível que as operadoras tenham modulado algumas respostas para que se conformassem ao que acreditavam ser o desejado pelo regulador;

3. As respostas referem-se à situação das operadoras em dezembro de 2015. Algumas perguntas referiam-se ao quadro em anos anteriores (2014 e 2013). Quando assim for, o período a que se refere as respostas está destacado no título dos gráficos. É possível que a situação atual das operadoras tenha se alterado.

Posto isso, as respostas ao questionário, tabuladas neste relatório, mostram um quadro abrangente e interessante do setor. Desde os canais de vendas utilizados e relações com prestadores até a gestão dos processos internos são abordados. De um lado, o quadro resultante mostra operadoras com dificuldades para planejar suas ações mesmo no curto prazo; do outro, a quantidade de operadoras que já utilizam modelos próprios para gerenciar seu capital surpreende. Para o regulador, fica evidente a necessidade de empreender ações que induzam as operadoras a aprimorarem sua gestão de riscos, governança e transparência.

O questionário original enviado às operadoras, bem como as orientações de preenchimento encaminhadas às operadoras estão disponíveis no site da Comissão Permanente de Solvência na página da ANS (http://www.ans.gov.br/participacao-da-sociedade/comites-e-comissoes/comissao-permanente-de-solvencia).

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR14

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 15

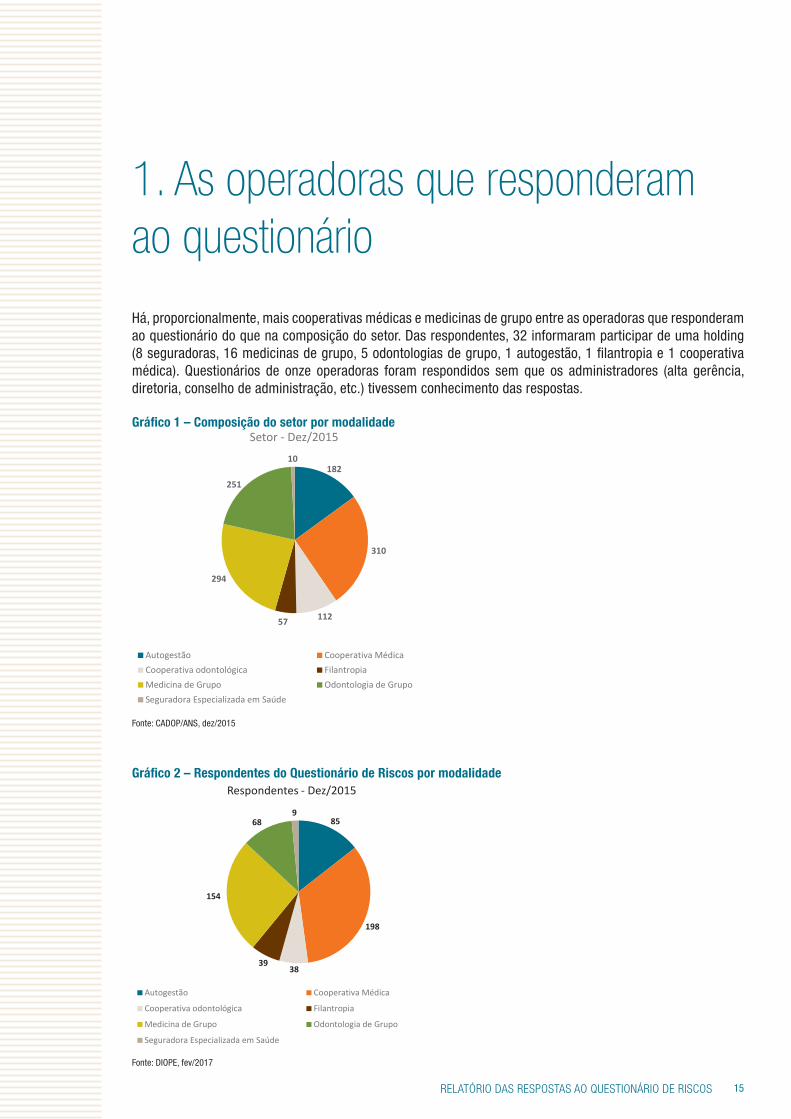

1. As operadoras que responderam ao questionário

Há, proporcionalmente, mais cooperativas médicas e medicinas de grupo entre as operadoras que responderam ao questionário do que na composição do setor. Das respondentes, 32 informaram participar de uma holding (8 seguradoras, 16 medicinas de grupo, 5 odontologias de grupo, 1 autogestão, 1 filantropia e 1 cooperativa médica). Questionários de onze operadoras foram respondidos sem que os administradores (alta gerência, diretoria, conselho de administração, etc.) tivessem conhecimento das respostas.

Gráfico 1 – Composição do setor por modalidade

182

310

11257

294

251

10

Setor ‐ Dez/2015

Autogestão Cooperativa MédicaCooperativa odontológica FilantropiaMedicina de Grupo Odontologia de GrupoSeguradora Especializada em Saúde

Fonte: CADOP/ANS, dez/2015

Gráfico 2 – Respondentes do Questionário de Riscos por modalidade

85

198

3839

154

689

Respondentes ‐ Dez/2015

Autogestão Cooperativa Médica

Cooperativa odontológica Filantropia

Medicina de Grupo Odontologia de Grupo

Seguradora Especializada em Saúde

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR16

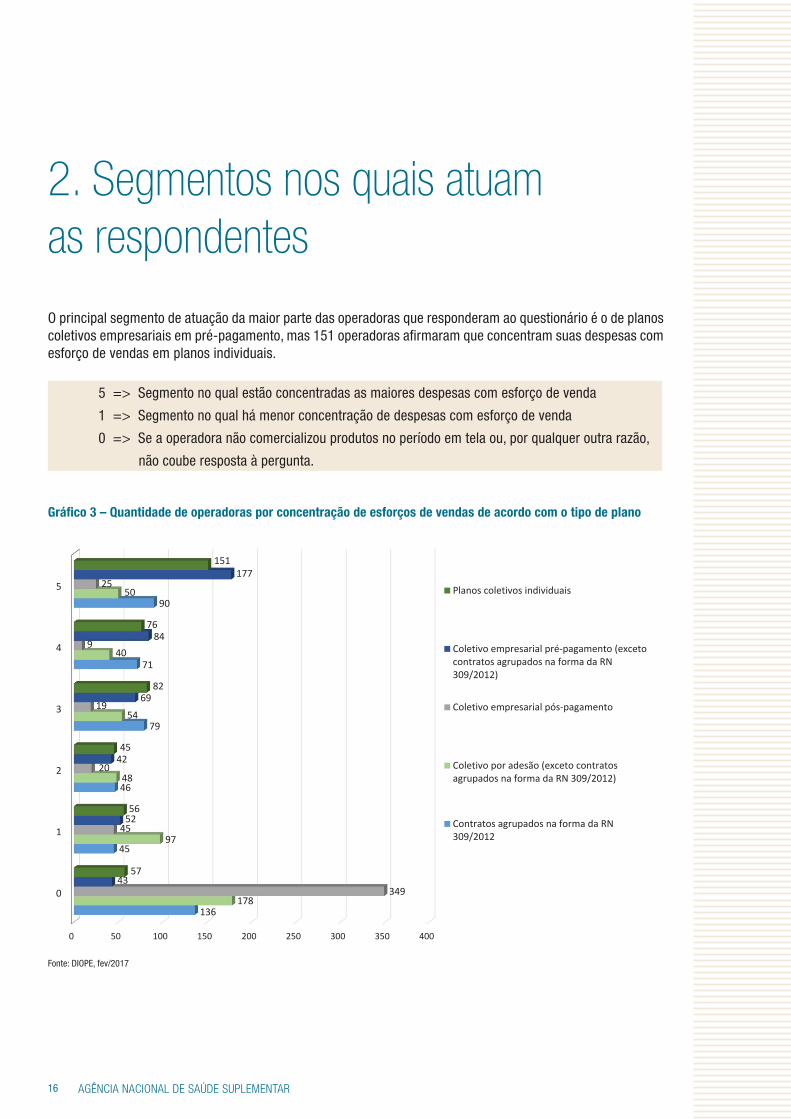

2. Segmentos nos quais atuam as respondentes

O principal segmento de atuação da maior parte das operadoras que responderam ao questionário é o de planos coletivos empresariais em pré-pagamento, mas 151 operadoras afirmaram que concentram suas despesas com esforço de vendas em planos individuais.

5 => Segmento no qual estão concentradas as maiores despesas com esforço de venda

1 => Segmento no qual há menor concentração de despesas com esforço de venda

0 => Se a operadora não comercializou produtos no período em tela ou, por qualquer outra razão,

não coube resposta à pergunta.

Gráfico 3 – Quantidade de operadoras por concentração de esforços de vendas de acordo com o tipo de plano

0 50 100 150 200 250 300 350 400

0

1

2

3

4

5

136

45

46

79

71

90

178

97

48

54

40

50

349

45

20

19

9

25

43

52

42

69

84

177

57

56

45

82

76

151

Planos coletivos individuais

Coletivo empresarial pré‐pagamento (excetocontratos agrupados na forma da RN309/2012)

Coletivo empresarial pós‐pagamento

Coletivo por adesão (exceto contratosagrupados na forma da RN 309/2012)

Contratos agrupados na forma da RN309/2012

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 17

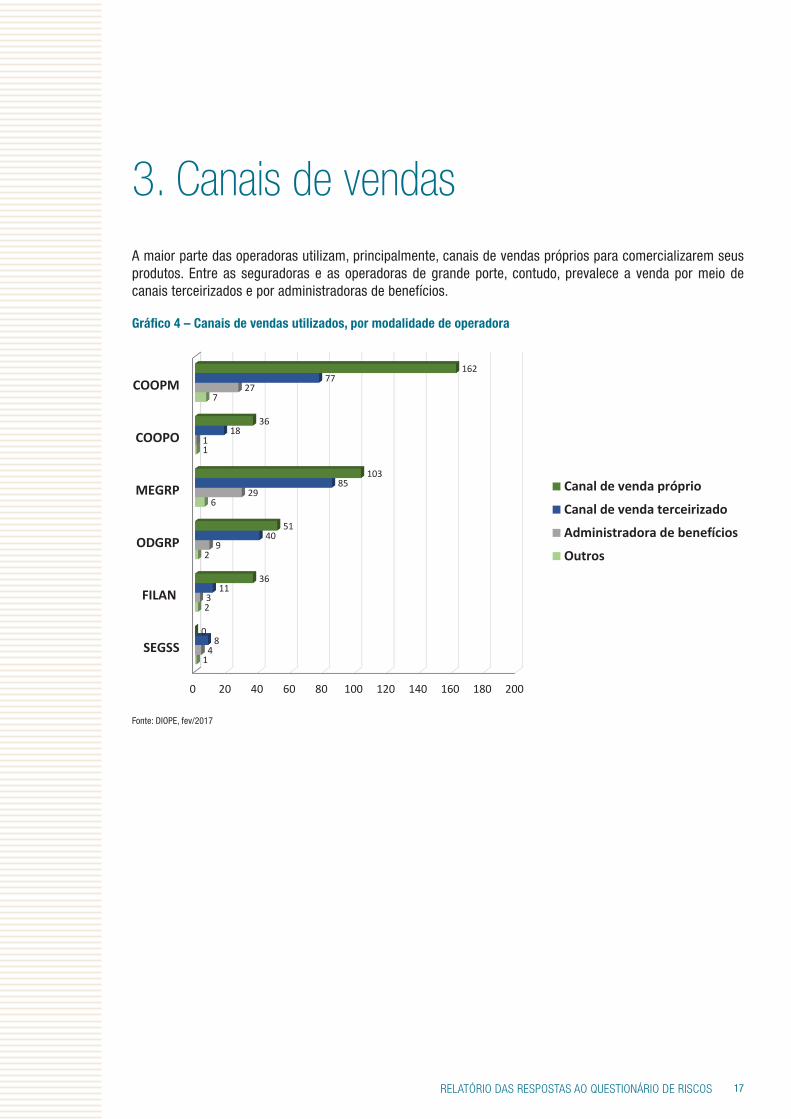

3. Canais de vendasA maior parte das operadoras utilizam, principalmente, canais de vendas próprios para comercializarem seus produtos. Entre as seguradoras e as operadoras de grande porte, contudo, prevalece a venda por meio de canais terceirizados e por administradoras de benefícios.

Gráfico 4 – Canais de vendas utilizados, por modalidade de operadora

0 20 40 60 80 100 120 140 160 180 200

SEGSS

FILAN

ODGRP

MEGRP

COOPO

COOPM

1

2

2

6

1

7

4

3

9

29

1

27

8

11

40

85

18

77

0

36

51

103

36

162

Canal de venda próprio

Canal de venda terceirizado

Administradora de benefícios

Outros

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR18

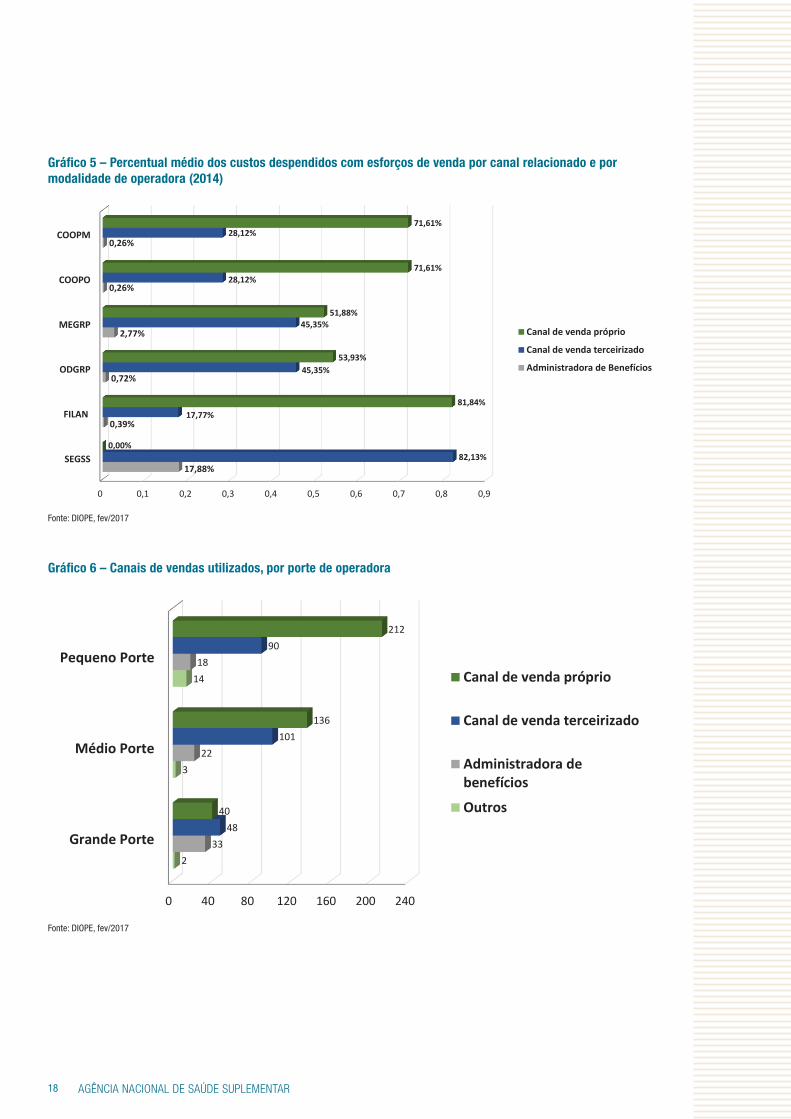

Gráfico 5 – Percentual médio dos custos despendidos com esforços de venda por canal relacionado e por modalidade de operadora (2014)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

SEGSS

FILAN

ODGRP

MEGRP

COOPO

COOPM

17,88%

0,39%

0,72%

2,77%

0,26%

0,26%

82,13%

17,77%

45,35%

45,35%

28,12%

28,12%

0,00%

81,84%

53,93%

51,88%

71,61%

71,61%

Canal de venda próprio

Canal de venda terceirizado

Administradora de Benefícios

Fonte: DIOPE, fev/2017

Gráfico 6 – Canais de vendas utilizados, por porte de operadora

0 40 80 120 160 200 240

Grande Porte

Médio Porte

Pequeno Porte

2

3

14

33

22

18

48

101

90

40

136

212

Canal de venda próprio

Canal de venda terceirizado

Administradora debenefícios

Outros

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 19

Gráfico 7 – Percentual médio dos custos despendidos com esforços de venda por canal relacionado e por porte de operadora (2014)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

Grande Porte

Médio Porte

Pequeno Porte

4,69%

1,66%

1,02%

64,14%

41,27%

25,26%

31,16%

57,07%

73,72%

Canal de venda próprio

Canal de venda terceirizado

Administradora de Benefícios

Fonte: DIOPE, fev/2017

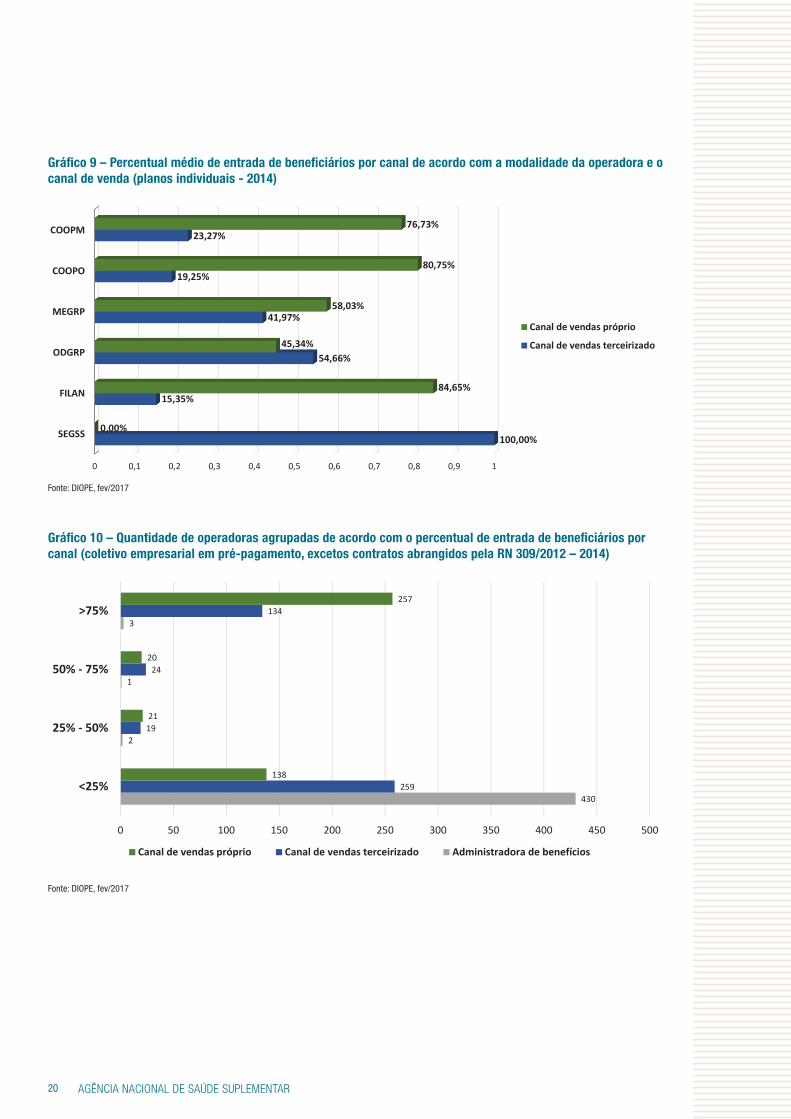

Como resultado da concentração dos esforços de vendas em canal próprio, este foi o principal meio pelo qual beneficiários entraram nas operadoras em 2014 em todos os tipos de contratação. Os beneficiários das seguradoras, diferentemente das operadoras de outras modalidades, entram principalmente por canais terceirizados.

Nos gráficos abaixo, são apresentadas a quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários, por modalidade de operadora e canal de venda.

Gráfico 8 – Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal (planos individuais/2014)

271

15

15

116

115

14

16

272

0 50 100 150 200 250 300

<25%

25% ‐ 50%

50% ‐ 75%

>75%

Canal de vendas próprio Canal de vendas terceirizado

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR20

Gráfico 9 – Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda (planos individuais - 2014)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

SEGSS

FILAN

ODGRP

MEGRP

COOPO

COOPM

100,00%

15,35%

54,66%

41,97%

19,25%

23,27%

0,00%

84,65%

45,34%

58,03%

80,75%

76,73%

Canal de vendas próprio

Canal de vendas terceirizado

Fonte: DIOPE, fev/2017

Gráfico 10 – Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal (coletivo empresarial em pré-pagamento, excetos contratos abrangidos pela RN 309/2012 – 2014)

430

2

1

3

259

19

24

134

138

21

20

257

0 50 100 150 200 250 300 350 400 450 500

<25%

25% ‐ 50%

50% ‐ 75%

>75%

Canal de vendas próprio Canal de vendas terceirizado Administradora de benefícios

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 21

Gráfico 11 – Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda (coletivo empresarial em pré-pagamento, excetos contratos abrangidos pela RN 309/2012 – 2014)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

SEGSS

FILAN

ODGRP

MEGRP

COOPO

COOPM

1,25%

3,03%

0,87%

1,34%

0,26%

1,10%

98,75%

16,27%

53,04%

44,32%

26,40%

27,17%

0,00%

80,69%

46,10%

54,34%

73,34%

71,73%

Canal de vendas próprio

Canal de vendas terceirizado

Administradora de benefícios

Fonte: DIOPE, fev/2017

Gráfico 12 – Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal (coletivo por adesão, excetos contratos abrangidos pela RN 309/2012 – 2014)

278

8

3

31

212

15

13

80

118

9

14

179

0 50 100 150 200 250 300

<25%

25% ‐ 50%

50% ‐ 75%

>75%

Canal de vendas próprio Canal de vendas terceirizado Administradora de benefícios

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR22

Gráfico 13 – Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda (coletivo por adesão, excetos contratos abrangidos pela RN 309/2012 – 2014)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

SEGSS

FILAN

ODGRP

MEGRP

COOPO

COOPM

57,60%

7,69%

3,15%

20,10%

3,79%

9,06%

42,40%

23,85%

49,88%

34,85%

24,93%

21,00%

0,00%

68,46%

46,98%

45,05%

71,28%

69,94%

Canal de vendas próprio

Canal de vendas terceirizado

Administradora de benefícios

Fonte: DIOPE, fev/2017

Gráfico 14 – Quantidade de operadoras agrupadas de acordo com o percentual de entrada de beneficiários por canal (contratos agrupados na forma da RN 309/2012 – 2014)

353

2

0

1

217

13

15

111

113

13

14

216

0 50 100 150 200 250 300 350 400

<25%

25% ‐ 50%

50% ‐ 75%

>75%

Canal de vendas próprio Canal de vendas terceirizado Administradora de benefícios

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 23

Gráfico 15 – Percentual médio de entrada de beneficiários por canal de acordo com a modalidade da operadora e o canal de venda

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

SEGSS

FILAN

ODGRP

MEGRP

COOPO

COOPM

0,88%

0,00%

0,29%

1,38%

0,00%

0,18%

99,13%

16,76%

66,12%

45,93%

19,23%

26,60%

0,00%

83,24%

33,59%

52,70%

80,77%

73,22%

Canal de vendas próprio

Canal de vendas terceirizado

Administradora de benefícios

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR24

4. Verticalização

Os resultados do questionário mostram um setor bastante verticalizado. A maior parte das operadoras têm algum equipamento assistencial. Mesmo entre as operadoras de pequeno porte, 44% têm equipamento assistencial. Considera-se equipamento assistencial qualquer unidade de prestação de serviço de saúde (consultório isolado, unidade básica de saúde, hospital, pronto-socorro, etc.)

Gráfico 16 – Proporção de operadoras que afirmaram ter equipamento assistencial

Sim52%

Não48%

Fonte: DIOPE, fev/2017

Gráfico 17 – Quantidade de operadoras que têm alguma unidade de prestação de serviços de saúde própria, por modalidade

0 20 40 60 80 100 120 140

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

8

4

58

1

41

70

24

70

1

4

18

38

23

81

12

128

Sim

Não

Fonte: DIOPE, fev/2017

Quantidade de respondentes: 581

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 25

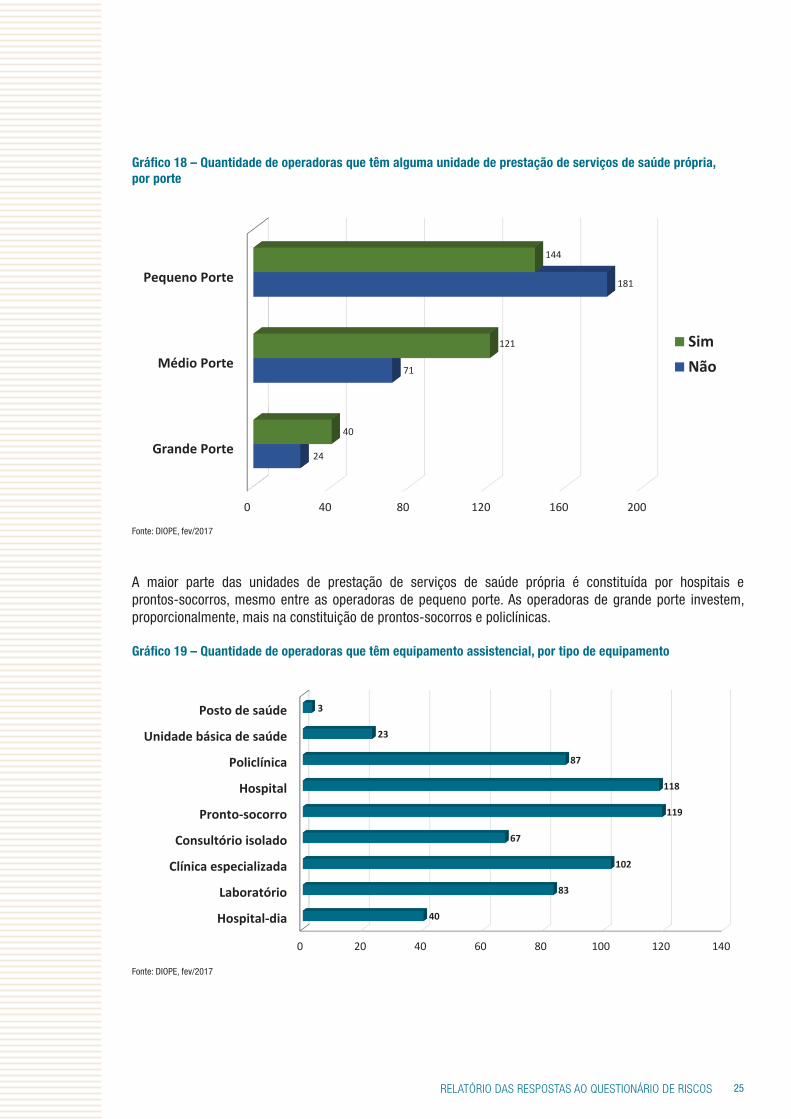

Gráfico 18 – Quantidade de operadoras que têm alguma unidade de prestação de serviços de saúde própria, por porte

0 40 80 120 160 200

Grande Porte

Médio Porte

Pequeno Porte

24

71

181

40

121

144

SimNão

Fonte: DIOPE, fev/2017

A maior parte das unidades de prestação de serviços de saúde própria é constituída por hospitais e prontos-socorros, mesmo entre as operadoras de pequeno porte. As operadoras de grande porte investem, proporcionalmente, mais na constituição de prontos-socorros e policlínicas.

Gráfico 19 – Quantidade de operadoras que têm equipamento assistencial, por tipo de equipamento

0 20 40 60 80 100 120 140

Hospital‐dia

Laboratório

Clínica especializada

Consultório isolado

Pronto‐socorro

Hospital

Policlínica

Unidade básica de saúde

Posto de saúde

40

83

102

67

119

118

87

23

3

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR26

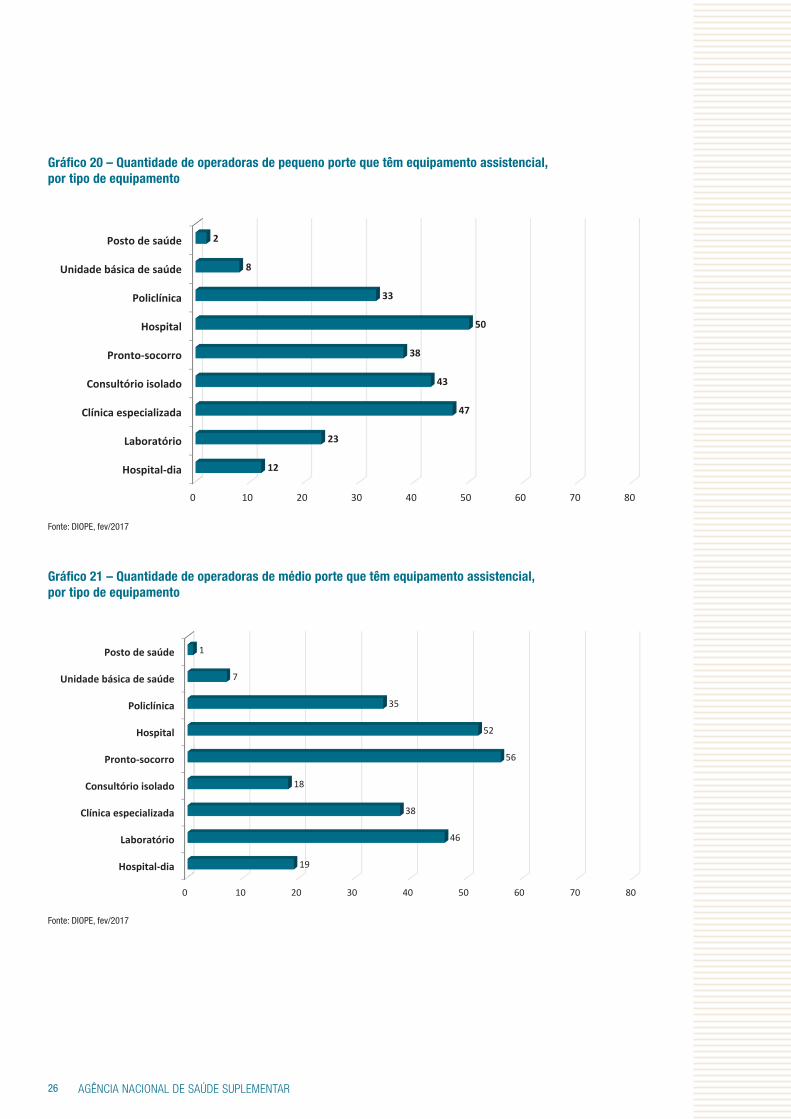

Gráfico 20 – Quantidade de operadoras de pequeno porte que têm equipamento assistencial, por tipo de equipamento

0 10 20 30 40 50 60 70 80

Hospital‐dia

Laboratório

Clínica especializada

Consultório isolado

Pronto‐socorro

Hospital

Policlínica

Unidade básica de saúde

Posto de saúde

12

23

47

43

38

50

33

8

2

Fonte: DIOPE, fev/2017

Gráfico 21 – Quantidade de operadoras de médio porte que têm equipamento assistencial, por tipo de equipamento

0 10 20 30 40 50 60 70 80

Hospital‐dia

Laboratório

Clínica especializada

Consultório isolado

Pronto‐socorro

Hospital

Policlínica

Unidade básica de saúde

Posto de saúde

19

46

38

18

56

52

35

7

1

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 27

Gráfico 22 – Quantidade de operadoras de grande porte que têm equipamento assistencial, por tipo de equipamento

0 10 20 30 40 50 60 70 80

Hospital‐dia

Laboratório

Clínica especializada

Consultório isolado

Pronto‐socorro

Hospital

Policlínica

Unidade básica de saúde

Posto de saúde

9

14

17

6

25

16

19

8

0

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR28

5. Formas de pagamento aos prestadores

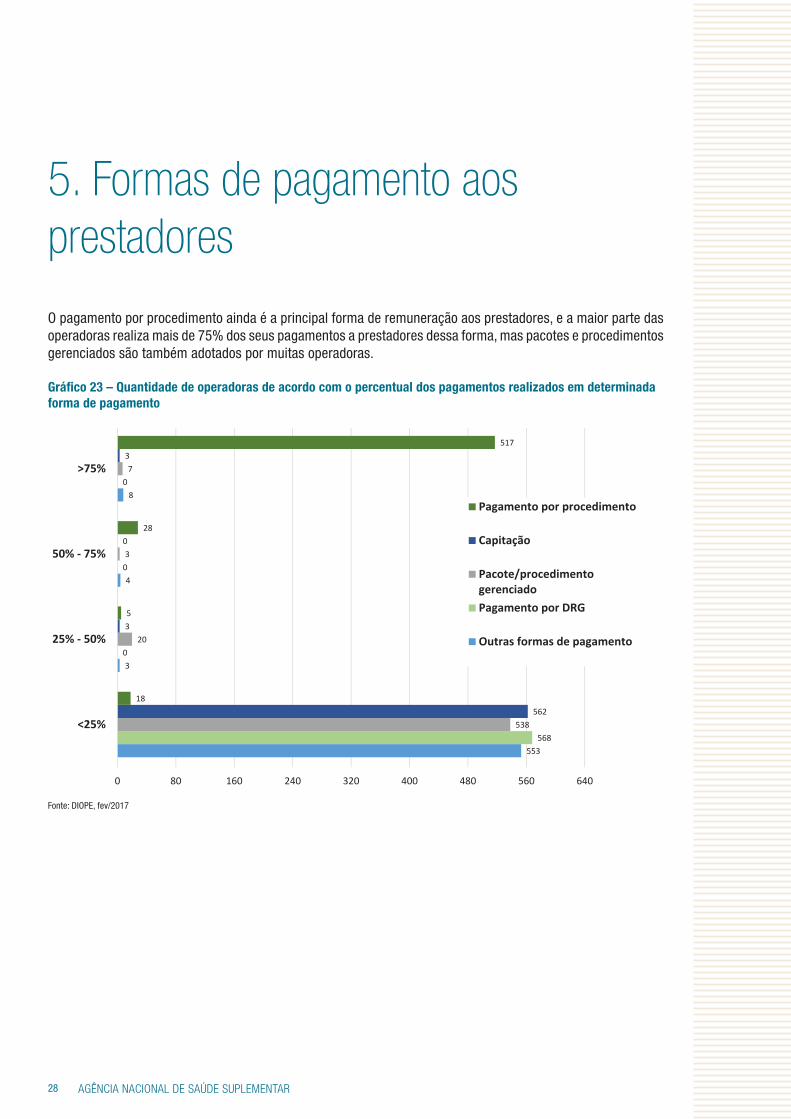

O pagamento por procedimento ainda é a principal forma de remuneração aos prestadores, e a maior parte das operadoras realiza mais de 75% dos seus pagamentos a prestadores dessa forma, mas pacotes e procedimentos gerenciados são também adotados por muitas operadoras.

Gráfico 23 – Quantidade de operadoras de acordo com o percentual dos pagamentos realizados em determinada forma de pagamento

553

3

4

8

568

0

0

0

538

20

3

7

562

3

0

3

18

5

28

517

0 80 160 240 320 400 480 560 640

<25%

25% ‐ 50%

50% ‐ 75%

>75%

Pagamento por procedimento

Capitação

Pacote/procedimentogerenciadoPagamento por DRG

Outras formas de pagamento

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 29

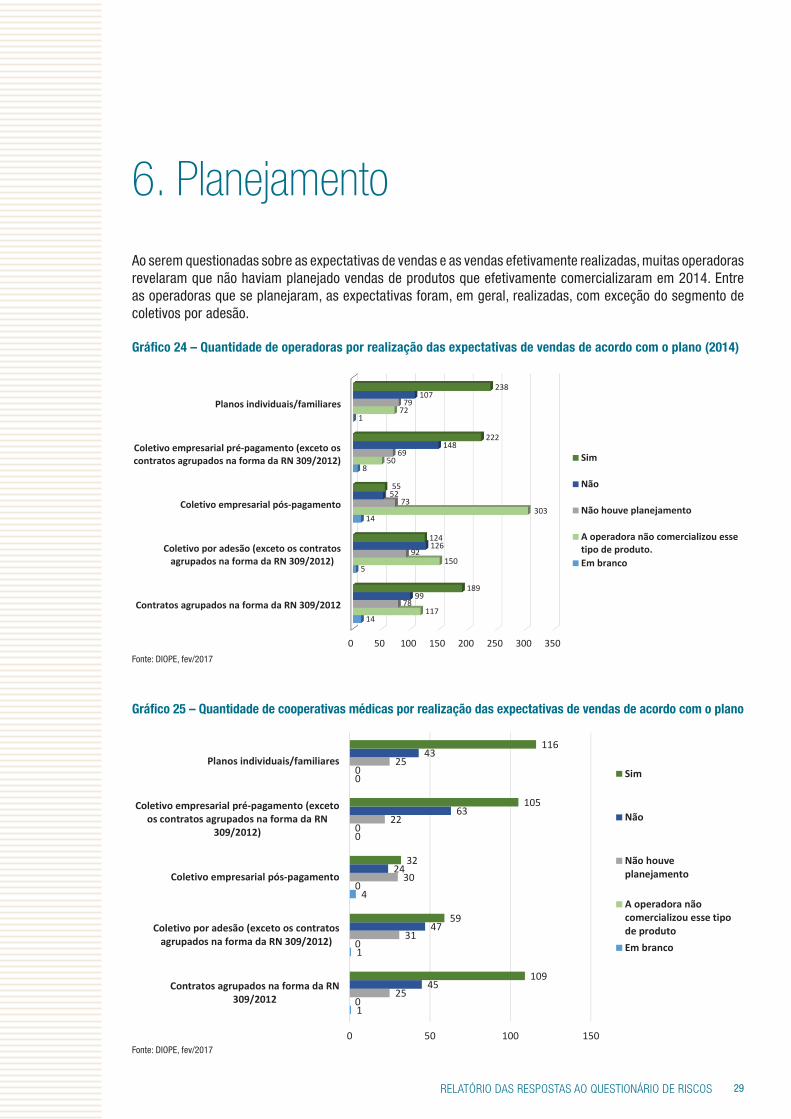

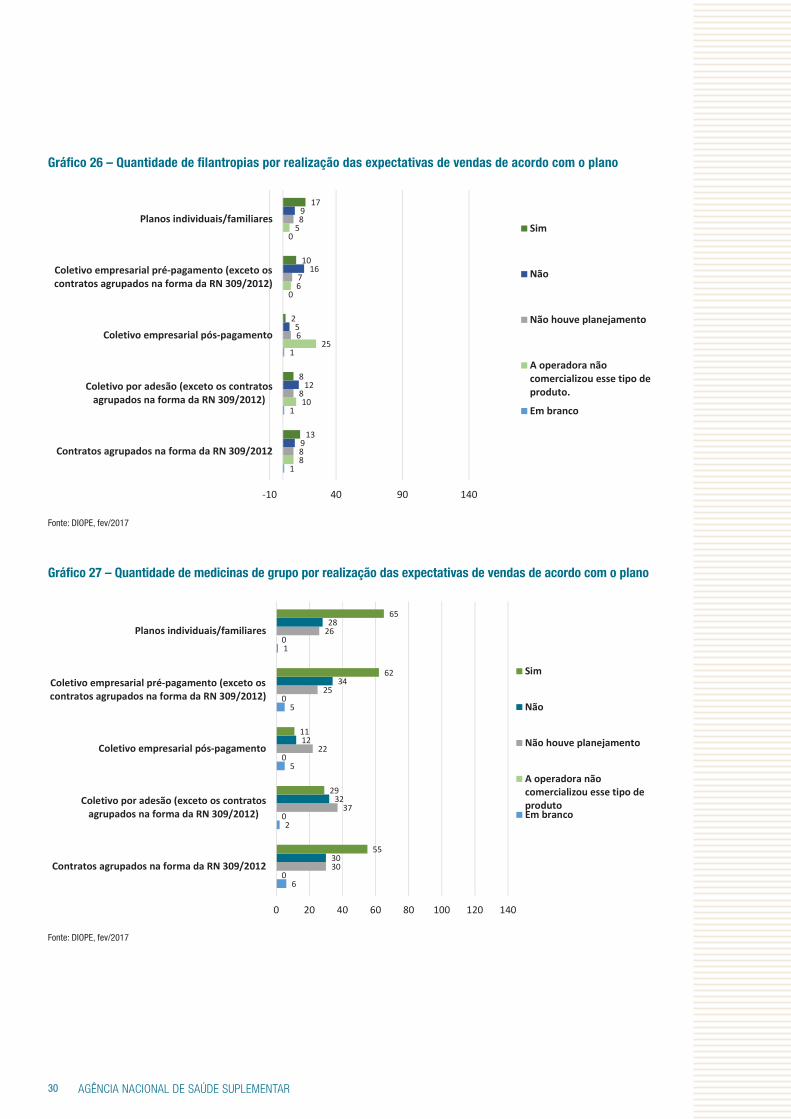

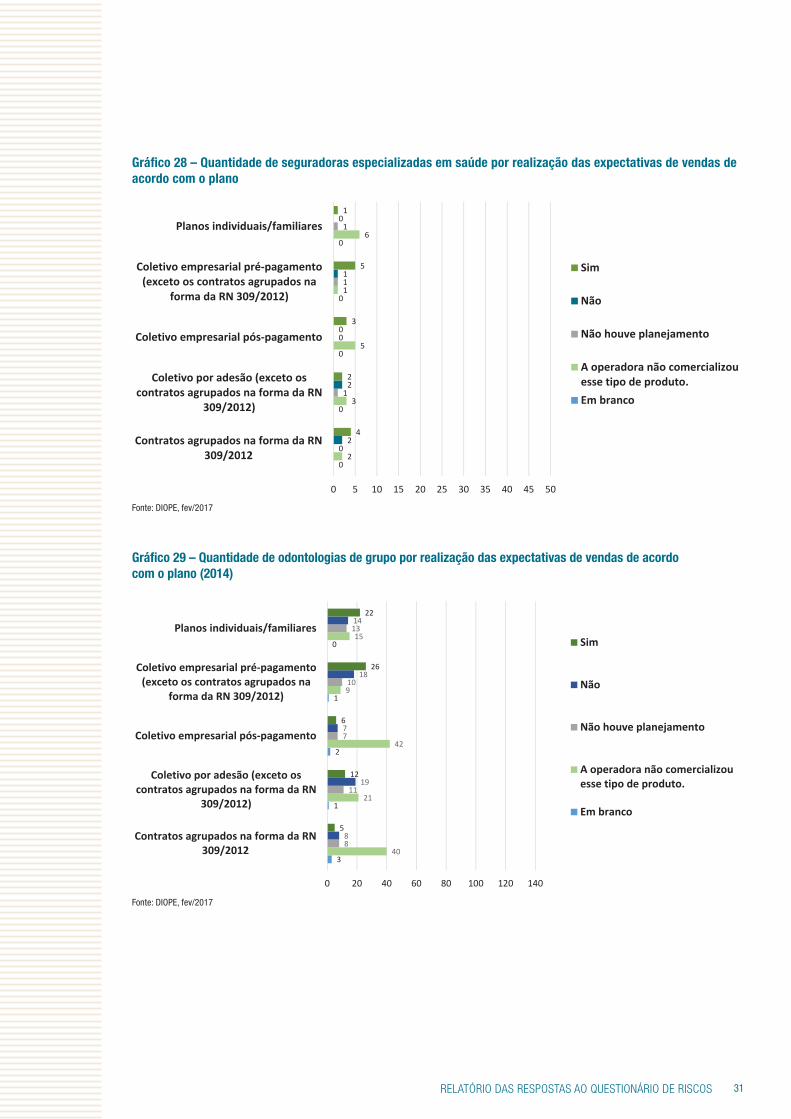

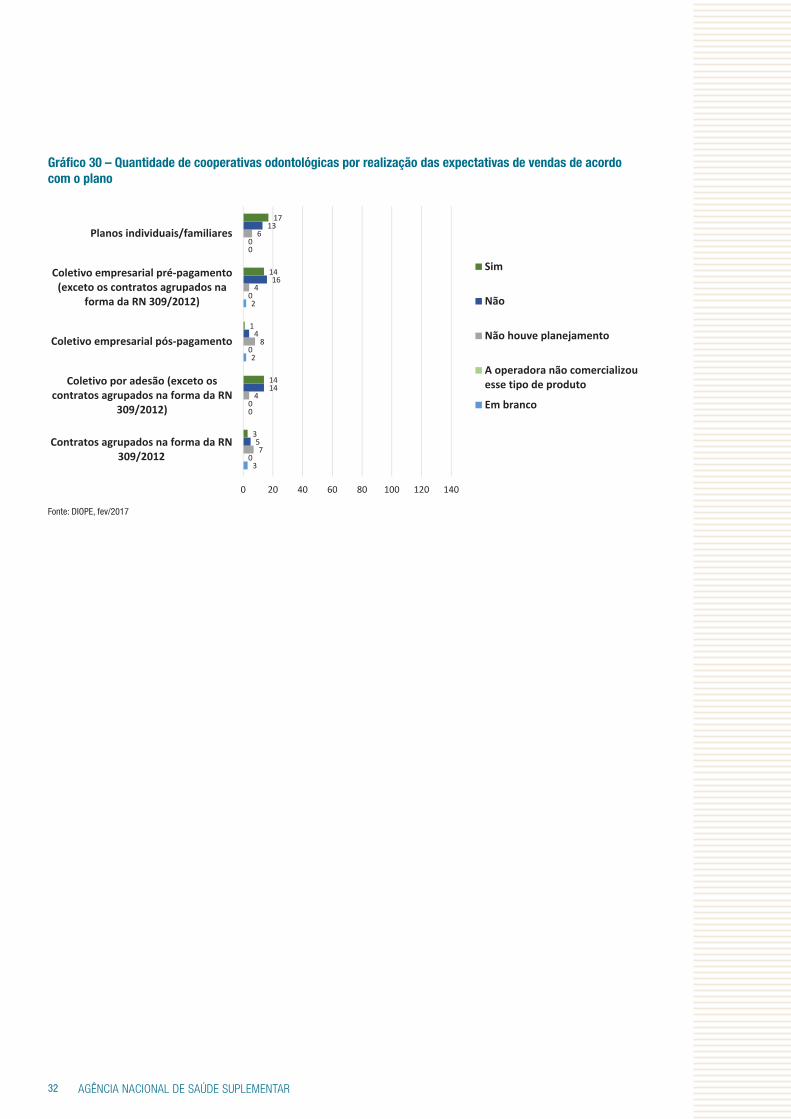

6. Planejamento

Ao serem questionadas sobre as expectativas de vendas e as vendas efetivamente realizadas, muitas operadoras revelaram que não haviam planejado vendas de produtos que efetivamente comercializaram em 2014. Entre as operadoras que se planejaram, as expectativas foram, em geral, realizadas, com exceção do segmento de coletivos por adesão.

Gráfico 24 – Quantidade de operadoras por realização das expectativas de vendas de acordo com o plano (2014)

0 50 100 150 200 250 300 350

Contratos agrupados na forma da RN 309/2012

Coletivo por adesão (exceto os contratosagrupados na forma da RN 309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento (exceto oscontratos agrupados na forma da RN 309/2012)

Planos individuais/familiares

14

5

14

8

1

117

150

303

50

72

78

92

73

69

79

99

126

52

148

107

189

124

55

222

238

Sim

Não

Não houve planejamento

A operadora não comercializou essetipo de produto.Em branco

Fonte: DIOPE, fev/2017

Gráfico 25 – Quantidade de cooperativas médicas por realização das expectativas de vendas de acordo com o plano

1

1

4

0

0

0

0

0

0

0

25

31

30

22

25

45

47

24

63

43

109

59

32

105

116

0 50 100 150

Contratos agrupados na forma da RN309/2012

Coletivo por adesão (exceto os contratosagrupados na forma da RN 309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento (excetoos contratos agrupados na forma da RN

309/2012)

Planos individuais/familiaresSim

Não

Não houveplanejamento

A operadora nãocomercializou esse tipode produtoEm branco

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR30

Gráfico 26 – Quantidade de filantropias por realização das expectativas de vendas de acordo com o plano

1

1

1

0

0

8

10

25

6

5

8

8

6

7

8

9

12

5

16

9

13

8

2

10

17

‐10 40 90 140

Contratos agrupados na forma da RN 309/2012

Coletivo por adesão (exceto os contratosagrupados na forma da RN 309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento (exceto oscontratos agrupados na forma da RN 309/2012)

Planos individuais/familiaresSim

Não

Não houve planejamento

A operadora nãocomercializou esse tipo deproduto.

Em branco

Fonte: DIOPE, fev/2017

Gráfico 27 – Quantidade de medicinas de grupo por realização das expectativas de vendas de acordo com o plano

6

2

5

5

1

0

0

0

0

0

30

37

22

25

26

30

32

12

34

28

55

29

11

62

65

0 20 40 60 80 100 120 140

Contratos agrupados na forma da RN 309/2012

Coletivo por adesão (exceto os contratosagrupados na forma da RN 309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento (exceto oscontratos agrupados na forma da RN 309/2012)

Planos individuais/familiares

Sim

Não

Não houve planejamento

A operadora nãocomercializou esse tipo deprodutoEm branco

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 31

Gráfico 28 – Quantidade de seguradoras especializadas em saúde por realização das expectativas de vendas de acordo com o plano

0

0

0

0

0

2

3

5

1

6

0

1

0

1

1

2

2

0

1

0

4

2

3

5

1

0 5 10 15 20 25 30 35 40 45 50

Contratos agrupados na forma da RN309/2012

Coletivo por adesão (exceto oscontratos agrupados na forma da RN

309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento(exceto os contratos agrupados na

forma da RN 309/2012)

Planos individuais/familiares

Sim

Não

Não houve planejamento

A operadora não comercializouesse tipo de produto.Em branco

Fonte: DIOPE, fev/2017

Gráfico 29 – Quantidade de odontologias de grupo por realização das expectativas de vendas de acordo com o plano (2014)

3

1

2

1

0

40

21

42

9

15

8

11

7

10

13

8

19

7

18

14

5

12

6

26

22

0 20 40 60 80 100 120 140

Contratos agrupados na forma da RN309/2012

Coletivo por adesão (exceto oscontratos agrupados na forma da RN

309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento(exceto os contratos agrupados na

forma da RN 309/2012)

Planos individuais/familiaresSim

Não

Não houve planejamento

A operadora não comercializouesse tipo de produto.

Em branco

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR32

Gráfico 30 – Quantidade de cooperativas odontológicas por realização das expectativas de vendas de acordo com o plano

3

0

2

2

0

0

0

0

0

0

7

4

8

4

6

5

14

4

16

13

3

14

1

14

17

0 20 40 60 80 100 120 140

Contratos agrupados na forma da RN309/2012

Coletivo por adesão (exceto oscontratos agrupados na forma da RN

309/2012)

Coletivo empresarial pós‐pagamento

Coletivo empresarial pré‐pagamento(exceto os contratos agrupados na

forma da RN 309/2012)

Planos individuais/familiares

Sim

Não

Não houve planejamento

A operadora não comercializouesse tipo de produto

Em branco

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 33

7. Comunicação com prestadores

As comunicações com os prestadores de serviços de saúde ainda são realizadas principalmente off-line, ou seja, o evento não é comunicado à operadora no momento de atendimento do beneficiário ou imediatamente após. As operadoras de pequeno porte têm o menor percentual de comunicação online entre as operadoras.

Gráfico 31 – Média do percentual de modo de comunicação com o prestador, por porte de operadora

0% 10% 20% 30% 40% 50% 60% 70%

Grande Porte

Médio Porte

Pequeno Porte

38%

36%

45%

62%

64%

55%

Comunicação online

Comunicação offline

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR34

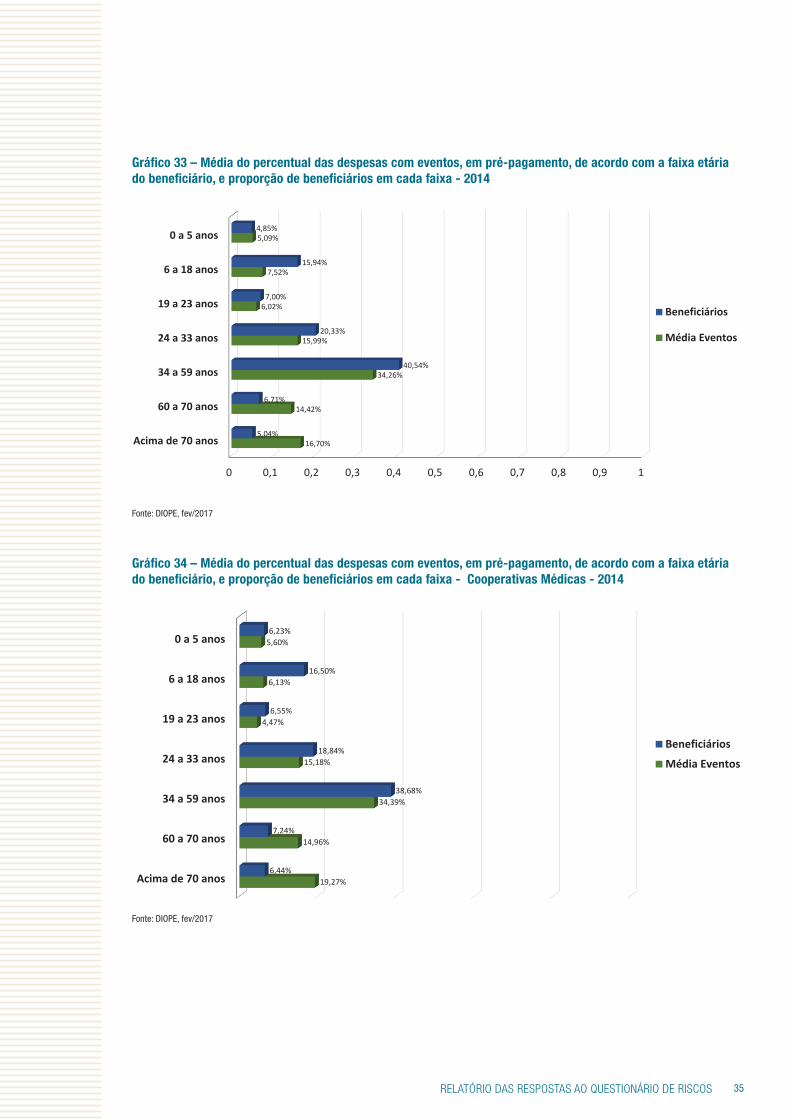

8. Distribuição de eventos por faixa etária dos beneficiários

Tanto em 2013 quanto em 2014, a proporção de beneficiários em todas as faixas, com exceção das faixas acima de 59 anos, é maior que a de eventos. É importante assinalar que a RN 63/2003 permite a variação de preços de acordo com a faixa etária, podendo a última faixa (59 anos ou mais) ser até seis vezes superior à primeira. Assim, a maior proporção de eventos pagos a beneficiários com 60 anos ou mais em relação à proporção de beneficiários não significa, necessariamente, que há desequilíbrio econômico-financeiro nessa faixa.

Gráfico 32 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - 2013

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

16,64%

13,95%

34,55%

16,17%

6,09%

7,70%

4,89%

5,40%

7,04%

41,38%

20,08%

6,74%

16,27%

3,52%

BeneficiáriosMédia Eventos

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 35

Gráfico 33 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - 2014

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

16,70%

14,42%

34,26%

15,99%

6,02%

7,52%

5,09%

5,04%

6,71%

40,54%

20,33%

7,00%

15,94%

4,85%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

Gráfico 34 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Cooperativas Médicas - 2014

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

19,27%

14,96%

34,39%

15,18%

4,47%

6,13%

5,60%

6,44%

7,24%

38,68%

18,84%

6,55%

16,50%

6,23%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR36

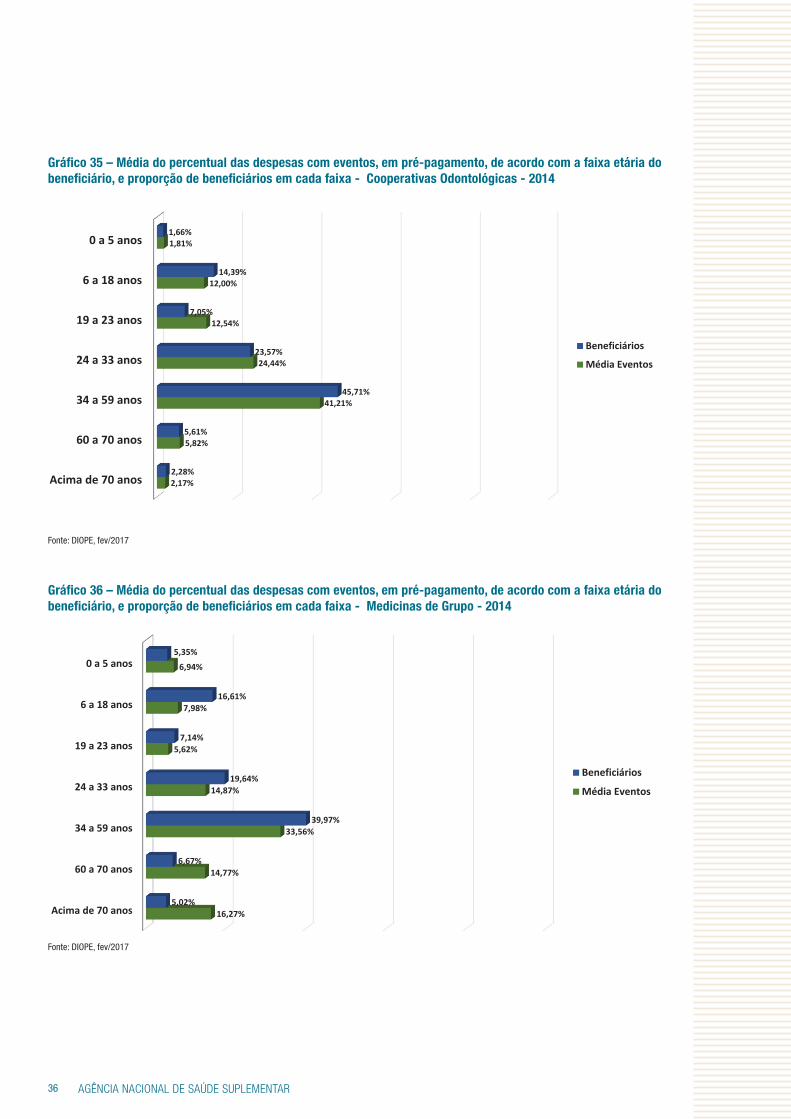

Gráfico 35 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Cooperativas Odontológicas - 2014

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

2,17%

5,82%

41,21%

24,44%

12,54%

12,00%

1,81%

2,28%

5,61%

45,71%

23,57%

7,05%

14,39%

1,66%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

Gráfico 36 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Medicinas de Grupo - 2014

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

16,27%

14,77%

33,56%

14,87%

5,62%

7,98%

6,94%

5,02%

6,67%

39,97%

19,64%

7,14%

16,61%

5,35%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 37

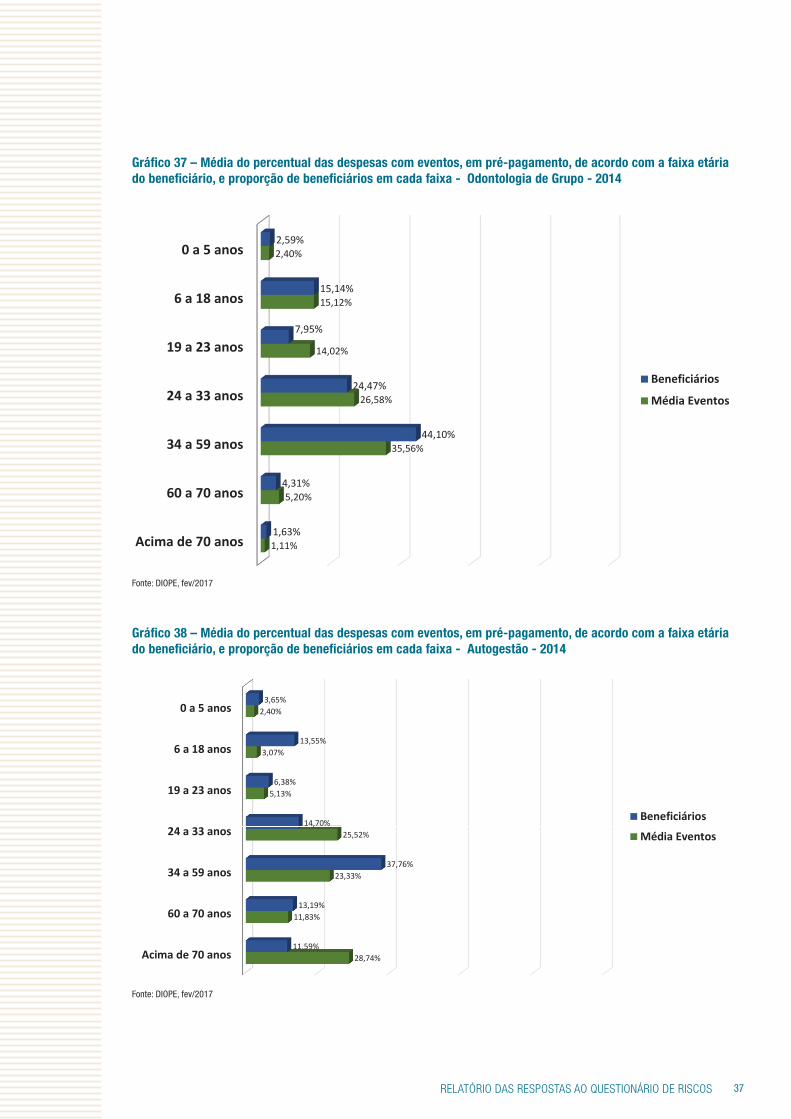

Gráfico 37 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Odontologia de Grupo - 2014

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

1,11%

5,20%

35,56%

26,58%

14,02%

15,12%

2,40%

1,63%

4,31%

44,10%

24,47%

7,95%

15,14%

2,59%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

Gráfico 38 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Autogestão - 2014

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

28,74%

11,83%

23,33%

25,52%

5,13%

3,07%

2,40%

11,59%

13,19%

37,76%

14,70%

6,38%

13,55%

3,65%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR38

Gráfico 39 – Média do percentual das despesas com eventos, em pré-pagamento, de acordo com a faixa etária do beneficiário, e proporção de beneficiários em cada faixa - Seguradora Especializada em Saúde - 2014

Acima de 70 anos

60 a 70 anos

34 a 59 anos

24 a 33 anos

19 a 23 anos

6 a 18 anos

0 a 5 anos

15,86%

9,34%

40,46%

19,67%

4,54%

5,07%

5,06%

2,77%

5,00%

41,56%

22,36%

6,79%

16,28%

5,51%

Beneficiários

Média Eventos

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 39

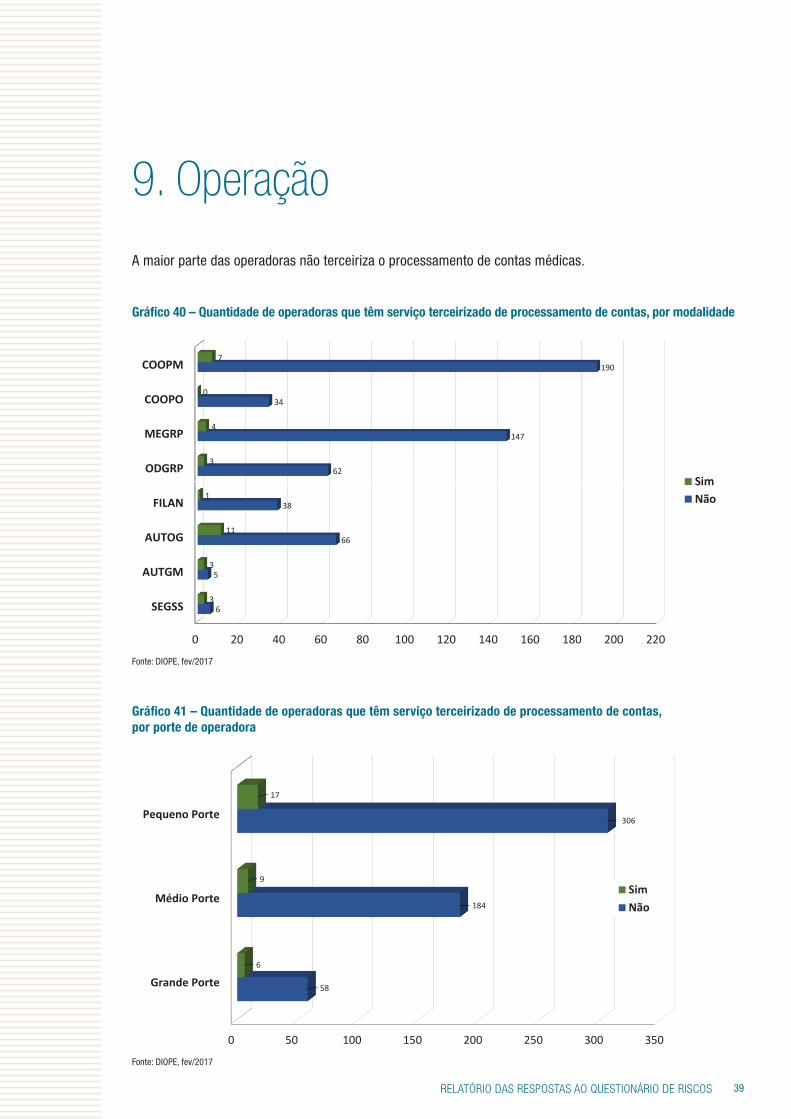

9. Operação

A maior parte das operadoras não terceiriza o processamento de contas médicas.

Gráfico 40 – Quantidade de operadoras que têm serviço terceirizado de processamento de contas, por modalidade

0 20 40 60 80 100 120 140 160 180 200 220

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

6

5

66

38

62

147

34

190

3

3

11

1

3

4

0

7

SimNão

Fonte: DIOPE, fev/2017

Gráfico 41 – Quantidade de operadoras que têm serviço terceirizado de processamento de contas, por porte de operadora

0 50 100 150 200 250 300 350

Grande Porte

Médio Porte

Pequeno Porte

58

184

306

6

9

17

SimNão

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR40

Mas entre as operadoras que contam com serviço terceirizado de processamento de contas médicas, a maior parte das contas é processada pelo ente terceirizado.

Gráfico 42 – Percentual médio de contas médicas processadas por serviço terceirizado entre as operadoras que terceirizam esse serviço, por modalidade de operadora

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

AUTGM

AUTOG

COOPM

MEGRP

ODGRP

SEGSS

1,00%

13,36%

42,72%

28,89%

16,67%

10,18%

99,00%

86,64%

57,28%

71,12%

83,33%

89,82%

Processado pelo serviço terceirizado

Não processado pelo serviçoterceirizado

Fonte: DIOPE, fev/2017

Gráfico 43 – Percentual médio de contas médicas processadas por serviço terceirizado entre as operadoras que terceirizam esse serviço, por porte de operadora

0 0,2 0,4 0,6 0,8 1

Grande Porte

Médio porte

Pequeno Porte

9,01%

47,59%

8,00%

90,99%

52,41%

92,00%

Processado pelo serviço terceirizado

Não processado pelo serviçoterceirizado

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 41

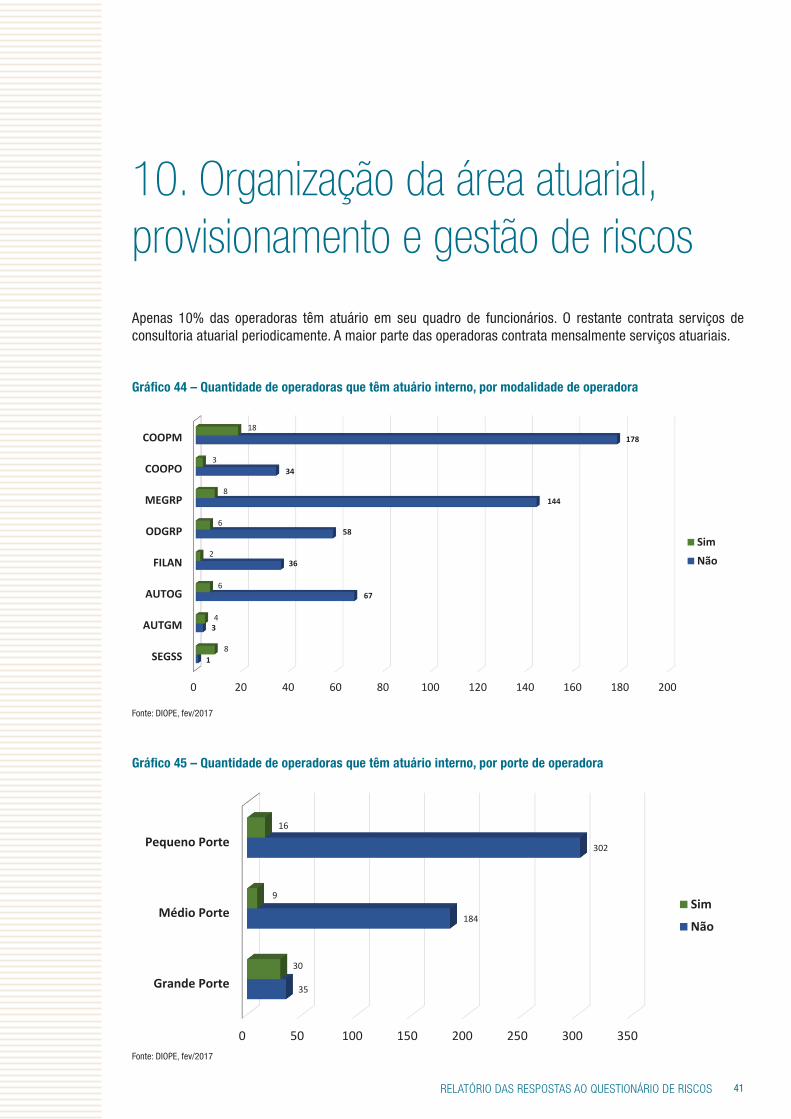

10. Organização da área atuarial, provisionamento e gestão de riscos

Apenas 10% das operadoras têm atuário em seu quadro de funcionários. O restante contrata serviços de consultoria atuarial periodicamente. A maior parte das operadoras contrata mensalmente serviços atuariais.

Gráfico 44 – Quantidade de operadoras que têm atuário interno, por modalidade de operadora

0 20 40 60 80 100 120 140 160 180 200

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

1

3

67

36

58

144

34

178

8

4

6

2

6

8

3

18

Sim

Não

Fonte: DIOPE, fev/2017

Gráfico 45 – Quantidade de operadoras que têm atuário interno, por porte de operadora

0 50 100 150 200 250 300 350

Grande Porte

Médio Porte

Pequeno Porte

35

184

302

30

9

16

Sim

Não

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR42

Gráfico 46 – Proporção de operadoras que contratam serviços atuariais, por periodicidade da contratação

Mensalmente55%

Trimestralmente9%

Por demanda30%

Outra periodicidade

6%

Fonte: DIOPE, fev/2017

A maior parte das operadoras não tinha nota técnica atuarial de provisões aprovada na ANS. Note-se que, a partir de janeiro de 2016, as operadoras de grande porte devem adotar metodologia atuarial de cálculo da provisão para eventos ocorridos e não avisados – PEONA – e que a ANS não mais aprova as notas técnicas atuariais que fundamentam os cálculos das provisões técnicas.

Gráfico 47 – Proporção de operadoras que têm nota técnica atuarial de provisões aprovada

Sim46%Não

54%

Fonte: DIOPE, fev/2017

Quantidade de respondentes: 575

Quantidade de respondentes: 521

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 43

Gráfico 48 – Quantidade de operadoras que têm nota técnica atuarial de provisões, por porte de operadora

0 50 100 150 200 250

Grande Porte

Médio Porte

Pequeno Porte

14

116

98

51

74

222

Sim

Não

Fonte: DIOPE, fev/2017

Gráfico 49 – Proporção de notas técnicas atuariais de provisões aprovadas, por tipo de provisão

222126

13 7PEONA

Remissão

Provisão para insuficiência deprêmios/contraprestações

Outras

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR44

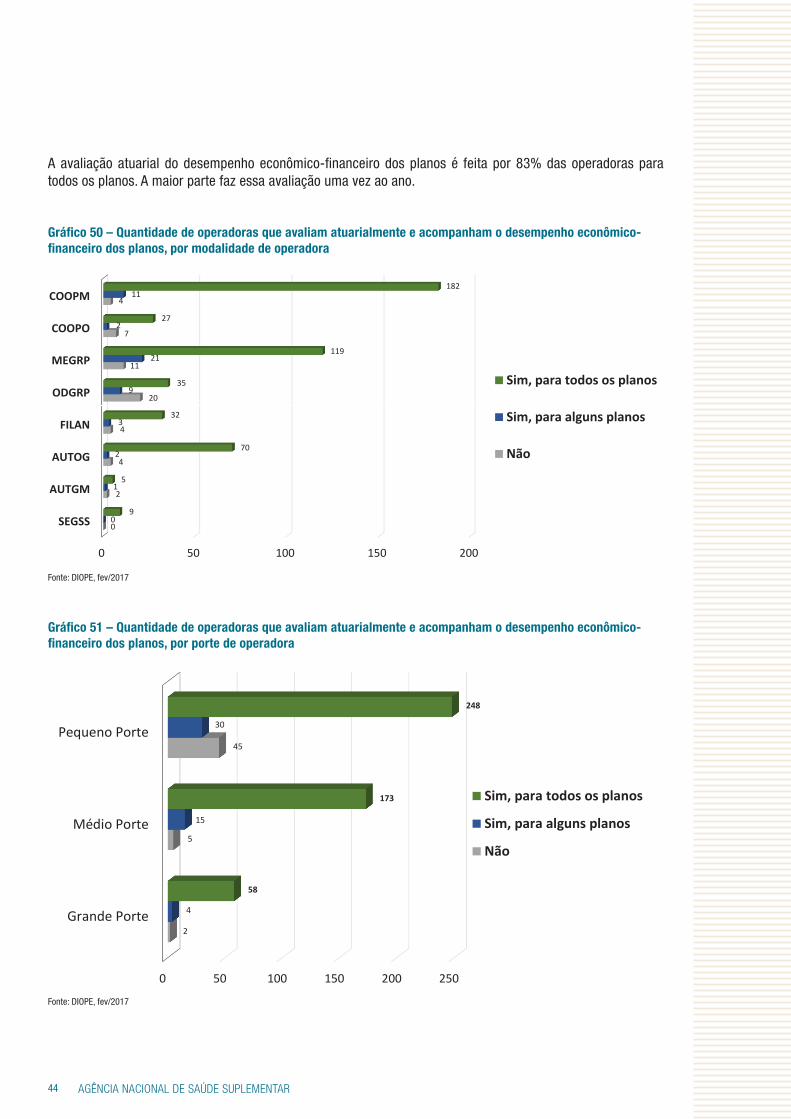

A avaliação atuarial do desempenho econômico-financeiro dos planos é feita por 83% das operadoras para todos os planos. A maior parte faz essa avaliação uma vez ao ano.

Gráfico 50 – Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por modalidade de operadora

0 50 100 150 200

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

0

2

4

4

20

11

7

4

0

1

2

3

9

21

2

11

9

5

70

32

35

119

27

182

Sim, para todos os planos

Sim, para alguns planos

Não

Fonte: DIOPE, fev/2017

Gráfico 51 – Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por porte de operadora

0 50 100 150 200 250

Grande Porte

Médio Porte

Pequeno Porte

2

5

45

4

15

30

58

173

248

Sim, para todos os planos

Sim, para alguns planos

Não

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 45

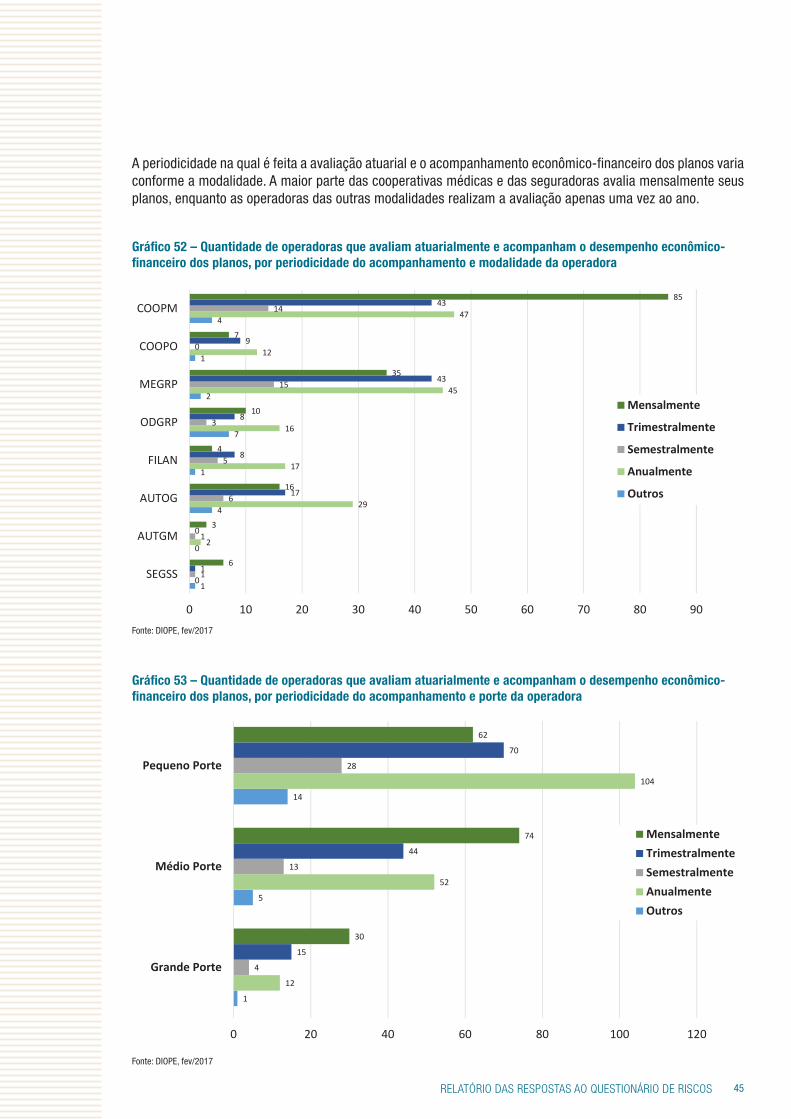

A periodicidade na qual é feita a avaliação atuarial e o acompanhamento econômico-financeiro dos planos varia conforme a modalidade. A maior parte das cooperativas médicas e das seguradoras avalia mensalmente seus planos, enquanto as operadoras das outras modalidades realizam a avaliação apenas uma vez ao ano.

Gráfico 52 – Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por periodicidade do acompanhamento e modalidade da operadora

1

0

4

1

7

2

1

4

0

2

29

17

16

45

12

47

1

1

6

5

3

15

0

14

1

0

17

8

8

43

9

43

6

3

16

4

10

35

7

85

0 10 20 30 40 50 60 70 80 90

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

Mensalmente

Trimestralmente

Semestralmente

Anualmente

Outros

Fonte: DIOPE, fev/2017

Gráfico 53 – Quantidade de operadoras que avaliam atuarialmente e acompanham o desempenho econômico-financeiro dos planos, por periodicidade do acompanhamento e porte da operadora

1

5

14

12

52

104

4

13

28

15

44

70

30

74

62

0 20 40 60 80 100 120

Grande Porte

Médio Porte

Pequeno Porte

MensalmenteTrimestralmenteSemestralmenteAnualmenteOutros

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR46

Mais de 60% das operadoras de grande porte têm alguma estrutura interna responsável pelo gerenciamento e avaliação de riscos, encarregada da gestão de riscos e promoção de seu desenvolvimento. Entre as operadoras de pequeno porte, 25% têm uma área com essa função.

Gráfico 54 – Quantidade de operadoras que têm estrutura interna responsável pelo gerenciamento e avaliação de riscos, por modalidade de operadora

0 20 40 60 80 100 120 140 160

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

1

4

49

28

46

88

26

145

8

4

28

11

20

62

11

51

Sim

Não

Fonte: DIOPE, fev/2017

Gráfico 55 – Quantidade de operadoras que têm estrutura interna responsável pelo gerenciamento e avaliação de riscos, por porte de operadora

0 40 80 120 160 200 240 280

Grande Porte

Médio Porte

Pequeno Porte

25

120

242

40

72

83

Sim

Não

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 47

Gráfico 56 – Quantidade de operadoras nas quais a estrutura interna responsável pelo gerenciamento e avaliação de riscos desempenha as seguintes atividades

0 20 40 60 80 100 120 140 160 180

Outras atividades ligadas diretamente à gestão de riscos

Nenhuma das anteriores

Controle e reporte de exposições a riscos (acompanhamento das ações de mitigação, proposição, implementação e acompanhamento dasações de controle)

Implementação para disseminação da cultura de riscos na operadora (existência de uma política e processo de comunicação direcionada atodos os públicos de relacionamento com a empresa, uso dos canais

Treinamento interno em relação a riscos

Apoio a decisões quanto aos aspectos de riscos

Consolidação do perfil de risco da operadora

Monitoramento (analisar a efetividade dos planos de ação, comportamento de indicadores, limites de exposição, existência de controlesinternos e de planos de continuidade de negócios)

Validação de metodologias, processos, modelos e/ou controles voltados para a gestão de riscos

Definição de metodologias, processos, modelos e/ou controles voltados para a gestão de riscos

Definição de alternativas para tratamento dos riscos

Análise quantitativa dos riscos (análise numérica do efeito dos riscos mais críticos evidenciados na análise qualitativa)

Análise qualitativa dos riscos (priorização dos riscos para análise e ação adicional por meio de avaliação não quantitativa de seus impactos e donível de riscos).

Avaliação/análise dos riscos

Identificação dos riscos

26

4

65

57

85

103

57

120

69

100

130

100

98

171

164

Fonte: DIOPE, fev/2017

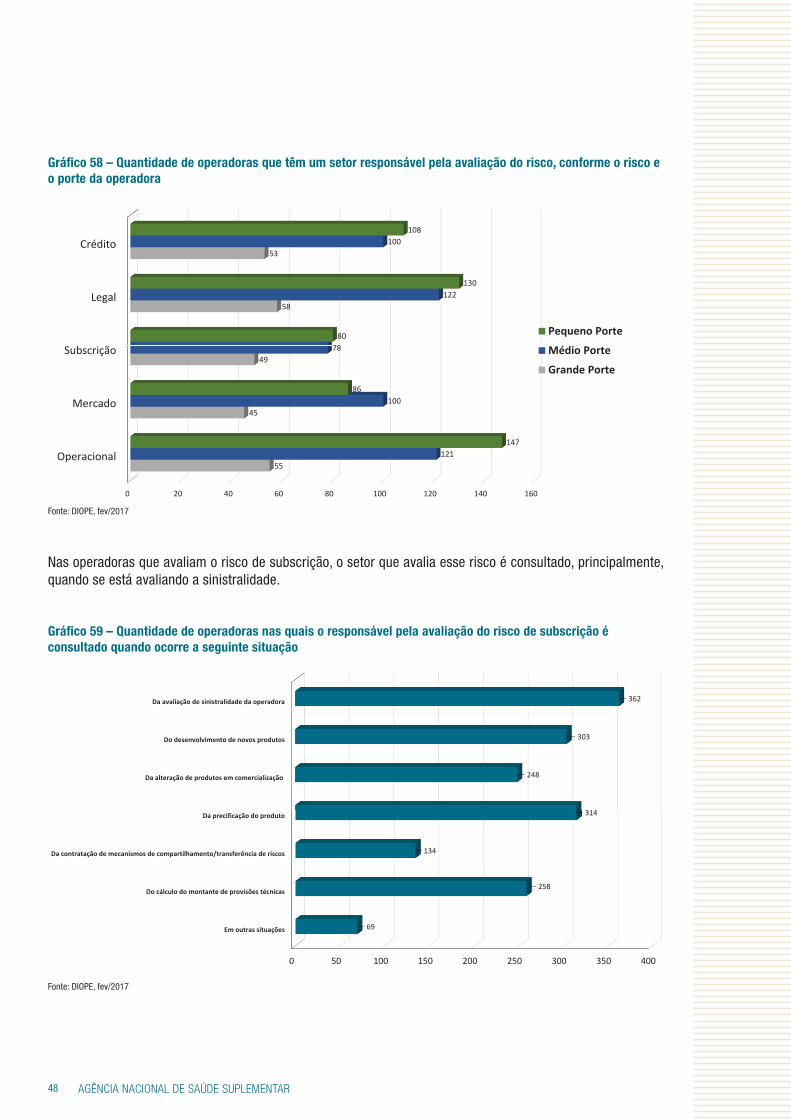

Ainda que não haja uma estrutura interna responsável pelo gerenciamento e avaliação dos riscos, uma operadora pode designar a setores específicos a responsabilidade pela avaliação dos riscos. Na maior parte das operadoras, há, setores responsáveis pela avaliação dos riscos legal e operacional, mas poucas avaliam os riscos de mercado e de subscrição.

Gráfico 57 – Quantidade de operadoras que têm um setor responsável pela avaliação do risco, conforme o risco

0 50 100 150 200 250 300 350

Operacional

Mercado

Subscrição

Legal

Crédito

16

22

34

13

18

212

298

310

228

272

323

231

207

310

261

Sim

Não

Em branco

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR48

Gráfico 58 – Quantidade de operadoras que têm um setor responsável pela avaliação do risco, conforme o risco e o porte da operadora

0 20 40 60 80 100 120 140 160

Operacional

Mercado

Subscrição

Legal

Crédito

55

45

49

58

53

121

100

78

122

100

147

86

80

130

108

Pequeno Porte

Médio Porte

Grande Porte

Fonte: DIOPE, fev/2017

Nas operadoras que avaliam o risco de subscrição, o setor que avalia esse risco é consultado, principalmente, quando se está avaliando a sinistralidade.

Gráfico 59 – Quantidade de operadoras nas quais o responsável pela avaliação do risco de subscrição é consultado quando ocorre a seguinte situação

0 50 100 150 200 250 300 350 400

Em outras situações

Do cálculo do montante de provisões técnicas

Da contratação de mecanismos de compartilhamento/transferência de riscos

Da precificação do produto

Da alteração de produtos em comercialização

Do desenvolvimento de novos produtos

Da avaliação de sinistralidade da operadora

69

258

134

314

248

303

362

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 49

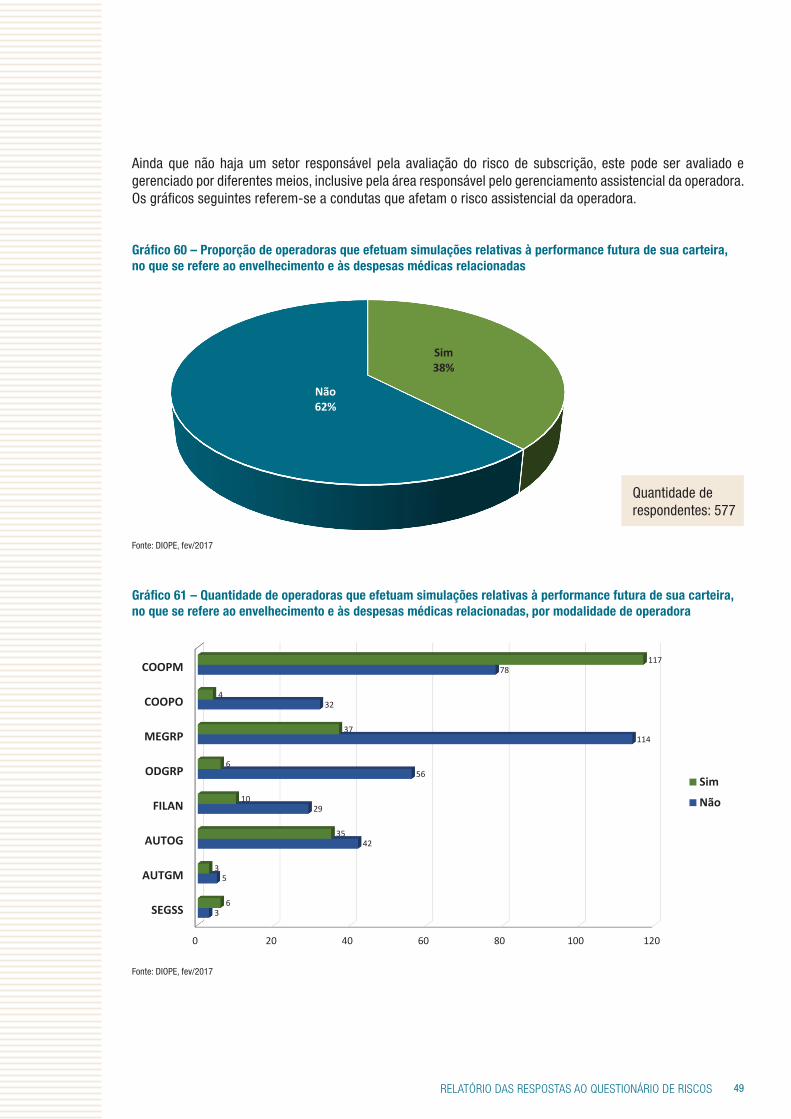

Ainda que não haja um setor responsável pela avaliação do risco de subscrição, este pode ser avaliado e gerenciado por diferentes meios, inclusive pela área responsável pelo gerenciamento assistencial da operadora. Os gráficos seguintes referem-se a condutas que afetam o risco assistencial da operadora.

Gráfico 60 – Proporção de operadoras que efetuam simulações relativas à performance futura de sua carteira, no que se refere ao envelhecimento e às despesas médicas relacionadas

Sim38%

Não62%

Fonte: DIOPE, fev/2017

Gráfico 61 – Quantidade de operadoras que efetuam simulações relativas à performance futura de sua carteira, no que se refere ao envelhecimento e às despesas médicas relacionadas, por modalidade de operadora

0 20 40 60 80 100 120

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

3

5

42

29

56

114

32

78

6

3

35

10

6

37

4

117

Sim

Não

Fonte: DIOPE, fev/2017

Quantidade de respondentes: 577

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR50

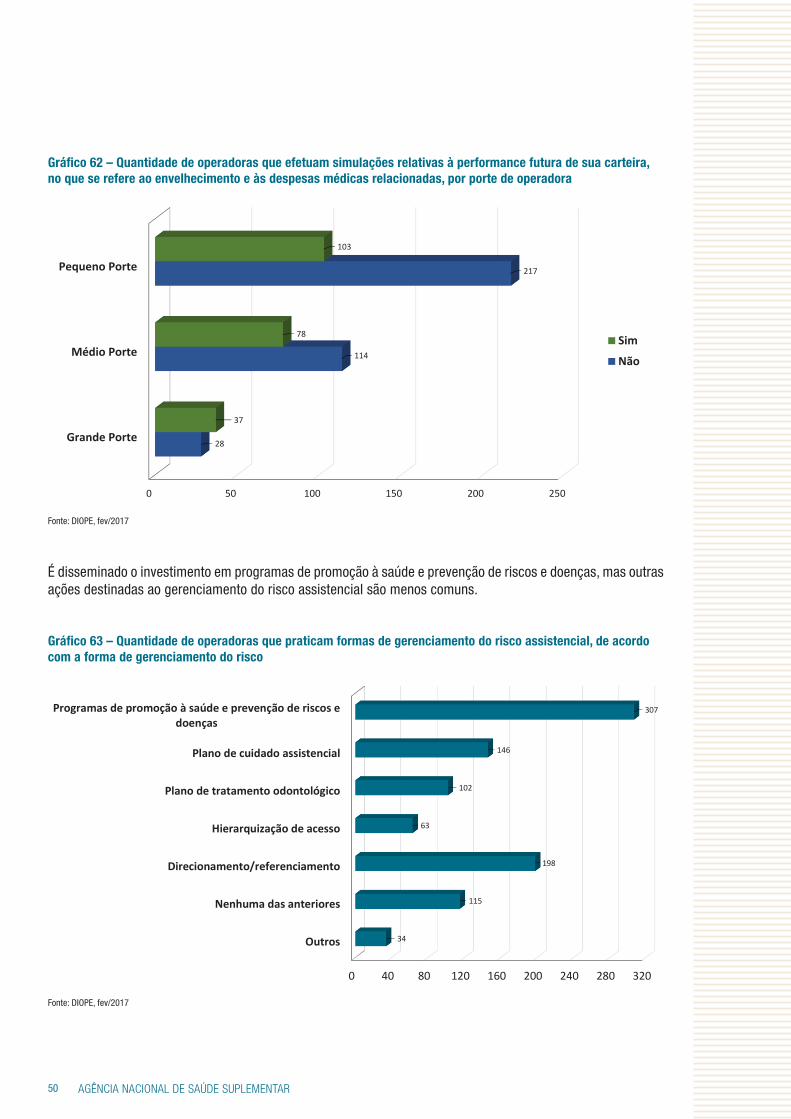

Gráfico 62 – Quantidade de operadoras que efetuam simulações relativas à performance futura de sua carteira, no que se refere ao envelhecimento e às despesas médicas relacionadas, por porte de operadora

0 50 100 150 200 250

Grande Porte

Médio Porte

Pequeno Porte

28

114

217

37

78

103

Sim

Não

Fonte: DIOPE, fev/2017

É disseminado o investimento em programas de promoção à saúde e prevenção de riscos e doenças, mas outras ações destinadas ao gerenciamento do risco assistencial são menos comuns.

Gráfico 63 – Quantidade de operadoras que praticam formas de gerenciamento do risco assistencial, de acordo com a forma de gerenciamento do risco

0 40 80 120 160 200 240 280 320

Outros

Nenhuma das anteriores

Direcionamento/referenciamento

Hierarquização de acesso

Plano de tratamento odontológico

Plano de cuidado assistencial

Programas de promoção à saúde e prevenção de riscos edoenças

34

115

198

63

102

146

307

Fonte: DIOPE, fev/2017

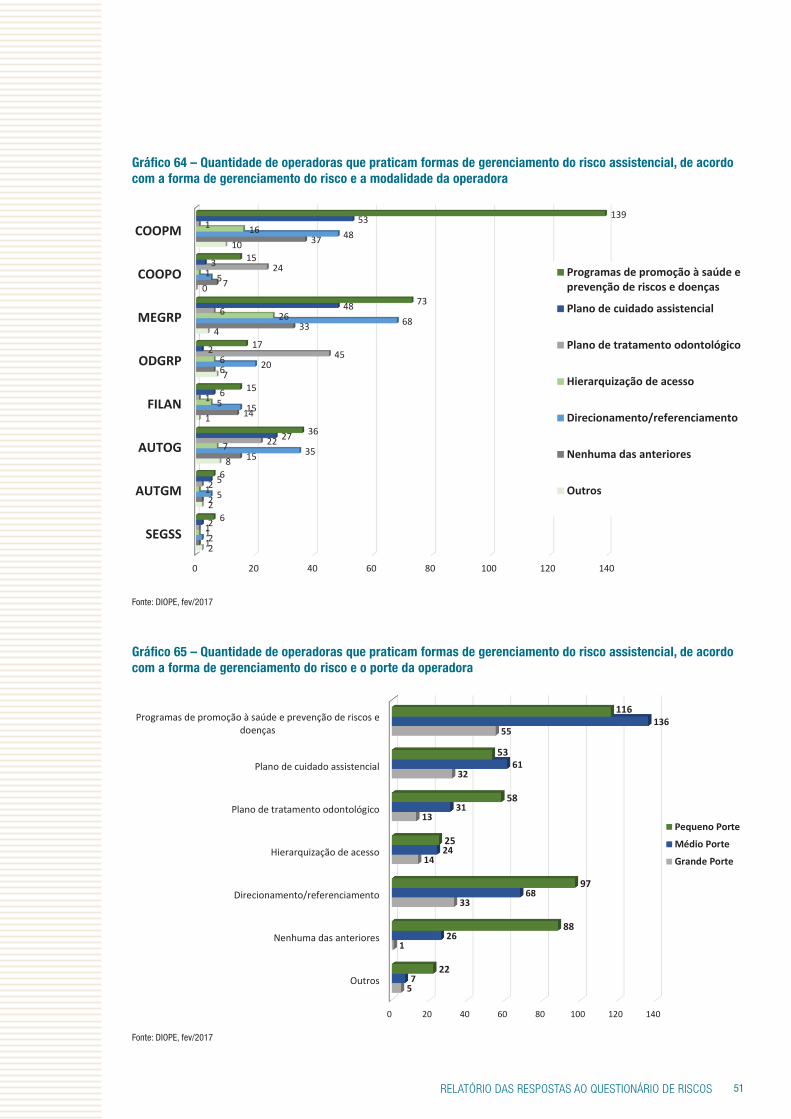

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 51

Gráfico 64 – Quantidade de operadoras que praticam formas de gerenciamento do risco assistencial, de acordo com a forma de gerenciamento do risco e a modalidade da operadora

0 20 40 60 80 100 120 140

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

2

2

8

1

7

4

0

10

1

2

15

14

6

33

7

37

2

5

35

15

20

68

5

48

1

1

7

5

6

26

1

16

1

2

22

1

45

6

24

1

2

5

27

6

2

48

3

53

6

6

36

15

17

73

15

139

Programas de promoção à saúde eprevenção de riscos e doenças

Plano de cuidado assistencial

Plano de tratamento odontológico

Hierarquização de acesso

Direcionamento/referenciamento

Nenhuma das anteriores

Outros

Fonte: DIOPE, fev/2017

Gráfico 65 – Quantidade de operadoras que praticam formas de gerenciamento do risco assistencial, de acordo com a forma de gerenciamento do risco e o porte da operadora

0 20 40 60 80 100 120 140

Outros

Nenhuma das anteriores

Direcionamento/referenciamento

Hierarquização de acesso

Plano de tratamento odontológico

Plano de cuidado assistencial

Programas de promoção à saúde e prevenção de riscos edoenças

5

1

33

14

13

32

55

7

26

68

24

31

61

136

22

88

97

25

58

53

116

Pequeno Porte

Médio Porte

Grande Porte

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR52

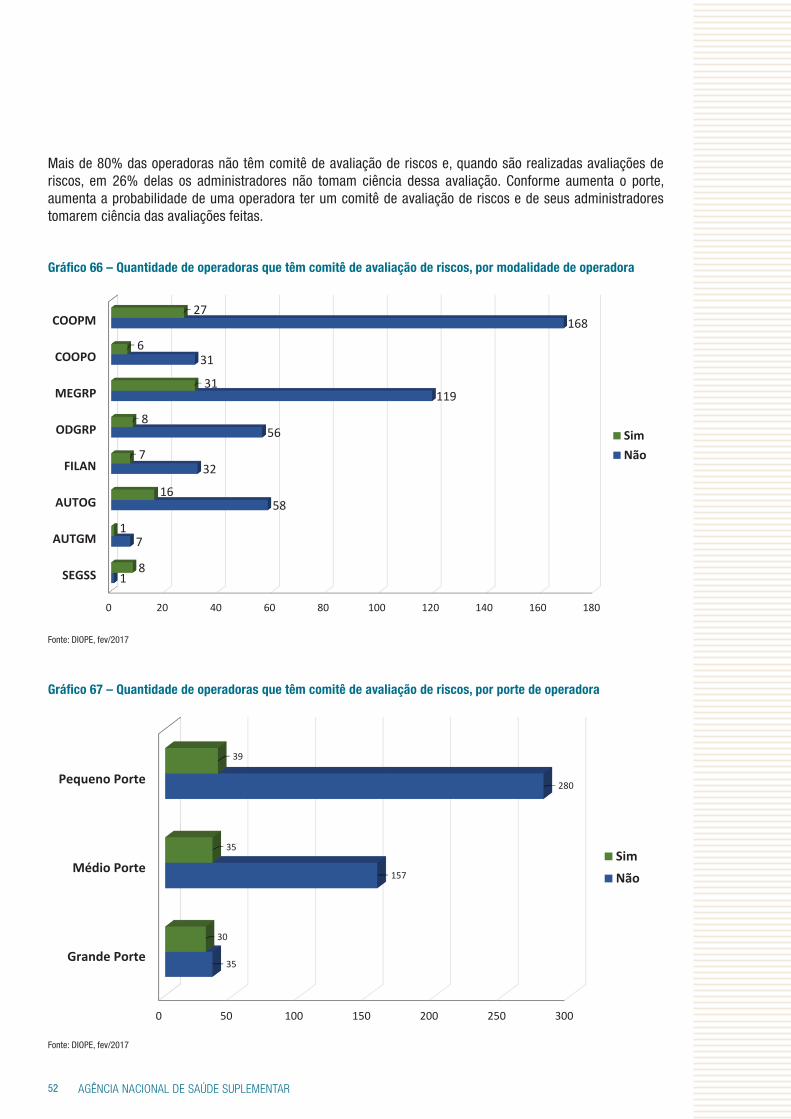

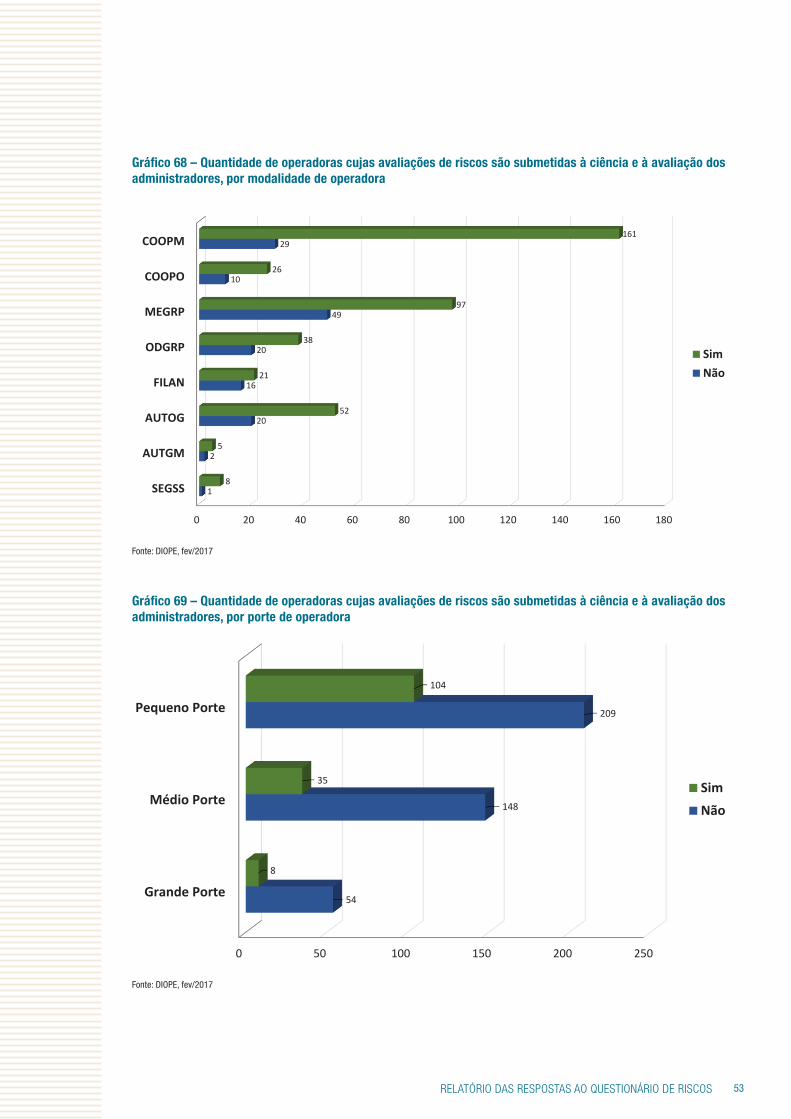

Mais de 80% das operadoras não têm comitê de avaliação de riscos e, quando são realizadas avaliações de riscos, em 26% delas os administradores não tomam ciência dessa avaliação. Conforme aumenta o porte, aumenta a probabilidade de uma operadora ter um comitê de avaliação de riscos e de seus administradores tomarem ciência das avaliações feitas.

Gráfico 66 – Quantidade de operadoras que têm comitê de avaliação de riscos, por modalidade de operadora

0 20 40 60 80 100 120 140 160 180

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

1

7

58

32

56

119

31

168

8

1

16

7

8

31

6

27

SimNão

Fonte: DIOPE, fev/2017

Gráfico 67 – Quantidade de operadoras que têm comitê de avaliação de riscos, por porte de operadora

0 50 100 150 200 250 300

Grande Porte

Médio Porte

Pequeno Porte

35

157

280

30

35

39

Sim

Não

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 53

Gráfico 68 – Quantidade de operadoras cujas avaliações de riscos são submetidas à ciência e à avaliação dos administradores, por modalidade de operadora

0 20 40 60 80 100 120 140 160 180

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

1

2

20

16

20

49

10

29

8

5

52

21

38

97

26

161

SimNão

Fonte: DIOPE, fev/2017

Gráfico 69 – Quantidade de operadoras cujas avaliações de riscos são submetidas à ciência e à avaliação dos administradores, por porte de operadora

0 50 100 150 200 250

Grande Porte

Médio Porte

Pequeno Porte

54

148

209

8

35

104

Sim

Não

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR54

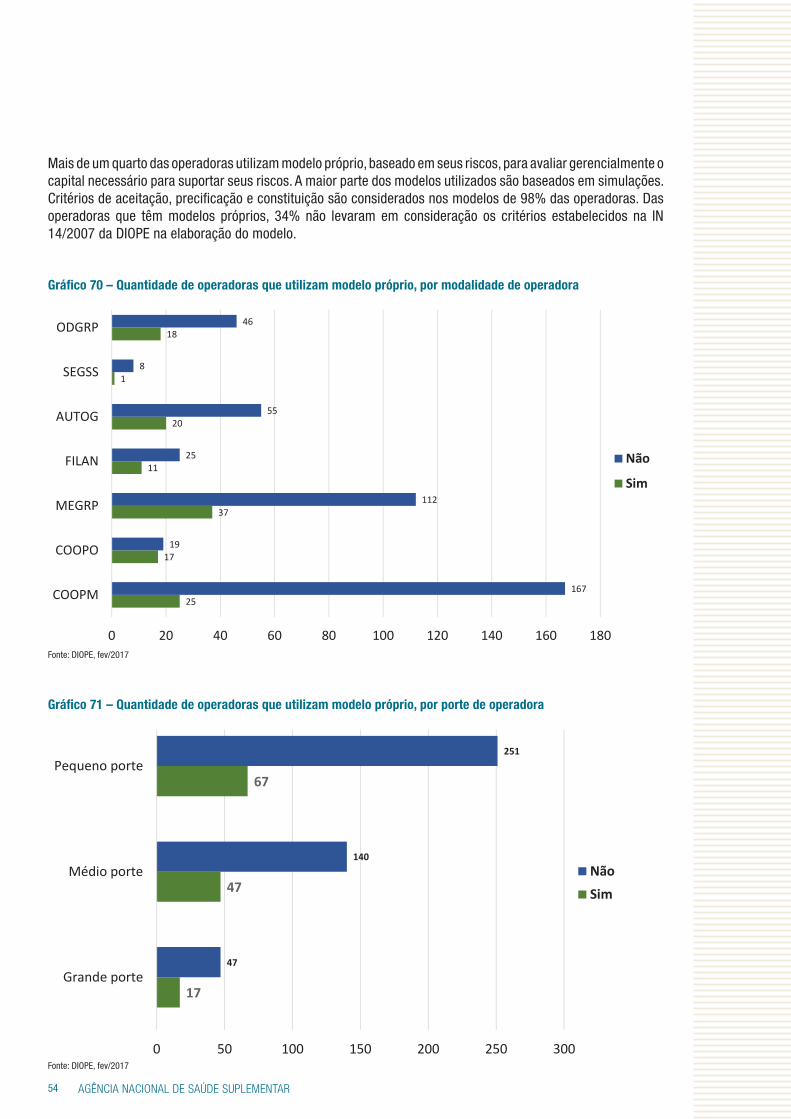

Mais de um quarto das operadoras utilizam modelo próprio, baseado em seus riscos, para avaliar gerencialmente o capital necessário para suportar seus riscos. A maior parte dos modelos utilizados são baseados em simulações. Critérios de aceitação, precificação e constituição são considerados nos modelos de 98% das operadoras. Das operadoras que têm modelos próprios, 34% não levaram em consideração os critérios estabelecidos na IN 14/2007 da DIOPE na elaboração do modelo.

Gráfico 70 – Quantidade de operadoras que utilizam modelo próprio, por modalidade de operadora

25

17

37

11

20

1

18

167

19

112

25

55

8

46

0 20 40 60 80 100 120 140 160 180

COOPM

COOPO

MEGRP

FILAN

AUTOG

SEGSS

ODGRP

Não

Sim

Fonte: DIOPE, fev/2017

Gráfico 71 – Quantidade de operadoras que utilizam modelo próprio, por porte de operadora

17

47

67

47

140

251

0 50 100 150 200 250 300

Grande porte

Médio porte

Pequeno porte

Não

Sim

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 55

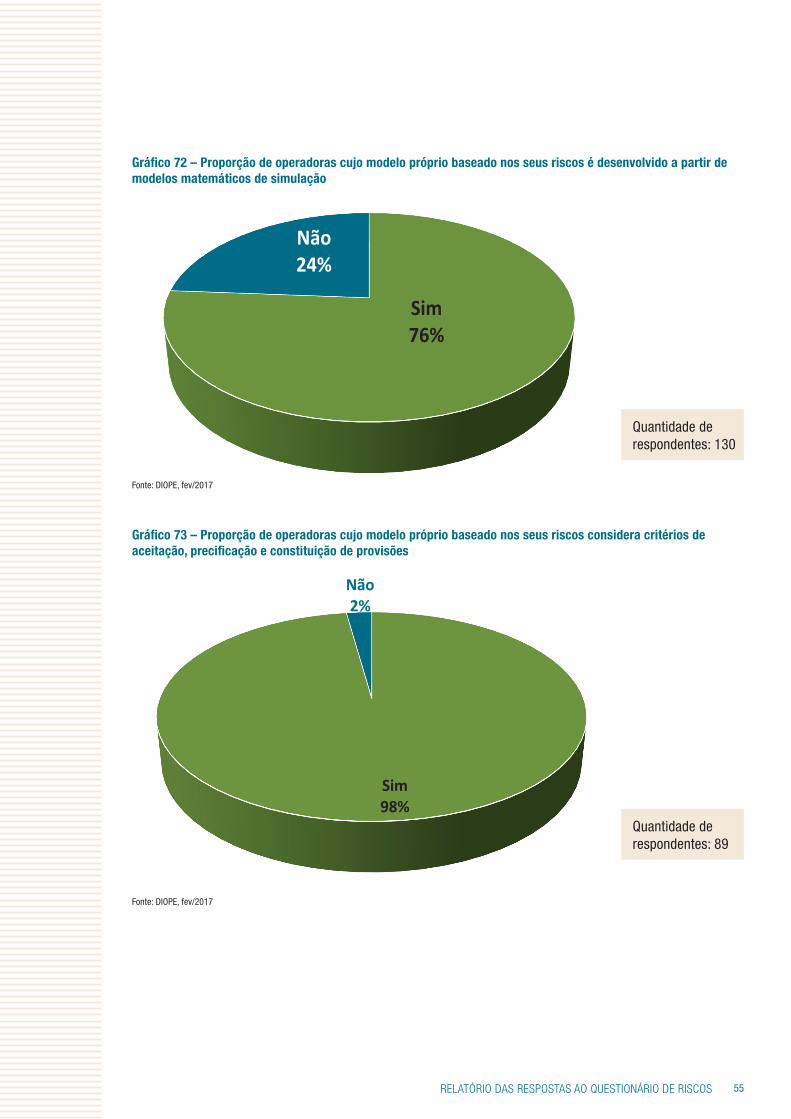

Gráfico 72 – Proporção de operadoras cujo modelo próprio baseado nos seus riscos é desenvolvido a partir de modelos matemáticos de simulação

Sim76%

Não24%

Fonte: DIOPE, fev/2017

Gráfico 73 – Proporção de operadoras cujo modelo próprio baseado nos seus riscos considera critérios de aceitação, precificação e constituição de provisões

Sim98%

Não2%

Fonte: DIOPE, fev/2017

Quantidade de respondentes: 130

Quantidade de respondentes: 89

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR56

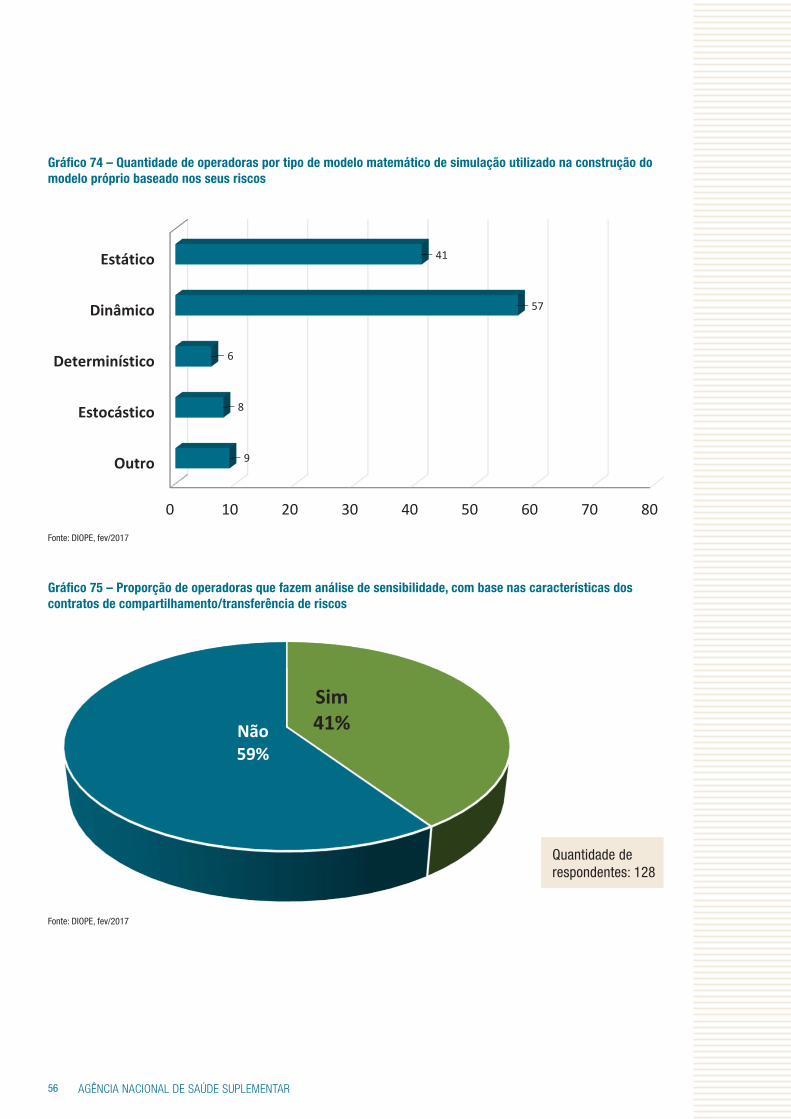

Gráfico 74 – Quantidade de operadoras por tipo de modelo matemático de simulação utilizado na construção do modelo próprio baseado nos seus riscos

0 10 20 30 40 50 60 70 80

Outro

Estocástico

Determinístico

Dinâmico

Estático

9

8

6

57

41

Fonte: DIOPE, fev/2017

Gráfico 75 – Proporção de operadoras que fazem análise de sensibilidade, com base nas características dos contratos de compartilhamento/transferência de riscos

Sim41%Não

59%

Fonte: DIOPE, fev/2017

Quantidade de respondentes: 128

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 57

Gráfico 76 – Proporção de operadoras nas quais são feitas análise de sensibilidade com base em fatores macroeconômicos nos modelos próprios

Sim59%

Não41%

Fonte: DIOPE, fev/2017

Gráfico 77 – Proporção de operadoras cujos modelos próprios levam em consideração os critérios da IN 14/2007 da DIOPE

Sim66%

Não34%

Fonte: DIOPE, fev/2017

Quantidade de respondentes: 127

Quantidade de respondentes: 123

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR58

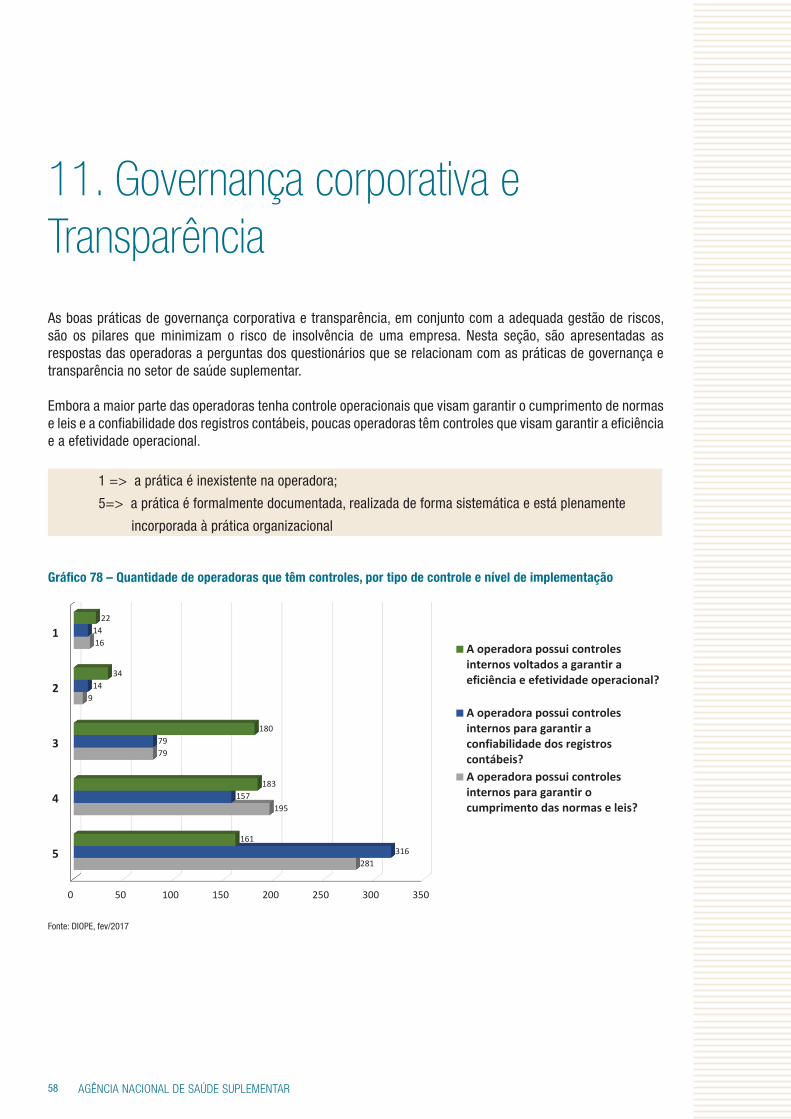

11. Governança corporativa e Transparência

As boas práticas de governança corporativa e transparência, em conjunto com a adequada gestão de riscos, são os pilares que minimizam o risco de insolvência de uma empresa. Nesta seção, são apresentadas as respostas das operadoras a perguntas dos questionários que se relacionam com as práticas de governança e transparência no setor de saúde suplementar.

Embora a maior parte das operadoras tenha controle operacionais que visam garantir o cumprimento de normas e leis e a confiabilidade dos registros contábeis, poucas operadoras têm controles que visam garantir a eficiência e a efetividade operacional.

1 => a prática é inexistente na operadora;

5=> a prática é formalmente documentada, realizada de forma sistemática e está plenamente

incorporada à prática organizacional

Gráfico 78 – Quantidade de operadoras que têm controles, por tipo de controle e nível de implementação

0 50 100 150 200 250 300 350

5

4

3

2

1

281

195

79

9

16

316

157

79

14

14

161

183

180

34

22

A operadora possui controlesinternos voltados a garantir aeficiência e efetividade operacional?

A operadora possui controlesinternos para garantir aconfiabilidade dos registroscontábeis?A operadora possui controlesinternos para garantir ocumprimento das normas e leis?

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 59

Gráfico 79 – Quantidade de operadoras de grande porte que têm controles, por tipo de controle e nível de implementação

0 45 90 135 180

5

4

3

2

1

33

28

4

0

0

43

18

4

0

0

22

22

19

1

1

A operadora possui controlesinternos voltados a garantir aeficiência e efetividade operacional?

A operadora possui controlesinternos para garantir aconfiabilidade dos registroscontábeis?

A operadora possui controlesinternos para garantir ocumprimento das normas e leis?

Fonte: DIOPE, fev/2017

Gráfico 80 – Quantidade de operadoras de médio porte que têm controles, por tipo de controle e nível de implementação

0 45 90 135 180

5

4

3

2

1

90

80

20

1

2

105

65

20

1

2

46

79

58

6

4

A operadora possui controles internosvoltados a garantir a eficiência eefetividade operacional?

A operadora possui controles internospara garantir a confiabilidade dosregistros contábeis?

A operadora possui controles internospara garantir o cumprimento dasnormas e leis?

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR60

Gráfico 81 – Quantidade de operadoras de pequeno porte que têm controles, por tipo de controle e nível de implementação

0 45 90 135 180

5

4

3

2

1

158

87

55

8

14

168

74

55

13

12

93

82

103

27

17

A operadora possui controlesinternos voltados a garantir aeficiência e efetividadeoperacional?

A operadora possui controlesinternos para garantir aconfiabilidade dos registroscontábeis?

A operadora possui controlesinternos para garantir ocumprimento das normas e leis?

Fonte: DIOPE, fev/2017

Gráfico 82 – Quantidade de operadoras que têm implementada política de prevenção contra fraudes, por nível de implementação e modalidade da operadora

0 10 20 30 40 50 60 70 80

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

4

1

16

5

14

28

7

33

3

3

24

11

21

46

14

55

2

2

23

20

19

55

9

75

0

0

6

2

4

10

1

24

0

2

7

1

6

13

6

8

1

2

3

4

5

Fonte: DIOPE, fev/2017

RELATÓRIO DAS RESPOSTAS AO QUESTIONÁRIO DE RISCOS 61

Apenas 18% das operadoras têm política de prevenção de fraudes formalmente implementada. Mesmo entre as seguradoras, apenas 44% têm política dessa natureza formalmente implementada.

Gráfico 83 – Quantidade de operadoras que têm implementada política de prevenção contra fraudes, por nível de implementação e porte da operadora

0 20 40 60 80 100 120

5

4

3

2

1

17

19

24

2

3

31

68

63

20

10

60

90

118

25

30

Pequeno Porte

Médio Porte

Grande Porte

Fonte: DIOPE, fev/2017

Gráfico 84 – Quantidade de operadoras cuja política de prevenção de fraudes abrange os seguintes escopos

0 100 200 300 400 500 600

Outros

Quando da regularização de um evento?

Quando da autorização de procedimentos?

Quando da entrada (subscrição) de novosbeneficiários?

Quando da regularização (auditoriamédica) de um evento?

319

11

1

12

6

126

58

16

59

37

105

481

533

479

507

Sim

Não

Em branco

Fonte: DIOPE, fev/2017

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR62

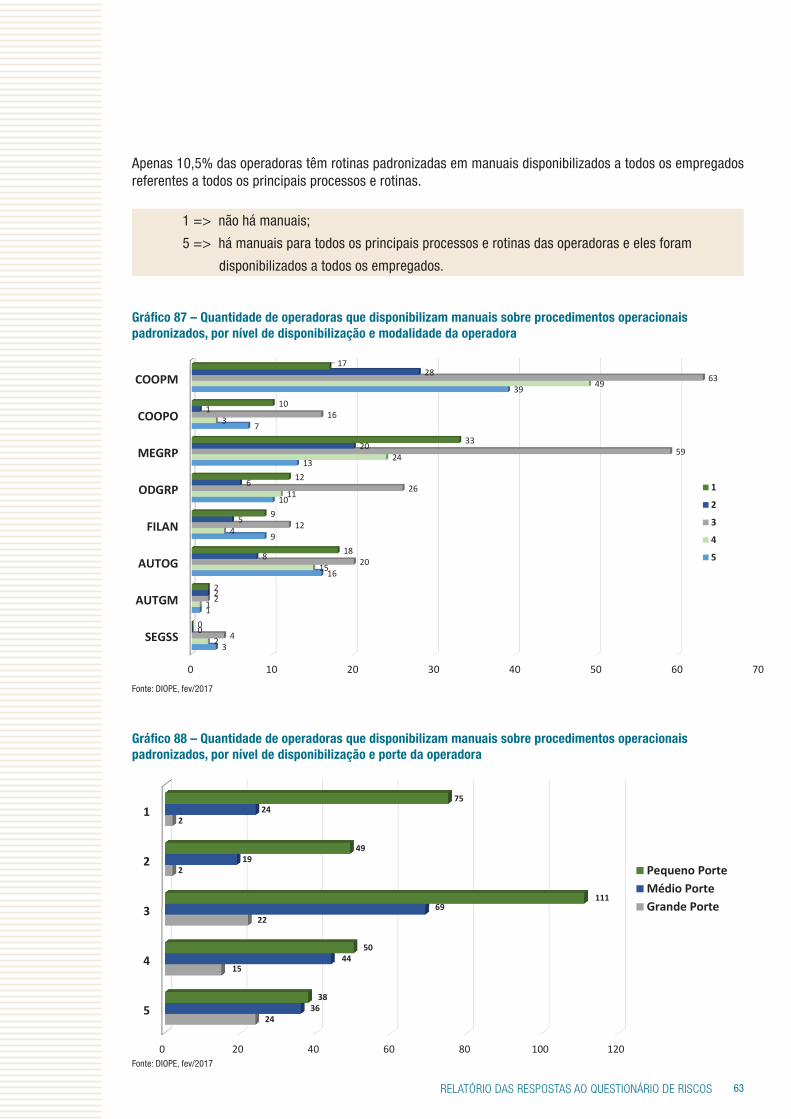

Paralelamente à implementação de política de prevenção de fraudes, seria ideal que se promovesse o treinamento contínuo de empregados e colaboradores para detectar e identificar situações que possam configurar indícios de fraude, mas apenas 10% das operadoras respondentes oferecem esse tipo de treinamento continuamente a seus funcionários e colaboradores.

1 => não há manuais;

5 => há manuais para todos os principais processos e rotinas das operadoras e eles foram

disponibilizados a todos os empregados.

Gráfico 85 – Quantidade de operadoras que oferecem treinamento quanto à identificação de indícios de fraude a seus empregados, por nível de implementação do programa de treinamento e modalidade da operadora

0 10 20 30 40 50 60 70 80

SEGSS

AUTGM

AUTOG

FILAN

ODGRP

MEGRP

COOPO

COOPM

4

0