Embed Size (px)

Citation preview

Supremo Tribunal Federal Secretaria de Controle Interno

RELATÓRIO

DE

AUDITORIA DE GESTÃO

PRESTAÇÃO DE CONTAS ANUAL

EXERCÍCIO 2013

Supremo Tribunal Federal Secretaria de Controle Interno

2

EQUIPE DE TRABALHO

Seção de Contas e Fiscalização – SECOF:

Marcio Felix de Lira, Rafael Muniz Murta, Valeska de Almeida Castro, Francisco

Sandoval Barbosa da Silveira.

Seção de Auditoria Operacional e de Gestão – SEAUD:

Cynélia Fernanda de Oliveira Castanho, Rodrigo Guedes da Silva, Sandro Jose

Hayakawa Cunha, Antônio Daniel Ribeiro Filho, Guilherme Figueiredo Oliveira França.

Seção de Análise de Licitações e Contratos – SALIC:

Alessandra da Costa Espírito Santo, Alessandro Barbosa de Lima, Marcio Pereira de

Souza, Mônica Mendes Soares.

Seção de Acompanhamento da Execução e Contabilidade Analítica – SAECO:

Tiago Rodrigues Vieira Amâncio, Raphael Yani Martins Neto, Marco Antônio Miranda

Netto, Leonora Campos Alcântara, Bernadete Menezes de Azevedo.

Seção de Análise de Atos de Gestão de Pessoal – SAGEP:

Karla Araripe Coelho de Almeida, Rafaela de Melo Pimentel, Josilene Bispo Pinheiro

Cabral, Luciana Lopes e Silva Figuerôa, Gicelia Oliveira da Silva.

Supremo Tribunal Federal Secretaria de Controle Interno

3

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................................................... 5

2. AVALIAÇÃO DA CONFORMIDADE DAS PEÇAS EXIGIDAS NOS INCISOS I e II DO ART. 13 DA

IN/TCU Nº 63/2010 ..................................................................................................................................................... 6

3. AVALIAÇÃO DOS RESULTADOS QUANTITATIVOS E QUALITATIVOS DA GESTÃO .................... 10

3.1. Da Dotação Orçamentária ........................................................................................................................ 11

3.2. Da Execução Orçamentária ...................................................................................................................... 13

3.3. Da Execução de Restos a Pagar ............................................................................................................. 14

3.4. Da Avaliação das Metas Física e Financeiras ....................................................................................... 15

3.4.1. Da Avaliação das Metas Física e Financeiras das Ações do Orçamento do STF ...................... 15

3.4.2. Da Execução das Ações Orçamentárias de Outros Órgãos ........................................................... 27

4. AVALIAÇÃO DA GESTÃO DO PATRIMÔNIO IMOBILIÁRIO .................................................................. 29

5. AVALIAÇÃO SOBRE OS INDICADORES DE DESEMPENHO DA GESTÃO ...................................... 31

5.1. Capacidade de representar, com a maior proximidade possível, a situação que a UJ pretende

medir e de refletir os resultados das intervenções efetuadas na gestão. ........................................................ 31

5.2. Capacidade de proporcionar medição da situação pretendida ao longo do tempo, por intermédio

de séries históricas. .................................................................................................................................................. 34

5.3. Confiabilidade das fontes dos dados utilizados para o cálculo do indicador, avaliando principalmente se a metodologia escolhida para a coleta, processamento e divulgação é transparente e

reaplicável por outros agentes, internos ou externos à unidade. ...................................................................... 34

5.4. Facilidade de obtenção dos dados, elaboração do indicador e de compreensão dos resultados

pelo público em geral. .............................................................................................................................................. 36

5.5. Razoabilidade dos custos de obtenção do indicador em relação aos benefícios para a melhoria

da gestão da unidade. ............................................................................................................................................. 37

6. AVALIAÇÃO DA GESTÃO DE PESSOAS .................................................................................................. 37

6.1. Avaliação da Adequabilidade da Força de Trabalho Frente às suas Atribuições ............................ 37

6.2. Observância da Legislação sobre Admissão, Remuneração, Cessão e Requisição, bem como,

se for o caso, sobre Concessão de Aposentadoria, Reformas e Pensões. .................................................... 56

6.3. Consistência dos Controles Internos Administrativos Relacionados à Gestão de Pessoas........... 57

6.4. Qualidade dos Registros Pertinentes no Sistema Contábil e nos Sistemas Corporativos

Obrigatórios ............................................................................................................................................................... 57

6.5. Qualidade do Controle do STF para Identificar e Tratar de Acumulações Ilegais de Cargos ........ 58

Supremo Tribunal Federal Secretaria de Controle Interno

4

6.6. Ações e Iniciativas para a Substituição de Terceirizados Irregulares, Inclusive Estágio e

Qualidade de Execução do Plano de Substituição Ajustado com o Ministério do Planejamento ................ 59

7. AVALIAÇÃO DA GESTÃO DE COMPRAS E CONTRATAÇÕES ........................................................... 59

7.1. Regularidade dos processos licitatórios e das contratações e aquisições feitas por inexigibilidade

e dispensa de licitação ............................................................................................................................................. 59

7.2. Regularidade das Contratações realizadas por procedimentos licitatórios ....................................... 60

7.3. Avaliação da Qualidade dos Controles Internos Administrativos Relacionados à Atividade de Compras e Contratações ......................................................................................................................................... 62

7.4. Utilização de Critérios de Sustentabilidade Ambiental nas Aquisições e Contratações de Bens .. 62

8. AVALIAÇÃO OBJETIVA SOBRE A GESTÃO DE TECNOLOGIA DA INFORMAÇÃO - TI ................. 63

9. AVALIAÇÃO DA QUALIDADE E SUFICIÊNCIA DOS CONTROLES INTERNOS ............................... 65

10. CONCLUSÃO ............................................................................................................................................. 68

11. ANEXOS ...................................................................................................................................................... 69

ANEXO I Dispensa de Licitação – Análise SCI .................................................................................................... 69

ANEXO II Amostra dos Processos Licitatórios Analisados pela SCI – 2013 .................................................. 72

Supremo Tribunal Federal Secretaria de Controle Interno

5

Unidade Gestora: 040001 - Supremo Tribunal Federal

Unidade Orçamentária: 10101

Objeto: Prestação de Contas Anual

Exercício: 2013

1. INTRODUÇÃO

O presente Relatório de Auditoria de Gestão, peça integrante do Processo Anual de Contas, trata dos exames sobre os atos e fatos da gestão, referentes ao exercício de 2013, sob a responsabilidade dos dirigentes do Supremo Tribunal Federal, em consonância com os artigos 70 a 74 da Constituição Federal, bem como em atendimento aos conteúdos gerais e específicos fixados pela Instrução Normativa TCU nº 63/2010, alterada pela Instrução Normativa TCU nº 72/2013, e pelas Decisões Normativas TCU nº 132/2013 e nº 127/2013, além das orientações dispostas na Portaria TCU nº 175/2013.

Em conformidade ao disposto no § 1º do art. 10 da Decisão Normativa nº 132/2013, informamos, a seguir, a metodologia utilizada para a avaliação dos resultados da gestão.

A avaliação apresentada é resultado dos exames realizados pela Secretaria de Controle Interno – SCI sobre os atos e fatos da gestão orçamentária, financeira, patrimonial, operacional e contábil realizados no Supremo Tribunal Federal durante o exercício de 2013.

Os procedimentos adotados para a realização desses trabalhos utilizaram as técnicas usuais de auditoria pública, envolvendo, entre outros, a análise documental, entrevistas com os gestores, a conferência de cálculos, o exame dos registros, a inspeção física e a aplicação de questionário.

Para elaboração do presente relatório utilizou-se como suporte os trabalhos desenvolvidos pela Secretaria de Controle Interno durante o exercício sob análise e as conclusões da auditoria anual de contas, tendo como referencia os conteúdos indicados no Quadro 1 do Anexo IV da Decisão Normativa n° 132/2013,.

Nesse ponto, cabe esclarecer que alguns itens previstos no referido normativo não foram abordados no presente relatório, de acordo com as justificativas a seguir:

Avaliação da gestão das transferências concedidas mediante convênio, contrato de repasse, termo de parceria, termo de cooperação, termo de compromisso ou acordos, ajustes ou instrumentos congêneres (Quadro 1, Anexo IV, item 5) :

Não foram identificados no SIAFI registros contábeis que caracterizassem essas operações.

Supremo Tribunal Federal Secretaria de Controle Interno

6

Avaliação de passivos assumidos pela UJ sem prévia previsão orçamentária ou creditícia ou de recursos (Quadro 1, Anexo IV, item 7):

Relativamente aos passivos assumidos pela UJ sem prévia previsão orçamentária, verificou-se que o saldo da conta 2.1.2.1.1.11.00, que representa o lançamento dos valores relativos ao Reconhecimento de Passivos por Insuficiência de Créditos ou Recursos, permaneceu estático durante todo o exercício de 2013. Dessa forma, conclui-se que o STF não apresentou passivos sem a previsão orçamentária de créditos ou recursos.

Avaliação da gestão da UJ sobre as renúncias tributárias praticadas (Quadro 1, Anexo IV, item 10):

O Supremo Tribunal Federal não é ente arrecadador de impostos ou contribuições.

Cabe informar, ainda, que não foi contemplado neste relatório o item 6 do Anexo III à Decisão Normativa nº 132 (Relatório do órgão, instância ou área de correição com relato sucinto dos fatos apurados no exercício ou apuração pela comissões de inquérito em processos administrativos disciplinares instaurados na UJ com o intuito de apurar dano ao Erário, fraudes ou corrupção). Em função de não ter ocorrido situações assim tipificadas, não foram instituídas comissões de sindicância para esse fim.

2. AVALIAÇÃO DA CONFORMIDADE DAS PEÇAS EXIGIDAS NOS INCISOS I E II DO ART. 13 DA IN/TCU Nº 63/2010

O dirigente máximo do Supremo Tribunal Federal encaminhou, tempestivamente por meio eletrônico, nos termos da IN-TCU nº 63/2010, alterada pela IN-TCU nº 72/2013, o Relatório de Gestão dos responsáveis por esta Unidade Jurisdicionada, nos padrões de organização e conteúdos definidos pela DN-TCU nº 127/2013, e nas orientações e formatos previstos na Portaria-TCU nº 175/2013.

Em que pese à estrutura e à apresentação gráfica do Relatório de Gestão, cumpre registrar os seguintes pontos:

Ausência de capa para o relatório;

a lista de quadros não apresenta numeração sequencial.

Acerca do conteúdo do Relatório de Gestão, preliminarmente, foram evidenciadas as situações registradas a seguir, os quais não comprometem o conteúdo informado, nem tampouco o julgamento das contas:

no Subitem 2.1 – Planejamento do STF, não foram mencionados (fl. 16):

o tratamento dos riscos identificados para o alcance dos principais objetivos estratégicos;

Supremo Tribunal Federal Secretaria de Controle Interno

7

o contexto político, econômico, ambiental, tecnológico e social em que foram elaboradas as estratégias, de forma a identificar os aspectos que influenciaram no nível macro as decisões da gestão.

no Subitem 2.1.3 – Estratégias de atuação frente aos objetivos, fl 19, faltou a menção da perspectiva “Sociedade” antes do tema “Prestação Jurisdicional”.

no Subitem 2.2.3.1 – Ações OFSS, consta divergência de valor no quadro A.2.2.3.1 ,fl. 25, referente à execução orçamentária e financeira, Ação 0181 – Pagamento de Aposentadoria e Pensões - Servidores Civis, no campo despesa paga. O valor apurado da despesa liquidada foi R$ 105.833.504,35 e o valor informado da despesa paga foi R$ 105.833.054,35.

no Subitem 2.2.3.1 – Ações OFSS, consta divergência de valor no quadro A.2.2.3.1, fl. 27, referente à execução orçamentária e financeira, Ação 1C15 – Implantação de Sistema Integrado de Gestão da Informação Jurisdicional no STF, no campo despesa paga. O valor informado de R$ 2.343.788,02 excluiu das despesas liquidadas o montante relativo aos Restos a Pagar processados inscritos em 2013, contudo o valor de R$ 2.300,00 se referia à Restos a Pagar não processados de 2012.

no Subitem 4.1.1 – Programação, consta divergência de valor no quadro A.4.1.1- Programação de despesas – grupos de despesas correntes, no campo referente à coluna de Pessoal e Encargos Sociais, fl. 63. O campo Variação (A/B-1)*100, o valor é (-4,78) e o valor informado foi (4,56).

no Subitem 4.1.2 – Movimentação de Créditos Interna e Externa, não foi inserido o valor R$ 967.732,65 no Quadro A.4.1.2.2, referente ao repasse do CNJ ao STF (créditos recebidos).

no Subitem 4.1.3.1 – Despesas totais por modalidade de contratação – créditos originários – total, consta divergência de valor no quadro A. 4.1.3.1 – Despesas por modalidade de contratação – créditos originários – total, nas colunas das despesas liquidadas e despesas pagas do ano de 2013, referentes ao item 4, letra k, fl. 66. O valor apurado foi R$ 307.252.206,36 e o valor informado foi R$ 310.097.808,16.

no Subitem 4.1.3.2 – Despesas totais por modalidade de contratação – créditos originários – executados diretamente pelo STF, consta divergência de valor no quadro A. 4.1.3.1 – Despesas por modalidade de contratação – créditos originários – valores executados, nas colunas das despesas liquidadas e despesas pagas do ano de 2013, referentes ao item 4, letra k, fl. 67. O valor apurado foi R$ 307.252.206,36 e o valor informado foi R$ 310.097.808,16.

no Subitem 4.1.3.1 – Despesas por grupo e elemento de despesa – créditos originários - total, consta divergência de valor no quadro A. 4.1.3.3 – Despesas por grupo e elemento de despesa – créditos originários - total, na coluna do RP não processados, item 3, referente

Supremo Tribunal Federal Secretaria de Controle Interno

8

ao campo restituições, fl. 68. O valor apurado foi R$ 1.232.223,66 e o valor informado foi R$ 1.230.171,17.

no Subitem 4.1.3.2 – Despesas totais por modalidade de contratação – créditos originários – executados diretamente pelo STF, não há necessidade da menção do termo “significativa”, pois não houve alteração de valores em relação à tabela anterior, fl. 67.

no Subitem 4.1.3.4 – Despesas por grupo e elemento de despesa – créditos originários – valores executados diretamente pelo STF, consta divergência de valor no quadro A. 4.1.3.4 – Despesas por grupo e elemento de despesa – créditos originários - valores executados diretamente pelo STF, na coluna do RP não processados, item 3, referente ao campo restituições, fl. 69. O valor apurado foi R$ 1.232.223,66 e o valor informado foi R$ 1.230.171,17.

No Subitem 4.1.3.5 – Despesas totais por modalidade de contratação – créditos de movimentação, consta divergência de valores no quadro A. 4.1.3.5 – Despesas por modalidade de contratação – créditos de movimentação, fl. 69. Observou-se que os valores abaixo do item 1, letra “g”, estão registrados em linha acima da devida, nas colunas das despesas liquidadas e despesas pagas, referentes ao ano de 2012. Esta situação ocorreu provavelmente pela inclusão do item 1, letra “g”, no ano de 2013. Dessa forma, registra-se seguinte:

o valor apurado do Regime Diferenciado de Contratações Públicas foi R$ 0,00, sendo que o valor informado foi R$ 12.723.14;

o valor apurado das Contratações Diretas foi R$ 12.723.14, sendo que o valor informado foi R$ 0,00;

o valor apurado da Dispensa foi R$ 0,00, sendo que o valor informado foi R$ 12.723.14;

o valor apurado da Inexigibilidade foi R$ 12.723.14, sendo que o valor informado foi R$ 0,00;

o valor apurado de Outros foi R$ 209.841,08, sendo que o valor informado foi R$ 1.197.264,17;

o valor apurado do Total foi R$ 1.197.264,17, sendo que o valor informado foi R$ 2.171.964,12.

No Subitem 4.1.3.6 – Despesas totais por grupo e elemento de despesa – créditos de movimentação, consta divergência de valores no quadro A. 4.1.3.6 – Despesas por grupo e elemento de despesa – créditos de movimentação, fl. 71, coluna do RP não processados, ano de 2012, item 3, referente aos campos “Outros serviços de terceiros PJ” e “Demais elementos do grupo”:

o valor apurado de outros serviços de terceiros PJ foi R$ 10.293,08, sendo que o valor informado foi R$ 10.434,80;

o valor apurado de demais elementos do grupo foi R$ 316,54, sendo que o valor informado foi R$ 0,00.

Supremo Tribunal Federal Secretaria de Controle Interno

9

No Subitem 4.6 – Gestão de Precatórios, não foi realizada a análise crítica, fl. 76. Neste item, deveriam ter sido mencionadas informações sobre a gestão de precatórios, incluindo informações sobre dificuldades, facilidades e riscos para dar cumprimento ao que preceitua a Constituição Federal, além de evidenciar a estrutura de controle interno existente para mitigar riscos que levem ao descumprimento do art. 100, CF/1988.

No Subitem 8.1 – Gestão Ambiental e Licitações Sustentáveis: no campo “Considerações Gerais”, fl. 106, não foi informada a metodologia usada pelo STF para analisar os quesitos (se respondido individualmente ou por grupo de pessoas; que áreas os respondentes representam, etc.).

No Subitem 8.2 – Consumo de papel, Energia Elétrica e Água: no Quadro A.8.2, fl. 106, não foram indicadas as unidades de medida utilizadas pelo STF (Ex.: resmas, quilowatt, metro cúbico etc.).

No subitem 9.4.2 – Situação do Cumprimento das Obrigações. Não foram abordados, fl. 163:

o tipo de análise, pelo STF, com intuito de identificar possíveis incompatibilidades de patrimônio com a remuneração recebida;

a forma de guarda das Declarações, diante da necessidade de preservação do sigilo fiscal das informações.

Quanto à análise dos tópicos do item 8 do Relatório de Gestão – Gestão do uso dos recursos renováveis e sustentabilidade ambiental, seguem algumas observações:

De acordo com as orientações do TCU a Administração deveria informar no Relatório de Gestão qual a política de separação de resíduos recicláveis descartados e quais as medidas para redução de consumo próprio de papel, energia elétrica e água, contemplando: o detalhamento da política adotada pela unidade para estimular o uso racional desses recursos, a adesão a programas de gestão da sustentabilidade, bem como a evolução histórica do consumo em valores monetários e quantitativos.

Segundo a DN-TCU nº 127 de 15/5/2013, antes do preenchimento do Quadro A.8.2 – que informa as adesões do STF a programas de sustentabilidade, a Administração deveria apresentar de forma detalhada a política adotada para estimular o uso racional de papel, energia elétrica e água no Tribunal, o que não foi observado no Relatório de Gestão.

Por meio de questionário encaminhado à Seção de Responsabilidade Social, a Seção de Auditoria Operacional e de Gestão verificou que além dos programas relativos à separação de resíduos descartáveis que foram informados pela Administração do STF no quadro A.8.2. (troca de coletores seletivos e implantação do Papa pilhas – postos de coleta de pilhas e baterias) o Tribunal também possui outros programas como: a) Implantação de posto de coleta para descarte correto de

Supremo Tribunal Federal Secretaria de Controle Interno

10

remédios; b) Instalação de bituqueiras para a coleta dos resíduos dos cigarros que estavam sendo jogados nos gramados externos do STF; c) Descarte ecologicamente correto da borra de café.

Além disso, a Seção de Responsabilidade Social informou ter firmado Termo de Parceria com a CAESB para aderir ao Projeto Biguá, essa iniciativa consiste na instalação de postos de coleta de óleo de cozinha nos órgãos públicos, a fim de evitar que ocorra o descarte diretamente na rede de esgoto.

Em análise ao quadro relativo à evolução histórica do consumo de água, energia elétrica e papel foi constatada divergência no campo referente à quantidade de água consumida em 2013 que deveria ser: 60.679 m³ e não 60.961 m³ como apresentado.

Verificou-se ainda a abertura do processo administrativo nº 353.657, visando à formalização da adesão do STF ao Programa A3P – Agenda Ambiental da Administração Pública, que é um programa, coordenado pelo Ministério do Meio Ambiente, com a finalidade de promover a responsabilidade socioambiental e a adoção de procedimentos, referenciais de sustentabilidade e critérios socioambientais nas atividades do setor público.

Desse modo, esta Secretaria de Controle Interno promoverá, por meio do processo nº 354.658 e em substituição à auditoria de sustentabilidade prevista para 2014, a execução do monitoramento do plano de trabalho referente à implementação das ações previstas na A3P, tais como: a) instituição de comissão gestora; b) definição plano de atividades; c) diagnóstico socioambiental; d) desenvolvimento de plano de gestão socioambiental com a definição de objetivos, projetos, atividades, ações e de metas; e) elaboração de plano de capacitação e sensibilização; f) definição de indicadores e outras medidas de avaliação e monitoramento dos resultados.

Quanto à elaboração do Relatório de Auditoria de Gestão, os itens avaliados seguiram o disposto nos conteúdos de referência indicados no Quadro 1 do Anexo IV da Decisão Normativa n° 132/2013, utilizando-se como suporte os trabalhos desenvolvidos pela Secretaria de Controle Interno durante o exercício de 2013.

3. AVALIAÇÃO DOS RESULTADOS QUANTITATIVOS E QUALITATIVOS DA

GESTÃO

Em conformidade com a Decisão Normativa TCU nº 132/2013, Anexo IV, item 2, apresenta-se a seguir a avaliação dos resultados quantitativos e qualitativos da gestão, em especial quanto a eficácia e eficiência no cumprimento dos objetivos e metas físicas e financeiras planejados para o exercício de 2013.

Para essa avaliação, inicialmente demonstra-se a composição da dotação orçamentária gerenciada pelo Supremo Tribunal Federal em 2013; apresenta-se a execução orçamentária realizada no exercício e examina-se os indicadores de metas físicas e financeiras das ações constantes do orçamento do STF.

Supremo Tribunal Federal Secretaria de Controle Interno

11

3.1. DA DOTAÇÃO ORÇAMENTÁRIA

A dotação inicial para a cobertura das despesas no exercício de 2013 do Supremo Tribunal Federal foi de R$ 519.810.690,00, consignados na Lei Orçamentária Anual – LOA. Contudo, devido à Movimentação Orçamentária Líquida (créditos adicionais + reduções orçamentárias) de R$ 15.063.478,00; à concessão de créditos por Destaque de R$ 861.244,56; e ao bloqueio para contingenciamento de R$ 2.789.421,00, a Dotação gerenciada pelo Supremo Tribunal Federal no exercício de 2013 foi de R$ 532.945.991,56.

A Tabela a seguir apresenta os dados referentes à composição desse orçamento líquido, por Programas, Ações e Planos Orçamentários.

Dotação Orçamentária - Por Programa/Ação/Plano Orçamentário – 2013 – em reais (R$)

PROGRAMA / AÇÃO / PLANO ORÇAMENTÁRIO Dotação Inicial Mov. Líquida

do Orçamento

Créditos Concedidos

Bloqueio de Créditos

Dotação Líquida

0089 - Previdência de Inativos e Pensionistas da União 99.606.050 6.600.000 - - 106.206.050

0181 - Pagamento de Aposentadorias e Pensões 99.606.050 6.600.000 - - 106.206.050

0565 - Prestação Jurisdicional no Supremo Tribunal Federal 415.723.377 12.944.741 (618.690) (2.789.421) 425.260.007

6359 - Apreciação e Julgamento de Causas no STF 142.659.200 596.669 (618.690) - 142.637.179

0001 – Julgamento de Processos 77.360.915 (3.700.000) (570.551) - 73.090.364

0002 – Capacitação de Recursos Humanos 1.850.000 - (48.140) - 1.801.860

0003 - Recuperação e Modernização das Instalações do STF

15.000.000 - - - 15.000.000

0004 - Ações de Informática 11.625.000 (1.308.225) - - 10.316.775

0005 - Segurança Institucional 36.823.285 5.008.225 - - 41.831.510

@ - Apreciação e Julgamento de Causas no STF - Crédito Extraordinário

- 596.669 - - 596.669

2549 - Comunicação e Divulgação Institucional 38.000.000 1.679 - - 38.001.679

0001 - Comunicação e Divulgação Institucional 4.000.000 - - - 4.000.000

0002 - Rádio Justiça 6.000.000 - - - 6.000.000

0003 - TV Justiça 28.000.000 - - - 28.000.000

@ - Comunicação e Divulgação Institucional - Crédito Extraordinário

- 1.679 - - 1.679

20TP - Pagamento do Pessoal Ativo da União 165.064.429 10.341.454 - - 175.405.883

09HB - Contribuição da União 28.459.144 2.004.939 - - 30.464.083

2010 - Assistência Pré-Escolar 2.134.044 - - - 2.134.044

2011 - Auxílio-Transporte 120.000 - - - 120.000

2012 - Auxílio-Alimentação 9.972.000 - - - 9.972.000

2004 - Assistência Médica e Odontológica 14.434.560 - - - 14.434.560

1C15 - Implant. de Sist. Integ. de Gestão da Informação 8.000.000 - - - 8.000.000

12QL-Ampliação da Garagem Edifício Anexo II do STF 6.880.000 - - (2.789.421) 4.090.579

0909 - Operações Especiais: Outros encargos Especiais 4.481.263 (4.481.263) - - -

00H7 – Cont. da União para Provimento de Cargos e Funções

294.942 (294.942) - - -

0C04 - Provimento de Cargos e Funções 4.186.321 (4.186.321) - - -

Total 519.810.690 15.063.478 (861.245) (2.789.421) 531.466.057

Cabe destacar que, diferentemente dos exercícios anteriores, o orçamento de 2013 apresentou mais um nível de detalhamento: o Plano Orçamentário – PO. Trata-se apenas de uma identificação, de caráter gerencial (não constante da LOA), vinculada à Ação, que tem por finalidade permitir que, tanto a elaboração quanto o acompanhamento físico e financeiro da execução, ocorram num nível mais detalhado.

Supremo Tribunal Federal Secretaria de Controle Interno

12

Com a inclusão desse identificador, ocorreram alterações importantes no orçamento do Tribunal. As Ações 4091 – Capacitação de Recursos Humanos e 11CD – Recuperação e Modernização das Instalações do STF, costumeiramente encontradas nos orçamentos dos exercícios anteriores, foram aglutinadas, transformando-se nos Planos Orçamentários 0002 e 0003 da Ação 6359 – Apreciação e Julgamento de Causas.

Verificou-se ainda que, por iniciativa da Coordenadoria de Orçamento e Finanças – COFI, a Secretaria de Orçamento Federal – SOF incluiu, entre os PO’s da Ação 6359, identificadores para os orçamentos de Ações de Informática e da Segurança Institucional, possibilitando o acompanhamento da execução dessas áreas do Tribunal.

Com essa mesma finalidade, a Ação 2549 – Comunicação e Divulgação Institucional passou a ser representada por Planos Orçamentários que permitiram verificar a execução orçamentária dos segmentos específicos da Rádio e da TV Justiça.

Em relação à composição da dotação gerenciada pela Corte em 2013, é imperioso destacar também o recebimento de créditos orçamentários no total de R$ 1.479.934,91, referentes a ressarcimentos de despesas recebidas de outros órgãos da Administração Pública. A Tabela a seguir detalha esses recebimentos.

Créditos recebidos por Destaque - Por Programa/Ação/Plano Orçamentário – 2013 – em reais (R$)

PROGRAMA / AÇÃO / PLANO ORÇAMENTÁRIO Créditos Recebidos

0568 - Prestação jurisdicional no Superior Tribunal de Justiça* 18.901

2549 - Comunicação e Divulgação Institucional 18.901

0569 - Prestação jurisdicional na Justiça Federal* 15.600

2549 - Comunicação e Divulgação Institucional 15.600

0570 - Gestão do Processo Eleitoral* 205.200

2549 - Comunicação e Divulgação Institucional 205.200

0571 - Prestação Jurisdicional Trabalhista* 272.501

2549 - Comunicação e Divulgação Institucional 144.301

4256 - Apreciação de Causas na Justiça do Trabalho 128.200

1389 - Controle da Atuação Administrativa e Financeira no Poder Judiciário* 967.733

2B65 - Apreciação e Julgamento de Processos Disciplinares 738.559

09HB - Contribuição da União 218.510

2004 – Assistência Médica e Odontológica 10.663

Total 1.479.935

*Créditos de Programas originários dos orçamentos dos seguintes órgãos: Superior Tribunal de Justiça – STJ; Conselho da Justiça Federal – CJF; Tribunal Superior Eleitoral – TSE; Tribunal Superior do Trabalho – TST; e, Conselho Nacional de Justiça – CNJ (recebidos por Destaques).

Dessa forma, considerando-se o consignado na LOA e os créditos recebidos por Destaques, o valor da dotação orçamentária no exercício foi de R$ 532.945.992,00. Esse valor diverge da informação apresentada no Relatório de Gestão no item 2.1.5: “O Programa 0565 – Prestação Jurisdicional no Supremo Tribunal Federal obteve a dotação orçamentária e financeira inicial de R$ 519.810.690,00 e final de R$ 534.874.168,00”. Percebe-se que o gestor referia-se somente aos programas consignados na Lei Orçamentária como de responsabilidade do STF e desconsiderou a concessão de créditos e o Bloqueio Orçamentário. De modo distinto, esta Secretaria de Controle Interno realizou a avaliação da execução orçamentária com base nos recursos efetivamente gerenciados pelo STF.

Supremo Tribunal Federal Secretaria de Controle Interno

13

3.2. DA EXECUÇÃO ORÇAMENTÁRIA

A execução orçamentária apresentou-se da seguinte forma: Valores liquidados de R$ 453.448.891,29 (85,08%); Restos a Pagar de R$ 30.788.124,67 (5,78%) e valores não utilizados de R$ 48.708.975,60 (9,14%).

A Tabela a seguir apresenta a execução orçamentária no Supremo Tribunal Federal em 2013, distribuída por Programas, Ações e Plano Orçamentários, partindo-se da Dotação Líquida e passando pelos grupos de valores acima descritos.

Execução Orçamentária - Por Programa/Ação/Plano Orçamentário – 2013 – em reais (R$)

PROGRAMA / AÇÃO Dotação Líquida

% Restos a

Pagar %

Valores Liquidados

% Valores não Utilizados

%

0089 - Previdência de Inativos e Pensionistas da União 106.206.050 100 91.000 0,09 105.833.504 99,65 281.546 0,27

0181 - Pagamento de Aposentadorias e Pensões 106.206.050 100 91.000 0,09 105.833.504 99,65 281.546 0,27

0565 - Prestação Jurisdicional no Supremo Tribunal Federal

425.260.007 100 30.680.694 7,21 346.151.883 81,40 48.427.430 11,39

6359 - Apreciação e Julgamento de Causas no STF 142.637.179 100 19.120.681 13,41 94.643.097 66,35 28.873.401 20,24

0001 – Julgamento de Processos 73.090.364 100 8.290.750 11,34 50.322.854 68,85 14.476.761 19,81

0002 - Capacitação de Recursos Humanos 1.801.860 100 168.840 9,37 1.350.381 74,94 282.640 15,69

0003 - Recuperação e Modernização das Instalações do STF

15.000.000 100 1.711.417 11,41 4.060.553 27,07 9.228.030 61,52

0004 - Ações de Informática 10.316.775 100 3.274.544 31,74 4.074.546 39,49 2.967.685 28,77

0005 - Segurança Institucional 41.831.510 100 5.675.130 13,57 34.238.629 81,85 1.917.751 4,58

@ - Apreciação e Julgamento de Causas no STF - Crédito Extraordinário

596.669 100 - - 596.135 99,91 534 0,09

2549 - Comunicação e Divulgação Institucional 38.001.679 100 3.941.019 10,37 22.526.529 59,28 11.534.131 30,35

0001 - Comunicação e Divulgação Institucional 4.000.000 100 387.951 9,70 3.204.479 80,11 407.570 10,19

0002 - Rádio Justiça 6.000.000 100 220.000 3,67 3.269.851 54,50 2.510.149 41,84

0003 - TV Justiça 28.000.000 100 3.333.068 11,90 16.050.519 57,32 8.616.413 30,77

@ - Comunicação e Divulgação Institucional - Crédito Extraordinário

1.679 100 - - 1.679 100 - -

20TP - Pagamento do Pessoal Ativo da União 175.405.883 100 2.680.514 1,53 171.028.707 97,50 1.696.662 0,97

09HB - Contribuição da União 30.464.083 100 74.088 0,24 30.389.995 99,76 - -

2010 - Assistência Pré-Escolar 2.134.044 100 357.263 16,74 1.776.781 83,26 - -

2011 - Auxílio-Transporte 120.000 100 3.358 2,80 102.642 85,54 14.000 11,67

2012 - Auxílio-Alimentação 9.972.000 100 5.510 0,06 9.666.490 96,94 300.000 3,01

2004 - Assistência Médica e Odontológica 14.434.560 100 769.406 5,33 13.665.154 94,67 - -

1C15 - Implant. de Sist. Integ. de Gestão da Informação 8.000.000 100 2.428.855 30,36 2.346.088 29,33 3.225.057 40,31

12QL-Ampliação da Garagem Edifício Anexo II do STF 4.090.579 100 1.300.000 31,78 6.400 0,16 2.784.179 68,06

0568 - Prestação jurisdicional no Superior Tribunal de Justiça – STJ*

18.901 100 - - 18.901 100 - -

2549 - Comunicação e Divulgação Institucional 18.901 100 - - 18.901 100 - -

0569 - Prestação jurisdicional na Justiça Federal - CJF* 15.600 100 - - 15.600 100 - -

2549 - Comunicação e Divulgação Institucional 15.600 100 - - 15.600 100 - -

0570 - Gestão do Processo Eleitoral - TSE* 205.200 100 - - 205.200 100 - -

2549 - Comunicação e Divulgação Institucional 205.200 100 - - 205.200 100 - -

0571 - Prestação Jurisdicional Trabalhista - TST* 272.501 100 15.100 5,54 257.401 94,46 - -

2549 - Comunicação e Divulgação Institucional 144.301 100 - - 144.301 100 - -

4256 - Apreciação de Causas na Justiça do Trabalho 128.200 100 15.100 11,78 113.100 88,22 - -

1389 - Controle da Atuação Administrativa e Financeira no Poder Judiciário - CNJ*

967.733 100 1.331 0,14 966.402 99,86 - -

2B65 - Apreciação e Julgamento de Processos Disciplinares

738.559 100 1.331 0,18 737.229 99,82 - -

2549 – Comunicação e Divulgação Institucional 218.510 100 - - 218.510 100 - -

2004 – Assistência Médica e Odontológica 10.663 100 - - 10.663 100 - -

Total 532.945.992 100 30.788.125 5,78 453.448.891 85,08 48.708.976 9,14

Fonte: Siafi-Gerencial. *Créditos de Programas originários dos orçamentos dos seguintes órgãos: Superior Tribunal de Justiça – STJ; Conselho da Justiça Federal – CJF; Tribunal Superior Eleitoral – TSE; Tribunal Superior do Trabalho – TST; e, Conselho Nacional de Justiça – CNJ (recebidos por Destaques).

Supremo Tribunal Federal Secretaria de Controle Interno

14

3.3. DA EXECUÇÃO DE RESTOS A PAGAR

Ao final do exercício de 2012, permaneceram a liquidar 429 empenhos, que totalizaram R$ 37.339.491,97. A Secretaria de Controle Interno realizou o exame de 100% dos empenhos inscritos em restos a pagar em 2012 para execução em 2013, a fim de verificar a obediência ao que dispõem as regras gerais para a inscrição constantes da Macrofunção SIAFI 02.03.17, principalmente quanto ao contido nas alíneas “a” e “b” do item 3.2 transcrito abaixo:

3.2 - O empenho de despesa não liquidada deverá ser anulado antes do processo de inscrição de Restos a Pagar, salvo quando:

a) vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

b) vencido o prazo de que trata o item anterior, mas esteja em curso a liquidação da despesa, ou seja, de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor.

Observou-se que, durante a execução no exercício de 2013, 117 empenhos totalizando R$ 5.447.080,61 foram cancelados integralmente pelos seus valores de inscrição, o que representou 27,27% dos empenhos inscritos e 14,59% dos valores inscritos. Por outro lado, 164 empenhos inscritos, no valor total de R$ 14.026.298,66, foram integralmente liquidados no exercício, o que correspondeu a 38,23% dos empenhos e 37,56% dos valores inscritos.

Essa constatação demonstra que há uma necessidade de ajustes pontuais dos procedimentos de avaliação para inscrição de empenhos em restos a pagar. Dessa forma, foram encaminhadas recomendações que visavam à adoção de medidas de controle adequadas e sistemáticas, objetivando contribuir para a gestão desse tema.

Em termos globais a execução de RP apresentou-se da seguinte forma: R$ 671.937,97 (1,8%) em valores a liquidar, portanto reinscritos para execução em 2014 (no exercício de 2012 esse índice foi de 16,44%); R$ 13.328.992,93 (35,70%) em valores cancelados; e R$ 23.338.561,07 (62,50%) em valores liquidados, conforme demostrado no gráfico a seguir.

37.339.492

671.938

23.338.561

13.328.993

Execução dos Restos a Pagar em 2013

Restos a Pagar Inscritos a Liquidar Liquidado Cancelado

Supremo Tribunal Federal Secretaria de Controle Interno

15

Para a execução dos Restos a Pagar de 2013 para o exercício de 2014, recomendou-se a realização de revisões trimestrais dos saldos a liquidar de empenhos inscritos em RP, a fim de se identificar possíveis resíduos dos pagamentos, e solicitou anexação da manifestação formal dos gestores quanto à inscrição de empenhos em restos a pagar, certificando-se, deste modo, quanto ao atendimento das exigências dispostas na Macrofunção SIAFI 02.03.17.

3.4. DA AVALIAÇÃO DAS METAS FÍSICA E FINANCEIRAS

Neste item, avaliou-se, por Ação, o atingimento das Metas Físicas e Financeiras planejadas para o exercício, de modo a aferir a eficácia e eficiência da gestão dos recursos disponibilizados, mediante a avaliação dos índices de execução financeira e a confrontação entre os indicadores de execução física previstos e realizados.

Dessa forma, apresenta-se a seguir resumos das análises de execução física e financeira para o exercício de 2013 e, logo após, a execução dos créditos recebidos por destaque. Ressalte-se que a avaliação da execução física foi realizada com base nas informações apresentadas no Relatório de Gestão.

3.4.1. DA AVALIAÇÃO DAS METAS FÍSICA E FINANCEIRAS DAS AÇÕES DO ORÇAMENTO DO

STF

Preliminarmente as análises, é importante ressaltar que as metas financeiras evidenciadas nos gráficos que acompanham cada avaliação foram calculadas com base na Dotação Líquida apresentada no item 3.1 deste Relatório.

AÇÃO 0181 – PAGAMENTO DE APOSENTADORIAS E PENSÕES

Para essa Operação Especial, havia sido destinado inicialmente o montante de R$ 99.606.050,00. Durante o transcorrer do exercício, foi concedido crédito suplementar no valor de R$ 6.600.000,00, resultando em uma dotação líquida final de R$ 106.206.050,00. Desse valor, foram liquidados

99,65%. Essa ação não possuía meta física relacionada.

106.206

91

105.834

282

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

16

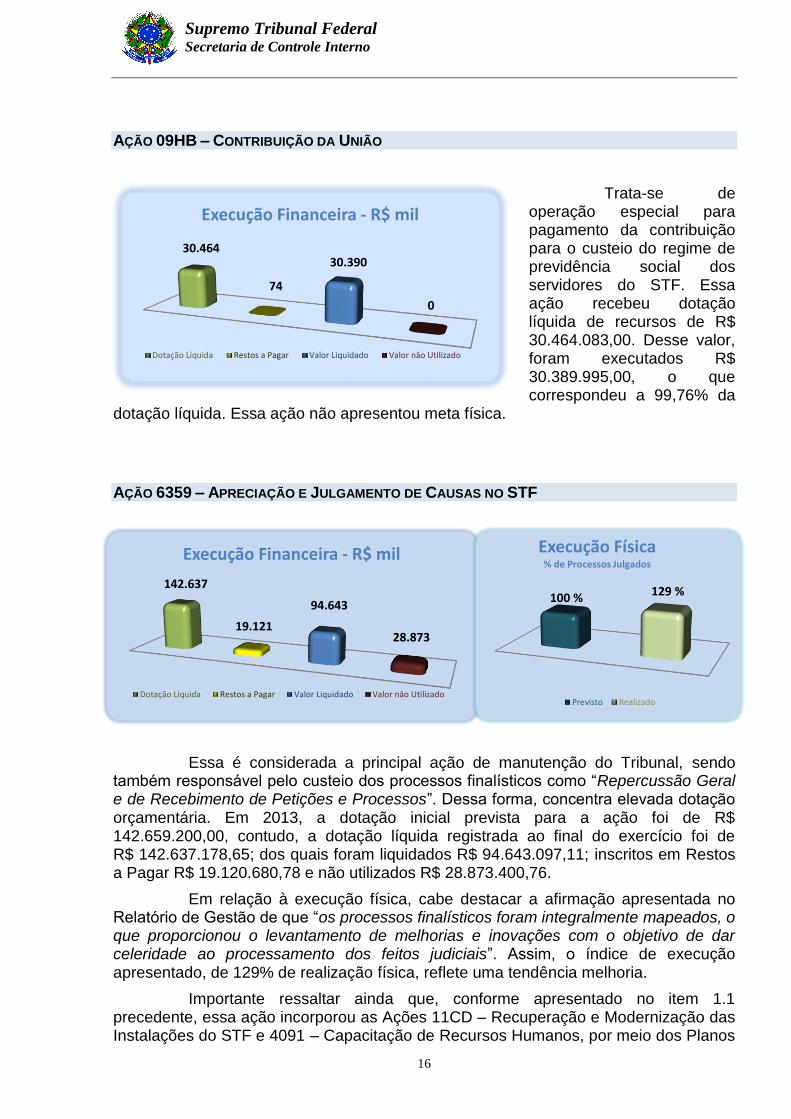

AÇÃO 09HB – CONTRIBUIÇÃO DA UNIÃO

Trata-se de operação especial para pagamento da contribuição para o custeio do regime de previdência social dos servidores do STF. Essa ação recebeu dotação líquida de recursos de R$ 30.464.083,00. Desse valor, foram executados R$ 30.389.995,00, o que correspondeu a 99,76% da

dotação líquida. Essa ação não apresentou meta física.

AÇÃO 6359 – APRECIAÇÃO E JULGAMENTO DE CAUSAS NO STF

Essa é considerada a principal ação de manutenção do Tribunal, sendo também responsável pelo custeio dos processos finalísticos como “Repercussão Geral e de Recebimento de Petições e Processos”. Dessa forma, concentra elevada dotação orçamentária. Em 2013, a dotação inicial prevista para a ação foi de R$ 142.659.200,00, contudo, a dotação líquida registrada ao final do exercício foi de R$ 142.637.178,65; dos quais foram liquidados R$ 94.643.097,11; inscritos em Restos a Pagar R$ 19.120.680,78 e não utilizados R$ 28.873.400,76.

Em relação à execução física, cabe destacar a afirmação apresentada no Relatório de Gestão de que “os processos finalísticos foram integralmente mapeados, o que proporcionou o levantamento de melhorias e inovações com o objetivo de dar celeridade ao processamento dos feitos judiciais”. Assim, o índice de execução apresentado, de 129% de realização física, reflete uma tendência melhoria.

Importante ressaltar ainda que, conforme apresentado no item 1.1 precedente, essa ação incorporou as Ações 11CD – Recuperação e Modernização das Instalações do STF e 4091 – Capacitação de Recursos Humanos, por meio dos Planos

30.464

74

30.390

0

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor nâo Utilizado

142.637

19.121

94.643

28.873

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor nâo Utilizado

100 % 129 %

Execução Física % de Processos Julgados

Previsto Realizado

Supremo Tribunal Federal Secretaria de Controle Interno

17

Orçamentários – PO’s. Além disso, foram incluídas codificações para as despesas com ações de Informática e de segurança institucional. A execução distribuída entre os PO’s que compuseram esta Ação está detalhada nos subitens a seguir.

AÇÃO 6359 – PO 0001 – JULGAMENTO DE PROCESSOS

Trata-se de Plano Orçamentário para a realização de despesas administrativas e de manutenção geral do STF, aquisição de móveis e equipamentos e aquisição de materiais de consumo.

A dotação inicial para o PO 0001 foi de R$ 77.360.915,00. No decorrer do exercício, houve

remanejamento de R$ 3.700.000,00 para o PO 0005 (Segurança Institucional). Em função de movimentações orçamentárias e de crédito, a dotação líquida foi de R$ 73.090.364,00.

Desse valor, foram executados R$ 50.322.853,57 (68,85%) e inscreveu-se em restos a pagar R$ 8.290.749,85 (11,34%). Destaca-se os Valores não Utilizados, da ordem de R$14.476.760,99 (19,81%). Em resposta ao questionamento da SCI, quanto ao elevado valor não utilizado, a Administração do Tribunal apresentou como justificativa os “grandes contratos realizados sob demanda” os quais apresentam difícil previsibilidade. Citou como exemplo os contratos referentes à manutenção e remanejamento de divisórias e à demolição. Verifica-se, portanto, necessidade de aprimoramento do planejamento e execução dessas despesas.

AÇÃO 6359 – PO 0002 – CAPACITAÇÃO DE RECURSOS HUMANOS

Este PO tem por finalidade proporcionar aos servidores do Tribunal a qualificação e o aperfeiçoamento necessários ao cumprimento de suas atribuições. A dotação inicial para este PO foi de R$ 1.850.000,00. No decorrer do ano, houve descentralização de crédito no valor de R$

48.139,76. Assim, a dotação líquida do exercício foi de R$ 1.801.860,00, da qual foram liquidados R$ 1.350.381,00 (74,94%) e inscreveu-se em restos a pagar R$ 168.840,00 (9,37%), totalizando uma execução de 84,31%, ou seja, inferior ao objetivo estratégico,

73.090

8.291 50.323

14.477

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor nâo Utilizado

1.802

169

1.350

283

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor nâo Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

18

constante da perspectiva: Pessoas e Estrutura, que visava um índice de execução de 96,13%.

Registre-se que a execução orçamentária da antiga ação 4091 apresentou queda contínua do percentual de despesas executadas nos últimos exercícios de 2012, 2011 e 2010. Após recomendações da Secretaria de Controle Interno para que a Secretaria de Gestão de Pessoas – SGP reavaliasse determinados procedimentos, observou-se, em 2013, uma melhora nos índices de execução, porém aquém do estabelecido como meta.

AÇÃO 6359 – PO 0003 – RECUPERAÇÃO E MODERNIZAÇÃO DAS INSTALAÇÕES DO

STF

Este PO trata da recuperação e modernização das instalações do Supremo Tribunal Federal, por meio de reformas estruturais, elétricas e hidráulicas, substituição de central de ar condicionado e de elevadores. Em 2013, foram registrados R$ 4.060.552,83 de valores liquidados (27,07%), contudo,

este PO apresentou um valor de R$ 9.228.030,00 de inexecução orçamentária, o que corresponde a 61,52% da dotação líquida.

A SCI solicitou manifestação da administração quanto às medidas adotadas para possibilitar a efetiva execução desse PO em 2014 e recomendou a avaliação das alternativas para o aprimoramento dos projetos e para a obtenção de autorizações. Em resposta, a Secretaria de Administração e Finanças – SAF informou que foram tomadas providências visando a efetiva implementação das demandas previstas no planejamento orçamentário, mas ressaltou que neste PO residem as despesas com maiores dificuldade de se estimar custos, uma vez que concentra grandes obras da área de engenharia do Tribunal.

AÇÃO 6359 – PO 0004 – AÇÕES DE INFORMÁTICA

O PO 0004 destina-se à prestação de serviços de atendimento, manutenção de equipamentos de informática, desenvolvimento de aplicações e softwares, contratação de serviços de informática, locação e aquisição de equipamento de softwares.

15.000

1.711 4.061 9.228

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor nâo Utilizado

10.317

3.275 4.075 2.968

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

19

Este PO teve uma dotação inicial de R$ 11.625.000,00. No mês de novembro, houve remanejamento de recursos (R$ 1.308.225,00) para atender demandas do PO 0005 – Segurança Institucional. Em função dessa alteração, a dotação líquida do PO foi de R$ 10.316.775,00.

Em 2013, foram registrados R$ 4.074.546,00 (39,49%) de liquidação; restos a pagar de R$ 3.274.544,00 (31,74%) e uma inexecução de R$ 2.967.685,00 (28,77%). A Secretaria de Tecnologia da Informação – STI (responsável pela execução do PO) apresentou como justificativas ao elevado percentual de valores não utilizados: a postergação de contratações para 2014, devido às licitações frustradas e falhas em termos de referência; descontinuidade de contratos e economia em aquisições.

Cabe, portanto, intensificar e priorizar os trabalhos de aquisições e contratações a serem realizadas neste PO, no sentido de que seja efetuado um melhor aproveitamento dos recursos dentro do próprio exercício, com vistas a reverter a inexecução orçamentária observada em 2013.

AÇÃO 6359 – PO 0005 – SEGURANÇA INSTITUCIONAL

O PO 0005 destina-se à cobertura de despesas relativamente à execução das atividades de: controle de acesso às dependências do Tribunal; segurança patrimonial, de autoridades, servidores e pessoas que demandam o STF; controle da frota de veículos oficiais e do uso da garagem; condução de veículos oficiais e de

representação; transporte de materiais; e demais assuntos correlatos.

A dotação inicial desse PO foi de R$ 36.823.285,00. No decorrer do exercício, foi necessário suplementar o PO com R$ 5.008.225,00, o correspondente a um acréscimo de 13,6%. Os recursos foram provenientes de cancelamentos de dotações de outros PO’s (“Julgamento de Processos” e “Ações de Informática”). Dessa forma, a dotação líquida foi de R$ 41.831.510,00. Desse valor, foram liquidados R$ 34.238.629,00 (81,85%); inscreveu-se em Restos a Pagar R$ 5.675.130,00 (13,57%), e não foram aproveitados recursos da ordem de R$ 1.917.751,00 (4,58%).

Registre-se que a utilização da identificação como PO das despesas relacionadas à área de Segurança Institucional possibilita acompanhar detalhadamente os gastos desse segmento específico. Em semelhança aos gastos com o PO 0004 – Ações de Informática, esses desembolsos já ocorriam em exercícios anteriores, porém, após a conversão em PO facilitou-se o acompanhamento da execução.

41.832

5.675

34.239

1.918

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

20

AÇÃO 6359 – @ – APRECIAÇÃO E JULGAMENTO DE CAUSAS NO STF – (CRÉDITO

EXTRAORDINÁRIO)

Trata-se de crédito extraordinário reaberto por meio da Portaria GP nº 37/2013. Foi reaberto o valor de R$ 5.699.563,00, do qual foram aproveitados somente R$ 596.669,00 e a diferença foi devolvida à União. A execução orçamentária se deu da seguinte forma: R$ 596.135,49 foram liquidados, restando valor não utilizado

de R$ 533,51.

AÇÃO 2549 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL

Atividade orçamentária responsável por realizar campanhas de publicidade institucional e divulgá-las por meio da mídia em geral, com o objetivo de prestar informações, em âmbito nacional, sobre as atividades institucionais do órgão, em apreço ao princípio da publicidade, possibilitando o controle social exercido pela sociedade.

Para o exercício de 2013, a dotação orçamentária dessa atividade foi inicialmente autorizada em R$ 38.000.000,00. Tendo em vista a reabertura de crédito extraordinário e o aproveitamento de R$ 1.679,00 provenientes desses recursos, a dotação líquida da ação foi de R$ 38.001.679,00. Desse valor, foram liquidados R$ 22.526.528,53 (59,28%); inscreveu-se em restos a pagar R$ 3.941.019,14 (10,37%), e não foram aproveitados recursos da ordem de R$ 11.534.131,33 (30,35%).

Em relação à execução física, verificamos informações conflitantes entre os tópicos 2.1.5 e 2.2.3.1 do Relatório de Gestão. As informações repassadas dão conta de uma realização muito superior à previsão, respectivamente tratam o total de matérias veiculadas como 80.398 e 81.031, enquanto que as previsões citadas foram 50.000 e 55.000.

597

0

596

0,534

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

55.000 81.031

Execução Física Matérias Veiculadas

Previsto Realizado

38.002

3.941

22.527

11.534

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

21

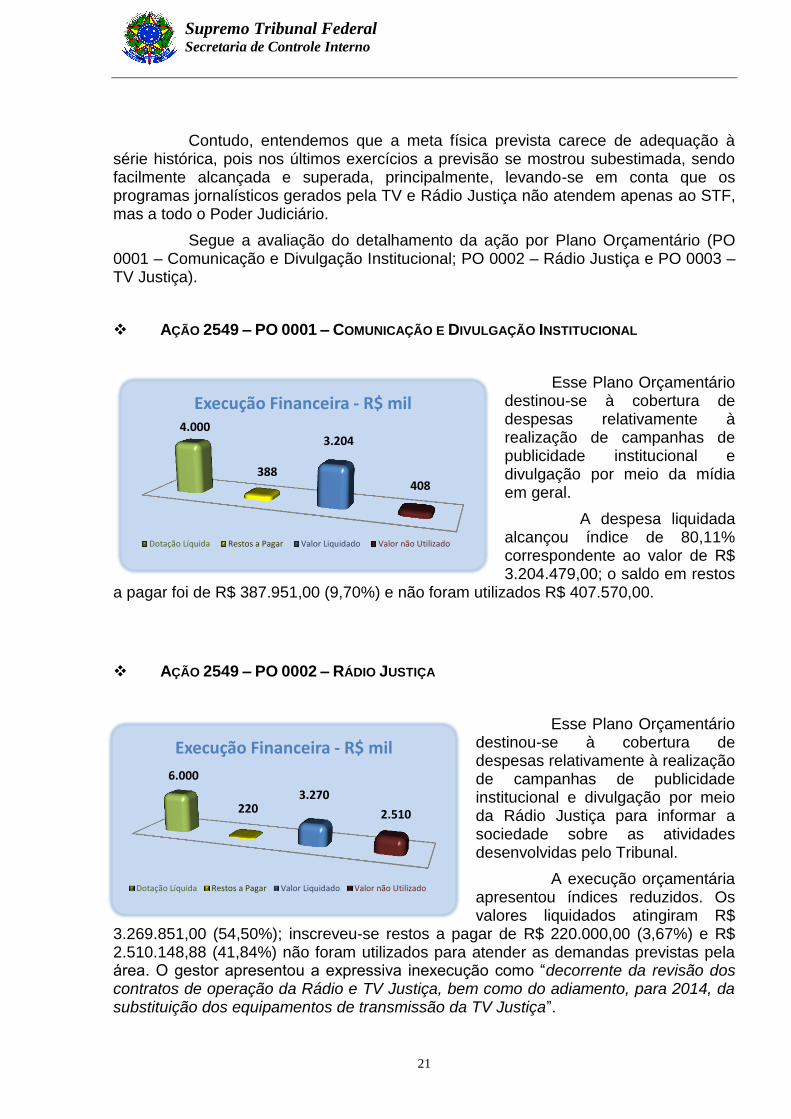

Contudo, entendemos que a meta física prevista carece de adequação à série histórica, pois nos últimos exercícios a previsão se mostrou subestimada, sendo facilmente alcançada e superada, principalmente, levando-se em conta que os programas jornalísticos gerados pela TV e Rádio Justiça não atendem apenas ao STF, mas a todo o Poder Judiciário.

Segue a avaliação do detalhamento da ação por Plano Orçamentário (PO 0001 – Comunicação e Divulgação Institucional; PO 0002 – Rádio Justiça e PO 0003 – TV Justiça).

AÇÃO 2549 – PO 0001 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL

Esse Plano Orçamentário destinou-se à cobertura de despesas relativamente à realização de campanhas de publicidade institucional e divulgação por meio da mídia em geral.

A despesa liquidada alcançou índice de 80,11% correspondente ao valor de R$ 3.204.479,00; o saldo em restos

a pagar foi de R$ 387.951,00 (9,70%) e não foram utilizados R$ 407.570,00.

AÇÃO 2549 – PO 0002 – RÁDIO JUSTIÇA

Esse Plano Orçamentário destinou-se à cobertura de despesas relativamente à realização de campanhas de publicidade institucional e divulgação por meio da Rádio Justiça para informar a sociedade sobre as atividades desenvolvidas pelo Tribunal.

A execução orçamentária apresentou índices reduzidos. Os valores liquidados atingiram R$

3.269.851,00 (54,50%); inscreveu-se restos a pagar de R$ 220.000,00 (3,67%) e R$ 2.510.148,88 (41,84%) não foram utilizados para atender as demandas previstas pela área. O gestor apresentou a expressiva inexecução como “decorrente da revisão dos contratos de operação da Rádio e TV Justiça, bem como do adiamento, para 2014, da substituição dos equipamentos de transmissão da TV Justiça”.

4.000

388

3.204

408

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

6.000

220 3.270

2.510

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

22

Dessa forma, cabe ajustar a realização das licitações envolvendo os projetos de investimentos da Rádio Justiça, juntamente à administração do Tribunal, a fim de aprimorar o aproveitamento de créditos.

AÇÃO 2549 – PO 0003 – TV JUSTIÇA

Esse Plano Orçamentário destinou-se à cobertura de despesas relativamente à realização de campanhas de publicidade institucional e divulgação por meio da TV Justiça para informar a sociedade sobre as atividades desenvolvidas pelo Tribunal.

A execução orçamentária desse PO apresentou valores

liquidados de R$ 16.050.519,33 (57,32%); restos a pagar de R$ 3.333.067,83 (11,90%) e valores não utilizados de R$ 8.616.412,24 (30,77%). A Secretaria de Comunicação Social – SCO informou que desenvolveu uma readequação estratégica para os projetos de investimentos da TV Justiça de forma segmentada, o que possibilitará mensurar o avanço e racionalizar as aquisições.

AÇÃO 2549 – @ – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL (CRÉDITO

EXTRAORDINÁRIO)

Trata-se de crédito extraordinário reaberto por meio da Portaria GP nº 37/2013. Do valor reaberto para esta Ação, na quantia de R$ 66.008,00, foram aproveitados somente R$ 1.679,00, executados pelo empenho 2013NE000353, com a aquisição de equipamentos de som e iluminação para a TV Justiça.

28.000

3.333 16.051

8.616

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

2

0

2

0

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

Supremo Tribunal Federal Secretaria de Controle Interno

23

AÇÃO 20TP – PAGAMENTO DE SERVIDORES ATIVOS

No STF é a ação responsável pelo pagamento da remuneração dos ministros e servidores ativos. A dotação inicial no valor de R$ 165.064.429,00, recebeu, no mês de maio, um crédito adicional no montante de R$ 13.065.133,00 concedido pelo Poder Executivo, elevando a dotação líquida para R$ 178.129.562,00.

Ocorreu, ainda, o cancelamento de R$ 2.723.679,00 para atender necessidade de crédito destinado à cobertura de despesas com aposentadorias e pensões. Assim, a dotação líquida final foi R$ 175.405.883,00. A despesa liquidada foi de R$ 171.028.706,81 (97,50%); o saldo em restos a pagar foi de R$ 2.680.514,00 (9,70%) e não foram utilizados R$ 1.696.662,19.

AÇÃO 12QL – AMPLIAÇÃO DA GARAGEM DO ED. ANEXO II DO STF

Trata-se de projeto orçamentário que visa ampliar a garagem para veículos, aumentando a disponibilidade de vagas na garagem aos servidores, já que as áreas limítrofes ao STF não são passíveis de construção de estacionamento externo.

Para 2013 estava prevista a dotação inicial de R$ 6.880.000,00, contudo foram contingenciados R$ 2.789.421,00, o que reduziu a dotação para R$ 4.090.579,00. Desse valor, foram liquidados somente R$ 6.400,00 (0,16%); inscritos em restos a pagar R$ 1.300.000,00 (31,78%), e não utilizados R$ 2.784.179,00 (68,06%). Uma vez que os valores inscritos em restos a pagar referem-se à contratação de Serviços Técnicos de Elaboração de Projetos, assinados em 30 de outubro (empenho 2013NE001931), atrasos na entrega dos projetos podem afetar o

175.406

2.681

171.029

1.697

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

4.091

1.300

6

2.784

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

7,00%

1,33%

Execução Física % de execução física

Previsto Realizado

Supremo Tribunal Federal Secretaria de Controle Interno

24

início do processo licitatório para contratação das obras, o que pode comprometer a execução orçamentária da dotação de 2014.

AÇÃO 1C15 – IMPLANTAÇÃO DO SISTEMA INTEGRADO DE GESTÃO DA INFORMAÇÃO NO STF

Trata-se de ação orçamentária que visa assegurar ao STF agilidade nos procedimentos e decisões judiciais e interação entre os demais órgãos do Poder Judiciário. Objetiva ampliar a cobertura e o acesso dos cidadãos à prestação jurisdicional, proporcionando maior transparência dos atos, decisões e informações de interesse da sociedade, por meio do uso de tecnologia da informação e comunicação.

Em 2013, esse projeto foi contemplado com uma dotação de R$ 8.000.000,00. Desse valor foram liquidados R$ 2.346.088,02 (29,33%); inscritos em restos a pagar R$ 2.428.855,32 (30,36%) e não aproveitados créditos da ordem de R$ 3.225.056,66 (40,31%).

As justificativas para a expressiva inexecução orçamentária desse projeto foram as mesmas apresentadas para o Plano Orçamentário 0004 – Ações de Informática, tratada no item 3.4.1.3.4, acrescentando-se falhas de ajustamentos entre a Secretaria de Tecnologia da Informação – STI, responsável pela execução do projeto, e a Secretaria de Administração e Finanças – SAF, demandante de aquisições que não lograram êxito. Cabe, dessa forma, intensificar o trabalho conjunto dessas secretarias com vistas a aprimorar a execução das despesas relacionadas às contratações e aquisições de informática que servem à administração.

AÇÃO 2004 – ASSISTÊNCIA MÉDICA E ODONTOLÓGICA

8.000

2.429 2.346 3.225

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

6,00%

3,58%

Execução Física % de Execução Física

Previsto Realizado

14.435

769

13.665

0

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

6.720

4.189

Execução Física Pessoa Beneficiada

Previsto Realizado

Supremo Tribunal Federal Secretaria de Controle Interno

25

Ação classificada como atividade, que visa proporcionar aos servidores do STF, seus dependentes e pensionistas, em caráter suplementar, condições para a manutenção da saúde física e mental.

Em 2013, a dotação total foi R$ 14.434.560,00. Desse valor, foram liquidados R$ 13.655.154,00 (94,67%) e inscritos em restos a pagar R$ 769.406,35 (5,33%), o que representou uma execução orçamentária total dos créditos. Contudo, cabe ressaltar que, em 2013, foram utilizados R$ 20.818.259,81 de recursos próprios do STF-Med, que somados aos recursos orçamentários executados, totalizaram R$ 34.483.413,46. Conclui-se que os valores disponibilizados pela Secretaria de Orçamento Federal – SOF estão aquém das demandas contidas na ação, embora tenha ocorrido o pagamento de elevada despesa de exercícios anteriores.

Em relação à execução física, é imperioso destacar que a avaliação aqui tratada refere-se às pessoas beneficiadas pelas ações empreendidas nessa atividade. Portanto, o realizado ficou muito aquém do previsto, todavia, a Secretaria de Serviços Integrados de Saúde – SIS, que responde pelo indicador Índice de Absenteísmo por Doença, informou índice abaixo da meta estipulada de 3% ao ano – 2,51% de absenteísmo, o que ratifica o compromisso do Tribunal com a prevenção à saúde do servidor.

AÇÃO 2010 – ASSISTÊNCIA PRÉ-ESCOLAR

Esta ação orçamentária visa oferecer aos servidores do STF condições adequadas de atendimento aos seus dependentes em idade pré-escolar, tendo em vista a concessão de benefício pago diretamente no contracheque, a partir de requerimento do interessado. Em 2013, foram atendidas 309 crianças – média mensal – com capacidade para o atendimento de 317 crianças. Financeiramente foram liquidados R$ 1.776.781,00 (83,26%) e inscreveu-se R$ 357.263,00 (16,74%) em restos a pagar.

2.134

357 1.777

0

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

317

309

Execução Física Criança Atendida

Previsto Realizado

Supremo Tribunal Federal Secretaria de Controle Interno

26

AÇÃO 2011 – AUXÍLIO TRANSPORTE

Atividade de natureza jurídica indenizatória, destinada ao custeio parcial das despesas realizadas com transporte coletivo dos servidores do STF. Em 2013, a dotação inicial foi reduzida para R$ 120.000,00, correspondente a um decréscimo de 71,15% em relação ao ano de 2012, foram liquidados R$ 102.642,28 (85,54%); inscritos em restos a pagar R$ 3.357,72 (2,80%) e não utilizados R$ 14.000,00 (11,67). Foram beneficiados 69 servidores, acima da meta estipulada de 56 servidores.

AÇÃO 2012 – AUXÍLIO ALIMENTAÇÃO

Atividade que a visa proporcionar aos servidores do STF, em caráter indenizatório e sob a forma de pecúnia, benefício de auxílio-alimentação pago diretamente no contracheque. Em 2013, o Tribunal concedeu benefício no valor de R$ 710,00 mensais para cada servidor.

Em 2013, a dotação líquida foi de R$ 9.972.000,00, da qual foram liquidados R$ 9.666.490,00 (96,94%); inscritos em restos a pagar R$ 5.509,98 e não aproveitados R$ 300.000,00 (3,01%). Foram beneficiados 1.146 servidores, número abaixo do previsto de 1.170 servidores.

120

3

103

14

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

56 69

Execução Física Servidor Beneficiado

Previsto Realizado

9.972

6

9.666

300

Execução Financeira - R$ mil

Dotação Líquida Restos a Pagar Valor Liquidado Valor não Utilizado

1.170

1.146

Execução Física Servidor Beneficiado

Previsto Realizado

Supremo Tribunal Federal Secretaria de Controle Interno

27

3.4.2. DA EXECUÇÃO DAS AÇÕES ORÇAMENTÁRIAS DE OUTROS ÓRGÃOS

Em 2013, o Supremo Tribunal Federal recebeu créditos de oito Ações pertencentes a programas orçamentários de outros órgãos da Administração Pública. O montante total de R$ 1.479.935,00 foi transferido por meio de destaques orçamentários para ressarcimento de despesas como: aluguel da sala do aeroporto, utilização de serviços do Tribunal, e serviços de cobertura jornalística realizada pela TV Justiça. A seguir apresentamos a análise individualizada da execução orçamentária de cada ação, apontando o órgão de origem e a destinação dos créditos recebidos.

AÇÃO 2549 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL – STJ

Esta Ação transferiu o valor total de R$ 18.900,72 para cobrir despesas de prestação de

serviços de inserção de legenda oculta nos programas de

responsabilidade do Superior Tribunal de Justiça – STJ exibidos pela TV Justiça (Acordo de Cooperação Técnica nº 12/2012). Esse acordo estabelece que o STJ deve transferir, mensalmente, até o quinto dia útil posterior ao mês de referência da despesa, recurso em favor desta Corte, por meio de destaque orçamentário.

Observando os registros no SIAFI, verificamos que as transferências não foram realizadas no prazo estipulado. As descentralizações de créditos ocorreram da seguinte forma: em 21 de março (R$ 1.210,57); em 19 de abril (R$ 1.235,15); e em 30 de dezembro (R$ 16.455,00).

No decorrer do exercício, a despesa foi executada com recursos do STF (2013NE000148), sendo a transposição da despesa realizada em 26 e 31 de dezembro (2013NE001880). Dessa forma, a liberação de recursos por ineficaz transposição de despesa ao final do exercício impossibilitou a utilização dos recursos do Tribunal em tempo hábil.

AÇÃO 2549 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL – CJF

O STF recebeu créditos no valor de R$ 15.600,34 provenientes desta Ação para cobertura de despesas com a divulgação dos atos institucionais do Conselho da Justiça Federal – CJF por intermédio da TV Justiça (Primeiro Termo Aditivo ao Acordo de Cooperação Técnica nº 003/2011 – CJF). Esse acordo estabelece que o CJF deve transferir para o STF, mensalmente, até o quinto dia útil posterior ao mês de referência da despesa, mediante destaque orçamentário.

Os registros no SIAFI informam que as transferências de recursos foram realizadas da seguinte forma: R$ 1.751,34 em 18 de abril e R$ 13.849,00 em 11 de novembro. A transposição da despesa, executada com recursos do STF, foi efetivada em 26 de dezembro (2013NE001877). A realização desse procedimento nos últimos dias do exercício inviabilizou a utilização dos recursos do orçamento do STF.

Supremo Tribunal Federal Secretaria de Controle Interno

28

AÇÃO 2549 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL - TSE

O valor total de R$ 205.200,33 foi transferido por esta Ação para atender a despesas com divulgação dos atos institucionais do Tribunal Superior Eleitoral – TSE por intermédio da TV Justiça (Primeiro Termo Aditivo ao Acordo de Cooperação Técnica nº 08/2008). O TSE deve transferir ao STF, mensalmente, até o quinto dia útil posterior ao mês de referência da despesa, por meio de destaque orçamentário. Os registros no SIAFI indicam as transferências de créditos: em 3 de março (R$ 3.392,04); em 8 de abril (R$ 8.615,29) e em 11 de novembro (R$ 193.193,00).

A despesa correu à conta de recursos do STF, sendo transposta em 26 de dezembro (2013NE001882). A liberação dos recursos ao final do exercício inviabilizou o aproveitamento da dotação própria do Tribunal.

AÇÃO 4256 – APRECIAÇÃO DE CAUSAS NA JUSTIÇA DO TRABALHO - TST

Por meio dessa Ação, créditos no valor de R$ 128.200,00 foram transferidos ao STF, visando ao ressarcimento de despesas de utilização de área restrita do Aeroporto Internacional de Brasília. O Tribunal Superior do Trabalho – TST descentralizou os créditos em 15 de março (R$ 113.100,00) e em 18 de dezembro (R$ 15.100,00). Esse valor foi empenhado por meio da Nota de Empenho 2013NE000796, sendo liquidado em sua integralidade. A despesa foi devidamente executada à conta dos recursos transferidos.

AÇÃO 2549 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL - TST

O Tribunal Superior do Trabalho – TST transferiu créditos no valor de R$ 144.300,81 para cobrir despesas de inserção de legenda oculta nos programas de responsabilidade do TST exibidos pela TV Justiça (Acordo de Cooperação Técnica nº 15/2008). A transferência de recursos ao STF deveria ter sido feita mensalmente até o quinto dia útil de cada mês, por meio de destaque orçamentário (Cláusula Terceira do Primeiro Termo Aditivo ao Acordo).

O TST transferiu os recursos da seguinte forma: em 26 de abril (R$ 22.883,87) e em 19 de dezembro (R$ 121.417,00). A transposição da despesa para liberar os recursos do STF foi realizada em 26 dezembro (2013NE001881). A realização desse procedimento nos últimos dias do exercício inviabilizou a utilização dos recursos do orçamento do STF.

AÇÃO 2B65 – APRECIAÇÃO E JULGAMENTO DE PROCESSOS DISCIPLINARES - CNJ

O Conselho Nacional de Justiça – CNJ disponibilizou os créditos, no valor total de R$ 738.559,44, para cobertura de despesas pela utilização de serviços disponibilizados ao CNJ (Protocolo de Cooperação Técnica).

Supremo Tribunal Federal Secretaria de Controle Interno

29

Inicialmente, o Segundo Protocolo de Cooperação Técnica, celebrado entre o STF e o CNJ, estabelecia que o Conselho promoveria o ressarcimento dos valores devidos pela utilização dos recursos disponibilizados quando solicitado pelo STF.

Posteriormente, o Termo de Cooperação nº 007/2013 estabeleceu que as transferências dos recursos orçamentários e financeiros devem ocorrer até 30 (trinta) dias após a publicação da Lei Orçamentária Anual.

Dessa forma, verificou-se a disponibilização de créditos em julho no valor de R$ 409.499,91, que foram complementados em dezembro no montante de R$ 329.059,54. Contudo, esses recursos foram aproveitados, por transposição das despesas, somente nos meses de novembro e dezembro. Essa medida inviabilizou o aproveitamento da dotação própria do Tribunal e resultou em créditos não utilizados.

AÇÃO 2549 – COMUNICAÇÃO E DIVULGAÇÃO INSTITUCIONAL - CNJ

Foram recebidos, em dezembro, créditos no total de R$ 218.510,00 para cobertura de despesas em contratos e atas de registros de preços gerenciados pelo STF e utilizados pelo CNJ. Esse valor foi integralmente executado via transposição de despesa, contudo, a realização desse expediente no final do exercício inviabilizou o aproveitamento dos recursos do Tribunal.

AÇÃO 2004 – ASSISTÊNCIA MÉDICA E ODONTOLÓGICA – CNJ

O CNJ disponibilizou, em dezembro, créditos no valor total de R$ 10.663,00 para cobertura de despesas pela utilização de serviços disponibilizados ao CNJ (Protocolo de Cooperação Técnica).

No decorrer do exercício, a execução da despesa foi realizada à conta de recursos do STF. Após a transferência de crédito por parte do CNJ (em 12/12/2013), houve a transposição das despesas para os empenhos emitidos à conta desses recursos nos dias 14 e 23 de dezembro. A realização da transposição no final do exercício inviabilizou o aproveitamento dos recursos do Tribunal.

4. AVALIAÇÃO DA GESTÃO DO PATRIMÔNIO IMOBILIÁRIO

Em cumprimento ao que determina a Decisão Normativa TCU nº 124, Anexo IV, item 9, de 2 de outubro de 2013, apresentamos a seguir a avaliação da gestão de bens imóveis da União, sob a responsabilidade do STF.

Supremo Tribunal Federal Secretaria de Controle Interno

30

Imóveis utilizados pelo Supremo Tribunal Federal (incluso imóveis funcionais)

Unidade Gestora - RIP Imóvel Estado de Conservação Valor Atualizado

Despesa no Exercício

Com Reforma Com Manutenção

40001 STF – RIP: 9701.22203.500-7 Sede/Anexo I 3 - Bom 56.544.425,17 - 3.635.522,39

40001 STF – RIP: 9701.22441.500-1 Anexo II A e B 2 - Muito Bom 123.470.082,63 -

Subtotal 180.014.507,80 3.635.522,39

170021 SPU/DF - RIP:9701 16338.500-0 Imóvel Funcional 1 - Ótimo 985.310,34 -

170021 SPU/DF - RIP:9701 27218.500-2 Imóvel Funcional 3 - Bom 173.457,84 -

170021 SPU/DF - RIP:9701 27216.500-1 Imóvel Funcional 1 - Ótimo 661.440,11 -

170021 SPU/DF - RIP:9701 18709.500-2 Imóvel Funcional 1 - Ótimo 621.564,50 -

170021 SPU/DF - RIP:9701 18710.500-8 Imóvel Funcional 3 - Bom 616.961,91 -

170021 SPU/DF - RIP:9701 18210.500-0 Imóvel Funcional 1 – Ótimo 1.111.695,30 -

170021 SPU/DF - RIP:9701 04810.500-9 Imóvel Funcional 1 - Ótimo 905.241,42 -

170021 SPU/DF - RIP:9701 18707.500-1 Imóvel Funcional 1 - Ótimo 1.116.874,40 -

170021 SPU/DF - RIP:9701 16424.500-8 Imóvel Funcional 3 - Bom 1.549.804,77 -

170021 SPU/DF - RIP:9701 18538.500-3 Imóvel Funcional 1 - Ótimo 1.103.955,15 -

Subtotal 8.846.305,74 0,00

Total 188.860.813,54 3.635.522,39

Fonte: SIAFI/SPIUnet

Conforme evidenciado nesta tabela, o valor dos imóveis sob a gestão da UG – 040001 – Supremo Tribunal Federal (Unidade Gestora 40001), registrado na conta patrimonial 142111002 – Edifícios, no total de R$ 180.014.507,80, refere-se aos Edifícios Sede, Anexo I e Anexo II-A e II-B do STF.

Os registros constantes do SPIUnet demonstram que, além dos imóveis relacionados no parágrafo precedente, existem outros dez bens denominados de imóveis funcionais, utilizados pelo STF e sob a gestão da UG 170021 – Superintendência do Patrimônio da União/DF, no valor total de R$ 8.846.305,00.

Convém registrar que a despesa com a manutenção de imóveis, incluindo os administrados pela UG – 170021, totalizou em 2013: R$ 3.635.522,39 e foi contabilizada pelo STF nas contas 333903024 - Materiais para Manutenção de Bens Imóveis/Instalações e 333903916 – Manutenção e Conservação de Bens Imóveis, nos valores respectivos de R$ 1.663.585,25 e R$ 1.971.937,14.

Esta Secretaria de Controle Interno – SCI reiterou, junto à administração do Tribunal, a recomendação de segregar a contabilização das despesas de manutenção por imóvel funcional, de modo a permitir a identificação dos valores gastos por imóvel. A administração informara, anteriormente, que a separação desses gastos seria realizada por controle próprio, ou seja, fora do SIAFI. Diante do fato de não restar comprovado o atendimento dessa recomendação ante a análise do Relatório de Gestão, esta SCI requisitou informações quanto à implementação desse controle com vistas à efetiva adoção em 2014.

Supremo Tribunal Federal Secretaria de Controle Interno

31

Assim, a avaliação da estrutura tecnológica para gestão desses imóveis aponta para a carência de sistema próprio de gerenciamento em 2013. No que tange à avaliação da estrutura de pessoal para gestão dos bens imóveis no STF, informamos que o gerenciamento das questões relacionadas aos imóveis sob a responsabilidade do Tribunal está a cargo da Seção de Controle do Patrimônio e da Seção de Engenharia.

Importante destacar, ainda, que um dos imóveis – o de RIP: 9701.187510.500-8 – que encontrava-se irregularmente ocupado por ex-servidor do órgão, foi devidamente reintegrado ao Tribunal em 15 de julho de 2013. Os procedimentos referentes às cobranças judiciais havidas por aluguéis estão em andamento junto aos órgãos competentes, conforme Processo Administrativo nº 317.660.

5. AVALIAÇÃO SOBRE OS INDICADORES DE DESEMPENHO DA GESTÃO

Conforme disposto no Relatório de Gestão, o modelo de Planejamento Estratégico do STF foi elaborado por uma Comissão de Planejamento Estratégico e Indicadores, composta por representantes de todas as secretarias e assessorias do STF. Como resultado, foram contemplados dez objetivos estratégicos e 23 indicadores estratégicos, desdobrados em metas de acompanhamento para 2012, 2013 e 2014.

A execução do PE é acompanhada tecnicamente pela Assessoria de Gestão Estratégica (AGE), cabendo à Comissão de Planejamento a validação da efetividade do planejamento, além de propor a revisão dos objetivos, indicadores e metas.

Com base nos indicadores apresentados no Relatório de Gestão (item 2.3.1) e nas informações contidas no portal da Gestão Estratégica na intranet do STF, foram realizadas as verificações dos resultados obtidos. Num segundo momento, essas informações foram confrontadas com os valores obtidos pelos gestores responsáveis pela coleta dos dados que compõem as variáveis desses indicadores, de modo a verificar a confiabilidade dos resultados apresentados.

Durante este processo, também foram realizadas entrevistas com esses gestores com o intuito de verificar a efetividade desses indicadores, utilizando-se como critério, entre outros, os pontos levantados no item 3, anexo IV da Decisão Normativa nº 132, do TCU, conforme disposto a seguir:

5.1. CAPACIDADE DE REPRESENTAR, COM A MAIOR PROXIMIDADE POSSÍVEL, A SITUAÇÃO

QUE A UJ PRETENDE MEDIR E DE REFLETIR OS RESULTADOS DAS INTERVENÇÕES EFETUADAS

NA GESTÃO.

As metas estratégicas e institucionais e seus respectivos indicadores foram definidos considerando quatro perspectivas: I – sociedade; II – institucional; III - processos internos e IV - pessoas e estrutura.

Na elaboração dos indicadores, buscou-se alinhá-los aos temas e aos respectivos objetivos definidos quando da elaboração do Planejamento Estratégico do

Supremo Tribunal Federal Secretaria de Controle Interno

32

STF – Ciclo 2012/2014. Dessa forma, pretende-se que esses indicadores sejam capazes de mensurar e refletir os resultados dos projetos estratégicos, tanto no tocante às intervenções efetuadas na gestão, como no alcance dos objetivos estratégicos.

Nesse contexto, dentro da perspectiva Sociedade foram definidos como temas a Prestação Jurisdicional e a Transparência.

Quanto ao tema Prestação Jurisdicional, cujo objetivo é o de promover maior celeridade nos trâmites, foram definidos quatro indicadores. Na avaliação desta SCI os indicadores têm a capacidade de representar a situação que se pretende medir, podendo também refletir as intervenções efetuadas na gestão no alcance dos objetivos estratégicos.

Dentre as intervenções adotadas, verificou-se que a implementação de um modelo diferenciado de estatísticas processuais possibilitou melhor análise do tempo de tramitação e do estoque contingenciado de processos, bem como do impacto de casos de indicativo de Repercussão Geral no Poder Judiciário.

No mesmo enfoque, o gestor cita a necessidade de se incrementar a força de trabalho e de melhorar a capacitação dos servidores, de forma a dar maior celeridade aos processos que envolvam casos de maior complexidade. Os resultados efetivos dessas ações, caso devidamente implementadas, serão objeto de análise nos próximos exercícios.

Deve-se considerar, também, no caso do Indicador de Impacto de Repercussão Geral - IMRG a forte relação de dependência com os dados informados pelos outros tribunais. Apesar da intensa participação do Conselho Nacional Justiça na coleta e na sistematização desses dados, resultando em um aprimoramento no sistema de coleta, não se atingiu o grau de abrangência necessária, nem tampouco precisão no recebimento das informações por esses tribunais.

Nesse caso, uma vez que o indicador recebe influência externa nos resultados, pode eventualmente não refletir na totalidade as intervenções efetuadas na gestão.

Conforme apresentado no Relatório de Gestão, no que tange ao tema Transparência foram adotados dois indicadores. Na avaliação realizada pela SCI, verificou-se que os indicadores têm a capacidade de representar a situação que se pretende medir. Contudo, não houve possibilidade de concluir se o Indicador de Qualidade das Informações Institucionais IQINF poderia refletir as intervenções na gestão, uma vez que esse indicador não foi implementado no exercício sob análise.

Sob o enfoque da perspectiva Institucional, definiu-se como único tema a Articulação Institucional. Dentro desse contexto, adotou-se como índice de mensuração o Indicador de Parcerias Vigentes Efetivas – IPEF.

No tocante a esse indicador, não se vislumbra que a efetividade das parcerias possa refletir determinada situação ou o resultado das intervenções realizadas pelos gestores. A auditoria realizada confirmou que o gestor já havia detectado essa inconsistência e solicitado a retirada desse indicador para os exercícios seguintes.

Já sob a perspectiva Processos Internos foram adotados dois temas atinentes à Qualidade e Gestão e ao Planejamento e Comunicação.

Supremo Tribunal Federal Secretaria de Controle Interno

33

Na análise efetuada, verificou-se que os indicadores definidos para o tema Qualidade e Gestão atendem aos requisitos quanto às situações que se pretendem medir, sendo também úteis para se verificar se os resultados alcançados são reflexos das intervenções dos gestores. O mesmo cenário é verificado quanto aos três indicadores vinculados ao tema Planejamento e Comunicação.