Embed Size (px)

Citation preview

1

RELATÓRIO DE

GERENCIAMENTO DE RISCOS

PILAR 3 – DISCIPLINA DE MERCADO

2º TRIMESTRE - 2012

2

ÍNDICE

1. INTRODUÇÃO....................................................................................................... 3

2. INSTITUCIONAL................................................................................................... 3

3. GERENCIAMENTO DE RISCOS................................................................................ 4

4. TIPOS DE RISCOS FINANCEIROS............................................................................ 4

5. ESTRUTURA DE GERENCIAMENTO DE RISCOS.......................................................... 5

5.1. RESPONSABILIDADES.................................................................................... 6

6. RISCO DE CRÉDITO.............................................................................................. 7

6.1. GERENCIAMENTO DE RISCO DE CRÉDITO......................................................... 8

6.2. CLASSIFICAÇÃO DE RISCO (RATING)............................................................... 8

6.3. MITIGAÇÃO DO RISCO DE CRÉDITO............................................................... 9

6.4. EXPOSIÇÃO AO RISCO DE CRÉDITO................................................................. 10

6.5. EXPOSIÇÃO POR FATOR DE RISCO................................................................... 10

6.6. EXPOSIÇÃO POR PAÍSES E REGIÕES................................................................. 11

6.7. EXPOSIÇÃO POR SETOR ECONÔMICO............................................................... 11

6.8. EXPOSIÇÃO POR FAIXA DE ATRASO.................................................................. 11

6.9. CONCENTRAÇÃO DOS DEZ MAIORES DEVEDORES.............................................. 12

6.10. OPERAÇÕES BAIXADAS PARA PREJUÍZO.......................................................... 12

6.11. MONTANTE DE PROVISÕES PARA PERDAS....................................................... 12

6.12. PARCELA DO PEPR POR FATOR DE PONDERAÇÃO.............................................. 13

6.13. DOCUMENTO REGULATÓRIO.......................................................................... 13

7. RISCO OPERACIONAL............................................................................................ 13

7.1. PLANO DE CONTINUIDADE DE NEGÓCIOS......................................................... 14

7.2. DOCUMENTO REGULATÓRIO............................................................................ 14

8. RISCO DE MERCADO............................................................................................. 15

8.1. VALIDAÇÃO DO MODELO – BACKTESTING......................................................... 16

8.2. DOCUMENTO REGULATÓRIO............................................................................ 16

8.3. DERIVATIVOS............................................................................................... 16

9. RISCO DE LIQUIDEZ.............................................................................................. 17

9.1. DOCUMENTO REGULATÓRIO............................................................................ 17

10. GESTÃO DE CAPITAL........................................................................................... 18

10.1. APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR)........................................... 19

10.2. APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA EXIGIDO (PRE)........................... 19

10.3. DOCUMENTO REGULATÓRIO.......................................................................... 20

11. ÍNDICE DE BASILÉIA........................................................................................... 20

3

1. INTRODUÇÃO

No decorrer dos anos o Comitê de Basiléia vem criando instrumentos para assegurar a

estabilidade e solidez no setor bancário internacional.

O advento do Novo Acordo de Basiléia, conhecido como Basiléia II, fez com que as

Instituições Financeiras implementassem mecanismos para a adequação de suas

estruturas de Gerenciamento de Riscos, para um controle mais rigoroso de seus riscos.

Além das exigências determinadas pelos Órgãos Reguladores, o Basiléia II permite que as

Instituições utilizem modelos próprios para mensuração e controle dos riscos inerentes as

suas atividades.

O Novo Acordo de Basiléia (Basiléia II) está fundamentado em três Pilares:

Pilar I – Requerimento Mínimo de Capital: As Instituições devem ter capital mínimo

para fazer frente aos riscos assumidos (Riscos: Crédito, Mercado e Operacional);

Pilar II – Supervisão Bancária: A Supervisão avalia como as Instituições estão

adequando seu capital em relação aos riscos assumidos;

Pilar III – Disciplina de Mercado: As Instituições passam a informar suas estruturas de

gerenciamento de riscos aos agentes de mercado.

Em continuidade ao processo de implementação das recomendações do Basiléia II e as

exigências do BACEN, o Banco Yamaha Motor do Brasil S.A. publica este relatório (Pilar 3 –

Disciplina de Mercado) com intuito de apresentar maior transparência na Gestão de Riscos

aos seus clientes, concessionários, colaboradores, acionistas e agentes de mercado.

2. INSTITUCIONAL

O Banco Yamaha Motor do Brasil S.A., foi criado em Outubro de 2008, com o objetivo de

oferecer produtos e serviços sob medida para os clientes da Rede de Concessionárias

Yamaha. Estamos ligados diretamente à Yamaha Motor do Brasil Ltda., que pertence ao

Grupo Yamaha Motor Company, atuando em mais de 104 países.

4

A missão do Banco Yamaha Motor do Brasil S.A. é oferecer serviços financeiros

competitivos e rentáveis, fortalecendo os negócios do Grupo Yamaha e satisfazendo as

expectativas de nossos clientes, concessionários, colaboradores e acionistas.

3. GERENCIAMENTO DE RISCOS

O Gerenciamento de Riscos do Banco Yamaha Motor do Brasil S.A. tem por objetivo

identificar, mensurar, controlar e mitigar os riscos associados à Instituição.

Para o Gerenciamento de Riscos da Instituição são utilizadas as práticas mais aceitas pelo

mercado, além de atender todos os requerimentos dos Órgãos Reguladores.

4. TIPOS DE RISCOS FINANCEIROS

Em virtude da complexidade dos produtos e serviços oferecidos aos seus clientes, o Banco

Yamaha Motor do Brasil S.A. está exposto a diversos Riscos Financeiros. Dentre os

principais riscos inerentes a atividade da Instituição, destacamos:

RISCO DE CRÉDITO: É a possibilidade de ocorrência de perdas associadas ao não

cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras

nos termos pactuados, à desvalorização de contrato de crédito decorrente da

deterioração na classificação de risco do tomador, à redução de ganhos ou

remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

RISCO DE MERCADO: É a possibilidade de ocorrência de perdas resultantes da

flutuação nos valores de mercado de posições detidas por uma instituição financeira.

RISCO DE LIQUIDEZ: É a ocorrência de descasamentos entre pagamentos e

recebimentos, que possam afetar a capacidade de pagamento da instituição, levando-se

em consideração as diferentes moedas, prazos de liquidação de seus direitos e

obrigações.

RISCO OPERACIONAL: É a possibilidade de ocorrência de perdas resultantes de falha,

deficiência ou inadequação de processos internos, pessoas e sistemas ou de eventos

externos, incluindo o risco legal associado à inadequação ou deficiência em contratos

firmados pela instituição, bem como a sanções em razão de descumprimento de

5

dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades

desenvolvidas pela instituição.

RISCO DE COMPLIANCE: É o risco de sanções legais ou regulatórias, de perda

financeira e de imagem que a Instituição possa sofrer como resultado da falha no

cumprimento da aplicação de leis, regulamentos, código de conduta e das boas práticas

bancárias.

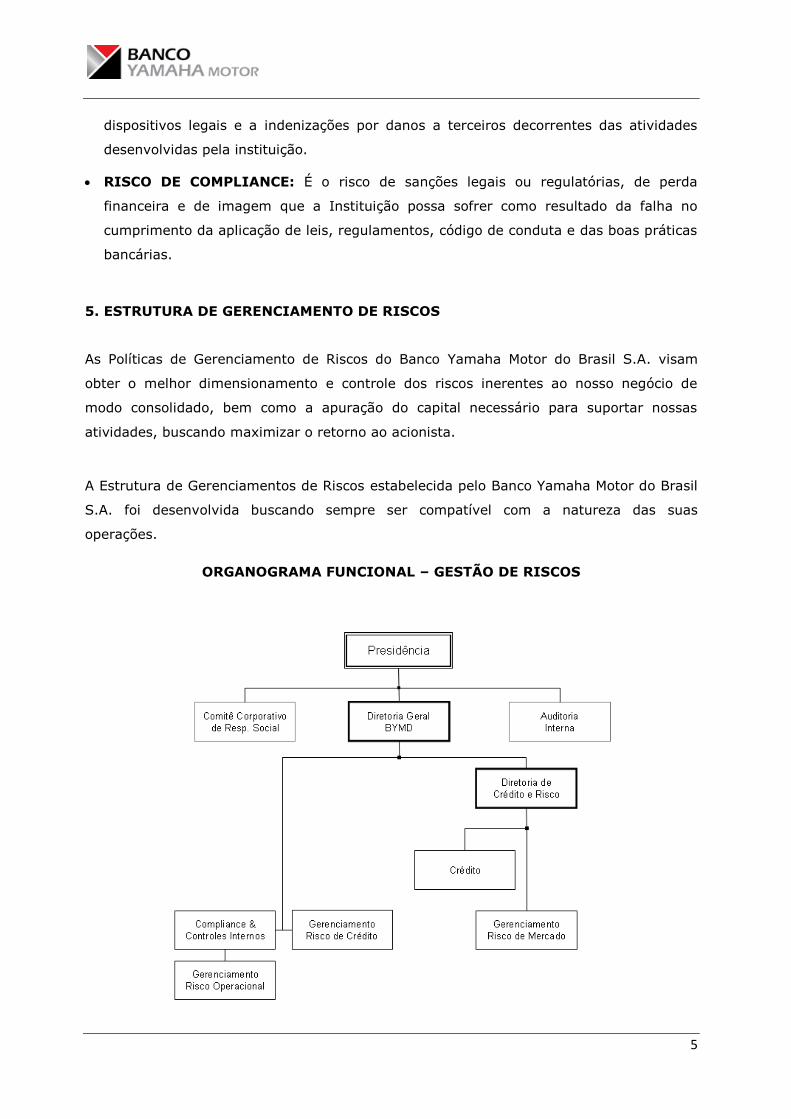

5. ESTRUTURA DE GERENCIAMENTO DE RISCOS

As Políticas de Gerenciamento de Riscos do Banco Yamaha Motor do Brasil S.A. visam

obter o melhor dimensionamento e controle dos riscos inerentes ao nosso negócio de

modo consolidado, bem como a apuração do capital necessário para suportar nossas

atividades, buscando maximizar o retorno ao acionista.

A Estrutura de Gerenciamentos de Riscos estabelecida pelo Banco Yamaha Motor do Brasil

S.A. foi desenvolvida buscando sempre ser compatível com a natureza das suas

operações.

ORGANOGRAMA FUNCIONAL – GESTÃO DE RISCOS

6

5.1. RESPONSABILIDADES

PRESIDÊNCIA

Revisar e aprovar as Políticas de Gerenciamento de Riscos, e suas futuras revisões,

com periodicidade mínima anual;

Aprovar o business plan anualmente.

DIRETORIA DE CRÉDITO E RISCOS

Assessorar o Comitê quanto à necessidade de Alocação de Capital;

Acompanhar os limites de exposição aos riscos;

Determinar o escopo, relevância e fronteira entre os riscos;

Apurar as concentrações e correlação entre os riscos;

Padronizar as informações, metodologias e indicadores;

Realizar simulações visando à otimização do resultado frente aos riscos;

Validar os processos, modelos e gerenciamento de riscos.

COMPLIANCE

Identificar, avaliar e mitigar o impacto dos riscos de compliance, especialmente

relacionados às mudanças de regulamentos e/ou atividades do negócio e

prevenção à lavagem de dinheiro, resguardando a imagem da instituição;

Fomentar o bom relacionamento com as áreas e auxiliar o negócio nas soluções de

dilemas, princípios éticos e de conduta, bem como na correta segregação de

funções para evitar conflito de interesses;

Fortalecer a cultura de controles internos, conscientizando as áreas quanto à

importância da adequação aos parâmetros, métodos e padrões, estabelecidos

internamente, pelo mercado e pelas autoridades reguladoras, buscando minimizar

os riscos nas atividades desenvolvidas na Instituição;

AUDITORIA INTERNA

Verificar a qualidade e consistência dos procedimentos adotados pela Instituição

para o Gerenciamento de Riscos;

Avaliar o cumprimento das políticas e os procedimentos de gerenciamento de riscos

adotados pela Instituição.

7

AUDITORIA EXTERNA

Verificar se há ineficiência nos processos que possam causar impactos nas

Demonstrações Financeiras da Instituição.

6. RISCO DE CRÉDITO

Risco de Crédito lida com a possibilidade de ocorrência de perdas associadas ao não

cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos

termos pactuados, bem como à desvalorização de contrato de crédito decorrente da

deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações,

a vantagens concedidas na renegociação, aos custos de recuperação e a outros valores

relacionados.

A Área de Gerenciamento de Risco de Crédito atua de forma específica e independente,

cabendo a esta controlar e estabelecer limites na concessão de crédito do Banco Yamaha

Motor do Brasil S.A, assim como evitar perdas financeiras.

A Área atua no sentido de mitigar os potenciais riscos de crédito através do

monitoramento das atividades de crédito, no aprimoramento, aferição e elaboração de

inventários dos modelos de riscos de crédito anteriormente desconhecidos.

O controle do risco de crédito é realizado corporativamente através de reuniões quinzenais

do Comitê Executivo, e cabe a este:

Avaliar e recomendar estratégias, políticas, normas e metodologias de mensuração

de risco ao Comitê Executivo do Banco Yamaha Motor do Brasil S.A., assim como

casos de exceções;

Realizar acompanhamento e avaliação do risco de crédito e das medidas tomadas

para mitigação de riscos;

Acompanhar e avaliar alternativas para mitigação de risco de concentrações de

créditos;

Acompanhar a implantação e implementação de metodologias, modelos e

ferramentas de gestão de risco de crédito;

Avaliar a suficiência de provisão para devedores duvidosos, para cobertura das

perdas esperadas sobre operações de crédito;

8

Acompanhar as movimentações e desenvolvimentos do mercado de crédito,

avaliando implicações, riscos e oportunidades para a Instituição;

Posicionar regularmente o Diretor Presidente e fazer recomendações que julgar

importante.

6.1. GERENCIAMENTO DE RISCO DE CRÉDITO

Em atendimento a Resolução 3.721 do BACEN, o Banco Yamaha Motor do Brasil S.A

estabelece a Estrutura de Gerenciamento de Risco de Crédito, a qual tem como principais

atividades:

Backtesting e calibração dos modelos utilizados para mensuração de riscos da

carteira de crédito;

Participação ativa no processo de melhoria de modelos de classificação de riscos de

clientes;

Estimativa das perdas associadas ao risco de crédito e comparação das perdas

observadas aos valores estimados;

Auxílio na estratégia de recuperação de valores;

Acompanhamento de grandes riscos: monitoramento periódico dos principais

eventos de inadimplência;

Acompanhamento do provisionamento frente às perdas esperadas e inesperadas;

Revisão contínua de processos internos, inclusive papéis e responsabilidades,

capacitação e demandas de tecnologia da informação;

Participação na avaliação de riscos quando da criação ou revisão de produtos e

serviços.

6.2. CLASSIFICAÇÃO DE RISCO (RATING)

O Rating é um dos itens mais importantes contidos na análise de crédito. Essa

classificação identifica qual é o nível de risco da contraparte de não cumprir com o seu

compromisso assumido.

9

Para cada classificação de risco (Rating) haverá um percentual de provisionamento que

deverá ser feito contabilmente de acordo com a especificação definida na Resolução 2.682

de 21/12/1999 do BACEN, conforme segue:

Adicionalmente a provisão exigida regularmente pelo BACEN, o Banco Yamaha Motor do

Brasil S.A. poderá efetuar provisão adicional visando equalizar o resultado de acordo com

as expectativas de rentabilidade/inadimplência das carteiras ativas contratadas.

6.3. MITIGAÇÃO DO RISCO DE CRÉDITO

As operações referente ao produto de Floor Plan são garantidas através de CDB vinculado,

fiança bancária e alienação fiduciária imobiliária.

Classificação Provisão

AA 0,0%

A 0,5%

B 1,0%

C 3,0%

D 10,0%

E 30,0%

F 50,0%

G 70,0%

H 100,0%

R$ Mil

Provisão para Devedores

Duvidosos

AA - - - -

A 774 879 1.029 1.212

B 402 483 353 245

C 915 1.079 820 693

D 574 1.126 713 822

E 2.177 3.098 3.621 3.538

F 2.040 2.471 4.045 3.176

G 2.079 2.415 3.748 2.968

H 9.213 11.815 14.182 17.262

Total 18.175 23.365 28.511 29.916

Jun-12Set-11 Dez-11 Mar-12

10

No caso de parceiros comerciais que possuem filiais, as garantias deverão ser suficientes

para cobrir todas as linhas de crédito liberadas para as filiais e matriz.

A avaliação das garantias fiduciárias deve representar o valor real de mercado do bem.

Para assegurar a confiabilidade, o Banco Yamaha Motor do Brasil S. A. credencia empresas

de avaliação, através das quais, obrigatoriamente, devem ser realizadas as avaliações dos

imóveis que constituirão garantias da linha de crédito. O quadro abaixo demonstra a

evolução das garantias da carteira de crédito:

6.4. EXPOSIÇÃO AO RISCO DE CRÉDITO

Apresentamos a evolução do total de exposições e a média de exposições dos trimestres,

conforme quadro abaixo:

6.5. EXPOSIÇÃO POR FATOR DE RISCO

Apresentamos o total de exposição ao risco de crédito por fator de ponderação de acordo

com os art. 10 a 16 da Circular 3.360:

11

6.6. EXPOSIÇÃO POR PAISES E REGIÕES

As operações do Banco Yamaha Motor do Brasil S.A. foram concedidas observando a

seguinte distribuição geográfica:

Cabe ressaltar que o Banco Yamaha Motor do Brasil S.A. possui apenas uma agência na

região Sudeste.

6.7. EXPOSIÇÃO POR SETOR ECONÔMICO

O quadro abaixo demonstra a evolução da exposição por setor econômico:

6.8. EXPOSIÇÃO POR FAIXA DE ATRASO

Apresentamos a seguir a evolução da exposição por faixa de atraso:

12

6.9. CONCENTRAÇÃO DOS DEZ MAIORES DEVEDORES

O quadro abaixo demonstra a concentração dos maiores devedores da carteira de crédito

do Banco Yamaha Motor do Brasil S.A:

6.10. OPERAÇÕES BAIXADAS PARA PREJUÍZO

Apresentamos a evolução do fluxo de operações baixadas para prejuízo no trimestre:

6.11. MONTANTE DE PROVISÕES PARA PERDAS

O quadro abaixo demonstra a evolução do montante de provisões para perdas relativas às

exposições ao risco de crédito:

R$ Mil

Montante das Operações em Atraso

Atrasos ente 15 e 60 dias 70.694 84.232 73.158 47.633

Atrasos entre 61 e 90 dias 5.739 11.264 8.256 8.221

Atrasos entre 91 e 180 dias 8.013 9.950 13.489 11.407

Atrasos acima de 180 dias 9.213 11.815 16.165 17.262

Jun-12Mar-12Dez-11Set-11

R$ Mil Set-11 Dez-11 Mar-12 Jun-12

Provisão para Devedores

Duvidosos18.175 23.365 28.511 29.916

13

6.12. PARCELA DO PEPR POR FATOR DE PONDERAÇÃO

O cálculo da parcela de Risco de Crédito (PEPR) é realizado mensalmente, conforme

Circular 3.360 do BACEN.

Apresentamos os valores da parcela PEPR, segmentados pelos fatores de ponderação de

risco de acordo com os artigos 11 a 16 da Circular 3.360:

6.13. DOCUMENTO REGULATÓRIO

Em atendimento a Circular 3.360, que trata dos procedimentos para cálculo da parcela do

Patrimônio de Referência Exigido (PRE) referente às exposições ponderadas por fator de

risco (PEPR), de que trata a Resolução 3.490, o Banco Yamaha Motor do Brasil S.A. apura

e divulga mensalmente a parcela do PEPR.

7. RISCO OPERACIONAL

O Risco Operacional está associado à deficiência nos controles internos e é oriundo,

principalmente, de três fatores-chave – pessoas, tecnologia e processos – materializando-

se por erros humanos, fraudes praticadas por terceiros e por empregados, falhas nos

sistemas informatizados e por procedimentos inadequados. Esse risco varia de acordo com

as especificidades – tamanho, volume de negócios, mercado de atuação, qualidade dos

recursos.

O Banco Yamaha Motor do Brasil S.A. controla permanentemente seus riscos operacionais

com medidas para identificar, mensurar e controlar seus riscos.

O gerenciamento do risco operacional envolve:

Disseminação da Cultura de Risco Operacional: O Banco Yamaha Motor do

Brasil S.A promove a disseminação da cultura de risco operacional a todos os níveis

hierárquicos da instituição através de comunicados internos, palestras e

treinamentos.

14

Mapeamento de Riscos e Controles: Visa identificar e quantificar os níveis de

exposição aos riscos operacionais nos processos do Banco Yamaha Motor do Brasil

S.A., incluindo os riscos ambientais e de segurança de trabalho;

Base de Perdas: Visa monitorar, analisar e consolidar as informações referentes

às perdas associadas ao risco operacional com base nos reportes de perdas

mensais enviados pelas áreas da instituição e levantamento contábil realizado pela

área de Risco Operacional;

Ações Corretivas: Visa a implementação de ações contingenciais para os riscos

relevantes de descontinuidade dos negócios e administração dos riscos operacionais

a partir da recomendação de controles em caso de detecção de fragilidade nos

processos identificados.

7.1. PLANO DE CONTINUIDADE DE NEGÓCIOS

A estruturação e a manutenção de um Plano de Continuidade de Negócio (PCN) visam

assegurar a integridade e segurança de seus funcionários, clientes, parceiros comerciais,

minimizando perdas operacionais causadas pela interrupção dos negócios, além de

proteger a imagem da Instituição.

O Banco Yamaha Motor do Brasil S.A, alinhado às diretrizes constantes na Resolução

3380/06, iniciou em 2009 o estudo da análise da criticidade dos processos de negócios.

Em 2010 foi aprovado o orçamento do projeto.

Foi contratada uma solução tecnológica para espelhar os sistemas vitais do Banco Yamaha

Motor do Brasil S.A., que está em fase de testes de sincronismo. Os Planos de Continuidade de

Negócios, com suporte da consultoria Marsh e em conjunto com os gestores, serão concluídos

no segundo semestre de 2012.

7.2. DOCUMENTO REGULATÓRIO

A estrutura da área de gerenciamento de risco operacional do Banco Yamaha Motor do

Brasil S.A. foi constituída em atendimento a Resolução 3.380. Em atendimento a Circular

3.383, inicialmente adotamos a Abordagem do Indicador Básico. Em busca da melhoria

contínua na Gestão de Riscos, desde Julho de 2011 o Banco Yamaha Motor do Brasil S.A.

passou a utilizar a metodologia Padronizada Alternativa Simplificada, reduzindo

significativamente a alocação de capital para a parcela de Risco Operacional (POPR).

15

8. RISCO DE MERCADO

O Gerenciamento de Risco de Mercado do Banco Yamaha Motor do Brasil S.A. tem por

objetivo identificar, medir, acompanhar e monitorar a possibilidade de perdas resultantes

da flutuação nos valores de mercado de posições detidas pela instituição. As perdas estão

associadas aos riscos de operações sujeitas à variação cambial, das taxas de juros, dos

preços de ações e dos preços de mercadorias.

A Área de Gerenciamento de Risco de Mercado e Liquidez do Banco Yamaha Motor do

Brasil S.A. atua de forma independente das estruturas de operações de Tesouraria e

Administração Recursos de Terceiros, e é subordinada a Diretoria de Crédito e Riscos.

Os limites de riscos aceitáveis são propostos pela Área de Risco de Mercado ao Comitê de

Tesouraria e Risco de Mercado conforme os momentos de mercado e as características das

operações, os quais são segregadas nas seguintes carteiras:

Carteira de Negociação (Trading Book): Consiste em todas as operações com

instrumentos financeiros e mercadorias (inclusive derivativos), detidas com a intenção de

negociação ou destinadas a hedge de outros da carteira de negociação, e que não estejam

sujeitas à limitação da sua negociabilidade. As operações detidas com intenção de

negociação são aquelas destinadas à revenda, obtenção de benefícios dos movimentos de

preços, efetivos ou esperados, ou realizados de arbitragem;

Carteira de Não Negociação (Banking Book): Consiste em operações não classificadas

na Carteira de Negociação. Consistem nas operações estruturais provenientes das diversas

linhas de negociação da Instituição e seus respectivos hedges.

O cumprimento desses limites é monitorado diariamente pela Área de Gerenciamento de

Risco de Mercado. Adicionalmente são disponibilizados às áreas de negócio e à Alta

Administração relatórios gerenciais para controle das posições.

A mensuração e controle do risco de mercado são feitos por meio de metodologias de VaR

Paramétrico, Teste de Estresse e Análise de Sensibilidade.

Para apuração do risco gerencial da carteira usamos a metodologia de VaR Paramétrico

para o horizonte de tempo de 1, 10 e 252 dias, com nível de confiança de 99%.

Volatilidades e correlações são calculadas a partir de métodos estatísticos que atribuem

maior peso aos retornos mais recentes.

16

8.1. VALIDAÇÃO DO MODELO - BACKTESTING

Para garantir a qualidade das informações nos modelos utilizados para mensuração e

controles de risco de mercado do Banco Yamaha do Brasil S.A, a Área de Gerenciamento

de Risco de Mercado adotou o modelo de validação Backtesting. É uma ferramenta

estatística no qual verifica a consistência entre as perdas observadas e as perdas

estimadas.

8.2. DOCUMENTO REGULATÓRIO

Carteira de Negociação (Trading Book): Em atendimento a Circular 3.361, diariamente

o Banco Yamaha Motor do Brasil S.A. mensura a parcela PJUR1, para cobertura do risco

das operações sujeitas à variação de taxas de juros prefixadas denominadas em real que

trata a Resolução 3.490.

Carteira de Não Negociação (Banking Book): Em atendimento a Circular 3.365,

mensalmente o Banco Yamaha Motor do Brasil mensura a parcela RBAN, para cobertura do

risco das operações sujeitas à variação de taxas de juros não classificadas na carteira de

negociação.

8.3 DERIVATIVOS

As operações em derivativos têm por finalidade mitigar os riscos das posições das

carteiras nos respectivos fatores de risco.

Com a finalidade de proteger o fluxo de caixa contra exposição à variação de taxas de

juros, o Banco Yamaha Motor do Brasil S.A negociou contrato de Swap CDI x Pré. Segue

abaixo total de exposição em derivativos do Banco Yamaha:

17

9. RISCO DE LIQUIDEZ

O Risco de Liquidez é o risco resultante na impossibilidade do Banco Yamaha Motor do

Brasil S.A quitar seus débitos e obrigações quando do vencimento de seus compromissos

devido à incapacidade de converter seus ativos em recursos, ou de obter fundos

suficientes, ou, caso obtenha os fundos necessários, estes sejam contratados mediante um

alto custo financeiro que possa afetar a receita financeira e o capital da Instituição, atual e

/ ou futuro.

Para a mensuração e controle dos limites de Risco de Liquidez, O Banco Yamaha Motor do

Brasil S.A. utiliza metodologias determinadas pelo BACEN, para manter níveis de liquidez

que possibilitam o cumprimento de todas as obrigações da Instituição:

- Fluxo de Caixa

- Caixa Mínimo

- Análise de Descasamentos

- Cenários de Estresse

- Plano de Contingência de Liquidez

O monitoramento e controle dos limites de Risco de Liquidez da Instituição são realizados

pela área de Gerenciamento de Risco de Mercado e Liquidez. Diariamente são gerados

relatórios dos limites operacionais e enviados à Diretoria de Crédito e Riscos.

9.1. DOCUMENTO REGULATÓRIO

Em conformidade com a Circular 3.393 e Carta-Circular 3.374, mensalmente o Banco

Yamaha Motor do Brasil S.A. elabora o DRL – Documento de Risco de Liquidez, o qual tem

por objetivo apresentar os ativos negociáveis, os passivos exigíveis, as estimativas dos

cenários de estresse para liquidez e os planos de contingências elaborados pelo Banco

Yamaha, nos termo da Resolução 2.804.

18

10. GESTÃO DE CAPITAL

O Banco Yamaha Motor do Brasil S.A. gerencia a adequação de capital de acordo com as

exigências do Basiléia II e os normativos expedidos pelo BACEN. O gerenciamento para a

adequação de capital é realizado através da consolidação das informações do Patrimônio

de Referência (PR) e do Patrimônio de Referência Exigido (PRE).

A Resolução 3.490 do BACEN determina que o valor do Patrimônio de Referência (PR) deve

ser superior ao valor do Patrimônio de Referência Exigido (PRE).

O PRE é apurado pela soma do valor total das exigências de capital de cada uma das

parcelas:

PRE = PEPR + PCAM + PJUR + PCOM + PACS + POPR

PEPR – Parcela referente ás exposições ponderadas pelo fator de ponderação de risco a

elas atribuído, conforme Circular 3.360.

PCAM – Parcela referente ao risco das exposições em ouro, em moeda estrangeira e em

operações sujeitas à variação cambial, conforme Circular 3.309.

PJUR – Parcela referente ao risco das operações sujeitas à variação de taxa de juros e

classificadas na carteira de negociação:

PJUR1 – Referente às exposições sujeitas às variações de taxas de juros prefixadas

denominadas em real, conforme Circular 3.361;

PJUR2 – Referente às exposições sujeitas à variação das taxas dos cupons de

moedas estrangeiras, conforme Circular 3.362;

PJUR3 – Referente às exposições sujeitas à variação das taxas de cupons de índices

de preços, conforme Circular 3.363;

PJUR4 – Referente às exposições sujeitas à variação das taxas de cupons de taxa

de juros, conforme Circular 3.364;

PCOM – Parcela referente ao risco das operações sujeitas à variação do preço de

mercadorias (commodities);

PACS – Parcela referente ao risco das operações sujeitas à variação do preço de ações e

classificadas na carteira de negociação;

POPR – Parcela referente ao risco operacional;

19

RBAN – Conforme determinação do BACEN, as Instituições devem manter também PR

suficiente para cobertura do risco de taxa de juros das operações não incluídas na carteira

de negociação (Banking Book), na forma da Circular 3.490, Resolução 3.464.

10.1. APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR)

O Banco Yamaha Motor do Brasil apura o Patrimônio de Referência (PR) de acordo com o

Artigo 1º da Resolução 3.444 do BACEN.

O valor é apurado mediante a soma dos valores do Patrimônio Líquido, aos Saldos das

Contas de Resultado Credoras deduzindo os Saldos das Contas de Resultados Devedoras.

Apresentamos o detalhamento da apuração do Patrimônio de Referencia:

10.2. APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA EXIGIDO (PRE)

Em virtude das operações detidas no Banco Yamaha Motor do Brasil S.A, o PRE é apurado

da seguinte forma:

20

10.3. DOCUMENTO REGULATÓRIO

Em consonância com a Circular 3.398 e a Carta-Circular 3.415 do BACEN, mensalmente é

realizada a geração do DLO - Demonstrativo de Limites Operacionais, que tem por objetivo

apresentar, de forma sintética, as informações referentes aos detalhamentos do cálculo

dos limites monitorados pelo BACEN.

11. ÍNDICE DE BASILÉIA

O Índice de Basiléia, conceito internacional definido pelo Comitê de Basiléia, é o indicador

que mede a relação entre o Patrimônio de Referência (PR) e os riscos ponderados

conforme regulamentação em vigor (Patrimônio de Referência Exigido – PRE).

O Banco Yamaha Motor do Brasil S.A. encerrou Junho de 2012 com o Índice de Basiléia em

21,07%, atingindo uma margem de R$ 26.640 milhões, possibilitando um incremento de

até R$ 242.161 milhões em novas operações de crédito.