Embed Size (px)

Citation preview

RELATÓRIO E CONTAS 2010

Relatório e Contas 2010 01 Relatório do Conselho de Administração 37 Balanço 38 Demonstração do Rendimento Integral 39 Demonstração de Alterações no Capital Próprio 40 Demonstração dos Fluxos de Caixa 41 Notas às Demonstrações Financeiras 81 Certificação Legal de Contas 83 Relatório e Parecer do Fiscal Único

SOFINLOC – Instituição Financeira de Crédito, S.A. Rua General Firmino Miguel, 5 - 14º • 1600-100 LISBOA • PORTUGAL

Matrícula n.º 501 370 048 na C. R. Com. Lisboa • Capital Social: € 100.000.000 • Contribuinte n.º 501 370 048

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Senhores Accionistas,

Em cumprimento da Lei e dos Estatutos, o Conselho de Administração submete à vossa apreciação o relatório de gestão, as contas e a proposta de aplicação de resultados referentes ao exercício de 2010 da vossa Sociedade.

NOTA INTRODUTÓRIA

As contas da Sociedade incluíram pela primeira vez em 2009 as contas da “Sofinloc – Instituição Financeira de Crédito, S.A., Sucursal en España” que iniciou a sua actividade em Maio de 2009.

1. SITUAÇÃO MACROECONÓMICA

1.1 ENVOLVENTE MUNDIAL EM 2010 E PERSPECTIVAS

Depois da economia mundial ter sofrido a maior recessão desde a década de 1930, o ano de 2010 acabou por revelar-se bastante positivo. As estimativas do FMI apontam para um crescimento próximo dos 5% para a economia mundial, uma taxa muito maior do que a esperada pelos analistas há alguns meses. Os receios de uma recessão em W (double-dip) nos EUA, que se poderia alargar ao resto do mundo, não se materializaram.

Na China, a segunda maior economia do mundo, a esperada desaceleração económica não só não aconteceu como tudo leva a crer que a economia chinesa terá crescido a uma taxa de 10,5% em 2010, mesmo após os crescimentos robustos de 9,6% em 2008 e de 9,1% em 2009. De acordo com o FMI a Índia em 2010 também seguiu a mesma tendência económica, apresentando uma taxa estimada de crescimento de 9,7%. Relativamente aos outros dois países que representam os BRIC’s, o Brasil e a Rússia, o FMI estima terem crescido 7,5% e 4% em 2010, respectivamente.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 2 -

Na Zona Euro a economia caracteriza-se cada vez mais pelo funcionamento a duas velocidades: os países do Norte a crescer de uma forma sustentada liderados pela Alemanha, a economia que mais cresce no mundo entre os grandes países desenvolvidos (taxa estimada de crescimento de 3,3% em 2010), e as economias periféricas que viram os seus PIB’s contrair, excepto Portugal. A Grécia e a Irlanda, duas das economias periféricas mais problemáticas, foram inclusive objecto da intervenção do FMI. Para o conjunto da zona o FMI estima um crescimento de 1,7% em 2010.

Para 2011 o desempenho da economia mundial dependerá em grande parte do desempenho dos EUA, da Zona Euro e dos BRIC’s, que parecem estar a mover-se em direcções diferentes.

De acordo com o FMI as medidas de austeridade que estão a ser implementadas na Zona Euro deverão provocar uma desaceleração do crescimento económico que não deverá ultrapassar 1,5%.

Os EUA reforçaram o seu pacote de estímulo fiscal com o Acordo Fiscal de Dezembro de 2010. Antes deste acordo o FMI já tinha projectado um crescimento do PIB de 2,3% para 2011.

Relativamente aos BRIC’s espera-se que continuem a crescer apesar dos receios de sobraquecimento económico e de inflação alta continuarem a estar presentes. Em 2011 o FMI prevê taxas de crescimento de 4,1% para o Brasil, 4,3% para a Rússia, 8,4% para a Índia e 9,6% para a China.

Para as economias emergentes e em desenvolvimento, o FMI, no seu conjunto, projecta um crescimento económico de 6,4% em 2011, após uma taxa esperada de crescimento de 7,1% em 2010. A taxa de crescimento para a região da CEI é projectada em 4,6% para 2011, acima dos 4,3% estimados em 2010. O crescimento do PIB turco está estimado em 7,8% em 2010, alicerçado na recuperação do investimento e do consumo interno, depois da mesma economia ter experimentado uma deterioração económica pronunciada em 2009, com uma contracção do PIB real de 4,7% e um crescimento de apenas 0,7% em 2008 . As projecções do FMI para 2011 indicam um crescimento mais lento de 3,6%, principalmente derivado dos problemas na área do Euro, embora o consumo doméstico deva continuar forte.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 3 -

1.2 CONJUNTURA ECONÓMICA NA PENÍNSULA IBÉRICA

Depois de uma significativa contracção de 2,6% no PIB em 2009, a economia portuguesa começou a mostrar sinais de expansão no início de 2010. O FMI prevê mesmo uma taxa de crescimento de 1,1% para 2010. Já no respeitante a 2011 prevê-se uma desaceleração económica em resultado da implementação de medidas de austeridade que visam corrigir os desequilíbrios macroeconómicos do país e as vulnerabilidades estruturais originadas pela deterioração das condições de financiamento externo. O crescimento terá também outras pressões acrescidas, tanto por via do elevado nível de desemprego que mina uma recuperação sustentada da procura privada, como também através da contracção esperada do investimento e da despesa pública. Como nota positiva o FMI estima que as exportações líquidas irão continuar a prestar um contributo positivo para o crescimento económico de Portugal.

No respeitante a Espanha, outro dos países periféricos que tem sido severamente afectado pela crise soberana, a sua economia registou uma contracção de 3,7% em 2009, sendo que desde então as projecções do FMI melhoraram significativamente: 0,3% negativos em 2010 e 0,7% positivos em 2011. Os fracos crescimentos em 2010 e 2011 reflectem as consequências da implementação de um pacote de austeridade que incluiu cortes salariais no sector público, as reformas das “Cajas” e do mercado de trabalho. Outros factores afectaram também negativamente o crescimento económico espanhol, nomeadamente ajustamentos no sector imobiliário, altos níveis de desemprego (aproximadamente 20%) e elevado nível de endividamento. É de realçar que todo este esforço de consolidação orçamental vai colocar uma pressão adicional sobre a recuperação no curto prazo, mas será fundamental para melhorar a confiança junto dos agentes económicos domésticos e internacionais.

2. O SECTOR DO CRÉDITO AO CONSUMO EM PORTUGAL E ESPANHA

O mercado ibérico de viaturas ligeiras novas experimentou um crescimento de 9% em 2010 relativamente a 2009, tendo sido matriculadas 1.254 mil unidades contra 1.155 mil em 2009. Este aumento veio inverter a tendência de quebra dos dois últimos anos, com os contributos de +3% de Espanha e de +35% de Portugal.

Devido às condições adversas do mercado, conjuntamente com a implementação de políticas de aprovação de crédito mais exigentes, a Sofinloc alcançou um montante financiado de EUR 48 milhões durante o mesmo período.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 4 -

No que respeita à actividade exercida em Portugal, o montante global do crédito destinado à aquisição de meios de transporte concedido em 2010 pelos membros da ASFAC, ascendeu a cerca de € 1.591 milhões, ou seja mais 1,1% face a 2009, o que contrasta com a quebra de 15% verificada um ano antes. Relativamente a Espanha, os últimos dados disponíveis (Janeiro a Setembro de 2010) apontam para um crescimento de 5.9% face ao período homólogo de 2009 no montante total de crédito concedido para aquisição de automóveis.

3. ACTIVIDADE DA SOFINLOC

3.1. ÁREA COMERCIAL

A angariação de negócios continuou a ser feita primordialmente através dos canais de comercialização de automóveis, incluindo os concessionários das marcas e os comerciantes de automóveis no mercado secundário (multimarcas). A força de vendas encontrava-se distribuída por 14 agências, das quais 13 em Portugal e uma em Madrid.

Em 2010 a produção de novos financiamentos em Espanha foi residual. Sobre a actividade em Portugal, merece destaque o seguinte:

- Os novos contratos outorgados pela Sofinloc em Portugal atingiram € 48 milhões de valor financiado. O produto Crédito, especialmente dirigido ao segmento de clientes particulares e profissionais liberais para a aquisição sobretudo de viaturas ligeiras semi-novas e usadas, representou cerca de 71% da produção total, atingindo os € 34 milhões. O Leasing e a Locação representaram no seu conjunto cerca de 29% do total, produtos que financiam fundamentalmente a aquisição de viaturas novas.

- A grande maioria dos contratos originados em 2010 foi celebrada com clientes particulares (87% em número de contratos e 84% em valor); os demais clientes são empresas de pequena e média dimensão.

- Em 2010, a produção incidiu principalmente no segmento de viaturas ligeiras (comerciais e mistas) e de todo-o-terreno, com 98% do valor total de bens financiados pela Sofinloc.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 5 -

- O valor financiado médio por contrato foi de € 11.257, 3,2% acima do valor correspondente do ano anterior (€ 10.910).

- O prazo inicial médio das operações, ponderado pelo valor financiado, foi de 65 meses, contra 68 meses em 2009. Por intervalos de prazo verificou-se a predominância dos contratos com prazos superiores a 5 anos, que representaram 71% do total financiado, enquanto as operações até 3 anos pesaram 3% e as contratadas por períodos entre 3 e 5 anos representaram 26% do total.

- Importante complemento da actividade de crédito foi a de colocação de seguros. Os produtos comercializados compreendem o seguro de protecção ao crédito (vida e desemprego), o seguro automóvel associado ao financiamento (seguro auto financiamento) e o seguro automóvel sem financiamento associado (seguro auto extra-financiamento), este último essencialmente ligado às vendas resultantes do cross-selling. O volume de comissões gerado por esta actividade em 2010 foi de cerca de € 4,3 milhões.

3.2. EVOLUÇÃO E ESTRUTURA DAS PRINCIPAIS RUBRICAS DO BALANÇO

O crédito a clientes em balanço cifrou-se em € 660 milhões em 31 de Dezembro de 2010, representando uma variação negativa de 32% face a 2009 (€ 966 milhões).

Cerca de 87% do saldo de crédito a clientes no final do exercício (€ 575 milhões) estava financiado por passivos financeiros associados a activos transferidos, ou seja, através de operações de securitização.

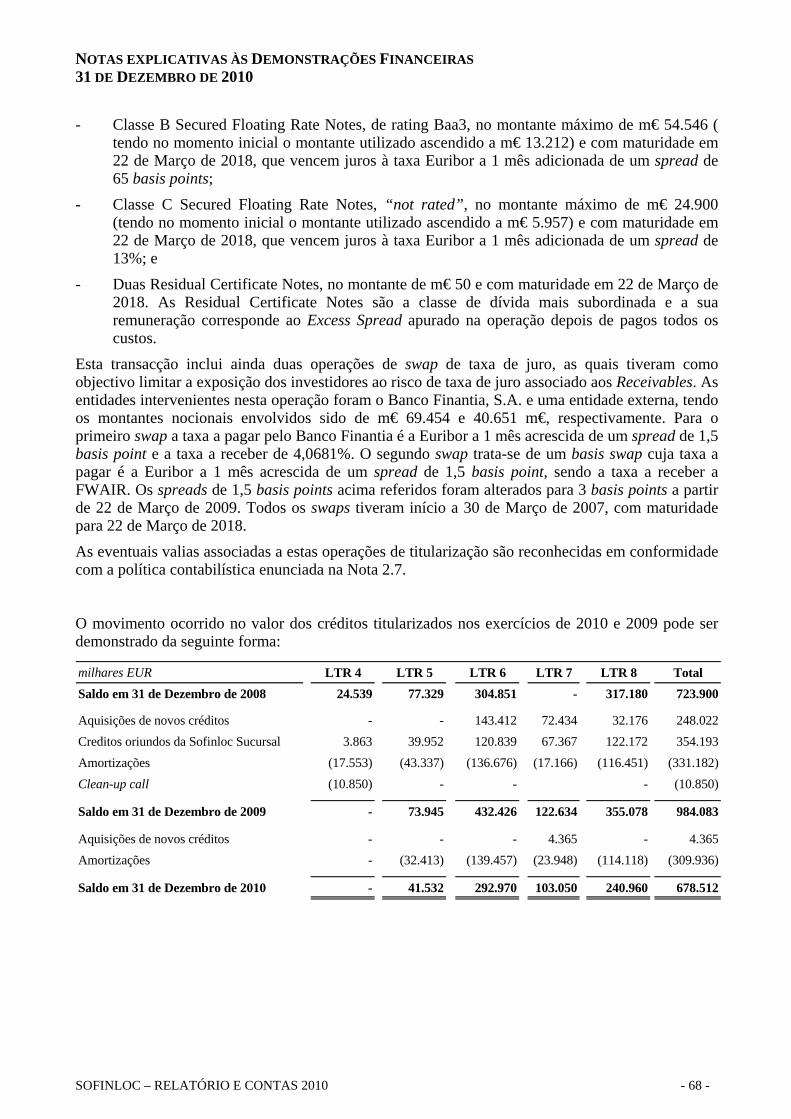

No final do exercício encontravam-se activas as seguintes operações de securitização, todas em fase de amortização: (i) o LTR5 com € 41,5 milhões; (ii) o LTR6 com € 293,0 milhões; (iii) o LTR7 com 103,1 milhões e (iv) o LTR8 com € 241,0 milhões.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 6 -

3.3. CONTROLO DE CRÉDITO E SISTEMAS

Na área de cobranças de Portugal é de salientar que os valores entrados para cobrança activa (valor das rendas não recebidas automaticamente), reduziram em cerca de 8,5% face ao ano de 2009. A actividade do Departamento de Cobranças relativa à cobrança de valores não recebidos no processo automático ficou ligeiramente acima do ano anterior, tendo o rácio de cobrança (valores cobrados/novos valores a cobrar entrados) atingido os 93,3% (2009: 90,9%).

No que se refere à área de recuperação de equipamentos e contencioso de Portugal, este departamento recebeu em 2010 um menor número (-27%) de processos para recuperação, com um capital outstanding (valores vencidos e vincendos) de € 25,9 milhões. O valor cobrado por esta área em 2010 foi de € 17,1 milhões.

Na área de cobranças telefónicas/externas de Espanha, é de salientar que os valores entrados para cobrança activa (valor das rendas não recebidas automaticamente), foi cerca de 32% menos que em 2009. O rácio deste Departamento (valores cobrados/novos valores a cobrar entrados) foi de 89% ficando acima do registado em 2009.

No que se refere à área de recuperação de equipamentos e contencioso de Espanha, este departamento recebeu em 2010 um número menor de processos face ao ano anterior.

Do ponto de vista dos sistemas, os projectos executados tiveram como foco a redução de riscos operacionais e a melhoria e optimização de custos de processos de controlo de gestão, sem prejuízo da eficiência e eficácia operacional. Dentro dos projectos realizados destacam-se:

- Redução dos custos de funcionamento pela revisão dos contratos de manutenção de Software e Hardware de suporte à operação do Grupo.

- Adopção do Sistema Operativo Microsoft Windows 7 como Sistema Operativo de Desktop, pelas suas características de segurança, robustez, fiabilidade e performance, comparativamente aos seus antecessores, proporcionando maiores níveis de produtividade pessoal.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 7 -

- Adopção do Sistema Operativo Microsoft Windows 2008 como Sistema Operativo de Servidores em virtude da sua robustez e maior facilidade de gestão, permitindo a redução de custos de exploração.

- Virtualização de Servidores através da solução de VMware, de forma a reduzir os custos de investimento e de manutenção e de espaço físico no Datacenter.

- Actualização do Plano de Continuidade de Negócio (PCN) seguindo as Recomendações sobre Gestão da Continuidade de Negócio no Sector Financeiro, tendo sido nesta versão aumentada a cobertura de Departamentos e respectivos Serviços/Aplicações. Ainda neste âmbito, foram ampliadas as instalações do Datacenter e dos recursos existentes no Centro de Disaster Recovery do Grupo de forma a dar cobertura adequada aos serviços/aplicações a contemplar no PCN.

3.4. EVOLUÇÃO DA QUALIDADE DO CRÉDITO

O crédito com imparidade registou uma diminuição de cerca de 2,1% face a 2009, estando o crédito vencido a mais de 90 dias coberto por provisões e colaterais em 127,5%.

4. AVALIAÇÃO E GESTÃO DE RISCOS

A política de avaliação e gestão de riscos da Sofinloc, que abrange os Riscos de Crédito, Mercado, Liquidez e Operacional, encontra-se descrita nas Notas às Demonstrações Financeiras.

5. PERSPECTIVAS FUTURAS

A crise nos países periféricos da Europa e as restrições ao financiamento a médio prazo, principalmente no mercado de securitização, estão a alterar as opções estratégicas dos players da Zona Euro, sendo que as actividades baseadas em activos de médio prazo encontram-se limitadas.

Neste contexto prevemos para 2011 a estabilização do balanço, sendo que a actividade de Crédito ao Consumo deverá retomar o seu crescimento quando os mercados de securitização reabrirem.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 9 -

A N E X O I A O R E L A T Ó R I O D O C O N S E L H O D E A D M I N I S T R A Ç Ã O

Lista de accionistas em 31/12/2010 a que se refere o nº 4 do artº. 448º do Código das Sociedades Comerciais:

Accionista % capital social

Banco Finantia, S.A.

100

SOFINLOC – RELATÓRIO E CONTAS 2010 - 10 -

A N E X O II A O R E L A T Ó R I O D O C O N S E L H O D E A D M I N I S T R A Ç Ã O

Adopção das Recomendações do Financial Stability Forum (FSF) e do Committee of European Banking Supervisors (CEBS) relativas à Transparência da Informação e à

Valorização dos Activos O Banco de Portugal, através das Cartas Circular nº46/08/DSBDR e nº97/08/DSBDR, de 15 de Julho e 3 de Dezembro, respectivamente, adoptou as recomendações do Financial Stability Forum (FSF) e do Committee of European Banking Supervisors (CEBS) sobre a publicação de um conjunto de informações tendo em vista um melhor conhecimento da situação financeira das instituições financeiras em geral, e dos bancos em particular. Esta informação tem como objectivo cumprir com os requisitos exigidos de divulgação. I. MODELO DE NEGÓCIO 1. Descrição do modelo de negócio A descrição da estratégia e do modelo de negócio da Sociedade é apresentada no Relatório de Gestão o qual é parte integrante do Relatório e Contas 2010. 2., 3., 4. e 5. Actividades desenvolvidas e contribuição para o negócio No corpo do Relatório de Gestão apresenta-se informação acerca da estratégia e objectivos das áreas de negócio da Sociedade e sua evolução. II. RISCOS E GESTÃO DOS RISCOS 6. e 7. Descrição e natureza dos riscos incorridos O Relatório de Gestão e as Demonstrações Financeiras (veja-se Nota 33. Gestão dos riscos da actividade) apresentam uma descrição de como a Função de Gestão dos Riscos se encontra organizada no seio da Sociedade, assim como informação sobre os riscos incorridos pela Sociedade e mecanismos de gestão para a sua monitorização e controlo. III. IMPACTO DO PERÍODO DE TURBULÊNCIA FINANCEIRA NOS RESULTADOS 8. Descrição qualitativa e quantitativa dos resultados Os principais impactos provocados pelo actual período de turbulência financeira são descritos no Relatório de Gestão. Foi adoptada uma descrição qualitativa atendendo a que se nos afigura desproporcionado e não quantificável a mensuração dos efeitos relacionados apenas com a turbulência financeira atendendo a que foi acompanhada por fortes perturbações no mercado das matérias primas e do preço do petróleo com reflexos em vários domínios da economia nacional e internacional.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 11 -

9. e 10. Desagregação dos “write-downs” A Sociedade não está exposta a produtos e instrumentos afectados pelo período de turbulência, nomeadamente commercial mortgage-backed securities, residential mortgage-backed securities, colateralised debt obligations e asset-backed securities. 11. e 12. Comparação dos impactos entre períodos Não aplicável. 13. Influência da turbulência financeira na cotação das acções da Sociedade Não aplicável. 14. Risco de perda máxima Na Nota 33 das demonstrações financeiras “Gestão dos Riscos da Actividade” é divulgada informação sobre as perdas susceptíveis de serem incorridas em situações de stress do mercado. 15. Responsabilidades da Sociedade emitidas e resultados Não aplicável. IV. NÍVEIS E TIPOS DAS EXPOSIÇÕES AFECTADAS PELO PERÍODO DE TURBULÊNCIA 16. Valor nominal e justo valor das exposições Na Nota 35 das demonstrações financeiras apresentam-se os activos e passivos financeiros evidenciando o valor de balanço e o respectivo justo valor. 17. Mitigantes do risco de crédito Na Nota 33 das demonstrações financeiras “Gestão dos Riscos da Actividade” é divulgada informação referente à gestão do risco de crédito. 18. Informação sobre as exposições da Sociedade Não aplicável. 19. Movimentos nas exposições entre períodos Não aplicável. 20. Exposições que não tenham sido consolidadas Não aplicável. 21. Exposição a seguradoras e qualidade dos activos segurados Não aplicável.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 12 -

V. POLÍTICAS CONTABILÍSTICAS E MÉTODOS DE VALORIZAÇÃO 22. Produtos estruturados Não aplicável. 23. Special Purpose Entities (SPE) e consolidação Não aplicável. 24. e 25. Justo valor dos instrumentos financeiros Veja-se ponto 16 do presente Anexo. Nas políticas contabilísticas referem-se as condições de utilização da opção do justo valor, bem como as técnicas utilizadas para a valorização dos instrumentos financeiros. VI. OUTROS ASPECTOS RELEVANTES NA DIVULGAÇÃO 26. Descrição das políticas e princípios de divulgação A política de divulgação de informação de natureza contabilística e financeira da Sociedade visa dar satisfação a todos os requisitos de natureza regulamentar, sejam eles ditados pelas normas contabilísticas ou pelas entidades de supervisão e de regulação do mercado. Adicionalmente, procura alinhar as suas divulgações pelas melhores práticas do mercado atendendo, por um lado, à relação de custo/benefício na captação da informação relevante e, por outro, dos benefícios que a mesma poderia proporcionar aos diversos utilizadores.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 13 -

A N E X O III A O R E L A T Ó R I O D O

C O N S E L H O D E A D M I N I S T R A Ç Ã O

Relatório sobre a estrutura e as práticas de governo societário (“RGS”)

Introdução A Sofinloc – Instituição Financeiro de Crédito, S.A. (doravante designado abreviadamente por “Sofinloc” ou “Sociedade”) optou por incluir em separado ao Relatório de Gestão, referente ao exercício findo em 31 de Dezembro de 2010, um anexo inteiramente dedicado ao Governo das Sociedades. A Sociedade tem desenvolvido um esforço contínuo para incorporar os princípios do bom governo societário – equidade, deveres de cuidado e transparência, competência técnica e alinhamento interno e deveres de lealdade e responsabilização – em simultâneo com a adopção das práticas que permitem assegurar os objectivos dos melhores modelos de Governo Societário - separação de funções, especialização da supervisão, controlo financeiro e de gestão, monitorização e controlo de riscos e conflitos de interesse.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 14 -

ÍNDICE I. Estrutura e Práticas Societárias

II. Assembleia Geral

III. Órgãos de Administração e Fiscalização

IV. Política de Remuneração dos Membros dos Órgãos de Administração e

de Fiscalização

V. Política de Remuneração dos Colaboradores

VI.

Adopção pela Sociedade das Recomendações do Banco de Portugal sobre Política de Remunerações

SOFINLOC – RELATÓRIO E CONTAS 2010 - 15 -

I. Estrutura e Práticas de Governo Societário

Modelo Adoptado O modelo de governo societário adoptado pela Sociedade estrutura-se segundo uma das três modalidades previstas no Código das Sociedades Comerciais – conhecido como o Modelo Latino ou Monista:

- A gestão da Sociedade compete ao Conselho de Administração composta por 3 (três) administradores. - As competências de fiscalização estão atribuídas ao Fiscal Único, cujas responsabilidades incluem a fiscalização da administração, a vigilância do cumprimento da Lei e dos Estatutos pela Sociedade e a verificação das contas. - A Assembleia Geral é constituída pelos Accionistas com direito a pelo menos um voto e delibera sobre as matérias que lhes são especialmente atribuídas pela Lei ou pelos Estatutos, incluindo a eleição dos órgãos sociais, a aprovação do relatório de gestão e das contas do exercício e a distribuição de resultados, entre outros.

Conselho de Administração

Fiscal Único

Assembleia Geral

SOFINLOC – RELATÓRIO E CONTAS 2010 - 16 -

II. Assembleia Geral A Assembleia Geral é o órgão máximo da sociedade e representa a universalidade dos accionistas, competindo-lhe eleger os membros dos órgãos de administração e fiscalização, aprovar a alteração do contrato de sociedade, deliberar sobre o relatório e contas e proceder à apreciação geral da administração da Sociedade e, em geral, sobre todas as matérias que lhe sejam especialmente atribuídas pela Lei ou pelos Estatutos. A Mesa da Assembleia Geral é composta por:

Presidente: António Artur Ferreira

Secretário: Ricardo Couto Encontra-se em curso o mandato dos membros eleitos da Mesa da Assembleia Geral para o triénio 2010-2012. A cada 100 acções ordinárias corresponde um voto, podendo os Accionistas titulares de acções em número inferior ao limite exigido pelos Estatutos agruparem-se de forma a completar o número mínimo exigido. Cada acção tem o valor nominal de 1 (um) Euro cada.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 17 -

III. Órgãos de Administração e Fiscalização Conselho de Administração O Conselho de Administração é o órgão responsável pela gestão da actividade da Sociedade, sujeito às decisões da Assembleia Geral e à intervenção do Fiscal Único nos termos da Lei e dos Estatutos, competindo-lhe deliberar sobre todas as matérias relacionadas com a administração da Sociedade. Os Administradores são eleitos pela Assembleia Geral por períodos de 3 (três) anos, podendo ser reeleitos por uma ou mais vezes. A Assembleia Geral tem poderes para a todo o tempo destituir qualquer um dos administradores nomeados. O Conselho de Administração designa de entre os seus membros um presidente, o qual terá voto de qualidade. O Conselho de Administração deve reunir pelo menos trimestralmente e o Presidente ou quaisquer dois administradores têm poderes para convocar uma reunião do Conselho de Administração. O Conselho de Administração, nos termos dos Estatutos deverá ser composto por um mínimo de três e um máximo de quinze membros. No presente mandato, o Conselho de Administração é composto por 3 (três) membros. A composição actual do Conselho de Administração é: Presidente: António Guerreiro Vogais: Maria Luisa Antas Pedro Santos Segue um breve resumo da experiência de cada um dos membros do Conselho de Administração: António Guerreiro: Fundador do Banco Finantia. Antes de 1987, António foi Vice-

Presidente do Chase Manhattan Bank em Lisboa. Antes de 1985, tinha sido Senior Investment Officer do World Bank e da International Finance Corporation (EUA). Na década de 70, António trabalhou ainda no Banco Lar Chase no Rio de Janeiro e anteriormente na DCI e na Cimianto, em Lisboa. É membro do Conselho de Disciplina da Associação Portuguesa de Bancos e dos Conselhos Consultivos do Harvard Clube de Portugal, do ISEG, da Ordem dos Economistas e da Inter-American Culture and Development Foundation (Washington, EUA). Licenciou-se em Finanças pelo ISEG (Portugal) e obteve um MBA pela Harvard Business School (EUA).

SOFINLOC – RELATÓRIO E CONTAS 2010 - 18 -

Maria Luisa Antas: Integrou o Banco Finantia em 1989 e é actualmente responsável pelas áreas de Operações, Legal, Compliance, Marketing e de Recursos Humanos do Grupo. Anteriormente, foi Senior Counsel do Inter-American Development Bank (EUA) na área de project finance da América Latina. Entre 1981 e 1983, Luisa foi Sub-Secretária de Estado da Presidência do Conselho de Ministros e Sub-Secretária de Estado Adjunta do Ministro para os Assuntos Parlamentares. Luisa é licenciada em Direito pela Universidade de Lisboa e obteve um Mestrado em Direito pela Harvard Law School (EUA).

Pedro Santos: Integrou o Banco Finantia em 1993 e actualmente é responsável pelo Controle Financeiro e Sistemas de Informação do Grupo, tendo anteriormente desempenhado funções semelhantes no Banco Central Hispano (actualmente pertencente ao Banco Santander) em Portugal. Pedro é licenciado em Engenharia Industrial pela Universidade Nova de Lisboa e participou em diversos cursos de executivos na Cornell University e na Wharton School of Finance (EUA).

Órgão de Fiscalização A fiscalização da Sociedade compete ao Fiscal Único que terá um suplente, podendo qualquer deles ser uma sociedade de Revisores Oficiais de Contas. As competências do órgão de fiscalização são as que decorrem da Lei. Fiscal Único O Fiscal Único é a PricewaterhouseCoopers & Associados, S.R.O.C, membro da rede internacional da PwC, uma das maiores na prestação de serviço de auditoria internacionais e o suplente é o Dr. Jorge Manuel Santos Costa, R.O.C.. As competências do Fiscal Único são as que decorrem da Lei, competindo-lhe em especial: - supervisionar a condição económica e financeira da Sociedade; - verificar a observância das leis e regulamentos aplicáveis; - elaborar anualmente relatório sobre a sua acção fiscalizadora e dar parecer sobre o relatório, contas e propostas apresentadas pela administração. O mandato actual do Fiscal Único termina em 2012.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 19 -

Divulgação dos honorários do ROC Durante o exercício de 2010, a Sofinloc, IFC, S.A. contratou serviços à Rede8 PwC (Portugal e Estrangeiro) cujos honorários ascenderam a € 150.700, com a seguinte distribuição pelos diferentes tipos de serviços prestados:

Euros 2010Serviços de revisão legal de contas 101,700Outros serviços de garantia de fiabilidade 49,000Consultoria fiscal - Outros serviços que não de revisão ou auditoria - Total 150,700

Serviços de revisão legal de contas Inclui os honorários cobrados pela PwC no âmbito da auditoria e da revisão legal das contas da Sociedade e outros serviços associados à revisão legal das contas. Outros serviços de garantia de fiabilidade Inclui os honorários cobrados pela PwC no âmbito da prestação de serviços que dadas as suas características estão associados ao trabalho de auditoria e devem em muitos casos ser prestados pelos auditores estatutários, nomeadamente: emissão de cartas conforto e pareceres sobre temas específicos (sistema de controlo interno, provisões económicas e outros serviços permitidos de natureza contabilística). Serviços de consultoria fiscal Inclui os honorários cobrados pela PwC no âmbito do apoio fiscal prestado à Sociedade na revisão das obrigações fiscais. Outros serviços que não de revisão ou auditoria Inclui os honorários cobrados pela PwC no âmbito dos serviços que não de revisão ou auditoria que são permitidos de acordo com as regras de independência definidas.

8 Para efeitos desta informação o conceito de Rede é o decorrente da Recomendação da Comissão Europeia n.º C (2002) 1873, de 16 de Maio de 2002.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 20 -

IV. Política de Remuneração dos Órgãos de Administração e Fiscalização

Enquadramento No modelo estatutário adoptado pela Sociedade, os membros dos órgãos sociais terão direito a remuneração, salvo se deliberado diversamente. A fixação da remuneração dos órgãos sociais, excepto a do Revisor Oficial de Contas externo (que é definido pelo Conselho de Administração), é da competência da Assembleia Geral que poderá delegar essa competência a uma Comissão de Remunerações especialmente eleita para o efeito. Na presente data não se encontra constituída uma Comissão de Remunerações. A política de remuneração seguida pela Sociedade assenta nas Recomendações aprovadas pelas entidades de supervisão nacionais e no plano da União Europeia e foram elaborados em observância às novas regras e recomendações em matéria de remunerações dos órgãos sociais. A Lei nº 28/2009, de 19 de Junho, veio impor um novo conteúdo obrigatório para as políticas de remuneração dos membros dos órgãos de administração e fiscalização das entidades de interesse público, como é o caso da Sociedade, e tornou imperativa a divulgação das remunerações individuais dos membros dos referidos órgãos. A Comissão do Mercado dos Valores Mobiliários, também adoptou em 2010 o Código de Governo das Sociedades e o Banco de Portugal aprovou o Aviso nº 1/2010, bem como a Carta-Circular nº 2/2010, que especificam novos requisitos que devem constar da política de remuneração elaborada pelas instituições de crédito. A Sociedade alinhou a sua política de remunerações dos seus órgãos sociais com estas novas regras e recomendações procurando alinhar o interesse dos órgãos de administração e fiscalização com os interesses a longo prazo da Sociedade. Estando inserida num Grupo de empresas aos membros do Conselho de Administração poderão exercer cargos de administração em outras sociedades do Grupo Finantia com remuneração, não auferindo qualquer remuneração enquanto membros do Conselho de Administração da Sociedade. Processo de aprovação da política de remuneração

Aprovação A actual política de remuneração dos órgãos sociais da Sociedade em vigor foi aprovada pela Assembleia Geral de 24 de Março de 2010 sob proposta do Conselho de Administração.

Política de Remuneração Transcreve-se de seguida a política de remuneração dos membros dos órgãos de administração e de fiscalização que será apresentada à Assembleia Geral Anual de 2011.

“Considerando o disposto no artigo segundo da Lei nº 28/2009 de 19 de Junho, que dispõe que o órgão de administração ou a comissão de remunerações das entidades de interesse público

SOFINLOC – RELATÓRIO E CONTAS 2010 - 21 -

submetam anualmente à aprovação da Assembleia Geral uma declaração sobre a política de remuneração; Considerando que, nos termos da mesma Lei, a Sofinloc. é considerada uma entidade de interesse público; Vêm o Conselho de Administração submeter à aprovação da Assembleia Geral: Remuneração dos membros do Conselho de Administração A política de remuneração dos membros do Conselho de Administração da Sofinloc deve ter em consideração a situação económica e os níveis de desempenho obtidos pela instituição, as perspectivas de crescimento e rendibilidade sustentável da mesma e as responsabilidades e o mérito individual de cada membro. Os membros do Conselho de Administração poderão ser remunerados tendo em consideração o relevo da função que desempenham, não devendo a remuneração incluir nenhuma componente variável cujo valor dependa do desempenho ou do valor da instituição. Os membros do Conselho de Administração que desempenhem funções executivas em órgãos de administração de sociedades do grupo podem também ser remunerados pelas referidas sociedades, caso em que deverão ser aplicados os princípios acima referidos. As componentes fixa e variável da remuneração devem estar adequadamente equilibradas, a fim de permitir a aplicação de uma política plenamente flexível sobre o componente variável da remuneração. A componente variável da remuneração deve ter em conta o desempenho obtido pela Sofinloc no ano a que se refere bem como a longo prazo e o desempenho individual de cada membro dão Conselho de Administração. Propõe-se que os membros dos órgãos sociais não auferirão qualquer remuneração Remuneração do Fiscal Único A remuneração do Fiscal Único não deve incluir nenhum componente cujo valor dependa do desempenho ou do valor da instituição. Competirá ao Conselho de Administração fixar, se aplicável, a remuneração do Fiscal Único “.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 22 -

Montante anual da remuneração auferida durante o ano de 2010 pelos membros dos órgãos de administração e fiscalização, de forma agregada e individual:

Conselho de Administração

Administrador

Fixa (€)

Variável (€)

Total

António Guerreiro

0

0

0

Maria Luisa Antas

0

0

0

Pedro Santos

0

0

0

Francisco Ortigão (Janeiro a Março)

€15.383

0

€15.383

João Sabido (Janeiro a Março)

€30.383

0

€30.383

Luis Nogueira (Janeiro a Março)

€15.383

0

€15.383

Pedro Reis (Janeiro a Março)

€15.383

0

€15.383

Rui Guerra (Janeiro a Março)

€15.383

0

€15.383

TOTAL

€91.915

€91.915

Principais parâmetros e fundamentos de qualquer sistema de prémios anuais e de quaisquer outros benefícios não pecuniários Não existem sistemas de prémios anuais além para além da remuneração variável (quando aplicável) já descrita na política de remunerações acima nem benefícios não pecuniários considerados como remuneração.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 23 -

Remuneração paga sob a forma de participação nos lucros e ou de pagamento de prémios e os motivos por que tais prémios e ou participação nos lucros foram concedidos Não foi paga remuneração sob a forma de participação nos lucros ou de pagamento de prémios. Indemnizações pagas ou devidas a ex-membros executivos do órgão de administração relativamente à cessação das suas funções durante o exercício Não foram pagas nem são devidas quaisquer indemnizações a antigos membros do Conselho de Administração relativamente à cessação das suas funções. Informação sobre o modo como a remuneração dos membros do Órgão de Administração é estruturada de forma a permitir o alinhamento dos interesses daqueles com os interesses da sociedade Conforme acima referido a fixação da remuneração dos membros do Conselho de Administração obedece a critérios de alinhamento da responsabilidade e desempenho individual de cada Administrador com os resultados obtidos pela Sociedade, bem como os objectivos estratégicos do Grupo Banco Finantia, tomando em consideração a política de remuneração aprovada em Assembleia Geral, as práticas do mercado português e o contexto financeiro actual. Órgão competente para realizar a avaliação de desempenho dos Administradores Executivos A avaliação de desempenho dos administradores executivos é assegurada pela Assembleia Geral, tendo em consideração a política de remunerações aprovada. Critérios predeterminados para a avaliação de desempenho dos Administradores Executivos A política de remuneração adoptada prevê que os Administradores não auferirão qualquer remuneração. A importância relativa das componente variáveis e fixas da remuneração dos Administradores Executivos, assim como os limites máximos para cada componente. Não aplicável. Limitações contratuais previstas para a compensação a pagar por destituição sem justa causa do administrador e sua relação com a componente variável da remuneração Não existem quaisquer acordos que fixem montantes a pagar a membros do Conselho de Administração em caso de destituição sem justa causa.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 24 -

Montantes pagos a qualquer título por outras sociedades em relação de domínio ou de grupo

Sociedade

Cargo

Remuneração Total

António Guerreiro

Banco Finantia, S.A.

Membro da Comissão Executiva

€211.431

Maria Luisa Antas

Banco Finantia, S.A.

Membro da Comissão Executiva

€169.431

Pedro Santos

Finantia Serviços, Lda.

Gerente

€ 141 431

Principais características dos regimes complementares de pensões ou de reforma antecipada, com indicação se foram sujeitas a apreciação pela Assembleia Geral Os benefícios de pensões ou de reforma antecipada que beneficiam os membros do Conselho de Administração encontram-se sujeitos à aplicação das regras do regime geral da Segurança Social. Estimativa do valor dos benefícios não pecuniários relevantes considerados como remuneração não abrangidos nas situações anteriores Os Administradores não auferem benefícios não pecuniários relevantes considerados como remuneração. Existência de mecanismos que impeçam a celebração de contratos que ponham em causa a razão de ser da remuneração variável O grau de supervisão da actividade do Conselho de Administração pelo Fiscal Único e pela Assembleia Geral são mecanismos adequados a assegurar o objectivo acima descrito.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 25 -

V. Política de Remuneração dos Colaboradores Modo como a remuneração é estruturada de forma a permitir o alinhamento dos interesses dos colaboradores com os interesses de longo prazo da Sociedade, bem como sobre o modo como é baseada na avaliação do desempenho e desincentiva a assunção excessiva de riscos A política de remuneração dos colaboradores da Sociedade tem em consideração os seguintes objectivos:

(i) Atrair e reter profissionais de talento (ii) Responder com flexibilidade às condições do mercado de trabalho (iii) Encorajar e motivar os colaboradores a desenvolver desempenhos superiores que permitam

à organização obter resultados acima da média. A remuneração dos colaboradores inclui sempre uma componente fixa, que tem que ser adequada às funções desempenhadas pelo colaborador e estar alinhada com as condições de mercado. O processo de decisão utilizado na definição da política de remuneração A avaliação da “performance” individual é feita anualmente durante o trimestre seguinte ao encerramento do exercício anterior. O processo de avaliação tem como objectivo determinar a qualidade do trabalho, analisar os pontos fortes e fracos do colaborador, reconhecer o bom desempenho e indicar as necessidades de formação profissional. Os resultados da avaliação deverão ser objecto de reunião/análise entre o Responsável de cada Departamento e o colaborador antes da avaliação ser submetida ao Departamento de Recursos Humanos. Todo o processo de avaliação é realizado via Intranet através de aplicação concebida para o efeito. De acordo com cada função e grau de responsabilidade são avaliadas as respectivas dimensões comportamentais, como por exemplo, entre outras:

(i) Gestão de Execução (ii) Sentido Crítico (iii) Sentido de Responsabilidade (iv) Liderança (v) Delegação (vi) Planeamento e Organização (vii) Resolução de Problemas (viii) Trabalho em Equipa (ix) Orientação para os Resultados (x) Competência Técnica (xi) Conhecimento do Negócio (xii) Domínio de Línguas (xiii) Aspirações do colaborador (xiv) Necessidade de Formação

Com base no processo de avaliação acima descrito a Administração faz uma análise das remunerações em vigor no Grupo em função dos objectivos delineados, podendo aprovar promoções e/ou revisões salariais para certos colaboradores.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 26 -

As promoções e as revisões salariais baseiam-se sempre na “performance”, mérito e atitude do colaborador (conforme apresentados na Avaliação de Desempenho relativa ao ano findo), no nível salarial comparado de funções idênticas na organização e no mercado e no desempenho e resultados da própria Sociedade. A relação entre a remuneração fixa e variável e limites à remuneração variável A política de remuneração do Grupo Banco Finantia, pode incluir a atribuição de remuneração variável destinada a premiar a performance dos seus colaboradores em função dos objectivos fixados pela Sociedade e para cada uma das suas áreas de actividade, tendo ainda em consideração as próprias condições de mercado e o desenvolvimento da actividade da Sociedade, normalmente numa base anual. A componente fixa da remuneração representa em qualquer situação a proporção mais elevada da remuneração total. Existe uma política flexível quanto à remuneração variável, considerando os critérios da sua atribuição, incluindo a possibilidade de não pagamento de qualquer remuneração variável. Os critérios de definição da remuneração variável, bem como os critérios para diferimento do respectivo pagamento e o período de diferimento mínimo A forma como é atribuída a remuneração variável, bem como a sua periodicidade e forma de pagamento, variam em função de múltiplos critérios e objectivos, que poderão ser qualificados como critérios qualitativos e critérios quantitativos. Quanto à apreciação dos critérios qualitativos é inevitável algum grau de subjectividade no julgamento da “performance” de cada colaborador. É ponto assente, no entanto, que deverão ser explicitados tais critérios e objectivos, pelo menos numa base anual, de forma a fornecer linhas de orientação aos diferentes departamentos sobre o que se entende por performance média, boa e excelente. Os critérios qualitativos a considerar na atribuição da remuneração variável são os resultantes do processo de avaliação anual do desempenho acima indicados. Em cada área de negócio (ou outra actividade em que seja possível estabelecer algum tipo de quantificação significativa) poderão ser fixados um ou mais objectivos, mínimos de receitas, comissões ou lucros (ou outra medida aplicável), apropriados para a área em questão (critérios quantitativos). Em função do grau de cumprimento dos objectivos fixados, serão determinados bónus ou “pools” de bónus a distribuir pelos colaboradores elegíveis da respectiva área. A Administração reserva-se o direito de proceder à atribuição de prémios sempre que o desempenho e os resultados da Sociedade e as condições do mercado o justifiquem. VI. Adopção pela Sociedade das Recomendações do Banco de Portugal sobre Política de Remunerações Nos termos do artigo 4º número 1 do Aviso do Banco de Portugal 1/2010 segue informação discriminada referente à observância pela Sociedade das recomendações adoptadas e não adoptadas contidas na Carta-Circular nº 2/2010/DSB:

SOFINLOC – RELATÓRIO E CONTAS 2010 - 27 -

POLÍTICA DE REMUNERAÇÃO

RECOMENDAÇÃO

ADOPTADA

NÃO

ADOPTADA

FUNDAMENTO DA

NÃO ADOPÇÃO

As instituições devem adoptar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz, que evite uma excessiva exposição ao risco, que evite potenciais conflitos de interesses e que seja coerente com os objectivos, valores e interesses a longo prazo da instituição, designadamente com as perspectivas de crescimento e rendibilidade sustentáveis e a protecção dos interesses dos clientes e dos investidores (I.4. da Carta-Circular).

X

A política de remuneração deve ser adequada à dimensão, natureza e complexidade da actividade desenvolvida ou a desenvolver pela instituição e, em especial, no que se refere aos riscos assumidos ou a assumir (I.5. da Carta-Circular).

X

As instituições devem adoptar uma estrutura clara, transparente e adequada relativamente à definição, implementação e monitorização da política de remuneração, que identifique, de forma objectiva, os colaboradores envolvidos em cada processo, bem como as respectivas responsabilidades e competências (I.6. da Carta-Circular).

X

No que se refere à remuneração dos membros dos órgãos de administração e de fiscalização, a política de remuneração deve ser aprovada por uma comissão de remuneração ou, no caso de a sua existência não ser exequível ou apropriada face à dimensão, natureza e complexidade da instituição em causa, pela assembleia geral ou pelo conselho geral e de supervisão, consoante aplicável (II.1. da Carta-Circular).

X

No que se refere à remuneração dos restantes colaboradores abrangidos, a política de remuneração deve ser aprovada pelo órgão de administração (II.2. da Carta-Circular).

X

Na definição da política de remuneração devem participar pessoas com independência funcional e capacidade técnica adequada, incluindo pessoas que integrem as unidades de estrutura responsáveis pelas funções de controlo e, sempre que necessário, de recursos humanos, assim como peritos externos, de forma a evitar conflitos de interesses e a permitir a formação de um juízo de valor independente sobre a adequação da política de remuneração, incluindo os seus efeitos sobre a gestão de riscos, capital e liquidez da instituição (II.3. da Carta-Circular).

X

SOFINLOC – RELATÓRIO E CONTAS 2010 - 28 -

A política de remuneração deve ser transparente e acessível a todos os colaboradores. A política de remuneração deve ainda ser objecto de revisão periódica e estar formalizada em documento(s) autónomo(s), devidamente actualizado(s), com indicação da data das alterações introduzidas e respectiva justificação, devendo ser mantido um arquivo das versões anteriores (cfr. II.4. da Carta- Circular).

X

O processo de avaliação, incluindo os critérios utilizados para determinar a remuneração variável, deve ser comunicado aos colaboradores, previamente ao período de tempo abrangido pelo processo de avaliação (cfr. II.5. da Carta-Circular).

X

COMISSÃO DE REMUNERAÇÕES

RECOMENDAÇÃO

ADOPTADA

NÃO ADOPTADA

FUNDAMENTO DA NÃO

ADOPÇÃO

A comissão de remuneração, deve efectuar uma revisão, com uma periodicidade mínima anual, da política de remuneração e da sua implementação, em particular, no que se refere à remuneração dos membros executivos do órgão de administração, incluindo a respectiva remuneração com base em acções ou opções, de forma a permitir a formulação de um juízo de valor fundamentado e independente sobre a adequação da política de remuneração, à luz das recomendações da Carta-Circular, em especial sobre o respectivo efeito na gestão de riscos, de capital e de liquidez da instituição (III.1. da Carta-Circular).

X

Não aplicável. Não se encontra constituída uma Comissão de Remunerações

Os membros da comissão de remuneração devem ser independentes relativamente aos membros do órgão de administração e cumprir com requisitos de idoneidade e qualificação profissional adequados ao exercício das suas funções, em particular possuir conhecimentos e/ou experiência profissional em matéria de política de remuneração (III.2. da Carta-Circular).

X

Não aplicável. Não se encontra constituída uma Comissão de Remunerações

No caso de a comissão de remuneração recorrer, no exercício das suas funções, à prestação de serviços externos em matéria de remunerações, não deve contratar pessoa singular ou colectiva que preste ou tenha prestado, nos três anos anteriores, serviços a qualquer estrutura na dependência do órgão de administração, ao próprio órgão de administração ou que tenha relação actual com consultora da instituição, sendo esta recomendação igualmente aplicável a qualquer pessoa singular ou colectiva que com aqueles se encontre relacionada por contrato de trabalho ou prestação de serviços (III.3. da Carta-Circular).

X

Não aplicável. Não se encontra constituída uma Comissão de Remunerações

A comissão de remuneração deve informar anualmente os accionistas sobre o exercício das suas

Não aplicável. Não se

SOFINLOC – RELATÓRIO E CONTAS 2010 - 29 -

funções e deve estar presente nas assembleias gerais em que a política de remuneração conste da ordem de trabalhos (III.4. da Carta-Circular).

X encontra constituída uma Comissão de Remunerações

A comissão de remuneração deve reunir-se com uma periodicidade mínima anual, devendo elaborar actas de todas as reuniões que realize (III.5. da Carta-Circular).

X

Não aplicável. Não se encontra constituída uma Comissão de Remunerações

REMUNERAÇÃO DOS MEMBROS DO ÓRGÃO DE ADMINISTRAÇÃO

RECOMENDAÇÃO

ADOPTADA

NÃO ADOPTADA

FUNDAMENTO DA NÃO

ADOPÇÃO/OBS.

A remuneração dos administradores que exerçam funções executivas deve integrar uma componente variável, cuja determinação dependa de uma avaliação do desempenho, realizada pelos órgãos competentes da instituição, de acordo com critérios mensuráveis predeterminados, incluindo critérios não financeiros, que considere, para além do desempenho individual, o real crescimento da instituição e a riqueza efectivamente criada para os accionistas, a protecção dos interesses dos clientes e dos investidores, a sua sustentabilidade a longo prazo e os riscos assumidos, bem como o cumprimento das regras aplicáveis à actividade da instituição (IV.1. da Carta-Circular).

X

Os Administradores não auferem qualquer remuneração

As componentes fixa e variável da remuneração total devem estar adequadamente equilibradas. A componente fixa deve representar uma proporção suficientemente elevada da remuneração total, a fim de permitir a aplicação de uma política plenamente flexível sobre a componente variável da remuneração, incluindo a possibilidade de não pagamento de qualquer componente variável da remuneração. A componente variável deve estar sujeita a um limite máximo (IV.2. da Carta-Circular).

X

Uma parte substancial da componente variável da remuneração deve ser paga em instrumentos financeiros emitidos pela instituição e cuja valorização dependa do desempenho de médio e longo prazos da instituição. Esses instrumentos financeiros devem estar sujeitos a uma política de retenção adequada destinada a alinhar os incentivos pelos interesses a longo prazo da instituição e ser, quando não cotados em bolsa, avaliados, para o efeito, pelo seu justo valor ( IV.3. da Carta-Circular).

X

Não está prevista a atribuição de remuneração variável

Uma parte significativa da remuneração variável deve ser diferida por um período não inferior a três anos e o seu pagamento deve ficar dependente da continuação do desempenho positivo da instituição ao longo desse período (IV.4. da Carta-Circular).

X

Não está prevista a atribuição de remuneração variável

A parte da componente variável sujeita a diferimento deve ser determinada em função crescente do seu peso relativo face à componente fixa da remuneração (IV.5. da Carta-Circular).

X

Não está prevista a atribuição de remuneração variável

SOFINLOC – RELATÓRIO E CONTAS 2010 - 30 -

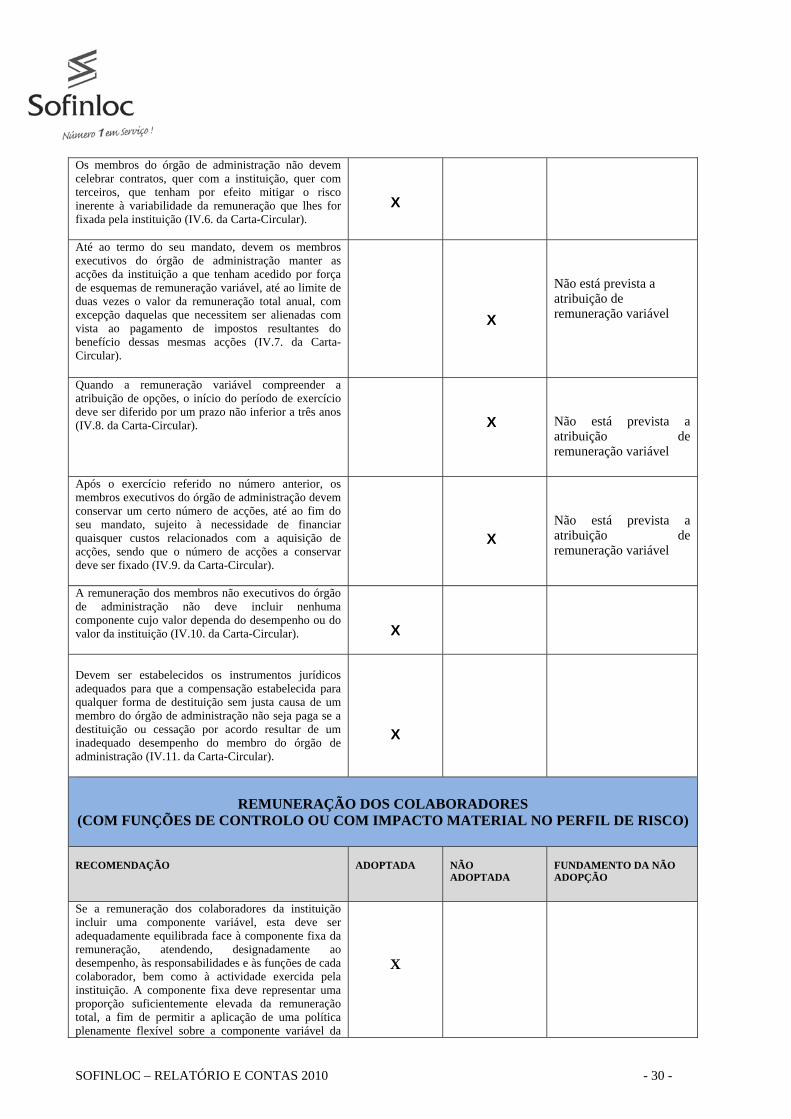

Os membros do órgão de administração não devem celebrar contratos, quer com a instituição, quer com terceiros, que tenham por efeito mitigar o risco inerente à variabilidade da remuneração que lhes for fixada pela instituição (IV.6. da Carta-Circular).

X

Até ao termo do seu mandato, devem os membros executivos do órgão de administração manter as acções da instituição a que tenham acedido por força de esquemas de remuneração variável, até ao limite de duas vezes o valor da remuneração total anual, com excepção daquelas que necessitem ser alienadas com vista ao pagamento de impostos resultantes do benefício dessas mesmas acções (IV.7. da Carta- Circular).

X

Não está prevista a atribuição de remuneração variável

Quando a remuneração variável compreender a atribuição de opções, o início do período de exercício deve ser diferido por um prazo não inferior a três anos (IV.8. da Carta-Circular).

X

Não está prevista a atribuição de remuneração variável

Após o exercício referido no número anterior, os membros executivos do órgão de administração devem conservar um certo número de acções, até ao fim do seu mandato, sujeito à necessidade de financiar quaisquer custos relacionados com a aquisição de acções, sendo que o número de acções a conservar deve ser fixado (IV.9. da Carta-Circular).

X

Não está prevista a atribuição de remuneração variável

A remuneração dos membros não executivos do órgão de administração não deve incluir nenhuma componente cujo valor dependa do desempenho ou do valor da instituição (IV.10. da Carta-Circular).

X

Devem ser estabelecidos os instrumentos jurídicos adequados para que a compensação estabelecida para qualquer forma de destituição sem justa causa de um membro do órgão de administração não seja paga se a destituição ou cessação por acordo resultar de um inadequado desempenho do membro do órgão de administração (IV.11. da Carta-Circular).

X

REMUNERAÇÃO DOS COLABORADORES

(COM FUNÇÕES DE CONTROLO OU COM IMPACTO MATERIAL NO PERFIL DE RISCO)

RECOMENDAÇÃO

ADOPTADA

NÃO ADOPTADA

FUNDAMENTO DA NÃO ADOPÇÃO

Se a remuneração dos colaboradores da instituição incluir uma componente variável, esta deve ser adequadamente equilibrada face à componente fixa da remuneração, atendendo, designadamente ao desempenho, às responsabilidades e às funções de cada colaborador, bem como à actividade exercida pela instituição. A componente fixa deve representar uma proporção suficientemente elevada da remuneração total, a fim de permitir a aplicação de uma política plenamente flexível sobre a componente variável da

X

SOFINLOC – RELATÓRIO E CONTAS 2010 - 31 -

remuneração, incluindo a possibilidade de não pagamento de qualquer componente variável da remuneração. A componente variável deve estar sujeita a um limite máximo (V.1. da Carta-Circular). Uma parte substancial da componente variável da remuneração deve ser paga em instrumentos financeiros emitidos pela instituição e cuja valorização dependa do desempenho de médio e longo prazos da instituição. Esses instrumentos financeiros devem estar sujeitos a uma política de retenção adequada destinada a alinhar os incentivos pelos interesses a longo prazo da instituição e ser, quando não cotados em bolsa, avaliados, para o efeito, pelo seu justo valor (V.2. da Carta-Circular).

X

Não está prevista a atribuição de acções ou opções sobre acções como parte da remuneração variável durante o exercício de 2011

A avaliação de desempenho deve atender não apenas ao desempenho individual mas também ao desempenho colectivo da unidade de estrutura onde o colaborador se integra e da própria instituição, devendo incluir critérios não financeiros relevantes, como o respeito pelas regras e procedimentos aplicáveis à actividade desenvolvida, designadamente as regras de controlo interno e as relativas às relações com clientes e investidores, de modo a promover a sustentabilidade da instituição e a criação de valor a longo prazo (V.3. da Carta-Circular).

X

Os critérios de atribuição da remuneração variável em função do desempenho devem ser predeterminados e mensuráveis, devendo ter por referência um quadro plurianual, de três a cinco anos, a fim de assegurar que o processo de avaliação se baseia num desempenho de longo prazo (V.4. da Carta-Circular).

X

Esta componente representa um montante baixo no valor global da remuneração

A remuneração variável, incluindo a parte diferida dessa remuneração, só deve ser paga ou constituir um direito adquirido se for sustentável à luz da situação financeira da instituição no seu todo, e se se justificar à luz do desempenho do colaborador em causa e da unidade de estrutura onde este se integra. O total da remuneração variável deve de um modo geral ser fortemente reduzido em caso de regressão do desempenho ou desempenho negativo da instituição (V.5. da Carta-Circular).

X

Uma parte significativa da remuneração variável deve ser diferida por um período não inferior a três anos e o seu pagamento deve ficar dependente de critérios de desempenho futuro, medidos com base em critérios ajustados ao risco, que atendam aos riscos associados à actividade da qual resulta a sua atribuição (V.6. da Carta-Circular).

X

Face ao peso reduzido da componente variável em comparação à fixa o mesmo é pago no exercício seguinte, quando aplicável

A parte da remuneração variável sujeita a diferimento nos termos do número anterior deve ser determinada em função crescente do seu peso relativo face à componente fixa da remuneração, devendo a percentagem diferida aumentar significativamente em função do nível hierárquico ou responsabilidade do colaborador (V.7. da Carta-Circular).

X

Vide acima

Os colaboradores envolvidos na realização das tarefas associadas às funções de controlo devem ser

SOFINLOC – RELATÓRIO E CONTAS 2010 - 32 -

remunerados em função da prossecução dos objectivos associados às respectivas funções, independentemente do desempenho das áreas sob o seu controlo, devendo a remuneração proporcionar uma recompensa adequada à relevância do exercício das suas funções (V.8. da Carta-Circular).

X

SOFINLOC – RELATÓRIO E CONTAS 2010 - 33 -

A N E X O IV A O R E L A T Ó R I O D O

C O N S E L H O D E A D M I N I S T R A Ç Ã O

Prestação do serviço de mediação de seguros ou de resseguros

O presente anexo é elaborado de acordo com a Norma Regulamentar do ISP n.º 15/2009,e contém informação respeitante à actividade de mediação de seguros ou de resseguros desenvolvida pela Sociedade.

a) Descrição das políticas contabilísticas adoptadas para reconhecimento das remunerações, incluindo os métodos, quando aplicável, utilizados para determinar, nos termos da Norma Contabilística e de Relato Financeiro (NCRF) 20 ou da International Accounting Standard (IAS) 18, consoante o regime aplicável, a fase de acabamento de transacções que envolvam a prestação de serviços ao longo do período de vigência do contrato de seguro, excepto se essa informação já se encontrar descrita noutra nota, caso em que deve ser explicitamente identificada;

As políticas contabilísticas da Sociedade são descritas na Nota 2 das notas explicativas às demonstrações financeiras.

b) Indicação do total das remunerações recebidas desagregadas por natureza (numerário/espécie) e por tipo (comissões, honorários e outras remunerações);

Durante o exercício de 2010 foram recebidas comissões, em numerário, no montante de m€ 4.486.

c) Indicação do total das remunerações relativas aos contratos de seguro por si intermediados desagregadas por ramo «Vida», fundos de pensões e conjunto dos ramos «Não vida», e por origem (por empresas de seguros, outros mediadores e clientes);

O totalidade das comissões foram originadas por empresas de seguros podendo ser desagregadas em ramo “Vida” (m€ 2.287) e ramos “Não vida” (m€ 2.199).

d) Indicação da existência de níveis de concentração, ao nível de empresas de seguros, outros mediadores e clientes, iguais ou superiores a 25% do total das remunerações auferidas pela carteira;

Apenas uma empresa de seguros excede o nível de concentração de remunerações de 25%.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 34 -

e) Valores das contas «clientes» no início e final do exercício, assim como o volume movimentado no ano, aplicável para os mediadores de seguros que movimentem fundos relativos a contratos de seguros;

No início do exercício, o valor das contas de “Clientes” ascendia a m€ 568, sendo que no final do exercício ascendia a m€ 693. O volume movimentado no ano ascendeu a m€ 6.015.

f) Contas a receber e a pagar desagregadas por origem (tomadores de seguro, empresas de seguros, outros mediadores e clientes);

Em 31 de Dezembro de 2010, o valor de contas a receber e a pagar às empresas de seguros ascendem, respectivamente, a m€ 693 e a m€ 1.498.

g) Indicação dos valores agregados incluídos nas contas a receber e a pagar segregados por:

i) Fundos recebidos com vista a serem transferidos para as empresas de seguros para pagamento de prémios de seguro;

Em 31 de Dezembro este montante ascende a m€ 12.

ii) Fundos em cobrança com vista a serem transferidos para as empresas de seguros para pagamento de prémios de seguro;

Em 31 de Dezembro este montante ascende a m€ 1.486.

iii) Fundos que lhe foram confiados pelas empresas de seguros com vista a serem transferidos para tomadores de seguro, segurados ou beneficiários;

Não aplicável

iv) Remunerações respeitantes a prémios de seguro já cobrados e por cobrar;

Em 31 de Dezembro este montante ascende a m€ 693.

v) Outras quantias com indicação da sua natureza;

Não aplicável

h) Análise da idade das contas a receber vencidas à data de relato mas sem imparidade e das contas a receber individualmente consideradas com imparidade, bem como os factores que o mediador de seguros ou de resseguros considerou na determinação dessa imparidade;

SOFINLOC – RELATÓRIO E CONTAS 2010 - 35 -

As contas a receber não apresentam imparidade, dado o curto prazo de pagamento envolvido na mediação.

i) Informação acerca de eventuais garantias colaterais detidas a título de caução e outros aumentos de crédito e, salvo se impraticável, uma estimativa do seu justo valor;

Não aplicável

j) Transmissões de carteiras de seguros em que tenha participado durante o exercício, com indicação dos valores envolvidos;

Não aplicável

k) Contratos cessados com empresas de seguros nos termos do artigo 45.º do Decreto-Lei n.º 144/2006, de 31 de Julho, alterado pelo Decreto-Lei n.º 359/2007, de 2 de Novembro, e indicação de eventuais indemnizações de clientela;

Não aplicável

l) Breve descrição da natureza de obrigações materiais, incluindo passivos contingentes, e quando praticável uma estimativa do seu efeito financeiro, excepto se essa informação já se encontrar descrita noutra nota, caso em que deve ser explicitamente identificada.

Não aplicável

2 No caso dos corretores de seguros, a nota "Prestação do serviço de mediação de seguros ou de resseguros" deve ainda incluir, para além da informação prevista no número anterior, quando aplicável, a seguinte informação:

a) Indicação das empresas de seguros cujas remunerações pagas ao corretor de seguros representem, cada uma, pelo menos 5% do total das remunerações auferidas pela sua carteira, com indicação das respectivas percentagens;

Não aplicável

b) O valor total dos fundos que recebeu com vista a serem transferidos para as empresas de seguros para pagamento de prémios relativamente aos quais as mesmas não lhe tenham outorgado poderes para o recebimento em seu nome.

SOFINLOC – RELATÓRIO E CONTAS 2010 - 36 -

Não aplicável

3 No caso dos mediadores de resseguros, a nota «Prestação do serviço de mediação de seguros ou de resseguros» deve ainda incluir, para além da informação prevista no n.º 1, quando aplicável, a seguinte informação:

a) O valor total dos fundos que recebeu com vista a serem transferidos para os resseguradores para pagamento de prémios relativamente aos quais não lhe foram outorgados poderes de cobrança;

Não aplicável

b) O valor total dos fundos que lhe foram confiados pelos resseguradores com vista a serem transferidos para as empresas de seguros cedentes que não lhe hajam outorgado poderes de quitação das quantias recebidas.

Não aplicável

SOFINLOC – RELATÓRIO E CONTAS 2010 - 37 -

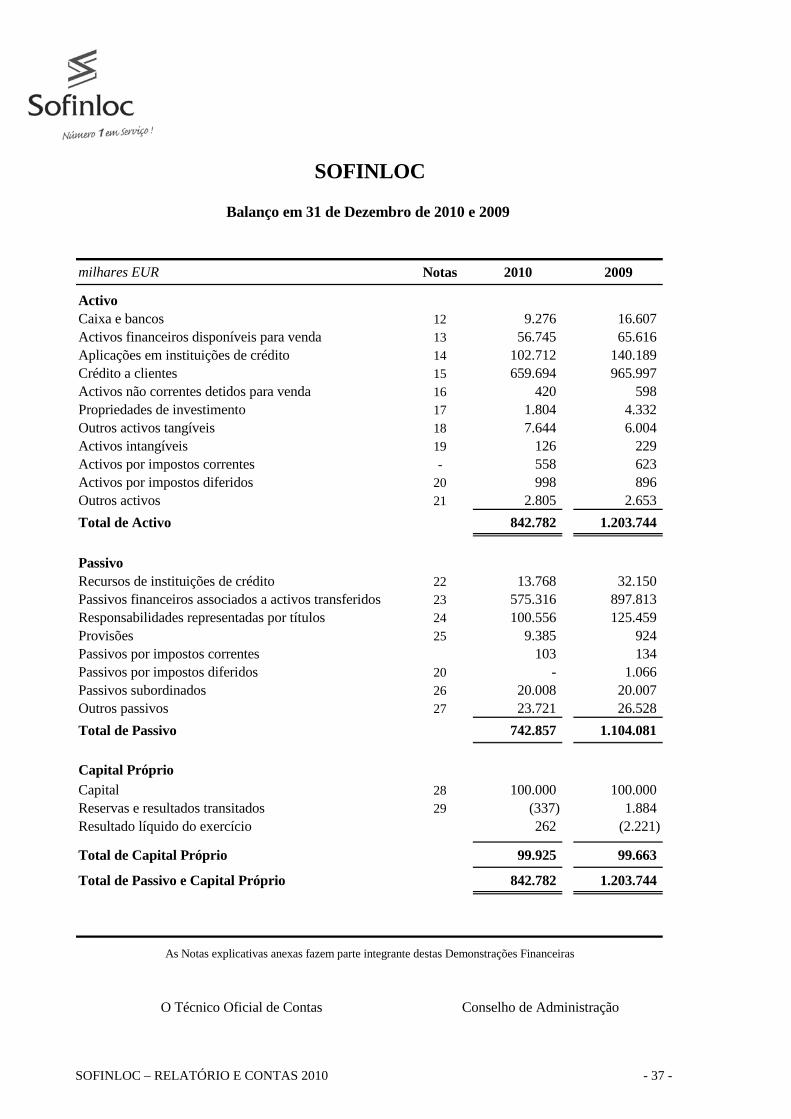

milhares EUR Notas 2010 2009

ActivoCaixa e bancos 12 9.276 16.607 Activos financeiros disponíveis para venda 13 56.745 65.616 Aplicações em instituições de crédito 14 102.712 140.189 Crédito a clientes 15 659.694 965.997 Activos não correntes detidos para venda 16 420 598 Propriedades de investimento 17 1.804 4.332 Outros activos tangíveis 18 7.644 6.004 Activos intangíveis 19 126 229 Activos por impostos correntes - 558 623 Activos por impostos diferidos 20 998 896 Outros activos 21 2.805 2.653 Total de Activo 842.782 1.203.744

PassivoRecursos de instituições de crédito 22 13.768 32.150 Passivos financeiros associados a activos transferidos 23 575.316 897.813 Responsabilidades representadas por títulos 24 100.556 125.459 Provisões 25 9.385 924 Passivos por impostos correntes 103 134 Passivos por impostos diferidos 20 - 1.066 Passivos subordinados 26 20.008 20.007 Outros passivos 27 23.721 26.528 Total de Passivo 742.857 1.104.081

Capital PróprioCapital 28 100.000 100.000 Reservas e resultados transitados 29 (337) 1.884 Resultado líquido do exercício 262 (2.221)

Total de Capital Próprio 99.925 99.663

Total de Passivo e Capital Próprio 842.782 1.203.744

O Técnico Oficial de Contas Conselho de Administração

SOFINLOC

Balanço em 31 de Dezembro de 2010 e 2009

As Notas explicativas anexas fazem parte integrante destas Demonstrações Financeiras

SOFINLOC – RELATÓRIO E CONTAS 2010 - 38 -

milhares EUR Notas 2010 2009

Juros e rendimentos similares 5 101.338 133.725 Juros e encargos similares 5 (85.170) (116.049)

Margem Financeira 16.168 17.676

Rendimentos de instrumentos de capital - - Rendimentos de serviços e comissões 6 4.486 4.742 Encargos com serviços e comissões 6 (3.394) (9.682)Resultados em operações financeiras 7 (16) 741 Resultados de alienação de outros activos 8 (362) (501)Outros resultados de exploração 9 9.714 9.653

Proveitos operacionais 26.596 22.629

Custos com pessoal 10 (8.422) (8.285)Gastos gerais administrativos 11 (10.388) (13.065)Depreciações e amortizações 17, 18 e 19 (1.199) (1.240)

Custos operacionais (20.009) (22.590)

Provisões para riscos de crédito 15 e 25 (3.922) (9.386)

Imparidade de outros activos financeiros 13 (3.395) 6.891

Imparidade de outros activos 21 - (5)

Resultado antes de impostos (730) (2.461)

Impostos correntes 20 (175) (66)Impostos diferidos 20 1.167 306

Resultado líquido do exercício 262 (2.221)

Outro rendimento integral do exercício - -

Total do rendimento integral do exercício 262 (2.221)

Demonstração do Rendimento Integraldos exercícios findos em 31 de Dezembro de 2010 e 2009

As Notas explicativas anexas fazem parte integrante destas Demonstrações Financeiras

SOFINLOC

SOFINLOC – RELATÓRIO E CONTAS 2010 - 39 -

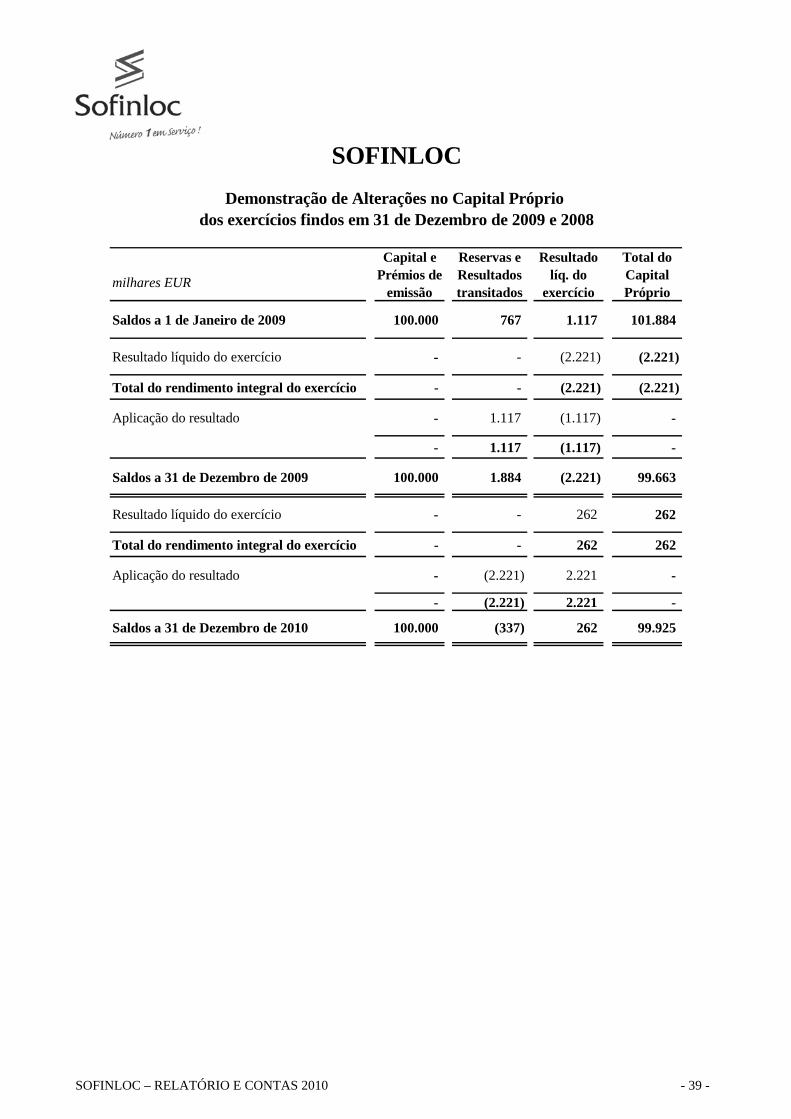

Saldos a 1 de Janeiro de 2009 100.000 767 1.117 101.884

Resultado líquido do exercício - - (2.221) (2.221)

Total do rendimento integral do exercício - - (2.221) (2.221)

Aplicação do resultado - 1.117 (1.117) -

- 1.117 (1.117) -

Saldos a 31 de Dezembro de 2009 100.000 1.884 (2.221) 99.663

Resultado líquido do exercício - - 262 262

Total do rendimento integral do exercício - - 262 262

Aplicação do resultado - (2.221) 2.221 -

- (2.221) 2.221 -

Saldos a 31 de Dezembro de 2010 100.000 (337) 262 99.925

SOFINLOCDemonstração de Alterações no Capital Próprio

dos exercícios findos em 31 de Dezembro de 2009 e 2008

Capital e Prémios de

emissão

Reservas e Resultados transitados

Resultado líq. do

exercício

Total do Capital Próprio

milhares EUR

SOFINLOC – RELATÓRIO E CONTAS 2010 - 40 -

milhares de EUR Notas 2010 2009

Fluxos de caixa das actividades operacionaisJuros e proveitos recebidos 101.103 134.994 Juros e custos pagos (86.768) (118.968)Serviços e comissões recebidas 4.493 8.236 Serviços e comissões pagas (3.394) (9.729)Recuperação de créditos previamente abatidos 589 362 Pagamentos de caixa a empregados e a fornecedores (18.929) (20.397)

(2.906) (5.502)Variação nos activos operacionais:Aplicações em instituições de crédito 38.000 178.500 Crédito a clientes 301.325 (189.070)Outros activos operacionais 6.276 8.830 Variação nos passivos operacionais:Recursos de instituições de crédito (18.078) 8.286 Passivos financeiros associados a activos financeiros transferidos (312.876) 259.450 Outros passivos operacionais - 134 Fluxos de caixa líquidos das actividades operacionais, antes de impostos 11.741 260.628

Impostos sobre os lucros pagos (141) 327

11.600 260.955 Fluxos de caixa das actividades de investimentoAlienação de investimentos em subsidiárias e associadas - - Dividendos recebidos - - Compra de activos financeiros disponíveis para venda - - Venda de activos financeiros disponíveis para venda 6.460 721 Compra de imobilizações 18 e 19 (1.740) (833)Venda de imobilizações 18 e 19 1.349 -

6.069 (112)Fluxos de caixa das actividades de financiamentoAumento de capital - - Dividendos de acções ordinárias pagos - - Emissão de obrigações de caixa - - Reembolso de obrigações de caixa (25.000) (260.000)

Fluxos de caixa líquidos de actividades de financiamento (25.000) (260.000)

Efeitos da alteração da taxa de câmbio em caixa e seus equivalentes - -

Variação líquida em caixa e seus equivalentes (7.331) 843

Caixa e equivalentes no início do período 31 16.607 15.764

Caixa e equivalentes no fim do período 31 9.276 16.607

(7.331) 843

dos exercícios findos em 31 de Dezembro de 2010 e 2009

SOFINLOCDemonstração dos Fluxos de Caixa

As Notas explicativas anexas fazem parte integrante destas Demonstrações Financeiras

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2010

SOFINLOC – RELATÓRIO E CONTAS 2010 - 41 -

1. Bases de apresentação

A Sofinloc – Instituição Financeira de Crédito S.A. (“Sofinloc”), é uma sociedade de capitais privados, constituída em 28 de Janeiro de 1983, com a denominação inicial de Sofinloc – Sociedade Financeira de Locação, S.A. A Sociedade começou a sua actividade em Março de 1983 e inicialmente tinha como objecto a realização de todas as operações e a prestação dos serviços legalmente consentidos às sociedades de locação financeira mobiliária.

Em Outubro de 2003, a Sociedade alterou a sua denominação para Sofinloc – Instituição Financeira de Crédito, S.A. e o seu objecto social passou ser a prática de operações permitidas aos bancos, com excepção da recepção de depósitos nos termos do Regime Geral de Instituições de Crédito e Sociedades Financeiras.

Em Maio de 2009 a Sofinloc - Instituição Financeira de Crédito, SA, Sucursal en España (“Sofinloc Sucursal”) iniciou a sua actividade.

As demonstrações financeiras agora apresen-tadas reportam-se ao exercício findo em 31 de Dezembro de 2010 e foram preparadas de acordo com as Normas de Contabilidade Ajustadas (“NCA”). As NCA correspondem às Normas Internacionais de Relato Financeiro ou International Financial Reporting Standards (“IFRS”) tal como adoptadas pela União Europeia, com excepção das matérias definidas nos nºs 2 e 3 do Aviso nº 1/2005 e nº 2 do Aviso nº 7/2008, do Banco de Portugal, das quais se destaca a valorimetria e provisionamento do crédito concedido, relativamente ao qual se manterá o regime anterior.

Estas demonstrações financeiras são consolidadas pelo Banco Finantia, S.A., com sede social na Rua General Firmino Miguel, nº5, 1º, 1600-100 Lisboa, onde as mesmas poderão ser obtidas. Sendo a Sofinloc detida pelo Grupo Banco Finantia as suas operações e transacções são influenciadas pelas decisões do Grupo.

No exercício de 2010, a Sofinloc adoptou as várias alterações normativas publicadas pelo IASB e adoptadas na União Europeia com aplicação obrigatória neste exercício, sem impacto significativo nas suas demonstrações financeiras.

Adicionalmente, a Sofinloc optou por não aplicar antecipadamente as normas contabilísticas e interpretações recentemente emitidas, mas sem aplicação obrigatória em 2010, e que se encontram descritas na Nota 3.

As demonstrações financeiras estão expressas em milhares de euros (m€), excepto quando indicado. Estas foram preparadas de acordo com o princípio do custo histórico, com excepção dos activos e passivos ao justo valor através dos resultados, activos financeiros disponíveis para venda e activos e passivos cobertos, na sua componente que está a ser objecto de cobertura.

A preparação de demonstrações financeiras de acordo com as NCA requer que a Sofinloc efectue julgamentos e estimativas. As áreas que envolvem um maior nível de julgamento ou complexidade, ou onde são utilizados pressupostos e estimativas significativos na preparação das demonstrações financeiras encontram-se analisadas na Nota 4.

As demonstrações financeiras da Sofinloc - Instituição Financeira de Crédito, S.A. incluem as demonstrações financeiras da Sofinloc Sucursal. Todos os saldos e transacções entre a Sofinloc e a Sofinloc Sucursal foram eliminados no âmbito do processo de combinação das respectivas demonstrações financeiras.

Estas demonstrações financeiras foram aprovadas em reunião do Conselho de Administração em 18 de Fevereiro de 2011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2010

SOFINLOC – RELATÓRIO E CONTAS 2010 - 42 -

2. Principais políticas contabilísticas

2.1. Reconhecimento de juros

Os resultados referentes a juros de instrumentos financeiros, mensurados ao custo amortizado e dos activos financeiros disponíveis para venda, são reconhecidos nas rubricas de juros e proveitos similares ou juros e custos similares, utilizando o método da taxa efectiva. Os juros dos activos financeiros ao justo valor através dos resultados são também incluídos na rubrica de juros e proveitos similares. A taxa de juro efectiva é a taxa que desconta exactamente os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro ou, quando apropriado, um período mais curto, para o valor líquido actual de balanço do activo ou passivo financeiro. Para o cálculo da taxa de juro efectiva são estimados os fluxos de caixa futuros considerando todos os termos contratuais do instrumento financeiro (por exemplo opções de pagamento antecipado), não considerando, no entanto, eventuais perdas de crédito futuras. O cálculo inclui as comissões que sejam parte integrante da taxa de juro efectiva, custos de transacção e todos os prémios e descontos directamente relacionados com a transacção. No caso de activos financeiros ou grupos de activos financeiros semelhantes para os quais foram reconhecidas perdas por imparidade, os juros registados em resultados são determinados com base na taxa de juro utilizada na mensuração da perda por imparidade. No que se refere aos instrumentos financeiros derivados, com excepção daqueles classificados como de cobertura do risco de taxa de juro, a componente de juro inerente à variação de justo valor não é separada e é classificada na rubrica de resultados de activos e passivos ao justo valor através de resultados. A componente de juro inerente à variação de justo valor dos instrumentos financeiros derivados de cobertura do risco de taxa de juro é reconhecida nas rubricas de juros e proveitos similares ou juros e custos similares.

2.2. Rendimentos de instrumentos de capital

Os rendimentos de instrumentos de capital (dividendos) são reconhecidos quando o direito de receber o seu pagamento é estabelecido. 2.3. Rendimentos de serviços e comissões Os rendimentos de serviços e comissões são reconhecidos da seguinte forma: (i) os rendimentos de serviços e comissões obtidos na execução de um acto significativo, como por exemplo comissões na sindicação de empréstimos, são reconhecidos em resultados quando o acto significativo tiver sido concluído; (ii) os rendimentos de serviços e comissões obtidos à medida que os serviços são prestados são reconhecidos em resultados no período a que se referem; (iii) os rendimentos de serviços e comissões que são uma parte integrante da taxa de juro efectiva de um instrumento financeiro são registados em resultados pelo método da taxa de juro efectiva. 2.4. Crédito e outros valores a receber O crédito e outros valores a receber inclui os créditos concedidos pela Sofinloc, cuja intenção não é a de venda no curto prazo, os quais são registados na data em que o montante do crédito é disponibilizado ao cliente. O crédito e outros valores a receber é desreconhecido do balanço quando (i) os direitos contratuais da Sofinloc relativos aos respectivos fluxos de caixa expiraram, (ii) a Sofinloc transferiu substancialmente todos os riscos e benefícios associados à sua detenção, ou (iii) não obstante a Sofinloc ter retido parte, mas não substancialmente todos, os riscos e benefícios associados à sua detenção, o controlo sobre os activos foi transferido. O crédito e outros valores a receber é reconhecido inicialmente ao seu justo valor acrescido dos custos de transacção e é subsequentemente valorizado ao custo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2010

SOFINLOC – RELATÓRIO E CONTAS 2010 - 43 -

amortizado, com base no método da taxa efectiva. O regime de provisionamento do crédito e outros valores a receber corresponde ao definido no Aviso nº 3/95, de 30 de Junho, do Banco de Portugal, com as alterações introduzidas pelo Aviso nº 8/2003, de 30 de Janeiro e pelo Aviso nº 3/2005, de 21 de Fevereiro, e inclui as seguintes provisões para riscos de crédito: - risco específico de crédito – crédito vencido

e créditos de cobrança duvidosa; - riscos gerais de crédito; e - risco-país. A provisão específica para crédito concedido é baseada na avaliação dos créditos vencidos, incluindo os créditos vincendos associados, e créditos objecto de acordos de reestruturação, destinando-se a cobrir riscos específicos, sendo apresentada como dedução ao crédito concedido. A avaliação desta provisão é efectuada periodicamente pela Sofinloc, tomando em consideração a existência ou não de garantias reais, o período de incumprimento e a actual situação financeira do cliente. A provisão para riscos gerais de crédito destina-se a cobrir riscos potenciais existentes em qualquer carteira de crédito concedido, mas que não foram identificados como de risco específico, encontrando-se registada no passivo. A provisão para riscos gerais de crédito é constituída com base no disposto na actual versão do Aviso n.º 3/95, de 30 de Junho, do Banco de Portugal, com as alterações introduzidas posteriormente. As provisões para risco-país são constituídas para fazer face ao risco imputado aos activos financeiros e elementos extrapatrimoniais sobre residentes de países considerados de risco, tendo em consideração os requisitos exigidos nos pontos 1.4.3 a 1.4.7 da Instrução nº 94/96 do Banco de Portugal. As necessidades de provisões são determinadas por aplicação das percentagens fixadas pelo Banco de Portugal, o qual classifica os países e territórios segundo o seu grau de risco. Adicionalmente, e de acordo com as NCA, o valor dos créditos deve ser objecto de correcção