Embed Size (px)

Citation preview

Relatório de Sondagem

Relatório Final 3ª Sondagem sobre

Tendências do Setor Elétrico

Nivalde José de CastroDaniel Bueno

Setembro de 2009Rio de Janeiro

6º ENASE Encontro Nacional dos Agentes do Setor Elétrico

2

6º ENASE – Encontro Nacional dos Agentes do Setor Elétrico

Relatório Final 3ª Sondagem sobre Tendências do Setor

Elétrico

GESEL - Grupo de Estudo do Setor de Energia Elétrica - Instituto de Economia - UFRJ

Prof. Nivalde José de Castro

Daniel Bueno

29 e 30 de Setembro de 2009

GESEL - Grupo de Estudos do Setor Elétrico |

3

Índice APRESENTAÇÃO ......................................................................................................... 4 RESULTADOS ............................................................................................................... 6

1ª Questão .................................................................................................................... 6

2ª Questão .................................................................................................................... 8

3ª Questão .................................................................................................................. 11

4ª Questão .................................................................................................................. 13

5ª Questão .................................................................................................................. 15

6ª Questão .................................................................................................................. 18

7ª Questão .................................................................................................................. 20

8ª Questão .................................................................................................................. 21

9ª Questão .................................................................................................................. 23

10ª Questão ................................................................................................................ 25

11ª Questão ................................................................................................................ 28

12ª Questão ................................................................................................................ 30

13ª Questão ................................................................................................................ 32

14ª Questão ................................................................................................................ 34

15ª Questão ................................................................................................................ 35

16ª Questão ................................................................................................................ 37

17ª Questão ................................................................................................................ 39

18ª Questão ................................................................................................................ 42

19ª Questão ................................................................................................................ 44

20ª Questão ................................................................................................................ 46

21ª Questão ................................................................................................................ 48

22ª Questão ................................................................................................................ 50

CONCLUSÕES FINAIS .......................................................................................... 54

GESEL - Grupo de Estudos do Setor Elétrico |

4

APRESENTAÇÃO

O Grupo CanalEnergia e o GESEL - Grupo de Estudo do Setor de Energia

Elétrica do Instituto de Economia da Universidade Federal do Rio de Janeiro realizam,

desde 2007, uma pesquisa de sondagem de opinião junto às principais associações que

representam os agentes que atuam no setor elétrico. Trata-se de uma pesquisa

importante dado que oferece subsídios e informações para

Neste relatório são apresentados e analisados os resultados da "3ª Sondagem

sobre Tendências do Setor Elétrico – 2009 que tem como objetivo sistematizar a

posição e visão das associações que representam os agentes econômicos mais

importantes do setor elétrico sobre o status e perspectivas para o mercado de energia

elétrica. Trata-se assim de um importante instrumento de análise e de política setorial

para o MME, Aneel, EPE, ONS, CCEE, BNDES, players, empresas de engenharia,

construtoras, consultorias, sistema financeiro e Universidades.

A pesquisa foi aplicada às 16 entidades participantes do 6º ENASE realizado

em 29 e 30 de setembro. O questionário buscou levantar a opinião e posição dos

representantes dos agentes econômicos mais importantes do setor elétrico sobre

questões relacionadas direta e indiretamente com o mercado de energia elétrica para o

período 2010-2013.

A pesquisa formulou 22 perguntas sobre pontos como cenário macroeconômico

e seus impactos sobre as estimativas de faturamento e do volume de investimentos no

SEB, as condições de financiamento para o SEB, via BNDES e Mercado de Capitais; a

situação de abastecimento e a possibilidade de uma nova crise de racionamento no país;

o marco regulatório e a necessidade de ajustes; os leilões de energia nova e de energia

de reserva (eólica); licenciamento ambiental (a postura do MMA); bioeletricidade e

eólica

As entidades consultadas representam empresas geradoras, transmissoras,

distribuidoras, comercializadoras, grandes consumidores, autoprodutores e empresas

que produzem os equipamentos para toda a cadeia produtiva.

GESEL - Grupo de Estudos do Setor Elétrico |

5

A pesquisa foi respondida pelas seguintes entidades: ABCE (Associação

Brasileira de Concessionárias de Energia Elétrica); ABCM (Associação Brasileira de

Carvão Mineral); ABDIB (Associação Brasileira da Infra-Estrutura e Indústrias de

Base); ABEEÓLICA (Associação Brasileira de Energia Eólica); ABIAPE (Associação

Brasileira dos Investidores em Autoprodução de Energia Elétrica); ABRACE

(Associação Brasileira de Grandes Consumidores Industriais de Energia e de

Consumidores Livres); ABRACEEL (Associação Brasileira dos Agentes

Comercializadores de Energia Elétrica); ABRAGE (Associação Brasileira das

Empresas Geradoras de Energia Elétrica); ABRAGEF (Associação Brasileira de

Geração Flexível); ABRAGET (Associação Brasileira de Geradoras Termelétricas);

ABRATE (Associação Brasileira das Grandes Empresas de Transmissão de Energia

Elétrica); APINE (Associação Brasileira dos Produtores Independentes de Energia

Elétrica); ANACE (Associação Nacional dos Consumidores de Energia); APMPE

(Associação Brasileira dos Pequenos e Médios Produtores de Energia Elétrica) e

COGEN-SP (Associação Paulista de Cogeração de Energia).

A classificação das associações atendeu as respostas à uma questão introdutória,

presente no questionário, na qual a entidade deveria responder em que segmento da

cadeia produtiva do setor elétrico a associação se enquadrava. O quadro abaixo mostra a

classificação baseada nas respostas de cada associação. Cabe explicar que as

associações que responderam mais de um segmento de atuação ficaram reunidas em

uma categoria especial, relativa apenas às associações que atuam em mais de um

segmento.

Quadro nº. 1 Classificação das Associações por Segmento de Atuação.

GERADORES TRANSMISSORESPRODUTORES DE

EQUIPAMENTOS

GRANDES

CONSUMIDORES E

COMERCIALIZADORES

ASSOCIAÇÕES

PRESENTES EM MAIS DE

UM SEGMENTO

ABIAPE ABRATE ABDIB ABRACE ABCE

ABRAGET - - ABRACEEL COGEN

ABRAGE - - ANACE ABEEÓLICA

ABRAGEF - - - -

APINE - - - -

ABCM - - - -

APMPE - - - -

GESEL - Grupo de Estudos do Setor Elétrico |

6

RESULTADOS

1ª Questão – A crise financeira internacional em curso, que esta completando um ano de duração, deve, em uma perspectiva de curto prazo (até fim de 2010), continuar impactando a economia brasileira (medido pelo PIB) de forma:

• Resposta Agregada:

De acordo com 75,0% das associações que participaram e responderam a 3ª

Sondagem sobre Tendências do Setor Elétrico, a crise internacional continuará

impactando a economia brasileira de forma branda, em uma perspectiva de curto prazo.

Para 18,8% das associações, entretanto, há uma perspectiva negativa acerca dos

impactos da crise sobre o Brasil até o final de 2010, conforme observado no Gráfico nº.

1. A menor parcela, de 6,3%, considera que o impacto da crise será nulo em uma

perspectiva de curto prazo, pois o Brasil já mostra sinais de recuperação.

Gráfico nº. 1

Impacto da Crise Financeira Internacional sobre a Economia Brasileira até o final de 2010.

18,8%

75,0%

6,3%

Muito Negativa

Negativa

Branda

Nula, o Brasil jádá sinais derecuperação

Fonte: GESEL-IE-UFRJ

GESEL - Grupo de Estudos do Setor Elétrico |

7

Na 2ª Sondagem sobre Tendências do Setor Elétrico Brasileiro, realizado em

setembro do ano passado no início da crise internacional, mas ainda sem os impactos

efetivos da mesma na economia brasileira, a perspectiva da maioria das associações do

setor apontava para um impacto negativo da crise econômica e financeira sobre a

economia brasileira. Apenas uma pequena parcela indicava que os impactos seriam

apenas regulares sobre o país.

• Resposta Segmentada: Os resultados segmentados da 3ª sondagem apontam a predominância da

perspectiva por parte dos segmentos de que a crise econômica e financeira internacional

terá um efeito brando sobre a economia brasileira até 2010, com e•ceção do segmento

dos Distribuidores, composta pela Abradee, que considera que Negativo o impacto.

Entre as associações que integram o segmento dos Geradores, a maior parte

(71,4%) considera que a crise terá impacto apenas Brando sobre a economia brasileira

em uma perspectiva de curto prazo. Em contrapartida, 14,3% do segmento prevêem um

desdobramento Negativo da crise na economia nacional. Outra parcela de 14,3%

acredita que a crise terá impacto Nulo sobre a economia brasileira, visto que esta já

demonstra recuperação, conforme o Gráfico nº. 2.

Outro grupo que registrou dissonância entre as associações foi o dos Grandes

Consumidores e Comercializadores. Neste segmento, a maioria (66,7%) prevê impacto

Brando sobre a economia brasileira, enquanto que o restante (33,3%) considera que os

efeitos da crise serão Negativos.

No grupo que comporta as associações que atuam em mais de um segmento,

houve unanimidade acerca dos impactos da crise sobre o Brasil até 2010. Todas as

associações responderam que os efeitos serão Brandos.

No âmbito dos segmentos nos quais havia apenas uma associação, os grupos dos

Transmissores e Produtores de Equipamentos acreditam que os impactos serão Brandos,

enquanto que os Distribuidores apontam conseqüências Negativas para a economia

brasileira no curto prazo em virtude da crise.

GESEL - Grupo de Estudos do Setor Elétrico |

8

Gráfico nº. 2 Impacto da Crise Financeira Internacional sobre a Economia Brasileira até o final

de 2010. Por Segmento. (em %)

14,3%

71,4%

14,3%

100,0% 100,0% 100,0%

33,3%

66,7%

100,0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Muito negativa Negativa Branda Nula

(ABRAGEF)

Fonte: GESEL-IE-UFRJ

2ª Questão – O cenário macroeconômico do Brasil – taxa de juros, câmbio, inflação e emprego - tende a impactar o crescimento do setor elétrico nos próximos quatro anos (2010 – 2013), no que se refere ao faturamento e investimentos, de que forma:

• Resposta Agregada: De acordo com 62,5% das associações que responderam o questionário, a

avaliação é que o cenário macroeconômico do país tende impactar de forma positiva o

faturamento e investimento do setor elétrico brasileiro para o pró•imo quadriênio. Uma

parcela inferior, de 6,3%, prevê uma influência muito positiva do cenário macro

brasileiro sobre o SEB. Já para 31,3% das associações, o cenário poderá representar um

efeito apenas regular sobre os investimentos e faturamento do SEB, conforme

observado no Gráfico nº.3.

Observa-se, portanto, uma visão predominantemente otimista das associações

acerca do crescimento do SEB para o quadriênio 2010-2013, visto que mais da metade

GESEL - Grupo de Estudos do Setor Elétrico |

9

das opiniões apontam para o crescimento dos investimentos e do faturamento do setor

em virtude do cenário econômico do Brasil. Das dezesseis associações que responderam

o questionário, 68,7% consideram que o cenário macroeconômico brasileiro terá

influência positiva ou muito positiva sobre o cenário do setor elétrico brasileiro.

Gráfico nº. 3

Impacto do Cenário Macroeconômico Brasileiro sobre o Crescimento do Faturamento e dos Investimentos no Setor Elétrico Brasileiro no próximo

quadriênio (2010-2013)

31,3%

62,5%

6,3% Negativa

Regular

Positiva

MuitoPositiva

Fonte: GESEL-IE-UFRJ

Na comparação com a tendência apontada pelo resultado da sondagem realizada

no ano passado, observa-se o crescimento da previsão positiva das associações em geral

sobre os impactos do cenário macro brasileiro sobre o crescimento do Setor Elétrico

Brasileiro. No ano passado, por exemplo, 40,0% das associações avaliava que o impacto

seria positivo, enquanto que este ano o percentual aumentou para 62,5%.

• Resposta Segmentada: Os resultados por segmento mostram, entre Geradores, Distribuidores,

Transmissores, Produtores de Equipamentos e Grandes Consumidores e

Comercializadores uma visão otimista de que o cenário macroeconômico nacional terá

GESEL - Grupo de Estudos do Setor Elétrico |

10

impactos positivos nos investimentos e no faturamento do setor elétrico para os

próximos quatro anos, como observado no Gráfico nº. 4.

No caso específico dos Geradores, vale ressaltar que uma parcela menor (28,6%)

prevê um impacto apenas regular do cenário macro sobre o SEB, enquanto que a grande

maioria (71,3%) acredita em um impacto positivo.

Entre os Grandes Consumidores e Comercializadores, também há uma visão

otimista acerca dos efeitos da economia sobre o setor elétrico. Mas neste segmento

houve diversificação no nível de impacto. Enquanto que 33,3% das associações que

integram o grupo estimam efeitos positivos, outra parcela de 33,3% prevê impacto

muito positivo. A outra terça parte considera que os impactos serão regulares.

Gráfico nº. 4 Impacto do Cenário Macroeconômico Brasileiro sobre o Crescimento do

Faturamento e dos Investimentos no SEB no quadriênio 2010-2013:

28,6%

71,4%

100,0% 100,0% 100,0%

33,3%

33,3%

33,3%

66,7%

33,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Negativa Regular Positiva Muito Positiva

Fonte: GESEL-IE-UFRJ

GESEL - Grupo de Estudos do Setor Elétrico |

11

3ª Questão – O faturamento do setor elétrico – no segmento de atuação da sua entidade – deverá apresentar para os próximos quatro anos (2010-2013) crescimento:

• Resposta Agregada: Para 75,0% das associações participantes da sondagem, o faturamento do setor

elétrico brasileiro deverá registrar crescimento acima da inflação para os pró•imos

quatro anos (2010-2013). Apenas uma pequena parcela de 6,3% das associações, o que

representa uma associação, considera que o crescimento do faturamento ficará abai•o da

inflação registrada para o período de análise. Outra parcela de 18,8% das associações

considera que o crescimento será igual à inflação, conforme Gráfico nº. 6

Gráfico nº. 5

Faturamento do Setor Elétrico Brasileiro deverá apresentar crescimento no pró•imo quadriênio (2010-2013)

6,3%

75,0%

18,8%Acima dainflação;

Igual àinflação;

Abai•o dainflação

Fonte: GESEL-IE-UFRJ

Na comparação com os resultados registrados na 2ª Sondagem, realizada em

2008, observa-se uma previsão mais pessimista sobre os resultados das empresas do

SEB para o pró•imo quadriê nio (2010-2013), especialmente em função da crise

econômica e financeira que já dei•ou suas marcas na economia brasileira e,

consequentemente, no setor elétrico brasileiro. No ano passado, 86,7% das associações

GESEL - Grupo de Estudos do Setor Elétrico |

12

projetavam crescimento do faturamento acima da inflação. Vale ressaltar que a

sondagem do ano passada foi realizada em um período anterior aos impactos da crise

sobre a economia nacional.

• Resposta Segmentada: No resultado por segmento, observa-se que os Distribuidores e os Produtores de

Equipamentos possuem visão otimista, apontando um crescimento do faturamento para

o SEB entre 2010 e 2013 superior à inflação durante o mesmo período. Por outro lado,

os Transmissores acreditam que o aumento no faturamento das empresas do setor

deverá ser apenas igual à variação do nível de preço, conforme o Gráfico nº. 6.

Gráfico nº. 6 Faturamento do Setor Elétrico Brasileiro deverá apresentar crescimento no

pró•imo quadriênio (2010-2013). Por Segmento.

85,7%

14,3%

100,0% 100,0% 100,0%

66,7%

33,3%

66,7%

33,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Acima da inflação Igual à inflação Abai•o da inflação

Fonte: GESEL-IE-UFRJ

Entre os Geradores, a maioria (85,7%) estima crescimento acima da inflação,

com uma pequena minoria (14,3%) tendo uma visão de que a variação positiva será

igual à da inflação. Entre Grandes Consumidores e Comercializadores, o quadro é

praticamente o mesmo, com a maioria das associações componentes estimando aumento

do faturamento superior à inflação do período.

GESEL - Grupo de Estudos do Setor Elétrico |

13

No grupo das Associações que participam de mais de um segmento, houve a

única resposta indicando crescimento abaixo da inflação. Mesmo assim, a visão geral

deste grupo aponta para um aumento do faturamento superior à variação do nível de

preços entre 2010 e 2013.

4ª Questão – Na sua percepção, o volume de investimentos do setor elétrico nos próximos quatro anos (2010 - 2013) irá, em relação à média dos últimos quatro anos (2006 - 2009):

• Resposta Agregada: A sondagem aponta que 43,8% das associações consideram que o volume de

investimentos do setor elétrico brasileiro para o pró•imo quadriênio deverá ser superior

à média do último quadriênio. Já 31,3% consideram que o montante de investimento

será inferior à média dos últimos quatro anos. Outros 25,0% avaliam, entretanto, que o

montante a ser investido terá o mesmo valor do realizado nos quatro anos anteriores.

Gráfico nº. 7 Volume de Investimentos do SEB no pró•imo quadriênio (2010-2013) deverá em

relação à média dos últimos quatro anos

43,8%

31,3%

25,0%

Ficar abai•odessa média

Ter o mesmovalor

Ser superior àmédia

Fonte: GESEL-IE-UFRJ

GESEL - Grupo de Estudos do Setor Elétrico |

14

Na comparação com os resultados registrados em 2008, observa-se uma

deterioração das expectativas do Setor Elétrico Brasileiro no tocante ao volume de

investimento para o próximo quadriênio em relação ao último. No ano passado, por

exemplo, a expectativa de 66,7% das associações era de que o volume de investimentos

para o período de 2010 a 2013 seria superior à média dos últimos quatro anos. O

restante (33,3%) considerava que o montante investido seria igual ao registrado nos

quatro anos passados. Não havia qualquer previsão de investimentos em patamares

inferiores aos registrados no quadriênio anterior, diferentemente da avaliação do ano

presente, no qual a maior parte das associações prevê um volume inferior à média

registrada anteriormente.

Importante ressaltar, mais uma vez, que o cenário da época da aplicação do

questionário difere da atual. Enquanto que no ano passado ainda não havia efeitos da

crise no país, neste ano a economia já passou pela provação da crise e apresenta

retomada. Desta forma, baseado nos resultados da pesquisa e no contexto econômico

dentro da qual ela foi realizada, as projeções se mostram otimistas e traçam um cenário

favorável para o setor elétrico.

• Resposta Segmentada:

Entre os segmentos que apontam uma visão otimista de crescimento no volume

de investimentos para o pró•imo quadriê nio em comparação com os quatro anos

anteriores, destacam-se os Distribuidores, Transmissores e Produtores de Equipamentos,

além do grupo dos Grandes Consumidores e Comercializadores. No caso deste último,

observa-se que não houve unanimidade nas respostas, pois dois terços dos participantes

do segmento consideram que haverá aumento acima da média dos últimos quatro anos.

Em contrapartida, a parcela restante discorda e prevê investimentos abai•o da média do

último quadriênio, conforme o Gráfico nº. 8.

Destacam-se nos resultados dos segmentos, as respostas dos Geradores. Neste

grupo, a maior parte das associações (57,1%) estima um volume de investimento

inferior à média dos últimos quatro anos. Apenas uma pequena parcela de 14,3%

acredita em um montante de investimento superior e 28,6% prevêem investimento no

mesmo patamar do registrado no passado.

GESEL - Grupo de Estudos do Setor Elétrico |

15

Entre as associações que participam de mais de um segmento do SEB, a maior

parcela (66,7%) estima investimento total para o próximo quadriênio igual à média dos

quatro anos anteriores. A minoria (33,3%) estima volume superior ao anterior.

Gráfico nº. 8 Volume de Investimentos do SEB no próximo quadriênio (2010-2013) deverá em

relação à média dos últimos quatro anos. Por Segmento.

57,1%

28,6%

14,3%

100,0% 100,0% 100,0%

33,3%

66,7%

66,7%

33,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Ficar abaixo dessa média Ter o mesmo valor Ser superior à média

Fonte: GESEL-IE-UFRJ

5ª Questão – Quais suas expectativas sobre as condições de financiamento do setor elétrico?

• Resposta Agregada: Para 56,3% das associações participantes da sondagem, o BNDES possui

condições e recursos para garantir o financiamento para a maior parte dos investimentos

necessários, conforme o Gráfico nº. 9. Outros 31,3% consideram que o volume de

investimentos necessário poderá e•ceder a capacidade de financiamento via Sistema

BNDES. A menor parcela de 12,5% considera que a disponibilidade de crédito pode ser

uma ameaça concreta para a e•pansão do sistema.

GESEL - Grupo de Estudos do Setor Elétrico |

16

Gráfico nº. 9 Expectativas sobre as Condições de Financiamento para o Setor Elétrico Brasileiro

12,5%

56,3%

31,3%

BNDES é capaz definanciar a maior partedas necessidades deinvestimentos do SEB.

O volume deinvestimentos excederáa capacidade doBNDES

A disponibilidade decrédito pode ameaçar aexpansão do sistema

Fonte: GESEL-IE-UFRJ

Em função da crise econômica, nota-se que as associações consideram a

participação do BNDES na concessão de financiamento do SEB ainda mais importante

do que a registrada no ano passado, além de considerar o banco de fomento ainda mais

apto para realizar tais operações, garantindo os investimentos necessários ao setor. Em

2008, por exemplo, apenas 13,3% das associações consideravam que o BNDES era

capaz de financiar a maior parte dos investimentos previstos pelo SEB, enquanto que

este ano 50,0% das associações acreditam na capacidade do BNDES de garantir os

financiamentos para o setor. O receio das associações de que a falta de crédito poderia

afetar a expansão do sistema também registrou redução de 2008 para 2009.

• Resposta Segmentada: Os Geradores, Distribuidores e Produtores de Equipamentos acreditam que o

BNDES tem capacidade de financiar a maior parte do montante de investimento

necessário para a e•pansão do setor elétrico brasileiro. No segmento dos Geradores, esta

visão é compartilhada por 85,7% das associações integrantes. Por outro lado, uma

GESEL - Grupo de Estudos do Setor Elétrico |

17

parcela de 14,3% dos Geradores considera que a disponibilidade de crédito pode ser

uma ameaça para o crescimento do sistema elétrico.

Gráfico nº. 10 Expectativas sobre as Condições de Financiamento para o Setor Elétrico

Brasileiro. Por Segmento

85,7%

14,3%

100,0% 100,0% 100,0%

66,7%

33,3%

33,3%

66,7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Geradores (5) Distribuidores (1) T ransmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

A disponibilidade crédito pode ameaçar a expansão do Sistema

O volume de investimentos excederá a capacidade do BNDES

O BNDES é capaz de financiar Fonte: GESEL-IE-UFRJ

Polarizando os resultados desta questão, os Transmissores, Grandes

Consumidores e Comercializadores e o grupo que agrega as associações que participam

de mais de um segmento, estimam que o volume de investimentos necessários para a

expansão do sistema poderá exceder a capacidade de financiamento do BNDES. No

caso dos últimos dois grupos citados, não houve unanimidade, como observado no

Gráfico nº. 10. No segmento dos Grandes Consumidores e Comercializadores, uma

parcela minoritária (33,3%) registrou uma expectativa acerca da possibilidade da

escassez de crédito se tornar um impeditivo para a expansão do sistema. Já entre as

associações em mais de um segmento registrou uma parcela também de 33,3% que

acredita na capacidade do BNDES de atender ao financiamento necessário.

GESEL - Grupo de Estudos do Setor Elétrico |

18

6ª Questão – Você considera que o mercado de capitais – debêntures, notas promissórias e FIDCs – pode desempenhar um papel maior no financiamento do setor elétrico?

• Resposta Agregada: Sobre a participação do mercado de capitais no setor elétrico, a e•pressiva

maioria, ou 87,5%, das associações participantes da sondagem considerou que o

mercado de capitais, através da emissão debêntures, FDICs e notas promissórias, poderá

ter um papel maior no financiamento de novos investimentos no setor elétrico. Para

6,3% das associações, entretanto, este mecanismo de captação de recursos não terá um

maior papel financiamento do SEB. Ou tros 6,3% não souberam responder ou não

responderam a pergunta.

Gráfico nº. 11 O Mercado de Capitais terá maior participação no financiamento do SEB

6,3%6,3%

87,5%

Sim

Não

Não Sabe/ NãoRespondeu

Fonte: GESEL-IE-UFRJ

Houve crescimento na avaliação de que o mercado de capitais terá maior

participação no financiamento do SEB na comparação entre 2008 e 2009. O resultado

também é confirmado pelas emissões já realizadas pelas empresas do setor elétrico

GESEL - Grupo de Estudos do Setor Elétrico |

19

brasileiro via mercado de capitais. Até agosto do ano corrente, foram realizadas 19

emissões, totalizando capitalização de R$ 4 bilhões. Foram 7 emissões em debêntures,

com R$ 2,2 bilhões em recursos captados, e 10 emissões em notas promissórias,

totalizando R$ 1,5 bilhão em recursos. O volume total emitido representou 26,2% do

total do mercado de capitais até agosto.

• Resposta Segmentada:

Houve predominância em todos os segmentos da visão na qual o mercado de

capitais terá maior participação no financiamento do Setor Elétrico Brasileiro. Com

e•ceção dos Geradores e dos Grandes Consumidores e Comercializadores, nos demais

grupos houve unanimidade total.

No caso dos Geradores, a maioria absoluta (85,7%) considera que o mercado de

capitais desempenhará papel maior no financiamento do setor elétrico. Porém, uma

parcela de 14,3% das associações integrantes deste segmento acredita que não haverá

maior importância deste mercado.

Gráfico nº. 12 O Mercado de Capitais terá maior participação no financiamento do SEB. Por

Segmento.

85,7%

14,3%

100,0% 100,0% 100,0%

66,7%

33,3%

100,0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Sim Não Não Sabe/Não Respondeu

Fonte: GESEL-IE-UFRJ

GESEL - Grupo de Estudos do Setor Elétrico |

20

7ª Questão – E o mercado acionário desempenhará papel mais relevante no financiamento do setor?

• Resposta Agregada: De acordo com 75,0% das associações que responderam esta questão durante a

sondagem, o mercado acionário desempenhará um papel mais relevante no

financiamento do setor elétrico brasileiro. Em contrapartida, 25,0% dos participantes

consideram que o mercado acionário não terá maior participação relevante no

financiamento de novos projetos e investimentos.

Gráfico nº. 13 O Mercado Acionário terá maior participação no financiamento do SEB

25,0%

75,0%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Os segmentos dos Transmissores, Produtores de Equipamentos e dos Grandes

Consumidores e Comercializadores foram unânimes em apontar o mercado de capital

como instrumento relevante de financiamento para o setor elétrico. Os Geradores

também apontaram esta possibilidade, embora não de forma unânime, visto que 14,3%

das associações deste grupo não consideram esta hipótese.

GESEL - Grupo de Estudos do Setor Elétrico |

21

Os Distribuidores e o grupo composto por associações em mais de dois

segmentos discordaram destes segmentos destacados. De acordo com as respostas

postadas, não haverá maior relevância do mercado acionário no financiamento, como é

possível observar no Gráfico nº. 14.

Gráfico nº. 14 O Mercado Acionário terá maior participação no financiamento do SEB. Por

Segmento.

85,7%

14,3%

100,0% 100,0% 100,0% 100,0%

33,3%

66,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Sim Não

Fonte: GESEL-IE-UFRJ

8ª Questão – Sobre o custo do financiamento para o setor elétrico no período 2010 - 2013, você avalia que este custo será, em relação ao verificado no último ano:

• Resposta Agregada: De acordo com 43,8% das associações, o custo do financiamento será menor nos

pró•imos quatro anos quando comparado co m o custo verificado em 2008. Uma parcela

de 31,3% considera que o custo ficará igual ao do ano passado, enquanto outra parcela

GESEL - Grupo de Estudos do Setor Elétrico |

22

de 18,8% acredita que o custo será superior. Uma pequena parcela (8,3%) estima que o

custo será menor ou igual ao registrado no ano anterior.

Desta forma, 81,2% das associações estimam que o custo de financiamento será

inferior ou igual ao custo registrado no ano anterior.

Gráfico nº. 15

O Custo de Financiamento para o SEB durante o período 2010-2013 será, em comparação ao ano anterior:

6,3%

43,8%

31,3%

18,8%Menor

Igual

Maior

Menor ouIgual

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada: A visão de que o custo de financiamento para o setor elétrico será inferior ao

custo de 2008 é compartilhada pelos grupos dos Distribuidores, Transmissores,

Produtores de Equipamentos e pelos Grandes Consumidores e Comercializadores, vide

Gráfico nº. 16.

Já o grupo dos Geradores ficou dividido. Uma parcela (42,3%) considera que o

custo será superior, enquanto outra parcela de mesmo monte (42,5%) estima custo igual

ao de 2008. Um pequeno grupo (14,3%) acredita que o custo será inferior.

GESEL - Grupo de Estudos do Setor Elétrico |

23

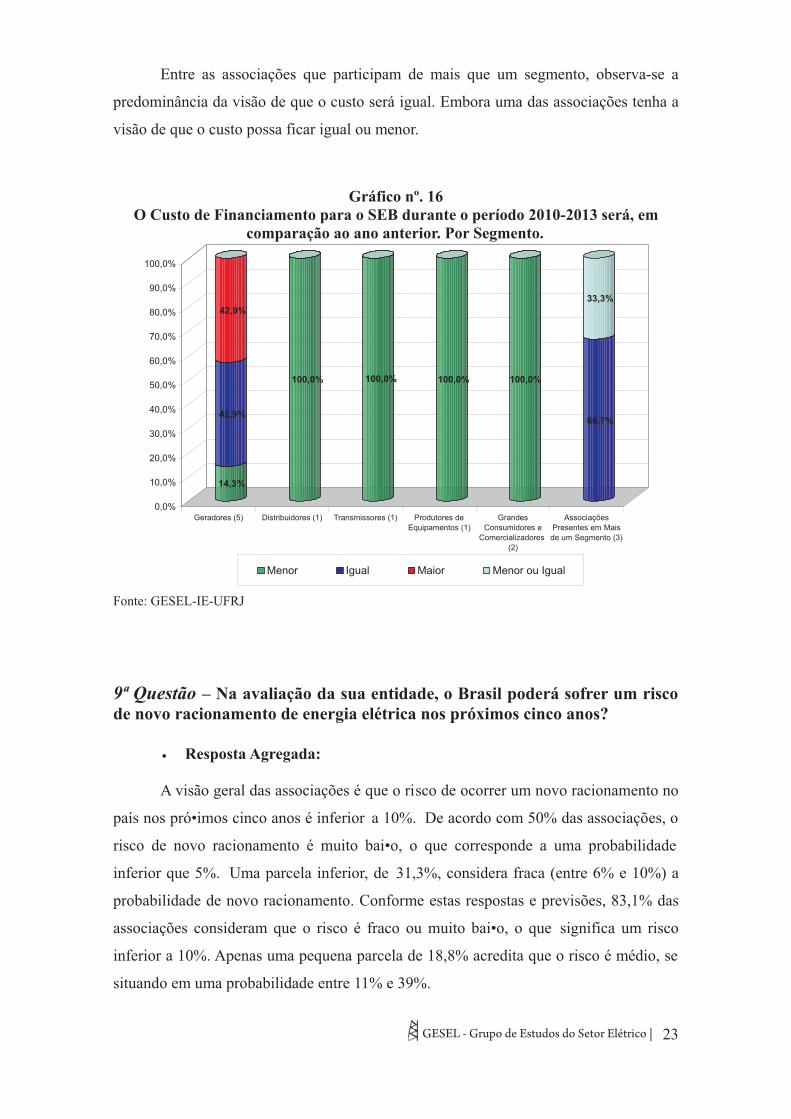

Entre as associações que participam de mais que um segmento, observa-se a

predominância da visão de que o custo será igual. Embora uma das associações tenha a

visão de que o custo possa ficar igual ou menor.

Gráfico nº. 16

O Custo de Financiamento para o SEB durante o período 2010-2013 será, em comparação ao ano anterior. Por Segmento.

14,3%

42,9%

42,9%

100,0% 100,0% 100,0% 100,0%

66,7%

33,3%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Menor Igual Maior Menor ou Igual

Fonte: GESEL-IE-UFRJ

9ª Questão – Na avaliação da sua entidade, o Brasil poderá sofrer um risco de novo racionamento de energia elétrica nos próximos cinco anos?

• Resposta Agregada: A visão geral das associações é que o risco de ocorrer um novo racionamento no

país nos pró•imos cinco anos é inferior a 10%. De acordo com 50% das associações, o

risco de novo racionamento é muito bai•o, o que corresponde a uma probabilidade

inferior que 5%. Uma parcela inferior, de 31,3%, considera fraca (entre 6% e 10%) a

probabilidade de novo racionamento. Conforme estas respostas e previsões, 83,1% das

associações consideram que o risco é fraco ou muito bai•o, o que significa um risco

inferior a 10%. Apenas uma pequena parcela de 18,8% acredita que o risco é médio, se

situando em uma probabilidade entre 11% e 39%.

GESEL - Grupo de Estudos do Setor Elétrico |

24

Gráfico nº. 17 Probabilidade de novo racionamento de energia elétrica nos próximo cinco anos

18,8%

31,3%

50,0%

Risco Muito Baixo:menor que 5%

Risco Fraco: entre6% e 10%

Risco Médio: entre11% e 39%

Risco Alto: acimade 40%

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Os segmentos dos Transmissores, Produtores de Equipamentos e dos Geradores

estimam um risco muito bai•o (inferior a 5 %) de ocorrer um novo racionamento no país

nos pró•imos cinco anos. Para 71,4% da s associações que compõem o grupo dos

Geradores o risco será muito bai•o, enqua nto que 28,6% estima um risco fraco (entre

6% e 10%).

Os Distribuidores e o segmento dos Grandes Consumidores e Comercializadores

também possuem uma visão otimista no que tange o atendimento da demanda de

energia elétrica para o pró•imo qüinqüênio, prevendo um risco apenas fraco para a

probabilidade de ocorrer novo racionamento, como observado no Gráfico nº. 18. Entre

Grandes Consumidores e Comercializadores, embora a maior parte estime um risco

fraco, uma parcela considera que o risco será muito bai•o.

Apenas o grupo das associações que participam de mais de um segmento foi

unânime em afirmar que o risco de uma nova crise de abastecimento, como a que

GESEL - Grupo de Estudos do Setor Elétrico |

25

ocorreu em 2001, está em um patamar médio, correspondendo a uma probabilidade

entre 11% e 39% de ocorrência.

Gráfico nº. 18

Probabilidade de novo racionamento de energia elétrica nos próximo cinco anos. Por Segmento.

71,4%

28,6%

100,0% 100,0% 100,0%

33,3%

66,7%

100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Risco será muito baixo: menor que 5% Risco Fraco: entre 6% e 10%

Risco Médio: entre 11% e 39% Risco Alto: acima de 40%

Fonte: GESEL-IE-UFRJ

10ª Questão – Na visão da sua associação indicar as três principais e possíveis causas da Crise:

• Resposta Agregada:

As associações que responderam a pergunta apontaram possíveis causas para

uma crise de racionamento. A seguir estão os principais fatores que podem levar ao

desabastecimento do sistema elétrico brasileiro, não conseguindo atender à demanda

nacional por energia elétrica:

? Atrasos no cronograma de construção de empreendimentos já licitados

GESEL - Grupo de Estudos do Setor Elétrico |

26

? Ausência de instrumentos para descontratação de empreendimentos que não

serão construídos conforme cronograma proposto

? Insucessos de leilões de energia nova

? Falta de atenção para com as condições de renovação das concessões prestes a

vencer.

? Deslocamento de energia do mercado cativo, contratada até 2012, para o

crescimento do mercado livre após expiração dos contratos. (Contratos de Energia

Velha)

• Resposta Segmentada:

Na análise por segmento das causas apontadas para uma crise de abastecimento,

o segmento dos Geradores aponta a incapacidade e despreparo na classificação e

controle dos riscos financeiros dos projetos, além do e•cesso de alavancagem

financeira.

Entre os Produtores de Equipamentos, de acordo com a Abdib, uma crise de

racionamento poderia ocorrer em função de atrasos significativos na construção de

empreendimentos que já tenham passado pelo processo licitatório, além de eventuais

insucessos nos leilões de energia promovidos anualmente.

Na visão dos Grandes Consumidores e dos Comercializadores, há alguns pontos

convergentes àqueles citados pelos Geradores, como a falta de controle de riscos, além

da alavancagem financeira e•agerada e a inef iciência na classificação dos riscos. Outro

ponto destacado por este grupo reside na possibilidade da postergação da entrada em

operação de empreendimentos já licitados ao mesmo tempo em que ocorre o aumento

gradativo da demanda, o que poderia gerar um desequilíbrio entre a oferta e a carga de

demanda de energia elétrica, embora atualmente haja um e•cesso de energia (por volta

de 4 mil MW médios) em relação à demanda, decorrente da queda da atividade

econômica causada pela crise internacional.

GESEL - Grupo de Estudos do Setor Elétrico |

27

O grupo das associações que atuam em mais de um segmento destacou a questão

da renovação das concessões que vencerão nos próximos cinco anos como uma possível

causa de um novo racionamento de energia elétrico. Além disso, a descontratação da

energia velha que está garantida por contratos até 2012 e ficará livre após esse período,

podendo ser deslocada para o ambiente de contratação livre, também se configura,

conforme o grupo, em um ponto crítico que poderá gerar desequilíbrio entre a oferta e

demanda de energia elétrica, especialmente no mercado cativo, para onde este montante

de energia ser descontratado está atualmente alocado. Dentro desta ótica de atendimento

ao mercado cativo e ao mercado livre, outro ponto destacado pelo segmento em questão

é a falta de prudência para com as necessidades de expansão, em 2013, para cobrir os

dois mercados citados agregadamente.

Mais uma questão levantada pelo grupo das associações em mais de um

segmento é contratação de térmicas de papel, ou seja, empreendimentos abastecidos por

fontes térmicas, especialmente a óleo combustível, que vêm tendo dificuldade na

obtenção de financiamento para terem sua construção iniciada. Agregado ao cenário

anterior, as associações apontaram ainda a falta de instrumentos jurídicos para

descontratar empreendimentos que não obedecem ao cronograma proposto.

Por associação, as propostas de ajuste metodológico são as seguintes:

ABCE

? Falta de atenção para com as condições de renovação das concessões

vincendas.

? Deslocamento de montantes de energia até 2012 alocado à base de cobertura

do mercado cativo para o crescimento do mercado livre.

? Falta de prudência para com as necessidades de expansão, em 2013, para

cobrir os mercados livres e cativos agregadamente.

GESEL - Grupo de Estudos do Setor Elétrico |

28

COGEN

? Contratação de térmicas de papel;

? Falta de instrumentos jurídicos para descontratar empreendimentos que não

decolarão conforme cronograma proposto.

ABRACE

? Alavancagem exagerada;

? Insuficiência de controle de riscos;

? Falta de mecanismos de controle

APINE

? Alavancagem exagerada

? Insuficiência de controle de riscos

ABDIB

? Eventual insucesso de leilões de energia nova

? Atrasos significativos na construção de empreendimentos já licitados

ABRACEEL

? Crescimento acelerado da demanda combinado com a postergação da entrada

em operação de projetos já licitados - ou mesmo a sua inviabilização.

11ª Questão – Na avaliação da sua entidade, o leilão de energia nova estimula a competição?

GESEL - Grupo de Estudos do Setor Elétrico |

•

29

Resposta Agregada:

A grande maioria das associações (66,7%) considera que os leilões de energia

nova estimulam a competição. Por outro lado, uma parcela de 33,3% avalia que este

instrumento de contratação de energia, adotado no modelo do setor elétrico desde 2004,

não estimulam a competição, conforme o Gráfico nº. 19.

Gráfico nº. 19 Os Leilões de Energia Nova estimulam a competição

31,3%

68,8%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada: Na avaliação de cada segmento, observa-se que apenas entre os Geradores houve

predomínio da visão de que os leilões de energia nova não estimulam a competição.

Mesmo assim, esta visão ficou longe de uma unanimidade, visto que 57,1%

consideraram que o leilão não estimula a competição, enquanto que 42,9% possuem a

opinião de que o leilão é um instrumento de contratação que garante a competição.

No grupo dos Grandes Consumidores e dos Comercializadores também não

houve unanimidade neste ponto, assim como o ocorrido entre os Geradores. Porém, a

GESEL - Grupo de Estudos do Setor Elétrico |

30

visão majoritária (66,7%) foi de que o leilão estimula a competição. Por outro lado, uma

menor parcela (33,3%) discordou desta visão, conforme o gráfico nº. 20.

Entre os Distribuidores, Transmissores, Produtores de Equipamentos e o grupo

que abriga associações que atuam em mais de um segmento, houve predomínio total da

visão que considera os leilões como instrumentos que estimulam a competitividade.

Gráfico nº. 20

Os Leilões de Energia Nova estimulam a competição. Por Segmentos.

42,9%

57,1%

100,0% 100,0% 100,0%

66,7%

33,3%

100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento (3)

Sim Não

Fonte: GESEL-IE-UFRJ

12ª Questão – Na avaliação da sua entidade, o leilão de energia nova garante a construção de uma matriz de geração eficiente?

De todas as associações que responderam esta questão, apenas uma (6,3%)

avaliou que o leilão de energia nova garante a construção de uma matriz de energia

elétrica eficiente. Todas as demais, correspondente a uma participação de 93,8%

avaliaram que não há a formação de uma matriz eficiente a partir dos leilões, da maneira

como são realizados atualmente.

GESEL - Grupo de Estudos do Setor Elétrico |

31

Gráfico nº. 21

Os Leilões de Energia Nova garantem uma matriz de geração eficiente.

6,3%

93,8%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

A análise das respostas à esta questão de maneira segmentada mostra mais uma

vez o predomínio da visão contrária à idéia de que o leilão garante uma matriz de

energia elétrica mais eficiente.

Com e•ceção dos grupos dos Geradores, todos os demais segmentos

responderam de forma negativa a pergunta, como observado no Gráfico nº. 22.

GESEL - Grupo de Estudos do Setor Elétrico |

32

Gráfico nº. 22 Os Leilões de Energia Nova garantem uma matriz de geração eficiente. Por

Segmento.

14,3%

85,7%

100,0% 100,0% 100,0% 100,0% 100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Sim Não

Fonte: GESEL-IE-UFRJ 13ª Questão – A sua entidade é favorável à realização de um leilão de fontes específicas?

• Resposta Agregada:

A maior parte das associações (66,8%) se mostrou receptiva à realização de

leilões de fontes específicas de energia. Os 31,3% restantes, entretanto, são contra a

realização de tais leilões.

GESEL - Grupo de Estudos do Setor Elétrico |

33

Gráfico nº. 23 Favorável á realização de um Leilão de fontes específicas.

31,3%

68,8%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Os Transmissores, Produtores de Equipamentos e o grupo composto por

associações que atuam em mais de um segmento foram totalmente favoráveis a

realização de leilões por fontes específicas.

Em contrapartida, os Distribuidores e o grupo que abriga os Grandes

Consumidores e Comercializadores foram contra esta proposta.

Já entre os Geradores, houve uma visão favorável a realização de tais leilões,

que receberam a aprovação de 85,7% das associações que compõem tal grupo. Uma

pequena parcela d e14,3% é contra a realização de leilões por fontes específicas.

GESEL - Grupo de Estudos do Setor Elétrico |

34

Gráfico nº. 24 Favorável á realização de um Leilão de fontes específicas. Por Segmentos.

85,7%

14,3%

100,0% 100,0% 100,0% 100,0% 100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores de

Equipamentos (1)

Grandes

Consumidores e

Comercializadores

(2)

Associações

Presentes em Mais

de um Segmento

(3)

Sim Não

Fonte: GESEL-IE-UFRJ 14ª Questão – Indicar, de forma objetiva e direta, até três tipos de ajustes que a sua entidade considera necessário serem feitos na metodologia dos leilões de novos empreendimentos.

• Resposta Agregada: As associações defenderam, especialmente, a realização de leilões por fontes

específicas de energia, além de leilões por submercado ou subsistema. Além disso,

outro ponto citado mais de uma vez por diferentes associações foi a definição de uma

matriz prévia desejada a ser alcançada a partir de leilões por fontes específicas.

Algumas associações destacaram também a necessidade de respeitar os prazos

dos leilões, mantendo o cronograma inicialmente estipulado pelos organizadores dos

pleitos de modo a evitar atrasos na obtenção de licenças e até mesmo atrasos no início

das obras dos projetos, o que poderia gerar problemas futuros no equilíbrio entre oferta

e demanda. Outra demanda neste respeito é a divulgação com maior antecedência dos

GESEL - Grupo de Estudos do Setor Elétrico |

35

cronogramas dos leilões, dando maior tempo para os investidores e empreendedores

agilizarem seus projetos de maneira mais segura.

No caso dos Grandes Consumidores e Comercializadores, a maior demanda foi a

participação dos consumidores livres nos leilões e o aumento da parcela da energia

transacionada nos leilões destinada ao mercado livre.

Abaixo, os principais ajustes na metodologia dos leilões de novos

empreendimentos propostos pelas associações participantes da 3ª Sondagem sobre

Tendências do Setor Elétrico Brasileiro:

? Realização de Leilões por Fontes

? Realização de Leilões por Submercado

? Divulgação de cronograma dos Leilões de forma mais antecipada

? Respeito aos prazos (cronogramas) estipulados para os Leilões

? Aumento na oferta de hidrelétricas

? Planejamento e definição prévia de uma Matriz desejada

? Participação das comercializadoras e grandes consumidores nos leilões de

energia

? Ajustes na metodologia de cálculo do ICB (Índice de Custo Benefício)

? Licenciamento Ambiental Prévio pleno

? Transparência na formação dos preços tetos

? Vincular as usinas ofertadas em leilões ao conjunto de obras previstas no

planejamento de expansão

? Contratação de energia por valores diferenciados por período.

15ª Questão – Na sua avaliação, que postura o Ministério do Meio Ambiente (MMA) aplicou em relação ao licenciamento ambiental para o setor em 2008-2009?

• Resposta Agregada:

A maior parte das associações participantes (56,3%) avaliou que o MMA adotou

uma postura mais ágil e fle•ível em relação ao licenciamento ambiental para projetos

ligados ao setor elétrico. Por outro lado, 37,5% das associações consideram que a

GESEL - Grupo de Estudos do Setor Elétrico |

36

postura do Ministério de Meio Ambiente ficou mais exigente em relação aos projetos de

maneira geral. Uma pequena parcela considera que não houve mudança na postura do

MMA, conforme o Gráfico nº. 25.

Gráfico nº. 25 A Postura do MMA em relação ao licenci amento ambiental para o SEB em 2008-

2009.

6,3%

56,3%

37,5%

Ficou mais exigenteem relação aosprojetos em geral

Teve uma posturamais ágil e flexível

Não mudou suapostura

Fonte: GESEL-IE-UFRJ

• Resposta Agregada:

De acordo com Distribuidores, Transmissores e Produtores de Equipamentos,

houve mudança na postura do MMA, que se tornou mais ágil e fle•ível na emissão dos

licenciamentos ambientais para projetos do setor elétrico. Entre os Grandes

Consumidores e Comercializadores, também houve uma visão predominante neste

sentido, visto que 66,7% das associações componentes concordaram na postura mais

ágil. Uma menor parcela, entretanto, considera que o MMA ficou mais e•igente no

processo de licenciamento, como pode-se observar no gráfico nº. 26.

Os Geradores, por sua vez, se dividiram nesta questão. Uma menor parcela

(14,3%) avaliou que o ministério não alterou sua postura. Mas outra parcela de 42,9%

considerou que houve mudanças na avaliação e licenciamento realizado pelo MMA,

GESEL - Grupo de Estudos do Setor Elétrico |

37

tornando-se mais ágil e flexível. A mesma pa rcela, no entanto, teve uma idéia de que a

postura do ministério se tornou mais exigente.

Gráfico nº. 26 A Postura do MMA em relação ao licenci amento ambiental para o SEB em 2008-

2009. Por Segmentos.

42,9%

42,9%

14,3%

100,0% 100,0% 100,0%

33,3%

66,7%

66,7%

33,3%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Não mudou sua postura.

Teve uma postura mais ágil e flexível;

Ficou mais exigente em relação aos projetos em geral;

Fonte: GESEL-IE-UFRJ

16ª Questão – Qual a sua avaliação sobre a contribuição do futuro leilão de energia de reserva de projetos eólicos para o equilíbrio do sistema elétrico brasileiro?

• Resposta Agregada: De acordo com 75,0% das associações que participaram da sondagem, o leilão

de energia de reserva de fontes eólicas trará um impacto positivo para o equilíbrio do

sistema do setor elétrico nacional. Outra parcela de 25,0%, entretanto, considera que o

leilão terá impacto negativo, conforme o Gráfico nº. 27. Segundo a ABRACEEL, uma

das associações que estima uma contribuição negativa, o leilão será positivo por ampliar

a oferta, mas isto será feito através de um formato ineficiente e contrário á lógica de

mercado.

GESEL - Grupo de Estudos do Setor Elétrico |

38

Gráfico nº. 27 O leilão de reserva de fonte eólica terá sobre o equilíbrio do SEB uma

contribuição:

25,0%

75,0%

Positiva

Negativa

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Os Distribuidores e os Grandes Consumidores e Comercializadores apontaram

que o leilão de fonte eólica terá uma contribuição negativa para o equilíbrio do setor

elétrico brasileiro. No último grupo, a visão não foi unânime, visto que uma menor

parcela (33,3%) considerou que o pleito terá impacto positivo, vide Gráfico nº. 28.

Já os Transmissores, Produtores de Equipamentos, Geradores e Associações que

atuam em dois ou mais segmentos tiveram postura majoritariamente favorável à idéia de

que os leilões de fontes eólicas terão impacto positivo sobre o equilíbrio do sistema

elétrico brasileiro. Apenas uma reduzida parcela de 14,3% dos Geradores considerou tal

impacto ou contribuição como negativo.

GESEL - Grupo de Estudos do Setor Elétrico |

39

Gráfico nº. 28 O leilão de reserva de fonte eólica terá sobre o equilíbrio do SEB uma

contribuição. Por Segmento

85,7%

14,3%

100,0% 100,0% 100,0%

33,3%

66,7%

100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Positiva Negativa

Fonte: GESEL-IE-UFRJ

17ª Questão – O leilão de energia de reserva específico para a fonte eólica, a ser realizado dia 25 de novembro, terá um resultado:

• Resposta Agregada:

De acordo com 56,3% das associações que participaram da 2ª Sondagem sobre

Tendências do Setor Elétrico, o leilão de energia de reserva específico para a fonte

eólica terá um resultado regular.

As associações destacaram algumas razões para um resultado apenas regular do

pleito. Entre elas está o fato de que, apesar do grande potencial eólico, a demanda não

deve ser grande, devido à crise internacional e o nível de chuvas apresentado. Outro

ponto apontado é que o leilão não necessariamente contribuirá para a redução do risco

do déficit do sistema. Além disso, as incertezas e falta de referência neste tipo de leilão

podem levar a um resultado apenas regular. Uma das associações destacou o fato de que

GESEL - Grupo de Estudos do Setor Elétrico |

40

o sucesso do leilão passa pela questão do preço teto a ser definido pelo MME e da

obrigatoriedade de composição entre equipamentos nacionais e importados.

Para 18,8% dos participantes, o resultado deverá ser Ruim. As explicações para

tal posicionamento das associações se refletem nos preços e condições de conexão, que

estão aquém da expectativa dos empreendedores. Outro fator citado pelas associações

como preponderante para o mal resultado do pleito é o elevado custo dos projetos que

deverá ser suportado pelos consumidores finais.

Uma outra parcela de 18,8% das associações considera que o leilão registrará um

resultado Muito Positivo. Segundo estas associações, o leilão será muito positivo pois

será de fonte específica e há interesses do Governo no sucesso do mesmo. Outra

explicação levantada para um resultado muito positivo é que o leilão trará nova vida ao

setor, com pouca movimentação desde a definição de “break-down” dos 60% de índice

de nacionalização na Proinfa em 2005.

Para 6,3% das associações, o resultado depende do valor que será definido para a

energia. Segundo a associação, se este valor ficar abaixo da expectativa do mercado, o

leilão será um fracasso.

GESEL - Grupo de Estudos do Setor Elétrico |

41

Gráfico nº. 29 O leilão de energia de reserva específico para a fonte eólica, a ser realizado

dia 25 de novembro, terá um resultado:

6,3%

18,8%

56,3%

18,8%

Muito Positivo

Regular

Ruim

Depende

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

As respostas por segmento mostraram uma grande dispersão de opinião entre os

segmentos e ainda maior dentro daqueles grupos que são compostos por mais de uma

associação.

Entre os segmentos que possuem apenas uma associação, os Produtores de

Equipamentos e os Transmissores estimam que o resultado do leilão de reserva

específico para fonte eólica terá um resultado apenas regular. Já os Distribuidores

consideram que o resultado do pleito será ruim.

No caso dos Geradores, 71,4% das associações consideram que o resultado será

regular. Uma menor parcela de 14,3% acredita que o resultado será muito positivo. O

mesmo montante (14,3%) respondeu que o resultado final do pleito depende do valor

que será definido como preço-teto para a energia contratada.

GESEL - Grupo de Estudos do Setor Elétrico |

42

Tanto no grupo dos Grandes Consumidores e Comercializadores como no grupo

formado por associações atuantes em mais de um segmento, houve total dispersão dos

resultados. Em ambos os casos, 33,3% das associações consideraram que o resultado

será muito positivo, outros 33,3% estima um resultado regular e o restante prevê um

leilão que terá resultado final ruim.

Gráfico nº. 30 O leilão de energia de reserva específico para a fonte eólica, a ser realizado

dia 25 de novembro, terá um resultado. Por Segmento.

14,3%

71,4%

14,3%

100,0% 100,0% 100,0%

33,3%

33,3%

33,3%

33,3%

33,3%

33,3%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Muito Positivo Regular

Ruim Depende

(ABRAGET)

Fonte: GESEL-IE-UFRJ 18ª Questão – A bioeletricidade canavieira tem um papel estratégico para o setor elétrico em termos de mitigação do risco hidrológico e melhoria da matriz elétrica?

• Resposta Agregada:

Das dezesseis associações que responderam a esta questão, a maioria absoluta

(87,5%) considera que a bioeletricidade canavieira tem um papel estratégico para o SEB

em termos de mitigação do risco hidrológico e na melhoria da matriz elétrica. Em

contrapartida, uma pequena parcela 12,5% das associações se posiciona de forma

contrária, considerando que a bioeletricidade canavieira não possui tal papel estratégico.

GESEL - Grupo de Estudos do Setor Elétrico |

43

Gráfico nº. 31 A bioeletricidade canavieira tem papel estratégico em termos de mitigação

do risco hidrológico e melhoria da matriz elétrica

12,5%

87,5%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Os resultados por segmento mostram que apenas entre as associações dos

Geradores houve dissonância de opinião. Neste caso, 71,4% das associações que

compõem este segmento avaliaram que a bioeletricidade canavieira possui papel

estratégico no setor elétrico brasileiro. Em compensação, 28,6% dos integrantes deste

grupo avaliam de forma negativa a participação e importância desta fonte de energia

para mitigação do risco hidrológico e melhoria da matriz elétrica.

Os demais segmentos foram unânimes em considerar a bioeletricidade como

importante estrategicamente para o setor elétrico, conforme observado no gráfico nº. 32.

GESEL - Grupo de Estudos do Setor Elétrico |

44

Gráfico nº. 32 A bioeletricidade canavieira tem papel estratégico em termos de mitigação

do risco hidrológico e melhoria da matriz elétrica. Por Segmento.

71,4%

28,6%

100,0% 100,0% 100,0% 100,0% 100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Sim Não

Fonte: GESEL-IE-UFRJ 19ª Questão – O impacto que a crise internacional teve e está tendo sobre o setor sucroenergético inviabiliza as perspectivas de longo prazo para a bioeletricidade anteriores à crise?

• Resposta Agregada:

Segundo 81,3% das associações que responderam a 3ª Sondagem sobre

Tendências do Setor Elétrico, a crise não inviabiliza as perspectivas de longo prazo da

bioeletricidade (vide gráfico º. 33). A parcela restante, de 18,7%, considera que a crise

terá efeito e impacto negativo sobre o segmento, inviabilizando as perspectivas traçadas

antes da crise.

GESEL - Grupo de Estudos do Setor Elétrico |

45

Gráfico nº. 33

A crise internacional inviabiliza as perspectivas de longo prazo para a bioeletricidade antes da crise

81,3%

18,8%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Com e•ceção dos Distribuidores, todos os demais grupos ou segmentos

consideram que a crise internacional não inviabiliza as perspectivas de longo prazo

elaboradas antes da eclosão da mesma para a bioeletricidade.

No grupo dos Grandes Consumidores e Comercializadores houve uma parcela

majoritária (66,7%) que respondeu que não há inviabilização das perspectivas devido à

crise. Um menor grupo (33,3%), por outro lado, estima que os impactos da crise

econômica e financeira internacional terão repercussões negativas nas perspectivas de

longo prazo traçadas antes do processo de crise.

No âmbito dos Geradores, a parcela daquelas associações que estimam que a

crise não inviabilize as perspectivas para o segmento de bioeletricidade foi ainda

superior, alcançando os 85,7%, como colocado no gráfico nº. 34.

GESEL - Grupo de Estudos do Setor Elétrico |

46

Gráfico nº. 34 A crise internacional inviabiliza as perspectivas de longo prazo para a

bioeletricidade antes da crise. Por Segmento.

14,3%

85,7%

100,0% 100,0% 100,0%

33,3%

66,7%

100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Sim Não

Fonte: GESEL-IE-UFRJ

20ª Questão – A questão da assimetria tarifária é um tema relevante na agenda do setor elétrico brasileiro?

• Resposta Agregada:

Houve uma divisão bastante clara entre as associações no que se refere à questão

da relevância da discussão da assimetria tarifária na agenda do setor elétrico. Metade

das associações avalia que a assimetria tarifária entre as regiões do país é um tema

relevante para o setor elétrico nacional e deverá ser estudado. A outra metade,

entretanto, não encara o tema como algo relevante para a agenda do setor.

GESEL - Grupo de Estudos do Setor Elétrico |

47

Gráfico nº. 35 A Questão da Assimetria Tarfária é um tema relevante para a agenda do

SEB

50,0%

50,0%

Sim

Não

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Dentre os segmentos que consideram o tema da assimetria tarifária irrelevante

para a agenda do setor elétrico, destacam-se os Geradores, Distribuidores e os Grandes

Consumidores e Comercializadores.

No caso dos Geradores, como se pode observar pelo Gráfico nº. 36, a maior

parcela das associações participantes do segmento (71,4%) considera que o tema não é

relevante. Apenas uma pequena parcela de 18,6% respondeu que a assimetria tarifária é

relevante para a agenda setorial.

Entre Grandes Consumidores e Comercializadores, dois terços dos integrantes

deste grupo também considerou o tema pouco relevante para a agenda do setor elétrico

brasileiro.

GESEL - Grupo de Estudos do Setor Elétrico |

48

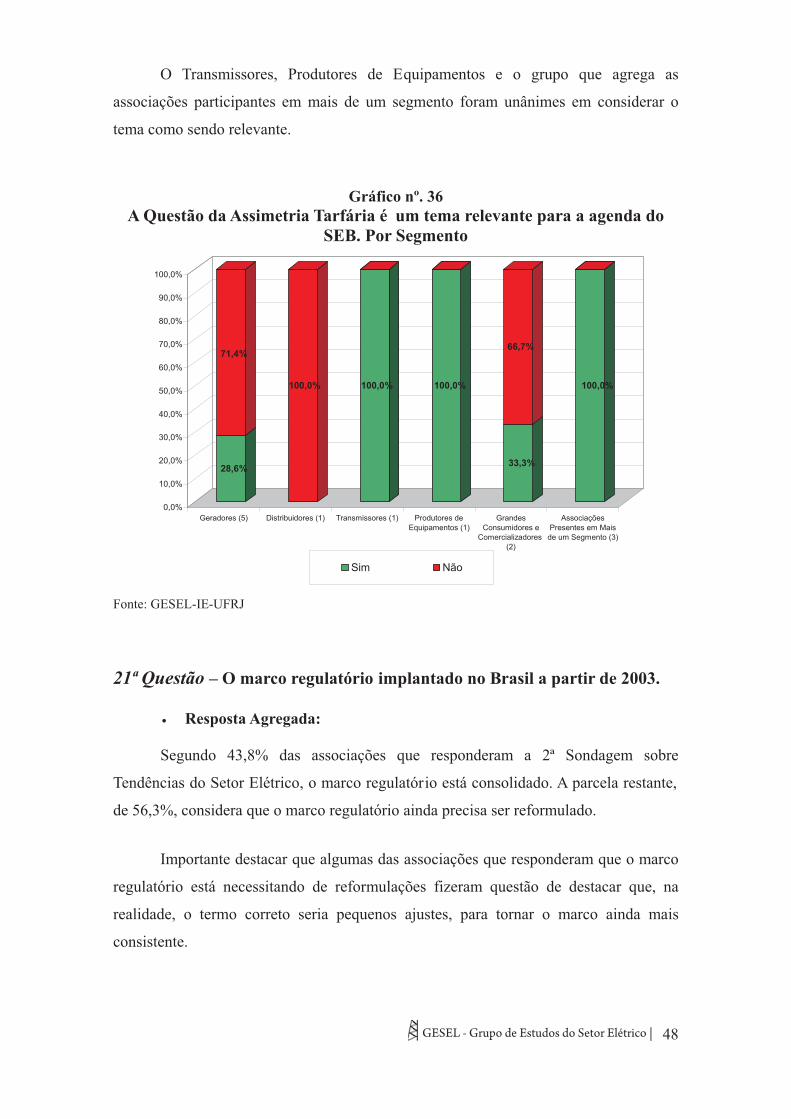

O Transmissores, Produtores de Equipamentos e o grupo que agrega as

associações participantes em mais de um segmento foram unânimes em considerar o

tema como sendo relevante.

Gráfico nº. 36

A Questão da Assimetria Tarfária é um tema relevante para a agenda do SEB. Por Segmento

28,6%

71,4%

100,0% 100,0% 100,0%

33,3%

66,7%

100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Sim Não

Fonte: GESEL-IE-UFRJ

21ª Questão – O marco regulatório implantado no Brasil a partir de 2003.

• Resposta Agregada:

Segundo 43,8% das associações que responderam a 2ª Sondagem sobre

Tendências do Setor Elétrico, o marco regulatório está consolidado. A parcela restante,

de 56,3%, considera que o marco regulatório ainda precisa ser reformulado.

Importante destacar que algumas das associações que responderam que o marco

regulatório está necessitando de reformulações fizeram questão de destacar que, na

realidade, o termo correto seria pequenos ajustes, para tornar o marco ainda mais

consistente.

GESEL - Grupo de Estudos do Setor Elétrico |

49

Gráfico nº. 37 O Macro Regulatório implantado no SEB a partir de 2003

56,3%

43,8%

EstáConsolidado

Precisa serreformulado

Fonte: GESEL-IE-UFRJ

• Resposta Segmentada:

Na visão dos Produtores de Equipamentos e dos Transmissores, o marco

regulatório implementado no Setor Elétrico Brasileiro em 2003 está consolidado.

Com uma visão diametralmente oposta estão os Distribuidores e Grandes

Consumidores e Comercializadores, cuja opinião acerca do mercado regulatório é de

que há necessidade de ajustes.

Entre os Geradores, houve certo equilíbrio entre as associações participantes,

conforme o gráfico nº. 38. Nele é possível ver que 57,1% dos integrantes deste

segmento consideram o marco já consolidado, enquanto que 42,9% avaliam a

necessidade de algumas reformas no mesmo.

No grupo das associações atuantes em mais de um segmento também houve

diversidade nas respostas, mas diferentemente dos Geradores, a maior parcela (66,7%)

das associações apontou a necessidade de ajustes no marco implantado desde 2003.

Uma menor parcela (33,3%) reforça a opinião de que o marco já se consolidou.

GESEL - Grupo de Estudos do Setor Elétrico |

50

Gráfico nº. 38 O Macro Regulatório implantado no SEB a partir de 2003. Por Segmentos.

57,1%

42,9%

100,0% 100,0% 100,0% 100,0%

33,3%

66,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Geradores (5) Distribuidores (1) Transmissores (1) Produtores deEquipamentos (1)

GrandesConsumidores e

Comercializadores (2)

AssociaçõesPresentes em Mais

de um Segmento (3)

Precisa ser reformulado

Está consolidado

Fonte: GESEL-IE-UFRJ

22ª Questão – Caso tenha respondido que precisa ser reformulado, quais os ajustes mais importantes?

Entre os principais pontos destacados pelas associações como ajustes necessários

para o marco regulatório implementado no SEB desde 2003, destacam-se os seguintes:

? Definição das concessões que estão para vencer

? Reforço do planejamento estratégico

? Revisão conceito de modicidade tarifária

? Aperfeiçoamento da estrutura tarifária

? Flexibilização na realização dos Leilões de Energia (contratação de energia

existente com antecedência maior que 1 ano)

? Unificação dos diferentes mercados

? Estabelecimento de política e regulamentos de integração energética

GESEL - Grupo de Estudos do Setor Elétrico |

51

? Consolidação do Mercado Livre

? Venda de excedentes de energi a pelos consumidores livres

? Minimização das incertezas dos custos para expansão da transmissão a longo

prazo

? Ampliação da competição e transparência

? Permitir que a energia descontratada em leilões já realizados entrem em leilões

A-3

É importante destacar o ponto levantado pela ABCE que afirmou que “a

constante revisão do marco regulatório traz prejuízos à confiança dos investidores e

operadores”. Desta maneira, são necessários sempre ajustes pontuais para manter o

marco atualizado.

Além dos pontos referentes diretamente ao marco regulatório, as associações

levantaram alguns pontos a serem aperfeiçoados que fogem da alçada do marco

regulatório propriamente dito:

? Redução de tributos e encargos

? Reformulação do PNE 2030

Abaixo estão as medidas de ajuste ao marco regulatório do SEB propostas por

cada uma das associações:

ABDIB

• Substituição do Mecanismo de Mercado Cativo por um pool de aquisição

com previsão ? conservadora? do mercado Nacional pela EPE e rateio de eventuais

sobras pelas Distribuidoras;

GESEL - Grupo de Estudos do Setor Elétrico |

52

• Aumentar a fle•ibilidade de reali zação de leilões, como por e•emplo,

permitir a contratação de energia e•istente com antecedência maior que um ano;

• Consolidação do Mercado Livre;

• Estabelecer política e regulamentos de integração energética que permita o

efetivo intercâmbio internacional com estabilidade a longo prazo;

• Minimizar incertezas, para os agentes, dos custos de e•pansão a longo prazo

da transmissão;

• Definição do processo das concessões vincendas;

• Assegurar a independência da Agência Reguladora.

• Permitir a energia descontratada em leilões já realizados em futuros de A-3

ABEEÓLICA

• Reformulação do PNE2030

ABIAPE

• Ajustes em relação aos leilões de energia.

• Financiabilidade da e•pansão da geração para atendimento ao ACL.

ABRACE

• Venda de e•cedentes pelos consumidores

• Reduzir e•cesso de encargos

• Política efetiva de e•pansão, nã o apenas através de leilões

ABRACEEL

• Unificar os diferentes mercados,

• Ampliar a transparência

• Incorporar os consumidores no mercado

• Ampliar a competição

• Reduzir carga de tributos, encargos.

GESEL - Grupo de Estudos do Setor Elétrico |

53

ABRADEE

• Tratamento das concessões

• Reavaliação do mercado livre;

• Reavaliação dos leilões;

• Definição da política de fontes alternativas

ABRAGEF

• Precisa ser ajustado continuamente. Inclusive, corrigindo-se algumas

posturas adotadas que se revelaram erradas/inadequadas como as várias Portarias do

MME sobre reajustes de Custos Variáveis Unitários para a termelétricas a óleo.

ABRAGET

• Planejamento mais determinativo

ANACE

• Aperfeiçoamento da estruturação tarifária

• Aumentar o mercado livre

• Venda de e•cedente dos grandes consumidores

APINE

• Recontratação da energia e•istente a ser vencida a partir de 2012.

• Reestruturação dos submercados ? redução de quatro para dois

COGEN

• Revisar conceito de modicidade tarifária

• Reforçar planejamento estratégico

GESEL - Grupo de Estudos do Setor Elétrico |

54

CONCLUSÕES FINAIS

Baseando-se nas respostas dadas pelas 16 associações participantes da 3ª

Sondagem sobre Tendências do Setor Elétrico, é possível tirar algumas conclusões

acerca da conjuntura atual e perspectivas do Setor Elétrico Brasileiro.

Inicialmente, pode-se afirmar, baseando-se nas respostas dadas sobre as questões

relativas ao cenário macroeconômico brasileiro e às condições de financiamento, que o

Setor Elétrico Brasileiro ficou blindado na crise, sofrendo impactos negativos

basicamente imperceptíveis, tornando-se até mesmo importante instrumento de

retomada de emissões no mercado de capitais, por exemplo.

Outro fator que mostra a blindagem do SEB é a perspectiva de crescimento do

faturamento do segmento acima da inflação nos próximos quatro anos. Além disso, na

retomada do crescimento da economia brasileira, o SEB terá um estimulo para crescer

com maior oferta de crédito e juros mais baixos.

Embora blindado contra a crise, demonstrando a consistência do seu marco

institucional e regulatório, ainda há necessidade de pequenos ajustes regulatórios no

SEB em questões estratégicas, mas pontuais.

Um destes ajustes de refere ao leilão de energia nova, que é o instrumento de

ajuste entre oferta e demanda. Na avaliação das entidades seus resultados tem se

mostrado preocupantes em termos da matriz resultante, havendo assim a necessidade de

ajustes metodológicos para torná-lo mais efetivo.

O problema maior do SEB se concentra no planejamento da matriz, que está

sendo concretizada de forma ex-post a cada leilão de energia nova que é realizado. Há

assim a necessidade de se definir uma matriz ótima e a partir deste modelo de

referência, realizar leilões por fontes de energia elétrica, buscando maior inserção de

usinas hidroelétricas, além do aumento de empreendimentos baseados na bioeletricidade

e na energia eólica.

GESEL - Grupo de Estudos do Setor Elétrico |

55

Em síntese, o que se pode concluir, de forma geral, é que as entidades mais

respresentativas do SEB avaliam positivamente o marco institucional e regulatório, e as

perspectivas de crescimento da economia brasileira irá garantir maior e mais consistente

crescimento do SEB.

GESEL - Grupo de Estudos do Setor Elétrico |

Grupo de Estudos do Setor ElétricoGESEL

Instituto de Economia - UFRJ

Tel.: +55 (21) 3873-5249E-mail: [email protected]

Site: www.nuca.ie.ufrj.br/gesel__________________________________

Este texto, e muito outros, encontra-se disponível na Biblioteca Virtual doSetor Elétrico, bastando acessar o endereço:

www.nuca.ie.ufrj.br/gesel/biblioteca