Embed Size (px)

DESCRIPTION

1/10 Processo: Gerenciamento Financeiro Código: POP- • Rotina Semanal (Consolidar todas as informações das rotinas diárias de modo que possa • Rotina Diária (Monitorar o contas a receber, a pagar) Orientar as pessoas responsáveis pelo Financeiro como devem ser emitidos os relatórios, • A rotina do Financeiro está dividida em três grandes períodos. demonstrar gastos x despesas mensais de forma história. 04/03/2010 Responsável pelo financeiro. Revisão: 00 Pág: FINxxx

Citation preview

Pág: 1/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

1. OBJETIVO

Este POP é um modelo padrão, os dados dependem de parâmetros de cada cliente como também da

versão do sistema. Para melhor controle este deve ser personalizado para cada cliente.

Orientar as pessoas responsáveis pelo Financeiro como devem ser emitidos os relatórios,

quando e qual o destino destes relatórios

2. EXECUTANTE

Responsável pelo financeiro.

3. RECURSOS NECESSÁRIOS

Sistema Financ, acesso a rotina de relatórios

4. PRINCIPAIS PASSOS

• A rotina do Financeiro está dividida em três grandes períodos.

• Rotina Diária (Monitorar o contas a receber, a pagar)

• Rotina Semanal (Consolidar todas as informações das rotinas diárias de modo que possa

ser apresentado para a diretoria um ponto de situação da saúde financeira

• Rotina Mensal (criar um demonstrativo financeiro completo demonstrando em detalhes

os gastos x receitas mensais, demonstrar a evolução do caixa da empresa e também

demonstrar gastos x despesas mensais de forma história.

Pág: 2/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

• Contas a Pagar

Relatório de Contas a Pagar por Data de Cadastro

• Rotina: Deve ser emitido o relatório do contas a Pagar diariamente

• Responsável:

o Emissão: Contas a pagar (Início do Dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Entender como foram realizados os lançamentos no contas a pagar

• Pontos de atenção

• Grupo em que foi lançada a despesa: Qualquer lançamento incorreto de grupo e sub-grupo já

deve ser anotado e passado para correção, lembrando de informar a pessoa que fez a solicitação de

despesa com o objetivo desta não errar novamente, a correção diária desses lançamentos irá

permitir um fechamento de despesa mais fácil sem a necessidade de ajustes morosos, pois as

contas ainda não estarão conciliadas.

• Data de Emissão da despesa x data de cadastro: é Importante para o financeiro ter atenção para

que a data de emissão da despesa seja igual ou muito próxima data de cadastro, despesas com

datas muito distantes pode ocorrer em prazos de pagamentos mais curtos que os negociados,

sendo necessário a solicitação de uma prorrogação de pagamento para o fornecedor.

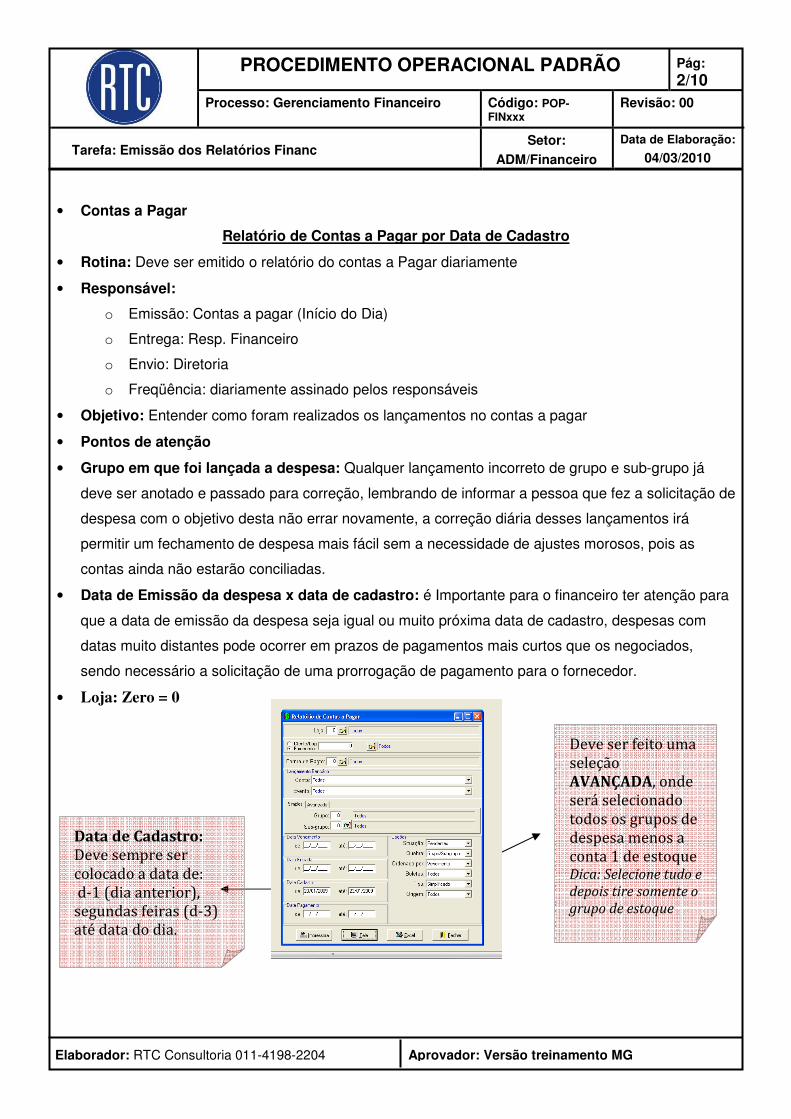

• Loja: Zero = 0

Deve ser feito uma

seleção

AVANÇADA, onde

será selecionado

todos os grupos de

despesa menos a

conta 1 de estoque Dica: Selecione tudo e

depois tire somente o

grupo de estoque

Data de Cadastro:

Deve sempre ser

colocado a data de:

d-1 (dia anterior),

segundas feiras (d-3)

até data do dia.

Pág: 3/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

Relatório de Contas a pagar do dia

• Rotina: Deve ser emitido o relatório do contas a Pagar diariamente

• Responsável:

o Emissão: Contas a pagar (Início do dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Visualizar todos os pagamentos a serem realizados no sistema diariamente.

• Pontos de atenção

• Forma de Pagamento: O relatório estará informando a forma de pagamento para o responsável

financeiro preparar como será paga as despesas.

• Valor: O relatório poderá estar organizado por Valor, onde neste caso o responsável terá mais

facilidade na separação dos títulos de como irá pagar, ex: correspondente/lotérica, valores mais

baixos, e banco os demais valores.

• Fornecedor: Estarão agrupados todos os títulos dos fornecedores.

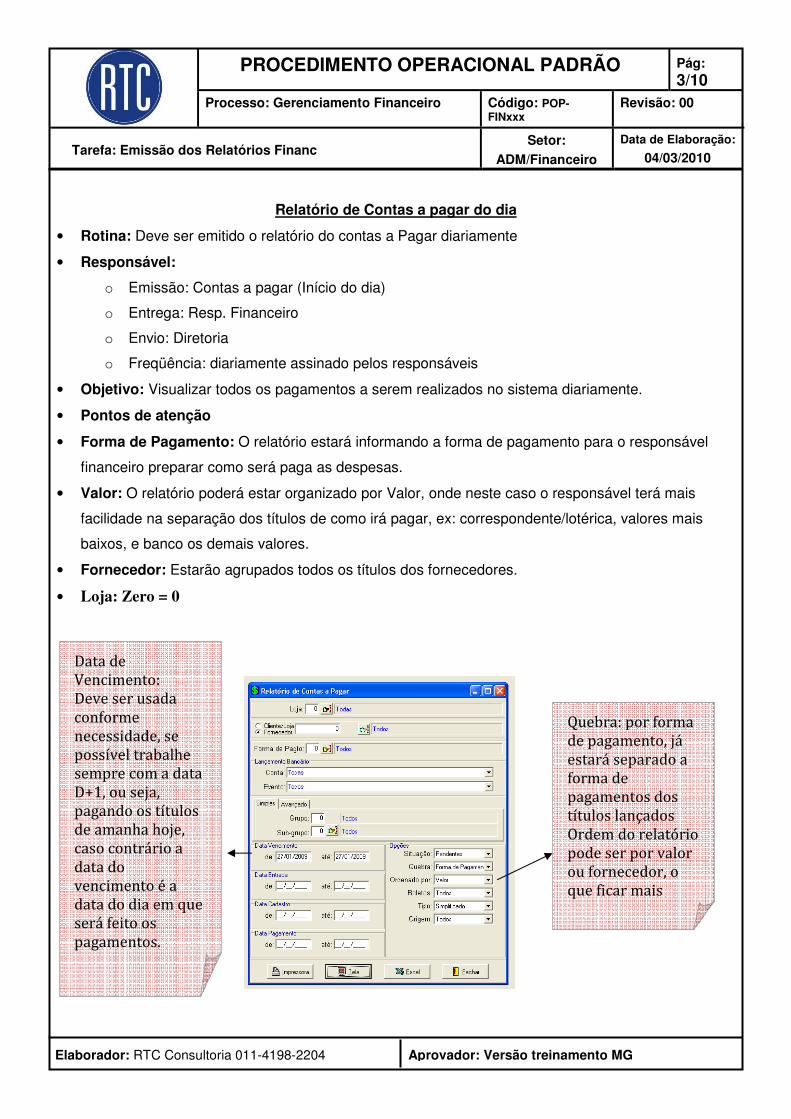

• Loja: Zero = 0

Quebra: por forma

de pagamento, já

estará separado a

forma de

pagamentos dos

títulos lançados

Ordem do relatório

pode ser por valor

ou fornecedor, o

que ficar mais

prático para a

Data de

Vencimento:

Deve ser usada

conforme

necessidade, se

possível trabalhe

sempre com a data

D+1, ou seja,

pagando os títulos

de amanha hoje,

caso contrário a

data do

vencimento é a

data do dia em que

será feito os

pagamentos.

Pág: 4/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

Relatório de Contas PAGAS

• Rotina: Deve ser emitido o relatório do contas a Pagar diariamente

• Responsável:

o Emissão: Contas a pagar (Fechamento do Dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Visualizar todos os pagamentos que foram realizados no dia anterior.

• Pontos de atenção

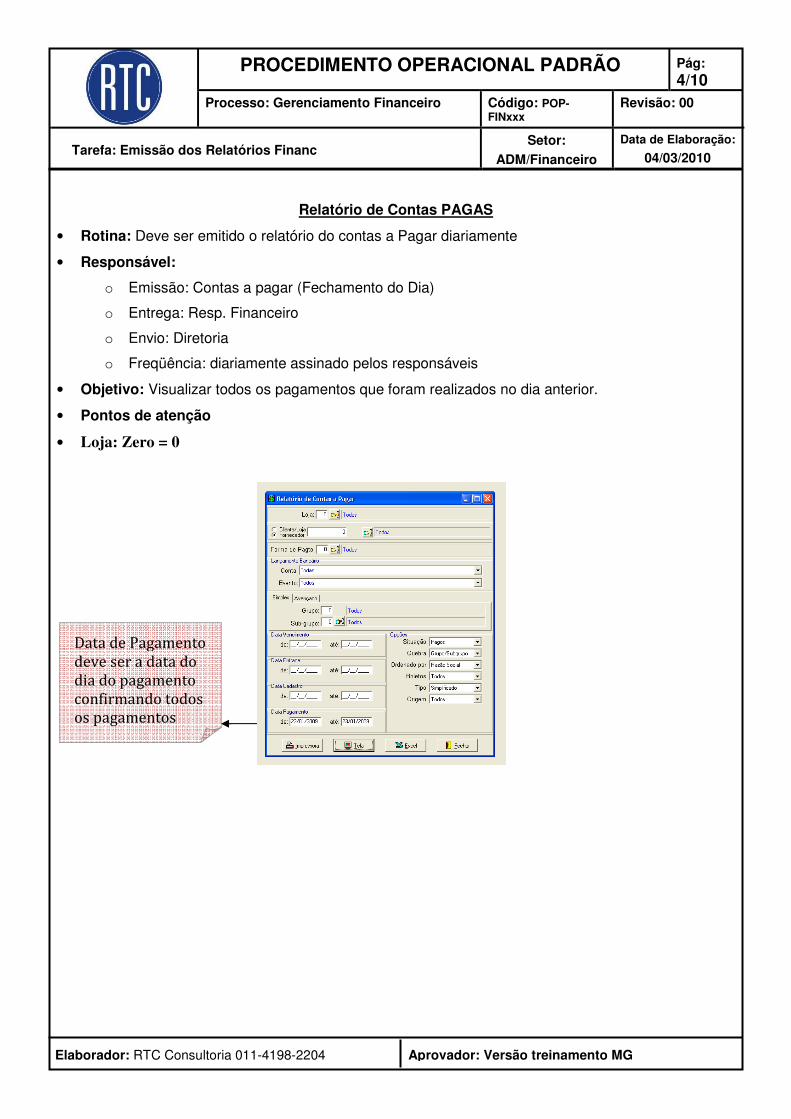

• Loja: Zero = 0

Data de Pagamento

deve ser a data do

dia do pagamento

confirmando todos

os pagamentos

Pág: 5/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

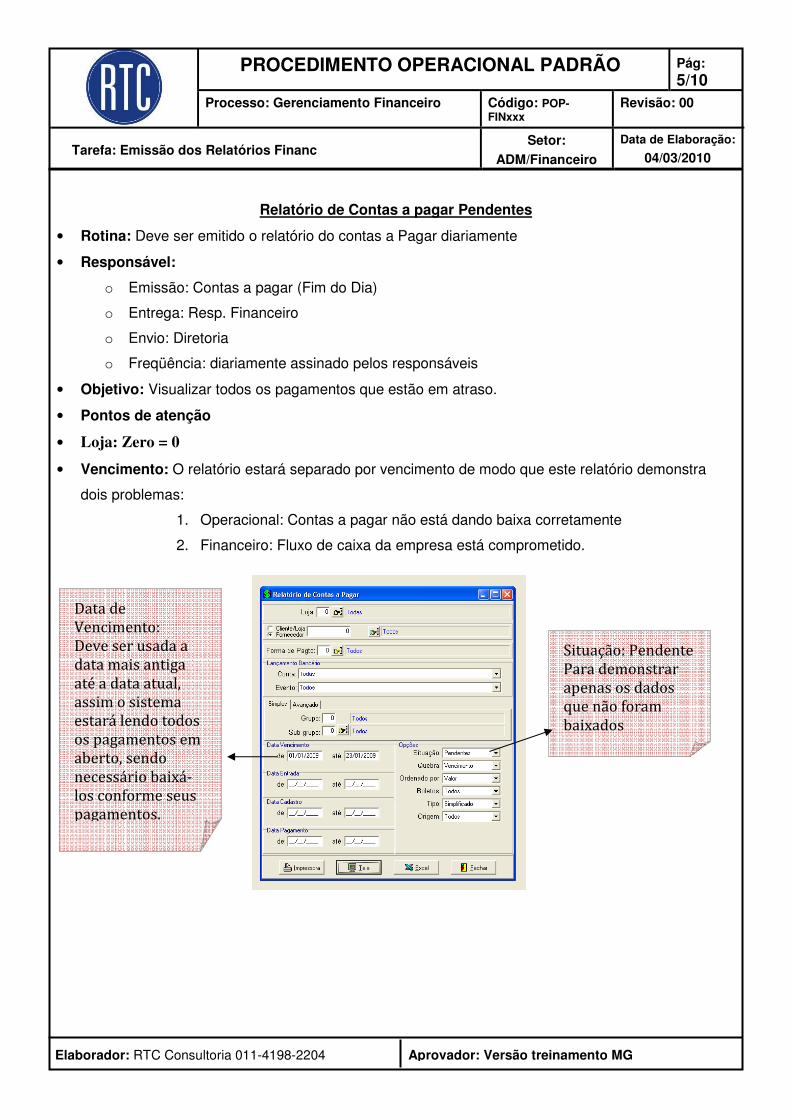

Relatório de Contas a pagar Pendentes

• Rotina: Deve ser emitido o relatório do contas a Pagar diariamente

• Responsável:

o Emissão: Contas a pagar (Fim do Dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Visualizar todos os pagamentos que estão em atraso.

• Pontos de atenção

• Loja: Zero = 0

• Vencimento: O relatório estará separado por vencimento de modo que este relatório demonstra

dois problemas:

1. Operacional: Contas a pagar não está dando baixa corretamente

2. Financeiro: Fluxo de caixa da empresa está comprometido.

Situação: Pendente

Para demonstrar

apenas os dados

que não foram

baixados

Data de

Vencimento:

Deve ser usada a

data mais antiga

até a data atual,

assim o sistema

estará lendo todos

os pagamentos em

aberto, sendo

necessário baixá-

los conforme seus

pagamentos.

Pág: 6/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

• Contas a Receber

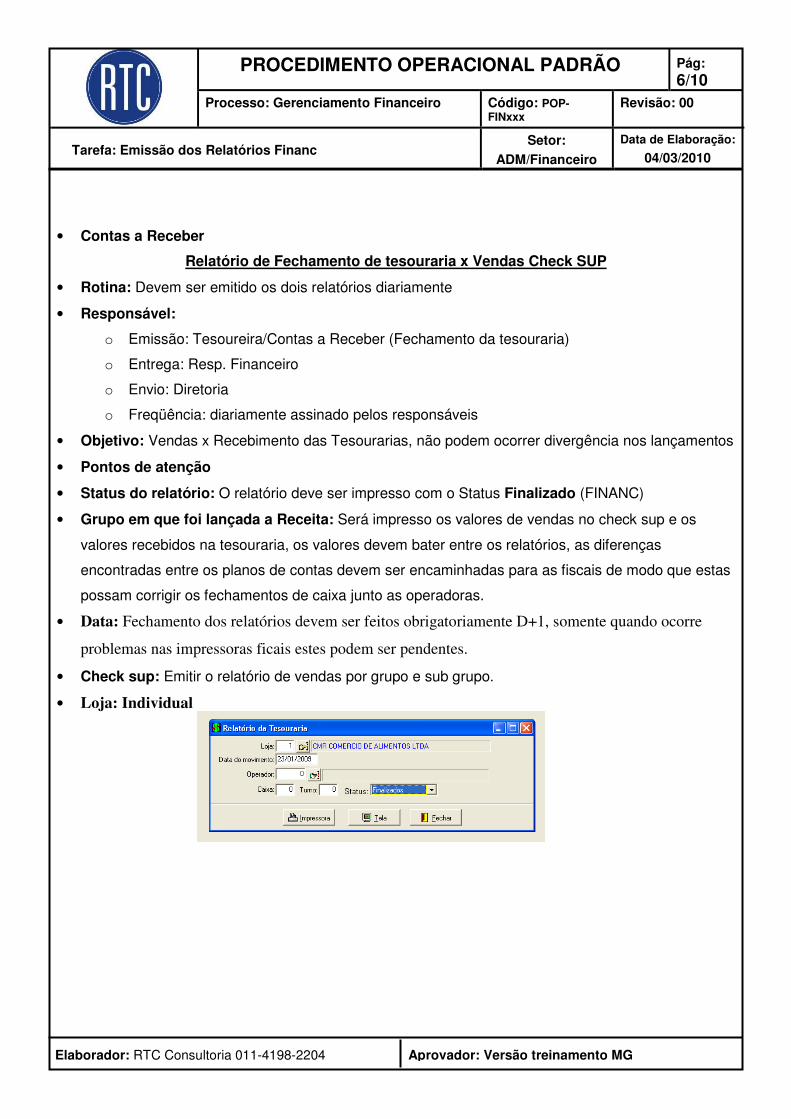

Relatório de Fechamento de tesouraria x Vendas Check SUP

• Rotina: Devem ser emitido os dois relatórios diariamente

• Responsável:

o Emissão: Tesoureira/Contas a Receber (Fechamento da tesouraria)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Vendas x Recebimento das Tesourarias, não podem ocorrer divergência nos lançamentos

• Pontos de atenção

• Status do relatório: O relatório deve ser impresso com o Status Finalizado (FINANC)

• Grupo em que foi lançada a Receita: Será impresso os valores de vendas no check sup e os

valores recebidos na tesouraria, os valores devem bater entre os relatórios, as diferenças

encontradas entre os planos de contas devem ser encaminhadas para as fiscais de modo que estas

possam corrigir os fechamentos de caixa junto as operadoras.

• Data: Fechamento dos relatórios devem ser feitos obrigatoriamente D+1, somente quando ocorre

problemas nas impressoras ficais estes podem ser pendentes.

• Check sup: Emitir o relatório de vendas por grupo e sub grupo.

• Loja: Individual

Pág: 7/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

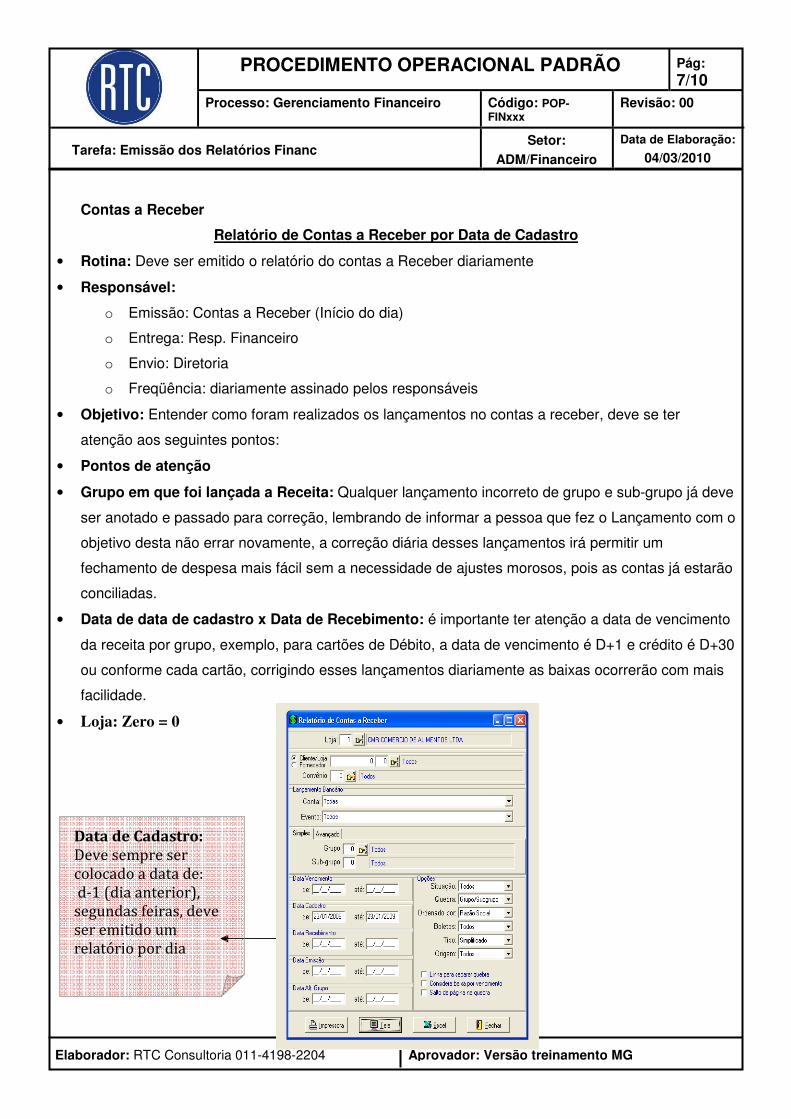

Contas a Receber

Relatório de Contas a Receber por Data de Cadastro

• Rotina: Deve ser emitido o relatório do contas a Receber diariamente

• Responsável:

o Emissão: Contas a Receber (Início do dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Entender como foram realizados os lançamentos no contas a receber, deve se ter

atenção aos seguintes pontos:

• Pontos de atenção

• Grupo em que foi lançada a Receita: Qualquer lançamento incorreto de grupo e sub-grupo já deve

ser anotado e passado para correção, lembrando de informar a pessoa que fez o Lançamento com o

objetivo desta não errar novamente, a correção diária desses lançamentos irá permitir um

fechamento de despesa mais fácil sem a necessidade de ajustes morosos, pois as contas já estarão

conciliadas.

• Data de data de cadastro x Data de Recebimento: é importante ter atenção a data de vencimento

da receita por grupo, exemplo, para cartões de Débito, a data de vencimento é D+1 e crédito é D+30

ou conforme cada cartão, corrigindo esses lançamentos diariamente as baixas ocorrerão com mais

facilidade.

• Loja: Zero = 0

Data de Cadastro:

Deve sempre ser

colocado a data de:

d-1 (dia anterior),

segundas feiras, deve

ser emitido um

relatório por dia

Pág: 8/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

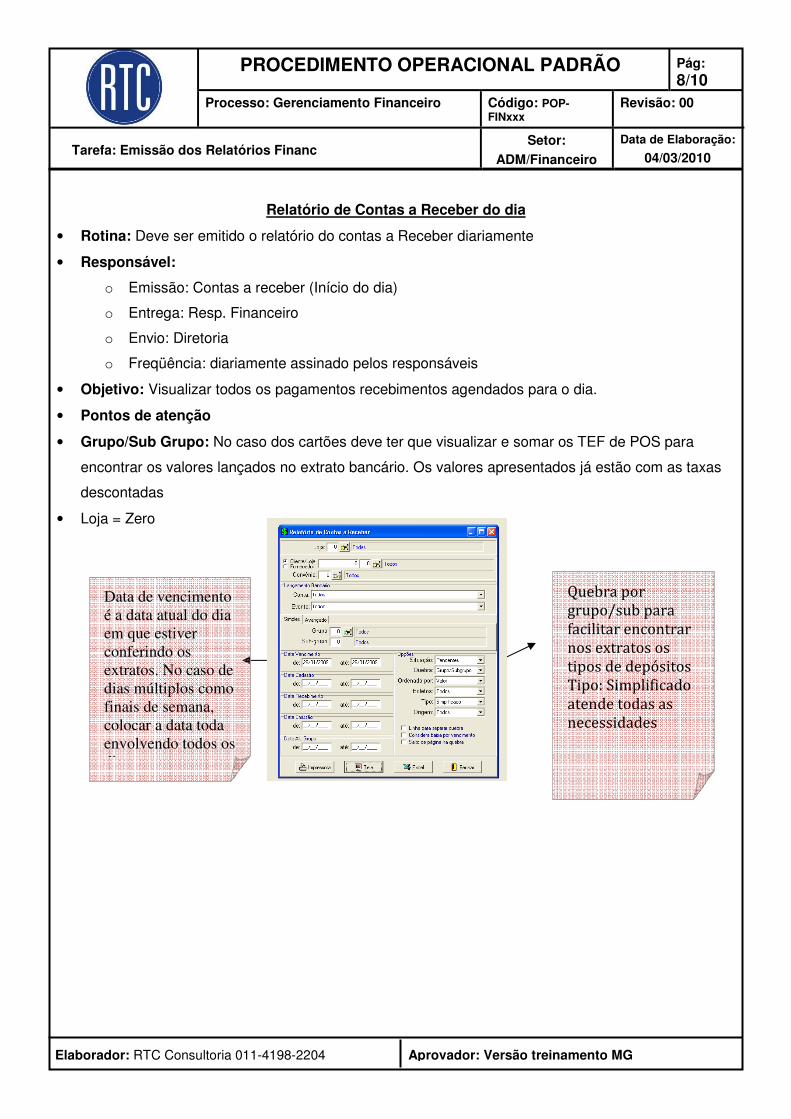

Relatório de Contas a Receber do dia

• Rotina: Deve ser emitido o relatório do contas a Receber diariamente

• Responsável:

o Emissão: Contas a receber (Início do dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Visualizar todos os pagamentos recebimentos agendados para o dia.

• Pontos de atenção

• Grupo/Sub Grupo: No caso dos cartões deve ter que visualizar e somar os TEF de POS para

encontrar os valores lançados no extrato bancário. Os valores apresentados já estão com as taxas

descontadas

• Loja = Zero

Quebra por

grupo/sub para

facilitar encontrar

nos extratos os

tipos de depósitos

Tipo: Simplificado

atende todas as

necessidades

Data de vencimento

é a data atual do dia

em que estiver

conferindo os

extratos. No caso de

dias múltiplos como

finais de semana,

colocar a data toda

envolvendo todos os

dias.

Pág: 9/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

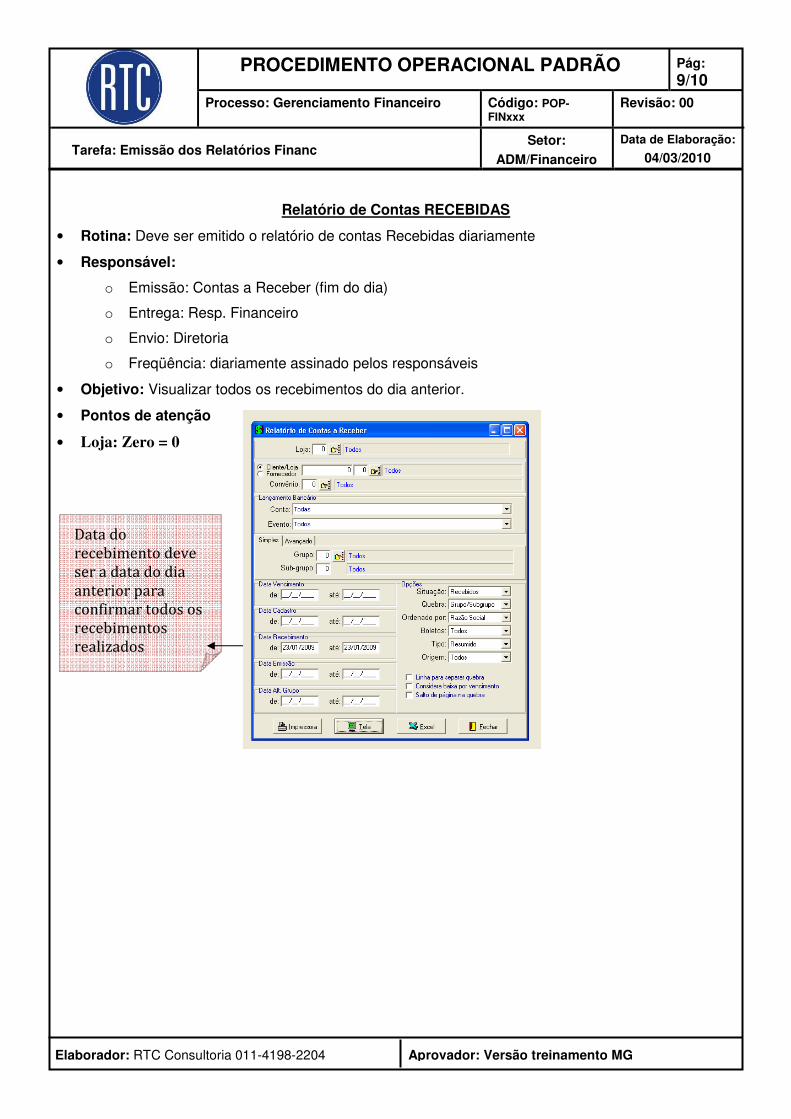

Relatório de Contas RECEBIDAS

• Rotina: Deve ser emitido o relatório de contas Recebidas diariamente

• Responsável:

o Emissão: Contas a Receber (fim do dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Visualizar todos os recebimentos do dia anterior.

• Pontos de atenção

• Loja: Zero = 0

Data do

recebimento deve

ser a data do dia

anterior para

confirmar todos os

recebimentos

realizados

Pág: 10/10

Processo: Gerenciamento Financeiro Código: POP-FINxxx

Revisão: 00

Tarefa: Emissão dos Relatórios Financ Setor:

ADM/Financeiro

Data de Elaboração:

04/03/2010

PROCEDIMENTO OPERACIONAL PADRÃO

Elaborador: RTC Consultoria 011-4198-2204 Aprovador: Versão treinamento MG

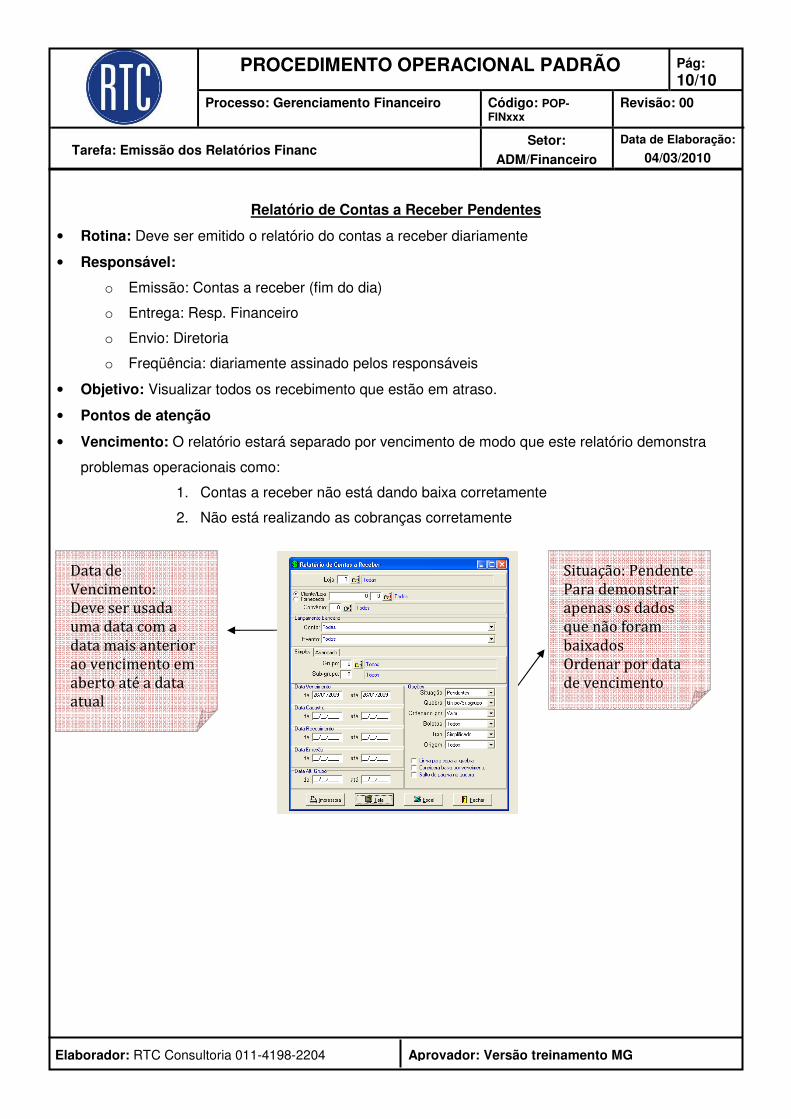

Relatório de Contas a Receber Pendentes

• Rotina: Deve ser emitido o relatório do contas a receber diariamente

• Responsável:

o Emissão: Contas a receber (fim do dia)

o Entrega: Resp. Financeiro

o Envio: Diretoria

o Freqüência: diariamente assinado pelos responsáveis

• Objetivo: Visualizar todos os recebimento que estão em atraso.

• Pontos de atenção

• Vencimento: O relatório estará separado por vencimento de modo que este relatório demonstra

problemas operacionais como:

1. Contas a receber não está dando baixa corretamente

2. Não está realizando as cobranças corretamente

Situação: Pendente

Para demonstrar

apenas os dados

que não foram

baixados

Ordenar por data

de vencimento

Data de

Vencimento:

Deve ser usada

uma data com a

data mais anterior

ao vencimento em

aberto até a data

atual