Embed Size (px)

Citation preview

Serviços de “Credit Management”

Câmara de Comércio e Indústria Luso-Brasileira

21 de Janeiro de 2014

- Corinthia Hotel Lisbon -

O Export Pack é o primeiro conceito em Portugal a agregar numa única solução o conjunto dos 5

principais riscos associados à internacionalização e exportação de empresas:

Export Pack contemplará coberturas desenhadas à medida da estratégia de cada empresa,

abrangendo cinco tipologias de risco distintas: responsabilidade civil dos administradores, directores

e gerentes; acidentes pessoais viagem e doença; risco de créditos e pagamentos; riscos de

trasnportes de mercadorias e riscos de responsabilidades de empresas.

Solução contempla a possibilidade de acautelar, por exemplo, coberturas de guerra, greves ou

terrorismo, bem como os riscos políticos que afectam determinados territórios. Permite ainda

concentrar numa única cobertura os riscos de transportes em todo o mundo e em qualquer meio de

transporte, bem como toda uma multiplicidade de outros riscos.

A Aon está presente em mais de 120 países a nível mundial, detendo um know-how e uma rede de

colaboradores única num vasto conjunto de geografias priviligiadas para a internacionalização

portuguesa.

Numa altura em que a estratégia de diversas empresas assenta cada vez na aposta em novos

mercados, em que as exportações assumem uma importância crescente, é fulcral para os decisores

terem um conhecimento aprofundado sobre os desafios e riscos que cada realidade local comporta.

O que é o Seguro de Crédito?

• É um instrumento de gestão que permite proteger as empresas contra perdas

que decorram da insolvência ou falta de pagamento prolongada dos seus

clientes.

• Assenta num sistema de atribuição de plafonds que se traduzem

simultaneamente na cobertura de determinado cliente e numa opinião de

crédito vinculativa de uma entidade especialista na análise de riscos - a

Seguradora de Crédito.

• A Seguradora de Crédito tem em consideração para atribuição de plafonds:

informação de Bancos centrais e locais, informação financeira das empresas,

informação comercial e judicial e a informação que lhe chega da base interna

de Segurados.

Seguro de Crédito: Porque se justifica?

Para que servem grandes volumes de vendas se apesar

do seu registo contabilistico, não houver correspondente

valor

EFECTIVAMENTE RECEBIDO?

Seguro de Crédito: Porque se justifica?

• Maior Volatilidade dos Mercados

• Aumento da Concorrência

• Novos Mercados / Clientes

• Margens mais pequenas

Maior Risco

Seguro de Crédito: Porque se justifica?

• Uma empresa bem estruturada, possui seguros para o conjunto das

suas exposições ao risco (Acidentes de Trabalho, Multirriscos,

Automóvel, Responsabilidade Civil Exploração, Perda de Lucros,

Transportes, Ambiental, etc.).

• Mas poucas empresas se preocupam em segurar o seu Activo mais

importante - os CLIENTES.

Seguro de Crédito: Porque se justifica?

FALTA DE PAGAMENTO DE UM CLIENTE

• Impacto na liquidez da empresa.

• Degradação da margem de comercialização.

• Esforço suplementar no aumento das vendas para

compensar prejuízos.

Seguro de Crédito à Exportação: Porque se justifica?

• Quem é o cliente? Tem bom nome na praça?

• Tem dados financeiros sólidos?

• É cumpridor das responsabilidades assumidas com outros

fornecedores? Posso vender a Crédito?

• Qual o risco de crédito associado ao país?

• Como funciona a legislação em caso de insolvência ou cobrança

coerciva? Posso ter apoio profissional local esta fase?

• Tendo informação positiva sobre o cliente, posso ser avisado de

alterações ocorridas que ponham em risco os meus créditos?

• Tendo informação negativa, posso saber detalhes, por forma a tentar

salvaguardar de outra forma os meus fornecimentos?

O Seguro de Crédito pode dar resposta a todas estas questões e ajudar

a gerir da melhor forma o risco das suas exportações.

A procura de novos clientes em novos mercados coloca a empresa sobre

novos riscos e novos desafios:

Seguro de Crédito: Vantagens

• Gestão da Carteira de Clientes (investigação e acompanhamento).

• Protecção do Activo (conta de clientes).

• Direito à Indemnização.

• Gestão / Apoio na Cobrança de Créditos (em qualquer parte do Mundo).

• Não ingerência na relação Cliente/Fornecedor (apenas após

incumprimento do cliente).

• Cedência de direitos à Banca e à empresa de Factoring (facilita o

financiamento).

• Exerce um papel moderador entre as áreas comercial e financeira.

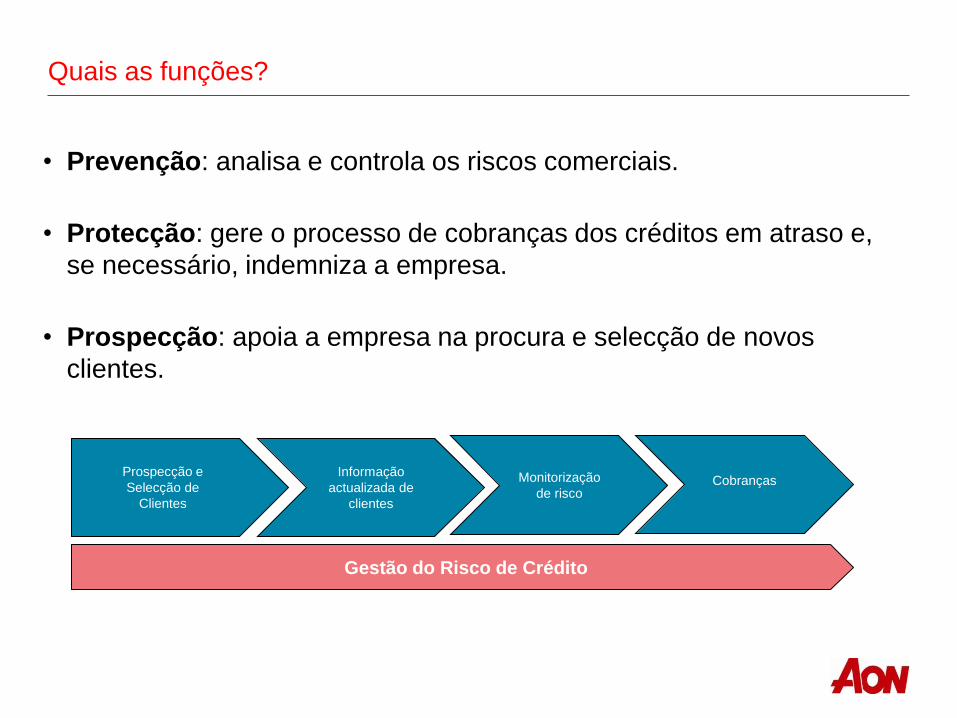

Quais as funções?

• Prevenção: analisa e controla os riscos comerciais.

• Protecção: gere o processo de cobranças dos créditos em atraso e,

se necessário, indemniza a empresa.

• Prospecção: apoia a empresa na procura e selecção de novos

clientes.

Prospecção e

Selecção de

Clientes

Informação

actualizada de

clientes

Monitorização

de risco Cobranças

Gestão do Risco de Crédito

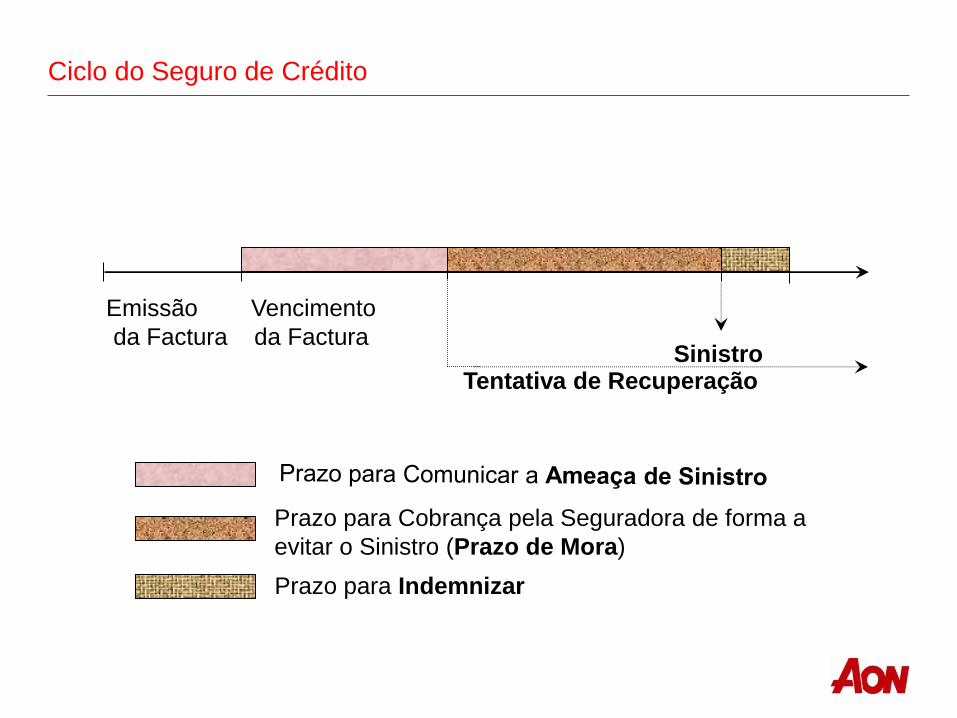

Ciclo do Seguro de Crédito

Prazo para Cobrança pela Seguradora de forma a

evitar o Sinistro (Prazo de Mora)

Prazo para Indemnizar

Tentativa de Recuperação Sinistro

Emissão Vencimento

da Factura da Factura

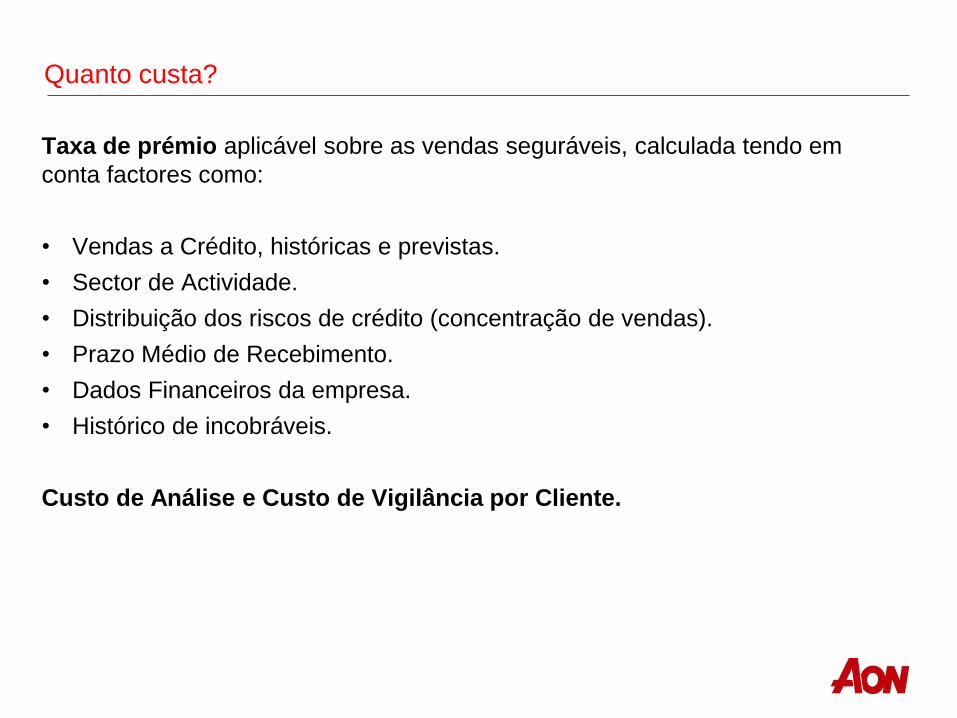

Quanto custa?

Taxa de prémio aplicável sobre as vendas seguráveis, calculada tendo em

conta factores como:

• Vendas a Crédito, históricas e previstas.

• Sector de Actividade.

• Distribuição dos riscos de crédito (concentração de vendas).

• Prazo Médio de Recebimento.

• Dados Financeiros da empresa.

• Histórico de incobráveis.

Custo de Análise e Custo de Vigilância por Cliente.

Risco Político

Visa a cobertura de riscos associados a um investimento ou transacção

comercial com uma contrapartida localizada num país emergente ou em que

este tipo de risco seja percepcionado.

Conceito genérico que inclui aspectos legais, financeiros, de segurança e risco

soberano.

O “Political Risk Insurance” (PRI) é um produto disponibilizado pelo mercado

segurador privado desde há mais de 30 anos, para fazer frente a eventos

específicos.

Os eventos seguráveis são aqueles que são passíveis de serem identificados,

quantificados e subscritos pelos mercados e que indicamos no slide seguinte.

O PRI pode-se dividir em soluções para, contratos, investimentos e protecção

de activos.

Adiamento e atrasos de transferências

Atrasos de transferência relacionadas com impedimentos à transferência dos recursos depositados. Considerando que o

comprador, de boa fé, tenha depositado os fundos, mas atrasos administrativos ou burocráticos, dificuldades

económicas ou a escassez de divisas poderão resultar num atraso na transferência de fundos para o cliente.

Cancelamento de Licenças de Exportação

Cancelamento da licença de exportação

refere-se ao cancelamento arbitrário ou à não renovação de uma licença de

exportação que impede a expedição de mercadorias (para o país do cliente).

Desastres Naturais

Perdas resultantes de tempestades, inundações, terremotos, erupção

vulcânica ou maremoto ou outras formas de desastres naturais no país do

Comprador.

Frustração de Contracto

Frustração contrato refere-se à acção ou decisões tomadas pelo governo no país comprador que

impede o cumprimento total ou parcial do contrato. Embora não seja semelhante a

expropriação, a frustração do contrato poderá resultar em uma redução significativa no valor de

um contrato. Eventos cobertos podem incluir mudanças nas estruturas pré-acordadas, tarifas ou

revogação da licença de importação.

Falta de pagamento da dívida por razões não imputáveis ao devedor

Trata-se da possibilidade de ocorrerem perdas, apesar

de o comprador ter tomado as medidas adequadas para assegurar o pagamento. Por exemplo, o

comprador pode ter feito o pagamento através de um canal apropriado como um banco local. No entanto,

factores burocráticos ou políticos poderão causar atraso na transferência de fundos e resultar em perdas

com a depreciação da taxa de câmbio no intervalo e tendo em conta os prazos de pagamento acordados contratualmente. Garante pois a conversão correcta

dos fundos depositados.

Incumprimento da Dívida

Pública

Esta cláusula abrange a falha ou recusa por parte

de um comprador “público” de cumprir

qualquer dos termos do contrato. Um comprador público é definido como

"uma entidade que não se pode tornar insolvente",

por exemplo, um ministério ou uma empresa estatal.

Moratória para pagamentos externos A moratória sobre os pagamentos

externos refere-se à possibilidade de o governo não ter capacidade ou não fornecer divisas para pagamento de

obrigações externas.

Causas de perdas por

Risco Político

Guerra

Seguro de risco político também cobre danos associados com a guerra, revolução, terrorismo ou distúrbios civis em geral.

Risco Político

Aon Trade Credit | Quem Somos?

Especialistas em negócios globais suportados

pela Aon Corporation

Líderes mundiais em corretagem

especializada em Seguro de Crédito

Capacidades relativamente a:

– Pessoas;

– Produtos;

– Posição no mercado; e

– Resultados

Uma equipa totalmente dedicada a fornecer

soluções de gestão de crédito profissionais e

costumizadas para empresas nacionais e

multinacionais.

A nossa posição no mercado global permite

aos nossos clientes ter acesso a soluções

globais e inovadoras na área de risco de

crédito.

Valor em ter a Aon como corretor de Seguro de Crédito

Recursos

Conhecimento

Líder

de

Mercado

Flexibilidade /

Criatividade

Independência

• Criação de soluções à medida

• Soluções de cobertura diferenciadas

• Novas soluções (top up, segunda capa)

Flexibilidade /

Criatividade

• Possibilidade de escolher entre todos os

fornecedores de soluções de Seguro de

Crédito

• Aplicação de regras de “Compliance”

Independência

• Desenvolvimento de produtos junto das

Seguradoras

• Vigilância das têndencias mundias

• Actualização constante de novas soluções

Conhecimento do mercado

• A maior rede mundial de profissionais

• Experiência de trabalho com estruturas

Globais / multinacionais

• Equipa tecnicamente preparada

Recursos

• Influênciamos a industria (pioneiros)

• Forte capacidade de encontrar coberturas

• Acesso directo aos decisores dentro das

Seguradoras.

Líderes de Mercado

COBERTURA

TRADICIONAL

Top Up

Covers

Maiores

Clientes /

Factoring

Excesso

de Perdas

Cobertura

Catastrófica

Sindicatos de

Seguradoras

Transferência Alternativa de

Riscos / Informações

Comerciais / Cobranças

Single Buyer

Single Risk /

Risco Político

Cativas

AUTOSEGURO

t

Mercado

De Capitais

Aon | Aon Trade Credit – Soluções de “Credit Management”

Aon | Recursos na Área de Seguro de Crédito

Country People Location(s) Country People Location(s) Country People Location(s)

Austria 4 1 Ireland 1 1 Poland 9 4

Belgium 18 2 Israel 1 1 Portugal 3 2

Bulgaria 4 1 Italy 46 11 Romania 1 1

Czech Republic 5 1 Latvia 1 1 Russia 4 1

Denmark 2 1 Lithuania 1 1 South Africa 10 1

Finland 3 1 Malta 3 1 Spain 25 10

France 14 2 Morocco 1 1 Sweden 2 1

Germany 98 9 Netherlands 25 2 Turkey 4 1

Greece 3 1 Northern Ireland 1 1 UAE / ME 4 3

Hungary 3 1 Norway 2 2 UK 96 7

Subtotal 394 73

Country People Location(s) Country People Location(s) Country People Location(s)

Australia 7 2 Canada 2 2 Argentina 2 1

China 11 3 Mexico 3 1 Bolivia 1 1

Hong Kong 4 1 Puerto Rico 1 1 Brazil 6 2

India 2 1 USA 19 5 Chile 5 1

Indonesia 2 1 Subtotal 25 9 Columbia 3 1

Japan 3 1 Ecuador 1 1

Korea 4 1 Venezuela 1 1

Malaysia 2 1 Subtotal 19 8

New Zealand 2 1

Philippines 2 1 Grand total 497 107Singapore 10 1

Taiwan 4 1

Thailand 5 1

Vietnam 1 1

Subtotal 59 17

EMEA

Asia Pacific North America South America

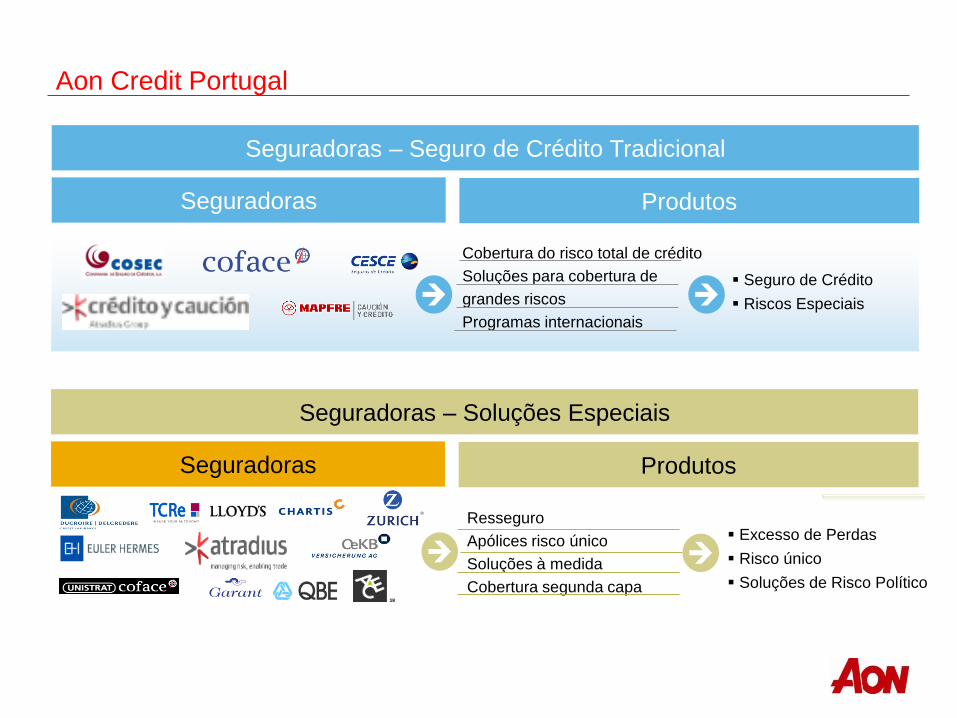

Aon Credit Portugal

Seguradoras – Seguro de Crédito Tradicional

Produtos Seguradoras

Seguro de Crédito

Riscos Especiais

Cobertura do risco total de crédito

Soluções para cobertura de

grandes riscos

Programas internacionais

Seguradoras – Soluções Especiais

Produtos Seguradoras

Excesso de Perdas

Risco único

Soluções de Risco Político

Resseguro

Apólices risco único

Soluções à medida

Cobertura segunda capa

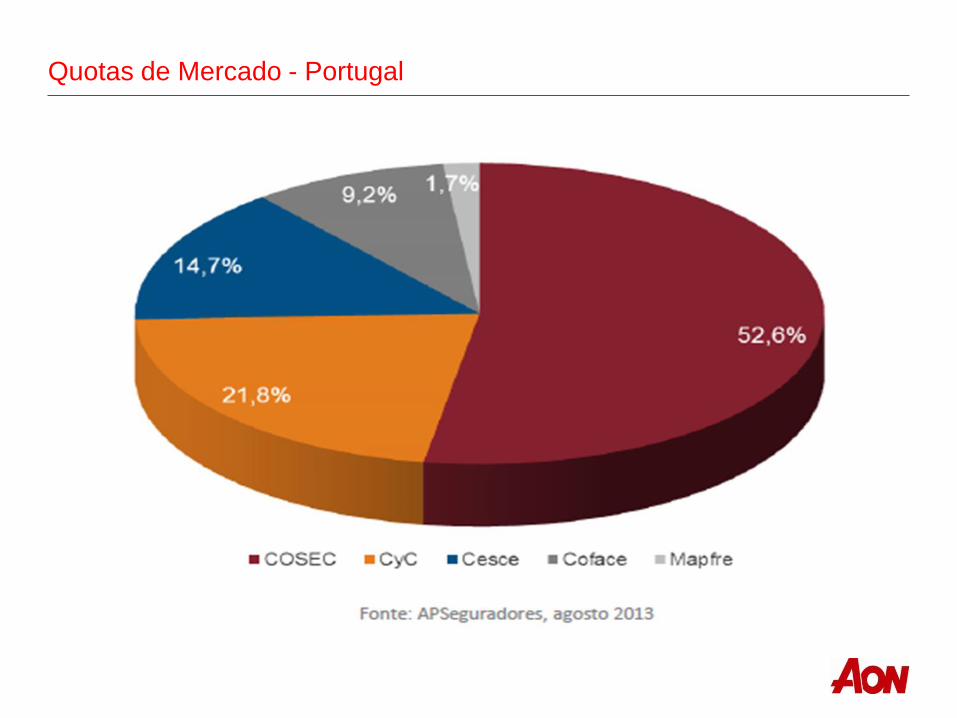

Quotas de Mercado - Portugal

Aon Credit

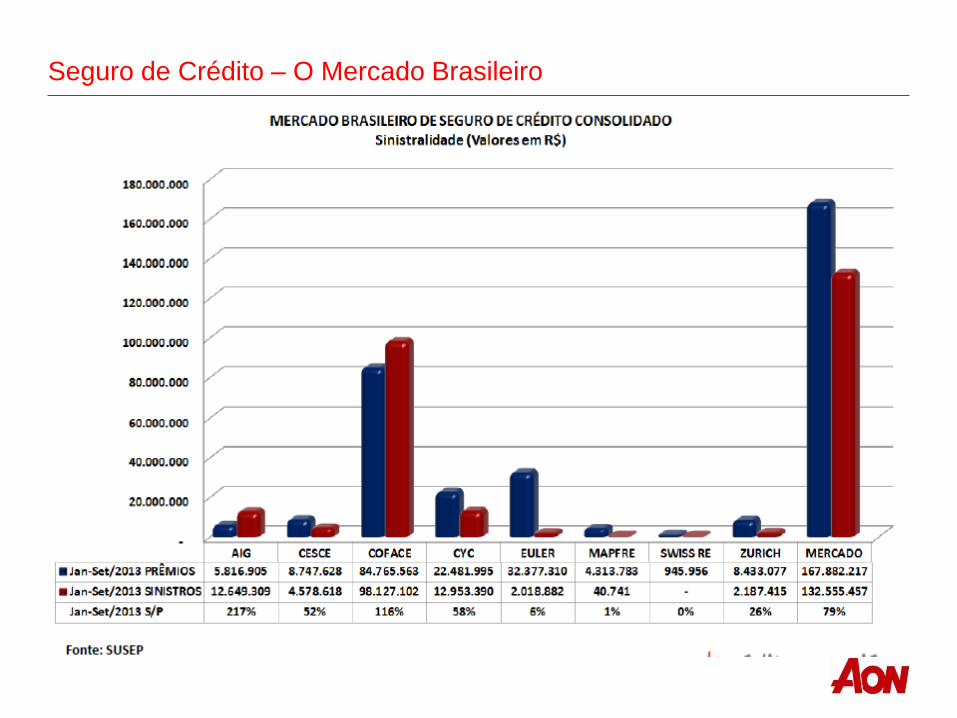

Seguro de Crédito – O Mercado Brasileiro

Fonte: Coface

Fonte: SUSEP

Seguro de Crédito – O Mercado Brasileiro

Fonte: Coface

Seguro de Crédito – O Mercado Brasileiro

Fonte: Coface

Obrigado

Contacto AON

Pedro Pinheiro

Telefone: + 351 220001024 Telemóvel: +351 910541580

Correio electrónico: [email protected]

24

AON Portugal

Av. da Liberdade, 249 – 2º - Lisboa

Av. da Boavista, 1837 – 6º - Sala 6.4 - Porto

Telefone geral: + 351 21 000 10 00