Embed Size (px)

Citation preview

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

SUMÁRIO

1. Objetivo ................................2. Procedimentos Gerais no Fiplan para o registro de bens

2.1. Material de Consumo2.2. Importação em Andamento Material de Consumo2.3. Obras e Instalações

2.3.1. Bens de Uso Comum2.3.2. Estudos e Projetos, Instalação de Elevadores, Instalação Aparelho de Ar Condicionado Central, Almoxarifado de Obras, Bens Especiais (Inversão), Materiais Incorporáveis aos Imóveis, Perfuração Poços Artesianos.

2.4. Equipamento e Material Permanente2.5. Importação em Andamento Equipamento e Material Permanente2.6. Aquisição de Imóveis

2.6.1. Edificações ................................2.6.2. Fazendas ................................2.6.3. Terrenos ................................

2.7. Incorporação de Restos a Pagar Não Processados a Liquidar3. Procedimentos específicos para BENS IMÓVEIS na Administração Direta do Poder Executivo ................................

3.1. Transferência de Valor de Bem Imóvel Incorporado Automaticamente nas Unidades Orçamentárias e Unidades Gestoras 0000, quando são adquiridos pelos Órgãos da Administração Direta do Poder

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 1 de 69

................................................................................................Procedimentos Gerais no Fiplan para o registro de bens ................................

Material de Consumo ................................................................Importação em Andamento Material de Consumo ................................Obras e Instalações ................................................................

Bens de Uso Comum ................................................................Estudos e Projetos, Instalação de Elevadores, Instalação Aparelho de Ar

Condicionado Central, Almoxarifado de Obras, Bens Especiais (Inversão), Incorporáveis aos Imóveis, Perfuração Poços Artesianos.

Equipamento e Material Permanente ................................Importação em Andamento Equipamento e Material PermanenteAquisição de Imóveis ................................................................

..............................................................................................................................................................................................

................................................................................................Incorporação de Restos a Pagar Não Processados a Liquidar

Procedimentos específicos para BENS IMÓVEIS na Administração Direta do ................................................................................................

Transferência de Valor de Bem Imóvel Incorporado Automaticamente nas Unidades Orçamentárias e Unidades Gestoras 0000, quando são adquiridos pelos Órgãos da Administração Direta do Poder Executivo ................................

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

................................................. 4 ..................................... 4

..................................................... 4 ......................................... 4

....................................................... 5 ............................................... 5

Estudos e Projetos, Instalação de Elevadores, Instalação Aparelho de Ar Condicionado Central, Almoxarifado de Obras, Bens Especiais (Inversão),

Incorporáveis aos Imóveis, Perfuração Poços Artesianos. ................... 5 ............................................................. 6

Importação em Andamento Equipamento e Material Permanente ................. 7 ..................................................... 7

.............................. 7 ................................. 7

.................................. 8 Incorporação de Restos a Pagar Não Processados a Liquidar ...................... 8

Procedimentos específicos para BENS IMÓVEIS na Administração Direta do .......................................... 8

Transferência de Valor de Bem Imóvel Incorporado Automaticamente nas Unidades Orçamentárias e Unidades Gestoras 0000, quando são adquiridos pelos

.............................................. 9

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

3.2. Incorporação do Bem Imóvel recebido em Doação3.3. Registro da Reavaliação de Bem Imóvel3.4. Registro de Depreciação de Bem Imóvel3.5. Registro de Baixa de Bem Imóvel

3.5.1. Baixa por Doação3.5.2. Baixa por Perda:3.5.3. Baixa por Venda

4. Procedimentos específicos para BENS IMÓVEIS na Administração Indireta do Poder Executivo ................................

4.1. Incorporação de Bem Imóvel recebido em Doação4.2. Registro da Reavaliação de Bem Imóvel4.3. Registro de Depreciação de Bem Imóvel4.4. Registro de Baixa de Bem Imóvel

4.4.1. Baixa por Doação4.4.2. Baixa por Perda4.4.3. Baixa por Venda

5. Procedimentos específicos para BENS IMÓVEIS nos Outros Poderes5.1. Incorporação de Bem Imóvel recebido em Doação5.2. Registro da Reavaliação de Bem Imóvel5.3. Registro de Depreciação de Bem Imóvel5.4. Registro de Baixa de Bem Imóvel

5.4.1. Baixa por Doação5.4.2. Baixa por Perda

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 2 de 69

Incorporação do Bem Imóvel recebido em Doação ................................Registro da Reavaliação de Bem Imóvel ................................

Depreciação de Bem Imóvel ................................Registro de Baixa de Bem Imóvel ................................................................

Baixa por Doação ................................................................Baixa por Perda: ................................................................Baixa por Venda ................................................................

Procedimentos específicos para BENS IMÓVEIS na Administração Indireta do ................................................................................................

Incorporação de Bem Imóvel recebido em Doação ................................Reavaliação de Bem Imóvel ................................

Registro de Depreciação de Bem Imóvel ................................Registro de Baixa de Bem Imóvel ................................................................

Baixa por Doação ................................................................Baixa por Perda ................................................................Baixa por Venda ................................................................

Procedimentos específicos para BENS IMÓVEIS nos Outros PoderesIncorporação de Bem Imóvel recebido em Doação ................................Registro da Reavaliação de Bem Imóvel ................................Registro de Depreciação de Bem Imóvel ................................Registro de Baixa de Bem Imóvel ................................................................

Baixa por Doação ................................................................aixa por Perda ................................................................

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

..................................... 10 ..................................................... 11 ..................................................... 12

................................ 12 .................................................. 12

.................................................... 14

.................................................... 15 Procedimentos específicos para BENS IMÓVEIS na Administração Indireta do

........................................ 19 ..................................... 19

..................................................... 19

..................................................... 20 ................................ 21

.................................................. 21 ..................................................... 22 .................................................... 23

Procedimentos específicos para BENS IMÓVEIS nos Outros Poderes ............. 27 ..................................... 27

..................................................... 28

..................................................... 28 ................................ 28

.................................................. 29 ..................................................... 30

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

5.4.3. Baixa por Venda6. Procedimentos para registro de OBRAS EM ANDAMENTO concluídas na Administração Direta do Poder Executivo

6.1. Saldos migrados do SICOF6.2. Registro das Obras em Andamento

7. Procedimentos para registro de OBRAS EM ANDAMENTO concluídas na Administração Indireta do 8. Procedimentos para registro de OBRAS EM ANDAMENTO concluídas nos Outros Poderes ................................9. Procedimentos para registros contábeis não automáticos MÓVEIS EM ALMOXARIFADO

9.1. Incorporação de Bens Recebidos em Doação9.2. Recebimento de Bem Importado9.3. Saída do Almoxarifado para Uso9.4. Saída por Doação ou Perda

10. Procedimentos para registros não automáticos 10.1. Incorporação por doação ou reaproveitamento10.2. Registro da Depreciação de Bem Móvel10.3. Registro de Baixa de Bem Móvel

10.3.1. Baixa por Doação10.3.2. Baixa por Venda

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 3 de 69

Baixa por Venda ................................................................Procedimentos para registro de OBRAS EM ANDAMENTO concluídas na

Administração Direta do Poder Executivo ................................................................Saldos migrados do SICOF ................................................................Registro das Obras em Andamento .............................................................

Procedimentos para registro de OBRAS EM ANDAMENTO concluídas na Administração Indireta do Poder Executivo ...............................................................

Procedimentos para registro de OBRAS EM ANDAMENTO concluídas nos ................................................................................................

Procedimentos para registros contábeis não automáticos – Diversos BENS MÓVEIS EM ALMOXARIFADO ................................................................

Incorporação de Bens Recebidos em Doação ................................Recebimento de Bem Importado ................................................................Saída do Almoxarifado para Uso ................................................................Saída por Doação ou Perda ................................................................

Procedimentos para registros não automáticos – BENS MÓVEISIncorporação por doação ou reaproveitamento ................................Registro da Depreciação de Bem Móvel ................................Registro de Baixa de Bem Móvel ..............................................................

Baixa por Doação ................................................................Baixa por Venda ................................................................

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

.................................................... 31 Procedimentos para registro de OBRAS EM ANDAMENTO concluídas na

................................. 35 .......................................... 35

............................. 36 Procedimentos para registro de OBRAS EM ANDAMENTO concluídas na

............................... 37 Procedimentos para registro de OBRAS EM ANDAMENTO concluídas nos

......................................... 39 Diversos BENS

................................................. 40 ............................................. 40

.................................. 40 ................................. 40

......................................... 42 BENS MÓVEIS ..................... 42

........................................ 43 ................................................... 45

.............................. 45 ............................................... 45

................................................. 49

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

1. Objetivo

Estabelecer procedimentos para contabilização dos bens

permanentes no Poder Executivo

2. Procedimentos Gerais no Fiplan para

O registro contábil de incorporação de bens

automaticamente no Sistema Integrado de Planejamento, Contabilidade e Finanças

FIPLAN, por meio da Autorização de Documento Hábil ou

Competência, nas contas contábeis apropriadas, de acordo com a

especificações:

2.1. Material de Consumo A incorporação será de forma

Consumo da Unidade Gestora Executora

Hábil – ADH.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima

2.2. Importação em Andamento Material de Consumo A incorporação será de forma

Andamento – Material de Consumo d

Autorização do Documento Hábil

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 4 de 69

Estabelecer procedimentos para contabilização dos bens de consumo e

o Poder Executivo e nos Outros Poderes.

erais no Fiplan para o registro de bens

O registro contábil de incorporação de bens de consumo e permanentes

Sistema Integrado de Planejamento, Contabilidade e Finanças

a Autorização de Documento Hábil ou do Regis

Competência, nas contas contábeis apropriadas, de acordo com a

aterial de Consumo

será de forma automática na conta 1.1.5.6.1.01.00.00

a Unidade Gestora Executora, quando ocorrer a Autorização do Documento

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

também será na forma estabelecida acima.

Andamento Material de Consumo

será de forma automática na conta 1.1.5.6.1.07.00.00

Material de Consumo da Unidade Gestora Executora

Autorização do Documento Hábil – ADH.

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

de consumo e de bens

permanentes é realizado

Sistema Integrado de Planejamento, Contabilidade e Finanças –

o Registro do Passivo por

Competência, nas contas contábeis apropriadas, de acordo com as seguintes

na conta 1.1.5.6.1.01.00.00 – Material de

Autorização do Documento

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

na conta 1.1.5.6.1.07.00.00 – Importação em

a Unidade Gestora Executora, quando ocorrer a

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima

2.3. Obras e Instalações

2.3.1. Bens de Uso Comum

A incorporação será de forma automática quando ocorrer

Competência RPC, com a seguinte movimentação:

• Na Unidade Gestora Executora

1.2.3.2.1.09.00.00

registrando a respectiva incorporação na mesma conta na Unidade Gestora

Centralizadora.

• Na Unidade Gestora Centralizadora:

automática na conta 1.2.3.2.1.09.00.00

do Estado, registrando a respectiva incorporação na conta 1.2.3.2.1.13.00.00

em Andamento – Bens Operacionais do Estado Co

No caso de descentralização de crédito externa, e provisão entre Unidades Orçamentárias,

a incorporação será na Unidade Gestora Centralizadora da Unidade Orçamentária

do Orçamento.

Para as despesas inscritas em Restos a Pa

incorporação também será na forma estabelecida acima.

2.3.2. Estudos e Projetos, Instalação de Elevadores, Instalação Aparelho de Ar Condicionado Central, Almoxarifado de Obras, Bens Especiais (Inversão), Materiais Incorpor

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 5 de 69

itas em Restos a Pagar Não Processados em Liquidação, a

também será na forma estabelecida acima.

Obras e Instalações

Bens de Uso Comum

será de forma automática quando ocorrer o Reconhecimento do Passivo por

Competência RPC, com a seguinte movimentação:

Na Unidade Gestora Executora: incorpora e baixa ao mesmo tempo na conta

1.2.3.2.1.09.00.00 – Obras em Andamento – Bens Operacionais do Estado,

registrando a respectiva incorporação na mesma conta na Unidade Gestora

Unidade Gestora Centralizadora: no momento da liquidação, é efetuada a baixa

automática na conta 1.2.3.2.1.09.00.00 – Obras em Andamento

do Estado, registrando a respectiva incorporação na conta 1.2.3.2.1.13.00.00

Bens Operacionais do Estado Controle por Licitação.

No caso de descentralização de crédito externa, e provisão entre Unidades Orçamentárias,

a incorporação será na Unidade Gestora Centralizadora da Unidade Orçamentária

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima.

Estudos e Projetos, Instalação de Elevadores, Instalação Aparelho de Ar Condicionado Central, Almoxarifado de Obras, Bens Especiais (Inversão), Materiais Incorporáveis aos Imóveis, Perfuração Poços Artesianos.

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

itas em Restos a Pagar Não Processados em Liquidação, a

o Reconhecimento do Passivo por

incorpora e baixa ao mesmo tempo na conta

Bens Operacionais do Estado,

registrando a respectiva incorporação na mesma conta na Unidade Gestora

no momento da liquidação, é efetuada a baixa

Obras em Andamento – Bens Operacionais

do Estado, registrando a respectiva incorporação na conta 1.2.3.2.1.13.00.00 - Obras

ntrole por Licitação.

No caso de descentralização de crédito externa, e provisão entre Unidades Orçamentárias,

a incorporação será na Unidade Gestora Centralizadora da Unidade Orçamentária detentora

gar Não Processados em Liquidação, a

Estudos e Projetos, Instalação de Elevadores, Instalação Aparelho de Ar Condicionado Central, Almoxarifado de Obras, Bens Especiais (Inversão),

áveis aos Imóveis, Perfuração Poços Artesianos.

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

A incorporação será de forma

Competência RPC, com a seguinte movimentação:

• Na Unidade Gestora Executora

1.2.3.2.1.09.00.00

registrando a respectiva incorporação na mesma conta na Unidade Gestora

Centralizadora.

• Na Unidade Gestora Centralizadora:

automática na conta 1.2.3.2.1.09.00.00

do Estado, registrando a respectiva incorporação na conta 1.2.3.2.1.13.00.00

em Andamento – Bens Operacionais do Estado Controle por Licitaçã

No caso de descentralização de crédito externa

incorporação será na Unidade Gestora Centralizadora da Unidade Orçamentária detentora

do Orçamento.

Para as despesas inscritas em Restos a Pagar Não Processados

incorporação também será na forma estabelecida acima.

2.4. Equipamento e Material Permanente A incorporação será de forma

– ADH, com a seguinte movimentação:

• Na Unidade Gestora

1.2.3.1.1.92.99.00

respectiva incorporação na mesma conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Process

incorporação também será na forma estabelecida acima.

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 6 de 69

será de forma automática quando ocorrer o Reconhecimento do Passivo por

Competência RPC, com a seguinte movimentação:

Na Unidade Gestora Executora: incorpora e baixa ao mesmo tempo na conta

1.2.3.2.1.09.00.00 – Obras em Andamento – Bens Operacionais do Estado,

registrando a respectiva incorporação na mesma conta na Unidade Gestora

Unidade Gestora Centralizadora: no momento da liquidação, é efetuada a baixa

automática na conta 1.2.3.2.1.09.00.00 – Obras em Andamento

do Estado, registrando a respectiva incorporação na conta 1.2.3.2.1.13.00.00

Bens Operacionais do Estado Controle por Licitaçã

entralização de crédito externa e provisão entre Unidades Orçamentárias, a

incorporação será na Unidade Gestora Centralizadora da Unidade Orçamentária detentora

Para as despesas inscritas em Restos a Pagar Não Processados

incorporação também será na forma estabelecida acima.

Equipamento e Material Permanente

será de forma automática quando ocorrer a Autorização do Documento Hábil

ADH, com a seguinte movimentação:

Na Unidade Gestora Executora incorpora e baixa ao mesmo tempo na conta

1.2.3.1.1.92.99.00 – Diversos Bens Móveis em Almoxarifado, registrando a

respectiva incorporação na mesma conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima.

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

o Reconhecimento do Passivo por

incorpora e baixa ao mesmo tempo na conta

Bens Operacionais do Estado,

registrando a respectiva incorporação na mesma conta na Unidade Gestora

idação, é efetuada a baixa

Obras em Andamento – Bens Operacionais

do Estado, registrando a respectiva incorporação na conta 1.2.3.2.1.13.00.00 - Obras

Bens Operacionais do Estado Controle por Licitação.

e provisão entre Unidades Orçamentárias, a

incorporação será na Unidade Gestora Centralizadora da Unidade Orçamentária detentora

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

a Autorização do Documento Hábil

Executora incorpora e baixa ao mesmo tempo na conta

Diversos Bens Móveis em Almoxarifado, registrando a

respectiva incorporação na mesma conta na Unidade Gestora Centralizadora.

ados em Liquidação, a

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

2.5. Importação em Andamento Equipamento e Material Permanente

A incorporação será de forma

– ADH, com a seguinte movimenta

• Na Unidade Gestora Executora

1.2.3.1.1.08.00.00

incorporação na mesma conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Paga

incorporação também será na forma estabelecida acima.

2.6. Aquisição de Imóveis

2.6.1. Edificações

A incorporação será de forma

– ADH, com a seguinte movimentação:

• Na Unidade Gestora Executora

1.2.3.2.1.02.00.00 –

conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em

incorporação também será na forma estabelecida acima.

2.6.2. Fazendas

A incorporação será de forma automática quando ocorre

– ADH, com a seguinte movimentação:

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 7 de 69

Importação em Andamento Equipamento e Material Permanente

será de forma automática quando ocorrer a Autorização do Documento Hábil

ADH, com a seguinte movimentação:

Na Unidade Gestora Executora: incorpora e baixa ao mesmo tempo na conta

1.2.3.1.1.08.00.00 – Importação em Andamento, registrando a respectiva

incorporação na mesma conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima.

Aquisição de Imóveis

Edificações

será de forma automática quando ocorrer a Autorização do Documento Hábil

ADH, com a seguinte movimentação:

Unidade Gestora Executora: incorpora e baixa ao mesmo tempo na conta

– Edificações, registrando a respectiva incorporação na mesma

conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em

incorporação também será na forma estabelecida acima.

será de forma automática quando ocorre a Autorização do Documento Hábil

ADH, com a seguinte movimentação:

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Importação em Andamento Equipamento e Material Permanente

a Autorização do Documento Hábil

incorpora e baixa ao mesmo tempo na conta

Importação em Andamento, registrando a respectiva

incorporação na mesma conta na Unidade Gestora Centralizadora.

r Não Processados em Liquidação, a

a Autorização do Documento Hábil

incorpora e baixa ao mesmo tempo na conta

Edificações, registrando a respectiva incorporação na mesma

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

a Autorização do Documento Hábil

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

• Na Unidade Gestora Executora

1.2.3.2.1.03.00.00

conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima.

2.6.3. Terrenos

A incorporação será de forma

– ADH, com a seguinte movimentação:

• Na Unidade Gestora Executora

1.2.3.2.1.04.00.00

conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima.

2.7. Incorporação de Restos a Pagar Não Processados a Liquidar

Os Restos a Pagar Não Processados a Liquidar da despesa que está sujeita a Registro do

Documento Hábil - RDH terão a inclusão automática no exercício subseqüente ao de sua

inscrição, no momento da Autorização do Documento Hábil

3. Procedimentos específicos paraPoder Executivo

O controle patrimonial dos Bens Imóveis dos órgãos da Administração Direta

Executivo Estadual é efetuado pela

do Estado da Bahia – SAEB, por meio do Sistema de Controle de Bens Imóveis

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 8 de 69

Na Unidade Gestora Executora: incorpora e baixa ao mesmo tempo na conta

1.2.3.2.1.03.00.00 – Fazendas, registrando a respectiva incorporação na mesma

conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

mbém será na forma estabelecida acima.

será de forma automática quando ocorrer a Autorização do Documento Hábil

ADH, com a seguinte movimentação:

Na Unidade Gestora Executora: incorpora e baixa ao mesmo tempo na conta

.04.00.00 – Terrenos, registrando a respectiva incorporação na mesma

conta na Unidade Gestora Centralizadora.

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

incorporação também será na forma estabelecida acima.

Incorporação de Restos a Pagar Não Processados a Liquidar

Restos a Pagar Não Processados a Liquidar da despesa que está sujeita a Registro do

RDH terão a inclusão automática no exercício subseqüente ao de sua

Autorização do Documento Hábil – ADH.

rocedimentos específicos para BENS IMÓVEIS na Administração Direta do

O controle patrimonial dos Bens Imóveis dos órgãos da Administração Direta

é efetuado pela Diretoria de Patrimônio da Secretaria da Administração

SAEB, por meio do Sistema de Controle de Bens Imóveis

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

incorpora e baixa ao mesmo tempo na conta

Fazendas, registrando a respectiva incorporação na mesma

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

a Autorização do Documento Hábil

incorpora e baixa ao mesmo tempo na conta

Terrenos, registrando a respectiva incorporação na mesma

Para as despesas inscritas em Restos a Pagar Não Processados em Liquidação, a

Incorporação de Restos a Pagar Não Processados a Liquidar

Restos a Pagar Não Processados a Liquidar da despesa que está sujeita a Registro do

RDH terão a inclusão automática no exercício subseqüente ao de sua

na Administração Direta do

O controle patrimonial dos Bens Imóveis dos órgãos da Administração Direta no Poder

Diretoria de Patrimônio da Secretaria da Administração

SAEB, por meio do Sistema de Controle de Bens Imóveis – SIMOV.

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

Os registros contábeis relativos aos Bens Imóveis dos Órgãos da Administração Direta do

Poder Executivo são efetuado

Secretaria da Administração.

Para registro contábil dos eventos referentes aos bens imóveis pertencentes aos órgãos da

Administração Direta do Poder Executivo Estadual devem ser

a seguir descritos:

3.1. Transferência de Valor de Bem Imóvel Incorporado Automaticamente nas Unidades Orçamentárias e Unidadesadquiridos pelos

O valor referente à aquisição de imóvel incorporado automaticamente nas Unidades

Gestoras 0000, das Unidades Orçamentárias

Executivo deve ser transferido para a

Unidade Orçamentária 09101

O órgão da Administração Direta do Poder Executivo, ao efetuar a

Imóvel deve informar à Diretoria de Patrimônio da SA

De acordo com o tipo do Bem Imóvel, o Órgão da Administração Direta do Poder Executivo,

para efetuar a transferência deve

do valor do bem na Unidade Gestora 0000 da sua orçamentária e a incorpora

na Unidade Gestora 0000 da Unidade Orçamentária 09101

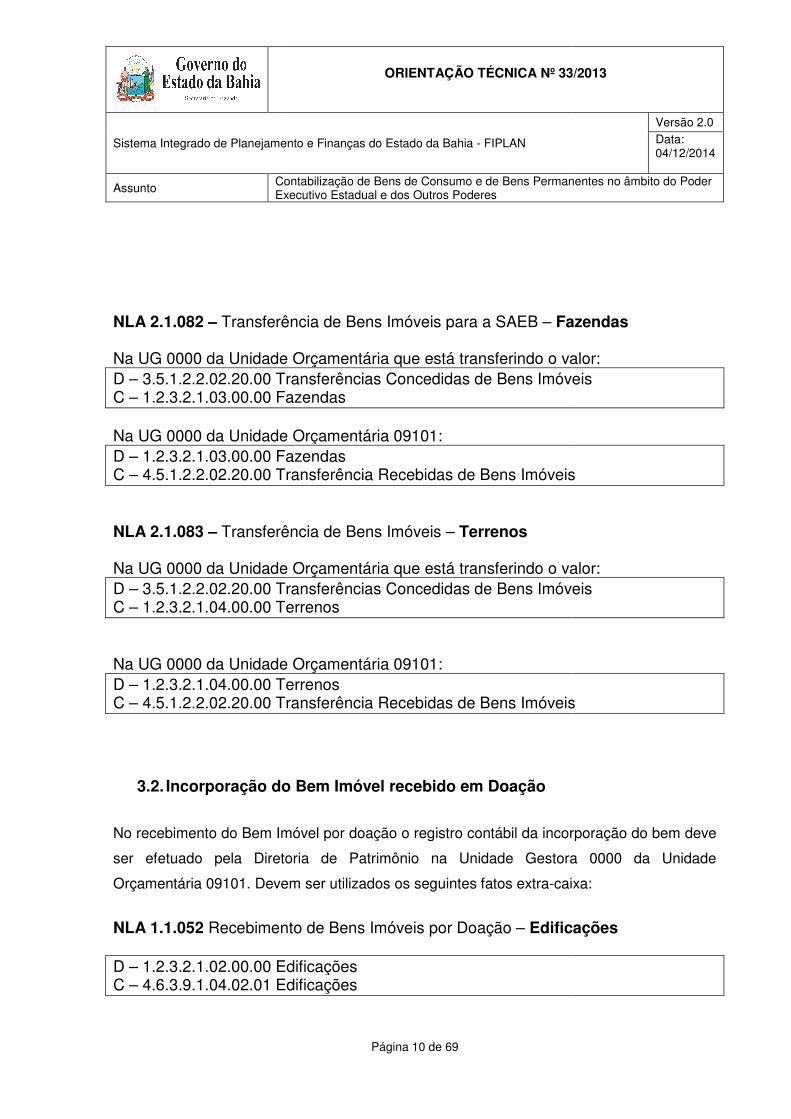

NLA 2.1.081 – Transferência de Bens Imóveis Na UG 0000 da Unidade Orçamentária que está transferindo o valor:D – 3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis C – 1.2.3.2.1.02.00.00 Edificações Na UG 0000 da Unidade Orçamentária 09101:D – 1.2.3.2.1.02.00.00 EdificaçõesC – 4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 9 de 69

Os registros contábeis relativos aos Bens Imóveis dos Órgãos da Administração Direta do

Poder Executivo são efetuados na Unidade Orçamentária 09101

Secretaria da Administração.

Para registro contábil dos eventos referentes aos bens imóveis pertencentes aos órgãos da

Administração Direta do Poder Executivo Estadual devem ser observa

Transferência de Valor de Bem Imóvel Incorporado Automaticamente Orçamentárias e Unidades Gestoras 0000, quando são

adquiridos pelos Órgãos da Administração Direta do Poder Executivo

O valor referente à aquisição de imóvel incorporado automaticamente nas Unidades

0000, das Unidades Orçamentárias dos Órgãos da Administração Direta do Poder

Executivo deve ser transferido para a SAEB e incorporado na Unidade Gestora

de Orçamentária 09101 – Diretoria Geral da Secretaria da Administração.

rgão da Administração Direta do Poder Executivo, ao efetuar a transferência do valor do

eve informar à Diretoria de Patrimônio da SAEB.

De acordo com o tipo do Bem Imóvel, o Órgão da Administração Direta do Poder Executivo,

para efetuar a transferência deve utilizar os seguintes fatos extra-caixa para efetuar a baixa

na Unidade Gestora 0000 da sua orçamentária e a incorpora

na Unidade Gestora 0000 da Unidade Orçamentária 09101:

Transferência de Bens Imóveis para a SAEB – Edificações

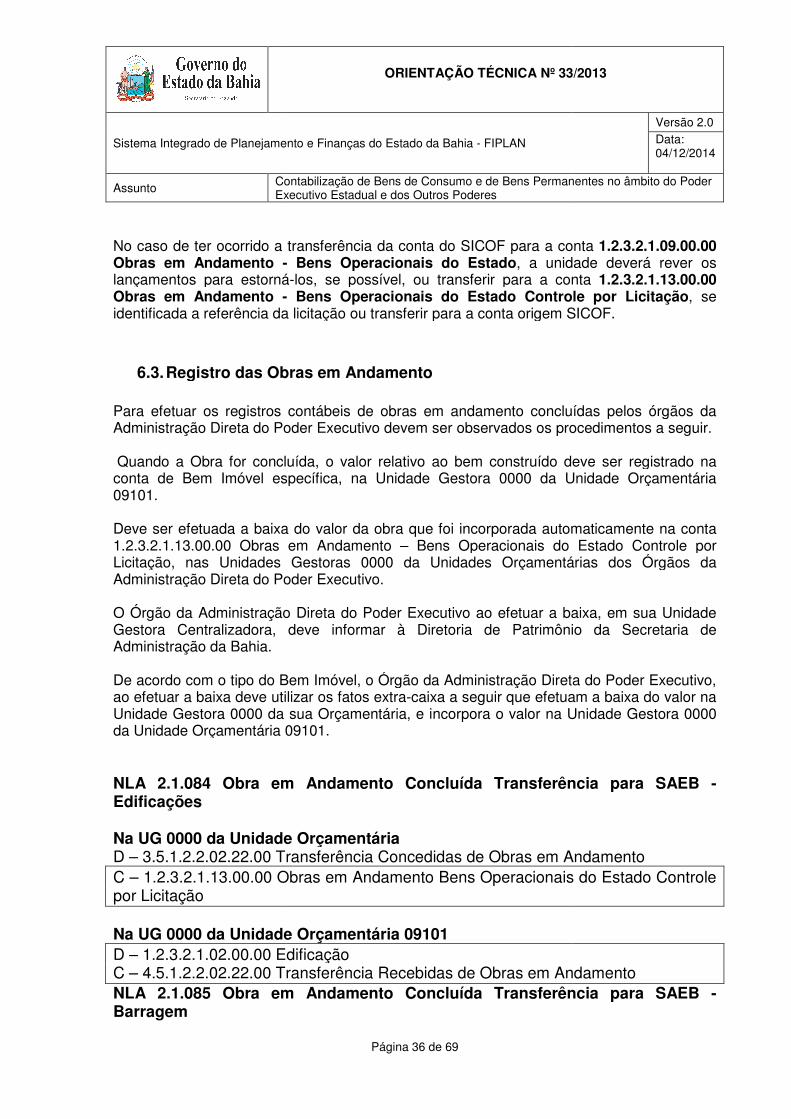

Na UG 0000 da Unidade Orçamentária que está transferindo o valor:3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis 1.2.3.2.1.02.00.00 Edificações

Na UG 0000 da Unidade Orçamentária 09101: 1.2.3.2.1.02.00.00 Edificações 4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Os registros contábeis relativos aos Bens Imóveis dos Órgãos da Administração Direta do

s na Unidade Orçamentária 09101 – Diretoria Geral da

Para registro contábil dos eventos referentes aos bens imóveis pertencentes aos órgãos da

observados os procedimentos

Transferência de Valor de Bem Imóvel Incorporado Automaticamente 0000, quando são

Órgãos da Administração Direta do Poder Executivo

O valor referente à aquisição de imóvel incorporado automaticamente nas Unidades

dos Órgãos da Administração Direta do Poder

Unidade Gestora 0000 da

Diretoria Geral da Secretaria da Administração.

transferência do valor do

De acordo com o tipo do Bem Imóvel, o Órgão da Administração Direta do Poder Executivo,

caixa para efetuar a baixa

na Unidade Gestora 0000 da sua orçamentária e a incorporação do valor

Edificações

Na UG 0000 da Unidade Orçamentária que está transferindo o valor: 3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis

4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

NLA 2.1.082 – Transferência de Bens Imóveis para a SAEB Na UG 0000 da Unidade Orçamentária que está transferindo o valor:D – 3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis C – 1.2.3.2.1.03.00.00 Fazendas Na UG 0000 da Unidade OrçameD – 1.2.3.2.1.03.00.00 FazendasC – 4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis NLA 2.1.083 – Transferência de Bens Imóveis Na UG 0000 da Unidade Orçamentária que está transferindo o valor:D – 3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis C – 1.2.3.2.1.04.00.00 Terrenos Na UG 0000 da Unidade Orçamentária 09101:D – 1.2.3.2.1.04.00.00 TerrenosC – 4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

3.2. Incorporação do

No recebimento do Bem Imóvel

ser efetuado pela Diretoria de Patrimônio na Unidade Gestora

Orçamentária 09101. Devem ser

NLA 1.1.052 Recebimento D – 1.2.3.2.1.02.00.00 EdificaçõesC – 4.6.3.9.1.04.02.01 Edificações

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 10 de 69

sferência de Bens Imóveis para a SAEB – Fazendas

Na UG 0000 da Unidade Orçamentária que está transferindo o valor:3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis

Fazendas

Na UG 0000 da Unidade Orçamentária 09101: 1.2.3.2.1.03.00.00 Fazendas 4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

Transferência de Bens Imóveis – Terrenos

Na UG 0000 da Unidade Orçamentária que está transferindo o valor:3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis 1.2.3.2.1.04.00.00 Terrenos

Na UG 0000 da Unidade Orçamentária 09101: 1.2.3.2.1.04.00.00 Terrenos 4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

Incorporação do Bem Imóvel recebido em Doação

do Bem Imóvel por doação o registro contábil da incorporação do bem deve

a Diretoria de Patrimônio na Unidade Gestora

. Devem ser utilizados os seguintes fatos extra-caixa:

Recebimento de Bens Imóveis por Doação – Edific

1.2.3.2.1.02.00.00 Edificações 4.6.3.9.1.04.02.01 Edificações

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Fazendas

Na UG 0000 da Unidade Orçamentária que está transferindo o valor: 3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis

4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

Na UG 0000 da Unidade Orçamentária que está transferindo o valor: 3.5.1.2.2.02.20.00 Transferências Concedidas de Bens Imóveis

4.5.1.2.2.02.20.00 Transferência Recebidas de Bens Imóveis

por doação o registro contábil da incorporação do bem deve

a Diretoria de Patrimônio na Unidade Gestora 0000 da Unidade

caixa:

cações

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

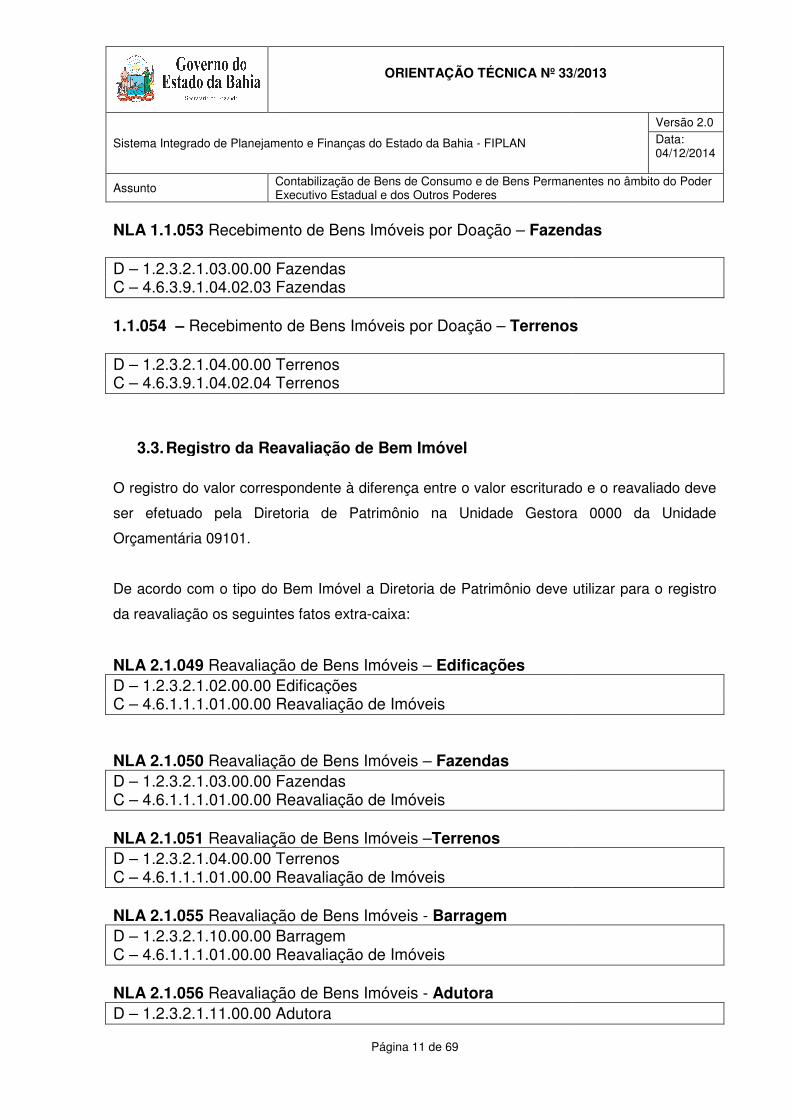

NLA 1.1.053 Recebimento D – 1.2.3.2.1.03.00.00 FazendasC – 4.6.3.9.1.04.02.03 Fazendas 1.1.054 – Recebimento D – 1.2.3.2.1.04.00.00 TerrenosC – 4.6.3.9.1.04.02.04 Terrenos

3.3. Registro da Reavaliação de Bem Imóvel O registro do valor correspondente à diferença entre o valor escriturado e o reavaliado deve

ser efetuado pela Diretoria de Patrimônio na Unidade Gestora

Orçamentária 09101.

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve

da reavaliação os seguintes fatos extra

NLA 2.1.049 Reavaliação de Bens Imóveis D – 1.2.3.2.1.02.00.00 EdificaçõesC – 4.6.1.1.1.01.00.00 Reavaliação de Imóveis NLA 2.1.050 Reavaliação de Bens Imóveis D – 1.2.3.2.1.03.00.00 FazendasC – 4.6.1.1.1.01.00.00 Reavaliação de Imóveis NLA 2.1.051 Reavaliação de Bens Imóveis D – 1.2.3.2.1.04.00.00 Terrenos C – 4.6.1.1.1.01.00.00 Reavaliação de Imóveis NLA 2.1.055 Reavaliação de Bens D – 1.2.3.2.1.10.00.00 BarragemC – 4.6.1.1.1.01.00.00 Reavaliação de Imóveis NLA 2.1.056 Reavaliação de Bens Imóveis D – 1.2.3.2.1.11.00.00 Adutora

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 11 de 69

Recebimento de Bens Imóveis por Doação – Fazendas

Fazendas 4.6.3.9.1.04.02.03 Fazendas

de Bens Imóveis por Doação – Terrenos

1.2.3.2.1.04.00.00 Terrenos Terrenos

Registro da Reavaliação de Bem Imóvel

O registro do valor correspondente à diferença entre o valor escriturado e o reavaliado deve

ser efetuado pela Diretoria de Patrimônio na Unidade Gestora

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve

da reavaliação os seguintes fatos extra-caixa:

Reavaliação de Bens Imóveis – Edificações 1.2.3.2.1.02.00.00 Edificações 4.6.1.1.1.01.00.00 Reavaliação de Imóveis

ação de Bens Imóveis – Fazendas Fazendas

4.6.1.1.1.01.00.00 Reavaliação de Imóveis

Reavaliação de Bens Imóveis –Terrenos 1.2.3.2.1.04.00.00 Terrenos 4.6.1.1.1.01.00.00 Reavaliação de Imóveis

Reavaliação de Bens Imóveis - Barragem 1.2.3.2.1.10.00.00 Barragem 4.6.1.1.1.01.00.00 Reavaliação de Imóveis

Reavaliação de Bens Imóveis - Adutora 1.2.3.2.1.11.00.00 Adutora

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Fazendas

Terrenos

O registro do valor correspondente à diferença entre o valor escriturado e o reavaliado deve

ser efetuado pela Diretoria de Patrimônio na Unidade Gestora 0000 da Unidade

utilizar para o registro

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

C – 4.6.1.1.1.01.00.00 Reavaliação de Imóveis

3.4. Registro de Depreciação de

O registro da depreciação dos bens imóveis deve ser efetuado pela Diretoria de Patrimônio

na Unidade Gestora 0000 da Unidade Orçamentária 09101.

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da depreciação os seguintes fatos extras

NLA 2.1.041 Depreciação D – 3.3.3.1.1.01.02.02 EdificaçõesC – 1.2.3.8.1.02.02.00 Edificações NLA 2.1.042 Depreciação D – 3.3.3.1.1.01.02.10 BarragensC – 1.2.3.8.1.02.10.00 Barragens NLA 2.1.043 Depreciação D – 3.3.3.1.1.01.02.11 AdutoraC – 1.2.3.8.1.02.11.00 Adutora NLA 2.1.057 Depreciação D – 3.3.3.1.1.01.02.12 Fazendas C – 1.2.3.8.1.02.03.00 Fazendas

3.5. Registro de Baixa de Bem Imóvel O registro de baixa de Bem Imóvel deve ser efetuado pela Diretoria de Patrimônio na

Unidade Gestora Centralizadora

3.5.1. Baixa por Doação

3.5.1.1. Baixa da Depreciação Acumulada do Bem:

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 12 de 69

4.6.1.1.1.01.00.00 Reavaliação de Imóveis

Registro de Depreciação de Bem Imóvel

O registro da depreciação dos bens imóveis deve ser efetuado pela Diretoria de Patrimônio

da Unidade Orçamentária 09101.

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

depreciação os seguintes fatos extras-caixas:

Depreciação – Edificações 3.3.3.1.1.01.02.02 Edificações 1.2.3.8.1.02.02.00 Edificações

Depreciação – Barragens 3.3.3.1.1.01.02.10 Barragens

Barragens

Depreciação – Adutoras 3.3.3.1.1.01.02.11 Adutoras 1.2.3.8.1.02.11.00 Adutoras

Depreciação – Fazendas Fazendas Fazendas

Registro de Baixa de Bem Imóvel

de baixa de Bem Imóvel deve ser efetuado pela Diretoria de Patrimônio na

Unidade Gestora Centralizadora 0000 da Unidade Orçamentária 09101.

Baixa por Doação

Baixa da Depreciação Acumulada do Bem:

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

O registro da depreciação dos bens imóveis deve ser efetuado pela Diretoria de Patrimônio

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

de baixa de Bem Imóvel deve ser efetuado pela Diretoria de Patrimônio na

09101.

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

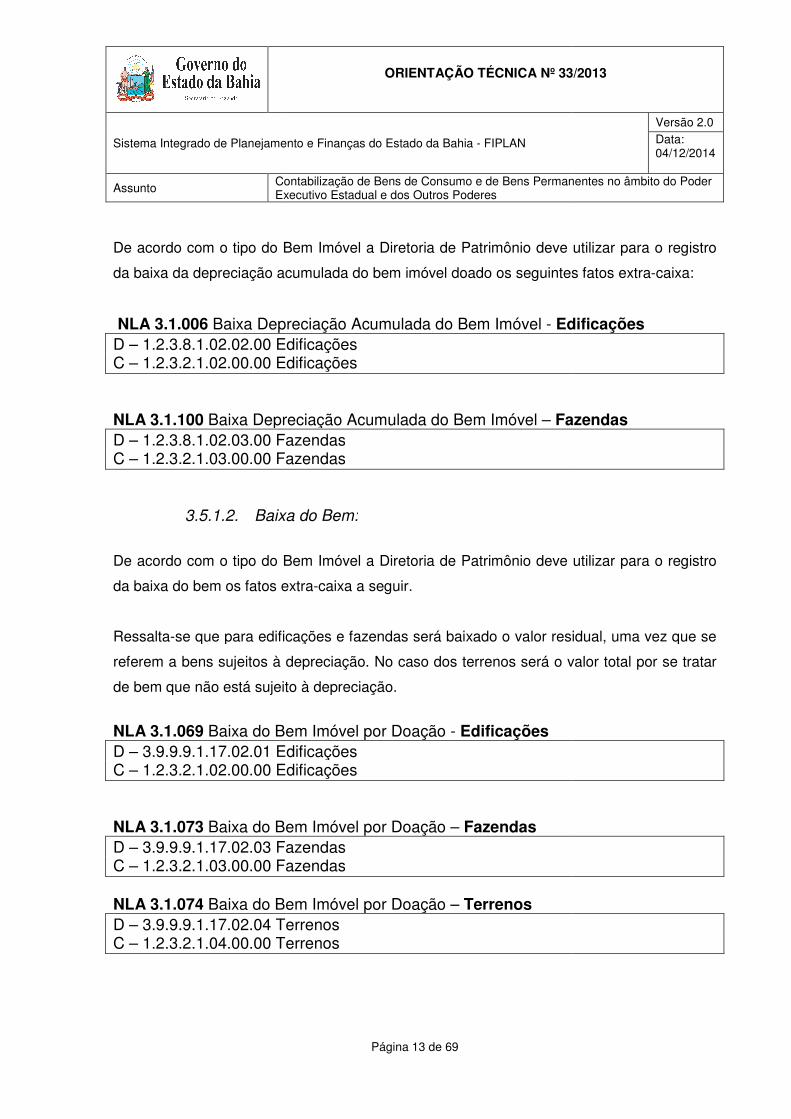

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa da depreciação acumulada do bem imóvel doado os seguintes fatos extra

NLA 3.1.006 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.02.00 EdificaçõesC – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.100 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.03.00 FazendasC – 1.2.3.2.1.03.00.00 Fazendas

3.5.1.2. Baixa do Bem:

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa do bem os fatos extra

Ressalta-se que para edificações e fazendas será baixado o valor residual, uma vez que se

referem a bens sujeitos à depreciação. No caso dos terrenos será o valor total por se tratar

de bem que não está sujeito à depreciação.

NLA 3.1.069 Baixa do Bem Imóvel por Doação D – 3.9.9.9.1.17.02.01 EdificaçõesC – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.073 Baixa do Bem Imóvel por Doação D – 3.9.9.9.1.17.02.03 Fazendas C – 1.2.3.2.1.03.00.00 Fazendas NLA 3.1.074 Baixa do Bem Imóvel por Doação D – 3.9.9.9.1.17.02.04 TerrenosC – 1.2.3.2.1.04.00.00 Terrenos

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 13 de 69

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa da depreciação acumulada do bem imóvel doado os seguintes fatos extra

Baixa Depreciação Acumulada do Bem Imóvel - Edificações1.2.3.8.1.02.02.00 Edificações 1.2.3.2.1.02.00.00 Edificações

Baixa Depreciação Acumulada do Bem Imóvel – Fazendas1.2.3.8.1.02.03.00 Fazendas

.3.2.1.03.00.00 Fazendas

Baixa do Bem:

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

os fatos extra-caixa a seguir.

se que para edificações e fazendas será baixado o valor residual, uma vez que se

depreciação. No caso dos terrenos será o valor total por se tratar

de bem que não está sujeito à depreciação.

Baixa do Bem Imóvel por Doação - Edificações 3.9.9.9.1.17.02.01 Edificações 1.2.3.2.1.02.00.00 Edificações

a do Bem Imóvel por Doação – Fazendas 3.9.9.9.1.17.02.03 Fazendas

Fazendas

Baixa do Bem Imóvel por Doação – Terrenos 3.9.9.9.1.17.02.04 Terrenos 1.2.3.2.1.04.00.00 Terrenos

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa da depreciação acumulada do bem imóvel doado os seguintes fatos extra-caixa:

Edificações

Fazendas

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

se que para edificações e fazendas será baixado o valor residual, uma vez que se

depreciação. No caso dos terrenos será o valor total por se tratar

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

3.5.2. Baixa por Perda:

3.5.2.1. Baixa da

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa da depreciação acumulada do bem imóvel baixado por perda os seguintes fatos

extra-caixa:

NLA 3.1.006 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.02.00 EdificaçõesC – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.100 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.03.00 FazendasC – 1.2.3.2.1.03.00.00 Fazendas

3.5.2.2. Baixa do

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa do bem baixado por perda os

Ressalta-se que para edificações e fazendas será baixado o valor residual, uma vez

referem a bens sujeitos à depreciação. No caso dos terrenos será o valor total por se tratar

de bem que não está sujeito à depreciação.

NLA 3.1.075 Baixa do Bem Imóvel por Perdas D – 3.6.3.1.1.00.00.00 Perdas Involuntárias com ImobilC – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.079 Baixa do Bem Imóvel por Perdas D – 3.6.3.1.1.00.00.00 Perdas Involuntárias com Imobilizado C – 1.2.3.2.1.03.00.00 Fazendas NLA 3.1.080 Baixa do Bem Imóvel por D – 3.6.3.1.1.00.00.00 Perdas Involuntárias com Imobilizado

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 14 de 69

Baixa por Perda:

Baixa da Depreciação Acumulada do Bem Baixado:

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa da depreciação acumulada do bem imóvel baixado por perda os seguintes fatos

Baixa Depreciação Acumulada do Bem Imóvel - Edificações1.2.3.8.1.02.02.00 Edificações

.02.00.00 Edificações

Baixa Depreciação Acumulada do Bem Imóvel – Fazendas.00 Fazendas

.00.00 Fazendas

Baixa do Bem:

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa do bem baixado por perda os fatos extra-caixa a seguir.

se que para edificações e fazendas será baixado o valor residual, uma vez

referem a bens sujeitos à depreciação. No caso dos terrenos será o valor total por se tratar

de bem que não está sujeito à depreciação.

Baixa do Bem Imóvel por Perdas - Edificações 3.6.3.1.1.00.00.00 Perdas Involuntárias com Imobilizado – Consolidação 1.2.3.2.1.02.00.00 Edificações

Baixa do Bem Imóvel por Perdas – Fazendas 3.6.3.1.1.00.00.00 Perdas Involuntárias com Imobilizado – Consolidação1.2.3.2.1.03.00.00 Fazendas

Baixa do Bem Imóvel por Perdas – Terrenos 3.6.3.1.1.00.00.00 Perdas Involuntárias com Imobilizado – Consolidação

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Depreciação Acumulada do Bem Baixado:

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

da baixa da depreciação acumulada do bem imóvel baixado por perda os seguintes fatos

Edificações

Fazendas

De acordo com o tipo do Bem Imóvel a Diretoria de Patrimônio deve utilizar para o registro

se que para edificações e fazendas será baixado o valor residual, uma vez que se

referem a bens sujeitos à depreciação. No caso dos terrenos será o valor total por se tratar

Consolidação

Consolidação

Consolidação

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

C – 1.2.3.2.1.04.00.00 Terrenos

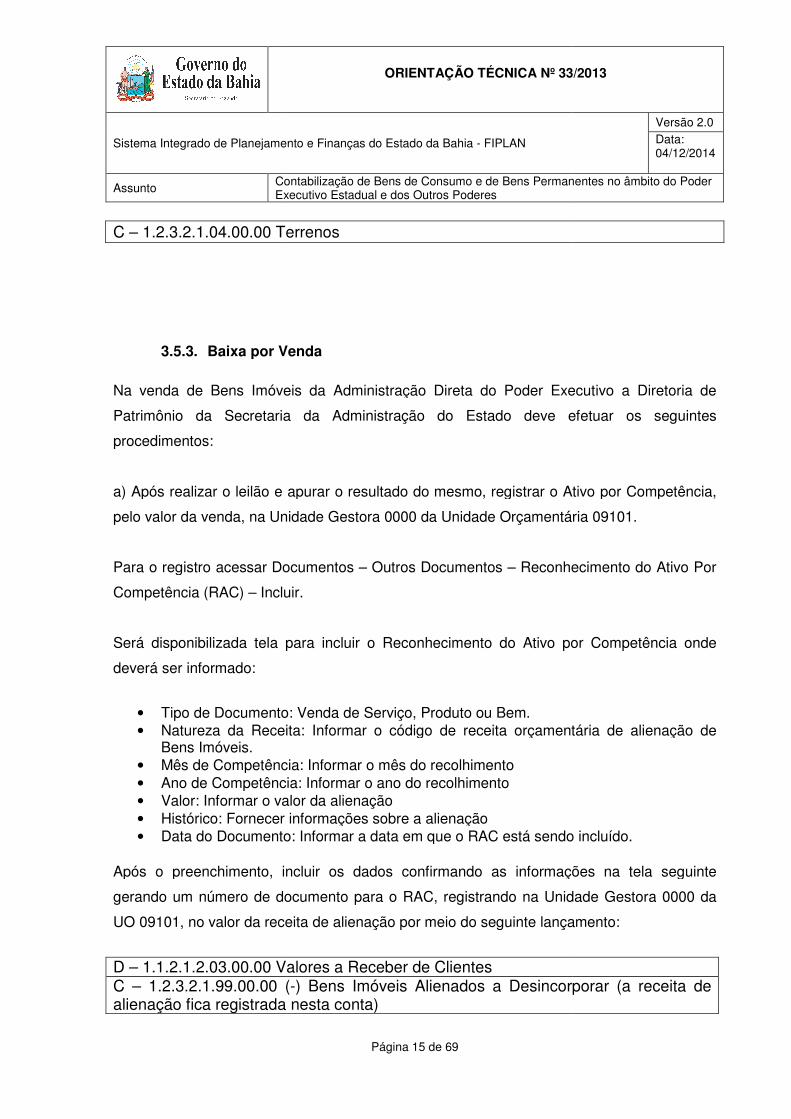

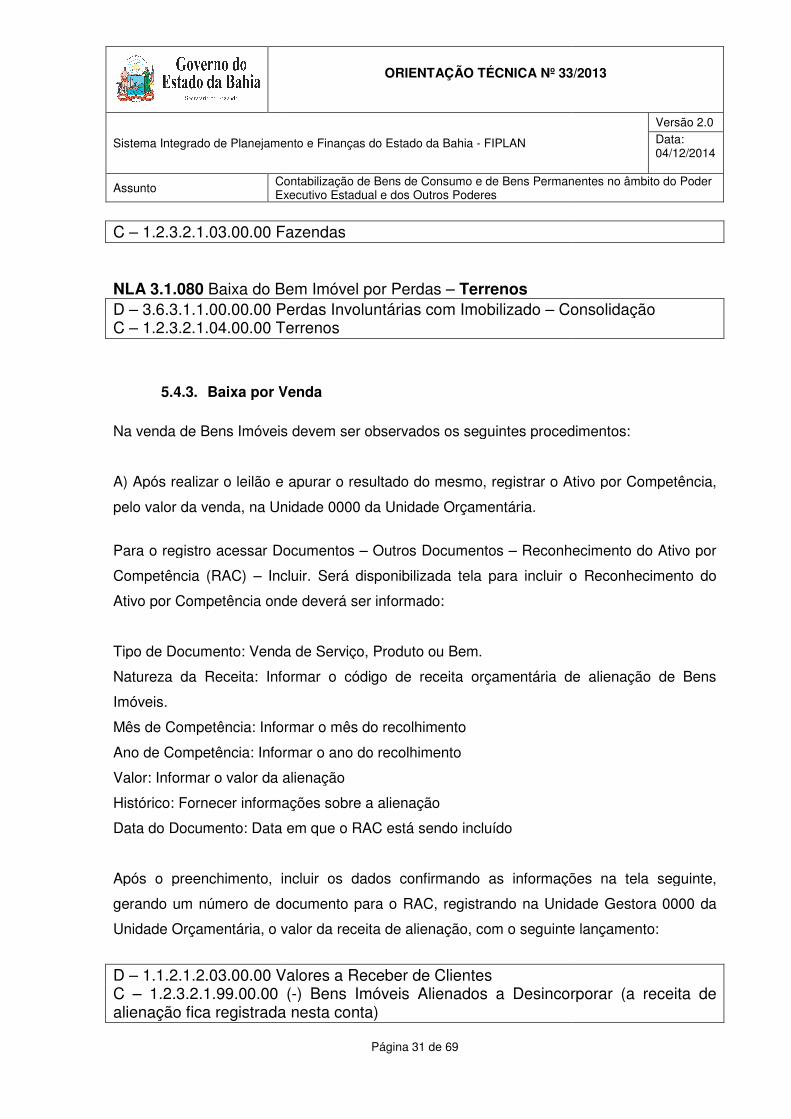

3.5.3. Baixa por Venda

Na venda de Bens Imóveis da Administração Direta do Poder Executivo a Diretoria de

Patrimônio da Secretaria da Administração do Estado deve efetuar os seguintes

procedimentos:

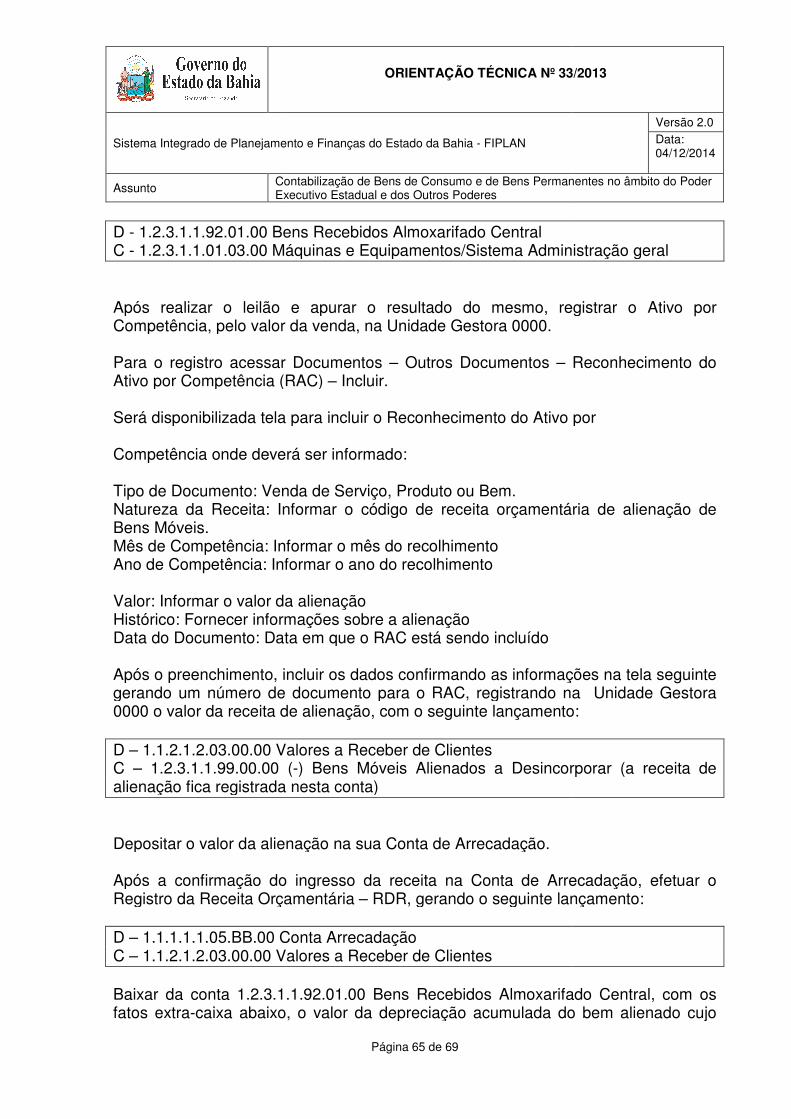

a) Após realizar o leilão e apurar o resultado do mesmo, registrar o Ativo por Competên

pelo valor da venda, na Unidade Gestora

Para o registro acessar Documentos

Competência (RAC) – Incluir.

Será disponibilizada tela para incluir o Reconhecimento do

deverá ser informado:

• Tipo de Documento: Venda de Serviço, Produto ou Bem. • Natureza da Receita: Informar o código de receita orçamentária de alienação de

Bens Imóveis. • Mês de Competência: Informar o mês do recolhimento• Ano de Competência: Informar o ano do recolhimento• Valor: Informar o valor da alienação• Histórico: Fornecer informações sobre a alienação• Data do Documento: Informar a data em que o RAC está sendo incluído.

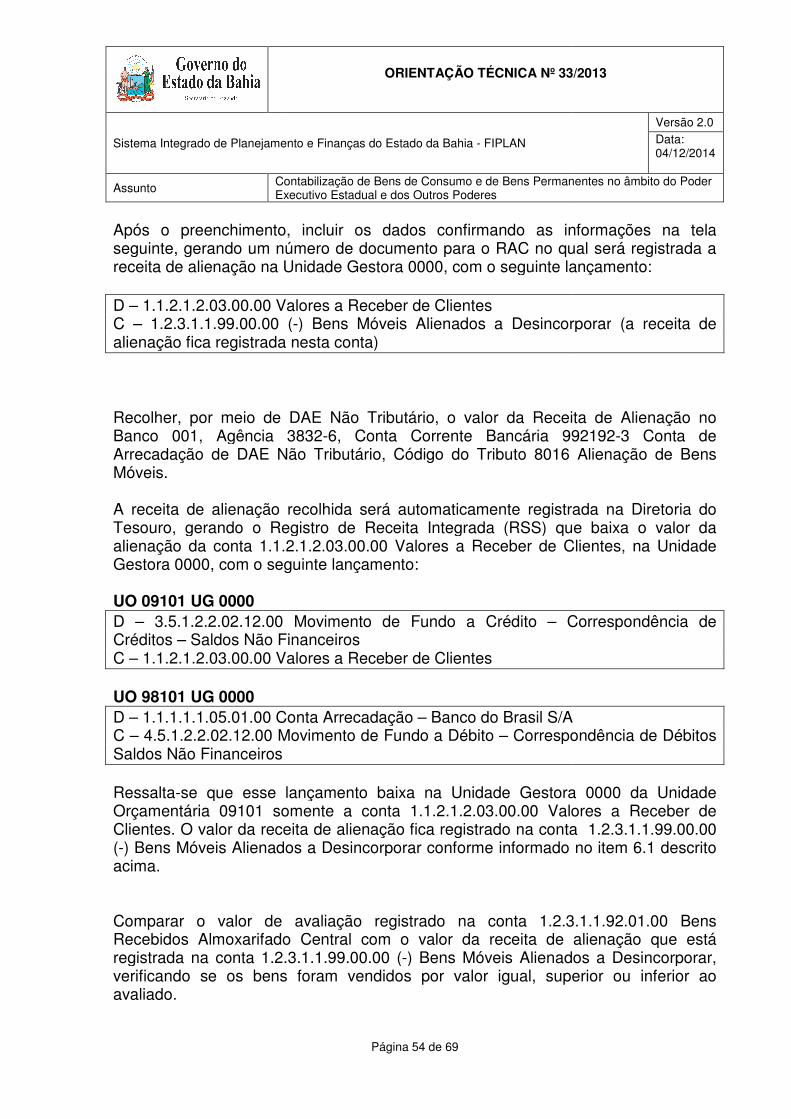

Após o preenchimento, incluir os dados confirmando as

gerando um número de documento para o RAC, registrando na Unidade Gestora

UO 09101, no valor da receita de alienação por meio do

D – 1.1.2.1.2.03.00.00 Valores a Receber de ClientesC – 1.2.3.2.1.99.00.00 (alienação fica registrada nesta conta)

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 15 de 69

1.2.3.2.1.04.00.00 Terrenos

Baixa por Venda

de Bens Imóveis da Administração Direta do Poder Executivo a Diretoria de

Patrimônio da Secretaria da Administração do Estado deve efetuar os seguintes

Após realizar o leilão e apurar o resultado do mesmo, registrar o Ativo por Competên

pelo valor da venda, na Unidade Gestora 0000 da Unidade Orçamentária 09101.

Para o registro acessar Documentos – Outros Documentos – Reconhecimento do Ativo Por

Incluir.

Será disponibilizada tela para incluir o Reconhecimento do Ativo por Competência onde

Tipo de Documento: Venda de Serviço, Produto ou Bem. Natureza da Receita: Informar o código de receita orçamentária de alienação de

Mês de Competência: Informar o mês do recolhimento Competência: Informar o ano do recolhimento

Valor: Informar o valor da alienação Histórico: Fornecer informações sobre a alienação Data do Documento: Informar a data em que o RAC está sendo incluído.

Após o preenchimento, incluir os dados confirmando as informações na tela seguinte

gerando um número de documento para o RAC, registrando na Unidade Gestora

no valor da receita de alienação por meio do seguinte lançamento:

1.1.2.1.2.03.00.00 Valores a Receber de Clientes 1.2.3.2.1.99.00.00 (-) Bens Imóveis Alienados a Desincorporar

alienação fica registrada nesta conta)

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

de Bens Imóveis da Administração Direta do Poder Executivo a Diretoria de

Patrimônio da Secretaria da Administração do Estado deve efetuar os seguintes

Após realizar o leilão e apurar o resultado do mesmo, registrar o Ativo por Competência,

da Unidade Orçamentária 09101.

Reconhecimento do Ativo Por

Ativo por Competência onde

Natureza da Receita: Informar o código de receita orçamentária de alienação de

Data do Documento: Informar a data em que o RAC está sendo incluído.

informações na tela seguinte

gerando um número de documento para o RAC, registrando na Unidade Gestora 0000 da

seguinte lançamento:

) Bens Imóveis Alienados a Desincorporar (a receita de

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

b) Recolher, por meio de DAE Não Tributário, o valor da Receita de Alienação no Banco

001, Agência 3832-6, Conta Corrente Bancária 992192

Não Tributário, Código do Tributo 8017 Alienação de Bens Imóveis.

A receita de alienação recolhida será aut

gerando o Registro de Receita Integrada (RSS) que baixa o valor da alienação da conta

1.1.2.1.2.03.00.00 Valores a Receber de Clientes, na Unidade Gestora

Orçamentária 09101, com o seguinte l

UO 09101 UG 0000 D – 3.5.1.2.2.02.12.00 Movimento de Fundo a Crédito Créditos – Saldos Não FinanceirosC – 1.1.2.1.2.03.00.00 Valores a Receber de Clientes UO 98101 UG 0000 D – 1.1.1.1.1.05.01.00 Conta Arrecadação C – 4.5.1.2.2.02.12.00 Movimento de Fundos a Débito débitos Saldos Não Financeiros.

Ressalta-se que esse lançamento de baixa na Unidade Gestora 0000 da

Orçamentária 09101 somente se refere à conta 1.1.2.1.2.03.00.00

Clientes.

O valor da receita de alienação fica registrado na conta 1.1.2.1.2.03.00.00 (

Alienados a Desincorporar, conforme informado no item 6.1 descrito acima.

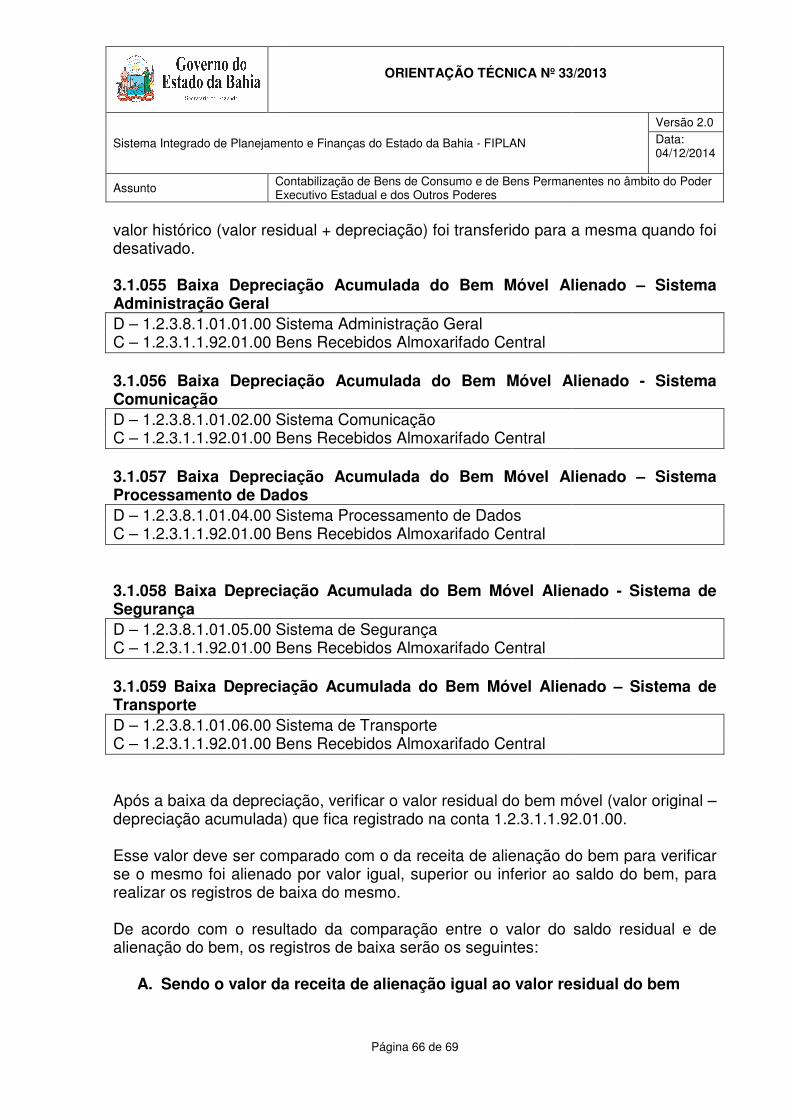

c) Baixar, de acordo com o tipo do Bem Imóvel, o valor da depreciação acumulada do bem

vendido com os seguintes fatos extra

NLA 3.1.006 Baixa Depreciação Acumulada do Bem ImóvelD – 1.2.3.8.1.02.02.00 EdificaçõesC – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.100 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.03.00 FazendaC – 1.2.3.2.1.03.00.00 Fazendas

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 16 de 69

de DAE Não Tributário, o valor da Receita de Alienação no Banco

6, Conta Corrente Bancária 992192-3 Conta de Arrecadação de DAE

Não Tributário, Código do Tributo 8017 Alienação de Bens Imóveis.

A receita de alienação recolhida será automaticamente registrada na Diretoria do Tesouro,

gerando o Registro de Receita Integrada (RSS) que baixa o valor da alienação da conta

1.1.2.1.2.03.00.00 Valores a Receber de Clientes, na Unidade Gestora

Orçamentária 09101, com o seguinte lançamento:

3.5.1.2.2.02.12.00 Movimento de Fundo a Crédito – Correspondência de Saldos Não Financeiros

1.1.2.1.2.03.00.00 Valores a Receber de Clientes

1.1.1.1.1.05.01.00 Conta Arrecadação – Banco do Brasil S/A4.5.1.2.2.02.12.00 Movimento de Fundos a Débito – Correspondência de

débitos Saldos Não Financeiros.

se que esse lançamento de baixa na Unidade Gestora 0000 da

somente se refere à conta 1.1.2.1.2.03.00.00 – Valores a Receber de

O valor da receita de alienação fica registrado na conta 1.1.2.1.2.03.00.00 (

Alienados a Desincorporar, conforme informado no item 6.1 descrito acima.

, de acordo com o tipo do Bem Imóvel, o valor da depreciação acumulada do bem

vendido com os seguintes fatos extra-caixa:

Baixa Depreciação Acumulada do Bem Imóvel - Edificações1.2.3.8.1.02.02.00 Edificações

Edificações

Baixa Depreciação Acumulada do Bem Imóvel – Fazendas1.2.3.8.1.02.03.00 Fazendas

.00.00 Fazendas

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

de DAE Não Tributário, o valor da Receita de Alienação no Banco

3 Conta de Arrecadação de DAE

omaticamente registrada na Diretoria do Tesouro,

gerando o Registro de Receita Integrada (RSS) que baixa o valor da alienação da conta

1.1.2.1.2.03.00.00 Valores a Receber de Clientes, na Unidade Gestora 0000 da Unidade

Correspondência de

Banco do Brasil S/A Correspondência de

se que esse lançamento de baixa na Unidade Gestora 0000 da Unidade

Valores a Receber de

O valor da receita de alienação fica registrado na conta 1.1.2.1.2.03.00.00 (-) Bens Imóveis

Alienados a Desincorporar, conforme informado no item 6.1 descrito acima.

, de acordo com o tipo do Bem Imóvel, o valor da depreciação acumulada do bem

Edificações

Fazendas

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

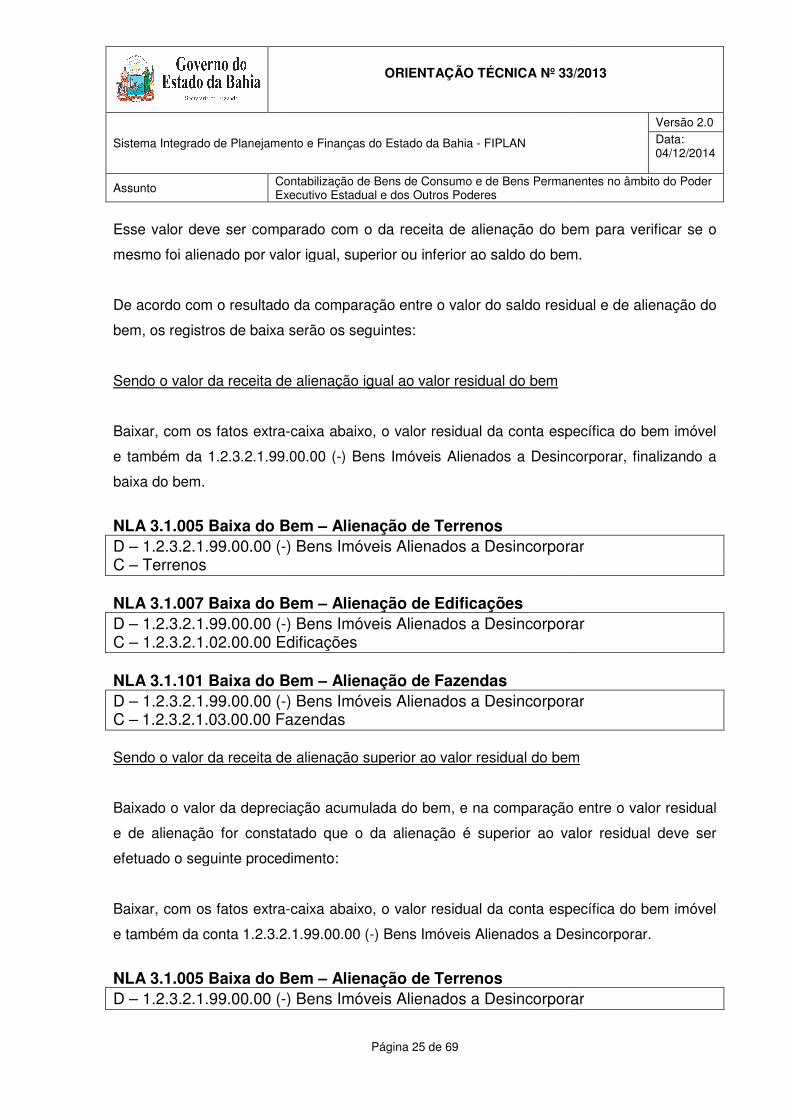

d) Após a baixa da depreciação, verificar o valor residual do bem imóvel (valor

depreciação acumulada) que está registrado na conta do bem.

Esse valor deve ser comparado com o da receita de alienação do bem para verificar se o

mesmo foi alienado por valor igual, superior ou inferior ao saldo do bem

De acordo com o resultado da comparação entre o

bem os registros de baixa serão os seguintes:

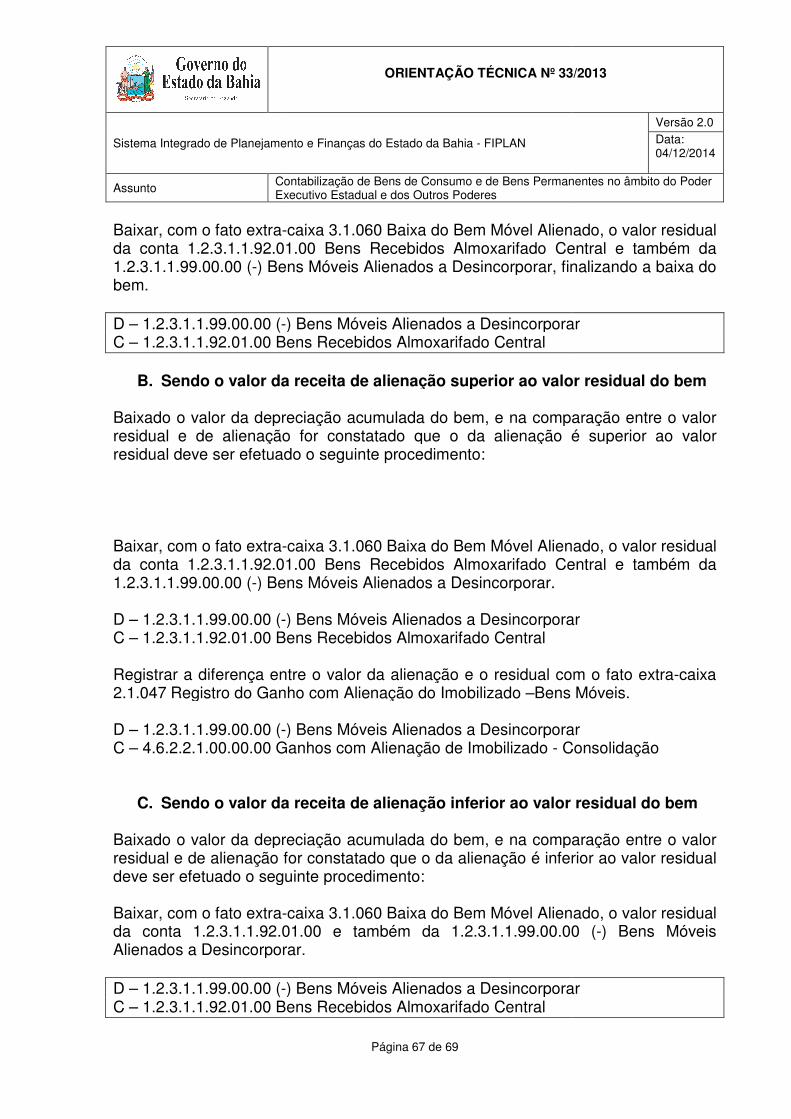

Sendo o valor da alienação igual ao valor residual do bem Baixar o valor residual da conta específica do bem imóvel e também da 1.2.3.2.1.99.00.00 (

) Bens Imóveis Alienados a Desincorporar, finalizando a baixa do bem.

De acordo com o tipo do bem imóvel alienado os fatos extra

os seguintes:

NLA 3.1.007 Baixa do Bem D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.02.00.00 Edifícios NLA 3.1.013 Baixa do Bem D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.07.00.00 Armazéns Sendo o valor da alienação superior ao valor residual do bem Baixado o valor da depreciação acumulada do bem, e na comparação entre o valor residual

e de alienação for constatado que o da alienação é superior ao valor residual deve ser

efetuado o seguinte procedimento:

Baixar o valor residual da conta específica do bem imóvel debitando a conta

1.2.3.2.1.99.00.00 (-) Bens Imóveis Alienados a Desincorporar.

De acordo com o tipo do bem imóvel alienado os fatos extra

os seguintes:

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 17 de 69

Após a baixa da depreciação, verificar o valor residual do bem imóvel (valor

) que está registrado na conta do bem.

Esse valor deve ser comparado com o da receita de alienação do bem para verificar se o

mesmo foi alienado por valor igual, superior ou inferior ao saldo do bem

De acordo com o resultado da comparação entre o valor do saldo residual e de alienação do

bem os registros de baixa serão os seguintes:

Sendo o valor da alienação igual ao valor residual do bem

Baixar o valor residual da conta específica do bem imóvel e também da 1.2.3.2.1.99.00.00 (

Alienados a Desincorporar, finalizando a baixa do bem.

De acordo com o tipo do bem imóvel alienado os fatos extra-caixa para efetuar a baixa são

Baixa do Bem – Alienação de Edifícios ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.02.00.00 Edifícios

Baixa do Bem – Alienação de Armazéns e Silos ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.07.00.00 Armazéns e Silos

Sendo o valor da alienação superior ao valor residual do bem

Baixado o valor da depreciação acumulada do bem, e na comparação entre o valor residual

e de alienação for constatado que o da alienação é superior ao valor residual deve ser

o seguinte procedimento:

Baixar o valor residual da conta específica do bem imóvel debitando a conta

) Bens Imóveis Alienados a Desincorporar.

De acordo com o tipo do bem imóvel alienado os fatos extra-caixa para efetuar a baixa são

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Após a baixa da depreciação, verificar o valor residual do bem imóvel (valor histórico –

Esse valor deve ser comparado com o da receita de alienação do bem para verificar se o

mesmo foi alienado por valor igual, superior ou inferior ao saldo do bem.

valor do saldo residual e de alienação do

Baixar o valor residual da conta específica do bem imóvel e também da 1.2.3.2.1.99.00.00 (-

Alienados a Desincorporar, finalizando a baixa do bem.

caixa para efetuar a baixa são

) Bens Imóveis Alienados a Desincorporar

) Bens Imóveis Alienados a Desincorporar

Baixado o valor da depreciação acumulada do bem, e na comparação entre o valor residual

e de alienação for constatado que o da alienação é superior ao valor residual deve ser

Baixar o valor residual da conta específica do bem imóvel debitando a conta

caixa para efetuar a baixa são

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

3.1.005 Baixa do Bem – D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.07.00.00 Armazéns e Silos

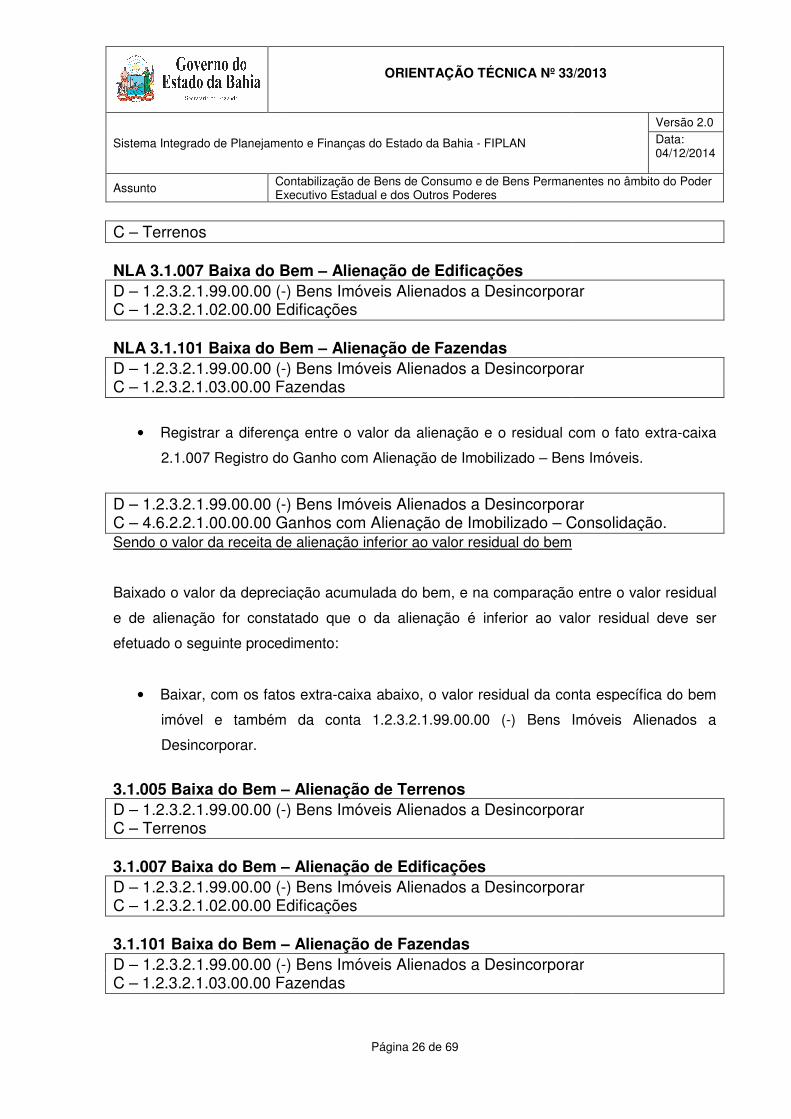

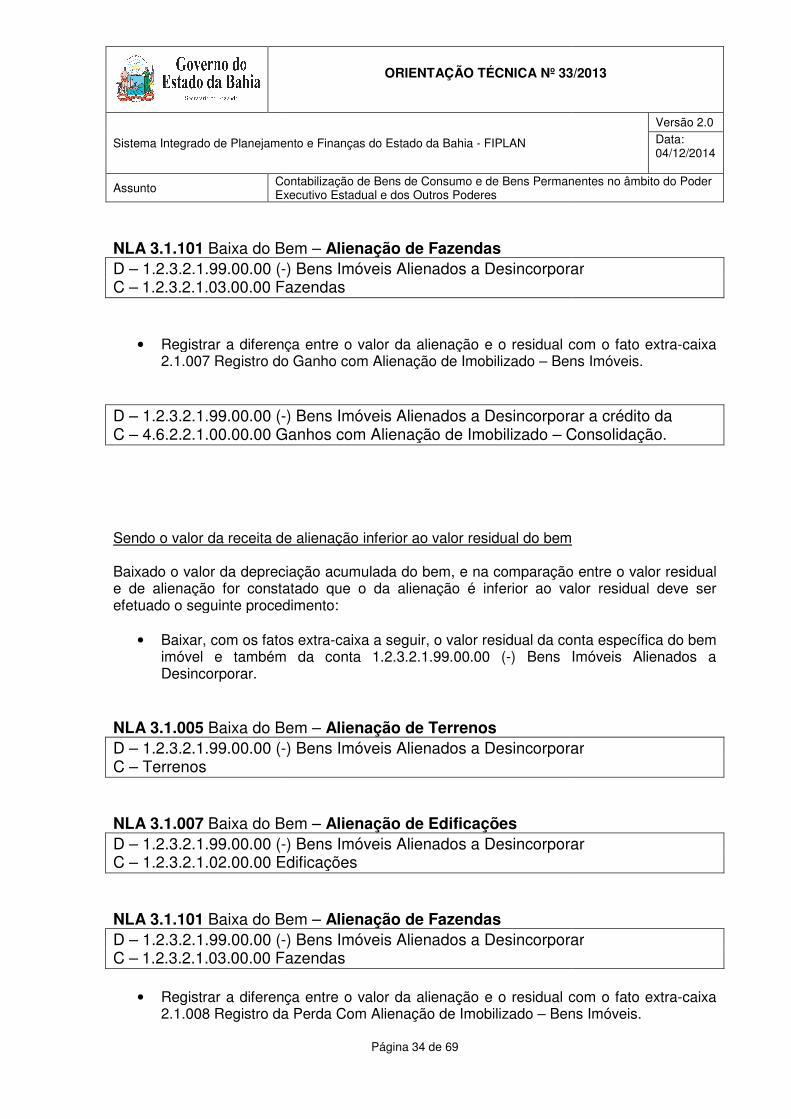

3.1.007 Baixa do Bem – D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.02.00.00 Edifícios 3.1.009 Baixa do Bem – D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.05.00.00 Salas e E Registrar a diferença entre o valor da alienação e o residual com o fato extra

Registro do Ganho com Alienação de Imobilizado, que debita a conta 1.2.3.2.1.99.00.00 (

Bens Imóveis Alienados a Desincorporar a crédito da 4.6.2.2

Alienação de Imobilizado –

Sendo o valor da alienação inferior ao valor residual do bem Baixado o valor da depreciação acumulada do bem, e na comparação entre o valor residual

e de alienação for constatado que o da a

efetuado o seguinte procedimento:

7.4.3. 1. Baixar o valor residual da conta específica do bem imóvel debitando a conta

1.2.3.2.1.99.00.00 (-) Bens Imóveis Alienados a Desincorporar.

De acordo com o tipo do bem imóvel alienado os fatos extra

os seguintes:

3.1.007 Baixa do Bem –D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.02.00.00 Edifícios 3.1.013 Baixa do Bem –D – 1.2.3.2.1.99.00.00 (-C – 1.2.3.2.1.07.00.00 Armazéns e Silos

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 18 de 69

Alienação de Armazéns e Silos ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.07.00.00 Armazéns e Silos

Alienação de Edifícios ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.02.00.00 Edifícios

Alienação de Salas e Escritórios ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.05.00.00 Salas e Escritórios

Registrar a diferença entre o valor da alienação e o residual com o fato extra

Registro do Ganho com Alienação de Imobilizado, que debita a conta 1.2.3.2.1.99.00.00 (

Bens Imóveis Alienados a Desincorporar a crédito da 4.6.2.2.1.00.00.00 Ganhos com

– Consolidação.

Sendo o valor da alienação inferior ao valor residual do bem

Baixado o valor da depreciação acumulada do bem, e na comparação entre o valor residual

e de alienação for constatado que o da alienação é inferior ao valor residual deve ser

efetuado o seguinte procedimento:

7.4.3. 1. Baixar o valor residual da conta específica do bem imóvel debitando a conta

) Bens Imóveis Alienados a Desincorporar.

De acordo com o tipo do bem imóvel alienado os fatos extra-caixa para efetuar a baixa são

– Alienação de Edifícios ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.02.00.00 Edifícios

– Alienação de Armazéns e Silos ) Bens Imóveis Alienados a Desincorporar

1.2.3.2.1.07.00.00 Armazéns e Silos

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

) Bens Imóveis Alienados a Desincorporar

) Bens Imóveis Alienados a Desincorporar

) Bens Imóveis Alienados a Desincorporar

Registrar a diferença entre o valor da alienação e o residual com o fato extra-caixa 2.1.007

Registro do Ganho com Alienação de Imobilizado, que debita a conta 1.2.3.2.1.99.00.00 (-)

.1.00.00.00 Ganhos com

Baixado o valor da depreciação acumulada do bem, e na comparação entre o valor residual

lienação é inferior ao valor residual deve ser

7.4.3. 1. Baixar o valor residual da conta específica do bem imóvel debitando a conta

caixa para efetuar a baixa são

) Bens Imóveis Alienados a Desincorporar

) Bens Imóveis Alienados a Desincorporar

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

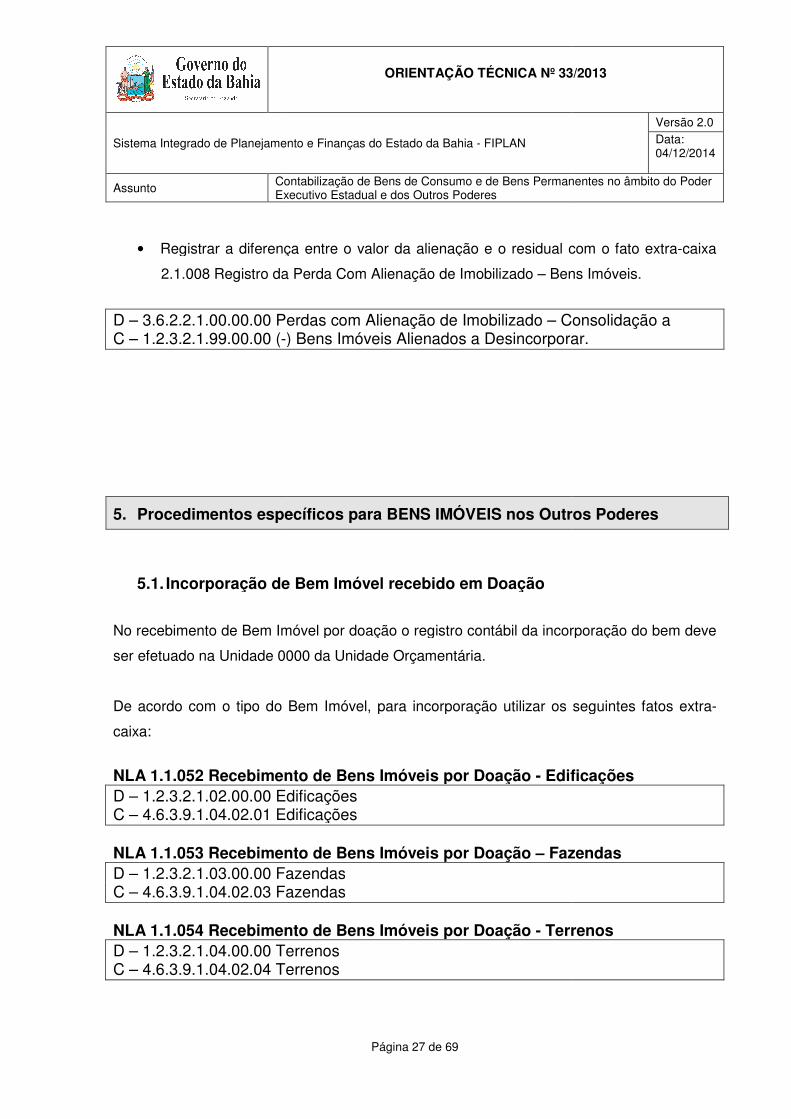

Registrar a diferença entre o valor da alienação e o residual com o fato extra

Registro da Perda Com Alienação de Imobilizado, debitando a conta 3.6.2.2.1.00.00.00

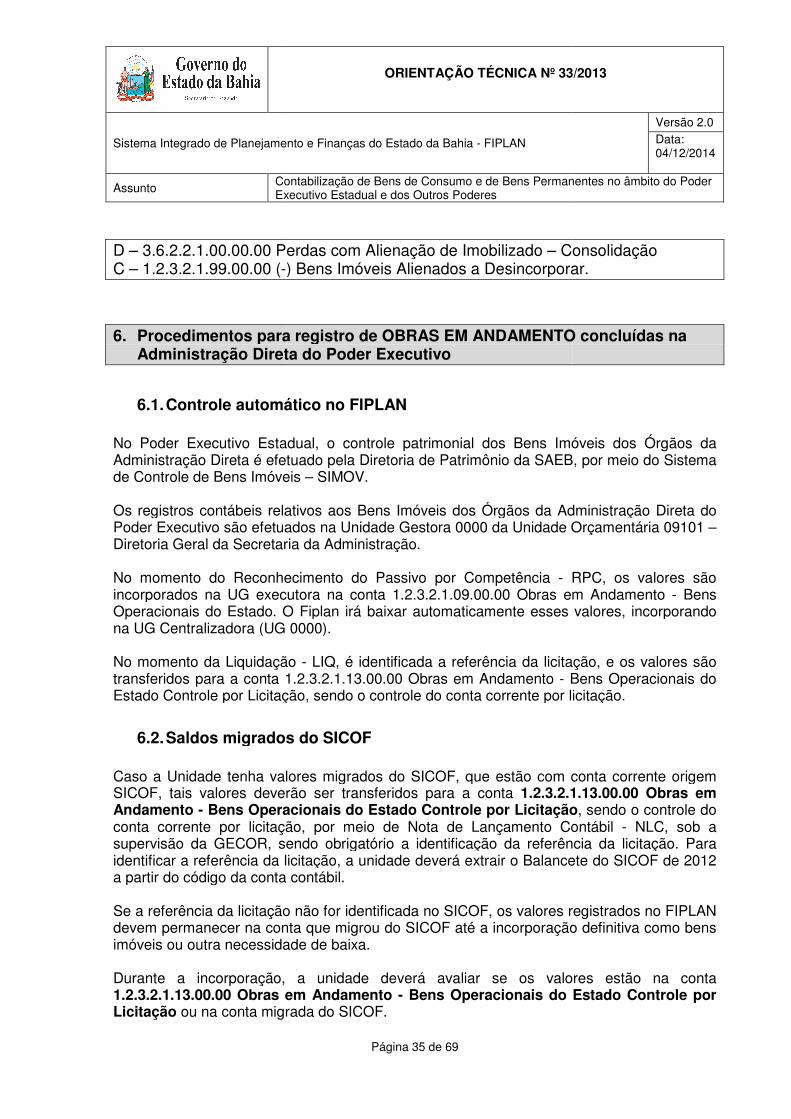

Perdas com Alienação de Imobilizado

Bens Imóveis Alienados a Desincorporar.

4. Procedimentos específicos para BENS IMÓVEIS do Poder Executivo

4.1. Incorporação de Bem Imóvel recebido em Doação

No recebimento de Bem Imóvel por doação o registro contábil da incorporação do bem deve

ser efetuado na Unidade Gestora

Administração Indireta.

De acordo com o tipo do Bem Imóvel, o Órgão da Administração Indireta deve utilizar os

seguintes fatos extra-caixa:

NLA 1.1.052 Recebimento de Bens Imóveis por Doação D – 1.2.3.2.1.02.00.00 EdificaçõesC – 4.6.3.9.1.04.02.01 E NLA 1.1.053 Recebimento de Bens Imóveis por Doação D – 1.2.3.2.1.03.00.00 FazendasC – 4.6.3.9.1.04.02.03 Fazendas NLA 1.1.054 Recebimento de Bens Imóveis por Doação D – 1.2.3.2.1.04.00.00 TerrenosC – 4.6.3.9.1.04.02.04 Terrenos

4.2. Registro da Reavaliação de Bem Imóvel

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 19 de 69

Registrar a diferença entre o valor da alienação e o residual com o fato extra

o da Perda Com Alienação de Imobilizado, debitando a conta 3.6.2.2.1.00.00.00

Perdas com Alienação de Imobilizado – Consolidação a crédito da 1.2.3.2.1.99.00.00 (

Bens Imóveis Alienados a Desincorporar.

rocedimentos específicos para BENS IMÓVEIS na Administração Indireta

Incorporação de Bem Imóvel recebido em Doação

No recebimento de Bem Imóvel por doação o registro contábil da incorporação do bem deve

ser efetuado na Unidade Gestora 0000 da Unidade Orçamentária do Órgão da

De acordo com o tipo do Bem Imóvel, o Órgão da Administração Indireta deve utilizar os

caixa:

Recebimento de Bens Imóveis por Doação - EdificaçõesEdificações Edificações

Recebimento de Bens Imóveis por Doação – Fazendasazendas azendas

Recebimento de Bens Imóveis por Doação - Terrenoserrenos errenos

Registro da Reavaliação de Bem Imóvel

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

Registrar a diferença entre o valor da alienação e o residual com o fato extra-caixa 2.1.008

o da Perda Com Alienação de Imobilizado, debitando a conta 3.6.2.2.1.00.00.00

Consolidação a crédito da 1.2.3.2.1.99.00.00 (-)

Administração Indireta

No recebimento de Bem Imóvel por doação o registro contábil da incorporação do bem deve

da Unidade Orçamentária do Órgão da

De acordo com o tipo do Bem Imóvel, o Órgão da Administração Indireta deve utilizar os

icações

Fazendas

Terrenos

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

O registro do valor correspondente à diferença entre o valor escriturado e o reavaliado deve

ser efetuado pelo Órgão da Administração Indireta do Poder

pertence.

O lançamento será na Unidade Gestora

Administração Indireta.

De acordo com o tipo do Bem Imóvel, utilizar para o registro os seguintes fatos extra

NLA 2.1.049 Reavaliação de Bens Imóveis D – 1.2.3.2.1.02.00.00 EC – 4.6.1.1.1.01.00.00 R NLA 2.1.050 Reavaliação de Bens Imóveis D – 1.2.3.2.1.03.00.00 FazendasC – 4.6.1.1.1.01.00.00 R NLA 2.1.051 Reavaliação de Bens Imóveis D – 1.2.3.2.1.04.00.00 Terrenos C – 4.6.1.1.1.01.00.00 R

4.3. Registro de Depreciação de Bem Imóvel O registro da depreciação do bem imóvel deve ser efetuado pelo Órgão da Administração

Indireta do Poder Executivo ao qual o imóvel pertence, na Unidade Gestora

Unidade Orçamentária do Órgão.

De acordo com o tipo do Bem Imóvel, utilizar para o registro os seguintes fatos extra

NLA 2.1.041 Depreciação D – 3.3.3.1.1.01.02.02 EC – 1.2.3.8.1.02.02.00 E NLA 2.1.057 Depreciação D – 3.3.3.1.1.01.02.12 Fazendas C – 1.2.3.8.1.02.03.00 Fazendas

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 20 de 69

O registro do valor correspondente à diferença entre o valor escriturado e o reavaliado deve

ser efetuado pelo Órgão da Administração Indireta do Poder Executivo ao qual o imóvel

O lançamento será na Unidade Gestora 0000 da Unidade Orçamentária do Órgão da

De acordo com o tipo do Bem Imóvel, utilizar para o registro os seguintes fatos extra

Reavaliação de Bens Imóveis – Edificações Edificações Reavaliação de Imóveis

Reavaliação de Bens Imóveis – Fazendas azendas

Reavaliação de Imóveis

Reavaliação de Bens Imóveis –Terrenos errenos

Reavaliação de Imóveis

Registro de Depreciação de Bem Imóvel

O registro da depreciação do bem imóvel deve ser efetuado pelo Órgão da Administração

Indireta do Poder Executivo ao qual o imóvel pertence, na Unidade Gestora

Unidade Orçamentária do Órgão.

De acordo com o tipo do Bem Imóvel, utilizar para o registro os seguintes fatos extra

Depreciação – Edificações Edificações Edificações

Depreciação – Fazendas azendas azendas

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

O registro do valor correspondente à diferença entre o valor escriturado e o reavaliado deve

Executivo ao qual o imóvel

da Unidade Orçamentária do Órgão da

De acordo com o tipo do Bem Imóvel, utilizar para o registro os seguintes fatos extra-caixa:

O registro da depreciação do bem imóvel deve ser efetuado pelo Órgão da Administração

Indireta do Poder Executivo ao qual o imóvel pertence, na Unidade Gestora 0000 da

De acordo com o tipo do Bem Imóvel, utilizar para o registro os seguintes fatos extra-caixa:

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

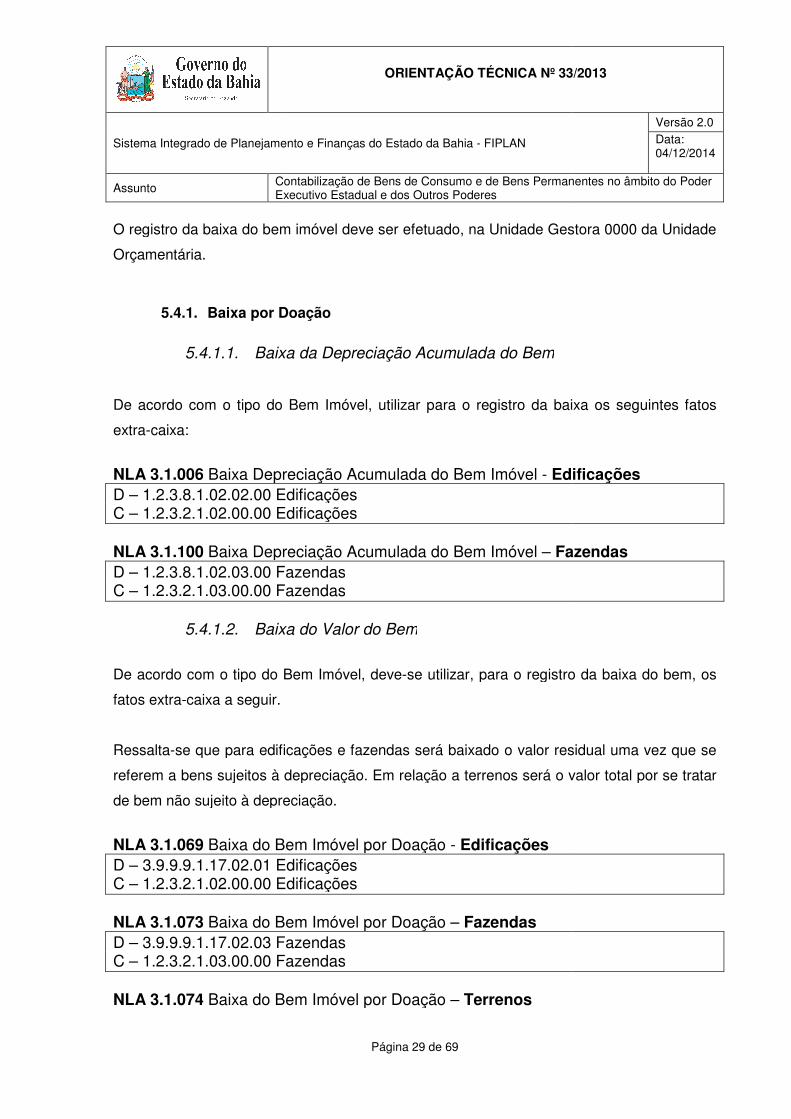

4.4. Registro de Baixa de Bem Imóvel

O registro da baixa do bem imóvel deve ser efetuado pelo Órgão da Administração Indireta

do Poder Executivo ao qual o imóvel pertence, na Unidade Gestora

Orçamentária do Órgão.

4.4.1. Baixa por Doação

4.4.1.1. Baixa d

De acordo com o tipo do Bem Imóvel, utilizar para o registro da baixa

acumulada os seguintes fatos extra

NLA 3.1.006 Baixa de Depreciação Acumulada D – 1.2.3.8.1.02.02.00 EdificaçõesC – 1.2.3.2.1.02.00.00 E NLA 3.1.100 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.03.00 FazendasC – 1.2.3.2.1.03.00.00 Fazendas

4.4.1.2. Baixa do Bem

De acordo com o tipo do Bem Imóvel, deve

seguintes fatos extra-caixa

Ressalta-se que para edificações e fazendas será baixado o valor residual uma vez que se

referem a bens sujeitos à depreciação. Em relação a terrenos será o valor total por se tratar

de bem não sujeito à depreciação.

NLA 3.1.069 Baixa do Bem Imóvel por Doação D – 3.9.9.9.1.17.02.01 Edificações

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo Estadual e dos Outros Poderes

Página 21 de 69

Registro de Baixa de Bem Imóvel

O registro da baixa do bem imóvel deve ser efetuado pelo Órgão da Administração Indireta

do Poder Executivo ao qual o imóvel pertence, na Unidade Gestora

Baixa por Doação

Baixa da Depreciação Acumulada do Bem

De acordo com o tipo do Bem Imóvel, utilizar para o registro da baixa

os seguintes fatos extra-caixa:

de Depreciação Acumulada do Bem Imóvel Edificações Edificações

3.1.100 Baixa Depreciação Acumulada do Bem Imóvel – 1.2.3.8.1.02.03.00 Fazendas 1.2.3.2.1.03.00.00 Fazendas

Baixa do Bem

De acordo com o tipo do Bem Imóvel, deve-se utilizar, para o registro da baixa do b

caixa.

se que para edificações e fazendas será baixado o valor residual uma vez que se

referem a bens sujeitos à depreciação. Em relação a terrenos será o valor total por se tratar

de bem não sujeito à depreciação.

3.1.069 Baixa do Bem Imóvel por Doação - Edificações 3.9.9.9.1.17.02.01 Edificações

33/2013

Versão 2.0 Data: 04/12/2014

Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder

O registro da baixa do bem imóvel deve ser efetuado pelo Órgão da Administração Indireta

do Poder Executivo ao qual o imóvel pertence, na Unidade Gestora 0000 da Unidade

De acordo com o tipo do Bem Imóvel, utilizar para o registro da baixa da depreciação

do Bem Imóvel - Edificações

Fazendas

se utilizar, para o registro da baixa do bem, os

se que para edificações e fazendas será baixado o valor residual uma vez que se

referem a bens sujeitos à depreciação. Em relação a terrenos será o valor total por se tratar

Sistema Integrado de Planejamento e Finanças do Estado da Bahia

Assunto Contabilização de Bens de Consumo e de Bens Permanentes no âmbito do Poder Executivo

C – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.073 Baixa do Bem Imóvel por Doação D – 3.9.9.9.1.17.02.03 Fazendas C – 1.2.3.2.1.03.00.00 Fazendas NLA 3.1.074 Baixa do Bem Imóvel por Doação D – 3.9.9.9.1.17.02.04 TerrenosC – 1.2.3.2.1.04.00.00 Terrenos

4.4.2. Baixa por Perda

4.4.2.1. Baixa da Depreciação Acumulada do Bem

De acordo com o tipo do Bem Imóvel, utilizar para o registro da baixa da depreciação

acumulada os seguintes fatos extra

NLA 3.1.006 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.02.00 EdificaçõesC – 1.2.3.2.1.02.00.00 Edificações NLA 3.1.100 Baixa Depreciação Acumulada do Bem Imóvel D – 1.2.3.8.1.02.03.00 FazendasC – 1.2.3.2.1.03.00.00 Fazendas

4.4.2.2. Baixa do Bem

De acordo com o tipo do Bem Imóvel, deve

fatos extra-caixa a seguir.

Ressalta-se que para edificações e fazendas será baixado o valor residual uma vez que se

referem a bens sujeitos à depreciação. Em relação a terrenos será o valor total por se tratar

de bem não sujeito à depreciação.

ORIENTAÇÃO TÉCNICA Nº 33

Sistema Integrado de Planejamento e Finanças do Estado da Bahia - FIPLAN