Embed Size (px)

Citation preview

Página 1 |

1. INTRODUÇÃO

A sustentabilidade das finanças

públicas, igualmente designada sustentabilidade orçamental, é a

capacidade de um governo para preservar a sustentabilidade no longo

prazo da sua política de despesas,

política fiscal e outras políticas conexas em vigor, sem ameaçar a sua

solvabilidade ou o incumprimento de algumas das suas obrigações ou

despesas autorizadas.

A recente crise demonstrou até que

ponto a sustentabilidade orçamental é determinante. Portanto, a

sustentabilidade das finanças públicas não é uma questão conjuntural. Afeta a

equidade intergeracional e incorpora princípios que se aplicam em todas as

circunstâncias e a todos os governos, independentemente do seu atual grau de

endividamento. O controlo da dívida

pública e a preservação da capacidade para emitir dívida sempre que necessário

são aspetos essenciais para o bom funcionamento da economia. É

necessário que os Estados-Membros sejam capazes de se adaptar a

circunstâncias imprevistas e que escapam ao controlo dos governos, a

exemplo das grandes flutuações nos

ciclos económicos ou das crises económicas. Outros motivos a ter em

atenção dizem respeito à capacidade reduzida de tributação da economia, aos

aspetos políticos e económicos que dificultam a consolidação, bem como aos

indícios de que as reformas estruturais obtêm melhores resultados nos países

com uma boa situação orçamental

inicial1.

Neste contexto, a deterioração das situações orçamentais e o aumento das

dívidas públicas na UE desde 2008, juntamente com as pressões

orçamentais resultantes do

envelhecimento da população, reforçam-se mutuamente e tornam a

sustentabilidade orçamental um desafio político difícil. Desde 2014, os rácios da

dívida pública começaram a diminuir ao nível da UE no seu conjunto. Porém,

devido às heranças da crise, os encargos da dívida pública mantêm-se elevados

em vários países da UE.

Por conseguinte, é fundamental analisar

as perspetivas de evolução da dívida pública e os riscos para a

sustentabilidade orçamental no que respeita aos países da área do euro e à

UE no seu conjunto, de modo a poderem

ser formuladas respostas políticas adequadas e destinadas a reforçar a

solvabilidade orçamental sempre que necessário. Os recentes

1 Obstfeld, M. (2013), On Keeping Your

Powder Dry: Fiscal Foundations of Financial and Price Stability, IMES (Instituto de Estudos Financeiros e Económicos), Banco do Japão, documento de reflexão n.º 2013-E-8;

Fournier, M. e Fall, F (2015), Government Debt and Fiscal Frameworks, documento de trabalho da OCDE,

ECO/CPE/WP1(2015)7/ANN2; Eyraud, L. e Wu, T. (2015), Playing by the Rules: Reforming Fiscal Governance in Europe,

documento de trabalho do FMI, WP/15/67.

SEMESTRE EUROPEU – FICHA TEMÁTICA

SUSTENTABILIDADE DAS FINANÇAS PÚBLICAS

Página 2 |

desenvolvimentos, nomeadamente a crise das dívidas soberanas, que

dificultaram o acesso ao mercado por

parte de alguns países da UE, confirmaram que os desafios colocados

pela sustentabilidade orçamental não são exclusivamente de longo prazo. Assim,

afigura-se essencial restabelecer as reservas orçamentais a tempo de

poderem vir a absorver novos choques quando estes se produzirem, sem

esquecer o previsível aumento das taxas de juro.

Na área do euro e na UE, as perspetivas orçamentais globais continuam a

melhorar2, estando prevista uma diminuição do rácio défice/PIB3 para

1,1 % na área do euro e para 1,2 % na UE em 2017, uma tendência que deverá

manter-se, sendo que o rácio défice/PIB

deverá atingir 0,8 % na área do euro e 0,9 % na UE em 20194. Com défices

mais baixos e efeitos de «bola de neve» favoráveis, o rácio dívida/PIB na área do

euro e na UE tem vindo a seguir uma trajetória descendente desde 2014.

Prevê-se que atinja os 89,3 % na área do euro e 83,5 % na UE em 2017 e que

continue a baixar, fixando-se

respetivamente nos 85,2 % e 79,8 % em 2019. Esta melhoria nas perspetivas de

redução do nível de endividamento do setor público é sustentada pelo

crescimento do PIB nominal e por taxas de juro historicamente baixas. No

entanto, as atuais e futuras situações económicas e orçamentais variam

consideravelmente entre os países da

UE. Assim, a articulação adequada das políticas necessárias para garantir a

sustentabilidade orçamental é igualmente idiossincrática, dependendo

dos desafios enfrentados por cada país5.

2 Comissão Europeia (2017), previsões económicas europeias do outono de 2017. 3 Tal representa o saldo orçamental global. 4 Para mais informações sobre a situação orçamental da área do euro e da UE,

consultar a «Análise Anual do Crescimento de 2017» da Comissão Europeia (2016). 5 A presente ficha não abrange a Grécia,

que está a atualmente a executar um programa de ajustamento. As perspetivas

Por último, a sustentabilidade das finanças públicas na UE está

intimamente ligada aos princípios

consagrados nos Tratados, ao Pacto de Estabilidade e Crescimento (PEC) e ao

processo de supervisão multilateral levado a cabo ao longo do Semestre

Europeu, no âmbito de um quadro em que a Comissão e os Estados-Membros

atuam em conjunto.

As restantes secções da presente ficha

estão organizadas do seguinte modo: a secção 2 expõe os desafios associados à

sustentabilidade das finanças públicas; a secção 3 examina as alavancas políticas;

a secção 4 analisa a situação atual das políticas aplicáveis.

2. DESAFIOS

No contexto da avaliação da sustentabilidade orçamental, importa

prestar a devida atenção aos níveis atuais e futuros de dívida pública

pendente. Os países altamente

endividados são mais vulneráveis aos abrandamentos económicos e aos

choques decorrentes das taxas de juro. Sem um excedente primário

suficientemente alto, o que poderá ser difícil manter ao longo do tempo, a

dívida pública pode revelar-se insustentável, mesmo sem as

consequências decorrentes do

envelhecimento demográfico. Como tal, um elevado nível de dívida pública

pendente pode pôr em risco a sustentabilidade orçamental,

independentemente das despesas a longo prazo decorrentes do

envelhecimento da população.

Em 2017, mais de metade dos países da

UE apresenta um rácio dívida pública/PIB acima do limiar de 60 % do PIB previsto

macroeconómicas e orçamentais relativas aos

países «sujeitos a um programa» são avaliadas com maior frequência do que as perspetivas para outros Estados-Membros. O

período coberto pelas previsões relativas a estes países também difere em relação aos outros Estados-Membros e pressupõe a

execução integral do programa de ajustamento.

Página 3 |

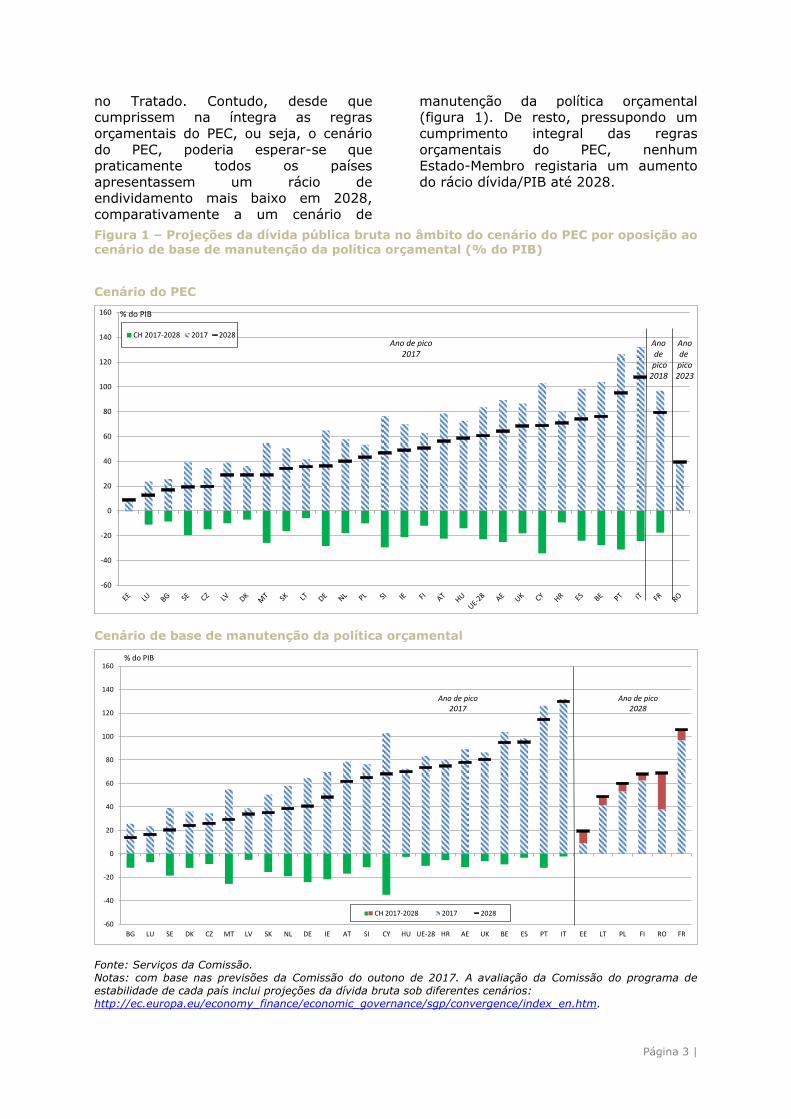

no Tratado. Contudo, desde que cumprissem na íntegra as regras

orçamentais do PEC, ou seja, o cenário

do PEC, poderia esperar-se que praticamente todos os países

apresentassem um rácio de endividamento mais baixo em 2028,

comparativamente a um cenário de

manutenção da política orçamental (figura 1). De resto, pressupondo um

cumprimento integral das regras

orçamentais do PEC, nenhum Estado-Membro registaria um aumento

do rácio dívida/PIB até 2028.

Figura 1 – Projeções da dívida pública bruta no âmbito do cenário do PEC por oposição ao cenário de base de manutenção da política orçamental (% do PIB)

Cenário do PEC

Cenário de base de manutenção da política orçamental

Fonte: Serviços da Comissão.

Notas: com base nas previsões da Comissão do outono de 2017. A avaliação da Comissão do programa de

estabilidade de cada país inclui projeções da dívida bruta sob diferentes cenários:

http://ec.europa.eu/economy_finance/economic_governance/sgp/convergence/index_en.htm.

-60

-40

-20

0

20

40

60

80

100

120

140

160

CH 2017-2028 2017 2028

% do PIB

Anode pico2023

Ano de pico2017

Anodepico

2018

-60

-40

-20

0

20

40

60

80

100

120

140

160

BG LU SE DK CZ MT LV SK NL DE IE AT SI CY HU UE-28 HR AE UK BE ES PT IT EE LT PL FI RO FR

CH 2017-2028 2017 2028

% do PIB

Ano de pico2028

Ano de pico2017

Página 4 |

A abordagem multidimensional adotada pela Comissão na avaliação da

sustentabilidade orçamental integra a

perspetiva de longo prazo, com uma avaliação dos riscos e desafios mais

imediatos; tanto as análises de longo prazo como de curto prazo são

alicerçadas em indicadores adequados, capazes de identificar a dimensão e o

âmbito dos desafios de sustentabilidade, conforme descrito a seguir6:

Os desafios orçamentais a curto prazo são analisados utilizando o

indicador S0: através de um conjunto ponderado de indicadores

orçamentais, financeiros e de macro-competitividade, o indicador

S0 utiliza as capacidades de sinalização das suas componentes7

6 Os seguintes indicadores são pormenorizados de forma mais técnica no mais recente «Debt Sustainability Monitor» e

no Relatório de Sustentabilidade Orçamental da Comissão Europeia: ver: Comissão Europeia (2017), Debt Sustainability Monitor

2016, Direção-Geral dos Assuntos

Económicos e Financeiros (DG ECFIN), European Economy, Institutional Paper n.º 063/ 2017:

https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-2016_en; e Comissão Europeia (2016), Fiscal

Sustainability Report 2015, DG ECFIN, European Economy Institutional Paper n.º 018/2016:

http://ec.europa.eu/economy_finance/publications/eeip/pdf/ip018_en.pdf 7 O indicador composto S0 pondera um conjunto completo de variáveis económicas.

As variáveis utilizadas são as seguintes: Na vertente orçamental: saldo orçamental, saldo orçamental primário, saldo orçamental

corrigido de variações cíclicas, saldo orçamental primário com efeito de estabilização, dívida pública bruta (nível e

variação), dívida pública de curto prazo, dívida pública líquida, necessidades brutas de financiamento, variação das despesas públicas, variação das despesas públicas de

consumo final (todos em % do PIB), mais o diferencial entre a taxa de juro e a taxa de crescimento; Na vertente financeira e de

macro-competitividade: posição líquida de investimento internacional, poupança líquida das famílias, dívida do setor privado, fluxo de

crédito ao setor privado, dívida de curto prazo das empresas não financeiras, dívida

para detetar tensões orçamentais e lançar um alerta precoce para os

riscos num período de um ano.

Os desafios orçamentais a médio

prazo são medidos através do indicador S18: o indicador S1 do

défice de sustentabilidade a médio prazo mostra o esforço orçamental

inicialmente necessário para reduzir o rácio dívida/PIB para 60 % até 2032,

estando incluídas eventuais despesas

adicionais, como os custos decorrentes do envelhecimento

demográfico9 10.

Os desafios orçamentais a longo prazo são avaliados utilizando o

indicador S2: este indicador do défice

de sustentabilidade a longo prazo mostra o ajustamento orçamental

inicial e permanente necessário para estabilizar o rácio dívida/PIB ao longo

de um período indefinido, estando

de curto prazo das famílias, média móvel da balança corrente dos últimos 3 anos (todos

em % do PIB), construção (em % do valor

acrescentado), taxa de câmbio efetiva real em relação a 35 parceiros comerciais e baseada no deflator das exportações (% da

variação ao longo de 3 anos), custo unitário nominal do trabalho (% da variação ao longo de 3 anos), curva de rendimentos,

crescimento real do PIB, bem como PIB per capita em paridades de poder de compra (PPP) em % do nível dos EUA. 8 A avaliação dos desafios orçamentais a médio prazo baseia-se igualmente na análise da Comissão Europeia da sustentabilidade da dívida (cf. «Fiscal Sustainability Report

2015», citado na nota de rodapé 6). 9 Este esforço orçamental é medido como a melhoria do saldo primário estrutural (SPB)

acumulada ao longo dos cinco anos após a previsão e, posteriormente, sustentada durante uma década. O SPB representa o

saldo orçamental de um país antes dos pagamentos de juros e corrigido de dinâmicas conjunturais, tais como fatores relacionados com o ciclo económico e com

medidas excecionais ou temporárias. 10 Relativamente às últimas estimativas dos custos orçamentais decorrentes do

envelhecimento demográfico, ver: Comissão Europeia (2015), The 2015 Ageing Report. Economic and budgetary projections for the

EU 28 Member States (2013-2060), DG ECFIN, European Economy n.º 3/2015.

Página 5 |

incluídos os custos decorrentes do envelhecimento demográfico11.

Este conjunto de indicadores faz parte da avaliação pela Comissão dos planos

orçamentais dos países da UE no contexto do Pacto de Estabilidade e

Crescimento12. Estes indicadores permitem aferir até que ponto se afigura

necessário realizar um amplo ajustamento das políticas atualmente ou

no futuro e o tipo de ajustamento das

políticas exigido (ajustamento orçamental ou estrutural, ou uma

combinação de ambos). É necessário analisar de que modo o desafio da

sustentabilidade deve ser enfrentado no médio e longo prazo. Esta análise é

levada a cabo em duas fases:

Identificar em que medida existe um

desafio de sustentabilidade orçamental significativo;

Determinar a natureza do desafio, de modo a conceber políticas adequadas

para corrigir a situação. Para esse efeito, são examinados os atuais e

futuros níveis relativos de défice e de

dívida, bem como as futuras pressões decorrentes das despesas

relacionadas com o envelhecimento da população na UE, em especial com

pensões, cuidados de saúde e a prestação de cuidados de longa

duração13.

A sustentabilidade orçamental é avaliada

separadamente e de forma não

11 O ajustamento inerente ao indicador S2 poderá conduzir a uma estabilização da dívida a níveis relativamente elevados. Por

conseguinte, deve ser encarado com alguma precaução para os países altamente endividados no que se refere aos requisitos

do PEC. 12 Ver a apreciação da Comissão Europeia dos programas de estabilidade ou de convergência – documentos de trabalho dos

serviços da DG ECFIN: http://ec.europa.eu/economy_finance/economic_governance/sgp/convergence/index_en.htm. 13 Ver: Comissão Europeia (2014), Identifying fiscal sustainability challenges in the areas of pension, healthcare and long-

term care policies, European Economy, Occasional Papers n.º 201/2014.

automática durante cada período, tendo em conta fatores e qualificadores

suplementares, incluindo fatores

específicos do país.

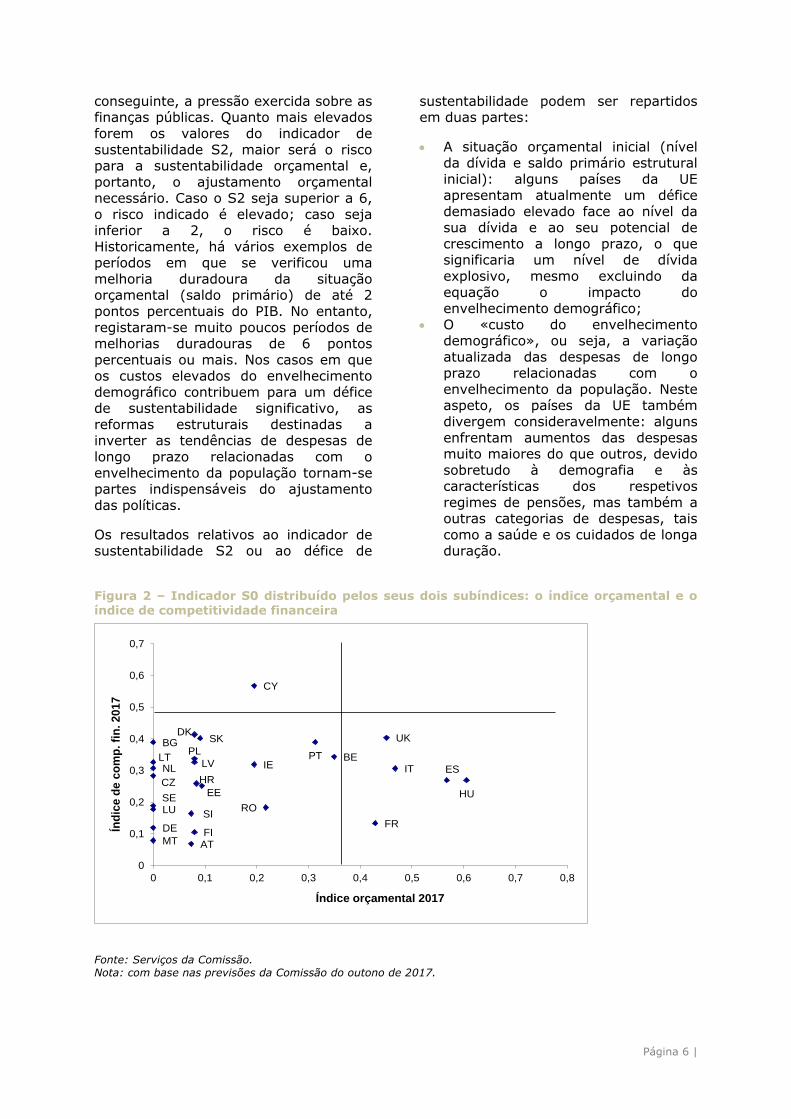

2.1. Desafios orçamentais a curto prazo (indicador S0)

Os valores do indicador S0 superiores ao limiar indicam potenciais riscos

orçamentais de curto prazo. É possível identificar de forma mais precisa os

riscos orçamentais de curto prazo específicos por país recorrendo à análise

das variáveis individuais e dos respetivos valores em relação aos seus próprios

limiares. Os países que apresentam um valor do indicador global superior ao

limiar (0,46) em 2017 estão em risco de

sofrer tensões orçamentais no ano seguinte (figura 2).

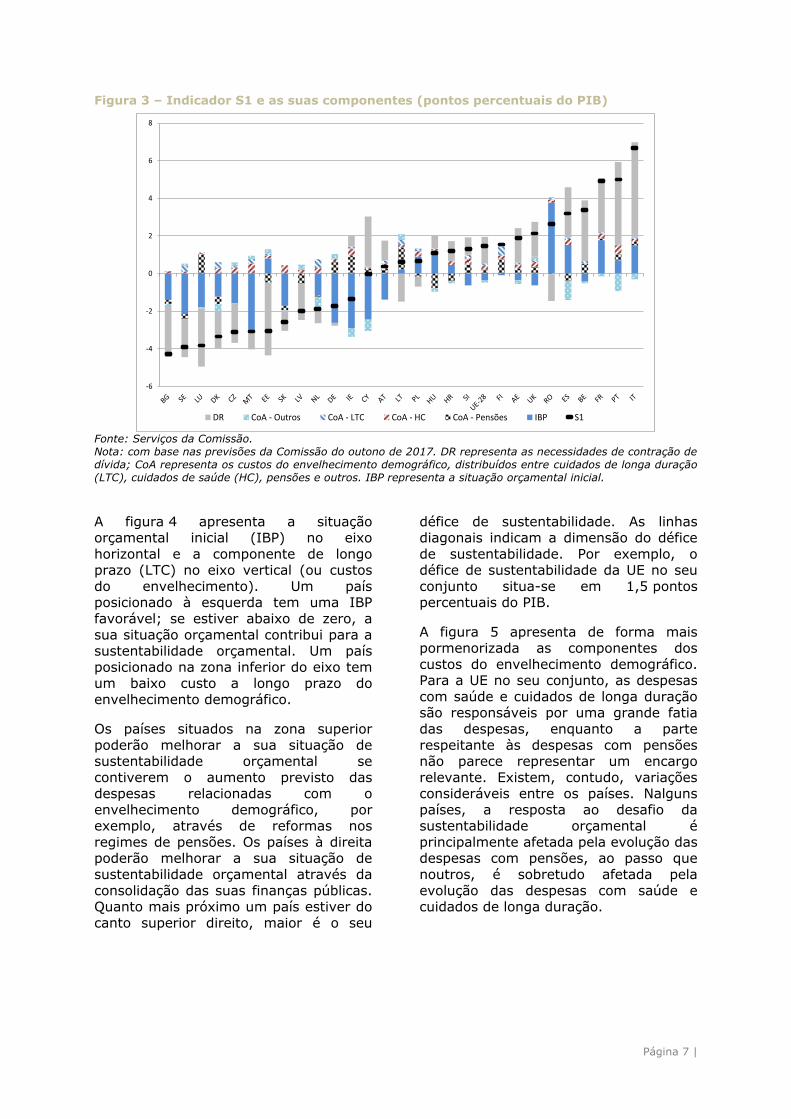

2.2. Desafios orçamentais a médio

prazo (indicador S1)

No que toca aos desafios a médio prazo

— quantificando o ajustamento orçamental sustentado necessário ao

longo dos cinco anos após o período abrangido pela previsão (2019) para

atingir o limiar de 60 % previsto no Tratado para a dívida pública nos

próximos quinze anos (até 2032)14. Os

limiares relativos ao S1 são 0 e 2,5, entre os quais o S1 indica um risco

médio. Se o S1 se situar abaixo de 0 ou acima de 2,5, indica respetivamente um

risco baixo ou elevado. A figura 3 mostra o indicador S1 num cenário de

manutenção das políticas, tendo como ponto de partida a situação orçamental

em 2019 (último ano coberto pelas

previsões da Comissão do outono de 2017).

2.3. Desafios orçamentais a longo

prazo (indicador S2)

O indicador de sustentabilidade S2

quantifica a dimensão dos desequilíbrios orçamentais atuais e futuros e, por

14 O desvio orçamental é refletido pelo

indicador S1 (%60

20321S), em que o ponto final é

fixado em 60 % do PIB dentro de quinze anos (até 2032).

Página 6 |

conseguinte, a pressão exercida sobre as finanças públicas. Quanto mais elevados

forem os valores do indicador de

sustentabilidade S2, maior será o risco para a sustentabilidade orçamental e,

portanto, o ajustamento orçamental necessário. Caso o S2 seja superior a 6,

o risco indicado é elevado; caso seja inferior a 2, o risco é baixo.

Historicamente, há vários exemplos de períodos em que se verificou uma

melhoria duradoura da situação orçamental (saldo primário) de até 2

pontos percentuais do PIB. No entanto,

registaram-se muito poucos períodos de melhorias duradouras de 6 pontos

percentuais ou mais. Nos casos em que os custos elevados do envelhecimento

demográfico contribuem para um défice de sustentabilidade significativo, as

reformas estruturais destinadas a inverter as tendências de despesas de

longo prazo relacionadas com o

envelhecimento da população tornam-se partes indispensáveis do ajustamento

das políticas.

Os resultados relativos ao indicador de sustentabilidade S2 ou ao défice de

sustentabilidade podem ser repartidos em duas partes:

A situação orçamental inicial (nível da dívida e saldo primário estrutural

inicial): alguns países da UE apresentam atualmente um défice

demasiado elevado face ao nível da sua dívida e ao seu potencial de

crescimento a longo prazo, o que significaria um nível de dívida

explosivo, mesmo excluindo da

equação o impacto do envelhecimento demográfico;

O «custo do envelhecimento demográfico», ou seja, a variação

atualizada das despesas de longo prazo relacionadas com o

envelhecimento da população. Neste aspeto, os países da UE também

divergem consideravelmente: alguns

enfrentam aumentos das despesas muito maiores do que outros, devido

sobretudo à demografia e às características dos respetivos

regimes de pensões, mas também a outras categorias de despesas, tais

como a saúde e os cuidados de longa duração.

Figura 2 – Indicador S0 distribuído pelos seus dois subíndices: o índice orçamental e o

índice de competitividade financeira

Fonte: Serviços da Comissão.

Nota: com base nas previsões da Comissão do outono de 2017.

AT

BE

BG

CY

CZ

DE

DK

ES

EE

FIFR

UK

HR

HU

IE ITLT

LU

LV

MT

NL

PL PT

RO

SK

SI

SE

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

Índ

ice d

e c

om

p. fi

n. 2

01

7

Índice orçamental 2017

Página 7 |

Figura 3 – Indicador S1 e as suas componentes (pontos percentuais do PIB)

Fonte: Serviços da Comissão.

Nota: com base nas previsões da Comissão do outono de 2017. DR representa as necessidades de contração de

dívida; CoA representa os custos do envelhecimento demográfico, distribuídos entre cuidados de longa duração

(LTC), cuidados de saúde (HC), pensões e outros. IBP representa a situação orçamental inicial.

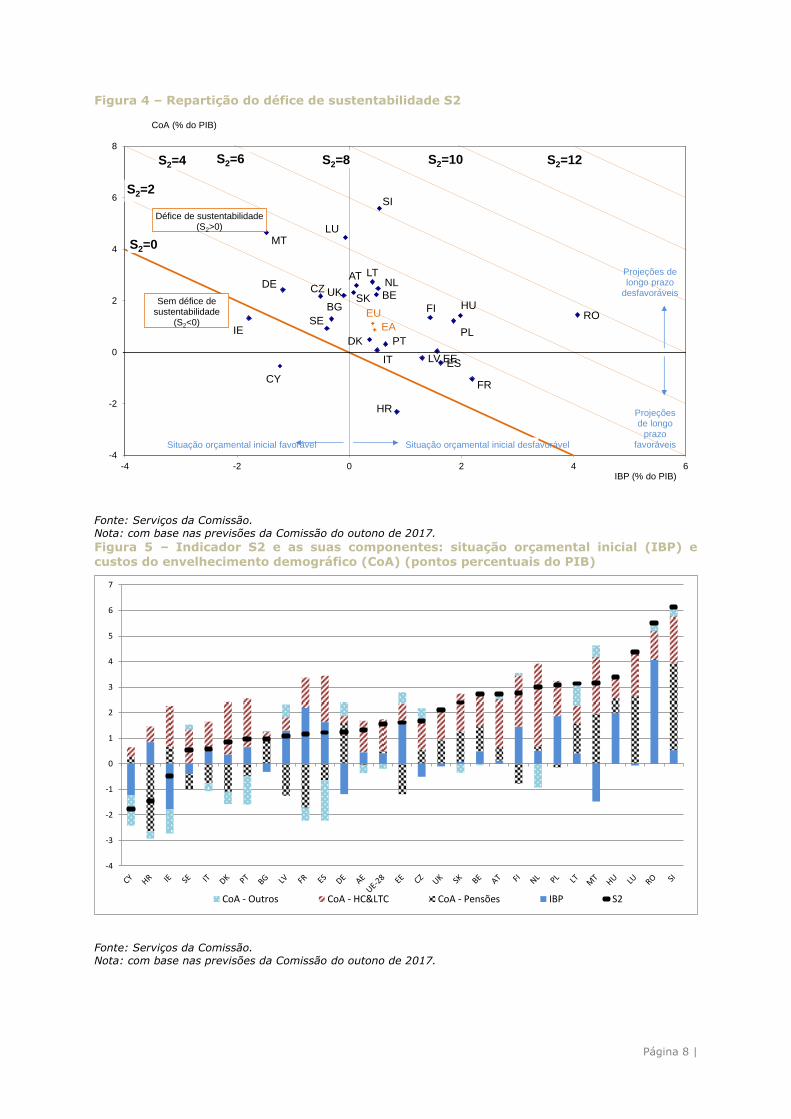

A figura 4 apresenta a situação orçamental inicial (IBP) no eixo

horizontal e a componente de longo prazo (LTC) no eixo vertical (ou custos

do envelhecimento). Um país posicionado à esquerda tem uma IBP

favorável; se estiver abaixo de zero, a

sua situação orçamental contribui para a sustentabilidade orçamental. Um país

posicionado na zona inferior do eixo tem um baixo custo a longo prazo do

envelhecimento demográfico.

Os países situados na zona superior

poderão melhorar a sua situação de sustentabilidade orçamental se

contiverem o aumento previsto das despesas relacionadas com o

envelhecimento demográfico, por exemplo, através de reformas nos

regimes de pensões. Os países à direita poderão melhorar a sua situação de

sustentabilidade orçamental através da

consolidação das suas finanças públicas. Quanto mais próximo um país estiver do

canto superior direito, maior é o seu

défice de sustentabilidade. As linhas diagonais indicam a dimensão do défice

de sustentabilidade. Por exemplo, o défice de sustentabilidade da UE no seu

conjunto situa-se em 1,5 pontos percentuais do PIB.

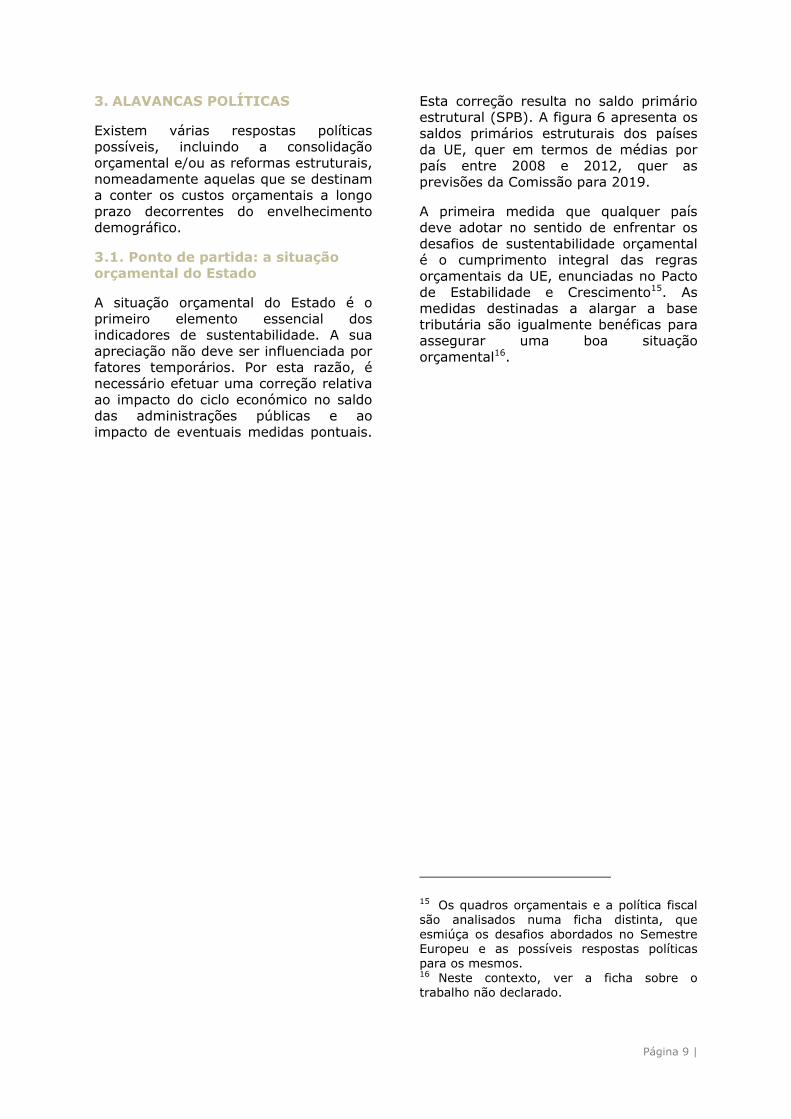

A figura 5 apresenta de forma mais pormenorizada as componentes dos

custos do envelhecimento demográfico. Para a UE no seu conjunto, as despesas

com saúde e cuidados de longa duração são responsáveis por uma grande fatia

das despesas, enquanto a parte

respeitante às despesas com pensões não parece representar um encargo

relevante. Existem, contudo, variações consideráveis entre os países. Nalguns

países, a resposta ao desafio da sustentabilidade orçamental é

principalmente afetada pela evolução das despesas com pensões, ao passo que

noutros, é sobretudo afetada pela

evolução das despesas com saúde e cuidados de longa duração.

-6

-4

-2

0

2

4

6

8

DR CoA - Outros CoA - LTC CoA - HC CoA - Pensões IBP S1

Página 8 |

Figura 4 – Repartição do défice de sustentabilidade S2

Fonte: Serviços da Comissão.

Nota: com base nas previsões da Comissão do outono de 2017.

Figura 5 – Indicador S2 e as suas componentes: situação orçamental inicial (IBP) e

custos do envelhecimento demográfico (CoA) (pontos percentuais do PIB)

Fonte: Serviços da Comissão.

Nota: com base nas previsões da Comissão do outono de 2017.

BEBG

CZ

DK

DE

EE

IE

ES

FR

HR

IT

CY

LV

LT

LU

HU

MT

NLAT

PLPT

RO

SI

SKFI

SE

UK

EU

EA

-4

-2

0

2

4

6

8

-4 -2 0 2 4 6

Projeções de longo

prazo favoráveisSituação orçamental inicial favorável Situação orçamental inicial desfavorável

Sem défice de sustentabilidade

(S2<0)

Défice de sustentabilidade(S2>0)

CoA (% do PIB)

IBP (% do PIB)

Projeções de longo prazo

desfavoráveis

S2=0

S2=12S2=10S2=8S2=6S2=4

S2=2

-4

-3

-2

-1

0

1

2

3

4

5

6

7

CoA - Outros CoA - HC<C CoA - Pensões IBP S2

Página 9 |

3. ALAVANCAS POLÍTICAS

Existem várias respostas políticas

possíveis, incluindo a consolidação orçamental e/ou as reformas estruturais,

nomeadamente aquelas que se destinam a conter os custos orçamentais a longo

prazo decorrentes do envelhecimento demográfico.

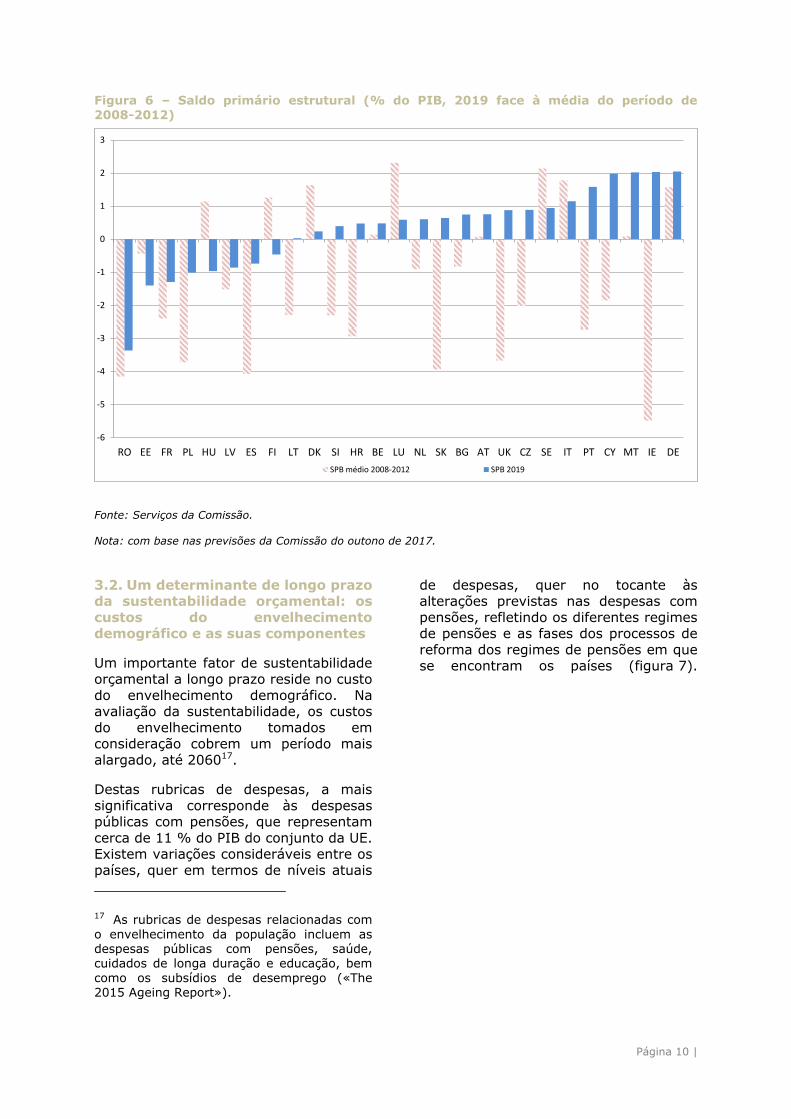

3.1. Ponto de partida: a situação orçamental do Estado

A situação orçamental do Estado é o

primeiro elemento essencial dos indicadores de sustentabilidade. A sua

apreciação não deve ser influenciada por

fatores temporários. Por esta razão, é necessário efetuar uma correção relativa

ao impacto do ciclo económico no saldo das administrações públicas e ao

impacto de eventuais medidas pontuais.

Esta correção resulta no saldo primário estrutural (SPB). A figura 6 apresenta os

saldos primários estruturais dos países

da UE, quer em termos de médias por país entre 2008 e 2012, quer as

previsões da Comissão para 2019.

A primeira medida que qualquer país deve adotar no sentido de enfrentar os

desafios de sustentabilidade orçamental é o cumprimento integral das regras

orçamentais da UE, enunciadas no Pacto

de Estabilidade e Crescimento15. As medidas destinadas a alargar a base

tributária são igualmente benéficas para assegurar uma boa situação

orçamental16.

15 Os quadros orçamentais e a política fiscal são analisados numa ficha distinta, que

esmiúça os desafios abordados no Semestre Europeu e as possíveis respostas políticas para os mesmos. 16 Neste contexto, ver a ficha sobre o trabalho não declarado.

Página 10 |

Figura 6 – Saldo primário estrutural (% do PIB, 2019 face à média do período de 2008-2012)

Fonte: Serviços da Comissão.

Nota: com base nas previsões da Comissão do outono de 2017.

3.2. Um determinante de longo prazo da sustentabilidade orçamental: os

custos do envelhecimento demográfico e as suas componentes

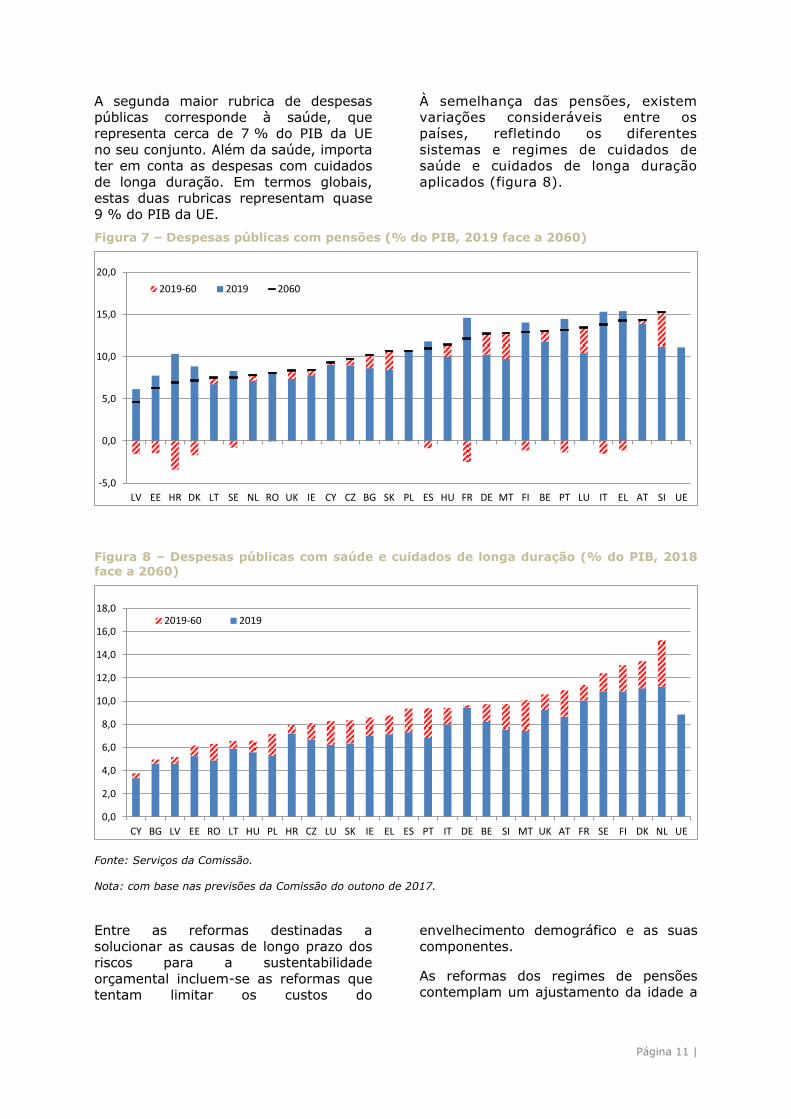

Um importante fator de sustentabilidade orçamental a longo prazo reside no custo

do envelhecimento demográfico. Na avaliação da sustentabilidade, os custos

do envelhecimento tomados em consideração cobrem um período mais

alargado, até 206017.

Destas rubricas de despesas, a mais

significativa corresponde às despesas públicas com pensões, que representam

cerca de 11 % do PIB do conjunto da UE. Existem variações consideráveis entre os

países, quer em termos de níveis atuais

17 As rubricas de despesas relacionadas com

o envelhecimento da população incluem as despesas públicas com pensões, saúde, cuidados de longa duração e educação, bem

como os subsídios de desemprego («The 2015 Ageing Report»).

de despesas, quer no tocante às alterações previstas nas despesas com

pensões, refletindo os diferentes regimes de pensões e as fases dos processos de

reforma dos regimes de pensões em que se encontram os países (figura 7).

-6

-5

-4

-3

-2

-1

0

1

2

3

RO EE FR PL HU LV ES FI LT DK SI HR BE LU NL SK BG AT UK CZ SE IT PT CY MT IE DE

SPB médio 2008-2012 SPB 2019

Página 11 |

A segunda maior rubrica de despesas públicas corresponde à saúde, que

representa cerca de 7 % do PIB da UE

no seu conjunto. Além da saúde, importa ter em conta as despesas com cuidados

de longa duração. Em termos globais, estas duas rubricas representam quase

9 % do PIB da UE.

À semelhança das pensões, existem variações consideráveis entre os

países, refletindo os diferentes

sistemas e regimes de cuidados de saúde e cuidados de longa duração

aplicados (figura 8).

Figura 7 – Despesas públicas com pensões (% do PIB, 2019 face a 2060)

Figura 8 – Despesas públicas com saúde e cuidados de longa duração (% do PIB, 2018 face a 2060)

Fonte: Serviços da Comissão.

Nota: com base nas previsões da Comissão do outono de 2017.

Entre as reformas destinadas a

solucionar as causas de longo prazo dos riscos para a sustentabilidade

orçamental incluem-se as reformas que tentam limitar os custos do

envelhecimento demográfico e as suas

componentes.

As reformas dos regimes de pensões contemplam um ajustamento da idade a

-5,0

0,0

5,0

10,0

15,0

20,0

LV EE HR DK LT SE NL RO UK IE CY CZ BG SK PL ES HU FR DE MT FI BE PT LU IT EL AT SI UE

2019-60 2019 2060

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

CY BG LV EE RO LT HU PL HR CZ LU SK IE EL ES PT IT DE BE SI MT UK AT FR SE FI DK NL UE

2019-60 2019

Página 12 |

partir da qual é possível beneficiar de uma pensão e um ajustamento do valor das

pensões18.

A primeira categoria de reformas traduz-se numa redução da taxa de cobertura dos

regimes de pensões. Por norma, incidem numa supressão ou limitação dos regimes de reforma

antecipada e restantes vias de aposentação prematura, através de um aumento das idades

legais de reforma (também levado a cabo pela introdução de ligações automáticas com a

evolução da esperança de vida a médio e longo prazo) ou da harmonização das idades de

reforma entre homens e mulheres.

A segunda categoria de reformas oferece uma alternativa às restrições na cobertura de

um regime de pensões através da diminuição do rácio das prestações de reforma (definido

como a pensão média em percentagem do salário médio da respetiva economia). Se os

rácios das prestações forem muito altos tanto em comparação com o salário de referência

como em comparação com outros países da

UE, poderá deduzir-se que o regime de pensões é demasiado generoso. Como tal, uma

redução dos montantes dos direitos de pensão poderia permitir diminuir consideravelmente,

ou pelo menos estabilizar, as despesas públicas com pensões.

As problemáticas da saúde e dos cuidados de longa duração são mais dependentes das

especificidades de cada país. Por este motivo, a relação custo-eficácia e a governação são

melhoradas, de forma geral, em função de cada caso19.

4. PONTO DE SITUAÇÃO EM MATÉRIA DE POLÍTICAS

Até aqui, os gráficos apresentados nesta ficha

forneceram uma perspetiva transnacional tanto dos desafios como das alavancas políticas.

O envelhecimento demográfico exerce uma pressão no sentido da subida das despesas

públicas, com grandes variações no território da UE. Os países têm vindo a ganhar cada vez

18 A política de pensões é analisada numa

ficha distinta, que esmiúça os desafios abordados no Semestre Europeu e as possíveis respostas políticas aos mesmos. 19 A política de saúde é analisada numa ficha distinta.

mais consciência destes riscos, tendo tomado medidas estratégicas e realizado progressos

tangíveis no que se refere ao aumento previsto

das despesas relacionadas com o envelhecimento demográfico, principalmente

as despesas com pensões. Tal como demonstram dois relatórios subsequentes

sobre o envelhecimento demográfico («Ageing Report» de 2012 e 2015), as despesas totais

relacionadas com o envelhecimento diminuíram de uma projeção para a outra, o

que significa que as reformas nestas áreas são efetivamente frutíferas.

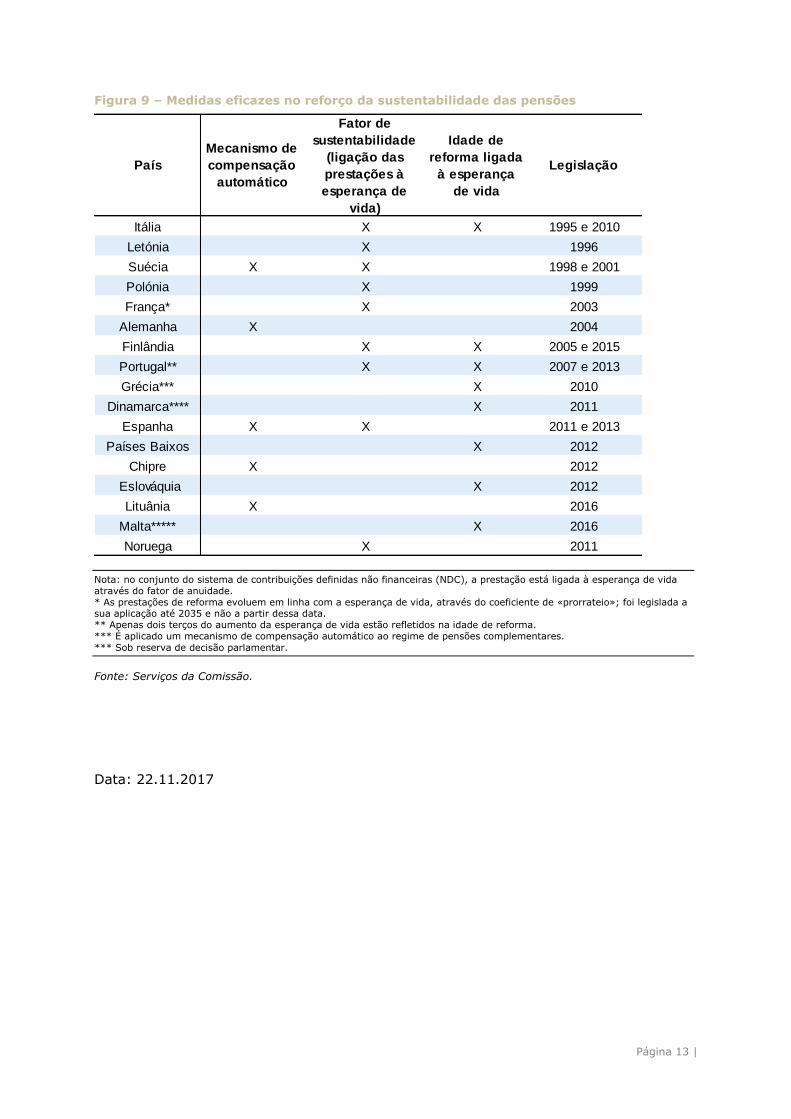

Entre as medidas mais eficazes para fazer face aos custos do envelhecimento demográfico

incluem-se mecanismos que ligam automaticamente a idade da reforma e/ou o

valor das prestações de reforma à esperança de vida, tal como recomendado pela Comissão

em diversas análises anuais do crescimento20.

Atualmente, perto de metade dos países da UE dispõe de um mecanismo desta natureza

(figura 9), sendo que o Eurogrupo apoiou este princípio e acordou em proceder a uma

avaliação comparativa da sustentabilidade das pensões no decurso de 201821.

Esta situação reflete o duplo dividendo obtido com estes mecanismos — as

ligações automáticas reforçam a sustentabilidade dos regimes de pensões e, ao

mesmo tempo, melhoram a sua adequação. Ao acumularem contribuições mais elevadas ao

longo de carreiras contributivas mais longas, as pessoas asseguram pensões mais altas.

20 Ver: Comissão Europeia (2016), Análise

Anual do Crescimento de 2017. 21 Eurogrupo (2017), «Agenda de reformas estruturais – debates temáticos sobre crescimento e emprego: avaliação

comparativa da sustentabilidade das pensões», Declaração n.º 144/17 de 20.3.2017; e Eurogrupo (2016), «Princípios

comuns para o reforço da sustentabilidade das pensões», de 16.6.2016. http://www.consilium.europa.eu/pt/press/pre

ss-releases/2016/06/16/eurogroup-pension-sustainability/

Página 13 |

Figura 9 – Medidas eficazes no reforço da sustentabilidade das pensões

Nota: no conjunto do sistema de contribuições definidas não financeiras (NDC), a prestação está ligada à esperança de vida através do fator de anuidade. * As prestações de reforma evoluem em linha com a esperança de vida, através do coeficiente de «prorrateio»; foi legislada a sua aplicação até 2035 e não a partir dessa data. ** Apenas dois terços do aumento da esperança de vida estão refletidos na idade de reforma. *** É aplicado um mecanismo de compensação automático ao regime de pensões complementares.

*** Sob reserva de decisão parlamentar.

Fonte: Serviços da Comissão.

Data: 22.11.2017

País

Mecanismo de

compensação

automático

Fator de

sustentabilidade

(ligação das

prestações à

esperança de

vida)

Idade de

reforma ligada

à esperança

de vida

Legislação

Itália X X 1995 e 2010

Letónia X 1996

Suécia X X 1998 e 2001

Polónia X 1999

França* X 2003

Alemanha X 2004

Finlândia X X 2005 e 2015

Portugal** X X 2007 e 2013

Grécia*** X 2010

Dinamarca**** X 2011

Espanha X X 2011 e 2013

Países Baixos X 2012

Chipre X 2012

Eslováquia X 2012

Lituânia X 2016

Malta***** X 2016

Noruega X 2011

Página 14 |

5. REFERÊNCIAS

Eyraud, L. e Wu, T., (2015), Playing by the rules: Reforming fiscal governance in

Europe, documento de trabalho do FMI n.º 15/67

Eurogrupo (2017), «Agenda de reformas estruturais – debates temáticos sobre

crescimento e emprego: avaliação comparativa da sustentabilidade das pensões», Declaração n.º 144/17 de 20.3.2017

http://www.consilium.europa.eu/pt/press/press-releases/2017/03/20/eurogroup-statement-structural-reform-agenda/

Eurogrupo (2016), «Princípios comuns para o reforço da sustentabilidade das pensões», Declaração de 16.6.2016

http://www.consilium.europa.eu/pt/press/press-releases/2016/06/16/eurogroup-

pension-sustainability/

Comissão Europeia (2017), «Previsões económicas europeias do outono de 2017»,

Direção-Geral dos Assuntos Económicos e Financeiros, European Economy, Institutional Paper n.º 047/2017

Comissão Europeia (2017), Debt Sustainability Monitor 2016, Direção-Geral dos Assuntos Económicos e Financeiros, European Economy, Institutional Paper

n.º 063/2017 https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-

2016_en

Comissão Europeia (2016), Análise Anual do Crescimento de 2017, Comunicação da Comissão ao Parlamento Europeu, ao Conselho, ao Banco Central Europeu, ao

Comité Económico e Social Europeu, ao Comité das Regiões e ao Banco Europeu de Investimento, Bruxelas, 16.11.2016 (COM(2016) 725)

http://www.eesc.europa.eu/en/our-work/opinions-information-reports/opinions/annual-growth-survey-2017

Comissão Europeia (2016), Fiscal Sustainability Report 2015, Direção-Geral dos Assuntos Económicos e Financeiros, European Economy, Institutional Paper

n.º 018/2016

Comissão Europeia (2015), The 2015 Ageing Report. Economic and budgetary projections for the EU 28 Member States (2013-2060), Direção-Geral dos Assuntos

Económicos e Financeiros, European Economy n.º 3/2015

Comissão Europeia (2014), Identifying fiscal sustainability challenges in the areas of

pension, health care and long-term care policies, Direção-Geral dos Assuntos Económicos e Financeiros, European Economy, Occasional Papers n.º 201/2014

Comissão Europeia (2012), The 2012 Ageing Report. Economic and budgetary projections for the EU 28 Member States (2013-2060), Direção-Geral dos Assuntos

Económicos e Financeiros, European Economy n.º 2/2012

http://ec.europa.eu/economy_finance/publications/european_economy/2012/pdf/ee-2012-2_en.pdf

Fournier, J. M. e Fall, F. (2015), Government debt and fiscal frameworks, anexo 2 – «The government debt limit», documento de trabalho da OCDE,

ECO/CPE/WP1(2015)7/ANN2

Obstfeld, M. (2013), On keeping your powder dry: Fiscal foundations of financial and

price stability, IMES (Instituto de Estudos Financeiros e Económicos), Banco do Japão, documento de reflexão n.º 2013-E-8