Embed Size (px)

Citation preview

Tal como arquivado na Securities and Exchange Commission em 14 de julho de 2003

SECURITIES AND EXCHANGE COMMISSIONWashington, DC 20549

FORMULÁRIO 20-F

RELATÓRIO ANUAL DE ACORDO COM A SEÇÃO 13 OU 15(D) DO SECURITIES EXCHANGE ACT DE 1934

para o exercício findo em 31 de dezembro de 2002Número de Arquivo na SEC: 001-14032

Telecomunicações Brasileiras S.A. - Telebrás(Nome exato do registrante tal como especificado em seu estatuto social)

Brazilian Telecommunications Corporation – Telebrás(Tradução do nome do registrante para o inglês)

República Federativa do Brasil(Jurisdição de constituição ou organização)

SCN Quadra 04, Bloco B, sala 903 – Centro Empresarial Varig70.714.900 - Brasília - DF

(Endereço da sede)

Títulos registrados ou a registrar de acordo com a Seção 12(b) da Lei: Nenhum

Títulos registrados ou a registrar de acordo com a Seção 12(g) da Lei:

Ações preferenciais, sem valor nominal___________________

Títulos em relação aos quais há obrigatoriedade de apresentação de relatórios periódicos de acordo com a Seção 15(d) da Lei: Nenhum.

Indicar o número de ações em circulação de cada uma das classes do capital em ações ou ações ordinárias do emissor no final do último exercício social abrangido por este Relatório Anual:

346,399,225,000 Ações Ordinárias, sem valor nominal 210,029,997,060 Ações Preferenciais, sem valor nominal

Marque com X se o registrante (1) protocolou todos os relatórios exigidos pela Seção 13 ou 15(d) do Securities Exchange Act de 1934 nos últimos 12 meses (ou período mais curto para o qual se tenha exigido que o registrante protocolasse tais relatórios) e se (2) esteve sujeito a tais requisitos dentro dos últimos 90 dias:

Sim ___ Não XMarque com X o item de demonstrações contábeis que o registrante optou por seguir:

Item 17__Item 18 X

1

ÍNDICE

PARTE I 4Item 1. Identidade dos Membros do Conselho de Administração, Diretores e Consultores....4

Item 2. Estatísticas da Oferta e Cronograma Esperado...............................................................4

Item 3. Informação Chave – Dados Financeiros Selecionados....................................................4

Item 4. Informações sobre a Companhia..................................................................................8

Item 5. Revisão Operacional e Financeira e Perspectivas...........................................................9

Item 6. Conselheiros de Administração, Diretores e Empregados...........................................10

Item 7. Principais acionistas e Transações de Partes Relacionadas..........................................14

Item 8. Informação Financeira.....................................................................................................15

Item 9. A Oferta e Listagem..........................................................................................................18

Item 10. Informação Adicional.....................................................................................................20

Item 11. Divulgações Quantitativas e Qualitativas acerca do Risco do Mercado....................35

Item 12. Descrição de Títulos Mobiliários Outros que não as Ações........................................35

PARTE II 36Item 13. Inadimplências, Dividendos Atrasados e Devedores Duvidosos.................................36

Item 14. Modificações Significativas nos Direitos dos Detentores de Títulos e no Uso dos Recursos........................................................................................................................36

Item 15. Controles e Procedimentos.............................................................................................36

Item 16. [Reservado]......................................................................................................................36

PARTE III 36Item 17. Demonstrações Contábeis..............................................................................................36

Item 18. Demonstrações Contábeis..............................................................................................36

Item 19. Anexos..............................................................................................................................36

22

APRESENTAÇÃO DA INFORMAÇÃO

Neste Relatório Anual, os termos “nós”, “Telebrás,” “Companhia,” e “nós” referem-se à Telecomunicações Brasileiras S.A. – Telebrás, uma sociedade por ações de economia mista regida conforme as leis do Brasil.

As referências a (1) “real”, “reais” ou “R$” são relativas à moeda brasileira, real (singular) e reais (plural) e (2) “U.S. dólares”, “dólares”, “ou “US$” são relativas ao dólar dos Estados Unidos.

As referências a “Ações Preferenciais” e “Ações Ordinárias” são relativas às ações preferenciais e ações ordinárias, respectivamente da Telebrás.

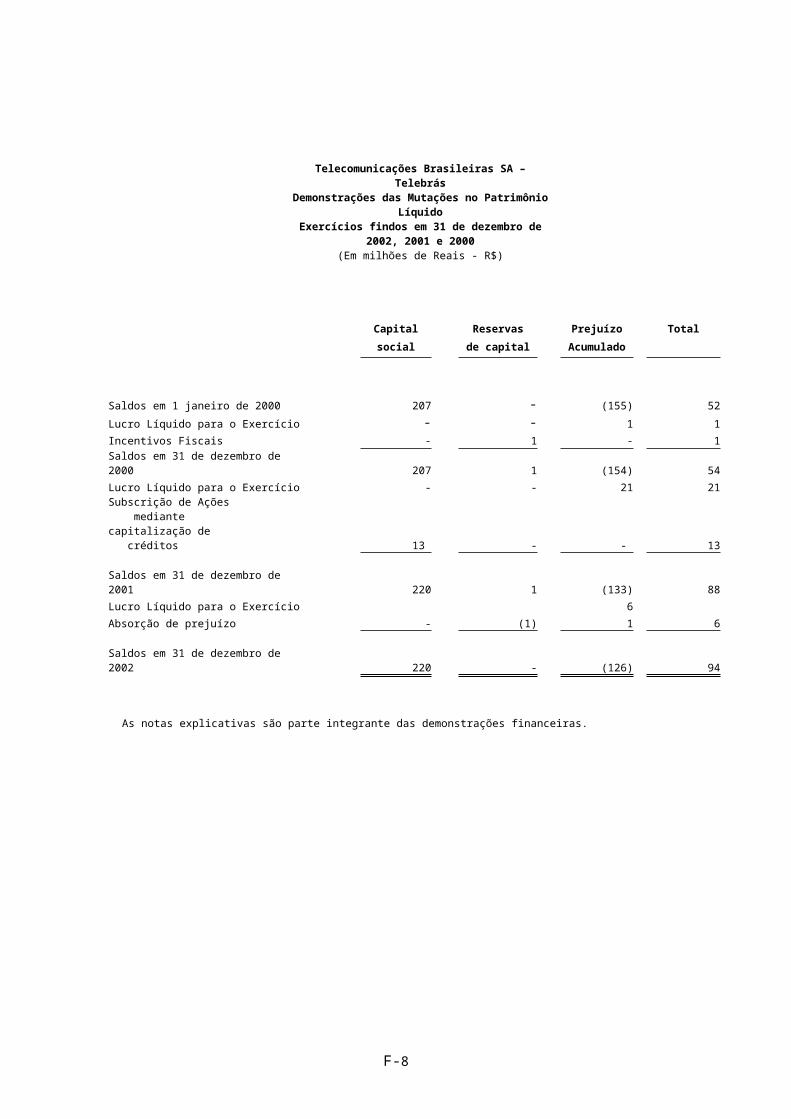

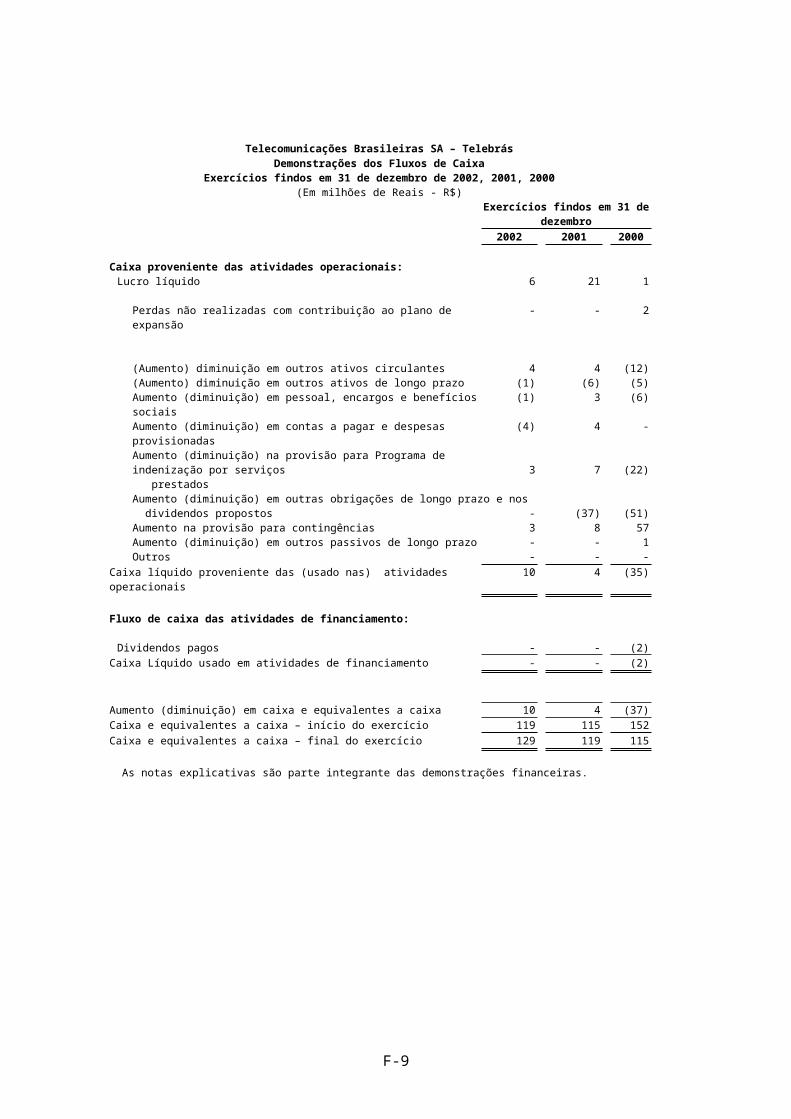

As demonstrações contábeis auditadas da Telebrás para os períodos findos em 31 de dezembro de 2002 e 2001 e para cada um dos três anos no período findo em 2002 incluídas neste Relatório Anual (as “Demonstrações Contábeis ”) foram elaboradas de acordo com os princípios contábeis estabelecidos pela Legislação Societária Brasileira (a “Legislação Societária Brasileira”). A Legislação Societária Brasileira diverge significativamente do U.S. GAAP em alguns aspectos. Veja Nota 23 das Demonstrações Contábeis. Conforme descrito na Nota 23 das Demonstrações Contábeis, estão sendo reapresentados os valores reportados de acordo com o U.S GAAP, relativos ao lucro líquido do período findo em 31 de dezembro de 2000.

33

PARTE I

Item 1. Identidade dos Membros do Conselho de Administração, Diretores e Consultores Não aplicável

Item 2. Estatísticas da Oferta e Cronograma EsperadoNão aplicável

Item 3. Informação Chave – Dados Financeiros Selecionados

A tabela a seguir apresenta informações financeiras da Telebrás (conforme definido no “Item 4. Informações sobre a Companhia”) nos períodos indicados. As informações para os períodos findos em 31 de dezembro de 2002 e 2001 e para os períodos findos em 31 de dezembro de 2002, 2001 e 2000 derivam das Demonstrações Contábeis e as Notas Explicativas, devendo ser lidas em conjunto com as mesmas, estando qualificadas em sua totalidade com referência às Demonstrações Contábeis e as Notas incluídas em outras partes deste Relatório Anual. As Demonstrações Contábeis dos períodos findos em 31 de dezembro de 2002, 2001 e 2000 foram auditadas pela Deloitte Touche & Tohmatsu Brasil e o seu parecer sobre tais demonstrações contábeis é parte integrante deste Relatório Anual.

Nos parágrafos seguintes são discutidos alguns importantes aspectos referentes a apresentação das informações financeiras selecionadas e das Demonstrações Contábeis. Esses aspectos devem ser levados em conta para fins de avaliação das informações financeiras selecionadas e na leitura do “Item 5. Revisão Operacional e Financeira e Perspectivas”.

Legislação Societária Brasileira

As Demonstrações Contábeis incluídas neste Relatório Anual, e os dados financeiros selecionados apresentados abaixo, foram preparados de acordo com a Legislação Societária Brasileira, a qual estabelece a mesma base contábil usada nas Demonstrações Contábeis anual e trimestral publicadas no Brasil. Veja Nota 3 das Demonstrações Contábeis.

44

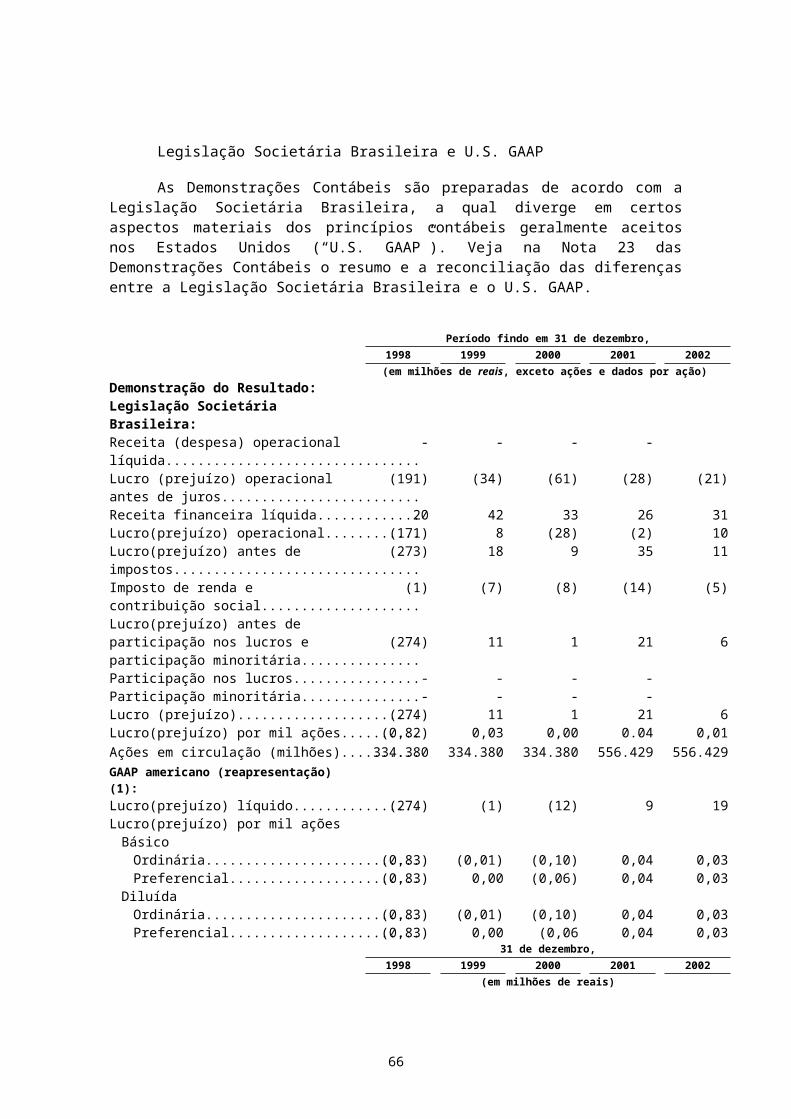

Legislação Societária Brasileira e U.S. GAAP

As Demonstrações Contábeis são preparadas de acordo com a Legislação Societária Brasileira, a qual diverge em certos aspectos materiais dos princípios contábeis geralmente aceitos nos Estados Unidos (“U.S. GAAP”). Veja na Nota 23 das Demonstrações Contábeis o resumo e a reconciliação das diferenças entre a Legislação Societária Brasileira e o U.S. GAAP.

Período findo em 31 de dezembro,1998 1999 2000 2001 2002

(em milhões de reais, exceto ações e dados por ação) Demonstração do Resultado:Legislação Societária Brasileira:Receita (despesa) operacional líquida................................. - - - -Lucro (prejuízo) operacional antes de juros........................(191) (34) (61) (28) (21)Receita financeira líquida....................................................20 42 33 26 31Lucro(prejuízo) operacional................................................(171) 8 (28) (2) 10Lucro(prejuízo) antes de impostos......................................(273) 18 9 35 11Imposto de renda e contribuição social...............................(1) (7) (8) (14) (5)Lucro(prejuízo) antes de participação nos lucros e participação minoritária.........................................(274) 11 1 21 6Participação nos lucros........................................................ - - - -Participação minoritária....................................................... - - - -Lucro (prejuízo)...................................................................(274) 11 1 21 6Lucro(prejuízo) por mil ações.............................................(0,82) 0,03 0,00 0.04 0,01Ações em circulação (milhões)...........................................334.380 334.380 334.380 556.429 556.429GAAP americano (reapresentação) (1):Lucro(prejuízo) líquido.......................................................(274) (1) (12) 9 19Lucro(prejuízo) por mil ações

BásicoOrdinária.......................................................................(0,83) (0,01) (0,10) 0,04 0,03Preferencial...................................................................(0,83) 0,00 (0,06) 0,04 0,03

DiluídaOrdinária.......................................................................(0,83) (0,01) (0,10) 0,04 0,03Preferencial...................................................................(0,83) 0,00 (0,06 0,04 0,03

31 de dezembro, 1998 1999 2000 2001 2002

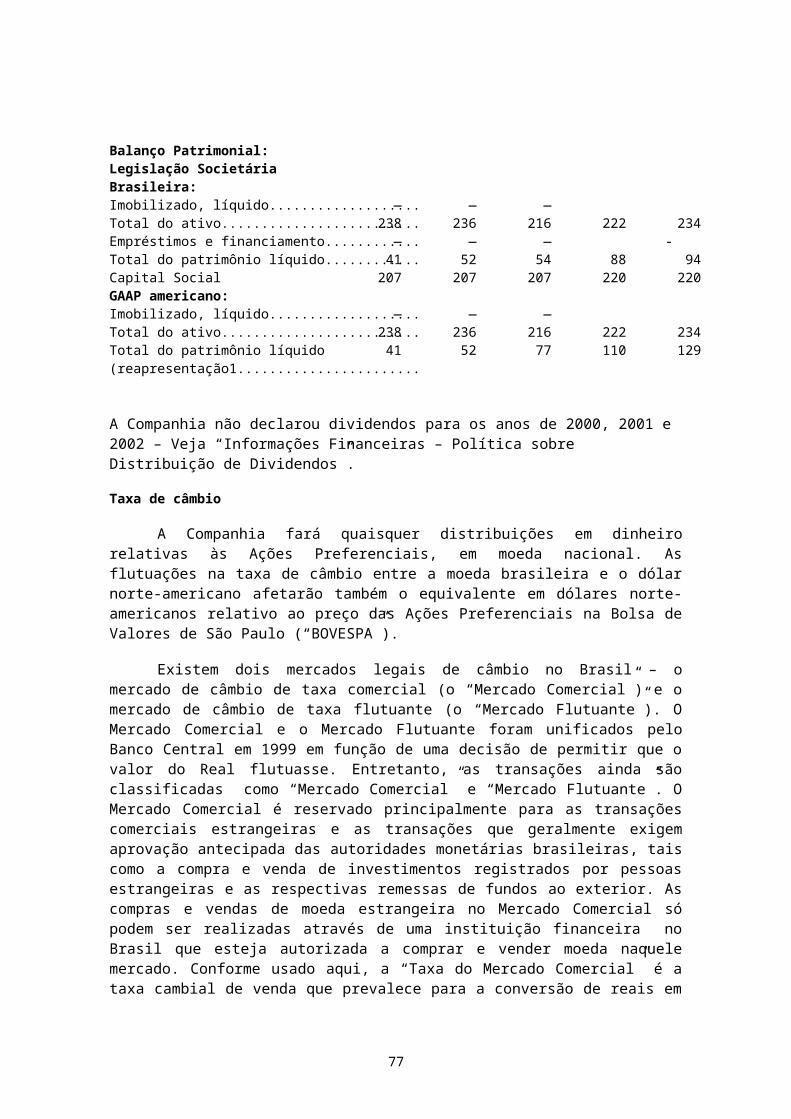

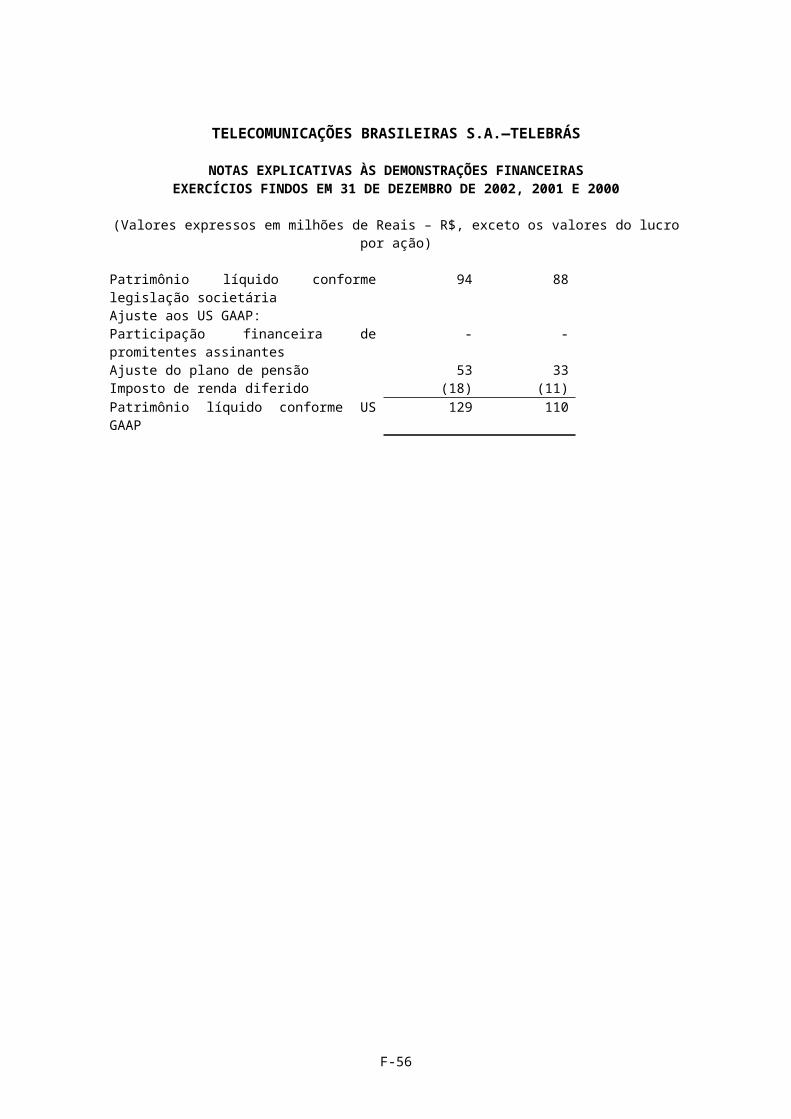

(em milhões de reais)Balanço Patrimonial:Legislação Societária Brasileira:Imobilizado, líquido............................................................— — —Total do ativo.......................................................................238 236 216 222 234Empréstimos e financiamento.............................................— — — -Total do patrimônio líquido.................................................41 52 54 88 94Capital Social 207 207 207 220 220GAAP americano:Imobilizado, líquido............................................................— — —Total do ativo.......................................................................238 236 216 222 234Total do patrimônio líquido (reapresentação1.....................41 52 77 110 129

55

A Companhia não declarou dividendos para os anos de 2000, 2001 e 2002 – Veja “Informações Financeiras – Política sobre Distribuição de Dividendos”.

Taxa de câmbio

A Companhia fará quaisquer distribuições em dinheiro relativas às Ações Preferenciais, em moeda nacional. As flutuações na taxa de câmbio entre a moeda brasileira e o dólar norte-americano afetarão também o equivalente em dólares norte-americanos relativo ao preço das Ações Preferenciais na Bolsa de Valores de São Paulo (“BOVESPA”).

Existem dois mercados legais de câmbio no Brasil – o mercado de câmbio de taxa comercial (o “Mercado Comercial”) e o mercado de câmbio de taxa flutuante (o “Mercado Flutuante”). O Mercado Comercial e o Mercado Flutuante foram unificados pelo Banco Central em 1999 em função de uma decisão de permitir que o valor do Real flutuasse. Entretanto, as transações ainda são classificadas como “Mercado Comercial” e “Mercado Flutuante”. O Mercado Comercial é reservado principalmente para as transações comerciais estrangeiras e as transações que geralmente exigem aprovação antecipada das autoridades monetárias brasileiras, tais como a compra e venda de investimentos registrados por pessoas estrangeiras e as respectivas remessas de fundos ao exterior. As compras e vendas de moeda estrangeira no Mercado Comercial só podem ser realizadas através de uma instituição financeira no Brasil que esteja autorizada a comprar e vender moeda naquele mercado. Conforme usado aqui, a “Taxa do Mercado Comercial” é a taxa cambial de venda que prevalece para a conversão de reais em dólares norte-americanos nas transações efetuadas no Mercado Comercial e a “Taxa do Mercado Flutuante é a taxa cambial de venda que prevalece para a conversão de reais em dólares norte-americanos, relativas às transações efetuadas no Mercado Flutuante, ambas divulgadas pelo Banco Central. Antes da implementação do Plano Real em 1994, a Taxa do Mercado Comercial e a Taxa do Mercado Flutuante diferiam de forma significativa em certos períodos. Desde a introdução do real, as duas taxas não apresentaram diferenças significativas, embora não se possa afirmar que não haverá diferenças relevantes entre as duas taxas no futuro. Tanto a Taxa do Mercado Comercial como a Taxa do Mercado Flutuante são negociadas livremente, mas são fortemente influenciadas pelo Banco Central.

66

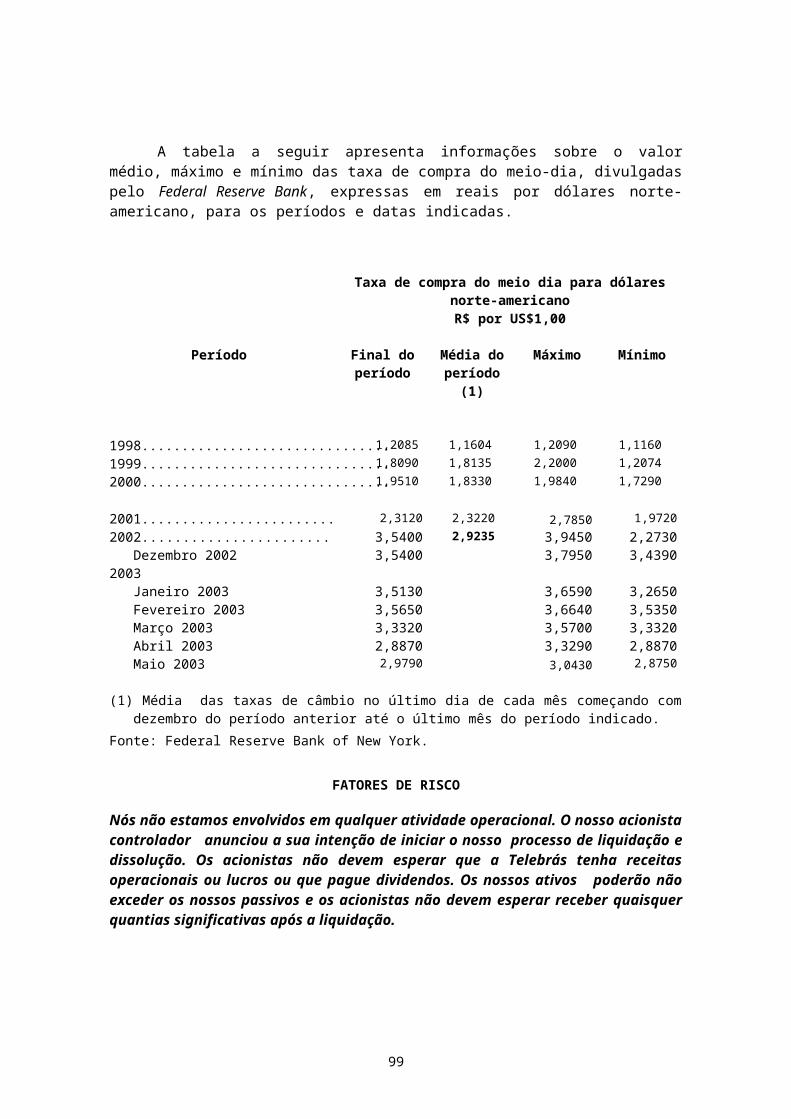

A tabela a seguir apresenta informações sobre o valor médio, máximo e mínimo das taxa de compra do meio-dia, divulgadas pelo Federal Reserve Bank, expressas em reais por dólares norte-americano, para os períodos e datas indicadas.

Taxa de compra do meio dia para dólares norte-americanoR$ por US$1,00

Período Final do período

Média do período (1)

Máximo Mínimo

1998............................................................................1,2085 1,1604 1,2090 1,11601999............................................................................1,8090 1,8135 2,2000 1,20742000............................................................................1,9510 1,8330 1,9840 1,7290

2001............................................................ 2,3120 2,3220 2,7850 1,97202002.......................................................... 3,5400 2,9235 3,9450 2,2730

Dezembro 2002 3,5400 3,7950 3,43902003

Janeiro 2003 3,5130 3,6590 3,2650Fevereiro 2003 3,5650 3,6640 3,5350Março 2003 3,3320 3,5700 3,3320Abril 2003 2,8870 3,3290 2,8870Maio 2003 2,9790 3,0430 2,8750

(1) Média das taxas de câmbio no último dia de cada mês começando com dezembro do período anterior até o último mês do período indicado.

Fonte: Federal Reserve Bank of New York.

FATORES DE RISCO

Nós não estamos envolvidos em qualquer atividade operacional. O nosso acionista controlador anunciou a sua intenção de iniciar o nosso processo de liquidação e dissolução. Os acionistas não devem esperar que a Telebrás tenha receitas operacionais ou lucros ou que pague dividendos. Os nossos ativos poderão não exceder os nossos passivos e os acionistas não devem esperar receber quaisquer quantias significativas após a liquidação.

Cessamos todas as atividades operacionais e dispusemos de quase todos os nossos ativos. O nosso acionista controlador, o governo brasileiro, anunciou a intenção de efetuar a nossa liquidação e dissolução. A nossa liquidação está sendo adiada tendo em vista que a maioria dos nossos empregados estão cedidos à agência brasileira de telecomunicações, a Agência Nacional de Telecomunicações – ANATEL (“ANATEL”), e a lei que autorizou a absorção dessas pessoas pela ANATEL está sendo contestada nos tribunais brasileiros. Esperamos que a nossa liquidação seja aprovada pelos nossos acionistas e completada após resolvida esta questão.

Os acionistas da Telebrás não devem esperar que a mesma venha a ter receitas operacionais ou lucros ou pagar dividendos. Nossa administração preparou um plano de liquidação que foi aprovado pelo nosso Conselho de Administração em 19 de agosto de 1999, o qual é atualizado mensalmente. O processo de liquidação envolve riscos conhecidos e desconhecidos bem como incertezas. Os riscos conhecidos e as incertezas incluem aqueles

77

geralmente relacionados ao processo de liquidação, e à solução final de vários processos judiciais em que a Telebrás é ré. Os nossos ativos poderão não exceder de forma material os nossos passivos à época da liquidação. Desta forma, os acionistas da Telebrás não devem esperar receber quaisquer valores significativos após a liquidação.

Os acionistas preferenciais tem direitos de voto limitados

Das duas classes de ações em circulação da Telebrás, somente as ações ordinárias tem direito de voto pleno. Até que nossa liquidação seja aprovada pelos acionistas detentores de ações ordinárias, as ações preferenciais terão direito de voto somente em algumas circunstâncias. Dessa forma, os acionistas preferenciais estarão geralmente impossibilitados de exercer qualquer influência em qualquer decisão da empresa que necessite do voto do acionista.

Estamos envolvidos em vários processos judiciais os quais podem ter um efeito negativo significativo sobre os nossos negócios se o resultado dos mesmos vier a ser desfavorável para nós.

Somos réus em vários processos judiciais, os quais decorreram da nossa reestruturação conforme descrita abaixo no “Item 4. Informação sobre a Companhia”, bem como durante o curso normal de nosso funcionamento. O resultado desses processos é incerto e, se decidido contra nós, poderá afetar os nossos resultados financeiros e reduzir os valores a serem recebidos pelos nossos acionistas após a nossa liquidação.

Afirmações Prospectivas

Este Relatório Anual contém algumas opiniões e previsões relacionadas às atividades da empresa, as quais são baseadas nas expectativas atuais, estimativas e projeções da administração. Palavras tais como “acredita”, “antecipa”, “planeja”, “pretende”, “espera”, “objetiva”, “estima”, “projeta”, “prevê”, “prediz“, “diretriz”, “poderá”, e expressões similares são usadas para identificar essas afirmações de fatos futuros, mas não são os meios exclusivos de identificar tais afirmações. Essas afirmações não são garantias da realização futura as quais envolvem necessariamente riscos e incertezas, as quais são difíceis de prever. Além disso, certas afirmações tem como base premissas relativas a eventos futuros os quais poderão divergir do resultado esperado. Conseqüentemente, os resultados reais poderão ser significativamente diferentes dos planos, objetivos, expectativas, estimativas e intenções expressas ou subentendidas nas tais afirmações sobre o futuro.

As declarações sobre fatos futuros dão uma idéia apenas do que se espera na data em que os mesmos estão sendo feitos. Dessa forma, a empresa não tem qualquer obrigação em atualizar as declarações em face de novas informações ou acontecimentos futuros.

Item 4. Informações sobre a Companhia

A Telebrás cessou todas as suas atividades operacionais e dispôs de todos os seus ativos operacionais. O acionista controlador da Telebrás anunciou a sua intenção de iniciar o processo de liquidação e dissolução da Companhia A nossa liquidação está sendo adiada tendo em vista que a maioria dos nossos empregados estão cedidos à agência brasileira de telecomunicações, a Agência Nacional de Telecomunicações – ANATEL (“ANATEL”), e a lei que autorizou a absorção dessas pessoas pela ANATEL está sendo contestada nos tribunais brasileiros. Esperamos que a nossa liquidação seja aprovada pelos nossos acionistas e completada após resolvida esta questão.. Os acionistas da Telebrás não devem esperar que a

88

Telebrás obtenha receitas operacionais ou lucros. Os ativos da Telebrás poderão não ultrapassar os seus passivos na época da liquidação, assim como os acionistas da Telebrás não devem esperar receber qualquer quantia significativa após a liquidação.

Até maio de 1998 a Telebrás, através de suas 28 subsidiárias operadoras, era a principal prestadora de serviços públicos de telecomunicações no Brasil (Telebrás, junto com as suas subsidiárias operadoras , o “Sistema Telebrás”). Em maio de 1998, em antecipação à sua privatização, a Telebrás foi cindida, para formar, além da Telebrás, 12 novas empresas controladoras (as “Novas Empresas Controladoras”), através de um procedimento contido na Lei das Sociedades Anônimas, conhecido como cisão. A cisão do Sistema Telebrás em Novas Empresas Controladoras é aqui referida como “Cisão” ou “Cisão da Telebrás”. Às novas empresas controladoras foram alocados praticamente todos os ativos e passivos da Telebrás, incluindo as ações possuídas pela Telebrás nas empresas operadoras do Sistema Telebrás. Em julho de 1998 o governo brasileiro vendeu as ações possuídas nas novas empresas controladoras para compradores do setor privado.

Após a Cisão, a Telebrás permaneceu com ativos limitados para pagamento de certas despensas, principalmente gastos com pessoal e despesas derivadas do processo de privatização e da futura liquidação da Telebrás.

A Telebrás cessou todas as suas atividades operacionais e o governo brasileiro, acionista controlador da Telebrás, anunciou a sua intenção de liquidar e dissolver a Telebrás. De acordo com uma portaria promulgada pelo Ministério das Comunicações, a Diretoria da Telebrás preparou um plano de liquidação o qual foi aprovado pelo Conselho de Administração da Telebrás em 19 de agosto de 1999. Esse plano é atualizado mensalmente. Em 27 de dezembro de 2000, o Conselho de Administração propôs que a convocação da Assembléia Geral Extraordinária para aprovar a liquidação e dissolução da Telebrás seja efetuada após a decisão final do Supremo Tribunal Federal sobre a situação dos empregados da Telebrás transferidos para a ANATEL. O processo está suspenso desde 13 de junho de 2001, quando um dos ministros pediu vista do mesmo. Nenhuma decisão final foi tomada pelo Supremo Tribunal Federal.

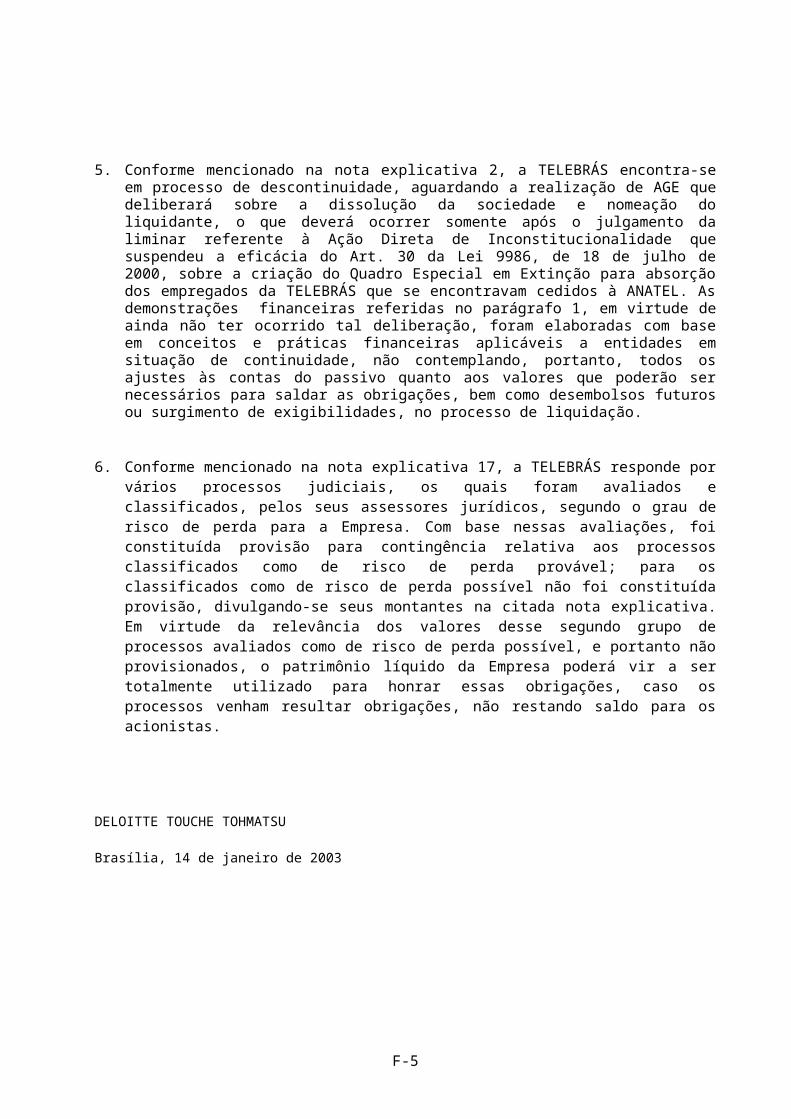

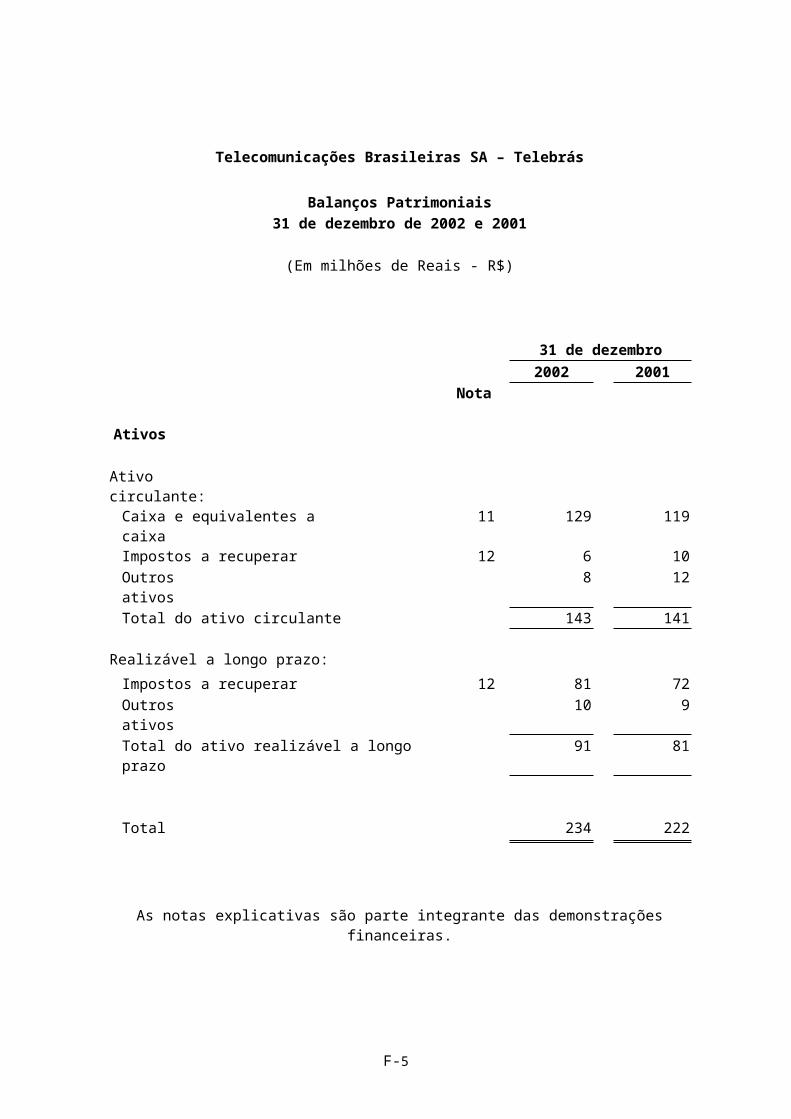

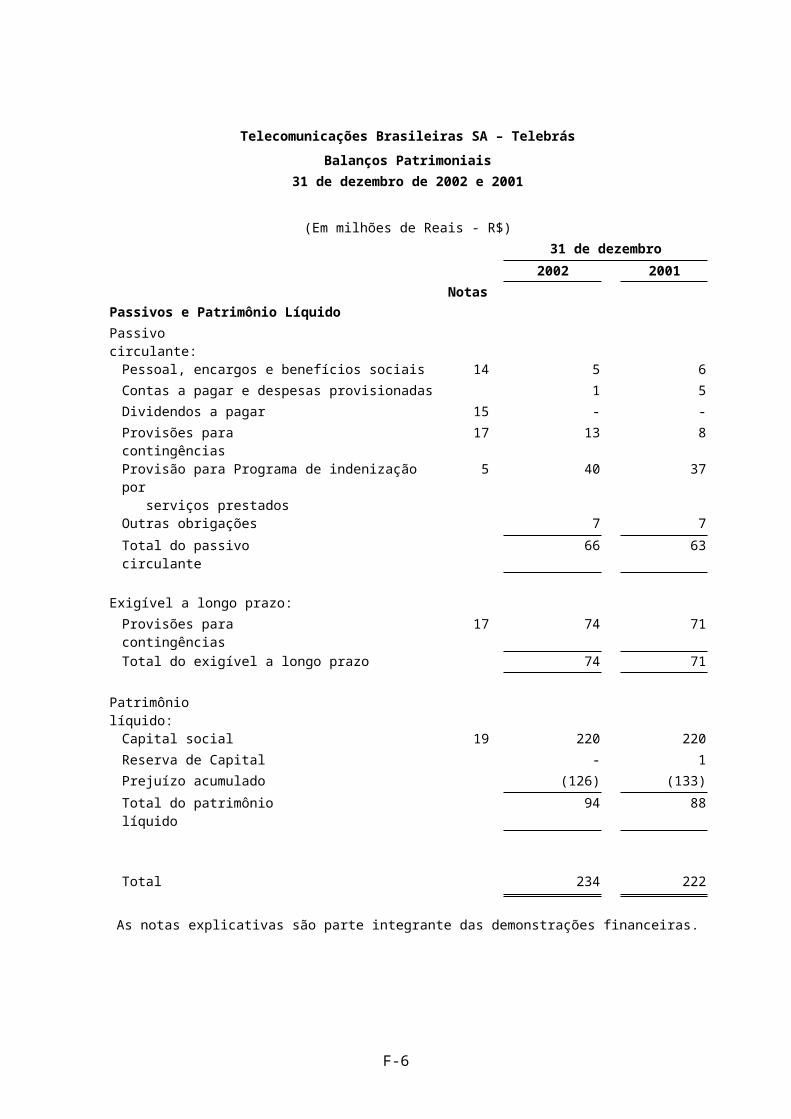

Em 31 de dezembro de 2002 a Telebrás tinha um total de R$234 milhões em ativos, os quais consistiam principalmente de disponibilidades e impostos a recuperar, e um passivo de R$140 milhões, resultando num patrimônio líquido de R$94 milhões.

A razão social da Telebrás é Telecomunicações Brasileiras S.A. – Telebrás. A Telebrás é uma sociedade de economia mista, com responsabilidade limitada e duração ilimitada, estabelecida de acordo com a legislação societária brasileira. A sua sede está localizada no Setor Comercial Norte – Quadra 4, Bloco B, sala 903 - 9º andar, CEP 70.714-900 – Brasília, DF, Brasil, e o seu número de telefone é 55-61 –415-2537.

A Telebrás aluga aproximadamente 826 metros quadrados de área de escritório em Brasília.

Item 5. Revisão Operacional e Financeira e Perspectivas

A Telebrás não tem atividades operacionais e não espera ter atividades operacionais ou receitas operacionais.

A discussão a seguir está baseada nas Demonstrações Contábeis e nas Notas Explicativas contidas neste Relatório Anual, devendo ser lida em conjunto com as mesmas..

99

Resultados das Operações

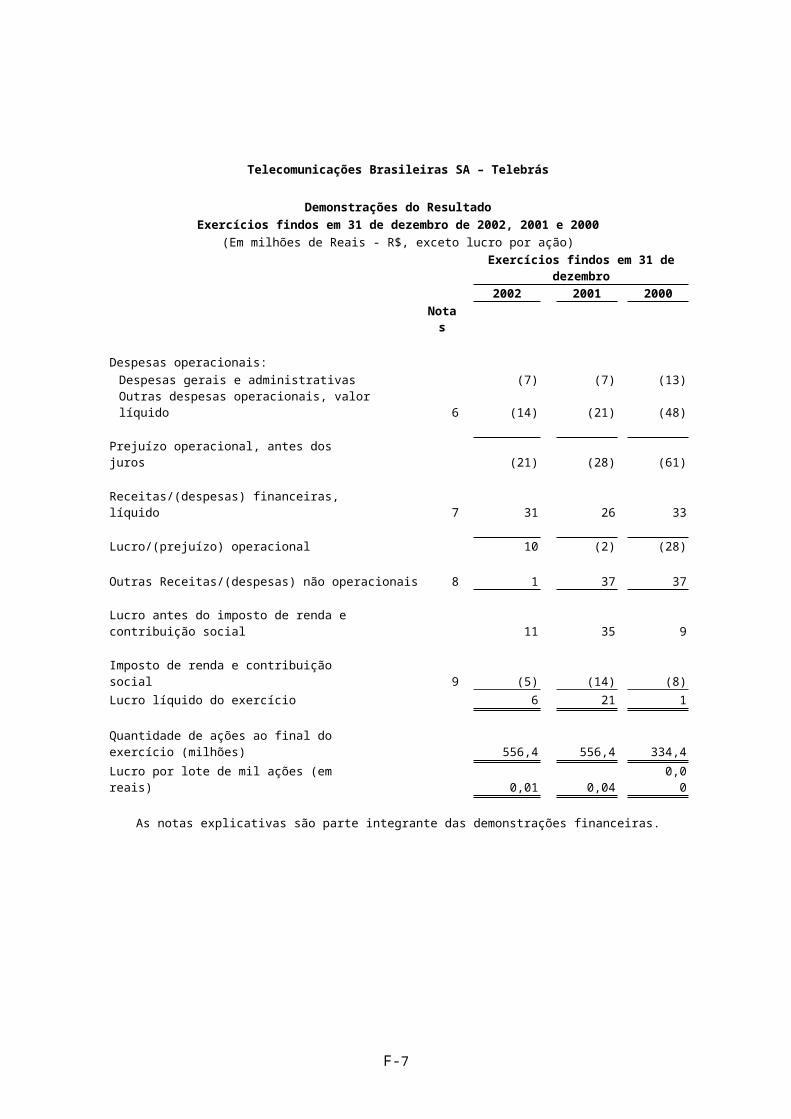

Nós não temos quaisquer atividades operacionais. A cada ano nós temos prejuízo operacional devido principalmente às nossas provisões para contingências, e temos receitas financeiras decorrentes das aplicações financeiras efetuadas pela Telebrás. Em função disto, a Telebrás registrou um lucro líquido de R$6 milhões em 2002, R$21 milhões em 2001 e R$1 milhão em 2000.

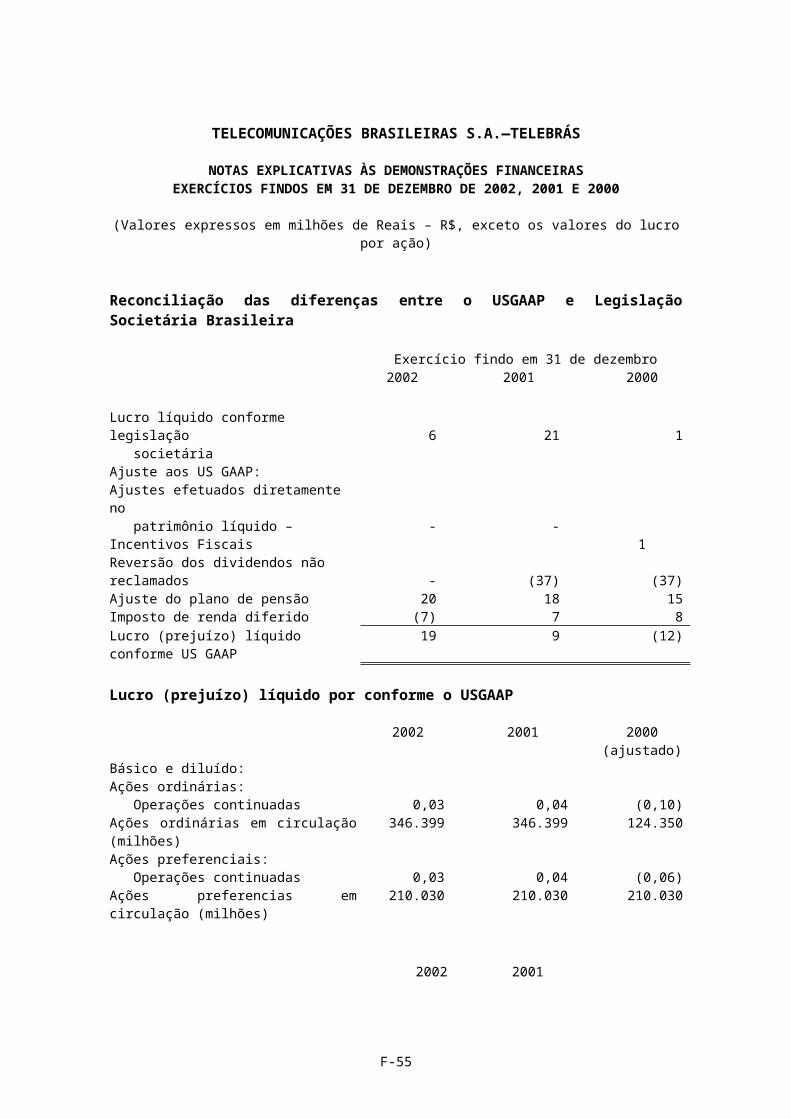

Diferenças entre a Legislação Societária Brasileira e o US GAAP

Pelo U.S GAAP o lucro líquido foi de R$19 milhões e R$9 milhões para os períodos findos em 31 de dezembro de 2002 e 2001 respectivamente, e o prejuízo líquido de R$12 milhões (conforme reapresentado) para o período findo em 31 de dezembro de 2000. Essas diferenças decorrem principalmente do tratamento diferenciado usado para contabilizar os benefícios de aposentadoria e dividendos prescritos. Os detalhes sobre as diferenças reconciliadas (conforme reapresentados) estão demonstrados na Nota 23 das Demonstrações Contábeis.

Liquidez e Recursos de Capital

A Telebrás não tem receitas operacionais. Em 31 de dezembro de 2002, a Telebrás possuía R$129 milhões classificado como caixa e equivalente a caixa. Desse valor e dos ganhos decorrentes, acrescido de qualquer valor que a Telebrás consiga realizar sobre impostos a recuperar, no montante de R$87 milhões em 31 de dezembro de 2002, a Telebrás deverá saldar as suas obrigações e pagar os custos operacionais decorrentes da sua atividade normal daqui para frente. Em 31 de dezembro de 2002 o seu passivo era de R$140 milhões, o qual incluía uma provisão para contingências no valor de R$87 milhões. A Telebrás possuía também certas obrigações contingentes para as quais não foram efetuadas quaisquer provisões. Veja “Item 8. Informação Financeira - Processos Judiciais”).

A Telebrás, juntamente com as novas Companhias Controladoras, respondem solidariamente por quaisquer passivos descobertos que venham a surgir do fundo de pensão dos empregados participantes das empresas do antigo Sistema Telebrás, aposentados até 31.01.2000. A partir de fevereiro de 2000, cada patrocinadora (incluindo a Telebrás) responde pelo plano de pensão de seus respectivos empregados ativos e aposentadorias futuras.

Todas as dívidas de longo prazo da Telebrás foram transferidas para as novas empresas controladoras na época da Cisão.

Item 6. Conselheiros de Administração, Diretores e Empregados

A administração dos negócios da Telebrás cabe ao Conselho de Administração e aos membros da Diretoria.

Conselho de Administração

O Conselho de Administração consiste de no mínimo três e no máximo seis membros, os quais são eleitos pelos acionistas na Assembléia Geral de Acionistas conforme segue:

Um membro pode ser indicado pelos acionistas minoritários ordinários;

Um membro é indicado pelos acionistas preferenciais;

1010

Um membro é indicado pelo Ministro de Estado do Planejamento, Orçamento e Gestão; e

Os outros membros, incluindo o presidente do Conselho, são indicados pelo Ministro de Estado das Comunicações.

Todos os membros do Conselho de Administração devem ser acionistas da Telebrás, e todos são eleitos pelo período de três anos.

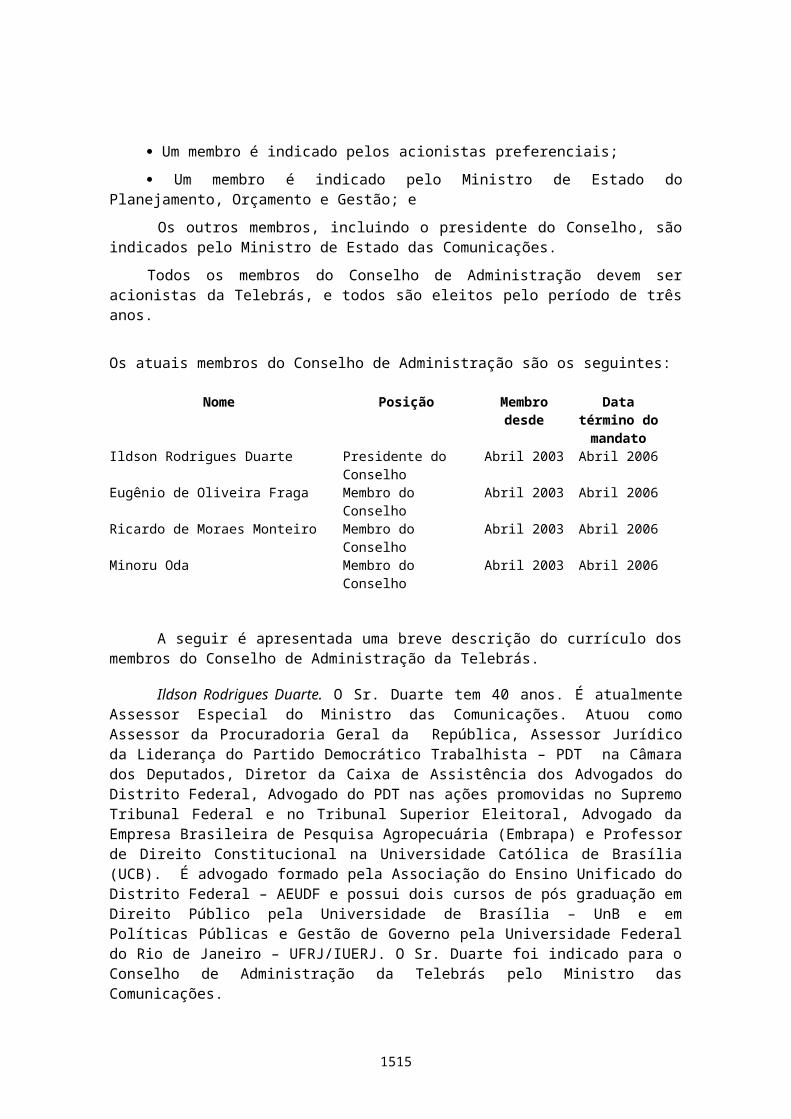

Os atuais membros do Conselho de Administração são os seguintes:

Nome Posição Membro desde

Data término do mandato

Ildson Rodrigues Duarte Presidente do Conselho Abril 2003 Abril 2006Eugênio de Oliveira Fraga Membro do Conselho Abril 2003 Abril 2006Ricardo de Moraes Monteiro Membro do Conselho Abril 2003 Abril 2006Minoru Oda Membro do Conselho Abril 2003 Abril 2006

A seguir é apresentada uma breve descrição do currículo dos membros do Conselho de Administração da Telebrás.

Ildson Rodrigues Duarte. O Sr. Duarte tem 40 anos. É atualmente Assessor Especial do Ministro das Comunicações. Atuou como Assessor da Procuradoria Geral da República, Assessor Jurídico da Liderança do Partido Democrático Trabalhista – PDT na Câmara dos Deputados, Diretor da Caixa de Assistência dos Advogados do Distrito Federal, Advogado do PDT nas ações promovidas no Supremo Tribunal Federal e no Tribunal Superior Eleitoral, Advogado da Empresa Brasileira de Pesquisa Agropecuária (Embrapa) e Professor de Direito Constitucional na Universidade Católica de Brasília (UCB). É advogado formado pela Associação do Ensino Unificado do Distrito Federal – AEUDF e possui dois cursos de pós graduação em Direito Público pela Universidade de Brasília – UnB e em Políticas Públicas e Gestão de Governo pela Universidade Federal do Rio de Janeiro – UFRJ/IUERJ. O Sr. Duarte foi indicado para o Conselho de Administração da Telebrás pelo Ministro das Comunicações.

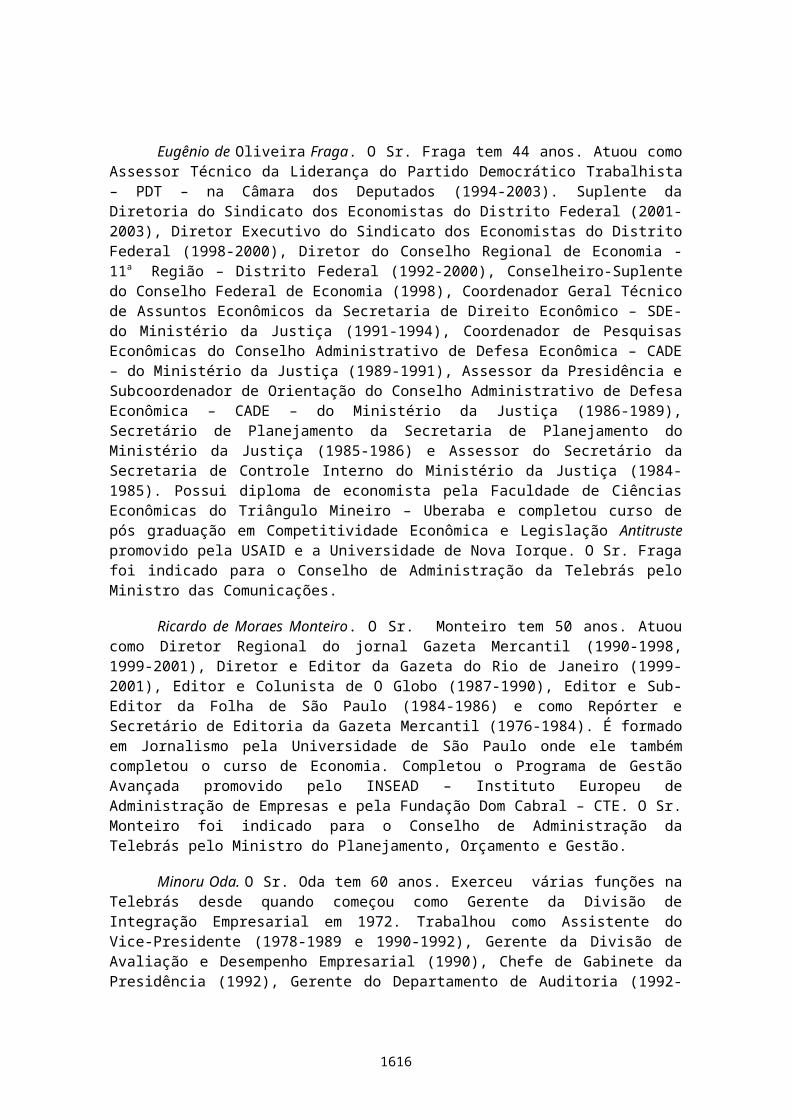

Eugênio de Oliveira Fraga. O Sr. Fraga tem 44 anos. Atuou como Assessor Técnico da Liderança do Partido Democrático Trabalhista – PDT – na Câmara dos Deputados (1994-2003). Suplente da Diretoria do Sindicato dos Economistas do Distrito Federal (2001-2003), Diretor Executivo do Sindicato dos Economistas do Distrito Federal (1998-2000), Diretor do Conselho Regional de Economia - 11a Região – Distrito Federal (1992-2000), Conselheiro-Suplente do Conselho Federal de Economia (1998), Coordenador Geral Técnico de Assuntos Econômicos da Secretaria de Direito Econômico – SDE- do Ministério da Justiça (1991-1994), Coordenador de Pesquisas Econômicas do Conselho Administrativo de Defesa Econômica – CADE – do Ministério da Justiça (1989-1991), Assessor da Presidência e Subcoordenador de Orientação do Conselho Administrativo de Defesa Econômica – CADE – do Ministério da Justiça (1986-1989), Secretário de Planejamento da Secretaria de Planejamento do Ministério da Justiça (1985-1986) e Assessor do Secretário da Secretaria de Controle Interno do Ministério da Justiça (1984-1985). Possui diploma de economista pela Faculdade de Ciências Econômicas do Triângulo Mineiro – Uberaba e completou curso de pós graduação em Competitividade Econômica e Legislação Antitruste promovido pela USAID e a Universidade de Nova Iorque. O Sr. Fraga foi indicado para o Conselho de Administração da Telebrás pelo Ministro das Comunicações.

1111

Ricardo de Moraes Monteiro. O Sr. Monteiro tem 50 anos. Atuou como Diretor Regional do jornal Gazeta Mercantil (1990-1998, 1999-2001), Diretor e Editor da Gazeta do Rio de Janeiro (1999-2001), Editor e Colunista de O Globo (1987-1990), Editor e Sub-Editor da Folha de São Paulo (1984-1986) e como Repórter e Secretário de Editoria da Gazeta Mercantil (1976-1984). É formado em Jornalismo pela Universidade de São Paulo onde ele também completou o curso de Economia. Completou o Programa de Gestão Avançada promovido pelo INSEAD – Instituto Europeu de Administração de Empresas e pela Fundação Dom Cabral – CTE. O Sr. Monteiro foi indicado para o Conselho de Administração da Telebrás pelo Ministro do Planejamento, Orçamento e Gestão.

Minoru Oda. O Sr. Oda tem 60 anos. Exerceu várias funções na Telebrás desde quando começou como Gerente da Divisão de Integração Empresarial em 1972. Trabalhou como Assistente do Vice-Presidente (1978-1989 e 1990-1992), Gerente da Divisão de Avaliação e Desempenho Empresarial (1990), Chefe de Gabinete da Presidência (1992), Gerente do Departamento de Auditoria (1992-1998), membro do Conselho Fiscal (1974-1998), Vice-Presidente (1998), Diretor Superintendente e de Relações com Investidores (1998-2000). Atualmente exerce a função de Presidente e Diretor de Relações com Investidores. É graduado em Ciências Contábeis e Atuariais pela Fundação Álvares Penteado, de São Paulo. O Sr. Oda foi indicado para o Conselho de Administração da Telebrás pelos acionistas minoritários ordinários.

Diretoria Executiva

A Diretoria Executiva da Telebrás consiste de um Presidente o qual é também Diretor de Relações com Investidores e membro do Conselho de Administração, e de uma Diretora Superintendente . Todos os Diretores Executivos são eleitos pelo Conselho de Administração por um período de 3 anos . São eles os seguintes:

Nome Posição Membro desde Data término de mandato

Minoru Oda Presidente e Diretor de Relações com Investidores

Junho de 2000 Abril 2006*

Vera Lúcia Garcia Caulit Diretora Superintendente Junho de 2000 Abril 2006*

*Mandato prorrogado até a investidura de novos diretores.

A seguir é apresentada uma breve descrição do currículo do membro da Diretoria da Telebrás não fornecido acima.

Vera Lúcia Garcia Caulit. A Sra. Caulit tem 55 anos. Exerceu várias funções na Telebrás desde quando começou como Gerente de Relações Sindicais em 1986. A partir daí trabalhou como Gerente da Divisão de Planejamento e Gestão de Recursos Humanos do Sistema Telebrás (1994-1998) e Gerente do Departamento de Recursos Humanos (1998-Junho/2000). Foi eleita em junho de 2000 para exercer a função de Diretora Superintendente. É graduada em Administração pela Universidade Federal de Minas Gerais. É pós graduada em Recursos Humanos pela Fundação Getúlio Vargas e em Marketing pela Associação do Ensino Unificado do Distrito Federal – AEUDF.

Remuneração

1212

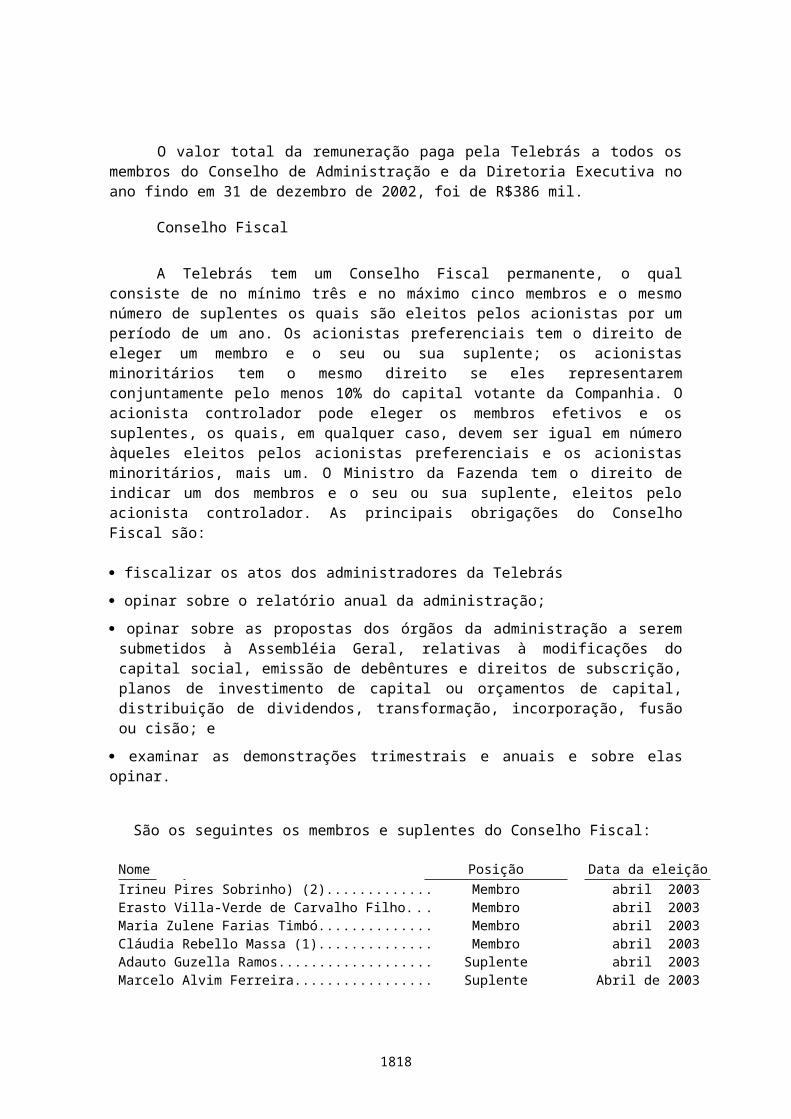

O valor total da remuneração paga pela Telebrás a todos os membros do Conselho de Administração e da Diretoria Executiva no ano findo em 31 de dezembro de 2002, foi de R$386 mil.

Conselho Fiscal

A Telebrás tem um Conselho Fiscal permanente, o qual consiste de no mínimo três e no máximo cinco membros e o mesmo número de suplentes os quais são eleitos pelos acionistas por um período de um ano. Os acionistas preferenciais tem o direito de eleger um membro e o seu ou sua suplente; os acionistas minoritários tem o mesmo direito se eles representarem conjuntamente pelo menos 10% do capital votante da Companhia. O acionista controlador pode eleger os membros efetivos e os suplentes, os quais, em qualquer caso, devem ser igual em número àqueles eleitos pelos acionistas preferenciais e os acionistas minoritários, mais um. O Ministro da Fazenda tem o direito de indicar um dos membros e o seu ou sua suplente, eleitos pelo acionista controlador. As principais obrigações do Conselho Fiscal são:

fiscalizar os atos dos administradores da Telebrás

opinar sobre o relatório anual da administração;

opinar sobre as propostas dos órgãos da administração a serem submetidos à Assembléia Geral, relativas à modificações do capital social, emissão de debêntures e direitos de subscrição, planos de investimento de capital ou orçamentos de capital, distribuição de dividendos, transformação, incorporação, fusão ou cisão; e

examinar as demonstrações trimestrais e anuais e sobre elas opinar.

São os seguintes os membros e suplentes do Conselho Fiscal:

Nome Posição Data da eleiçãoIrineu Pires Sobrinho) (2)..................................................... Membro abril 2003Erasto Villa-Verde de Carvalho Filho.................................. Membro abril 2003Maria Zulene Farias Timbó.................................................. Membro abril 2003Cláudia Rebello Massa (1)................................................... Membro abril 2003Adauto Guzella Ramos......................................................... Suplente abril 2003Marcelo Alvim Ferreira........................................................ Suplente Abril de 2003Francisco do Nascimento Dantas......................................... Suplente Abril de 2003Fábio José Pereira (1)........................................................... Suplente abril 2003

(1) Indicado pelo Ministro da Fazenda

(2) Indicado pelos minoritários

1313

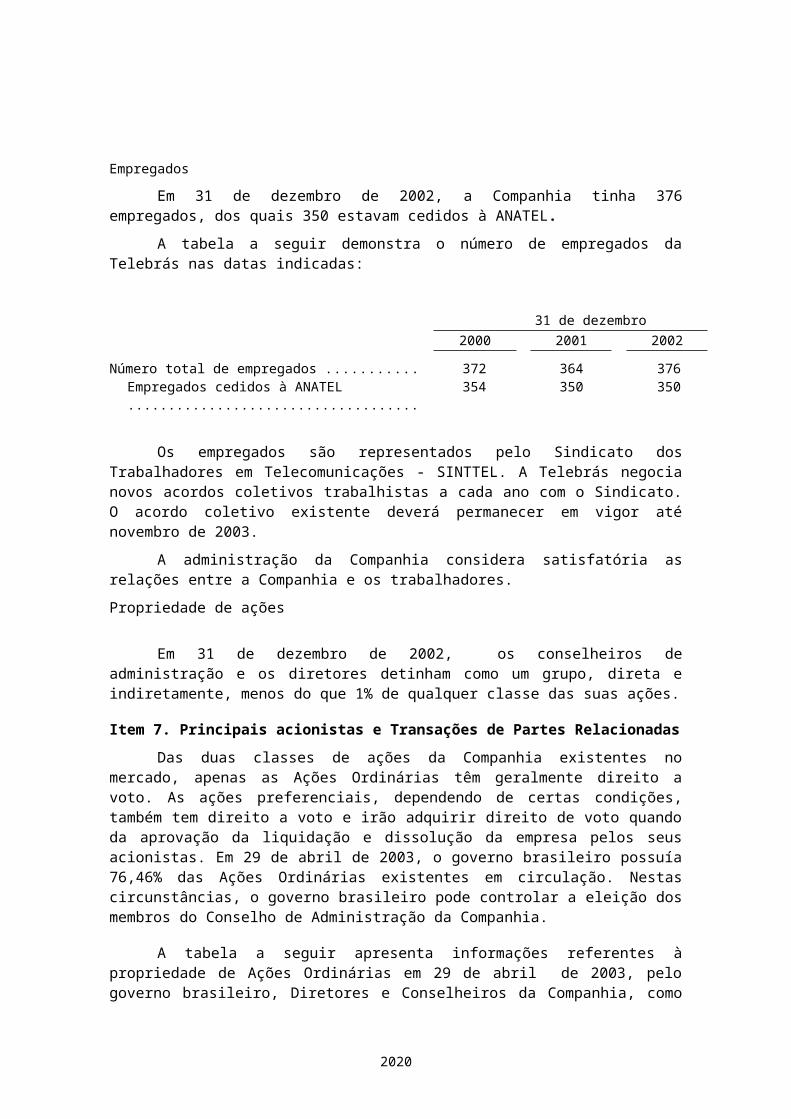

Empregados

Em 31 de dezembro de 2002, a Companhia tinha 376 empregados, dos quais 350 estavam cedidos à ANATEL.

A tabela a seguir demonstra o número de empregados da Telebrás nas datas indicadas:

31 de dezembro2000 2001 2002

Número total de empregados ............................................. 372 364 376Empregados cedidos à ANATEL.......................................................................................

354 350 350

Os empregados são representados pelo Sindicato dos Trabalhadores em Telecomunicações - SINTTEL. A Telebrás negocia novos acordos coletivos trabalhistas a cada ano com o Sindicato. O acordo coletivo existente deverá permanecer em vigor até novembro de 2003.

A administração da Companhia considera satisfatória as relações entre a Companhia e os trabalhadores.

Propriedade de ações

Em 31 de dezembro de 2002, os conselheiros de administração e os diretores detinham como um grupo, direta e indiretamente, menos do que 1% de qualquer classe das suas ações.

Item 7. Principais acionistas e Transações de Partes Relacionadas

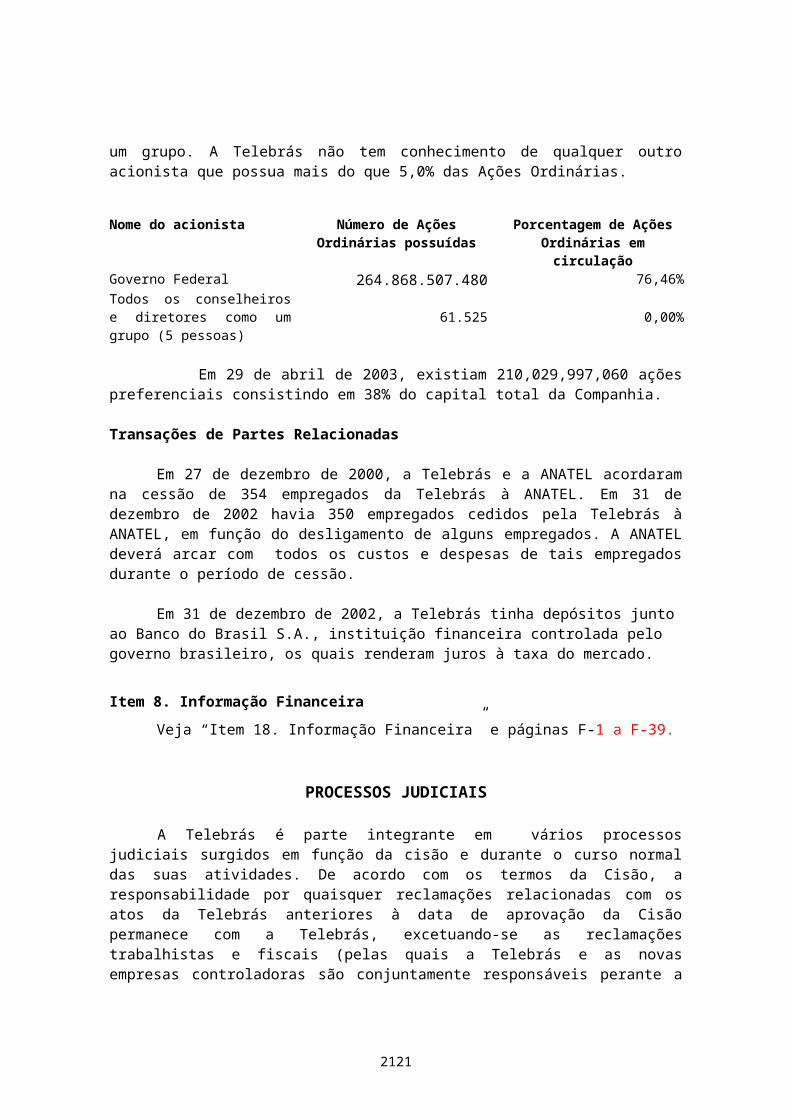

Das duas classes de ações da Companhia existentes no mercado, apenas as Ações Ordinárias têm geralmente direito a voto. As ações preferenciais, dependendo de certas condições, também tem direito a voto e irão adquirir direito de voto quando da aprovação da liquidação e dissolução da empresa pelos seus acionistas. Em 29 de abril de 2003, o governo brasileiro possuía 76,46% das Ações Ordinárias existentes em circulação. Nestas circunstâncias, o governo brasileiro pode controlar a eleição dos membros do Conselho de Administração da Companhia.

A tabela a seguir apresenta informações referentes à propriedade de Ações Ordinárias em 29 de abril de 2003, pelo governo brasileiro, Diretores e Conselheiros da Companhia, como um grupo. A Telebrás não tem conhecimento de qualquer outro acionista que possua mais do que 5,0% das Ações Ordinárias.

Nome do acionista Número de Ações Ordinárias possuídas

Porcentagem de Ações Ordinárias em circulação

Governo Federal 264.868.507.480 76,46%Todos os conselheiros e diretores como um grupo (5 pessoas) 61.525 0,00%

Em 29 de abril de 2003, existiam 210,029,997,060 ações preferenciais consistindo em 38% do capital total da Companhia.

1414

Transações de Partes Relacionadas

Em 27 de dezembro de 2000, a Telebrás e a ANATEL acordaram na cessão de 354 empregados da Telebrás à ANATEL. Em 31 de dezembro de 2002 havia 350 empregados cedidos pela Telebrás à ANATEL, em função do desligamento de alguns empregados. A ANATEL deverá arcar com todos os custos e despesas de tais empregados durante o período de cessão.

Em 31 de dezembro de 2002, a Telebrás tinha depósitos junto ao Banco do Brasil S.A., instituição financeira controlada pelo governo brasileiro, os quais renderam juros à taxa do mercado.

Item 8. Informação Financeira

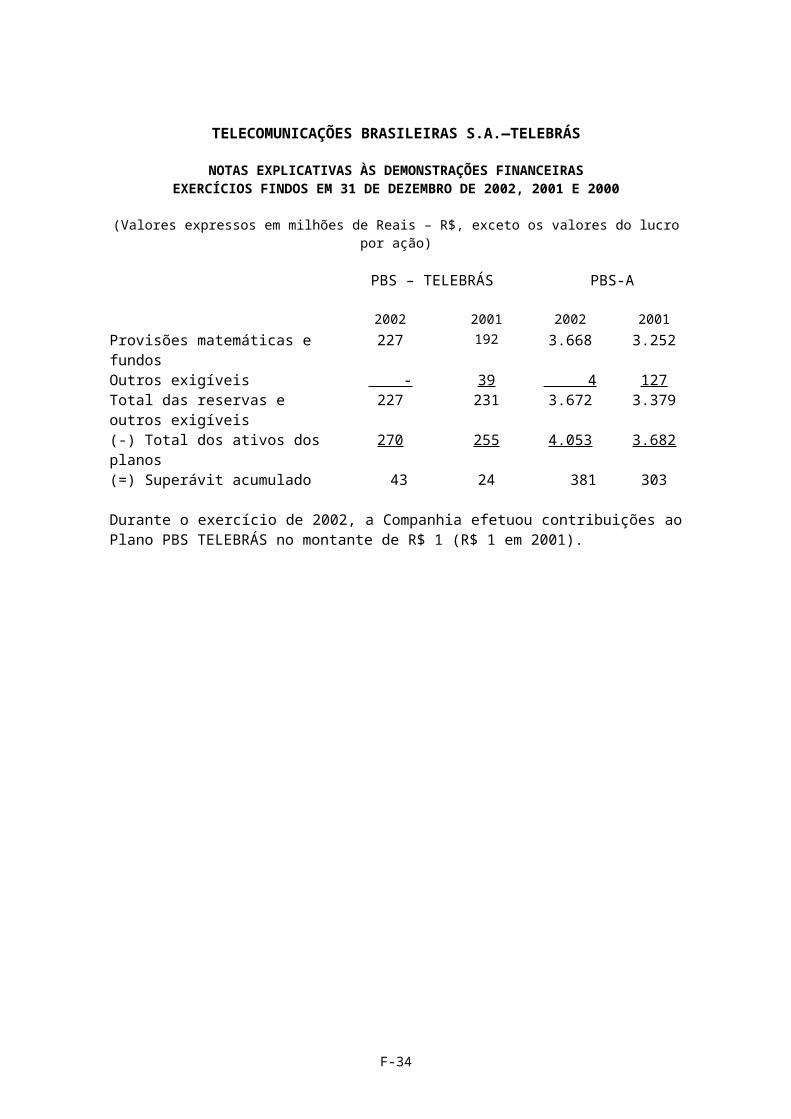

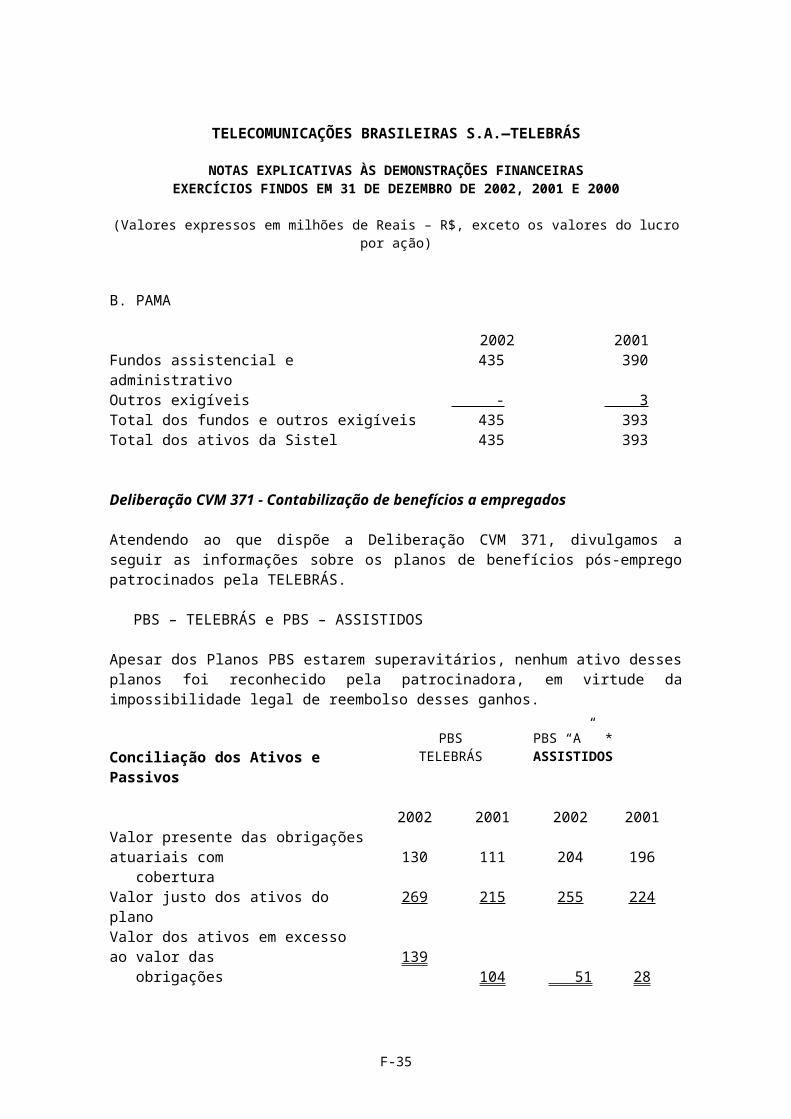

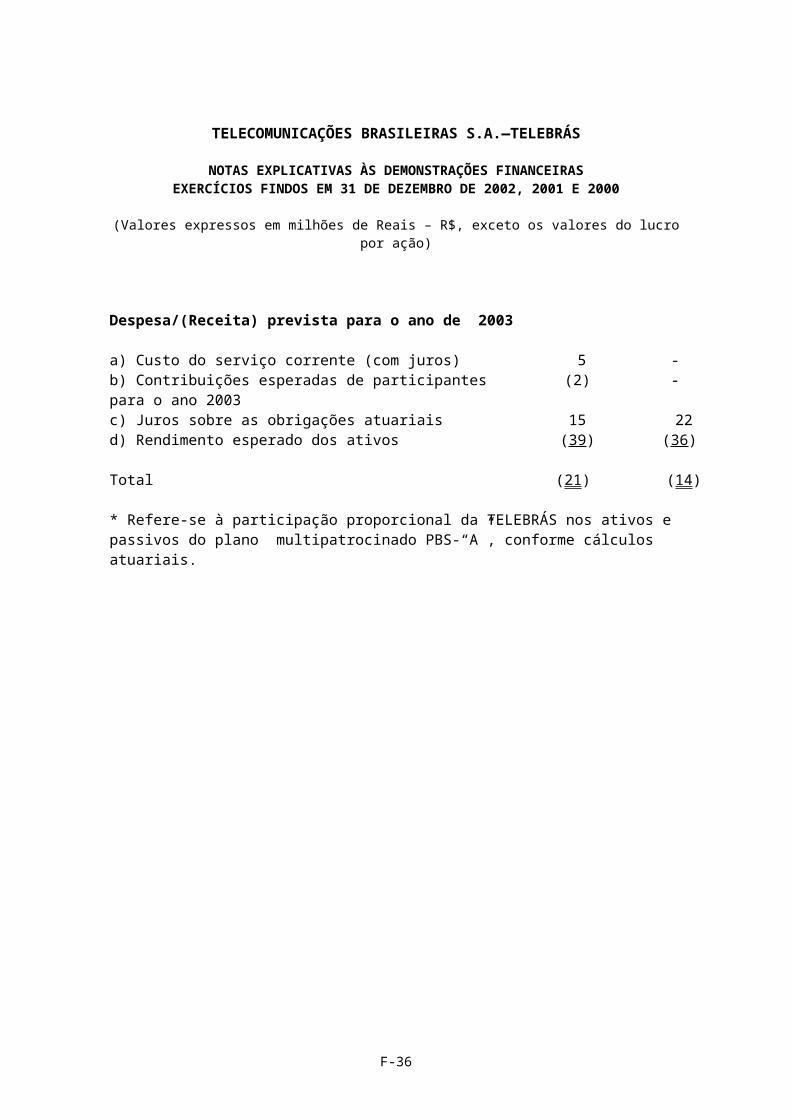

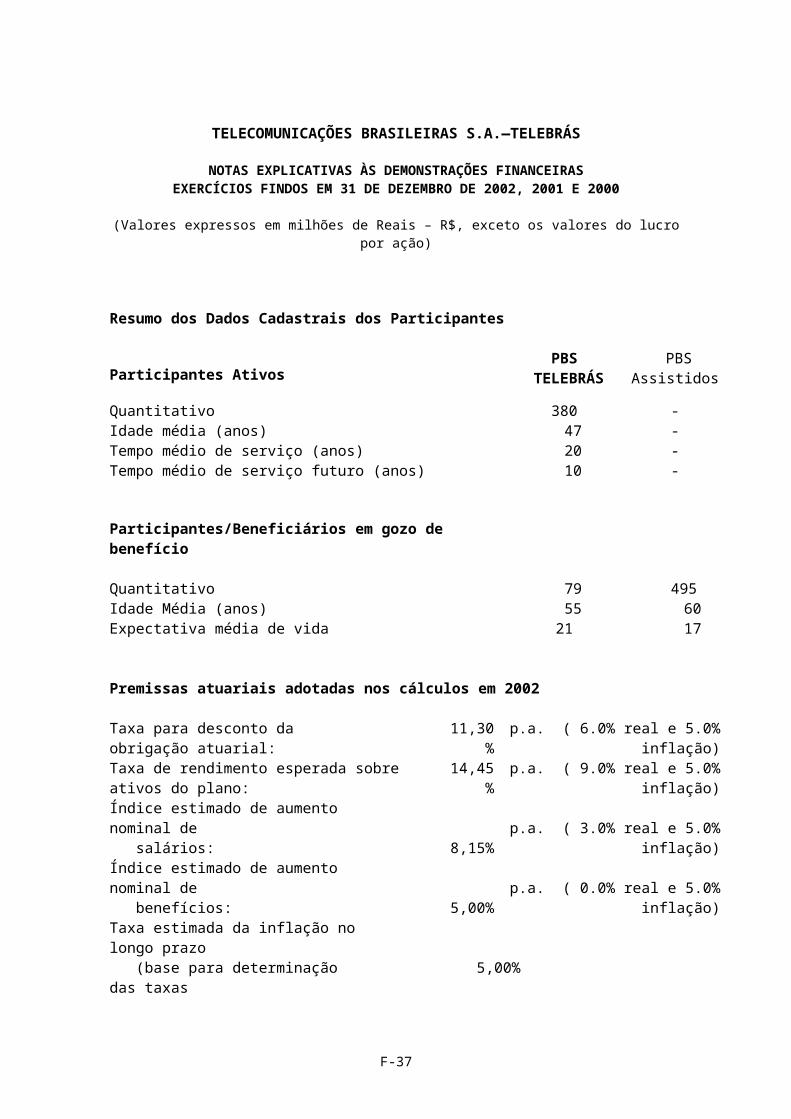

Veja “Item 18. Informação Financeira” e páginas F-1 a F-39.

PROCESSOS JUDICIAIS

A Telebrás é parte integrante em vários processos judiciais surgidos em função da cisão e durante o curso normal das suas atividades. De acordo com os termos da Cisão, a responsabilidade por quaisquer reclamações relacionadas com os atos da Telebrás anteriores à data de aprovação da Cisão permanece com a Telebrás, excetuando-se as reclamações trabalhistas e fiscais (pelas quais a Telebrás e as novas empresas controladoras são conjuntamente responsáveis perante a lei) e qualquer passivo para o qual a provisão contábil tenha sido transferida para a nova empresa controladora.

Excetuando-se o abaixo descrito, a Telebrás não acredita que quaisquer desses processos venham a repercutir materialmente na sua situação financeira. Ver Nota 17 das Demonstrações Contábeis.

Correção Monetária de Dividendos

A Telebrás é ré em 9 ações judiciais movidas por vários acionistas que alegam que a Telebrás calculou erroneamente o montante dos dividendos distribuídos em 1994 e 1995. Segundo os autores destas ações judiciais, a Telebrás indevidamente não incluiu a reserva de correção monetária do capital realizado no valor do capital integralizado utilizado para cálculo dos dividendos, resultando na reclamada falta de pagamento num total de R$73 milhões. Três dessas ações tiveram decisão final contrárias à Telebrás, estando uma delas encerrada, representando um valor total de aproximadamente R$7,3 milhões. As seis ações judiciais restantes não foram ainda decididas.

Debêntures Conversíveis em Ações Preferenciais

A Telebrás é ré em duas ações relativas à conversão de debêntures em ações preferenciais. Uma das ações foi impetrada pela Fundação Petrobrás de Seguridade Social – PETROS na qual alega-se que a Telebrás erroneamente não entregou 226.852.334 ações preferenciais da Telebrás e de cada uma das novas empresas controladoras, as quais eram devidas à PETROS em função dos direitos de conversão das debêntures. O total reclamado é de R$1,5 milhão. A Telebrás apresentou sua defesa em junho de 1999, estando o processo em fase de especificação de provas. A outra foi ajuizada pela Liberal S.A, a qual alega o direito ao ressarcimento de prejuízos no valor de R$1,9 milhão, correspondendo a 8.142.714 ações

1515

preferenciais, em função do direito na conversão das debêntures. A Telebrás apelou da sentença desfavorável proferida pelo tribunal, estando no aguardo do resultado da apelação.

Concessão da Paraíba

A Telebrás é ré numa ação judicial movida pelos antigos acionistas controladores da Empresa Telefônica da Paraíba S.A. ETP, na qual se discute o preço pago pela Telebrás pelas ações da ETP, em 1974. A ETP era a concessionária dos serviços telefônicos públicos no Estado da Paraíba desde 1946. Em 1967 a ETP solicitou uma prorrogação de sua concessão, que devia expirar em 30 de abril de 1971. Nenhuma decisão foi tomada com respeito ao pedido de tal prorrogação, e, em 3 de maio de 1974, as ações representativas do controle acionário da ETP foram vendidas pelos autores à Telebrás. Os autores alegam que a concessão não havia expirado em 30 de abril de 1971, argumentando que a falta de uma resposta dos órgãos federais deveria ser interpretada como uma autorização tácita da prorrogação; neste caso, sua concessão teria sido prorrogada até 30 de abril de 1996. Os autores alegam que a Telebrás não pagou um preço justo pelas ações controladoras da ETP tendo em vista que tal preço não incluiu a referida concessão entre os ativos da ETP. A decisão de primeira instância foi favorável à Telebrás e mantida pelo Tribunal no recurso de apelação do autor. O autor ingressou com recursos de Embargos, os quais foram rejeitados, ingressando em seguida com Recurso Especial junto ao Superior Tribunal de Justiça - STJ.A Telebrás não efetuou qualquer provisão relacionada a esta questão.

Disputa com Fornecedores

Vários fornecedores de equipamentos de telecomunicações e serviços para o antigo Sistema Telebrás estão atualmente processando a Telebrás, suas principais subsidiárias e o Governo Federal contra o mecanismo usado para converter quantias devidas em cruzeiros reais, relativas a vários contratos de fornecimento, para reais. Os contratos em questão estavam sendo renegociados em 1994 quando da introdução da nova unidade contábil, a Unidade Real de Valor (a “URV”) a qual serviu como base para a introdução da nova moeda brasileira, o Real. As quantias devidas até então, em função dos contratos de fornecimento, foram convertidas diretamente de cruzeiros reais para reais, omitindo a conversão intermediária para URVs. A Telebrás acredita que tal conversão direta estava de acordo com a legislação aplicável e com os termos de um acordo celebrado com a Associação da Indústria Eletro-Eletrônica, da qual são membros os autores em questão. Vários processos judiciais relacionados com esta matéria foram iniciados no começo de 1995. Um dos processos foi extinto e os restantes estão ainda aguardando uma decisão. A Telebrás não efetuou qualquer provisão com relação a estas questões.

Trabalhistas

A Telebrás é ré em 202 processos trabalhistas. Quase metade desses processos envolvem reclamações relacionadas com a aplicação da cláusula de produtividade contida nos acordos coletivos de trabalho dos anos de 1993 a 1995. A Telebrás entende que esta cláusula estava sujeita a um acordo posterior e que tais bônus não eram devidos. A Telebrás tem obtido sucesso na maioria das decisões de primeiro grau e no Tribunal Superior do Trabalho sobre essas questões.

Os processos, os quais alegam que os reajustes salariais devidos conforme o Acordo Coletivo de 1992-1993 deveriam ser quadrimestrais ao invés de reajustes anuais, representam 2% do total dos processos trabalhistas. Entretanto, a Telebrás contesta que por força da mudança no sistema de correção salarial as novas regras se sobrepuseram ao acordo coletivo. A Telebrás teve sucesso nas decisões de primeiro grau, existindo recursos dos reclamantes pendentes de julgamento.

1616

Disputa de Patente

A Telebrás e o Instituto Nacional de Propriedade Industrial (INPI) são réus numa ação judicial movida por uma companhia brasileira, a Inducom Comunicações S/C Ltda. (Inducom), relacionada com a revogação, pelo INPI, em agosto de 1985, de um registro de patente, atendendo a um pedido de revogação feito pela Telebrás. A patente é para um sistema automático que registra chamadas a cobrar em ligações interurbanas A ação foi julgada desfavorável à Telebrás, sendo concedida a patente à Inducom. A Telebrás recorreu por Embargos de Declaração. Aguarda decisão, cabendo outros recursos nos tribunais superiores. A Telebrás não efetuou qualquer provisão para esse fim.

Emissão de ações em função do Autofinanciamento

A Telebrás e algumas de suas antigas operadoras são rés em cinco ações cíveis públicas, nas quais alega-se que os promitentes assinantes deveriam ter recebido ações da Telebrás ao invés de ações com menos valor das suas operadoras, em função da capitalização dos créditos de autofinanciamento. O valor total reclamado nessas três ações ultrapassa R$245 milhões. O autofinanciamento refere-se ao sistema de financiamento dos investimentos do Sistema Telebrás através da entrega de ações aos novos assinantes quando da capitalização dos valores financeiros pagos pelos promitentes assinantes para aquisição do direito de uso de uma linha telefônica. De acordo com tal sistema, para se obter uma nova linha telefônica, o promitente assinante tinha que pagar uma quantia fixa para poder receber a linha telefônica e as ações da Telebrás ou da operadora. O sistema de autofinanciamento foi extinto em julho de 1997. A Telebrás não efetuou qualquer provisão relacionada com esta matéria.

POLÍTICA DE DISTRIBUIÇÃO DE DIVIDENDOS

O acionista controlador da Telebrás anunciou sua intenção de liquidar e dissolver a Companhia. A administração da Telebrás não tem expectativa de declarar dividendos. A Companhia não declarou dividendos relativos aos períodos findos em 2002, 2001 ou 2000.

Geral

Os dividendos devem ser pagos geralmente dentro de 60 dias após a declaração de dividendos na Assembléia Geral Ordinária, de acordo com o estatuto social da Telebrás e a Lei no. 6.404 e suas alterações (a “Legislação Societária Brasileira”). A Companhia é obrigada a distribuir como dividendos, desde que os valores estejam disponíveis para distribuição, uma quantia agregada igual a no mínimo 25% do Lucro Líquido Ajustado naquela data. O dividendo anual (o “Dividendo Preferencial”) distribuído aos acionistas preferenciais tem prioridade na distribuição do Lucro Líquido Ajustado. Os valores restantes de tais 25%, se houver, a serem distribuídos, são alocados primeiro para o pagamento de um dividendo aos acionistas ordinários numa quantia por ação igual à das ações preferenciais e o restante é distribuído igualmente entre os acionistas detentores de ações preferenciais e ordinárias. De acordo com a legislação societária, a Telebrás não pode, em nenhum ano, deixar de atribuir dividendos às ações preferenciais. Entretanto, a Legislação Societária Brasileira permite que a empresa suspenda o pagamento de todos os dividendos, se o Conselho de Administração e o Conselho Fiscal demostrarem na Assembléia Geral Ordinária que a distribuição seria incompatível com a situação financeira da Companhia. A Telebrás não está sujeita a quaisquer limitações contratuais em termos de sua capacidade de pagar dividendos.

Prioridade e Valor dos Dividendos Preferenciais

1717

Cada ação preferencial tem prioridade no recebimento de um dividendo anual não cumulativo, desde que haja valores disponíveis para distribuição, igual a 6% do número obtido pela divisão do valor do capital subscrito e integralizado pelo total de ações em circulação no final de cada ano. Os dividendos preferenciais tem prioridade na distribuição do Lucro Líquido Ajustado sobre o pagamento de dividendos das ações ordinárias.

Após o pagamento dos dividendos preferenciais, as quantias a serem distribuídas são alocadas primeiramente ao pagamento de um dividendo anual aos acionistas ordinários num valor por ação igual ao dividendo preferencial por ação. Os valores restantes dos 25% do Lucro Líquido Ajustado, se houver, são distribuídos então igualmente por ação entre todos os acionistas. Não foram pagos dividendos com relação aos anos fiscais findos em 2002, 2001 e 2000.

Pagamento de dividendos

A Telebrás é obrigada por lei e pelo seu estatuto social a realizar uma Assembléia Geral Ordinária até 30 de abril de cada ano na qual, entre outros assuntos, poderá ser declarado um dividendo anual, a ser aprovado pelos acionistas, com base na proposta de distribuição de dividendos elaborada pela Administração da Empresa e aprovada pelo seu Conselho de Administração. O pagamento de dividendos anuais é efetuado com base nas demonstrações contábeis preparadas para o período fiscal findo em 31 de dezembro. De acordo com a legislação brasileira, os dividendos devem ser pagos dentro de 60 dias após a data da declaração dos dividendos aos acionistas registrados em tal data de declaração, a menos que uma resolução dos acionistas estabeleça uma outra data de pagamento, o qual deverá ocorrer antes do término do ano fiscal no qual o dividendo tenha sido declarado. A Telebrás não é obrigada a ajustar o valor do capital subscrito e integralizado para efeitos de inflação para o período que vai do final do exercício fiscal até a data da declaração, mas deve ajustar o valor dos dividendos para o período entre o final do ano fiscal em questão até a data do pagamento do dividendo com base na taxa divulgada pelo Sistema Especial de Liquidação e Custódia-SELIC.

Item 9. A Oferta e Listagem

As ações preferenciais são negociadas na Bolsa de Valores de São Paulo –BOVESPA. Em 31 de dezembro de 2002, a Telebrás tinha aproximadamente 2,5 milhões de acionistas.

Em 15 de novembro de 1999 foi suspensa a negociação dos ADRs da Telebrás na NYSE, sendo os mesmos deslistados da NYSE em 31 de dezembro de 1999. A pedido da Telebrás o Acordo de Depósito relativo aos ADRs da Telebrás foi encerrado em 31 de janeiro de 2000. Naquela data os detentores de ADRs foram informados que os mesmos teriam um período de um ano da data do término do programa para cancelarem os seus ADRs e ficarem habilitados a um crédito de 1000 ações preferenciais escriturais da Telebrás por ADS, a serem entregues no Brasil. O período de um ano findou em janeiro de 2002, e o Depositário vendeu todas as ações preferenciais Telebrás não distribuídas e desde 31 de maio de 2002 tem efetuado o pagamento dos recursos correspondentes a quaisquer dos anteriormente detentores de ADRs habilitados a tal pagamento. Como resultado desses procedimentos foi concluído o Programa ADR da TELEBRÁS.

1818

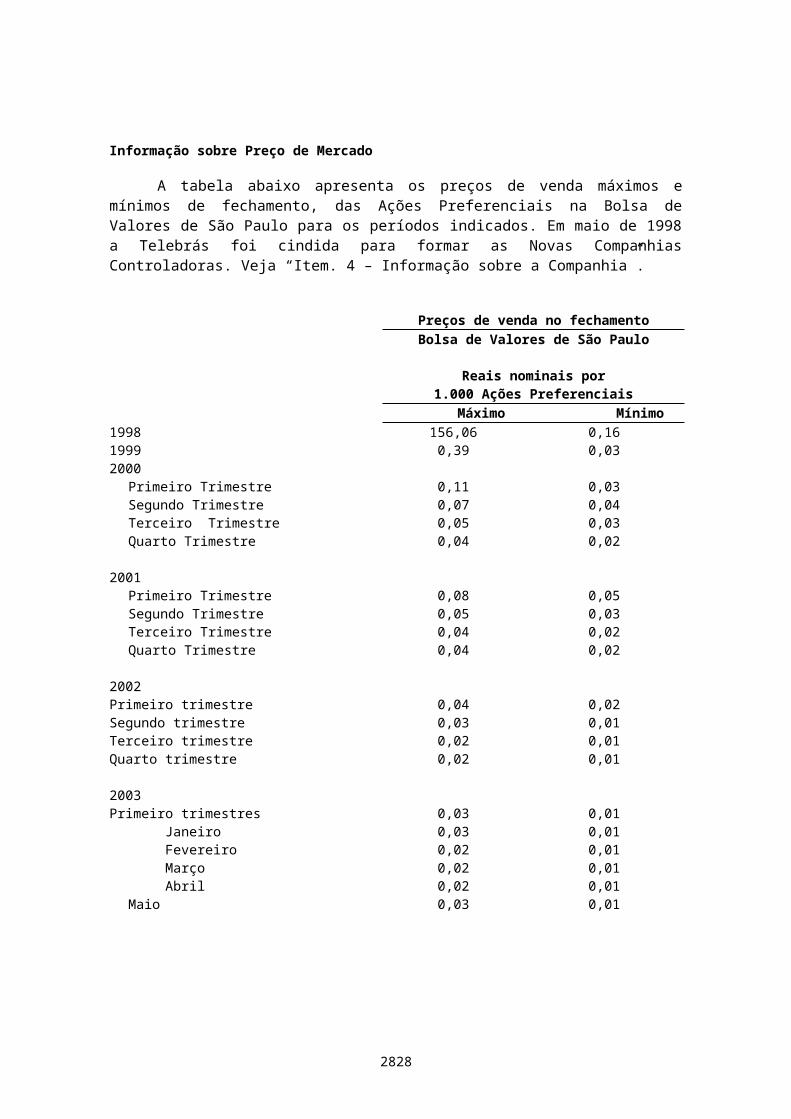

Informação sobre Preço de Mercado

A tabela abaixo apresenta os preços de venda máximos e mínimos de fechamento, das Ações Preferenciais na Bolsa de Valores de São Paulo para os períodos indicados. Em maio de 1998 a Telebrás foi cindida para formar as Novas Companhias Controladoras. Veja “Item. 4 – Informação sobre a Companhia”.

Preços de venda no fechamentoBolsa de Valores de São Paulo

Reais nominais por1.000 Ações Preferenciais

Máximo Mínimo1998 156,06 0,161999 0,39 0,032000

Primeiro Trimestre 0,11 0,03Segundo Trimestre 0,07 0,04Terceiro Trimestre 0,05 0,03Quarto Trimestre 0,04 0,02

2001Primeiro Trimestre 0,08 0,05Segundo Trimestre 0,05 0,03Terceiro Trimestre 0,04 0,02Quarto Trimestre 0,04 0,02

2002Primeiro trimestre 0,04 0,02Segundo trimestre 0,03 0,01Terceiro trimestre 0,02 0,01Quarto trimestre 0,02 0,01

2003Primeiro trimestres 0,03 0,01 Janeiro 0,03 0,01 Fevereiro 0,02 0,01 Março 0,02 0,01 Abril 0,02 0,01

Maio 0,03 0,01

Negociações nas Bolsas de Valores Brasileiras

Na BOVESPA não existe especialistas ou formadores de mercado para as ações da Telebrás. As negociações com os títulos listados podem, em certas circunstâncias, ser realizadas fora das bolsas, embora tais negociações sejam muito limitadas.

A liquidação das transações é efetuada três dias após a data da negociação. O pagamento das ações é efetuado através dos sistemas de uma empresa de liquidação e custódia separada, a qual mantém as contas das empresas corretoras membros. Normalmente o vendedor tem que entregar as ações para a bolsa no segundo dia útil após a data da negociação. A entrega e o

1919

pagamento das ações é efetuado por meio da câmara de compensação, Companhia Brasileira de Liquidação e Custódia S.A. – conhecida como CBLC.

A negociação na BOVESPA por não residentes no Brasil está sujeita a certas limitações de acordo com a legislação brasileira sobre investimento estrangeiro.

Regulamentação dos Mercados de Capitais Brasileiros

Os mercados de capitais brasileiros são regidos pela Comissão de Valores Mobiliários - CVM, a qual tem o poder regulador sobre as bolsas de valores e o mercado mobiliário em geral, e pelo Banco Central, o qual detém, entre outros poderes, a concessão de licenças para o funcionamento das corretoras, bem com o controle dos investimentos estrangeiros e as transações bursáteis estrangeiras. O mercado mobiliário brasileiro é regulado principalmente pela Lei N o. 6.385, de 1976 com suas alterações (“A Lei sobre o Mercado de Valores Mobiliários”), pela Lei 6.404, com suas alterações (a “Lei das Sociedades Anônimas – Legislação Societária Brasileira”) e pelas instruções emanadas pela CVM e pelo Conselho Monetário Nacional.

Essas leis e instruções, entre outras, tratam das exigências de divulgação, restrições relativas a informações privilegiadas, manipulação de preços e proteção dos acionistas minoritários. Entretanto, os mercados mobiliários brasileiros não são altamente regulados e supervisionados como os mercados mobiliários dos Estados Unidos ou mercados de algumas outras jurisdições.

De acordo com a Legislação Societária Brasileira, uma empresa é uma companhia de capital aberto, tal como a Telebrás, ou uma companhia de capital fechado. Todas as empresas de capital aberto são registradas na CVM e estão sujeitas a certas exigências de preparação e divulgação de relatórios. Uma empresa registrada na CVM pode ter as suas ações negociadas no Brasil via bolsas de valores ou via mercado de balcão. As ações de uma empresa de capital aberto podem também, sujeitas a certas limitações, ser negociadas de forma fechada. Para ser listada na BOVESPA, a empresa deve se registrar junto à CVM e à bolsa de valores. Uma vez que a bolsa de valores tenha aprovado o pedido de listagem da empresa e a CVM tenha aceito o seu pedido de registro como uma empresa de capital aberto, as suas ações poderão ser negociadas publicamente.

A negociação de títulos mobiliários na BOVESPA pode ser suspensa a pedido da empresa antes do anúncio pela empresa de algum fato relevante. A negociação poderá também ser suspensa por iniciativa da bolsa de valores ou da CVM, entre outras razões, com base em ou devido à convicção de que a empresa tenha fornecido informação inadequada relativa a um fato relevante ou que tenha fornecido respostas inadequadas aos questionamentos da CVM ou da bolsa de valores.

Item 10. Informação Adicional

MEMORANDO E ESTATUTO SOCIAL

Com exceção da descrição contida nesta seção e no “Item 8. Informação Financeira – Política sobre Distribuição de Dividendos”), todas as informações relevantes relativas ao estatuto social da Telebrás estão descritas no item 14 da sua Declaração de Registro no Form 20-F (Alteração n° 2) arquivada na Securities and Exchange Commission em 31 de outubro de 1995 (Arquivo n°333-7148), o qual é incorporado por referência.

2020

Organização

A Telebrás é uma sociedade por ações de economia mista devidamente registrada na CVM sob o número 01125-8. De acordo com o artigo 2º do estatuto social da Telebrás o objeto social da Telebrás é:

exercer o controle das sociedades exploradoras de serviços públicos de telecomunicações;

planejar os serviços públicos de telecomunicações, de conformidade com as diretrizes do Ministério das Comunicações;

explorar, por delegação às sociedades controladas ou coligadas, os serviços públicos de telecomunicações;

promover, através de sociedades controladas ou coligadas, a expansão e implantação de serviços públicos de telecomunicações, no território nacional e no exterior;

promover, realizar ou orientar a captação, em fontes internas e externas, de recursos a serem aplicados pela Sociedade ou pelas empresas de serviços públicos de telecomunicações;

prestar serviços de assistência técnica às empresas do Sistema TELEBRÁS, executando as atividades de interesse comum;

executar, promover e estimular atividades de estudos e pesquisas visando ao desenvolvimento do setor de telecomunicações de conformidade com as orientações do Secretário Executivo do Ministério das Comunicações;

estimular o desenvolvimento das empresas industriais e de prestação de serviços do setor de telecomunicações públicas;

executar serviços técnicos especializados afetos à área de telecomunicações públicas;

executar, promover, estimular e coordenar a formação e o treinamento do pessoal necessário ao setor de telecomunicações públicas;

realizar e promover importações de bens e serviços para as empresas do Sistema TELEBRÁS;

exercer outras atividades, afins e correlatas, que lhe forem atribuídas pelo Ministério das Comunicações.

Assembléias de Acionistas

Os acionistas da Telebrás tem o poder de deliberar sobre quaisquer negócios relativos ao objeto social e tomar todas as providências que julgar convenientes à defesa e ao desenvolvimento da empresa através de votação na Assembléia Geral.

A Telebrás convoca as assembléias de acionistas através da publicação de aviso aos acionistas na Gazeta Mercantil e Diário Oficial da União. O aviso ao acionista deve ser publicado

2121

pelo menos três vezes, com início em pelo menos 15 dias calendários antes da data marcada para a assembléia.

O aviso deve sempre conter a agenda da assembléia. No caso de proposta de alteração estatutária, uma indicação da matéria em questão deve ser incluída no aviso e uma minuta dos documentos relativos à alteração proposta deve ser disponibilizada aos acionistas na sede da empresa e enviado para a BOVESPA.

O Conselho de Administração, ou, em algumas situações específicas estabelecidas pela Legislação Societária Brasileira (Lei das S.A), os acionistas ou o Conselho Fiscal, convocam as assembléias gerais de acionistas. O acionista poderá ser representado na assembléia geral de acionistas por um procurador desde que o procurador tenha sido constituído durante o período de um ano da assembléia. O procurador deverá ser um acionista, um administrador da companhia, um advogado ou uma instituição financeira. A procuração passada ao procurador deverá estar de acordo com certas formalidades estabelecidas pela legislação brasileira.

Para a assembléia geral ter validade, deverão estar presentes na assembléia acionistas representando pelo menos um quarto das ações ordinárias emitidas e em circulação. Entretanto, no caso de uma assembléia geral para alterar os estatutos da Telebrás, deverão estar presentes acionistas representando pelo menos dois terços das ações ordinárias emitidas e em circulação. Se não houver quorum, o Conselho de Administração poderá convocar uma segunda Assembléia através da publicação de um aviso aos acionistas pelo menos oito dias antes da data marcada, e conforme o caso, de acordo com as regras de publicação descritas acima. As exigências de quorum não se aplicam em segunda convocação, sujeitas às exigências em termos de votos para certas questões abaixo descritas.

Conforme a legislação brasileira, exige-se a aprovação dos titulares da maioria das ações preferenciais em circulação adversamente afetadas, bem como dos acionistas representando pelo menos cinqüenta por cento das ações com direito a voto, para a deliberação dos seguintes atos:

criação de ações preferenciais ou aumento de classes já existentes, sem guardar proporção com as demais classes de ações preferenciais, com exceção do que estiver autorizado pelo nosso estatuto;

alteração nas preferências, vantagens ou condições de resgate ou amortização de qualquer classe de ações preferenciais; e

criação de uma nova classe de ações preferenciais que tenha preferência, privilégios ou condições de resgate ou amortização superior as ações preferenciais existentes.

Esses atos ficam na dependência da aprovação pelo voto dos acionistas preferenciais prejudicados, numa assembléia especial, onde cada ação preferencial tem o direito a um voto. Os preferencialistas não tem direito a voto em qualquer outra matéria. Além disso, o nosso estatuto autoriza-nos a aumentar uma classe de ações existentes sem guardar a proporção de qualquer outra classe de ações preferenciais e os preferencialistas não votariam como uma classe em separado para aprovar ou rejeitar qualquer deste aumento. De acordo com a legislação brasileira, os acionistas preferenciais irão adquirir pleno direito de voto quando a Telebrás entrar em processo de dissolução e liquidação, e se a companhia deixar de pagar, pelo prazo de três anos consecutivos os dividendos a que fizerem jus. A Companhia não pagou dividendos relativos aos períodos de 2000, 2001 e 2002 tendo em vista não ter havido lucros a distribuir em função da absorção de prejuízos acumulados e não está claro se a disposição da lei acima referenciada se aplica neste caso.

2222

Exige-se a aprovação de pelo menos cinqüenta por cento dos acionistas ordinários para os seguintes atos:

redução do dividendo obrigatório; aprovação de fusão ou cisão; aprovação da participação da Telebrás em grupo de sociedades (um grupo de

empresas cuja administração é coordenada através de relacionamentos contratuais e participação no capital) conforme definido pela legislação societária;

mudança do objeto da Telebrás; cessação do estado de liquidação da Telebrás; aprovação da dissolução da Telebrás; transformação em outro tipo de empresa transferir todas as nossas ações para outra empresa ou receber ações de outra

empresa a fim de tornar a empresa cujas ações são transferidas uma controlada de tal empresa, conhecido como incorporação de ações; ou

adquirir o controle de outra empresa a um preço que exceda os limites estabelecidos na legislação societária brasileira.

Direitos de Voto

Os acionistas preferenciais tem o direito de eleger:

um membro do Conselho de Administração; e um membro permanente do Conselho Fiscal e seu ou sua suplente.

As outras informações descritas nos itens “Direitos de Voto” da Seção “Descrição do Capital Social” da Alteração no. 2 do Form F/A da Declaração de Registro da Telebrás arquivado na Securities and Exchange Commission em 31 de outubro de 1995 (Arquivo no. 333-7148) é aqui incorporado por referência. Veja também “Alterações da Legislação Societária Brasileira”.

Liquidação

No caso de liquidação da Telebrás, os acionistas preferenciais terão prioridade sobre os acionistas ordinários no reembolso do capital. O montante pelo qual os mesmos terão direito é baseado na parcela do capital social subscrito representado pelas ações preferenciais, com os ajustes necessários de tempos em tempos, a fim de refletir quaisquer aumentos ou diminuições de capital. Primeiro, após todos os credores da Telebrás terem recebido, os ativos residuais seriam usados para reembolsar ao acionista preferencial o valor do capital representado pelas ações preferenciais. Após os acionistas preferenciais serem totalmente reembolsados, os acionistas ordinários serão reembolsados na proporção do capital social representado pelas ações ordinárias. Todos os acionistas participariam igualmente e proporcionalmente em qualquer ativo residual remanescente.

Direito de Resgate

A legislação societária estabelece que em certas circunstâncias um acionista tem o direito de resgatar a sua participação do capital investido na empresa e receber um pagamento na proporção do patrimônio líquido correspondente à sua participação.

2323

Este direito de retirada pode ser exercido:

pelo acionista dissidente ou pelo detentor de ações sem direito a voto, das classes de ações prejudicadas (incluindo qualquer detentor de ações preferenciais) no caso de uma maioria de todas as ações ordinárias em circulação autorizar: a modificação de preferência, privilégio ou condição de reembolso ou

amortização concedido a uma ou mais classes de ações preferenciais; ou a criação de uma nova classe de ações preferenciais com maiores privilégios do

que a classe existente das ações preferenciais;

pelo acionista dissidente ou pelo detentor de ações sem direito a voto (incluindo qualquer detentor de ações preferenciais) no caso de uma maioria de todas as ações ordinárias em circulação autorizar: redução do dividendo obrigatório; alteração do objeto da Companhia; transferência de todo o capital social da Companhia para outra companhia, ou

uma transferência de ações de outra companhia para a Companhia a fim de tornar a companhia cujas ações são transferida uma controlada, conhecido como uma incorporação de ações; ou

a aquisição do controle de outra companhia a um preço que exceda certos limites estabelecidos pela Legislação Societária Brasileira;

uma fusão ou consolidação; ou participação em grupo de sociedades, conforme definido na Legislação Societária

Brasileira; ou cisão da Companhia que resulte numa mudanças objeto social, redução na

distribuição do dividendo obrigatório ou a participação num grupo de sociedades.

Os acionistas dissidentes ou acionistas sem direito a voto tem também o direito de retirada, caso a empresa resultante da fusão, incorporação de ações ou cisão da Companhia não esteja listada dentro dos 120 dias da data da assembléia geral de acionistas na qual tal importante decisão tenha sido tomada. Os dissidentes ou acionistas sem direito a voto somente tem direito a retirada se os mesmos tiverem a posse das ações prejudicadas na data da primeira convocação da assembléia de acionistas na qual tal decisão foi tomada. Se tiver sido feito um anúncio aos acionistas das ações tomadas ou a serem tomadas antes da convocação da assembléia de acionistas, a posse das ações do acionista é baseada na data do anúncio.

O direito de retirada prescreve 30 dias após a publicação da ata da assembléia geral na qual foi tomada a decisão, exceto no caso em que a deliberação estiver sujeita a confirmação pelos acionistas preferenciais (a qual deverá ser tomada numa assembléia especial a ser realizada dentro de um ano). Neste caso o prazo de 30 dias é contado da data em que a ata da assembléia especial for publicada. À Telebrás é facultado o direito de reconsiderar qualquer deliberação relacionada a direito de retirada dentro de 10 dias após o término de tais direitos se o pagamento do reembolso das ações aos acionistas dissidentes por em risco a estabilidade financeira da empresa.

Além do direito de retirada no item terceiro, quinto e sexto acima, o mesmo não pode ser exercido pelos detentores de ações se tais ações (1) são líquidas, definidas como sendo parte do índice da Bolsa de Valores de São Paulo ou outro índice de outra bolsa (conforme definido pela

2424

Comissão de Valores Mobiliários), e (2) são detidas de forma ampla, de maneira que o acionista controlador ou as empresas que ele controle tenham menos do que 50% das nossas ações.

Em todas as situações acima descritas, as ações seriam resgatadas ao seu valor patrimonial, determinado com base no último balanço patrimonial aprovado pelos acionistas. Se a assembléia dos acionistas que deliberar sobre o direito de retirada ocorrer além de 60 dias após a data da aprovação do último balanço patrimonial, o acionista poderá solicitar que as suas ações sejam avaliadas com base num novo balanço patrimonial numa data dentro dos 60 dias precedendo tal assembléia de acionistas.

Responsabilidade dos Acionistas para outras Chamadas de Capital

Nem a Legislação Societária Brasileira nem o estatuto da Telebrás dispõe sobre chamadas de capital. A responsabilidade do acionista se restringe ao pagamento do preço de emissão das ações subscritas ou adquiridas.

Forma e Transferência

As ações da Telebrás, na forma escritural, são mantidas junto ao agente depositário ( o “Agente Depositário”). Para fazer a transferência o Agente Depositário procede a contabilização da transferência, efetuando um débito na conta de ações escriturais do cedente e um crédito na conta de ações escriturais do cessionário.

As transferências de ações por um investidor estrangeiro são efetuadas da mesma forma e aprovadas pelo agente local do investidor em nome do investidor. Entretanto, se o investimento original foi registrado no Banco Central e CVM, de acordo com um mecanismo de investimento estrangeiro regulado pela Resolução 2.689, de 26 de janeiro de 2000, emitida pelo Conselho Monetário Nacional (“Resolução 2.689”), conforme descrita abaixo em “ – Controles Cambiais”, o investidor estrangeiro deve declarar a transferência no seu registro eletrônico.

Os acionistas podem, a seu critério, deixar as suas ações em custódia junto à CBLC. As ações são incluídas no sistema CBLC através de instituições brasileiras que tem contas de liquidação com a CBLC. O registro do acionista da Telebrás mostra quais ações estão listadas no sistema CBLC. Cada acionista participante é por sua vez incluído num registro de acionistas beneficiários mantido pela CBLC e é tratado da mesma forma que os outros acionistas registrados.

Alteração da Legislação Societária

A Lei No. 10.303/01, em vigor a partir de 1 º de março de 2002, alterou a Legislação Societária Brasileira em vários aspectos importantes, ampliando inclusive os direitos dos acionistas minoritários, como os detentores de nossas ações preferenciais. A legislação aprovada inclui disposições que:

obrigam nosso acionista controlador a fazer uma oferta para nossas ações se ele aumentar a sua participação no nosso capital social em um patamar que afete de forma material e negativa a liquidez de nossas ações;

autoriza-nos a resgatar as ações dos acionistas minoritários se, após uma oferta, nosso acionista controlador aumentar a sua participação em nosso capital social para mais de 95%;

2525

permite adquirir o controle de empresas de capital aberto pagando para todas as ações ordinárias em circulação um preço equivalente a 80% do preço por ação pago para o bloco controlador.

garante àqueles acionistas que não sejam controladores mas que tenham detido, por pelo menos nos três meses anteriores, ou (1) ações preferenciais representando pelo menos 10% de nosso capital social, ou (2) ações ordinárias representando pelo menos 15% de nossas ações com direito a voto, o direito de nomear um membro efetivo e um suplente para o nosso Conselho de Administração. Se nenhum acionista atender estas condições, os acionistas representando pelo menos 10% de nosso capital social estariam habilitados a combinarem as suas participações para nomearem um membro efetivo e um suplente de nosso Conselho de Administração. Esse direito entrará em vigor na Assembléia dos Acionistas de 2005. Até então, os acionistas preferenciais cujas ações representarem pelo menos 10% do nosso capital social e os acionistas minoritários ordinários cujas ações representarem pelo menos 15% do nosso capital votante estarão habilitados a nomear um membro efetivo e um suplente de nosso Conselho de Administração, de uma lista de três candidatos escolhidos pelo nosso acionista controlador; e

requer que os acionistas controladores e os acionistas que nomearem os membros de nossa administração, Conselho de Administração ou membros de nossa diretoria a imediatamente comunicarem qualquer mudança nas suas participações acionárias.

Além disso, consoante a Lei no. 10.303, as empresas de economia mista, tal como a Telebrás, tornaram-se sujeitas aos mesmos procedimentos de falência aplicados às empresas privadas.

Regulamentação e Restrições aos Investidores Estrangeiros

A Lei 5.792 de 11 de julho de 1972, que criou a Telebrás, estabelece que o Governo Federal deve possuir pelo menos 51% do capital votante da Companhia. Consequentemente, o Governo Federal somente poderá transferir o controle da Telebrás após a aprovação de uma nova lei.

Os investidores estrangeiros não estão sujeitos a quaisquer restrições legais quanto à propriedade das ações preferenciais, gozando os mesmos de todos os direitos e preferências atribuídos à tais ações preferenciais. Entretanto, a conversão para moeda estrangeira dos pagamentos de dividendos e recursos decorrentes da venda ações preferenciais ou de direitos de subscrição, bem como a remessa de tais valores para fora do Brasil, está sujeita a restrições conforme a legislação sobre investimentos estrangeiro, a qual requer, entre outras coisas, o registro junto ao Banco Central de investimentos materiais. Apesar disso, qualquer investidor estrangeiro que se registre na CVM em conformidade com a Resolução 2.689 pode comprar e vender títulos mobiliários nas bolsas de valores brasileiras sem a necessidade de obter um certificado separado de registro para cada operação.

A Resolução no. 1.289 do Conselho Monetário Nacional, conhecida como “Regulamentos do Anexo V”, permite que as empresas brasileiras emitam recibos depositários nos mercados estrangeiros.

2626

O estatuto social da Telebrás não impõe qualquer limitação no direito de residentes brasileiros ou não residentes de ter a propriedade ações ordinárias ou ações preferenciais e exercer os respectivos direitos decorrentes dessa propriedade.

Divulgação das Ações de Propriedade do Acionista

As normas brasileiras exigem que qualquer pessoa ou grupo de pessoas representando o mesmo interesse, que tenha direta ou indiretamente adquirido uma participação correspondente a 5% ou mais das ações ordinárias de uma empresa de capital aberto, deve declarar as ações de sua propriedade para a Comissão de Valores Mobiliários e para as bolsas de valores. Além disso, deve ser publicado nos jornais a declaração contendo a informação solicitada. Qualquer aumento ou diminuição subseqüente de 5% ou mais na propriedade de ações ordinárias deve ser divulgado da mesma forma. A mesma obrigação também se aplica se qualquer pessoa ou grupo de pessoas representando o mesmo interesse e com uma participação acionária de 5% ou mais de quaisquer classes de ações de uma empresa de capital aberto, deixar, por qualquer razão, de ter esta participação.

CONTROLES CAMBIAIS

Não há restrições à propriedade de Ações Preferenciais ou Ações Ordinárias da Telebrás por indivíduos ou entidades legais domiciliados fora do Brasil, exceto que, de acordo com a lei que criou a Telebrás, o governo brasileiro deve possuir pelo menos 51% do capital votante da Companhia.

O direito de converter pagamentos de dividendos e produtos da venda de ações em moeda estrangeira e remeter tais quantias para fora do Brasil está sujeito a restrições, nos termos da legislação sobre investimentos estrangeiros que geralmente exige, entre outras coisas, que os investimentos em questão tenham sido registrados no Banco Central e, conforme for o caso, na CVM. Tais restrições sobre a remessa de capital estrangeiro para o exterior poderão impedir ou incapacitar os detentores de ações preferenciais de converter os valores relativos aos dividendos, distribuições ou recursos decorrentes da venda de tais ações preferenciais em dólares norte-americanos e remeter tais dólares norte-americanos para o exterior. Os detentores de ações preferenciais poderiam sofrer efeitos adversos devido a demora ou recusa de concessão de aprovação governamental para fins de converter os pagamentos em reais relativos às ações preferenciais e remeter os valores ao exterior.

De acordo com a Resolução 2.689, os investidores estrangeiros podem investir em quase todos os ativos financeiros e participar em quase todas as operações disponíveis no mercados financeiro e mobiliário, desde que certas regras sejam atendidas. A definição de investidor estrangeiro inclui indivíduos, empresas, fundos mútuos e outras entidades de investimento coletivas, domiciliados ou sediadas no exterior.

Para se habilitarem a investir nos mercados financeiro e de capital os investidores estrangeiros devem:

indicar pelo menos um representante no Brasil com poderes para realizar os atos relacionados a investimentos estrangeiros;

nomear um custodiante autorizado no Brasil para os seus investimentos

2727

completar o formulário apropriado para registro de investidores estrangeiros;

registrar-se como investidor estrangeiro na CVM; e

registrar o investimento estrangeiro no Banco Central.

Os títulos mobiliários e outros ativos financeiros, possuídos pelos investidores estrangeiros sob a Resolução 2.689 devem ser registrados ou mantidos em contas de depósito ou sob a custódia de uma entidade devidamente autorizada pelo Banco Central ou pela CVM. Além disso, a negociação de títulos está restrita às operações realizadas nas bolsas de valores ou nos mercados organizado de balcão autorizados pela CVM, exceto para as transferências resultantes de uma reorganização societária ou transferências que ocorram por decisão judicial ou testamento, devido a morte de um investidor,.

Capital Registrado

Os montantes investidos em ações preferenciais por um acionista não brasileiro que se habilite de acordo com a Resolução 2.689 e obtenha um registro na CVM e no Banco Central estão aptos a serem registrados junto ao Banco Central. Tal registro (a quantia então registrada é referida como “Capital Registrado”) permite a remessa para fora do Brasil da moeda estrangeira, convertida com base na Taxa do Mercado Comercial, adquirida com os recursos das distribuições e valores realizados através da venda de tais ações preferenciais. O Capital Registrado por ação preferencial será igual ao seu preço de compra (expresso em dólares norte-americanos).

Um acionista preferencialista não brasileiro poderá sofrer alguns atrasos em termos de registro junto ao Banco Central, o qual poderá causar atraso nas remessas ao exterior. Tal atraso poderá causar efeitos adversos na quantidade de dólares norte-americanos recebida pelo detentor não brasileiro.

De acordo com a legislação atual brasileira, o governo federal pode impor restrições temporárias à remessa de capital estrangeiro na hipótese de um grave desequilíbrio ou em função de um grave déficit na balança de pagamentos brasileira. Por aproximadamente seis meses em 1989 e no início de 1990 o governo federal congelou todos os dividendos e repatriações de capital detidos pelo Banco Central e devidos a investidores estrangeiros, a fim de conservar as reservas brasileiras em moedas estrangeiras. Estes valores foram subseqüentemente liberados de acordo com diretrizes do governo federal. Não existe qualquer garantia de que o governo federal não irá impor restrições similares sobre as repatriações de moeda estrangeira no futuro.

TRIBUTAÇÃO

O resumo a seguir contém uma descrição das principais conseqüências fiscais brasileiras e americanas em termos de imposto de renda, relativas à aquisição, propriedade e disposição das ações preferenciais, mas não tem a pretensão de abordar especificamente todos os aspectos fiscais que possam ser relevantes para fins de se tomar a decisão de comprar ações preferenciais. O resumo é baseado nas leis fiscais e regulamentos do Brasil e dos Estados Unidos em vigor na data especificada, as quais estão sujeitas a mudanças. Os promitentes compradores ou possuidores de ações preferenciais deverão consultar os seus próprios consultores fiscais com relação às conseqüências fiscais relacionadas à aquisição, propriedade e venda de ações preferenciais.

2828