Embed Size (px)

Citation preview

Teleconferência de Resultados

3º trimestre de 2008

Crescimento do consumo na área de concessão de 3,3% no trimestre

Redução de 0,30 p.p nas perdas não-técnicas de energia no ano

Aumento de 46,5% no EBITDA do 3T08 se comparado ao 3T07

Lucro acumulado de R$ 697,1 milhões

Aprovada a distribuição de dividendos no valor de 350,8 milhões

Reposicionamento de +1,96% no IRT e +2,30% de componentes financeiros

Reconhecimento de 19,15% da carga fio nas perdas regulatórias

ANEEL deu provimento ao Recurso administrativo referente ao recálculo da CVA

energia de 2005 e 2006

Destaques 3T08

MERCADO

RESULTADO

FINANCEIRO

REVISÃO

TARIFÁRIA

CONSUMO DE ENERGIA ELÉTRICA (GWh)

1.613 1.714

Residencial

6,3%

485 477

Industrial

-1,8%

1.315 1.379

Comercial

4,9%

777 774

Outros

-0,4%

4.190 4.344

TOTAL

3,7%

3T07 3T08

3T07 3T08 9M07 9M08

Livre Cativo

CONSUMO DE ENERGIA ELÉTRICA (GWh)

MERCADO TOTAL (Cativo + Livre)

4.190

1.345

5.535

4.344

1.374

5.718

13.753

4.030

17.783

3,3%

+2,2%

+3,7%13.695

4.121

17.816+0,2%

+2,2%

-0,4%

Vendas de EnergiaDistribuição

Redução das Perdas

Evolução

dez/07

20,68%

5,94%

14,74%

mar/08

20,64%

5,96%

14,68%

jun/08

20,56%

5,99%

14,57%

set/08

20,47%

6,03%

14,44%

EVOLUÇÃO DAS PERDAS (12 meses)

Perdas Técnicas Perdas não-técnicas

20,54%

set/07

14,67%

5,87

Áreas de Risco

38%

Area fora de risco 62%

PERFIL DAS PERDAS NÃO

TÉCNICAS (9M08)

Redução da Perdas

Nova Tecnologia

Medição Centralizada e Nivelamento das Redes Média e Baixa Tensão

1.091 clientes

233 normalizações

jul-

ago/07

139

189

jul-

ago/08

Média de consumo

(kWh/cliente) em:

+27%

Evolução da Arrecadação

99,1%

94,1%

98,5%

dez/06 set/07

99,4%

dez/07 set/08

9M07

PDD 184,2 186,3% 2,1%

Ajuste não-recorrente (21,7)

PDD 184,7 164,6% (19,7)

9M08R$ MM VARIAÇÃO

3T07 2T08 3T08

2,5%2,6% 2,7%

4,7%

PDD/ROB (Fornecimento Faturado)

Efeitos não-recorrentes

Sem Efeitos não-recorrentes

Taxa de Arrecadação (Média 12 Meses)

Investimentos

2005

277

2006

322

2007

355

2581H08

576

3182H08

(E)

(R$ MM)

9M08

405

Combate a Perdas 119,6

Desenvolvimento de Rede de Distribuição 124,0

Melhoria da qualidade (otimização de estrutura e

manutenção preventiva)

50,8

Novos projetos de geração 6,8

Principais Investimentos – 9M08

Destaques Financeiros

+11,1%

+4,2%

3T07

Pro Forma

1.169

RECEITA LÍQUIDA (R$ MM)

3T08

1.298

9M07

Pro Forma

3.752

9M08

3.911

Custos

1) PMSO

2) Depreciação

Provisões s/ajuste

Ajuste não-recorrente

3) Provisões

Total (1+2+3)

3T07

157,6

94,6

61,0

61,0

313,2

3T08

138,7

80,0

40,1

34,5

74,7

293,5

%

-12,0%

-15,4%

-34,2%

22,5%

-6,3%

9M07

450,5

251,9

237,4

237,4

939,9

9M08

415,2

244,6

240,4

21,7

262,1

921,9

%

-7,9%

-2,9%

1,3%

10,4%

-1,9%

3T07 3T08 9M07 9M08

313 294

940 922

-6,3%

-1,9%

CUSTOS GERENCIÁVEIS (R$ MM)

3T07 3T08 9M07 9M08

313 294

940 922

-6,3%

-1,9%

Efeitos não-recorrentes Sem Efeitos não-recorrentes

Destaques Financeiros

*Não considera eliminações

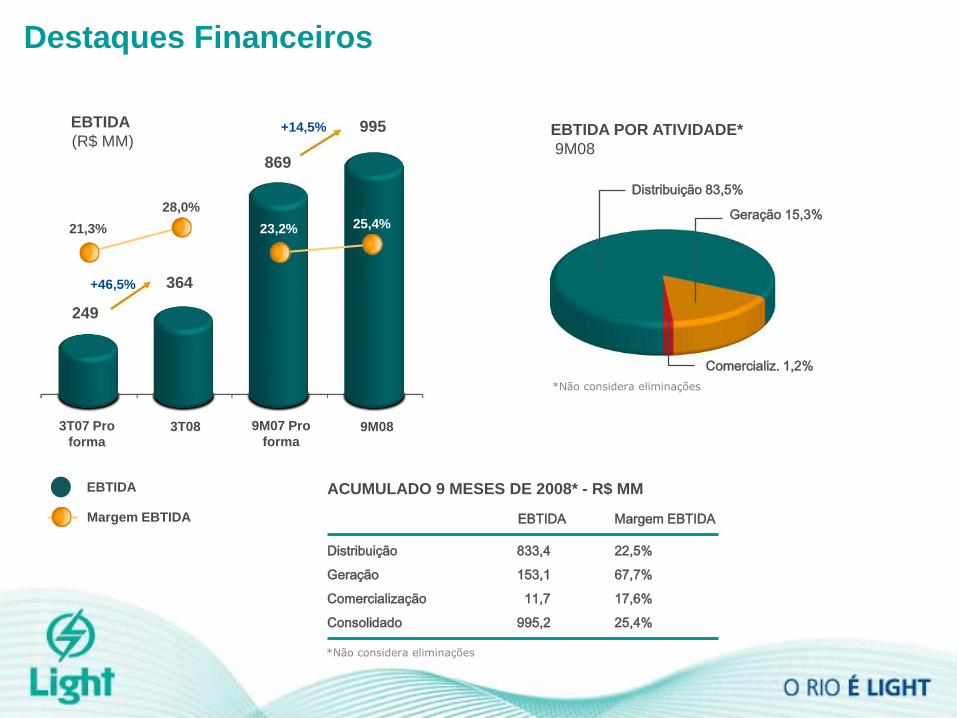

ACUMULADO 9 MESES DE 2008* - R$ MM

EBTIDA

Distribuição 833,4 22,5%

Geração 153,1 67,7%

Comercialização 11,7 17,6%

Consolidado 995,2 25,4%

Margem EBTIDA

*Não considera eliminações

EBTIDA POR ATIVIDADE*

9M08

Geração 15,3%

Comercializ. 1,2%

Distribuição 83,5%

EBTIDA

(R$ MM)

3T07 Pro

forma

249

364

869

995

3T08 9M07 Pro

forma9M08

+46,5%

+14,5%

21,3%

28,0%

23,2% 25,4%

EBTIDA

Margem EBTIDA

*Com base no preço de fechamento do dia

anterior ao anuncio

Dividendos Dividend Yield

DIVIDENDOS E DIVIDEND YIELD*

Efeitos não-recorrentes

LL – Sem Efeitos não-recorrentes

LUCRO LIQUIDO

(R$ MM)

3T07 Pro

forma

50

3T08 9M07 Pro

forma9M08

+315,4% 208

578

697+20,6%

+64,8%

328

250

285

412

Destaques Financeiros

518

203

4,1%

351

8,2%

8,3%

nov/08mar/08nov/07

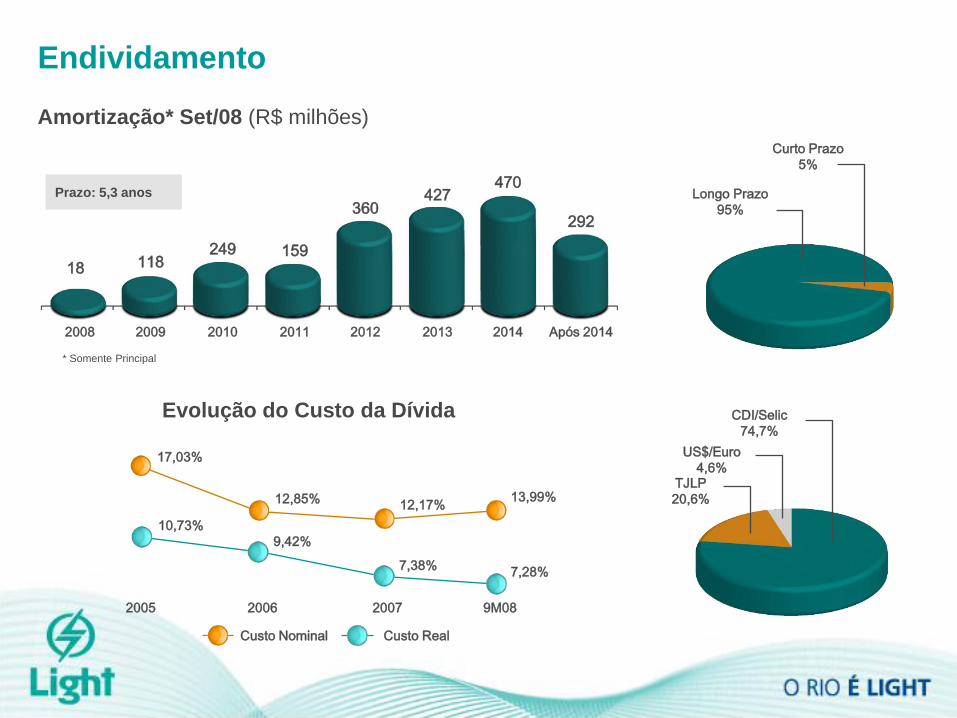

(1) Dívida Líquida = Dívida Total(exclui passivo com fundo de pensão) - Caixa

Endividamento

2005

4,1

2006

2.540

2007

1.462

set/08

1.321

3.147

3,4

1,1 1,3

Dívida Líquida Dívida Líquida/

EBITDA

2008 2009 2010 2011 2012 2013 2014 Após 2014

118249 159

360427

292

470

* Somente Principal

Prazo: 5,3 anos

18

Endividamento

Amortização* Set/08 (R$ milhões)

Evolução do Custo da Dívida

Custo Nominal Custo Real

17,03%

12,85% 12,17%13,99%

10,73%

9,42%

7,38%7,28%

2005 2006 2007 9M08

Longo Prazo

95%

Curto Prazo

5%

US$/Euro

4,6%

CDI/Selic

74,7%

TJLP

20,6%

Revisão Tarifária 2008

Composição do Aumento Tarifário

=+

+4,70%

Adicionais Financeiros

2007

Resultado Revisão 2008 Percepção Média

para o Consumidor

Adicionais

Financeiros

+ 2,2%

+4,27%

-0,41%Índice Estrutural

+ 1,96%

A percepção para o

consumidor é um aumento

médio nas tarifas de 4,70%,

sendo o aumento por nível

de tensão:

•Baixa tensão + 3,29%

•A4 + 5,43%

•A3a + 7,40%

•A2 + 4,44%

2003 2008

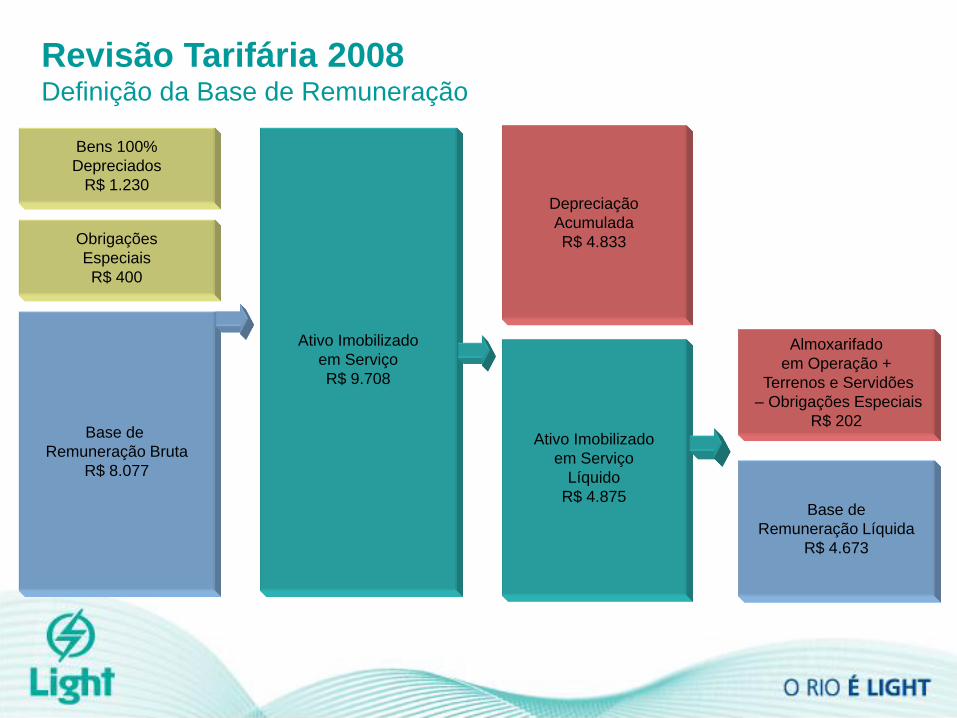

Base Bruta (R$ MM)

Perda Regulatória

(% sobre carga fio)

Inadimplência (%)

15,97%

0,50% sobre

a Receita Líquida

0,90% sobre

a Receita Bruta

19,15%

6.511 8.077

2003 2008

Revisão Tarifária 2008vs Revisão Tarifária 2003

Crescimento de Mercado 3,00% a.a. 1,51% a.a.

Fator X (Xe) 1,2217% 0,0%

Base Líquida (R$ MM) 3.808 4.673

EBITDA Regulatório (R$ MM) 928 1.048

Empresa de Referência 471 575

Contatos

Ronnie Vaz MoreiraVice Presidente Executivo e de RI

Ricardo LevySuperintendente de Finanças e de RI

+ 55 21 2211 2814

Cristina GuedesGerente de RI

+ 55 21 2211 2560

www.light.com.br

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros

de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essas declarações estão

baseadas em certas suposições e análises feitas pela Companhia de acordo com a sua experiência e o

ambiente econômico e nas condições de mercado e nos eventos futuros esperados, muitos dos quais estão

fora do controle da Companhia. Fatores importantes que podem levar a diferenças significativas entre os

resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia de

negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia, estratégia financeira,

desenvolvimentos da indústria de serviços públicos, condições hidrológicas, condições do mercado financeiro,

incerteza a respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções,

entre outros. Em razão desses fatores, os resultados reais da Companhia podem diferir significativamente

daqueles indicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais

investidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade ou completude

dessas informações ou opiniões. Nenhum dos assessores da Companhia ou partes a eles relacionadas ou

seus representantes terá qualquer responsabilidade por quaisquer perdas que possam decorrer da utilização

ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-se nas

atuais expectativas e projeções sobre eventos futuros e tendências que podem afetar os negócios da

Companhia. Essas declarações incluem projeções de crescimento econômico e demanda e fornecimento de

energia, além de informações sobre posição competitiva, ambiente regulatório, potenciais oportunidades de

crescimento e outros assuntos. Inúmeros fatores podem afetar adversamente as estimativas e suposições nas

quais essas declarações se baseiam.

Aviso Importante

Relação entre Carga e Temperatura

Temperatura Verificada Média da Temperatura Histórica

Segmento de Comercialização

Integração com os clientes

9M07

14,0

9M08

54,4Trader (R$ MM)

O portfolio de clientes aumentou de 9 em 2006 para mais de 50 em 2008.

9M07

2.9

9M08

12,2Outros (R$ MM)

10,1

• Venda de 1/3 da energia proveniente da PCH Paracambi.

• Contratos de longo prazo para venda de 220 Mw médios.

• Contrato com a Votorantim e outros consumidores de

energia relevantes.

• Novo contrato para modernização da Central de Água

Gelada da Academia Brasileira de Letras (ABL)

• Retrofit (reforma) da central de água gelada do sistema

de climatização do Edifício Santos Dumont .

• Projeto de Eficiência Energética em 33 prédios da Oi

telecomunicação.

Receita

Bens 100%

Depreciados

R$ 1.230

Ativo Imobilizado

em Serviço

R$ 9.708

Depreciação

Acumulada

R$ 4.833

Almoxarifado

em Operação +

Terrenos e Servidões

– Obrigações Especiais

R$ 202Ativo Imobilizado

em Serviço

Líquido

R$ 4.875Base de

Remuneração Líquida

R$ 4.673

Obrigações

Especiais

R$ 400

Base de

Remuneração Bruta

R$ 8.077

Revisão Tarifária 2008Definição da Base de Remuneração

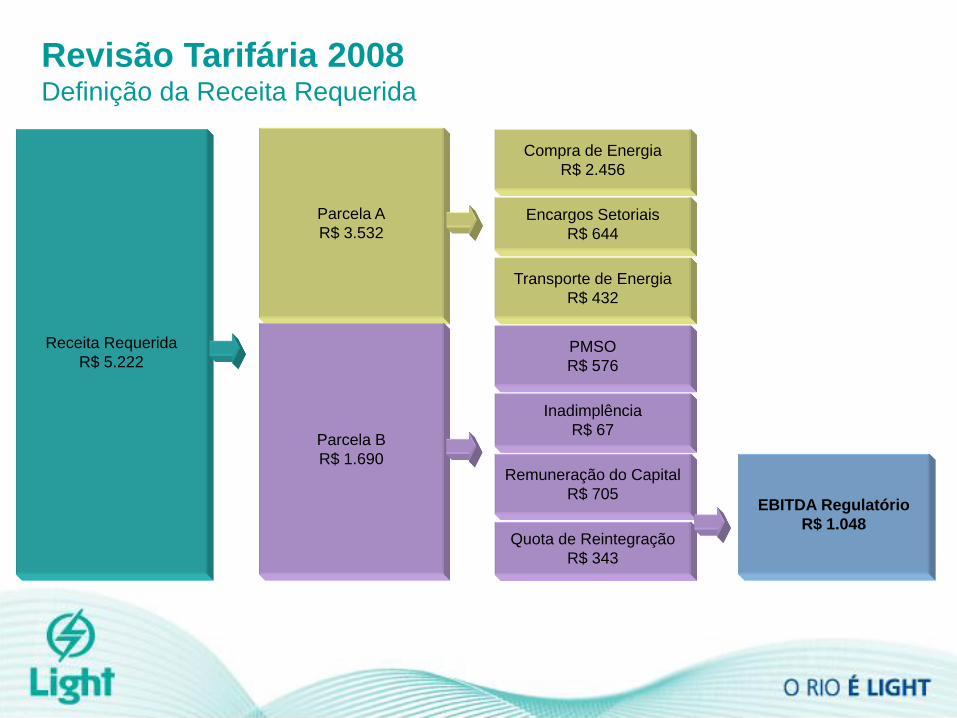

EBITDA Regulatório

R$ 1.048

Receita Requerida

R$ 5.222

Parcela A

R$ 3.532

Parcela B

R$ 1.690

PMSO

R$ 576

Inadimplência

R$ 67

Remuneração do Capital

R$ 705

Quota de Reintegração

R$ 343

Compra de Energia

R$ 2.456

Encargos Setoriais

R$ 644

Transporte de Energia

R$ 432

Revisão Tarifária 2008Definição da Receita Requerida

Detalhamento da Revisão

ENCARGOS SETORIAIS 643.771.748,51 CUSTOS OPERACIONAIS 642.604.666,59

CCC 197.711.851,36 Empresa de Referência 575.868.132,46

CDE 204.613.744,04 Receitas Irrecuperáveis (0,90%) 66.736.534,13

TFSEE 12.046.702,07 Base de Cálculo - Receitas Irrecuperáveis 7.415.170.459,17

RGR 55.357.574,33 REMUNERAÇÃO DOS INVESTIMENTOS 1.047.775.907,69

Proinfa 60.451.975,22 Remuneração Bruta de Capital 704.484.825,18

ONS 183.723,72 Quota de Reintegração Regulatória 343.291.082,51

Compensação financeira -

P&D e Eficiência Energética 48.169.703,87 TOTAL PARCELA B 1.690.380.574,29

Encargo de Serviços do Sistema - ESS 65.236.473,90

TRANSPORTE DE ENERGIA 432.503.111,11

REDE BÁSICA 336.909.596,00

Conexão 20.759.993,55

Uso do sistema de distribuição - 1. Receita Requerida (Parcela A + Parcela B) 5.222.227.766,11

Transporte de Itaipu 40.224.387,19 2. Outras Receitas 19.221.097,54

MUST ITAIPU 34.609.134,38 3. Receita Requerida Líquida ( 1-2 ) 5.203.006.668,57

COMPRA DE ENERGIA 2.455.572.332,20

AMBIENTE REGULADO - CCEAR 4. Receita Verificada 5.102.841.273,52

2005-08 (1º Existente) 345.564.705,46

2006-08 (1º Existente) 426.909.662,55 1,96%

2007-08 (1º Existente) 90.955.187,60

2008-08 (2º Existente) 57.545.432,68 4,27%

2006-03 (3º Existente) 34.515,74

2007-08 (5º Existente) 15.954,35 EFEITO MÉDIO PARA O CONSUMIDOR 4,70%

LIG121SE (6º Existente) - Ajuste 6.331.619,50

A-3 2008-30 H (1º Nova) 2.713.381,15

A-3 2008-15 T (1º Nova) 26.400.701,37

A-4 2009-30 H (1º Nova) 2.325.499,78

A-4 2009-15 T (1º Nova) 34.197.080,07

A-3 2009-30 H (2º Nova) 20.471.283,29

A-3 2009-15 T (2º Nova) 13.268.414,21

CONTRATOS BILATERAIS

UTE Norte Fluminense 808.672.830,00

ITAIPU 579.867.234,05

DÉFICIT DE ENERGIA (Despesa) 40.298.830,39

TOTAL PARCELA A 3.531.847.191,82

INDÍCE DE REPOSICIONAMENTO TARIFÁRIO

ÍNDICE DE REPOSICIONAMENTO (C/

FINANCEIROS)

PARCELA A (R$) PARCELA B (R$)

REPOSICIONAMENTO TARIFÁRIO (R$)