Embed Size (px)

Citation preview

PLAN DE NEGOCIO DE UN CULTIVO TRADICIONAL

TESIS PARA OPTAR AL GRADO DE MAGÍSTER EN GESTIÓN Y DIRECCIÓN DE EMPRESAS

MARITZA SUSANA BARRIA MENESES

PROFESOR GUIA: ENRIQUE JEHOSUA JOFRÉ ROJAS

MIEMBROS DE LA COMISIÓN: DANIEL ANTONIO ESPARZA CARRASCO

GERARDO OCTAVIO DÍAZ RODENAS

SANTIAGO DE CHILE 2015

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FÍSICAS Y MATEMÁTICAS DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

1

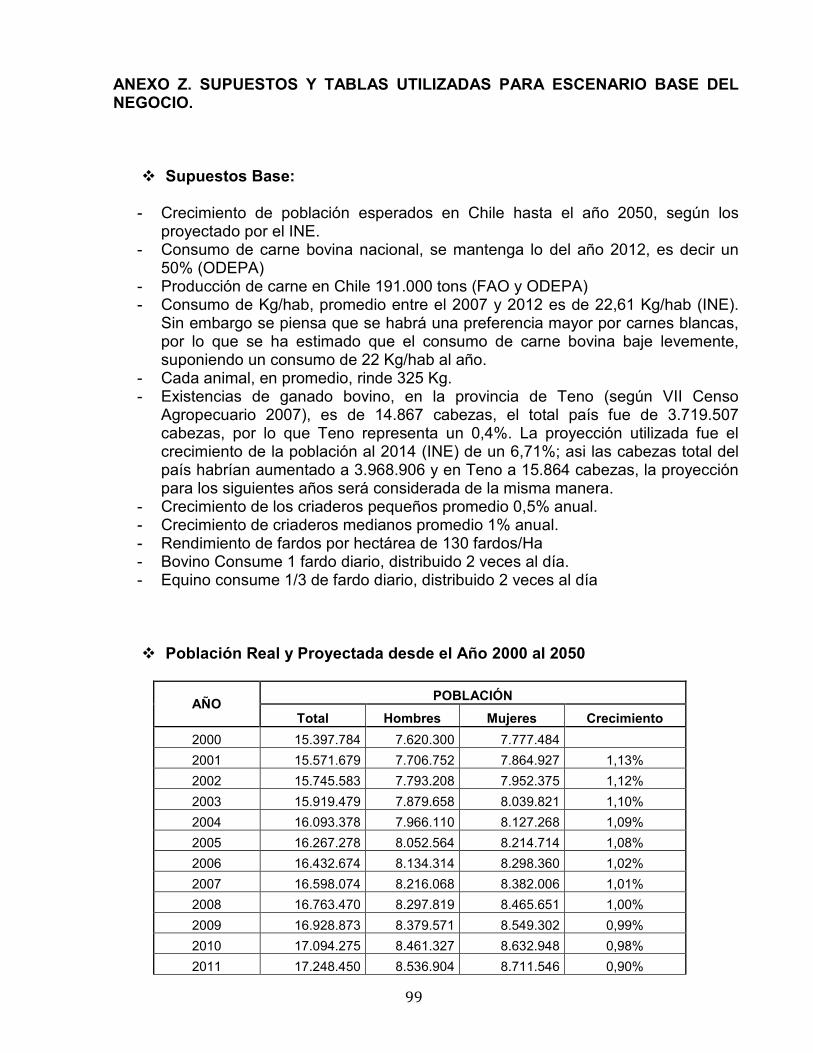

RESUMEN El propósito de esta investigación, sobre un plan de negocio de un cultivo tradicional, es poder verificar la factibilidad técnica-económica del cultivo (alfalfa), ya que es un nicho de negocio que debiese dar rentabilidad, sustentada en su demanada sobre todo en época de invierno. Este cultivo es de gran importancia, por su aporte nutricional para los animales, lo que se traduce en un animal mejor alimentado para el bienestar de él y del consumo humano, para el caso de los equinos, ayuda a su preparación para mejores rendimientos en competencia (rodeos, hípica u otros). La demanda de este cultivo se sustenta, principalmente, por el crecimiento esperado de la población, la que debiese ir en crecida en el mundo entero, por lo tanto se requerirá de mas alimentos para la sustentabilidad de la vida humana. Por otra parte, los deportes con equinos, cada vez son mas demandados (rodeo, es el segundo deporte mas “cotizado” en Chile), por lo que se requiere de mejor alimentación, tanto para su preparación como reproducción. Se partirá con una prueba tipo “piloto”, realizando un cultivo de 10 hectáreas, para así ratificar la salida del producto e ir mejorando la propuesta de valor, que marcará la diferenciación frente a la competencia existente. Esperando que todo salga como se espera, se hará mas extenso el cultivo e ir incrementando la participación a otras localidades cercanas, hasta poder llegar repartir a todo el país y si es necesario y posible exportar el producto (gran visión). Si bien la inversión es alta, por lo que conlleva la preparación del terreno, la plantación de las semillas debiese tener un tiempo de cultivo de 4 a 6 años, además se puede contar con la ayuda de subsidios que pueden ayudar a solventar este gasto. Una vez hecha la inversión y sembrado el cultivo, solo se debe preocupar que el terreno tenga buen drenaje y que esté bien regado; ya que la alfalfa si bien necesita de bastante agua, es importante que ésta drene bien para no “ahogar” la siembra y aumentar el rendimiento de ésta. Los cortes se deben hacer en forma cautelosa y en los tiempos correctos; ya que de lo contrario la alfalfa se deshidrata, cambia de color, pierde propiedades y no resulta un producto de calidad esperada. Para una mejor rentabilidad del negocio, se espera que las ventas sean mayoritariamente en época de invierno, donde escasea el producto, y las personas están dispuestas a pagar un mayor valor por fardos. Esperando ventas anuales sobre los MM$ 20 y con utilidades de mas del 20% app, lo que resulta ser un negocio atractivo.

2

DEDICATORIA Se aprovecha esta oportunidad para dedicar este trabajo a todas aquellas personas que han hecho posible sacarlo adelante, de forma directa e indirectamente. En especial, a mi hija Isidora Correa Barria, quien ha sido el motor de partida día a día para seguir luchando y no bajar los brazos jamás.

3

AGRADECIMIENTOS Mis mas sinceros agradecimientos, a todas aquella personas, que en este gran proceso y desafío de mi vida han aportado para sacar adelante, de forma exitosa y desinteresada, mi post-grado. Agradezco, de forma particular a mis hermanas y hermano, quienes siempre me alentaron a terminar con este gran desafío. A mis padres quienes con su ejemplo de tenacidad y esfuerzo, lograron sacar lo mejor de mi para completar mis estudios sin desfallecer. A mi pareja, quien me ayudó con su aporte en la parte técnica, logística y potencial del mercado, haciéndome ver el nicho que hay dentro de este sector agrícola y creyendo en este emprendimiento. Además, al gran grupo humano de compañeros con los que tuve la oportunidad de conpartir estos dos años, y con quienes logre formar un grupo de ayuda y transferencia de conocimiento, de dar y recibir constantemente. Por último agradezco al staff de profesores y personal administrativo, que estuvieron conmigo en lo largo de este proceso con excelentes guías y aportes para poder llegar a presentar lo que hoy he desarrollado.

4

TABLA DE CONTENIDO I. INTRODUCCIÓN. ....................................................................................................... 7 II. OBJETIVOS. ............................................................................................................ 10

A. OBJETIVO GENERAL. ............................................................................................... 10 B. OBJETIVOS ESPECÍFICOS. ........................................................................................ 10

III. METODOLOGÍA. ...................................................................................................... 10 IV. ANTECEDENTES GENERALES ............................................................................. 11

4.1. AGRICULTURA CHILENA. ................................................................................ 11 4.2. ESCENARIO FUTURO DE LA AGRICULTURA. ................................................ 12 4.3. ESTABILIDAD MACROECONÓMICA ................................................................ 12 4.4. ALGUNOS SECTORES EN LOS QUE SE ENFOCA EL CULTIVO DE ALFALFA. 13 4.5. ZONA CENTRO – SUR: REGIÓN DEL MAULE PARA EL CULTIVO Y COMERCIALIZACIÓN DE ALFAFA. ........................................................................... 15

V. ESTUDIO DE MERCADO DEL SECTOR. ............................................................... 17 5.1. ANÁLISIS DEL ENTORNO ................................................................................. 17

5.1.1. ANÁLISIS DEL ENTORNO NATURAL ........................................................ 17 5.1.2. ANÁLISIS PEST .......................................................................................... 20 5.1.3. FUERZAS COMPETITIVAS ........................................................................ 24 5.1.4. CICLO DE VIDA DE LA INDUSTRIA ........................................................... 26 5.1.5. ENFOQUE MICROECONÓMICO: OFERTA Y DEMANDA ......................... 26

VI. ANÁLISIS INTERNO. ............................................................................................... 33 6.1. FODA ................................................................................................................. 33

VII. ESTUDIO TÉCNICO: DESCRIPCIÓN Y CARACTERÍSTICAS DEL CULTIVO ALFALFA ....................................................................................................................... 34

7.1. ANTECEDENTES DE LA ALFALFA: ORIGEN ................................................... 34 7.2. APROVECHAMIENTO DE LA ALFALFA ............................................................ 35 7.3. VALOR NUTRICIONAL ...................................................................................... 36

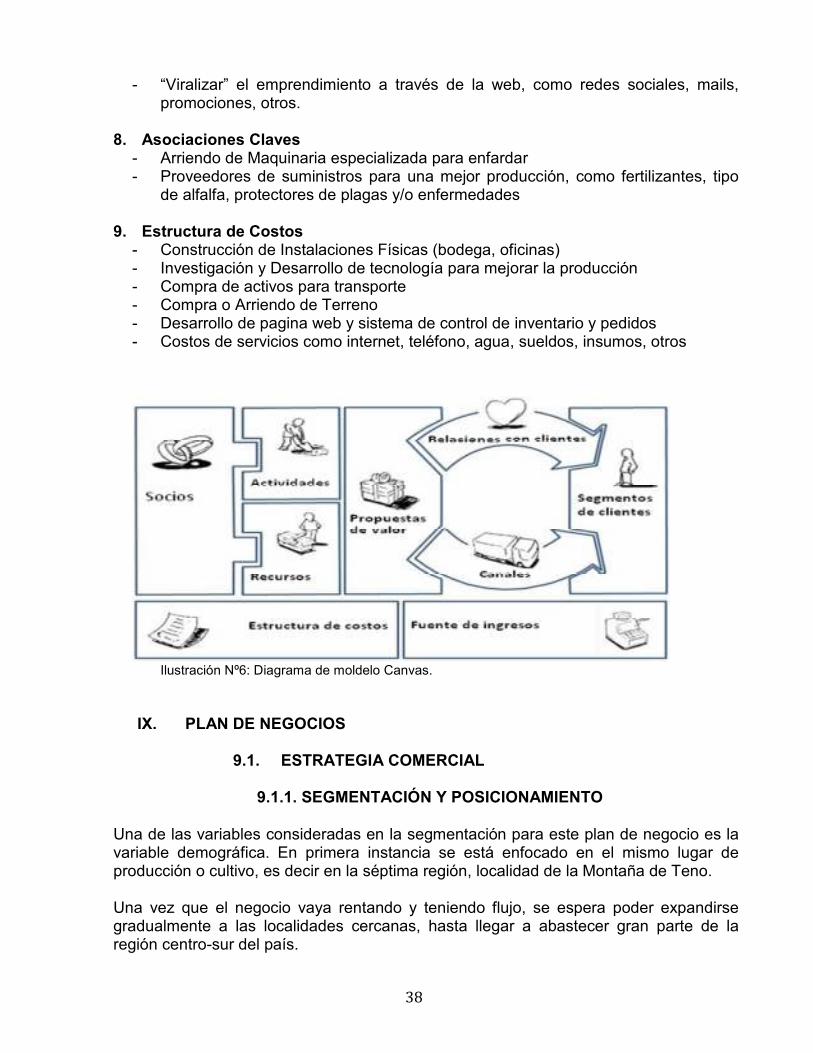

VIII. MODELO DE NEGOCIO ..................................................................................... 36 8.1. MODELO CANVAS ............................................................................................ 36

IX. PLAN DE NEGOCIOS .............................................................................................. 38 9.1. ESTRATEGIA COMERCIAL .............................................................................. 38

9.1.1. SEGMENTACIÓN Y POSICIONAMIENTO ................................................... 38 9.1.2. MARKETING MIX ........................................................................................ 39

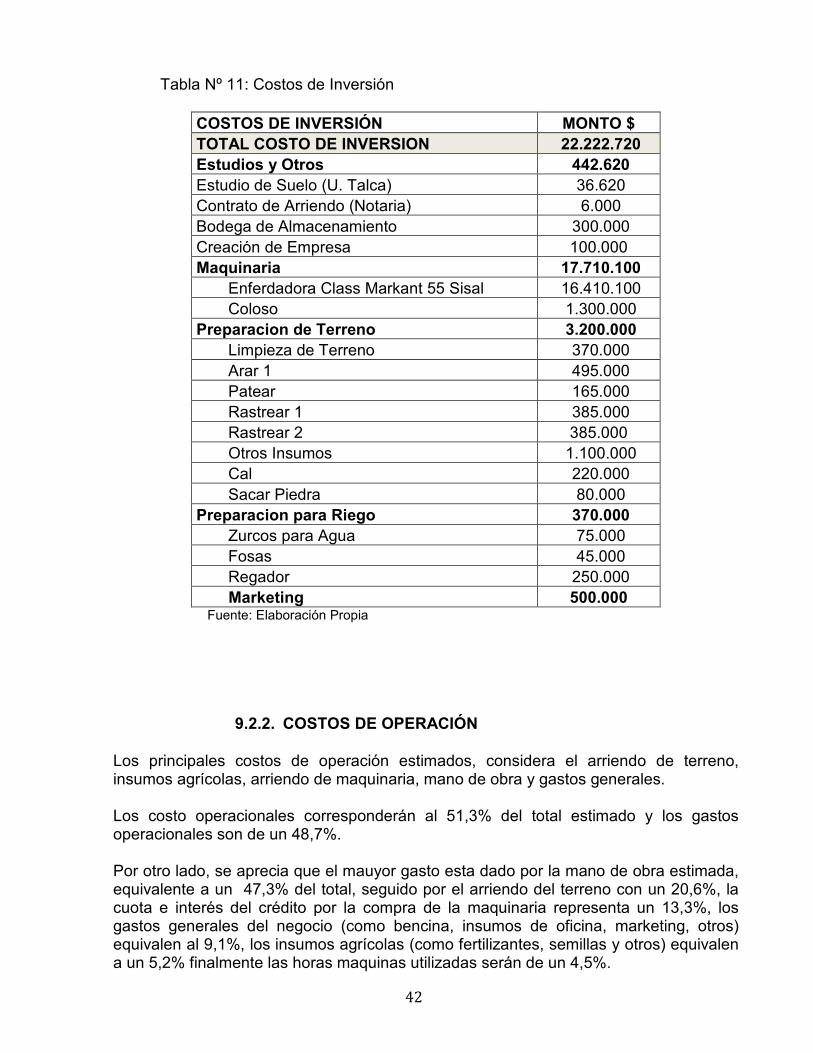

9.2. ESTRATEGIA OPERACIONAL .......................................................................... 41 9.2.1. COSTOS DE INVERSIÓN ........................................................................... 41 9.2.2. COSTOS DE OPERACIÓN ......................................................................... 42

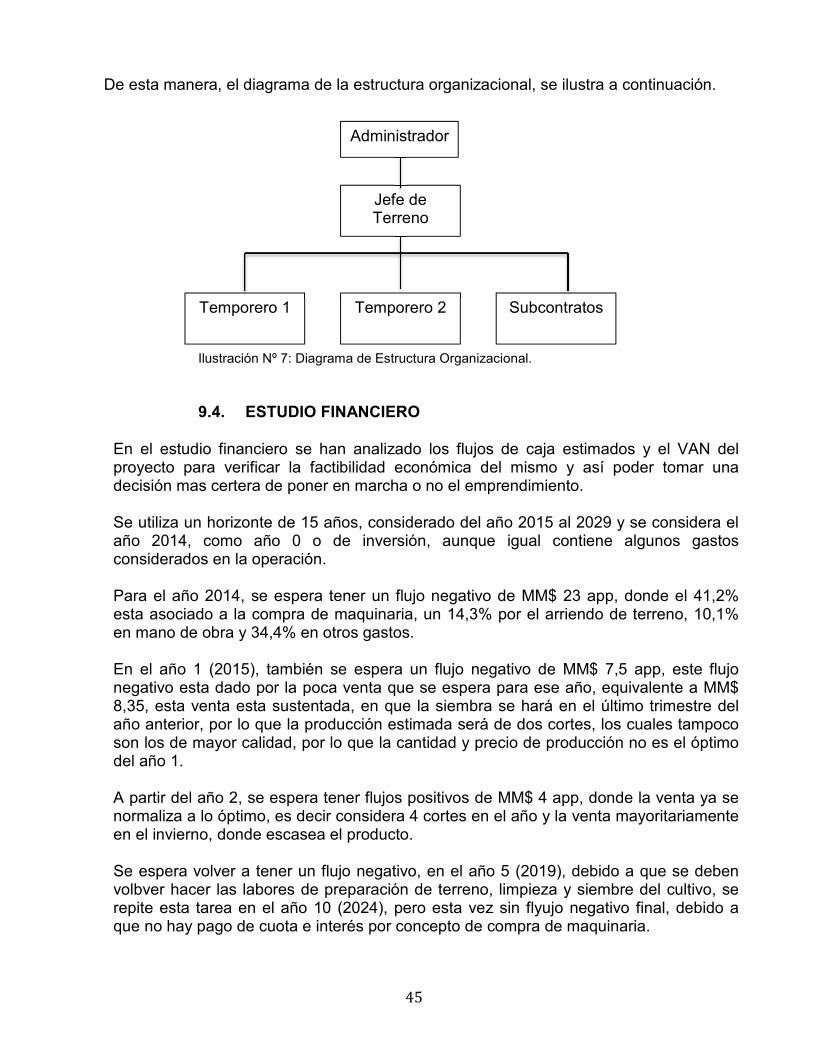

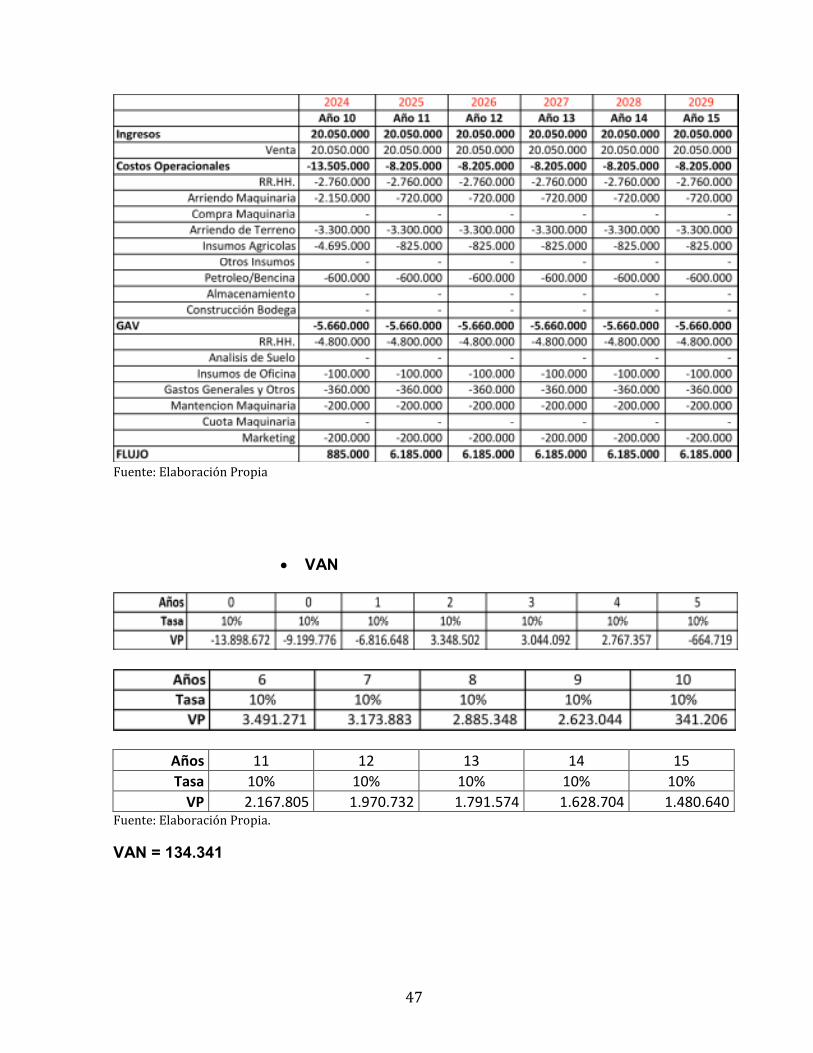

9.3. ESTRUCTURA ORGANIZACIONAL .................................................................. 43 9.4. ESTUDIO FINANCIERO .................................................................................... 45

X. CONCLUSIONES ..................................................................................................... 48 XI. GLOSARIO ............................................................................................................... 52 XII. BIBLIOGRAFÍA ........................................................................................................ 54 XIII. APÉNDICES / ANEXOS ...................................................................................... 55

5

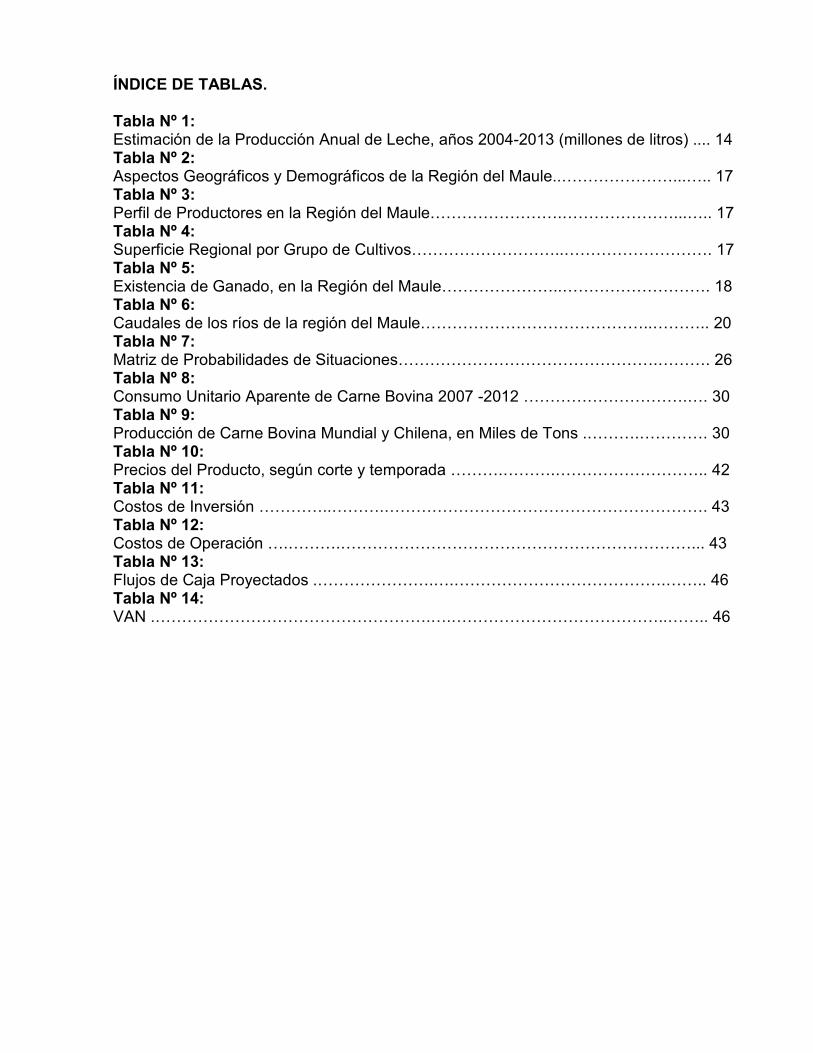

ÍNDICE DE TABLAS. Tabla Nº 1: Estimación de la Producción Anual de Leche, años 2004-2013 (millones de litros) .... 14 Tabla Nº 2: Aspectos Geográficos y Demográficos de la Región del Maule..ppppppp...p.. 17 Tabla Nº 3: Perfil de Productores en la Región del Maulepppppppp.ppppppp...p.. 17 Tabla Nº 4: Superficie Regional por Grupo de Cultivosppppppppp..ppppppppp. 17 Tabla Nº 5: Existencia de Ganado, en la Región del Mauleppppppp..ppppppppp. 18 Tabla Nº 6: Caudales de los ríos de la región del Maulepppppppppppppp..ppp.. 20 Tabla Nº 7: Matriz de Probabilidades de Situacionespppppppppppppppp.ppp. 26 Tabla Nº 8: Consumo Unitario Aparente de Carne Bovina 2007 -2012 pppppppppp.p. 30 Tabla Nº 9: Producción de Carne Bovina Mundial y Chilena, en Miles de Tons .ppp.pppp. 30 Tabla Nº 10: Precios del Producto, según corte y temporada ppp.ppp.ppppppppp.. 42 Tabla Nº 11: Costos de Inversión pppp..ppp.pppppppppppppppppppp. 43 Tabla Nº 12: Costos de Operación p.ppp.pppppppppppppppppppppp... 43 Tabla Nº 13: Flujos de Caja Proyectados .ppppppp.p.ppppppppppppp.pp.. 46 Tabla Nº 14: VAN .ppppppppppppppppp.p.ppppppppppppp..pp.. 46

6

ÍNDICE DE ILUSTRACIONES Ilustración Nº 1: Déficit de precipitaciones en Chile central entre enero y noviembre 2013 ppppp. 19 Ilustración Nº 2: Situación nivométrica en Chile Central año 2013, respecto al 2012 y norma ppp... 20 Ilustración Nº 3: Uso consuntivo del agua disponible por los sectores productivos pppp..ppp... 25 Ilustración Nº 4: Gráfico de Crecimiento de la Población estimada en Chile hasta el año 2050 ppppppppppppppppppppppppppp...ppp... 29 Ilustración Nº 5: Evolución del Consumo de carne bovina en Chile: Nacional v/s Importada pp.p.... 31 Ilustración Nº 6: Diagrama de Modelo Canvas pppppppppppppppppppp..p.p.... 39 Ilustración Nº 7: Diagrama de Estructura Organizacional ppppppppppppppppp.p.... 46

7

I. INTRODUCCIÓN.

Este trabajo consiste en una investigación para realizar un plan de negocio de un cultivo tradicional. Para este caso se ha escogido el cultivo y comercialización de alfalfa. La plantación y comercialización de alfalfa, se esta evaluando debido a que es una buena oportunidad de negocio; ya que es el forraje más importante en el mundo, existiendo mas de 33 millones de hectáreas sembradas en todos los continentes. Además, con el potencial crecimiento de la población a nivel mundial, la demanda de alimentos debe crecer y por ende el alimento de los animales. Por lo tanto, este estudio se sustenta por varias motivaciones, entre ellas:

1. Querer realizar un emprendimiento personal y familiar; ya que en los próximos meses existe la potencial opción de vivir en la zona centro-sur de Chile.

2. La zona centro-sur cuenta con excelentes condiciones climáticas, hídricas y de suelo para la plantación de este producto.

3. Existe subsidio para este tipo de trabajo, por parte del gobierno, como forma de incentivar la sustentabilidad agroambiental de los suelos agropecuarios, lo que podría disminuir los costos de inversión.

A la alfalfa no se le ha dado el crédito que se merece, tanto en su aporte nutricional como por su rentabilidad. La importancia del cultivo de la alfalfa va desde su interés como fuente natural de proteínas, fibra, vitaminas y minerales; así como su contribución paisajística y su utilidad como cultivo conservacionista de la fauna. La alfalfa tiene su área de origen en Asia Menor y sur del Caúcaso, abarcando países como Turquía, Irak, Irán, Siria, Afganistán y Pakistán. Los persas introdujeron la alfalfa en Grecia y de ahí pasó a Italia en el siglo IV a. c. La gran difusión de su cultivo fue llevada a cabo por los árabes a través del norte de África, llegando a España donde se extiende a toda Europa. La alfalfa es un cultivo muy extendido en los países de clima templado. La ganadería intensiva es la que ha demandado de forma regular los alimentos que ha tenido que proveer la industria de criaderos de animales, dando lugar al cultivo de la alfalfa. En Chile, la alfalfa es un cultivo fundamental para los sistemas lecheros intensivos de la zona central y también para aquellos que realizan conservación de forraje. Se estima que existen 60.000 ha de alfalfa, concentrándose el 70% de la superficie entre la Región de Valparaíso y la del Biobío. Aunque el principal factor considerado por los agricultores en la selección de una variedad de alfalfa es la producción, otros factores tales como la persistencia, calidad y nivel sanitario son también relevantes y convenientes de considerar al elegir la variedad a sembrar. El último censo agropecuario, fue realizado el año 2007 (VII Censo Nacional Agropecuario y Forestal), en donde las autoridades informaron que en total fueron encuestadas 301.254 explotaciones agrícolas y forestales de todas las regiones del país, registrando un total de 37.112.450 hectáreas de la superficie censada, lo que representa 1,3% más que las 36.638.357 hectáreas de 1997. De ellas, 30.443.211

8

hectáreas corresponden a explotaciones agropecuarias (82,0%) y 6.669.239 a forestales (18,0%).

Destacaron también que las explotaciones forestales crecieron 59% en una década, a un total de 20.780 predios. Éstas se encuentran distribuidas en 52,4% de bosque nativo, 27,1% plantaciones forestales y 20,5% restante en otros usos, como matorrales, terrenos estériles y praderas naturales, principalmente.

Otro de los resultados relevantes se refiere a que la zona geográfica comprendida entre las regiones de O’Higgins y La Araucanía concentra la mayor proporción agropecuaria, con una cifra cercana al 60%. En este grupo se incluyen los cultivos anuales, los cultivos permanentes, las praderas artificiales, las de rotación y los barbechos.

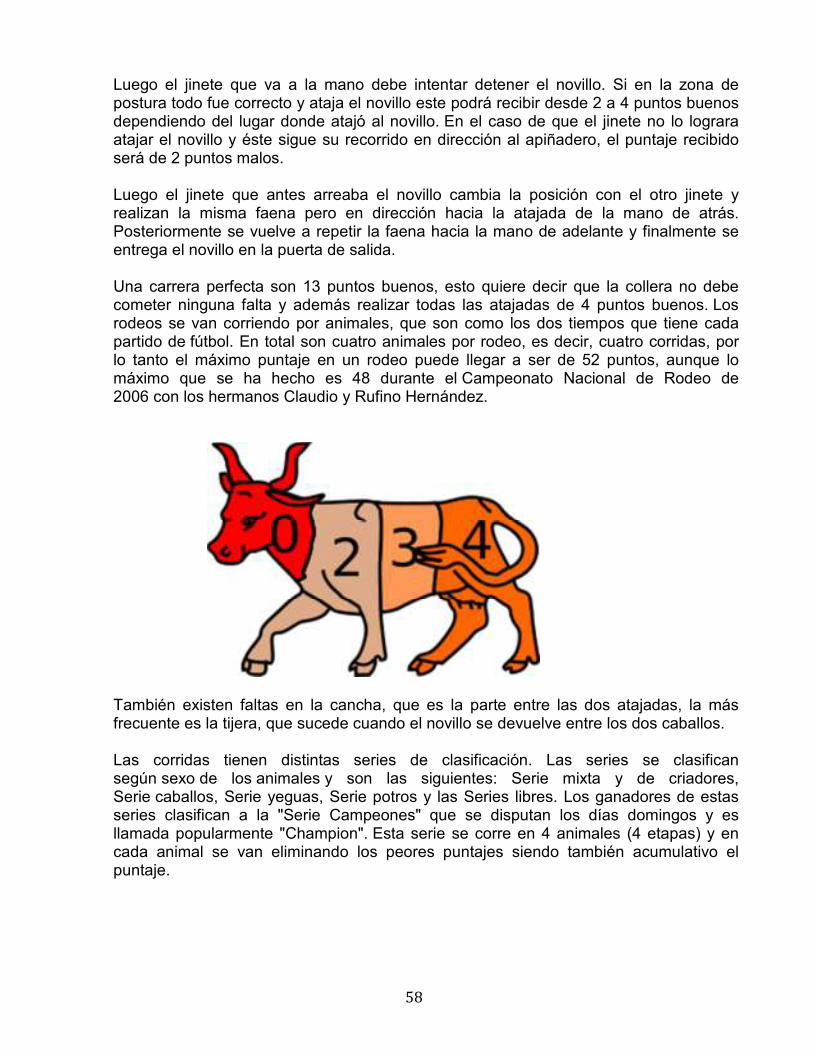

La producción de alfalfa, medida en toneladas de materia seca por hectárea (ton MS/ha) o su equivalente en fardos, ha aumentado sustancialmente a través de los años gracias al mejoramiento genético y selección de variedades más productivas.

Aunque el potencial de producción es una cualidad importante, los genetistas consideran de mayor relevancia la resistencia a plagas y enfermedades de una variedad de alfalfa, ya que además incide en la persistencia del alfalfar.

Así como el mejoramiento genético ha elevado el potencial productivo de la alfalfa, la genética ha permitido obtener variedades cada vez más resistentes a las plagas y enfermedades.

La calidad de una variedad está dada fundamentalmente por el valor nutritivo que posea. Aunque es un factor que depende del estado fenológico al corte que le dé el agricultor, se debe tener presente que en la medida que la planta madura, su digestibilidad y proteína disminuye en tanto el contenido de fibra aumenta.

En cuanto a las importaciones de alfalfa, en Chile ha aumentado, desde Mayo 2013 a Mayo 2104, de un monto de USDS$ 10.370,0 (Monto CIF1 o aduanero en dólares) a USD$ 130.950,0. En las exportaciones, en los mismos periodos, no ha habido movimiento de exportación; sin embargo, ha habido exportación de alfalfa en otros formatos, como pellet. (Fuente: Servicio Nacional de Aduanas)

En Chile, las estadísticas del primer semestre de 2013, sobre producción total nacional de carne en vara - que considera las especies bovina, ovina, porcina, equina, caprina y aves – muestran un leve retroceso de 1,2%, respecto de igual período del año anterior. Sin embargo, este estudio se focaliza principalmente, a los clientes de engorda de carne bovina, criaderos de caballos y productores de lechería.

En el caso de la producción de carne bovina, ésta experimentó un incremento de un 2,4% (primer semestre 2013/2012).

La recepción nacional industrial de leche registró un leve incremento de 1,7% (primer semestre 2013/2012).

1 Valor CIF: Costo de Mercancía + Prima del Seguro + Valor del Flete del Traslado.

9

En cuanto a los criaderos de caballos, solo se conocen datos de aquellos que están formalmente inscritos en la federación de criaderos de caballos. En Chile existen más de 7.000 criaderos de caballos chilenos diseminados a lo largo de su territorio, en su mayoría centrados en la zona central y sur del país. Entre ellos una gran cantidad obedece a pequeños criadores cuya producción de crías no supera un ejemplar anual. Sin embargo, existen otros criaderos con crianzas de mayor envergadura que cuentan con varios reproductores y significativos planteles de yeguas madres o vientres que producen numerosas crías. La zona evaluada, para este plan de negocio, está localizada en la Región del Maule, la cual se ubica en la zona central de Chile, entre los paralelos 34º 41`y 36º 30`de latitud sur. Esta zona está formada por las provincias de Curicó, Talca, Linares y Cauquenes y de estas provincias la escogida es la de Curicó, en una localidad llamada La Montaña, perteneciente a la comuna de Teno. El clima de esta región es óptimo para la mayoría de los cultivos, entre ellos, la alfalfa. Posee un clima templado húmedo, degradando a clima frío sobre los 1.800 m.s.n.m. Anualmente tiene precipitaciones medias del orden de 2.150 mm, concentrándose en los meses de Mayo a Agosto. Además, la región cuenta con una red hidrográfica que está constituida por un conjunto de torrentes de montaña, de fuerte desnivel global y, por lo tanto, de rápido escurrimiento, lo que ayuda a la obtención de agua para los agricultores. Por sus condiciones climáticas e hídricas, la principal actividad económica es la agricultura, que genera además un notable desarrollo agroindustrial. Se destaca el cultivo de manzanas, kiwis, perales, remolacha, trigo, arroz y en forma muy significativa la producción vitivinícola, la cual equivale a la tercera parte de la producción del país. Para poder llegar a saber si es viable o no este emprendimiento, es necesario enfocarse a poder aclarar estas principales inquietudes planteadas, entre otras:

- Cuál es el costo de inversión. - Cuáles son nuestros principales clientes, en quiénes nos enfocaremos. - Cuánto debiésemos plantar, para alcanzar nuestros objetivos. - Cuáles son los requisitos para postular al subsidio. - Tener fechas claves y claras: Postulación a subsidio; Siembra y Cosecha del

producto. - Conocimientos técnicos de la alfalfa. - Retorno esperado de la inversión. - Flujos financieros.

10

II. OBJETIVOS.

A. Objetivo General.

Diseño de un Plan de Negocio para un Cultivo Tradicional, focalizado en el cultivo y comercialización de la alfalfa. Este estudio se sustenta debido a que es una buena oportunidad de negocio, por su demanda actual y futura, lo que se fundamenta en el crecimiento de la población y por ende habrá una mayor demanda por alimento, necesitándose tener mas reproducción de animales, tanto para su carne como para la producción de leche y sus derivados lácteos, por lo que este cultivo de forraje debiese ser cada vez mas demandado.

B. Objetivos Específicos.

i. Estudiar el mercado regional de la alfalfa, en los segmentos de lácteos y de los criaderos de bovinos y equinos.

ii. Analizar la tecnología de siembra, cultivo y cosecha, en el contexto de una agricultura tecnologizada.

iii. Estudiar opciones de arriendo y/o compra de predios para plantación de alfalfa. iv. Analizar fuentes de subsidios para el cultivo de la alfalfa. v. Catastrar los potenciales clientes de la zona Maulina. vi. Realizar un plan de negocios para el cultivo y comercialización de la alfalfa,

mediante el análisis de los planes funcionales de operación, comercial, organizacional y financiero.

vii. Estudiar la factibilidad técnica-económica de cultivar y comercializar alfalfa en la región del Maule.

III. METODOLOGÍA.

La metodología utilizada es evaluar y desarrollar, en forma cuantitativa y cualitativa todas las actividades asociadas al desarrollo de este plan, esperando así lograr el objetivo general planteado, en un tiempo determinado. Los pasos o conjuntos de actividades mas relevantes desarrollados son:

1. Estudio de Mercado del Sector. 2. Estudio Técnico del Cultivo de la Alfalfa. 3. Descripción y Modelo del Negocio a realizar. 4. Plantear la Propuesta de Valor. 5. Plan Organizacional. 6. Plan de Recursos Humanos. 7. Plan Operacional. 8. Estudio Financiero.

En cuanto a los análisis cuantitativos, están netamente relacionados con los estudios de costos, ingresos, proyecciones a corto, mediano y largo plazo del y los segmentos a los cuales se enfoca este plan y sus estimaciones de crecimiento de la demanda, en sus diferentes sectores. En los análisis mas cualitativos, se verán los beneficios que aporta

11

el cultivo, como paisajismo, calidad del producto, entorno externo e interno, para ir armando el plan y propuesta de valor en base a la necesidades del cliente, competencia y “la empresa formada”. Para el desarrollo y análisis, tanto de los métodos cuantitativos como cualitativos, se realizan visitas y entrevistas a dueños de los diferentes tipos de criaderos a los cuales se enfoca este estudio (principalmente criaderos de equinos) y a los productores (pequeños y medianos agricultores) de alfalfa. La muestra es de la séptima región, en el sector de La Montaña de Teno, donde se emplaza este proyecto. Sin embargo, se espera en un mediano o largo plazo, dependiendo de factibilidad de crecimiento del negocio, poder ir expandiéndolo. La muestra elegida, arbitrariamente (pero con un grado de conocimiento con los dueños y/o administradores, para obtener información fidedigna y clara, sobre todo del ámbito financiero), muestra en forma certera lo que sucede en esta zona. Finalmente, para el desarrollo de este plan de negocio se utiliza la metodología del modelo de negocio canvas, la cual es una herramienta para crear y diseñar modelos de negocio de forma sencilla, simple y organizada. En síntesis, esta metodología consiste en una planilla de trabajo formada por nueve bloques (ver anexo A), donde se visualiza la propuesta general del negocio. Se usará el método de planes funcionales para diseñar el plan de negocio

IV. ANTECEDENTES GENERALES

4.1. AGRICULTURA CHILENA.

Al mirar la evolución en las últimas décadas, es posible constatar que la agricultura en Chile ha experimentado profundas transformaciones. Luego de un largo periodo de desarrollo hacia adentro, en que la agricultura jugaba un rol mas secundario, desde la década de los 80 el sector ha venido consolidando una exitosa estrategia de internalización. Como resultado de estas transformaciones, paulatinamente, el sector agroalimentario se ha ido constituyendo en uno de los pilares del desarrollo económico del país, y en muchos rubros ya tiene importancia internacional. Las frutas y hortalizas, el vino y las semillas, la agroindustria y el sector forestal, sin duda ya se han ganado un sitial en la oferta exportable chilena. A ello se agrega la siguiente penetración de los productos lácteos y las carnes rojas en los mercados externos, abriendo con ello nuevas oportunidades a las regiones del sur. Chile posee importantes ventajas naturales, ya que con las características de su geografía cuenta con una gran diversidad de agrosistemas que le permiten diversificar y diferenciar su oferta de productos. Los principales sectores agrícolas nacionales son: el sector frutícola, la agroindustria hortofrutícola, el sector vitivinícola, el sector lechero, el sector productor de carne, el sector forestal y el sector de alimentos para salmones vinculada a insumos agrícolas. Por esta razón, se ha analizado el futuro del trigo y otros granos, los cuales ocupan extensas superficies de cultivos en las regiones del sur.

12

4.2. ESCENARIO FUTURO DE LA AGRICULTURA.

Se espera que el escenario mundial en la próxima década se sustentará en una reactivación en el mediano plazo del crecimiento económico mundial, en casi todas las regiones del mundo. Así se prevé una tasa promedio de crecimiento de ingresos de un 3,1% en el periodo 2005-2014, contra un 2,6% en la década anterior. América Latina y el Caribe han experimentado tasas de crecimiento agrícola, relativamente favorables en los últimos 6 años, con un promedio alrededor de un 3% anual.

4.3. ESTABILIDAD MACROECONÓMICA Hoy en día, el principal foco de riesgo externo es China. En EE.UU. el retiro de los estímulos monetarios no convencionales ha ido acorde con lo previsto y en la Eurozona se aprecian avances en el ámbito fiscal y de institucionalidad bancaria. En China, en cambio, la economía sigue en un proceso de desaceleración y persisten las dudas sobre su sistema financiero. En el ámbito interno, destaca que la situación financiera de las empresas ha perdido algo de fortaleza en los últimos trimestres. Por una parte, su endeudamiento ha aumentado con respecto al PIB. Por otra, aquellas que reportan a la SVS mantienen niveles de endeudamiento relativamente altos para sus valores históricos y su rentabilidad continúa ajustándose a la baja. Aunque estas tendencias son coherentes con los patrones vistos en los sectores corporativos de otras economías, ellas indican una disminución de la resiliencia del sector ante eventuales ajustes abruptos en la dinámica de la economía. Finalmente, en el último año los indicadores de pago de créditos comerciales bancarios presentan un deterioro en algunos de los sectores más expuestos al ciclo económico. Los costos de financiamiento son bajos, con tasas de interés reales de largo plazo en torno a sus mínimos de los últimos 10 años. Sin embargo, no se pueden descartar reversiones en su nivel o episodios de volatilidad. Dado esto, sigue siendo relevante la diversificación de las fuentes y plazos de financiamiento externo e interno. Gran parte de la banca ha avanzado en esta dirección, pero algunos bancos de menor tamaño siguen manteniendo una dependencia relevante de fuentes mayoristas locales. Por último, la economía chilena se encuentra en una fase de menor dinamismo de la actividad y la demanda interna, situación que afecta el incremento del ingreso de los hogares y empresas. El crecimiento previsto para este año se redujo a un rango entre 2,5 y 3,5% en un contexto en que se prevé que en el período 2014-2015 los socios comerciales crecerán en promedio 3,7%. Las expectativas de los privados anticipan un crecimiento del PIB entre 2,9 y 3,8% en el 2014 y 2015. En Junio la inflación se situó en 4,3% anual y se redujeron las medidas de inflación subyacente. Las expectativas de inflación de mediano plazo se mantienen en torno a 3% anual.

13

En la reunión de julio, el Consejo del Banco Central redujo la tasa de interés de política monetaria en 25 puntos base, llevándola a 3,75%. Con ello, desde Octubre del año pasado, la TPM acumula un descenso de 125 puntos base. El crecimiento anual del empleo asalariado sigue reduciéndose, llegando a 0,2% en el trimestre móvil finalizado en mayo (2,3% en diciembre). Esto ha ido de la mano con un aumento del empleo por cuenta propia. Por esto último, el incremento de la tasa de desempleo ha sido moderado: 6,3% en mayo (5,7% en diciembre).

4.4. ALGUNOS SECTORES EN LOS QUE SE ENFOCA EL CULTIVO DE ALFALFA.

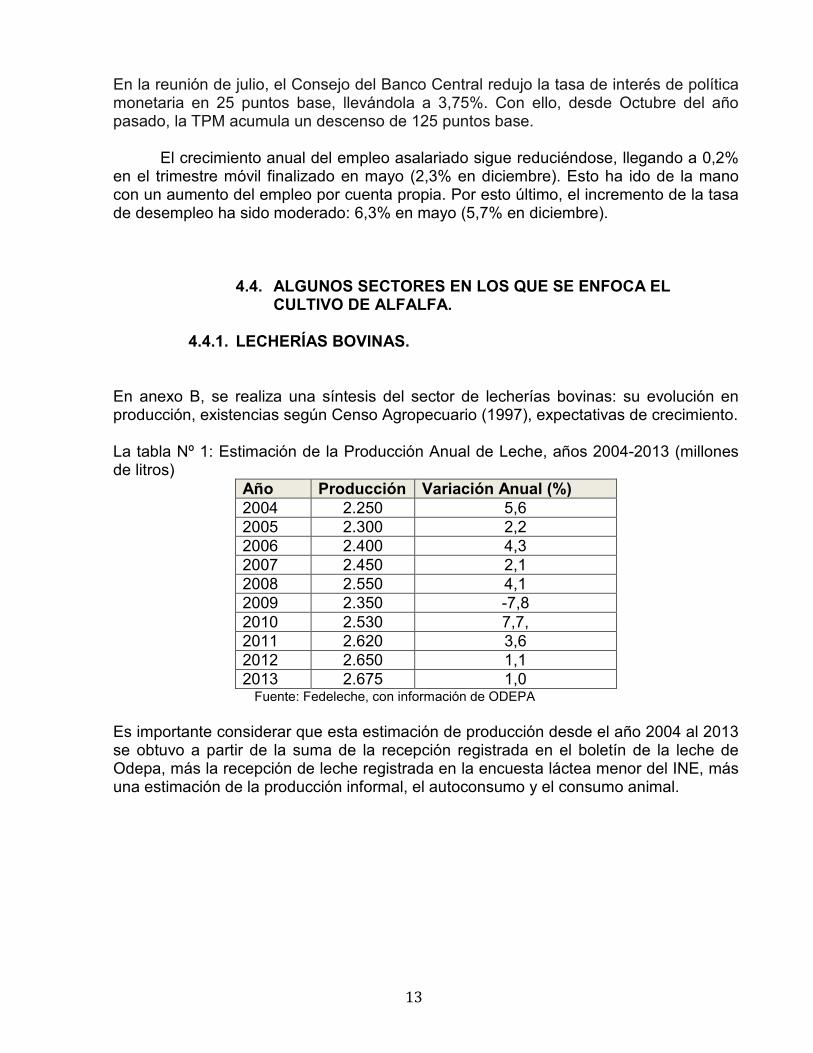

4.4.1. LECHERÍAS BOVINAS.

En anexo B, se realiza una síntesis del sector de lecherías bovinas: su evolución en producción, existencias según Censo Agropecuario (1997), expectativas de crecimiento. La tabla Nº 1: Estimación de la Producción Anual de Leche, años 2004-2013 (millones de litros)

Año Producción Variación Anual (%) 2004 2.250 5,6 2005 2.300 2,2 2006 2.400 4,3 2007 2.450 2,1 2008 2.550 4,1 2009 2.350 -7,8 2010 2.530 7,7, 2011 2.620 3,6 2012 2.650 1,1 2013 2.675 1,0

Fuente: Fedeleche, con información de ODEPA Es importante considerar que esta estimación de producción desde el año 2004 al 2013 se obtuvo a partir de la suma de la recepción registrada en el boletín de la leche de Odepa, más la recepción de leche registrada en la encuesta láctea menor del INE, más una estimación de la producción informal, el autoconsumo y el consumo animal.

14

4.4.2. CRIADERO DE CARNE BOVINA. En el año 2004, la producción de carne bovina rompió la tendencia a la baja que se venía observando desde el año 1997, alcanzando a 208.258 toneladas de carne en vara, cifra un 8,6% superior al año 2003. El principal factor que incidió en la baja de la producción verificada hasta el año 2004, está asociada a la reducción de los precios internos, como resultado de la entrada de carne procedente de Argentina y Brasil, países situados entre los más altos exportadores mundiales y que producen a costos relativos menores. Esta competencia alineó los precios internos a los de esos mercados, provocando una consistente reducción desde principio de los noventa. El precio interno de los bovinos en pie durante el año 2004 fue en promedio un 3,3% menor que el año anterior, aunque la proporción de novillos en la faena aumentó. Este último fenómeno está relacionado con una retención de vientres, debida a los altos precios alcanzados por la leche en los últimos periodos y a las buenas expectativas que estaba generando el incipiente proceso exportador de carne. En esta área se espera un crecimiento tanto en el consumo interno, como en la exportación de la carne y todos sus subproductos (envasado al vacío, diferentes cortes, etc), por lo que se han diseñado distintas estrategias para poder solventar y llegar al crecimiento esperado del consumo, entre ellos la vigencia y fortalecimiento del Programa de Recuperación de Suelos Degradados, con este programa se está bonificando anualmente el mejoramiento directo de alrededor de 60.000 hectáreas de praderas, que se establece en general en el establecimiento de una pradera permanente. La parte principal del programa actual se refiere al aumento de la disponibilidad de fósforo en el suelo, lo que también se aplica en forma mayoritaria a los suelos que continúan con praderas. Este programa fomenta la cantidad de praderas a existir, para poder alimentar a la proyección de aumento de cabezas bovinas, ya que son la base de alimentación de los animales para lograr un costo de producción que permita competir en los mercados externos. Dada las limitaciones de aumentar las superficies dedicadas a pastos, la mayor parte de ese aumento debería provenir de una mayor productividad de la pradera. Es aquí donde cobra especial importancia este programa, pues al cumplirse su finalidad de mejorar las características productivas de los suelos más degradados en el país, está directamente contribuyendo a subir la disponibilidad de alimentos para los animales, especialmente bovinos.

4.4.3. CRIADERO DE EQUINOS. Federación de Criadores de Caballos Chilenos La Casona de Santa Rosa de Apoquindo es donde está la sede de la Federación. La Federación de Criadores de Caballos Chilenos, es la responsable de preservar, reglamentar y difundir la crianza de los caballos chilenos en todo Chile. Esta federación fue fundada en 1946 por un grupo de personas que se proponen reglamentar y precisar la crianza de caballos así como difundirla y mantenerla en el tiempo, además de controlar el rodeo2 en esos años. 2 Explicación de este deporte en Anexo C.

15

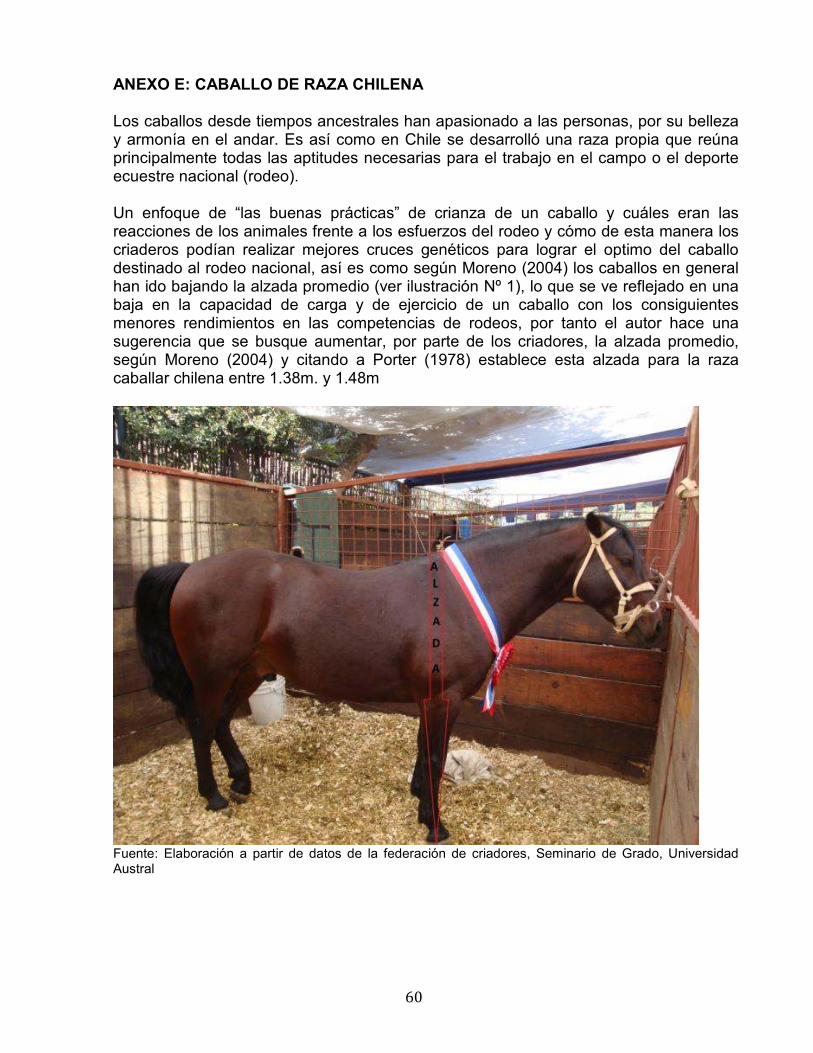

Una interrogante importante a considerar en este sector, es lograr saber si los criaderos ganan dinero criando y vendiendo caballos chilenos, pues esto ayudará a comprender la viabilidad de este proyecto en este sector. Gran parte de la gente consultada piensa que es un negocio muy bueno, ya que se dice que un caballo usado en los rodeos posee un gran valor, llegando a tener un precio de varios millones. Ésta afirmación, en parte, es cierta ya que comercialmente un caballo en competencia activa, puede llegar a valer desde los 5 hasta los 50 o incluso 100 millones de pesos (FEROCHI 2010). El alcance de este análisis abarca la localidad de La Montaña de Teno, provincia de Curicó, región del Maule; ya que este emprendimiento está enfocado, en primera instancia, a esta zona, aunque se desea ir creciendo paulatinamente. Además, esta zona es representativa, tanto para la oferta como para la demanda a nivel regional, debido a que se encuentra una cantidad importante de criaderos de caballos pequeños y medianos, que es el segmento objetivo de este emprendimiento. Pero si bien han existido criaderos desde siempre, no es menos cierto, que no se ha hecho ningún estudio serio y acotado, acerca de la conveniencia económica - financiera de estas “empresas”, estando siempre latente en el pensar generalizado de las personas amantes del rodeo, que si esto se realiza por un tema de generar ingresos o netamente por un tema de pasión por la crianza y el caballo en su conjunto. En la actualidad existen muchos criaderos (7.000 aprox.)3, pero no se sabe si toman en cuenta el nivel óptimo o algún indicador para ver con cuántos caballos pueden soportar de manera rentable o si la incorporación o disminución del plantel total de caballos los dejará con resultados positivos. Un alto número de personas cree que a mayor nivel de producción de caballos, se obtendrá una mayor utilidad, lo cual muchas veces no se cumple en la realidad. En la práctica los criaderos compiten constantemente por mantenerse medianamente rentables. En anexo Nº E, se explica mas sobre el caballo de raza chilena.

4.5. ZONA CENTRO – SUR: REGIÓN DEL MAULE PARA EL CULTIVO Y COMERCIALIZACIÓN DE ALFAFA.

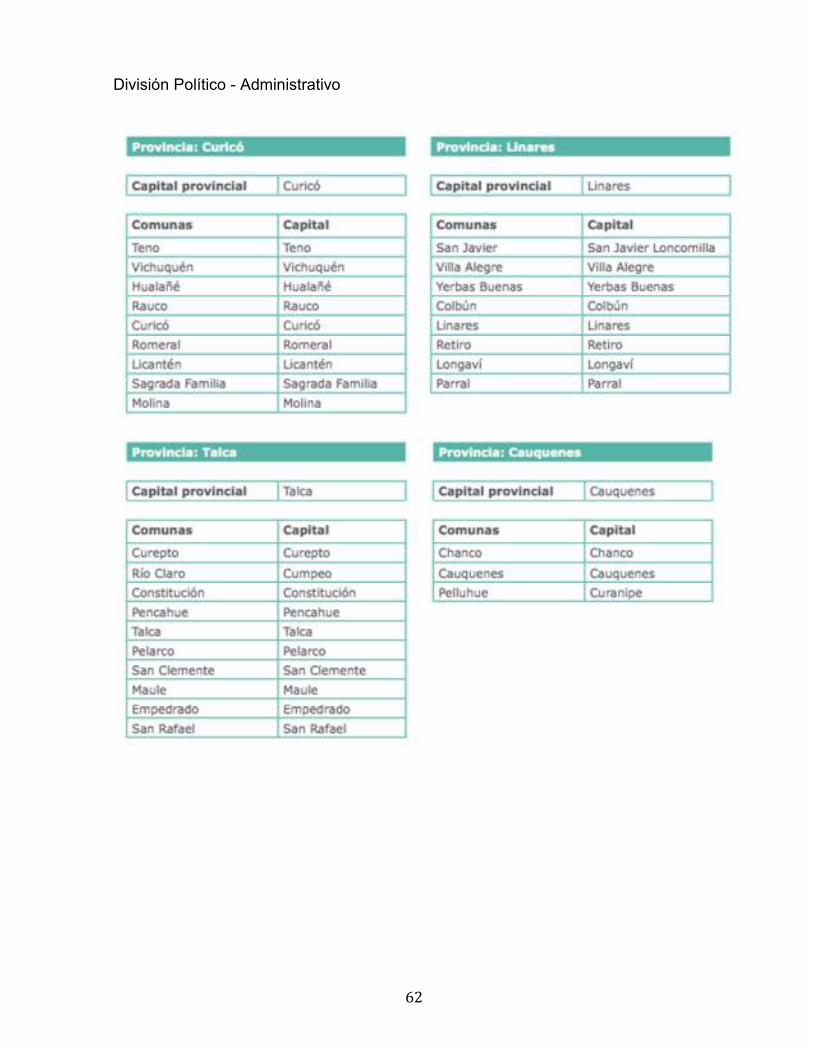

La región del Maule4, es la séptima región del Chile, ubicada en la zona central del país, entre los paralelos 34º 41`y 36º 30`de latitud sur. Esta zona está formada por las provincias de Curicó, Talca, Linares y Cauquenes y de estas provincias la escogida fue la de Curicó, en una localidad llamada La Montaña, perteneciente a la comuna de Teno.

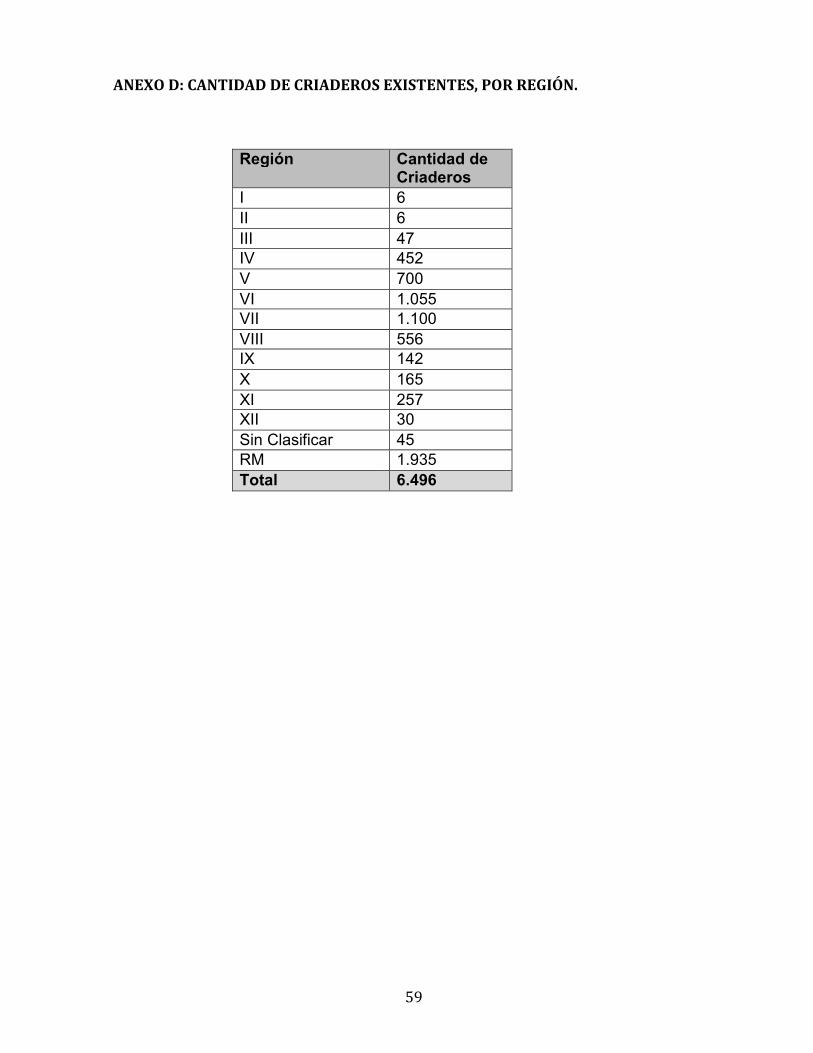

3 Ver Anexo D: Cantidad de Criaderos por Región 4 Anexo F, se muestra mapa y división político-administrativa de la Región del Maule

16

Por otra parte, la región del Maule representa el 17,2% de la superficie nacional dedicada a cultivos, según Censo 2007, correspondiendo su uso principal a plantaciones forestales, seguidas por cereales, frutales, plantas forrajeras y viñas y parronales, grupos que en su conjunto responden por el 94% de la superficie de cultivos en la región.

• Aspectos Geográficos y Demográficos

Tabla Nº2: Aspectos Geográficos y Demográficos de la Región del Maule.

Superficie (km2)

% en Sup. Nacional*

Población (hab)

% en la Pob. Nac.

Densidad (hab/Km2)

Género (%)

Ruralidad (%)

30.296,1 4,0% 1.031.622 5,9% 34,1 M: 49,74% F: 50,26% 31,2%

Fuente: Elaborado por ODEPA con información del INE, población total estimada al 30 de Junio, por sexo, según edad: 2010 – 2015, para el año 2013. No se considera en el cálculo el Territorio Antártico Chileno

• Perfil de los Productores

Tabla Nº3: Perfil de Productores en la Región del Maule Región Estrato de Tamaño

(ha) Nº de

Explotaciones Sup. de las

Explotaciones

Maule

0 < 20 ≥ 20 < 50

≥ 50 < 100 100 y más

30.992 5.862 2.257 2.793

159.246,1 179.992,6 156.191,2

2.210.624,3 Total Región 41.904 2.706.054,2 Fuente: Elaborado por ODEPA a partir de información del VII Censo Nacional Agropecuario y Forestal; ODEPA – INE 2007.

• Cultivos Tabla Nº4: Superficie Regional por Grupo de Cultivos

Cultivo Región (ha) Cultivo/Región (%) Pais (ha) Región/País

(%) Cereales 74.106,6 9,7 480.602,6 15,4 Hortalizas 11.784,4 1,5 95.953,7 12,3 Frutales 54.784,1 7,2 310.043,5 17,7 Leguminosas y Tubérculos 10.184,9 1,3 71.389,6 14,3 Cultivos Industriales 11.543,7 1,5 69.998,0 16,5 Forrajes 46.147,6 6,1 513,190,8 9,0 Plantaciones Forestales 493.526,5 64,8 2.706.038,3 18,2 Flores 37,0 0,0 2.176,4 1,7 Viñas y Parronales 46.110,2 6,1 130.440,8 35,3 Viveros 446,0 0,1 3.103,1 14,4 Semilleros y Almácigos 13.043,1 1,7 42.511,1 30,7 TOTAL 761.714,2 100 4.425.448,0 17,2 Fuente: elaborado por ODEPA a partir de información del VII Censo Nacional Agropecuario y Forestal; ODEPA - INE, 2007

17

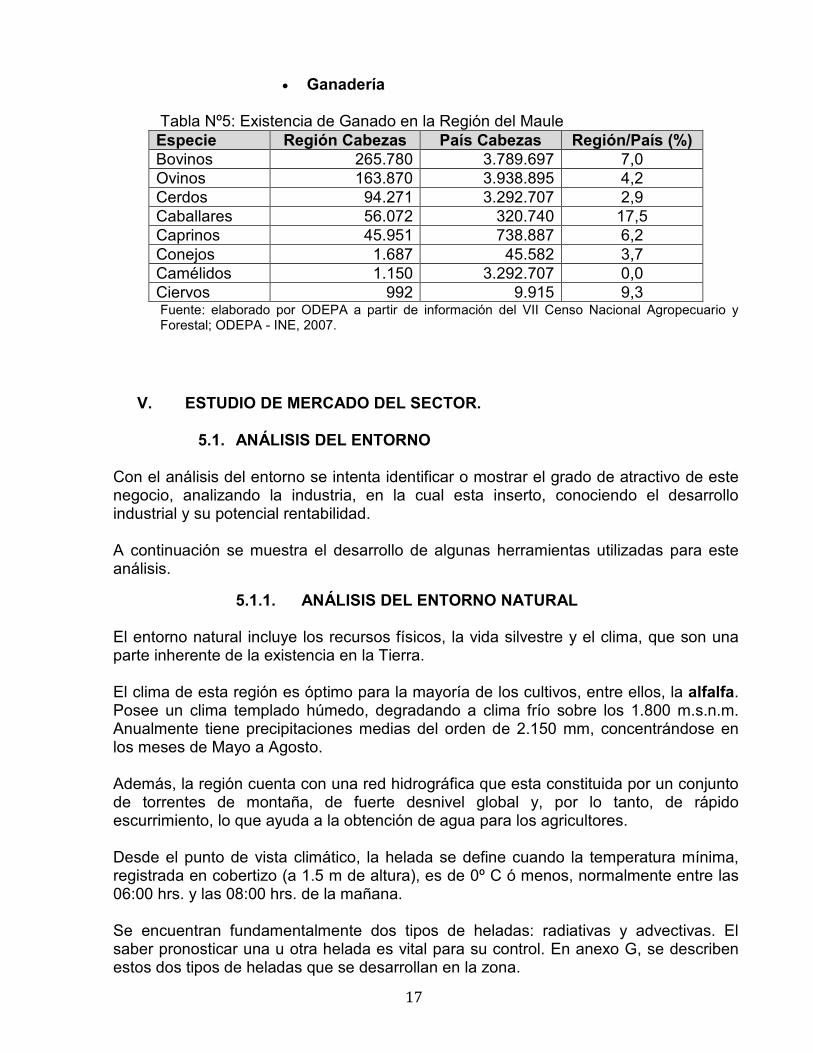

• Ganadería

Tabla Nº5: Existencia de Ganado en la Región del Maule Especie Región Cabezas País Cabezas Región/País (%) Bovinos 265.780 3.789.697 7,0 Ovinos 163.870 3.938.895 4,2 Cerdos 94.271 3.292.707 2,9 Caballares 56.072 320.740 17,5 Caprinos 45.951 738.887 6,2 Conejos 1.687 45.582 3,7 Camélidos 1.150 3.292.707 0,0 Ciervos 992 9.915 9,3 Fuente: elaborado por ODEPA a partir de información del VII Censo Nacional Agropecuario y Forestal; ODEPA - INE, 2007.

V. ESTUDIO DE MERCADO DEL SECTOR.

5.1. ANÁLISIS DEL ENTORNO Con el análisis del entorno se intenta identificar o mostrar el grado de atractivo de este negocio, analizando la industria, en la cual esta inserto, conociendo el desarrollo industrial y su potencial rentabilidad. A continuación se muestra el desarrollo de algunas herramientas utilizadas para este análisis.

5.1.1. ANÁLISIS DEL ENTORNO NATURAL El entorno natural incluye los recursos físicos, la vida silvestre y el clima, que son una parte inherente de la existencia en la Tierra. El clima de esta región es óptimo para la mayoría de los cultivos, entre ellos, la alfalfa. Posee un clima templado húmedo, degradando a clima frío sobre los 1.800 m.s.n.m. Anualmente tiene precipitaciones medias del orden de 2.150 mm, concentrándose en los meses de Mayo a Agosto. Además, la región cuenta con una red hidrográfica que esta constituida por un conjunto de torrentes de montaña, de fuerte desnivel global y, por lo tanto, de rápido escurrimiento, lo que ayuda a la obtención de agua para los agricultores. Desde el punto de vista climático, la helada se define cuando la temperatura mínima, registrada en cobertizo (a 1.5 m de altura), es de 0º C ó menos, normalmente entre las 06:00 hrs. y las 08:00 hrs. de la mañana. Se encuentran fundamentalmente dos tipos de heladas: radiativas y advectivas. El saber pronosticar una u otra helada es vital para su control. En anexo G, se describen estos dos tipos de heladas que se desarrollan en la zona.

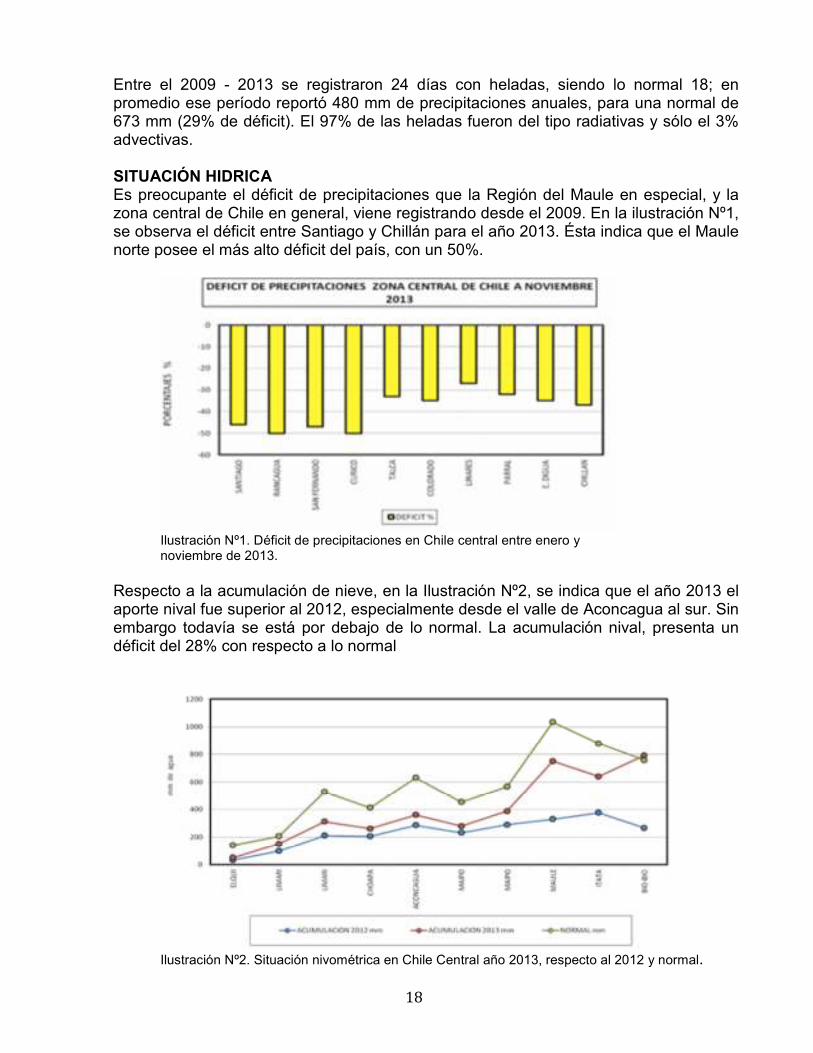

18

Entre el 2009 - 2013 se registraron 24 días con heladas, siendo lo normal 18; en promedio ese período reportó 480 mm de precipitaciones anuales, para una normal de 673 mm (29% de déficit). El 97% de las heladas fueron del tipo radiativas y sólo el 3% advectivas. SITUACIÓN HIDRICA Es preocupante el déficit de precipitaciones que la Región del Maule en especial, y la zona central de Chile en general, viene registrando desde el 2009. En la ilustración Nº1, se observa el déficit entre Santiago y Chillán para el año 2013. Ésta indica que el Maule norte posee el más alto déficit del país, con un 50%.

Ilustración Nº1. Déficit de precipitaciones en Chile central entre enero y noviembre de 2013.

Respecto a la acumulación de nieve, en la Ilustración Nº2, se indica que el año 2013 el aporte nival fue superior al 2012, especialmente desde el valle de Aconcagua al sur. Sin embargo todavía se está por debajo de lo normal. La acumulación nival, presenta un déficit del 28% con respecto a lo normal

Ilustración Nº2. Situación nivométrica en Chile Central año 2013, respecto al 2012 y normal.

19

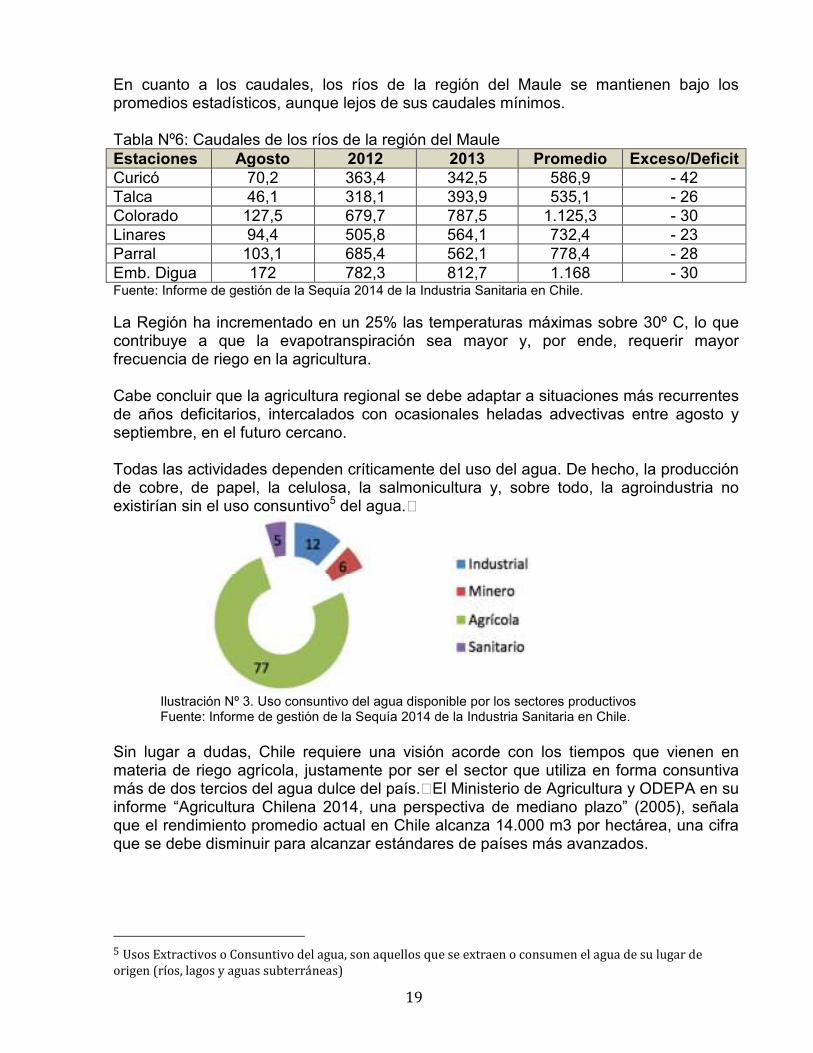

En cuanto a los caudales, los ríos de la región del Maule se mantienen bajo los promedios estadísticos, aunque lejos de sus caudales mínimos. Tabla Nº6: Caudales de los ríos de la región del Maule Estaciones Agosto 2012 2013 Promedio Exceso/Deficit Curicó 70,2 363,4 342,5 586,9 - 42 Talca 46,1 318,1 393,9 535,1 - 26 Colorado 127,5 679,7 787,5 1.125,3 - 30 Linares 94,4 505,8 564,1 732,4 - 23 Parral 103,1 685,4 562,1 778,4 - 28 Emb. Digua 172 782,3 812,7 1.168 - 30 Fuente: Informe de gestión de la Sequía 2014 de la Industria Sanitaria en Chile. La Región ha incrementado en un 25% las temperaturas máximas sobre 30º C, lo que contribuye a que la evapotranspiración sea mayor y, por ende, requerir mayor frecuencia de riego en la agricultura. Cabe concluir que la agricultura regional se debe adaptar a situaciones más recurrentes de años deficitarios, intercalados con ocasionales heladas advectivas entre agosto y septiembre, en el futuro cercano. Todas las actividades dependen críticamente del uso del agua. De hecho, la producción de cobre, de papel, la celulosa, la salmonicultura y, sobre todo, la agroindustria no existirían sin el uso consuntivo5 del agua.�

Ilustración Nº 3. Uso consuntivo del agua disponible por los sectores productivos Fuente: Informe de gestión de la Sequía 2014 de la Industria Sanitaria en Chile.

Sin lugar a dudas, Chile requiere una visión acorde con los tiempos que vienen en materia de riego agrícola, justamente por ser el sector que utiliza en forma consuntiva más de dos tercios del agua dulce del país.�El Ministerio de Agricultura y ODEPA en su informe “Agricultura Chilena 2014, una perspectiva de mediano plazo” (2005), señala que el rendimiento promedio actual en Chile alcanza 14.000 m3 por hectárea, una cifra que se debe disminuir para alcanzar estándares de países más avanzados.

5 Usos Extractivos o Consuntivo del agua, son aquellos que se extraen o consumen el agua de su lugar de origen (ríos, lagos y aguas subterráneas)

20

5.1.2. ANÁLISIS PEST

• Factores Políticos - Legales

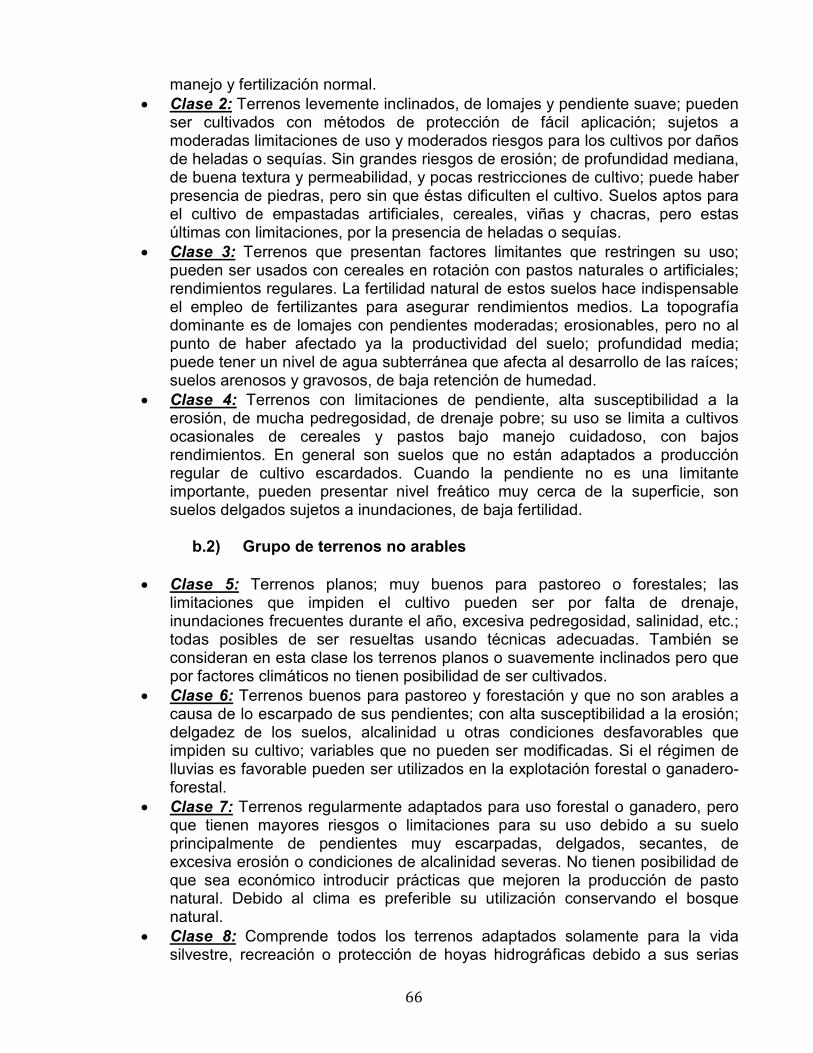

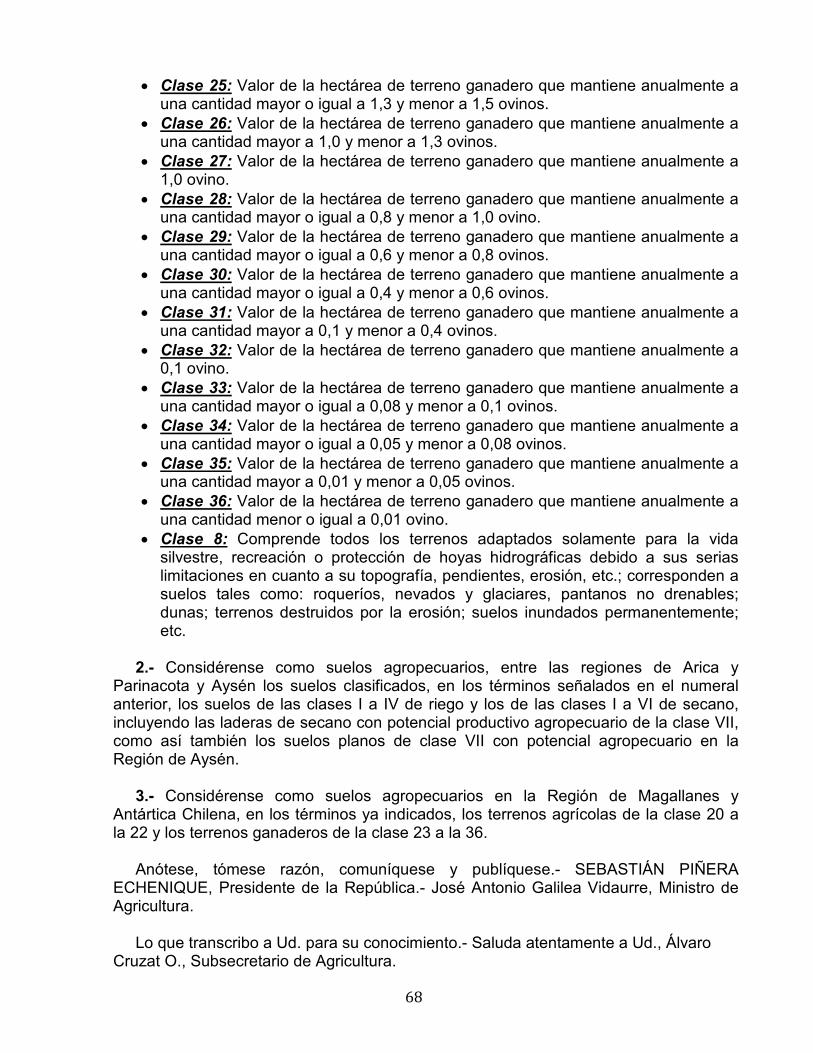

A. Decreto 83 De la legislación chilena vigente, y que compete a los suelos agrícolas, se encuentra el Decreto de Ley Nº 83, el cual “Declara Clasificación de Suelos Agropecuarios y Forestales en todo el País”. En Anexo H, se detalla este Decreto.

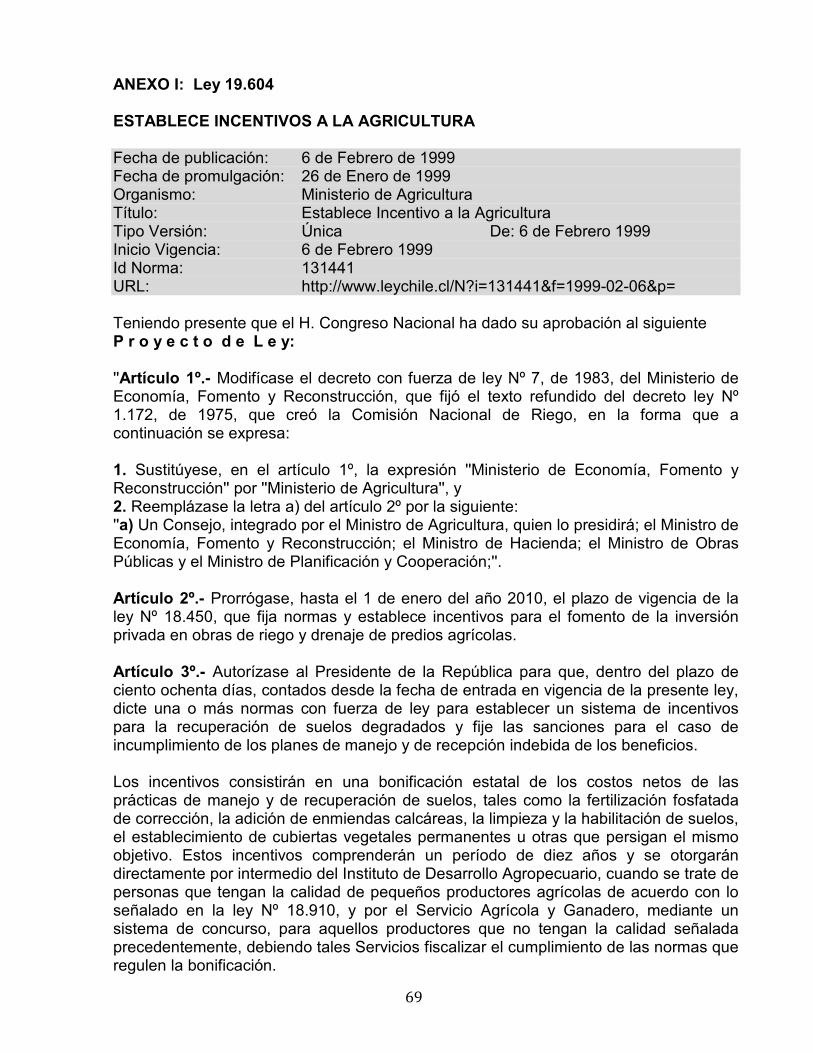

B. Ley 19.604 Esta Ley “Establece Incentivo a la Agricultura”. En Anexo I, se detalla esta ley.

C. Código del Trabajo Chile, cuenta con una series de leyes laborales que se “refunden” en un solo texto, de manera de facilitar su consulta, aplicación y cumplimiento. Este código tiene una última actualización disponible del día 22 de Julio del 2014, bajo el título “Fija el Texto Refundido, Coordinado y Sistematizado del Código del Trabajo”. Este texto cuenta con lo siguiente:

- Libro I: Del contrato individual del trabajo y de la capacitación laboral. - Libro II: De la protección a los trabajadores. - Libro III: De las organizaciones sindicales y del delegado del personal. - Libro IV: De la negociación colectiva. - Libro V: De la jurisdicción laboral. - Artículos Transitorios. - Ley orgánica de la dirección del trabajo. D. Programas y Entidades Regulatorias

Las entidades regulatorias chilenas, mas relevante para este proyecto, es el Ministerio de Agricultura, con sus leyes y entidades que ayudan en esta área, tales como:

- Servicio Agrícola y Ganadero (SAG): Principal instrumento de fomento para el programa de “Recuperación de Suelos Degradados”

- Instituto de Desarrollo Agropecuario (INDAP): A través de esta entidad se encuentran los siguientes programas: Asesorías; Inversiones; Desarrollo Territorial; Riego; Suelos; Seguro; Financiamiento y Capacitación.

- Comité de Seguro Agrícola (COMSA). Este comité considera tres seguros: Seguro Ganadero Bovino; Seguro Agrícola Frutales y Seguro Agrícola Cultivos Anuales, este último es el que mas impacta a este proyecto y se refiere a: • Riegos Cubiertos: lluvia, helada, granizo, nieve, viento, sequía en secano • Rubros: cereales, hortalizas, cultivos industriales, cultivos forrajeros,

invernaderos, leguminosas y semilleros.

21

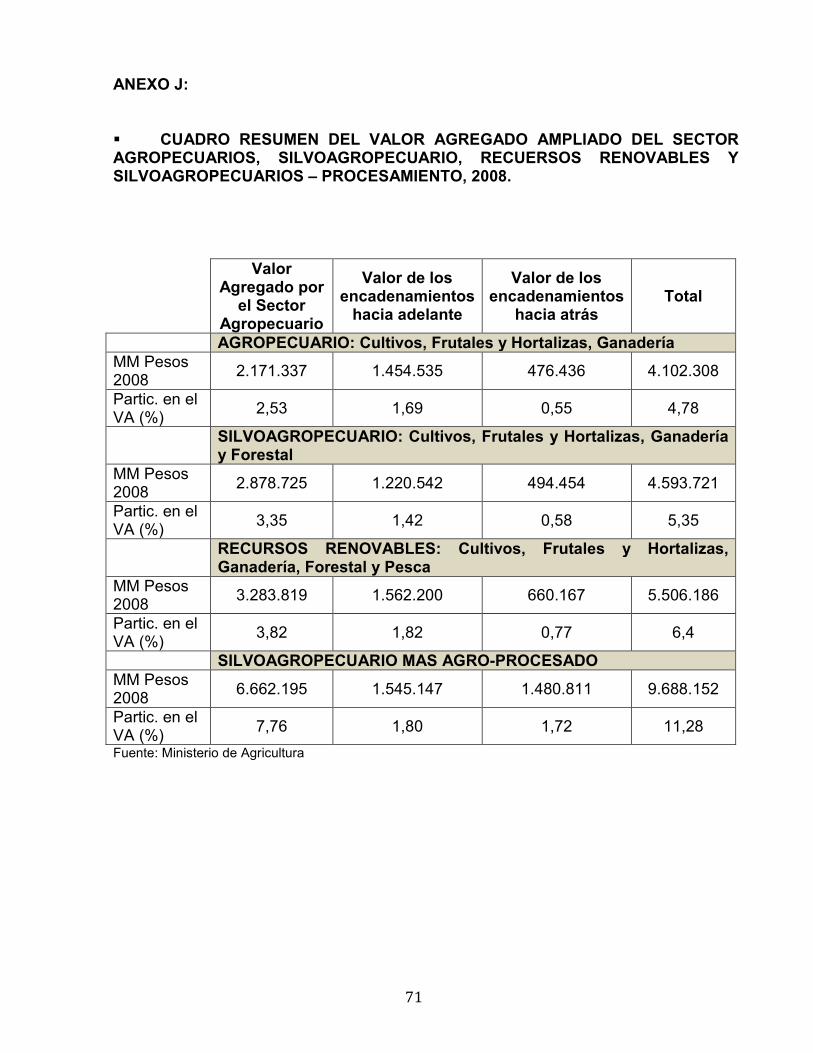

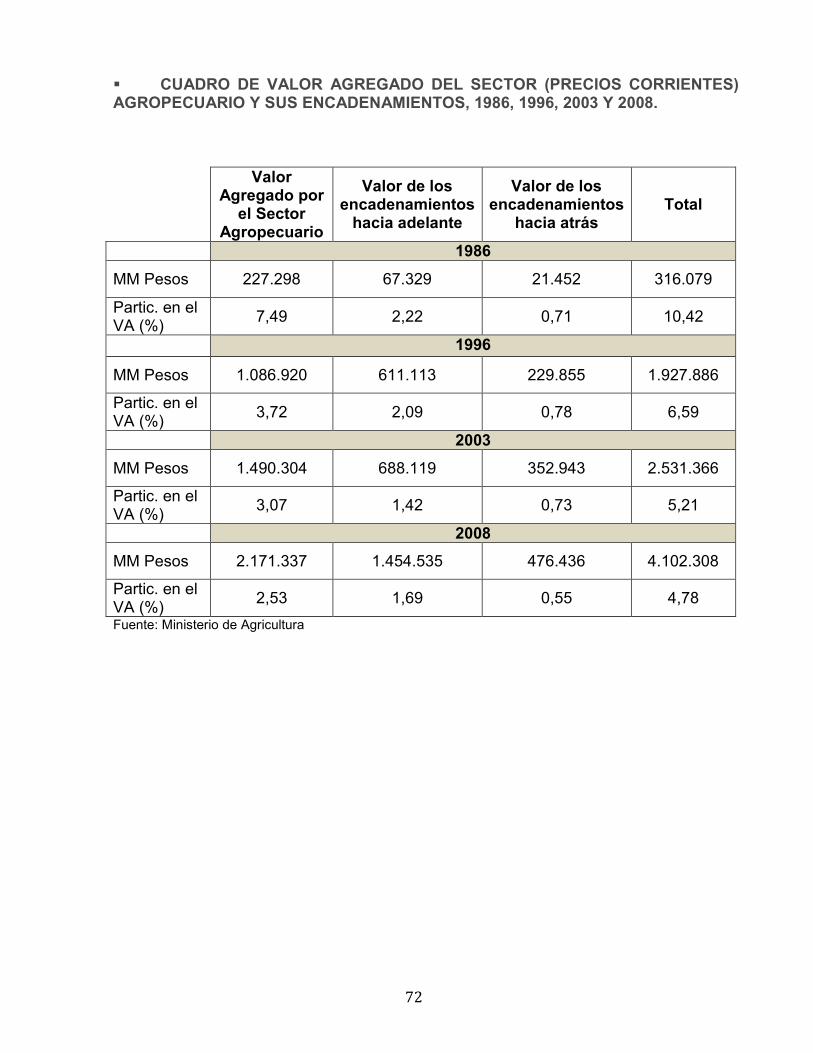

• Factores Económicos El Producto Interno Bruto (PIB) estimado mediante las Cuentas Nacionales (CN) es la principal medida de la actividad económica del país. Además de presentar la actividad de toda la economía nacional, las CN calculan las actividades por sectores económicos, indicando el ingreso generado por cada sector medido a través lo que se denomina el Valor Agregado (VA). La suma de los VAs de cada sector representa el valor neto de producción total. Y en el contexto de este estudio, el VA agrícola representa el ingreso de los factores productivos específicos al sector (es decir, es el ingreso agrícola); esto es retorno al capital propio, a la tierra, y a la mano de obra. La medición del PIB agrícola en CN representa un promedio nacional, pero a nivel de regiones específicas, el sector agro-alimentario representaría una proporción de la economía regional muy superior al promedio nacional, y los encadenamientos entre agricultura y otros sectores podrían también ser mayores en algunas regiones. Desafortunadamente no es posible medir los encadenamientos entre sectores a nivel regional, debido a la ausencia de estadísticas que capten los flujos entre sectores y las importaciones y exportaciones a este nivel. Los factores económicos, se analizan de un estudio realizado para la Subsecretaria de Agricultura, el cual presenta una metodología de cálculo llamado PIB Agrícola Ampliado. En este cálculo se busca captar los encadenamientos hacia atrás y adelante de los sectores primarios y en esta forma, generar valores de la contribución “agregada” del sector agropecuario a nivel nacional. Para 2008, que corresponde al último “cuadrante de utilización intermedia” disponible para Chile elaborado por el Banco Central, la contribución del sector agropecuario aumenta de 2,53% (VA simple) a 4,8%. Si agregamos el sector forestal, el PIB ampliado silvoagropecuario aumenta de 3,35% a 5,4%. Y si agregamos pesca, la contribución total de la producción primaria – el sector de recursos renovables – y sus vínculos proporcionales en la cadena aumenta de 3,8% a 6,4%. Es relevante mencionar que en pesca, el año 2007-2008, experimentó una reducción significativa de su producción (de 1,3% del valor agregado nacional en 2003 a 0,5% en 2008), asociado al virus ISA. En anexo J, se muestra: 1. Cuadro resumen del Valor Agregado Ampliado del Sector Agropecuario,

Silvoagropecuario, Recursos Renovables y Silvoagropecuario – Procesamiento6 , 2008.

2. Cuadro del valor agregado del sector agropecuario y sus encadenamientos en diferentes años.

6 Conjunto Silvoagropecuario mas Procesamiento incluye agricultura, ganadería, frutícola y silvicultura (sectores primarios), más lácteos, vinos, licores (pisco), elaboración de carnes, conservas, manufactura de tabaco, más actividades que utilizan productos agrícolas como ingredientes, pero que en principio podrían ser menos dependientes de la producción silvoagropecuaria doméstica. Esta tercera categoría incluye productos de madera (papel), cerveza, molinería, aceites y otros alimentos. Excluye hoteles, restaurantes y bebidas no alcohólicas.

22

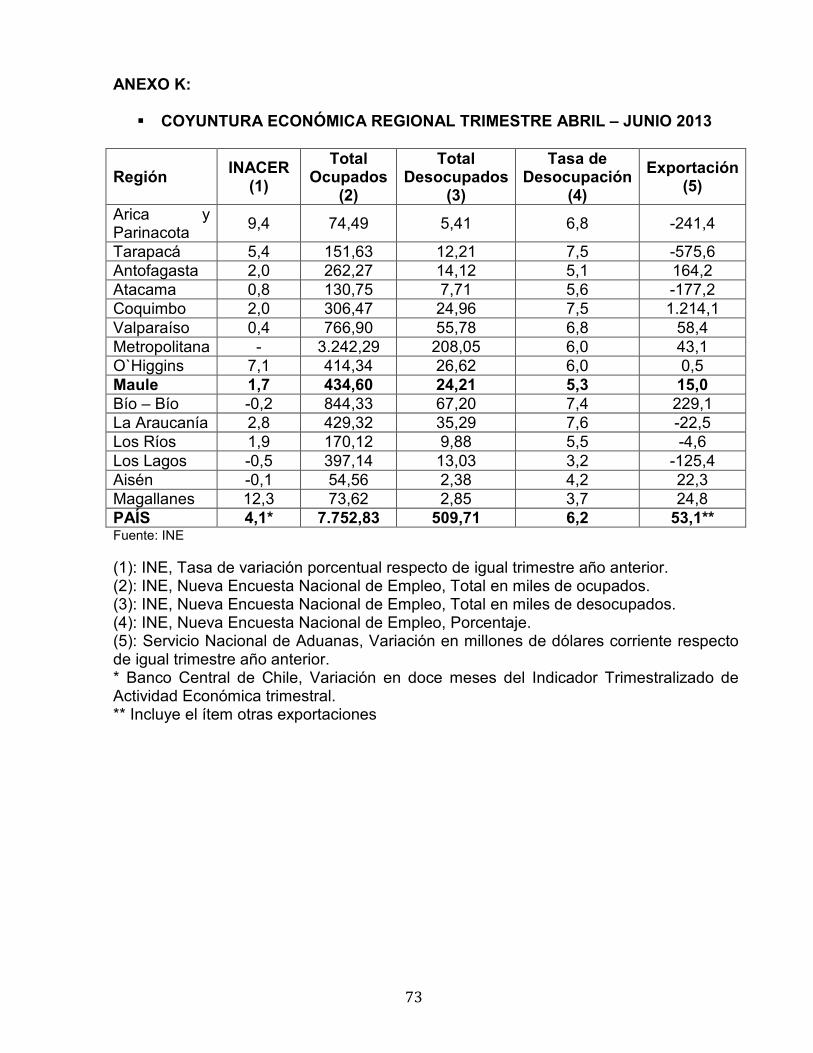

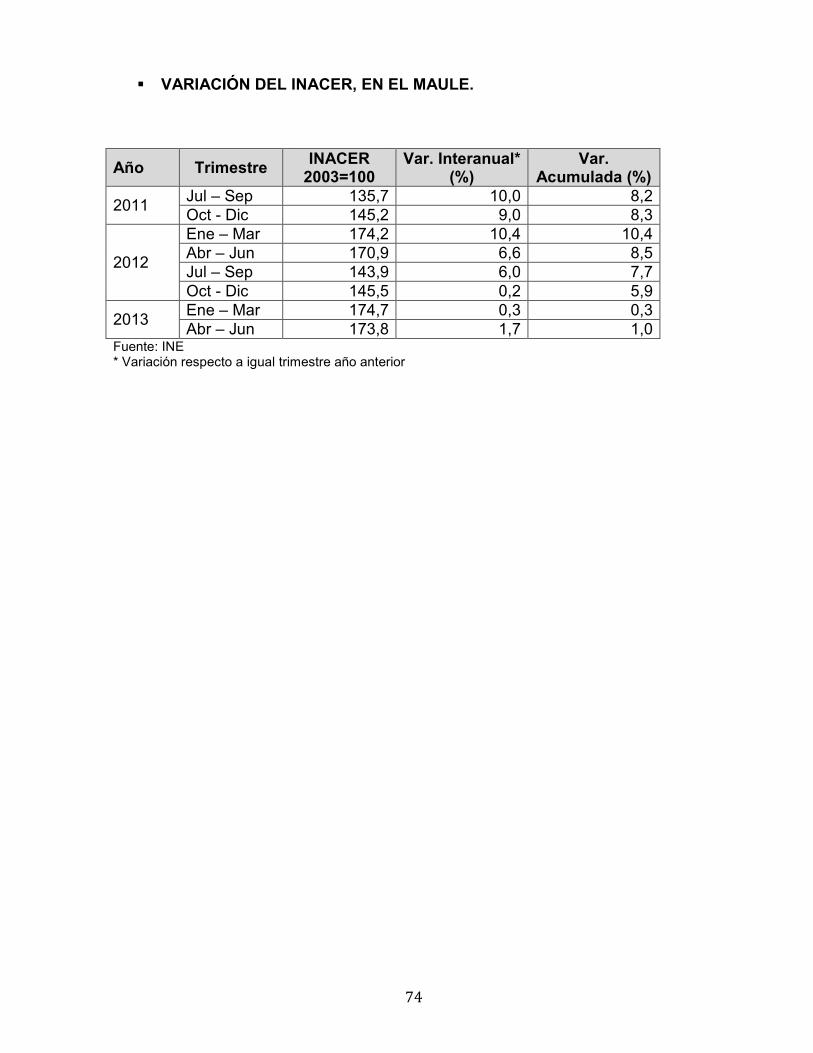

Para la Región del Maule, se ve que durante el segundo trimestre de 2013 (Abril – Junio), registra una expansión en los tres indicadores analizados: el Indicador de Actividad Económica Regional (INACER), la cantidad de Ocupados y en el monto de Exportaciones. El INACER alcanzó un índice de 173,8 puntos lo que equivale a un alza de 1,7%. El número de Ocupados alcanzó las 434.600 personas, lo que corresponde a un crecimiento de 6,7%, respecto a igual trimestre del año anterior. Por su parte, el total de envíos regionales al exterior totalizó 649,2 millones de dólares corrientes, cifra que anotó un crecimiento de 43,1 millones de dólares corrientes, equivalente a un alza de 7,1%, respecto del primer trimestre del año 2012. El sector silvoagropecuario, en Abril - Junio 2013, registró un crecimiento positivo cercano a cero, debido a un crecimiento moderado en tres de los cuatro subsectores (Silvícola, Frutícola y Pecuario), sectores que no compensaron la contracción del subsector Agrícola En anexo K, se presenta:

1. Resumen del comportamiento de la actividad económica regional, del mercado del trabajo y de las exportaciones en las distintas regiones, así como en el conjunto del país.

2. Variación del INACER, en el Maule.

• Factores Socioculturales Los sectores agropecuario, silvícola y pesca, representan un 4% del PIB y en algunas regiones del país son la principal actividad. Por esta razón, se han creado diversos programas para fomentar este sector

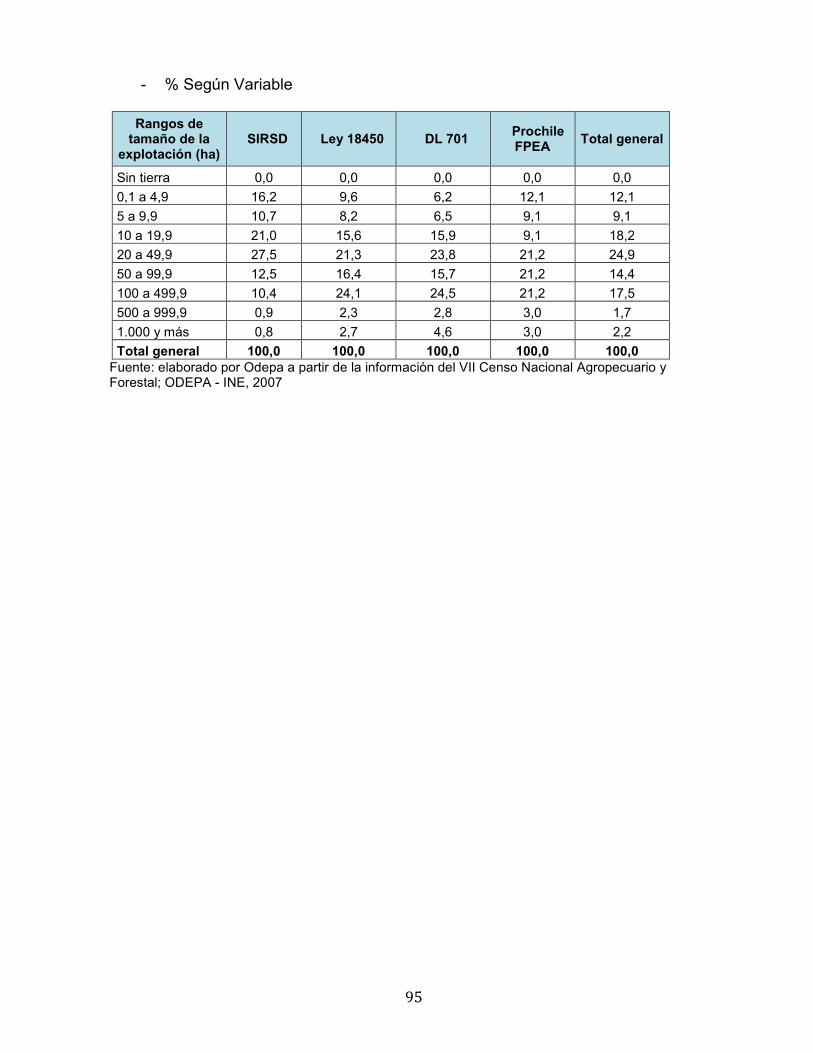

- Programa Gobierno Michelle Bachellette: 2014 – 2018. Ver Anexo L - Censo Agropecuario 2007.

De acuerdo a los registros oficiales del censo nacional agropecuario del año 2007, que incorpora a todas las explotaciones agrícolas y pecuarias por sobre 0,1 hectáreas y las forestales mayores de 5 hectáreas, el universo total alcanza a 301.376 explotaciones. Un total de 268.905 unidades, es decir, 89,2% del total, corresponde a explotaciones individuales, bajo manejo de personas naturales. De éstas, 73% está en manos de productores y 27% de productoras. La avanzada edad relativa de los productores agrícolas, así como su bajo nivel de escolaridad, destacan como algunos de sus rasgos principales. Prácticamente el 80% de los productores es mayor de 45 años y un 34% está por sobre los 65 años de edad. Con respecto al nivel de educación formal, el 63% no supera el nivel de preparatoria o básico, y de éstos el 7,1% no adquirió formación escolar alguna. Por otra parte, sólo 20% de los productores finalizó la educación media, mientras que 3,1% y 6,8% continuaron con estudios técnicos y universitarios, respectivamente. Un patrón claramente observable al analizar las cifras con mayor nivel de desagregación, es la disminución del nivel de escolaridad en función del menor tamaño de la propiedad, así

23

como la mayor proporción de productores con niveles técnico y universitario en las propiedades de mayor superficie. En promedio, el 53,1% de los productores del país recibe de su explotación menos de 25% de sus ingresos totales, proporción que tiende a variar en forma inversamente proporcional al tamaño de la propiedad. En efecto, mientras en el segmento inferior a 5 hectáreas un 58,4% de los productores explica menos de 25% de sus ingresos por los que provienen de la explotación, ese porcentaje disminuye a 48,6% en el rango de tamaño que va entre 100 ha y 500 ha. Los productores cuyos ingresos totales dependen en más de 75% de su explotación son los de mayor tamaño físico. El 23,8% de las explotaciones de entre 500 ha y 1.000 ha está en esta condición, mientras que sólo el 14,5% de los productores con menos de 5 ha depende en más de 75% de los ingresos provenientes de la explotación. Los productores que señalaron haber accedido a uno o más créditos durante los dos años anteriores al censo, alcanzaron a 73.762 casos. La fuente de crédito citada con mayor frecuencia es Indap (57%), seguido de la banca privada (15%), de líneas de crédito de la agroindustria (15%) y del Banco del Estado (13%). Los productores que señalaron haber accedido a una o más de las bonificaciones ofrecidas por el Ministerio de Agricultura durante los dos años anteriores al censo alcanzan a 43.492 casos. La fuente de recursos citada con mayor frecuencia es el Programa de Recuperación de Suelos Degradados (SIRSD), con el 67%, seguido por el Programa de Fomento Forestal (Decreto Ley 701), con el 22,2%; el Programa de Fomento al Riego (Ley 18.450), con el 10%, y el Fondo de Promoción de Exportaciones de Prochile, con el 0,7% de las menciones. En términos agregados, se observa que el trimestre en que el sector presenta mayor demanda de mano de obra global, es decir, permanente más temporal, es el de febrero-abril, con 592.533 personas. Por el contrario, el trimestre Mayo - Julio es el de menor dinamismo en el requerimiento de fuerza de trabajo, durante el cual, según el censo, se demandó un total de 342.597 personas. Con valores intermedios de demanda se encuentran los trimestres Agosto - Octubre, con 383.093 empleados, y Noviembre - Enero, con 480.579 personas. Cabe recordar nuevamente que estas cifras no incorporan ni la fuerza de trabajo del productor ni la de su familia.

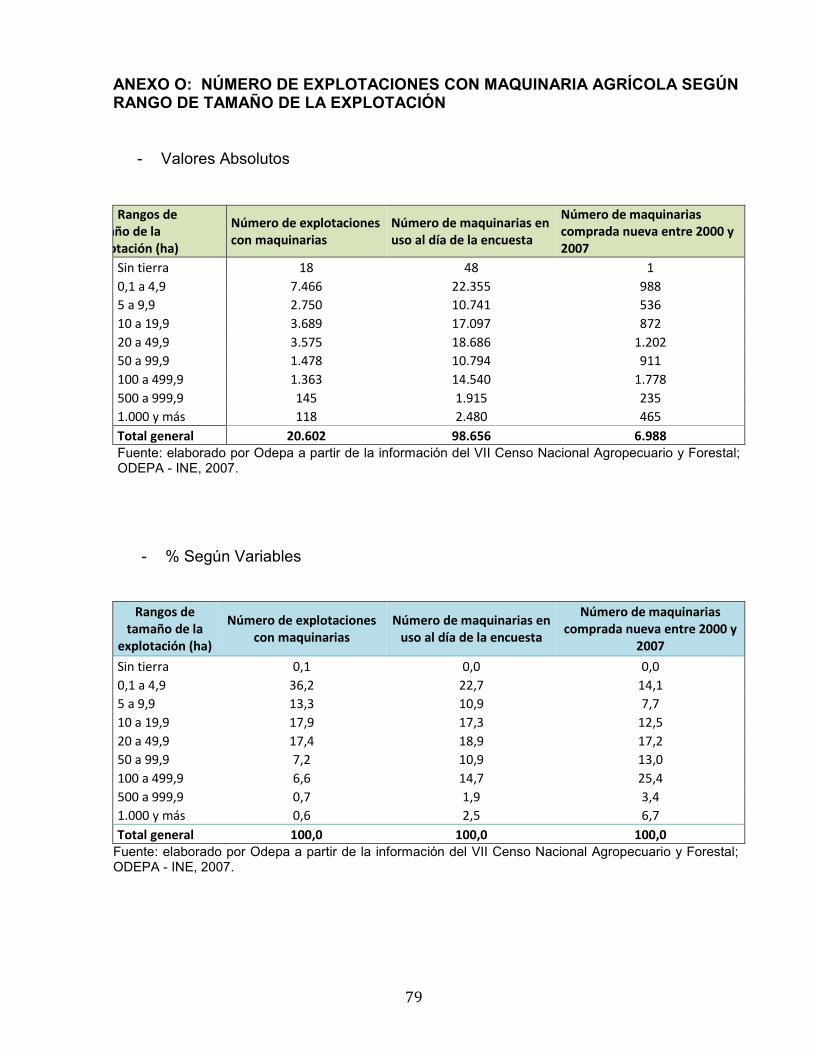

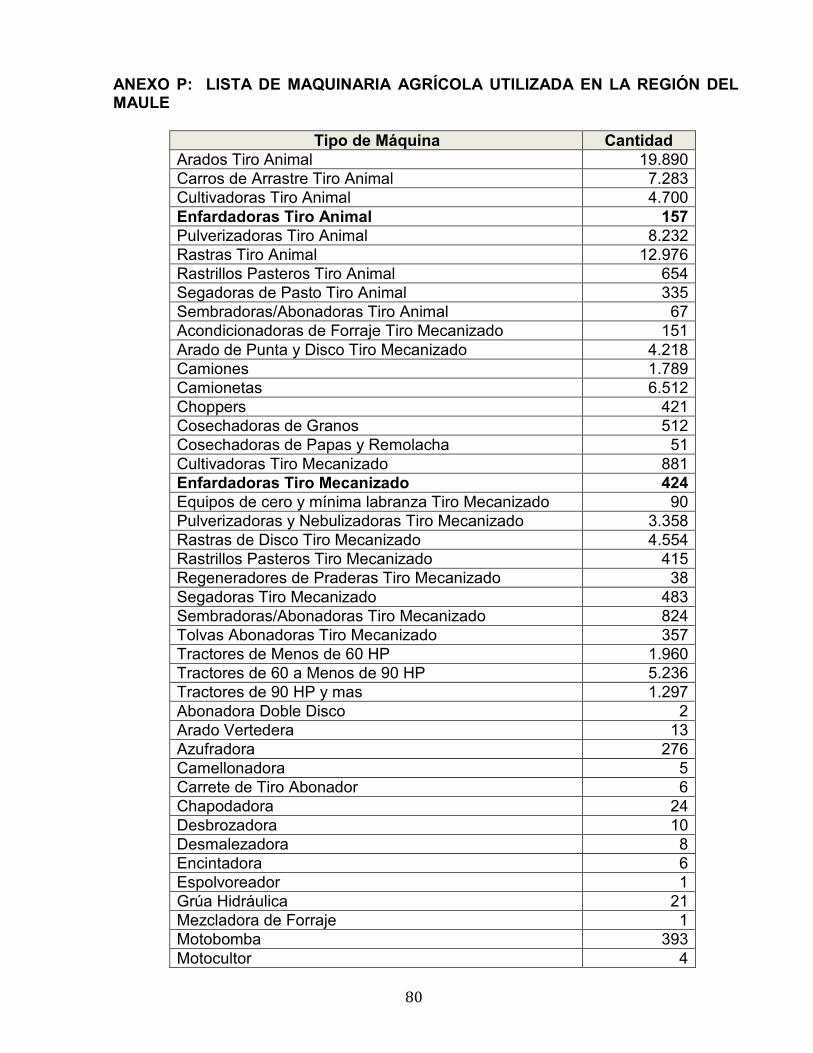

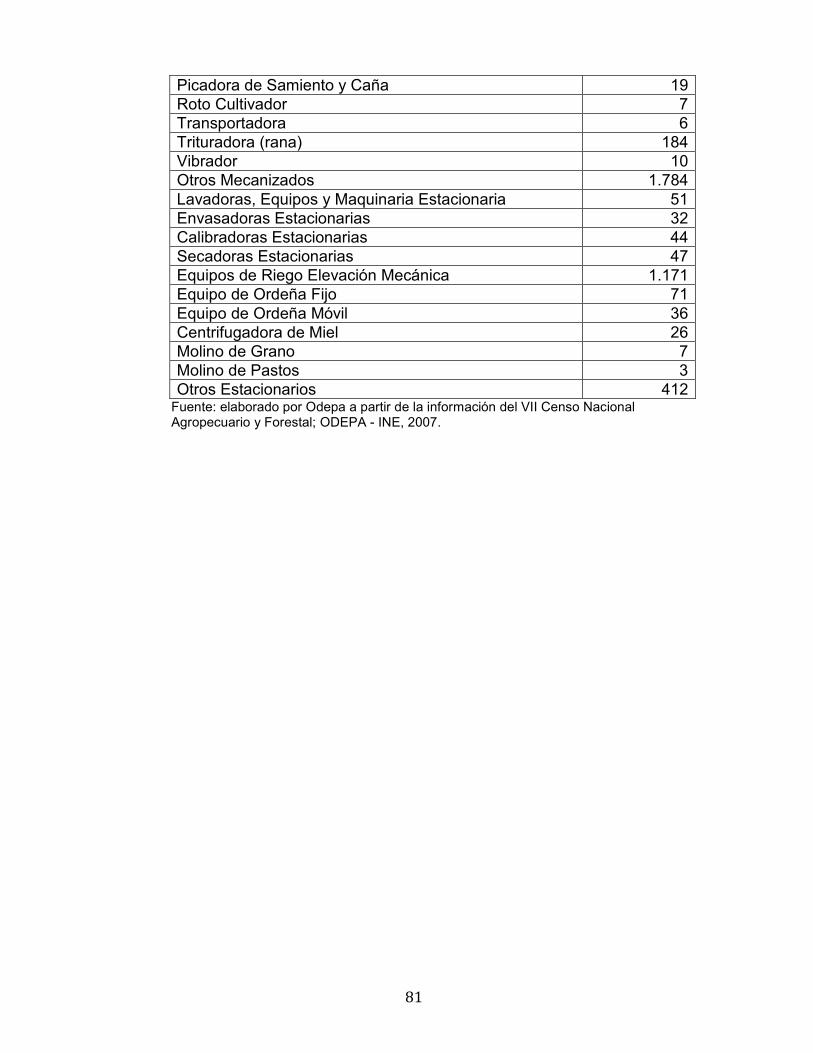

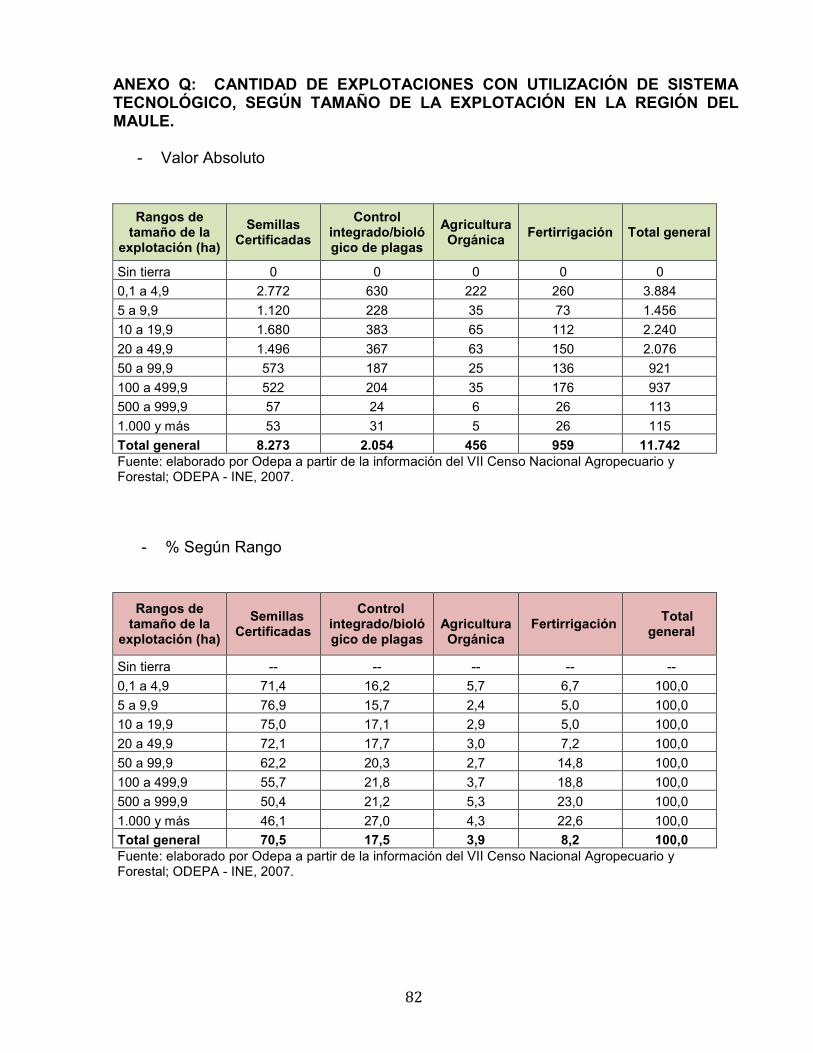

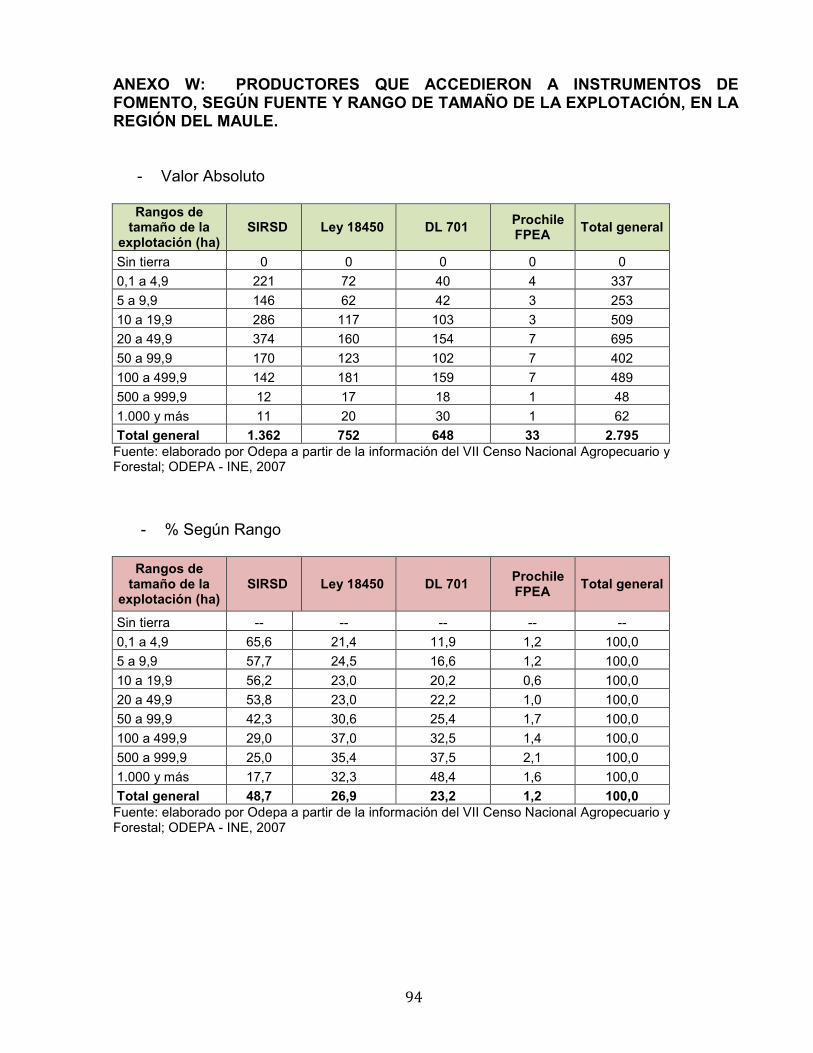

• Factores Tecnológicos y Financieros El programa de gobierno de Michielle Bachellette 2014 – 2018, también considera factores tecnológicos y financieros, lo que se resumen en anexo M. En los anexos del N al S, se puede revisar cuadros que muestran los apoyos tecnológicos que existen en la región del Maule, con respecto al tipo de riego, maquinaria agrícola, computadores y uso de internet. En los anexos del T al W, se puede revisar cuadros que muestran el empleo, mercado y apoyo financiero, en la región del Maule.

24

• Identificación de Factores Estratégicos Externos Los factores estratégicos identificados están relacionados a tres principales puntos: Ambientales, Sociales y de Trabajo.

1. Factor Ambiental - Mayor preocupación por el medio ambiente, por parte de las autoridades como

de las personas - Uso de tecnologías de energías renovables y otras que permitan proteger el

medio ambiente y sus recursos

2. Factor Social - Aumento de la población - Aumento de la demanda alimentaria, por productos sanos - Disminución de la pobreza en zonas rurales

3. Factor Trabajo

- Escases de mano de obra especializada - Éxodo de personas por trabajar en las empresas o ciudad

Por lo tanto la matriz de probabilidades de situaciones, se muestra en la tabla Nº 7. Tabla Nº 7: Matriz de Prioridad de Situaciones Impacto Probable en el Emprendimiento

Prob

abili

dad

de

Ocu

rren

cia

ALTO MEDIO BAJO

ALTO Aumento Dda Alimentaria Escases de M.O. especializada

Preocupación por M.A. Uso de Tecnologías

Aumento de la Población

MEDIO Exodo de personas en zona rural

Disminución de la pobreza en Zona Rural

BAJO

Fuente: Elaboración Propia Prioridad Alta Prioridad Media Prioridad Baja

5.1.3. FUERZAS COMPETITIVAS

• Nuevos Participantes

BAJO. Si bien el forraje es bien demandado por los clientes, es un producto común que no deja grandes rentabilidades a los pequeños agricultores, debido a que no tienen el dinero suficiente para invertir en tecnologías que permitan ser mas eficiente en sus costos, por lo que para ellos no es atractivo entrar al negocio y prefieren otros tipos de cultivos donde pueden rentabilizar mas.

25

• Competidores Existentes MEDIO. Existe hoy en día, varias plantaciones de alfalfa. Sin embargo, en el emplazamiento de este emprendimiento, las plantaciones no son de gran envergadura y la demanda es alta, sobre todo en la época de invierno. De todas maneras, se cree que se debe buscar una diferenciación llamativa para poder ser elegidos por los clientes. Se puede clasificar a la competencia (pequeños y medianos agricultores, mas bien por oficio), como reactores, es decir que carecen de una relación congruente entre estrategia, cultura y estructura, por lo tanto al ser productores por oficio, tienden a reaccionar a las presiones del entorno, no siendo muy eficiente en sus respuestas

• Producto Sustituto BAJO. Existen productos sustitutos como pellet de alfalfa, fardos de trébol y otros, pero no son de gran importancia para este negocio. En el caso de los productores y comercializadores de pellet (pudiéndose ser potenciales clientes en un largo plazo), están dirigidos a criaderos grandes; ya que su valor comercial es alto y el segmento objetivo de este emprendimiento no los compran. En el caso de otro tipo de pastos o forraje, para los criaderos de caballos no aplicaría, pero para otros tipos de animales puede ser reemplazada, aunque la alfalfa tiene ventajas nutricionales superiores, por lo que si la alimentación de éstos es para comercialización de carne o producción de leche, no dejarían de comprarla.

• Poder Negociador de los Proveedores MEDIO. Si bien, existen varias entidades que comercializan semillas certificadas, se debe seleccionar las que certifiquen la o las semillas que se cultivaran, las cuales seran escogida, por su calidad, preferencia del consumidor, mayor resistencia a períodos climáticos críticos, rentabilidad y alguna otra variable que pueda aportar valor al negocio.

• Poder Negociador de los Compradores (Clientes) MEDIO. El poder negociador de los clientes es medio, debido a que el producto en ocasiones es escaso. Sin embargo, es importante tener una cartera de clientes apropiada a la producción para que el cultivo no se pierda. Para la creación de esta cartera, se debe trabajar en la diferenciación del producto para que su elección sea la ofrecida por este negocio.

• Poder Relativo de los Grupos de Interés ALTA. Será indispensable, estar al día con las tecnologías y reglamentos gubernamentales y medio ambientales de los cultivos, debido a que hoy en día el tema del medio ambiente y el uso de los recursos escasos es indispensable para todo los negocios, por lo que la inversión en investigación y desarrollo en este ámbito debe ser fuerte e importante.

26

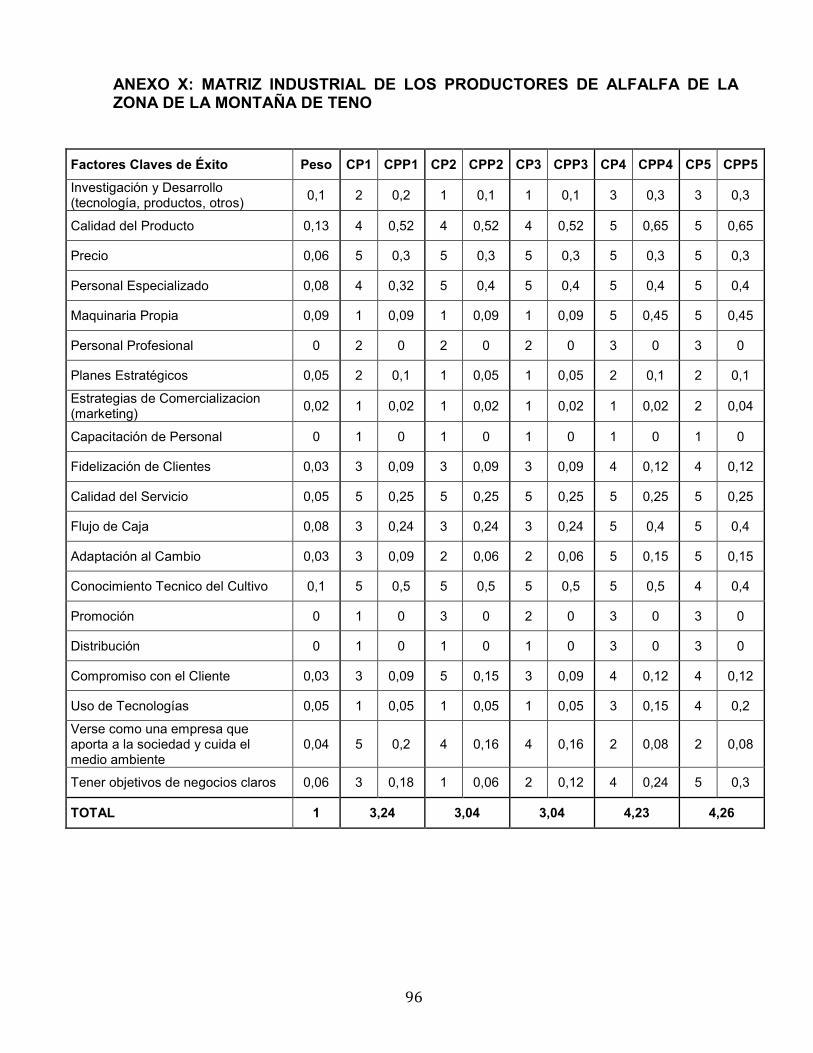

5.1.4. CICLO DE VIDA DE LA INDUSTRIA Al ser la alfalfa un producto commodity, se cree que esta industria está en su madurez o consolidada, por lo que este negocio debe enfocarse en la diferenciación del producto, mas que en alguna otra estrategia de comercialización, y así diferenciarse de la competencia. Se ha confeccionado una matriz industrial de la zona, con los factores claves considerados para el éxito del negocio, a través de entrevistas con agricultores del sector. Esta matriz se muestra en anexo X.

5.1.5. ENFOQUE MICROECONÓMICO: OFERTA Y DEMANDA

• “Lluvia de ideas” de pronostico de la oferta y demanda (opiniones de personas locales, del negocio, aficionados)

Partiendo con el deporte criollo en Chile, el rodeo, segundo deporte con mas aficionados en el país después del futbol. Las personas ligadas a este deporte creen y aseguran que va en crecimiento, son cada vez mas las personas que se interesan y disfrutan de este deporte, el cual es transmitido de generación en generación. Es así, como una preocupación importante, para los criaderos de caballos que salen a competir, es poder proporcionarles una excelente dieta alimentaria a sus animales para poder prepararlos y dejarlos en forma óptima para sus corridas; ya que en gran parte, la buena preparación depende el triunfo o no de la competencia. Por esta razón es importante ofrecer un producto de calidad, para que sientan la tranquilidad que en ese alimento están recibiendo proteínas, fibras y vitaminas necesarias, las cuales son complementadas con otros alimentos. En la zona estudiada, existen alrededor de 20 criaderos de caballos y se estima que cada 2 años, en promedio, se agregue 1 a la zona. Los criaderos estudiados de la zona, son criaderos pequeños o medianos con caballos para competencia y los que no, éstos poseen como existencias (cantidad de caballos, yeguas o crías) entre 2 a 10 animales, aproximadamente. En general, los criaderos medianos mantienen sus existencia de manera estable, a través de la venta y nuevas reproducciones. Los criaderos pequeños, van creciendo con la reproducción de sus animales, los cuales tienen un periodo de gestación de 11 meses, por lo que es lento su crecimiento, es por eso que se estima un crecimiento de éstos entre un 0,5% a un 5% anual, hasta alcanzar su nivel de criadero mediano, si lo desean. Con estos datos, se puede inferir que se necesitarán mas plantaciones de alfalfa para poder satisfacer la demanda de la zona, pudiendo crecer anualmente en producción, si se tienen todas las condiciones necesarias.

27

• Desarrollo del crecimiento de la población y demanda alimentaria (opiniones de expertos)

Los ecólogos han estimado que la Tierra pudo proporcionar a las bandas de cazadores-recolectores alimento suficiente para un máximo de treinta millones de individuos. En los cuatro millones de años que requirió la evolución desde el "homo erectus" al hombre actual, no se pudo superar esa cifra. Posiblemente la población total del Paleolítico oscilaría entre los seis y los diez millones de seres humanos. La revolución neolítica, hace diez mil años, mediante la aplicación de técnicas agrícolas y ganaderas permitió la primera gran expansión de la especie humana; se calcula que a partir de entonces la población empezó a crecer a un ritmo que la duplicaba cada mil setecientos años. En 1800, dos años después de la publicación del "Primer Ensayo sobre el Principio de la Población" de T.R. Malthus, se alcanzan los novecientos millones de habitantes. El ritmo se sigue acelerando; en 1900 se alcanzan los mil seiscientos millones; en 1960 había tres mil millones. A mediados de 1999 se superaron los 6.000 millones. La población mundial alcanzará los 9.600 millones en 2050, informa el estudio de la ONU 'World Population Prospects' ('Perspectivas de la Población Mundial'). Según los expertos de la ONU ya dentro de 11 años, en 2025, en nuestro planeta habrá 1.000 millones de habitantes más. A comienzos del próximo siglo, el número de personas podría superar los 16.600 millones. El estudio señala que está previsto que la mitad de todo el crecimiento de la población entre 2013 y 2100 se concentre en sólo ocho países: Nigeria, India, Tanzania, la República Democrática del Congo, Níger, Uganda, Etiopía y Estados Unidos. "Aunque el crecimiento de la población mundial ha disminuido en su conjunto, este estudio nos recuerda que algunos países en desarrollo, especialmente en África todavía crecen con rapidez", explica el subsecretario general de la ONU para Asuntos Económicos y Sociales, Wu Hongbo. En Chile y de acuerdo a la información que presenta el INE, sobre la población total estimada, la cual se ha analizado desde el año 2000 al 2050, se puede inferir que no es distinta a lo que se espera que pase en el resto del mundo, es decir si bien se espera que la población siga creciendo, este crecimiento será a tasas más lentas a las que venía haciéndolo, tal como se muestra en la siguiente ilustración.

28

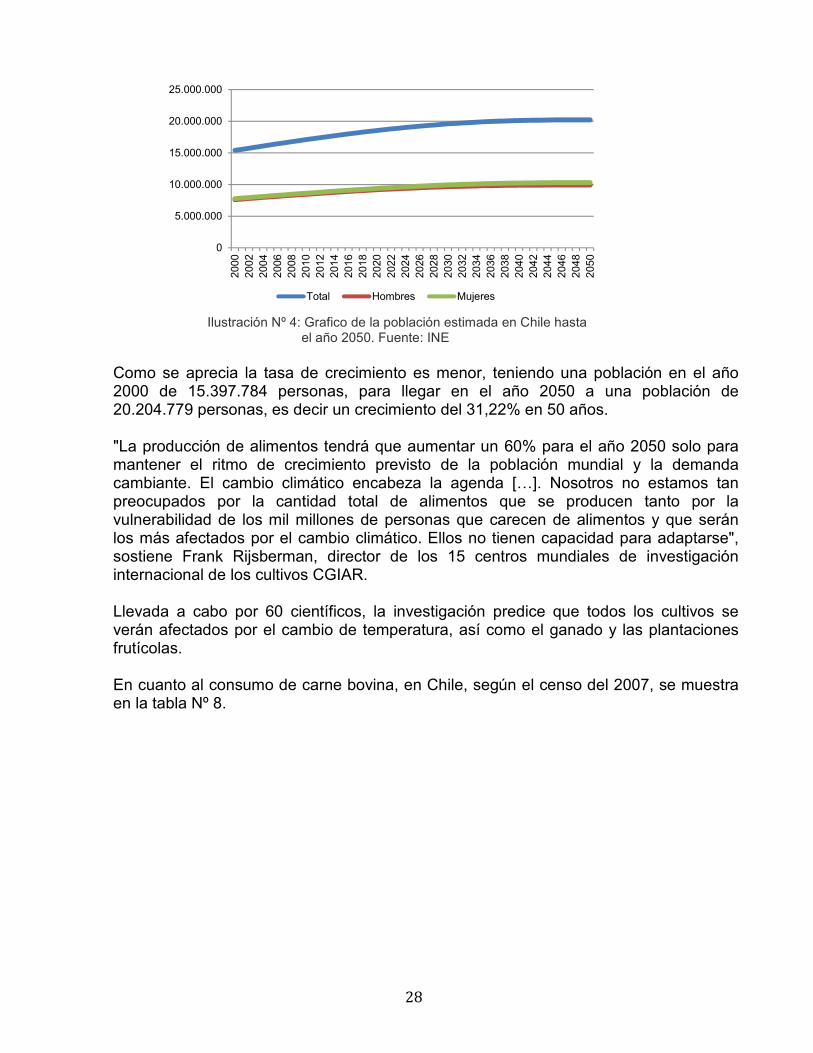

Ilustración Nº 4: Grafico de la población estimada en Chile hasta

el año 2050. Fuente: INE Como se aprecia la tasa de crecimiento es menor, teniendo una población en el año 2000 de 15.397.784 personas, para llegar en el año 2050 a una población de 20.204.779 personas, es decir un crecimiento del 31,22% en 50 años. "La producción de alimentos tendrá que aumentar un 60% para el año 2050 solo para mantener el ritmo de crecimiento previsto de la población mundial y la demanda cambiante. El cambio climático encabeza la agenda [p]. Nosotros no estamos tan preocupados por la cantidad total de alimentos que se producen tanto por la vulnerabilidad de los mil millones de personas que carecen de alimentos y que serán los más afectados por el cambio climático. Ellos no tienen capacidad para adaptarse", sostiene Frank Rijsberman, director de los 15 centros mundiales de investigación internacional de los cultivos CGIAR. Llevada a cabo por 60 científicos, la investigación predice que todos los cultivos se verán afectados por el cambio de temperatura, así como el ganado y las plantaciones frutícolas. En cuanto al consumo de carne bovina, en Chile, según el censo del 2007, se muestra en la tabla Nº 8.

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

2050

Total Hombres Mujeres

29

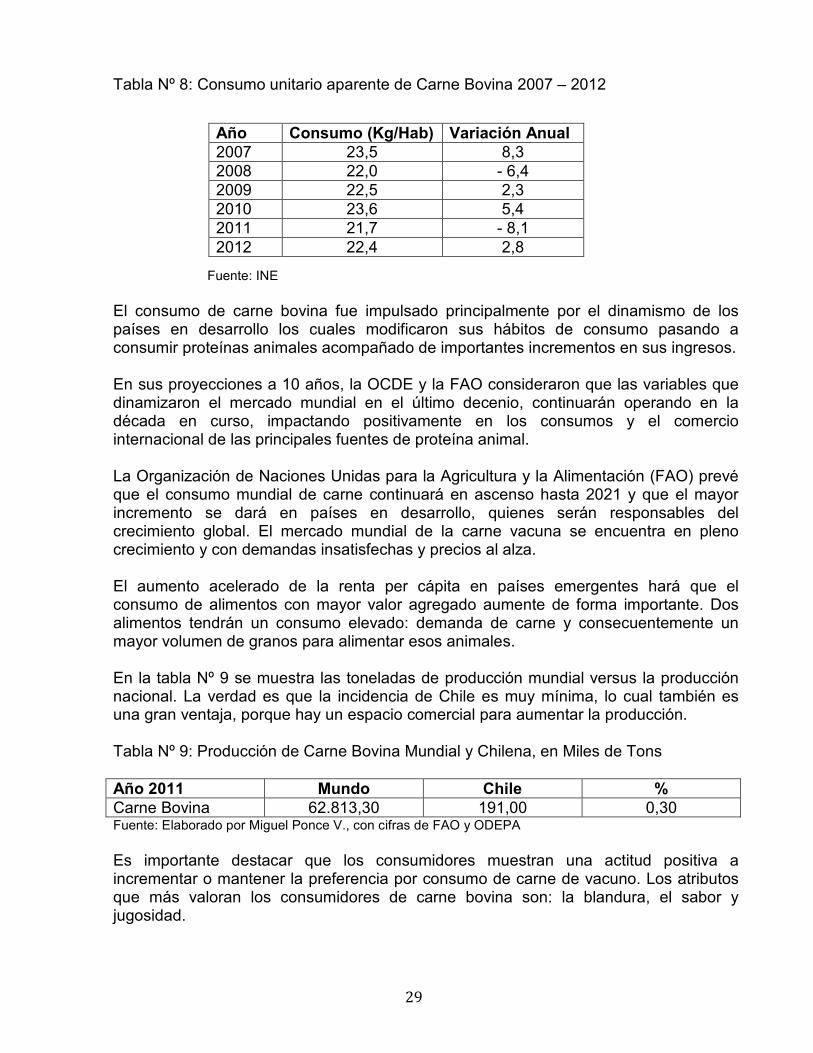

Tabla Nº 8: Consumo unitario aparente de Carne Bovina 2007 – 2012

Fuente: INE

El consumo de carne bovina fue impulsado principalmente por el dinamismo de los países en desarrollo los cuales modificaron sus hábitos de consumo pasando a consumir proteínas animales acompañado de importantes incrementos en sus ingresos. En sus proyecciones a 10 años, la OCDE y la FAO consideraron que las variables que dinamizaron el mercado mundial en el último decenio, continuarán operando en la década en curso, impactando positivamente en los consumos y el comercio internacional de las principales fuentes de proteína animal. La Organización de Naciones Unidas para la Agricultura y la Alimentación (FAO) prevé que el consumo mundial de carne continuará en ascenso hasta 2021 y que el mayor incremento se dará en países en desarrollo, quienes serán responsables del crecimiento global. El mercado mundial de la carne vacuna se encuentra en pleno crecimiento y con demandas insatisfechas y precios al alza. El aumento acelerado de la renta per cápita en países emergentes hará que el consumo de alimentos con mayor valor agregado aumente de forma importante. Dos alimentos tendrán un consumo elevado: demanda de carne y consecuentemente un mayor volumen de granos para alimentar esos animales. En la tabla Nº 9 se muestra las toneladas de producción mundial versus la producción nacional. La verdad es que la incidencia de Chile es muy mínima, lo cual también es una gran ventaja, porque hay un espacio comercial para aumentar la producción. Tabla Nº 9: Producción de Carne Bovina Mundial y Chilena, en Miles de Tons Año 2011 Mundo Chile % Carne Bovina 62.813,30 191,00 0,30 Fuente: Elaborado por Miguel Ponce V., con cifras de FAO y ODEPA Es importante destacar que los consumidores muestran una actitud positiva a incrementar o mantener la preferencia por consumo de carne de vacuno. Los atributos que más valoran los consumidores de carne bovina son: la blandura, el sabor y jugosidad.

Año Consumo (Kg/Hab) Variación Anual 2007 23,5 8,3 2008 22,0 - 6,4 2009 22,5 2,3 2010 23,6 5,4 2011 21,7 - 8,1 2012 22,4 2,8

30

En la siguiente ilustración, se ve la evolucionado el consumo de carne bovina en Chile (kg por hab al año), haciendo la diferencia entre el consumo de carne nacional e importada.

Ilustración Nº 5: Evolución del consumo de carne bovina en Chile: Nacional v/s Importada. Fuente: Elaboración Propia, con datos de ODEPA

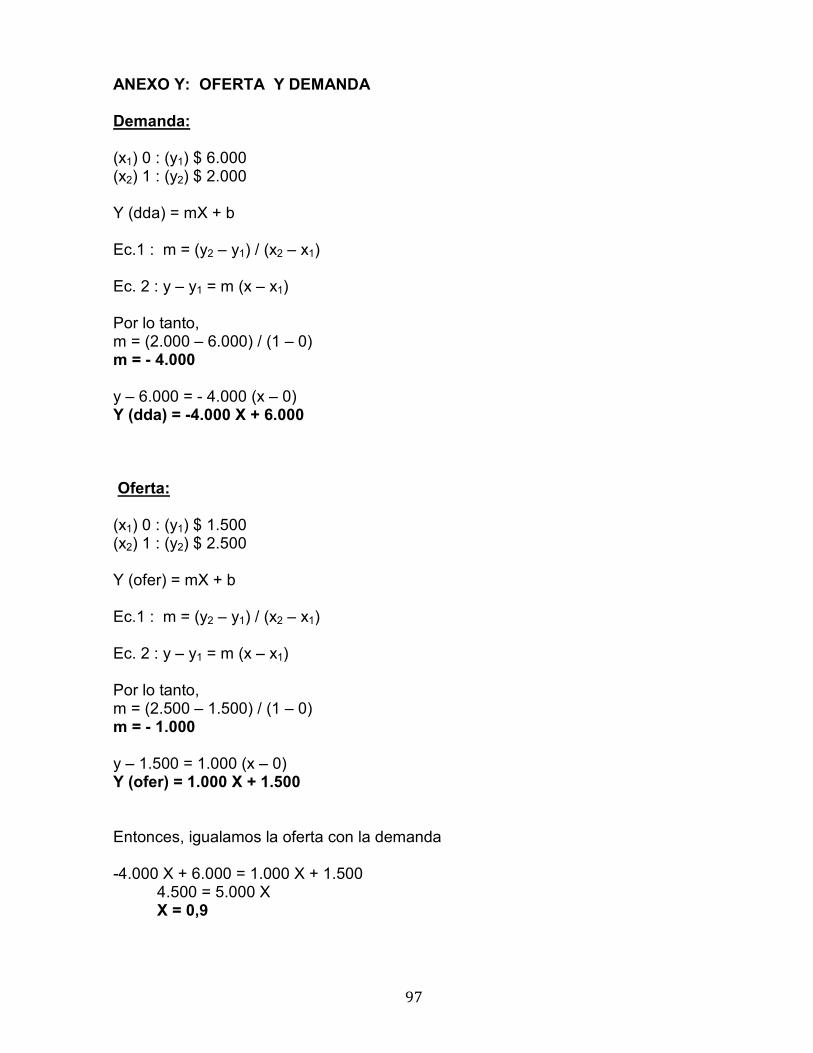

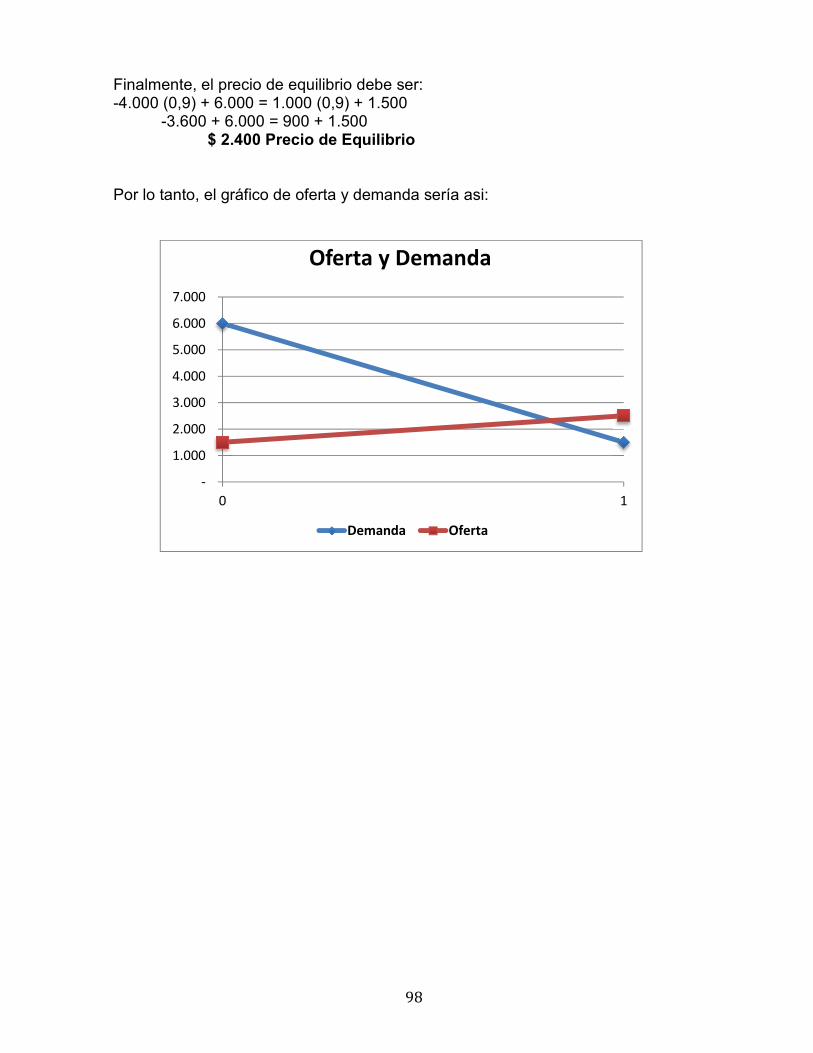

Como se aprecia en el gráfico, en años anteriores la preferencia era marcada por un consumo de carne nacional, sin embargo hoy en día esa diferencia es mínima, y el consumo o preferencia de carne nacional está siendo igual a la carne importada. Las importaciones de la carne bovina, vienen principalmente de Brazil (52%), Argentina (22%), Uruguay (10%), EE.UU. (7%), Paraguay (5%) y Australia (4%) La demanda y oferta, estan dada por las siguientes funciones: Y (dda) = - 4.000 X + 6.000 Y (ofer) = 1.000 X + 1.500 El análisis y gráfico de estas curvas está en el anexo Y.

• Sensibilidad de Posibles Escenarios De acuerdo a los datos analizados, tanto de “la lluvia de ideas” por personas que trabajan en la industria mas la opinión de expertos, y métodos estadísticos estudiados, se puede llegar a la conclusión que la población mundial definitivamente va a seguir creciendo y Chile no será la excepción. Si bien, las tasas de crecimiento irán en disminución, por lo menos en Chile se espera que en 50 años mas, la población haya aumentado un 31% aproximadamente. El aumento de población, demandará una mayor cantidad de alimentos, entre ellos la carne bovina y los derivados que se sacan de estos animales, como la leche, yogurth, quesos, etc, que hoy y por un buen tiempo mas, son alimentos solicitados a nivel nacional y mundial. Por lo tanto, la producción de alimentos para engorda de estos animales, serán necesarios y es por esta razón que existe un potencial crecimiento de requerimiento de alfalfa y por ende del negocio.

02

4

68

1012

1416

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Bovino Nac Bovino Imp

31

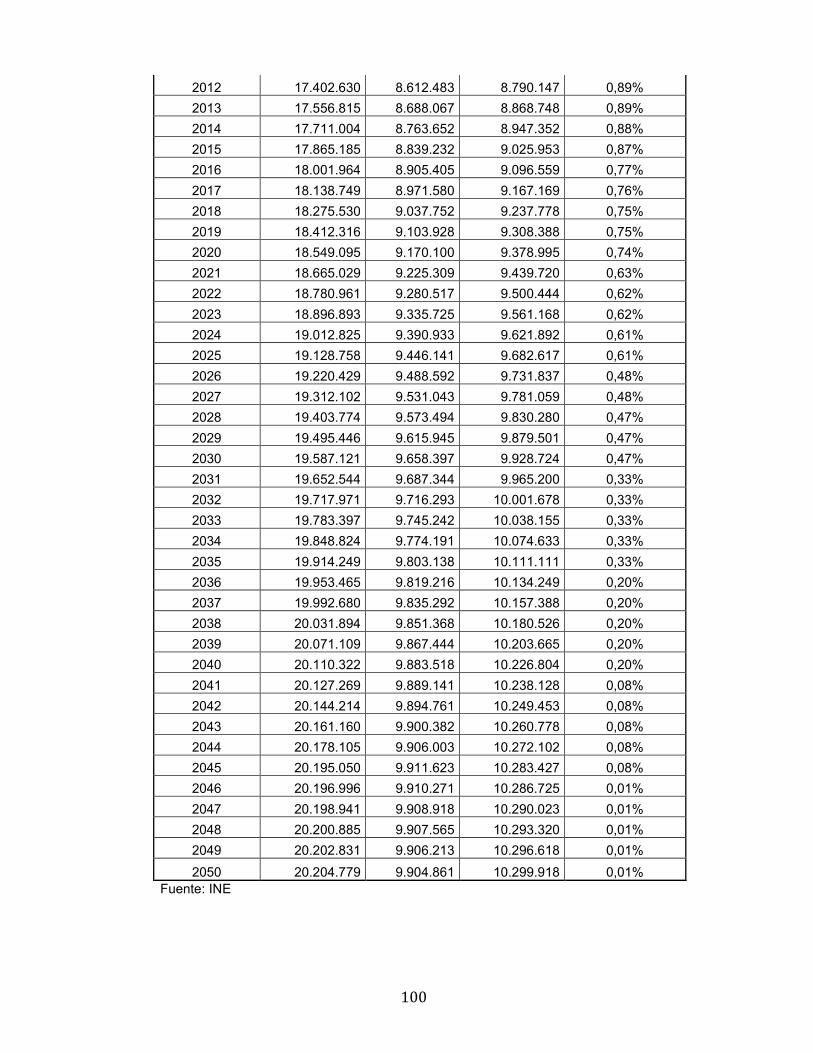

Además, las personas aficionadas a los caballos, también opinan que esta demanda va en crecimiento, por lo tanto la alimentación para un buen desarrollo del animal es fundamental. Es así, que tanto los cuidadores, como preparadores y dueños de estos animales; ya sea para competencia o reproducción, demandarán en forma constante de este cultivo. Los escenarios planteados a continuación, están estimados de acuerdo a los supuestos y datos esperados para un escenario normal o base. Las variables que se sensibilizaron para construir los escenarios fueron los rendimientos esperados del cultivo, para ambos casos (criaderos de equinos y engorda de animales) y el consumo de carne bovina, para el caso de la engorda de animales (bovinos). En Anexo Z, se encuentran los supuestos y cálculos estimados para la producción del cultivo. Se utilizará un horizonte de 10 años de proyección, para la sensibilización de los escenarios.

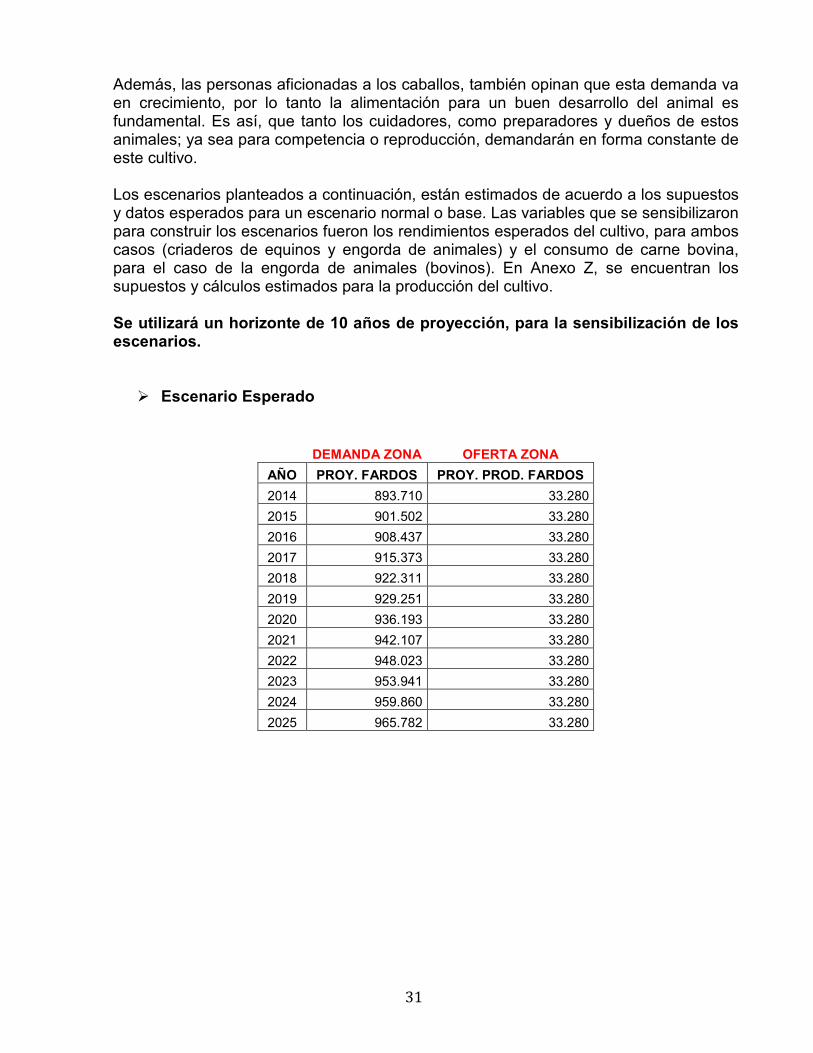

! Escenario Esperado

DEMANDA ZONA OFERTA ZONA

AÑO PROY. FARDOS PROY. PROD. FARDOS 2014 893.710 33.280 2015 901.502 33.280 2016 908.437 33.280 2017 915.373 33.280 2018 922.311 33.280 2019 929.251 33.280 2020 936.193 33.280 2021 942.107 33.280 2022 948.023 33.280 2023 953.941 33.280 2024 959.860 33.280 2025 965.782 33.280

32

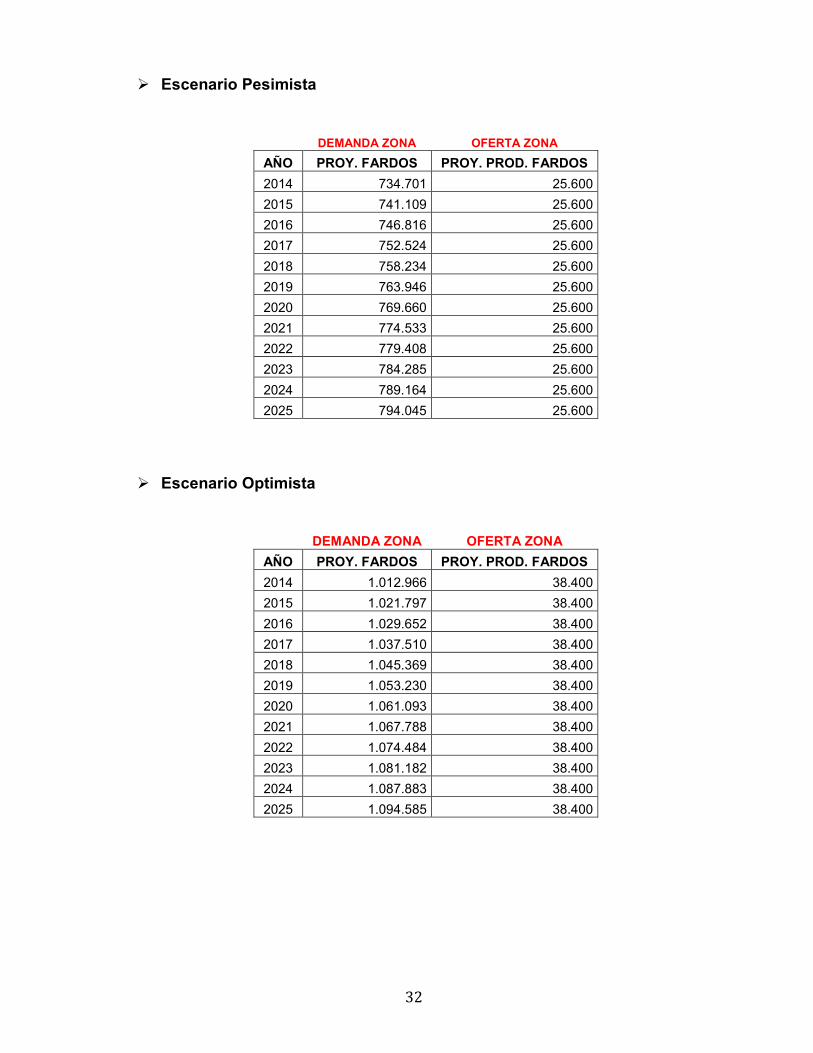

! Escenario Pesimista

DEMANDA ZONA OFERTA ZONA

AÑO PROY. FARDOS PROY. PROD. FARDOS 2014 734.701 25.600 2015 741.109 25.600 2016 746.816 25.600 2017 752.524 25.600 2018 758.234 25.600 2019 763.946 25.600 2020 769.660 25.600 2021 774.533 25.600 2022 779.408 25.600 2023 784.285 25.600 2024 789.164 25.600 2025 794.045 25.600

! Escenario Optimista

DEMANDA ZONA OFERTA ZONA

AÑO PROY. FARDOS PROY. PROD. FARDOS 2014 1.012.966 38.400 2015 1.021.797 38.400 2016 1.029.652 38.400 2017 1.037.510 38.400 2018 1.045.369 38.400 2019 1.053.230 38.400 2020 1.061.093 38.400 2021 1.067.788 38.400 2022 1.074.484 38.400 2023 1.081.182 38.400 2024 1.087.883 38.400 2025 1.094.585 38.400

33

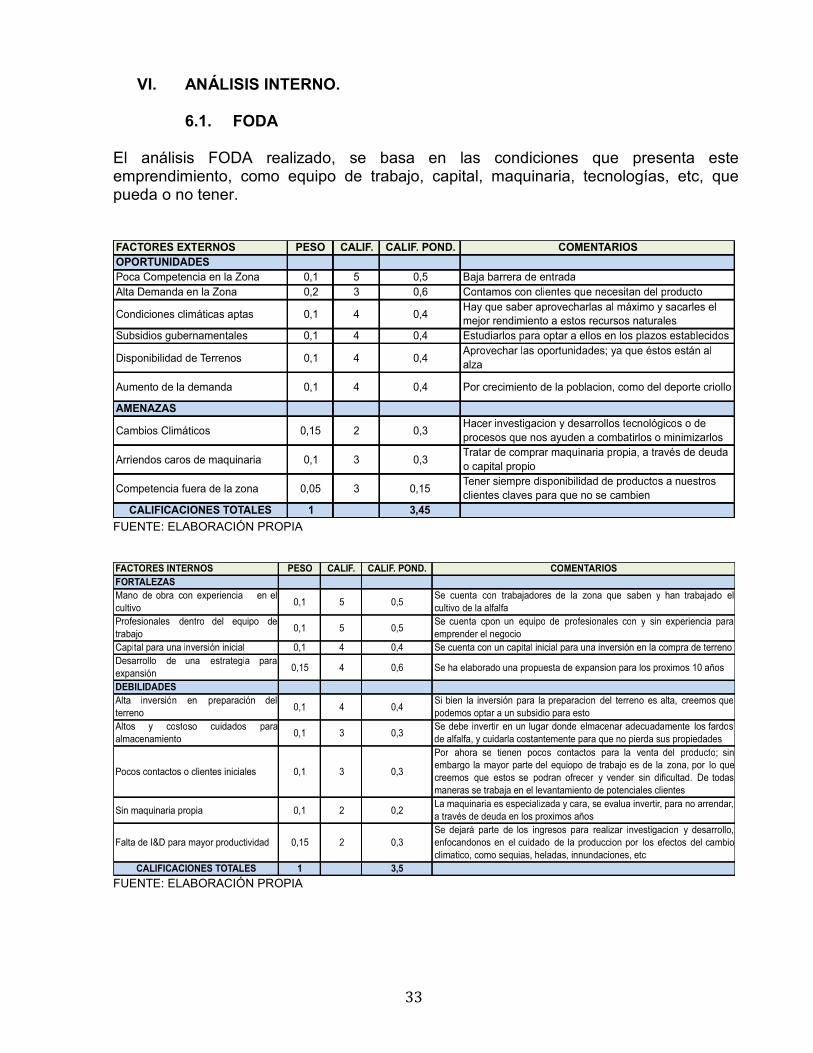

VI. ANÁLISIS INTERNO.

6.1. FODA El análisis FODA realizado, se basa en las condiciones que presenta este emprendimiento, como equipo de trabajo, capital, maquinaria, tecnologías, etc, que pueda o no tener.

FUENTE: ELABORACIÓN PROPIA

FUENTE: ELABORACIÓN PROPIA

FACTORES EXTERNOS PESO CALIF. CALIF. POND. COMENTARIOSOPORTUNIDADESPoca Competencia en la Zona 0,1 5 0,5 Baja barrera de entradaAlta Demanda en la Zona 0,2 3 0,6 Contamos con clientes que necesitan del producto

Condiciones climáticas aptas 0,1 4 0,4 Hay que saber aprovecharlas al máximo y sacarles el mejor rendimiento a estos recursos naturales

Subsidios gubernamentales 0,1 4 0,4 Estudiarlos para optar a ellos en los plazos establecidos

Disponibilidad de Terrenos 0,1 4 0,4Aprovechar las oportunidades; ya que éstos están al alza

Aumento de la demanda 0,1 4 0,4 Por crecimiento de la poblacion, como del deporte criollo

AMENAZAS

Cambios Climáticos 0,15 2 0,3 Hacer investigacion y desarrollos tecnológicos o de procesos que nos ayuden a combatirlos o minimizarlos

Arriendos caros de maquinaria 0,1 3 0,3Tratar de comprar maquinaria propia, a través de deuda o capital propio

Competencia fuera de la zona 0,05 3 0,15Tener siempre disponibilidad de productos a nuestros clientes claves para que no se cambien

CALIFICACIONES TOTALES 1 3,45

FACTORES INTERNOS PESO CALIF. CALIF. POND. COMENTARIOSFORTALEZASMano de obra con experiencia en elcultivo 0,1 5 0,5 Se cuenta con trabajadores de la zona que saben y han trabajado el

cultivo de la alfalfaProfesionales dentro del equipo detrabajo 0,1 5 0,5 Se cuenta cpon un equipo de profesionales con y sin experiencia para

emprender el negocioCapital para una inversión inicial 0,1 4 0,4 Se cuenta con un capital inicial para una inversión en la compra de terrenoDesarrollo de una estrategia paraexpansión 0,15 4 0,6 Se ha elaborado una propuesta de expansion para los proximos 10 años

DEBILIDADESAlta inversión en preparación delterreno 0,1 4 0,4 Si bien la inversión para la preparacion del terreno es alta, creemos que

podemos optar a un subsidio para estoAltos y costoso cuidados paraalmacenamiento 0,1 3 0,3 Se debe invertir en un lugar donde elmacenar adecuadamente los fardos

de alfalfa, y cuidarla costantemente para que no pierda sus propiedades

Pocos contactos o clientes iniciales 0,1 3 0,3

Por ahora se tienen pocos contactos para la venta del producto; sinembargo la mayor parte del equiopo de trabajo es de la zona, por lo quecreemos que estos se podran ofrecer y vender sin dificultad. De todasmaneras se trabaja en el levantamiento de potenciales clientes

Sin maquinaria propia 0,1 2 0,2 La maquinaria es especializada y cara, se evalua invertir, para no arrendar, a través de deuda en los proximos años

Falta de I&D para mayor productividad 0,15 2 0,3Se dejará parte de los ingresos para realizar investigacion y desarrollo,enfocandonos en el cuidado de la produccion por los efectos del cambioclimatico, como sequias, heladas, innundaciones, etc

CALIFICACIONES TOTALES 1 3,5

34

VII. ESTUDIO TÉCNICO: DESCRIPCIÓN Y CARACTERÍSTICAS DEL CULTIVO ALFALFA

7.1. ANTECEDENTES DE LA ALFALFA: ORIGEN

La alfalfa (Medicago sativa) es uno de los principales forrajes producidos en el área mediterránea, puede consumirse en forma fresca, ensilada, henificada o deshidratada. La henificación es un secado natural que supone una mayor duración, más pérdidas de valor nutritivo (hojas, proteína, vitaminas) y mayores riesgos de contaminación por tierra. Además, la humedad (por lluvia o rocío) aumenta la contaminación microbiana. La deshidratación reduce al mínimo estos problemas, dando lugar a un producto de mayor calidad. Los altos costos energéticos del proceso implican que una parte de la alfalfa comercializada como deshidratada haya sufrido un proceso previo de prehenificado, dando lugar a un producto de calidad intermedia. La alfalfa contiene alrededor de un 50% de pared celular. Por ello, asegura un rápido tránsito digestivo, un aporte significativo de fibra soluble y una alta capacidad tampón. Esto unido a su elevada palatibilidad7, hace de la alfalfa un ingrediente de elección en ganados de vacas de alta producción y de conejos. En ganado porcino su uso práctico se limita a cerdas gestantes, donde contribuye a reducir problemas de estreñimiento. La alfalfa es una buena fuente de macrominerales (calcio, fósforo, magnesio, potasio, cloro), microminerales (zinc, cobre, hierro), vitaminas (liposolubles, grupo B) y pigmentos. Las alfalfas, especialmente las henificadas, exigen un control de calidad sistemático, ya que su valor nutritivo varía en función de la calidad de la materia prima inicial, las condiciones del proceso de conservación, recogida y almacenamiento (fermentación, contaminación bacteriana y fúngica) y de su adulteración con otros ingredientes (paja, cañote de maíz, urea y gallinaza entre otros). Las concentraciones en ß-caroteno y xantofilas pueden utilizarse como indicativo de la calidad del proceso de obtención y conservación del producto. En anexo AA, se encuentran mas antecedentes técnicos de la alfalfa:

- Botánica - Requerimientos Edafoclimáticos - Particularidades del Cultivo - Plagas - Enfermedades

7 Palatibilidad, según la Real Academia de la Lengua Española, se define como la “cualidad de ser grato al paladar un alimento.

35

7.2. APROVECHAMIENTO DE LA ALFALFA

" En verde. La alfalfa en verde constituye una excelente forma de utilización por su buena calidad e ingestibilidad, pero conlleva gastos importantes tanto en mecanización como en mano de obra. Al contrario sucede con el pastoreo directo, pues constituye la forma más económica de aprovechamiento de una pradera, junto al pastoreo rotacional.

" Ensilado. Es un método de conservación de forrajes por medios biológicos, siendo muy adecuado en regiones húmedas, cuya principal ventaja es la reducción de pérdidas tanto en siega como en almacenamiento. La posibilidad de ensilar la alfalfa facilita la conservación de los primeros y últimos cortes (realizados durante la primavera y a principios de otoño), los cuales son más difíciles de henificar, ya que la probabilidad de lluvias durante este periodo se incrementa. Para conseguir un ensilado de calidad, el forraje debe contener un elevado porcentaje en materia seca (30-40%), debiendo estar bien troceado para conseguir un buen apisonamiento en el silo.

" Henificado. El uso de la alfalfa como heno es característico de regiones con elevadas horas de radiación solar, escasas precipitaciones y elevadas temperaturas durante el periodo productivo. El proceso de henificado implica cambios físicos, químicos y microbiológicos que producen alteraciones en la digestibilidad de la materia orgánica del forraje respecto al forraje verde. El proceso de henificación debe conservar el mayor número de hojas posible, pues la pérdida de las mismas supone una disminución en calidad, ya que las hojas son las partes más digestibles y como consecuencia se reduce el valor nutritivo. El periodo de secado depende de la duración de las condiciones climáticas (temperatura, humedad y velocidad del viento), de la relación hoja/tallo (es más lento a mayor proporción de tallos) y del rendimiento (el incremento del rendimiento por hectárea aumenta la cantidad de agua a evaporar).

" Deshidratado. Es un proceso que consiste en la recolección del forraje verde, su acondicionamiento mecánico y el secado mediante ventilación forzada. La alfalfa deshidratada incrementa la calidad del forraje, economía del transporte y almacenamiento, permaneciendo sus características nutritivas casi intactas.

36

" Pastoreo. El pastoreo es una alternativa a su cultivo en zonas con dificultades de mecanización de las labores de siega y recolección, además de ser un sistema económico de aprovechamiento en la que se reducen los costos de la explotación ganadera. Los inconvenientes que limitan el pastoreo de la alfalfa son los daños del animal sobre la planta (reducen su producción y persistencia) y los trastornos digestivos sobre el animal.

7.3. VALOR NUTRICIONAL

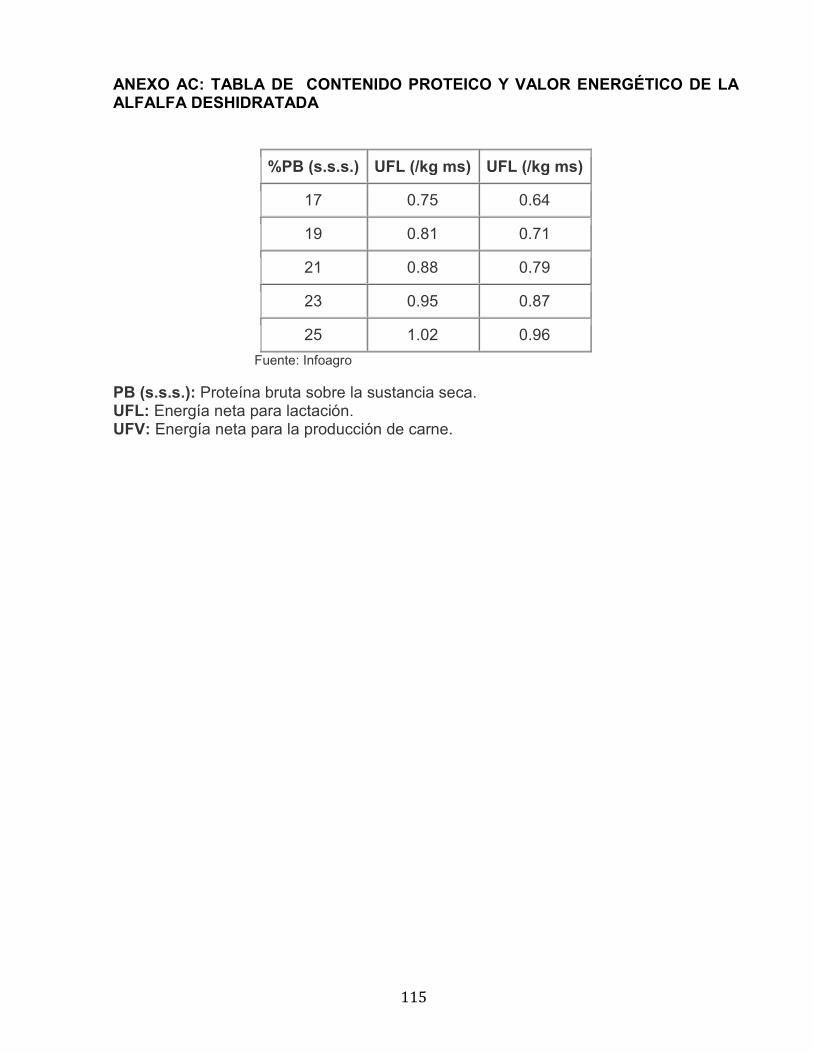

La alfalfa es una excelente planta forrajera que proporciona elevados niveles de proteínas, minerales y vitaminas de calidad. Su valor energético también es muy alto estando relacionado con el valor nitrogenado del forraje. Además es una fuente de minerales como: calcio, fósforo, potasio, magnesio, azufre, etc. Los elevados niveles de ß-carotenos (precursores de la vitamina A) influyen en la reproducción de los bovinos. En anexo AB y AC, se muestra la composición de la materia seca de hojas y tallos de la alfalfa y el contenido proteico y valor energético de la alfalfa deshidratada

VIII. MODELO DE NEGOCIO

8.1. MODELO CANVAS A continuación se muestra el desarrollo del modelo de negocio de este emprendimiento, según los módulos o bloques aplicados del modelo Canvas. 1. Segmentos de Mercados (clientes) En primera instancia, el negocio esta enfocado en abastecer a los clientes de la zona centro-sur de Chile, específicamente en la séptima región, zona de Teno, para luego ir creciendo y expandiéndose si el mercado lo permite. Los clientes principales serán:

- Dueños o administradores de criaderos de caballos - Engorda de animales bovinos

2. Propuestas de Valor