Embed Size (px)

Citation preview

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Escrituração Contábil Digital - ECD

Instrutor: Márcio Tonelli

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Escrituração Contábil Digital - ECD

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Conselho Federal de Contabilidade

O Conselho Federal de Contabilidade foi a primeira entidade a

reconhecer essa forma de escrituração estabelecendo as formalidades

da escrituração contábil em forma eletrônica pela Resolução CFC nº

1.020, de 18.02.2005, onde estão os requisitos mínimos que a ECD deve

seguir. A Resolução CFC 1.020/05 foi revogada e substituída pela

Resolução CFC 1.299/10.

Secretaria da Receita Federal do Brasil

A Escrituração Contábil Digital (ECD), para fins fiscais e

previdenciários, foi instituída pela RFB pela Instrução Normativa nº 787,

de 19.11.2007. Ela foi revogada e, atualmente, vigora a IN RFB 1.420/13

Departamento Nacional de Registro do Comércio

No âmbito comercial, o Livro Digital foi instituído pela Instrução

Normativa DNRC nº 107, de 23.05.2008. Revogada a IN DREI 11/13 e

esta se tornou inaplicável à ECD a partir do Decreto 8683/2016.

INSTITUIÇÃO

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Formalidades da Escrituração Contábil em Forma Digital

(Comunicado Técnico CTG 2001)

Pontos relevantes:

1. Base legal:

• alínea “f” do art. 6º do Decreto-Lei n.º 9.295/46, alterado pela Lei

n.º 12.249/10

2. deve ser executada em conformidade com os preceitos estabelecidos

na Norma Brasileira de Contabilidade Técnica Geral (NBC TG 2000)

que trata sobre “Escrituração Contábil”

3. Preceitos

a) em idioma e em moeda corrente nacionais;

b) em forma contábil;

c) em ordem cronológica de dia, mês e ano;

d) ....

e) com base em documentos de origem externa ou interna ou, na

sua falta, em elementos que comprovem ou evidenciem fatos

contábeis.

Resolução CFC 1.299/10

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Formalidades da Escrituração Contábil em Forma Digital

(Comunicado Técnico CTG 2001)

Pontos relevantes:

4. Conteúdo mínimo dos lançamentos:

a) data do registro contábil, ou seja, a data em que o fato contábil

ocorreu;

b) conta devedora;

c) conta credora;

d) histórico que represente a essência econômica da transação ou o

código de histórico padronizado, neste caso baseado em tabela

auxiliar inclusa em livro próprio;

e) valor do registro contábil;

f) informação que permita identificar, de forma unívoca, todos os

registros que integram um mesmo lançamento contábil.

Resolução CFC 1.299/10

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Formalidades da Escrituração Contábil em forma Digital

(Comunicado Técnico CTG 2001)

5. Formulas do lançamento:

• 1ª. Um registro a débito e um registro a crédito

• 2ª. Um registro a débito e vários registros a crédito

• 3ª. Vários registros a débito e um registro a crédito

• 4ª. Vários registros a débito e vários registros a crédito, desde que

todas as partidas se refiram a um mesmo fato contábil.

• Impossibilidade de utilização de lançamentos de partida simples

Resolução CFC 1.299/10

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Formalidades da Escrituração Contábil em forma Digital

(Comunicado Técnico CTG 2001)

6. Plano de contas (conteúdo conforme R2).

• todas as suas contas sintéticas e analíticas que

tenham saldo ou que tiveram movimento no

período

• deve conter, no mínimo, 4 (quatro) níveis

• deve seguir a estrutura patrimonial prevista nos artigos

de 177 a 182 da Lei n.º 6.404/1976.

• Nota: plano de contas referencial não deve ser

utilizado como plano de contas da entidade.

Resolução CFC 1.299/10

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

7. Livros Diário e Razão

• O Livro Diário e o Livro Razão constituem

registros permanentes da entidade e, quando

escriturados em forma digital, são constituídos

de um conjunto único de informações das

quais eles se originam.

• O Livro Diário deve ser autenticado no registro

público ou entidade competente, apenas

quando for exigível por legislação específica.

(Redação dada pelo CTG 2001 (R2))

Resolução CFC 1.299/10

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

17. Em caso de escrituração contábil em forma

digital, não há necessidade de impressão e

encadernação em forma de livro, porém o

arquivo magnético autenticado pelo registro

público competente deve ser mantido pela

entidade.

Resolução CFC 1.330/11 – ITG 2000 – Escrituração

Contábil

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Competência para regulamentar:

O Departamento de Registro Intregração, órgão da Secretaria da Micro e

Pequena Empresa, substituiu o Departamento Nacional de Registro do

Comércio – DNRC em suas atribuições.

A competência do DNRC para dispor sobre a ECD, por ele chamada de

Livro Digital, deriva do Decreto-Lei 486/69, que dispõe em seu art. 14:

Compete ao Departamento Nacional de Registro do Comércio baixar

as normas necessárias à perfeita aplicação deste Decreto-Lei e de

seu regulamento, podendo, quando for o caso, resguardadas a

segurança e inviolabilidade da escrituração, estender a

autenticação prevista no artigo 5º, § 2º, a impressos de

escrituração mercantil que o aperfeiçoamento tecnológico

venha a recomendar. (grifou-se).

Usando tal prerrogativa, o DREI regulamentou o Livro Digital e as

Microfichas

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Abrangência

(todas as pessoas físicas e jurídicas sujeitas a registro em Junta

Comercial)

• Empresários individuais

• Sociedades empresárias

• Eireli

• Cooperativas

• Consórcios de empresas

• Grupos de sociedades

• Leiloeiros

• Tradutores públicos

• Intérpretes comerciais

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Meios de escrituração:

• Papel;

• Conjunto de fichas avulsas;

• Conjunto de fichas ou folhas contínuas;

• Microfichas (para fatos ocorridos até 31.12.2014); e,

• Livros digitais.

(Os livros devem ser, quanto aos meios, uniformes em relação ao mesmo

período da escrituração)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Dispõe sobre procedimentos para a validade e eficácia dos

instrumentos de escrituração dos empresários individuais, das

empresas individual de responsabilidade Ltda - Eireli, das sociedades

empresárias, das cooperativas, dos consórcios, dos grupos de

sociedades, dos leiloeiros, dos tradutores públicos e intérpretes

comerciais.

Art. 2º São instrumentos de escrituração dos empresários e das sociedades

empresárias:

I - livros, em papel;

II - conjunto de fichas avulsas (art.1.180 do Código Civil de 2002);

III - conjunto de fichas ou folhas contínuas (art.1.180 do Código Civil de

2002);

IV - livros em microfichas geradas através de microfilmagem de saída direta

do computador – COM, para fatos ocorridos até 31.12.2014; e

V - livros digitais.

(Os livros devem ser, quanto aos meios, uniformes – §§ 1º e 2º do art. 7º)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Tamanho dos livros (art. 4º, §§ 4º a 6º))

• 500 folhas;

• 1000 páginas;

• 1 GB, se relativo a mais de um mês

(Segundo o programa validador, os meses devem estar em sequência. A

ordem cronológica é exigência da Resolução CFC 1.220/10)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Obrigatoriedade da transcrição

• art. 4º ( incisos I e II) define, também, os signatários

Item 9 da Resolução CFC 1299/10 - Comunicado Técnico CTG

2001 (assinado pelo representante da entidade e por contabilista

habilitado e em dia com a anuidade)

Art. 274 do Regulamento do Imposto de Renda (o §2º permite a

transcrição do Balanço e do Balancete no Lalur)

DEMONSTRAÇÕES CONTÁBEIS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Art. 1184 do Código Civil:

• Balanço Patrimonial e o de Resultado Econômico

• Lei das SA (art. 176)

• Balanço patrimonial

• Demonstração dos lucros ou prejuízos acumulados (pode ser

incluída na DMPL, se elaborada pela cia. – art. 186, §2º)

• Demonstração do resultado do exercício

• Demonstração dos fluxos de caixa (exceto cia. fechada com PL <

2 milhões)

• Demonstração do valor adicionado (só cia. aberta)

• Regulamento do Imposto de Renda (art. 274)

• Balanço Patrimonial

• Demonstração do Resultado do Período

• Demonstração de Lucros ou Prejuízos Acumulados

DEMONSTRAÇÕES CONTÁBEIS A SEREM ELABORADAS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Por SA de capital aberto, empresas de grande porte (ativo >= 240

milhões ou RB >= 300 milhões) e outras com regulação específica:

• Resolução CFC 1.185 - NBC TG 26 – item 10

• Balanço Patrimonial

• Demonstração do Resultado do período

• Demonstração do Resultado Abrangente do período (pode ser

apresentada em quadro demonstrativo próprio ou dentro das

mutações do patrimônio líquido)

• Demonstração das Mutações do Patrimônio Líquido do período;

• Demonstração dos Fluxos de Caixa do período

• Demonstração do Valor Adicionado, se exigido legalmente ou por

algum órgão regulador ou mesmo se apresentada

voluntariamente;

• Notas explicativas

DEMONSTRAÇÕES CONTÁBEIS A SEREM ELABORADAS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Pequenas e médias empresas (todas, exceto obrigadas ao conjunto

completo, ME e EPP):

• Resolução CFC 1255 - NBC TG 1000 – item 3

• Balanço Patrimonial

• Demonstração do Resultado do período

• Demonstração do Resultado Abrangente do período (pode ser

apresentada em quadro demonstrativo próprio ou dentro das

mutações do patrimônio líquido). Dispensada a apresentação

quando for igual à DRE

• Demonstração dos Fluxos de Caixa do período

• Notas explicativas

DEMONSTRAÇÕES CONTÁBEIS A SEREM ELABORADAS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

MICROEMPRESAS (RB <= 360 mil) E EMPRESAS DE PEQUENO

PORTE (RB <= 3,6 milhões):

• Resolução CFC 1418 - NBC ITG 1000 – item 26

• Balanço Patrimonial

• Demonstração do Resultado do período

• Notas explicativas

DEMONSTRAÇÕES CONTÁBEIS A SEREM ELABORADAS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Tabelas de código (plano de contas, centro de custos, histórico

padrão, etc. Art. 6º):

• Na ECD, devem constar do arquivo e não pode haver reutilização do

código do histórico padrão no período

• No Diário (ou equivalente) ou em livro próprio, nos demais casos

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Assinaturas do livro digital (inciso II do art. 4º, § 5º do art. 10, alínea

b do inciso IV do art. 15):

• Pessoa física que, segundo os atos arquivados na Junta Comercial,

tem poderes para assinar (IN RFB 1420/13 passou a admitir

certificado de pessoa jurídica;

• Contador ou técnico em contabilidade habilitado

• Certificado A3 (Sped passou a admitir A1 a partir da IN RFB

1660/16)

• Sem limite de quantidade de signatários

• Se por procuração (exceto contador ou técnico em contabilidade), ela

deve ser específica e arquivada na junta comercial (como as juntas

não mais autenticam, recomendamos guardar a procuração em

papel na empresa). (dispositivo superado: pode ser utilizada

procuração e-CAC)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Termos de Abertura e Encerramento (Art. 9º a 11)

ABERTURA ENCERRAMENTO

Nome empresarial Nome a entidade

NIRE -----

Município -----

Denominação do livro Denominação do livro

Número -----

Quantidade de registros Quantidade de registros

CNPJ -----

Data Encerramento do Exercício -----

----- Período da escrituração

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Autenticação dos livros – obrigatoriedade:

(Indispensável para que a escrituração tenha validade jurídica para todos

os fins, inclusive para fazer prova a favor do empresário)

• IN DREI 11/13 – Art. 12

• Código Civil - Art. 1.181

• Resolução CFC 1299/10 - CTG 2001 – item 11

• Regulamento do Imposto de Renda - Art. 258, §4º:

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Autenticação dos livros – obrigatoriedade

Regulamento do Imposto de Renda

Art. 923. A escrituração mantida com observância das disposições legais

faz prova a favor do contribuinte dos fatos nela registrados e

comprovados por documentos hábeis, segundo sua natureza, ou assim

definidos em preceitos legais (Decreto-Lei nº 1.598, de 1977, art. 9º, §

1º).

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

DECRETO No - 8.683, DE 25 DE FEVEREIRO DE 2016

Art. 1º O Decreto nº 1.800, de 30 de janeiro de 1996, passa a vigorar com

as seguintes alterações:

"Art. 78-A. A autenticação de livros contábeis das empresas poderá ser feita

por meio do Sistema Público de Escrituração Digital - Sped de que trata o

Decreto nº 6.022, de 22 de janeiro de 2007, mediante a apresentação de

escrituração contábil digital.

§ 1º A autenticação dos livros contábeis digitais será comprovada pelo

recibo de entrega emitido pelo Sped.

§ 2º A autenticação prevista neste artigo dispensa a autenticação de que

trata o art. 39 da Lei nº 8.934, de 18 de novembro de 1994, nos termos do

art. 39-A da referida Lei."(NR)

IN DREI 11/13

Autenticação dos livros – DISPENSA

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Art. 2º Para fins do disposto no art. 78-A do Decreto nº 1.800, de

1996, são considerados autenticados os livros contábeis

transmitidos pelas empresas ao Sistema Público de Escrituração

Digital - Sped, de que trata o Decreto nº 6.022, de 22 de janeiro de

2007, até a data de publicação deste Decreto, ainda que não

analisados pela Junta Comercial, mediante a apresentação da

escrituração contábil digital.

Parágrafo único. O disposto no caput não se aplica aos livros

contábeis digitais das empresas transmitidos ao Sped quando tiver

havido indeferimento ou solicitação de providências pelas Juntas

Comerciais até a data de publicação deste Decreto.

IN DREI 11/13

Autenticação dos livros – DISPENSA

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Programa Validador e Assinador – PVA

• Consulta (e download dos termos lavrados pelas Juntas)

• ReceitanetBx

• Consulta (e download dos termos lavrados pelas Juntas)

• Sitio do Sped

• Consultas

AUTENTICAÇÃO DOS LIVROS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Fonte: sítio do Sped em 23/09/2016

AUTENTICAÇÃO DOS LIVROS – JUNTAS COMERCIAIS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

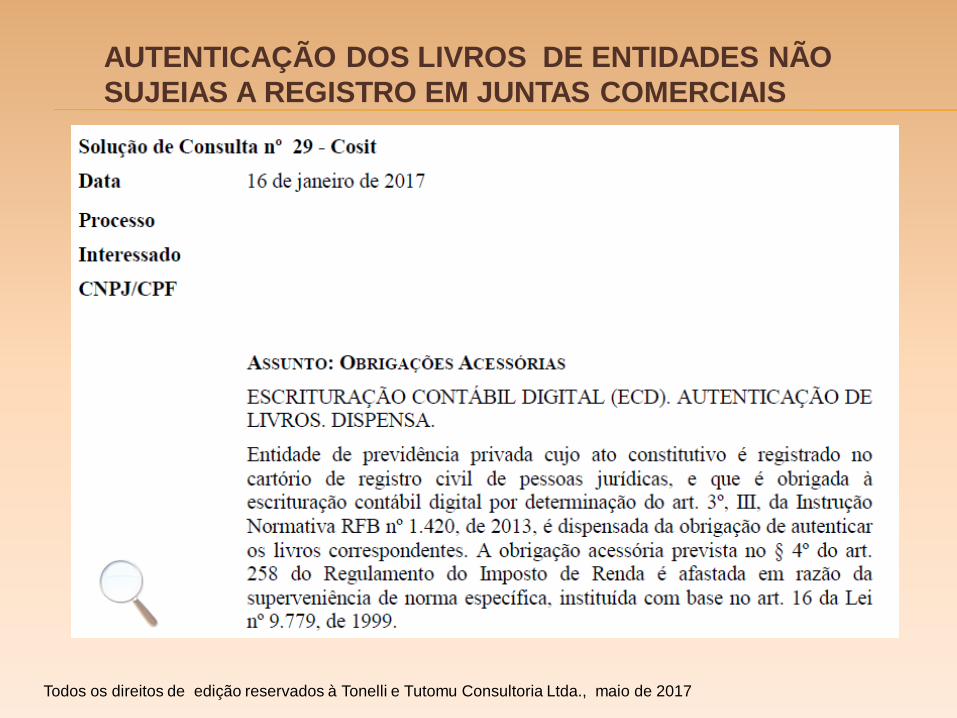

AUTENTICAÇÃO DOS LIVROS DE ENTIDADES NÃO

SUJEIAS A REGISTRO EM JUNTAS COMERCIAIS

São três os casos:

• Pessoas físicas equiparadas a pessoas jurídicas

pela legislação do imposto de renda (registram e

autenticam livros na RFB);

• Sociedades de advogados (registram livros na

OAB);

• Sociedades simples, (autenticam dos livros em

cartório de registro civil de pessoas jurídicas).

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS DE ENTIDADES NÃO

SUJEIAS A REGISTRO EM JUNTAS COMERCIAIS

• Pessoas físicas equiparadas a pessoas jurídicas

• Esperamos, para breve, a edição de nova

versão do perguntão do IRPJ esclarecendo que,

para tais pessoas jurídicas, inexiste a obrigação

da autenticação e registro, quando

apresentada a ECD.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS DE ENTIDADES NÃO

SUJEIAS A REGISTRO EM JUNTAS COMERCIAIS

• Sociedades de advogados

• Será encaminhada proposta ao CFC para que

atue junto à OAB no sentido de dispensar a

autenticação;

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS DE ENTIDADES NÃO

SUJEIAS A REGISTRO EM JUNTAS COMERCIAIS

Sociedades simples

• Obrigatoriedade prevista apenas na legislação do

IR;

• IN RFB 1420/13, formalmente dispensa a

autenticação para fins fiscais.

• Alteração nas orientações do Manual da ECD,

deixando a critério da pessoa jurídica a

autenticação dos cartórios;

• Resolução CFC 1299 (CTG 2001 – R2), determina

que a autenticação somente obrigatória quando

prevista em legislação específica;

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS DE ENTIDADES NÃO

SUJEIAS A REGISTRO EM JUNTAS COMERCIAIS

Sociedades simples

MP 2200/01, art. 10:

§ 1o As declarações constantes dos documentos em

forma eletrônica produzidos com a utilização de

processo de certificação disponibilizado pela ICP-Brasil

presumem-se verdadeiros em relação aos signatários,

na forma do art. 131 da Lei no 3.071, de 1o de janeiro

de 1916 - Código Civil.

Nota: art. 216 da Lei 10.406/2002 - Código Civil

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS DE ENTIDADES NÃO

SUJEIAS A REGISTRO EM JUNTAS COMERCIAIS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – OBTENÇÃO DOS TERMOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

AUTENTICAÇÃO DOS LIVROS – SEGUNDA VIA DO RECIBO

DE ENTREGA

BASTA TRANSMITIR

NOVAMENTE O MESMO LIVRO

PARA RECEBER UMA

SEGUNDA VIA DO RECIBO.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Autenticação dos livros - Problemas mais comuns:

• erro na numeração do livro;

• imprecisões na grafia do nome empresarial;

• falta de pagamento do preço dos serviços;

• denominação incorreta do livro;

• assinatura por pessoa não autorizada;

• falta de arquivamento de procuração na Junta Comercial;

• informação errada da data de arquivamento (ou da

transformação de sociedade simples em empresária) dos atos

constitutivos.

Termo Autenticação.

Arquivo distinto da ECD.

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Termo de Exigência:

• Prazo

Termo de Indeferimento

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Substituição de livros (arts 16 a 21):

• Lançamentos extemporâneos

Status que COMPORTAM substituição:

• Recebido

• Recebido parcialmente

• Aguardando processamento

• Aguardando pagamento

• Sob exigência

• Autenticado

• Em análise

Status que NÃO COMPORTAM substituição:

• Indeferido

• Substituído

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Substituição de livros já autenticados (arts 16 a 21):

Cancelamento do Termo de Autenticação

• Por iniciativa da Junta Comercial

• Requisitos

• Por iniciativa da entidade titular da escrituração

• Requisitos

• Laudo

• Rotinas internas (Junta – DREI – RFB)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Somente poderão ser substituídos os livros que contenham

erros que não possam ser corrigidos por meio de lançamentos

extemporâneos, nos termos das Normas Brasileiras de

Contabilidade.

Termo de Verificação Para Fins de Substituição da ECD,

detalhando os erros que deram motivo à substituição, deverá

integrar a escrituração substituta e conterá:

I - Identificação da escrituração substituída;

II - Descrição pormenorizada dos erros;

III - Identificação clara e precisa dos registros que contêm os

erros, exceto quando o erro for decorrência necessária de outro

erro já discriminado;

IV - Declaração de que o(s) signatário(s) do Termo de

Verificação não é(são) responsável(is) pelas escriturações,

substituta ou substituída, exceto quando ele(s) for(em),

também, signatário(s) de uma delas.

IN RFB 1420/13 – SUBSTITUIÇÃO DE LIVROS AUTENTICADOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

São nulas as alterações que não

decorram do Termo de

Verificação.

IN RFB 1420/13 – SUBSTITUIÇÃO DE LIVROS AUTENTICADOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SIGNATÁRIOS DO TERMO

I - O próprio profissional contábil que assina a escrituração

substituta, quando a correção dos erros não dependa de

alterações de lançamentos contábeis, saldos, ou

demonstrações contábeis, tais como, correções em termo de

abertura, de encerramento, identificação dos signatários, etc.;

ou,

II - Por dois (2) profissionais contábeis, sendo um deles

contador, quando a correção do erro gere alterações de

lançamentos contábeis, saldos ou demonstrações não

auditadas por auditor independente; ou

III - Por dois (2) contadores, sendo um deles Auditor

Independente, quando a correção do erro gere alterações de

lançamentos contábeis, saldos ou demonstrações e tenham

sido auditadas por auditor independente.

IN RFB 1420/13 – SUBSTITUIÇÃO DE LIVROS AUTENTICADOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Pagamento do preço dos serviços

• Jucemg

• Demais juntas

• Cartórios

• OAB

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Situações Especiais

• Cisão, Fusão, incorporação, transformação e mudança de UF da

sede (art. 41)

• Não existe dispensa para a incorporadora, quando do mesmo

grupo no período anterior.

• Assinatura de livros anteriores (art. 32)

• Escrituração descentralizada (art. 33)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Situações Especiais

Escrituração contábil de filial Resolução CFC 1.330/11

21 A entidade que tiver unidade operacional ou de negócios, quer

como filial, agência, sucursal ou assemelhada, e que optar por

sistema de escrituração descentralizado, deve ter registros

contábeis que permitam a identificação das transações de cada

uma dessas unidades. (grifou-se)

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Situações Especiais

• Extravio, deterioração ou destruição dos livros (art. 34)

• Publicação

• Comunicação à Junta

• Recomposição da escrituração

• A ECD, enquanto disponível no ambiente do Sped, não pode ser

recomposta, devendo ser obtida “cópia” naquele ambiente.

IN DREI 11/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Instituiu, para fins fiscais e previdenciários, a ECD

Revogou a IN RFB 787/07

Base Legal:

• Art. 16 da Lei nº 9.779/99

• Decreto 6.022/07

IN RFB 1.420/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Abrangência:

G - Diário Geral;

R - Diário com Escrituração Resumida (vinculado a livro auxiliar);

A - Diário Auxiliar;

Z - Razão Auxiliar;

B - Livro de Balancetes Diários e Balanços.

S – Livro Auxiliar das SCPs (ano-calendário de 2014. A partir de

2015, apresentar como livro G ou A)

IN RFB 1.420/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• PJ do lucro real

• PJ do lucro presumido, que não tenham optado pela

escrituração do livro caixa

• SCP (como livros próprios ou auxiliares do sócio ostensivo)

• Imunes e isentas

IN RFB 1.420/13

Obrigatoriedade a partir de 01.01.2016 – art. 3º.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• as pessoas jurídicas imunes e isentas obrigadas a manter

escrituração contábil, nos termos da alínea “c” do § 2º do art. 12

e do § 3º do art. 15, ambos da Lei nº 9.532/97 (instituições de

educação ou de assistência social; instituições de caráter

filantrópico, recreativo, cultural e científico), que:

• Pis/Pasep (inclusive sobre folha) + Cofins + CPRB >

10.000,00 em qualquer mês do ano-calendário; OU

• ∑(receitas, doações, incentivos, subvenções,

contribuições, auxílios, convênios e ingressos

assemelhados (no ano calendário, ou proporcional) >

1.200.000,00

IN RFB 1.420/13

Obrigatoriedade a partir de 01.01.2016 – art. 3º.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Desobrigadas (a partir de 2016):

• simples nacional;

• PJ do lucro presumido que tenham optado, para fins

fiscais, pela escrituração do livro caixa;

• órgãos públicos, às autarquias e às fundações públicas;

• Inativas

IN RFB 1.420/13

Desobrigadas a partir de 01.01.2016

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Imunes e isentas que, cumulativamente:

• Pis/Pasep (inclusive sobre folha) + Cofins + CPRB <=

10.000,00 (em todos os meses) do ano-calendário; E

• ∑(receitas, doações, incentivos, subvenções,

contribuições, auxílios, convênios e ingressos

assemelhados (no ano calendário, ou proporcional) <=

1.200.000,00

IN RFB 1.420/13

Desobrigadas a partir de 01.01.2016

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Imunes e isentas que, cumulativamente:

• Pis/Pasep (inclusive sobre folha) + Cofins + CPRB <=

10.000,00 (em todos os meses) do ano-calendário; E

• ∑(receitas, doações, incentivos, subvenções,

contribuições, auxílios, convênios e ingressos

assemelhados (no ano calendário, ou proporcional) <=

1.200.000,00

IN RFB 1.420/13

Desobrigadas a partir de 01.01.2016

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Imunes e isentas que, cumulativamente:

• Pis/Pasep (inclusive sobre folha) + Cofins + CPRB <=

10.000,00 (em todos os meses) do ano-calendário; E

• ∑(receitas, doações, incentivos, subvenções,

contribuições, auxílios, convênios e ingressos

assemelhados (no ano calendário, ou proporcional) <=

1.200.000,00

IN RFB 1.420/13

Desobrigadas a partir de 01.01.2016

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

A ME ou EPP que receber aporte de capital

na forma prevista nos arts. 61-A a 61-D da Lei

Complementar nº 123, de 2006, deverá

manter escrituração contábil digital (ECD)

RESOLUÇÃO CGSN Nº 131/2016

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Lucro Presumido – Obrigatoriedade – Nova Polêmica

Programa validador da ECF

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Lucro Presumido – Obrigatoriedade – Nova Polêmica

Manual da ECF – maio/2017

Campo Registro Descrição

14 IND_REC

_REC

Critério de reconhecimento de receitas para empresas

tributadas pelo Lucro Presumido (Art. 215, § 9º, Instrução

Normativa RFB nº 1.700/2017): 1. Regime de caixa 2.

Regime de competência Atenção: - Este campo só é

preenchido pelas pessoas jurídicas tributadas pelo lucro

presumido. - Caso a pessoa jurídica preencha

0010.IND_REC_RECEITA = “1”, então 0010.TIP_ESC_PRE

pode ser igual a “C” e “L”. - Caso a pessoa jurídica preencha

0010.IND_REC_RECEITA = “2”, então 0010.TIP_ESC_PRE

deve ser igual a “C”.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Art. 4º Os partidos políticos, em todos os níveis de direção, deverão:

....

IV – manter escrituração contábil digital, sob a responsabilidade de profissional

de contabilidade habilitado, que permita a aferição da origem de suas receitas e

a destinação de seus gastos, bem como de sua situação patrimonial; e

V – remeter à Justiça Eleitoral, nos prazos estabelecidos nesta Resolução:

a) o Balanço Patrimonial e a Demonstração do Resultado do Exercício, gravado

em meio eletrônico, com formatação adequada à publicação no Diário da Justiça

Eletrônico;

b) a escrituração contábil mensal; e

c) a prestação de contas anual.

§ 1º A escrituração contábil digital dos partidos políticos deverá observar as

regras do Sistema Público de Escrituração Contábil – SPED e os atos

regulatórios da Secretaria da Receita Federal.

§2º O disposto neste artigo também se aplica às comissões provisórias dos

partidos políticos.

(grifamos)

Resolução TSE – 23.432/14

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Legislação fiscal: até o último dia útil do mês de maio (para transmissão a

partir de 2016)

Situações especiais: cisão, fusão, incorporação, extinção: eventos

ocorridos de janeiro a abril => junho; eventos ocorridos de maio a

dezembro => último dia útil do mês seguinte.)

Atenção: situações especiais de janeiro a abril seguem o prazo geral

(último dia útil do mês de maio).

Societária: até 30 de abril (autenticação)

Falimentar: até 60 dias após o evento (autenticação)

Prazos

IN RFB 1.420/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Obrigações Acessórias Dispensadas

• Impressão de livros (Resolução CFC 1.330/11 - ITG 2000 - item 17)

• Elaboração do Livro Razão

• Em relação às mesmas informações

• Arquivos da IN 86/01

• Arquivos do Manad

• As pessoas jurídicas não sujeitas a registro em junta comercial estão

dispensadas de autenticarem a ECD (Decreto 8683/16)

• Para os que utilizam a EFD IPI/ICMS

• Em relação às mesmas informações

• Arquivos da IN 86/01

• Arquivos do Manad

• Escrituração e autenticação dos livros Registro de Entradas e Registro

de Inventário (Construtoras devem apresentar o Registro de Inventário

como livro auxiliar => Z)

IN RFB 1.420/13

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• CERTIFICADOS DIGITAIS A1 OU A3

(válidos no momento da transmissão)

• PROFISSIONAIS CONTÁBEIS: somente certificado de

pessoa física.

IN RFB 1.420/13 - SIGNATÁRIOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• CERTIFICADOS DIGITAIS A1 OU A3

(válidos no momento da transmissão)

• PELA PESSOA JURÍDICA:

• Preferencialmente e-PJ ou e-CNPJ (*)

• Alternativamente:

• representante legal perante a RFB (*) + pessoas que

assinam conforme atos constitutivos/alterações

• procurador (PF ou PJ) (*) designado em procuração

eletrônica e-CAC com poderes para assinar “outros”

documentos + pessoas que assinam conforme atos

constitutivos/alterações.

(*) campo 12 - IND_RESP_LEGAL = S

IN RFB 1.420/13 - SIGNATÁRIOS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Obrigatoriedade

Empresa (normalmente a controladora) obrigada a informar

demonstrações contábeis consolidadas, nos termos da Lei nº

6.404/76 e do Pronunciamento Técnico CPC 36 –

Demonstrações Consolidadas.

Facultativo para o ano-calendário 2016

Obrigatório a partir do ano-calendário 2017

• Período abrangido

Segue a legislação comercial (manual omisso)

BLOCO K – Conglomerados Econômicos

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Gerar Arquivo

Leiaute BD

Programa Java

Administrador Contabilista

. Escrituração

. Banco Dados

. Importar e Validar

. Editar

. Assinar e Requerer

. Visualizar (?)

. Transmitir

. Consultar

. Obter autenticação

BD

. Gerar GR

. Verificar Pagamento

. Analisar Livro e Requerimento . Autenticar Livro . Fornecer Situação . Atualizar dados no SPED

. Validar

. Receber

. Fornecer Recibo

. Fornecer Situação

ECD COM NIRE: Enviar Resumo . Receber Autenticação/Exigência

BACEN

SUSEP

SEFAZ

RFB

OUTROS (Municípios)

Reque- rimento

Internet Intranet Internet Extranet

Consultar Download Consulta Acessos

Internet

Titular da escrituração SPED –

Repositório Nacional

Junta Comercial Entidades

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

• Titular da escrituração (mesmo quando já tenha enviado a ECD

para o Sped)

• Cabe ao contabilista apenas orientar o cliente

RESPONSÁVEIS PELA GUARDA DOS LIVROS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Código Civil:

Art. 1.194. O empresário e a sociedade empresária são obrigados a

conservar em boa guarda toda a escrituração, correspondência e

mais papéis concernentes à sua atividade, enquanto não ocorrer

prescrição ou decadência no tocante aos atos neles consignados.

Decreto 6022/07 (Art. 2º,§ 2°):

Embora exista a previsão de que o livro digital seja armazenado no

ambiente do Sped por seis anos, a apresentação dos livros ao Sped

não desobriga o empresário de manter, sob sua guarda e

responsabilidade, a escrituração.

Resolução CFC 1299/10 (CTG 2001):

O contabilista deve tomar as medidas necessárias para que a

entidade titular da escrituração armazene, em meio digital, os livros e

as demonstrações contábeis mencionados neste CT, devidamente

assinados, visando a sua apresentação de forma integral, nos termos

estritos das respectivas leis especiais, ou em juízo, quando previsto

em lei.

RESPONSÁVEIS PELA GUARDA DOS LIVROS

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

a) Acesso integral

b) Acesso parcial (dados agregados)

c) Controle de acesso

• Registro dos acessos

• Consulta acessos

COMPARTILHAMENTO

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

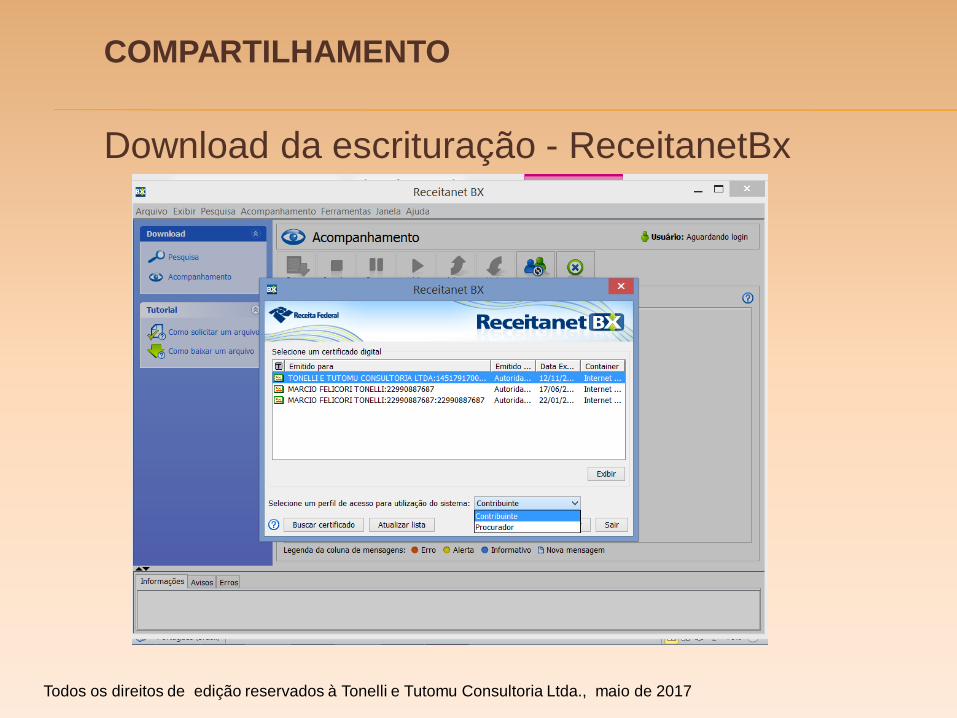

Download da escrituração - ReceitanetBx

COMPARTILHAMENTO

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SITIO DO SPED (Consulta Acessos à ECD)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SITIO DO SPED (Consulta Acessos à ECD)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SITIO DO SPED (Consulta Acessos à ECD)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SITIO DO SPED (Consulta Acessos à ECD)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SITIO DO SPED (Consulta Acessos à ECD)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SITIO DO SPED (Consulta Acessos à ECD)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Moeda funcional (ano-calendário 2015)

Demonstrações contábeis devem ser elaboradas com

base na moeda funcional.

Advertência deve ser desconsiderada no batimento demonstrações

X saldos de contas;

Conferir atentamente as demonstrações

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SPED – Penalidades Art. 57, da MP 2.158-35/01, com a redação dada pela Lei 12.873/13

Apresentação, fora do prazo, de declaração, demonstração ou

e escrituração digital (por mês-calendário ou fração):

R$ 500,00

Imunes e isentas

Lucro presumido

Simples nacional

Início das atividades

PJ de direito público

R$ 1.500,00

Demais PJ (reorganização societária ou mais de uma forma de

apuração do lucro real)

R$ 100,00

Pessoas físicas

Nota: Reduzidas à metade se a apresentação for espontânea.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

SPED – Penalidades Art. 57, da MP 2.158-35/01, com a redação dada pela Lei 12.766, de 27/12/12

Não atendimento à intimação da Secretaria da Receita

Federal do Brasil para cumprir obrigação acessória ou

prestar esclarecimentos, nos prazos estipulados pela

autoridade fiscal: R$ 500,00 por mês-calendário.

Redução em 70% para optantes pelo simples

Por apresentar declaração, demonstrativo ou escrituração

digital com informações inexatas, incompletas ou

omitidas:

Pessoa jurídica => 3%, não inferior a R$ 100,00, sobre o valor das

transações comerciais ou das operações financeiras.

Redução em 70% para optantes pelo simples

Pessoa física e PJ de direito público => 1,5%, não inferior a R$ 50,00,

sobre o valor das transações comerciais ou das operações financeiras.

(não existe previsão de redução/exclusão por correção espontânea)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Livros especiais (?)

Razão auxiliar em subcontas

As pessoas jurídicas devem manter o livro “Z” no

formato definido abaixo e apresentá-lo assinado

digitalmente, caso sejam intimadas em uma eventual

auditoria da Receita Federal do Brasil. O livro Z deve ser

validado e assinado no PVA do Sped Contábil.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Livros especiais (?)

Diário auxiliar de investida no exterior De acordo com § 4o do art. 13 da Instrução Normativa RFB no 1.520/2014,

incluído pela Instrução Normativa RFB no 1.674, de 28 de novembro de 2016:

Para os anos-calendário 2014 a 2016, o arquivo previsto no inciso III

do § 1º deverá ser transmitido utilizando-se de processo eletrônico da

RFB, e cujo número do processo deverá ser informado na escrituração

e prazo estabelecidos no art. 3º da Instrução Normativa RFB nº 1.422,

de 19 de dezembro de 2013.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

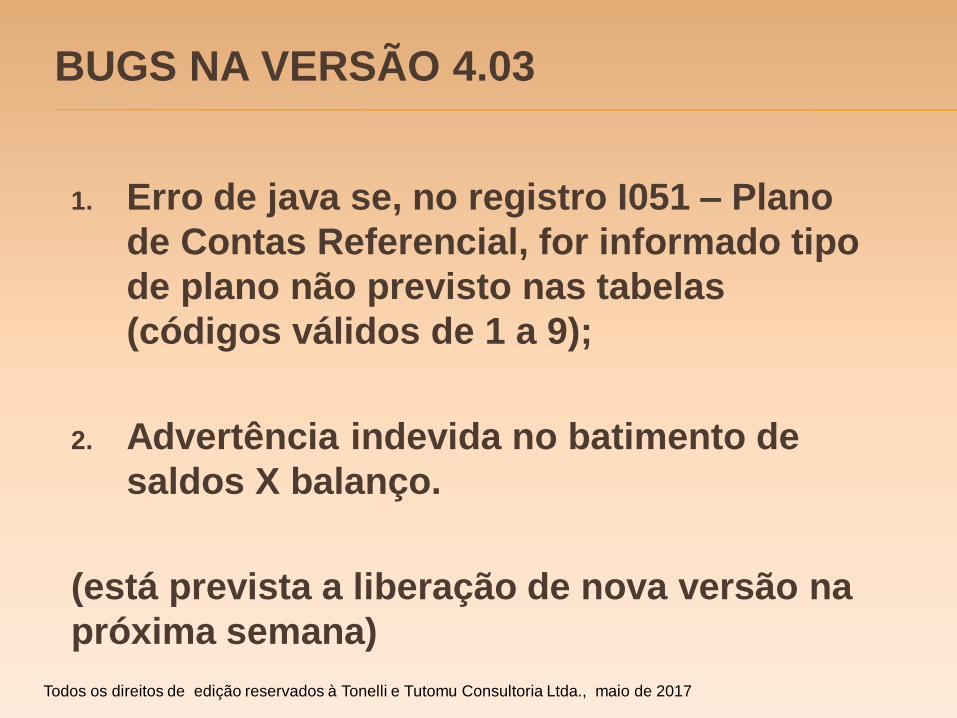

BUGS NA VERSÃO 4.03

1. Erro de java se, no registro I051 – Plano

de Contas Referencial, for informado tipo

de plano não previsto nas tabelas

(códigos válidos de 1 a 9);

2. Advertência indevida no batimento de

saldos X balanço.

(está prevista a liberação de nova versão na

próxima semana)

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

DICAS

Default do número máximo de erros passou para 1.000 (mas aceita até 5.000)

Nas visualizações de relatório, novo botão “Abrir leitor de PDF” (possibilidade de impressão completa).

Importação de escrituração assinada: Procedimento foi simplificado. Se existente, o termo de autenticação deve estar na mesma pasta e com o mesmo nome da escrituração, mas com extensão AUT.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

DICAS

Se informado, no registro I030, a data de encerramento do exercício social, PVA exige I350/I355 e demonstrações

Após validar no PVA das ECD, validar na ECF:

Regras de validação diferentes (plano de contas)

Para várias ECDs no período, possibilita batimento de saldo final X saldo inicial imediatamente posterior.

Todos os direitos de edição reservados à Tonelli e Tutomu Consultoria Ltda., maio de 2017

Márcio Tonelli

Obrigado!