Embed Size (px)

Citation preview

Trajetória do Mercado Imobiliárioe Cenários Futuros

Octavio de Lazari JuniorPresidente - Abecip

Índice1. Evolução do Crédito Imobiliário

2. Novo Governo

3. Crédito Imobiliário: Jan–Jul.2015

4. Condições de Crédito

5. Perspectivas

Índice1. Evolução do Crédito Imobiliário

2. Novo Governo

3. Crédito Imobiliário: Jan–Jul.2015

4. Condições de Crédito

5. Perspectivas

Pilaresdo crédito imobiliárioDesempenho positivo até 2013

Desemprego (Média) Medo Desemprego

Fonte: Abecip, Banco Central do Brasil, CNI e IBGE

Rendimento Real (R$) Inadimplência Imob.

Financiamento Imobiliário

SBPE – R$ Bilhões

Construção e Aquisição

Fonte: Abecip e Banco Central do Brasil

Conjuntura favorável faz crédito imobiliário

aumentar 50 vezes

50X

A partir de 2014, houve sinais de esgotamento do modelo econômico baseado no consumo

Incentivo à demanda em detrimento da oferta geraram desequilíbrios

Desemprego (Média) Medo Desemprego

Fonte: Abecip, Banco Central do Brasil, CNI e IBGE

Rendimento Real (R$) IPCA (12 meses)

PIB – Var. anual nos últimos 10 anos

Tendênciade queda

Fonte: IBGE e Boletim Focus (BC).

Financiamento Imobiliário

SBPE – R$ Bilhões

Construção e Aquisição3,4%

Fonte: Abecip e Banco Central do Brasil

Piora no nível de confiança reflete-se no baixo desempenho do crédito imobiliário em 2014

Índice1. Evolução do Crédito Imobiliário

2. Novo Governo

3. Crédito Imobiliário: Jan–Jul.2015

4. Condições de Crédito

5. Perspectivas

20152º Mandato

Novo Governo

Nova equipe econômica

Mudança na condução da política

Retomada do tripé de política econômica

BC reduz atuação no

mercado de câmbio

Acentuou-se a

elevação da Selic

Medidas

austeridade fiscal

Novo Governo

Sinalização do GovernoPacote de concessões em infraestrutura

Preocupação com crescimento econômico

SELICSinalização clara do BC sobre juros

como remédio para conter a

inflação

Alta da Selic retrai o consumo e o

crédito, gerando menor dinamismo

na economia

Meta

Fonte: Banco Central do Brasil.

Índice de Confiança FGV

Medidas econômicas adotadas ainda

não conseguiram reverter as expectativas

Fonte: FGV.

Índice1. Evolução do Crédito Imobiliário

2. Novo Governo

3. Crédito Imobiliário: Jan–Jul.2015

4. Condições de Crédito

5. Perspectivas

Comportamento em 2015

Financiamento ImobiliárioSBPE(R$ Bilhões)

Financiamento Imobiliário SBPE (R$ Bilhões)

Fonte: Abecip e Banco Central do Brasil.

Aquisição e Construção(-20%)

Aquisição(-18%)

Construção(-27%)

Aquisição e Construção

Fonte: Abecip e Banco Central do Brasil.

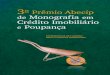

Aquisição(-18%)

Aquisição Novos(+10%)

Aquisição Usados(-37%)

Financiamento Imobiliário SBPE (R$ Bilhões)

Aquisição

Funding

Caderneta de Poupança

O atual patamarde juros reduziu a

competitividadeda poupança

Poupança SBPE - Captação Líquida (R$ bilhões)

Captação LíquidaR$ Bilhões

Selic Over Média% ao ano

Inversamente proporcional

Fonte: Abecip e Banco Central do Brasil.

12,81%

-38,5bilhões

2011 2012 2013 2014 Jan-Jul.15

Fonte: Abecip e Banco Central do Brasil.(*) Variação sobre mesmo período de 2014.

Poupança SBPE - Saldo (R$ bilhões)

6% 16% 3% 10% 7% 11% 25% 15% 18% 18% 10% 18% 20% 12% 2%*Variação Anual

Variação acumulada %(Jan-Jul.2015 / Jan-Jul.2014)

Poupança SBPE– Depósitos X Saques

22%Depósitos

30%Saques

Os depósitos continuaram

crescendo, porém em menor

velocidade queos saques

Medidas do BC:

mais recursos

disponibilizados

para o crédito imobiliário

Poupança SBPE 100%

Financiamento Imobiliário 65%

Compulsório BC (1) 20%

Compulsório BC (2) 10%

Recursos Livres 5%

Direcionamento dos recursos da poupança

Incremento de R$ 22,5 bilhões

Poupança SBPE 100%

Financiamento Imobiliário 65%

Compulsório BC (1) 24,5%

Compulsório BC (2) 5,5%

Recursos Livres 5%

Regra antiga Regra nova

Permissão de uso de parte do

compulsório (1) para o crédito imobiliário

(até 18% do encaixe)

Funding Complementar: Mais de R$ 240 bilhões

Fonte: CETIP.

R$ 181,6bilhões

R$ 58,8bilhões

LIG Lei nº 13.097

19 de janeiro de 2015

Novo Funding

Índice1. Evolução do Crédito Imobiliário

2. Novo Governo

3. Crédito Imobiliário: Jan–Jul.2015

4. Condições de Crédito

5. Perspectivas

Condições

de crédito

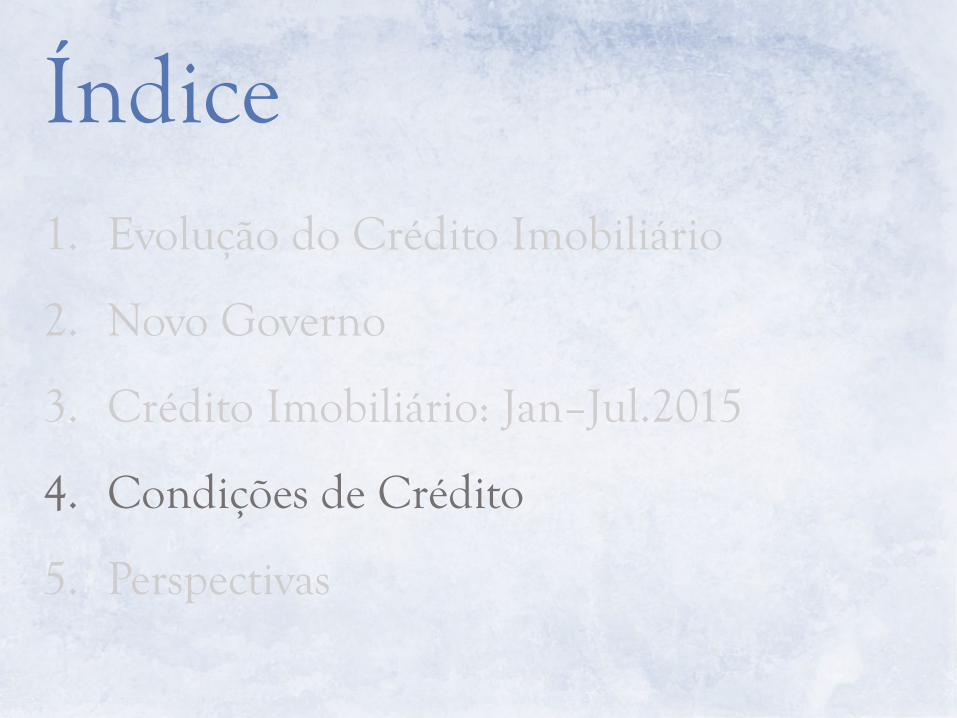

Endividamento das famílias (%)O endividamento total vem crescendo em função do crédito imobiliário desde 2012

Fonte: Banco Central do Brasil.

Imobiliário se mantém com baixo nível de inadimplência

InadimplênciaCrédito Imobiliário X Outros

Fonte: Abecip e Banco Central do Brasil.

LTV loan–to–value

Manutenção de condições de rigor nas concessões

Fonte: Abecip.

Índice1. Evolução do Crédito Imobiliário

2. Novo Governo

3. Crédito Imobiliário: Jan–Jul.2015

4. Condições de Crédito

5. Perspectivas

Segurança Jurídica

Concentração dos Ônus na MatrículaMedida Provisória 656, de 7/10/2014, que se transformou na Lei Federal 13.097/2015

Informações de ações judiciais

serão centralizadas

Mais segurança jurídica, celeridade

e economia

Implementação tem carência de dois anos (Out/2016)

Benefícios:Segurança para a instituição financeira devido à redução do volume exigido de documentações.

Menor custo, risco jurídico e operacional.

Segurança Jurídica

Registro Eletrônico

Benefícios:

• Mais agilidade no envio e na análise, o que acaba gerando menor custo.

• Maior transparência (Condições Contratuais/Regulamentos estarão disponíveis para consulta pública).

• Elimina o risco de fraude.

Viabiliza o envio de Condições Contratuais / Regulamentos de produtos, Notas Técnicas Atuariais e outros documentos por meio eletrônico.

Redução de 30para 5dias

no prazo para o registro de compra e venda de imóveis

Existe demanda?

MercadoPotencialpara mais de 10 anos

Demanda de imóveis

Mais de 1 milhão de

casamentos

Cerca de 325 mil divórcios

Fonte: Estatísticas do Registro Civil 2012 e PNAD 2013.

Déficit habitacional

5,8 milhões deresidências

(2012)

11,6 milhões de domicílios são

alugados(18% do total)

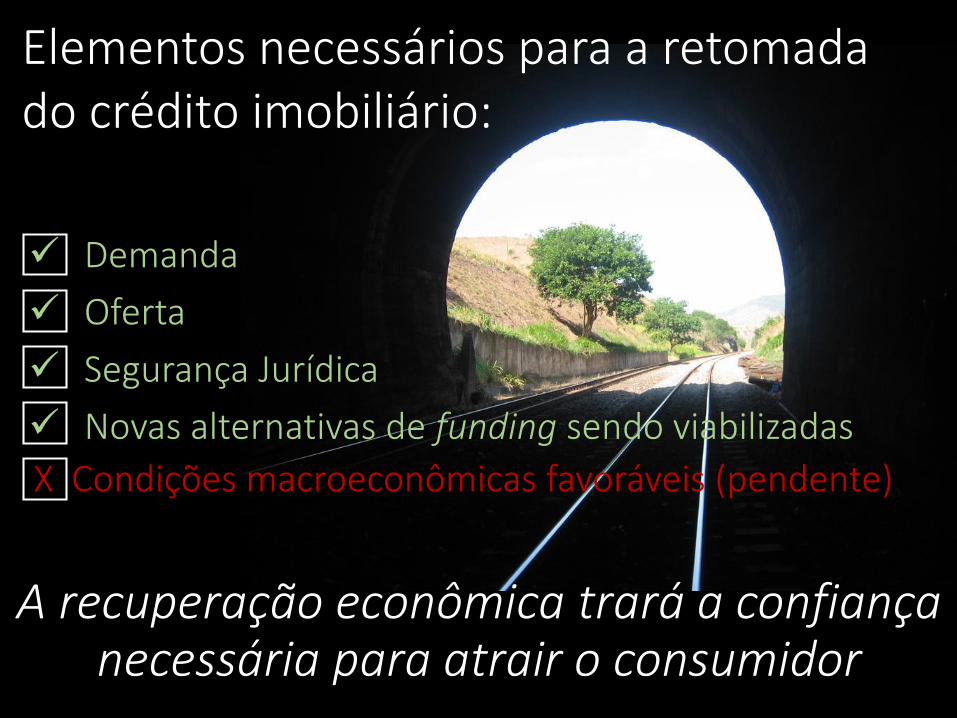

A recuperação econômica trará a confiança necessária para atrair o consumidor

Elementos necessários para a retomada do crédito imobiliário:

Demanda

Oferta

Segurança Jurídica

Novas alternativas de funding sendo viabilizadas

X Condições macroeconômicas favoráveis (pendente)

Octavio de Lazari

Junior Presidente

Abecip

Associação Brasileira das Entidades de Crédito

Imobiliário e Poupança