Embed Size (px)

Citation preview

Transformações Empresariais:

Gestão Ambiental e Responsabilidade Social

Profa. Dra. Denise Pereira Curi

2

Surgimento de um novo Surgimento de um novo ambiente competitivoambiente competitivo

Novo modelo de gestão de Novo modelo de gestão de pessoaspessoas

Novo perfil dos profissionaisNovo perfil dos profissionais

Buscam:• organizações que ofereçam novos desafios;• oportunidade de desenvolvimento;• plano de carreira;• bom ambiente de trabalho;• comportamento social e valores éticos; e• políticas de remuneração

Melhores lugares para se Melhores lugares para se trabalhartrabalhar

3

Surgimento de um novo Surgimento de um novo ambiente competitivoambiente competitivo

Novo modelo de gestão de Novo modelo de gestão de pessoaspessoas

Novo perfil dos profissionaisNovo perfil dos profissionais• baseado em um núcleo central composto de

pessoal estratégico e de pessoal complementar constituído de mão-de-obra

não especializada

• higiene e segurança do trabalho;• treinamento e desenvolvimento de pessoal;

• planejamento de carreira;• estratégia e cargos e salários;

• clima organizacional; e• qualidade de vida

Conseqüências no processo de gestão ambiental e responsabilidade social

4

Surgimento de um novo Surgimento de um novo ambiente competitivoambiente competitivo

Novo modelo de gestão de Novo modelo de gestão de pessoaspessoas

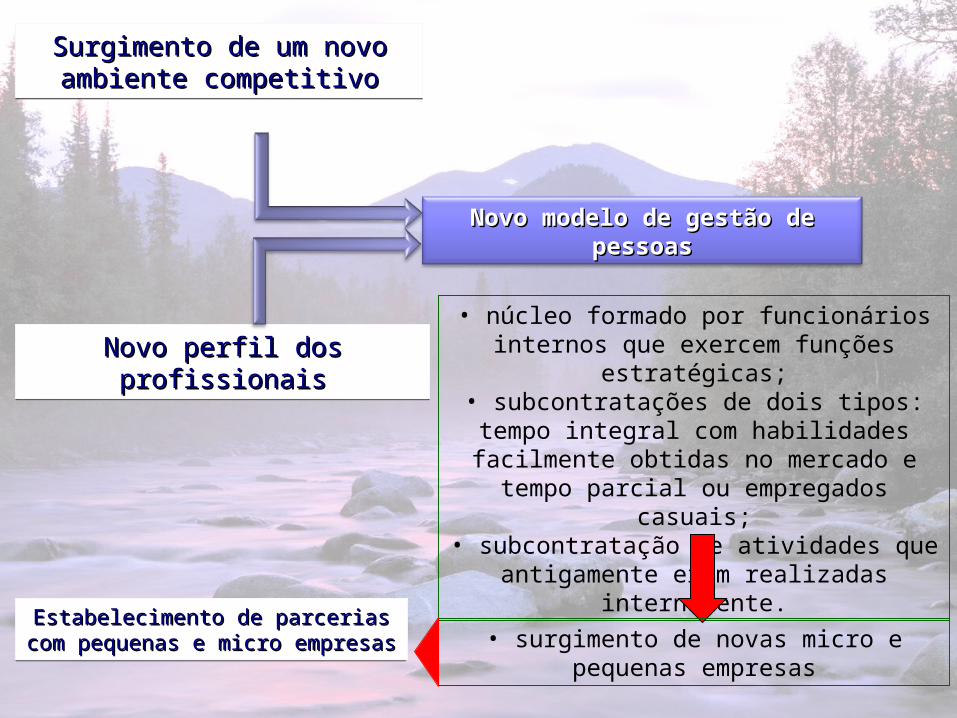

Novo perfil dos profissionaisNovo perfil dos profissionais• núcleo formado por funcionários internos

que exercem funções estratégicas;• subcontratações de dois tipos: tempo

integral com habilidades facilmente obtidas no mercado e tempo parcial ou empregados

casuais;• subcontratação de atividades que

antigamente eram realizadas internamente.

• surgimento de novas micro e pequenas empresas

Estabelecimento de parcerias com Estabelecimento de parcerias com pequenas e micro empresaspequenas e micro empresas

5

O comportamento de uma empresa fornecedora afeta

diretamente (em termos de gestão ambiental e

responsabilidade social) a imagem de uma empresa

maior junto a seus clientes, tanto em termos

de produtos ambientalmente corretos

como em termos de comportamento social.

6

Ampliação das Fronteiras da organizaçãoAmpliação das Fronteiras da organização

Prevê um novo tipo de relacionamento entre a organização, clientes, fornecedores e demais instituições em seu ambiente de atuação

• ocorre em função de: a) questões ambientais e sociais: escolha de fornecedores que atendam

a seus requisitos éticos e que atestem que os insumos produtivos contratados atendem os requisitos ambientais, predefinidos pela cultura corporativa;

b) parcerias e alianças estratégicas entre organizações: formação de consórcio para exportação, prestação de serviços (p.ex. gestão de estoques) formação de redes para compra e venda;

c) tecnologias da informação; ed) alianças e parcerias ecológicas: grandes empresas que possuem

intenção de realizar ações sócio-ambientais muitas vezes se unem à institutos e outras instituições do terceiro setor, que possuem experiência nessa área, para facilitar suas ações.

7

Ampliação das Fronteiras da organizaçãoAmpliação das Fronteiras da organização

Estabelecerá um cenário em quea) o acesso às informações da organização ficará disponibilizado a

seus parceiros e agentes externos;b) a interligação com os clientes da organização se tornará benéfica

para ambas as partes, fortalecendo a fidelidade e o relacionamento de longo prazo;

c) a participação relativa das organizações de um mesmo setor se alterará em função direta da adoção de tecnologias de informação;

d) a cooperação entre empresas concorrentes poderá ocorrer em face da possibilidade de ganhos e benefícios comuns entre elas;

e) a criação de parcerias e alianças entre organizações permitirá a geração de novos produtos e serviços, sem a criação física de novas empresas.

8

Indicadores de sustentabilidade Indicadores de sustentabilidade

De acordo com o IBGE (2004), os indicadores de sustentabilidade são ferramentas constituídas por uma ou mais variáveis, que associadas através de diversas formas, revelam significados mais amplos sobre os fenômenos a que se referem, e, por sua capacidade de síntese, são capazes de facilitar o entendimento ao crescente público envolvido com o tema, constituindo-se em um instrumento essencial para guiar a ação de subsidiar o acompanhamento do progresso alcançado com o desenvolvimento sustentável (DS).

9

Indicadores de sustentabilidadeIndicadores de sustentabilidade

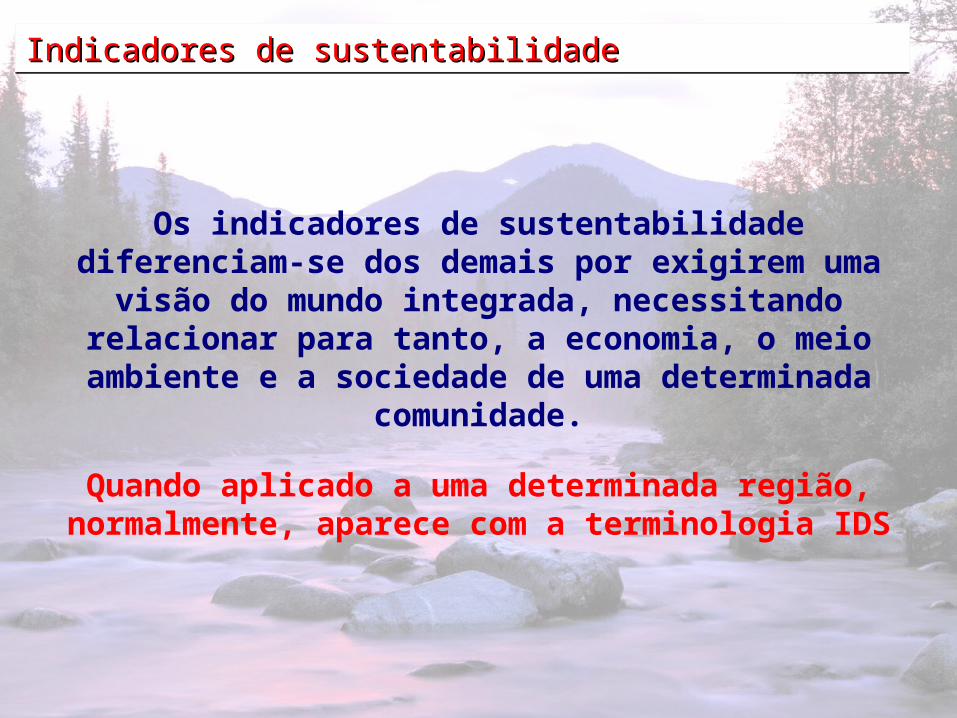

Os indicadores de sustentabilidade diferenciam-se dos demais por exigirem uma visão do mundo integrada,

necessitando relacionar para tanto, a economia, o meio ambiente e a sociedade de uma determinada

comunidade.

Quando aplicado a uma determinada região, normalmente, aparece com a terminologia IDS

10

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesSegundo a Fundação para o Prêmio Nacional da Qualidade (2001), as organizações socialmente responsáveis devem abordar suas responsabilidades perante a sociedade e o exercício da cidadania, por meio de ações crescentes que seguem os seguintes estágios:

• estágio 1: a organização não assume responsabilidades perante a sociedade e não toma ações em relação ao exercício da cidadania. Não há promoção do comportamento ético;• estágio 2: a organização reconhece os impactos causados por seus produtos, processos e instalações, apresentando algumas ações isoladas no sentido de minimizá-los. Eventualmente buscam o comportamento ético;• estágio 3: a organização está iniciando a sistematização de um processo de avaliação dos impactos de seus produtos, processos e instalações e exerce alguma liderança em questões de interesse da comunidade. Existe envolvimento das pessoas em esforços de desenvolvimento social;• estágio 4: o processo de avaliação dos impactos dos produtos, processos e instalações está em fase de sistematização. A organização exerce liderança em questões de interesse da comunidade de diversas formas. O envolvimento das pessoas em esforços de desenvolvimento social é freqüente. A organização promove o comportamento ético;• estágio 5: o processo de avaliação dos impactos dos produtos, processos e instalações está sistematizado, buscando antecipar as questões públicas. A organização lidera questões de interesse da comunidade e do setor. O estímulo à participação das pessoas em esforços de desenvolvimento social é sistemático.

11

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesThe Council Economic Priorities Accreditation Agency (CEPAA), criou em 1997 o SA 8000:

Objetivo: atestar que na cadeia produtiva de uma organização não existem ocorrências anti-sociais.

Institute of Social and Ethical Accountability, criou em 1999 o AA1000:Amplia o campo de avaliação do SA 8000 e monitora a relação da empresa com a comunidade onde ela está inserida.

No Brasil não há nenhuma empresa credenciada para certificar o SA 8000 e a AA 1000. Todas as avaliações são feitas de acordo com os EUA.

Instituto Ethos:Criou com base no sistema ISO, indicadores sociais divididos em sete temas: valores e transparência; público interno; meio ambiente; fornecedores; consumidores; comunidade; governo e sociedade.Objetivo: fornecer as empresas a possibilidade de um auto diagnóstico, de modo que elas possam avaliar as oportunidades e desafios de seu setor de atuação. É necessário o preenchimento de um formulário (Sistema de Indicadores)

12

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesIndicadores do instituto Ethos (que não diferem dos utilizados no processos de certificação social SA8000 e AA1000) e que concentra as avaliações em três áreas:

Processos Produtivos• relações trabalhistas;• respeito aos direitos humanos;• contratação de mão-de-obra, inclusive de fornecedores;• gestão ambiental;• natureza do produto ou serviço.Relações com a comunidade• natureza das ações desenvolvidas;• problemas sociais solucionados;• beneficiários;• parceiros;• foco das ações.Relações com os empregados.• benefícios concedidos, inclusive às famílias;• clima organizacional;• qualidade de vida no trabalho; e • ações para aumento da empregabilidade.

13

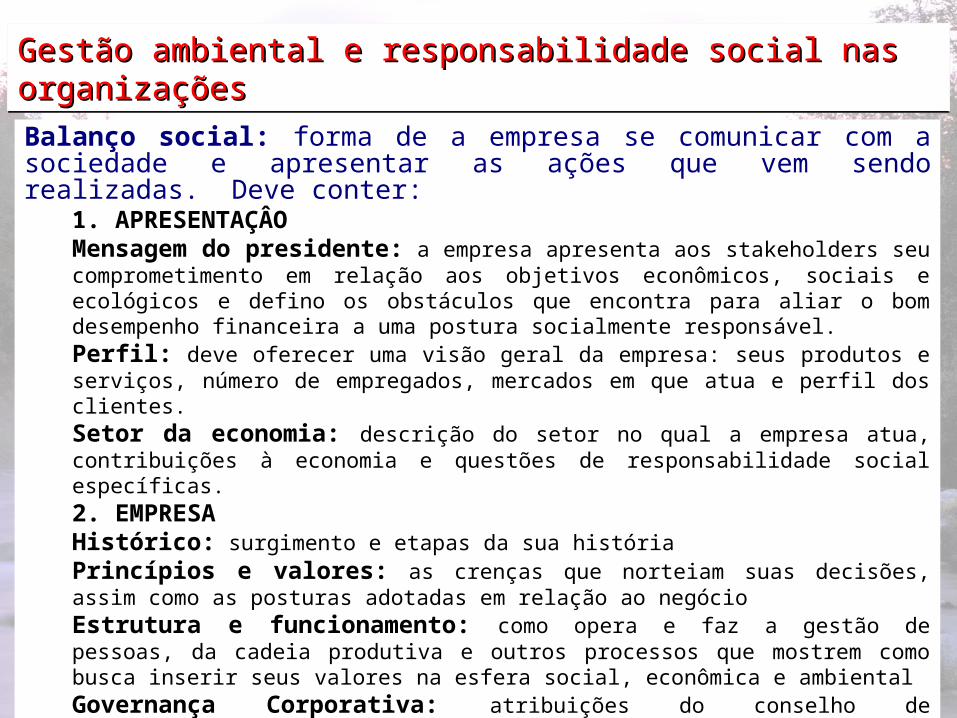

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesBalanço social: forma de a empresa se comunicar com a sociedade e apresentar as ações que vem sendo realizadas. Deve conter:

1. APRESENTAÇÂOMensagem do presidente: a empresa apresenta aos stakeholders seu comprometimento em relação aos objetivos econômicos, sociais e ecológicos e defino os obstáculos que encontra para aliar o bom desempenho financeira a uma postura socialmente responsável.Perfil: deve oferecer uma visão geral da empresa: seus produtos e serviços, número de empregados, mercados em que atua e perfil dos clientes.Setor da economia: descrição do setor no qual a empresa atua, contribuições à economia e questões de responsabilidade social específicas.2. EMPRESA Histórico: surgimento e etapas da sua históriaPrincípios e valores: as crenças que norteiam suas decisões, assim como as posturas adotadas em relação ao negócioEstrutura e funcionamento: como opera e faz a gestão de pessoas, da cadeia produtiva e outros processos que mostrem como busca inserir seus valores na esfera social, econômica e ambientalGovernança Corporativa: atribuições do conselho de administração, suas regras de funcionamento e o papel dos diretores e conselheiros.

14

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesBalanço social: forma de a empresa se comunicar com a sociedade e apresentar as ações que vem sendo realizadas. Deve conter:

3. NEGÓCIOVisão: apresentação da visão de futuro e postura em relação aos desafios sociais, ambientais e econômicos.Diálogo com as partes interessadas: critérios, processos e instrumentos usados no relacionamento com os stakeholders, informações obtidas por meio deles e relato do uso dos dados.Indicadores de desempenho

• Econômico: impactos causados pela empresa na geração e distribuição de riqueza, retorno de investimentos realizados no próprio negócio e na comunidade; produtividade (margem bruta e giro dos ativos); e investimentos (pesquisa e desenvolvimento, financiamento de programas para a comunidade etc);• Social: público interno (qualidade das relações da empresa com seus empregados, educação e treinamento, perfil dos colaboradores, perfil dos salários e comparação salarial, saúde e segurança; taxas de atração e retenção profissional), fornecedores, consumidores e clientes, comunidade, governo e sociedade.• Ambiental: políticas e processos de gestão relacionados ao gerenciamento de impactos ambientais, consumo anual de recursos como energia, conbustíveis fósseis e água, etc.

15

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesÍndice Dow Jones de Sustentabilidade (DJSI):

• Criado em 1999• monitora o desempenho financeira das principais empresas que aderiram à sustentabilidade em todo o mundo;• o DJSI World Index é composto por 250 empresas oriundas de cinquenta e nove setores de atividade em vinte e três países.• benefícios em fazer parte:

melhoria de acesso à capital de investimentos, pois as ações são mais recomendadas para investimentos em sustentabilidade; prestígio e reforço da marca, pois o reconhecimento como líder global em sustentabilidade pode melhorar a reputação da empresa aos olhos dos stakeholders, dos analistas financeiros e do público em geral; são consideradas empresas de bom investimento.

16

Gestão ambiental e responsabilidade social nas Gestão ambiental e responsabilidade social nas organizaçõesorganizaçõesPara entrar na lista do Índice Dow Jones de Sustentabilidade (DJSI):

• é preciso preencher um longo questionário de análise de comportamento da empresa nas dimensões econômica, ambiental e social; e • fornecer documentação relevante ao Sustainable Asset Management Group (SAM), empresa de consultoria em investimentos com sede em Zurique, que atua como bureau de classificação de sustentabilidade para DJSI.• a SAM realiza análise, também, da cobertura da mídia, dos relatórios para os stakeholders, os press releases e outras fontes de informações independentes sobre a empresa, divulgadas no anos anterior;• a SAM entrevista os empregados da empresa.• além da pontuação absoluta da empresa, é avaliado como ela se classifica dentro de seu setor de atuação. Alem disso é avaliado como o setor se situa no âmbito dos negócios globais;• para se qualificar é necessário que o setor possua pelo menos uma empresa que atinja a avaliação de desempenho mínima.