Embed Size (px)

Citation preview

Fact

shee

tO sector da carne é um dos mais importantes da agriculturada União Europeia. Os quatro principais tipos de carne —carne de bovino, de suíno, de aves de capoeira e de caprinoe ovino — representam, no seu conjunto, cerca de um quar-to do valor total da produção agrícola (1). Metade das explo-rações agrícolas comunitárias criam animais. 90% dos agri-cultores que possuem ruminantes (bovinos, ovinos e capri-nos) são especializados na produção pecuária. A carne é umafonte primordial de proteínas e constitui parte importante doregime alimentar europeu. As políticas da União Europeia nosector da carne destinam-se a incentivar a produção de car-nes seguras, nutritivas e abordáveis. As recentes alteraçõesda política agrícola comum (PAC) põem em exergo essesobjectivos. Cada vez mais as políticas tendem a satisfazer,de uma forma equilibrada, as necessidades dos consumidorese dos produtores pecuários e a respeitar o ambiente.

1. Carne: o produto

Principal fonte de proteínas

A carne representa desde há muito uma parte impor-tante do regime alimentar europeu, sendo uma fonte deproteínas de alta qualidade adpatada às exigências dosconsumidores europeus, para além de, através do seuteor de gordura, constituir uma fonte de energia.Outros dos seus constituintes, como as vitaminas A eB, o ferro, o fósforo e o zinco, são também importan-tes para a saúde. As designadas «carnes vermelhas»(carne de bovino e carne de ovino e caprino) e «carnesbrancas» (carne de suíno e de aves de capoeira) ofere-cem um vasto leque de propriedades positivas e desabores e texturas. Acresce que a carne é um produtoculinário bastante versátil, que se tornou um elementoessencial da gastronomia e da cultura europeias.

Vasta escolha dos consumidores

Devido à diversidade de espécies, às tradições da pro-dução pecuária e aos terrenos, a União Europeia temuma grande variedade de tipos de animais e de produ-tos cárneos deles derivados. Assim, para além de con-

tribuir para as necessidades alimentares de base dapopulação, os produtores pecuários e os produtores decarne desenvolveram muitos produtos de renome, quevão, por exemplo, do aberdeen angus ao cordero man-chego, e do prosciutto di parma à volaille de bresse,produtos estes que dão à refeição uma nota especial elocal. As carnes e os produtos à base de carne são osprincipais beneficiários dos regimes de marcas de qua-lidade da União Europeia e muitos esforços foramenvidados pela cadeia de produção de carne paramelhorar a qualidade dos produtos, bem como da suarotulagem e da comercialização.

2. Produção, consumo e comércio

O sector da carne na União Europeia (EU-15, antes do alargamento em 2004)

O sector é constituído por agricultores, cooperativasde agricultores, matadouros e empresas ligadas avários aspectos da distribuição e da comercializaçãoda carne. Há muitos tipos de explorações pecuárias ede criadores. Esta diversidade reflecte-se na especiali-zação de determinadas zonas num ou em mais tipos deprodução de carne, embora a actividade pecuária este-ja presente em toda a União Europeia. A título deexemplo, a Irlanda produz quase 7% da carne de bovi-no da União Europeia (2), o que representa mais de25% do produto agrícola bruto (3) da Irlanda. A cria-ção de suínos está concentrada em certas regiões daBélgica, França, Alemanha, Países Baixos e Espanha,enquanto a maior parte da criação de ovinos (54%)tem lugar em Espanha e no Reino Unido (4). A produ-ção pecuária é uma actividade económica vital noutrasregiões, como na Finlândia e na Suécia, bem como nasáreas montanhosas da Áustria e de Itália, onde sãopoucas as alternativas.

O sector da carne da União Europeia > 1

O sector da carneda União Europeia

(1) Agriculture in the European Union — Statistical and economic informa-tion 2003 (A Agricultura na União Europeia — Informações estatísti-cas e económicas 2003).

(2) Agriculture in the European Union — Statistical and economic informa-tion 2003 (A Agricultura na União Europeia — Informações estatísti-cas e económicas 2003).

(3) BBord Bia — Irish Food Board.(4) Agriculture in the European Union — Statistical and economic informa-

tion 2003 (A Agricultura na União Europeia — Informações estatísti-cas e económicas 2003).

Comissão EuropeiaDirecção-Geral da Agricultura

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 1

Há também na União Europeia uma grande diversida-de de métodos de comercialização. Nalguns casos,existe a tradição de vender os animais em mercados deanimais vivos, enquanto noutros a venda é essencial-mente directa aos matadouros. É frequente os animaismudarem de exploração mais do que uma vez durantea sua vida, já que os criadores os vendem a outros agri-cultores que acabam de preparar os animais para omercado da carne. Em certas regiões, a transformaçãoestá nas mãos das cooperativas agrícolas, enquantonoutras predominam as empresas privadas. No sectorda carne de aves de capoeira, é muito comum a produ-ção integrada — em que empresas isoladas produzemos alimentos para animais e as aves e transformam acarne.

Carne: factos e números

Em 2000, o efectivo total comunitário contava com 118milhões de cabeças normais (incluindo 300 milhões deaves de capoeira, o que equivale a 15 milhões de cabe-ças normais, isto é, 13% do total) (5). Os animais her-bívoros (ruminantes e equídeos), com 72 milhões,representavam dois terços (61%). Os bovinos, com 50milhões, representavam metade do efectivo pecuário.Os suínos, com 30 milhões, representavam um quarto.A União Europeia produz, principalmente, carne debovino, de suíno, de aves de capoeira e de ovino ecaprino (contudo outras carnes, como a de cavalo ecoelho são também importantes em certos países).

Consumo

Os consumidores da União Europeia comem cerca de35 milhões de toneladas por ano de vários tipos decarne, o que representa cerca de 92 kg per capita/ano,em média (mais 5 kg de miudezas comestíveis percapita). Em números redondos, este valor é repartidodo seguinte modo: 44 kg de carne de suíno, 20 kg debovino e 23 kg de aves de capoeira (7). De um modogeral, nos últimos anos o consumo de carne manteve--se estável ou registou um aumento. Contudo, hávariações sectoriais significativas. As vendas de carnede bovino foram fortemente prejudicadas pela crise daencefalopatia espongiforme dos bovinos (BSE) a par-tir de 1996, mas recuperaram após a segunda crise de2000-2001.

O consumo de carne de suíno e de carne de aves decapoeira aumentou, de certa forma, porque beneficiouda quebra da procura da carne de bovino decorrente daBSE, mas também devido a uma maior competitivida-de com outras carnes, em parte na sequência das refor-mas da PAC que levaram a uma diminuição dos preçosdos cereais utilizados na alimentação dos animais. Ascarnes brancas tiveram um padrão cíclico normal deprodução, embora com uma tendência para o aumen-to. O consumo de carne de ovino foi afectado pela des-locação da oferta devido ao surto de febre aftosa noReino Unido em 2001 (tendo-se registado casos tam-bém em França, na Irlanda e nos Países Baixos).

O sector da carne da União Europeia > 2

Figura 1 — Repartição do efectivo pecuário da EU-15 (6) (em CN) em 2000

Aves de capoeira13%

Suínos25%

Caprinos 0,9%

Equídeos 1,5%Ovinos 9%

Bovinos 50%

(5) Documento Eurostat — Trinta anos de agricultura na Europa: as explo-rações com animais herbívoros seguiram diferentes percursos.

(6) EU-9 significa a Europa dos Nove (B, DK, D, F, IRL, I, L, NL, UK), EU-12 significa EU-9 + E, EL, P, e EU-15 significa EU-12 + A, FIN, S.

(7) Agriculture in the European Union — Statistical and economic informa-tion 2003 (A Agricultura na União Europeia — Informações estatísti-cas e económicas 2003).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 2

O sector da carne da União Europeia > 3

Figura 2 — Total carne: balanço 1999 (milhares de toneladas)

Produção Importações (1) Exportações (1) Consumo Nível de auto-utilizável humano -suficiência (%)

EU-15 35 565 1 044 3 408 33 335 107

Bélgica/Luxemburgo 1 639 312 1 036 921 178

Dinamarca 2 003 164 1 617 590 339

Alemanha 6 269 2 137 1 285 7 256 86

Grécia 486 405 10 881 55

Espanha 4 810 321 624 4 538 106

França 6 290 1 183 1 938 5 627 112

Irlanda 1 107 74 825 367 302

Itália 3 829 1 214 364 4 693 82

Países Baixos 2 994 569 2 242 1 291 232

Áustria 834 143 215 771 108

Portugal 784 189 14 953 82

Finlândia 339 33 30 342 99

Suécia 570 107 59 618 92

Reino Unido 3 611 1 340 558 4 487 80(1) Unicamente para a UE: importações e exportações de países terceiros.Nota: Total de carne inclui as carnes de bovino, suíno, aves de capoeira.

Fonte: Eurostat; DG AGRI.

Quadro n.o 1 — Perspectivas dos mercados agrícolas para 2003-2010

Todos os anos, a Comissão Europeia publica estimativas da evolução provável dos mercados agrícolas. O últi-mo relatório completo foi publicado em Junho de 2003, com o título «Perspectivas dos mercados agrícolaspara 2003-1010», e actualizado em Dezembro de 2003 («Perspectivas de evolução a médio prazo dos merca-dos e rendimentos agrícolas na União Europeia»); nele se abordava pormenorizadamente o sector da carne.Esse relatório pode ser consultado em: http://europa.eu.int/comm/agriculture/publi/index_pt.htm.

Os pontos fundamentais respeitantes ao sector da carne na União Europeia dos 25 Estados-Membros, após oalargamento de 2004, são, nomeadamente, os seguintes:

• A produção total de carne de bovino da EU-25 deveria aproximar-se dos 8 milhões de toneladas em 2010.Apesar de um modesto declíneo do consumo de carne de bovino ligado a um aumento dos preços de pro-dução, os mercados da carne de bovino deverão permanecer relativamente estáveis até 2010.

• Com o alargamento, a EU-25 poderia produzir cerca de 21,3 milhões de toneladas de carne de suíno eaumentar a sua produção para 23 milhões de toneladas em 2010, dos quais cerca de 15% produzidos nosnovos Estados-Membros. A produção de carne de aves de capoeira deverá também aumentar, passando de10,9 milhões de toneladas em 2004 para 11,9 milhões de toneladas em 2010.

Perspectivas de mercado

954211_Fact-sheet_PT_P3 20-09-2004 09:44 Pagina 3

A União Europeia e o mercado mundial

A União Europeia é um importante produtor de carneem termos globais, representando a sua produção maisde 16% da produção mundial de carne, e tem um papelde primeiro plano no comércio da carne. A sua partelíquida no comércio mundial das carnes é de 12,8%,39% no caso da carne de suíno. Em certos casos, abalança comercial é mais favorável à União Europeiado que noutros. Muitas importações da UniãoEuropeia têm lugar ao abrigo de acordos de acessopreferencial concluídos com países terceiros abastece-dores, como a Argentina, o Botsuana e o Brasil.

3. A PAC no sector da carne: contexto

As políticas da PAC relativas à carne evoluiram aolongo dos anos, tendo-se progressivamente centraliza-do na melhoria da qualidade dos produtos, no esforçopara fomentar a confiança dos agricultores nas suasperspectivas de rendimentos futuros e no incentivo depráticas agrícolas mais sustentáveis do ponto de vista

ambiental. Foram utilizados vários mecanismos deapoio do mercado e de outro tipo. Em 2004, o orça-mento para o conjunto das políticas do mercado dacarne era de, aproximadamente, 10 mil milhões deeuros (orçamento de 2004).

Mudança da natureza do apoio

Até à reforma da PAC de 1992 (no caso da carne debovino) e 2001 (no caso da carne de ovino e caprino),os regimes de apoio aos produtores de bovinos e deovinos e caprinos tinham por fim manter preços eleva-dos para os animais ou a sua carne, ou efectuar paga-mentos directos aos agricultores com base no númerode animais que estes possuíam. Esta ligação com osníveis dos preços e/ou da produção foi gradualmentereduzida e os agricultores dispõem agora de pagamen-tos da ajuda directos, e já não destinados a apoiar osrendimentos. A produção de carne de bovino e deovino e caprino tende a basear-se na pastagem ounuma alimentação à base de herbáceos, embora hajaexemplos de um tipo de alimentação mais «intensivo»,em que os animais são mantidos no interior e/ou ali-mentados com alimentos preparados (por exemplo,grão). Não existe um sistema de produção de carne debovino único «típico». As medidas de apoio da UniãoEuropeia foram gradualmente simplificadas e, compa-

O sector da carne da União Europeia > 4

Figura 3 — Balanço líquido do comércio externo (1) em carne (2) e auto-suficiência

Balanço líquido Auto-suficiência

EU-15 1 000 t %

1998 1999 2000 2001 1998 1999 2000 2001

Carne (2):

– de suíno 1 094 1 475 1 211 1 032 108,8 110,3 107,2 106,3

– de bovino 382 537 252 165 103,3 101,1 102,5 112,4

– de aves de capoeira 697 621 397 229 109,2 107,0 104,1 102,8

– de ovino e caprino – 264 – 264 – 273 – 249 81,3 81,2 80,8 77,2

– de equídeo – 99 – 94 26 17 31,6 31,8 196,3 148,2

– outras – 62 – 75 – 48 – 44 93,6 92,5 95,1 95,6

Total 1 748 2 200 1 564 1 150 105,8 105,5 104,1 104,4

Miudezas comestíveis 381 336 351 399 119,9 116,7 118,6 122,1

Total 2 129 2 536 1 915 1 549 106,6 106,2 104,9 105,3

(1) Exportações menos importações.(2) Incluindo animais vivos, peso equivalente carcaça.

Fonte: Comissão Europeia, DG AGRI.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 4

rativamente ao passado, todos os tipos de produtoresreceberão um tratamento mais uniforme.

As carnes brancas tendem a ser produzidas em áreasque não ao ar livre (por exemplo, em instalações inte-riores de vários tipos ou em sistemas fechados), embo-ra se assista a um aumento gradual da criação ao arlivre. Os alimentos são preparados com ingredientesproduzidos na exploração ou comprados, muitas vezesà base de cereais, ou são comprados sob forma de ali-mentos compostos. A União Europeia nunca concedeuapoio financeiro directo a tais sistemas de criação«intensiva». As ajudas ao sector limitaram-se à con-cessão de restituições à exportação (isto é, uma formade subvenções à exportação utilizada na UniãoEuropeia) e à protecção nas fronteiras, bem como aorecurso, limitado, à ajuda à armazenagem privada(principalmente para a carne de suíno), para contribuirpara estabilizar os preços internos no mercado daUnião Europeia. Estas medidas ligadas ao comércioestão sujeitas à disciplina da Organização Mundial doComércio (OMC).

Evolução recente

Em 1999, o regime de apoio para a carne de bovinosofreu profundas alterações no âmbito do processo dereforma da PAC previsto pela «Agenda 2000», graçasà qual a prática da União Europeia que consistia emsubsidiar a compra de excedentes de carne de bovinono mercado (as designadas «compras de intervenção»)foi reduzida ao papel de «rede de segurança». Emtroca desta redução do apoio ao preço de mercado, osagricultores receberam ajuda directa sob forma de pré-mios baseados no número de animais que detinhamnum período de referência. Para uma explicação maispormenorizada sobre este assunto, consultar a secçãoespecífica sobre a carne de bovino deste factsheet.

O regime de apoio para a carne de bovino e caprino foireformado em 2001: o anterior sistema de prémiospagos aos agricultores com base no preço de mercadofoi substituído por um prémio único fixado antecipa-damente para vários anos. Para informações mais por-menorizadas sobre este assunto, consultar a secçãoespecífica sobre a carne de ovino e caprino.

As carnes brancas foram relativamente pouco afecta-das pelo processo de reforma da PAC, na medida emque, antes, estes sectores não beneficiavam de regimesde apoio directo. Contudo, os produtores de carne desuíno e de carne de aves capoeira beneficiaram da

redução dos preços de cereais resultante das reformasda PAC em 1993 e 1999, dado que tal redução levou àdiminuição dos custos de alimentação dos animais.

4. Futuro da PAC no sector da carne

A PAC está a ser objecto de novas mudanças. Em 26de Junho de 2003, os ministros europeus daAgricultura adoptaram uma reforma radical da políticaagrícola comum, que transformará totalmente a formacomo a União Europeia apoia o seu sector agrícola,incluindo no caso da carne de bovino e da carne deovino.

Todos os pagamentos directos concedidos, no âmbitoda actual PAC, no sector dos animais e noutros secto-res serão progressivamente convertidos num «regimede pagamento único por exploração». A concessãodesta ajuda está subordinada ao respeito pelos agricul-tores de práticas agrícolas e de gestão da terra compa-tíveis com o ambiente. No caso da pecuária, os agri-cultores deverão, igualmente, cumprir padrões míni-mos em matéria de bem-estar dos animais. Os paga-mentos da ajuda deixarão de estar associados à produ-ção efectiva dos agricultores (isto é, serão «dissocia-dos» da produção). O apoio directo aos produtorespela União Europeia visará, por conseguinte, cada vezmais assegurar um nível previsível de ajuda, em com-plemento do rendimento proveniente dos mercados dacarne. A certeza de beneficiar de ajuda durante umdeterminado número de anos deverá permitir aos agri-cultores dedicar-se ao melhoramento dos métodos deprodução, da qualidade dos produtos e da comerciali-zação. Nesta perspectiva, os pagamentos da ajudaserão ligados mais estreitamente ao contributo dosagricultores para o melhoramento do ambiente e dobem-estar (conceito de «condicionalidade»). Será tam-bém disponibilizada assistência através de medidas dedesenvolvimento rural financiadas pela UniãoEuropeia e pelos Estados-Membros.

As novas disposições da PAC são explicitadas maisexaustivamente numa secção específica deste fact-sheet dedicada à carne de bovino. De acordo com estu-dos publicados pela Comissão em Fevereiro de 2003 (8),

O sector da carne da União Europeia > 5

(8) Ver http://europa.eu.int/comm/agriculture/publi/reports/mtrimpact/rep_en.pdf.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 5

a execução do conceito de «dissociação» proposto pelaComissão deverá ter um impacto significativo no sec-tor pecuário, nomeadamente nos sectores das carnesde bovino e de caprino, já que favorecerá a extensifi-cação dos sistemas de produção.

Na última actualização das perspectivas de mercado, éapresentada uma análise mais aprofundada (ver qua-dro 1).

5. Alargamento da União Europeia e sector da carne

O alargamento terá um impacto profundo na agricul-tura em geral e no sector pecuário em particular. Oimpacto do alargamento no sector da carne varia con-soante o animal e o tipo de carne em causa. O sectorda carne representa uma parte fundamental da produ-ção da indústria alimentar em todos os países em viasde adesão.

É provável que os produtores de carne de suíno naUnião Europeia beneficiem do alargamento, nasequência do qual está previsto um aumento da produ-ção desta carne em cerca de 1 milhão de toneladas. Aprodução de aves de capoeira nos países em vias deadesão da Europa Central e Oriental (PECO) poderegistar um aumento após a adesão, graças à tendênciapara o aumento dos preços de mercado. O factor prin-

cipal que determinará a produção de carne de bovinonos países PECO após a adesão é o nível das quotasleiteiras, dado que a maioria dos vitelos nascem emexplorações leiteiras e que a produção especializadaem carne de bovino nesses países não é muito impor-tante.

No período anterior ao alargamento, especialmentedurante os anos de negociação pré-adesão, a UniãoEuropeia e os países candidatos chegaram a acordos(posteriormente designados como de «benefícioduplo») que reduzem as barreiras comerciais entreeles, nomeadamente mediante a remoção gradual dassubvenções à exportação e dos direitos de importação.

6. Questões comerciais

O sector da carne da União Europeia está sujeito àsdisciplinas comerciais criadas na sequência do acordode Marraqueche de 1994, que pôs termo ao UruguayRound do GATT e criou a OMC. É no sector da carnede bovino que se reflecte mais fortemente o impactodessas disciplinas, que determinaram uma redução dasdespesas do apoio ao mercado interno (por exemplo,compras de intervenção), diminuíram as restituições àexportação e reduziram a protecção nas fronteiras atra-vés de uma diminuição dos direitos e de um maioracesso aos mercados da União Europeia.

No sector da carne de suíno, dada a ausência de apoioao mercado interno, o impacto do acordo sentiu-se

O sector da carne da União Europeia > 6

Figura 4 — Partes da produção na indústria alimentar em 2000, percentagem

EE LV LT PL CZ SK HU SI RO BG

Carne 15,4 13,8 1,3 21,0 20,5 20,1 25,3 19,5 17,3 11,7

Peixe 15,5 12,2 5,5 2,1 0,4 1,5 0,1 8,3 0,3 0,3

Fruta e produtos hortícolas n.d. 5,6 0,7 8,6 3,0 1,7 8,3 9,3 2,0 4,8

Matérias gordas n.d. n.i. 0,6 2,8 4,7 5,4 4,5 1,8 7,1 4,1

Produtos lácteos 26,1 19,8 25,9 15,6 16,1 15,6 12,6 14,4 6,8 11,5

Cereais e leguminosas 0,5 5,8 3,8 3,3 3,4 6,2 7,2 4,4 9,4 7,7

Alimentos para animais 2,5 2,2 8,9 6,1 7,9 6,8 7,1 1,4 2,6 3,4

Outros alimentos 20,7 23,9 19,0 20,9 23,6 22,4 16,8 20,1 23,0 19,1

Bebidas 19,4 16,6 17,6 14,3 20,4 20,4 13,9 15,8 31,1 22,4

Tabaco n.i. n.i. 6,7 5,2 n.i. n.i. 4,2 5,0 0,4 14,8Nota: EE = Estónia, LV = Letónia, LT = Lituânia, PL = Polónia, CZ = Rep. Checa, n.i = não incluído;

SK = Rep. Eslovaca, HU = Hungria, SI = Eslovénia, RO = Roménia, BG = Bulgária. n.d. = não disponível.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 6

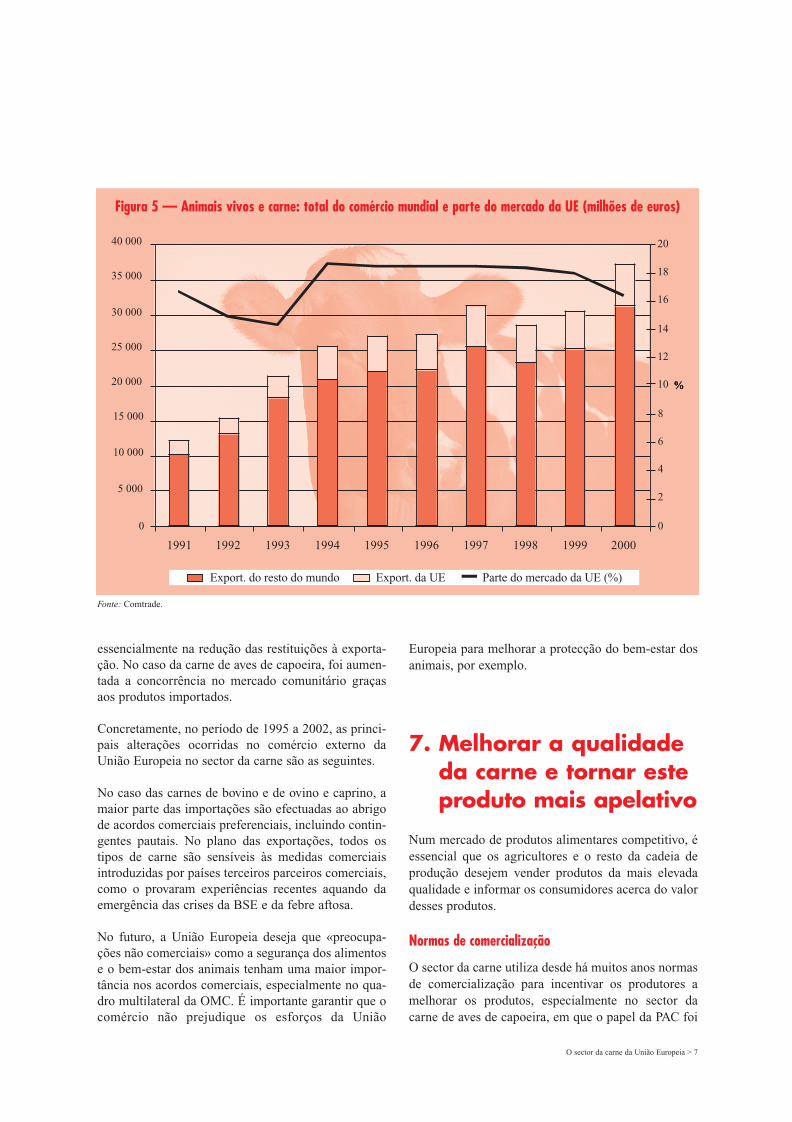

essencialmente na redução das restituições à exporta-ção. No caso da carne de aves de capoeira, foi aumen-tada a concorrência no mercado comunitário graçasaos produtos importados.

Concretamente, no período de 1995 a 2002, as princi-pais alterações ocorridas no comércio externo daUnião Europeia no sector da carne são as seguintes.

No caso das carnes de bovino e de ovino e caprino, amaior parte das importações são efectuadas ao abrigode acordos comerciais preferenciais, incluindo contin-gentes pautais. No plano das exportações, todos ostipos de carne são sensíveis às medidas comerciaisintroduzidas por países terceiros parceiros comerciais,como o provaram experiências recentes aquando daemergência das crises da BSE e da febre aftosa.

No futuro, a União Europeia deseja que «preocupa-ções não comerciais» como a segurança dos alimentose o bem-estar dos animais tenham uma maior impor-tância nos acordos comerciais, especialmente no qua-dro multilateral da OMC. É importante garantir que ocomércio não prejudique os esforços da União

Europeia para melhorar a protecção do bem-estar dosanimais, por exemplo.

7. Melhorar a qualidadeda carne e tornar esteproduto mais apelativo

Num mercado de produtos alimentares competitivo, éessencial que os agricultores e o resto da cadeia deprodução desejem vender produtos da mais elevadaqualidade e informar os consumidores acerca do valordesses produtos.

Normas de comercialização

O sector da carne utiliza desde há muitos anos normasde comercialização para incentivar os produtores amelhorar os produtos, especialmente no sector dacarne de aves de capoeira, em que o papel da PAC foi

O sector da carne da União Europeia > 7

Figura 5 — Animais vivos e carne: total do comércio mundial e parte do mercado da UE (milhões de euros)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

0

2

4

6

8

10

12

14

16

18

20

%%%%

Export. do resto do mundo Export. da UE Parte do mercado da UE (%)

Fonte: Comtrade.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 7

menos evidente. As normas de comercialização têmconstituído o principal meio para persuadir os produ-tores a melhorar a qualidade e a segurança dos seusprodutos, bem como as informações aos consumido-res.

Os principais objectivos das normas de comercializa-ção da União Europeia são o estabelecimento de nor-mas mínimas harmonizadas destinadas a facilitar ocomércio, tanto dentro da União Europeia como compaíses terceiros, e a oferta aos consumidores europeusde carnes frescas e congeladas produzidas no respeitode normas comuns rigorosas. As normas comunitáriasexistentes são muito numerosas e regularmente revistas.

Classificação das carcaças

A classificação das carcaças desempenhou um papelimportante no melhoramento gradual da qualidade dascarcaças de carne, promovendo a produção de carnemagra para satisfazer a procura dos consumidores. AUnião Europeia incentivou a indústria da carne a utili-zar uma grelha de classificação das carcaças que clas-sifica as carcaças segundo a sua conformação e o seuteor de carne magra. Além disso, sempre que se recor-reu à armazenagem subvencionada de carnes (comprasde intervenção) — na prática, unicamente para a carnede bovino — a União Europeia insistiu em que a carnecolocada para venda em intervenção satisfizesse nor-mas de qualidade mínimas, utilizando como referênciaa grelha de classificação. Todos os suínos abatidos naUnião Europeia são classificados segundo a sua quali-dade, e os pagamentos aos produtores são efectuadosem conformidade com as normas de qualidade estabe-lecidas na legislação da União Europeia (9).

Rotulagem e rastreabilidade

O melhoramento da qualidade das carcaças de carne ea garantia de uma higiene conforme com as normasmais elevadas devem ser acompanhados por informa-ções aos consumidores que lhes permitam saber exac-tamente que carne compram. Em certos casos, os con-sumidores desejam ter mais informações sobre a ori-gem do produto. Esta informação pode acrescentarvalor ao produto e permitir ao produtor obter ummelhor preço no mercado. A rotulagem informativa eas garantias de que a carne pode ser rastreada ao longoda cadeia alimentar até à exploração agrícola são, porconseguinte, essenciais. A identificação dos animais

está ligada a este aspecto e é, também, um elementoessencial da estratégia da União Europeia para contro-lar as doenças de animais.

Por estes motivos, a União Europeia introduziu umasérie de medidas destinadas a melhorar a rotulagem dacarne, garantir a qualidade e permitir a rastreabilidade.Este processo teve lugar a ritmos diferentes, consoan-te o tipo de carne. A legislação comunitária é maiscompleta no sector da carne de bovino (ver secção dacarne de bovino para mais pormenores). Em 1 deJaneiro de 2003, entrou em vigor uma directiva quealtera a actual legislação da União Europeia em maté-ria de rotulagem (10) para tornar mais rigorosa a defini-ção do termo «carne» dos rótulos dos produtos à basede carne. Entre os produtos abrangidos encontram-seas salsichas, o paté, os alimentos cozinhados, os ali-mentos preparados e os alimentos de conserva. Omelhoramento da rotulagem está em constante pro-gresso: em 2003, por exemplo, a União Europeiaadoptou novas normas sobre a identificação de ovinos.

A União Europeia oferece mais uma oportunidade aosprodutores de aumentar o valor acrescentado dos seusprodutos à base de carne através de marcas de quali-dade disponíveis ao abrigo do seu regime para desen-volver e proteger os produtos alimentares. Os objecti-vos desse regime são os seguintes: incentivar a produ-ção agrícola diversificada, proteger os nomes dos pro-dutos de abusos e imitações e ajudar os consumidoresfornecendo-lhes informações sobre a especificidadedos produtos. No sítio web da Comissão http://euro-pa.eu.int/comm/agriculture/qual/pt/pgi_03pt.htmpoderá encontrar uma lista completa de mais de 60produtos à base de carne registados.

8. O sector da carne e o bem público

Para que o sector se encontre numa boa situação, écada vez mais importante ter em conta a imagem daprodução da carne, uma vez que os consumidores e opúblico querem garantias de que a carne é produzidade formas compatíveis com valores reconhecidos.

O sector da carne da União Europeia > 8

(9) Regulamento (CEE) n.o 3220/84 do Conselho, de 13 de Novembrode 1984 (JO L 301 de 20.11.1984).

(10) Directiva da Comissão que altera a Directiva 2000/13 do Conselhoe do Parlamento Europeu, relativa à aproximação das legislações dosEstados-Membros respeitantes à rotulagem, apresentação e publicida-de dos géneros alimentícios (JO L 109 de 6.5.2000).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 8

O sector da carne e o ambiente

Do ponto de vista ambiental, o sector demonstra quesatisfaz as exigências públicas. Em muitas regiõeseuropeias, as explorações agrícolas que criam animaisem pastagens (principalmente bovinos, ovinos e capri-nos) modelaram o ambiente. Para evitar potenciaisdanos para o ambiente devido, por exemplo, à pastagemexcessiva, os agricultores são incentivados a praticaruma pecuária mais «extensiva» (isto é, reduzir o núme-ro de animais por hectare de terra). A conformidadecom normas ambientais, uma condição da elegibilidadepara as ajudas directas da PAC (condicionalidade), é umelemento fulcral das recentes reformas da PAC.

Nos casos em que a produção implique uma elevadaconcentração de animais em estabelecimentos fecha-dos, como no sector das carnes brancas (mas tambémem determinados regimes de produção de carne debovino e de ovino), os desafios são diferentes. Nestescasos, a eliminação dos resíduos animais constituiuma ameaça ambiental, dado que, por exemplo, essesresíduos escorrem e acabam por se infiltrar nos cursosde água. Em certas regiões europeias, o problema daeliminação do estrume e do churume aumentou, e tive-ram de ser tomadas medidas para reduzir o número deanimais por exploração. Em muitas regiões, há umalegislação nacional ou regional estrita sobre a armaze-nagem do estrume e a sua disseminação. Existe umquadro normativo europeu para reduzir a poluiçãodecorrente de actividades agrícolas.

Bem-estar dos animais

O bem-estar dos animais, quer criados no interior querem pastagem, é uma questão fundamental para os agri-cultores e para o público. A União Europeia dispõe devárias leis e códigos sobre o bem-estar dos animais,executados por autoridades nacionais. No âmbito dareforma da PAC de Junho de 2003, as ajudas directascomunitárias aos agricultores estão associadas à formacomo estes satisfazem os objectivos relativos ao bem-estar dos animais.

A União Europeia responde de várias formas a pedi-dos expressos pela sociedade civil e pelo ParlamentoEuropeu de dar prioridade à questão do bem-estar dosanimais. Por exemplo, serão reduzidas as restituições àexportação pagas em relação a animais vivos. Umnovo regulamento (11) reduz significativamente o

número de casos em que essas subvenções podem sersolicitadas. O objectivo é desincentivar o transportedesnecessário de animais vivos em longas distâncias,para proteger o seu bem-estar. Seguir-se-á a adopçãode regras mais rigorosas sobre os controlos veteriná-rios em países terceiros para garantir o respeito dasnormas nesta matéria, incluindo sanções nos casos denão-observância.

Doenças e zoonoses

As doenças dos animais constituem uma ameaça cons-tante para o gado e as aves de capoeira. Doenças comoa febre aftosa podem prejudicar não só as exploraçõesagrícolas, como também, mais generalizadamente, aszonas rurais. A União Europeia dispõe de sistemas decontrolo rigorosos em caso de surtos de doenças, quese revelaram eficazes aquando do surto de febre afto-sa em 2001, tendo conseguido manter a doença princi-palmente no interior do Reino Unido (com um núme-ro reduzido de casos em França, Irlanda e nos PaísesBaixos). Contudo, outras doenças de animais como aszoonoses (doenças que podem ser transmitidas dosanimais para os humanos em condições naturais) colo-cam uma série de outros problemas, dado que a trans-missão pode ter lugar através dos alimentos, nomeada-mente da carne. O sector da carne enfrentou uma sériede crises relacionadas com doenças de animais (comoa salmonela e a BSE), que levaram a uma perda deconfiança dos consumidores na salubridade das car-nes, com sérias consequências para a procura de carnee, por conseguinte, para o rendimento dos produtorespecuários. A regulamentação e os mecanismos de con-trolo das doenças na União Europeia, que podem tam-bém ser aplicados às carnes importadas, foram actua-lizados para ter estes aspectos em conta.

Alimentos para animais

Alguns problemas de segurança dos alimentos estive-ram ligados à qualidade dos alimentos preparados paraanimais que os agricultores compram. Também nestecaso, a União Europeia agiu no sentido de tornar maisrigorosa a regulamentação sobre os alimentos paraanimais, a fim de reduzir o risco de estes alimentoscausarem o aparecimento de doenças. O trabalho daUnião Europeia neste domínio prossegue.

A legislação europeia existente em matéria de alimen-tos para animais inclui normas sobre a comercializa-ção e rotulagem dos ingredientes dos alimentos, dosalimentos compostos, dos alimentos destinados a finsnutritivos específicos, de bioproteínas e de alimentos

O sector da carne da União Europeia > 9

(11) Regulamento (CE) n.o 118/2003 da Comissão, de 23 de Janeiro de2003 (JO L 20 de 24.1.2003).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 9

geneticamente modificados; regras sobre a autoriza-ção, a comercialização e a rotulagem de aditivos ali-mentares; regras sobre substâncias indesejáveis emalimentos (micotóxinas, metais pesados, etc); regrassobre a aprovação e o registo de estabelecimentos dealimentos para animais e regras sobre inspecções ofi-ciais em matéria de nutrição animal.

CARNE DE BOVINOOs mercados da carne de bovino da União Europeia encon-tram-se numa fase de recuperação, em termos de consumo,produção e exportação, após a crise da encefalopatia espon-giforme dos bovinos (BSE) e da febre aftosa em 2000 e2001. Foram tomadas medidas para reduzir a produçãoexcedentária em relação à procura e para dar garantias aosconsumidores quanto às normas de qualidade da carne debovino comunitária. Estas prioridades, juntamente com a exi-gência de oferecer aos produtores de carne de bovino umacerta segurança no futuro, levaram a mudar a abordagem doregime comunitário de apoio ao sector da carne de bovino.

Carne de bovino: dados relativos à EU-15

De todos os sectores de produção de carne, o da carnede bovino continua a ser o mais importante da UniãoEuropeia e o segundo mais importante no domínioagrícola, representando 10% do valor total da produ-ção agrícola na EU-15 (atrás do sector dos produtoslácteos, que representava 14% em 2002) (12). No con-junto da EU-15, cerca de dois terços da carne de bovi-no são provenientes, directa ou indirectamente, dosefectivos leiteiros. A evolução do regime de apoio aosprodutos lácteos comunitário poderia, por conseguin-te, influenciar o sector da carne de bovino. O terço res-tante provém de vitelos paridos por vacas em aleita-mento, que pertencem a raças rústicas cujo leite éinteiramente utilizado pelos vitelos. Os reprodutoresdesses vitelos são, geralmente, de raças para carne, namedida em que o objectivo principal é a produção decarne.

A produção média de carne de bovino na UniãoEuropeia oscila, normalmente, entre 6,5 e 7 milhões

de toneladas de carne de bovino por ano (dependendodo ponto do ciclo de produção) e representa cerca de13% da produção mundial de carne de bovino. Todosos Estados-Membros são produtores. A figura 6 apre-senta os principais produtores.

Os sistemas de produção baseados nas pastagens,denominados sistemas de produção «extensiva», sãogeralmente praticados nas regiões pastoris da Europaem que é difícil produzir cereais, nomeadamente nasfaixas ocidentais do continente (Irlanda, Grã-Bretanhae arco Atlântico) e nas zonas montanhosas de toda aEuropa. Os animais criados nestas regiões crescem emgeral mais devagar e alcançam geralmente pesos maiselevados, produzindo uma carne mais elaborada e desabor mais acentuado. Os vitelos das vacas em aleita-mento são geralmente criados por métodos extensivos.

A alimentação à base de cereais é mais corrente no sulda Europa, onde o clima mais quente restringe o cres-cimento das pastagens, e também nas zonas com umaprodução abundante de cereais (por exemplo, naEuropa Central). Os bovinos alimentados com cereaiscrescem mais depressa do que os animais alimentadosà base de forragens e, geralmente, alcançam maisdepressa o peso de abate (o que resulta também dofacto de serem abatidos com um peso mais baixo). Poresta razão, este sistema é também descrito como«intensivo». Os vitelos nascidos de vacas leiteiras sãogeralmente criados desta forma. A carne destes ani-mais mais jovens, alimentados com cereais, é apreciadapelas suas características culinárias e pela cor e sabormenos acentuados.

Dentro de cada um destes sistemas, existe um vastoleque de variações regionais, com a utilização de téc-nicas pecuárias variadas e diferentes raças de gado.Graças a esta variação e a uma extraordinária diversi-dade de tradições culinárias, os consumidores euro-peus dispõem de uma ampla escolha de tipos de carnede bovino. A maior parte da carne de bovino vendidana Europa provém de animais criados pelos métodosacima descritos, mas cerca de 10% dessa carne é cons-tituída por carne de vitelos criados segundo uma dietalíquida à base de leite, para produzir uma carne tipica-mente esbranquiçada ou de cor clara.

A produção de carne de bovino regista geralmente ummovimento cíclico, em que o aumento da produçãoleva à diminuição dos preços, de que resulta uma res-posta da oferta e a recuperação dos preços — esteciclo económico cobre, no total, dois a três anos.

O sector da carne da União Europeia > 10

(12) Agriculture in the European Union — Statistical and economic informa-tion 2003 (A Agricultura na União Europeia — Informações estatísti-cas e económicas 2003).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 10

A produção de carne de vitelo é, em grande medida,um subproduto do sector dos produtos lácteos e temuma evolução menos cíclica. Nos últimos anos, a maisimportante característica do sector da carne de bovinotem sido o impacto das doenças dos animais no con-sumo. A BSE, em especial, perturbou o movimentocíclico normal, uma vez que se registaram quedasdrásticas do consumo que levaram a uma oferta exces-siva a curto prazo e, portanto, a preços muito reduzi-dos.

Com a situação das doenças sobre controlo, o consu-mo da carne de bovino recuperou relativamentedepressa em todos os Estados-Membros (13). A UniãoEuropeia desempenhou um papel importante nestarecuperação, através de acções radicais para garantir ocontrolo da qualidade dos alimentos para animais eatravés da introdução requisitos relativos à identifica-ção dos animais e à rotulagem da carne, destinados adar aos consumidores uma maior confiança na carneque compram. Foram criados instrumentos políticospara apoiar o mercado se necessário, mas não foi pre-ciso utilizá-los totalmente.

Papel dos instrumentos políticos da União Europeia

O regime de apoio ao sector da carne de bovino (emvigor desde 1968) evoluiu consideravelmente, emparte devido aos problemas enfrentados pelo sectornos últimos anos. De início, o regime tinha a forma

«clássica» da PAC: nos períodos de sobreprodução, ospreços internos eram apoiados através de comprasfinanciadas pela Comunidade dos excedentes, queeram colocados em armazéns de «intervenção», paravoltarem a ser introduzidos no mercado quando o cicloda carne de bovino assim o permitia. A protecção dasfronteiras através de direitos impedia que o preçointerno da União Europeia fosse prejudicado. Alémdisso, parte dos excedentes podiam ser exportadoscom a ajuda de restituições à exportação. Existia, tam-bém, um sistema de ajuda à armazenagem privada aoabrigo do qual os operadores privados eram incentiva-dos, através de uma subvenção parcial, a armazenartemporariamente carne de bovino em caso de umaoferta superior à procura.

A produção de vitelos não foi subvencionada directa-mente pela União Europeia dado que se trata de umsubproduto.

As reformas da PAC de 1992 e 1999 (14) reduziram opapel desempenhado pela armazenagem de interven-ção. Actualmente, a União Europeia compra carne deintervenção apenas quando os preços são inferiores a1 560 euros/tonelada num Estado-Membro ou região.Assim, a intervenção tornou-se uma «rede de seguran-ça» dos rendimentos, em vez dum instrumento de ges-tão do mercado, e a ajuda à armazenagem privada é aopção preferida para fazer face a uma oferta excessiva.O acordo comercial Uruguay Round do GATT (agoraOrganização Mundial do Comércio — OMC) trouxe

O sector da carne da União Europeia > 11

Figura 6 — Efectivo bovino: parte, em percentagem, dos Estados-Membros

França 25,1%

Resto da EU-1544,2%

Alemanha 17,5%

Reino Unido 13,2%

(13) Comissão Europeia, «Prospects for agricultural markets 2003-2010»(«Perspectivas dos mercados agrícolas para 2003-2010») e actuali-zação de Dezembro de 2003.

(14) Regulamento (CE) n.o 1254/1999 do Conselho, de 17 de Maio de1999 (JO L 160 de 26.6.1999).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 11

consigo direitos mais baixos e uma diminuição dasdespesas em restituições à exportação. Isto deixou osector da carne de bovino da União Europeia maisdependente do mercado e mais interessado em corres-ponder à procura do mercado, embora a ComissãoEuropeia acompanhe de perto este mercado, casosejam necessárias medidas complementares. O apoioda União Europeia está agora muito mais centrado nasajudas directas para apoiar o rendimento dos agricul-tores.

Ajudas directas aos agricultores

A reforma da PAC de 1999 alterou a maneira como osagricultores podem beneficiar de ajudas directas.Atendendo à variedade de explorações pecuárias exis-tentes na União Europeia, os pagamentos directosincluíam vários tipos de medidas de apoio directas aoagricultor (15). Essas medidas tinham por fim:

• compensar as reduções ocorridas no preço de inter-venção (prémio ao abate e prémio especial carnede bovino);

• apoiar os rendimentos de produtores especializa-dos na carne de bovino (prémio à vaca em aleita-mento);

• incentivar os produtores a praticar uma agriculturaextensiva (pagamento por extensificação);

• ajudar os produtores das zonas menos favorecidasou dos Estados-Membros altamente especializadosna produção de carne de bovino (prémio comple-mentar a vaca em aleitamento);

• equilibrar o mercado ao longo do ano (prémio des-sazonalização);

• permitir aos Estados-Membros apoiar sistemas deprodução específicos (dotações para as despesasnacionais).

As autoridades nacionais dispõem agora de uma maiormargem de manobra para executar o regime relativo àcarne de bovino. Parte dos pagamento directos podemser concedidos de acordo com critérios nacionais dosEstados-Membros, o que permite a estes dar respostaàs expectativas dos seus cidadãos e dos seus agriculto-res. Os Estados-Membros podem também escolhersubordinar os pagamentos à aplicação, por parte dosagricultores, de métodos de produção compatíveiscom o ambiente (conceito de «condicionalidade»).

Nova política da União Europeia no sector da carne de bovino

Em 26 de Junho de 2003, os ministros da Agriculturada União Europeia adoptaram uma reforma profundada política agrícola comum que altera completamentea forma de apoiar o sector agrícola. A nova PAC orien-tar-se-á para os consumidores e os contribuintes e dei-xará aos agricultores a liberdade de adaptarem a suaprodução às necessidades do mercado. No futuro, avasta maioria dos subsídios será paga independente-mente do volume de produção. Para evitar o abandonoda produção, os Estados-Membros podem optar pormanter uma ligação reduzida entre os subsídios e aprodução, em condições bem definidas e dentro delimites claros.

Um regime de pagamento único substituirá a maiorparte dos pagamentos da ajuda directos aos agriculto-res actualmente existentes. O novo regime de paga-mento único deixará de estar ligado à produção dosagricultores (por outras palavras, será dissociado). Omontante do pagamento será calculado com base nasajudas directas que os agricultores tenham recebidonum período de referência (2000-2002). O regime depagamento único entra em vigor em 1 de Janeiro de2005, embora os Estados-Membros possam adiar asua aplicação até 2007. No entanto, o mais tardarnesse ano, todos os Estados-Membros devem introdu-zi-lo. A partir de 2005, a regra geral será a dissociaçãototal. Contudo, os Estados-Membros podem decidiraplicar o regime de pagamento único apenas em partee conceder pagamentos complementares aos produto-res de carne de bovino escolhendo uma das opções dedissociação parcial dos pagamentos directos.

Em caso de dissociação parcial, os Estados-Membrospodem optar por manter até 100% do prémio ao abatepara os vitelos. Podem, contudo, decidir manter não--dissociados, até 100%, o prémio por vaca em aleita-mento e, até 40%, o prémio ao abate para os vitelos.Podem igualmente, manter não-dissociado o prémioao abate até 100% ou o prémio especial para os bovi-nos machos até 75%.

A nova PAC reformada dá uma maior importância àcondicionalidade. Esta, que até aqui era facultativapara os Estados-Membros e que se aplicava apenas àsnormas ambientais, passará agora a ser obrigatória. Acondicionalidade aplicar-se-á a todos os agricultoresque recebam pagamentos directos. Foi estabelecidauma «lista prioritária» de 18 normas europeias nos

O sector da carne da União Europeia > 12

(15) Regulamento (CE) n.o 2342/1999 da Comissão, de 28 de Outubrode 1999 (JO L 281 de 4.11.1999).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 12

domínios do ambiente, da segurança dos alimentos, dasaúde e do bem-estar dos animais. Aos agricultoresque não respeitem essas normas serão aplicadas, paraalém das sanções geralmente adoptadas, reduções dospagamentos directos.

Para mais informações, consultar o sítio web seguinte:http://europa.eu.int/comm/agriculture/capreform/index_pt.htm.

A avaliação do impacto potencial da nova reforma daPAC, publicada em Janeiro de 2003 (e actualizada emDezembro de 2003), indica uma possível redução daprodução na sequência de uma elegibilidade maislimitada dos pagamentos da ajuda (por exemplo,incentivando uma produção mais extensiva), que, noentanto, poderia ser compensada por melhores preçosno mercado.

A União Europeia manterá as suas regras sobre a clas-sificação das carcaças sob controlo constante, paraque os produtores de carne de bovino sejam encoraja-dos a melhorar a qualidade dos seus animais e carca-ças, de modo a apoiar uma melhor qualidade da carnede bovino.

Recuperar a confiança dos consumidores

A reorientação do apoio da União Europeia para osprodutores de carne de bovino constitui, em parte, umaresposta à perda de confiança dos consumidores nacarne de bovino. Os agricultores estão a ser incentiva-dos a dar uma melhor resposta às exigências dos con-sumidores. Para restabelecer a confiança do consu-midor, a União Europeia tomou várias medidas,nomeadamente:

• a rotulagem da carne de bovino (que obriga os reta-lhistas a indicar no rótulo a origem da carne) (16);

• a identificação dos animais (para apresentar provasde que a carne provém de explorações concretas);

• a melhoria das regras sobre os ingredientes paraanimais e controlos destes alimentos (17);

• controlos mais severos da carne de bovino importada;

• medidas de promoção da carne de bovino co-finan-ciadas pela União Europeia.

Os produtores da carne de bovino, ao responderem àsexigências dos consumidores de uma carne de maiorqualidade, deveriam obter um preço mais elevadopelos seus produtos, desde que os consumidores sejamdevidamente informados. Todos os animais bovinosdevem ter uma marca auricular e um passaporte bovi-no que indique a sua origem e movimentos entreexplorações agrícolas e até ao momento em que che-gam ao mercado. As regras sobre a rotulagem da carnede bovino e a identificação dos animais permitem arastreabilidade total dos animais e das suas carnes,desde o estábulo até à mesa. Estas regras abrangem ospedaços individuais de carne e mesmo a carne picada.Os retalhistas podem, facultativamente, acrescentarinformações sobre o produto, que devem ser apostasno rótulo.

No intuito de restabelecer a confiança dos consumi-dores na carne de bovino, a União Europeia reduziu onúmero de casos em que as restituições à exportaçãopodem ser solicitadas em relação a animais vivos. Emresposta às pressões das associações dedicadas aobem-estar dos animais e do Parlamento Europeu, foiadoptado em Fevereiro de 2003 um novo regulamentoque desencorajará o transporte desnecessário de ani-mais vivos em longas distâncias. Por força desse regu-lamento, deixam de ser concedidos subsídios para osanimais destinados a abate. Está prevista uma excep-ção para a exportação de bovinos machos para paísesterceiros, como o Egipto e o Líbano, que, tradicional-mente, importam um grande número destes animaispor razões culturais e religiosas. Também a exportaçãode bovinos fêmeas de raça pura para fins de reprodu-ção pode continuar a ser subsidiada, mas sob condi-ções estritas. As próximas disposições da Comissãoneste domínio incluirão regras mais rigorosas sobre oscontrolos veterinários em países terceiros, para garan-tir o respeito das normas do bem-estar dos animais,incluindo sanções em caso de inobservância.

A carne de bovino beneficia de medidas destinadas aaumentar a visibilidade do produto e a sensibilizaçãodos consumidores. A União Europeia colabora com osEstados-Membros e a indústria da carne para o co--financiamento de campanhas de promoção e informa-ção na União Europeia e em países terceiros (18).

O sector da carne da União Europeia > 13

(18) Regulamento (CE) n.o 2826/2000 do Conselho, de 19 de Dezembrode 2000 (JO L 328 de 23.12.2000).

(16) Regulamento (CE) n.o 1760/2000 do Conselho e do ParlamentoEuropeu, de 17 de Julho de 2000 (JO L 204 de 11.8.2000), eRegulamento (CE) n.o 1825/2000 da Comissão, de 25 de Agostode 2000 (JO L 216 de 28.8.2000).

(17) Por exemplo, Regulamento (CE) n.o 1774/2002 do Conselho e doParlamento Europeu, de 3 de Outubro de 2002 (JO L 273 de10.10.2002).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 13

Terá o alargamento consequências para o sector (19)?

O sector da carne de bovino foi aquele que registou amaior diminuição da produção durante o período detransição até à adesão dos novos Estados-Membros.Entre 1989 e 2001, a produção baixou em mais de40%, para menos de 1 milhão de toneladas (nos paí-ses da Europa Central e Oriental — designados paísesPECO). A produção de carne de bovino nos PECOestá principalmente ligada ao efectivo leiteiro, umavez que nestes países existem poucos efectivos devacas em aleitamento e de animais para produção decarne. Dado o longo ciclo de produção, a constituiçãode uma produção baseada em vacas em aleitamentoou especializada na produção de carne de bovino élenta.

Embora o consumo per capita de carne de bovinotenha continuado a diminuir em 2001 e 2002, nos pró-ximos anos o declínio dos preços internos e o aumen-to dos rendimentos e dos preços das carnes de suíno ede aves de capoeira deverão estabilizar o consumointerno em 9,3 a 9,5 quilos/per capita. De acordo comas estimativas da Comissão efectuadas em 2002, oconsumo interno total nos PECO deveria ser relativa-mente estável, registando níveis de, aproximadamente,1 milhão de toneladas até 2009. Graças a um consu-mo estável e a uma diminuição da produção interna,prevê-se um aumento das importações líquidas para214 000 toneladas até 2009. Os principais importado-res deveriam ser a Polónia, a Roménia e a Bulgária. A Eslovénia e a Eslováquia deveriam continuar aexportar pequenas quantidades.

A capacidade dos Estados em vias de adesão à UniãoEuropeia para comercializar a sua carne de bovino naUnião Europeia dependerá das normas sanitárias ehigiénicas que os seus matadouros tenham alcançado:se os progressos neste domínio forem lentos, os paí-ses em vias de adesão continuarão a ser importadoreslíquidos durante alguns anos.

A importância do comércio

O acordo do Uruguay Round do GATT/OMC impôsdisciplinas rígidas quanto à reutilização de subvençõesà exportação pela União Europeia. Em consequênciadessas medidas e das restrições relacionadas com asdoenças, as exportações de carne de bovino da União

Europeia diminuíram de uma média de 910 000 tone-ladas por ano no período 1995-2001 para menos de550 000 toneladas no último ano (2002). O acordoOMC limita as exportações de carne de bovino comrestituições à exportação a uma quantidade 822 000toneladas. A maior parte das importações de carne debovino para a União Europeia são efectuadas no âmbi-to de acordos preferenciais e de contingentes pautais.As importações têm registado uma média estável decerca de 405 000 toneladas por ano — o que corres-ponde aos compromissos da União Europeia no âmbi-to do acordo OMC em matéria de acesso mínimo aosmercados. Em 2002, o total das importações de carnede bovino cifrou-se em 475 000 toneladas (20).

A diminuição dos preços de apoio de intervençãodeveria permitir reduzir a diferença entre o preço demercado interno da União Europeia para a carne debovino e os preços mundiais, o que diminuiria a neces-sidade de aplicar à exportação subsídios elevados paratornar a carne de bovino comunitária mais competitiva.

CARNE DE SUÍNOA produção de carne de suíno é dominada por sistemas degestão agrícola baseados na estabulação e numa alimentaçãoconstituída por rações preparadas que contêm todos os ele-mentos nutritivos e outro tipo de exigências. Uma vez quetais sistemas não são baseados nas terras e dado que a ali-mentação para animais representa as maiores despesas dosprodutores, a União Europeia sempre ofereceu aos produto-res apenas medidas limitadas de apoio do mercado. Por con-seguinte, a produção da carne de suíno tem sido, desde hámuitos anos, orientada para o mercado. Assim, as questõesque se colocam neste domínio estão mais relacionadas com aqualidade da carne, o bem-estar dos animais e as conse-quências ambientais da suinicultura do que com a políticaagrícola comum (PAC) propriamente dita.

Sector da carne de suíno

Com uma produção de 17,8 milhões de toneladas decarne de suíno por ano (21), a União Europeia é osegundo maior produtor mundial, atrás da China.

O sector da carne da União Europeia > 14

(20) Direcção-Geral da Agricultura da União Europeia.(21) Agriculture in the European Union — Statistical and economic informa-

tion 2003 (A Agricultura na União Europeia — Informações estatísti-cas e económicas 2003).

(19) Ver Comissão Europeia, «Prospects for agricultural markets 2002--2009» («Perspectivas para os mercados europeus 2002-2009») e«Prospects for agricultural markets 2003-2010» («Perspectivas para osmercados europeus 2003-2010»).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 14

O aumento da produção na segunda metade da década de90 levou a uma diminuição dos preços. Desde então, aprodução registou uma diminuição e estabilizou, o quedeu origem a preços mais favoráveis. Os principaispaíses produtores em 2002 foram a Alemanha (23,1%da produção), a Espanha (17,5%), a França (13,2%),os Países Baixos (7,7%) e a Dinamarca (9,9%).

O consumo anual per capita na União Europeia ronda,em média, os 43 quilos, com variações consideráveisconsoante os Estados-Membros.

O mercado da carne de suíno, como todos os sectorespecuários da União Europeia, confrontou-se com cir-cunstâncias extraordinárias que tiveram repercussõesgraves no imediato e que deverão continuar a influen-ciar a evolução a médio prazo do sector. O medo cau-sado pela crise da encefalopatia espongiforme dosbovinos (BSE) no sector dos bovinos, que levou a umareorientação da procura para outros tipos de carne(principalmente de aves de capoeira), também benefi-ciou o sector da carne de suíno e contribuiu paramelhores preços no período 2000-2002. Em certosEstados-Membros houve sinais de um aumento dosinvestimentos e do efectivo reprodutor. Contudo, entreas medidas imediatamente aplicadas para fazer face àBSE, a proibição temporária da utilização de proteínasanimais nos alimentos para suínos e aves de capoeiraafectou os preços dos alimentos para animais e as mar-gens dos produtores.

O surto da febre aftosa no Reino Unido e, posterior-mente, na Irlanda, em França e nos Países Baixos em2001 também perturbou o sector da carne de suíno. Asrestrições dos movimentos dos animais e, mais tarde,as várias proibições de exportação impostas por paísesterceiros na sequência desse surto levaram a grandesperturbações ao nível dos abates e das vendas. O papelimportante das exportações no sector da carne desuíno europeu torna-o extremamente vulnerável a pro-blemas relacionados com as doenças deste género.Nos anos 90 verificaram-se também surtos de pestesuína (por exemplo, na Alemanha, nos Países Baixos eem Espanha).

Em termos de consumo, as perspectivas a médio e alongo prazo (22) são, de um modo geral positivas, umavez que os consumidores na UE-25 deverão continuara privilegiar a carne de suíno. Após o aumento da pro-

dução verificado em 2001 e 2002 na UE-15, ligado àcrise da BSE, prevê-se que as taxas de crescimento doconsumo per capita diminuam nos próximos anos,dada a recuperação prevista do consumo de carne debovino.

Apoio comunitário limitado para a produção de carnede suíno

O apoio da União Europeia aos produtores de suínos eao mercado suinícola é limitado a intervenções oca-sionais sob forma de ajuda à armazenagem privadaquando as condições do mercado o exigem (a carne desuíno é temporariamente retirada do mercado por ope-radores privados, com a ajuda de um subsídio daUnião Europeia). Os direitos pautais são fixados noâmbito de acordos da Organização Mundial do Comér-cio (OMC) a um nível que permita um acesso razoávelao mercado da União Europeia e para alguns produtossão concedidas restituições à exportação a fim de reti-rar do mercado, se necessário, produtos excedentários.Não existem outras medidas destinadas a manter omercado da carne de suíno da União Europeia a umnível determinado. Além disso, os produtores de suí-nos não são elegíveis para pagamentos de ajuda direc-tos da União Europeia, pelo que o seu rendimentodepende unicamente do preço de mercado.

A produção de carne de suíno beneficia das medidasdestinadas a reduzir o preço dos cereais e outros ingre-dientes dos alimentos para animais. Assim, as refor-mas da PAC de 1992 e 1999 contribuíram para melho-rar a competitividade da produção de carne de suíno.Prevê-se que essa melhoria prossiga com as próximasreformas que reduzirão o preço dos alimentos paraanimais. Há que assinalar que essas previsões só sãoválidas em condições normais de mercado — porexemplo, na sequência da grave seca que se verificouem muitos Estados-Membros em 2003, os preços dosalimentos para animais aumentaram significativamente.Assim, há que não esquecer que a situação real se podeafastar das previsões.

Abordagem das questões ambientais

A produção de carne de suíno está concentrada emcertos Estados-Membros, mais especialmente em cer-tas regiões desses Estados-Membros (por exemplo,Flandres Ocidental, na Bélgica, Bretanha, em França).Dada a concentração da produção nessas regiões e aquantidade limitada de terras disponível para a elimi-nação dos resíduos animais, por exemplo, dos fertili-

O sector da carne da União Europeia > 15

(22) Ver http://europa.eu.int/comm/agriculture/publi/caprep/pros-pects2003/index_en.htm.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 15

zantes, surgiram sérios problemas ambientais. Em cer-tos casos, os cursos de água estão ameaçados pelapoluição.

As legislações comunitária e nacional obrigam os pro-dutores de suínos a respeitar normas ambientais cadavez mais severas, que se repercutem directamente naprodução de suínos, limitando-a. Em certas regiões/paí-ses (por exemplo, Flandres/Bélgica e Países Baixos) onúmero de suínos e a produção estão a ser limitados eos produtores estão a ser incentivados a deixar de pro-duzir. Noutros (por exemplo, em Espanha) ainda épossível uma certa expansão do sector.

Os consumidores também têm exigências

As exigências dos consumidores são outro dos facto-res que influenciam a produção de suínos. Nas duasúltimas décadas, assistiu-se a uma reorientação para aprodução de carne de suíno mais magra. Actualmente,devem ser satisfeitas outras exigências — por exem-plo, no Reino Unido, os consumidores exigiram ummelhoramento das condições de bem-estar dos ani-

mais no sector da produção de carne de suíno. Daquipoderá resultar uma diminuição da produção, uma vezque as condições de estabulação se tornam mais seve-ras e os custos de produção aumentam.

O melhoramento da qualidade em resposta às exigên-cias dos consumidores tem sido constante há muitosanos. O sector da carne de suíno aplica desde 1984normas para a classificação das carcaças com o prin-cipal objectivo de melhorar a qualidade da carne eestabelecer preços de mercado (23).

Alargamento da União Europeia: um importante desafio

O alargamento será um passo importante tanto para osector suinícola da União Europeia, como para o dospaíses em vias de adesão. Prevê-se que a adesão esti-mule a produção nos novos Estados-Membros. Acarne de suíno é a carne mais produzida e consumidanos países PECO, onde se prevê um aumento da pro-

O sector da carne da União Europeia > 16

Quadro n.o 2 — Preocupações relativas ao bem-estar dos suínos

As preocupações relativas ao bem-estar dos suínos traduzem-se por uma intensificação da actividade legisla-tiva, tanto ao nível nacional como ao nível da União Europeia, no domínio do bem-estar dos animais. A títu-lo de exemplo desta regulamentação que afecta a produção de suínos é a Directiva 2001/88/CE do Conselho(que altera a Directiva 91/630/CEE do Conselho), JO L 316 de 1.12.2001, relativa às normas mínimas de pro-tecção dos suínos, que visa, especialmente:

• proibir a utilização de estábulos individuais para as porcas prenhas e para marrãs, bem como a utiliza-ção de amarras;

• melhorar a qualidade dos pavimentos das superfícies;

• aumentar o espaço disponível para as porcas e as marrãs;

• permitir que as porcas e as marrãs tenham acesso permanente aos materiais manipuláveis;

• introduzir um nível mais elevado de formação e competência quanto às questões de protecção dos ani-mais para os criadores e o pessoal que se ocupa dos animais;

• solicitar novos conceitos científicos em relação a certas questões relacionadas com a criação de suínos.

Desde 1 de Janeiro de 2003, estas condições são aplicadas a todas as explorações recentemente construídasou reconstruídas. A partir de 1 de Janeiro de 2013, estas disposições passarão a ser aplicáveis a todos os edi-fícios. Outras medidas aplicar-se-ão em relação aos seguintes aspectos:

• exigências de luminosidade e níveis máximos de ruído;

• acesso permanente a materiais para manipulação;

• acesso permanente a água fresca;

• restrições suplementares para a realização de mutilações nos suínos;

• idade máxima de desmame de quatro semanas.

(23) Regulamento (CEE) n.o 3220/84 do Conselho, de 13 de Novembrode.1984 (JO L 301 de 20.11.1984).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 16

dução total. O maior produtor e consumidor de suínoscontinuará, provavelmente, a ser a Polónia, país emque existe ainda uma certa margem de expansão destaprodução. Por outro lado, o aumento dos rendimentosdeverá levar ao aumento do consumo.

Comércio: perspectivas nos mercados globais

As importações não são um elemento decisivo paramanter o equilíbrio do mercado da carne de suíno daUnião Europeia. Representam apenas 50 000 tonela-das por ano, contra uma produção comunitária de 17,8milhões de toneladas. Os contingentes pautais permi-tem importar, aproximadamente, 250 000 toneladaspor ano, embora não cheguem a ser esgotados por umasérie de razões, nomeadamente normas inadequadasnos matadouros e implicações das vacinas.

O volume das exportações, em contrapartida, é eleva-do, com 1 a 1,5 milhões de toneladas exportadas todosos anos da União Europeia para os países terceiros(incluindo miudezas). A eventual aplicação de restri-ções veterinárias nos países de importação poderádiminuir esse volume. Alguns destinos como, porexemplo, o Japão (para onde são realizadas exporta-ções avultadas de carne de suíno dinamarquesa) e aRússia, são particularmente importantes. A política deexportação da União Europeia tende a concentrar-sena manutenção desses mercados. No entanto, o recur-so às restituições à exportação é mais limitado (porrazões relacionadas com a OMC e por razões orça-mentais) — por exemplo, não foram pagas restituiçõesem relação a carcaças e pedaços de carne de suínodurante um longo período depois de 2000. Os produ-tos transformados podem continuar a ser exportadoscom o apoio de restituições.

CARNE DE AVES DE CAPOEIRA

O sector da carne de aves de capoeira inclui carnes de dife-rentes espécies de aves domésticas, como galinhas, perus,gansos, patos e pintadas. Contudo, predomina a de galinhas,com 70% da produção da União Europeia, seguida dos perus,com 20%. A produção de aves de capoeira tem lugar, emgeral, em estabulação ou no interior de áreas fechadas para

permitir um melhor controlo das doenças e das epizootias,bem como para uma maior eficiência da produção. O apoiofinanceiro da União Europeia ao sector é reduzido; a UniãoEuropeia está mais envolvida em questões ligadas ao comér-cio, à sanidade, ao ambiente e ao bem-estar dos animais.

Desenvolvimento do sector da carne de aves de capoeira

O ciclo de reprodução das aves de capoeira é rápido —o número de aves e a quantidade de carne disponívelpodem aumentar rapidamente. O elemento maisimportante da produção da carne de aves de capoeiraé, de longe, o custo dos alimentos. Desde as reformasde 1992 e 1999 da política agrícola comum, que leva-ram a uma maior disponibilidade de cereais baratospara as rações animais, a produção de carne de aves decapoeira aumentou para cerca de 9 milhões de tonela-das (ver figura 7). Nos últimos anos, o consumo decarne aumentou, em parte devido aos preços concor-renciais comparativamente aos outros tipos de carne,mas também devido às preocupações dos consumido-res ligadas às outras carnes. No entanto, com a recu-peração do consumo da carne de bovino em 2001, oconsumo de carne de aves de capoeira voltou a baixar.

A médio e a longo prazo, as perspectivas no que serefere à produção de aves de capoeira são menos posi-tivas do que no passado recente (24). O forte aumentodas importações das aves de capoeira registado nosúltimos anos (350 000 toneladas entre 1999 e 2001)pode pôr em causa o potencial de produção da UniãoEuropeia, uma vez que a resposta ao crescimento doconsumo consistiu essencialmente em importações, apreços mais baixos, de carne de aves de capoeira epedaços preparados do Brasil e da Tailândia (emboraos grandes problemas de doenças de animais verifica-dos nos efectivos de aves de capoeira asiáticos possamtornar esta tendência menos marcada). Um aumentoconstante das importações das aves de capoeira pode-ria colocar, nos próximos anos, a União Europeianuma posição de importador líquido de carne de avesde capoeira.

Alguns mercados de exportação tradicionais da UniãoEuropeia, como, por exemplo, o Médio Oriente, estãoa ser conquistados por concorrentes no mercado mun-dial da carne de aves de capoeira, como o Brasil, o quereduz as possibilidades de exportação da UniãoEuropeia.

O sector da carne da União Europeia > 17

(24) Ver http://europa.eu.int/comm/agriculture/publi/caprep/pros-pects2002/index_en.htm.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 17

A carne de aves de capoeira é produzida em todo o ter-ritório da União Europeia, embora se concentre sobre-tudo nos Países Baixos e em partes da Dinamarca,França, Alemanha, Itália e Reino Unido. A produçãolocaliza-se, geralmente, em zonas de produção decereais ou próximo destas, ou em zonas costeiras, pró-ximo de portos que recebem ingredientes importadospara a alimentação dos animais (pelo menos, dois ter-ços do custo de uma ave viva resulta do custo da ali-mentação).

Desafios futuros

Os principais desafios que se colocam no sector dacarne de aves de capoeira são os seguintes:

• a ameaça decorrente da exposição do efectivo deaves a doenças de animais como a gripe aviária (nocaso de zoonoses, estas doenças podem causar pro-blemas potenciais para a saúde humana);

• as pressões externas, por exemplo decorrentes daliberalização desequilibrada dos mercados dacarne de aves de capoeira mundiais, estruturas pau-tais inadequadas e/ou obstáculos não pautais emcertos países terceiros;

• a satisfação das exigências dos consumidores euro-peus de uma carne de melhor qualidade e de segu-rança dos alimentos (com as respectivas garantias).

O alargamento da União Europeia coloca vários desa-fios ao sector comunitário da carne de aves de capoei-ra. Por um lado, os produtores e os matadouros dosnovos Estados-Membros terão de respeitar as normasrigorosas de produção da União Europeia; por outrolado, os produtores da EU-15 poderão sentir-se tenta-dos a investir nos novos Estados-Membros, em quealguns custos são significativamente mais baixos(embora algumas vantagens em termos de custos,como os alimentos a um preço mais baixo, venham aser progressivamente eliminadas em consequência doalinhamento pelos níveis de preços da UniãoEuropeia). O sector das aves de capoeira nos países daEuropa Central e Oriental apresenta, geralmente, umaprodução em larga escala, e os investimentos estran-geiros directos desempenham um papel importante, oque explica, em parte, a expansão constante da produ-ção deste sector a partir dos anos 90. Todavia, emvários países a produção em pequena escala é extre-mamente importante. São três os países que dominam

O sector da carne da União Europeia > 18

Figura 7 — Evolução do balanço: aves de capoeira (EU-12 até 1994)

9.1

8.9

1.0

0.8

0

1

2

3

4

5

6

7

8

9

10

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

(milhões t)

Produção utilizável Consumo humano Importação Exportação

EU-15EU-12

Fonte: Eurostat; DG AGRI.

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 18

a produção de carne de aves de capoeira — Polónia,Hungria e Roménia, sendo a Hungria o principalexportador de carne de aves de capoeira na região.

Papel do comércio

A União Europeia nunca aplicou um regime de apoiointerno aos produtores de carne de aves de capoeira.No passado, recorreu aos direitos pautais para estabi-lizar o mercado interno e manter os preços de merca-do proporcionais aos preços dos cereais e outros cus-tos, o que permitiu aos produtores comunitários obtermargens de lucro sustentáveis. Contudo, na sequênciado Uruguay Round da Organização Mundial doComércio, estes obstáculos pautais foram gradualmentesuprimidos. A protecção da União Europeia permaneceelevada em relação às carnes frescas, mas é baixa nocaso dos produtos transformados. Assim, uma partecada vez maior do sector das aves de capoeira daUnião Europeia opera num mercado global.

Coloca-se aqui um desafio para o sector da carne deaves de capoeira da União Europeia, já que este sectortem de satisfazer normas rigorosas em matéria de sani-dade, ambiente e bem-estar dos animais (com os cor-respondentes custos), o que não é necessariamente ocaso dos concorrentes estrangeiros.

Simultaneamente, a carne de aves de capoeira daUnião Europeia nem sempre tem acesso aos mercadosde países terceiros. Por conseguinte, a União Europeianão opera em pé de igualdade, questão esta que deveser tratada na OMC, no quadro das conversações agrí-colas da Agenda Doha para o desenvolvimento.

Enquadramento regulamentar

Na ausência de um regime para a carne de aves decapoeira da União Europeia, o apoio comunitário estáconcentrado no incentivo aos produtores de melhoraros seus produtos e respectiva comercialização. Osprincipais regulamentos neste domínio são osRegulamentos (CEE) n.° 1906/90 do Conselho e(CEE) n.° 1538/91 da Comissão (25) que estabeleceramnormas mínimas harmonizadas destinadas a facilitar ocomércio e a garantir que os consumidores comunitá-rios disponham de carne de aves de capoeira fresca econgelada de qualidade elevada produzida de acordocom normas comuns. As principais características dasnormas de comercialização são:

• regras de classificação da carne de aves de capoeira,como por exemplo: segundo a qualidade (isto é,classe A ou B), a apresentação, o teor de água nãotecidular e o peso;

• critérios a respeitar para poder pretender utilizarcertas menções especiais na comercialização rela-tivas a determinados tipos de práticas pecuárias(por exemplo, «produção tradicional ao ar livre»,«produção extensiva em interior», etc. — mençõesque indiquem que as aves de capoeira criadas paraprodução de carne não são criadas em bateria);

• exigências de rotulagem, para garantir aos consu-midores uma boa relação qualidade/preço.

A natureza «intensiva» da produção da carne de avesde capoeira arrasta consigo problemas de índoleambiental (especialmente nas regiões em que a produ-ção se encontra mais concentrada, onde a eliminaçãodos resíduos constitui um problema específico) eimplica a ameaça permanente de doenças, como agripe aviária, que podem causar grandes danos aosbandos e espalhar-se rapidamente. Deste modo, aUnião Europeia empenhou-se seriamente no combateàs doenças. Estão em preparação novas disposiçõeslegislativas sobre as zoonoses.

A União Europeia também proibiu, ou regulou deoutro modo, a utilização de um grande número de adi-tivos alimentares, antibióticos e promotores do cresci-mento, largamente empregues na produção noutraspartes do mundo. As importações de carne de aves decapoeira são controladas para verificar o respeito dasnormas comunitárias, no interesse dos consumidores.A União Europeia tenta garantir que o comércio glo-bal de carne de aves de capoeira respeite as normasmais elevadas em matéria de qualidade e segurança.

CARNE DE OVINO E CAPRINO

A criação de ovinos e caprinos é uma actividade essencial-mente baseada na pastorícia. Muitas espécies ovinas e capri-nas são aptas para viver em condições particularmente difí-ceis e, frequentemente, alimentarem-se de ervas selvagens.Este tipo de criação pecuária encontra-se, frequentemente,

O sector da carne da União Europeia > 19

(25) Regulamento (CEE) n.o 1906/90 do Conselho, de 26 de Junho de1990 (JO L 173 de 6.7.1990), e Regulamento (CEE) n.o 1538/91da Comissão, de 5 de Junho de 1991 (JO L 143 de 7.6.1991).

954211_Fact-sheet_PT 06-09-2004 13:59 Pagina 19

O sector da carne da União Europeia > 20

nas zonas desfavorecidas da União Europeia. Nalgumas des-tas zonas desfavorecidas, a criação de ovinos e caprinos é aprincipal actividade económica, tendo desempenhado umpapel fundamental no desenho da paisagem rural e na for-mação do ambiente local. Os ovinos e os caprinos são criadosprincipalmente para produção de carne ou obtenção de leite,embora a lã e as peles sejam subprodutos importantes.

Produção de carne de ovino e caprino nas regiões da União Europeia

A carne de ovino e caprino é apreciada pelos consu-midores por ser natural, com um sabor peculiar, e pelaabundância de cortes de carne disponíveis, que fazemdela um produto altamente versátil, que, além disso,mantém a sua qualidade quer seja refrigerado quercongelado. Os ovinos alimentam-se, principalmente,de erva e são criados ao ar livre, embora os sistemasespecíficos de produção possam variar em função doterreno, da vegetação e do tipo de exploração agrícola.Dependendo do clima e da região na União Europeia,os ovinos podem ser mantidos em recintos fechados eser alimentados com alimentos preparados (por exem-plo, cereais) — é o caso, nomeadamente, das ovelhasno período do parto, ou alimentados com restolho ousubprodutos. A gama de alimentos para animais utili-zados é muito vasta. De um modo geral, os países donorte da União Europeia produzem borregos pesados,enquanto os do sul produzem borregos leves. Estavariação tem um impacto na produção, nos preços demercado e nos rendimentos dos produtores. O clima ea geografia têm uma influência significativa nospadrões de produção, dado que se trata de uma produ-ção ao ar livre.

Comparativamente às outras carnes, o sector da carnede ovino/caprino é relativamente pequeno. Em 2002, aprodução anual da EU-15 superou em pouco 1 milhãode toneladas, face aos 6,7 milhões para a carne debovino. No entanto, há quase 90 milhões de bovinos,(e 11,5 milhões de caprinos) na EU-15, e com o alar-gamento, em 2004, virão somar-se a este total mais de2 milhões de ovinos. A União Europeia é o segundomaior produtor de carne de ovino e caprino no mundo(após a China).

O rendimento médio dos produtores de ovinos e capri-nos na União Europeia é, de um modo geral, o maisbaixo de todos os sectores. No sul da Europa, os ovi-nos e, especialmente, os caprinos são largamente utili-zados para a produção de leite, que pode representaruma parte significativa do rendimento do agricultor,

enquanto no norte os borregos são criados em sistemasunicamente dedicados à produção de carne.

Cerca de 80% do total das ovelhas que beneficiam dosprémios encontram-se em zonas desfavorecidas daComunidade. Na EU-15, as ovelhas para produção deleite representam cerca de 30% do efectivo ovino totale as cabras cerca de 10% do efectivo ovino e caprinototal (26).

A importância da produção de ovinos e caprinos nasregiões da União Europeia é ilustrada pelo número deagricultores envolvidos nesta actividade, especialmen-te em certos Estados-Membros. Quatro Estados--Membros (França, Grécia, Espanha e Reino Unido)representam quase 80% da produção EU-15.

Os consumidores da EU-15 comem anualmente quase1,4 milhões de toneladas de carne de ovino e caprino(3,5 quilos per capita, contra 43 quilos per capita nocaso da carne de suíno). No entanto, estas carnes sãoapreciadas pelo seu sabor natural e desempenham umpapel importante em certas festas em países da UniãoEuropeia, havendo claramente um potencial paramelhorar o seu consumo. O consumo da carne deovino atinge os seus valores mais altos muitas vezesaquando de festas especiais, como a Páscoa, o Natal eoutras festas religiosas, o que influencia particular-mente os padrões sazonais da produção, dos preços eda importação.

A produção de carne de ovino e caprino na UniãoEuropeia foi fortemente afectada pela epidemia dafebre aftosa ocorrida em 2001 (na sequência da qualforam abatidos e destruídos mais de 5 milhões de ovi-nos) e a produção baixou cerca de 9,6% naquele ano.A médio e a longo prazo, após uma recuperação gra-dual previsível, espera-se que se registe uma pequenatendência para a descida tanto em relação à produçãocomo ao consumo per capita.