Embed Size (px)

Citation preview

UNIDADE 6

CHEQUE

Profª Roberta C. de M. Siqueira

Direito Empresarial III

ATENÇÃO: Este material é meramente informativo e não exaure a matéria. Foi retirado da bibliografia do curso constante no seu Plano de Ensino. São necessários estudos complementares. Mera orientação e roteiro para estudos.

1

6.1 PREVISÃO LEGAL

Lei do Cheque – Lei n. 7.357/ 1985

Lei Uniforme do Cheque – Decreto n.

57.595/1966.

Resoluções e Circulares do Banco Central do

Brasil, tomadas por deliberação do Conselho

Monetário Nacional.

2

3

6.2 CONCEITO

É uma ordem de pagamento à vista, contra um

banco (sacado), em razão de fundos que a pessoa

(sacador/emitente) tem naquela instituição

financeira.

O cheque NÃO admite aceite, considerando-se

não escrita qualquer declaração neste sentido

Lei n. 7.357/85 - art. 6º.

4

Art . 6º O cheque não admite aceite considerando-se não escrita qualquer declaração com esse sentido.

Art . 18 O endosso deve ser puro e simples, reputando-se não escrita qualquer condição a que seja subordinado.

§ 1º São nulos o endosso parcial e o do sacado.

§ 2º Vale como em branco o endosso ao portador. O endosso ao sacado vale apenas como quitação, salvo no caso de o sacado ter vários estabelecimentos e o endosso ser feito em favor de estabelecimento diverso daquele contra o qual o cheque foi emitido.

Art . 29 O pagamento do cheque pode ser garantido, no todo ou em parte, por aval prestado por terceiro, exceto o sacado, ou mesmo por signatário do título.

5

O sacado (banco) NÃO possui obrigação cambial e

NÃO garante o pagamento da cártula. Só paga o

título se o sacador possuir fundos junto a ele (conta-

corrente com o valor depositado). Também NÃO pode

endossar, nem avalizar o título (art. 18, §2º e 29).

As relações jurídicas entre o sacado e o emitente

(sacador) e entre o sacado e o beneficiário não são

cambiárias, mas regidas pelo direito comum.

É um título de crédito de modelo vinculado – só é

cheque o documento emitido pelo banco, em talonário

específico, com numeração própria, seguindo os

padrões fixados pelo Banco Central. 6

São FUNÇÕES do cheque:

Ser meio de pagamento à vista (para o

emitente ou para terceiros);

Efetuar pagamentos à distância;

Evitar a circulação da própria moeda em

espécie;

Comprovar pagamentos.

7

6.3 REQUISITOS

O cheque é um título padronizado que deve

obedecer à Resolução n. 885/83 do Banco

Central, além dos requisitos contidos no art. 1º

da Lei n. 7.357/1985:

a) Denominação “cheque” inserta no título (cláusula

cambiária);

b) Ordem pura, simples e incondicional de pagamento

de determinada quantia – a indicação deve ser feita

em algarismos e por extenso. Em caso de

divergência prevalece o valor mencionado por

extenso (art. 12). 8

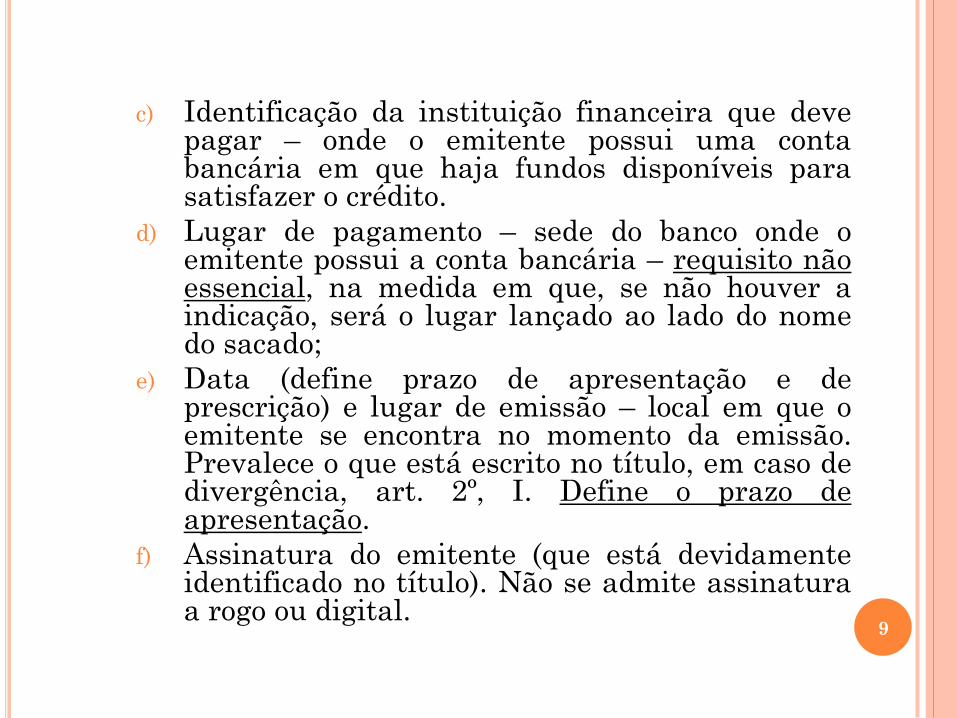

c) Identificação da instituição financeira que deve pagar – onde o emitente possui uma conta bancária em que haja fundos disponíveis para satisfazer o crédito.

d) Lugar de pagamento – sede do banco onde o emitente possui a conta bancária – requisito não essencial, na medida em que, se não houver a indicação, será o lugar lançado ao lado do nome do sacado;

e) Data (define prazo de apresentação e de prescrição) e lugar de emissão – local em que o emitente se encontra no momento da emissão. Prevalece o que está escrito no título, em caso de divergência, art. 2º, I. Define o prazo de apresentação.

f) Assinatura do emitente (que está devidamente identificado no título). Não se admite assinatura a rogo ou digital.

9

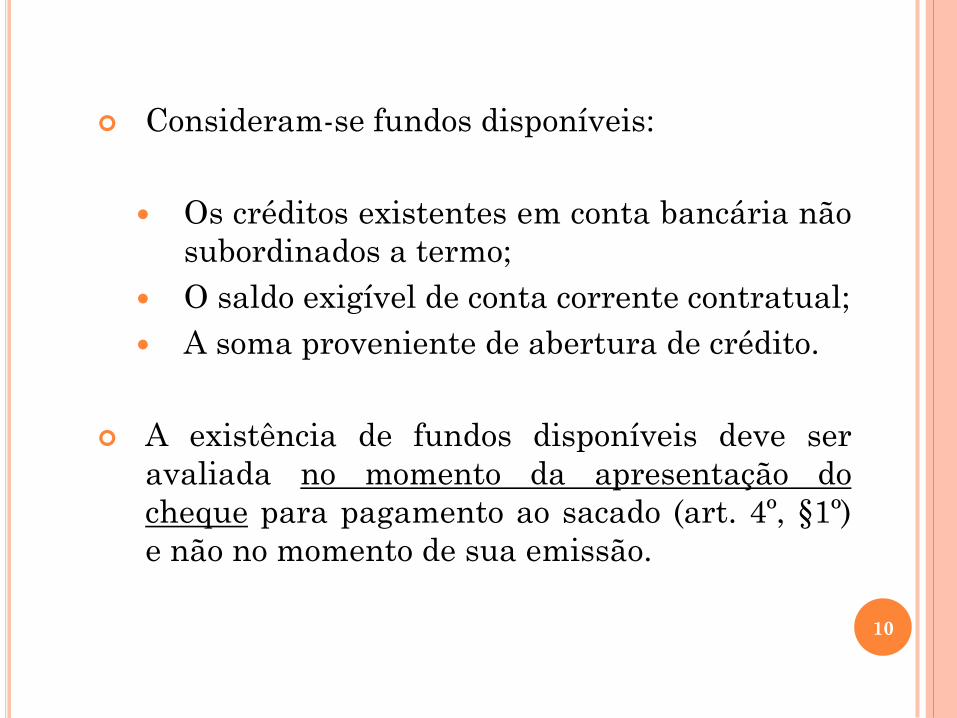

Consideram-se fundos disponíveis:

Os créditos existentes em conta bancária não

subordinados a termo;

O saldo exigível de conta corrente contratual;

A soma proveniente de abertura de crédito.

A existência de fundos disponíveis deve ser

avaliada no momento da apresentação do

cheque para pagamento ao sacado (art. 4º, §1º)

e não no momento de sua emissão.

10

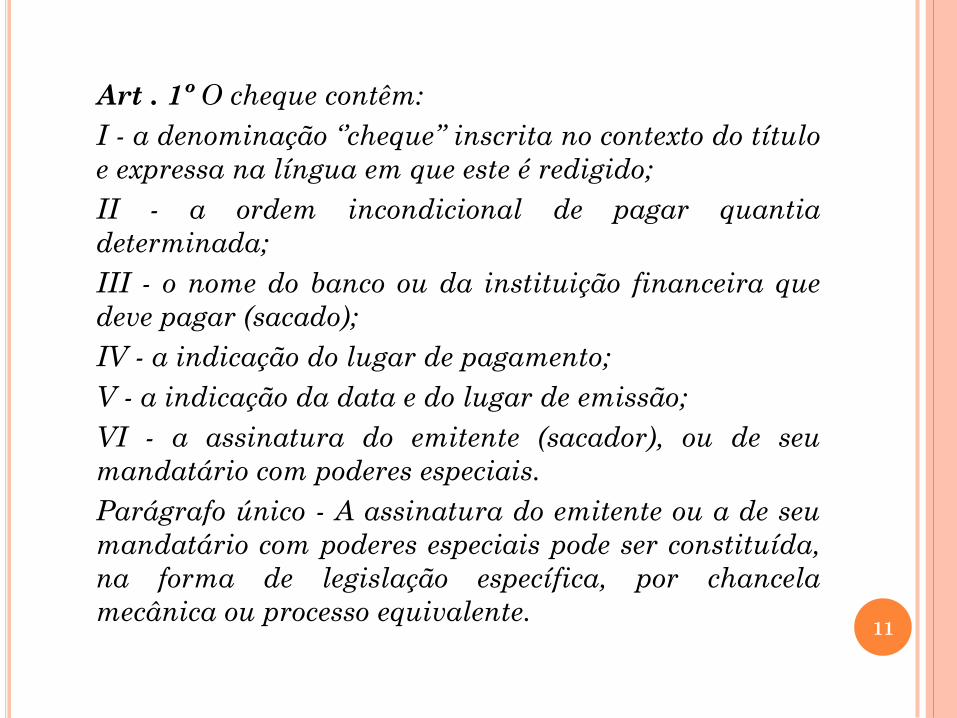

Art . 1º O cheque contêm:

I - a denominação ‘’cheque’’ inscrita no contexto do título

e expressa na língua em que este é redigido;

II - a ordem incondicional de pagar quantia

determinada;

III - o nome do banco ou da instituição financeira que

deve pagar (sacado);

IV - a indicação do lugar de pagamento;

V - a indicação da data e do lugar de emissão;

VI - a assinatura do emitente (sacador), ou de seu

mandatário com poderes especiais.

Parágrafo único - A assinatura do emitente ou a de seu

mandatário com poderes especiais pode ser constituída,

na forma de legislação específica, por chancela

mecânica ou processo equivalente.

11

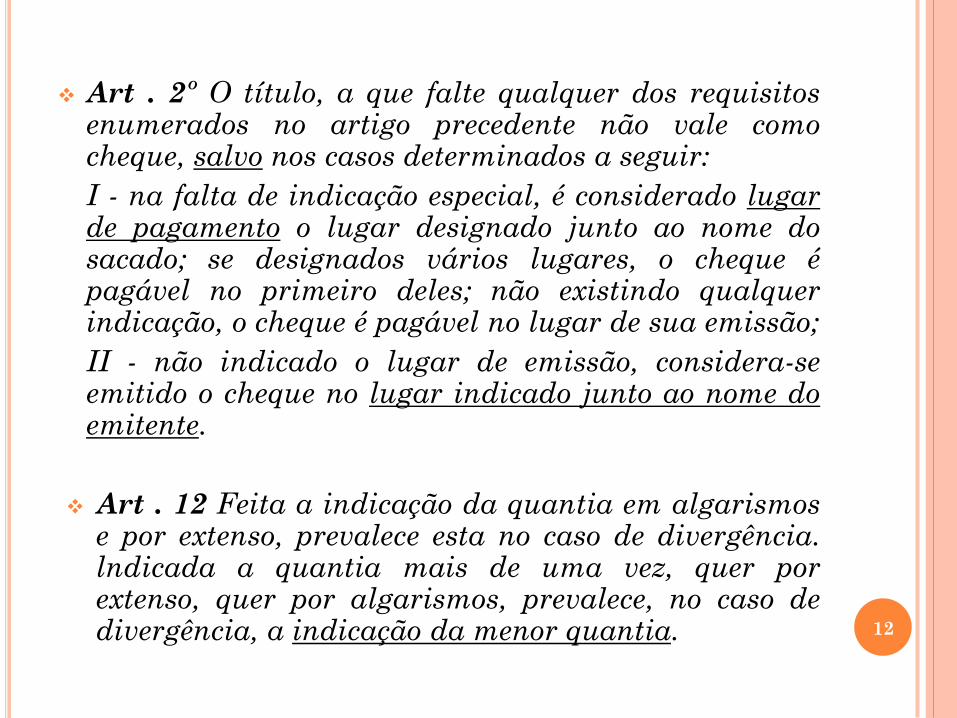

Art . 2º O título, a que falte qualquer dos requisitos enumerados no artigo precedente não vale como cheque, salvo nos casos determinados a seguir:

I - na falta de indicação especial, é considerado lugar de pagamento o lugar designado junto ao nome do sacado; se designados vários lugares, o cheque é pagável no primeiro deles; não existindo qualquer indicação, o cheque é pagável no lugar de sua emissão;

II - não indicado o lugar de emissão, considera-se emitido o cheque no lugar indicado junto ao nome do emitente.

Art . 12 Feita a indicação da quantia em algarismos e por extenso, prevalece esta no caso de divergência. lndicada a quantia mais de uma vez, quer por extenso, quer por algarismos, prevalece, no caso de divergência, a indicação da menor quantia. 12

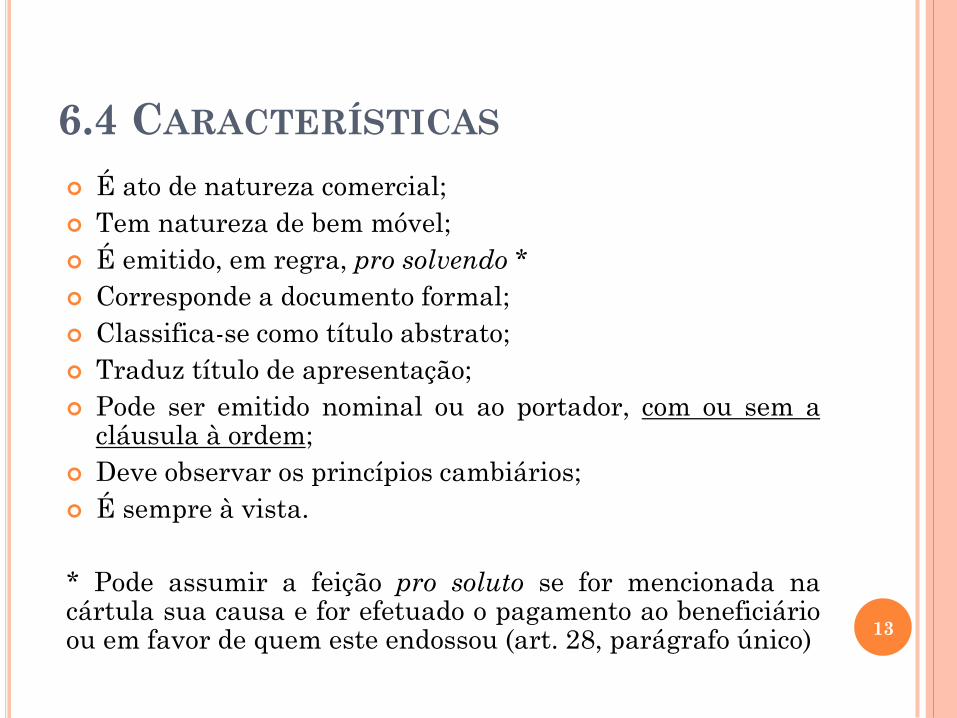

6.4 CARACTERÍSTICAS

É ato de natureza comercial;

Tem natureza de bem móvel;

É emitido, em regra, pro solvendo *

Corresponde a documento formal;

Classifica-se como título abstrato;

Traduz título de apresentação;

Pode ser emitido nominal ou ao portador, com ou sem a cláusula à ordem;

Deve observar os princípios cambiários;

É sempre à vista.

* Pode assumir a feição pro soluto se for mencionada na cártula sua causa e for efetuado o pagamento ao beneficiário ou em favor de quem este endossou (art. 28, parágrafo único)

13

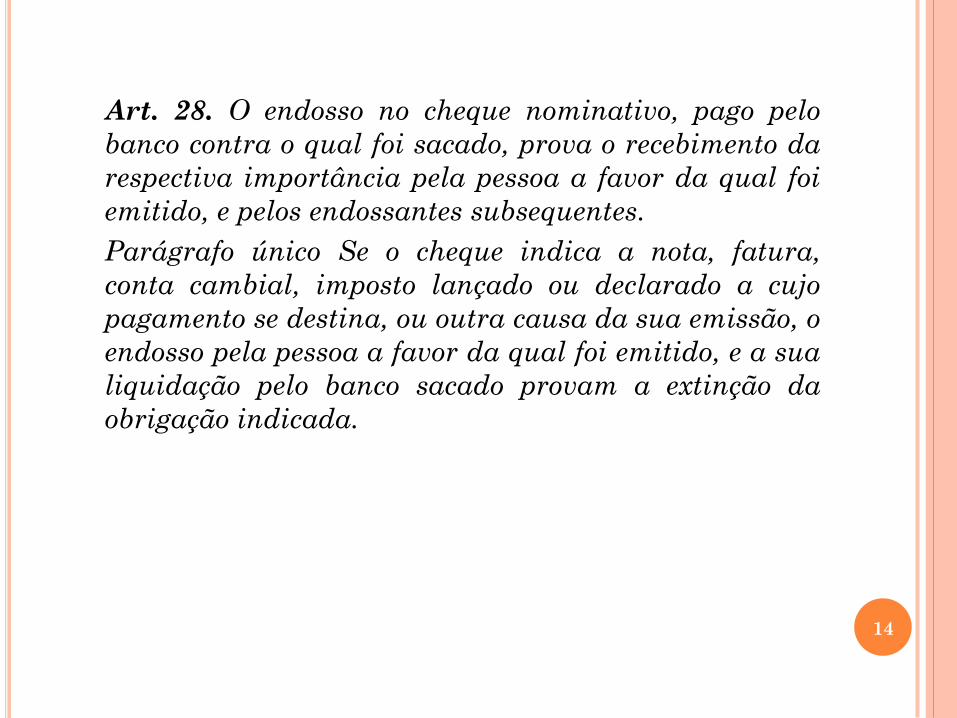

Art. 28. O endosso no cheque nominativo, pago pelo

banco contra o qual foi sacado, prova o recebimento da

respectiva importância pela pessoa a favor da qual foi

emitido, e pelos endossantes subsequentes.

Parágrafo único Se o cheque indica a nota, fatura,

conta cambial, imposto lançado ou declarado a cujo

pagamento se destina, ou outra causa da sua emissão, o

endosso pela pessoa a favor da qual foi emitido, e a sua

liquidação pelo banco sacado provam a extinção da

obrigação indicada.

14

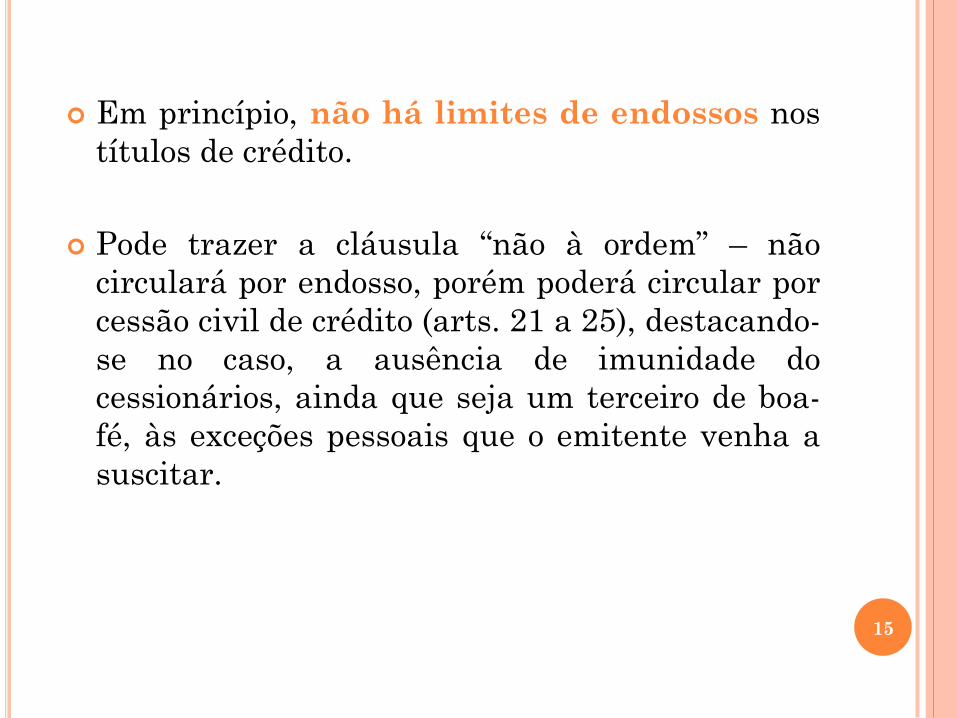

Em princípio, não há limites de endossos nos

títulos de crédito.

Pode trazer a cláusula “não à ordem” – não

circulará por endosso, porém poderá circular por

cessão civil de crédito (arts. 21 a 25), destacando-

se no caso, a ausência de imunidade do

cessionários, ainda que seja um terceiro de boa-

fé, às exceções pessoais que o emitente venha a

suscitar.

15

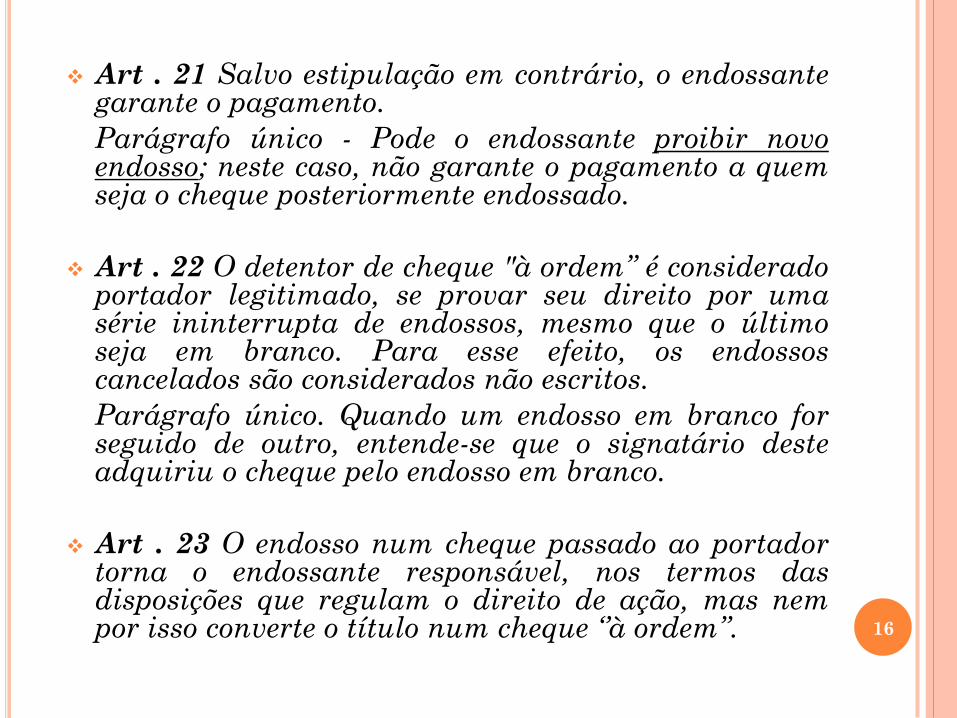

Art . 21 Salvo estipulação em contrário, o endossante garante o pagamento.

Parágrafo único - Pode o endossante proibir novo endosso; neste caso, não garante o pagamento a quem seja o cheque posteriormente endossado.

Art . 22 O detentor de cheque "à ordem’’ é considerado portador legitimado, se provar seu direito por uma série ininterrupta de endossos, mesmo que o último seja em branco. Para esse efeito, os endossos cancelados são considerados não escritos.

Parágrafo único. Quando um endosso em branco for seguido de outro, entende-se que o signatário deste adquiriu o cheque pelo endosso em branco.

Art . 23 O endosso num cheque passado ao portador torna o endossante responsável, nos termos das disposições que regulam o direito de ação, mas nem por isso converte o título num cheque ‘’à ordem’’.

16

Art . 24 Desapossado alguém de um cheque, em virtude de qualquer evento, novo portador legitimado não está obrigado a restituí-lo, se não o adquiriu de má-fé.

Parágrafo único - Sem prejuízo do disposto neste artigo, serão observadas, nos casos de perda, extravio, furto, roubo ou apropriação indébita do cheque, as disposições legais relativas à anulação e substituição de títulos ao portador, no que for aplicável.

Art . 25 Quem for demandado por obrigação resultante de cheque não pode opor ao portador exceções fundadas em relações pessoais com o emitente, ou com os portadores anteriores, salvo se o portador o adquiriu conscientemente em detrimento do devedor.

17

É vedada a emissão, pagamento e compensação

de cheque cujo valor ultrapasse R$100,00 sem a

identificação do beneficiário (Lei n. 9.069/95, art.

69) – cheque sem ser nominal. Contudo, o STJ

tem flexibilizado essa exigência legal de

identificação do beneficiário (REsp 908.251/SC),

dizendo que a falta do beneficiário não obsta a

cobrança.

Observações importantes:

Em relação aos TÍTULOS ATÍPICOS, o CC permitiu

a emissão de títulos ao portador;

Em caso de ENDOSSO EM BRANCO, o título é

transformado em documento ao portador, uma vez

que poderá circular por mera tradição.

18

Art. 69 (Lei n. 9.069/95) . A partir de 1º de julho de 1994, fica vedada a emissão, pagamento e compensação de cheque de valor superior a R$ 100,00 (cem REAIS), sem identificação do beneficiário.

Parágrafo único. O Conselho Monetário Nacional regulamentará o disposto neste artigo.

Art . 39 O sacado que paga cheque ‘’à ordem’’ é obrigado a verificar a regularidade da série de endossos, mas não a autenticidade das assinaturas dos endossantes. A mesma obrigação incumbe ao banco apresentante do cheque a câmara de compensação.

Parágrafo único. Ressalvada a responsabilidade do apresentante, no caso da parte final deste artigo, o banco sacado responde pelo pagamento do cheque falso, falsificado ou alterado, salvo dolo ou culpa do correntista, do endossante ou do beneficiário, dos quais poderá o sacado, no todo ou em parte, reaver a que pagou.

19

O sacado (banco) tem a obrigação legal de

verificar a regularidade da cadeia de endossos.

Entretanto, o banco NÃO pode verificar a

autenticidade das assinaturas, até porque tal

medida seria inviável na maioria das vezes (art.

39).

Outra característica importante é a autonomia

relativa do cheque – segundo o STJ, permite-se,

em situações excepcionais, que o devedor discuta

a causa debendi.

20

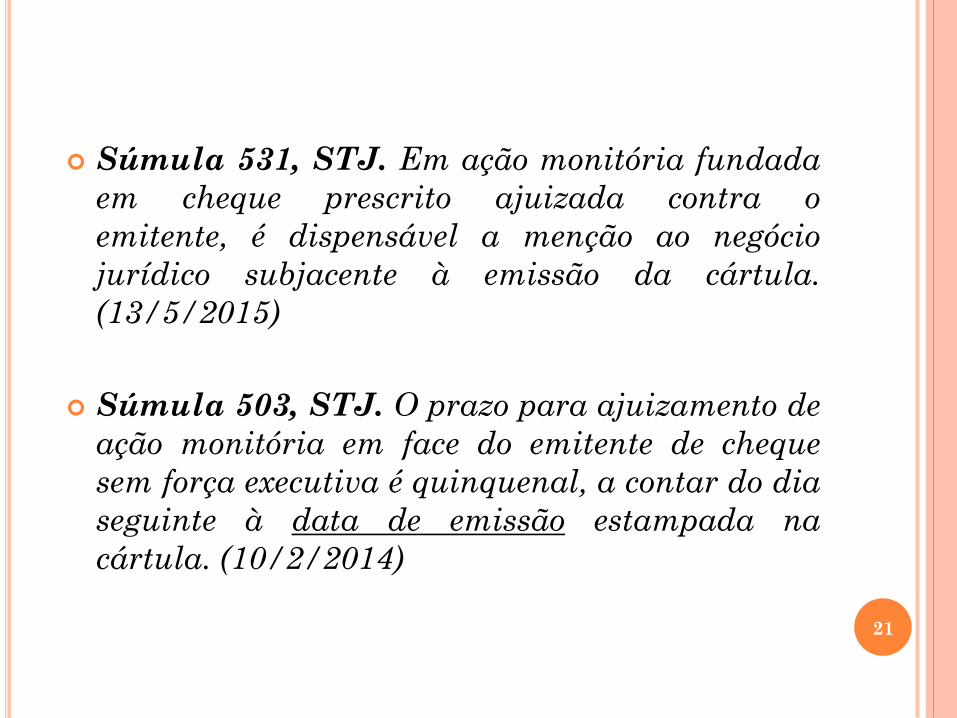

Súmula 531, STJ. Em ação monitória fundada

em cheque prescrito ajuizada contra o

emitente, é dispensável a menção ao negócio

jurídico subjacente à emissão da cártula.

(13/5/2015)

Súmula 503, STJ. O prazo para ajuizamento de

ação monitória em face do emitente de cheque

sem força executiva é quinquenal, a contar do dia

seguinte à data de emissão estampada na

cártula. (10/2/2014)

21

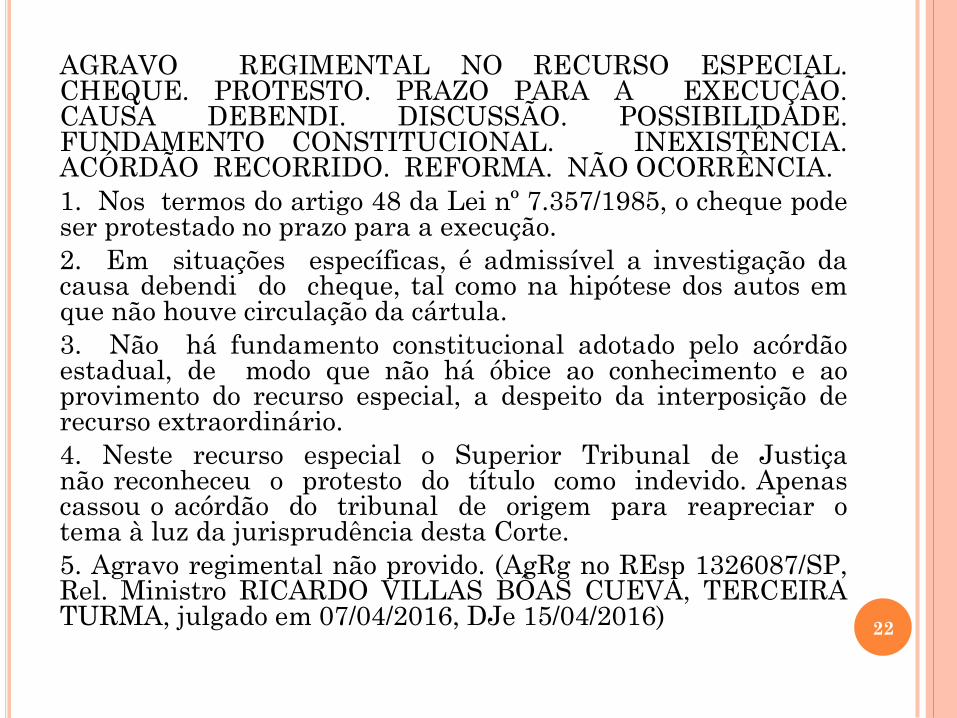

AGRAVO REGIMENTAL NO RECURSO ESPECIAL. CHEQUE. PROTESTO. PRAZO PARA A EXECUÇÃO. CAUSA DEBENDI. DISCUSSÃO. POSSIBILIDADE. FUNDAMENTO CONSTITUCIONAL. INEXISTÊNCIA. ACÓRDÃO RECORRIDO. REFORMA. NÃO OCORRÊNCIA.

1. Nos termos do artigo 48 da Lei nº 7.357/1985, o cheque pode ser protestado no prazo para a execução.

2. Em situações específicas, é admissível a investigação da causa debendi do cheque, tal como na hipótese dos autos em que não houve circulação da cártula.

3. Não há fundamento constitucional adotado pelo acórdão estadual, de modo que não há óbice ao conhecimento e ao provimento do recurso especial, a despeito da interposição de recurso extraordinário.

4. Neste recurso especial o Superior Tribunal de Justiça não reconheceu o protesto do título como indevido. Apenas cassou o acórdão do tribunal de origem para reapreciar o tema à luz da jurisprudência desta Corte.

5. Agravo regimental não provido. (AgRg no REsp 1326087/SP, Rel. Ministro RICARDO VILLAS BÔAS CUEVA, TERCEIRA TURMA, julgado em 07/04/2016, DJe 15/04/2016)

22

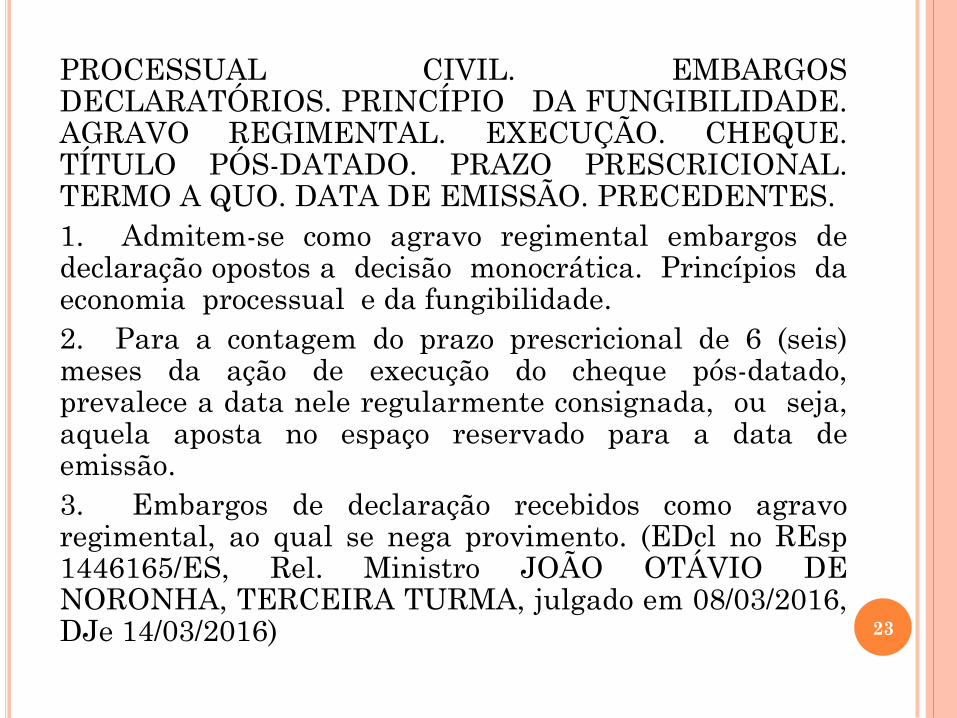

PROCESSUAL CIVIL. EMBARGOS DECLARATÓRIOS. PRINCÍPIO DA FUNGIBILIDADE. AGRAVO REGIMENTAL. EXECUÇÃO. CHEQUE. TÍTULO PÓS-DATADO. PRAZO PRESCRICIONAL. TERMO A QUO. DATA DE EMISSÃO. PRECEDENTES.

1. Admitem-se como agravo regimental embargos de declaração opostos a decisão monocrática. Princípios da economia processual e da fungibilidade.

2. Para a contagem do prazo prescricional de 6 (seis) meses da ação de execução do cheque pós-datado, prevalece a data nele regularmente consignada, ou seja, aquela aposta no espaço reservado para a data de emissão.

3. Embargos de declaração recebidos como agravo regimental, ao qual se nega provimento. (EDcl no REsp 1446165/ES, Rel. Ministro JOÃO OTÁVIO DE NORONHA, TERCEIRA TURMA, julgado em 08/03/2016, DJe 14/03/2016)

23

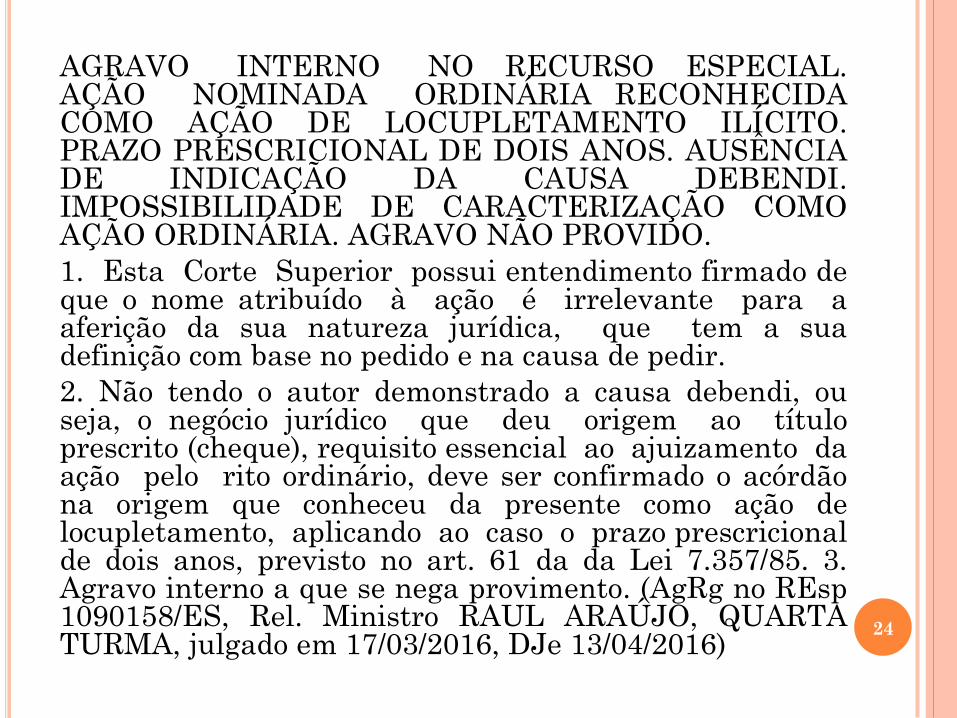

AGRAVO INTERNO NO RECURSO ESPECIAL. AÇÃO NOMINADA ORDINÁRIA RECONHECIDA COMO AÇÃO DE LOCUPLETAMENTO ILÍCITO. PRAZO PRESCRICIONAL DE DOIS ANOS. AUSÊNCIA DE INDICAÇÃO DA CAUSA DEBENDI. IMPOSSIBILIDADE DE CARACTERIZAÇÃO COMO AÇÃO ORDINÁRIA. AGRAVO NÃO PROVIDO.

1. Esta Corte Superior possui entendimento firmado de que o nome atribuído à ação é irrelevante para a aferição da sua natureza jurídica, que tem a sua definição com base no pedido e na causa de pedir.

2. Não tendo o autor demonstrado a causa debendi, ou seja, o negócio jurídico que deu origem ao título prescrito (cheque), requisito essencial ao ajuizamento da ação pelo rito ordinário, deve ser confirmado o acórdão na origem que conheceu da presente como ação de locupletamento, aplicando ao caso o prazo prescricional de dois anos, previsto no art. 61 da da Lei 7.357/85. 3. Agravo interno a que se nega provimento. (AgRg no REsp 1090158/ES, Rel. Ministro RAUL ARAÚJO, QUARTA TURMA, julgado em 17/03/2016, DJe 13/04/2016)

24

Informativo de Jurisprudência nº 580 de 2 a 13 de abril de 2016.

DIREITO EMPRESARIAL. PRAZO PRESCRICIONAL PARA AJUIZAR AÇÃO DE LOCUPLETAMENTO PAUTADA NO ART. 48 DO DECRETO N. 2.044/1908. Prescreve em três anos a pretensão de ressarcimento veiculada em ação de locupletamento pautada no art. 48 do Decreto n. 2.044/1908, contados do dia em que se consumar a prescrição da ação executiva. Como o Decreto n. 2.044/1908 não prevê prazo prescricional específico para o exercício dessa pretensão - diferentemente da Lei do Cheque, cujo art. 61 prescreve o prazo de dois anos, contado do dia em que se consumar a prescrição da ação executiva -, utiliza-se o prazo previsto no art. 206, § 3º, IV, do CC, de acordo com o qual prescreve em "três anos" "a pretensão de ressarcimento de enriquecimento sem causa". REsp 1.323.468-DF, Rel. Min. João Otávio de Noronha, julgado em 17/3/2016, DJe 28/3/2016.

25

Informativo de Jurisprudência nº 579 de 17 de março a 1º de abril de 2016.

DIREITO CIVIL. PROTESTO POR TABELIONATO DE COMARCA DIVERSA DO DOMICÍLIO DO DEVEDOR E ESGOTAMENTO DOS MEIOS DE LOCALIZAÇÃO PARA A INTIMAÇÃO DO DEVEDOR POR EDITAL. RECURSO REPETITIVO (ART. 543-C DO CPC/1973 E RES. STJ N. 8/2008). TEMA 921. Tese firmada para fins do art. 543-C do CPC/1973: 1- O tabelião, antes de intimar o devedor por edital, deve esgotar os meios de localização, notadamente por meio do envio de intimação por via postal, no endereço fornecido por aquele que procedeu ao apontamento do protesto; 2- é possível, à escolha do credor, o protesto de cédula de crédito bancário garantida por alienação fiduciária, no tabelionato em que se situa a praça de pagamento indicada no título ou no domicílio do devedor. De início, ressalte-se que a doutrina, à luz do ordenamento jurídico, esclarece que há inúmeras possibilidades de o protesto ser realizado em cartório diverso do domicílio do obrigado. O próprio art. 6º da Lei de Protesto estabelece que, tratando-se de cheque, poderá o ato ser lavrado no lugar do pagamento ou do domicílio do emitente, não havendo dúvidas acerca da possibilidade de intimação postal em Município diverso do tabelionato. No tocante à duplicata, há precedente da Quarta Turma, cujo entendimento é no sentido de que o protesto pode ser tirado na praça de pagamento (REsp 1.015.152-RS, DJe 30/10/2012).

26

Ademais, a União, no tocante ao protesto de certidão de dívida ativa, também realiza o protesto em cartório diverso daquele de domicílio do devedor, conforme pesquisa realizada no sítio da PFN. Acrescente-se que, para a correta compreensão do art. 15 da Lei n. 9.492/1997, é imprescindível proceder-se a uma interpretação sistemática, de modo a harmonizar os dispositivos do mencionado diploma, que não são estabelecidos de modo caótico. Com efeito, não parece a melhor interpretação afirmar que o referido dispositivo veda que o Tabelionato de Protesto envie intimação postal com aviso de recepção (AR) para quem resida fora da competência territorial do tabelionato. É que, ao admitir-se essa interpretação, em caso de protesto de título em que existam coobrigados residentes em domicílios diversos, o cartório só poderia intimar por AR aquele que residisse no mesmo município do tabelionato (cabendo ressaltar que, em vista do princípio da unitariedade, não é possível realizar dois protestos envolvendo a mesma dívida). Desse modo, a "competência" territorial dos tabelionatos diz respeito, por exemplo, à sua própria localização para o adequado atendimento ao público local, o recebimento de apontamentos, a realização de intimação por meio de prepostos, bem como o protesto especial para fins falimentares - que deve ser lavrado na comarca do principal estabelecimento do devedor -, não se afastando, em absoluto, a possibilidade de intimação por via postal. Nessa linha de intelecção, consagrando o princípio da publicidade imanente, o art. 2º do Diploma do Protesto estabelece que são "Os serviços concernentes ao protesto, garantidores da autenticidade, publicidade, segurança e eficácia dos atos jurídicos.

27

Com efeito, não faz o menor sentido restringir a possibilidade de publicidade real ao principal interessado, no tocante ao protesto. Outrossim, o art. 14 estabelece que, protocolizado o título ou documento de dívida, o Tabelião de Protesto expedirá a intimação ao devedor, no endereço fornecido pelo apresentante do título ou documento, considerando-se cumprida quando comprovada a sua entrega no mesmo endereço, ademais, o § 1º esclarece que a intimação poderá ser feita por qualquer meio, "desde que o recebimento fique assegurado e comprovado através de protocolo, aviso de recepção (AR) ou documento equivalente". O próprio § 2º do mesmo art. 15 estabelece que "Aquele que fornecer endereço incorreto, agindo de má-fé, responderá por perdas e danos, sem prejuízo de outras sanções civis, administrativas ou penais", deixando nítido o propósito de se evitar que o tabelião tenha de promover intimação ficta, isto é, por meio de edital. A propósito, essa é a pacífica jurisprudência das duas turmas de direito privado (AgRg no AREsp 589.602-AC, Quarta Turma, DJe 11/12/2014; e AgRg no AREsp 365.727-RS, Terceira Turma, DJe 24/10/2013). Ademais, um dos claros propósitos da lei é propiciar a solução extrajudicial de conflitos, pois, a teor do art. 19, § 2º, cabe ao tabelião não apenas receber o montante devido, mas também dar a respectiva quitação. Dessarte, obviamente, esse preceito só será bem atendido caso o tabelião esgote os meios legítimos de intimação, antes de ter de lançar mão da via editalícia. Some-se que, no que concerne à cédula de crédito bancário, impende asserir que é bem de ver que, na mesma linha do que o ordenamento jurídico define para protesto de duplicata, nota promissória e cheque, o art. 28, parágrafo único, do Decreto n. 2.044/1908 estabelece que o protesto pode ser tirado no lugar indicado na letra para o aceite ou para o pagamento. Uma vez sacada ou aceita a letra para ser paga em outro domicílio que não o do sacado, naquele domicílio deve ser tirado o protesto. É o que também assenta a doutrina especializada. Assim, no caso em que o acordo prevê de forma genérica o pagamento na praça da sede da instituição financeira credora, ou à sua ordem, mediante carnê de pagamento, cheques ou qualquer outra forma convencionada, pode ser efetuado o protesto no domicílio da mesma instituição. E mais, é cada vez mais rara, atualmente, a possibilidade de se deparar com a forma tradicional de pagamento, em que o devedor se dirigia à praça de eleição para entregar ao credor certa quantia em dinheiro, mediante recibo, em pagamento da dívida.

28

O pagamento por meio de boleto é utilizado para quitar obrigações em geral, resultando em comodidade e diminuindo os custos da operação, em benefício do próprio devedor. O recebimento, por meio de boleto, não significa que houve a efetivação do pagamento no domicílio do consumidor, mas apenas que, por intermédio da rede bancária, o credor recebeu o valor na agência e conta vinculadas ao boleto. Em suma, o pagamento é, efetivamente, efetuado e verificado com o recebimento da quantia na agência do credor, por intermédio da rede bancária. Nesse contexto, a credora faltaria com os deveres inerentes à boa-fé objetiva se impusesse que, para o pagamento das prestações, tivesse o devedor de se locomover todos os meses para a praça de pagamento - hipótese em que se poderia cogitar em violação do dever de cooperação. Tanto é assim que entendimento doutrinário leciona que "quando se diz que a observância do critério da boa-fé, nos casos concretos, assenta em apreciação de valores, isto é, repousa em que, na colisão de interesses, um deles há de ter maior valor, e não em deduções lógicas, apenas se alude ao que se costuma exigir no trato dos negócios". Ademais, faz-se necessário consignar que, como é necessário ao apontamento a protesto que o documento tenha executividade, isto é, seja dotado de certeza, liquidez e exigibilidade, a medida é bem menos severa ao devedor se comparada à execução do título, pois não envolve atos de agressão ao patrimônio do executado, sendo certo que os órgãos de proteção ao crédito também fazem uso de dados de caráter público da distribuição do Judiciário - o que, igualmente, resulta na "negativação" nos órgãos de proteção ao crédito (REsp 1.344.352-SP, Segunda Seção, DJe 16/12/2014, julgado conforme o rito do art. 543-C do CPC/1973). REsp 1.398.356-MG, Rel. Min. Paulo de Tarso Sanseverino, Rel. para acórdão Min. Luis Felipe Salomão, Segunda Seção, julgado em 24/2/2016, DJe 30/3/2016.

29

6.5 MODALIDADES

Além do cheque comum, podem ser elencadas

algumas modalidades específicas de cheque:

• CHEQUE IRREGULAR: não preenche os requisitos

secundários (se não preencher os requisitos formais

é nulo). Ex.: cheque sem fundos.

• CHEQUE PÓS-DATADO OU PRÉ-DATADO: traz

data posterior àquela em que efetivamente emitido.

É popularmente chamado de pré-datado.

30

• CHEQUE CRUZADO (arts. 44 e 45) -

possibilita a identificação da pessoa em favor

de quem o título foi liquidado (possui 2 traços

paralelos e transversais no anverso do título).

O cruzamento garante que o cheque só pode

ser pago a um banco ou a um cliente do banco,

mediante crédito em conta, o que evita seu

desconto na boca do caixa.

• CHEQUE VISADO (art. 7º) – aquele em que o

banco confirma, mediante assinatura no verso

do título, a existência de fundos suficientes

para pagamento do valor mencionado. O visto

do banco não se confunde com o aceite. 31

Art . 44 O emitente ou o portador podem cruzar o

cheque, mediante a aposição de dois traços

paralelos no anverso do título.

1º O cruzamento é geral se entre os dois traços

não houver nenhuma indicação ou existir apenas

a indicação ‘’banco’’, ou outra equivalente. O

cruzamento é especial se entre os dois traços

existir a indicação do nome do banco.

§ 2º O cruzamento geral pode ser convertido em

especial, mas este não pode converter-se naquele.

§ 3º A inutilização do cruzamento ou do nome do

banco é reputada como não existente.

32

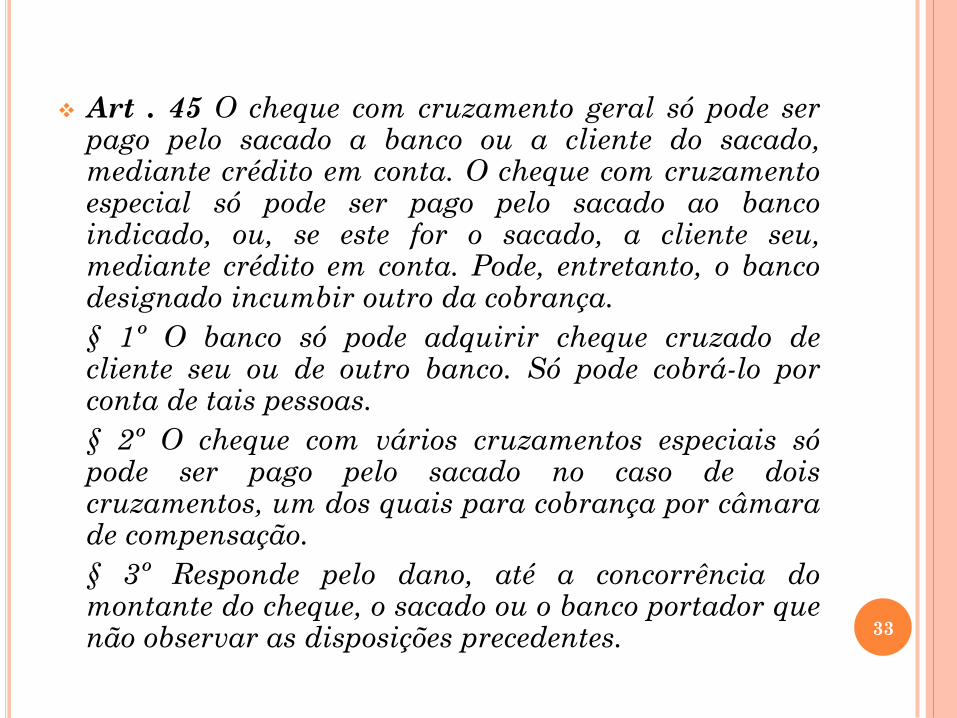

Art . 45 O cheque com cruzamento geral só pode ser pago pelo sacado a banco ou a cliente do sacado, mediante crédito em conta. O cheque com cruzamento especial só pode ser pago pelo sacado ao banco indicado, ou, se este for o sacado, a cliente seu, mediante crédito em conta. Pode, entretanto, o banco designado incumbir outro da cobrança.

§ 1º O banco só pode adquirir cheque cruzado de cliente seu ou de outro banco. Só pode cobrá-lo por conta de tais pessoas.

§ 2º O cheque com vários cruzamentos especiais só pode ser pago pelo sacado no caso de dois cruzamentos, um dos quais para cobrança por câmara de compensação.

§ 3º Responde pelo dano, até a concorrência do montante do cheque, o sacado ou o banco portador que não observar as disposições precedentes.

33

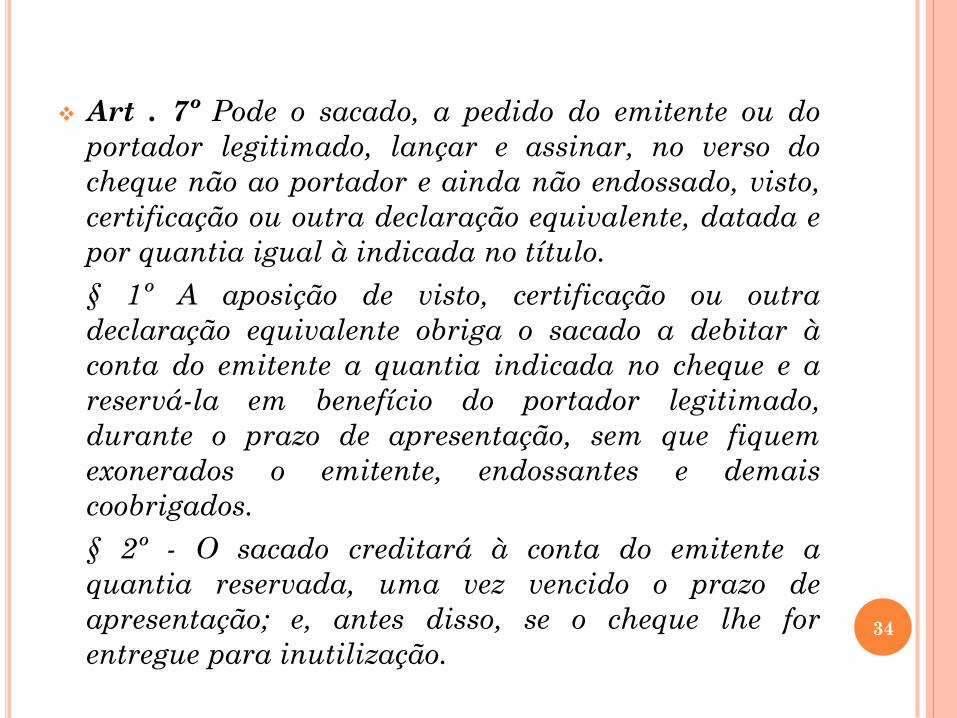

Art . 7º Pode o sacado, a pedido do emitente ou do

portador legitimado, lançar e assinar, no verso do

cheque não ao portador e ainda não endossado, visto,

certificação ou outra declaração equivalente, datada e

por quantia igual à indicada no título.

§ 1º A aposição de visto, certificação ou outra

declaração equivalente obriga o sacado a debitar à

conta do emitente a quantia indicada no cheque e a

reservá-la em benefício do portador legitimado,

durante o prazo de apresentação, sem que fiquem

exonerados o emitente, endossantes e demais

coobrigados.

§ 2º - O sacado creditará à conta do emitente a

quantia reservada, uma vez vencido o prazo de

apresentação; e, antes disso, se o cheque lhe for

entregue para inutilização.

34

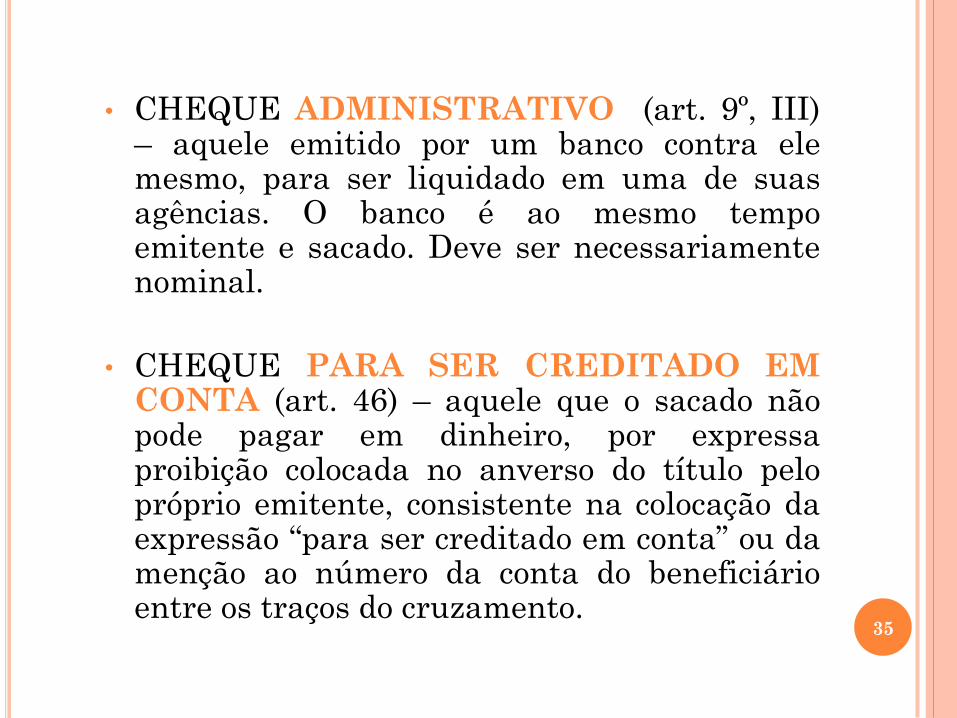

• CHEQUE ADMINISTRATIVO (art. 9º, III) – aquele emitido por um banco contra ele mesmo, para ser liquidado em uma de suas agências. O banco é ao mesmo tempo emitente e sacado. Deve ser necessariamente nominal.

• CHEQUE PARA SER CREDITADO EM CONTA (art. 46) – aquele que o sacado não pode pagar em dinheiro, por expressa proibição colocada no anverso do título pelo próprio emitente, consistente na colocação da expressão “para ser creditado em conta” ou da menção ao número da conta do beneficiário entre os traços do cruzamento.

35

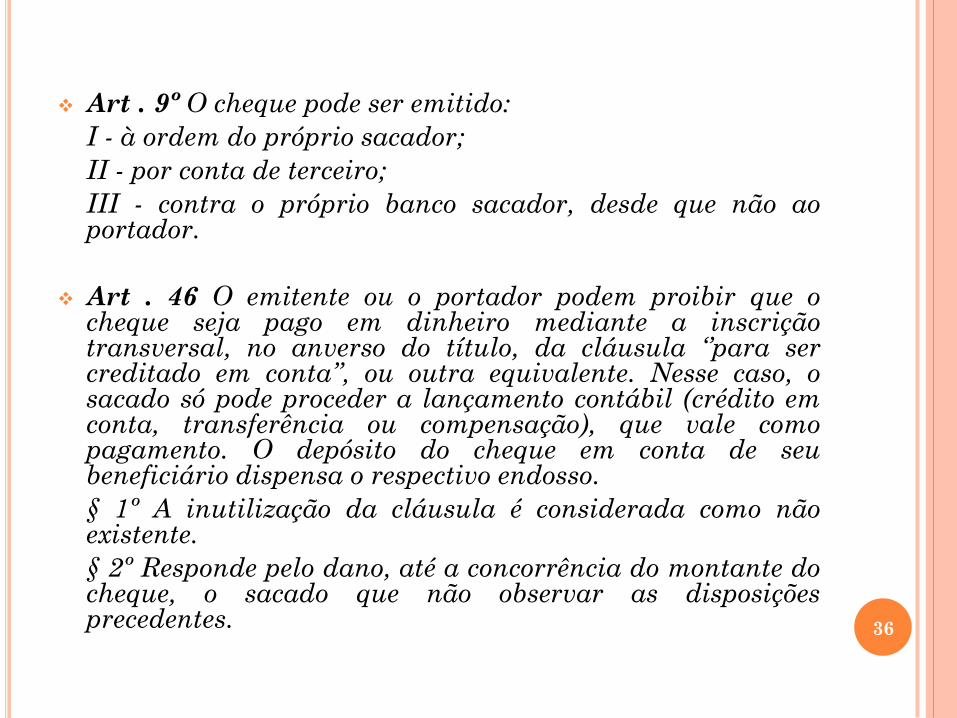

Art . 9º O cheque pode ser emitido:

I - à ordem do próprio sacador;

II - por conta de terceiro;

III - contra o próprio banco sacador, desde que não ao portador.

Art . 46 O emitente ou o portador podem proibir que o cheque seja pago em dinheiro mediante a inscrição transversal, no anverso do título, da cláusula ‘’para ser creditado em conta’’, ou outra equivalente. Nesse caso, o sacado só pode proceder a lançamento contábil (crédito em conta, transferência ou compensação), que vale como pagamento. O depósito do cheque em conta de seu beneficiário dispensa o respectivo endosso.

§ 1º A inutilização da cláusula é considerada como não existente.

§ 2º Responde pelo dano, até a concorrência do montante do cheque, o sacado que não observar as disposições precedentes.

36

CHEQUE PRÉ-DATADO OU PÓS-DATADO

É o cheque emitido para ser pago numa data futura. A denominação correta seria cheque pós-datado.

O cheque será sempre uma ordem de pagamento à vista (art. 32), devendo ser considerada NÃO ESCRITA qualquer menção em sentido contrário eventualmente colocada na cártula.

Apresentado o cheque ANTES da data combinada, o banco efetuará o pagamento. O banco não tem responsabilidade alguma, mas aquele que apresentou o cheque antes da data. Houve um ACORDO entre as partes, podendo ensejar a responsabilidade civil, conforme Súmula 370 do STJ. 37

Art . 32 O cheque é pagável à vista. Considera-se

não- estrita qualquer menção em contrário.

Parágrafo único - O cheque apresentado para

pagamento antes do dia indicado como data de

emissão é pagável no dia da apresentação.

Súmula 370 STJ. Caracteriza dano moral a

apresentação antecipada de cheque pré-datado.

38

6.6 PRAZO DE APRESENTAÇÃO

Deve ser apresentado para pagamento, a contar do DIA DA EMISSÃO, no prazo de 30 dias, quando emitido no lugar onde houver de ser pago (na mesma praça de pagamento), e 60 dias quando em praça diversa (art. 33).

Prazo de apresentação NÃO SE CONFUNDE com prazo de prescrição. Funciona como o prazo de protesto dos demais títulos, destinando-se a garantir o direito de execução contra os codevedores do título (art. 47).

A apresentação fora do prazo implica a PERDA DO DIREITO DE REGRESSO contra os coobrigados e também contra o emitente, se havia fundos até aquela data e depois não mais. 39

Art. 33 O cheque deve ser apresentado para

pagamento, a contar do dia da emissão, no prazo

de 30 (trinta) dias, quando emitido no lugar onde

houver de ser pago; e de 60 (sessenta) dias,

quando emitido em outro lugar do País ou no

exterior.

Parágrafo único - Quando o cheque é emitido

entre lugares com calendários diferentes,

considera-se como de emissão o dia

correspondente do calendário do lugar de

pagamento.

40

Art. 47 Pode o portador promover a execução do

cheque:

I - contra o emitente e seu avalista;

II - contra os endossantes e seus avalistas, se o cheque

apresentado em tempo hábil e a recusa de pagamento

é comprovada pelo protesto ou por declaração do

sacado, escrita e datada sobre o cheque, com indicação

do dia de apresentação, ou, ainda, por declaração

escrita e datada por câmara de compensação.

§ 1º Qualquer das declarações previstas neste artigo

dispensa o protesto e produz os efeitos deste.

§ 2º Os signatários respondem pelos danos causados

por declarações inexatas.

41

§ 3º O portador que não apresentar o cheque em

tempo hábil, ou não comprovar a recusa de

pagamento pela forma indicada neste artigo,

perde o direito de execução contra o emitente, se

este tinha fundos disponíveis durante o prazo de

apresentação e os deixou de ter, em razão de fato

que não lhe seja imputável.

§ 4º A execução independe do protesto e das

declarações previstas neste artigo, se a

apresentação ou o pagamento do cheque são

obstados pelo fato de o sacado ter sido submetido

a intervenção, liquidação extrajudicial ou

falência.

42

Perda do prazo de apresentação pode gerar a

perda do direito de execução contra o próprio

emitente e não apenas o codevedor: quando o

emitente prova que tinha fundos suficientes

durante o prazo de apresentação, mais deixou de

tê-los por motivos alheios à sua vontade (art. 47,

§3º).

A PERDA do prazo de apresentação NÃO

IMPEDE o pagamento do cheque pelo banco

sacado. Apenas depois de transcorrido o prazo

prescricional é que a instituição financeira não

poderá mais receber nem processar o título (art.

35, § único). 43

Art . 35 O emitente do cheque pagável no Brasil

pode revogá-lo, mercê de contra-ordem dada por

aviso epistolar, ou por via judicial ou

extrajudicial, com as razões motivadoras do ato.

Parágrafo único - A revogação ou contra-ordem só

produz efeito depois de expirado o prazo de

apresentação e, não sendo promovida, pode o

sacado pagar o cheque até que decorra o

prazo de prescrição, nos termos do art. 59 desta

Lei.

44

6.7 PRESCRIÇÃO E COBRANÇA

O cheque possui EXECUTIVIDADE (art. 784, I do NCPC).

A apresentação do cheque pode ser comprovada (art. 47, II):

pela declaração do sacado escrita sobre o cheque;

pela declaração da câmara de compensação, e

pelo protesto.

A EXECUÇÃO do cheque pode ser movida contra o emitente e seus avalistas e/ou endossantes e avalistas (art. 47).

45

Súmula 600 do STF. Cabe ação executiva

contra o emitente e seus avalistas, ainda que não

apresentado o cheque ao sacado no prazo legal,

desde que não prescrita a ação cambiária.

A execução (ação cambial) fundada em cheque

prescreve:

a) Em 30 ou 60 dias + 6 meses - do portador

contra o sacador, endossantes e avalistas ou

de um obrigado ao pagamento do cheque

contra outro.

46

O cheque prescrito NÃO pode mais ser executado.

Porém são cabíveis outras ações, observada a

seguinte sequência:

Execução, ação de locupletamento, ação monitória e

ação de cobrança fundada na relação causal.

AÇÃO DE ENRIQUECIMENTO ILÍCITO ou de

LOCUPLETAMENTO contra o emitente ou demais

coobrigados (art. 61) – prescreve em 2 anos contados

a partir do término do prazo prescricional (prazo da

lei especial). Ação cambial, mas de rito ordinário.

47

AÇÃO DE COBRANÇA FUNDADA NA CAUSA – pode ser ajuizada após o transcurso dos prazos prescricionais das pretensões executória e de locupletamento da cártula. O credor pode optar pelo ajuizamento desta ação. O título de crédito será tratado como mero indício de prova do negócio jurídico (art. 62).

A petição inicial deve descrever a relação jurídica originária. O prazo prescricional é o previsto na legislação que trata do tipo de relação jurídica que originou o título. Na ausência de prazo específico, deve ser observado o prazo geral do art. 206 do CC (6 meses + prazo do negócio entabulado).

48

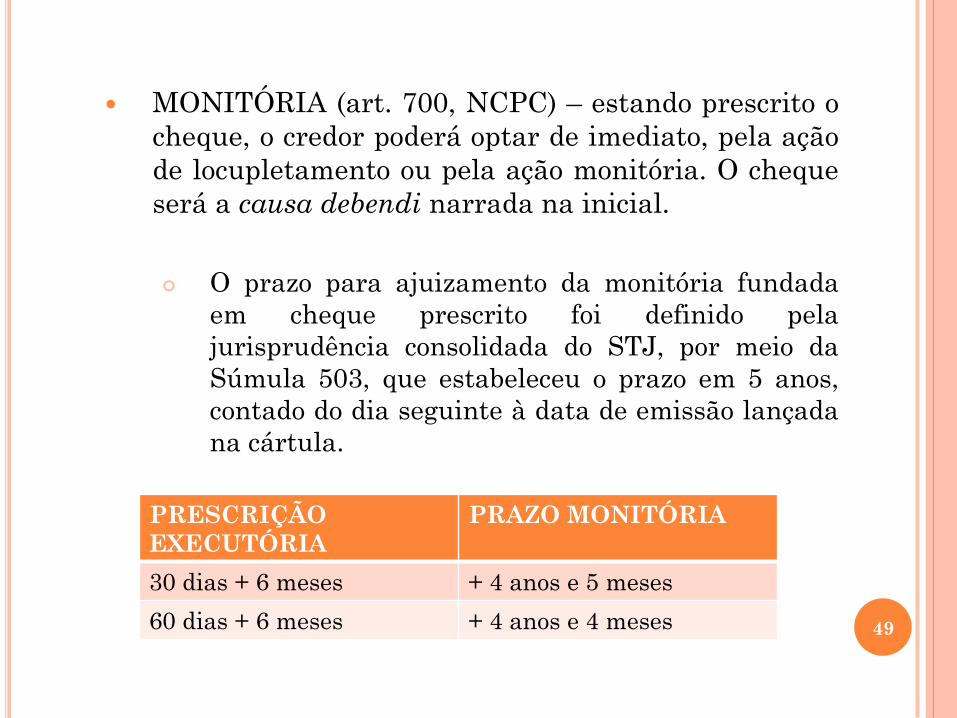

MONITÓRIA (art. 700, NCPC) – estando prescrito o

cheque, o credor poderá optar de imediato, pela ação

de locupletamento ou pela ação monitória. O cheque

será a causa debendi narrada na inicial.

O prazo para ajuizamento da monitória fundada

em cheque prescrito foi definido pela

jurisprudência consolidada do STJ, por meio da

Súmula 503, que estabeleceu o prazo em 5 anos,

contado do dia seguinte à data de emissão lançada

na cártula.

49

PRESCRIÇÃO

EXECUTÓRIA

PRAZO MONITÓRIA

30 dias + 6 meses + 4 anos e 5 meses

60 dias + 6 meses + 4 anos e 4 meses

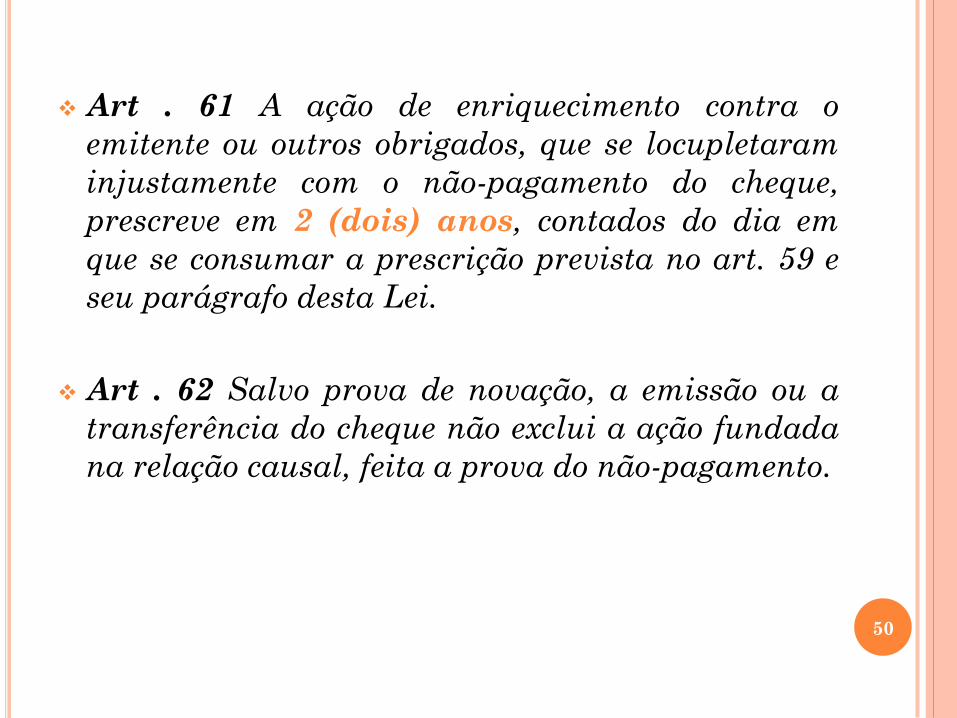

Art . 61 A ação de enriquecimento contra o

emitente ou outros obrigados, que se locupletaram

injustamente com o não-pagamento do cheque,

prescreve em 2 (dois) anos, contados do dia em

que se consumar a prescrição prevista no art. 59 e

seu parágrafo desta Lei.

Art . 62 Salvo prova de novação, a emissão ou a

transferência do cheque não exclui a ação fundada

na relação causal, feita a prova do não-pagamento.

50

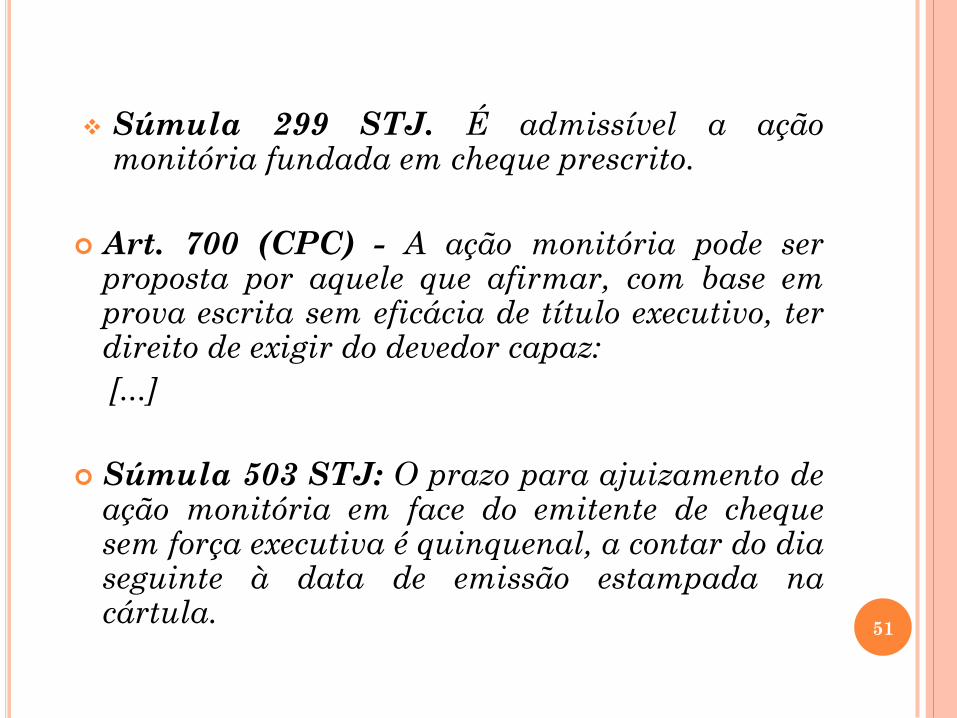

Súmula 299 STJ. É admissível a ação monitória fundada em cheque prescrito.

Art. 700 (CPC) - A ação monitória pode ser proposta por aquele que afirmar, com base em prova escrita sem eficácia de título executivo, ter direito de exigir do devedor capaz:

[...]

Súmula 503 STJ: O prazo para ajuizamento de ação monitória em face do emitente de cheque sem força executiva é quinquenal, a contar do dia seguinte à data de emissão estampada na cártula.

51

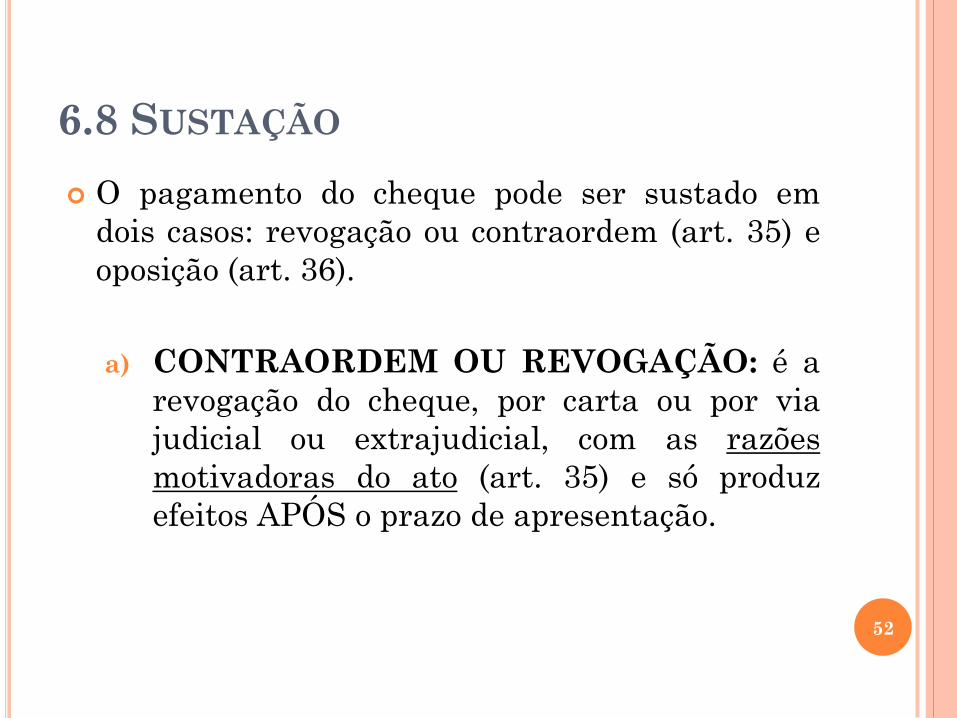

6.8 SUSTAÇÃO

O pagamento do cheque pode ser sustado em

dois casos: revogação ou contraordem (art. 35) e

oposição (art. 36).

a) CONTRAORDEM OU REVOGAÇÃO: é a

revogação do cheque, por carta ou por via

judicial ou extrajudicial, com as razões

motivadoras do ato (art. 35) e só produz

efeitos APÓS o prazo de apresentação.

52

Ato exclusivo do emitente.

Se não há contraordem, o cheque pode ser

pago, inclusive, após o decurso do prazo legal

de apresentação, desde que ANTES do prazo

prescricional.

b) OPOSIÇÃO: é a sustação do pagamento do

cheque feita pelo emitente ou por legítimo

possuidor, podendo ser realizada mesmo

DURANTE o prazo de apresentação e desde

que baseada em razão relevante de direito,

como, por exemplo, roubo, furto ou extravio

do título (art. 36).

53

Pode ser feita pelo portador legitimado.

Infundada sustação = efeitos penais de emissão de cheque sem fundos = crime de estelionato (CP, art. 171, §2º, VI).

Emissão de cheque = concordância circulação do crédito.

BANCO SACADO: NÃO cabe julgar relevância da razão apresentada; deve apenas garantir a eficácia do ato. Banco NÃO pode condicionar sustação à apresentação de BO. Basta comunicação escrita do emitente (art. 36, §2º).

54

Art . 35 O emitente do cheque pagável no Brasil pode revogá-lo, mercê de contra-ordem dada por aviso epistolar, ou por via judicial ou extrajudicial, com as razões motivadoras do ato.

Parágrafo único - A revogação ou contra-ordem só produz efeito depois de expirado o prazo de apresentação e, não sendo promovida, pode o sacado pagar o cheque até que decorra o prazo de prescrição, nos termos do art. 59 desta Lei.

Art . 36 Mesmo durante o prazo de apresentação, o emitente e o portador legitimado podem fazer sustar o pagamento, manifestando ao sacado, por escrito, oposição fundada em relevante razão de direito.

§ 1º A oposição do emitente e a revogação ou contra-ordem se excluem reciprocamente.

§ 2º Não cabe ao sacado julgar da relevância da razão invocada pelo oponente.

55

6.9 ASPECTOS CRIMINAIS

Fraude no pagamento por meio de cheque

(art. 171, §2º, VI, do CP):

Emitir cheque, sem suficiente provisão de fundos em

poder do sacado, ou lhe frustrar o pagamento. A

pena é de reclusão, de 1 a 5 anos e multa.

É necessário que tenha havido MÁ-FÉ na emissão do

cheque (Súmula 246 do STF).

Súmula 246. Comprovado não ter havido fraude,

não se configura o crime de emissão de cheque sem

fundos. 56

O foro competente é o do local em que se situa o

BANCO SACADO, pois o crime só se consuma

quando o banco recusa o pagamento e não pela

simples emissão do cheque (Súmulas 244 do STJ e

521 do STF).

Súmula 521, STF. O foro competente para o

processo e julgamento dos crimes de estelionato, sob a

modalidade da emissão dolosa de cheque sem

provisão de fundos, é o do local onde se deu a recusa

do pagamento pelo sacado.

O PAGAMENTO do valor do cheque sem fundos

antes do início da ação penal impede sua propositura

(Súmula 554 do STF).

57

Estelionato comum mediante falsificação

de cheque (art. 171, caput):

Nessa modalidade o agente FALSIFICA cheque de

terceiro para obter uma vantagem ilícita.

O estelionato absorve o crime de falsificação de

documento (Súmula 17 do STJ).

O foro competente é o da obtenção da vantagem

ilícita (Súmula 48 do STJ).

58

![Cheque [Modo de Compatibilidade]armindo.dominiotemporario.com/doc/Cheque-1.pdf · não escrita qualquer declaração com esse sentido. ... Tratando-se de cheque, ... respectiva quitação](https://img.document.onl/doc/110x75/5be3c2ef09d3f233038c3b6c/cheque-modo-de-compatibilidade-nao-escrita-qualquer-declaracao-com-esse.jpg)