Embed Size (px)

Citation preview

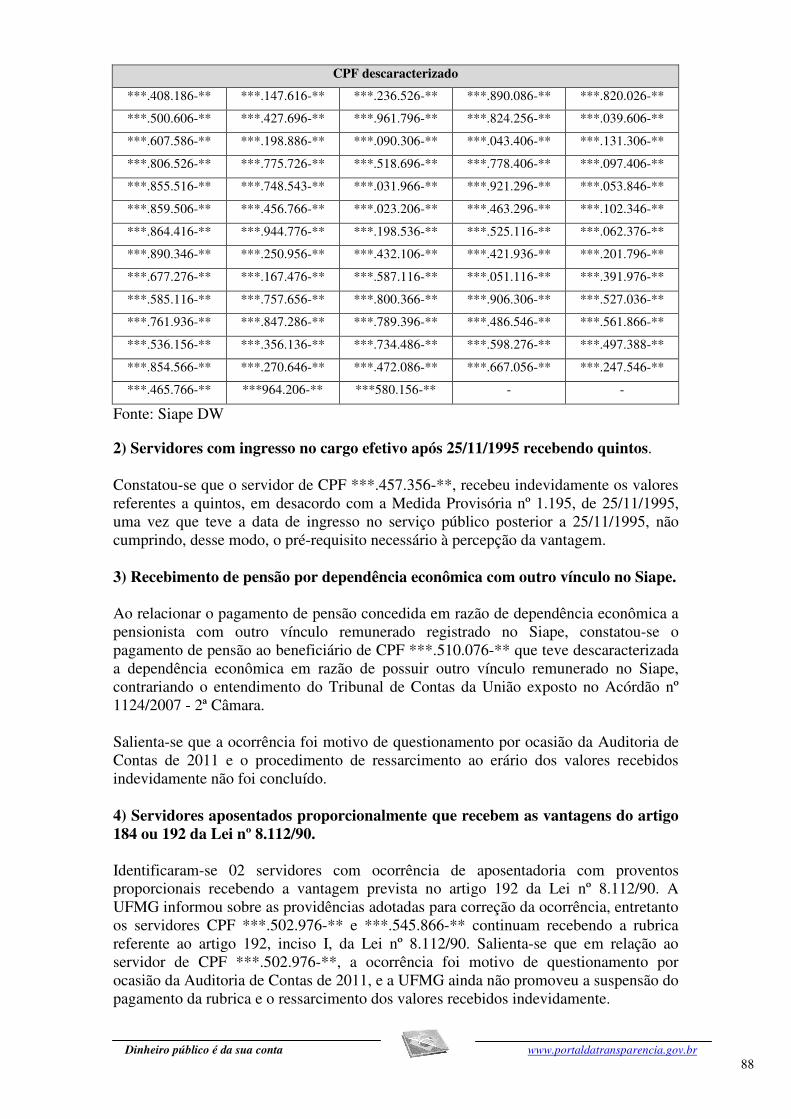

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: UNIVERSIDADE FEDERAL DE MINAS GERAIS

Exercício: 2012 Processo: 23072002477201312 Município: Belo Horizonte - MG Relatório nº: 201305969 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DE MINAS GERAIS

_______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/MG,

Em atendimento à determinação contida na Ordem de Serviço n.º 201305969 e 201305976, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual encaminhada pela UNIVERSIDADE FEDERAL DE MINAS GERAIS a qual consolida as informações sobre a gestão do seu HOSPITAL DAS CLÍNICAS.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 15/04/2013 a 24/04/2013, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos trabalhos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

Verificou-se na Prestação de Contas da Entidade a existência das peças e respectivos conteúdos exigidos pela IN/TCU nº 63/2010 e pelas DN/TCU nº 119/2012, nº 121/2012 e nº 124/2012. Em acordo com o que estabelece o Anexo IV da DN-TCU-124/2012, c/c o disposto em Ata do Tribunal de Contas da União que define a customização do escopo de atuação da CGU em relação às prestações de contas ordinárias das universidades federais e dos institutos federais de educação, ciência e tecnologia, e em face dos exames realizados, efetuamos as seguintes análises:

2.1 Avaliação da Conformidade das Peças

A fim de atender ao estabelecido pela Corte de Contas neste item, consideraram-se as seguintes questões de auditoria: (i) a UFMG elaborou todas as peças a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de referência? (ii) as peças contemplam os formatos e conteúdos obrigatórios nos termos da DN TCU nº 119/2012, da DN TCU nº 124/2012 e da Portaria TCU nº 150/2012? A metodologia da equipe de auditoria consistiu na análise censitária de todos os itens que compõem o Relatório de Gestão e as peças complementares. A partir dos exames do Processo nº 23072.002477/2013-12, concluiu-se que a Entidade elaborou todas as peças a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de 2012. Além disso, as peças contemplam os formatos e conteúdos obrigatórios, nos termos da DN TCU nº 119/2012 e nº 124/2012 e da Portaria TCU nº 150/2012. ##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

A fim de atender ao estabelecido pela Corte de Contas, nesse item considerou-se a seguinte questão de auditoria: os resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência dos objetivos e metas físicas e financeiras planejados ou pactuados para o exercício, foram cumpridos? A metodologia da equipe de auditoria consistiu na análise das ações orçamentárias de maior materialidade da Universidade, responsáveis por 63,4% da despesa executada, no âmbito da UFMG, e 28,7% referente ao Hospital das Clínicas - HC, excluindo-se os gastos com pessoal e encargos sociais, sintetizadas nos quadros a seguir:

Quadro 01 – Execução de ações orçamentárias - UFMG ÓRGÃO 26238 - UNIVERSIDADE FEDERAL DE MINAS GERAIS

PROGRAMA 2032 – EDUCAÇÃO SUPERIOR, GRADUAÇÃO, PÓS-GRADUAÇÃO, ENSINO PESQUISA E EXTENSÃO

AÇÃO 20RK – FUNCIONAMENTO DAS UNIVERSIDADES FEDERAIS

Exercício Meta (unidade) Previsão Execução Execução/

Previsão (%)

2012 Física (aluno matriculado) 25.061 29.333 117,0

Financeira (em R$1,00) 228.188.002,00 202.305.201,27 88,6

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

AÇÃO 8282 - REESTRUTURAÇÃO E EXPANSÃO DAS UNIVERSIDADES FEDERAIS - REUNI

Exercício Meta (unidade) Previsão Execução Execução/

Previsão (%)

2012 Física (vaga disponibilizada) 851 100 11,7

Financeira (em R$1,00) 97.222.783,00 78.295.529,57 80,5

Fonte: Sigplan

Quadro 02 – Execução de ações orçamentárias - HC UG 153261 – HOSPITAL DAS CLINICAS DA UFMG

PROGRAMA 2032 – EDUCAÇÃO SUPERIOR, GRADUAÇÃO, PÓS-GRADUAÇÃO, ENSINO PESQUISA E EXTENSÃO

AÇÃO 4086 – FUNCIONAMENTO DOS HOSPITAIS DE ENSINO FEDERAIS

Exercício Meta (unidade) Previsão Execução Execução/

Previsão (%)

2012 Física (unidade mantida) 1 1 100,0

Financeira (em R$1,00) 39.325.056,00 24.256.218,01 61,6

Fonte: Sigplan

Conforme análise crítica constante do Relatório de Gestão de 2012, item 4.1, a Universidade informou, em relação à Ação 8282, referente ao Reuni, que a dotação prevista, no valor de R$ 23.862.025,00 não se efetivou, pois incorporou crédito extraordinário, decorrente da Medida Provisória nº 598/12, publicada em 27/12/2012, posteriormente bloqueado pela Secretaria de Orçamento Federal – SOF. Em relação à meta prevista de 851 vagas, o MEC as registrou equivocadamente, fato explicativo da execução física em baixo percentual. No período 2008-2012, todavia, a UFMG ofereceu 2.066 novas vagas, correspondentes a 98,3% do pactuado. No tocante à Ação 4086, o mesmo Relatório esclareceu que a previsão orçamentária contemplou também recursos na fonte 281, relativos a convênios com o Governo do Estado de Minas Gerais, mas que não se concretizaram, não havendo, entretanto, maiores prejuízos ao Hospital. Concluiu-se, portanto, considerando-se as explicações apresentadas pela Universidade, que não ocorreram distorções significativas nos resultados obtidos ao longo do exercício na execução das ações orçamentárias analisadas. ##/Fato##

2.3 Avaliação dos Indicadores de Pessoal Instituídos pela UJ

A fim de atender ao estabelecido pela Corte de Contas, nesse item considerou-se a seguinte questão de auditoria: os indicadores da UFMG atendem aos critérios de completude, comparabilidade, confiabilidade, acessibilidade e economicidade? A metodologia da equipe de auditoria consistiu na análise dos indicadores apresentados no Relatório de Gestão referente ao exercício de 2012. No item 6.1.8 do mencionado Relatório de Gestão, a Entidade apresentou os seguintes Indicadores Gerenciais sobre Recursos Humanos: - Acidentes de Trabalho,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

- Rotatividade Interna, - Exclusões versus Reposição do Quadro e - Capacitação. Tais indicadores atendem os critérios de completude, comparabilidade, confiabilidade, acessibilidade e economicidade. Apesar de o gestor informar, em resposta à Solicitação de Auditoria nº 201305969/02, de 05/04/2013, que “esses indicadores tem levado os órgãos da Pró-reitoria de Recursos Humanos a promoverem ações preventivas e planejadas para médio e longo prazos”, a Universidade ainda não dispõe de série histórica ou de conclusões quantitativas e qualitativas daí decorrentes sobre a gestão de recursos humanos, tendo informado que iniciará “a sua elaboração a partir desse ano.” ##/Fato##

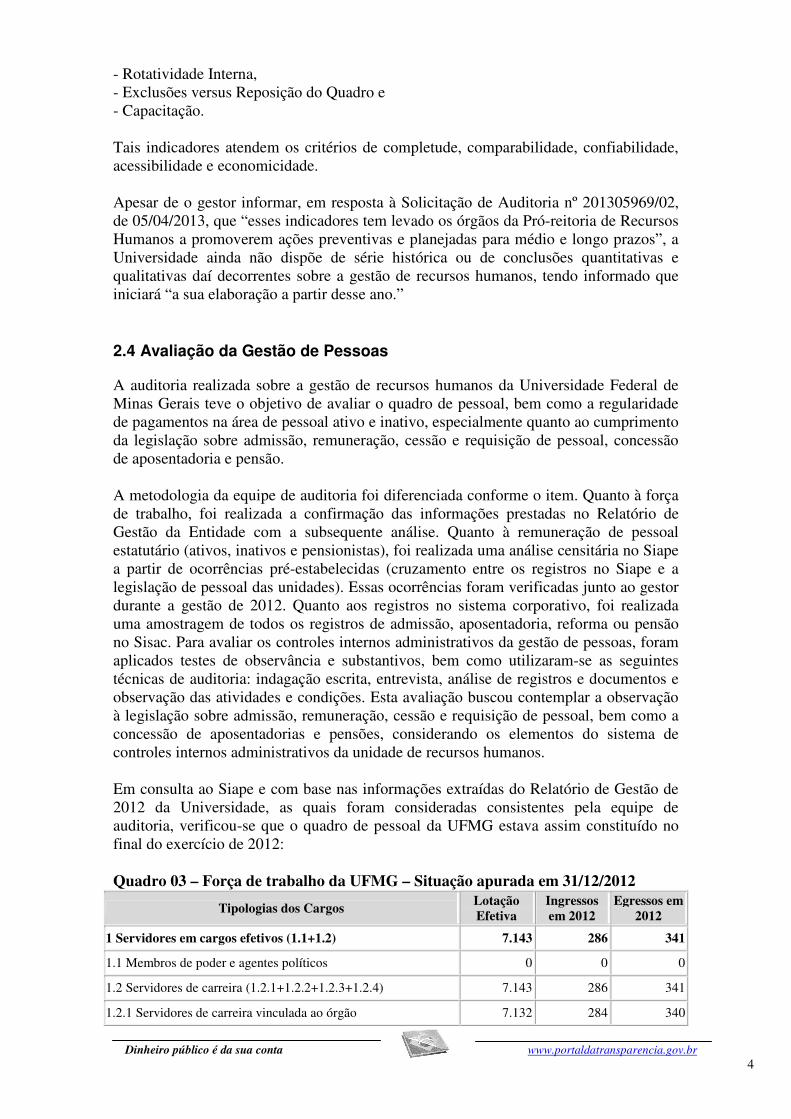

2.4 Avaliação da Gestão de Pessoas

A auditoria realizada sobre a gestão de recursos humanos da Universidade Federal de Minas Gerais teve o objetivo de avaliar o quadro de pessoal, bem como a regularidade de pagamentos na área de pessoal ativo e inativo, especialmente quanto ao cumprimento da legislação sobre admissão, remuneração, cessão e requisição de pessoal, concessão de aposentadoria e pensão. A metodologia da equipe de auditoria foi diferenciada conforme o item. Quanto à força de trabalho, foi realizada a confirmação das informações prestadas no Relatório de Gestão da Entidade com a subsequente análise. Quanto à remuneração de pessoal estatutário (ativos, inativos e pensionistas), foi realizada uma análise censitária no Siape a partir de ocorrências pré-estabelecidas (cruzamento entre os registros no Siape e a legislação de pessoal das unidades). Essas ocorrências foram verificadas junto ao gestor durante a gestão de 2012. Quanto aos registros no sistema corporativo, foi realizada uma amostragem de todos os registros de admissão, aposentadoria, reforma ou pensão no Sisac. Para avaliar os controles internos administrativos da gestão de pessoas, foram aplicados testes de observância e substantivos, bem como utilizaram-se as seguintes técnicas de auditoria: indagação escrita, entrevista, análise de registros e documentos e observação das atividades e condições. Esta avaliação buscou contemplar a observação à legislação sobre admissão, remuneração, cessão e requisição de pessoal, bem como a concessão de aposentadorias e pensões, considerando os elementos do sistema de controles internos administrativos da unidade de recursos humanos. Em consulta ao Siape e com base nas informações extraídas do Relatório de Gestão de 2012 da Universidade, as quais foram consideradas consistentes pela equipe de auditoria, verificou-se que o quadro de pessoal da UFMG estava assim constituído no final do exercício de 2012: Quadro 03 – Força de trabalho da UFMG – Situação apurada em 31/12/2012

Tipologias dos Cargos Lotação Efetiva

Ingressos em 2012

Egressos em 2012

1 Servidores em cargos efetivos (1.1+1.2) 7.143 286 341

1.1 Membros de poder e agentes políticos 0 0 0

1.2 Servidores de carreira (1.2.1+1.2.2+1.2.3+1.2.4) 7.143 286 341

1.2.1 Servidores de carreira vinculada ao órgão 7.132 284 340

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

1.2.2 Servidores de carreira em ex. descentralizado 8 1 0

1.2.3 Servidores de carreira em exercício provisório 3 1 1

1.2.4 Servidores requisitados de outros órgãos e esferas 0 0 0

2 Servidores com contratos temporários 278 209 152

3 Servidores sem vínculo com a Adm. Pública 0 0 0

TOTAL DE SERVIDORES (1+2+3) 7.421 495 493

Fonte: Relatório de Gestão 2012-UFMG

Quadro 04 - Quantidade de Servidores por Faixa Etária

Tipologias dos Cargos

Faixa Etária

Até 30 De 31 a 40 De 41 a 50 De 51 a 60 Acima de

60

1 Provimento de cargo efetivo 466 1.351 2.080 1.997 487

2 Provimento de cargo em comissão 55 135 423 348 73

Fonte: Relatório de Gestão 2012-UFMG Quanto à força de trabalho disponível, de acordo com o mencionado quadro do Relatório de Gestão, houve um aumento de 74,92% nos custos com servidores em contratos temporários de 2011 para 2012. Questionada por meio da Solicitação de Auditoria nº 201305969/02, de 05/04/2013, a UFMG justificou esse aumento nos seguintes termos:

“De acordo com informações extraídas da fita espelho do Siape, no que se refere aos contratos temporários de docentes da UFMG, nota-se que o número de professores substitutos reduziu de 181 (em dezembro de 2011) para 173 (em dezembro de 2012). No entanto, o número de professores visitantes aumentou de 20 (em dezembro de 2011) para 50 (em dezembro de 2012), assim como o número de professores temporários aumentou de 14 (em dezembro de 2011) para 55 (em dezembro de 2012). Dessa forma, o aumento relatado nos custos com servidores em contratos temporários na UFMG decorreu principalmente do acréscimo, em 2012, do número dos seus professores visitantes e temporários.”

Segunda a Entidade, a terceirização ocorre de forma mais abrangente e relevante no Hospital das Clínicas, tendo em vista dificuldades para a lotação do corpo de servidores, devido ao número reduzido de vagas autorizadas para concurso e às dificuldades decorrentes do aumento de complexidade dos procedimentos médicos. A Entidade espera que a adesão à Empresa Brasileira de Serviços Hospitalares –EBSERH, criada pela Lei nº 12.550/2011, resulte em mais agilidade e flexibilidade para a administração de pessoal. Consta no Relatório de Gestão:

“O processo de diagnóstico do Hospital das Clínicas para a assinatura do contrato entre a UFMG e a EBSERH foi concluído em março de 2013 e será encaminhado para aprovação do Conselho Administrativo da empresa. Concomitantemente será submetido à aprovação pelos órgãos deliberativos do HC e da UFMG, Conselho Diretor e Conselho Universitário, respectivamente. Após aprovação dos órgãos citados o contrato será assinado e serão iniciados os processos para realização dos concursos públicos a fim de substituir os funcionários terceirizados.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

Ainda em relação à força de trabalho disponível, a Entidade informou que 382 servidores da carreira de magistério e 625 técnico-administrativos recebem abono de permanência e possuem tempo para aposentadoria, o que corresponde a 13,5% da lotação efetiva da UFMG. No que concerne à análise crítica da Universidade sobre a situação da sua gestão de recursos humanos, exigida pelo Tribunal de Contas da União, a Entidade informou, na data de 25/04/2013, em resposta à Solicitação de Auditoria nº 201305969/02:

“O dimensionamento da força de trabalho na UFMG ainda está no início e com a implantação neste ano do Registro Eletrônico de Ponto essa atividade deverá se desenvolver com maior agilidade. A UFMG tem procurado executar com a maior frequência possível, concursos públicos tanto para contratação de docentes quanto para técnico-administrativos a fim de repor o quanto antes perdas referentes a desligamentos e aposentadorias.”

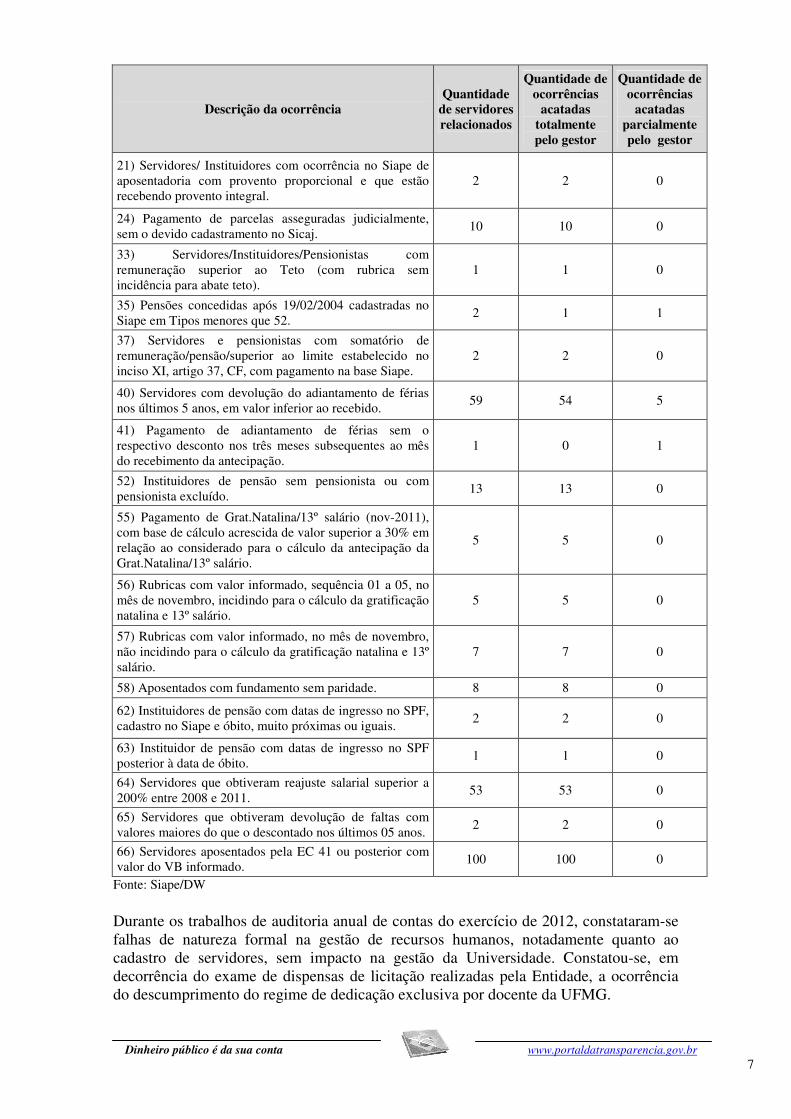

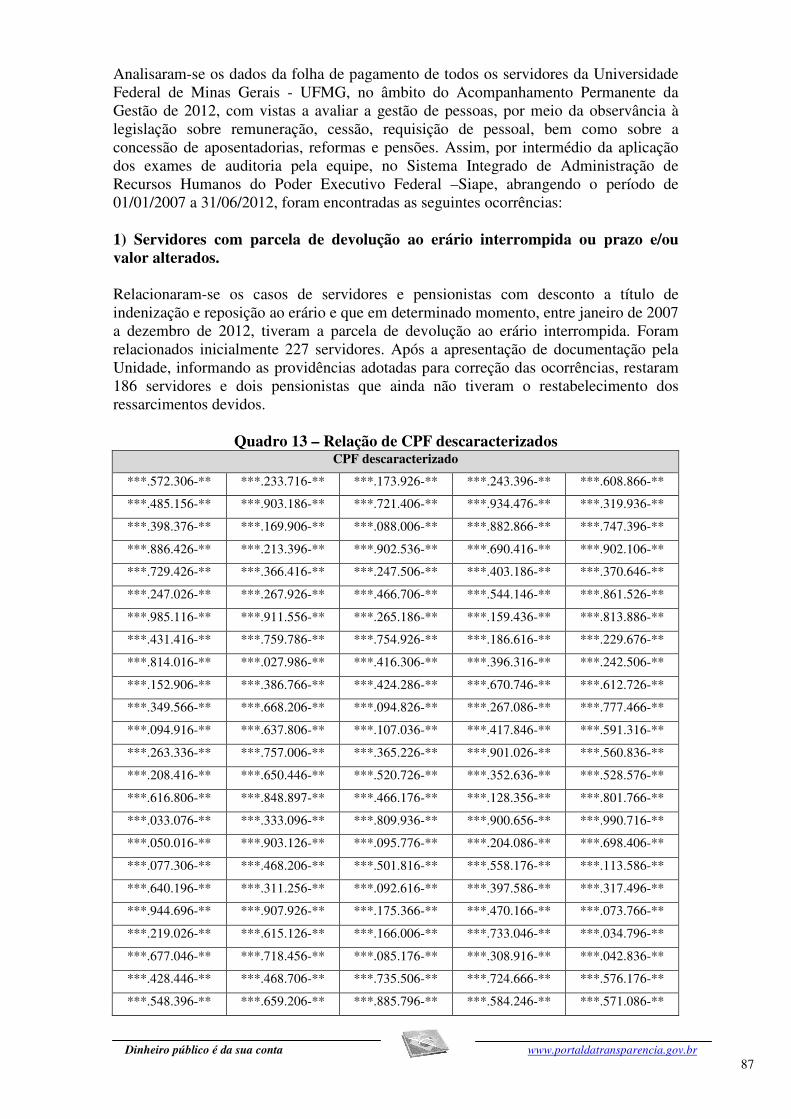

Em relação aos custos de pessoal da UFMG, apresentados no quadro A.6.6 do Relatório de Gestão referente ao exercício de 2012, ressalta-se a redução de 9,54% nos custos da UFMG com servidores ocupantes de cargos do grupo direção e assessoramento superior e de funções gratificadas de 2011 para 2012. Para verificar a conformidade dos pagamentos e concessões de aposentadorias e pensões, foram analisadas 63 tipologias de falhas a partir do Acompanhamento Permanente da Gestão durante 2012, tendo a UFMG registrado casos em 25 delas, conforme quadro a seguir. As ocorrências acatadas parcialmente pelo gestor serão tratadas em item específico na parte de "Achados de Auditoria" deste Relatório de Auditoria Anual de Contas – Exercício 2012:

Quadro 05 – Tipologias de Falhas Identificadas

Descrição da ocorrência Quantidade

de servidores relacionados

Quantidade de ocorrências

acatadas totalmente pelo gestor

Quantidade de ocorrências

acatadas parcialmente pelo gestor

01) Servidores com desconto de faltas na Folha, sem o respectivo registro no Cadastro.

13 13 0

02) Servidores com registro de falta ao serviço no Cadastro, sem o respectivo desconto na Folha.

1 1 0

08-A)Servidores com parcela de devolução ao erário interrompida ou prazo e/ou valor alterados - Servidor.

222 36 186

08-B) Servidores com parcela de devolução ao erário interrompida ou prazo e/ou valor alterados -Pensão.

5 3 2

12) Servidores com ingresso no cargo efetivo após 25/11/95 recebendo quintos.

3 2 1

13-A) Pensionista por dependência econômica com outro(s) vínculo(s) no Siape.

1 0 1

14-C) Pensionista, filha maior solteira que também é servidora pública aposentada, no Siape.

2 2 0

14-D) Pensionista, filha maior solteira que também tem outro vínculo de pensão no qual seu estado civil não é solteira.

1 1 0

16) Servidores aposentados proporcionalmente que recebem as vantagens dos art. 184 ou 192.

3 1 2

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

Descrição da ocorrência Quantidade

de servidores relacionados

Quantidade de ocorrências

acatadas totalmente pelo gestor

Quantidade de ocorrências

acatadas parcialmente pelo gestor

21) Servidores/ Instituidores com ocorrência no Siape de aposentadoria com provento proporcional e que estão recebendo provento integral.

2 2 0

24) Pagamento de parcelas asseguradas judicialmente, sem o devido cadastramento no Sicaj.

10 10 0

33) Servidores/Instituidores/Pensionistas com remuneração superior ao Teto (com rubrica sem incidência para abate teto).

1 1 0

35) Pensões concedidas após 19/02/2004 cadastradas no Siape em Tipos menores que 52.

2 1 1

37) Servidores e pensionistas com somatório de remuneração/pensão/superior ao limite estabelecido no inciso XI, artigo 37, CF, com pagamento na base Siape.

2 2 0

40) Servidores com devolução do adiantamento de férias nos últimos 5 anos, em valor inferior ao recebido.

59 54 5

41) Pagamento de adiantamento de férias sem o respectivo desconto nos três meses subsequentes ao mês do recebimento da antecipação.

1 0 1

52) Instituidores de pensão sem pensionista ou com pensionista excluído.

13 13 0

55) Pagamento de Grat.Natalina/13º salário (nov-2011), com base de cálculo acrescida de valor superior a 30% em relação ao considerado para o cálculo da antecipação da Grat.Natalina/13º salário.

5 5 0

56) Rubricas com valor informado, sequência 01 a 05, no mês de novembro, incidindo para o cálculo da gratificação natalina e 13º salário.

5 5 0

57) Rubricas com valor informado, no mês de novembro, não incidindo para o cálculo da gratificação natalina e 13º salário.

7 7 0

58) Aposentados com fundamento sem paridade. 8 8 0

62) Instituidores de pensão com datas de ingresso no SPF, cadastro no Siape e óbito, muito próximas ou iguais.

2 2 0

63) Instituidor de pensão com datas de ingresso no SPF posterior à data de óbito.

1 1 0

64) Servidores que obtiveram reajuste salarial superior a 200% entre 2008 e 2011.

53 53 0

65) Servidores que obtiveram devolução de faltas com valores maiores do que o descontado nos últimos 05 anos.

2 2 0

66) Servidores aposentados pela EC 41 ou posterior com valor do VB informado.

100 100 0

Fonte: Siape/DW

Durante os trabalhos de auditoria anual de contas do exercício de 2012, constataram-se falhas de natureza formal na gestão de recursos humanos, notadamente quanto ao cadastro de servidores, sem impacto na gestão da Universidade. Constatou-se, em decorrência do exame de dispensas de licitação realizadas pela Entidade, a ocorrência do descumprimento do regime de dedicação exclusiva por docente da UFMG.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

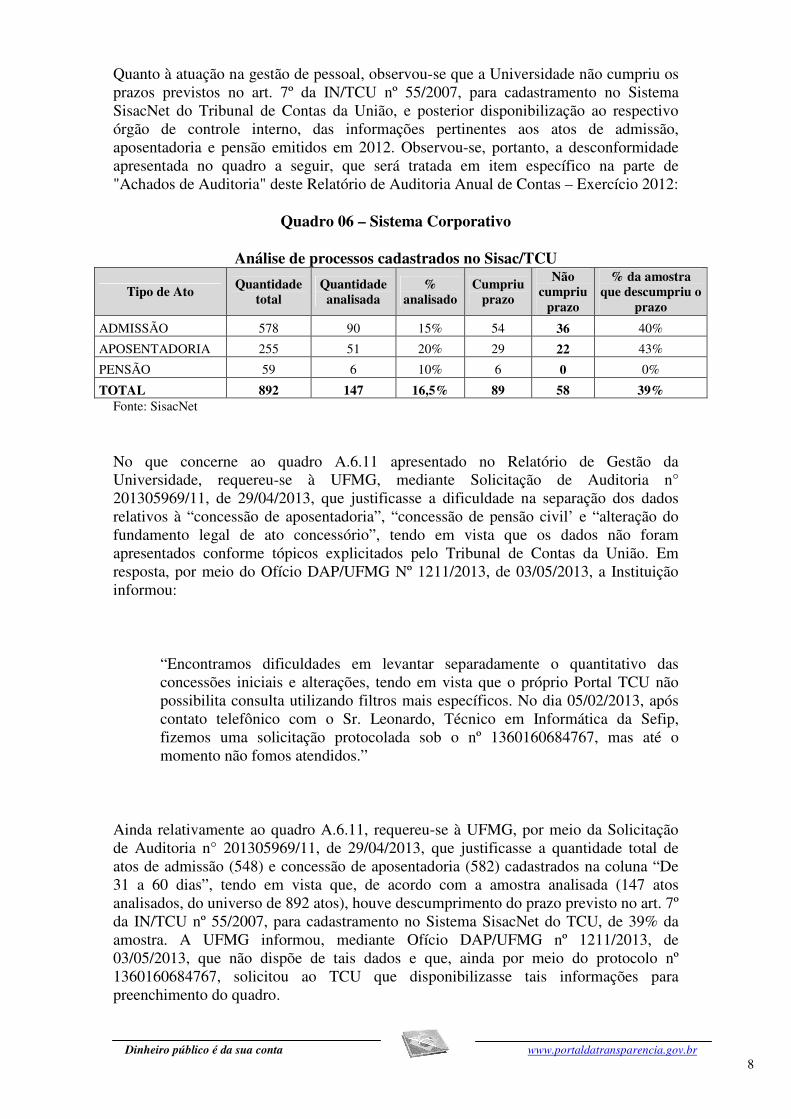

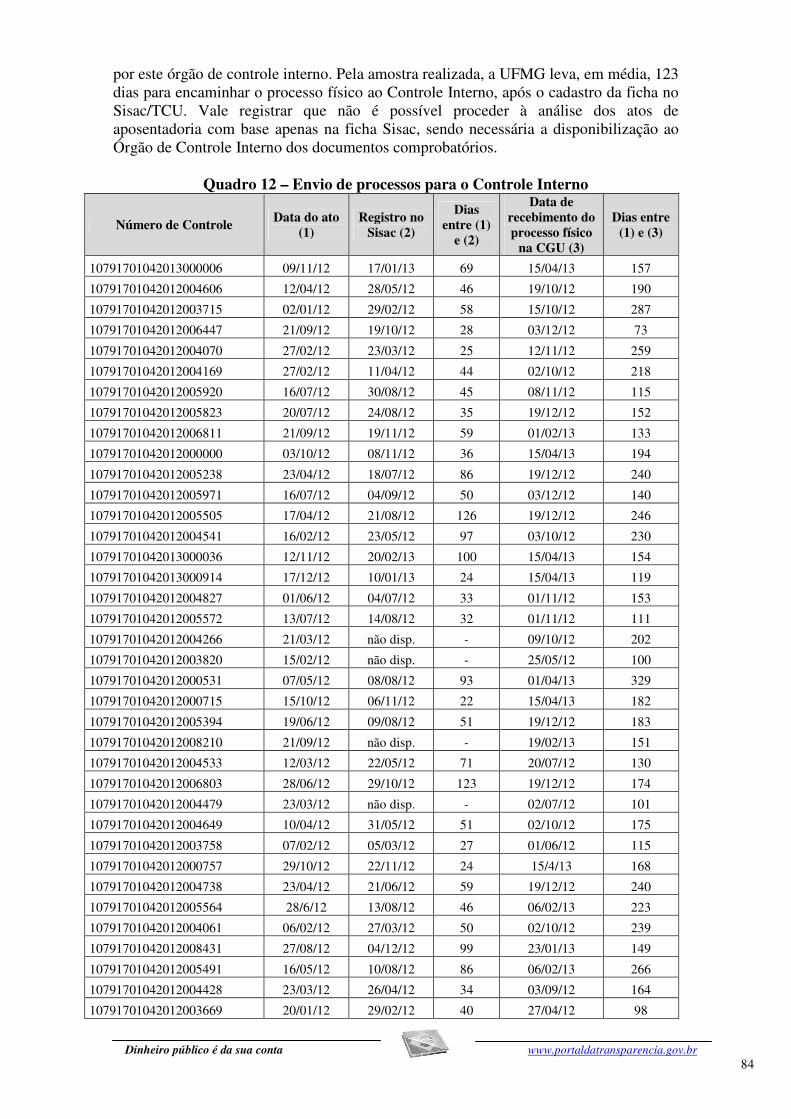

Quanto à atuação na gestão de pessoal, observou-se que a Universidade não cumpriu os prazos previstos no art. 7º da IN/TCU nº 55/2007, para cadastramento no Sistema SisacNet do Tribunal de Contas da União, e posterior disponibilização ao respectivo órgão de controle interno, das informações pertinentes aos atos de admissão, aposentadoria e pensão emitidos em 2012. Observou-se, portanto, a desconformidade apresentada no quadro a seguir, que será tratada em item específico na parte de "Achados de Auditoria" deste Relatório de Auditoria Anual de Contas – Exercício 2012:

Quadro 06 – Sistema Corporativo

Análise de processos cadastrados no Sisac/TCU

Tipo de Ato Quantidade total

Quantidade analisada

% analisado

Cumpriu prazo

Não cumpriu

prazo

% da amostra que descumpriu o

prazo

ADMISSÃO 578 90 15% 54 36 40%

APOSENTADORIA 255 51 20% 29 22 43%

PENSÃO 59 6 10% 6 0 0%

TOTAL 892 147 16,5% 89 58 39% Fonte: SisacNet

No que concerne ao quadro A.6.11 apresentado no Relatório de Gestão da Universidade, requereu-se à UFMG, mediante Solicitação de Auditoria n° 201305969/11, de 29/04/2013, que justificasse a dificuldade na separação dos dados relativos à “concessão de aposentadoria”, “concessão de pensão civil’ e “alteração do fundamento legal de ato concessório”, tendo em vista que os dados não foram apresentados conforme tópicos explicitados pelo Tribunal de Contas da União. Em resposta, por meio do Ofício DAP/UFMG Nº 1211/2013, de 03/05/2013, a Instituição informou:

“Encontramos dificuldades em levantar separadamente o quantitativo das concessões iniciais e alterações, tendo em vista que o próprio Portal TCU não possibilita consulta utilizando filtros mais específicos. No dia 05/02/2013, após contato telefônico com o Sr. Leonardo, Técnico em Informática da Sefip, fizemos uma solicitação protocolada sob o nº 1360160684767, mas até o momento não fomos atendidos.”

Ainda relativamente ao quadro A.6.11, requereu-se à UFMG, por meio da Solicitação de Auditoria n° 201305969/11, de 29/04/2013, que justificasse a quantidade total de atos de admissão (548) e concessão de aposentadoria (582) cadastrados na coluna “De 31 a 60 dias”, tendo em vista que, de acordo com a amostra analisada (147 atos analisados, do universo de 892 atos), houve descumprimento do prazo previsto no art. 7º da IN/TCU nº 55/2007, para cadastramento no Sistema SisacNet do TCU, de 39% da amostra. A UFMG informou, mediante Ofício DAP/UFMG nº 1211/2013, de 03/05/2013, que não dispõe de tais dados e que, ainda por meio do protocolo nº 1360160684767, solicitou ao TCU que disponibilizasse tais informações para preenchimento do quadro.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

Em relação à avaliação de controles internos da área de gestão de pessoas, apresenta-se a análise a seguir. a) Adoção da metodologia Coso pelo TCU para avalição dos controles internos: O Tribunal de Contas da União, a partir da edição da Instrução Normativa nº 63/2010, que disciplina as peças constituintes dos processos de contas da administração pública federal, especialmente por meio de Decisões Normativas e Portarias, que orientam quanto aos conteúdos dos relatórios de gestão (para o exercício de 2012, a matéria é regida pela DN nº 119/2012 e Portaria nº 150/2010), introduziu a obrigação de que as unidades jurisdicionadas avaliassem, em seus relatórios de gestão, os controles internos, com base nos conceitos definidos pelo órgão privado norte-americano Committee Of Sponsoring Organizations of the Treadway Commission - Coso (Comitê das Organizações Patrocinadoras), metodologia posteriormente incorporada pela International Organisation of Supreme Audit Institutions – Intosai (Organização Internacional de Entidades Fiscalizadoras Superiores), entidade à qual o TCU é filiado. b) Sumário da estrutura conceitual da metodologia Coso: Em 1992, o Coso publicou o documento denominado Internal Control – Integrated Framework (Controle interno – modelo integrado), conhecido também como Coso I, lançando as bases conceituais de como deveriam ser estruturados os controles internos das organizações. O Coso II surgiu em 2004, com a publicação sob o título Enterprise Risk Management – Integrated Framework (Gerenciamento de riscos corporativos – modelo integrado), desdobrando e aprofundando, de maneira holística, as concepções de risco. O ponto de partida é que os gestores deveriam estar aptos a responder positivamente, com razoável nível de segurança, às seguintes questões, relativamente à organização: a) se os objetivos propostos são alcançados, considerando-se a eficácia e eficiência das operações; b) se os relatórios produzidos internamente são confiáveis; c) se as normas são cumpridas. Propôs-se, então, que a organização deveria estruturar controles internos, atentando-se especialmente para os componentes (1) ambiente de controle, (2) avaliação de risco, (3) procedimentos de controle, (4) informação e comunicação e (5) monitoramento. b.1) Ambiente de controle Conceito associado à cultura organizacional, pela difusão entre todos os agentes da necessidade de implantação de controles, assimilados como um valor institucional a ser defendido. Espelha-se na conduta ética dos integrantes da organização. A detecção de um bom ambiente de controle faz-se pela verificação das estruturas de governança (prestações de contas por parte dos gestores), instituição de código de ética, sistemas de correição ou simples ações de conscientização.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

b.2) Avaliação de risco Risco é a possibilidade de ocorrer um evento que prejudica a consecução de um objetivo. Nesse tópico, entretanto, a definição conceitual mais importante é o de objetivo. Os gestores são responsáveis por estabelecer os objetivos para a organização e a eles associarem a probabilidade teórica aceitável para o insucesso ou, em outras palavras, o risco a que se dispõem correr pelo não atingimento de determinado objetivo. Assim, os objetivos com menor probabilidade aceita de insucesso serão os prioritários. Conclui-se, portanto, que, nesse contexto, a análise de risco culminará em hierarquização de objetivos ou de prioridades. O estabelecimento de objetivos deve perpassar todos os departamentos, seções ou setores da organização, sempre que a célula administrativa tiver um gestor. Os objetivos da alta administração serão em nível mais gerais, nas categorias: estratégicos, operacionais, de comunicação ou de conformidade. Os objetivos dos setores básicos serão proporcionais à sua responsabilidade, de cunho mais específico, mas em sintonia com os objetivos gerais da organização. Por exemplo, objetivo do departamento de gestão de pessoas de eliminar pagamentos incorretos deverá alinhar-se a objetivos gerais operacionais ou de conformidade. b.3) Procedimentos de controle Aqui também há ligação com a avaliação de risco. Os gestores devem identificar os eventos negativos que poderiam comprometer o cumprimento dos objetivos, a partir de deduções das possibilidades de desfecho das situações ou observação dos acontecimentos anteriores. Uma vez identificado o evento de risco que se pretende reduzir a possibilidade de ocorrência, deverão ser adotados procedimentos de controle, como resposta da organização, a exemplo de segregação de funções, estabelecimento de alçada dos agentes (limitação de competência ou atribuições), definição de tarefas a serem homologadas por instância superior, regramento para segurança de informações ou treinamento de funcionário, se a ocorrência do evento decorrer de incapacidade técnica. b.4) Informação e comunicação O conceito de informação relaciona-se com a questão fundamental acerca da confiabilidade dos relatórios a subsidiar a tomada de decisão por parte dos gestores. A princípio, para que os eventos de risco possam ser rapidamente detectados, seria mais eficaz uma estrutura circular e radial para o fluxo de informações do que uma simples estrutura linear. A boa comunicação na organização assenta-se também no bom relacionamento interpessoal e na confiança entre gestores e agentes. Um ambiente de competição hostil, por exemplo, poderia levar os agentes a reter informações, com óbvios prejuízos à organização. É imperativo também que os gestores transmitam com clareza os objetivos organizacionais adotados de modo a engajar todo o corpo funcional. b.5) Monitoramento É a contínua crítica quanto à capacidade dos procedimentos de controle, e da própria estrutura de controle, em assegurar o atingimento dos objetivos, com vistas à constante revisão de tais procedimentos. Não se pode deixar de ter em mente, todavia, a máxima de que o custo do controle não deve ser maior que o do risco a ser reduzido.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

c) Situação verificada: A Pró-Reitoria de Recursos Humanos da UFMG – PRORH, assim como os demais setores da Universidade, não adotou a metodologia Coso, se considerados os aspectos formais preconizados. Não obstante, por meio da Solicitação de Auditoria nº 201305969/06, de 09/04/2013, requereu-se à PRORH posicionamento acerca do organograma, quantitativos de pessoal, programação de objetivos e procedimentos de controle, envolvendo questões recorrentes da gestão de pessoas na Administração Federal. As informações prestadas são reproduzidas a seguir, resumidamente, segregadas por assunto: Atribuições

“O Departamento de Desenvolvimento de Recursos Humanos (DRH), órgão da Pró-reitoria de Recursos Humanos da UFMG, é responsável pelas atividades de seleção, acompanhamento, dimensionamento, capacitação e avaliação de desempenho dos servidores da UFMG.”

Instrumentos utilizados para identificação dos riscos e pontos críticos relacionados à concessão de benefícios e pagamento de pessoal

“O Departamento de Administração de Pessoal (DAP), já há algum tempo, tem como meta minimizar ao máximo possíveis erros na concessão de benefícios e pagamento de pessoal. Com esse objetivo, além de não manter pessoal terceirizado envolvido em processos de pagamento, implantou uma sistemática de auditorias internas que, mensalmente, de acordo com o cronograma do Siape, procura detectar possíveis incorreções em análise de processos e lançamentos de dados no sistema Siape. Esses controles internos vêm sendo aperfeiçoados e se mostram cada vez mais eficientes.”

Medidas corretivas adotadas no caso de identificação de irregularidades detectadas na concessão de direitos

“A abertura do processo administrativo de ampla defesa, a apuração dos valores pagos indevidamente, o acerto da situação cadastral e o ressarcimento ao erário, quando for o caso, são procedimentos utilizados pelo Departamento de Administração de Pessoal (DAP) para corrigir irregularidades identificadas na área de pessoal. No entanto, as auditorias internas, principalmente nas áreas de cadastro e pagamento, são vistas como procedimentos essenciais para detectar com antecedência irregularidades ou concessão indevida de direito. Outro procedimento importante é o treinamento dos servidores recém-contratados por aqueles mais experientes da equipe.”

Independência de instâncias (segregação de funções) entre aquele que reconhece direito a ser pago e o que promove o pagamento

“O DAP, pela disposição de seu organograma, cuja estrutura possui seis divisões setoriais, além da Diretoria e das Assessorias Técnica, de Informática e de Assuntos Judiciais, evita que o mesmo servidor que analisa o pedido/processo e concede o direito (Divisão de Cadastro e de Aposentadoria e Pensão), seja o mesmo que processa a inclusão/alteração na folha de pagamento (Divisão de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

Pagamento). São setores distintos, com diferentes gestores e equipe de servidores próprios, que trabalham subsidiando a atividade do outro no processamento mensal da folha. Além disso, são realizadas mensalmente auditorias internas nas áreas de cadastro e pagamento, com o objetivo de detectar previamente alguma concessão ou pagamento indevido.”

Identificação das necessidades e promoção de treinamento sobre legislação

“A partir da publicação de nova legislação ou mesmo alterações de normas e rotinas da área de pessoal, estudos são realizados internamente e em se detectando a necessidade de treinamentos, esses são elencados e encaminhados ao Departamento de Desenvolvimento de Recursos Humanos (DRH) que, dentro de seu planejamento semestral, programa a execução das capacitações pertinentes com treinamentos realizados internamente à UJ. Também cursos fora da UJ são feitos para atender à demanda de capacitação dos servidores da área de pessoal.”

Reconhecimento de direito com fulcro no devido embasamento legal

“O reconhecimento e a concessão do direito na área de pessoal são baseados na legislação federal publicados no Diário Oficial da União ou divulgados por meio de resenhas de matérias, notas técnicas e orientações normativas publicadas pela Secretaria de Gestão Público do Ministério do Planejamento, Orçamento e Gestão (SEGEP). Persistindo dúvidas a respeito de determinada matéria, é realizada consulta diretamente ao setor jurídico da SEGEP e Ministério da Educação. Além disso, decisão judicial deferida ao servidor é outra forma de concessão de direito que a UFMG tem o dever de cumprir.”

Prévio pronunciamento da área jurídica para reconhecimento de direito

“Uma vez detectado a possibilidade de determinado direito na área de pessoal, a Divisão de Legislação do DAP faz uma primeira análise da sua legalidade, comunica a alta administração e solicita um parecer da Procuradoria Jurídica (AGU) da UFMG. Caso o parecer não seja conclusivo, é montado um processo e encaminhado para o Setor Jurídico da SEGEP ou do Ministério da Educação para parecer final.”

Verificação periódica de possível acumulação indevida de cargos, empregos e funções públicas

“A UFMG possui a Comissão Permanente de Acumulação de Cargos, Emprego e Funções (COPAC) criada exatamente para apurar possível acumulação indevida de cargos, empregos e funções públicas dos servidores estatutários da instituição. Quer seja por cruzamentos da RAIS ou por denúncias várias, a COPAC abre um processo administrativo para cada caso e, após os trâmites burocráticos, conclui pela licitude ou não do caso. Ainda neste ano, a Pró-reitoria de Recursos Humanos passará a aplicar, anualmente, a todos os seus servidores ativos (docentes e técnico-administrativos), questionário para declaração do servidor quanto à sua situação com relação à possível acumulação indevida de cargos, empregos e funções públicas.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Controle de cumprimento da jornada de trabalho

“A Portaria nº 043, de 11 de maio de 2012, do Magnífico Reitor da UFMG, considerando o que determina o art. 1º do Decreto nº 1.867, de 17 de abril de 1996, instituiu o controle eletrônico de ponto no âmbito de toda a UFMG. Após o período de implantação de todo o processo (contratação de empresa especializada, instalação dos aparelhos (REP), implantação do sistema informatizado, publicação do regulamento interno, cadastramento biométrico e reuniões com os servidores), no dia 08 de abril deste ano, a UFMG finalmente iniciou o controle de assiduidade de seus servidores técnico-administrativos através do Registro Eletrônico de Ponto. Ajustes finos ainda estão sendo realizados e até o início de maio próximo espera-se que todo o sistema esteja pleno funcionando.”

Acompanhamento sistemático de decisões judiciais concessivas de direito

“Foi criada no DAP a Assessoria de Assuntos Judiciais cujo objetivo principal é subsidiar a Procuradoria Federal com informações e documentos para atuar na defesa da UFMG em processos judiciais. Além disso, o referido setor de posse de toda documentação exigida pela Portaria MPOG 17/2001, inclusive dos Pareceres de Força Executória enviados pelo órgão jurídico, encaminha aos setores responsáveis para inclusão no Sicaj o cumprimento da decisão judicial. Também foi instituído o Sistema de Controle e Acompanhamento de Ações Judiciais – DPCAJ, que através do controle informatizado registra e acompanha passo a passo os procedimentos internos para o cumprimento das decisões concessivas de direito.”

Acompanhamento sistemático da legislação de pessoal e orientações normativas de órgãos centrais

“A Divisão de Legislação do DAP acompanha as alterações na legislação federal por meio da leitura no Diário Oficial da União, pelas resenhas de matérias e notas técnicas publicadas em meio eletrônico pela Secretaria de Gestão Público (SEGEP) do Ministério do Planejamento, Orçamento e Gestão e site da Presidência da República. Persistindo dúvidas a respeito de determinada matéria, é realizada consulta diretamente ao setor jurídico da SEGEP. A Assessoria Técnica do DAP atualiza o Manual de Normas de acordo com as mudanças na legislação e disponibiliza as rotinas para Pró-Reitoria de Recursos Humanos divulgar no site eletrônico para toda comunidade universitária.”

Processo interno sistemático para identificação e correção de irregularidades detectadas na concessão de direitos

“A realização de reuniões semanais pela equipe de gestores do Departamento e as auditorias internas promovidas pelos setores envolvidos na execução, são as principais medidas preventivas adotadas para identificação e tomada de decisão para sanar as irregularidades detectadas na área de pessoal.”

Rotinas usadas para assegurar que as atividades/procedimentos sensíveis sejam feitas tempestivamente (check-list, instrução normativa, etc.)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

“As atividades e procedimentos relacionados à gestão de pessoas comumente são analisados e avaliados quanto ao grau de importância de sua consecução. Se a ação for para reparar algum erro administrativo, tem alta prioridade; se for para implantar ou alterar alguma rotina devido à mudança de legislação, também tem alta prioridade. Se for para prover melhorias, a sua prioridade é relativizada com outras atividades já inerentes aos processos implantados. Os procedimentos relativos à administração de pessoal estão normatizados e, recentemente, a CNDP (Comissão Nacional de Dirigente de pessoal) publicou um Manual de Normas de Pessoal das Instituições Federais de Ensino, que, inclusive, teve como base discussões feitas nos últimos anos em encontros realizados na UFMG com a participação de várias instituições. Quando há identificação de inconformidades em atividades/procedimentos, inicialmente é verificado se já existe normas (rotinas) estabelecidas para aqueles casos e, em caso positivo, se elas foram seguidas corretamente ou se há necessidade de atualizá-las. Caso não haja normas (rotinas) já implantadas é verificado a necessidade de sua criação e as devidas ações são tomadas. A elaboração de cronogramas para a execução de atividades/procedimentos, bem como o acompanhamento e atualização desses cronogramas, são ações comuns de serem executadas pela PRORH e seus órgãos.”

d) Propostas para adequação à metodologia Coso: Com base nos esclarecimentos da PRORH, conclui-se que existem elementos de controle sobre suas ações, como identificação de riscos, definição de objetivos e rotinas de verificação, afinal o setor é responsável pelo pagamento de quase 7.500 servidores ativos e mais de 5.000 inativos. Para adequar-se à metodologia Coso, todavia, considerando-se os conceitos de ambiente de controle, avaliação de risco, procedimentos de controle, informação e comunicação e monitoramento, devem ser adotadas as seguintes medidas: d.1) estabelecimento, formalização e divulgação dos objetivos e metas, os primeiros qualitativos e as segundas quantitativas, a partir da identificação de riscos. Os principais objetivos, via de regra, serão para solucionar os problemas de primeira ordem, em gama proporcional à capacidade operacional do setor; d.2) embora seja dos gestores a responsabilidade pelo estabelecimento dos objetivos, estes podem ser levantados com a participação de todo o corpo funcional, inclusive no assentamento de procedimentos de controle, por meio de seminários internos. Tal conduta fortalece o ambiente de controle e a comunicação interna. Esta proposta é meramente sugestiva, dada a autonomia dos gestores para adoção de métodos à conveniência da instituição; d.3) estabelecimento, formalização e divulgação de procedimentos de controle que visem assegurar o cumprimento dos objetivos traçados. A descrição formal dos procedimentos deve ser em grau de detalhamento suficiente para que os agentes consigam executá-los; d.4) ajustamento dos objetivos da PRORH a objetivos de maior nível da Reitoria ou Universidade (estratégicos, operacionais, de comunicação ou de conformidade);

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

d.5) implantação de rotina de monitoramento dos procedimentos de controle, no sentido de avaliar-lhes a suficiência em garantir o atingimento dos objetivos. ##/Fato##

2.5 Avaliação da Gestão de Passivos sem Previsão Orçamentária

A fim de atender ao estabelecido pela Corte de Contas, nesse item consideraram-se as seguintes questões de auditoria:

(i) houve passivos assumidos pela UFMG sem prévia previsão orçamentária de créditos ou de recursos?

(ii) quais os esforços dispendidos pela Universidade para minimizar ou evitar a ocorrência de passivos nessas condições?

(iii) estão definidos em normativos internos os responsáveis pelo tratamento dos passivos sem prévia dotação orçamentária?

(iv) existe avaliação de risco para os passivos contingentes em função da série histórica ou outro processo?

(v) são adotadas medidas compatíveis com os riscos identificados? (vi) o reconhecimento de passivos por insuficiência de créditos está registrado

conforme a legislação vigente (Nota Técnica STN nº 2.309/2007)? (vii) existem indicadores que possibilitem o gestor identificar fragilidades no

processo? (viii) o gestor atua no atendimento das determinações e recomendações anteriores?

A metodologia da equipe de auditoria consistiu na avaliação, utilizando o Siafi Gerencial, da movimentação de todas as contas do Passivo que se relacionam a passivos assumidos pela UFMG sem prévia previsão orçamentária de créditos ou de recursos. Não foram encontrados valores registrados nas contas contábeis pertinentes. Assim, foram consideradas consistentes as informações apresentadas no Relatório de Gestão da UFMG, referente ao exercício de 2012, item 5.1, de que não houve reconhecimento de passivos por insuficiência de créditos ou recursos durante o exercício sob exame. ##/Fato##

2.6 Avaliação da Estrutura e da Atuação da Auditoria Interna

A fim de atender o estabelecido pela Corte de Contas nesse item, consideraram-se as seguintes questões de auditoria: (i) a independência da Auditoria Interna e sua posição no organograma da entidade; (ii) a existência de uma política formalizada no regulamento/estatuto/regimento da entidade para: definir a missão, a autoridade e a responsabilidade da Auditoria Interna; delimitar a atuação dos trabalhos da Auditoria Interna, evitando que desempenhe tarefas de gestão administrativa, próprias de gestores; estabelecer as normas que devem ser seguidas pelos auditores internos a fim de evitarem conflitos de interesses e favorecer a imparcialidade e a objetividade nos resultados dos trabalhos; (iii) a adequação do planejamento (Paint) das atividades da Auditoria Interna às fragilidades detectadas na avaliação dos riscos realizada pelo gestor e/ou pela própria Auditoria Interna; (iv) a aderência das atividades efetivamente realizadas pela Auditoria Interna no exercício, constantes no Raint, com relação às planejadas; (v) a atuação da Auditoria Interna no assessoramento à alta administração, de forma a contribuir para o alcance dos resultados quanto à economicidade, à eficiência e à

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

eficácia da gestão, com destaque para a pertinência e tempestividade das ações corretivas propostas para os desvios gerenciais identificados; (vi) a aplicação do princípio de segregação de funções, evitando-se que a Auditoria Interna desempenhe tarefas de gestão administrativa, próprias de gestores; (vii) a atuação da Auditoria Interna em trabalhos de avaliação dos controles internos administrativos da UFMG; e (viii) a estrutura disponível na Auditoria Interna e sua adequação às necessidades. A metodologia da equipe de auditoria consistiu na análise dos seguintes documentos: Regimento Interno da Auditoria, Estatuto da Universidade, Relatório de Gestão referente ao exercício anterior, trabalhos realizados por esta Controladoria – avaliação da Auditoria Interna e análise do Paint 2013 -, do Raint 2012 e da versão final do Paint 2013. A independência da auditoria interna está diretamente relacionada ao nível de reporte dos trabalhos e, de acordo com as melhores práticas, um nível de reporte adequado é considerado essencial para que os trabalhos sejam conduzidos com plena autonomia em relação à alta administração. Após análise das normas que tratam do assunto no âmbito da Universidade, verificou-se a devida vinculação da auditoria como órgão de assessoramento do Conselho Universitário da UFMG, conforme previsto no artigo 15, § 3º, do Decreto nº 3.591/2000. Quanto à existência de política formalizada no regulamento/estatuto da Entidade, constatou-se que o regimento interno atual foi aprovado por meio da Resolução n° 02, de 08/06/2006, e que sua missão está descrita no sítio da Instituição. No que tange a atuação da Auditoria Interna - Audin, não foram verificados atos de gestão praticados pela Auditoria e nem ações que levassem ao entendimento que não é feita a segregação de funções. A auditoria deve auxiliar a organização a alcançar seus objetivos, adotando uma abordagem sistemática e disciplinada para avaliação e melhoria da eficácia dos processos de gerenciamento de riscos, de controle, e governança corporativa. Neste sentido, verificou-se, no Paint 2013, a preocupação da Auditoria Interna em abordar temas de risco institucional como, por exemplo, a análise da folha de pagamento. A fim de verificar que os recursos de auditoria interna foram apropriados, suficientes e eficazmente aplicados para o cumprimento do planejamento aprovado, constatou-se que 100% das ações previstas no Paint 2012 foram executadas, além de 13 outras ações que não tinham sido contempladas no planejamento para o exercício de 2012, mas sua necessidade ocorreu ao longo do exercício. Por outro lado, se considerada a metodologia do COSO, os trabalhos da Audin relativos à avaliação dos controles internos administrativos da Universidade são incipientes, podendo ser aprimorados no sentido de evitar as falhas através de procedimentos de controle bem estruturados para cada setor. Em relação ao desenvolvimento de competências, cabe informar que o corpo técnico da Audin é formado por sete auditores: seis auditores com o curso de especialização em auditoria externa e um com especialização em administração financeira. Além disso, quatro auditores estão cursando regularmente o Mestrado Profissional em Administração e dois auditores estão cursando disciplinas isoladas do Mestrado em Administração Pública.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

Diante do exposto, conclui-se que a Auditoria Interna da UFMG possui estrutura adequada e a alta administração da Universidade é consciente da importância desta Unidade para a Instituição. ##/Fato##

2.7 Avaliação do Cumprimento das Determinações/Recomendações do

TCU

A CGU optou por incluir a avaliação do cumprimento dos acórdãos para a Universidade, considerando a seguinte questão de auditoria: caso haja uma determinação específica do TCU à CGU para ser verificada na Auditoria Anual de Contas junto à UFMG, a mesma foi atendida? A metodologia consistiu no levantamento de todos os acórdãos nos quais haja determinação para a Universidade e seja atribuída à CGU a verificação do atendimento da respectiva deliberação.

Verificou-se que, no exercício de 2012, não foram emitidos acórdãos para a UFMG com determinação para a Controladoria efetuar verificações sobre o atendimento da deliberação. ##/Fato##

2.8 Avaliação do Cumprimento das Recomendações da CGU

A CGU optou por incluir a avaliação do cumprimento das suas recomendações considerando a seguinte questão de auditoria: a UFMG mantém uma rotina de acompanhamento e atendimento das recomendações emanadas pela CGU especialmente quanto: à instauração de TCE, à apuração de responsabilidade e ao fortalecimento do controle interno administrativo? A metodologia consistiu no levantamento de todas as recomendações pendentes de anos anteriores ou emitidas durante a gestão 2012, com posterior verificação do seu atendimento. O quadro a seguir demonstra os resultados da análise.

Quadro 07 – Status das recomendações da CGU

Status UFMG HC

Total % RA 243907

RA 254456

RA 201108929

RA 201203449

RA 201108978

RA 201203463

Atendida 3 0 7 11 0 1 22 37,9 Não

atendida 12 1 6 16 1 0 36 62,1

Total 15 1 13 27 1 1 58 100,0

Diante do exposto, observa-se que das recomendações em que o gestor teve ciência, há um percentual de pendência de 62,1%. A maior parte das recomendações não atendidas refere-se a ações na gestão de recursos humanos que ensejaram abertura de processos judiciais cuja conclusão independe da ação da Universidade. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

2.9 Avaliação da Carta de Serviços ao Cidadão

A CGU optou por incluir a avaliação da Carta de Serviços ao Cidadão, considerando as seguintes questões de auditoria: (i) a unidade possui carta de serviço ao cidadão nos moldes do Decreto nº 6.932/2009? (ii) a unidade avalia o seu desempenho com relação à prestação de serviços ao cidadão? (iii) a unidade realiza pesquisa de satisfação junto aos usuários dos serviços e os resultados desta pesquisa é subsídio relevante para reorientar e ajustar os serviços prestados? A metodologia consistiu na avaliação da Carta de Serviço ao Cidadão, conforme prescreve o Decreto nº 6.932/2009 e na análise de documentos fornecidos pela UFMG e pelo HC/UFMG sobre as avaliações implementadas. A partir dos exames aplicados, concluiu-se que a UFMG presta serviços ao cidadão, possui a referida carta. Esta ainda não se encontra nos moldes previstos no Decreto n° 6.932/2009, mas está sendo adequada, conforme informações da Entidade. Cabe ressaltar também que a avaliação/pesquisa de satisfação dos serviços realizada pela Universidade precisa ser aprimorada, exceto no âmbito do Hospital das Clínicas, que já possui processo satisfatório de avaliação dos serviços. ##/Fato##

2.10 Avaliação do CGU/PAD

A CGU optou por incluir a avaliação do Relatório de Correição, considerando as seguintes questões de auditoria: (i) existe estrutura de pessoal e tecnológica capaz de gerenciar os procedimentos disciplinares instaurados e a devida utilização do Sistema de Gestão de Processos Disciplinares - CGU-PAD? (ii) a UFMG está registrando as informações referentes aos procedimentos disciplinares instaurados no sistema CGU-PAD? A metodologia consistiu na avaliação do Relatório de Correição fornecido pelo sistema CGU-PAD. A partir dos exames aplicados, verificou-se que a UFMG incluiu, no Processo de Contas, o Relatório de Correição a partir do CGU-PAD. Observou-se ainda que os processos instaurados foram registrados no CGU-PAD e que a estrutura de pessoal e tecnológica é suficiente para gerenciamento e o devido uso do sistema. ##/Fato##

2.11 Avaliação do Parecer da Auditoria Interna

A CGU optou por incluir a avaliação do parecer de auditoria considerando a seguinte questão de auditoria: o parecer de auditoria contém todos os elementos previstos, conforme consta na DN/TCU nº 124/2012? A metodologia consistiu na avaliação do Parecer de Auditoria encaminhado no Processo de Contas nº 23072.002477/2013-12.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

A partir dos exames aplicados, concluiu-se que o parecer de auditoria continha todos os elementos previstos. ##/Fato##

2.12 Avaliação do Conteúdo Específico do Relatório de Gestão

A CGU optou por incluir a avaliação do conteúdo específico no Relatório de Gestão, considerando a seguinte questão de auditoria: a UFMG incluiu os conteúdos específicos, conforme determina a DN TCU nº 119/2012? A metodologia consistiu na avaliação do Conteúdo Específico do Relatório de Gestão referente ao exercício de 2012. A DN TCU nº 119/2012 estabeleceu, como conteúdo específico para as Universidades Federais, que fossem apresentados os indicadores estipulados na Decisão TCU nº 408/2002 – Plenário, os quais foram devidamente incluídos no Relatório de Gestão, item 12.1. Os dados brutos constantes daquele Relatório, utilizados para cálculo dos indicadores, revelaram-se confiáveis, pois: - as informações referentes a alunos foram fornecidas pelo Departamento de Registro e Controle Acadêmico, a partir das fichas de matrículas eletrônicas; - as informações financeiras foram extraídas do Sistema Integrado de Administração Financeira do Governo Federal – Siafi; - as informações de pessoal foram extraídas do Sistema Integrado de Administração de Recursos Humanos – Siape. Ademais, a mesma base de dados é utilizada pela UFMG para alimentar o sistema denominado PING-IFES, utilizado pelo MEC para rateio orçamentário entre as Universidades Federais, sendo que os dados e indicadores de desempenho são mutuamente auditados pelas próprias instituições, a fim de assegurar transparência e fidedignidade das informações. ##/Fato##

2.13 Ocorrência com dano ou prejuízo Achados da Auditoria - nº 201305969 - Pagamentos indevidos na folha de pessoal em decorrência de aplicação inadequada da legislação. 3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foram devidamente tratadas por Nota de Auditoria e as providências

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

corretivas a serem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustado com a UFMG e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Belo Horizonte/MG, 18 de Julho de 2013.

Relatório supervisionado e aprovado por:

_____________________________________________________________ Chefe da Controladoria Regional da União no Estado de Minas Gerais

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

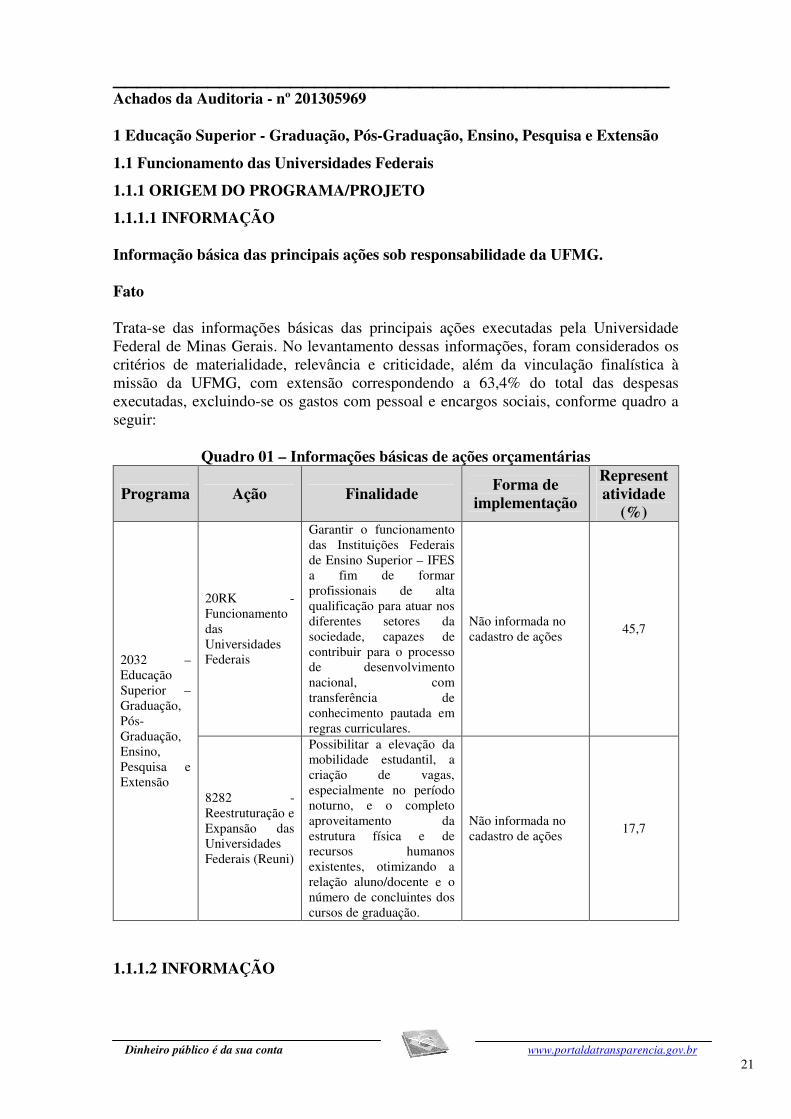

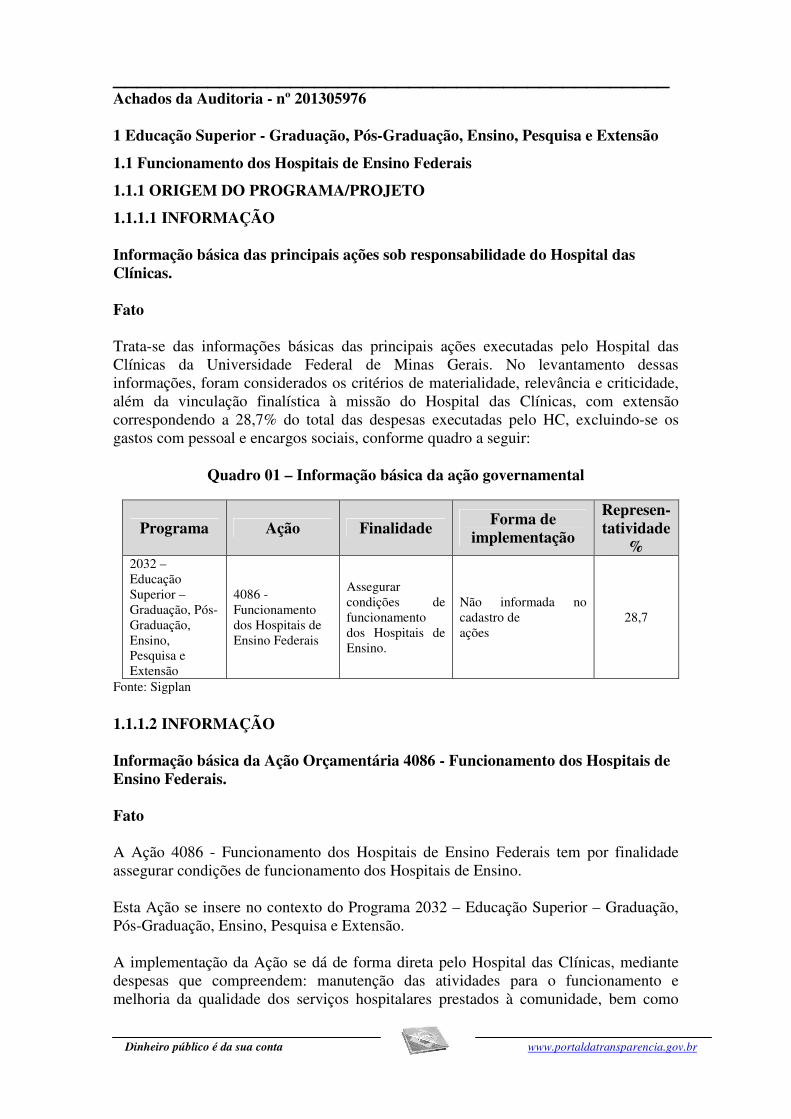

_______________________________________________ Achados da Auditoria - nº 201305969 1 Educação Superior - Graduação, Pós-Graduação, Ensino, Pesquisa e Extensão

1.1 Funcionamento das Universidades Federais

1.1.1 ORIGEM DO PROGRAMA/PROJETO

1.1.1.1 INFORMAÇÃO Informação básica das principais ações sob responsabilidade da UFMG. Fato Trata-se das informações básicas das principais ações executadas pela Universidade Federal de Minas Gerais. No levantamento dessas informações, foram considerados os critérios de materialidade, relevância e criticidade, além da vinculação finalística à missão da UFMG, com extensão correspondendo a 63,4% do total das despesas executadas, excluindo-se os gastos com pessoal e encargos sociais, conforme quadro a seguir:

Quadro 01 – Informações básicas de ações orçamentárias

Programa Ação Finalidade Forma de

implementação

Representatividade

(%)

2032 – Educação Superior – Graduação, Pós-Graduação, Ensino, Pesquisa e Extensão

20RK - Funcionamento das Universidades Federais

Garantir o funcionamento das Instituições Federais de Ensino Superior – IFES a fim de formar profissionais de alta qualificação para atuar nos diferentes setores da sociedade, capazes de contribuir para o processo de desenvolvimento nacional, com transferência de conhecimento pautada em regras curriculares.

Não informada no cadastro de ações

45,7

8282 - Reestruturação e Expansão das Universidades Federais (Reuni)

Possibilitar a elevação da mobilidade estudantil, a criação de vagas, especialmente no período noturno, e o completo aproveitamento da estrutura física e de recursos humanos existentes, otimizando a relação aluno/docente e o número de concluintes dos cursos de graduação.

Não informada no cadastro de ações

17,7

##/Fato##

1.1.1.2 INFORMAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

Informação básica da Ação Orçamentária 20RK - Funcionamento das Universidades Federais. Fato A Ação 20RK - Funcionamento das Universidades Federais tem por finalidade garantir o funcionamento das Instituições Federais de Ensino Superior – IFES, a fim de formar profissionais de alta qualificação para atuar nos diferentes setores da sociedade, capazes de contribuir para o processo de desenvolvimento nacional, com transferência de conhecimento pautada em regras curriculares. Esta Ação se insere no contexto do Programa 2032 – Educação Superior – Graduação, Pós-Graduação, Ensino, Pesquisa e Extensão. A implementação da Ação se dá de forma direta pela Universidade, mediante despesas que compreendem: desenvolvimento de ações para assegurar a manutenção e o funcionamento dos cursos nas Instituições Federais de Ensino Superior, manutenção de serviços terceirizados, pagamento de serviços públicos e de pessoal ativo, manutenção de infraestrutura física por meio de obras de pequeno vulto que envolvam ampliação/reforma/adaptação e aquisição e/ou reposição de materiais, inclusive aqueles inerentes às pequenas obras, observados os limites da legislação vigente, aquisição de material bibliográfico e promover subsídios para estudos, análises, diagnósticos, pesquisas e publicações científicas, bem como as demais contratações necessárias ao desenvolvimento de suas atividades. Para avaliação da Ação 20RK, foi efetuada amostragem não probabilística, considerando os critérios de materialidade, relevância e criticidade, além de vinculação finalística à missão da UFMG. Os exames realizados foram voltados para a verificação da regularidade dos processos licitatórios, no âmbito da execução da Ordem de Serviço nº 201207674, relativa ao Acompanhamento Permanente da Gestão de 2012 da UFMG, sendo que a profundidade contemplou os seguintes elementos: - motivação da contratação; - modalidade, objeto e valor da contratação; - fundamentação da dispensa ou inexigibilidade; e - regularidade do processo avaliado. ##/Fato##

1.1.2 INSPEÇÃO FÍSICA DA EXECUÇÃO

1.1.2.1 INFORMAÇÃO Fato No âmbito da OS nº 201211759, que tratou da verificação de termos de cooperação, foram realizados exames de auditoria para verificar a execução do objeto de Termo de Cooperação, registrado no SIAFI sob o nº 637352, no valor total de R$3.826.200,00, firmado entre a Universidade Federal de Minas Gerais – UFMG e a Diretoria do Fundo Nacional de Saúde – FNS/MS, cujo Plano de Trabalho foi aprovado pela Portaria SE/MS nº 739/2008.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

O referido Termo de Cooperação, com vigência de 19/12/2008 a 30/12/2014, apresenta como objeto a realização do “Seminário de Acompanhamento da Implantação do Pró -Saúde I e II”, contemplando: a) como objetivos gerais e específicos: - acompanhar a implementação do programa pró-saúde; -organizar e realizar seminários regionais, estaduais e nacionais; -produzir material bibliográfico; e -fazer manutenção da página do programa na web. b) como público alvo: 287 cursos do pró-saúde I e 89 do pró-saúde II; c) como metas físicas: - realização dos seminários, - produção do material bibliográfico; e - site na web do programa, tendo manutenção. A UFMG, por sua vez, celebrou com a Fundação de Desenvolvimento de Pesquisa - FUNDEP, em 31/12/2008, o Contrato nº 49/2008 para execução do plano de trabalho aprovado e transferiu a totalidade dos recursos para a Conta Corrente nº 950635-7, da Agência nº 1615-2 do Banco do Brasil, em nome da FUNDEP. No âmbito da contratada, o objeto do Contrato passou a ser conhecido como Projeto FUNDEP nº 14.473. O resumo da execução financeira, até a conclusão dos trabalhos de campo desta auditoria, está apresentado no quadro a seguir e demonstra saldo de R$2.016.362,26. Contudo, o prazo final para execução do objeto da Portaria SE/MS nº 739/2008 foi alterado para 31/12/2014.

Quadro 02 – Projeto Pró-Saúde – Portaria nº 739/2008 (em reais)

Rubricas Aprovado Liberado Outros

Créditos Gastos Empenhos

Saldo disponível

001 Pessoal 41.867,85 41.867,85 0,00 3.932,32 3.804,68 34.130,85

007 Material de Consumo

60.000,00 60.000,00 0,00 1.984,32 0,00 58.015,68

050 Operações Financeiras

0,00 0,00 568.020,70 0,00 0,00 568.020,70

091 O.Servs. Terc. Pes. Jurídica

982.290,00 982.290,00 0,00 463.177,20 0,00 519.112,80

094 O.Servs. Terc. Pes. Física

2.423.574,00 2.423.574,00 0,00 1.607.081,37 55.698,73 760.793,90

245 Passagens/Diárias

200.000,00 200.000,00 0,00 187.245,40 5.130,05 7.624,55

1050 Operações Financeiras

0,00 0,00 29.699,43 0,00 0,00 29.699,43

1091 Outros Serv. Terc. Pes. Jur.

118.468,15 118.468,15 0,00 79.503,80 0,00 38.964,35

Total 3.826.200,00 3.826.200,00 597.720,13 2.342.924,41 64.633,46 2.016.362,26

Fonte: Planilha disponibilizada pela Fundep demonstrando a relação das despesas. ##/Fato##

1.1.2.2 INFORMAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

Fato No âmbito da OS nº 201211759, que tratou da verificação de termos de cooperação, foram realizados exames de auditoria para verificar a execução do objeto de Termo de Cooperação, registrado no SIAFI sob o nº 637141, no valor total de R$1.310.000,00, firmado entre a Universidade Federal de Minas Gerais – UFMG e a Diretoria do Fundo Nacional de Saúde – FNS/MS, cujo Plano de Trabalho foi aprovado pela Portaria SE/MS nº 669/2008. A Proposta nº 17217.9850001/08-003 foi apresentada ao Ministério da Saúde com a seguinte descrição de projeto: “Demanda e qualidade do Programa Saúde da Família (PSF) na região metropolitana de Belo Horizonte, um estudo epidemiológico de base populacional”. Conforme consta no Item 20 do Plano de Trabalho, o objetivo geral do projeto é avaliar o Programa Saúde da Família no município de Belo Horizonte, considerando o período compreendido entre 2003 (início da implantação do PSF na área de estudo) e 2008. Já seus objetivos específicos são: 1) examinar a relação entre a demanda (necessidades de saúde para serviços de atenção primária e a oferta desses serviços entre 2003 e 2008; 2) comparar os níveis e distribuição de acessibilidade, porta de entrada, vínculo, integralidade e satisfação do usuário; 3) estabelecer associação entre cobertura PSF e indicadores da qualidade da atenção; 4) estabelecer uma nova linha de base sobre a demanda, acessibilidade, e qualidade da atenção primária entre os residentes no município de Belo Horizonte para monitorar mudanças no percurso de tempo, com a pretensão de repetir o inquérito em 2010. Ainda conforme o citado Plano de Trabalho, este projeto teria a duração de 12 meses e seria acompanhado mediante a emissão de relatórios, os quais deveriam conter: - Relatório 1: Análise descritiva de usuários e não usuários; - Relatório 2A: análise espacial dos atributos dos usuários e não usuários dados de avaliação individual; - Relatório 2B: Análise de demanda; - Relatório 3: Análise temporal. Em 31/12/2008, por meio do Contrato nº 36/2008, publicado no Diário Oficial em 07/01/2009, a UFMG realizou a contratação da Fundação de Desenvolvimento da Pesquisa – FUNDEP para a execução do projeto. No âmbito da contratada, o objeto do Contrato passou a ser denominado Projeto FUNDEP nº 14.470. A totalidade dos recursos, no montante de R$1.310.000,00, foi liberada pelo Fundo Nacional de Saúde em 01/04/2009. Mas, a vigência do Termo de Cooperação vem sendo prorrogada, prevendo-se atualmente a sua finalização somente em 31/12/2013. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

1.1.2.3 CONSTATAÇÃO Falta de estimativa dos custos operacionais da UFMG para execução dos objetos relativos aos Projetos das Portarias de Descentralização de Créditos do Ministério da Saúde nº 669/2008 e nº 739/2008 e aplicação de percentuais sobre o valor total destas avenças contrariam disposições da Portaria Interministerial MP/MF/CGU nº 127/2008, vigente à época. Fato No âmbito da OS nº 201211759, que tratou da verificação dos gastos realizados com os recursos dos Termos de Cooperação firmados por meio das Portarias SE/MS nº 669/2008 e nº 739/2008, constatou-se que a Fundação de Desenvolvimento da Pesquisa - Fundep providenciou indevidamente, com base na Resolução nº 10, de 30/11/1995, do Conselho Universitário da UFMG, o recolhimento da taxa de 12% sobre os valores totais dos repasses feitos pelo Fundo Nacional de Saúde - FNS/MS. A UFMG repassou para a Fundep a totalidade dos recursos recebidos das citadas portarias, com base nos Contratos nº 36/2008 e nº 49/2008, para que esta administrasse financeiramente os projetos dos planos de trabalhos aprovados. Nos projetos básicos dos serviços contratados, consta a seguinte determinação para a Fundep: "dar cumprimento ao que dispõe a Resolução nº 10/95 do Conselho Universitário mediante depósito na conta única do Tesouro Nacional dos percentuais estabelecidos." A Resolução nº 10/1995, emitida pelo Conselho Universitário, estabelece os critérios para a prestação de serviços no âmbito da UFMG:

Art. 1º - A prestação de serviços por servidores docentes, técnicos e administrativos, no âmbito das Unidades, Órgãos Suplementares e Complementares da Instituição, reger-se-á pelas normas Integrantes desta Resolução. Parágrafo único – Para efeito desta Resolução, conceitua-se como prestação de serviços as atividades de transferência à comunidade do conhecimento gerado e instalado na Instituição, incluindo-se nesse conceito as assessorias e consultorias, bem como os cursos de extensão ou de especialização, nos termos das respectivas Resoluções. (grifo nosso).

Nesta Resolução, também são definidos os percentuais a serem aplicados, conforme segue:

Art. 9º - Do total do valor da prestação de serviços, um percentual de 2% (dois por cento) será destinado à Universidade, para as atividades de fomento acadêmico e de formação e treinamento de recursos humanos.(grifo nosso) Art. 10 – Do total do valor da prestação de serviços, um mínimo de 10% (dez por cento) será destinado à Unidade Acadêmica ou Órgão Suplementar. (grifo nosso)

Por conta dessa obrigação, a Fundep recolheu os valores de R$157.200,00 e R$459.144,00 mediante Guia de Recolhimento da União - GRU, nos dias 02/06/2009 e 27/05/2009, respectivamente, utilizando os recursos dos termos de cooperação das

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

citadas portarias. Constatou-se, portanto, que a realização desse tipo de despesa, às custas de recursos oriundos de termos de cooperação, é indevida, com base no seguinte: 1º) a Portaria Interministerial MP/MF/CGU nº 127/2008, vigente à época, veda em seu artigo 39, inciso I, a realização de despesas a título de taxa de administração, gerência ou similar; 2º) tal despesa não está prevista nas cláusulas dos termos de cooperação, fugindo aos respectivos objetos pactuados; e 3º) por se tratar de recursos do Fundo Nacional de Saúde, portanto do SUS, a aplicação na área de educação configura desvio de finalidade.

##/Fato##

Causa Aplicação indevida de percentuais, previstos nos artigos 9º e 10 da Resolução nº 10/2005, do Conselho Universitário da UFMG, sobre os valores totais dos projetos que são financiados pelo Fundo Nacional de Saúde mediante termos de cooperação. Diretor da Faculdade de Medicina - assinou os contratos que continham custos operacionais em percentuais indevidos. ##/Causa##

Manifestação da Unidade Examinada Por meio dos itens 3 e 8 da Solicitação de Auditoria nº 6, de 12/09/2012, a UFMG foi instada a se manifestar sobre a situação apontada. A Entidade, mediante o Ofício nº 224/2012/GECON , de 21/09/2012, prestou os seguintes esclarecimentos:

O Parágrafo Único do Artigo Primeiro da Resolução nº 10/95 estabelece o seguinte: 'Para efeito desta Resolução, conceitua-se como prestação de serviços as atividades de transferência à comunidade do conhecimento gerado e instalado na Instituição, incluindo-se nesse conceito as assessorias e consultorias, bem como os cursos de extensão ou de especialização, nos termos das respectivas Resoluções'. Ações como essas desenvolvidas para execução das Portarias nº 669 e nº 739/2008 não fazem parte da missão estrita da universidade, mas sim uma política de governo na qual o Ministério da Saúde contou com o serviço da UFMG, por meio da transferência de seu conhecimento. Assim, a Universidade Federal de Minas Gerais, com base na Resolução n° 10/1995 de seu Conselho Universitário, considerou que, por haver transferência de conhecimento para a comunidade, os projetos deveriam ser classificados como Prestação de Serviço, fazendo jus ao ressarcimento pelo uso de sua infraestrutura. Nesse ínterim, a Decisão nº 1.646 de 2002 do TCU, artigos 8.2.6, 8.2.7 e 8.2.6 determina que seja recolhido à conta única da UFMG os recursos arrecadados a título das taxas da Resolução nº 10/95.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

Por meio do Ofício GR nº 160/2013, de 11/03/2013, após a Reunião de Busca Conjunta de Soluções, realizada na CGU-Regional/MG, em 08/03/2013, a UFMG apresentou a seguinte manifestação complementar:

Tendo recebido o Relatório de Acompanhamento da Gestão [Relatório Preliminar de Auditoria nº 201211759] que contém os resultados dos exames realizados nos Termos de Cooperação firmados entre o Fundo Nacional de Saúde (FNS) e a Universidade Federal de Minas Gerais (UFMG), venho apresentar a V. Sª. as ações adotadas por esta Universidade em face dos pontos levantados, bem como prestar esclarecimentos adicionais, para, ao final, solicitar reconsideração do teor [desta constatação]. (...) No Item 1.1.1.11, que trata da aplicação dos percentuais devidos à Unidade em razão da aplicação da Resolução nº 10/95, do Conselho Universitário da UFMG, a expressão "Taxa de Administração" revela-se inadequada, já que contempla os custos operacionais dos projetos. [grifos deles] Além disso, a análise da CGU com relação a esse item considerou que a UFMG apresenta projetos ao FNS/MS, "buscando angariar recursos financeiros para sua execução". O esclarecimento desse ponto requer, antes, a explicitação do conceito de Atividade de Extensão acatado por esta Universidade e sua regulamentação prática, bem como o contexto da realização dessas atividades e a utilização dos instrumentos jurídicos adequados. [grifo deles] Inicialmente, a UFMG não pode furtar-se ao desempenho de atividades extensionistas, sob pena de comprometer seus objetivos constitutivos, em função do que se segue: "A Extensão Universitária, sob o princípio constitucional de indissociabilidade entre ensino, pesquisa e extensão, é um processo interdisciplinar educativo, cultural, científico e político que promove a interação transformadora entre universidade e outros setores da sociedade. (Fórum de Pró-Reitores de Extensão das Universidades Públicas Brasileiras, 2010)." Nessa perspectiva, a Extensão é, ao lado do Ensino e da Pesquisa, uma das dimensões essenciais da atividade acadêmica. O Conselho Universitário/UFMG, ao regulamentar tal atividade, assim dispõe, na Resolução nº 10/95: "Art. 2º A prestação de serviços deverá ser aprovada, acompanhada e avaliada pela Câmara Departamental e pelo Colegiado Superior da Unidade ou respectivo Conselho Diretor, conforme o caso, sendo considerada parte integrante da atividade do servidor, sem prejuízo das demais atividades acadêmicas e funcionais." Nesse mesmo sentido, a UFMG estabelece, no seu Regimento Geral, as diretrizes para a realização das atividades extensionistas:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

"Art. 83. A extensão, atividade acadêmica identificada com os fins da Universidade, é processo educativo, cultural e científico, articulado com o ensino e a pesquisa, de forma indissociável, ampliando a relação entre a Universidade e a sociedade. Parágrafo único. As atividades de extensão se dão sob a forma de programas, projetos, cursos, prestação de serviços, assessorias e consultorias, nas áreas técnica, científica, artística e cultural. Art. 84. As atividades de extensão ficarão a cargo das Unidades e seus Departamentos, ou outros órgãos, devendo integrar os respectivos planos de trabalho." Entendido o contexto em que se inserem as Atividades Extensionistas no fazer universitário, resta esclarecer que as atividades de extensão podem ocorrer tanto no âmbito da indústria e dos meios produtivos em geral, quanto associadas às políticas públicas. Neste último caso, concretiza a dimensão relevância social, que é exigida das Universidades. [grifo deles] Assim, a participação da UFMG em editais do FNS/MS e de outros Ministérios outro papel não assume, na realidade, senão o de dar curso ao cumprimento da sua missão institucional, ao praticar o ensino, a pesquisa e a extensão de forma indissociável. Outro ponto levantado pela auditoria da CGU trata da relação jurídica entra a UFMG e um órgão público, quando este é o demandante dos trabalhos relacionados a um projeto extensionista. Esse instrumento é o Termo de Cooperação. O Ministério da Saúde demanda à Universidade um trabalho para o qual ela está capacitada, por dominar a expertise que não pode ser exercida pelo mercado. Assim, há interesse recíproco, como requer o instrumento jurídico e como foi demonstrado. Isso obriga a UFMG, zelosa de seu patrimônio, a incluir a recomposição de suas instalações e equipamentos no custo operacional dos projetos, visando a garantir que sua infraestrutura permaneça adequada ao exercício do que a sociedade lhe cobra. Não tendo outro instrumento a não ser o Termo de Cooperação com órgãos públicos, em prevalecendo a restrição em tela, a UFMG estaria impedida de participar da implantação de políticas públicas da Área de Saúde e outras. Além disso, se prevalecer a interpretação adotada pela CGU, isso implicará devolução, pela Faculdade de Medicina, do valor de R$616.344,00 (seiscentos e dezesseis mil e trezentos e quarenta e quatro reais) ao FNS/MS, bem como o levantamento de todos os casos de aplicação da Resolução nº 10/95, do Conselho Universitário/UFMG, firmados com o MS. Tal devolução revela-se impossível, pois os referidos recursos foram depositados na Conta Única do Tesouro Nacional, revertidos à própria estrutura que os gerou - ou seja, à Escola de Medicina da UFMG - e gastos de acordo com as regras vigentes na Administração Pública, não havendo forma legal para serem devolvidos. Por essa razão, apresento a V.Sa. o pedido de reconsideração do respectivo item.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

É importante ressaltar, a propósito que as ações empreendidas pela Faculdade de Medicina/UFMG são voltadas à Saúde Pública, uma vez que os diversos Departamentos dessa Unidade Acadêmica trabalham em sintonia com as melhores práticas de Saúde, inclusive ao dar suporte a Serviços que mantêm convênio exclusivamente com o Sistema Único de Saúde (SUS). [grifos deles] Registre-se, também, que as atividades de extensão tanto são decisivos instrumentos de políticas públicas quanto contribuem para o efetivo aperfeiçoamento do ensino e da pesquisa, enfim, da construção da Universidade, como ferramentas do pleno desenvolvimento nacional. Dadas as razões expostas, tenho certeza de que a CGU saberá reconhecer as razões de pedido, ora encaminhado, de reconsideração (...).

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno A análise da equipe de auditoria foi dividida em duas partes: 1º) Quanto à manifestação apresentada por meio do Ofício nº 224/2012/GECON , de 21/09/2012. A UFMG considera regular a cobrança dos apontados percentuais por classificar os termos de cooperação firmados com o Fundo Nacional de Saúde – FNS/MS como atividades de transferência de conhecimento gerado e instalado na Instituição, conforme previsto no artigo 1º da Resolução nº 01/1995, e que, portanto, fariam “jus ao ressarcimento pelo uso de sua infraestrutura”. Realmente, os serviços prestados por servidores docentes, técnicos e administrativos da UFMG no âmbito dos projetos das Portarias SE/MS nº 669 e nº 739/2008 são atividades de transferência de conhecimento, classificáveis como de extensão. Isso não foi contestado pela equipe de auditoria em seu relato. O que se está ressalvando é o fato que a aplicação de taxas (ou percentuais, como queiram) nos valores repassados pelo FNS/MS, advindos de transferências voluntárias, não encontra amparo na legislação vigente. Conforme relatado, a Portaria Interministerial MP/MF/CGU nº 127/2008, vigente à época, vedava em seu artigo 39, inciso I, a realização de despesas a título de taxa de administração, gerência ou similar. Portanto, a aplicação dos percentuais previstos na Resolução nº 10/1995, para os casos em tela, fere a legislação que estabelece normas sobre transferências voluntárias. Assim como descumpre os pactos firmados com o FNS/MS, na medida em que tais despesas, de ressarcimento à UFMG pelo uso de sua infraestrutura, não estavam autorizadas nas cláusulas e planos de trabalho dos termos de cooperação. É importante salientar, ademais, que houve interesse recíproco na consecução dos objetos dos termos de cooperação firmados com o FNS/MS. Os projetos foram apresentados pela UFMG por demanda do Ministério da Saúde, visando angariar recursos financeiros para a execução dos objetos pactuados. Essas pactuações, formalizadas por meio dos denominados 'termos de cooperação', foram aprovadas mediante portarias específicas do Ministério da Saúde. Conforme consta no artigo 1º do Decreto nº 6.170/2007, termo de cooperação é um instrumento no qual um órgão da administração pública federal direta transfere créditos para outro órgão ou entidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

30

federal da mesma natureza, celebrando, assim, um ajuste/acordo de interesse recíproco na execução do objeto pactuado. Com relação à citada Decisão nº 1.646, de 2002 do TCU, itens 8.2.6, 8.2.7 e 8.2.8, a Corte de Contas determinou, respectivamente: que se fizesse o imediato recolhimento de todos os recursos recebidos pela prestação de serviços com arrecadação por parte da Fundep; que se encaminhasse os comprovantes; e que se providenciasse o recolhimento permanente à conta única. Esses itens, apontados pela UFMG, foram baseados no inciso II.3-f, que diz respeito ao efetivo recolhimento à conta única da remuneração devida à Universidade. Porém, neste inciso não é possível verificar o fato gerador dos recolhimentos devidos pela Fundep. Não obstante, no inciso II.3-e, onde consta sobre a cláusula contratual referente à remuneração devida à Universidade, é possível identificar claramente este fato gerador, conforme segue: