Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

SISTEMAS DE INFORMAÇÃO, ATÉ ONDE CONFIAR?

Por: Bruno de Oliveira Berbert

Orientador

Prof. Sergio Majerowicz

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

SISTEMAS DE INFORMAÇÃO, ATÉ ONDE CONFIAR?

Apresentação de monografia à Universidade

Candido Mendes, Instituto A Vez do Mestre como

condição para conclusão do curso de Pós-

Graduação “Latu Senso” em Auditoria e

Controladoria.

Por: . Bruno de Oliveira Berbert

3

AGRADECIMENTOS

Agradeço a minha esposa que teve a

paciência de me esperar tarde da noite

durante todo o curso e aos meus pais

que mesmo de longe me deram força

para continuar estudando.

4

DEDICATÓRIA

Dedico a minha familia, minha esposa e

todos meus amigos e colegas de

profissão e estudo que até hoje me

ajudaram a chegar até aqui.

5

RESUMO

Este trabalho pretende esclarecer uma dúvida diária dos contabilistas

usuários de Sistemas de Informações Contábeis dentro das empresas onde

trabalham, dentro de diversos sistemas que o mercado oferece iremos estudar

um em especial, o sistema Sapiens.

Para explicarmos fizemos uma pesquisa, através de questionários com

10 usuários do sistema sapiens, para saber qual era a sua confiabilidade no

resultado final da informação por ele prestado. O resultado oi unânime pois

todos acreditam que não devem apenas imprimir e assinar o resultado e

passar para frente sem uma melhor analise técnica das informações por ele

dada.

6

METODOLOGIA

Para o presente trabalho foi utilizada uma pesquisa de campo com

Contadores usuários do Sistema de Informação Contábil na execução dos

seus atributos na empresa em que trabalham, e também com funcionários da

área de TI e com profissionais de Assistência Técnica da empresa fornecedora

do SI analisado. Também foi realizado um pesquisa bibliográfica, documental e

na internet levantando dados e publicações acerca do assunto discutido.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - CONHECENDO O SI 09

CAPÍTULO II - PARAMETRIZAÇÃO DO SI 14

CAPÍTULO III – ANALISE DAS INFORMAÇÕES ORIUNDAS DO SI 22

CONCLUSÃO 25

ANEXOS 26

BIBLIOGRAFIA 29

ÍNDICE 31

FOLHA DE AVALIAÇÃO 32

INTRODUÇÃO

8

O tema do estudo é Sistemas de Informação, até onde confiar? A

questão central deste trabalho é Até onde os SI são um apoio e quando são

uma barreira? O tema sugerido é de fundamental relevância pois verificando a

confiança dos contadores atuais em seus Sistemas de Informação que muitas

das vezes são falhos tornando todo o serviço contábil ineficiente. Irei procurar

identificar até que momento podemos tê-lo como aliado no nosso dia-a-dia e

em que momento temos que ter o olho critico de contador e analisar

manualmente os critérios na contabilidade. São portanto objetivos desta

pesquisa Auditar os sistemas de informação e seu uso, e identificar o que o

contador sabe e o que deixou por conta dos SI

9

CAPÍTULO I

CONHECENDO O SI

1.1 SISTEMA DE INFORMAÇÃO

1.1.1 Conceitos

São diversos os conceitos sobre o assunto, achamos em

diferentes livros conceitos com uma mesma base mas com dizeres diferentes.

Padoveze (p 36) assim define “como um conjunto de recursos humanos,

materiais, tecnológicos, financeiros agregados segundo uma seqüência lógica

para o processamento dos dados e tradução em informações, para com seu

produto, permitir às organizações o cumprimento de seus objetivos principais”.

Já NASH e ROBERTIS (apud Nakagawa, Masayuki, 1995 p 63)

definem o sistema de informação global da empresa da seguinte maneira: “o

sistema de informação é uma combinação de pessoas, facilidades, tecnologia,

mídias, procedimentos e controles, com os quais se pretende manter canais de

comunicações relevantes, processar transações rotineira, chamar a atenção

dos gerentes e outras pessoas para eventos internos e externos significativos e

assegurar as bases para a tomada de decisões inteligente.” Um ponto a

ressaltar nessa conceituação é a parte do processamento de transações

rotineiras, o que faz o profissional se acomodar na informação prestada com

certa rotina e não se atentar para a analise das informações dadas.

Conforme Rezende e Abreu (2008) “Pode-se conceituar a Tecnologia da

Informação como recursos tecnológicos e computacionais para geração e uso

da informação. Esse conceito enquadra-se na visão de gestão da Tecnologia

da Informação e do Conhecimento.

10

Conforme Cruz (1998), citado por Rezende e Abreu (2008). Outro

conceito de Tecnologia da Informação pode ser todo e qualquer dispositivo que

tenha capacidade para tratar dados e ou informações, tanto de forma sistêmica

como esporádica, quer esteja aplicada ao produto, quer esteja aplicada no

processo.

Também há o conceito dado por Gil (p 14) “um sistema de informações

consiste em pelo menos uma pessoa, com certas características psicológicas,

que enfrenta um problema dentro de um contexto organizacional para o qual

necessita de dados, com a finalidade de obter uma solução, esses dados são

tratados criando-se informações geradas, distribuídas e entregues segundo um

modo de apresentação.”

O sistema de informações contábeis permite ao contador ou controller

efetivar a contabilidade e a informação contábil dentro da organização,

garantindo que a contabilidade seja utilizada em sua plenitude. O sistema

processa dados e os transforma em informações contábeis úteis para o

processo decisório de toda a empresa, em todos os níveis.

1.1.2 - Qual a sua Importância?

Para que as informações contábeis sejam utilizadas no processo de

gestão, torna-se necessário que a mesma seja desejável e útil aos

responsáveis pela administração da entidade. Aos administradores que

buscam a excelência empresarial, uma informação, mesmo que útil, só é

desejável se conseguida com um grau de dificuldade menor que os benefícios

que irá propiciar para a empresa.

A informação contábil sistematizada exige planejamento para produção

dos relatórios, atendimento pleno aos usuários e construção de relatórios com

11

enfoques diferentes aos diversos níveis. Dessa forma, será possível efetuar

controle posterior, porque só poderá ser controlado aquilo que é aceito e

entendido. Além disso, se o sistema de informações contábeis não for

atualizado freqüentemente, poderá ficar numa situação de descrédito perante

seus usuários.

1.1.3 - Características do Sistema de informação

Os sistema de informações contábeis possuem características

importantes, conforme Padoveze (2000, p.127):

• Objetivos – O sistema de informações contábeis tem por objetivo prover

informações, destinas às atividades e decisões dos níveis operacional,

tático e estratégico da empresa, e também para os usuários externos à

ela;

• Ambiente – Sendo um sistema que se insere no sistema maior, que é o

sistema empresa, adotamos o conceito de ambiente expandido, em que,

• conjugando os conceitos de objetivos, limite inicial e limite final,

podemos expandir o sistema de informação contábil até as fronteiras do

sistema empresa;

• Fase inicial – Função de dar ao proprietário meios de controlar seus

bens e direitos; controles garantidos pelos livros e pelo método das

partidas dobradas; consiste na principal fonte de informação organizada;

• Pontos de fronteira – Os pontos de fronteira são as variáveis e

entidades do ambiente externo (fornecedores, clientes, empresas de

auditoria, entre outras);

• Limite inicial – Ocorrência de qualquer transação que resulte em

alteração do patrimônio, quer quanto a sua classificação contábil quer

quanto ao seu valor;

• Limite final – Toda vez que alguma decisão, seja em nível operacional,

tático ou estratégico, tenha que ser tomada e que decorra daí qualquer

alteração no patrimônio da empresa;

12

• Recursos – Recursos humanos (contadores); software de contabilidade

que possibilite ao contador efetivar todo o potencial gerencial da

informação contábil a ser gerada e utilizada; demais recursos

tradicionais (equipamentos de informática, energia, materiais de

expediente, entre outros);

• Saídas – São as informações contábeis necessárias para o

cumprimento dos objetivos do sistema (relatórios contábeis, análises

contábeis, informação eletrônica, interfaces contábeis);

• Gestor do Sistema – É o contador ou controller, vinculado sempre à

controladoria, e,

• Limite da informação contábil – O sistema de informações terá

condições de atender qualquer necessidade informacional de qualquer

gestor interno da empresa.

1.1.4 - Porque Investir em SI?

Segundo CARMO (2009). “ TI e seus computadores não possuem

"poderes mágicos" de resolver problemas de gestão, racionalizar processos ou

aumentar a produtividade. Bill Gates em seu livro: A Estrada do Futuro fez o

seguinte comentário: "Diretores de empresas pequenas e grandes ficarão

deslumbrados com as facilidades que a tecnologia da informação pode

oferecer. Antes de investir, eles devem ter em mente que o computador é

apenas um instrumento para ajudar a resolver problemas identificados. Ele não

é, como às vezes as pessoas parecem esperar, uma mágica panacéia

universal. Se ouço um dono de empresas dizer: "Estou perdendo dinheiro, é

melhor comprar um computador", digo-lhe para repensar sua estratégia antes

de investir. A tecnologia, na melhor das hipóteses, irá adiar a necessidade de

mudanças mais fundamentais. A primeira regra de qualquer tecnologia utilizada

nos negócios é que a automação aplicada a uma operação eficiente aumenta a

eficiência. A segunda é que a automação aplicada a uma operação ineficiente

aumenta a ineficiência."

13

Diante do exposto acima, podemos concluir que antes de qualquer

investimento a empresa deve constatar sua real necessidade. Como as

empresas apresentam diferentes interesses, especialidades, níveis,

enquadramentos e disponibilidades orçamentárias, existem diversos tipos de

sistemas para atender a cada uma dessas necessidades. O importante antes

de qualquer investimento é fazer um estudo minucioso do custo-benefício e

vantagens competitivas que o mesmo estará agregando para a organização e

verificar a variedade de ofertas que podemos obter no mercado.

14

CAPÍTULO II

PARAMETRIZAÇÃO DOS SI

2.1 TER UM BOM PROFISSIONAL FAZ A DIFERENÇA?

2.1.1 Seleção e Treinamento

A gerência de informática deve traçar um plano de contratação e

desenvolvimento de pessoal, visando manter uma equipe tecnicamente

preparada para atender aos objetivos do departamento, com capacidade para

operar o ambiente computacional atual e acompanhar os avanços tecnológicos

na área de informática. Dependendo do nível de conhecimento requerido para

a atividade e da expansão dos serviços prestados pelo departamento, devem

ser estudados alternativas de novas contratações ou treinamento específico de

membros da equipe atual. É essencial que a gerência anteveja as futuras

necessidades do departamento em termos técnicos e quantitativos.

A importância dada pela gerência ao desenvolvimento técnico de seu

quadro de funcionários também envolve aspectos psicológicos e

comportamentais, já que os funcionários se sentem mais motivados para o

desempenho de suas atividades quando a organização os incentiva e investe

em sua formação profissional.

O propósito do treinamento voltado a segurança da informação e o

aprendizado e capacitação de todos os funcionários da empresa. Ele deve

enfatizar a necessidade de todos seguirem as políticas e procedimentos

adotados pela empresa sobre o uso de seus recursos. Todo o esforço de

treinamento, independente da forma, faz parte da implementação de um

programa de conscientização dos usuários.

15

A medida em que os funcionários vão entendendo sobre o assunto,

passam a aplicar as regras no seu dia-a-dia e algumas mudanças tornam-se

visíveis. Gostaria de destacar alguns benefícios mais comuns do treinamento

de usuários:

a) Aumento de produtividade;

b) Aumento da qualidade do serviço;

c) Aumento e melhoria na moral do grupo.

Existem vários aspectos importantes a ser levados em conta para quem

precisa elaborar treinamentos voltados a segurança da informação, como

alguns exemplos relacionados abaixo:

a) Fornecer treinamentos utilizando-se de mídias, como aulas presenciais,

exemplos de casos na internet, documentação online e vídeos;

b) Fornecer treinamentos básicos, utilizando programas diferentes de

orientação para novos funcionários;

c) Fornecer treinamentos para a equipe do suporte, usuários e gerentes;

d) Manter os usuários e a equipe de suporte do sistema, informados das

atuais tendências em incidentes de segurança. e) Revisar regularmente,

os procedimentos de treinamento e assegurar que continuem sempre

atualizados e relevantes para o ambiente determinado.

E assim, que o treinamento pode ser considerado como uma fonte de

lucratividade, ao permitir que as pessoas contribuam efetivamente para os

resultados do negocio. Enriquecendo o patrimônio humano das organizações,

e considerado como um meio de desenvolvimento das competências nas

pessoas, para que elas se tornem mais produtivas, criativas e inovadoras, a fim

de contribuir melhor para os objetivos organizacionais.

Devido aos avanços tecnológicos constantes, o treinamento na área de

informática é uma atividade contínua. Portanto, em função dos custos, é

16

necessário que o plano de treinamento seja compatível com as reais

necessidades de desenvolvimento técnico e o orçamento destinado para esse

fim.

Para um melhor aproveitamento dos investimentos feitos em

treinamento, é importante estimular a troca de experiências e o repasse de

conhecimentos adquiridos a outros membros da equipe. Dessa forma, a

capacitação profissional se multiplica internamente na organização e o

conhecimento não fica restrito a uma única pessoa ou grupo.

O desempenho dos funcionários deve ser regularmente avaliado de

acordo com as responsabilidades do cargo ocupado e padrões

preestabelecidos. Toda avaliação é intrinsecamente subjetivas, pois, envolve

aspectos emotivos e de relacionamento entre avaliador e avaliado. Para vencer

essa subjetividade, é aconselhável que o processo avaliativo se baseie em

critérios mais objetivos, levando em consideração formação profissional, nível

de responsabilidade, experiência, treinamento, conduta e consecução de

metas.

O rodízio de cargos e a instituição de férias regulares podem atuar como

controles preventivos contra fraudes ou atividades não autorizadas. O

funcionário sabendo que outra pessoa pode, de uma hora para outra, exercer

suas funções e detectar irregularidades por ele cometidas, ficará menos

inclinado a praticar atos não autorizados ou fraudulentos. Essas medidas não

são infalíveis, é claro, mas podem reduzir os riscos de atos não autorizados

por um longo período de tempo.

17

2.1.2 - Como Parametrizar?

Existem rotinas que são essenciais ao bom desempenho do software de

gestão, uma listas de rotinas, características, condições, facilidades e recursos

tecnológicos que devem contemplar um sistema de gestão:

ROTINAS GENÉRICAS

• Capacidade de processar várias empresas e filiais;

• Capacidade de fazer consolidações das filias;

• Os arquivos podem ser alocados em vários bancos de dados;

• As regras de negócio podem ser alocadas em vários servidores de

aplicação;

• O software é apresentados em vários idiomas;

• Trabalha com dicionários de dados ativo;

• Uso de fórmulas definidas pelo usuários;

• Alterar a ordem de apresentação dos campos;

• Visualizar todos os seus dados;

• Criar arquivos próprios;

• Calculadoras;

• Agenda do sistema;

• Controle de spooling de impressão;

• Consultas genéricas ( Como filtros, filtros com fórmulas, arquivos

relacionados);

• Quanto à segurança física dos dados;

• Faz back-up / restauração de arquivos;

• Faz roll back de transação após queda do sistema;

• Importação e exportação de dados.

ROTINAS DA CONTABILIDADE

• Permite código de contas até um número ilimitado de dígitos;

18

• Faz consolidação entre empresas;

• Faz consolidação entre filiais;

• Faz controle por centro de custos;

• O centro de custo pode pertencer à conta;

• O centro de custo pode ser um campo separado;

• Rotina de Abertura automática de contas para os centros de custos;

• Matem mais de 12 meses em aberto;

• Permite lançamentos retroativos;

• Permite fechamento do exercício fora de dezembro;

• Permite fechamento do mês fora do dia 30;

• Tem dígito verificador em nível de conta;

• Faz correção integral;

• Controla mais de uma moeda (Faz conversões pela data do lançamento,

pagamento, recebimento, pela taxa média e pela taxa do último dia do

mês).

• Calcula e lança variação monetária das contas expostas;

• Calcula variação residual caso conversão pelo vencimento;

• Emite balancete corrigido em reais;

• Aceita lançamentos padronizados;

• Aceita históricos padronizados;

• Rateio de lançamentos com base em percentuais cadastrados; do

• movimento mensal de uma conta; do saldo de uma conta, do resultado

de um grupo;

• Possibilita bloqueio de conta;

• Processa diário auxiliar para qualquer conta;

• Faz controle orçamentário;

• Gera lançamentos automáticos;

• Emite razão, diário em formulário especial;

• Emite balancete, despesa por centro de custo;

• Emite balanço no formato oficial;

• Emite demonstração de lucros e perdas no formato oficial;

19

• Emite mapa de origens e aplicações;

• Emite mapa de mutação patrimonial;

• Processa Lalur.

ROTINAS FISCIAS

• Emite registro de entrada; saída; do ISS; de inventário; apuração do IPI

e do ICMS; controle de produção;

• Emite relação da DIPI;

• Permite acerto nos livros fiscais;

• Gera títulos referentes ao IPI e ao ICMS a pagar;

• Gera arquivos e livros em meio magnético para regimes especiais;

Todos estes elementos são de fundamental importância para que a

empresa, a partir da utilização do SI, atenda a todas as suas obrigações. Tanto

as obrigações acessórias (atendimento à fiscalização – área fiscal) quanto às

principais, inclusive com a geração de todas as Demonstrações Contábeis

Obrigatórias.

A grande vantagem da implantação de um bom sistema de informação

com utilização de softwares de gestão empresarial é que esse sistema supre

tanto as necessidades fiscais, a que estão sujeitas todas as empresas, como a

necessidade de informações para a tomada de decisão, as quais são

extremamente necessárias para todas as empresas que queiram sobreviver no

mundo globalizado.

2.1.3 - Avaliar cada Procedimento

Avaliação dos procedimentos de controles internos em ambiente de

sistemas de informações de uma organização é um trabalho executado pelo

auditor que tenha habilidade em tecnologia de informações. No contexto

normal de auditoria financeira, ele tem o propósito de certificar a veracidade

20

das demonstrações financeiras para fins de pareceres, quando este examina o

nível de aderência aos controles interno em tecnologia de informação na

consecução das transações econômicas e financeiras, contábeis, ambiental e

social. Envolve os testes de observância e testes substantivos. Os testes de

observância fornecem a segurança adequada de que os controles

operacionais dos sistemas de informações estão sendo estritamente aderidos.

2.1.4 - Tratamento e Classificação da Informação

E importante que um conjunto apropriado de procedimentos seja

definido para rotular e tratar a informação de acordo com o esquema de

classificação adotado pela organização. Estes procedimentos precisam

abranger tanto os ativos de informação no formato físico quanto no eletrônico.

Para cada classificação, contém que procedimentos de tratamento

sejam definidos para abranger os seguintes tipos de atividade de

processamento da informação:

a) Copia;

b) Armazenamento;

c) Transmissão pelo correio, fax ou correio eletrônico;

d) Transmissão pela fala, incluindo telefonia móvel, correio de voz

ou secretarias eletrônicas;

e) Destruição.

Convém que as saídas de sistemas que contem informações

classificadas como sensíveis ou criticas tenham o rotulo apropriado da

classificação da informação (na saída). Contém que o rotulo reflita a

classificação de acordo com as regras estabelecidas por cada empresa.

Através de uma estabelecida conforme as definições de sua política,

quanto ao grau de acesso das informações que estão contidas em outras

21

formas ou recursos que devem ser considerados, e que incluem: relatórios

impressos, telas, mídias magnéticas (fitas, discos, CDs, cassetes), mensagens

eletrônicas e transferências de arquivos, etc...

Rótulos físicos são geralmente a forma mais apropriada de rotular a

informação. Entretanto, alguns ativos de informação, como documentos em

forma eletrônica, não podem ser fisicamente rotulados, sendo necessário usar

um rotulo eletrônico.

Com a evolução dos dados e sistemas, a informação ganhou

mobilidade, inteligência e real capacidade de gestão. A informação e substrato

da inteligência competitiva; deve ser administrada em seus particulares,

diferenciada e salvaguardada. Quem e quem neste mundo da informação?

Quais são as melhores praticas para sua classificação? Como atuam as

organizações lideres em seus respectivos setores?

A organização moderna e um grande organismo; tende ao crescimento,

alimentada pela produção e operada pelo seu corpo funcional. Pense em uma

analogia com o corpo humano: o grupo executivo como a mente —

arquitetando objetivos e metas, em equilíbrio e sintonia com os órgãos,

respeitando seus limites e suas funções. Como e que este organismo se

comunica? Seu fluido vital, e a informação. Seguindo esta linha, a interrupção

do fluido circulante significa paralisação das funções deste organismo e de

seus processos de negocio. Em tempos de gestão integrada, onde ponteiros

“suíços” indicam resultados, garantir a disponibilidade, a integridade e a

confidencialidade da informação e um compromisso com resultados.

22

CAPÍTULO III

ANALISE DAS INFORMAÇÕES ORIUNDAS DO SI

3.1 A OBRIGAÇÃO DA ANALISE

3.1.1 Segurança na Informação Prestada

O comprometimento com a segurança de sistemas deve surgir do mais

alto nível da organização, impulsionada pela verificação dos sérios problemas

que poderiam resultar da divulgação, modificação ou indisponibilidade da

informação. Esse comprometimento deve ser expresso em uma política formal

de segurança, estabelecida no contexto dos objetivos e funções

organizacionais. A avaliação dos ambientes de segurança pode ser visualizada

Uma abordagem adotada por muitas organizações é a criação de uma

política concisa e simples, que sirva de ponto de partida para outros

documentos onde serão estabelecidos os padrões, procedimentos e

orientações para o comportamento dos usuários em relação à segurança.

3.1.2 Riscos dos SI´s

Conforme Martineli (2002) Sistemas que ofereçam serviços adequados e no

tempo certo são a chave para a maioria das

organizações atuais. Sem seus computadores e

sistemas de comunicação, as empresas ficariam

incapazes de fornecer serviços, processar faturas,

contatar clientes e fornecedores ou efetuar

23

pagamentos. Os sistemas de informação também

armazenam dados sigilosos que, se tornados públicos,

causariam embaraço e em alguns casos o fracasso da

organização.

Esses sistemas exigem um ambiente estável, podendo

ser danificados por desastres naturais como fogo,

inundação ou terremotos, falhas no controle de

temperatura ou do suprimento de energia elétrica,

acidentes ou sabotagens. Os sistemas de TI são a

chave para acesso a vasta quantidade de dados

corporativos, tornando-se alvo atraente para hackers e

espiões, e podem motivar administradores de sistemas

a abusar de seus privilégios, vendendo informações

para terceiros. A organização depende da exatidão da

informação fornecida pelos seus sistemas; se essa

confiança for destruída, o impacto para a entidade

pode ser comparada a própria destruição do sistema.

Dessa forma é importante proteger dados tanto de

corrupções acidentais quanto propositais.

A análise de risco é o processo pelo qual são

identificados os riscos a que estão sujeitos os dados,

sistemas de informação e redes de comunicação que

lhes dão suporte.

Como vimos acima à organização deve verificar o valor do patrimônio a

ser protegido e analisar e determinar como e quais controles internos devem

ser elaborados para impedir que os sistemas de informação sejam expostos a

riscos e quanto à empresa dispõe para protegê-los.

3.1.3 Confiança?

24

Quando utilizamos dados processados por computador estes são

incluídos no relatório apenas com o propósito de fornecer um histórico ou

relatar fatos não significativos para os resultados do trabalho, a citação da

fonte dos dados no relatório normalmente será suficiente para estabelecer a

confiabilidade das informações apresentadas. Se esses dados servirem como

o principal instrumento para atingirmos os objetivos de auditoria, devemos

atestar sua confiabilidade, mediante a prática de procedimentos de avaliação

tanto dos dados quanto do sistema que os processou. Os dados somente

poderão ser considerados confiáveis se forem completos, sem omissões ou

inclusões indevidas capazes de distorcer as análises; e exatos, sem

incorreções significativas nos valores atribuídos. Eles não precisam estar

totalmente corretos, mas têm que representar o universo auditado.

A determinação da confiabilidade dos dados é necessária

independentemente de serem eles fornecidos pela organização auditada ou

extraídos dos sistemas pelos próprios auditores.

A análise da confiabilidade dos dados processados por computador

deve ser iniciada ainda na fase de planejamento da auditoria, sempre que os

estudos preparatórios permitam identificar e investigar as fontes dos dados

que irão servir para se alcançar os objetivos de auditoria.

Se os dados a serem utilizados não forem suficientemente confiáveis

para atender aos objetivos da auditoria, eles não servem de evidência primária.

25

CONCLUSÃO

Os Sistemas de Informação Contábil são uma grande ferramenta de

ajuda para todos os contabilistas, dirigentes, sócios e qualquer outra pessoa

que possa utilizar e usar dar informações por ela dada para tomada de

decisão. Sendo que a informação dada pelos SI´s não pode ser totalmente

transmitida sem uma grande analise por que não uma boa auditoria na

informação prestada.

A técnica pessoal nunca poderá ser deixada de lado pois nunca a

máquina será totalmente eficiente, por isso a necessidade do profissional de

contabilidade estar sempre se atualizando e ser critico com relação a todo

informação prestada, é sempre necessária.

26

ANEXOS

Índice de anexos

Anexo 1 >> Questionário sobre Sistemas de Informação Contábil

27

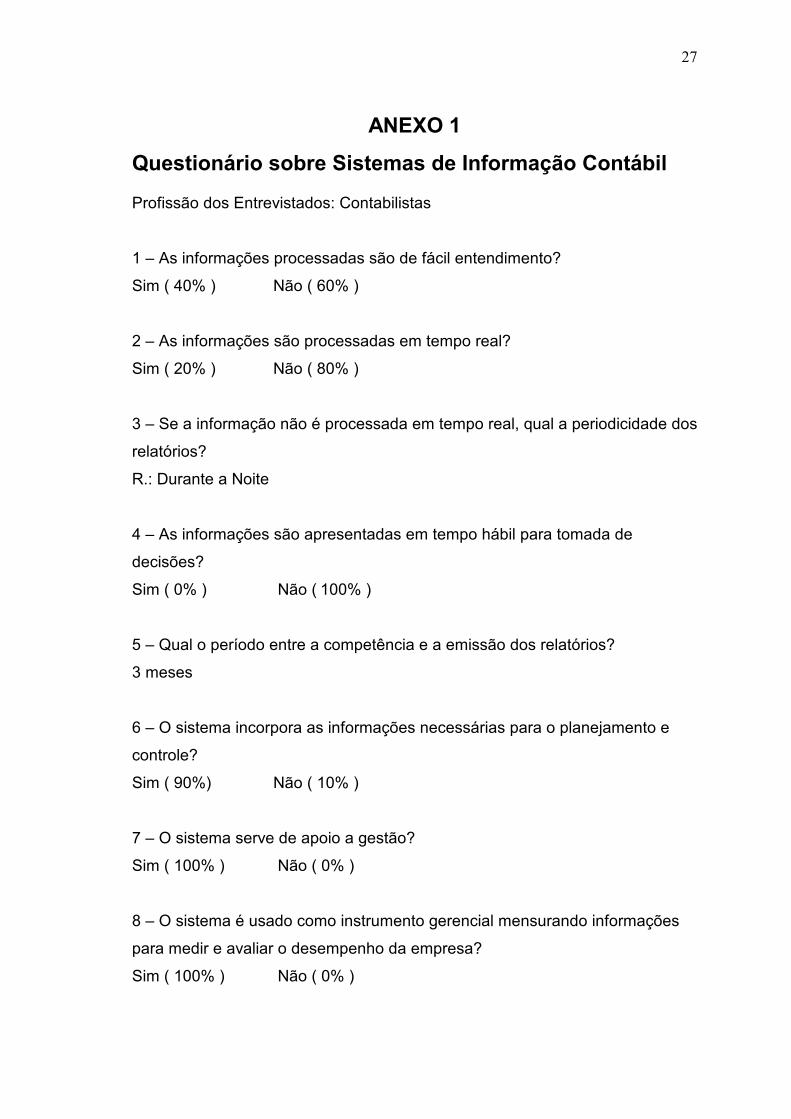

ANEXO 1

Questionário sobre Sistemas de Informação Contábil Profissão dos Entrevistados: Contabilistas

1 – As informações processadas são de fácil entendimento?

Sim ( 40% ) Não ( 60% )

2 – As informações são processadas em tempo real?

Sim ( 20% ) Não ( 80% )

3 – Se a informação não é processada em tempo real, qual a periodicidade dos

relatórios?

R.: Durante a Noite

4 – As informações são apresentadas em tempo hábil para tomada de

decisões?

Sim ( 0% ) Não ( 100% )

5 – Qual o período entre a competência e a emissão dos relatórios?

3 meses

6 – O sistema incorpora as informações necessárias para o planejamento e

controle?

Sim ( 90%) Não ( 10% )

7 – O sistema serve de apoio a gestão?

Sim ( 100% ) Não ( 0% )

8 – O sistema é usado como instrumento gerencial mensurando informações

para medir e avaliar o desempenho da empresa?

Sim ( 100% ) Não ( 0% )

28

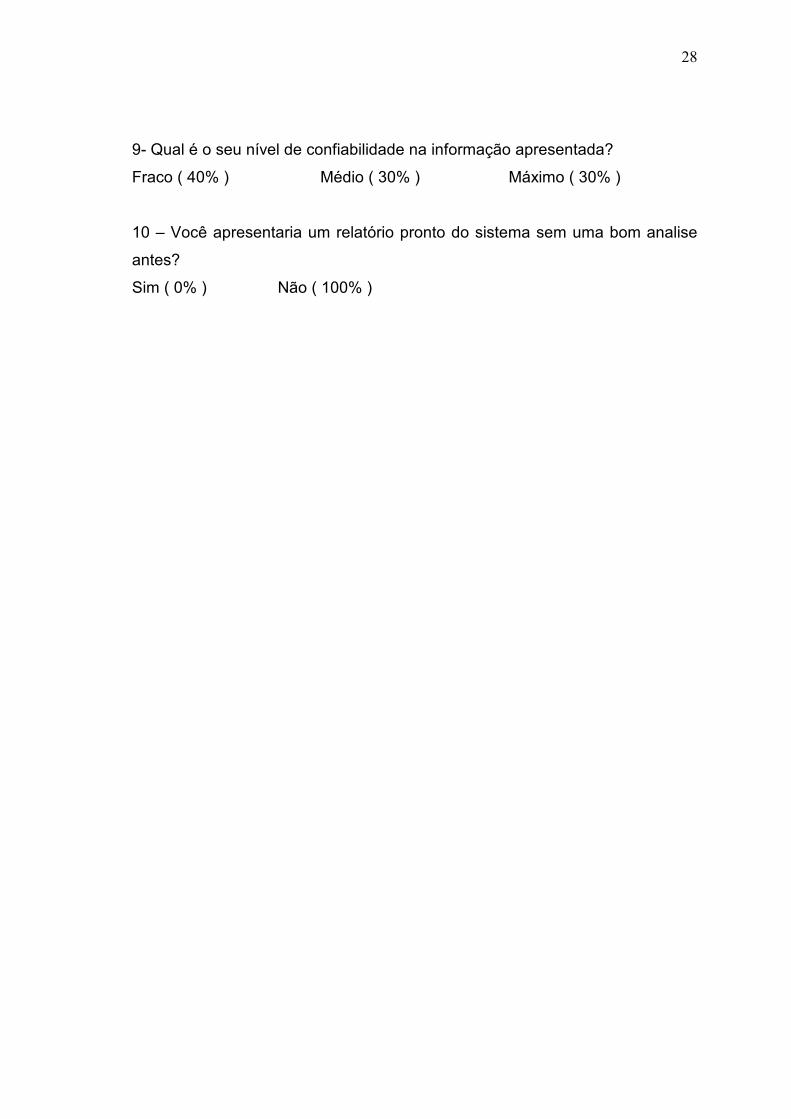

9- Qual é o seu nível de confiabilidade na informação apresentada?

Fraco ( 40% ) Médio ( 30% ) Máximo ( 30% )

10 – Você apresentaria um relatório pronto do sistema sem uma bom analise

antes?

Sim ( 0% ) Não ( 100% )

29

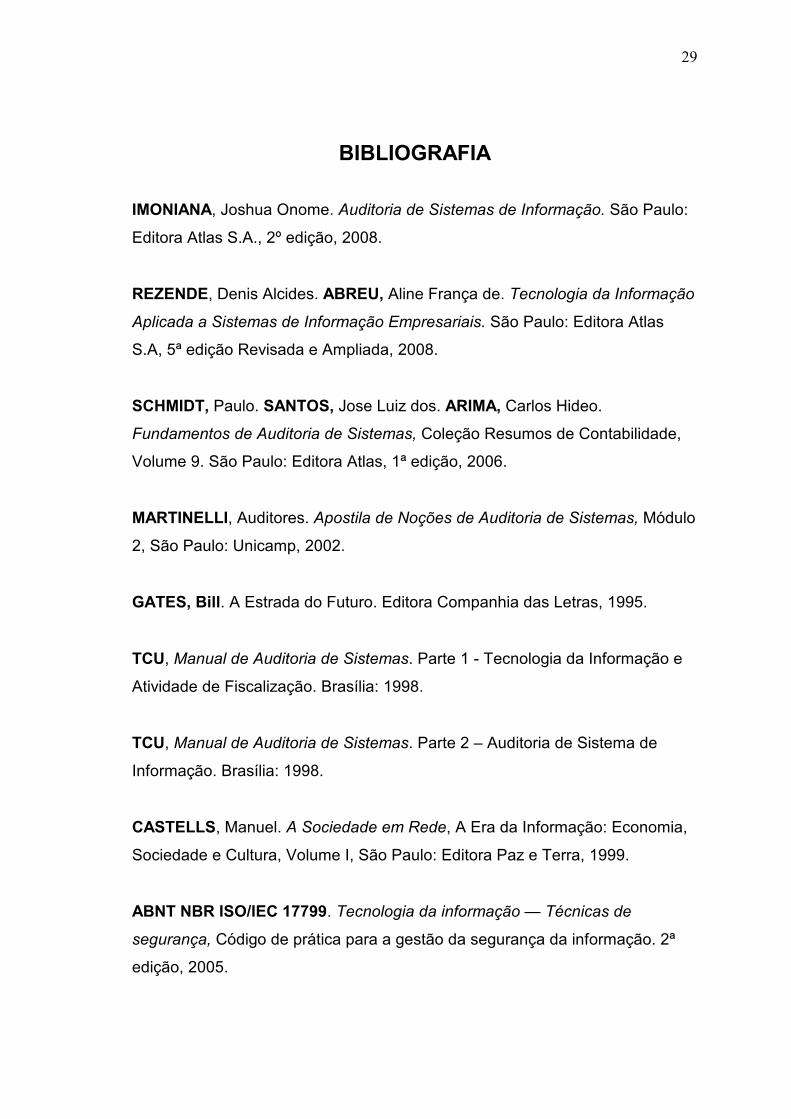

BIBLIOGRAFIA

IMONIANA, Joshua Onome. Auditoria de Sistemas de Informação. São Paulo:

Editora Atlas S.A., 2º edição, 2008.

REZENDE, Denis Alcides. ABREU, Aline França de. Tecnologia da Informação

Aplicada a Sistemas de Informação Empresariais. São Paulo: Editora Atlas

S.A, 5ª edição Revisada e Ampliada, 2008.

SCHMIDT, Paulo. SANTOS, Jose Luiz dos. ARIMA, Carlos Hideo.

Fundamentos de Auditoria de Sistemas, Coleção Resumos de Contabilidade,

Volume 9. São Paulo: Editora Atlas, 1ª edição, 2006.

MARTINELLI, Auditores. Apostila de Noções de Auditoria de Sistemas, Módulo

2, São Paulo: Unicamp, 2002.

GATES, Bill. A Estrada do Futuro. Editora Companhia das Letras, 1995.

TCU, Manual de Auditoria de Sistemas. Parte 1 - Tecnologia da Informação e

Atividade de Fiscalização. Brasília: 1998.

TCU, Manual de Auditoria de Sistemas. Parte 2 – Auditoria de Sistema de

Informação. Brasília: 1998.

CASTELLS, Manuel. A Sociedade em Rede, A Era da Informação: Economia,

Sociedade e Cultura, Volume I, São Paulo: Editora Paz e Terra, 1999.

ABNT NBR ISO/IEC 17799. Tecnologia da informação — Técnicas de

segurança, Código de prática para a gestão da segurança da informação. 2ª

edição, 2005.

30

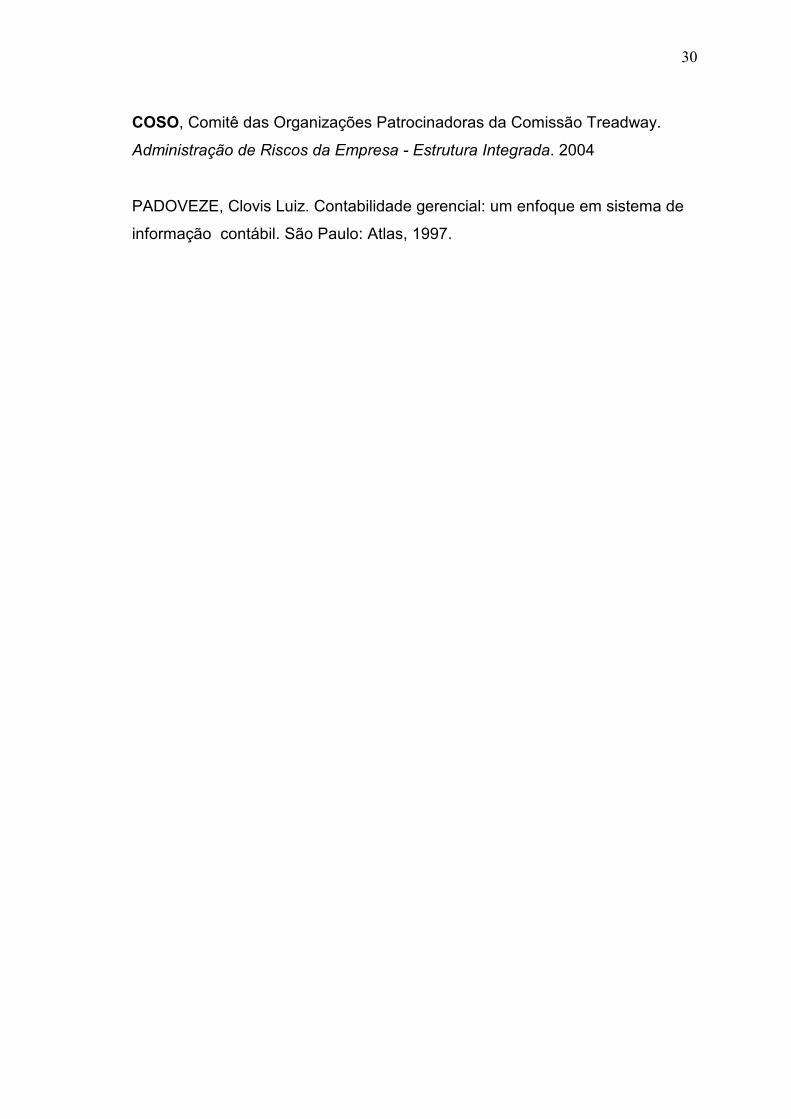

COSO, Comitê das Organizações Patrocinadoras da Comissão Treadway.

Administração de Riscos da Empresa - Estrutura Integrada. 2004

PADOVEZE, Clovis Luiz. Contabilidade gerencial: um enfoque em sistema de

informação contábil. São Paulo: Atlas, 1997.

31

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO

3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I 9

CONHECENDO O SI 9

1.1 SISTEMA DE INFORMAÇÃO 9

1.1.1 Conceitos 9

1.1.2 Qual a sua Importância? 10

1.1.3 Características do Sistema de informação 11

1.1.4 Porque Investir em SI? 12

CAPÍTULO II

PARAMETRIZAÇÃO DOS SI 14

2.1 TER UM BOM PROFISSIONAL FAZ A DIFERENÇA? 14

2.1.1 Seleção e Treinamento 14

2.1.2 - Como Parametrizar? 17

2.1.3 - Avaliar cada Procedimento 19

2.1.4 - Tratamento e Classificação da Informação 20

CAPÍTULO III

ANALISE DAS INFORMAÇÕES ORIUNDAS DO SI 22

3.1 A OBRIGAÇÃO DA ANALISE 22

3.1.1 Segurança na Informação Prestada 22

32

3.1.2 Riscos dos SI´s 22

3.1.3 Confiança? 24

CONCLUSÃO 25

ANEXOS 26

BIBLIOGRAFIA 29

ÍNDICE 31

33

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito: