Embed Size (px)

Citation preview

2 Porto Cidade Região

Competitividade das Cidades e Regiões

5 Competitividade das Cidades e RegiõesMário Rui Silva

8 Os Desafios da Competitividade do Porto Cidade/RegiãoMário Rui Silva

Inovação, Competitividade e Promoção de “Clusters” Intensivos em Tecnologia

15 As Empresas como Centro de Criação de Riqueza numa Sociedade ModernaEmídio Ferreira S. Gomes

20 Estratégias e Acções para a CompetitividadeJosé Epifânio da Franca

24 Inovação, Competitividade e Promoção de “Clusters” Intensivos em TecnologiaLuís Portela

Qualificação e Competitividade

29 Qualificação e CompetitividadeAurora Teixeira

38 O Porto e a Região Norte como Pólos de Atractividade e Competitividade – o Papel da Universidade do Porto no ProcessoAna Teresa Tavares

44 Qualificação: Condição Necessária e Suficiente para a Competitividade?José Manuel Mendonça

Infra‑estruturas, Redes e Competitividade

53 Infra‑estruturas, Redes e CompetitividadePaulo Pinho

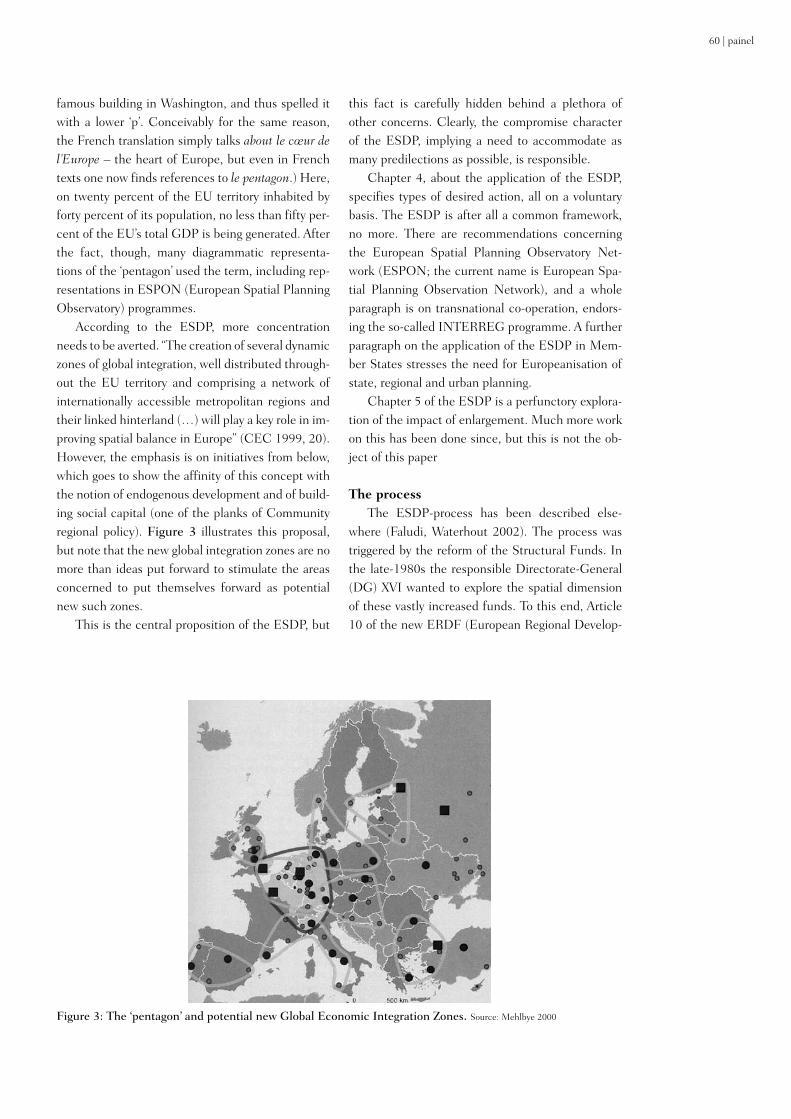

58 The European Spatial Development PerspectiveAndreas Faludi

64 Infra‑estruturas e Redes como Factores de Competitividade RegionalJosé M. Viegas

universidade do porto

Ficha técnica

DirectorJosé Novais Barbosa, Reitor da Universidade do PortoProf. Doutor Eduardo de Oliveira

Coordenação Editorial e RedacçãoMaria Isabel Pacheco (coordenadora)Paulo Gusmão Guedes (coordenador adjunto)

Conselho editorialAlexandre Alves Costa (FAUP),Alexandre Quintanilha (ICBAS),Arnaldo Saraiva (FLUP),Cândido da Agra (FDUP)Jorge Olímpio Bento (FCDEF),José Paiva (FBAUP),Manuel Sobrinho Simões (FMUP),Paulo Tavares de Castro (FEUP),Pedro Guedes de Oliveira (FEUP)Pedro Teixeira (FEP),Teresa Andresen (FCUP).

Arranjo GráficoIncomunOs ícones utilizados são de Rui Mendonça

Publicação periódican.º 38 . Ano XII, 1 | Outubro 2005

Propriedade Fundação Gomes Teixeira

RedacçãoRua D. Manuel II 4050‑345 PortoTelf. 22 6073565Telefax 22 6098736E‑mail [email protected]

Registo na D.G.C.S.: 114891Depósito legal: 41283/90ISSN: 0871‑7249Tiragem: 3.500 exemplares

Preço por número: 3 euros

Execução gráficaEdições Afrontamento, Ld.ªR. Costa Cabral, 859 . 4200 Porto

É proibida a reprodução de artigos, gráficos ou fotografias sem a autorização escrita do Director.

editorial |

sessão 1 |

sessão 2 |

sessão 3 |

sessão 4 |

A Universidade do Porto organizou o seu “Segundo Encontro de Reflexão Prospectiva PORTO CIDADE

REGIÃO”, desta vez subordinado ao tema geral “Estratégias e Acções para a Competitividade”. Foi adoptado

para o evento um formato que englobou quatro sessões parcelares – cada uma delas restrita a cerca de três

dezenas de participantes convidados – que se pretenderam preparatórias de uma sessão final, aberta e alar‑

gada ao maior número possível de interessados num tema considerado da maior importância para a Univer‑

sidade, para a Região e para o País. No intuito de se alcançar uma maior produtividade, foram designados,

para cada sessão, um coordenador e moderador e dois palestrantes, que apresentaram comunicações com o

objectivo de fomentarem e enquadrarem o posterior debate.

A primeira sessão realizou‑se em 4 de Maio de 2005, versou a “Competitividade das Cidades e das Regiões”,

e foi coordenada e moderada pelo Prof. Doutor Mário Rui Silva, que também apresentou uma comunicação

intitulada “Os Desafios da Competitividade do Porto Cidade Região”, secundada por uma segunda comunica‑

ção do Eng.º José Félix Ribeiro.

Uma semana depois, o tópico desenvolvido foi “Inovação, Competitividade e Promoção de ‘Clusters’ Inten‑

sivos em Tecnologias”, moderado pelo Prof. Doutor Emídio Gomes, tendo contado com as intervenções do

Prof. Doutor José Epifânio da Franca – “Estratégias e Acções para a Competitividade” – e do Dr. Luís Portela,

que atribuiu à sua comunicação o mesmo título da sessão.

Seguiu‑se, em 18 de Maio, a sessão relativa a “Qualificação e Competitividade”, coordenada e moderada

pela Prof. Doutora Aurora Teixeira. Intervieram como palestrantes a Prof. Doutora Ana Teresa Tavares – “O

Porto e a Região Norte como Pólos de Atractividade e Competitividade – o Papel da Universidade do Porto no

Processo” – e o Prof. Doutor José Manuel Mendonça – “Qualificação: Condição Necessária e Suficiente para

a Competitividade?”.

O ciclo de encontros parcelares ficou encerrado em 25 de Maio de 2005, com o desenvolvimento do

tema “Infra‑estruturas, Redes e Competitividade”, com comunicações do Prof. Doutor Andreas Faludi – “The

European Spatial Development Perspective” – e do Prof. Doutor José M. Viegas – “Infra‑estruturas e Redes

como Factores de Competitividade Regional” –, tendo sido moderado pelo Prof. Doutor Paulo Pinho.

Porto Cidade Região

� | editorial

� | editorial

O presente número do Boletim da Universidade do Porto é, então, composto pelo conjunto de textos das

comunicações e pelos comentários‑síntese dos moderadores das sessões, vindo a lume antes da realização da

sessão plenária, agendada para o dia 27 de Outubro de 2005, por se pretender que constitua um documento

de consulta e de integração dos participantes na sessão nos aspectos gerais e particularidades mais relevantes

do tema genérico a debater e dos tópicos de carácter mais específico que foram considerados.

A qualidade dos textos apresentados justifica que tenhamos o gosto de os divulgar por este meio, com o

agradecimento que é devido aos seus autores pela disponibilização de tão importantes conjuntos de elemen‑

tos e reflexões e também pela amável colaboração que quiseram prestar à iniciativa “Porto Cidade Região”.

Espera‑se que esta iniciativa constitua, de facto, uma contribuição de sucesso da Universidade do Porto no

esforço para tornar mais competitivos o Porto e a sua Região.

Numa conjuntura em que a região Norte tem sentido os efeitos de uma inadequação da sua estrutu‑

ra produtiva – constituída predominantemente por indústrias manufactureiras pouco evoluídas em termos

tecnológicos – aos desafios da nova sociedade globalizada da informação e do conhecimento, inserida num

País de práticas extremamente centralizadoras que agravam esta situação quando são procuradas estratégias

de continuar a canalizar – indevidamente, pois ao seu acesso não tem direito – fundos comunitários para a

Região que mais proximamente alberga os detentores do poder, será com recurso aos seus próprios meios

que o espaço territorial Porto/Cidade/Região terá de encontrar forma de se tornar competitivo numa Europa

Comunitária cada vez mais exigente para, ela própria, se revelar competitiva na economia mundial. Espera‑

se, pois, que este contributo da Universidade do Porto venha a frutificar e a contribuir para dinamizar um

tecido empresarial e, acima de tudo, uma sociedade envolvente que, essencialmente através de uma cultura

de inovação tecnológica, se modernize e valorize de modo a tornar‑se de novo reconhecida pela sua compe‑

titividade no mercado internacional.

Outubro de 2005

José Novais Barbosa

Sessão 1Competitividade das Cidades e Regiões

� | painel

A relevância do tema ...A inclusão explícita do tema da competitividade na agenda dos governos tem conhecido uma assinalável

expansão desde os anos 90. Desde essa altura, a Comissão Europeia criou o European Council of Competiti‑veness e, mais recentemente, a chamada Estratégia de Lisboa afirma os objectivos de reduzir o hiato de com‑petitividade da UE face aos EUA e de a UE se tornar, em 2010, a economia baseada no conhecimento mais dinâmica e competitiva do mundo. Ao mesmo tempo, verificamos uma tendência que vem apontando para o “ressurgimento” das regiões e das cidades como espaços‑chave para a organização e a governância da criação de riqueza e dos factores‑chave da competitividade. Assim sendo, o tema da competitividade das cidades e das regiões tem a maior das relevâncias, quer em termos genéricos quer quando aplicado ao Porto e Região envolvente, já que neste caso os desafios da competitividade compaginam‑se com uma necessária, mas não garantida, dinâmica de convergência face aos níveis de desenvolvimento e bem‑estar da UE.

A competitividade das cidades e regiões pode ser entendida como a capacidade destas competirem com outras cidades e regiões, atraindo e mantendo firmas com quotas estáveis ou crescentes nos mercados glo‑bais, sendo ainda necessário que este processo conduza a um aumento sustentado dos níveis de bem‑estar. No entanto, estes objectivos de longo prazo podem conflituar com objectivos de curto prazo (p. ex., a rees‑truturação de sectores tradicionais pode gerar níveis elevados de desemprego). Qual será então a estratégia adequada?

Por outro lado, as cidades e regiões não são nem meras agregações de firmas aí localizadas, nem nações ou países a uma menor escala. Assim sendo, a escala de referência para as intervenções públicas suscita questões complexas. Algumas dimensões da promoção dos factores de competitividade serão fortemente localizadas ou locais, outras requererão uma escala regional mais alargada e outras, ainda, serão nacionais ou mesmo supranacionais. Como definir então o quadro institucional mais adequado?

Finalmente, a short list dos factores de competitividade é relativamente consensual: qualificações e com‑petências dos recursos humanos, escala e qualidade das infra‑estruturas públicas, centros de conhecimento e agentes inovadores, redes sociais e institucionais densas e conectadas e activos culturais abundantes e de qualidade serão os elementos centrais geradores de externalidades regionais que suportarão os ganhos de eficiência e a competitividade das firmas que operam nos mercados globais e que tornarão a cidade e a região cada vez mais atractivas para firmas e pessoas qualificadas. Mas, face aos desafios de competitividade de uma região em concreto, quais serão no momento presente as prioridades? Onde se situarão os principais estrangulamentos? Como aumentar a eficácia e a eficiência das intervenções? O que pode ser assumido e realizado por instituições regionais relevantes?

... E o apelo à inteligência colectivaFoi para discutir estas questões, tomando como referência de análise e de intervenção a entidade terri‑

torial que designamos por Porto Cidade Região, que se reuniram nesta sessão um conjunto de especialistas, englobando‑se nesse conjunto empresários dos sectores da indústria e dos serviços, autarcas e técnicos liga‑dos à administração autárquica, quadros superiores da administração central e universitários de diversas áreas disciplinares. Aliás, a pertinência do exercício e o espectro de participantes decorreram de duas premissas: a

Competitividade das Cidades e RegiõesMário Rui Silva*

6 | painel

primeira é a que considera que os desafios da com‑petitividade, sendo – em última análise – desafios para as empresas e para as suas decisões, não dispen‑sam a formulação de estratégias mais globais capazes de inspirar quer a formatação das políticas públicas, quer as decisões empresariais; a segunda premissa tem a ver com a ideia de que a antecipação estratégi‑ca necessária ao relançar da competitividade decor‑rerá – tal como mostram os casos actuais de sucesso de países e regiões inovadores – mais de um processo de inteligência colectiva e não tanto de um exercício de planeamento centralizado e hierárquico.

Com base em intervenções iniciais de José Fé‑lix Ribeiro (Departamento de Prospectiva e Plane‑amento) e de Mário Rui Silva (Faculdade de Eco‑nomia da Universidade do Porto), o debate permitiu constatar consensos sobre o diagnóstico e formular ideias sobre a(s) estratégia(s) para a competitividade do Porto Cidade Região.

Diagnóstico: o essencialAs evoluções recentes constatadas ao nível da

economia mundial não podem deixar de ser o qua‑dro de referência para avaliar a posição competitiva, quer de Portugal quer das suas regiões e, no caso em análise, da região do Norte. Dessas evoluções, dois factos emergem:. Os países e, sobretudo, as regiões mais inovadoras caracterizam‑se por níveis elevados de qualificação da mão‑de‑obra, índices mais elevados do peso do emprego tecnológico no emprego total e indi‑cadores de “outputs” tecnológicos (nomeadamen‑te os relativos ao registo de patentes) igualmente elevados;

. A globalização acelerou a penetração nos mercados mundiais de sucessivas vagas de países emergen‑tes, ainda que com lógicas diversificadas: compe‑titividade em actividades trabalho‑intensivas e as‑sente em baixos salários (p. ex., Paquistão, Turquia, etc.), competitividade assente em indústrias inten‑sivas em recursos naturais (p. ex., Brasil), compe‑titividade assente nas decisões de deslocalização das firmas transnacionais (p. ex., países da Europa Central).

Perante estas evoluções, quer Portugal como um todo quer a região do Norte apresentam economias “cercadas”, pelo facto de as actividades de bens tran‑saccionáveis de especialização tradicional se situa‑rem em sectores e segmentos muito afectados pela

entrada de países emergentes nos mercados globais. Ao mesmo tempo, e não obstante alguns investi‑mentos pontuais bem sucedidos, quer a economia portuguesa quer a economia da região não consegui‑ram consolidar “clusters” de actividades inovadoras baseadas no conhecimento.

Significativamente, muitos dos principais grupos económicos privados reorientaram, nos últimos anos, as suas actividades para a produção de bens e servi‑ços não transaccionáveis, tendo até ensaiado com algum grau de sucesso estratégias de internaciona‑lização nestes domínios (p. ex., redes de distribuição ou de telecomunicações no Brasil). No entanto, a possibilidade de economias abertas com a dimensão da economia portuguesa ou da economia do Norte poderem convergir com os níveis de bem‑estar dos países mais avançados passará, necessariamente, pe‑las actividades de bens transaccionáveis que forem capazes de desenvolver.

Romper o cerco: ideias gerais e aspectos par‑celares

No caso da região do Norte, o relançar da com‑petitividade das actividades de bens transaccionáveis internacionalmente deve passar obrigatoriamente por duas vertentes:. Requalificação dos “clusters” de especialização tradicional, melhorando a sua capacidade inova‑dora e reorientando os recursos para os segmentos quer a montante quer a jusante da cadeia de valor (a montante: tecnologia do produto e da produ‑ção; a jusante: redes de distribuição e marketing internacionais);

. Criação e consolidação de novos “clusters”, assen‑tes na valorização do conhecimento, combinan‑do várias fontes de iniciativa empresarial (réplica de casos de sucesso existentes, atracção de IDE – Investimento Directo Estrangeiro, “start‑ups” tecnológicos).

Detalhando esta ideia geral, vários aspectos po‑dem ser salientados, sendo de destacar a relevância atribuída à Universidade na concretização de muitos deles:. No actual quadro das actividades económicas mundiais, a criação e consolidação de novos “clus‑ters” de actividades intensivas em tecnologia tem a ver com actividades organizadas em torno de um conjunto de saberes e competências que as univer‑sidades não podem deixar de considerar: ciências

7 | painel

da computação e tecnologias da informação; enge‑nharia electrónica e de telecomunicações; biotec‑nologia orientada para a saúde; engenharia biomé‑dica; engenharia do entretenimento; artes e design; comércio e investimento internacionais.

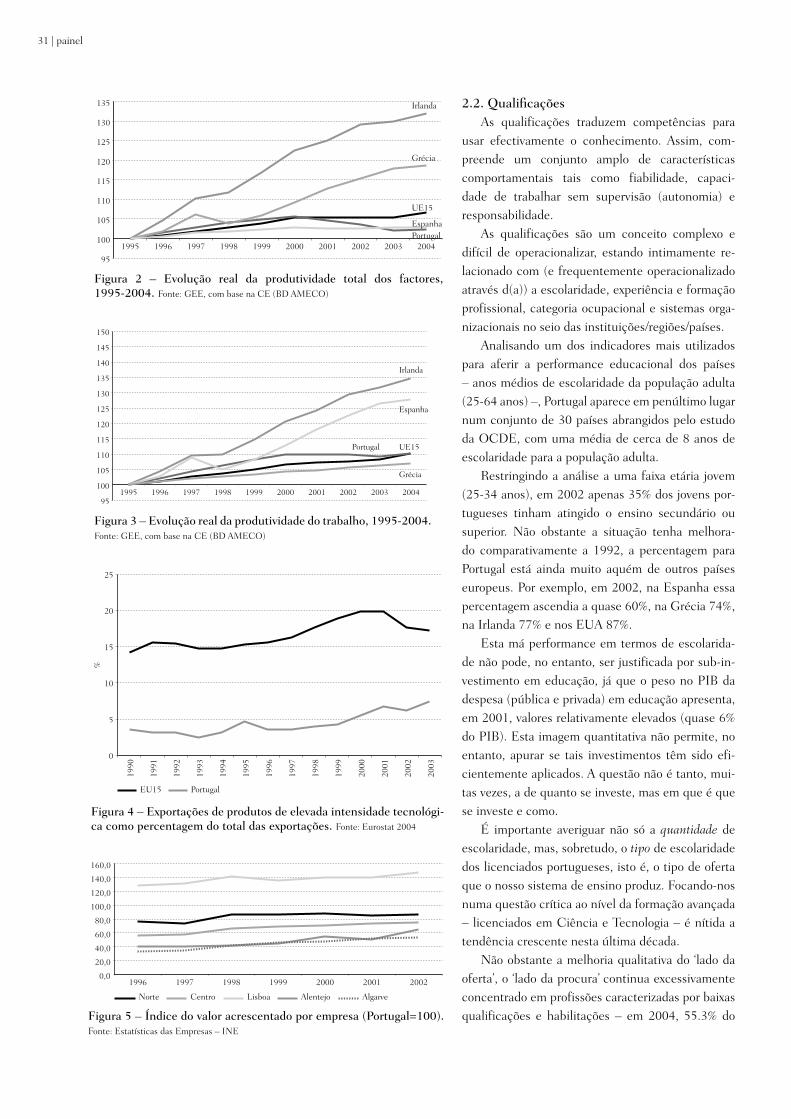

. Qualquer estratégia consequente visando a con‑solidação de “clusters” nessas actividades dificil‑mente dispensará a capacidade para atrair IDE, procurando‑se activamente a instalação na região de firmas multinacionais “âncora”, capazes quer de arrastar outro IDE quer de induzir “start‑ups” tec‑nológicos locais;

. A promoção de “start‑ups” tecnológicos locais ca‑rece de uma escala de intervenção mais ambiciosa do que a verificada no passado e de um maior en‑volvimento das universidades. As recentes iniciati‑vas no âmbito da NORTINOV (Programa Regional de Acções Inovadoras do Norte de Portugal) e da COTEC apontam um modelo a seguir. Em parti‑cular, é necessário desenvolver instrumentos mais adequados ao financiamento desses “start‑ups”, ex‑pandindo a oferta quer de capital‑semente quer de serviços de apoio à gestão. A integração entre estes instrumentos de apoio ao empreendedorismo ino‑vador e as competências geradas nas universidades é crucial;

. É fundamental que a filosofia das políticas públi‑cas (e, nomeadamente, a concepção das interven‑ções para o próximo período de programação da UE) permita a articulação de políticas nacionais com políticas regionais para a competitividade. Por exemplo, o elevado acesso que a região do Norte

teve à acção NITEC (criação de núcleos de I&D nas empresas, no âmbito do PRIME – Programa de Incentivo à Modernização da Economia), mostra que as políticas nacionais podem contribuir para um sistema regional de inovação;

. Mais complexa parece ser a ultrapassagem da si‑tuação de ausência de governância que caracte‑riza a região. A este nível, os consensos parecem resumir‑se à constatação da grande fragmentação institucional existente, ao papel incontornável que a Área Metropolitana do Porto tenderá a ter e à ne‑cessidade de a Universidade do Porto assumir um protagonismo mais activo na região;

. Finalmente, e focando o papel específico da Uni‑versidade do Porto, os desafios e objectivos que esta instituição deverá incluir na sua agenda, para além da sua actividade corrente nos domínios do ensino superior e da investigação científica, passam por: (i) ser ela própria um modelo de governância com capacidade de antecipação estratégica; (ii) identificar as áreas de investigação de excelência e definir prioridades tendo em conta o balanço entre, por um lado, recursos e competências e, por outro lado, as oportunidades de valorização social, co‑mercial e empresarial dos “outputs”; (iii) participar activamente em acções estruturadas de promoção de “start‑ups” tecnológicos, assumindo mesmo uma posição de liderança em parcerias com instituições bancárias, agências públicas e outras organizações envolvidas; (iv) influenciar a filosofia das interven‑ções que serão desenhadas para o novo período de programação das políticas comunitárias.

* Coordenador da sessão.O autor é Professor Associado da Faculdade de Economia da Universidade do Porto, responsável pela Secção de Crescimento, Desenvolvimento e Economia Regional do Grupo de Economia.

� | painel

A competitividadePor competitividade entende‑se a capacidade de

unidades económicas simples (empresas) ou com‑plexas (sectores, territórios, países) manterem ou aumentarem de forma sustentada as suas quotas, em valor, nos mercados globais. Assim, a competi‑tividade das cidades e regiões pode ser entendida como a capacidade destas competirem com outras cidades e regiões, mantendo e atraíndo firmas com quotas estáveis ou crescentes nos mercados globais. Para que a competitividade seja sustentável é ainda necessário que este processo seja compatível com as expectativas dos cidadãos em termos de aumento do bem‑estar, englobando‑se nesta última noção um conjunto de dimensões que inclui, entre outras, o aumento dos níveis de rendimento, a redução das desigualdades e a igualdade de oportunidades e a sustentabilidade ambiental.

A análise da competitividade – dos seus factores e dos seus desafios – remete assim, antes de mais, para as actividades que produzem bens transaccioná‑veis internacionalmente. Mas a competitividade das cidades e regiões, tal como a das nações, resulta de um conjunto sistémico de factores que permitem ou potenciam a competitividade das firmas dos sectores de bens transaccionáveis internacionalmente. Esses factores incluem não apenas as condições existentes nos mercados de factores produtivos mas também a adequada provisão de bens e serviços públicos, bem como a oferta e qualidade de recursos empresariais e institucionais, quer individualmente considerados quer contextualmente organizados através de redes re‑lacionais. Num contexto externo, marcado pelo apro‑fundamento da globalização, a capacidade efectiva de presença das firmas e das instituições nos mercados globais e nas redes globais constitui um outro vector particularmente relevante da competitividade, impli‑cando uma estratégia activa de internacionalização.

O esquema seguinte sintetiza os traços essen‑ciais desta visão sistémica da competitividade. Nele identificamos cinco “espaços” ou “domínios” de in‑tervenção dos agentes económicos e sociais e que, em maior ou menor grau, são também espaços de intervenção para a política económica:

A) As firmas que estão directamente implicadas na produção de bens transaccionáveis e, assim sendo, sujeitas à concorrência nos mercados globais. Elas constituem o “espaço” em que, sob a pressão con‑correncial, se procura melhorar a organização (gerir melhor as rotinas) e inovar (substituir rotinas).

B) O domínio ou espaço onde se definem as condições da economia em matéria de factores que podem ser objecto de acumulação, sendo os mais relevantes a acumulação de capital físico para uso directamente produtivo (equipamentos), a acumu‑lação de capital humano e a acumulação de conhe‑cimento. Este domínio corresponde aos factores de eficiência e de competitividade que foram sen‑do sucessivamente considerados, quer na teoria do crescimento económico (p. ex., Solow, 1956; Lucas, 1988; Romer, 1990) quer nas teorias factorial ou neo‑factorial do comércio internacional;

C) O domínio da provisão de bens tipicamente públicos, correspondendo não apenas ao conceito tradicional de infra‑estruturas colectivas mas en‑globando, ainda, bens públicos relacionados com o assegurar de direitos de propriedade (justiça, segu‑rança, etc.). Este domínio corresponde à interven‑ção mais convencional do Estado. O relevo de uma adequada provisão de bens públicos como factor de eficiência e de competitividade tem sido enfatizado quer em termos de externalidades geradas pelo in‑vestimento público (p. ex., Aschauer, 1989) quer em termos de condições institucionais e políticas favo‑ráveis ao investimento (Barro, 1991) quer, ainda, de forma global (Krugman, 1991).

Os Desafios da Competitividade do Porto Cidade/RegiãoMário Rui Silva

9 | painel

D) O domínio da eficiência empresarial colecti‑va, o qual permite às firmas inseridas em “clusters” beneficiarem de externalidades positivas, quer pela via da especialização, do acesso a serviços mais es‑pecializados e da redução de custos de transacção (eficiência estática), quer pela via da redução da in‑certeza e do favorecimento de uma rápida difusão de práticas inovadoras (eficiência dinâmica). Esta lógi‑ca de inserção das firmas em “clusters” ocupa nos sistemas modernos de promoção da competitividade um papel relevante, sendo aceite que os “clusters” não surgem apenas de uma aglomeração espontânea de firmas com interesses produtivos convergentes, mas são significativamente reforçados por uma in‑tervenção de agentes públicos e semi‑públicos (go‑vernos locais, associações empresariais sectoriais e locais, nomeadamente). As análises na linha dos contributos pioneiros de Porter (1990; 1998) sobre os “clusters”, ou de Becattini (1979) sobre os “distri‑tos industriais” enfatizam estes aspectos.

E) O domínio da intervenção directa nos mer‑cados globais, englobando funções a jusante da pro‑dução (prospecção, marketing, distribuição, logísti‑ca de exportação e de venda), o qual corresponde a um elemento crítico da competitividade no actual contexto da globalização, já que da maior ou menor capacidade de uma firma ou de um país no controle

destas funções resultam diferenças significativas na partilha internacional dos ganhos de produtividade. Este aspecto, ainda mal integrado na teoria econó‑mica, tem tido um relevo crescente na literatura so‑bre gestão estratégica e marketing (figura 1).

Porto cidade/região: a (fraca) dinâmica re‑cente

Desde meados da década anterior vêm‑se acu‑mulando indícios de perda de competitividade do Porto e da região envolvente. Embora essa tendên‑cia não seja dissociável do fraco comportamento da economia portuguesa como um todo, a perda de competitividade da região em análise é seguramente mais visível e, provavelmente, mais acentuada por comparação com as tendências nacionais. A sua maior visibilidade traduz‑se significativamente no facto de, em escassos dez anos, a região Norte ter passado de uma situação das mais favoráveis para uma das mais desfavoráveis, no contexto nacional, em termos de taxa de desemprego. O carácter mais acentuado desta perda de competitividade decorre do facto do emprego e da economia do Porto e da região envolvente estarem, à partida, mais centrados em sectores expostos à concorrência internacional e, em particular, daqueles em que maior tem sido o impacto da entrada de novos “players” nos mercados

Fact

ores

Pri

már

ios M

ercados Globais

Poder de Mercado, Presençae Capacidade de Antecipação:. Diferenciação. Marketing. Distribuição. Logística Ext.

4

Eficiência Empresarial Colectiva

Reforço das Sinergias e da Lógica de“Cluster”:. Economias de Proximidade. Serviços Avançados. Redução da Incerteza. Difusão de Conhecimento

�

Melhoria da Provisão de Bens Públicos:. Aumento do Investimento Público. Ganhos de Eficiência. Qualidade das Instituições. Normas, Direitos de Propriedade

Infra‑estruturas Públicas�

Condições dos Factores:. Trabalho. Equipamentos. Capital humano. Conhecimento

1

FirmasBens Transaccionáveis. Organização. Inovação

Figura 1 – Competitividade – visão sistémica

10 | painel

globais. Sintetizando os aspectos mais relevantes e mais problemáticos da evolução recente teremos:. A região continua a apresentar, ao nível dos sectores de bens transaccionáveis, uma estrutura marcada por “clusters” industriais em sectores ditos tradicio‑nais, nos quais globalmente o acesso à tecnologia é relativamente fácil e, nessa medida, os mercados globais são fortemente concorrenciais e a competi‑tividade é fortemente influenciada pelos custos sa‑lariais. Os exemplos típicos deste tipo de “clusters” na região são bem conhecidos: têxtil e vestuário no Ave e no Cávado, calçado no Entre‑Douro‑e‑Vouga (S. J. Madeira) e no Tâmega (Felgueiras), madeira e mobiliário no Tâmega (Vale do Sousa), transfor‑mação da cortiça no Entre‑Douro‑e‑Vouga (Feira);

. Embora com matizes diversos, este tipo de “clus‑ters”, nos quais se verifica um predomínio de micro e pequenas empresas, sem escala para actuar nos mercados globais, mantém uma situação de depen‑dência da subcontratação internacional e das deci‑sões externas de deslocalização, tendo sido clara‑mente insuficiente a sua capacidade de resposta à drástica alteração que se tem vindo a verificar nas con‑dições de acesso das firmas aos mercados, ganhando as funções de distribuição, logística e marketing inter‑nacionais um relevo crescente na cadeia de valor e na definição do poder de mercado das firmas;

. Apesar da Área Metropolitana do Porto apresentar uma estrutura económica mais diversificada, na qual ganham relevo as actividades terciárias asso‑ciadas à internacionalização e à competitividade, as evoluções constatadas na última década mostram um comportamento desfavorável em termos de cria‑ção de emprego, sendo mesmo o Grande Porto uma das áreas do país que verifica um maior aumento da taxa de desemprego. Na realidade, como pudemos analisar em detalhe (Costa, Delgado e Silva, 2005), o terciário do Grande Porto tem estado sujeito a um efeito de tenaz, decorrente, por um lado, de uma maior desconcentração regional de actividades ter‑ciárias (nomeadamente nos serviços de natureza so‑cial) que favorece os principais centros urbanos dos territórios circundantes e, por outro lado, por uma deslocalização para a Grande Lisboa de actividades terciárias avançadas de natureza económica. Ou seja, o Grande Porto está confrontado com a neces‑sidade de requalificar as actividades terciárias aí se‑diadas, sem prejuízo de continuar a atrair e manter actividades industriais relativamente diversificadas.

. Apesar do esforço nacional, ao qual a região não es‑

capou, de um crescimento sustentado da despesa pública no Sistema de Ciência e Tecnologia, as ac‑tividades de investigação e desenvolvimento na re‑gião permanecem centradas nas universidades e na I&D não orientada para a valorização comercial. A esta desarticulação entre a I&D e as necessidades (explícitas ou implícitas) empresariais acresce uma elevada fragmentação dos esforços das instituições públicas ou para‑públicas (universidades, politéc‑nicos, instituições autónomas de investigação e de formação avançada, centros tecnológicos, etc.), le‑vando a situações de ineficiência por ausência de escala e por duplicações de esforços. Em suma, estamos longe de poder falar na existência de um sistema regional de inovação.

. Aliás, a característica de fragmentação institucional e as dificuldades objectivas de governância que daí decorrem parecem até ser particularmente agudas na região em domínios como os do associativismo empresarial e inter‑municipal. No primeiro caso, não deixa de impressionar o universo de associa‑ções empresariais presentes, prosseguindo objec‑tivos análogos e visando universos de PMEs que frequentemente se sobrepõem, desde as associa‑ções de natureza nacional/regional e multi‑sectorial até às associações locais, passando por associações sectoriais e sub‑sectoriais. No segundo caso, o do associativismo inter‑municipal, tem sido sintomáti‑co o processo desencadeado pela recente descen‑tralização administrativa e pelo acantonamento do espaço daí decorrente: a divisão do Minho‑Lima, a tensão do Ave entre a AMP e Braga‑Guimarães, a tensão do Entre‑Douro‑e‑Vouga entre a AMP e Aveiro são disso exemplos, sendo discutível que deste processo tenham resultado entidades territo‑riais com escala suficiente para intervir nos domí‑nios da competitividade e da atracção de iniciativa externa (por exemplo, políticas activas de interna‑cionalização ou políticas integradoras nos domínios da ciência e do desenvolvimento tecnológico).

. A tudo isto acrescerá ainda um enquadramento ad‑ministrativo e político nacional que leva a mecanis‑mos de partilha de valor com resultados claramente desfavoráveis para a região. De acordo com as con‑tas regionais publicadas pelo INE (Instituto Nacio‑nal de Estatística) para os anos relativos à segunda metade da década de 90, a região onde se observava um maior contributo relativo do sector das Admi‑nistrações Públicas para o VAB (Valor Adicionado Bruto) era a região de Lisboa e Vale do Tejo, onde

11 | painel

se concentram os serviços da administração central. De seguida, surgiam as Regiões Autónomas, onde se localizam os serviços associados aos órgãos dos governos regionais. Por sua vez, o Alentejo também apresentava índices superiores à média nacional, enquanto o Algarve figurava com índices próximos de 100. Pelo contrário, as regiões Norte e Centro apresentavam índices inferiores à média nacional. Esta dimensão é relevante não apenas em termos da discutível equidade que ela configura no que res‑peita à transferência inter‑regional de rendimento, mas também pelo impacto que este estado de coisas tem em termos da dinâmica de localização de activi‑dades inovadoras. Por exemplo, a concentração em Lisboa e Vale do Tejo dos organismos da Adminis‑tração Pública gera, por si só, um mercado de proxi‑midade para prestadores de serviços avançados.

Estratégias para relançar a competitividadeSe o balanço sobre a evolução recente da posição

competitiva do Porto Cidade/Região não é particu‑larmente favorável, também é verdade que a mera invocação que vai sendo feita de modas e modelos não contextualizados (do tipo “Porto Cidade de Ci‑ência” ou “caminhar para uma economia baseada no conhecimento”) pouca utilidade terá. Como já re‑ferimos noutra ocasião (Figueiredo e Silva, 2005), qualquer estratégia para relançar a competitividade passa necessariamente por assumir a ideia de tra‑jectória ou de “path dependency”, ou seja, basear‑se não em modelos ideais mas sim combinar a criação de novos recursos e actividades com os recursos e actividades existentes. O que equivale a dizer que uma trajectória viável de mudança para a área em análise há‑de respeitar e apoiar‑se em traços estru‑turais tão marcantes na história da cidade e região como:. uma forte tradição industrial assente na iniciativa privada, baseada num empreendedorismo endógeno e disseminado por uma grande faixa do litoral Nor‑te, sem prejuízo de dessa função empresarial des‑concentrada emergirem igualmente grupos e formas empresariais com uma maior capacidade para trans‑ferir recursos para novas actividades e para actuar de forma mais activa nos mercados globais;. uma economia virada para os mercados globais (a tradicional vocação exportadora), ou seja, afectando uma parte significativa dos seus recursos a activida‑des de bens transaccionáveis internacionalmente, sem prejuízo de à internacionalização pela via do

comércio se vir a acrescentar a internacionalização pela via do investimento;

. uma rede urbana densa, com uma forte comple‑mentaridade entre, por um lado, o Porto Cidade (ou o Grande Porto) e, por outro lado, o Porto Re‑gião (região funcional urbana policêntrica do litoral Norte) ou a Região do Norte (espaço de referência consagrado pelo modelo operacional de interven‑ção pública de nível intermédio que maior durabi‑lidade teve nas últimas décadas). Este compromisso entre hierarquia urbana e rede urbana sugere um território de geometria variável, consoante o tipo de objectivos e de intervenções.

Dentro desta filosofia, os objectivos estratégicos mais especificamente orientados para a recomposi‑ção da base económica da região devem englobar, de forma articulada, quer dinâmicas a partir dos sectores de especialização tradicional quer dinâmi‑cas baseadas nos novos recursos existentes ao nível do conhecimento e das qualificações, como adiante especificamos.

A) Requalificar os serviços e os “clusters” indus‑triais tradicionais

Como já foi referido, a região tem uma forte tradição industrial em sectores de bens transaccio‑náveis internacionalmente, maioritariamente cons‑tituídos por PMEs e com uma organização do tipo “cluster”. A actual perda de competitividade destas actividades prende‑se com o facto de, em geral, serem sectores fortemente concorrenciais à escala mundial, decorrente do facto de a tecnologia da pro‑dução estar em grande parte incorporada nos equi‑pamentos e estes últimos serem igualmente objecto de uma oferta concorrencial. Assim sendo, a fácil entrada de novos produtores nos mercados globais retira competitividade aos países e regiões que apre‑sentam níveis salariais superiores e condições labo‑rais mais avançadas.

No entanto, é também neste tipo de sectores que a região acumulou um conjunto de qualifica‑ções, competências e experiência empresarial indi‑vidual e colectiva que devem ser vistos como recur‑sos relevantes. A perda de competitividade ao nível produtivo em sentido estrito (área industrial ou de fabrico) pode e deve ser compensada por um movi‑mento das empresas quer para montante da cadeia de valor (concepção dos produtos, design, tecnolo‑gias da produção) quer para jusante (distribuição e marketing internacionais).

12 | painel

A relevância europeia ou mundial das concentra‑ções industriais na região das indústrias têxteis/ves‑tuário e calçado, entre outras, cria uma oportunidade única para a região vir a desenvolver e acumular no‑vas competências nestes domínios que, em grande parte, correspondem a serviços avançados geradores de emprego qualificado. Assim sendo, esta dinâmica de “up‑grading” dos sectores de especialização tra‑dicional gerará, numa lógica de “demand‑pull”, um importante vector de requalificação do terciário de natureza económica na região, ao mesmo tempo que contribuirá para o reforço da complementaridade entre o Porto (e outras aglomerações urbanas rele‑vantes, nomeadamente Braga) e a região.

B) Promover com voluntarismo a emergência de “clusters” intensivos em tecnologia

Nas últimas duas décadas tem‑se verificado um contínuo desenvolvimento de competências avança‑das no domínio da investigação científica, com um elevado índice de jovens investigadores qualificados e com experiências de inserção em redes de conhe‑cimento internacionais. Na região, este esforço, es‑sencialmente baseado no financiamento público, foi fundamentalmente aproveitado pelas Universidades do Porto e do Minho e não está imune aos vícios do precário sistema nacional de investigação: amplo es‑pectro de actividades; escassa definição de comple‑mentaridades entre as mesmas; reduzida capacidade de cooperação entre os diferentes centros universi‑tários; etc. Não obstante, a valia específica de alguns

centros de investigação de matriz universitária, com reconhecimento internacional, indicia claramente a relevância destes novos recursos e uma relativa con‑solidação do esforço realizado.

No entanto, a I&D realizada na região permane‑ce afastada de uma lógica de valorização comercial. Este “gap” decorrerá, em nossa opinião, da conjuga‑ção de dois factores: por um lado, as características tecnico‑económicas das actividades económicas (e, em particular, industriais) geram uma fraca procura de serviços de I&D; por outro lado, o forte crescimen‑to do financiamento público que esteve na base da expansão de I&D de matriz universitária dispensou as instituições beneficiárias de um esforço sistemáti‑co de valorização da sua actividade junto das empre‑sas. A valorização comercial da I&D e a articulação entre actividades desenvolvidas nas instituições de matriz universitária e as actividades empresariais (englobando‑se nestas últimas a I&D empresarial) são, no entanto, condições necessárias quer para a sustentabilidade e eficiência do sistema de investi‑gação quer para a reestruturação da base económica quer, ainda, para a atractividade da região em termos de capital humano e de iniciativa empresarial (IDE – Investimento Directo Estrangeiro).

Sendo um domínio onde, reconhecidamente, as falhas de mercado são significativas, a prossecução de objectivos conducentes a um verdadeiro sistema de inovação não dispensa uma boa dose de volunta‑rismo. A promoção da emergência de novos “clus‑ters” intensivos em tecnologia deve assim ser uma

Base deconhecimentoexistente

Criação denovoconhecimento

Criação denovos“clusters” Nova base de

conhecimento

Nova baseeconómica“Up‑grading”

de “clusters”existentes

Valorizaçãocomercial doconhecimento

Conhecimentopelaexperiência

Baseeconómicaexistente

Figura � – Relançar a competitividade: uma trajectória viável. Esquema adaptado de van Winden e van den Berg (2004).

13 | painel

das linhas de orientação mais relevantes para a in‑tervenção das instituições regionais. O razoável nível de recursos financeiros e de instrumentos de política disponíveis para este tipo de acções (nomeadamente no âmbito dos programas operacionais nacionais da economia, da ciência e tecnologia ou da sociedade da informação), bem como as acções recentemente implementadas por associações não‑governamentais (COTEC), convidam as instituições regionais (uni‑versidades e outras) a desenvolverem esforços cola‑borativos, consistentes e estrategicamente orienta‑dos para a promoção de novos “clusters” intensivos em tecnologia (figura �).

Uma nota final para referir que a emergência de uma estratégia coerente para relançar a competitivi‑dade do Porto Cidade/Região pressupõe uma coor‑denação das intervenções das principais instituições presentes na região, senão mesmo uma liderança regional. A ausência de governância é seguramente o maior défice com que o Porto Cidade/Região está confrontado. No actual quadro institucional, marca‑do pela inexistência de um nível regional de admi‑nistração, a melhoria das condições de governância do Porto Cidade/Região passa por contrariar a tão marcada fragmentação institucional que caracteriza a região, seja em termos da administração do terri‑tório, seja em termos das instituições associadas à produção de conhecimento e à tecnologia, seja ainda ao nível do associativismo empresarial.

Na ausência de dinâmicas endógenas orientadas para a coordenação estratégica, acreditamos que só uma maior selectividade das políticas públicas na‑cionais – privilegiando inequivocamente projectos e promotores com uma escala adequada para actuar nos diferentes domínios da competitividade – pode‑rá gerar um quadro institucional com maiores níveis de eficácia e de eficiência. Eis uma boa razão para que actores tão importantes como, por exemplo, a Universidade do Porto, a Junta Metropolitana do Porto ou a Associação Empresarial de Portugal sejam acérrimos defensores da selectividade.

Referências BibliográficasASChAUER, D. (1989), “Is Public Expenditure Pro‑

ductive?”, Journal of Monetary Economics, 23,

pp. 177‑200.

BARRO, R. (1991), “Economic Growth in a Cross Sec‑

tion of Countries”, Quaterly Journal of Economics,

106, pp. 407‑443.

BECATTINI, G. (1979), “Dal Settore Industriale al Dis‑

tretto Industriale. Alcune Considerazione sull’Unita

d’Indagine dell’Economia Industriale”, Rivista di Eco‑

nomia Industriale, 1, pp. 8‑32.

COSTA, J.S., DELGADO, A.P. e SILVA, M.R. (2005), “A

Área Metropolitana do Porto e a Região Envolvente:

Dinâmica Económica Recente”, in Porto Cidade

Região, Universidade do Porto, pp. 84‑94.

FIGUEIREDO, A.M. e SILVA, M.R. (2005), “Factores

Territoriais e Institucionais da Internacionalização da

Cidade‑Região”, in Porto Cidade Região, Universidade

do Porto, 2005, Porto, pp. 56‑68.

KRUGMAN, P. (1991), “Increasing Returns and Eco‑

nomic Geography”, Journal of Political Economy, 99‑3,

pp. 483‑499.

LUCAS, R. (1988), “On The Mechanics of Economic

Development”, Journal of Monetary Economics, 22,

pp. 3‑42.

PORTER, M.E. (1990), The Competitive Advantage of Na‑

tions, The Free Press, Nova Iorque.

PORTER, M.E. (1998), “Clusters and Competition: New

Agendas for Companies, Governments and Institu‑

tions”, in Porter, M. E., On Competition, harvard

Business School Press, Boston, pp. 197‑287.

ROMER, P. (1990), “Endogenous Technical Change”,

Journal of Political Economy, 94‑5, pp. S71‑S101.

SOLOW, R. (1956), “A Contribution to The Theory of

Economic Growtrh”, Quaterly Journal of Economics,

70, pp. 65‑94.

VAN WINDEN, W. e VAN DEN BERG, L. (2004), Cit‑

ies in the Knowledge Economy: New Governance Chal‑

lenges, Discussion Paper, Euricur.

Sessão �Inovação, Competitividade e Promoção de “Clusters” Intensivos em Tecnologia

1� | painel

A estratégia de Lisboa definiu um objectivo muito ambicioso para a Europa, projectando‑a para ser a economia mundial mais desenvolvida, competitiva e dinâmica até 2010. Esta estratégia baseia‑se no princí‑pio de que a competitividade de uma economia é função da intensidade do conhecimento existente nessa sociedade. Também decorre da estratégia de Lisboa a obrigação de aumentar o investimento em investigação e desenvolvimento para 3% do PIB até 2010, em que a componente pública deverá ser da ordem do 1%, enquanto o investimento em I&D privado deverá atingir os 2% do PIB. Nesta vertente, a universidade tem de ser capaz de abrir as suas portas às empresas e às organizações públicas e privadas com e sem fins lucra‑tivos para que o conhecimento possa ser a chave da mudança e da inovação, com o objectivo de criar novos produtos e serviços que lhes permitam aumentar a sua competitividade e criação de riqueza.

O crescimento e o desenvolvimento sustentável passam pela promoção de uma cultura de empreende‑dorismo, designadamente junto dos jovens, estimulando‑os a criar empresas de base tecnológica, pela adap‑tação de cursos de formação para gestores e quadros de PMEs, pela oferta no local do trabalho de ensino e formação em gestão e consultoria, de conhecimentos e disseminação de conhecimentos sobre tecnologias dirigidas às PMEs, de forma que estas empresas possam identificar, seleccionar, adaptar e utilizar as novas tecnologias de informação e produção, com o objectivo de aumentar a competitividade e garantir a emprega‑bilidade dos seus colaboradores.

A relação entre investimento e desempenho em C&T e Inovação é uma relação complexa, não é linear, e depende das condições de enquadramento e das políticas escolhidas, as quais determinam a eficiência do investimento efectuado. Podemos sempre discutir em Portugal a questão de saber se o investimento é escasso, se é pouco eficaz, ou se é escasso e pouco eficaz. É normalmente em torno destas questões que se estabelece a polémica da discussão pública, na maioria das vezes de forma não consensual. Infelizmen‑te, é habitual ver académicos qualificados dissertar sobre o investimento privado em I+D+I, e vice‑versa, com uma falta de conhecimento e uma ligeireza de argumentação que impressiona. Ora, se esta fosse uma questão linear, seguramente que o trabalho de gente tão qualificada estaria muito facilitado, o que parece não ser o caso.

Por outro lado, também, é preciso ter consciência de que existe sempre um lapso temporal significativo entre o aumento do investimento e o aumento da qualidade do desempenho. Os valores dos indicadores de desempenho reflectem o padrão do investimento de longo prazo, ou seja, as políticas normalmente as‑sociadas às questões de inovação têm efeito nos indicadores estatísticos normalmente após um período de conciliação relativamente extenso, nunca inferior a duas ou três legislaturas. Este factor é muito importante porque quando os governos colocam estas questões na sua agenda, com muita ênfase, o que é positivo, pode‑se criar a expectativa na opinião pública de que os resultados tenham que ser imediatos, quando por norma não o são. E é bom que haja consciência de que este tipo de políticas tem normalmente um tempo de maturidade relativamente elevado. É também fundamental que fique claro que na UE, como em muitos países do mundo desenvolvido, ou em vias de desenvolvimento, já não existe apenas I+D, mas claramente I+D+I: hoje ninguém discute a questão da I+D sem acrescentar a questão da inovação, ou seja, exigindo cada vez mais resultados ao nível da transformação do conhecimento em riqueza económica.

Alguns dos dados estatísticos que todos conhecemos sobre o “estado da arte” em Portugal demonstram

As Empresas como Centro de Criação de Riqueza numa Sociedade Moderna

Emídio Ferreira S. Gomes*

16 | painel

um investimento ainda relativamente baixo em re‑lação à média europeia, sendo que, apesar de tudo, é o Estado quem mais investe. Portugal tem o valor mais alto de investimento percentual do Estado de toda a UE, 61,2%, contrariamente à média do in‑vestimento privado, que continua com valores dos mais baixos da UE. No entanto, é importante relevar que os valores de investimento global, em torno dos 0,8‑0,85 % do PIB, continuam a ser ainda insufi‑cientes, pelo que as políticas de investimento públi‑co em I+D continuam a ser fundamentais. O que não podem é continuar a ser políticas cegas, basea‑das exclusivamente no contínuo aumento do apoio ao lado da oferta, ou seja ao sistema científico, uma vez que este tipo de política isolada gera efeitos con‑traditórios, ou até paradoxais. Basta ver o exemplo do financiamento de bolsas de pós‑doutoramento sem objectivos integrados, que acaba por condi‑cionar fortemente a capacidade de oferta de novas bolsas de base, para mestrado e doutoramento. Não há capacidade de financiamento público que resis‑ta eternamente a um sistema de financiamento de bolsas que não se renova, o que só pode acontecer com uma política fortemente integrada na promoção do emprego qualificado no tecido produtivo. Isto só se consegue se o sistema é dinâmico, ou seja, se há um conjunto significativo de pessoas que transitam entre o sistema público e o privado e permitem o aparecimento de novas oportunidades.

Segundo os dados do Eurostat, em Portugal o Estado investiu, em 2003, cerca de 0,66 do PIB em I&D e todos temos presente o objectivo definido pela Agenda de Lisboa de 1% do PIB como meta para o investimento público em 2010, o que pare‑ce ser possível de atingir. O mais complicado estará provavelmente nas formas de atrair e captar investi‑mento privado de forma a chegar aos 2% previstos para este tipo de investimento, nesta regra definida

como objectivo de que cerca de 2/3 do investimento sejam provenientes deste sector.

Outro dado muito consistente e preocupante é o de que Portugal, a exemplo da Itália e da própria Grécia, tem valores muito baixos de investimento nas fases iniciais de novas iniciativas empresariais. Este facto indicia a necessidade de uma aposta ur‑gente na promoção de novos programas de apoio ao empreendedorismo, bem como de estímulo ao ca‑pital de risco nas fases de “spin off” e “start up”, o que pressupõe a existência de fundos específicos de capital de semente.

Finalmente, a questão da produtividade do tra‑balho – que é absolutamente crítica, e na qual se ve‑rifica que os países da Europa do Sul têm tendencial e tradicionalmente valores baixos, aparecendo Por‑tugal atrás da Grécia e da Espanha –, é reflexo de ta‑xas de emprego em áreas de conhecimento intensivo muito baixas, sendo este um dos factores essenciais a alterar na futura realidade empresarial do País.

A Universidade do Porto, enquanto maior e mais qualificada universidade pública nacional, posicio‑na‑se num contexto de grande responsabilidade, a que terá que corresponder necessariamente uma forte ambição futura. Os indicadores da produtivi‑dade científica da UP mostram com clareza quais as áreas científicas com maior expressão no pano‑rama científico actual. Competirá aos responsáveis saber tomar as decisões que possam transformar esse potencial em criação de valor económico dis‑ponível para o todo nacional. Por uma razão simples: um país que consome riqueza acima do nível a que a produz caminhará sempre de forma mais ou me‑nos lenta para o lado do plano inclinado da pobreza. “Os resultados são sempre obtidos pela exploração de oportunidades, não através da resolução de problemas” (Peter F. Drucker).

17 | painel

. O sector empresarial é o principal financiador da I&D na UE, excepto em Portugal, Itália, Grécia e Áustria

. A seguir ao Japão, onde as empresas financiam 73% da I&D, encontram‑se a Suécia (72%), Finlândia (71%), Suíça (69%) e Bélgica, Ale‑manha e Irlanda (66%)

. Portugal (32,4%) e Grécia (24,2%) têm os níveis mais baixos da UE‑15; em Portugal, o financiamento do Estado tem o valor mais alto de toda a UE‑15 (61,2%)

Figura 1 – Distribuição do financiamento de I&D, por origem global dos fundos (%), �001

40,3

37,9

29,3

28

27,8

25,7

23,6

23,1

9,6

0 5 10 15 20 25 30 35 40 45

Rep. Checa (0,53)

Polónia (0,20)

hungria (0,19)

Suíça (0,74)

Portugal (0,18)

Eslováquia (0,16)

França (0,52)

Dinamarca (0,43)

12,4Japão (0,37)

holanda (0,19)

22,2Itália (0,22)

20,9EUA (0,59)

20,5Espanha (0,16)

17,8Islândia (0,47)

16,6Noruega (0,25)

Fonte: DG Investigação. Dados: OECD, Eurostat. Key Figures 2003‑2004

. Portugal é o país da UE‑15 em que é maior a despesa em investigação fundamental em % do valor total da despesa em I&D (27,8%)

. É acompanhado por países da adesão nos quais a I&D empresarial não está desenvolvida e o sistema é dominado por universidades e laboratórios de Estado

. Nos EUA, o valor de 20,9% significa liderança científica e aposta empresarial na I&D funda‑mental (Suíça com 28%)

Figura � – Financiamento da investigação fundamental em percentagem da despesa total em I&D; entre parên‑teses: investigação fundamental em percentagem do PIB, �001

Sector empresarial Estado Outras fontes EstrangeiroBélgica 66,2 23,2 3,3 7,3Dinamarca 58,0 32,6 3,5 5,3Alemanha 66,0 31,5 0,4 2,1Grécia 24,2 48,7 2,5 24,7Espanha 47,2 39,9 5,3 7,7França 52,5 38,7 1,6 7,2Irlanda 66,0 22,6 2,6 8,9Itália 43,0 50,8 ‑ 6,2holanda 50,1 35,9 2,6 11,4Áustria 39,0 42,1 0,3 18,6Portugal 32,4 61,2 2,1 4,4Finlândia 70,8 25,5 1,2 2,5Suécia 71,9 21,0 3,8 3,4Reino Unido 46,2 30,2 5,7 18,0

EU‑15 56,1 34,0 2,2 7,7

Chipre 17,5 66,5 6,5 9,4Rep. Checa 52,5 43,6 1,7 2,2Estónia 24,2 59,2 3,9 12,7hungria 34,8 53,6 0,4 9,2Letónia 29,4 41,5 n.d. 29,1Polónia 30,8 64,8 2,0 2,4Eslovénia 54,7 37,1 1,1 7,2Eslováquia 56,1 41,3 0,8 1,9

EU‑25 55,8 34,4 2,2 7,6

Bulgária 24,4 69,2 1,1 5,3Roménia 47,6 43,0 1,2 8,2Turquia 42,9 50,6 5,3 1,2Suíça 69,1 23,2 3,4 4,3Islândia 46,2 34,0 1,6 18,3Noruega 51,7 39,8 1,4 7,1Israel 63,9 28,8 3,4 3,8EUA 66,2 28,7 5,1 n.d.Japão 73,0 18,5 8,1 0,4Fonte: DG Investigação. Dados: OCDE, Eurostat. Key Figures 2003‑2004

18 | painel

1,141,051,05

1,030,98

0,950,810,81

0,770,770,76

0,710,690,690,680,670,660,65

0,610,59

0,530,37

0,350,33

0,30,3

0,280,25

0,220,17

0 0,2 0,4 0,6 0,8 1 1,2 1,4

IslândiaEUAIsraelFrançaFinlândiaSuéciaAlemanhaNoruegaEU‑15holandaEU‑25JapãoEspanhaItáliaReino UnidoSuíçaPortugalDinamarcaBélgicaÁustriaEslovéniaPolóniaEstóniaIrlandaEslováquiaLituâniaGréciaLuxemburgoLetóniaRoménia

Fonte: DG Investigação. Dados: EVCA, NVCA, NISTEP. Key Figures 2003‑2004

. A parte do orçamento do Estado atribuída à I&D é nos EUA 1,05% do PIB, na UE‑15 0,77% e no Japão 0,61%

. França, Finlândia e Suécia são os países da UE com maior financiamento do Estado (cer‑ca de 1% do PIB)

. Em Portugal o valor do orçamento de Estado dedicado à I&D é de 0,66% do PIB, abaixo da Espanha (0,69%) mas bastante acima da Gré‑cia (0,28%) e dos países da adesão

Figura � – Fracção do orçamento do Estado atribuída à I&D em percentagem do PIB, �00�

Fonte: DG Investigação. Dados: EVCA, NVCA, NISTEP. Key Figures 2003‑2004

1,0810,975

0,7530,706

0,4630,453

0,4190,4180,417

0,3620,361

0,2850,2750,2660,264

0,2380,214

0,1530,127

0,0920,079

0,0510,0510,0490,0360,0340,031

0,007

0 0,2 0,4 0,6 0,8 1 1,2

JapãoSuéciaDinamarcaFinlândiaSuíçaholandaEUAEFTABélgicaNoruegaReino UnidoEU‑15EU‑25AlemanhaFrançaIslândiaIrlandaEspanhaÁustriaGréciaPortugalItáliaRoméniaPolóniaP. AdesãohungriaEslováquiaRep. Checa

. O Japão lidera no capital de risco “early‑stage” (1‰ do PIB), logo seguido pelos países nórdi‑cos (entre 0,7 e 1‰)

. Os EUA (0,419‰) estão bem à frente da UE‑15 (0,285‰)

. Grécia, Portugal e Itália têm valores muito in‑feriores, entre 0,01 e 0,05‰ do PIB

Figura 4 – Capital de Risco investido em empresas emergentes (semente e “start‑up”) em permilagem do PIB, �00�

P. Adesão

1,0810,4190,418

0,2850,275

0,036

0 0,2 0,4 0,6 0,8 1 1,2

JapãoEUAEFTAEU‑15EU‑25

19 | painel

1,75Noruega

1,85Bélgica

1,89Reino Unido

1,92França

2,13EUA

2,19Suécia

2,19Dinamarca

2,74Áustria

3,17Grécia

4,95Irlanda

1,73

1,58

1,5

1,48

1,43

1,39

1,09

0,7

0,66

0,54

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Finlândia

Portugal

Islândia

EU‑15

Alemanha

Japão

holanda

Itália

Luxemburgo

Espanha

Fonte: DG Investigação. Dados: OCDE, Eurostat. Key Figures 2003‑2004

. O aumento da produtividade do trabalho na UE‑15 em 1997‑2002 (1,48%) ficou muito aquém do verificado nos EUA (2,13%)

. Irlanda (4,95%) e Grécia (3,17%) tiveram taxas de crescimento elevadas

. Portugal (1,58%) cresceu a um ritmo marginal‑mente acima da média da UE‑15

Figura � – Produtividade do trabalho (PIB por hora de trabalho) – crescimento médio anual real (%), 1997‑�00�

Estimativas da Produção Científica Nacional – Região Norte (1997‑�00�*)

Domínios Científicos Universidade de Aveiro

Universidade de Trás‑os‑Montes e Alto Douro

Universidade do Minho

Universidade do Porto

Total Nacional

% % % % %

Sem categoria 234 9,89 42 1,78 180 7,61 311 13,15 2 365 9,76

Agricultura, Biologia e Ciências do Ambiente

231 7,94 117 4,02 180 6,19 479 16,46 2 910 12,00

Artes e humanidades 11 7,59 0,00 7 4,83 16 11,03 145 0,60

Medicina 5 0,37 5 0,37 9 0,67 624 46,46 1 343 5,54

Engenharia, Informática e Tecnologia

558 14,92 35 0,94 318 8,50 504 13,47 3 741 15,44

Ciências da Vida 196 3,78 55 1,06 229 4,42 1 533 29,59 5 181 21,38

Ciências Físicas, Químicas e da Terra

959 11,95 74 0,92 414 5,16 1 004 12,51 8 026 33,12

Ciências Sociais e do Comportamento

22 4,24 2 0,39 60 11,56 92 17,73 519 2,14

Total 2 216 9,15 330 1,36 1 397 5,77 4 563 18,83 24 230 100

* Dados provisóriosFonte: National Citation Report for Portugal 1981‑2002 e Observatório da Ciência e do Ensino Superior, Produção Científica Portuguesa: constituição de indicadores bibliométricos

* Coordenador da sessão.O autor é Professor Catedrático do Instituto de Ciências Biomédicas Abel Salazar. É presidente do Parque de Ciência e Tecnologia do Porto.

�0 | painel

A questão do investimento, ou da sua falta, lem‑bra‑nos sempre aquela célebre frase do Presidente Kennedy em harvard, quando disse aos alunos: “não perguntem o que é que o país pode fazer por vocês, perguntem o que é que vocês podem fazer pelo vosso país”. É sempre difícil falar de investimento quando Portugal é o campeão do investimento em ciência básica e, no entanto, os indicadores de produtivida‑de científica internacional são dos piores do mundo. É ainda difícil falar em investimento quando 40 ou 50% dos estudantes universitários não completam os cursos, quando o tempo médio duma licenciatura que devia ser de 5 anos é de 6 ou 7. Assim, a grande questão que se coloca deveria ser a análise do que é que poderíamos fazer mais com aquilo que temos hoje. Por exemplo, os Indian Institutes of Technology, que há cerca de um ou dois anos foram capa da re‑vista Time, são instituições indianas de ensino supe‑rior que atingiram um prestígio, um reconhecimento mundial absolutamente excepcional. As condições que esses institutos têm são em muitos casos ver‑dadeiramente artesanais, o que, no entanto, não os impede de formar capital humano reconhecidamen‑te valioso a nível mundial e, com isso, fazerem da Índia um grande centro de atracção de investimento directo estrangeiro, não por ter mão de obra barata, mas sim capital humano altamente qualificado.

É difícil falar de investimento quando com o Programa Ciência e, depois, com o Programa Praxis, se fizeram investimentos avultadíssimos em grandes infra‑estruturas tecnológicas, desenvolveram‑se no‑vas instituições, enfim, um enorme número de coi‑sas, e ainda hoje não se conhece qual foi o impacto económico que todos esses investimentos tiveram no nosso país. Muito sinceramente, não se vê que hoje a realidade económica e competitiva seja signi‑ficativamente diferente daquilo que era há 10 ou 15 anos atrás, apesar dos sistemas de ensino superior e

de investigação nacional terem sido objecto de avul‑tadíssimos investimentos

O grande desafio que se coloca não é de o Porto ser uma cidade região em Portugal, como esse não é o desafio para Lisboa, ou para outras cidades do país. O nosso desafio é sermos parte do mundo, ter a am‑bição de ser Porto cidade região do mundo, Lisboa cidade região do mundo, Portugal região do mundo, e isso obviamente coloca logo a fasquia da ambição num plano elevado. Se tivermos a coragem de ter padrões elevados poderemos atingi‑los ou ultrapas‑sá‑los, mas a sua existência é fundamental. Não nos cabe limitar as ambições dos jovens do nosso país (os nossos alunos), quando a nossa missão é tentar levar ao máximo as suas capacidades. Colocá‑los perante desafios face aos quais somos tentados a dizer: “não é possível, não somos capazes”; mas depois fazemos e somos capazes.

Esta palestra está organizada em torno da ideia dos “clusters”, que têm como objectivo central criar riqueza, ter impacto económico. A ideia de “clusters” com grande intensidade tecnológica tem que ser ali‑cerçada em fortíssimos pilares científicos e tecno‑lógicos, garantindo que haja um “pipeline” de qua‑dros qualificados para os alimentar. Não é suficiente pegar‑se num determinado momento em hipotéticos pilares fortes de capacidade científica e tecnológica e usá‑los para criar “clusters”, é preciso garantir que o sistema esteja preparado para os alimentar; caso contrário, morrem, e instituições de natureza diferen‑te continuam a ficar claramente separadas. O reco‑nhecimento internacional é fundamental. O mundo parece grande, mas é pequeno, sobretudo quando falamos de conhecimento: os principais actores no mundo sabem bem onde está o conhecimento credí‑vel. Precisamos é de trabalhar de forma séria, compe‑tente e continuada. Portugal é um país pequeno, com

Estratégias e Acções para a CompetitividadeJosé Epifânio da Franca

21 | painel

um mercado de apenas 10 milhões de consumidores, com fronteiras pequenas, mas, séculos atrás na nossa história, entre Espanha e o mar escolhemos o mar, escolhemos o mundo e abrimo‑nos ao mundo. Mais do que uma ameaça, a globalização é uma nova opor‑tunidade de abertura ao mundo. É a oportunidade que o país tem de conquistar novos espaços, novas fronteiras, e acredito que podemos fazê‑lo. O “clus‑ter”, por definição, tem que assentar numa fortíssima consciência da necessidade de desenvolver modelos organizacionais e operacionais de rede. Num país em que as parcerias e as cumplicidades não abundam, temos que pensar e meditar seriamente sobre esta questão. O “cluster” obriga, por definição, a encontrar e desenvolver um modelo de redes, redes inter‑ins‑titucionais, inter‑sectoriais e inter‑industriais. A cul‑tura da auto‑suficiência não é, claramente, a cultura propícia para o desenvolvimento dos “clusters”. Tem que haver cumplicidade de actores, que têm que ser regionais, nacionais, internacionais, tem que haver articulação entre as universidades, as empresas e o Governo.

Os exemplos, em Portugal, de boas práticas de inovação e de capacidade de competir à escala glo‑bal são ainda excepções; a maior parte é ainda de nível baixo. Pensemos um pouco nas leis da física e vejamos o que é que nos parece mais fácil: um esforço de alavancar a massa que está a um nível muito baixo e trazê‑la para os níveis de referência e competitividade mundial, que já existe nalgu‑mas, muito poucas, excepções; ou tentar apostar nas excepções e alagar‑lhes o espectro, fazer dessas excepções âncoras de “clusters” e, assim, alargar o espectro para além do que é hoje a sua área e espaço de intervenção normal. A lei da física diz‑nos que é mais fácil alargar o espectro do que alavancar uma massa enorme.

Em Portugal, não há capacidade ou coragem de seleccionar, não há a capacidade ou a coragem de diferenciar, produzindo‑se uma tendência natural de nivelamento por baixo. hoje em dia, é preciso per‑ceber que não há nenhum país no mundo, dos EUA a Portugal, nenhuma empresa, da IBM à Microsoft, capaz de fazer tudo: os recursos financeiros e huma‑nos são finitos, mas as grandes empresas e países têm a capacidade e a coragem de seleccionar.

Questionado sobre a criação de uma licenciatura em Engenharia Biomédica, o que pode ser uma ideia interessante, coloquei a questão de saber qual o ob‑jectivo global para além do imediato de aumentar o

número de alunos. Queremos ajudar a melhorar o sistema médico nacional, ou queremos criar condi‑ções em Portugal para ter actividades centradas na área da medicina ou das ciências da vida, mas que claramente projectem a imagem do país para fora? Esta última opção não tem apenas a ver com as ci‑ências da vida, tem muito a ver também com a mi‑cro‑electrónica, surgindo assim a ideia do centrípeto e do centrífugo. A primeira ideia, dirigida exclusiva‑mente para o país, pode conduzir à modernização de processos: podemos dizer que queremos enge‑nheiros nos hospitais, para trabalhar com equipa‑mentos mais avançados, mais sofisticados, melhorar diagnósticos, dar apoio aos médicos. Vão modernizar processos e equipamento, mas têm sobretudo como objectivo melhorar a eficácia do sistema, melhorar práticas profissionais, racionalizar recursos. Porque é esse o objectivo: as prioridades das capacidades a desenvolver situam‑se fundamentalmente na área da operação e manutenção. O mesmo se passa na Administração Pública, em que podemos identificar um “cluster” nacional e desenvolver um conjunto de competências, actividades, etc. com esse enfoque.

Estes modelos de desenvolvimento têm elevada dependência tecnológica porque, no fundo, são mo‑delos em que o país é fundamentalmente utilizador de tecnologia e comprador de equipamentos.

Outra modalidade, se calhar no extremo oposto, é aquilo a que chamo de modelo centrífugo. Aqui, pretende‑se voltar o país para fora: a actividade de‑senvolve‑se em Portugal, mas o que queremos é que o resultado dessa actividade vá para fora. Este mo‑delo de desenvolvimento centrífugo deve ser pensa‑do para atingir objectivos de desenvolvimento eco‑nómico verdadeiramente global, fora do nosso país, diversificar sectores industriais a aproveitar janelas e oportunidades no mundo. Qualquer empresa de tecnologia de informação em Portugal, teoricamen‑te, tem o mercado do mundo à sua frente, porque aquilo que se faz ou aquilo de que os clientes pre‑cisam não existe só em Portugal, existe no mundo e o nosso grande desafio é colocar isso no mundo. A Chipidea não tem nenhum cliente em Portugal, mas isso não é surpresa, porque quando a empresa foi criada sabíamos que não só não existia mercado em Portugal, como nem sequer fazia sentido uma em‑presa que apostasse na existência futura desse mer‑cado. As prioridades devem ser baseadas no capital humano, orientadas para as capacidades de concep‑ção e de produção de “outsourcing” ou por mecanis‑

22 | painel

mos de “outsourcing” relativamente às capacidades de operação e manutenção. É hoje mais importante a ideia do “made by” do que “made in”. O local de manufactura não é o ponto essencial, ela deve ser feita onde for economicamente mais vantajoso, mas é‑o a ideia do “made by”, que significa que temos a capacidade de alimentar os canais de manufactura e essa capacidade tem raiz e deve ser controlada em Portugal, que passa assim a reter a riqueza da acti‑vidade económica da cadeia‑produto, porque nessa altura passa a ser produtor de tecnologia e não utili‑zador de tecnologia.

O modelo centrifugo permite controlar melhor as

trocas tecnológicas, uma vez que tem por objectivo vender tecnologia, mesmo que sob forma de recur‑sos humanos, o que permite reduzir mecanismos de dependência tecnológica, em que Portugal é fértil. A inovação e o empreendorismo têm que ser factores absolutamente competitivos no mundo. O mercado nacional pode ser uma plataforma para a internacio‑nalização, e não a sua barreira, ou seja, o mercado nacional não deve dar conforto, como acontece mui‑tas vezes. Deve ser uma plataforma, um trampolim, e deve ser estimulado o pulo para os mercados inter‑nacionais, podendo este modelo ser polarizado em torno de investimento directo estrangeiro, a exemplo

23 | painel

do que foi feito em países como Taiwan na indústria de semicondutores, que é um bom exemplo várias vezes replicado do modelo da Infineon, em Vila do Conde. No entanto, é essencial desenvolver com‑petências próprias que limitem as possibilidades de deslocalização, de que infelizmente temos já alguns exemplos, que se espera que não sejam repetidos. Mas o que é que o País fez para minimizar a possi‑bilidade de isso ocorrer? Se isso vai ocorrer, ou não, não sabemos, nem é o País que sabe, nem é o Go‑verno, são as multinacionais que sabem. O que nós poderíamos já ter feito era garantir que, caso isso aconteça, o impacto pode ser minimizado. Olhemos

para o mundo: não é preciso re‑inventar a roda, há países que desenvolvem estas competências.

Para finalizar reafirmo o objectivo do “Porto Ci‑dade Região do Mundo”, que pode não ser atingido, mas pelo qual devemos lutar, criando as condições para fazermos mais do que a nível local ou regional. Pode não ser suficiente, mas é fundamental. Todos os esforços que se consigam fazer para criar verda‑deiras cumplicidades que ultrapassam divisões ou nacionalismos permitirão a “criação de um país com marca”.

O autor é presidente da Chipidea – Microelectrónica, SA.

�4 | painel

Ao longo das últimas décadas o investimento em I&D nas empresas tem vindo a crescer significativa‑mente no hemisfério norte, sobretudo nos Estados Unidos. Admite‑se que este crescimento foi franca‑mente motivado pelos fortes apoios fiscais e a fundo perdido lançados pelo Governo norte‑americano nos finais dos anos oitenta. Note‑se que em 1990 o Esta‑do financiava 25,6% dos investimentos em I&D das empresas, enquanto que a média de apoios na União Europeia era de 14,5% (figura 1).

Como resultado dessa política, as empresas norte‑americanas têm vindo a introduzir mais no‑vos produtos nos mercados mundiais, alcançando em muitos sectores claras posições de liderança. Na indústria farmacêutica, por exemplo (figura �), em 1992, dos 10 medicamentos mais vendidos em todo o mundo, 6 eram de origem europeia e 4 norte‑ameri‑

cana, enquanto 10 anos mais tarde, em 2002, apenas 2 produtos eram europeus e 8 norte‑americanos.

Portugal tradicionalmente investe pouco em I&D, sendo o país da União Europeia (15) com menores gastos em percentagem do PIB (0,8%), en‑quanto que a Suécia é o que mais investe (figura �). Apesar disso, o nosso país é aquele que percentu‑almente mais gasta em investigação básica na UE (27,8%), com valores bastante superiores aos dos Estados Unidos e do Japão (figura 4).

Pelo contrário, as empresas portuguesas são as que menos investem em I&D na Europa comuni‑tária, sendo que esta apresenta valores inferiores às das empresas norte‑americanas e japonesas (fi‑gura �). Desta forma, os resultados desse fraco in‑vestimento português só podem ser incipientes, não sendo Portugal um país inovador.

30

25

20

15

10

5

0

%

1990 1999

6,5%

19,3%

14,5%

25,6%

1,3%

8,1%

13,3%

8,5%

12,3%

1,8%

Japão

EUA

UE

Irlanda

Portugal

Apoios dos estados nos investimentos em I&D das empresas

Inovação, Competitividade e Promoção de “Clusters” Intensivos em Tecnologia

Luís Portela

Figura 1 – Os governos europeus apoiam pouco a I&D industrial. Fontes: OCDE. Comissão Europeia – Science, Technology

and Inovation. Key Figures 2000

25 | painel

No entanto, alguns passos importantes foram da‑dos nos últimos anos no sentido de inverter a situa‑ção. O número de doutorados, por exemplo, cresceu imenso ao longo da década de noventa, tendo hoje o nosso país um número razoável de investigadores e, sobretudo, dispondo de algumas centenas de dou‑torados portugueses no exterior, principalmente nos Estados Unidos e na Grã‑Bretanha, desejosos de re‑gressarem a Portugal desde que surjam no país boas oportunidades profissionais. Seria criminoso que o país que investiu, e bem, na formação de alguns dos

seus melhores jovens, agora não os conseguisse con‑quistar para contribuirem para a construção de um país melhor.

Também a produtividade científica tem melho‑rado, sendo actualmente o número de publicações científicas por milhão de habitantes cerca de meta‑de da média europeia. Já se encontram alguns por‑tugueses entre os investigadores mais citados a nível internacional.

Contudo, o número de patentes registadas por entidades portuguesas a nível mundial não tem qual‑

Figura � – Perda de inovação das empresas farmacêuticas europeias. Fonte: EFPIA – The Pharmaceutical Industry in Figures,

2003

Figura � – Portugal investe pouco em I&D. Fontes: EU‑

ROSTAT e DG Investigação, Statistics on Science and Technology in Eu‑

rope: Dados 1991‑2002, 2004.

Figura 4 – Portugal é o campeão da investigação bási‑ca na UE‑1�. Fonte: Key Figures 2003‑2004

(*) dados 2001.

4,5

3,5

2,5

1,5

0,5

0,0Portugal

0,8%*

4,3%

2,0%

2,8%

Gastos em I&D em percentagem do PIB (�00�)

1,0

2,0

3,0

4,0

%

3,0%

Suécia UE‑15 EUA Japão

Investigação básica em percentagem do total de I&D (�001)

30

25

20

15

5

0Portugal

27,8%

9,6%

20,9%

12,4%

10

%

holanda EUA Japão

100

80

60

50

30

10

01988‑1992 1998‑2002

97

52

63

5

68

77

29

4

Japão

EUA

UE

Origem dos novos medicamentos

20

40

70

90

Outros

26 | painel

quer significado. A propriedade industrial de origem portuguesa é praticamente inexistente. Enquanto a União Europeia dispõe de uma percentagem de in‑vestigadores 1,6 vezes superior ao nosso país, detém em média 39,5 vezes (!) mais patentes que os portu‑gueses (figura 6).

Em minha opinião, um Estado moderno, que queira proporcionar boas condições de vida aos seus cidadãos e assumir um papel activo na construção de um mundo melhor, tem forçosamente que optar por uma política de inovação. Como poderá isso ser concretizado em Portugal?

Antes de mais, parece‑me necessário implemen‑tar uma cultura de inovação que incentive a uma diferente atitude das pessoas, valorizando o desen‑volvimento da criatividade e da responsabilidade in‑dividuais e dos diferentes grupos. Será importante que cada um sinta a capacidade de tomar o desti‑no nas suas próprias mãos, assumindo a responsa‑bilidade de encontrar as soluções mais apropriadas para si e para os outros, numa postura de serviço à comunidade.

Passo a referir um conjunto de medidas que po‑derão ser implementadas se existir uma real opção governamental de dar prioridade à inovação (figu‑ra 7). Saliento, a título de exemplo, as dezenas de núcleos de I&D tecnológico nas empresas que fo‑ram criadas nos dois últimos anos, ao abrigo do pla‑no NITEC (Núcleos de I&D nas Empresas).

Mas obviamente que para a inovação poder ser uma realidade bonita no nosso país, será fundamen‑tal que as universidades lhe dêem prioridade, con‑tactando e ouvindo as empresas e criando o hábito de raciocinar com os seus gestores e técnicos em torno dos seus problemas. Junta‑se um conjunto de medidas que considero aconselháveis (figura �).

Finalmente, será crucial a adesão das empresas que consideram imperiosa a necessidade de inovar. Torna‑se recomendável uma clara aproximação aos centros de saber, ambicionando a constituição de fortes planos de desenvolvimento a longo prazo e disponibilizando a imprescindível persistência para procurar as soluções até à total e bem sucedida con‑cretização desses planos. Lista‑se a seguir um con‑junto de medidas que parecem dever nortear empre‑sários e gestores (figura 9).

Mesmo os mais pequenos países europeus con‑seguem ser inovadores e altamente competitivos em algumas áreas. Obviamente que ninguém pode ser muito bom em tudo. E Portugal também não poderá atingir notoriedade em todas as áreas, mas existem algumas onde parece haver condições para o desenvolvimento de um trabalho profícuo, com eventual notoriedade internacional na perspectiva da inovação.

No caso do Norte do país, existem algumas es‑truturas universitárias com prestígio internacional na área da investigação, bem como algumas empresas

Figura � – As empresas portuguesas não investem em I&D. Fonte: Key Figures 2003‑2004

Figura 6 – Portugal ainda não existe em inovação. Fon‑

tes: Key Figures 2002. Key Figures 2003‑2004. Science and Technology in

Europe. Statistical pocketbook, 2005

80

60

40

20

0Portugal

32,4 %

71,9 %

56,1 %

66,2 %

Percentagem do sector empresarial no investimento em I&D(�001)

30

50

70

%

73,0 %

Suécia UE‑15 EUA Japão Número deinvestigadores

3,5 %

Comparação de Portugal com a UE‑1�

Publicaçõescientíficas

Patentes

5,7 %

339

673

158

4

X 1,6

X 2,0

X 39,5

27 | painel

com um nível organizativo e uma competitividade de médias empresas europeias, nalguns casos dispondo até já de estruturas próprias de I&D. Parecem estar criadas condições para o aproveitamento de opor‑tunidades que possibilite a conjugação de esforços no sentido de uma presença inovadora no contexto internacional.

As áreas da saúde, com prestigiadas estruturas de investigação, como o IBMC e o IPATIMUP, e empresas fortemente investidoras em I&D, como a Bial; alimentar, com o notável empenho da Escola Superior de Biotecnologia, e fortes empresas, como a Unicer, a RAR e a Lactogal; e dos equipamentos, com apreciáveis estruturas de I&D, como o INEGI e o INESC Porto, e empresas apostadas no desen‑volvimento a nível internacional, como a EFACEC, a Salvador Caetano e a Siemens, são bons exemplos de áreas onde se podem constituir importantes “clus‑ters” intensivos em tecnologia e mesmo inovadores a nível internacional.

Mas também nas universidades mais jovens, como a do Minho e a de Aveiro, se podem encon‑trar talentosos grupos de investigadores. Bem como nas áreas industriais mais tradicionais, como o cal‑çado, os têxteis‑vestuário e o mobiliário, também se encontram empresas com dimensão e, sobretudo, capacidade inovadora. Ainda nestas áreas se podem constituir importantes “clusters” intensivos em tec‑nologia, e mesmo inovadores.

Em minha opinião, Portugal precisa de investir fortemente em 3 ou 4 casos que possam obter gran‑de sucesso internacional. Uma vez vencida a inércia, outros casos surgirão. Para isso, será necessária uma clara opção política, que parece existir no actual Go‑verno, e uma concentração de esforços que permita a mobilização dos recursos necessários e a concre‑tização dos sonhos de alguns, a favor da economia nacional.

Figura 7 – Como construir o futuro em inovação (I)

ESTADO – Implementar cultura de inovação

. Disciplinas de sensibilização à criatividade e à inovação nos ensinos básico e secundário

. Premiar a produção científica na carreira académica

. Apoiar os contratos de inovação entre universidades e empresas

. Apoiar a constituição e o desenvolvimento de start‑ups viáveis

. Apoiar a constituição de núcleos de I&D nas empresas

. Apoiar o registo de propriedade industrial

. Manter importantes incentivos fiscais e apoios a fundo perdido à inovação empresarial e à sua internacionalização

Figura � – Como construir o futuro em inovação (II)