Embed Size (px)

Citation preview

UNIVILLE - UNIVERSIDADE DA REGIÃO DE JOINVILLE

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

Sistema de Informação Informação

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

2

3. SISTEMAS DE INFORMAÇÕES EMPRESARIAIS

3.1 Definições e componentes básicos de Sistemas de Informações 3.1.1. Análise da Noção de Informação 3.1.2. O valor da A Informação Contábil 3.1.3. Importância da posse de Informações valiosas 3.1.4. Informação e Gestão 3.1.5. Visão Geral de Sistemas de Informações 3.1.6. Empresas e Sistemas de Informações

3

1. Definição e componentes básicos de Sistemas de Informação

Objetivos do Capítulo

• Fornecer uma visão abrangente sobre sistemas de informações; • Demonstrar os processos informacionais, tanto internos como externos, do

sistema empresa • Fazer o acadêmico compreender a natureza e a classificação os sistemas de

informações empresariais;

Na história recente das organizações nada tem sido mais impactante do que a utilização intensiva de Tecnologias da Informação. Ao decorrer das três últimas décadas, a TI integrou diferentes tipos de sistemas (de produção; de comunicação; de automação; de Informação empresariais; entre outros). Essa simbiose e integração entre diferentes tipos de sistemas influenciaram mudanças no sistema sociotécnico das empresas. Essas mudanças deram condições aos gestores de utilizarem os sistemas de informação como verdadeira ferramenta para a gestão.

Para Nakagawa (1993, p. 62) existem pelo menos três mudanças advindas da utilização intensiva de sistemas de informação que estão aperfeiçoando a eficácia dos gestores: (1) Utilização de abordagem sistêmica com avanço considerável nas técnicas gerenciais; (2) no planejamento a informação é tratada como um produto, estando disponível de acordo com as necessidades dos gestores; (3) os processos de planejamento e controle, bem como os sistemas operacionais de gestão produtiva são apoiados por Sistemas de Informação desenvolvidos para a Gestão Empresarial.

Todas essas mudanças têm uma essência: a busca e o uso de informações úteis que possam dar às organizações condições de cumprir com sua(s) missão(ões) e com seus propósitos de continuidade. Diante dessas mudanças, a Gestão Econômico-Financeira utiliza Sistemas de Informações Integrados como instrumento para atingir e cumprir com as suas funções, tendo o propósito de otimizar o processo de gestão.

“Foi tudo muito rápido. Não a sequer um grande marco histórico, como foi a máquina a vapor para a Revolução Industrial. O mais próximo disso é a invenção, em 1941, do primeiro computador eletrônico e programável.

Como num passe de mágica, duas expressões foram colocadas no centro da vida e do mundo: hardware e software. Este último ameaça substituir o

cérebro humano. A sociedade da informação, onde não há lugar para segredos, está aí. A tecnologia é a sua força. Homens e países, segundo o padrão de riqueza que ostentam, são agora, classificados como on line ou

off line. Entre uns e outros, um fosso profundo”. Christiano German, cientista político germano-brasileiro, em entrevista via

Internet a Revista Rumos, de maio de 1998, p.20

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

4

O que pode ser um dado para uma pessoa ...

... pode ser uma informação para outra

Informações são dados dotados de significado dentro de um contexto

1.1 Análise da Noção de Informação

A humanidade sempre dependeu da informação para a sua sobrevivência e pode-se dizer que a sociedade moderna é totalmente dependente da informação. Mas o excesso de tanta informação a disposição pode subverter o principal ponto de se obtê-la: ser útil para tomarmos decisões.

Mas qual a noção do que é informação? Qual seu significado, qual a diferença entre dado, informação e conhecimento. Qual o valor da informação? Como a informação influencia na tomada de decisões pelos gestores da empresa? Vamos, então, verificar estas questões.

DADO

O termo 'dado' aparece muito na literatura da área de Ciência da Informação e de Informática. É definido por Miranda como um conjunto de registros qualitativos ou quantitativos conhecido que organizado,

agrupado, categorizado e padronizado adequadamente transforma-se em informação" (1999, p.285).

Dados são fatos, que só se transformam em informações, quando são vistos dentro de um contexto. Por exemplo: Um automóvel de cor vermelha, ano 2002, marca GM, Astra, 4 portas, placa MAA-1545. Isto será apenas um conjunto de dados, caso tenha significado para uma pessoa ou entidade.

INFORMAÇÃO

O termo 'informação' é conceituado por vários autores, entre eles: Wurman entende que esse termo só pode ser aplicado à "aquilo que leva à compreensão (...) O que constitui informação para uma pessoa pode não passar de dados para outra" (1995, p.43). Páez Urdaneta também descreve o conceito de informação como dados ou matéria

informacional relacionada ou estruturada de maneira potencialmente significativa (apud Ponjuán Dante, 1998, p.3). Da mesma maneira, Miranda conceitua informação como sendo "dados organizados de modo significativo, sendo subsídio útil à tomada de decisão" (1999, p.285).

McGarry (1999, p.4) considera que o termo 'informação' possui os seguintes atributos:

• considerada como um quase sinônimo do termo fato; • um reforço do que já se conhece; • a liberdade de escolha ao selecionar uma mensagem; • a matéria-prima da qual se extrai o conhecimento;

aquilo que é permutado com o mundo exterior e não apenas recebido passivamente;

• definida em termos de seus efeitos no receptor; algo que reduz a incerteza em determinada situação.

Figura 1 - Informações e dados

5

Portanto, a obtenção da informação é o fruto da oportunidade que necessariamente tem a prioridade de ser utilizada por seus usuários. Para se obter a informação deve-se dispor de uma metodologia que estruture sua coleta, produção, armazenamento, distribuição e seu uso. Esta questão é importante para as empresas, pois se a abordagem das informações serem feitas de modo empírico podem levar a organização a um colapso, pela falta de formas seguras para o processo de tomada de decisão. Então, a estratégia da obtenção da informação está associada à uma estratégia de decisão.

CONHECIMENTO

Conhecimento é uma abstração interior, pessoal, de alguma coisa que foi experimentada por alguém. Como exemplo: alguém tem algum conhecimento de Paris somente se a visitou.

Nesse sentido, o conhecimento não pode ser descrito inteiramente - de outro modo seria apenas dado (se descrito formalmente e não tivesse significado) ou informação (se descrito informalmente e tivesse significado). Também não depende apenas de uma interpretação pessoal, como a informação, pois requer uma vivência do objeto do conhecimento. Assim, quando falamos sobre conhecimento, estamos no âmbito puramente subjetivo do homem ou do animal. Parte da diferença entre ambos reside no fato de um ser humano poder estar consciente de seu próprio conhecimento, sendo capaz de descrevê-lo parcial e conceitualmente em termos de informação, por exemplo, através da frase "eu visitei Paris, logo eu a conheço" (estamos supondo que o leitor ou o ouvinte compreendam essa frase).

Explicam as autoras Lastres e Albagli (1999, p.30) que:

Informação e conhecimento estão correlacionados mas não são sinônimos. Também é necessário distinguir dois tipos de conhecimentos: os conhecimentos codificáveis - que, transformados em informações, podem ser reproduzidos, estocados, transferidos, adquiridos, comercializados etc. - e os conhecimentos tácitos. Para estes a transformação em sinais ou códigos é extremamente difícil já que sua natureza estão associadas a processos de aprendizado, totalmente dependentes de contextos e formas de interação sociais específicas.

Miranda (1999, p.287) também distingue três diferentes tipos de conhecimentos:

• conhecimento explícito é o conjunto de informações já elicitadas em algum suporte (livros, documento etc.) e que caracteriza o saber disponível sobre tema específico;

• conhecimento tácito é o acúmulo de saber prático sobre um determinado assunto, que agrega convicções, crenças, sentimentos, emoções e outros fatores ligados à experiência e à personalidade de quem detém; Figura 2 - Processo de gestão do

conhecimento

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

6

• conhecimento estratégico é a combinação de conhecimento explícito e tácito formado a partir das informações de acompanhamento, agregando-se o conhecimento de especialistas.

Davenport e Prusak conceituam dado, informação e conhecimento. Contudo, dão maior ênfase ao termo 'informação': "informação, além do mais, é um termo que envolve todos os três, além de servir como conexão entre os dados brutos e o conhecimento que se pode eventualmente obter" (1998, p.18).

1.2 O valor da informação contábil

A contabilidade é por excelência um sistema de informação, sendo o sistema contábil, o de maior credibilidade, de entre os sistemas de mensuração existentes numa empresa (Horngren et al., 1962). Nesta perspectiva deve fornecer informação para os seguintes aspectos da gestão: formulação de estratégias globais e planejamento de longo prazo; decisões associadas com a atribuição de recursos que permitam colocar a ênfase nos clientes, nos produtos e nas políticas de preços; planejamento dos custos e controlo das atividades, avaliação do desempenho e das pessoas; cumprimento das normas dos órgãos reguladores; procedimentos contábeis e dos requisitos legais das demonstrações contábeis.

Cada um destes aspectos possui as suas especificidades, o que pode justificar a existência de vários sistemas de apuramento de custos (Kaplan, 1989). De qualquer modo, cabe à contabilidade, a partir dos dados disponíveis, fazer a melhor combinação possível para satisfazer as necessidades de informação dos decisores.

Os conceitos de contabilidade e informação contábil são freqüentemente confundidos, a razão é simples e Lopes de Sá (1997) captou-a perfeitamente ao afirmar que a contabilidade, desde o seu nascimento, antes mesmo de se tornar um conhecimento científico, produziu as informações com tal precisão e método que acabou por confundir o seu conceito com o dos registros e demonstrações, meros instrumentos informativos. Nesta perspectiva, pode dizer-se que a informação contábil é um produto da contabilidade.

Quanto ao tipo de informação contábil produzida pelas empresas podemos dizer que existem fundamentalmente dois tipos: a informação contábil cuja publicação é obrigatória e a informação produzida adicionalmente. Nesta perspectiva,

vários estudos apontam para a utilização de informação contábil adicional no processo de decisão empresarial (Holmes e Nicholls, 1988; Holmes et al., 1991; Callao e Jarne, 1995). No mais recente destes trabalhos, constatou-se que para além da informação tradicional (Balanço

7

Patrimonial, Demonstração de Resultados etc.) existe um conjunto de elementos informativos também utilizados e, em alguns casos, publicados pelas empresas. Destacando-se a informação segmentada (desagregação, por área geográfica e/ou por linha de negócio); a informação com base social (informação dirigida aos empregados e de informação sobre os recursos humanos e a responsabilidade social da empresa); a informação intermediária (publicação periódica de dados, ao longo do exercício econômico, de modo a suprir as limitações da publicação anual); os resultados obtidos após o encerramento do Balanço (originados por situações já existentes quando da elaboração do Balanço).

Outra classificação é apresentada pelo Instituto Japonês de Contabilistas (JICPA, 1996) que entende que a informação contábil, do ponto de vista do seu processamento, pode ser factual, referencia l ou sumária. Por informação factual entendem-se os registros dos movimentos contábeis efetuados diariamente nos livros da contabilidade. Por informação referencial entendem-se os dados adicionais, como por exemplo moradas, nomes, condições de contratos etc. Por último, considera-se informação sumária os resumos mensais e os quadros comparativos de fatos contábeis.

1.2.1 Usuários da Informação Contábil

Existem dois tipos de usuários das informações contábeis: o usuário externo e o usuário interno.

Cada um desses usuários demanda um determinado tipo de informação de acordo com seus interesses. Podem ser pessoa física ou jurídica conforme o tipo de relacionamento que mantiver com a empresa.

QUADRO 01: Usuários Externos USUÁRIO INFORMAÇÃO DESEJADA

Acionistas Comparar os números da empresa em relação aos anos anteriores. Verificar se a fonte de renda está segura.

Governo

Uma contabilidade dentro dos Princípios Contábeis e da Legislação Fiscal, demonstrando as contas com clareza, para verificação dos valores que deram origem aos tributos recolhidos.

Clientes Pós-Venda de bens adquiridos e continuidade de fornecimento.

Fornecedores Crédito e capacidade de pagamento.

Investidores Informações sobre a empresa que permitam comparação com outras, no sentido de fornecer subsídios para que possam escolher qual a melhor opção de investimento. Verificar o potencial de maximização de lucros.

QUADRO 02: Usuários Internos USUÁRIO INFORMAÇÃO DESEJADA Proprietários/ Administradores Análises em geral

Empregados em geral Medição de desempenho

(Fonte: Contabilidade para Executivos. FGV, 2003)

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

8

Dimensão do

Conteúdo

Dimensão Da Forma

1.3 A importância da posse de informações preciosas

IInnffoorrmmaaççããoo PPrreecciioossaa == úúttiill ppaarraa aa ttoommaaddaa ddee ddeecciissããoo

1.3.1 Análise da noção de informação

A obtenção de uma Informação é fruto da Oportunidade e deve ser atribuída prioridade entre os utilizadores da Informação

Para a obtenção de informações valiosas deve-se dispor de uma metodologia que estruture a coleta, produção, armazenamento, distribuição e uso da Informação.

A abordagem das informações de um modo empírico pode levar uma organização ao colapso. Neste contexto, a estratégia para obtenção de informação de valor está associada de modo inseparável à uma Estratégia de Decisão.

1.3.2 Atributos da qualidade da informação

� Prontidão : deve ser fornecida quando necessária.

� Aceitação : deve estar atualizada quando preciso.

� Freqüência : fornecidas tantas vezes necessário.

� Período : fornecida sobre períodos passado, presente e futuro.

� Precisão : isenta de erros.

� Relevância : relacionadas às necessidades do usuário.

� Integridade : toda a informação que for necessária.

� Concisão : apenas a informação necessária.

� Amplitude : a informação pode ter alcance amplo ou restrito, ou um foco interno ou externo.

� Clareza : deve ser fácil de compreender

� Detalhe : pode ser fornecida em detalhe ou resumida

� Ordem : pode ser organizada em uma seqüência

� Apresentação : podem ser narrativas, numéricas, gráficas

� Mídia : forma de documentos em papel impressora, arquivos eletrônicos, vídeos e outras mídias

Dimensão do

Tempo

9

1.3.3 O valor da posse da informação

Para se obter valor com a posse da informação, o fluxo de informações deve ser conhecido e disciplinado. Isto é uma condição essencial porque todos os atos de gestão, em qualquer nível, necessitam de inteligência, ou seja, de informações que respaldem as decisões a serem tomadas

A elaboração de um plano de informações sistemáticas por si só não resolve os problemas da Administração de uma Organização. A tarefa de um plano de informações para obtenção de informações valiosas é oferecer subsídios para que diversas faces do problema sejam levantadas.

A metodologia para obtenção de informações relevantes em uma organização pode servir para qualquer projeto de implementação de sistemas de informação. Descrevem-se quais os passos da metodologia de planejamento de obtenção de informações relevantes e valiosas para toda e qualquer organização.

a) Identificação e definição das necessidades de informações estratégicas, táticas e operacionais.

Quais são as informações necessárias como por exemplo o campo da missão da empresa, negócios atuais e potenciais. Observando que hoje um negócio potencial, amanhã é atual. Verifica-se qual Relação custo x beneficio, reunindo maior quantidade de informações sobre o negócio potencial visando um enfoque estratégico para que quando ele vier a se tornar atual se faça da maneira certa.

A empresa nesta fase deve ter um cuidado especial sobre as fontes de informações, pois se tratando de fontes externas, pode conter dados ambíguos, e até mesmo antagônicos que não são de fácil análise.

b) Geração e arquivamento de informações.

Temos como principal objeto a pesquisa planejada de um determinado projeto. Nesta fase deve-se ter cuidado sobre os tipos de pesquisa, a abordagem, que pode ser quantitativa ou qualitativa, e as técnicas de reconhecimento e análise dos dados.

No planejamento estabelecemos os seguimento do mercado a serem pesquisados, podendo-se usar o método probalístico ou estratificado.

c) Geração e avaliação

Consiste propriamente na análise dos dados obtidos e a partir daí iniciar a análise tendo como principais pontos:

• relevância • consistência

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

10

• urgência • confiabilidade • precisão Feita análise devemos transformar os dados em informações gerenciais para facilitar o processo na tomada de decisões.

Devemos tomar muito cuidado nesta fase levando em conta os aspectos de urgência, confiabilidade dos dados, eficiência quando os dados são transmitidos de uma fonte para outra.

d) Disseminação de dados e informações

Correspondente a parte operacional trata da distribuição das informações de acordo com as necessidades da empresa.

Para que ocorra com perfeição deve-se ter feito antes uma análise da necessidade e utilidade das informações atendendo ao quesitos de: objetividade

• prioridade • eficácia • necessidade especifica • eficiência • brevidade • clareza • conteúdo • rapidez • atualidade • efetividade

e) Utilização das informações da empresa

É a incorporação das informações nos processos de decisão da empresa nos seus três níveis.

Grande utilização no planejamento empresarial (estratégico, tático, operacional) mas que nota, também o comprometimento do executivo da empresa.

f) Retroalimentação "feedback" das informações

Aspecto que visa fechar o circuito do sistema de informações, método também que o executivo analisa o ambiente e todas as mutações que possam ocorrer

dentro do cenário econômico, político e social, independentes ou em conjunto.

11

1.4 Informação e Gestão

O acúmulo de serviço no posto de trabalho do faturista levará a empresa a propor modificações no circuito de comunicação das faturas

Para organizar é preciso estar informado sobre o estado da empresa;É preciso também estar ciente de seus objetivos e da melhor estratégia para atingi-los

EstabelecerEstruturas

Organização

As Estatísticas dos anos anteriores e as previsões meteorológicas, permitirão a uma companhia de estradas de ferro prever o nº de trens necessários na Páscoa.

O conhecimento do passado permite conhecer o futuro

Fazer extrapolações

Previsão

ExemplosExemplosPosiPosiççãoãoDa InformaDa Informaççãoão

CaracterCaracteríísticassticasDestesDestes

ComponentesComponentes

ComponentesComponentesdada

AdministraAdministraççãoão

O desequilíbrio nas contas correntes chama a atenção do Diretor-Financeiro para o atraso no faturamento.

O controle não épossível sem o conhecimento da norma e da situação real

Compara fenômenos com Normas

Controle

A notícia da incidência de fortes chuvas permitirá a um Cia Elétrica diminuir, num certo período, a produção de suas centrais elétricas.

Para distinguir a melhor decisão épreciso coletar sistematicamente todas as informações que a ela se relacionam

Tomar decisões

Direção Geral

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

12

As informações dadas pelo levantamento diário permitem verificar que os compradores não observaram o prazo de 3 dias que lhes foi dado para comunicarem as encomendas.

A informação aparece:−Aprendizagem;−Exercício Prático;−Controle;−Correção

Ação pedagógica capaz de colocar o funcionário nas melhores condições de utilização pela empresa

Treinamento e Formação de Pessoal

O conhecimento de um relatório de fabricação prevendo a parada de certo equipamento para regulagem permitiráiniciar uma operação de manutenção.

É impossível coordenar sem um conhecimento exaustivo dos objetivos, do organograma e do funcionamento da empresa.

Manter a unidade de ação

Coordenação

1.5 Visão Geral de Sistemas de Informação

Para se ter uma visão geral de sistemas de informação recorre-se à visão sistêmica, onde a empresa é vista como um sistema aberto que interage com seu meio-ambiente e constitui-se de subsistemas interdependentes.

A partir dessas considerações pode-se chegar à dedução, conforme relata Bio (1985, p. 25) de que “O sistema de informação é um subsistema do ‘sistema empresa’, e dentro da mesma linha de raciocínio pode-se concluir que seja composto de um conjunto de subsistemas, por definição, interdependentes”.

Como componente do sistema empresa, um sistema de informação pode ser definido, segundo o entendimento de Arima (2001, p. 5), “... como um conjunto de procedimentos estruturados, planejados e organizados, que uma vez executados, produzem informações para o suporte de tomada de decisão”.

Moscove et al. (2002, p. 23) fazem uma definição mais completa. Essa definição abrange as definições citadas pelos Professores Bio e Arima, onde:

Um sistema de informações é um conjunto de subsistemas inter-relacionados que funcionam em conjunto para coletar, processar, armazenar, transformar e distribuir informações para fins de planejamento, tomada de decisões e controle.

Ainda pode-se ter uma outra visão conceitual de sistema de informações abordada por Gil (1999, p. 14) que define: “Os sistemas de informações

13

compreendem um conjunto de recursos humanos, materiais, tecnológicos e financeiros agregados segundo uma seqüência lógica para o processamento dos dados e a correspondente tradução em informações”. Após dar essa definição Gil op. cit. coloca em destaque o recurso humano como a razão de ser de um sistema de informação, salientando:

Um sistema de informações consiste em pelo menos uma pessoa, com certas características psicológicas, que enfrenta um problema dentro de um contexto organizacional para o qual necessita de dados; com a finalidade de obter uma solução, esses dados são tratados criando-se informações geradas, distribuídas e entregues segundo um modo de apresentação.

A ênfase quanto ao recurso humano deixa claro que, apesar de todo avanço da TI e automação de vários processos, ainda é o ser humano que tem o poder de tomada de decisão e, portanto, todo sistema de informação visa tornar disponível para os gestores informações que possam dar suporte ao processo de gestão.

Reiterando tal afirmação recorre-se ao conceito dado por Cushing & Romney apud Cornachione Jr. (1999, p. 59) para sistema de informação: “meios organizados de coleta, entrada e processamento de dados bem como de armazenamento, gestão, controle e divulgação de informação de forma tal que uma organização possa atingir seus objetivos e metas”.

Para melhor visualizar a essência de um sistema de informação, Arima (2001) apresenta graficamente um modelo de sistema de informação demonstrado na figura 3, onde são identificados os dados como entradas, o processamento constituído de tratamento de dados, a atualização do banco de dados e a recuperação que tem como resultado as informações necessárias para o processo decisório da gestão.

Fonte: Arima (2001, p. 6) Figura 3 - Modelo de Sistema de Informação

A informação deve ter uma série de características para realmente servir como suporte ao processo de gestão. Para atender a esses propósitos é indispensável à integração total dos principais subsistemas internos de

Dados Informações

Processamento

Banco de Dados

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

14

uma empresa tais como marketing, produção, recursos humanos, engenharia, finanças e contabilidade (BIO, 1985).

A gestão de cada subsistema interno da empresa deve ter, em termos ideais, um sistema de informação que atenda as suas necessidades a nível operacional, gerencial e estratégico. Para que o enfoque sistêmico da empresa realmente “funcione” os principais subsistemas de informação internos devem interagir e integrar os seus processos tendo uma base de dados única.

Os Sistemas Integrados de Gestão - Sistemas ERP - tornaram possível a integração de todos os processos e gerenciamento dos recursos informacionais da empresa causando impactos efetivos dentro das organizações por meio de quebra de paradigmas e mudanças organizacionais como implementações de downsizing, reengenharia de processos, Gestão de Qualidade Total, outsourcing, novos modelos de gestão econômico-financeira, entre outros.

Vários autores já tinham uma visualização e contextualização dessas transformações que se concretizariam com o advento de Sistemas ERP. Entre esses autores visionários, cita-se Bio (1985, p. 26) que predizia:

A integração total dos sistemas é uma tarefa que causaria um impacto violentíssimo no ‘sistema empresa’. Talvez, mais do que em problemas técnicos de campo de sistemas de informação, resida aí o grande óbice para a implementação total de tais sistemas.

Dentro dessa estruturação de integração sistêmica total da empresa, os sistemas de informação são classificados conforme seu apoio à organização, como se verifica no próximo tópico.

1.5.1 Classificação dos Sistemas de Informação

Os sistemas de informação, na concepção de integração sistêmica total dada por Bio (1985), de uma empresa industrial podem ser classificados em dois grandes grupos: Sistemas de apoio a operações e Sistemas de apoio à gestão.

Os Sistemas de apoio a operações são sistemas típicos de transações rotineiras e recorrentes sendo, portanto, programáveis. São extremamente necessários para suportar todas as operações de uma empresa. Subdividem-se em duas categorias conforme sua importância gerencial:

Processadores de transações - processam dados específicos e individualizados e são extremamente operacionais tais como folha de pagamento, faturamento, contas a receber e a pagar, compras, processamento de pedidos, entre outros.

Sistemas operacionais para tomada de decisões - agregam os dados processados pelas operações da empresa e envolvem decisões operacionais que afetam a eficácia da empresa tais como MRP, contabilidade, planejamento e controle de materiais, entre outros.

Sistemas de apoio à gestão estão ligados à gestão econômico-financeira da empresa e são importantes para dar suporte ao processo decisório e podem causar impacto na eficácia empresarial. Dentro desse contexto,

15

estão os Sistemas de Informação Contábil, de Controladoria e de Gestão Financeira e que são fundamentais no planejamento e na consolidação das informações econômico-financeiras.

Os sistemas de apoio à gestão dependem dos ingredientes qualitativos da informação dos sistemas operacionais para gerarem as informações econômico-financeiras essenciais. De acordo com as informações econômico-financeiras os gestores tomam decisões, realizam ações corretivas, avaliam o desempenho dos negócios e planejam as ações que influenciam decisivamente os rumos da empresa.

Apesar dessas distinções os dois sistemas devem trabalhar totalmente integrados e, para tanto, Nakagawa (1993, p. 64) esclarece que “As informações necessárias aos dois sistemas tem usualmente a mesma origem: as transações contábeis”. Abrangendo mais essa concepção, Padoveze (1998, p. 51) salienta:

(...) a mensuração econômica dos eventos gerados e controlados pelos sistemas de apoio às operações deve ser feita a partir deles mesmos. Exemplificando, o método de mensuração de um sistema de custos deve estar totalmente fundamentado nos sistemas de estrutura do produto e do processo de fabricação. Isso significa uma perfeita interação entre os sistemas operacionais e os sistemas de apoio à gestão.

Com o desenvolvimento dos sistemas de sistemas de informação esses dois grandes grupos foram redimensionados conforme o nível de decisão e suas características próprias, tendo a seguinte classificação:

• Operacionais - são os sistemas de apoio às operações.

• Gerenciais ou Táticos - são os sistemas de apoio à gestão econômico-financeira, como o Sistemas de Informação Contábeis (SIC); Sistemas de Informação Gerenciais; Sistemas de apoio à decisão. São semi-estruturadas em termos de tomada de decisões.

• Estratégicos - são os sistemas de apoio às estratégias, servem para simulação e flexibilização de informações não estruturadas. Os sistemas como Executive Information System (EIS) ou Business Inteligence (BI) são exemplos de Sistemas de Informação que auxiliam a Alta Administração da empresa na tomada de decisões estratégicas.

A figura 4 ilustra essa classificação de sistemas de informação de acordo com o nível de decisão, evidenciando que os Sistemas de Informação de apoio à Gestão Econômico-Financeira são Sistemas de Informação Gerenciais que executam as estratégias traçadas pela Alta Administração. Além disso, fazem o apoio informacional para o Sistemas de Informação Estratégica e aumentam a eficácia do processo decisório dos gestores.

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

16

Fonte: Adaptado de Arima (2001) Figura 4 - Classificação de Sistemas de Informação por nível de decisão

Convém destacar que os sistemas operacionais que contém informações estruturadas como base de um sistema de informação deve primar por sua consistência, disponibilidade (funcionamento, preferencialmente, ininterrupto) e, principalmente, confiabilidade.

Os Sistemas gerenciais ou táticos que contém informações semi-estruturadas dependem fundamentalmente dos sistemas de apoio às operações. Esses sistemas de nível tático extraem informações gerenciais para o processo de tomada de decisão dos gestores e formatam dados para os sistemas estratégicos da empresa que contém informações não estruturadas.

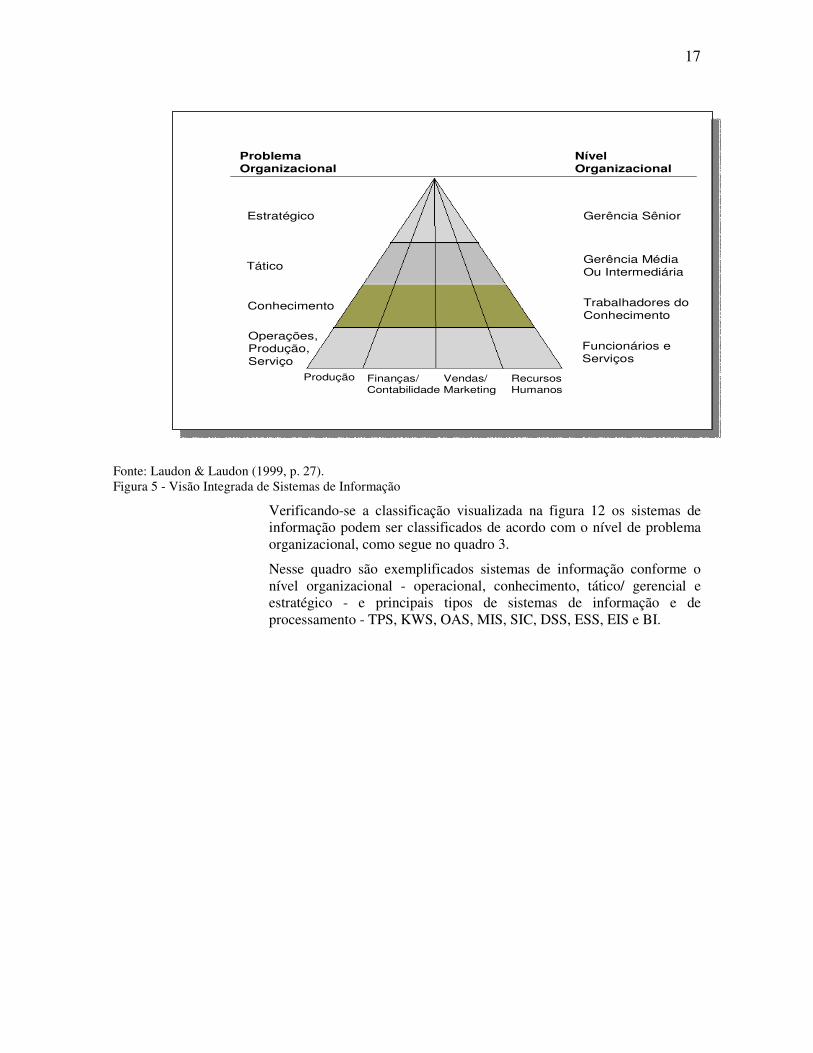

Uma classificação de Sistemas de Informação que se mostra mais atual é apresentada por Laudon & Laudon (1999). Os sistemas são classificados em quatro níveis conforme o problema organizacional: Operacional, Conhecimento, Tático e Estratégico. Na figura 5 apresenta-se uma visão integrada do papel e da classificação dos Sistemas de Informação em uma empresa. Destaca-se que com as inovações advindas da Nova Economia, Laudon & Laudon (1999, p. 27) acrescentaram o nível de Conhecimento entre os problemas organizacional e tático, onde os especialistas e funcionários de escritório utilizam sistemas de conhecimento para projetar produtos, racionalizar tarefas de escritório e serviços e lidar com documentos.

Informações semi-estruturadas

Informações estruturadas

Informações não estruturadas

17

Fonte: Laudon & Laudon (1999, p. 27). Figura 5 - Visão Integrada de Sistemas de Informação

Verificando-se a classificação visualizada na figura 12 os sistemas de informação podem ser classificados de acordo com o nível de problema organizacional, como segue no quadro 3.

Nesse quadro são exemplificados sistemas de informação conforme o nível organizacional - operacional, conhecimento, tático/ gerencial e estratégico - e principais tipos de sistemas de informação e de processamento - TPS, KWS, OAS, MIS, SIC, DSS, ESS, EIS e BI.

Produção Finanças/ Contabilidade

Vendas/Marketing

RecursosHumanos

ProblemaOrganizacional

NívelOrganizacional

Estratégico

Tático

Conhecimento

Operações,Produção,Serviço

Gerência Sênior

Gerência MédiaOu Intermediária

Trabalhadores doConhecimento

Funcionários e Serviços

Produção Finanças/ Contabilidade

Vendas/Marketing

RecursosHumanos

ProblemaOrganizacional

NívelOrganizacional

Estratégico

Tático

Conhecimento

Operações,Produção,Serviço

Gerência Sênior

Gerência MédiaOu Intermediária

Trabalhadores doConhecimento

Funcionários e Serviços

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

18

Quadro 3 - Tipos de Sistemas de Informação

NÍVEL TIPOS EXEMPLOS

OPERACIONAL TPS - Transaction Processing Systems

• Sistemas de compra/ venda • Contas a Pagar/ a receber • Livro-razão/ diário • Folha de Pagamento

KWS - Knowlege Work Systems • Sistemas CAD/ CAM • Sistemas de análise econômica-

financeira CONHECIMENTO

OAS - Office Automation Systems

• Workflow • Pacotes Office • GED • Correio Eletrônico

MIS - Management Information Systems • Sistemas de Gestão de Vendas • Sistema de Gestão Financeira

SIC - Sistemas de Informações Contábeis • Sistema de Contabilidade de Custos • Sistema de Orçamentos TÁTICO/

GERENCIAL

DSS - Decision Support Systems

• Análise Geográfica de Vendas • Análise de Custos • Análise de Volume, Preços e Lucro. • Análise de Investimentos

ESS - Executive Support Systems • Análise de tendência de vendas • Planejamento de Operações a Longo

Prazo ESTRATÉGICO

BI - Business Intelligence • Indicadores de gestão estratégica • Data Warehousing • Data Mining

Fonte: Laudon & Laudon (1999); Padoveze (2000). Organizado pelo autor.

Além desses tipos de sistemas de informação que se situam em áreas específicas em termos de nível organizacional, existem outros tipos de sistemas de informação que transcendem os níveis organizacionais e agregam conceitos específicos (especializados) ou de IA (Inteligência Artificial). Dentre os sistemas de informação especializados destacam-se:

CRM (Customer Relationship Management) - Especialização da área de Sistemas ERP. São voltados para a gestão das relações com o cliente. Congregam sistemas de vendas e entrada de pedidos, sistemas de Telemarketing, tecnologias como Call-Center e Help-Desk (atendimento e manutenção à distância).

SCM (Supply Chain Management) - Sistema especializado que complementa os Sistemas ERP. Gerencia toda a cadeia de suprimentos, desde os fornecedores até o consumidor final.

Sistemas Verticais - São sistemas especializados em determinado processo de negócios ou ramo de atividade e complementam os Sistemas ERP. São exemplos de sistemas verticais: Sistemas de comércio exterior (importação e exportação); automação comercial; Gestão Hospitalar; Gestão Acadêmica.

Os Sistemas com IA, comenta Padoveze (2000, p. 74), “utilizam linguagem de programação que procura reproduzir a lógica da mente

19

humana no processo de pesquisa, raciocínio e tomada de decisões”. Entre os tipos de IA utilizados por sistemas de informação estão os ES (Expert Systems), que são sistemas especialistas. Moscove et al. (2002, p. 404) explicam que:

Os softwares de inteligência artificial mais utilizados hoje nos negócios para suas aplicações são os softwares de sistema especialista. Os sistemas especialistas são programas de software que utilizam fatos, conhecimento e técnicas de raciocínio para resolver problemas que tipicamente exigem habilidades especiais humanas.

Os sistemas especialistas representam, segundo Laudon & Laudon (1999, p.331), “a última evolução do pensamento de cima para baixo em inteligência artificial no qual o computador é utilizado para assistir, ou mesmo substituir, os tomadores de decisão”.

Verifica-se, então, que os sistemas especialistas podem ser utilizados pelas empresas, apesar de limitações de carência de senso comum (inerente tão somente ao ser humano), para tomarem decisões em problemas bem-compreendidos como, por exemplo, a concessão de crédito a clientes. Atualmente a proposta conceitual para integrar todos os tipos de sistemas de informação com TI de apoio é o EAI - Enterprise Application Integration. Padoveze (2000, p. 74) lança uma sugestão de arquitetura de EAI conforme mostra-se na figura 6.

Fonte: Padoveze (2000, p. 74) Figura 6 - Sugestão de arquitetura EAI

Essa sugestão de arquitetura de EAI pode-se dizer que é o “estado-da-arte” em termos de Sistemas Integrados de Gestão, onde todos os sistemas de informação horizontais (ERP) e especializados (CRM, Supply Chain) em conjunto com TI de apoio (EDI, Internet, Workflow)

BAIBAIBAI

Business IntelligenceBusinessBusiness IntelligenceIntelligence

Data WarehousingData Data WarehousingWarehousing

CRMCRMCRM

Supply ChainSupplySupply ChainChain

Web/ Internet

Web/ Internet

Web/ Internet

Workflow

Workflow

Workflow

DMDMDM

GEDGEDGED

CEDCEDCED

ECRECRECR

EDIEDIEDI

CAD/ CAMCAD/ CAMCAD/ CAM

LogísticaLogísticaLogística E-ProcurementEE--ProcurementProcurement

SISTEMAS ERPSISTEMAS ERP

BAIBAIBAI

Business IntelligenceBusinessBusiness IntelligenceIntelligence

Data WarehousingData Data WarehousingWarehousing

CRMCRMCRM

Supply ChainSupplySupply ChainChain

Web/ Internet

Web/ Internet

Web/ Internet

Workflow

Workflow

Workflow

DMDMDM

GEDGEDGED

CEDCEDCED

ECRECRECR

EDIEDIEDI

CAD/ CAMCAD/ CAMCAD/ CAM

LogísticaLogísticaLogística E-ProcurementEE--ProcurementProcurement

SISTEMAS ERPSISTEMAS ERP

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

20

funcionam totalmente integrados, servindo a todos níveis de decisão e processo de gestão da empresa.

Características de Sistemas de Informação Utilizados Para a Gestão Econômico-Financeira

O Sistema de informação para Gestão Econômico-Financeira - SIGEF - tem como objetivo básico fornecer informações econômico-financeiras que tragam benefícios para a empresa, à medida que otimiza o processo de gestão, conduz a redução dos custos das operações, redução dos ciclos, e agilizam as decisões dos gestores.

O fornecimento de informações econômico-financeiras será realizado de forma eficaz se forem feitas de forma integrada tendo como origem as transações contábeis, que podem ocorrer tanto em nível planejado como realizado. As transações, para Nakagawa (1993, p. 89) geram resultados econômico-financeiros e as decisões geradas ocorrem em toda a extensão do processo de gestão. Essa geração de resultados econômico-financeiros é feita por um Sistema de Informação Contábil que, para ser considerado integrado, todas as áreas necessárias para o gerenciamento da informação são abrangidas por um único sistema de informação.

O que caracteriza um sistema de informação integrado é a navegabilidade dos dados, onde um dado é coletado e processado sua transação fica disponível ou é utilizado em todos os segmentos do sistema de informação (PADOVEZE, 2000, p. 53). Além da característica de integração, os sistemas de informação utilizados pela Gestão Econômico-Financeira possuem uma série de características que são determinantes para sua real efetividade no processo de gestão.

O quadro 4 demonstra quais as principais características do SIGEF de acordo com o processo de gestão - Planejamento estratégico; Planejamento Operacional; Execução e Controle - e os produtos resultantes - Diretrizes e Políticas Estratégicas; Planos Operacionais e Orçamentos validados; Registros das transações; Ações corretivas e avaliação dos planos e orçamentos.

21

Quadro 4 - Características do SIGEF e o Processo de Gestão

PROCESSO DE GESTÃO

PRODUTO CARACTERÍSTICAS DO SIGEF

Planejamento Estratégico

Diretrizes e Políticas Estratégicas

• Voltados a Alta Administração • Informação não estruturada • Utilização de variáveis ambientes econômicas como taxa de juros,

inflação, atividade industrial. • Ênfase na flexibilidade e adaptabilidade. • Simulação de ambientes e cenários econômico-financeiros, como análise

de decisões de investimentos e financiamentos. • Intuitivo, comunicativo e interativo. • Utilização de contabilidade estratégica.

Planejamento Operacional

Planos Operacionais e Orçamentos validados

• Voltados a Gestores executivos. • Informação semi-estruturada. • Informação qualitativa e agregada. • Baseiam-se informações de sistemas operacionais e sistemas de

informações estratégicas. • Utilização de contabilidade gerencial e de Accountability

Execução Registro das transações

• Registro das transações econômico-financeiras • Informações estruturadas • Utilização de sistemas de apoio às operações e de processamento de

transações

Controle

Ações Corretivas e avaliação dos planos e orçamentos

• Sistemas de acompanhamento e avaliação entre o planejado x realizado; • Informações estruturadas x não estruturadas • Geração de informações para tomada de decisões relativas à manutenção

dos planos ou à mudança de rumos. • Utilização de sistemas de apoio à gestão econômico-financeira

Fonte: adaptado de Padoveze (2000)

1.5.2 Sistemas de Informação Contábil-Gerencial como Sistemas de Apoio à Gestão Econômico-Financeira

O SIGEF é baseado em dois tipos de Sistemas de Informação de apoio à gestão: Sistemas de Informações Gerenciais - SIG - e Sistemas de Informações Contábeis - SIC.

Os SIG são sistemas de apoio à gestão das diversas áreas funcionais de uma empresa, sendo as principais: Marketing e Vendas; Produção e Logística; Recursos Humanos e Finanças. Esses sistemas têm dimensão departamental e fornece aos gestores informações que permitam gerenciar de forma efetiva a sua área de responsabilidade.

Os SIC, conforme definição de Moscove et al. (2002, p. 25), “... é um sistema de informação que cobre a empresa toda, focalizando os processos de negócios”. Para Padoveze (2000) o SIC é o meio e instrumento utilizado pelo controller (gestor econômico-financeiro) para efetivar a contabilidade e a informação contábil em sua plenitude nas organizações.

O SIC baseia-se na coleta, processamento e no fornecimento de informações econômico-financeiras para os usuários externos à entidade (investidores, credores e governo) e internos (tão somente para alta administração). Hoje, segundo Moscove et al. (2002, p. 24):

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

22

As organizações estão notando que existe uma necessidade de integrar suas funções em grande e indivisível banco de dados ou armazém de dados. Essa integração permite que os gerentes e, até certo ponto, os interessados externos obtenham as informações de que necessitam para o planejamento da tomada de decisões e controle seja para marketing, seja para contabilidade ou para outra área funcional da organização.

Conforme a concepção e estrutura de sua implementação o SIC torna-se um sistema consolidador de todos os processos, demonstrando, de forma estruturada, o desempenho e os resultados econômico-financeiros das empresas. Esta visão do SIC, conforme Moscove et al. op. cit. “como um sistema de informação para a empresa toda considera as ligações entre o sistema de informações gerenciais e a contabilidade”.

Este entrosamento entre o SIG e SIC, onde o SIC era considerado um dos vários subsistemas dentro do SIG, hoje em dia é uma questão um pouco controversa, conforme ressalta Peter Drucker apud Moscove et al. op. cit:

Os dois sistemas cada vez mais se sobrepõem um ao outro. Eles também produzem cada vez mais dados que parecem conflitantes – ou pelo menos incompatíveis – sobre o mesmo evento de maneiras bem diferentes. Até agora isso tem criado pouca confusão. As empresas tendiam a prestar atenção ao que os contadores lhe diziam e a desconsiderar os dados de seus sistemas de informações, pelo menos para as decisões de cúpula. Contudo, isso está mudando à medida que executivos com conhecimentos de computação estão chegando a posições de tomadores de decisões.

No mundo atual dos negócios, o SIC deve corresponder às necessidades de informações econômico-financeiras relevantes para os gestores, para tanto, Moscove et al. op. cit. define SIC como:

Sistemas de informações que captam, registram e comunicam todas as informações financeiras e não financeiras relevantes relativas a importantes atividades empresariais. Essa perspectiva leva à criação de informações mais úteis e oportunas para fins de planejamento, tomada de decisões e controle.

Todos os processamentos de transações econômico-financeiras efetuadas pelos SIG são integrados pelo SIC por intermédio do banco de dados do Sistema ERP. O SIC tendo essa estrutura e integração será o sistema consolidador do SIGEF, apresentando vantagens conforme demonstra Riccio (1989, p. 104): “A vantagem apresentada pela característica de consolidação é de poder ser aproveitada como caminho para o transporte de dados dos demais sistemas para o Sistema de Informação Contábil, e vice-versa, e assim torná-lo o Sistema Integrador de toda a empresa”.

O SIC para ser utilizado como sistema de informação gerencial e em qualquer nível de decisão (operacional, tático ou estratégico) depende do modelo de informação contábil para o registro das transações do sistema de informação. Esse modelo deve atender às três teorias contábeis básicas: teoria da decisão; teoria da mensuração e teoria da informação.

23

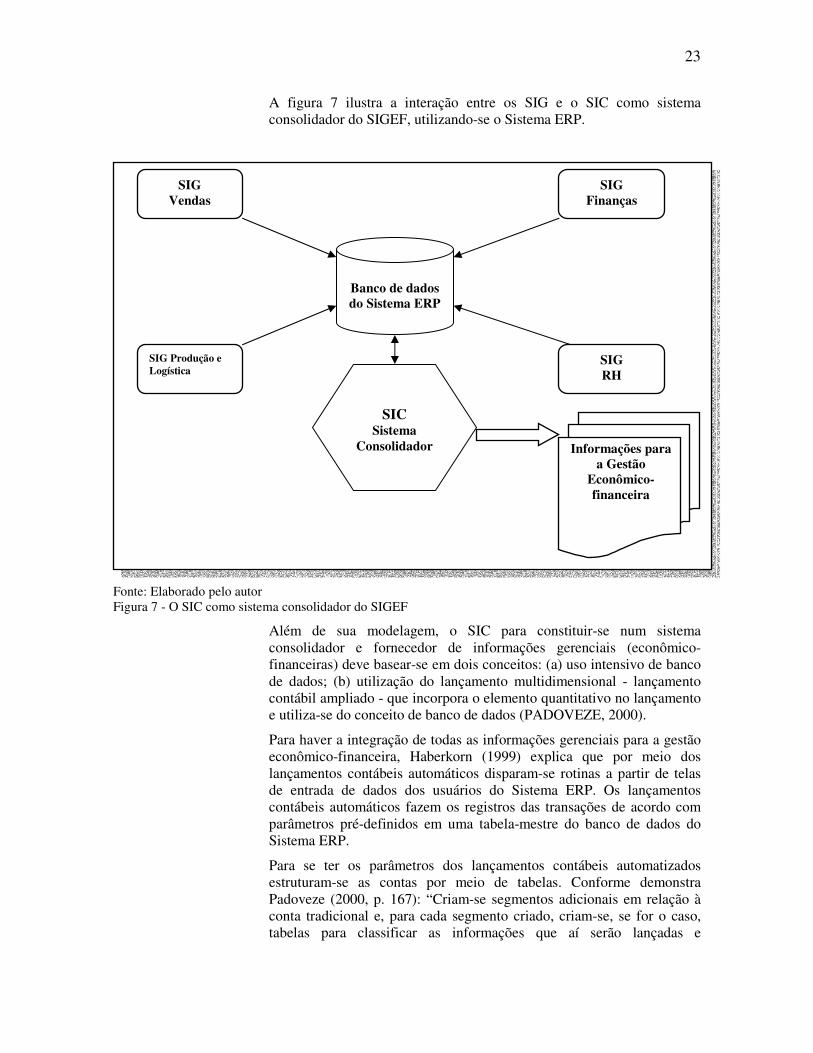

A figura 7 ilustra a interação entre os SIG e o SIC como sistema consolidador do SIGEF, utilizando-se o Sistema ERP.

Fonte: Elaborado pelo autor Figura 7 - O SIC como sistema consolidador do SIGEF

Além de sua modelagem, o SIC para constituir-se num sistema consolidador e fornecedor de informações gerenciais (econômico-financeiras) deve basear-se em dois conceitos: (a) uso intensivo de banco de dados; (b) utilização do lançamento multidimensional - lançamento contábil ampliado - que incorpora o elemento quantitativo no lançamento e utiliza-se do conceito de banco de dados (PADOVEZE, 2000).

Para haver a integração de todas as informações gerenciais para a gestão econômico-financeira, Haberkorn (1999) explica que por meio dos lançamentos contábeis automáticos disparam-se rotinas a partir de telas de entrada de dados dos usuários do Sistema ERP. Os lançamentos contábeis automáticos fazem os registros das transações de acordo com parâmetros pré-definidos em uma tabela-mestre do banco de dados do Sistema ERP.

Para se ter os parâmetros dos lançamentos contábeis automatizados estruturam-se as contas por meio de tabelas. Conforme demonstra Padoveze (2000, p. 167): “Criam-se segmentos adicionais em relação à conta tradicional e, para cada segmento criado, criam-se, se for o caso, tabelas para classificar as informações que aí serão lançadas e

SIG Vendas

SIG Finanças

SIG Produção e Logística

SIG RH

Banco de dados do Sistema ERP

SIC

Sistema Consolidador Informações para

a Gestão Econômico-financeira

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

24

armazenadas”. Na figura 15, Padoveze op. cit. apresenta uma sugestão de uma estrutura da conta contábil ampliada e gerencial.

|_| Empresa Segmento Tabela |_|_| Unidade de Negócio |_|_|_| Divisão/ Fábricas |_|_|_|_| Centro de Custo |_|_| Subcentro de Custo |_|_|_|_|_| Conta Contábil |_|_|_|_| Subconta Contábil (Despesas e Receitas) |_|_|_|_| Conta Gerencial |_|_|_|_|_| Ordem de Trabalho |_|_|_|_|_| Produto e Linhas de Produtos |_|_|_|_|_| Quantidade 1 |_|_|_|_|_| Quantidade 2 |_|_|_|_|_| Quantidade 3 |_|_|_|_|_| Recurso

Fonte: Adaptado de Padoveze (2000, p. 167) Figura 8 - Exemplo de estrutura da conta contábil ampliada

Muitas das informações sugeridas na estrutura da conta contábil ampliada da figura 8 podem ser suportadas pelos módulos do Sistema ERP. É importante que as informações sugeridas sejam monitoradas e gerenciadas pela Gestão Econômico-Financeira.

Na estrutura apresentada na figura 8 os segmentos da conta contábil terão uma tabela. Cada estrutura deve ser parametrizada e configurada aos processos de cada empresa. No exemplo da figura 15 seriam criadas as seguintes tabelas: Empresas; Unidades de Negócios; Divisões ou Fábricas; Centros e Subcentro de custos; Contas e Sub-contas Contábeis; Contas Gerenciais; Ordens de Trabalho ou serviço; Produtos e linhas de produtos; Recursos. Pode-se, de acordo com a estrutura proposta, implementar o SIC a partir de Sistemas ERP, integrando e consolidando todas as informações gerenciais que apóiam a Gestão Econômico-Financeira.

1.6 Empresas e Sistemas de Informações

Durante o final da década de 60 e início dos anos 70, muitos sistemas de informação computadorizados eram desenvolvidos para fornecer relatórios contendo informações para os tomadores de decisão (gerentes e administradores).

As informações contidas nesses relatórios ajudaram administradores a monitorar e controlar processos e operações empresariais. Exemplo: relatórios que listavam número e quantidade por itens em estoque poderiam ser usados para monitorar níveis de estoque.

Infelizmente, muitos desses sistemas não levaram em conta todas as metas da organização e os estilos gerenciais de solução de problemas. Exemplo: Alguns tomadores de decisão queriam relatórios de estoques

25

detalhados com todos os itens estocados, enquanto outros queriam relatórios somente quando os itens estivessem muito baixo.

Mais importante ainda, esses primeiros sistemas não foram desenvolvidos para serem parte do processo de negócio, tornando os sistemas falhos. Como resultado, os sistemas não eram utilizados em sua total potencialidade.

Hoje, reconhece-se que os conceitos e processos importantes da organização devem ser levados em consideração e receber apoio de sistemas de informação efetivos.

O uso de sistemas de informação por parte das empresas sofre influência da estrutura da organização e do modo como uma empresa em particular procura atingir suas metas através da solução de seus problemas ou do aproveitamento de oportunidades.

1.6.1. Organização (Empresas)

Organização é um agrupamento formal de pessoas e de várias outras fontes estabelecidas para realizar um conjunto de metas. Podem ser classificadas de 2 maneiras:

Organização com fins lucrativos (empresas): a principal meta é o lucro. Para maximizar os lucros, o foco é aumentar o faturamento e reduzir custos.

Organização sem fins lucrativos: incluem grupos sociais, religiosos, universidades e outras organizações que não tem como principal meta o lucro.

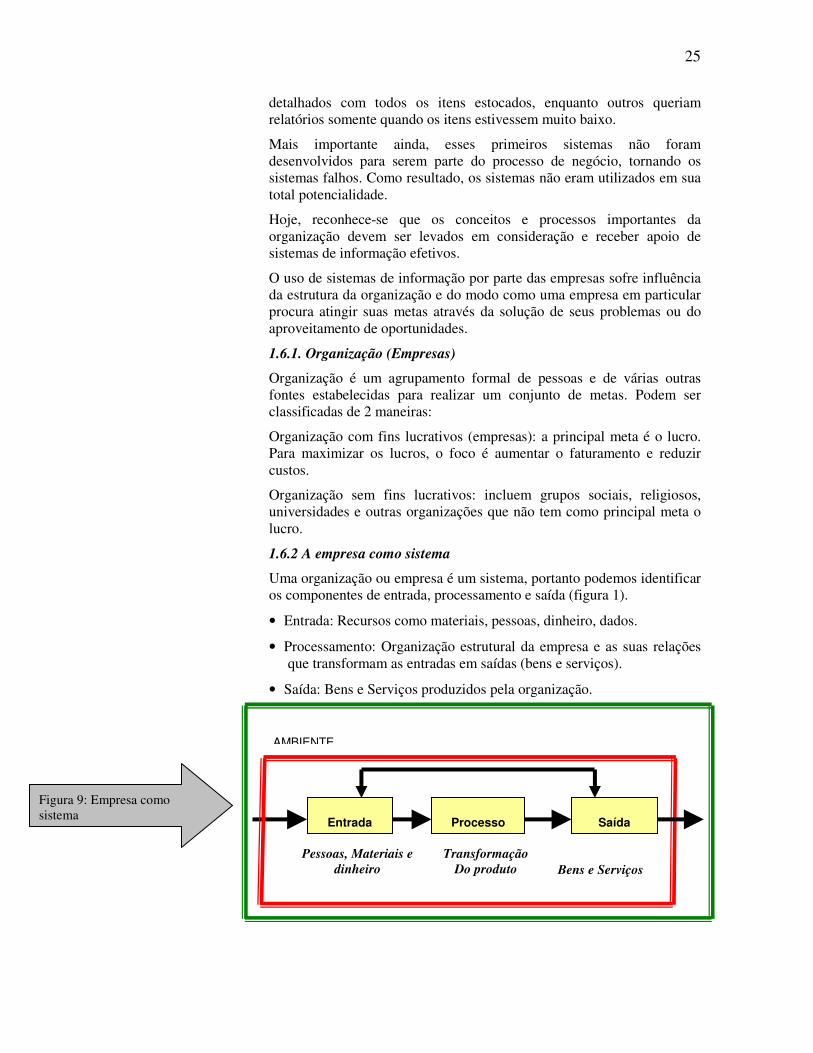

1.6.2 A empresa como sistema

Uma organização ou empresa é um sistema, portanto podemos identificar os componentes de entrada, processamento e saída (figura 1).

• Entrada: Recursos como materiais, pessoas, dinheiro, dados.

• Processamento: Organização estrutural da empresa e as suas relações que transformam as entradas em saídas (bens e serviços).

• Saída: Bens e Serviços produzidos pela organização.

Entrada Processo Saída

Pessoas, Materiais e dinheiro

Transformação Do produto Bens e Serviços

AMBIENTE

Figura 9: Empresa como sistema

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

26

1.6.2.1 Geração de Lucro Empresarial

A saída (bens e serviços da produzidos pela organização) tem um valor mais alto do que a entrada (elementos necessários a sua produção).

É por meio dessa diferença de valor que as empresas tentam atingir suas metas. Mas como conseguir esse valor?

Se a empresa é um sistema, a mesma pode apresentar subsistemas (departamentos ou setores), que contém processos que ajudam a transformar entradas específicas em bens ou serviços de maior valor. Cada um desses subsistemas (departamentos da organização) desenvolvem processos de valor adicionado que se combinam que se transformarão em saídas finais da empresa.

1.6.2.2 Cadeia de Valor

A cadeia de valor é uma série (cadeia) de atividades que inclui logística calculada, operações, logística excedente, marketing e vendas e serviços.

Cada uma dessas atividades é investigada para se determinar o que pode ser feito para aumentar o valor percebido pelo cliente. Dependendo do cliente, o valor pode significar preço mais baixo, melhores serviços, melhor qualidade ou exclusividade de produto.

O valor vem da técnica, conhecimento, tempo e energia investidos pela empresa. Adicionando uma quantidade significativa de valor a seus produtos e serviços, as empresas assegurarão sucesso organizacional mais duradouro.

1.6.3 Estrutura Organizacional

Dependendo das metas da organização e da sua forma de gerenciamento, várias estruturas podem ser usadas.

A estrutura organizacional refere-se as subunidades organizacionais e como elas estão relacionadas e ligadas à organização como um todo.

A estrutura de uma empresa pode ter impacto sobre como são vistos os sistemas de informação e sobre o tipo de sistema de informação usado. Embora exista um grande número de possibilidades, a estrutura da organização se enquadra geralmente em duas categorias principais, descritas a seguir.

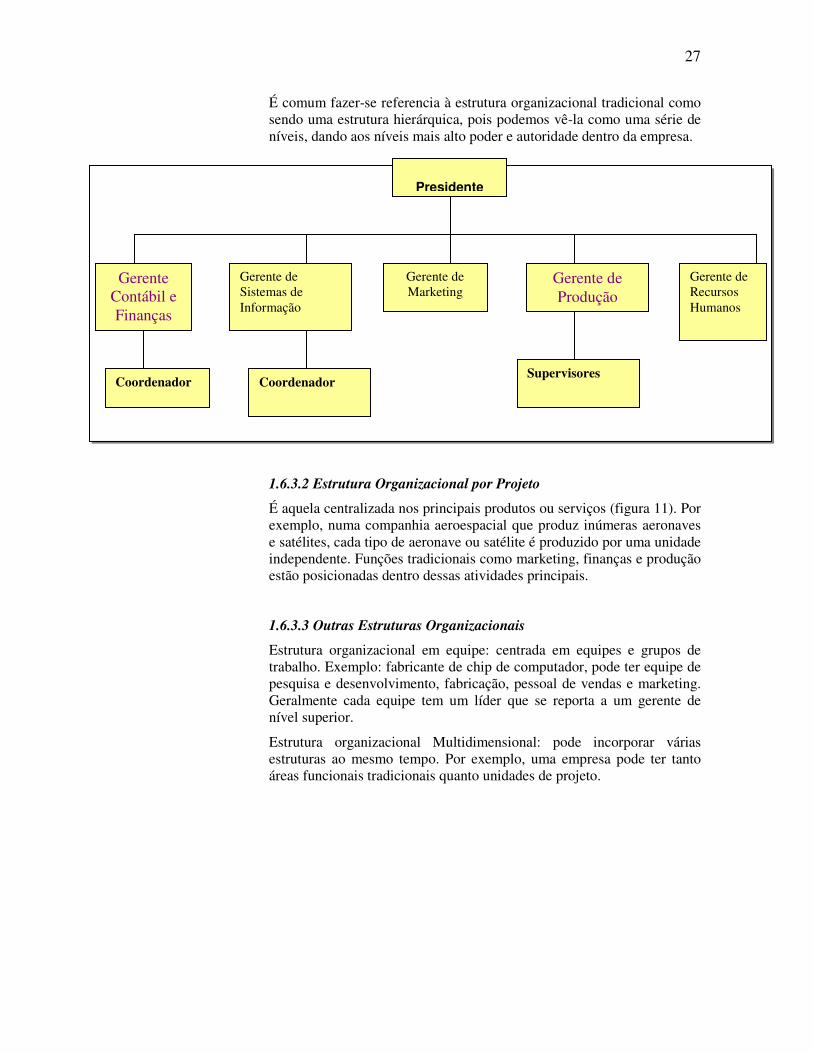

1.6.3.1 Estrutura Organizacional Tradicional

Nesse tipo de estrutura figura 10 os departamentos se reportam a um presidente ou gerente geral. Os principais departamentos estão divididos de acordo com sua função e podem incluir marketing, produção, sistemas de informação, finanças e contabilidade, pesquisa e desenvolvimento e assim por diante.

27

É comum fazer-se referencia à estrutura organizacional tradicional como sendo uma estrutura hierárquica, pois podemos vê-la como uma série de níveis, dando aos níveis mais alto poder e autoridade dentro da empresa.

Figura 10 : Estrutura organizacional tradicional

1.6.3.2 Estrutura Organizacional por Projeto

É aquela centralizada nos principais produtos ou serviços (figura 11). Por exemplo, numa companhia aeroespacial que produz inúmeras aeronaves e satélites, cada tipo de aeronave ou satélite é produzido por uma unidade independente. Funções tradicionais como marketing, finanças e produção estão posicionadas dentro dessas atividades principais.

1.6.3.3 Outras Estruturas Organizacionais

Estrutura organizacional em equipe: centrada em equipes e grupos de trabalho. Exemplo: fabricante de chip de computador, pode ter equipe de pesquisa e desenvolvimento, fabricação, pessoal de vendas e marketing. Geralmente cada equipe tem um líder que se reporta a um gerente de nível superior.

Estrutura organizacional Multidimensional: pode incorporar várias estruturas ao mesmo tempo. Por exemplo, uma empresa pode ter tanto áreas funcionais tradicionais quanto unidades de projeto.

Presidente

Gerente de Recursos Humanos

Gerente de Produção

Gerente Contábil e Finanças

Gerente de Sistemas de Informação

Gerente de Marketing

Supervisores Coordenador Coordenador

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

28

7

Figura 11: Estrutura organizacional por projeto

1.6.4 Uso Estratégico dos Sistemas de Informação nas Empresas

As empresas usam sistemas de informação para darem apoio as suas metas. O uso bem sucedido dos sistemas de informação envolve a identificação de áreas decisivas para o sucesso, empenho para melhorar a eficiência ou produtividade, ênfase ao desenvolvimento de aperfeiçoamento contínuo e desenvolvimento de sistemas de informação que podem oferecer vantagem competitiva.

1.6.4.1 Etapas para o uso estratégico dos sistemas de informação nas empresas

a) Identificar os Fatores Críticos de Sucesso (FCS)

Fatores críticos de sucesso (FCS) podem ser definidos como componentes ou fatores-chaves para o sucesso de uma empresa.

Exemplos:

• Para uma empresa de microcomputadores, um FCS poderia ser o uso de tecnologia avançada de modo a oferecer microcomputadores de baixo custo.

Gerente Produto1

Finanças Marketing Produção Vendas

Gerente Produto2

Finanças Marketing Produção Vendas

Presidente

29

• Para um fabricante de carros luxuosos, os FCS mais importantes poderiam estar na oferta do melhor modelo sedã para viagens: a personalização e qualidade seriam mais importantes que lucro.

Uma vez identificados os FCS os processos chave que tem impacto sobre eles devem ser avaliados, juntamente com quaisquer sistema de informação que sejam parte do processo. Daí, os processos podem ser redefinidos e novos sistemas de informação podem ser desenvolvidos para funcionar de maneira eficaz e eficiente.

Portanto, a próxima etapa de uso estratégico dos sistemas de informação é aplicar os conceitos de reengenharia e aperfeiçoamento contínuo descritos a seguir.

b) Aplicar Reengenharia

Reengenharia – redesenho do processo

Para permanecerem competitivas, as empresas devem freqüentemente mudar o seu modo de fazer negócios. Em outras palavras, devem mudar as atividades e processos, que realizam para atingir suas metas. É necessário mudar os processos dos departamentos (marketing, produção, finanças) em busca da competitividade no mercado. Neste conceito, é primordial a participação dos diversos tipos de sistemas de informação.

Reengenharia também denominada de redesenho de processo, envolve ao mesmo tempo dois aspectos chaves:

a. Investigação das tarefas e atividades executadas pela empresa;

b. Determinação dos sistemas de informação usados dentro da organização para apoiar tarefas e atividades.

A reengenharia pode reduzir o tempo de entrega, aumentar a qualidade do produto e do serviço, ampliar a satisfação do cliente e multiplicar as rendas e lucros.

Exemplo: uma empresa distribuidora de medicamentos sob prescrição médica para farmácias e hospitais deseja melhorar o processo de pedidos. Após aplicar a reengenharia, adotou um sistema de informação que permite o fornecimento de medicamentos através de pedidos eletrônicos (Internet).

A reengenharia é freqüentemente um subproduto de uma meta coorporativa para atingir o aperfeiçoamento contínuo descrito a seguir.

c) Aperfeiçoamento contínuo

Baseia-se na busca constante de aprimorar os processos empresariais para adicionar valor aos produtos e serviços. Isto por sua vez, aumentará a satisfação e lealdade ao cliente e assegurará uma atividade lucrativa mais duradoura.

• As fábricas fazem mudanças e aperfeiçoamento contínuo dos produtos;

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

30

• Empresas de serviços encontram, regularmente, maneiras de oferecer assistência rápida e eficaz aos clientes.

O aperfeiçoamento contínuo busca a qualidade total. Qualidade total pode ser entendida de forma genérica como qualidade do produto respondendo os requisitos do controle de qualidade seguindo as normas e especificações de projeto, mas principalmente na capacidade do produto ou serviço satisfazer o cliente.

Em alguns casos, as mudanças da reengenharia e dos aperfeiçoamentos contínuos são mínimas, mas, em outros, ocorrem mudanças radicais e fundamentais.

Se uma empresa prossegue ou não na reengenharia ou nas abordagem de aperfeiçoamento contínuo e como ela utiliza os sistemas de informação para alcançar suas metas depende fortemente de seu comportamento organizacional (estrutura e cultura organizacionais).

A aplicação do conceito do aperfeiçoamento contínuo nas empresas visa uma meta mais a longo prazo mais primordial que é a vantagem competitiva discutida a seguir.

d) Vantagem Competitiva – Sistemas Estratégicos

A vantagem competitiva é um benefício a longo prazo para as empresas, tendo em vista a competição. Para atingir esse objetivo, as organizações encontram diversas estratégicas genéricas, relacionadas com seus processos de valor adicionado. As principais estratégias são:

• Aperfeiçoamento de produtos e serviços existentes: significa replanejar os produtos e serviços para torná-los mais atraentes e de maior valor para clientes. Exemplo: Fabricantes de carros: qualidade e confiabilidade dos seus produtos.

• Desenvolvimento de novos produtos: novas ofertas para ganhar novos clientes e manter os antigos. Exemplo: Empresa produtora de periféricos para computador: produção de mouse e teclado com sensor biométrico (impressão digital). Novos Clientes: bancos e empresas de segurança.

• Mudança da indústria existente e suas características: tem como principal característica: dificultar a entrada de novas indústrias no mercado ou reduzir produtos e serviços de concorrentes. Exemplo: Indústria de entretenimento: Filmes em casa, antigamente era possível assistir filmes apenas em cinemas.

• Criação de novos mercados: desenvolver serviços e produtos que representam uma indústria completamente nova. Exemplo: Empresa Apple na década de 70: tornou os microcomputadores disponíveis ao público em geral, dando surgimento a uma nova indústria esmagadora e bem-sucedida.

e) Performance do Sistema Empresa

31

Aplicar reengenharia, aperfeiçoamento contínuo com os sistemas de informação empregados de forma inerente a esses processos, deve-se adotar métodos de avaliar se a mudança aplicada (o novo sistema) está atingindo as metas de acordo com os FCS previamente estabelecidos. A eficácia e eficiência são os dois principais métodos para avaliar performance de sistemas. Portanto, deve-se compreender e identificar esses dois conceitos.

Eficiência ou produtividade: é a medida do que é produzido dividido pelo o que é consumido. Pode ter um alcance de 0% a 100%. Os números atribuídos aos níveis de produtividade têm representação qualitativa ou temporal. Em ambos os casos, o que é importante não é o número de produtividade, mas como ele se compara a outros períodos de tempo, outras organizações.

Exemplo 1 : A eficiência de um motor é a energia produzida (em termos de trabalho realizado) dividida pela energia consumida (em termos de eletricidade ou combustível). Alguns motores têm eficiência de 50% ou menos, por causa da perda de energia devido a fricção e geração de calor.

Exemplo 2: Empresa de consultoria: onde a produtividade ou eficiência pode ser medida pelo número de horas que consultores passam com os clientes dividido pelo total de horas pagas. De 40 horas semanais, um consultor passa 35 horas semanais com o cliente. A produtividade da consultoria é dada por 35/40 ou 0,875. Esse número pode ser ótimo, bom, satisfatório ou ruim quando comparado com outras empresas de consultoria.

Eficácia: é a medida da proporção em que um sistema atinge metas ou objetivos. Pode ser computada pela divisão dos objetivos realmente alcançados por objetivos determinados.

Exemplo: Uma empresa pode ter como meta a redução de peças danificadas por 100 unidades. Um novo sistema de informação foi implantado para atingir essa meta. No entanto, a redução real de peças danificadas é de apenas 85 unidades. A eficácia é dada por 85/100, ou seja 85%.

Atingir esses objetivos requer não apenas consideração de eficiência e eficácia, mas também as despesas (custos), o grau de complexidade e o controle dentro das diretrizes orçamentárias, políticas e gerenciais da empresa.

Exercícios para Avaliação – Lista 1 1. Quais as diferenças entre dados, informação e conhecimento. Dê exemplos práticos no dia a dia da vida empresarial.

2. Qual a classificação de sistemas de informação conforme o nível da organização. Cite exemplos de sistemas de informação conforme a classificação

3. Cite 05 principais características de SPT?

4. Sistemas de Informação Gerenciais (SIG) é o mesmo que Sistemas de Informações Contábeis (SIC)? Justifique sua resposta

Sistemas de Informações Empresariais

Professor MSc Arnoldo Schmidt Neto Sistemas Contábeis Univille

32

5. Porque o SIC pode ser considerado um sistema consolidador das informações econômico-financeiras de uma organização? Que estrutura deve ter o plano de contas para consolidar as informações econômico-financeiras?

6. Como são os componentes de um sistema de informações?

7. O que diferencia o SIG do SAD?

8. Para o desenvolvimento de um SIG Financeiro, quais as fontes de entrada de dados internas e externas devem ser consideradas?

9. Quais os sistemas operacionais básicos de contabilidade e finanças?

10. Quais as principais razões e motivos para implementar, ou não, um Sistema ERP?

Bibliografia

BIO, Sérgio Rodrigues. Sistema de Informação: um enfoque gerencial. São Paulo: Atlas, 1985.

BRIEN, J.A, 2001. Sistemas de Informação e as Decisões Gerenciais na era da Internet. Saraiva. São Paulo.

CHURCHMANN, C. West. Introdução à Teoria dos Sistemas. 2 ed. Petrópolis: Vozes, 1972.

CORNACHIONE JR., Edgard Bruno. Contribuição ao Estudo de Arquitetura de Sistemas de Informação de Gestão Econômica. Tese Doutorado. São Paulo: FEA/USP, 1999.

Cusumano, M. And Selby, R. W. How Microsoft Builds Software. Communications of the ACM v20n6, June 1997, pp 53-61.

Davenport, T. H. and L. Prusak. Working Knowledge: how Organizations Manage what they Know. Boston: Harvard Business Scholl Press, 1998.

GIL, Antonio de Loureiro. Sistemas de Informações Contábil/ Financeiros. São Paulo: Atlas, 1999.

HORNGREN C. T., FOSTER G. e DATAR S. M., (1962), Cost Accounting: A Managerial Emphasis", 9ª Ed., 1997, Prentice Hall Series in Accounting, London, Prentice Hall International, Inc.

LAUDON, K. C. & LAUDON, J. P, 1999. Sistemas de Informação. LTC. Rio de Janeiro.

MAGALHÃES, Antonio de Deus F. & LUNKES, Irtes Cristina. Sistemas Contábeis – O Valor informacional da contabilidade nas organizações. São Paulo: Atlas, 2000.

Malhorta, Y. Tools@Work - Deciphering The Knowledge Management Hype. Journal of Quality and Participation, special issue on Learning and Information Management, v21n4, July/August 1998, pp. 58-60.

MIT I/T Competence Model. Disponível em http://web.mit.edu/is/competency.

MOSCOVE et al. Sistemas de Informações Contábeis. São Paulo: Atlas, 2002.

NAKAGAWA, Masayuki. Introdução à Controladoria. São Paulo: Atlas, 1993.

Netfuture #81. Editado por Stephen Talbott. Dec. 10, 1998. Disponível em http://www.oreilly.com/~stevet/netfuture.

PADOVEZE, Clóvis Luís. Sistemas de Informações Contábeis – Fundamentos e análise. 2 ed. São Paulo: Atlas, 2000.

REZENDE, Denis Alcides & ABREU, Aline França de. Tecnologia da Informação – Aplicada a Sistemas de Informação Empresariais. São Paulo: Atlas, 2000.

33

RICCIO, Edson Luiz. Uma Contribuição ao Estudo da Contabilidade como Sistema de Informação.Tese de Doutorado. Professor Dr da faculdade de Ciências Contábeis da FEA/USP. São Paulo, 1989.

SCHMIDT NETO, Arnoldo. A Influência da Implementação de Sistemas ERP na Gestão Econômico-Financeira em Médias Empresas Industriais Catarinenses. São Paulo, 2004. 239 f. Dissertação - Mestre em Ciências Contábeis e Atuariais. Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo, PUC/ SP.

Searle, J. Minds, Brains & Science. New York: Penguin Books, 1991.

STAIR, R.M, 1998. Princípios de Sistemas de Informação – uma abordagem gerencial. ITP. São Paulo.