Embed Size (px)

Citation preview

UNIVILLE - UNIVERSIDADE DA REGIÃO DE JOINVILLE

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

PROFESSOR MSc ARNOLDO SCHMIDT NETO

Joinville

2005

2

Sumário

2. VISÃO SISTÊMICA DA EMPRESA

2.1. Empresa como Sistema Aberto .......................................................... 03

2.2. A abordagem da empresa como sistemas sociotécnicos ................... 06

2.3. Modelos e Processo de Gestão.......................................................... 10

2.4. Medidas do Sistema Empresa ............................................................ 17

2.5. Os subsistemas do sistema empresa ................................................. 18

Dinâmica de Grupo.................................................................................. 20

Exercícios da Internet ............................................................................. 20

Questões da reflexão .............................................................................. 21

Bibliografia............................................................................................... 21

3

2. VISÃO SISTÊMICA DA EMPRESA

“Sistemas são como caixas chinesas no sentido de que sempre contêm conjuntos dentro de conjuntos”

Morgan, Gareth (1996)

Objetivos do Capítulo

• Apresentar a visão da empresa como sistemas abertos e “vivos”. • Demonstrar a empresa como um sistema sociotécnico • Enfocar o valor do estudo do sistema empresa para a controladoria e contabilidade

2.1 A empresa como sistema aberto "Empresa é um grupamento humano hierarquizado que põe em ação meios intelectuais, físicos e financeiros, para extrair, transformar, transportar e distribuir riquezas ou produzir serviços, conforme objetivos definidos por uma direção, individual ou de colegiado, fazendo intervir em diversos graus, motivação de benefício e de utilidade social". MOSIMANN citando LAUZEL, Pierre.

Portanto considera-se empresa toda entidade ou organização que transforma insumos em produtos ou serviços, para atender às necessidades da sociedade. Podendo ter fins lucrativos ou não.

As empresas são sempre formadas por pessoas, quer em termos de propriedade ou em termos de operação, e o aspecto comportamental das pessoas que perfazem a empresa está em disperso em todas as áreas da mesma.

Muitos autores para explicarem o que é uma EMPRESA utilizam a visão sistêmica, mostrando a influência e interação entre os elementos externos e os internos. PEREZ citando Nakagawa, diz que a noção de sistema aberto implica a idéia de que o sistema importa recursos diversos que, após serem transformados em produtos ou serviços, são exportados para o ambiente externo da empresa, ou seja, o mercado. O ambiente externo exerce grandes pressões sobre as empresas, sob a forma de restrições e exigências das mais variadas possíveis

Uma empresa deve ser considerada como algo com mais do que meros componentes reunidos, de forma estática, através de uma forma de organização. É necessário concebê-la como um sistema de partes estreitamente relacionadas, com fluidez dinâmica.

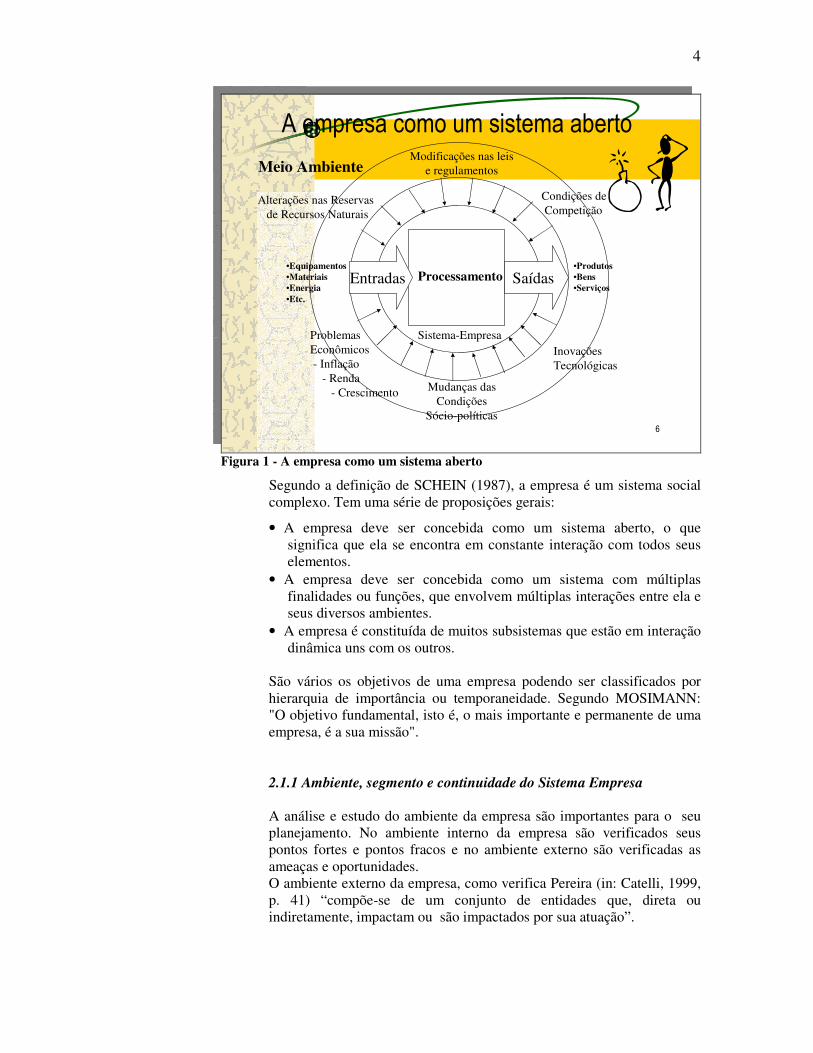

A concepção da empresa como um sistema aberto e essencialmente dinâmico, faz com que um sistema organizacional, para sobreviver, tenha de responder eficazmente às pressões exercidas pelas mudanças contínuas e rápidas do ambiente, como demonstra a figura 1.

MOSIMANN, Clara Pellegrinello e FISCH Sílvio. Controladoria .São Paulo: Atlas, 1999

PEREZ José Hernandez Junior et alli. Controladoria de Gestão. São Paulo: Atlas, 1995

4

�

� �� � � �� � � � � � �� � �� � �� � � � � ���

Entradas SaídasProcessamento

Modificações nas leise regulamentosMeio Ambiente

Alterações nas Reservasde Recursos Naturais

•Equipamentos•Materiais•Energia•Etc.

•Produtos•Bens•Serviços

Condições deCompetição

Inovações Tecnológicas

Mudanças dasCondições

Sócio-políticas

ProblemasEconômicos- Inflação

- Renda- Crescimento

Sistema-Empresa

�

� �� � � �� � � � � � �� � �� � �� � � � � ���

Entradas SaídasProcessamento

Modificações nas leise regulamentosMeio Ambiente

Alterações nas Reservasde Recursos Naturais

•Equipamentos•Materiais•Energia•Etc.

•Produtos•Bens•Serviços

Condições deCompetição

Inovações Tecnológicas

Mudanças dasCondições

Sócio-políticas

ProblemasEconômicos- Inflação

- Renda- Crescimento

Sistema-Empresa

Figura 1 - A empresa como um sistema aberto

Segundo a definição de SCHEIN (1987), a empresa é um sistema social complexo. Tem uma série de proposições gerais:

• A empresa deve ser concebida como um sistema aberto, o que significa que ela se encontra em constante interação com todos seus elementos.

• A empresa deve ser concebida como um sistema com múltiplas finalidades ou funções, que envolvem múltiplas interações entre ela e seus diversos ambientes.

• A empresa é constituída de muitos subsistemas que estão em interação dinâmica uns com os outros.

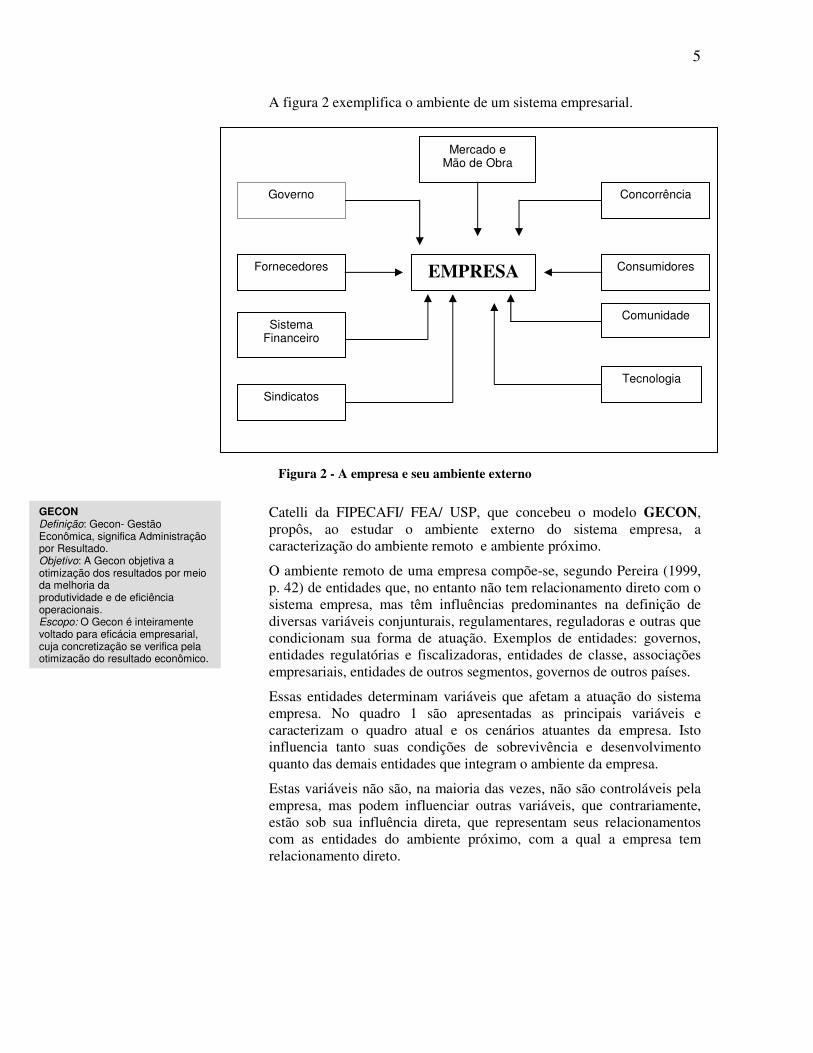

São vários os objetivos de uma empresa podendo ser classificados por hierarquia de importância ou temporaneidade. Segundo MOSIMANN: "O objetivo fundamental, isto é, o mais importante e permanente de uma empresa, é a sua missão". 2.1.1 Ambiente, segmento e continuidade do Sistema Empresa A análise e estudo do ambiente da empresa são importantes para o seu planejamento. No ambiente interno da empresa são verificados seus pontos fortes e pontos fracos e no ambiente externo são verificadas as ameaças e oportunidades. O ambiente externo da empresa, como verifica Pereira (in: Catelli, 1999, p. 41) “compõe-se de um conjunto de entidades que, direta ou indiretamente, impactam ou são impactados por sua atuação”.

5

A figura 2 exemplifica o ambiente de um sistema empresarial. A visão da empresa como um sistema aberto é fundamental na elaboração do Planejamento, pois através dela conseguimos enxergar os inter-relacionamentos e interações entre os elementos internos e externos.

Catelli da FIPECAFI/ FEA/ USP, que concebeu o modelo GECON, propôs, ao estudar o ambiente externo do sistema empresa, a caracterização do ambiente remoto e ambiente próximo.

O ambiente remoto de uma empresa compõe-se, segundo Pereira (1999, p. 42) de entidades que, no entanto não tem relacionamento direto com o sistema empresa, mas têm influências predominantes na definição de diversas variáveis conjunturais, regulamentares, reguladoras e outras que condicionam sua forma de atuação. Exemplos de entidades: governos, entidades regulatórias e fiscalizadoras, entidades de classe, associações empresariais, entidades de outros segmentos, governos de outros países.

Essas entidades determinam variáveis que afetam a atuação do sistema empresa. No quadro 1 são apresentadas as principais variáveis e caracterizam o quadro atual e os cenários atuantes da empresa. Isto influencia tanto suas condições de sobrevivência e desenvolvimento quanto das demais entidades que integram o ambiente da empresa.

Estas variáveis não são, na maioria das vezes, não são controláveis pela empresa, mas podem influenciar outras variáveis, que contrariamente, estão sob sua influência direta, que representam seus relacionamentos com as entidades do ambiente próximo, com a qual a empresa tem relacionamento direto.

Sistema Financeiro

Fornecedores EMPRESA

Comunidade

Consumidores

Concorrência Governo

Mercado e Mão de Obra

Fornecedores

Sistema Financeiro

Sindicatos

EMPRESA

Concorrência

Consumidores

Comunidade

Tecnologia

Figura 2 - A empresa e seu ambiente externo

GECON Definição: Gecon- Gestão Econômica, significa Administração por Resultado. Objetivo: A Gecon objetiva a otimização dos resultados por meio da melhoria da produtividade e de eficiência operacionais. Escopo: O Gecon é inteiramente voltado para eficácia empresarial, cuja concretização se verifica pela otimização do resultado econômico.

6

Quadro 1- Variáveis do ambiente remoto

Fonte: aAdaptaAdaptado de Pereira (in: Catelli, 1999, p. 42)

2.2 A abordagem da empresa como Sistemas Sociotécnicos

A essência do enfoque sistêmico é a visualização das organizações como sistemas abertos. Segundo esse conceito, as empresas são conjuntos complexos de elementos interdependentes, sendo influenciados mutuamente para a produção de resultados. O sistema empresa, na visão de sistemas sociotécnicos, tem dois sistemas interdependentes: o sistema técnico e o sistema social.

O enfoque dado às empresas como sistemas sociotécnicos foi desenvolvida com base nos conceitos da teoria dos sistemas e nos estudos desenvolvidos nos anos 50 do século XX pelos pesquisadores do “Tavistock Institute of Human Relations” na Inglaterra para captar as qualidades interdependentes dos

aspectos social e técnico das organizações. Os pesquisadores do Instituto Tavistock (Trist & Bamforth, 1951; Rice, 1958) ao

Grupo de Variáveis Principais variáveis

Políticas • Regime de governo • Governo atual/ futuro • Relacionamento com outros países

Econômicas

• PIB • Inflação • Distribuição de renda • Taxas de juros • Prazo de operações financeiras • Crédito • Inadimplência

Sociais

• Mercado de trabalho • Mudanças culturais • Capacitação técnica • Educação

Tecnológicas

• de Produção • de vendas • de transportes • de administração • comunicações • de informática

Ecológicas

• Restrições de exploração • compromisso da empresa com reposição e/ ou

restauração ambiental e social • fiscalização

Regulatórias

• Limites operacionais • tributos • prazos de financiamento • incentivos fiscais

Figura 3 - Fluxo do sistema sociotécnico

7

estudarem a introdução de nova tecnologia nas minas de carvão britânicas e na indústria de tecelagem da Índia descobriram que a inovação tecnológica, por si só, não podia explicar as diferenças de desempenho. Chegaram a constatar que certas mudanças tecnológicas para melhorar o desempenho acabaram tendo efeito contrário. Revelou-se que o alto desempenho acontecia quando o projeto do sistema técnico e o projeto do sistema social do trabalho eram congruentes (NADLER et al, 1993).

O enfoque, segundo Cherns (1976), da implementação do modelo de sistemas sociotécnicos está no conceito dos elementos do sistema social e técnico projetados para se harmonizarem e adequarem. A obtenção de um alto grau de adequação sociotécnico tem como resultado um desempenho elevado da empresa.

Diante destas constatações, Morgan (1996, p. 46) esclarece: “Quando se escolhe um sistema técnico (seja estrutura organizacional, estilo de liderança, estilo de liderança ou tecnologia), este sempre tem conseqüências humanas e vice-versa”.

Em resumo, Maximiano (2000, p. 109) esclarece que:

Do sistema técnico, fazem parte os objetivos, os recursos, a tecnologia e os regulamentos. Do sistema social, fazem parte as manifestações do comportamento das pessoas e dos grupos, em particular os sentimentos. Todos os movimentos e ações num sistema afetam o outro. O comportamento e o desempenho de qualquer sistema sempre resultam da interação de todos os seus componentes.

A luz destas considerações, chega-se à dedução que o enfoque de sistemas sociotécnicos lida com os sistemas de uma empresa de maneira única. A partir deste enfoque os sistemas, social e técnico, são abordados e estudados em conjunto.

2.2.1 Sistema Social

A empresa, como sistema social, corresponde à reunião de indivíduos com anseios, crenças e valores, associadas a experiências e ao ambiente social onde nasceram e desenvolveram-se. Moro (1997) constata que:

O sistema social de uma organização são todos os seres humanos que trabalham nela, com todas as suas características psicológicas e sociais, como valores, educação e necessidades. Os indivíduos carregam estas consigo, trazendo para seu ambiente de trabalho, para a organização, seus valores, necessidades e cultura. A organização e o trabalho que esta oferece nada mais é do que o meio para o indivíduo tentar suprir suas necessidades, um lugar para aprender e crescer, para buscar uma melhor qualidade de vida.

Deste grupo de pessoas forma-se a cultura da organização que regerá todas as relações interpessoais, como elemento uniformizador, com missão, crenças e valores próprios, diferenciados dos aspectos individuais. Além da formação da cultura organizacional, o sistema social compreende o clima organizacional e grupos informais.

Para Norris et al. (2001, p. 133) a cultura organizacional:

8

É a combinação de valores e crenças que dão direcionamento e energia àquilo que as pessoas fazem todo dia. É visível através de toda uma empresa em artefatos e manifestações como padrões de desempenho, ícones, mitos e histórias, rituais, tradições, linguagens e relacionamentos. Valores e crenças culturais estão profundamente arraigados e afetam o comportamento individual e organizacional a cada dia.

Os conceitos de cultura e clima organizacional são por muitas vezes confundidos e, para tanto, Santos (2000, p. 41) revela algumas considerações importantes a respeito das diferenças do clima organizacional em relação à cultura organizacional:

(1) O clima organizacional influencia o comportamento dos membros da organização, podendo afetar os seus níveis de motivação e satisfação do trabalho. (2) É um conceito abrangente e global por ser uma forma de retratar numerosas percepções através de um número limitado de dimensões. (3) É operacionalizável por meio de medidas objetivas ou subjetivas. (4) Evidencia-se geralmente como atributo da organização, porém na percepção de seus participantes. (5) O conceito de clima difere do de cultura organizacional embora ambos estejam relacionados. (6) O clima organizacional é a expressão ou manifestação da própria cultura.

Outro componente importante para o sistema social das empresas são os grupos informais. Como verifica Maximiano (2000, p. 253) as empresas têm grupos formais e informais. O sistema técnico somente enxerga os grupos formais criados pela gestão das empresas. O sistema social reconhece a importância dos grupos informais para o desempenho da empresa. Os grupos informais surgem por questões de: convivência e proximidade com as pessoas; necessidade de relacionamento social e; existência de interesses comuns, similaridades ou compartimento de valores. Os grupos formais e informais têm normas de conduta, que são regras, implícitas ou explícitas, e determinam o comportamento das pessoas na empresa.

2.2.2 Sistema Técnico

O sistema técnico é a maneira pela qual a organização transforma entradas em saídas. Conforme esclarece Pasmore (1982, p. 55): “As ferramentas, técnicas, dispositivos, artefatos, métodos, configurações, procedimentos e conhecimento utilizado pelos membros da organização para perceber entradas, transformar as entradas em saídas e prover estas saídas (ex., serviços) para clientes e/ou consumidores”.

Na concepção de sistemas sociotécnicos o sistema técnico compreende os processos estabelecidos de acordo com objetivos traçados pela empresa, os instrumentos utilizados de acordo com as tecnologias, as exigências das tarefas, a utilização dos recursos disponíveis, a estrutura organizacional, entre outros.

Dentre os componentes do sistema técnico, o componente tecnológico, segundo Emery (2004, p. 2):

(...) ao converter entradas em saídas, possui um papel principal na determinação das propriedades de auto-regulação de um empreendimento. Ele funciona como uma das principais condições

9

limites do sistema social quando mediando entre os fins de um empreendimento e o ambiente externo. Por causa disto, os materiais, máquinas e território que compõem o componente tecnológico são geralmente definidos, em uma sociedade moderna, como "pertencentes" ao empreendimento, ou são excluídos de controle similar por outros empreendimentos. Eles representam, como eles o são, um "ambiente interno".

Moro (1997) presume que tecnologias, ferramentas, meios e dispositivos estão sempre mudando, devido ao fato de que o conhecimento humano também está mudando. O sistema técnico dentro de uma empresa industrial pode variar muito de lugar para lugar, como, por exemplo, de um estado para outro ou de um país para o outro. Algumas empresas industriais em localizações geográficas diferentes podem fazer uso de diferentes tecnologias devido a restrições de ordem local.

Em suma, o sistema técnico não é estático. Desenvolvimento de novas tecnologias, a dispersão do conhecimento e de novas técnicas pode facilmente tornar obsoleto todo um modelo e processo de gestão e influenciar as mudanças no sistema social de uma empresa.

Quanto ao desenvolvimento de novas tecnologias, o uso intensivo de TI e de Sistemas de Informação estão influenciando as mudanças organizacionais no sistema sociotécnico (mudanças sócio-comportamentais, mudanças estruturais e mudanças tecnológicas) das empresas.

A empresa Interativa

Prof. Dr. Armando Catelli

Ao dar um simples click no mouse para acessar a Internet, o usuário – seja consumidor, gestor, parceiro, ou colaborador de uma empresa – sabe que está se comunicando com a rede das redes dos computadores do mundo, que constitui a Internet, e está se integrando no conjunto de sistemas e padrões de intercomunicação pela Internet que formam a estrutura da World Wide Web. Este usuário sabe que o seu simples gesto o torna participante ativo desse grande e complexo sistema, do qual também fazem parte centenas de milhões de usuários em milhões de grupos, empresas e organizações.

Para os integrantes de uma empresa, o acesso a esse grande sistema faz com que se acelerem e intensifiquem as intercomunicações, em tempo real, tanto interna ao seu micro-sistema empresarial, muitas vezes dotado de Intranets, como, de inúmeras formas, com o macro-sistema ambiental.

Essa intercomunicação cada vez mais intensa e generalizada dentro das empresas e destas com o ambiente expressa, numa nova dimensão, a realização caracterizada como sistema.

Essas características das empresas como sistemas interativos são certamente intensificadas pelo uso da Internet dentro e fora da empresa, e se expressam particularmente nos empreendimentos da nova economia. Sobretudo porque essas empresas têm por integrantes principais os chamados “trabalhadores do conhecimento” , como os contadores, dotados de alto nível educacional e capaz de maior autonomia e coordenação – e, portanto, se afastam dos modelos de gestão mais coercitivos da empresa tradicional.

10

2.3 Modelos e Processo de Gestão

A palavra Gestão deriva do latim gestione, que significa gerir, gerência, administrar, e para Nakagawa (1993, p. 39) “é a atividade de se conduzir uma empresa ao atingimento do resultado desejado (eficácia) por ela, apesar das dificuldades”.

Gestão, para Cornachione Jr. (1999, p. 73), “guarda relação com a condução, administração dos recursos ante as metas propostas e estabelecidas para a empresa. Representa a ação de gerir, efetivada pelos gestores; ação que se vale desde processos mentais (abstratos) até mesmo os físicos”.

No entender de Mambrini et al. (2003, p. 2) a respeito de gestão, “o ato de gerir pode ser visto como um conjunto de atividades capaz de conduzir a organização ao cumprimento da sua missão”. Ou seja, verifica-se que, em suma, gestão - ato de gerir - é fazer as coisas acontecerem, é tomar as decisões para alcançar os objetivos propostos pela empresa.

Em suma, gerir um negócio é fazer as coisas acontecerem. A gestão é um processo pelo qual se leva a empresa de uma situação atual para uma situação futura desejada. Assim, concluem Beuren & Moura (2000, p. 61):

O processo de gestão empresarial deve assegurar o crescimento e continuidade da empresa, por meio de estratégias que permitam obter êxito no alcance de seus objetivos de forma eficiente e eficaz, sendo tal tarefa dependente da ação do homem, os gestores da empresa.

A gestão empresarial tem interações entre o modelo de gestão, o processo de gestão e os sistemas de informação da empresa que desempenham importância insofismável para assegurar a eficácia dos gestores e da empresa (PEREIRA, coord. CATELLI, 2001, p. 57).

2.3.1 Modelo de Gestão

Toda empresa tem como estrutura um modelo de gestão que para Nakagawa (1993, p. 39), trata-se de uma abstração extraída da observação do mundo real dos negócios. O modelo de gestão é definido por Figueiredo & Caggiano (1997, p. 30),

como um conjunto de princípios e definições que decorrem de crenças específicas e traduzem o conjunto de idéias, crenças e valores dos principais executivos, impactando assim todos os demais subsistemas empresariais; é, em síntese, um grande modelo de controle, pois nele são definidas as diretrizes de como os gestores vão ser avaliados, e os princípios de como a empresa vai ser administrada.

O conjunto de princípios do modelo de gestão tem, segundo Cornachione Jr. (1999, p. 72), o intuito de garantir o bom andamento do negócio. Os princípios do modelo de gestão além de garantir o bom andamento do negócio, orientam as potencialidades dos gestores, interagindo com o processo de gestão, dentro da visão sistêmica aplicada às organizações e empresas. Mosimann & Fisch (1999, p. 29) dizem que “o modelo de

Heloisa Helena Rocha Maia, pesquisadora da FIPECAFI/ USP e Jorge de Souza Pinto, Professor da USP e Universidade Federal de MS, elaboraram um artigo intitulado “PROPOSTA DE UM MODELO DE GESTÃO DE ATUAÇÃO EMPRESARIAL COM ENFOQUE NA CONTROLADORIA”. Este artigo fala da visão sistêmica da empresa e seus subsistemas. Este artigo está disponível no disco virtual dos grupos da disciplina de SCO, sendo o nome do arquivo “T053.pdf”.

11

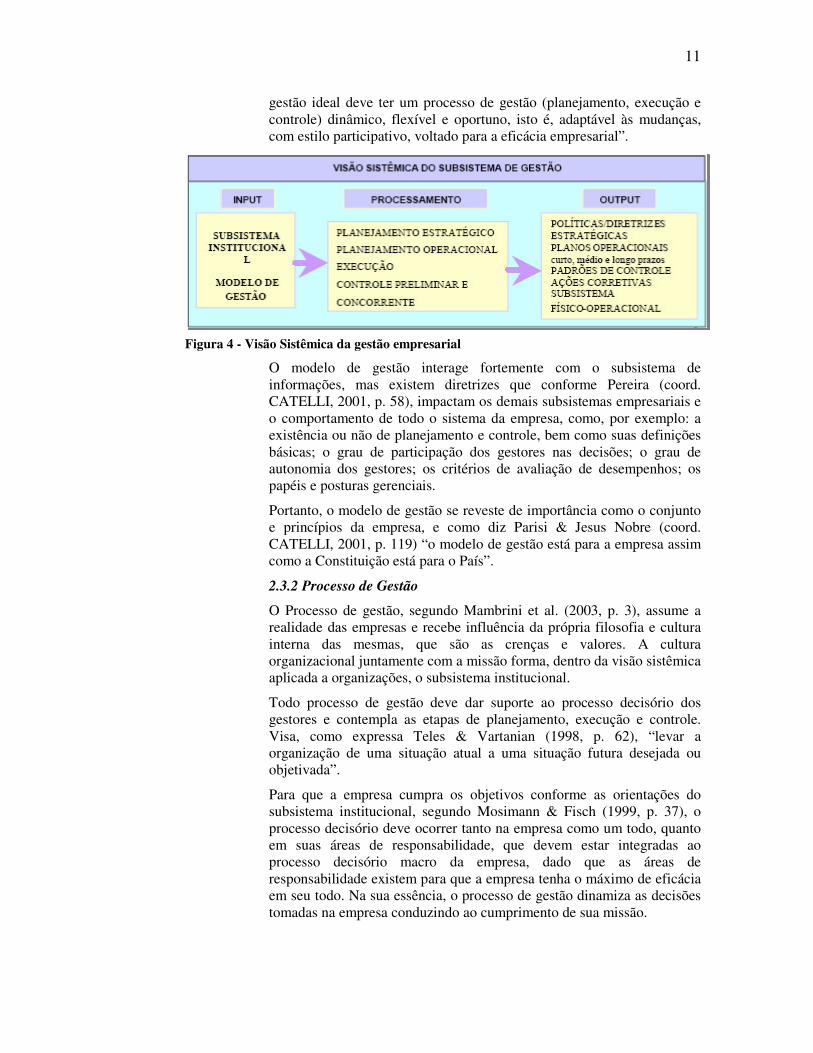

gestão ideal deve ter um processo de gestão (planejamento, execução e controle) dinâmico, flexível e oportuno, isto é, adaptável às mudanças, com estilo participativo, voltado para a eficácia empresarial”.

Figura 4 - Visão Sistêmica da gestão empresarial

O modelo de gestão interage fortemente com o subsistema de informações, mas existem diretrizes que conforme Pereira (coord. CATELLI, 2001, p. 58), impactam os demais subsistemas empresariais e o comportamento de todo o sistema da empresa, como, por exemplo: a existência ou não de planejamento e controle, bem como suas definições básicas; o grau de participação dos gestores nas decisões; o grau de autonomia dos gestores; os critérios de avaliação de desempenhos; os papéis e posturas gerenciais.

Portanto, o modelo de gestão se reveste de importância como o conjunto e princípios da empresa, e como diz Parisi & Jesus Nobre (coord. CATELLI, 2001, p. 119) “o modelo de gestão está para a empresa assim como a Constituição está para o País”.

2.3.2 Processo de Gestão

O Processo de gestão, segundo Mambrini et al. (2003, p. 3), assume a realidade das empresas e recebe influência da própria filosofia e cultura interna das mesmas, que são as crenças e valores. A cultura organizacional juntamente com a missão forma, dentro da visão sistêmica aplicada a organizações, o subsistema institucional.

Todo processo de gestão deve dar suporte ao processo decisório dos gestores e contempla as etapas de planejamento, execução e controle. Visa, como expressa Teles & Vartanian (1998, p. 62), “levar a organização de uma situação atual a uma situação futura desejada ou objetivada”.

Para que a empresa cumpra os objetivos conforme as orientações do subsistema institucional, segundo Mosimann & Fisch (1999, p. 37), o processo decisório deve ocorrer tanto na empresa como um todo, quanto em suas áreas de responsabilidade, que devem estar integradas ao processo decisório macro da empresa, dado que as áreas de responsabilidade existem para que a empresa tenha o máximo de eficácia em seu todo. Na sua essência, o processo de gestão dinamiza as decisões tomadas na empresa conduzindo ao cumprimento de sua missão.

12

As etapas do processo de gestão (planejamento, execução e controle), sofrem influência do subsistema institucional e são apoiadas por um sistema de informação, que é extremamente necessário ao suporte do processo decisório. Dada a sua importância e relevância para o contexto deste trabalho, as etapas de processo de gestão são detalhadas.

2.3.2.1 Planejamento

O início do processo de gestão é feito com o planejamento da empresa, que segundo Oliveira (coord. CATELLI, 2001, p. 156):

É feito não apenas por causa da globalização, das incertezas, do aumento da competição, ou das novas tecnologias, que tornam o ambiente mais inseguro e cheio de riscos. Planeja-se porque existem tarefas a cumprir, atividades a desempenhar, enfim, produtos a fabricar, serviços a prestar. Deseja-se fazer isso da forma mais econômica possível, coordenando o uso de diferentes recursos, humanos, materiais, financeiros, tecnológicos, cada um em seu tempo, com suas especificidades próprias, para que os objetivos possam ser atingidos. Ao lado disso, a empresa precisa perdurar no tempo, ter continuidade, maximizando o fluxo de benefícios para os acionistas, empregados, clientes, fornecedores e demais entidades da sociedade.

Existem várias definições para planejamento, mas basicamente todas falam sobre antecipar decisões futuras, ou seja, tomar decisões pró-ativas para alcançar objetivos pré-definidos de acordo com o modelo de gestão.

O planejamento é um instrumento valioso e importante no processo de gestão empresarial estabelecendo uma ligação de uma situação atual para atingir determinada situação desejada no futuro, fazendo com que a empresa tenha metas e objetivos pré-definidos e, com isso, maiores chances de obter êxito, contribuindo decisivamente para sua continuidade. Por isso, como estabelece Sanvicente (1997, p. 208): “Ao planejar, uma empresa procura formular de maneira explícita as tarefas a serem cumpridas e prever a obtenção dos recursos necessários para isso, dentro de uma limitação específica de prazo”.

O processo de planejamento estrutura-se nas fases de planejamento estratégico, tático e operacional, sendo que para o processo de gestão empresarial baseado no modelo de Gestão Econômica (GECON), o planejamento tático é considerado, conforme Mosimann & Fisch (1999, p. 45) como sendo planejamento estratégico de cada área da empresa, portanto, nesse trabalho tratam-se da exposição do planejamento estratégico e operacional.

2.3.2.2 Planejamento Estratégico

Entre os conceitos de Planejamento Estratégico destaca-se a citada por Maximiano (2000, p. 203): “é o processo de elaborar uma estratégia (ou plano estratégico), com base na análise do ambiente e nos sistemas internos da organização”. Por meio do planejamento estratégico, são definidos as políticas, diretrizes e objetivos em relação ao seu ambiente e afetando a empresa a longo prazo, pois compreende decisões sobre os produtos e serviços que são oferecidos ao mercado e que clientes desejam atingir.

13

No entender de Mosimann & Fisch (1999, p. 46), “a empresa deve ter sensibilidade para captar os sinais indicadores de seus pontos fortes e fracos em função das ameaças e oportunidades existentes em seu ambiente, num futuro possível”. Esses indicadores compreendem fatores externos, como econômicos, demográficos, sociais, políticos, tecnológicos e legais que impactam o desempenho da empresa.

Para Nakagawa (1993, p. 51) esse conjunto de atividades que constituem a fase inicial do processo de planejamento estratégico denomina-se auditoria de situação ou posição e ela deve estar incorporada ao modus vivendi dos gestores.

Para se ter o equilíbrio desse conjunto de atividades com o planejamento estratégico definem-se políticas, diretrizes e objetivos estratégicos. Uma vez definido o planejamento estratégico gera-se o plano estratégico. Este, por sua vez, é o output que contém diretrizes estratégicas para o input da fase de planejamento operacional.

2.3.2.3 Planejamento Operacional e Orçamentos

Após a definição do planejamento estratégico e da geração do plano estratégico entra a fase do planejamento operacional que segundo Mosimann & Fisch (1999, p. 48) “consiste na definição de políticas e metas operacionais da empresa, consubstanciadas em planos para um determinado período de tempo, em consonância com as diretrizes estratégicas estabelecidas”.

O domínio do planejamento operacional é colocar em prática as metas e objetivos do planejamento estratégico, de acordo com a missão, crenças e valores da empresa, constituindo o seu input, que contém, para Maximiano (2000, p. 248) os seguintes elementos: objetivos específicos, atividades necessárias para realizar esses objetivos e recursos que devem ser mobilizados para realizar as atividades. No planejamento operacional procura-se definir os planos, políticas e objetivos operacionais da empresa, que após ser quantificado física e monetariamente, tem como produto final os planos validados, que na gestão econômica-financeira, são os planos orçamentários, que correspondem a programação das metas e objetivos traçados, sendo o input na etapa de execução.

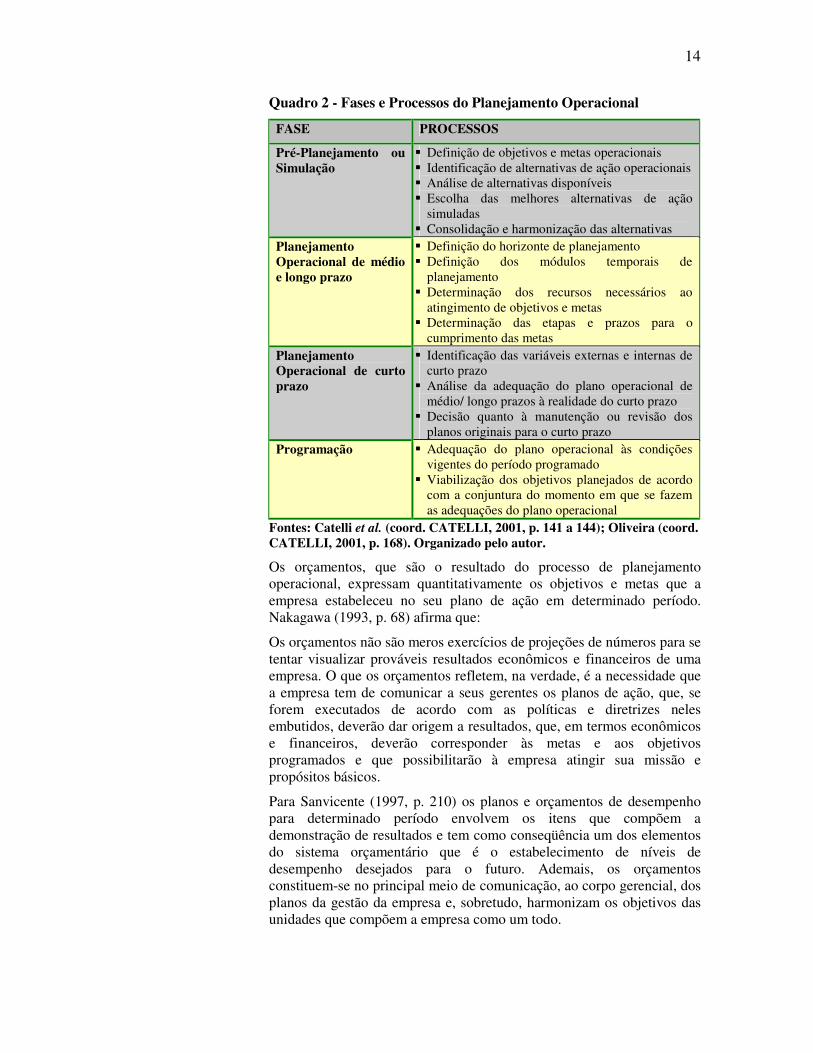

O planejamento operacional tem as fases de: (a) simulação; (b) planejamento operacional de médio e longo prazo; (c) planejamento de curto prazo; e (d) programação. Essas fases e seus processos são demonstrados no quadro 2 para se chegar aos planos validados, que são os orçamentos.

14

Quadro 2 - Fases e Processos do Planejamento Operacional

FASE PROCESSOS

Pré-Planejamento ou Simulação

� Definição de objetivos e metas operacionais � Identificação de alternativas de ação operacionais � Análise de alternativas disponíveis � Escolha das melhores alternativas de ação

simuladas � Consolidação e harmonização das alternativas

Planejamento Operacional de médio e longo prazo

� Definição do horizonte de planejamento � Definição dos módulos temporais de

planejamento � Determinação dos recursos necessários ao

atingimento de objetivos e metas � Determinação das etapas e prazos para o

cumprimento das metas Planejamento Operacional de curto prazo

� Identificação das variáveis externas e internas de curto prazo

� Análise da adequação do plano operacional de médio/ longo prazos à realidade do curto prazo

� Decisão quanto à manutenção ou revisão dos planos originais para o curto prazo

Programação � Adequação do plano operacional às condições vigentes do período programado

� Viabilização dos objetivos planejados de acordo com a conjuntura do momento em que se fazem as adequações do plano operacional

Fontes: Catelli et al. (coord. CATELLI, 2001, p. 141 a 144); Oliveira (coord. CATELLI, 2001, p. 168). Organizado pelo autor.

Os orçamentos, que são o resultado do processo de planejamento operacional, expressam quantitativamente os objetivos e metas que a empresa estabeleceu no seu plano de ação em determinado período. Nakagawa (1993, p. 68) afirma que:

Os orçamentos não são meros exercícios de projeções de números para se tentar visualizar prováveis resultados econômicos e financeiros de uma empresa. O que os orçamentos refletem, na verdade, é a necessidade que a empresa tem de comunicar a seus gerentes os planos de ação, que, se forem executados de acordo com as políticas e diretrizes neles embutidos, deverão dar origem a resultados, que, em termos econômicos e financeiros, deverão corresponder às metas e aos objetivos programados e que possibilitarão à empresa atingir sua missão e propósitos básicos.

Para Sanvicente (1997, p. 210) os planos e orçamentos de desempenho para determinado período envolvem os itens que compõem a demonstração de resultados e tem como conseqüência um dos elementos do sistema orçamentário que é o estabelecimento de níveis de desempenho desejados para o futuro. Ademais, os orçamentos constituem-se no principal meio de comunicação, ao corpo gerencial, dos planos da gestão da empresa e, sobretudo, harmonizam os objetivos das unidades que compõem a empresa como um todo.

15

2.3.2.4 Execução

Após a etapa de planejamento (estratégico e operacional), a próxima etapa do processo de gestão ou processo decisório é a de execução, que no entender de Mosimann & Fisch (1999, p. 37) e Peleias (2002, p. 25) é onde as coisas acontecem e as ações emergem por meio do consumo de recursos e sua transformação em bens e serviços. Por meio das ações é que surgem os resultados. Antes de qualquer coisa, a execução é a concretização de uma tomada de decisão que envolveu várias alternativas e abrange a determinação das tarefas, a transmissão das ordens, quem será responsável em executá-las, a quem se reportará e quem coordenará as atividades. Durante a execução alguns ajustes podem ser feitos em relação ao planejado para salvaguardar a missão da empresa.

Para Rodrigues Ponte & Santos (2000, p. 13) a execução pode ser realizada em quatro etapas básicas que é suportada por um sistema de informação:

Obtenção de informações relevantes: são definidas e obtidas as informações sobre as variáveis relevantes que são consideradas no processo decisório sobre transações a serem realizadas.

Formulação das alternativas: formulação das diversas opções de ação.

Análise das alternativas: mensuração e avaliação dos impactos operacionais, financeiros e econômicos das diversas opções de ação.

Escolha da alternativa de otimização: avaliação das conseqüências das alternativas estudadas e seleção da alternativa que proporcione o maior resultado econômico para a transação a ser efetuada.

Um sistema de informação integrado dá apoio e suporte ao processo de gestão ou processo decisório, fornece informações como ocorrências anteriores, o comportamento de variáveis econômico-financeiras (taxa de juros, inflação, PIB, taxa de câmbio, entre outros). Para dar suporte adequado a tomada de decisões dos gestores, o sistema de informação deve armazenar os dados referentes ao desempenho realizado que são comparados com os planos e padrões na fase de controle. Essa comparação e análise permitirão a correção e ajustes de desvios não planejados, alimentando um novo ciclo de planejamento.

2.3.2.5 Controle

No processo de controle realiza-se um acompanhamento pontual que permita investigação e preservação dos objetivos propostos no planejamento, devendo ser feitas mudanças caso a informação do que foi executado não estiver de acordo com o planejado. Esse acompanhamento, na percepção de Peleias (2002, p. 26), envolve a geração de informações para tomada de decisões relativas à manutenção dos planos ou à mudança de rumos. Um aspecto importante no controle é a sua vinculação com as fases de planejamento e execução demonstrando a necessidade de estabelecimento de padrões para o seu exercício.

Enfim, vários autores como Chiavenato (1987, p. 336) são enfáticos ao afirmarem que o controle é um processo que guia as atividades para um objetivo predeterminado, sendo que a essência do conceito de controle

16

reside na determinação de que a atividade controlada está de acordo com os resultados planejados, chegando a conclusão que o conceito de controle não pode existir sem o de planejamento.

O conceito e as práticas de controle aumentam à medida que cresce a complexidade, a descentralização e delegação de poderes dentro das empresas. Para tanto, as fases do controle são destacadas por Kanitz (1976):

o Informação: Toda e qualquer forma de envio de informações da unidade controlada para unidade controladora já é uma forma indireta de controle. Para que a informação tenha relevância e consistência para a Controladoria são necessários conhecimentos da área da teoria da informação, de informática (TI) e de sistemas de informação.

o Análise: Nessa fase, de maneira geral, devem existir bons instrumentos de análise, tais como análise de variação de orçamentos e custeio-padrão.

o Comunicação: Trata-se da terceira fase, a qual muitos consideram erroneamente como sendo a única fase do controle. Na verdade, os melhores sistemas de controle são aqueles que dificilmente recorrem a essa fase, concentrando-se nas fases de Informação e Análise.

Existem diversos elementos necessários ao controle da Gestão Econômico-Financeira das empresas, citados por Mosimann & Fisch (1999, p. 73): Gestor; Controladoria; Sistema de Informação; Manual de Organização; Critérios de Avaliação dos Gestores; Accountability.

Além destes elementos elencados, no contexto do sistema de gestão, Guerreiro (1989, p. 261) define alguns requisitos para o controle da gestão da empresa, onde: (a) deve haver controle de atividades; (b) o controle deve ser executado, principalmente, nas áreas operacionais, em sua gestão operacional e na empresa como um todo; (c) devem ser atribuídas às áreas de custos e receitas sobre as quais tenham um controle efetivo; (d) nas definições de funções devem ser considerados os aspectos de responsabilidade e autoridade, de forma a facilitar a atuação dos gestores e eliminar área “cinzentas”; (e) deve haver uma preocupação com a identificação e avaliação dos impactos das variáveis interna e ambiental como: inflação, alterações e ajustes de planos, volume, eficiência.

Mambrini et al. (2003, p. 05) verificou que a amplitude e intensidade dos elementos e requisitos do controle são determinadas pelo tamanho e complexidade da empresa, onde uma empresa de pequeno porte pode ter um sistema de informação simples, mas de operação eficiente às suas necessidades e assim determinando um adequado ambiente de controle; já nas médias e grandes empresas os requisitos para o controle são mais sofisticados e complexos.

A estrutura do processo de gestão é base para a determinação do modo de atuação da Gestão Econômico-Financeira. Para esta atuação, existem diversos modelos de gestão econômica que, atuando conjuntamente com a gestão financeira, vêem de encontro ao equilíbrio da utilização dos

17

recursos econômico-financeiros da empresa, onde é de suma importância um sistema integrado de gestão que forneça informações confiáveis, tempestivas, flexíveis e, acima de tudo, úteis.

2.4 Medidas do Sistema Empresa As variáveis que medem o desempenho do sistema empresa são a Eficácia e Eficiência.

2.4.1 Eficácia

A eficácia diz respeito a resultados, a produtos decorrentes de uma atividade qualquer. Trata da escolha da solução certa para determinado problema ou necessidade. Ser eficaz é aumentar o grau de atingimento dos objetivos, mantendo-se o nível de produção

Uma empresa eficaz coloca no mercado o volume pretendido do produto certo e no tempo certo para uma determinada necessidade.

2.4.2 Eficiência

A eficiência diz respeito ao método, ao modo certo de fazer as coisas. É definido pela relação entre volumes produzidos / recurso consumido.

Uma empresa eficiente é aquela que consegue o seu volume de produção com o menor dispêndio possível de recursos. (menor custo por unidade produzida).

2.4.3 Eficácia e Eficiência

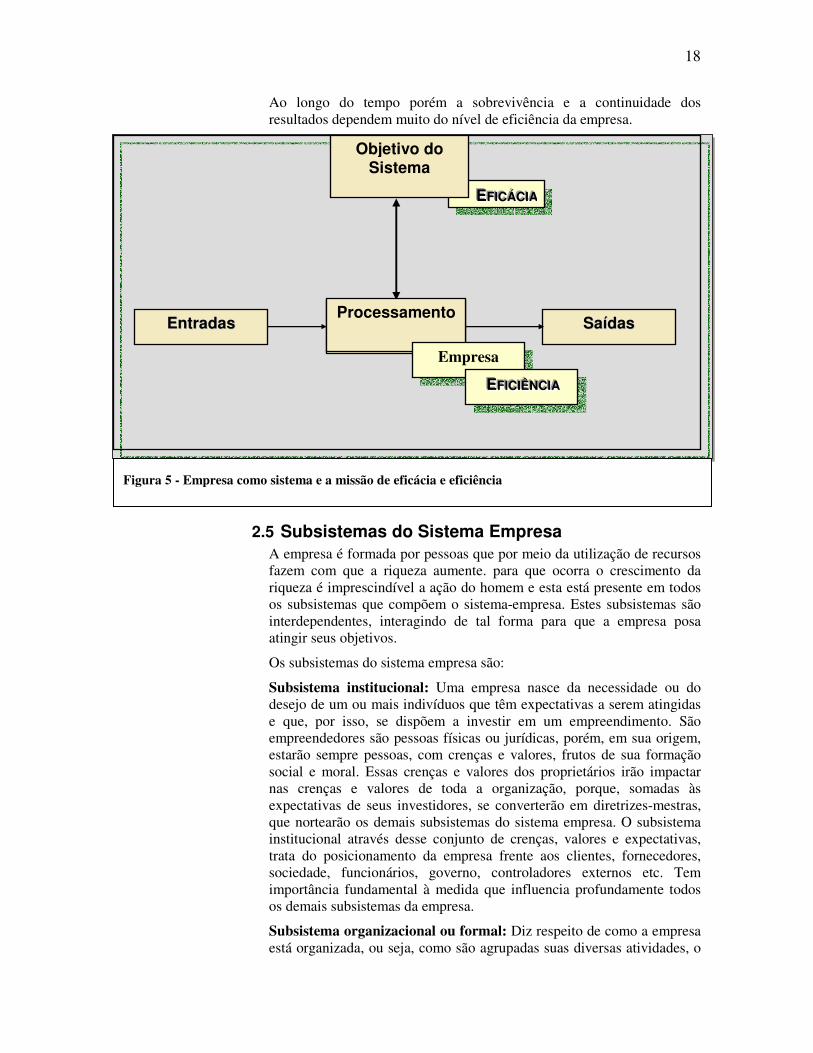

Quando se considera uma empresa um sistema aberto, a sua eficácia é entendida como a sua capacidade de atender quantitativa e qualitativamente a determinada necessidade do ambiente.

A eficiência refere-se à quantidade de recursos despendidos no processamento interno do sistema para produzir um volume de produtos, bens ou serviços.

O nível de eficácia de uma empresa pode ser alterado por meio de ações acertadas no ambiente externo, ou através do aumento da eficiência relativa.

A eficácia depende não somente da adequalibilidade das decisões estratégicas e das ações tomadas no ambiente externo, mas também do nível de eficiência.

Os resultados de uma empresa podem ser melhorados satisfatoriamente a partir de uma inovação, do aproveitamento de uma oportunidade ou de um período de condições ambientais muito favoráveis.

Eficácia Fazer a coisa certa

Eficiência Fazer certo a coisa

18

PPrroocceessssaammeennttoo

EEEFFFIIICCCÁÁÁCCCIIIAAA

Objetivo do Sistema

EEnnttrraaddaass SSaaííddaass Processamento

Empresa

EEEFFFIIICCCIIIÊÊÊNNNCCCIIIAAA

Ao longo do tempo porém a sobrevivência e a continuidade dos resultados dependem muito do nível de eficiência da empresa.

2.5 Subsistemas do Sistema Empresa A empresa é formada por pessoas que por meio da utilização de recursos fazem com que a riqueza aumente. para que ocorra o crescimento da riqueza é imprescindível a ação do homem e esta está presente em todos os subsistemas que compõem o sistema-empresa. Estes subsistemas são interdependentes, interagindo de tal forma para que a empresa posa atingir seus objetivos.

Os subsistemas do sistema empresa são:

Subsistema institucional: Uma empresa nasce da necessidade ou do desejo de um ou mais indivíduos que têm expectativas a serem atingidas e que, por isso, se dispõem a investir em um empreendimento. São empreendedores são pessoas físicas ou jurídicas, porém, em sua origem, estarão sempre pessoas, com crenças e valores, frutos de sua formação social e moral. Essas crenças e valores dos proprietários irão impactar nas crenças e valores de toda a organização, porque, somadas às expectativas de seus investidores, se converterão em diretrizes-mestras, que nortearão os demais subsistemas do sistema empresa. O subsistema institucional através desse conjunto de crenças, valores e expectativas, trata do posicionamento da empresa frente aos clientes, fornecedores, sociedade, funcionários, governo, controladores externos etc. Tem importância fundamental à medida que influencia profundamente todos os demais subsistemas da empresa.

Subsistema organizacional ou formal: Diz respeito de como a empresa está organizada, ou seja, como são agrupadas suas diversas atividades, o

Figura 5 - Empresa como sistema e a missão de eficácia e eficiência

19

tipo de estrutura utilizada (vertical ou horizontal), a definição da amplitude administrativa (se é ou não descentralizada), o grau de delegação de poder e atribuição de responsabilidade, entre outros, e tem por objetivo primordial assegurar que todas as atividades sejam desenvolvidas.

Subsistema de Gestão: Caracterizado pelo processo de planejamento, execução e controle que perfaz o processo decisório de uma empresa. É influenciado pelo subsistema institucional, e suportado pelo subsistema de informação.

Subsistema de informação: É um sistema que coleta e processa dados, gerando informações que atendam às necessidades de seus usuários. Por dado entende-se um componente da informação que, tomado de forma isolada, não tem significado intrínseco, porém, quando tratado e estruturado, gera uma informação, um significado. Uma informação de um setor da própria empresa pode ser um dado para outro setor. Portanto, o conceito de informação está ligado ao conceito de significância. O subsistema de informação serve de apoio para o subsistema de gestão, a fim de reduzir as incertezas quanto às decisões a serem tomadas pelos gestores (planejamento), correções dos desvios porventura havidos (controle) e determinação de parâmetros para execução. Sem informações úteis e confiáveis, não se pode reduzir incertezas nem corrigir desvios.

Subsistema físico-operacional: Esse subsistema constitui-se no conjunto de elementos físicos (excluindo-se as pessoas) necessários à operacionalização, ou seja, à execução e ao Know How (como fazer esses elementos físicos se transformarem em produtos). É nesse subsistema que as coisas acontecem, que o planejado se materializa, ou seja, vira realidade.

Subsistema sócio-psico-cultural ou social: O subsistema sócio-psico-cultural refere-se ao conjunto de pessoas que formam a empresa em todos os sus escalões, com todas as suas variáveis associadas aos indivíduos de forma isolada e em grupos. Fazem parte desse subsistema: as necessidades vitais, a cultura, a criatividade, a motivação, a liderança, o treinamento, os objetivos individuais e grupais.

Este sistema empresa, composto de seus subsistemas supra citado, absorve inputs, transforma-os e os convertem em outputs. Pode-se dizer que os inputs são os recursos econômicos, constituídos pelos recursos financeiros, humanos, materiais, tecnológicos e de informação, que serão transformados em bens ou serviços, também chamados de outputs. Para que a empresa garanta sua continuidade produtiva o valor desses inputs deve ser menor que dos outputs.

A complexidade de manter a diferença positiva desses valores, visto as variáveis desse sistema, fez com que as organizações criassem um órgão responsável pela otimização do resultado econômico da empresa, chamado de controladoria.

20

Dinâmica de Grupo Cada grupo apresentará um subsistema principal do sistema empresa: • Ambiente do Sistema • Subsistema Institucional • Subsistema de Gestão (Modelo e Processo de Gestão) • Subsistema Social • Subsistema organizacional • Subsistema de Informação • Subsistema Físico-operacional Cada grupo responderá aos seguintes questionamentos:

1. Definam as seguintes considerações sobre o sistema empresa: a. Os objetivos totais do sistema e, mais especificamente, as medidas de

rendimento do sistema inteiro; b. O ambiente do sistema; c. Os recursos do sistema; d. Os componentes do sistema, suas atividades, finalidades e medidas

de rendimento; e. A administração do sistema.

2. Quais as características do subsistema _________ (referente ao subsistema do grupo)?

3. Quais as funções do subsistema _______? 4. Descreva os elementos de entrada, processamento, saídas e objetivos do

subsistema ______. 5. Faça o fluxo sistêmico do subsistema ________. 6. Qual o ramo da contabilidade que se relaciona com o subsistema _________? 7. Quais os dados enviados do subsistema ______ para o subsistema de

informação? 8. Quais as informações recebidas do subsistema de informação?

Exercícios de Internet 1. Procure nos principais sites de busca: Google, Alta Vista, Yahoo, assuntos que tratem sobre Sistema Empresa e controladoria, imprima uma página e traga para a sala de aula para fazer considerações e discussões sobre o assunto encontrado. 2. Pesquise sobre a importância da visão da empresa como sistema aberto. 3. Procure artigos que falem sobre a visão sistêmica da empresa e sua importância para a controladoria.

21

Questões para reflexão

1. Qual a missão da sua empresa? 2. Se sua empresa tem uma missão explicita e conhecida, em sua opinião

esta vem sendo cumprida. Por que? 3. Os subsistemas empresariais citados estão claramente identificados em

sua empresa? Há problemas em algum deles?

Bibliografia

ARANTES, Nélio. Sistemas de gestão empresarial: conceitos permanentes na administração de empresas validas. �������������� ����������������� ���� ������

MOURA, v m; beuren, Ilse Maria. O papel da controladoria como suporte ao processo de gestao empresarial. Brasília, RBC, v. 29, n. 126, p. 59-67, (nov./dez. 2000).

BEUREN, Ilse Maria & MOURA, Verônica de Míglio. O Papel da Controladoria como suporte ao processo de gestão empresarial. p. 59 a 67. Brasília: RBC, nov/ dezembro, 2000.

BIO, Sérgio Rodrigues. Sistema de Informação: um enfoque gerencial. São Paulo: Atlas, 1985.

CATELLI, Armando (organizador). Controladoria – uma abordagem da gestão econômica GECON. 2 ed. São Paulo: Atlas, 2001.

_________ & GUERREIRO, Reinaldo. GECON - sistema de informação de gestão econômica: uma proposta para mensuração contábil do resultado das atividades empresariais. São Paulo: Conselho Regional de Contabilidade - SP, Ano 30, set 1992.

CHIAVENATO, Idalberto. Administração: Teoria, Processo e Prática. São Paulo: McGraw-Hill, 1987.

CORNACHIONE JR., Edgard Bruno. Contribuição ao Estudo de Arquitetura de Sistemas de Informação de Gestão Econômica. Tese Doutorado. São Paulo: FEA/USP, 1999.

EMERY, F. Characteristics of the Socio-Technical Systems. Disponível em: <www.moderntimesworkplace.com/good_reading/archives/ericsess/sessvol2>. Acesso em: 25 mar. 2004.

FIGUEIREDO, Sandra & CAGGIANO, Paulo Cesar. Controladoria – Teoria e Prática. 2 ed. São Paulo: Atlas, 1997.

GUERREIRO, Reinaldo. Modelo conceitual de sistema de informação de gestão econômica: uma contribuição à teoria da comunicação da contabilidade. Tese de Doutorado. São Paulo: FEA/USP, 1989.

KANITZ, Stephen Charles. Controladoria: Teoria e Estudo de Casos. São Paulo: Pioneira, 1976.

MAMBRINI, Ariovaldo. Modelo de Controladoria como unidade administrativa de suporte ao processo de gestão para empresa comercial familiar de porte médio. Dissertação de Mestrado. Florianópolis: UFSC, 2002.

MAMBRINI, Ariovaldo; BEUREN, Ilse Maria; COLAUTO, Romualdo Douglas. A Controladoria como Unidade Administrativa de Suporte ao Processo de Gestão. São Paulo: FEA/USP, 2002.

22

MAIA, Heloisa Helena Rocha & PINTO, Jorge de Souza. Proposta de um Modelo Ideal de Atuação Empresarial com enfoque na Controladoria. Disponível em: <http://www.gecon.com.br>. Acesso em: 20 dez. 2003.

MORGAN, Gareth. Imagens da Organização. São Paulo: Atlas, 1996.

MORO, Francisco Baptista Pereira. Investigação do efeito de características individuais na organização: uma abordagem sistêmica. Ago. 1997. Tese (Doutorado em Engenharia de Produção). Departamento de Engenharia de Produção e Sistemas, Universidade Federal de Santa Catarina, 1997. Disponível em: <http://www.eps.ufsc.br>. Acesso em: 07 fev. 2004.

MOSIMANN, Clara Pellegrinello; ����������������������������� ����� ������������������ � ��� ������������������ ����������������� �������� ������

NADLER, David et al. Arquitetura Organizacional - a chave para a mudança empresarial. 5ª ed. Rio de Janeiro: Campus, 1993.

NAKAGAWA, Masayuki. Introdução à Controladoria. São Paulo: Atlas, 1993.

_________. Gestão Estratégica de Custos. São Paulo: Atlas, 1991.

NORRIS, Grant et al.. E-Business and ERP – Transforming the Enterprise. New York: John Wiley & Sons, Inc., 2000.

PADOVEZE, Clóvis Luís. Sistemas de Informações Contábeis – Fundamentos e análise. 2 ed. São Paulo: Atlas, 2000.

PEREZ José Hernandez Junior et alli. Controladoria de Gestão. São Paulo: Atlas, 1995.

RICCIO, Edson Luiz. Uma Contribuição ao Estudo da Contabilidade como Sistema de Informação.Tese de Doutorado. Professor Dr da faculdade de Ciências Contábeis da FEA/USP. São Paulo, 1989.

RODRIGUES PONTE, Vera Maria & SANTOS, Edilene Santana. O Papel da Controladoria Segundo o Enfoque da Gestão Econômica. Disponível em: <http://www.gecon.com.br>. Acesso em: 31 jan. 2003.

SANVICENTE, Antonio Zoratto. Administração Financeira. 3 ed. São Paulo: Atlas, 1997.

SCHMIDT NETO, Arnoldo. A Influência da Implementação de Sistemas ERP na Gestão Econômico-Financeira em Médias Empresas Industriais Catarinenses. São Paulo, 2004. 239 f. Dissertação - Mestre em Ciências Contábeis e Atuariais. Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo, PUC/ SP.

TELES, e. l.; vartanian, g. h. Sistemas de informações e a controladoria. Brasília, RBC, v. 27, n. 112, p. 60-70, (jul./ago. 1998).

TRIST, Eric & BAMFORTH, Ken. Some Social and Psychological Consequences of the Longwall Method of Coal-Getting. Human Relations, 4:3-38, 1951. Disponível em: <http://www.moderntimesworkplace.com>. Acesso em: 27 mar. 2004.

TRIST, Eric et al. Organizational Choice: Capabilities of Groups at the Coal Face Under Changing Technologies. The Loss, Rediscovery and Transformation of a Work Tradition. London: Tavistock Publications, 1963. Reissued 1987, New York: Garland. Disponível em: <http://www.moderntimesworkplace.com>. Acesso em: 27 mar. 2004.