Embed Size (px)

Citation preview

USO DE TECNOLOGIA PARA PROMOVER POUPANÇAO caso de Diamond Bank, Nigéria

Bettina Wittlinger , Women’s World Banking

3

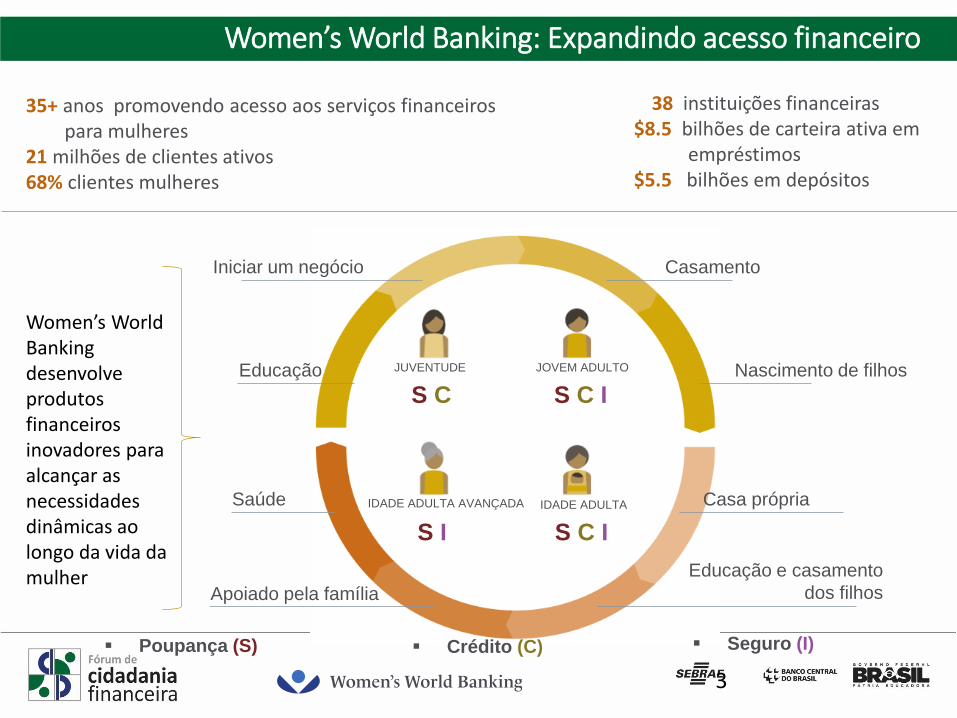

Women’s World Banking: Expandindo acesso financeiro

35+ anos promovendo acesso aos serviços financeirospara mulheres

21 milhões de clientes ativos 68% clientes mulheres

38 instituições financeiras$8.5 bilhões de carteira ativa em

empréstimos $5.5 bilhões em depósitos

CasamentoIniciar um negócio

Nascimento de filhosEducação

Casa própriaSaúde

Educação e casamento

dos filhosApoiado pela família

Crédito (C) Seguro (I) Poupança (S)

JUVENTUDE

IDADE ADULTA AVANÇADA IDADE ADULTA

JOVEM ADULTO

S C

S I S C I

S C I

Women’s World Banking desenvolve produtos financeiros inovadores para alcançar as necessidades dinâmicas ao longo da vida da mulher

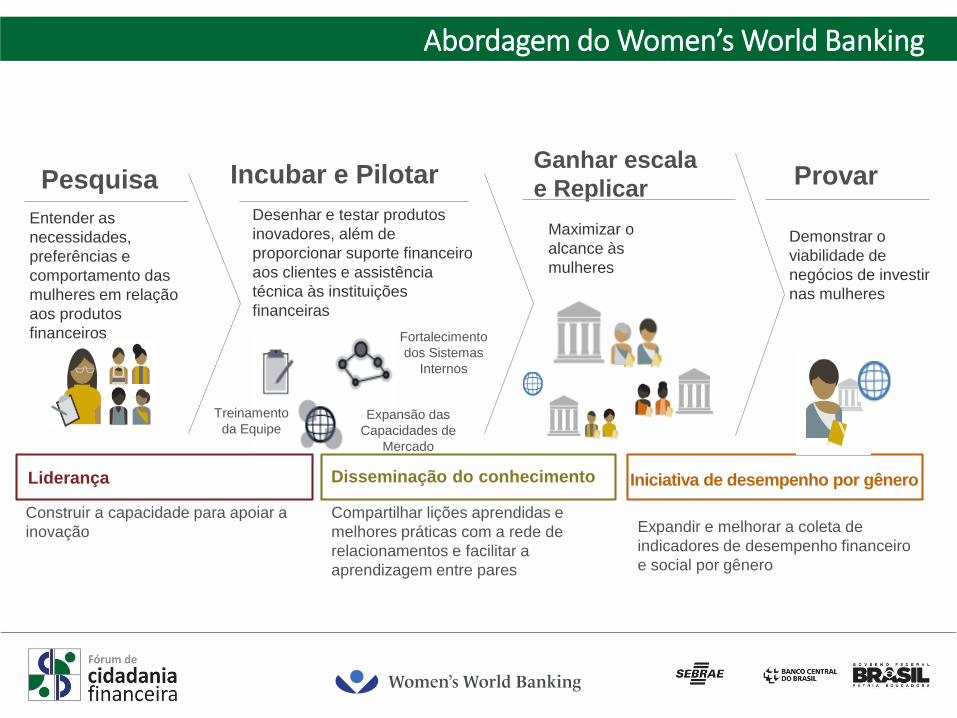

Incubar e Pilotar

Entender as

necessidades,

preferências e

comportamento das

mulheres em relação

aos produtos

financeiros

Ganhar escala

e ReplicarPesquisa

Desenhar e testar produtos

inovadores, além de

proporcionar suporte financeiro

aos clientes e assistência

técnica às instituições

financeiras

Maximizar o

alcance às

mulheres

Abordagem do Women’s World Banking

Fortalecimento

dos Sistemas

Internos

Expansão das

Capacidades de

Mercado

Treinamento

da Equipe

Demonstrar o

viabilidade de

negócios de investir

nas mulheres

Provar

Construir a capacidade para apoiar a

inovação

Liderança

Compartilhar lições aprendidas e

melhores práticas com a rede de

relacionamentos e facilitar a

aprendizagem entre pares

Disseminação do conhecimento

Expandir e melhorar a coleta de

indicadores de desempenho financeiro

e social por gênero

Iniciativa de desempenho por gênero

Serviços Financeiros via Tecnologia Digital:

A chave para a inclusão financeira das mulheres?

A tecnologia digital pode ajudar a atender as necessidades e preferências de mulheres quanto aos serviços financeiros:

• Conveniência: a capacidade de fazer pequenos depósitos freqüentes, sem gastar tempo longe de suas casas e negócios

• Confiabilidade: ferramentas financeiras confiáveis para acessar dinheiro rapidamente

• Segurança: o conhecimento de que seu dinheiro está seguro

• Confidencialidade: o controle sobre seu próprio dinheiro, sem perguntas ou exigências de maridos, sogros, ou outros familiares e amigos.

5

“O banco deve ir para as mulheres pobres e não esperar que essas mulheres que estão ocupadas e inseguras venham ao banco” – Ela Bhatt, SEWA Bank, India

Principais conhecimentos da investigação de mercado:

• O Banco não reconheceu os vendedores de mercado

como clientes potenciais

• Os vendedores de mercado não acharam que o Banco

era para eles

• O banco tinha que ter um rosto humano e ‘chegar à eles'

Beta Poupança

• Foi criado um cargo chamado ‘Amigo Beta ’ - vendedoes

que vão ao mercado para abertura de contas de

poupanças e recolhimento de depósitos via celular

• Se paga uma taxa de juros para a poupança

• O cliente tem também a possibilidade de ir para o Banco

o usar ATM e seu cartão de debito para retirar ou

depositar os recursos

O Banco Comercial alcança mulheres de baixa renda

com a tecnologia digital

Diamond Bank, um dos 10 maiores bancos comerciais na Nigéria queria ver se

havia uma oportunidade de mercado para atender a população que não tem

acesso ou acesso limitado ao serviço bancario na Nigéria.

6

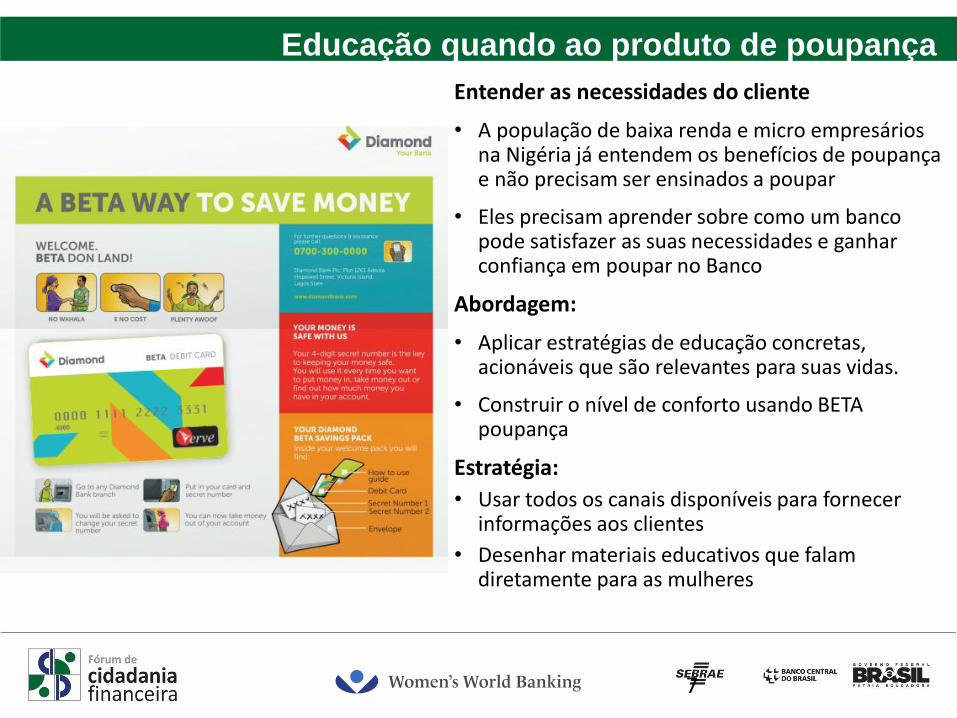

Educação quando ao produto de poupança

Entender as necessidades do cliente

• A população de baixa renda e micro empresários na Nigéria já entendem os benefícios de poupança e não precisam ser ensinados a poupar

• Eles precisam aprender sobre como um banco pode satisfazer as suas necessidades e ganhar confiança em poupar no Banco

Abordagem:

• Aplicar estratégias de educação concretas, acionáveis que são relevantes para suas vidas.

• Construir o nível de conforto usando BETA poupança

Estratégia:

• Usar todos os canais disponíveis para fornecer informações aos clientes

• Desenhar materiais educativos que falam diretamente para as mulheres

7

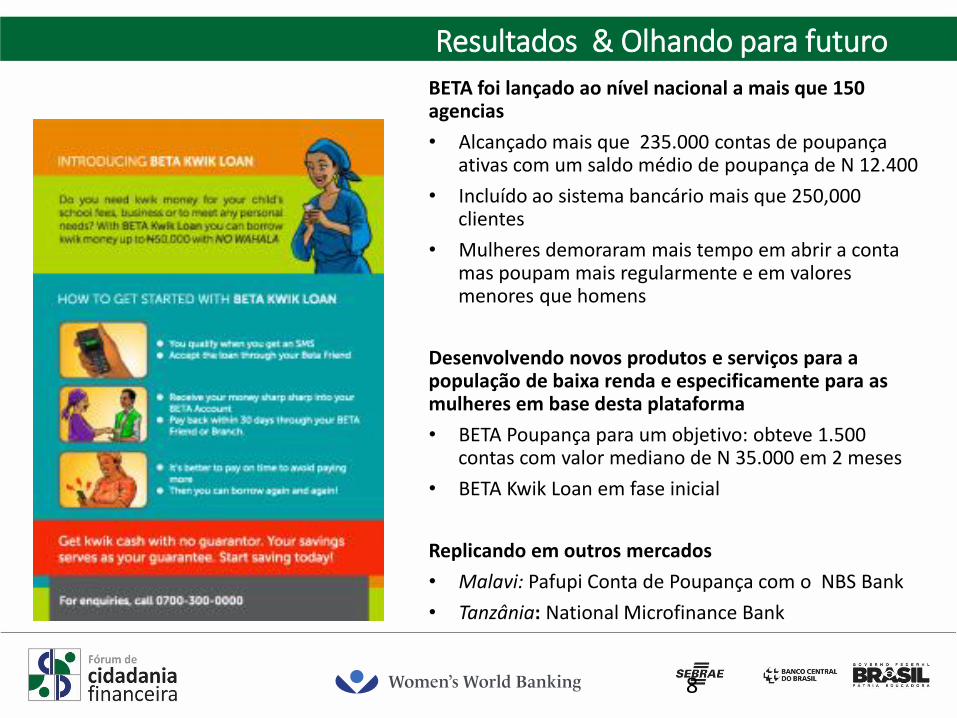

Resultados & Olhando para futuro

BETA foi lançado ao nível nacional a mais que 150 agencias

• Alcançado mais que 235.000 contas de poupança ativas com um saldo médio de poupança de N 12.400

• Incluído ao sistema bancário mais que 250,000 clientes

• Mulheres demoraram mais tempo em abrir a conta mas poupam mais regularmente e em valores menores que homens

Desenvolvendo novos produtos e serviços para a população de baixa renda e especificamente para as mulheres em base desta plataforma

• BETA Poupança para um objetivo: obteve 1.500 contas com valor mediano de N 35.000 em 2 meses

• BETA Kwik Loan em fase inicial

Replicando em outros mercados

• Malavi: Pafupi Conta de Poupança com o NBS Bank

• Tanzânia: National Microfinance Bank

8

Bettina Wittlinger de Lima, Manager Credit ProductsTel. +55.21.98898.2124 [email protected]

Follow us @womensworldbnkg || facebook.com/womensworldbanking