Demanda por moeda em Friedman: o restabelecimento da TQM

4. Modelo Monetarista4.1. Demanda por moeda em Friedman:

o restabelecimento da TQM

Carvalho et al. (2015: cap. 6)

10/10/2018 1

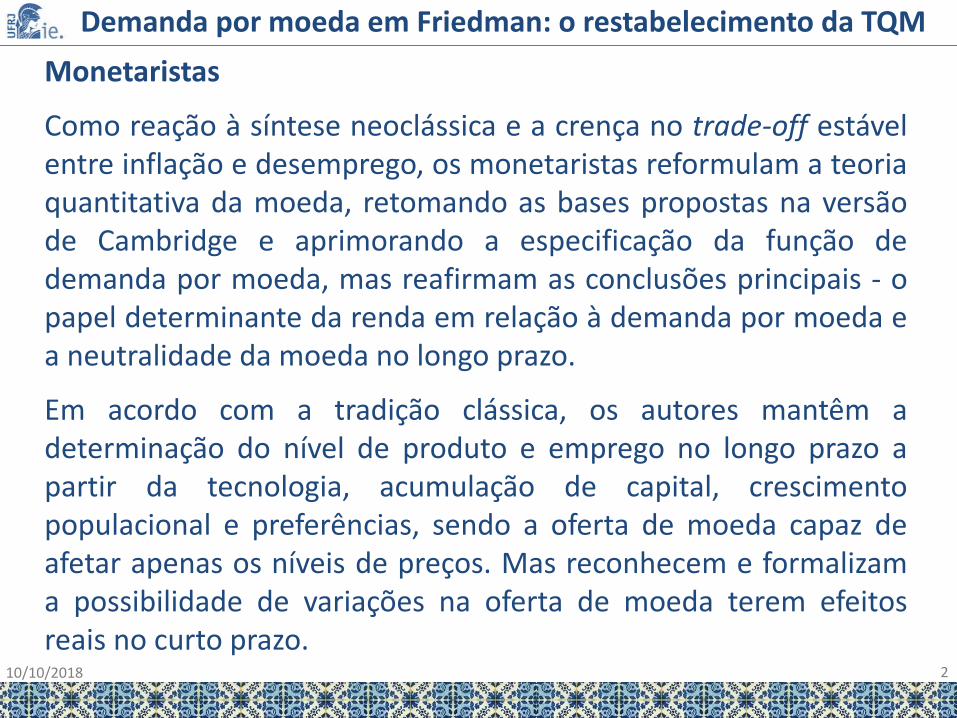

Demanda por moeda em Friedman: o restabelecimento da TQM

Monetaristas

Como reação à síntese neoclássica e a crença no trade-off estávelentre inflação e desemprego, os monetaristas reformulam a teoriaquantitativa da moeda, retomando as bases propostas na versãode Cambridge e aprimorando a especificação da função dedemanda por moeda, mas reafirmam as conclusões principais - opapel determinante da renda em relação à demanda por moeda ea neutralidade da moeda no longo prazo.

Em acordo com a tradição clássica, os autores mantêm adeterminação do nível de produto e emprego no longo prazo apartir da tecnologia, acumulação de capital, crescimentopopulacional e preferências, sendo a oferta de moeda capaz deafetar apenas os níveis de preços. Mas reconhecem e formalizama possibilidade de variações na oferta de moeda terem efeitosreais no curto prazo.

10/10/2018 2

Demanda por moeda em Friedman: o restabelecimento da TQM

Monetaristas e Friedman

O autor de maior destaque desta escola é Milton Friedman.

Friedman, em seu artigo "A teoria quantitativa da moeda - umareafirmação" de 1956, identifica a TQM como uma teoria dademanda por moeda (e não do produto ou do nível de preços)inserida no contexto de uma teoria de alocação de portfólio(teoria de capital), sendo a moeda uma espécie de "ativo" queconstitui uma alternativa, dentre várias, para se manter a riqueza.

Ele compara a decisão de demandar moeda (ou qualquer outroativo) à decisão de demanda por um bem de consumo,considerando, portanto, a restrição orçamentária (estoque deriqueza), o preço e retorno dos diversos ativos e gostos epreferências em contexto de maximização de utilidade do fluxo derenda gerada pelo portfólio.

10/10/2018 3

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Restrição Orçamentária

A riqueza total estaria associada aos diversos ativos disponíveis(moeda, títulos, propriedades, bens duráveis e capital humano)que são capazes de gerar alguma fonte de renda para seusproprietários.

Dada a dificuldade de calcular o estoque de ativos (ex. ativos dediferentes “gerações”), então Friedman sugere que a riqueza sejacalculada de maneira aproximada como o valor presente do fluxode renda esperado a partir da posse do conjunto de ativos:

W = Y / r

10/10/2018 4

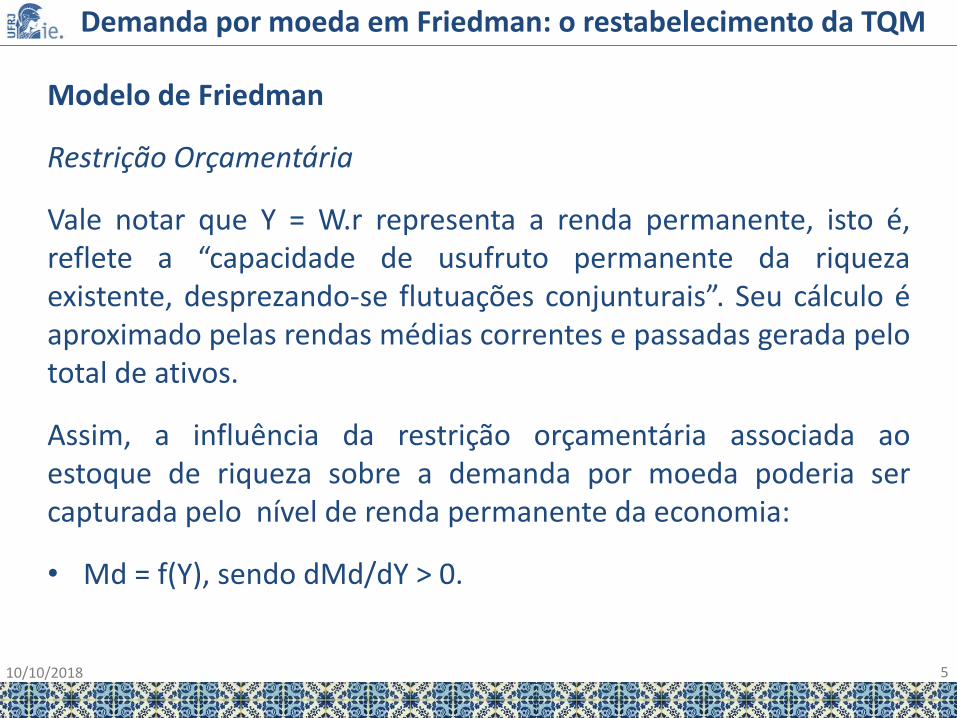

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Restrição Orçamentária

Vale notar que Y = W.r representa a renda permanente, isto é,reflete a “capacidade de usufruto permanente da riquezaexistente, desprezando-se flutuações conjunturais”. Seu cálculo éaproximado pelas rendas médias correntes e passadas gerada pelototal de ativos.

Assim, a influência da restrição orçamentária associada aoestoque de riqueza sobre a demanda por moeda poderia sercapturada pelo nível de renda permanente da economia:

• Md = f(Y), sendo dMd/dY > 0.

10/10/2018 5

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Restrição Orçamentária

10/10/2018 6

Moeda

Outras formas de riqueza

Y

Md

Z

Curva Indiferença

M

Z

Y

Md’

Z’

CI’

Y’ CI

Md

Z

aa

a’

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Os agentes alocariam a sua riqueza entre os diversos ativos deforma a maximizar a utilidade gerada pela composição do fluxo derenda resultante.

Preço e Retorno dos Ativos (custo de oportunidade)

i) Moeda

Ativo aceito como meio de pagamento a valor nominal fixo e comretorno não monetário e subjetivo associado, em geral, àcomodidade e segurança, avaliados de diferentes formas ediferentes contextos;

10/10/2018 7

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos (custo de oportunidade)

i) Moeda (cont.)

• Md = f(u), onde dMd/du > 0

u = preferências e incertezas que afetam a utilidade da moeda(condições estruturais, conjunturais e de expectativa – ex.distribuição de renda, estabilidade político-institucional).

• Md=f(p), onde dMd/dp < 0

Caso se considere a existência de inflação (p), então o valornominal fixo representará uma valor real menor, diminuindo autilidade da moeda.

10/10/2018 8

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos (custo de oportunidade)

10/10/2018 9

Moeda

Outras formas de riqueza

Y

Md

Z

CI

CI’

a

Md’

Z’

a’

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos (custo de oportunidade)

ii) Títulos

Ativos com direito a fluxos periódicos de pagamento sob a formade juros prefixados em termos nominais decorrentes da concessãode crédito e potencial valorização/desvalorização;

iii) Ações

Ativo com direito a fluxos periódicos de pagamento sob a formade dividendos variáveis em termos nominais decorrentes doretorno das empresas e potencial valorização/desvalorização;

10/10/2018 10

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos (custo de oportunidade)

iv) Bens Físicos

Ativo produtivo com expectativa de fluxo periódico de pagamentovariável sob a forma de lucro derivado da atividade produtiva dasempresas (ex. máquinas – bem de capital) ou da remuneraçãopela prestação de serviços (ex. imóveis) e potencialvalorização/desvalorização;

10/10/2018 11

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos (custo de oportunidade)

Assim, os ativos não monetários (títulos, ações e bens físicos) têm,em geral, um fluxo periódico de rendimento, como juros,dividendos, lucros e aluguéis, além de poderem sofrer valorizaçãoou desvalorização como reflexo de mudanças em seus preçosrelativos.

Quão maior o retorno esperado dos ativos não monetários (ra -renda fixa, rb - renda variável), maior o custo de oportunidade dese reter moeda no portfólio, portanto:

• Md = f(ra, rb), onde dMd/dra < 0 e dMd/drb < 0

10/10/2018 12

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos (custo de oportunidade)

Md = f(ra, rb), onde dMd/dra < 0 e dMd/drb < 0

10/10/2018 13

Moeda

Outras formas de riqueza

Y

Md

Z

Curva Indiferença

a

M

YMd’

Z’

Y’

Md

Z

a

Z

CIa’

(ra, rb)’>(ra, rb)

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Preço e Retorno dos Ativos

v) Capital Humano

Ativo com expectativa de fluxo periódico de pagamento sob a formade salários decorrente do emprego em atividade produtiva.

Como o "capital humano" (Rh) é um ativo de baixa liquidez, uma vezque não se negocia o próprio ativo, o ser humano, mas apenas oserviço prestado por ele, o trabalho, que será remunerado sob aforma de salário, então, quão maior a participação do capital humanono estoque de riqueza de um indivíduo, maior será a sua demandapor moeda para compensar a falta de liquidez.

Md = f(w), onde dMd/dw > 0, w = Rh / Rnh e Rnh = riqueza nãohumana.

10/10/2018 14

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Função de demanda por moeda é dada por:

M/P = f(Y, u, p, ra, rb, w)

Y = renda permanente

u = fatores subjetivos (preferências e incerteza)

p = inflação

ra = taxa de retorno esperada de ativos de renda fixa (títulos)

rb = taxa de retorno esperada de ativos de renda variável (ações ebens físicos)

w = relação entre riqueza humana e não humana

10/10/2018 15

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman

Função de demanda por moeda e o curto prazo

A função demanda por moeda, na visão de Friedman, poderia serescrita de maneira simplificada na forma da TQM tradicional:

M/P = f(Y, u, p, ra, rb, w) => Md = k(u, p, ra, rb, w)PY

onde P e Y são as variáveis determinantes principais e k é funçãoestável de algumas outras variáveis que mantêm a velocidade-renda da moeda previsível, mesmo sem ser constante.

Sendo as preferências, u, expectativa de inflação, p, e aparticipação do capital humano na riqueza total, w, relativamenteestáveis no curto prazo, seria possível reescrever a função dedemanda por moeda da seguinte maneira: Md = k(r).PY, onde asensibilidade-juros da demanda por moeda é baixa.

10/10/2018 16

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman e a IS-LM

Função de demanda por moeda e o curto prazo

M/P = f(Y, u, p, ra, rb, w) => M = k(r)PY ou M = k(i)PY

Neste sentido, permanecendo k relativamente estável e ademanda por moeda com baixa elasticidade-juros, então, emtermos do modelo IS-LM, teríamos:

IS: 𝑌 =𝐶+𝑗−𝑏𝑖+𝐺

1−𝑐 1−𝑡= 𝛼𝐴

LM:𝑀

𝑃= 𝑘𝑌 − ℎ𝑖

h baixo

b alto10/10/2018 17

i

Y

LM

IS

i

Y

Demanda por moeda em Friedman: o restabelecimento da TQM

Monetaristas e keynesianos

As principais diferenças entre os monetaristas e keynesianos são:

• Friedman/monetaristas não segmentam a demanda pormoeda entre diferentes motivos;

• A função demanda por moeda para os keynesianos é instável epara os monetaristas é estável;

• A sensibilidade-juros da demanda por moeda para oskeynesianos é alta e para os monetaristas é baixa;

• A oferta de moeda seria, em geral, pouco eficaz para estimulara demanda, enquanto para os monetaristas seria eficaz.

10/10/2018 18

Demanda por moeda em Friedman: o restabelecimento da TQM

Modelo de Friedman e a Política Monetária

Função de demanda por moeda e o curto prazo

Como, na visão dos monetaristas, a substituição entre moeda edemais ativos é pequena, i.e., a elasticidade-juros da demandapor moeda é baixa (k=1/V relativamente estável), será a variaçãona renda que irá reequilibrar o mercado no caso de variações daoferta de moeda.

Assim, se: M’ > M = Md = k(r).PY

Então: há pequena variação em (r, k) e maior ajuste em (PY)

Tal que: M’ = Md’ = k’.(PY)’

10/10/2018 19

Demanda por moeda em Friedman: o restabelecimento da TQM

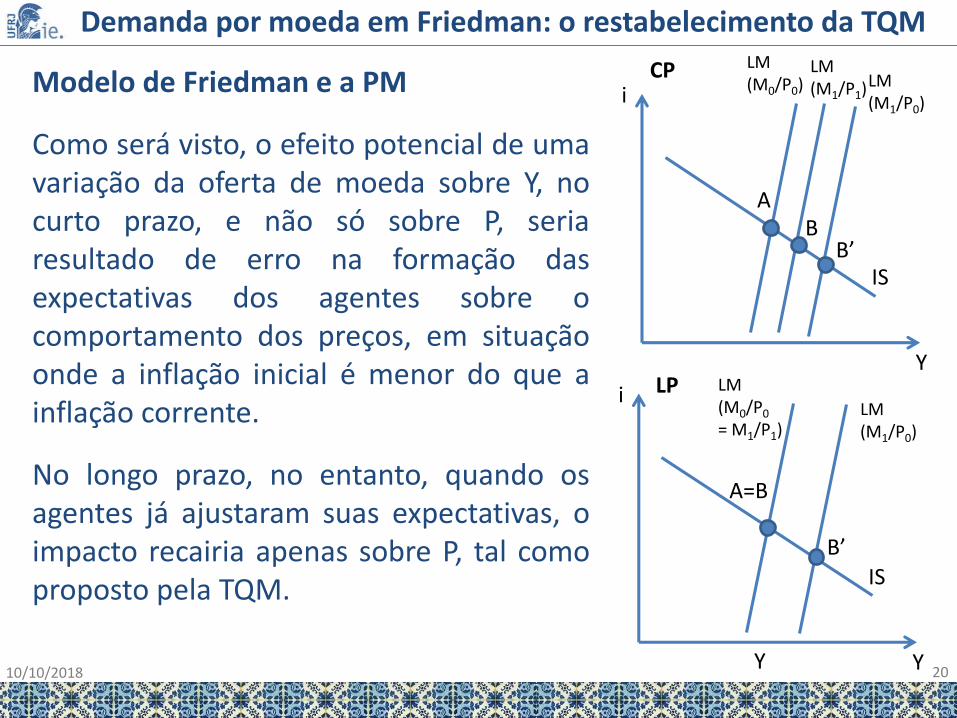

Modelo de Friedman e a PM

Como será visto, o efeito potencial de umavariação da oferta de moeda sobre Y, nocurto prazo, e não só sobre P, seriaresultado de erro na formação dasexpectativas dos agentes sobre ocomportamento dos preços, em situaçãoonde a inflação inicial é menor do que ainflação corrente.

No longo prazo, no entanto, quando osagentes já ajustaram suas expectativas, oimpacto recairia apenas sobre P, tal comoproposto pela TQM.

10/10/2018 20

i

Y

IS

i

Y

IS

Y

LM (M0/P0) LM

(M1/P0)

LM (M1/P1)

A

B’B

CP

LP LM (M0/P0

= M1/P1)LM (M1/P0)

A=B

B’

Recommended