CONTABILIDADE GERAL I

AULA 2

Conceito de Patrimônio, bens, direitos e obrigações

16

Aluno: Ícaro Augusto Mendes

O QUE É PATRIMÔNIO ?

Como já definimos anteriormente o objeto de estudo

da Contabilidade é o PATRIMÔNIO das entidades

contábeis, vamos então estabelecer o seu conceito.

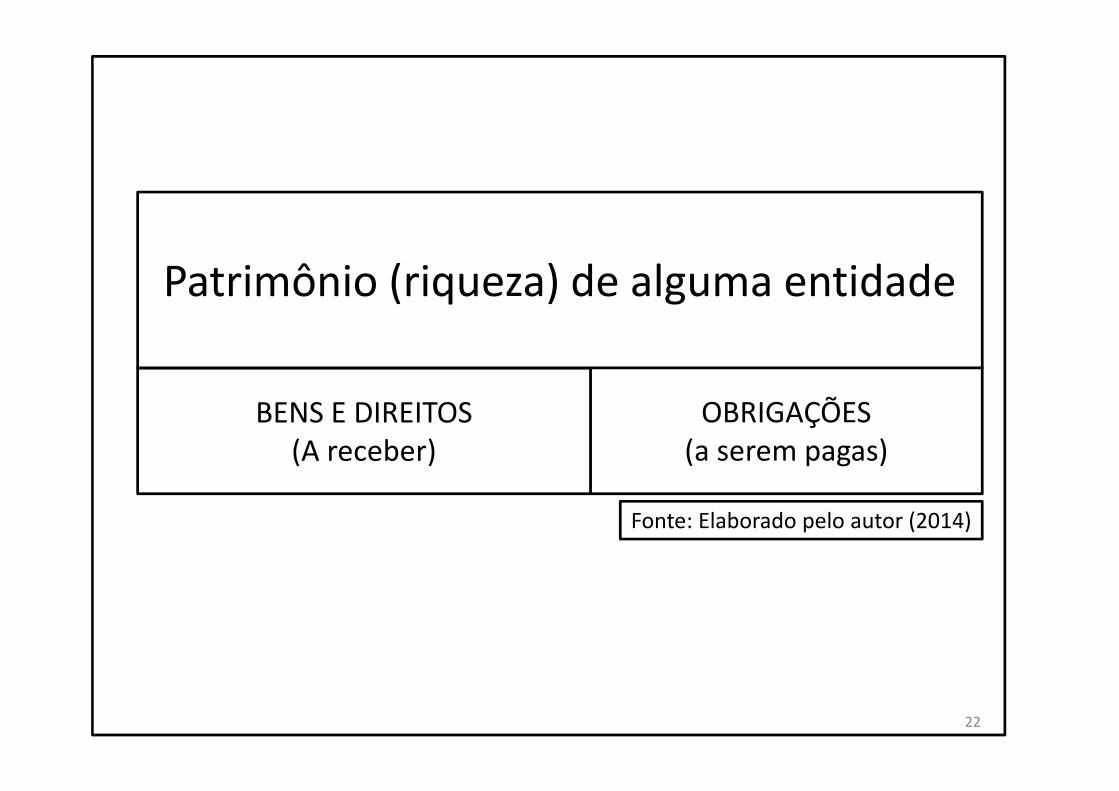

PATRIMÔNIO: É o conjunto de BENS, DIREITOS E

OBRIGAÇÕES, podendo ser chamado também de

PATRIMÔNIO BRUTO, OBRIGAÇÕES EXIGIVEIS E

PATRIMÔNIO LÍQUIDO.

17

B E N S

D I R E I T O S

O B R I G A Ç Õ E S

18

Fonte: Elaborado pelo autor (2014)

O QUE SÃO BENS ?

Geralmente os bens são todas as coisas úteis capazes de satisfazer asnecessidades das pessoas ou empresas, possibilitando algum retorno.

Bens Tangíveis: São bens palpáveis, como dinheiro, estoque, imóvel e etc.• Bens Numerários: Dinheiro• Bens de Venda: Estoque de mercadorias para revenda, de matérias- primas;• Bens Imóveis: Vinculados ao solo. Não podem ser retirados sem destruição

ou dano: edifício, árvores e etc.• Bens Móveis: Podem ser removidos por si próprios ou por outras pessoas:

Animais (semoventes) máquinas, equipamentos.• Bens de Renda: Imóveis para aluguel (Leasing = Arrendamento mercantil)

Bens Intangíveis: São bens que não tem existência física: Capital intelectual,

marcas e patentes, direitos autorais, franquias, fundo de comercio e etc..

19

O QUE SÃO DIREITOS ?

È poder exigir algo de alguém, ou ainda, valores depropriedade da empresa em posse de terceiros.Os direitos subdividem em:Direitos ou créditos de funcionamento:> São créditosoriundos das operações comerciais, como porexemplo: Duplicatas a receber ou Clientes, Impostosa Compensar, Adiantamentos a fornecedores,Depósitos Bancários e entre outros.Direitos ou créditos de financiamento:> São créditosoriundos das operações financeiras, como porexemplo uma aplicação financeira, adiantamentos aempregados, a empresas e entre outros.

20

O QUE SÃO OBRIGAÇÕES ?

São todas as dívidas (obrigações) que aempresa tem com terceiros.Obrigações são compromissos que serãoreclamados e exigidos na data dovencimento.Exemplos: Salários a Pagar, Impostos aRecolher, Adiantamentos de Clientes,Fornecedores a Pagar, Alugueis a pagar eetc.

21

BENS E DIREITOS(A receber)

OBRIGAÇÕES(a serem pagas)

Patrimônio (riqueza) de alguma entidade

22

Fonte: Elaborado pelo autor (2014)

ELEMENTOS PATRIMONIAS

No sistema patrimonial da pessoa jurídica, oselementos patrimoniais Bens e Direitos sãoregistrados com a nomenclatura de ATIVO (Ladopositivo), refletindo as aplicações de recursosque os administradores fizeram dos recursosrecebidos. Os elementos patrimoniaisclassificados como Obrigações são registradocom a nomenclatura de PASSIVO (Ladonegativo), refletindo a origem dos recursos.

23

A T I V O( B E N S E D I R E I T O S )

P A S S I V O( O B R I G A Ç Õ E S )

24

Fonte: Elaborado pelo autor (2014)

APLICAÇÕES DE RECURSOS ORIGEM DOS RECURSOS

Exercício 1 O Sr. Joaquim Barbosa, começou o curso de ciências contábeis, e para testar os conhecimentos adquiridos nocurso resolveu classificar o seu patrimônio.a) Classificando se é BEM (B), DIREITO (D) ou OBRIGAÇÃO (O). ___ Dinheiro na carteira ___ Conta poupança___ Carro___ BV Financeira a pagar___ Supermercado Vida Curta a pagar ___ Casa___ Agua a pagar___ Créditos no celular___ Energia elétrica a pagar ___ Notebook___ Farmácia a pagar ___ Geladeira___ Faculdade a pagar ___ Imposto de Renda a Restituir ___ Aluguel a Vencer ___ Ações na Google___ Adiantamento de Salario do dia 20.___ Empréstimos feitos para a Rosângela ___ Direito Autorais de Livros___ Marcas e Patentes

25

EXERCÍCIO 1b) Os bens acima quais são bens tangíveis e quais são intangíveis?

Tangíveis:

Intangíveis:

26

c) Depois de classificar o patrimônio do Sr.Joaquim em Bens, faça o balanço a partir dosdados abaixo.Dinheiro na carteira: R$ 150,00; Conta poupança: R$ 7.500,00; Carro: R$ 25.000,00;

BV Financeira a pagar: R$ 12.500,00; Supermercado Vida Curta a pagar: R$ 500,00;

Casa: R$ 75.000,00; Agua a pagar: R$ 100,00; Créditos no celular: R$ 35,00;

Energia elétrica a pagar: R$ 500,00; Notebook: R$ 1.000,00; Farmácia a pagar: R$200,00; Geladeira: R$ 550,00; Mensalidade da Faculdade a Pagar: R$ 800,00;

Imposto de Renda a Restituir: R$ 400,00; Aluguel a Vencer: R$ 1.400,00;

Ações na Google: R$ 4.000,00; Adiantamento de Salario do dia 20: R$ 900,00;

Empréstimos feitos para a Rosângela: R$ 850,00; Direito Autorais de Livros: R$4.000,00 Marcas e Patentes R$ 12.000,00.

27

EXERCÍCIO 1

Respostas• 1) O Sr. Joaquim Barbosa, começou o curso de ciências contábeis, e para testar os conhecimentos adquiridos no curso

resolveu classificar o seu patrimônio.

a) Classificando se é BEM (B), DIREITO (D) ou OBRIGAÇÃO (O). (B) Dinheiro na carteira (D) Conta poupança(B) Carro(O) BV Financeira a pagar(O) Supermercado Vida Curta a pagar (B) Casa(O) Agua a pagar(D) Créditos no celular(O) Energia elétrica a pagar (B) Notebook(O) Farmácia a pagar (B) Geladeira(O) Faculdade a pagar (D) Imposto de Renda a Restituir (D) Aluguel a Vencer (D) Ações na Google(O) Adiantamento de Salario recebidos no dia 20.(D) Empréstimos feitos para a Rosângela (B) Direito Autorais de Livros(B) Marcas e Patentes

28

Respostas

• b) Os bens acima quais são bens tangíveis e quais são intangíveis?

• Tangíveis: Dinheiro na carteira; Carro; Casa; Notebook; Geladeira.

• Intangíveis: Direito Autorais de Livros; Marcas e Patentes.

29

30

BALANÇO PATRIMONIAL (B.P)

JOAQUIM BARBOSA

ATIVO R$ 131.885,00 PASSIVO R$ 131.885,00

DINHEIRO NA CARTERIA R$ 150,00 BV Financeira a pagar R$ 12.500,00

Carro R$ 25.000,00 Supermercados Vida curta a pagar R$ 500,00

Casa R$ 75.000,00 Agua a Pagar R$ 100,00

Notebook R$ 1.000,00 Energia elétrica a pagar R$ 500,00

Geladeira R$ 550,00 Farmácia a Pagar R$ 200,00

Marcas e Patentes R$ 12.000,00 Mensalidade da faculdade a pagar R$ 800,00

Direitos Autorais R$ 4.000,00 Adiantamento de Salario R$ 900,00

Conta Poupança R$ 7.500,00

Créditos no Celular R$ 35,00 PATRIMÔNIO LÍQUIDO R$ 116.385,00

Imposto de Renda a Restituir R$ 400,00

Alugueis a Vencer R$ 1.400,00

Ações na Google R$ 4.000,00

Empréstimos a Rosangela R$ 850,00

TOTAL DO ATIVO R$ 131.885,00 TOTAL DO PASSIVO R$ 131.885,00

CONTABILIDADE GERAL I

AULA 3

Conceito de Patrimônio, bens, direitos e obrigações

31

Aluno: Ícaro Augusto Mendes

O QUE É UM ATIVO?

São o conjunto de bens e direitos de propriedade

de uma empresa ou pessoa.

São itens positivos do patrimônio é o destino dos

recursos originados do passivo, que foram

aplicados pela administração da empresa.

32

CLASSIFICAÇÃO DE UM ATIVOCPC 00 - CAPÍTULO 4: ITEM 4.8 – 4.14

CLASSIFICAÇÃO DE UM ATIVOCPC 00 - CAPÍTULO 4: ITEM 4.8 – 4.14

“Ativo é um recurso controlado pela entidade

como resultado de eventos passados e do

qual se espera que resultem futuros

benefícios econômicos para a entidade. Se

não houver a expectativa de contribuição

futura, direta ou indireta, ao caixa da

empresa, não existe o ativo.”33

Para que possa ser evidenciado algo no ativo, énecessário preencher quatro característicassimultaneamente:

o Ser um bem ou direitos.

o Propriedade (há exceções).

o Mensurável monetariamente.

o Proporcionar benefícios presentes ou futuros.

CLASSIFICAÇÃO DE UM ATIVO

34

O QUE É UM PASSIVO ?

O passivo são as obrigações ou recursos obtidos

pela a empresa, sejam eles com terceiros ou com

sócios e que devem ser pagos em data.

As obrigações e os recursos são divididos em

Passivo Exigível (Recursos de Terceiros) e Passivo

Não Exigível (Recursos Próprios).

35

PASSIVO EXIGÍVEL

Dentro do Passivo exigível existe subclassificações que são Passivo Exigível e Passivo Exigível a

Longo Prazo.

Passivo Exigível = São obrigações que serão pagas dentre e até um ano, por exemplo: Comprar um

celular em Janeiro e terminar de paga-lo em Dezembro do mesmo ano. O salario de um

colaborador que trabalhou em Janeiro e que deve ser pago conforme legislação até o 5(quinto)

dia útil do mês seguinte.

Passivo Exigível a Longo Prazo = São obrigações que serão pagas depois de um ano, por exemplo:

Comprar um celular em Janeiro e terminar de paga-lo em Fevereiro do ano seguinte.

OBS: Foi colocado um ano, pois a maioria dos segmentos econômicos tem o ciclo operacional de

12 (doze) meses, existe alguns negócios por exemplo construção de um submarino, uma

astronave e entre outras atividades que o ciclo operacional é maior.

36

PASSIVO EXIGÍVEL

Dentro do Passivo Exigível e Exigível a Longo Prazo são classificados os tipos

de recursos que são Recursos de Funcionamento e Financiamentos.

• Recursos de Funcionamento: obrigações que surgem em decorrência da

gestão normal da empresa. Exemplos: Fornecedores diversos, Obrigações

fiscais, obrigações trabalhistas, dentre outras necessárias para a

manutenção normal da entidade.

• Recursos de Financiamentos: Recursos obtidos pela empresa, junto a

terceiros, sob a modalidade de financiamentos ou empréstimos, face á

deficiência de seu capital próprio.

37

PASSIVO NÃO EXIGÍVEL

Obrigações da empresa com os seus

proprietários, que assumindo o risco da

atividade empresarial, mantém os seus capitais a

serviço da sociedade por tempo indeterminado.

38

PASSIVO NÃO EXIGÍVEL

O PASSIVO NÃO EXIGÍVEL É DIVIDIDO EM:

• Capital (Recursos) dos proprietários ou Sócios: Parcela do

Capital Social que foi investida na empresa pelo titular ou

pelos sócios, com intenção de mantê-la aplicada de forma

permanente.

• Giro normal: São os acréscimos ocorridos no patrimônio

líquido em decorrência da gestão normal da empresa, por

exemplo: Lucros Acumulados ou Reserva de Lucros.

39

BENS R$ 51.000,00 OBRIGAÇÕES

EXIGIVEISR$ 32.090,00

Dinheiro R$ 1.000,00 Financiamentos a Pagar R$ 20.000,00

Veículos R$ 10.000,00 Salarios a Pagar R$ 4.000,00

Marcas e Patentes R$ 20.000,00 Adiantamentos de Clientes R$ 3.590,00

Imoveis R$ 20.000,00 Contas a Pagar R$ 4.500,00

DIREITOS R$ 33.100,00

Depositos em banco R$ 20.000,00

Duplicatas a Receber R$ 1.500,00

Títulos a Receber R$ 100,00

Alugueis a Receber R$ 2.000,00

Ações a Receber R$ 2.000,00

Adiantamento á Fornecedores R$ 7.500,00

TOTAL DO ATIVO R$ 84.100,00 TOTAL DO PASSIVO R$ 32.090,00

Exemplo do PATRIMÔNIO da Empresa M.D.E Ltda.

40

BALANÇO PATRIMONIALBENS R$ 51.000,00 OBRIGAÇÕES R$ 32.090,00

Dinheiro R$ 1.000,00 Financiamentos a Pagar R$ 20.000,00

Veiculos R$ 10.000,00 Salarios a Pagar R$ 4.000,00

Marcas e Patentes R$ 20.000,00 Adiantamentos de Clientes R$ 3.590,00

Imoveis R$ 20.000,00 Contas a Pagar R$ 4.500,00

DIREITOS R$ 33.100,00 PATRIMÔNIO LÍQUIDO R$ 52.010,00

Depositos em banco R$ 20.000,00

Duplicatas a Recebeer R$ 1.500,00

Titulos a Receber R$ 100,00

Alugueis a Receber R$ 2.000,00

Ações a Receber R$ 2.000,00

Adiantamento de Fornecedores R$ 7.500,00

TOTAL DO ATIVO R$ 84.100,00 TOTAL DO PASSIVO R$ 84.100,00 41

PATRIMÔNIO LÍQUIDO

Neste espaço, fica registrado o capital investidona empresa, chamado de capital social, asreservas de recursos (uma poupança comfinalidade específica) e também os lucros ouprejuízos que a empresa obtém. Este saldomostra a participação dos sócios na empresa, opatrimônio líquido é conhecido como capitalpróprio (capital dos sócios).

Exemplo: Capital Social, Reserva de Capital,Reserva Legal, Prejuízos Acumulados, Ações emTesouraria.

42

PATRIMÔNIO LÍQUIDO

O Patrimônio Líquido está representado no ladodo passivo, para que possa haver o equilíbrio, poresta razão o nome de Balanço Patrimonial.Justifica-se estar no lado do passivo também porse tratar de uma dívida da empresa com os seussócios ou acionistas.

È U M A O B R I G A Ç ÃO N ÃO E X I G Í V E L E S TA C O M O S S Ó C I O S M E N C I O N A DA A C I M A .

43

PATRIMÔNIO LÍQUIDO

Para conhecermos a riqueza líquida de umapessoa ou de uma empresa, devemos somar osbens e os direitos e subtrai-los das obrigaçõesexigíveis e o resultado obtido é a situação líquidaou patrimônio líquido.

PATRIMÔNIO LÍQUIDO= BENS + DIREITOS – OBRIGAÇÕES EXIGIVEIS

PATRIMÔNIO LÍQUIDO= TOTAL DO ATIVO – PASSIVO EXIGÍVEL

PATRIMÔNIO LÍQUIDO= PATRIMÔNIO BRUTO – PASSIVO EXIGÍVEL

44

BALANÇO PATRIMONIAL

Observe que o gráfico patrimonial aparece agoracom o título Balanço Patrimonial . A palavrabalanço decorre do equilíbrio: Ativo = Passivo, ouda igualdade: Aplicações = Origens. O termopatrimonial tem origem no patrimônio daempresa, ou seja, conjunto de bens, direitos eobrigações. Daí o chamar-se patrimonial. Emsentido amplo, o balanço evidencia a situaçãopatrimonial da empresa em determinada data.

45

46

A T I V O( B E N S E D I R E I T O S )

P A S S I V O ( P A S S I V O O U O B R I G A Ç Õ E S

E X I G Í V E I S )

PATRIMÔNIO LÍQUIDO(PASSIVO NÃO EXIGIVEL)

Fonte: Elaborado pelo autor (2015)

APLICAÇÕES DE RECURSOS ORIGEM DOS RECURSOS

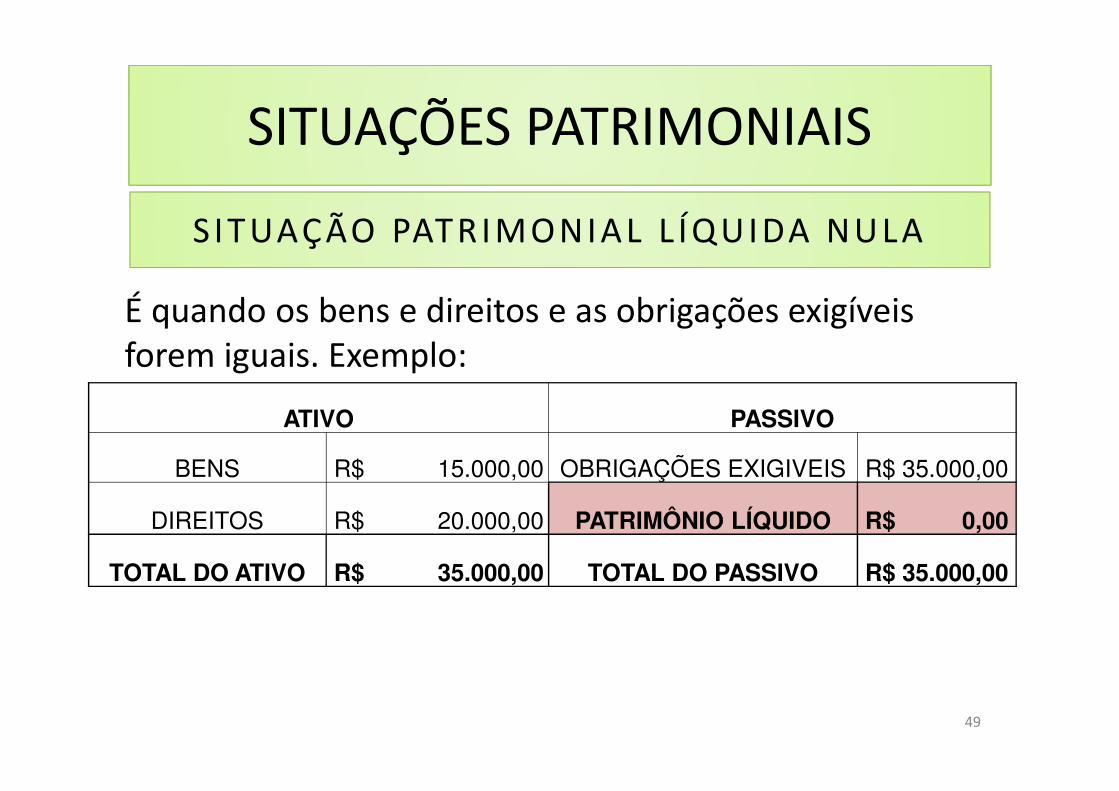

SITUAÇÕES PATRIMONIAIS

É quando os bens e os direitos excedem o valor das obrigações exigíveis .

Exemplo:

ATIVO PASSIVO

BENS R$ 15.000,00 OBRIGAÇÕES EXIGIVEIS R$ 30.000,00

DIREITOS R$ 20.000,00 PATRIMÔNIO LÍQUIDO R$ 5.000,00

TOTAL DO ATIVO R$ 35.000,00 TOTAL DO PASSIVO R$ 35.000,00

S ITUAÇÃO PATRIMONIAL L ÍQUIDA POSIT IVA

47

SITUAÇÕES PATRIMONIAIS

ATIVO PASSIVO

BENS R$ 15.000,00 OBRIGAÇÕES EXIGIVEIS R$ 50.000,00

DIREITOS R$ 20.000,00 PATRIMÔNIO LÍQUIDO (R$ 15.000,00)

TOTAL DO ATIVO R$ 35.000,00 TOTAL DO PASSIVO R$ 35.000,00

S ITUAÇÃO PATRIMONIAL L ÍQUIDA NEGATIVA(PASSIVO DESCOBERTO)

É quando os bens e direitos são menores que o valor das obrigações exigíveis.Exemplo:

48

SITUAÇÕES PATRIMONIAIS

ATIVO PASSIVO

BENS R$ 15.000,00 OBRIGAÇÕES EXIGIVEIS R$ 35.000,00

DIREITOS R$ 20.000,00 PATRIMÔNIO LÍQUIDO R$ 0,00

TOTAL DO ATIVO R$ 35.000,00 TOTAL DO PASSIVO R$ 35.000,00

S ITUAÇÃO PATRIMONIAL L ÍQUIDA NULA

É quando os bens e direitos e as obrigações exigíveis forem iguais. Exemplo:

49

FÓRMULA DAS SITUAÇÕES PATRIMONIAIS

FÓRMULA DAS SITUAÇÕES PATRIMONIAIS

SITUAÇÃOFÓRMULA

POSITIVA

NEGATIVA

NULA

BENS + DIREITOS > OBRIGAÇÕES EXIGIVEIS

BENS + DIREITOS < OBRIGAÇÕES EXIGIVEIS

BENS + DIREITOS = OBRIGAÇÕES EXIGIVEIS

50

ESTÁTICA PATRIMONIAL

É a posição “parada” do Patrimônio da empresa,o que é representado através do BalançoPatrimonial, levantado em determinada data.

No Balanço Patrimonial estão evidenciados osvalores totais dos bens, dos direitos e dasobrigações, além do Patrimônio Liquido daentidade, existentes em um determinadoperíodo, ou seja, o seu PATRIMÔNIO.

51

SITUAÇÃO DINÂMICA DO PATRIMÔNIO

A Situação Dinâmica do Patrimônio é demonstrada no

relatório contábil Demonstração do Resultado do

Exercício (D.R.E), que evidencia as variações patrimoniais

ocorridas em um determinado período, as quais

interferem na Situação Líquida do Patrimônio.

A D.R.E é extraída do grupo de Contas de Resultado (C.R),

ou seja, Receitas, Custos e Despesas.

52

Recommended

![Aula Agostinho [Slides]](https://img.document.onl/doc/110x75/5571f3a249795947648e5a61/aula-agostinho-slides.jpg)