Departamento de Desenvolvimento Profissional

Demonstração dos Fluxos de Caixa e Demonstração do Valor

Adicionado

Armando Madureira Borely

Rio de Janeiro

Janeiro de 2016

_____________________________________________________________________________________________________

Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

2

SUMÁRIO 1ª PARTE: DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DFC

1. 2.

Objetivo e alcance da norma Benefícios da informação dos fluxos de caixa

3. Apresentação da demonstração dos fluxos de caixa 4. Fluxos de caixa em moeda estrangeira 5. Juros e dividendos 6. Imposto de renda e contribuição social sobre o lucro líquido 7. Outras Questões Relacionadas à Apresentação da DFC:

Investimento em controlada e coligada

Transação que não envolve caixa 8. Considerações gerais

2ª PARTE: DEMONSTRAÇÃO DO VALOR ADICIONADO – DVA

1. Introdução: Objetivo, alcance da norma e apresentação 2. Definições 3. Características das informações da DVA 4. Formação da riqueza 5.

Casos especiais: Exemplos

Ativos construídos pela empresa para uso próprio

Distribuição de lucros relativos a exercícios anteriores CONCLUSÃO

BIBLIOGRAFIA

EXERCÍCIOS PROPOSTOS

3

1ª PARTE: DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

1. OBJETIVO E ALCANCE DA NORMA (CFC Res. 1296/10)

O fluxo de caixa é uma ferramenta que auxilia o administrador financeiro

na tomada de decisões, pois, reflete e prevê o que ocorrerá com as finanças da

empresa em determinado período.

Na implantação do fluxo de caixa o administrador financeiro levará em

consideração a capacidade financeira da empresa e que período pretende

abranger. Tanto mais precisas e exatas as informações, maior contribuição

agregarão ao correto funcionamento do fluxo de caixa. De posse de

informações geradas pelo fluxo de caixa, o administrador financeiro poderá

planejar e controlar as finanças da empresa, desde a compra da matéria-prima

até a projeção das vendas, fazendo com que haja uma sincronização de caixa,

buscando o equilíbrio entre os prazos de compra e venda, maximizando, desta

forma, os recursos financeiros.

A resolução 1.296/10 (17/09/2010) do Conselho Federal de Contabilidade

requer que todas as entidades apresentem essa demonstração.

2. BENEFÍCIOS DA INFORMAÇÃO DOS FLUXOS DE CAIXA

Independente da natureza das atividades da entidade, os usuários das

demonstrações contábeis estão interessados em saber como é gerado o caixa e

equivalentes de caixa.

Quando a DFC é usada em conjunto com as demais demonstrações

contábeis, proporciona informações que permitem aos usuários avaliarem as

mudanças nos ativos líquidos da entidade, sua estrutura financeira e sua

capacidade para mudar os montantes e a época de ocorrência dos fluxos de

caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

As informações históricas dos fluxos de caixa são frequentemente

utilizadas como indicador do montante, época de ocorrência e grau de certeza

dos fluxos de caixa futuros.

Alguns conceitos básicos:

Caixa: Numerário em espécie e depósitos bancários disponíveis.

4

Equivalentes de caixa: aplicações financeiras de curto prazo (até 90

dias), alta liquidez e de forma imediata, insignificante risco de

mudança de valor.

3. OUTRAS CONSIDERAÇÕES E APRESENTAÇÃO DA

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E EQUIVALENTES DE CAIXA

A Demonstração do Fluxo de Caixa, a DFC, evidencia a variação líquida do

saldo contábil do caixa, bancos e equivalentes, no período reportado,

evidenciando os recebimentos e os pagamentos que causaram esta variação.

ATIVO 31/12/2003 31/12/2002 VARIAÇÃO

ATIVO CIRCULANTE

Caixa e Bancos 1.000 700 300

Recebimentos e pagamentos que geraram esta variação do caixa de $300:

o Recebimento de clientes 600

o Pagamentos a fornecedores (200)

o Compra de equipamentos (60)

o Pagamentos de empréstimos (40)

(=) Aumento líquido no caixa 300

A DFC demonstra esses recebimentos e pagamentos organizados em três

grupos denominados Grupos de Atividades:

Operacional

Investimento

Financiamento

Essa demonstração é de fundamental importância para os usuários,

juntamente com o Balanço Patrimonial, Demonstração de Resultados do Exercício,

Demonstrações das Mutações do Patrimônio Líquido (ou Demonstrações dos

Resultados Acumulados), além das notas explicativas.

A lei 11.638 (28/12/2007) determina a substituição da Demonstração de

Origens e Aplicações de Recursos (DOAR) pelo Fluxo de Caixa. A companhia

5

fechada com patrimônio líquido, na data do balanço patrimonial, inferior a R$

2.000.000,00 (Dois milhões de reais) não está obrigada à elaboração e publicação da

DFC (art. 1º da lei 11.638/07).

As empresas de capital aberto já estavam obrigadas a divulgar esta

demonstração desde 2006, com base na Deliberação - CVM nº 488 (out/2005).

O Conselho Federal de Contabilidade (Res. 1.296/10), o Comitê de

Pronunciamentos Contábeis (CPC nº 03 – R3), baseado no IAS 07 do IASB,

aprovaram normas que tratam da Demonstração do Fluxo de Caixa e, que foi

referendado pela CVM (Comissão de Valores Imobiliários).

As normas internacionais de contabilidade obrigam a essa demonstração

através da IAS 7.

A DFC também é exigida pelo Financing Accounting standard Board –

FASB, através do Statement of Financing Accounting Standard – SFAS 95, para as

empresas que preparam demonstrações financeiras com base no USGAAP. A DFC

deve ser publicada anualmente pelas empresas como parte das demonstrações

financeiras que, em conjunto com outras informações e compõem o “Annual Report”

enviado a “Security Exchange Comission-SEC” para uso público. São isentos de

preparar a DFC: alguns Fundos de Pensão e Fundos de Investimentos com

determinadas características operacionais e de formação jurídica, conforme definidas

no SFAS 95.

3. 1. AS DEMONSTRAÇÕES CONTÁBEIS E O FLUXO DE CAIXA

Segundo o Prof. Eliseu Martins, “a conexão entre as demonstrações

contábeis é íntima e fundamental. O balanço e a demonstração do resultado, se

elaborados à luz do custo histórico puro e na ausência de inflação, são a distribuição

lógica e racional ao longo do tempo do fluxo de caixa da empresa. Um ativo possui,

além das disponibilidades e das aplicações de caixa efetuadas, direito que serão

transformados em caixa e, além disso, possui bens que estão representando o

montante de caixa desembolsado ou a ser desembolsado em função de sua

aquisição. O passivo representa valores a desembolsar futuramente, logo, o balanço

inteiro, sem exceção, tem ligação com o fluxo de caixa.”

6

A demonstração de resultados possui receitas que foram ou serão

recebidas em dinheiro e despesas que foram ou serão pagas da mesma forma.

Assim, o lucro transita obrigatoriamente pelo caixa da empresa.

Podemos, então, afirmar que as demonstrações contábeis e o fluxo de

caixa são complementares entre si.

Iudícibus (2003, p.399) evidencia que a DFC, em conjunto com outras

informações contidas nas demonstrações contábeis, tem como objetivo principal

permitir aos investidores, credores e outros usuários das demonstrações financeiras:

Avaliar a capacidade da companhia para gerar fluxos de caixa positivos para:

(a) atender suas obrigações financeiras, (b) pagar dividendos e (c) sua

necessidade de financiamento externo.

Identificar as razões para a diferença entre o lucro líquido e a evolução do

caixa líquido.

Avaliar o efeito, sobre a situação financeira da companhia, das atividades de

financiamento e investimento que não geraram entradas e saídas de caixas.

Facilitar a análise e o cálculo na seleção de linhas de crédito a serem obtidas

junto a instituições financeiras.

Programar os ingressos e desembolsos de caixa, de forma criteriosa,

permitindo determinar o período em que deverá ocorrer carência de recursos e

o montante, havendo tempo suficiente para as medidas necessárias.

A DFC permite alcançar esses objetivos em função do seguinte:

a) Avaliar a capacidade da companhia de gerar fluxos de caixa positivos para

atender suas obrigações financeiras e pagar dividendos, bem como sua

necessidade de financiamento externo.

b) Identificar as razões para a diferença entre o lucro líquido e a evolução do

seu caixa líquido.

As normas nacionais e internacionais determinam que a empresa

demonstre na própria DFC ou em separado, o lucro líquido ajustado (somado e/ou

7

subtraído) das receitas e despesas que não representam entradas e saídas de caixa

(depreciação, equivalência patrimonial, contas a receber, etc...). A reconciliação

permite identificar os principais valores dentro do lucro do exercício que não

representaram entradas e saídas de caixas. Com essa informação, a DFC oferece

aos usuários das demonstrações financeiras os elementos necessários para

entender porque, em alguns casos, empresas apresentam resultados positivos

(lucros), mas ao mesmo tempo apresentam difícil situação de liquidez.

c) Avaliar o efeito sobre a situação financeira da companhia, das atividades de

financiamento e investimento que não geraram entradas e saídas de caixa.

As transações de financiamento e investimento que não afetaram

caixa, mas que afetaram a situação financeira da companhia, devem ser divulgadas

à parte da DFC ou em forma narrativa. Exemplos de transações desta natureza:

Compra de bens do imobilizado para pagamento a longo prazo.

Capitalização de dívidas.

Aumento de capital com entrega de bens e direitos, etc.

Aquisição de imobilizado via contrato de arrendamento mercantil.

A importância desta informação é importante para a situação

financeira da empresa, com relação ao aumento ou diminuição de seu

endividamento, e no fluxo de caixa futuro da empresa. Por exemplo:

A capitalização de dívidas diminui o grau de endividamento da empresa no

curto e longo prazo bem como representa redução, no futuro, das saídas do

caixa.

A compra de bens ou de participação societária através do financiamento de

terceiros, seja qual for a sua natureza, representa pagamentos relevantes no

fluxo de caixa futuro da empresa.

A integração de capital com a utilização de bens e direitos afetam o fluxo de

caixa futuro da empresa pelo pagamento de dividendos aos novos acionistas.

Concluindo, o motivo destas informações vai de encontro ao objetivo final

das demonstrações financeiras que é servir de base para os investidores avaliarem a

capacidade da companhia em gerar, no futuro, resultados e recursos suficientes para

8

pagar dividendos e honrar seus compromissos financeiros e de investimentos.

Portanto, uma transação com potencial de afetar de forma significativa o fluxo de

caixa da companhia no futuro, como as exemplificadas anteriormente, é importante

para os investidores e devem ser divulgadas.

3.2. APRESENTAÇÃO

De acordo com a lei 11.638/07 e a resolução CFC 1.296/10, a DFC

deve apresentar os recebimentos e pagamentos no período reportado, separados, no

mínimo, em três diferentes Grupos de Atividades, a saber:

Fluxos de Caixa das Atividades Operacionais.

Fluxos de Caixa das Atividades de Financiamento.

Fluxos de Caixa das Atividades de Investimento.

a) Fluxos de Caixa das Atividades Operacionais (FCAO):

Nesse grupo devem ser agrupados todos os recebimentos e pagamentos

referentes às atividades relacionadas ao objetivo principal da companhia: comprar

matéria-prima, produzir, vender, financiar seus clientes, prestar serviços, recolher os

impostos e encargos sociais, etc... Os recebimentos e pagamentos agrupados no

FCAO estão, na maioria, diretamente relacionada às receitas e despesas que

compõem a demonstração do resultado da companhia: receita de vendas, custo de

produção, despesas com salários e encargos, despesas com impostos, despesas de

vendas, etc...

O FCAO pode ser apurado e apresentado pelos métodos Direto ou

Indireto. Em ambos os métodos o saldo líquido do caixa do FCAO é o mesmo. O que

diferencia é a sua forma e apuração e apresentação, como seguem:

Método Direto

No Método Direto todas as entradas e saídas do caixa relativas às

atividades operacionais são apuradas e apresentadas por classes de transações:

total recebido dos clientes e de outras atividades operacionais, totais pagos aos

fornecedores e funcionários, impostos, etc... O FASB determina quais são as classes

que, no mínimo, devem compor o FCAO, a saber:

9

(+) Recebimento dos clientes por venda de mercadorias, serviços, aluguel, etc...

(+) juros e dividendos recebidos.

(+) Outros recebimentos relacionados às atividades operacionais.

(-) Pagamentos a funcionários e outros fornecedores de mercadorias e serviços,

incluindo seguros, propaganda e similares.

(-) Juros pagos.

(-) Imposto de renda pago.

(=) fluxo de Caixa Obtido/Aplicado das/nas Atividades Operacionais

Pontos de atenção em relação à utilização do Método Direto:

1º) A composição mínima dos recebimentos e pagamentos das atividades

operacionais pelo Método Direto, conforme acima, é a título de sugestão. A

companhia deve detalhar essas classes de transações no nível que julgar ser

mais útil para os usuários das suas demonstrações financeiras.

2º) Quando o Método Direto é o escolhido, é obrigatória a apresentação da

“Reconciliação do Lucro Líquido com o Caixa Líquido Obtido das Atividades

Operacionais”, a qual veremos a seguir com a explicação do FC apurado pelo

Método Indireto.

A estrutura da DFC através do método direto seria a seguinte:

DEMONSTRAÇÃO DE FLUXO DE CAIXA – ANO 1

Atividades Operacionais

Recebimentos de clientes 29.500

Recebimento de juros 300

Duplicatas descontadas 5.000

Pagamentos

o A fornecedores de mercadorias -10.000

o De impostos -2.000

o De salários -21.000

o De juros -1.000

o Despesas pagas antecipadamente -2.600

Caixa Líquido das Atividades Operacionais -1.800

10

Atividades de Investimentos

Recebimento pela venda de imobilizado 15.000

Pagamento pela compra de imobilizado -20.000

Caixa Líquido das Atividades de Investimentos -5.000

Atividades de Financiamento

Aumento de capital 10.000

Empréstimo de curto prazo 10.000

Distribuição de dividendos -1.500

Caixa Líquido das Atividades de Financiamento 18.500

Aumento Líquido das Disponibilidades 11.700

Saldo de Caixa (+ equivalentes) em X0 5.600

Saldo de Caixa (+ equivalentes) em X1 17.300

(Fonte: Iúdicibus, p.407, op.citada)

11

Método Indireto

No Método Indireto, os recebimentos e pagamentos do FCAO são

representados pelo lucro/prejuízo líquido do exercício. O lucro/prejuízo líquido deve

ser ajustado pela adição e subtração das seguintes transações:

Receitas e despesas provisionadas no resultado do ano corrente que não

foram recebidas e pagas (contas a receber de cliente, salários a pagar,

impostos a pagar, etc...).

Receitas e despesas provisionadas no resultado do ano anterior e que foram

recebidas e pagas no ano corrente (contas a receber de clientes, salários a

pagar, impostos a pagar, etc...).

Outros ajustes efetuados no resultado do ano corrente e que não afetam o

caixa (depreciação, amortização, ganho/perda de equivalência patrimonial,

etc...).

Outros pagamentos e recebimentos sem efeito no resultado do ano corrente,

mas que possuem características de atividade operacional: adiantamento a

fornecedores, adiantamento de clientes, adiantamentos de salários, etc...

Quando o Método Indireto é o escolhido, existem duas formas de reportar

o FCAO:

Apresentar o FCAO pelo seu caixa líquido, em uma única linha, e a

reconciliação do Lucro Líquido com o Caixa Líquido obtido das Atividades

Operacionais em separado do DFC, ou

Apresentar o lucro líquido e a reconciliação dentro do demonstrativo do FCAO.

Essa é a forma mais utilizada pelas empresas de uma forma geral.

12

A estrutura da DFC através do método indireto seria a seguinte:

DEMONSTRAÇÃO DO FLUXO DE CAIXA – ANO X1

Atividades Operacionais

Lucro Líquido 3.900

o Mais: Depreciação 1.500

o Menos: Lucro Líquido na venda de imobilizado -3.000

Aumento em duplicatas a receber -10.000

Aumento em PCLD 500

Aumento em duplicatas descontadas 5.000

Aumento em estoques -3.000

Aumento em despesas pagas antecipadamente -2.000

Aumento em fornecedores 13.000

Redução em provisão para IR -700

Redução em salários a pagar -7.000

Caixa Líquido das Atividades Operacionais -1.800

Atividades de Investimentos

Recebimento pela venda de imobilizado 15.000

Pagamento pela aquisição de imobilizado -20.000

Caixa Líquido das Atividades de Investimentos -5.000

Atividades de Financiamento

Aumento de capital 10.000

Empréstimo de curto prazo 10.000

Distribuição de dividendos -1.500

Caixa Líquido das Atividades de Financiamento 18.500

Aumento Líquido nas Disponibilidades 11.700

Saldo de caixa (+ equivalentes) em X0 5.600

Saldo de caixa (+ equivalentes) em X1 17.300

(Fonte: Iudícibus, p. 407, op.citada)

Obs.: É importante divulgar em Notas Explicativas o valor dos juros e

imposto de renda pagos no período, caso seja utilizado o método indireto.

13

Considerações na escolha do Método

O FASB e o IASB encorajam a empresa a utilizar o método Direto. Esta

recomendação é em função do maior detalhamento dos recebimentos e pagamentos

que esse método oferece em relação ao Método Indireto. Entretanto, o Método Direto

apresenta duas desvantagens para quem prepara a DFC, a saber:

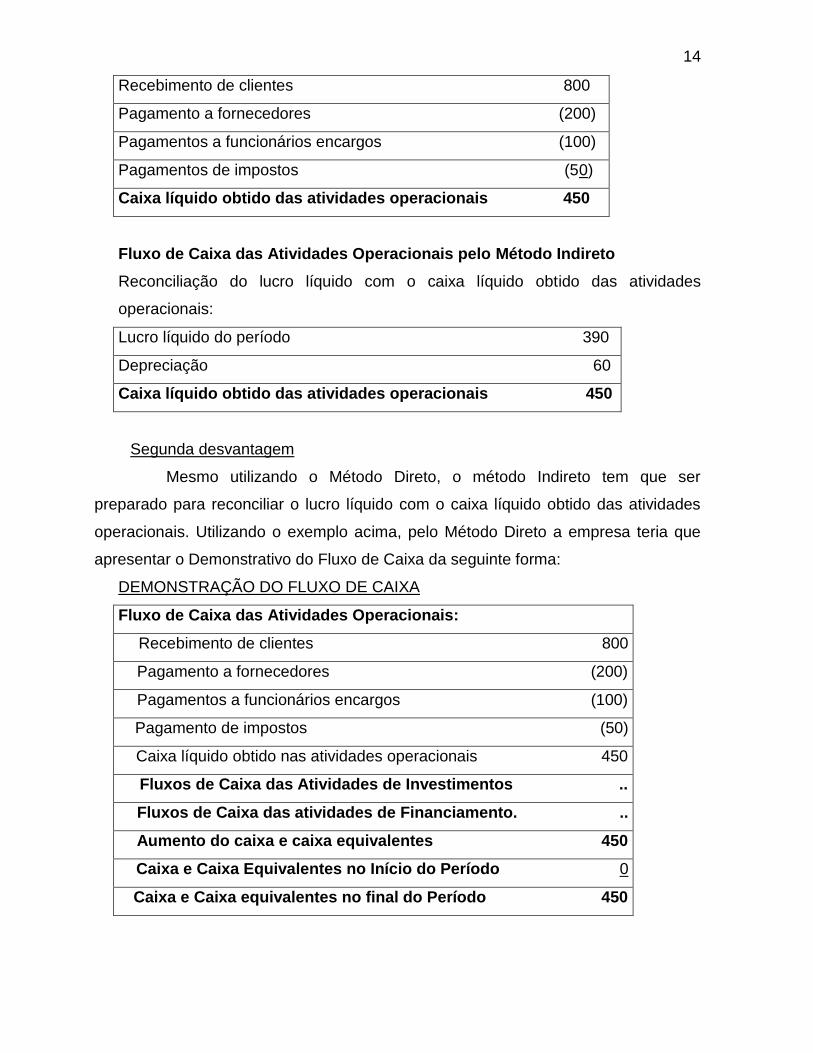

Primeira desvantagem

O Método Direto é mais trabalhoso porque os recebimentos e pagamentos

devem ser divulgados individualmente no FCAO, segundo a sua natureza, enquanto

que pelo Método Indireto os recebimentos e pagamentos no FCAO podem ser

apresentados pelo seu valor líquido, que é representado pelo lucro líquido ajustado.

Vejamos o exemplo a seguir:

Total das vendas recebidas: 800

Total comprado e pago aos fornecedores: (200)

Total pago aos funcionários e encargos: (100)

Impostos provisionados e pagos: (50)

Depreciação: (60)

Lucro Líquido do período 390

Demonstração do Resultado do Período:

Receitas de vendas 800

Custos dos produtos vendidos (200)

Lucro Bruto 600

Despesas operacionais

Salários e encargos (100)

Depreciação (60)

Lucro operacional 440

Imposto de renda e contribuição social (50)

Lucro líquido do período 390

Fluxo de Caixa das Atividades Operacionais pelo Método Indireto

14

Recebimento de clientes 800

Pagamento a fornecedores (200)

Pagamentos a funcionários encargos (100)

Pagamentos de impostos (50)

Caixa líquido obtido das atividades operacionais 450

Fluxo de Caixa das Atividades Operacionais pelo Método Indireto

Reconciliação do lucro líquido com o caixa líquido obtido das atividades

operacionais:

Lucro líquido do período 390

Depreciação 60

Caixa líquido obtido das atividades operacionais 450

Segunda desvantagem

Mesmo utilizando o Método Direto, o método Indireto tem que ser

preparado para reconciliar o lucro líquido com o caixa líquido obtido das atividades

operacionais. Utilizando o exemplo acima, pelo Método Direto a empresa teria que

apresentar o Demonstrativo do Fluxo de Caixa da seguinte forma:

DEMONSTRAÇÃO DO FLUXO DE CAIXA

Fluxo de Caixa das Atividades Operacionais:

Recebimento de clientes 800

Pagamento a fornecedores (200)

Pagamentos a funcionários encargos (100)

Pagamento de impostos (50)

Caixa líquido obtido nas atividades operacionais 450

Fluxos de Caixa das Atividades de Investimentos ..

Fluxos de Caixa das atividades de Financiamento. ..

Aumento do caixa e caixa equivalentes 450

Caixa e Caixa Equivalentes no Início do Período 0

Caixa e Caixa equivalentes no final do Período 450

15

CONCILIAÇÃO DO LUCRO LÍQUIDO COM O CAIXA LÍQUIDO OBTIDO DAS

ATIVUDADES OPERACIONAIS

Lucro líquido do período 390

Ajustes para reconciliar o lucro líquido com o caixa

Líquido obtido das atividades operacionais:

Depreciação 60

Caixa líquido obtido das atividades operacionais 450

Como podemos observar neste exemplo, a empresa teve trabalho em

dobro: preparar o FCAO pelo Método Direto, detalhando os recebimentos e

pagamentos no DFC, e apresentar também, em separado, o demonstrativo da

reconciliação do lucro líquido com o caixa líquido obtido das atividades operacionais.

b) Fluxos de Caixa das atividades de Investimento – FCAI

Nesse grupo devem ser incluídos todos os recebimentos e pagamentos

relativos à compra e venda de bens do ativo permanente da companhia: ativo

imobilizado, gastos diferidos e participações societárias em empresas controladas e

coligadas. Incluem-se também, os empréstimos concedidos e as aplicações e

resgates decorrentes dos investimentos temporários (ações de companhias

negociadas em bolsa, debêntures, notas promissórias).

Investimentos Temporários Equivalentes a Caixa

Os investimentos temporários equivalentes à caixa são aqueles que

possuem as seguintes características:

Curto prazo de resgate não superior a três meses. Exemplo: se a data base

das demonstrações financeiras for 31/12/x1, a data de resgate das aplicações

não poderá ultrapassar a 31/3/x2 para fins de considerá-las equivalentes à

caixa.

Serem imediatamente conversíveis em caixa, sem risco de perda relevante no

seu valor registrado. Exemplo: aplicações em títulos públicos federais, fundos

de renda fixa, CDB, etc...

16

Baixo risco de mudança no seu valor de mercado devido ao curto prazo para

resgate e das características da aplicação financeira. Exemplo: as aplicações

em ações de companhias abertas, negociadas em bolsa, apesar de

conversíveis em caixa a qualquer momento, não seria apropriado considerá-las

como equivalentes à caixa devido ao alto risco de mudança no seu valor de

mercado e, conseqüente, no seu valor de realização.

c) Fluxo de Caixa das Atividades de Financiamento – FCAF

Finalmente no FCAF são alocados todos os pagamentos e recebimentos

referentes aos recursos de terceiros e dos acionistas: emissão de ações ordinárias e

preferenciais, emissão de debêntures, notas promissórias, empréstimos e

financiamentos obtidos.

4. FLUXOS DE CAIXA EM MOEDA ESTRANGEIRA

Os fluxos de caixa originados de transações em moeda estrangeira devem ser

registrados na moeda funcional da entidade pela aplicação, ao montante em

moeda estrangeira, das taxas de câmbio entre a moeda funcional e a moeda

estrangeira observadas na data da ocorrência do fluxo de caixa.

Os fluxos de caixa de controlada no exterior devem ser convertidos pela

aplicação das taxas de câmbio entre a moeda funcional e a moeda estrangeira

observada na data de ocorrência dos fluxos de caixa.

Ganhos ou perdas não realizados resultantes das mudanças nas taxas de

câmbio de moeda estrangeira não são fluxos de caixa.

5. JUROS, JUROS SOBRE CAPITAL PRÓPRIO E DIVIDENDOS

Os fluxos de caixa referentes a juros, dividendos e juros sobre capital próprio

recebidos e pagos devem ser apresentados separadamente. Cada um deles

deverá ser classificado de maneira consistente, de período a período, como

decorrentes de atividades operacionais, de investimento ou de financiamento.

O montante total dos juros pagos durante o período é divulgado na

demonstração dos fluxos de caixa, quer tenha sido reconhecido como

17

despesa na demonstração de resultados, que tenha sido capitalizado,

conforme NBC T 19.22 – Custo de Empréstimos.

São possíveis as seguintes classificações na Demonstração dos fluxos de

caixa:

1. Os juros, dividendos e juros sobre capital próprio pagos e recebidos podem

ser classificados como atividades operacionais.

2. Os juros, dividendos e juros sobre capital próprio pagos seriam atividades

de financiamento. Enquanto que os juros, dividendos e juros sobre capital

próprio recebidos seriam atividades de investimentos.

3. A NBC TG 03 (R2) de 2014 (CFC) “encoraja fortemente” as entidades a

classificarem os juros pagos e recebidos, dividendos recebidos e juros sobre

capital próprio recebidos como atividades operacionais; os juros sobre capital

próprio pagos e dividendos pagos, como atividades de financiamento.

6. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOBRE O LUCRO LÍQUIDO

Os impostos pagos são comumente classificados como fluxos de caixa das

atividades operacionais. Todavia, quando for praticável identificar o fluxo de caixa

dos impostos com uma determinada transação, da qual resultem fluxos de caixa que

sejam classificados como atividades de investimento ou de financiamento, o fluxo de

caixa dos impostos deve ser classificado como atividade de investimento ou de

financiamento, conforme apropriado.

7. OUTRAS QUESTÕES RELACIONADAS À APRESENTAÇÃO DO DFC

7.1 Apresentação das Transações pelo seu valor Bruto

O FASB considera que os pagamentos e recebimentos informados pelos

seus valores brutos são mais relevantes que se informados pelos seus valores

líquidos. Exemplo: se a companhia emitiu ações e no mesmo período reportado,

recomprou parte de suas próprias ações (ações em tesouraria), o valor obtido na

emissão de novas ações deve ser divulgado pelo seu valor bruto, sem a

compensação do valor pago pela recompra de suas ações. São duas operações que

devem ser divulgadas separadamente no FCAF.

18

A compensação e apresentação dos recebimentos e pagamentos pelo seu

valor líquido são permitidas quando a transação possui as seguintes características:

(a) é de curto prazo, normalmente até três meses, (b) envolvem valores elevados e

(c) possuem alto giro. Essas características são encontradas nas seguintes

transações: investimentos temporários (não equivalentes à caixa), conta corrente

com empresas ligadas, empréstimos de curto prazo (hot money).

7.2 Transações que Não Envolvem o Caixa

A DFC deve conter somente as operações que representam saídas e

entradas efetivas de caixa. Informações relevantes das atividades de investimento e

financiamento que afetaram a situação financeira da companhia (alteraram ativos e

passivos), mas não resultaram em entrada e saída de caixa, devem ser reportadas

em separado, sob o título: Demonstração das Atividades de Financiamento e

Investimento que não afetaram o Caixa ou podem ainda ser divulgadas de forma

narrativa. O motivo desta divulgação é o efeito das transações na situação financeira

e do potencial efeito futuro dessas transações no caixa da companhia.

Considerando o exposto, a questão fundamental ao preparar essa

informação é avaliar objetiva e criteriosamente se a transação afetou a situação

financeira da empresa com impacto relevante no seu fluxo de caixa futuro. Com este

cuidado, evita-se a omissão de eventos que têm estas características, ou a inclusão

de informações desnecessárias.

7.3 Investimento em controlada e coligada

Quando o critério contábil de investimento em coligada ou controlada basear-se

no MEP ou no método de custo, a entidade investidora fica limitada a

apresentar, na DFC, os fluxos de caixa entre a própria entidade investidora e a

entidade na qual participe, representados, por exemplo, por dividendos ou por

adiatamentos.

19

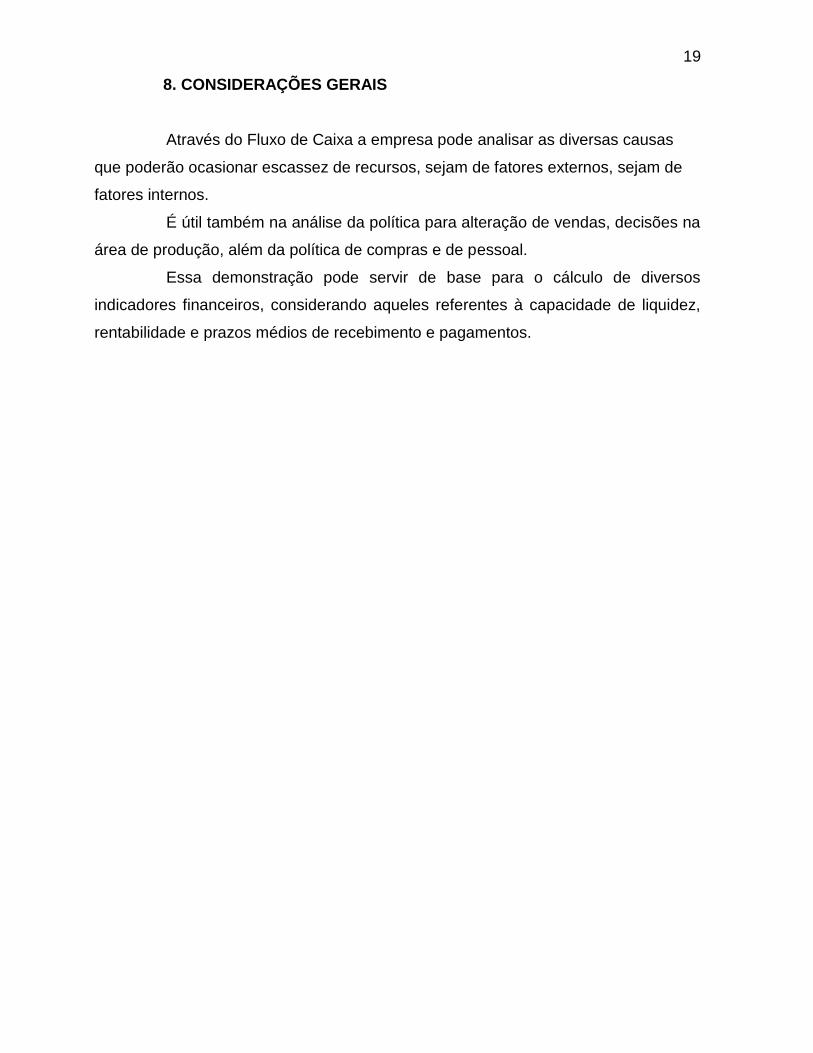

8. CONSIDERAÇÕES GERAIS

Através do Fluxo de Caixa a empresa pode analisar as diversas causas

que poderão ocasionar escassez de recursos, sejam de fatores externos, sejam de

fatores internos.

É útil também na análise da política para alteração de vendas, decisões na

área de produção, além da política de compras e de pessoal.

Essa demonstração pode servir de base para o cálculo de diversos

indicadores financeiros, considerando aqueles referentes à capacidade de liquidez,

rentabilidade e prazos médios de recebimento e pagamentos.

20

2ª PARTE: DEMONSTRAÇÃO DO VALOR ADICIONADO

1. Introdução: Objetivo, alcance da norma e apresentação

A Demonstração do Valor Adicionado (DVA) evidencia os valores

correspondentes à formação da riqueza gerada pela empresa em determinado

período e sua respectiva distribuição e está regulada através da resolução CFC .

A riqueza gerada pela empresa, medida no conceito de valor adicionado é

calculada a partir da diferença entre o valor de sua produção e o dos bens e serviços

produzidos por terceiros utilizados no processo de produção da empresa.

Segundo a lei 11.638 de 28/12/2007, a companhia aberta deverá elaborar

a DVA. Entretanto, a resolução CFC 1.162/09 (31/03/2009) recomenda que todas as

empresas que sejam obrigadas a divulgarem suas demonstrações contábeis, que

incluam a DVA.

A DVA deve proporcionar aos usuários das demonstrações contábeis

informações relativas à riqueza criada e a sua distribuição, no mínimo, abrangendo:

Pessoal e encargos;

Tributos;

Juros e aluguéis;

Juros sobre o capital próprio e dividendos; e

Lucros retidos/prejuízos do exercício.

21

2. DEFINIÇÕES

Valor adicionado: Riqueza criada pela empresa, medida pela diferença entre as vendas e os insumos adquiridos de terceiros.

Receitas de vendas de mercadorias, produtos e serviços: Valores reconhecidos na contabilidade a esse título.

Insumos adquiridos de terceiros: valores referentes às aquisições de matérias-primas, mercadorias, materiais, energia, serviços, etc. que tenham sido transformados em despesas do período.

Depreciação, exaustão e amortização: Valores reconhecidos no período.

Valores adicionados recebidos de terceiros: receitas financeiras, equivalência patrimonial, dividendos, aluguel, etc.

3. CARACTERÍSTICAS DAS INFORMAÇÕES DA DVA

A utilização do DVA como ferramenta gerencial pode ser resumida da

seguinte forma:

1) como índice de avaliação do desempenho na geração da riqueza, ao medir a

eficiência da empresa na utilização dos fatores de produção, comparando o valor das

saídas com o valor das entradas, e

2) como índice de avaliação do desempenho social à medida que demonstra, na

distribuição da riqueza gerada, a participação dos empregados, do Governo, dos

Agentes Financiadores e dos Acionistas.

O valor adicionado demonstra, ainda, a efetiva contribuição da empresa,

dentro de uma visão global de desempenho, para a geração de riqueza da economia

na qual está inserida, sendo resultado do esforço conjugado de todos os seus fatores

de produção.

A Demonstração do Valor Adicionado, que também pode integrar o

Balanço Social, constitui, desse modo, uma importante fonte de informações à

medida que apresenta esse conjunto de elementos que permitem a análise do

22

desempenho econômico da empresa, evidenciando a geração de riqueza, assim

como dos efeitos sociais produzidos pela distribuição dessa riqueza.

4. FORMAÇÃO E DISTRIBUIÇÃO DA RIQUEZA

Modelo de DVA

Demonstração do Valor Adicionado

Cia. Produtiva

em R$ mil 20X1 20X2

DESCRIÇÃO

1-RECEITAS (incluindo tributos)

1.1) Vendas de mercadoria, produtos e serviços

1.2) Provisão p/devedores duvidosos – Reversão/(Constituição)

1.3) Não operacionais

2-INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI)

2.1) Matérias-Primas consumidas

2.2) Custos das mercadorias e serviços vendidos

2.3) Materiais, energia, serviços de terceiros e outros

2.4) Perda/Recuperação de valores ativos

3 – VALOR ADICIONADO BRUTO (1-2)

4 – RETENÇÕES

4.1) Depreciação, amortização e exaustão

5 –VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3-4)

6 – VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

6.1) Resultado de equivalência patrimonial

23

6.2) Receitas financeiras

7 – VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)

8 – DISTRIBUIÇÃO DO VALOR ADICIONADO

8.1) Pessoal e encargos

8.2) Impostos, taxas e contribuições (Valor a ser recolhido)

8.3) Juros e aluguéis

8.4) Juros s/ capital próprio e dividendos

8.5) Lucros retidos / prejuízo do exercício

* O total do item 8 deve ser exatamente igual ao item 7.

É importante ressaltar que a DVA não é contemplada pelas normas

internacionais.

5. CASOS ESPECIAIS

Ativos construídos pela empresa para uso próprio:

A construção equivale a produção vendida para a própria empresa, e por isso

o seu valor contábil integral é considerado como receita.

A mão-de-obra própria alocada é considerada como distribuição dessa riqueza

gerada, e eventuais juros ativados e tributos recebem esse mesmo

tratamento. Os gastos com serviços de terceiros e materiais são apropriados

como insumos.

Distribuição de lucros relativos a exercícios anteriores

Os dividendos que compõem a riqueza distribuída pela entidade devem

restringir-se exclusivamente à parcela relativas aos resultados do próprio

período. Dividendos distribuídos relativos a lucros de períodos anteriores não

são considerados, pois, já figuraram como lucros retidos naqueles respectivos

períodos.

24

CONCLUSÃO

O fluxo de caixa é um instrumento essencial para a administração do

disponível e sucesso da empresa, em termos de planejamento e de controles

financeiros. A empresa que mantém continuamente o seu fluxo de caixa atualizado

poderá dimensionar com mais facilidade o volume de ingressos e de desembolsos

dos recursos financeiros, assim como fixar o seu nível desejado de caixa para o

período seguinte.

As médias e grandes empresas, com uma situação financeira bem

estruturada utilizam dois fluxos de caixa: um em condições reais de recebimentos e

de pagamentos e outros projetados para hipóteses razoavelmente pessimistas.

Uma empresa, antevendo um excedente de caixa, poderá planejar seus

investimentos de forma segura, ao passo que outra, estimando uma escassez de

caixa, poderá projetar as possíveis fontes de financiamento para suprir a sua

necessidade futura de caixa.

O fluxo de caixa permite ao administrador financeiro ter uma visão clara da

época em que ocorrerão os ingressos e desembolsos de caixa, através das

projeções das entradas saídas, decorrentes da atividade operacional da empresa

para o período desejado.

A vida da empresa não pode ser uma aventura expondo-se aos

acontecimentos futuros incertos, sem um mínimo de planejamento e de controle

financeiro. É preciso, além de projetar, agir com habilidade no sentido de neutralizar

ou minimizar as situações desfavoráveis à empresa.

E uma questão se faz presente após este breve trabalho: qual o conceito

mais importante para avaliar o desempenho de uma empresa? O lucro ou Caixa?

Podemos afirmar que os dois conceitos são complementares, e que o foco no caixa

aumenta a qualidade da informação contábil.

Por outro lado, a Demonstração do Valor Adicionado (DVA) é uma valiosa

fonte de informação da geração e distribuição de renda da empresa, considerando o

ambiente macroeconômico em que a mesma atua. Além disso, a empresa é um

agente social, devendo prestar contas à sociedade, com transparência e

objetividade.

25

BIBLIOGRAFIA RECOMENDADA

BRASIL. Lei 11.638 de 28 de dezembro de 2007. Altera dispositivos da lei 6.404.

______. Lei 11.941 de 27de maio de 2009. Altera a legislação tributária federal.

CONSELHO FEDERAL DE CONTABILIDADE – Resolução 1.374/11 de 16/12/2011 – Nova Estrutura Conceitual.

CONSELHO FEDERAL DE CONTABILIDADE – NBCTG 03 (R2) de 17/04/2014 – Demonstração dos Fluxos de Caixa.

CONSELHO FEDERAL DE CONTABILIDADE – Resolução 1.162/09 (31/03/2009) - Demonstração do Valor Adicionado – altera a 1.138/08.

GELBCKE, Ernesto Rubens. IUDÍCIBUS, Sérgio de. MARTINS, Eliseu. Manual de Contabilidade Societária. 2 ed. Ed. Atlas: SP. 2013.

26

EXERCÍCIOS PROPOSTOS

1) Elaborar o Fluxo de Caixa (Método Direto) considerando as seguintes

informações:

a) Saldo inicial das disponibilidades: $ 3.000

b) Venda de mercadorias (à vista): Custo: $ 6.000 - Preço de venda: $ 7.000

c) Obtenção de um empréstimo bancário: $ 2.000

d) Compra de mercadorias à prazo: $ 1.500

e) Provisão dos salários do período: $ 1.700

f) Pagamento do seguro contra incêndio válido por 12 meses: $ 600

g) Comprou um veículo à vista: $ 400

h) Pagamento das mercadorias adquiridas: $ 1.500

i) Pagamento dos salários provisionados: $ 1.700

2) Elaborar o Fluxo de Caixa (Método Direto) considerando as seguintes

informações:

a) Saldo inicial das disponibilidades: $ 1.000

b) Venda de mercadorias (à vista): Custo: $ 800 - Preço de venda: $ 1.100

c) Compra de mercadorias à vista: $ 1.050

d) Aquisição de um veículo à prazo: $ 500

e) Aumento do Capital em dinheiro por parte dos sócios: $ 2.000

f) Obtenção de um empréstimo bancário: $ 5.000

g) Pagamento do veículo adquirido: $ 500

h) Provisão dos juros do período referente ao empréstimo bancário: $ 500

i) Venda à vista de um equipamento da produção: Custo: 600 - Depreciação:

$ 180 - Valor da venda: $ 500

j) Pagamento dos juros provisionados: $ 500

k) Pagamento de um seguro efetuado contra incêndio a vigorar por 12

meses: $ 1.200

l) Pagamento dos salários do período: $ 600

m) Pagamento de serviços de manutenção elétrica: $ 200

27

3) O balanço geral da Cia. XYZ em 31/12/x0 era formado pelas seguintes contas:

Duplicatas a pagar 80.000 Prédios 150.000

Reservas de capital 18.000 Mercadorias 120.000

Instalações 20.000

Imposto de renda a recolher 17.000 Duplicatas a receber 80.000

Fundo fixo de caixa 2.000 Bancos - C/Mov. 6.000

Prev. P/ Créd.Liq.Duvid. 2.400 Capital 200.000

Veículos 40.000 Deprec. Acumulada 20.000

Receita Diferida 6.000 Reserva estatutária 20.000

Reserva legal 10.000 Seg. pago antecip. 2.400

Emprest. Banc. (L.Prazo) 30.000 Salários a pagar 6.000

Títulos mobiliários (C.Prazo) 10.000 Juros a pagar 5.000

Partic.perm. em Sociedades 10.000 Impostos a recolher (IR/CSLL) 1.000

Dividendos a pagar 25.000

O balancete da mesma empresa em 31/12/x1 era o seguinte:

Bancos - C/Mov. 15.000

Fundo fixo de caixa 3.000 Capital 215.000

Prédios 110.000 Deprec.acumulada 45.000

Instalações 20.000 Res. Estatutárias 20.000

Veículos 40.000 Reservas de capital 18.000

Seg.pago antecip. 2.700 Prev. Créd.Liq.Duv. 3.000

Títulos mobiliários (Circ.) 15.000 Rec. Diferida 8.600

Partic.perm. Em socied. 25.000 Reserva legal 10.000

Mercadorias 150.000 Emp.Banc. (L.Prazo) 35.000

Duplicatas a receber 90.000 Salários a pagar 4.000

C.M.V. 60.000 Juros a pagar 1.000

Salários 16.000 Impostos a recolher (IR/CSLL) 2.000

Desp. Bancárias 1.000 Vendas 110.000

Impostos (IR/CSLL) 3.000 Receitas de serv. 30.000

Despesas de seguros 900 Lucro venda ativos 10.000

Encargos sociais 4.400 Duplicatas a pagar 70.000

Desp. Deved. Duvid. 600

Depreciação 25.000

TOTAL 581.600 TOTAL 581.600

28

Pede-se:

1. Encerrar as contas de resultados em 31/12/x1 e apurar o lucro líquido

2. Provisionar o imp.renda de 31/12/x1: 13.685 3. Distribuir o lucro líquido após o I.R. : Res.legal - 5%. Do saldo: Res.estatutárias - 30%,

e Dividendos - 70%

4. Elaborar os balanços e a DRE em 31/12/x1 5. Elaborar a demonstração de fluxo de caixa (Direto e indireto) 6. Elaborar a DVA, considerando que o CMV está distribuído da seguinte forma: Matéria prima – 35.000, Mão de obra direta - 20.000 e outros insumos - 5.000. OBS.:1. Parte dos prédios que custaram $ 40.000 foram vendidos à vista por $ 50.000. Não existia depreciação sobre estes itens. 2. Considerar o lucro real = lucro contábil para efeitos de cálculo Do IR/CSSL 4) O balanço da Omega S/A em 31/12/x0 era formado pelas seguintes contas:

Caixa 10.000 Capital 163.506

Bancos - C/Mov. 50.000 Reserva legal 10.108

Duplicatas a receber 100.000 Prev. P/ Créd.Liq.Duv. 3.390

Adiant. de clientes 15.000 Máquinas 40.000

Duplicatas a pagar 60.000 Prédios 50.000

Emprest.Bancário (L.Prazo) 40.000 Veículos 20.000

Seg. pago antecip. 2.700 Reserva Estatutária 20.538

Mercadorias 90.000

Salários a pagar 3.000 I.R. a recolher 1.158

Adiant. a fornecedores 13.000 Deprec. Acumulada 59.000

29

O balancete desta mesma empresa em 31/12/x1 era o seguinte:

Caixa 10.000 Desp. De seguros 800

Bancos - C/Mov. 130.000 Desp. De salários 12.000

Duplicatas a receber 120.000 Juros a pagar 17.000

Emprest.banc. (L.Prazo) 50.000 Reserva legal 10.108

Capital 163.506 Res. Estatutária 20.538

Receitas de serviços 60.000

Juros bancários 30.000 Mercadorias 130.000

C.M.V. 85.000 Deprec. Acumulada 70.000

Máquinas 50.000 Vendas 140.000

Prédios 80.000 Ativo Intangível 20.000

Veículos 15.000 Rec. Diferida 145.000

Seg.pago antecip. 4.000

Prov. P/ Créd.Liq.Duvid. 3.390 Impostos e taxas 6.000

Duplicatas a pagar 75.000 Títulos a receber (L.Prazo) 71.200

Salários a pagar 5.458 Adiant. de clientes 30.000

Depreciação 30.000 Lucro Venda Ativo 4.000 Pede-se: 1. Encerrar as contas de resultados em 31/12/x1

2. Provisionar o I.R. para 31/12/x1 (35% s/ o lucro) 3. Distribuir o lucro líquido após o I.R. da seguinte forma: 5% - Reserva Legal e o saldo: 15 % reserva estatutária e 85 % - sócios.

4. Elaborar os balanços e a DRE em 31/12/x1

5. O movimento do ativo imobilizado foi o seguinte:

a) Aquisições: 75.000

b) Baixas por venda: Custo: 40.000, Depreciação: 19.000, Líquido: 21.000

c) Preço de venda: 25.000

d) Lucro na venda: 4.000

6. Elaborar a DMPL em 31/12/X1

7. Elaborar o fluxo de caixa pelo método direto e indireto. 8. Elaborar a DVA, considerando a seguinte distribuição do CMV: Matéria prima – 30.000, Mão de obra direta – 40.000 e Outros insumos - 15.000

Obs.: 1. Considerar o lucro contábil = lucro real 2. Considerar que não houveram retenções nos salários.

30

5) Dados da empresa XYZ:

a) Constituição da empresa com $ 800 de capital integralizado. b) Aquisição de $ 200 de mercadorias para revenda. (vista) c) Aquisição de imobilizado à vista por $ 100 d) Venda de mercadorias à vista por $ 300, sendo CMV de $ 200. e) Depreciação do período: $ 10

Elaborar o fluxo de caixa ao final do período (Direto e Indireto) 6. Demonstrações contábeis da Empresa ABC:

ATIVO INÍCIO FINAL VARIAÇÃO

Disponibilidades 10.000 10.000

Dup. Receber 100.000 68.000

Mercadorias 70.000 119.000

Imobilizado 55.000 88.000

Dep.Acumulada (20.000) 30.000

Total 215.000 255.000

PASSIVO / PL INÍCIO FINAL VARIAÇÃO

Duplicatas a pagar 90.000 150.000

Dividendos a pagar 0 15.000

Empréstimos bancário 90.000 20.000

IR a recolher 0 5.000

Capital 30.000 40.000

Reservas 5.000 25.000

Total Passivo + PL 215.000 255.000

DRE

Vendas 300.000

CMV (200.000)

Lucro bruto 100.000

Despesas de vendas (10.000)

Despesas Administrativas (20.000)

Despesas financeiras (20.000)

Depreciação (10.000)

Lucro antes IR 40.000

IR (5.000)

Lucro após IR 35.000

31

Observações:

Aumento de capital em dinheiro 10.000

Destinação para reservas 20.000

Destinação aos sócios 15.000

Elaborar a demonstração de fluxo de caixa (direto e indireto)

7. Consideremos o seguinte balancete inicial de uma empresa:

CONTAS D C

Disponibilidades 250

Duplicatas a receber 300

Mercadorias 150

Duplicatas a Pagar 200

Capital 500

700 700

Temos as seguintes transações no período seguinte:

a) Aumento de Capital em dinheiro: 1.000

b) Venda de mercadorias (Custo: 150)

60% - Vista – 150

40% - Prazo – 100

c) Compra de mercadorias à prazo por 300.

d) Obtenção de empréstimo bancário por 100.

Elaborar a Demonstração do Fluxo de Caixa (Modelos Direto e indireto).

32

8. Consideremos as seguintes demonstrações contábeis de uma empresa:

CONTAS X0 X1 VARIAÇÃO

ATIVO

Disponibilidades 100 150

Duplicatas a receber 200 180

Estoques 400 600

Imobilizado 300 400

Deprec.Acumulada (100) (130)

TOTAL 900 1.200

PASSIVO/PL

Duplicatas a pagar 200 230

Salários a pagar 50 60

Impostos a recolher 90 150

Empréstimo bancário 200 260

540 700

Capital 360 420

Lucros Acumulados 0 80

360 500

TOTAL PASSIVO + PL 900 1.200

DRE

Receitas 350

Custo Mercad. Vendida (120)

Lucro Bruto 230

Despesas

Salários (40)

Impostos (IR / CSSL) (80)

Depreciação (30)

Lucro Líquido Final 80

Elaborar as Demonstrações de Fluxos de Caixa (Modelos Indireto e Direto).

Obs.: Considerar que não houveram retenções sobre os salários.

33

9. Consideremos as seguintes demonstrações contábeis de uma empresa:

CONTAS X0 X1 VARIAÇÃO

ATIVO

Disponibilidades 30 50

Duplicatas a receber 50 40

Estoques 40 60

Imobilizado 60 70

Deprec.Acumulada (20) (25)

TOTAL 160 195

PASSIVO/PL

Duplicatas a pagar 30 20

Salários a pagar 10 15

Empréstimo bancário 20 35

60 70

Capital 60 60

Lucros Acumulados 40 65

100 125

TOTAL PASSIVO + PL 160 195

DRE

Receitas 85

Custo Mercad. Vendida (40)

Lucro Bruto 45

Despesas

Salários (10)

Juros (5)

Depreciação (5)

Lucro 25

Elaborar as Demonstrações de Fluxo de Caixa (Modelos Indireto e Direto).

Obs.: Considerar que não houveram retenções sobre os salários.

34

10. Consideremos o seguinte balancete inicial de uma empresa:

CONTAS D C

Disponibilidades 50

Duplicatas a receber 200

Mercadorias 300

Imobilizado 100

Deprec.Acumulada (30)

Duplicatas a Pagar 200

Salários a pagar 35

IRRF a recolher 5

INSS (Funcionário) a recolher 10

Impostos a recolher – IR / CSSL 120

Capital 250

620 620

Temos as seguintes transações no período seguinte:

a) Aquisição de mercadorias: Vista – 50 Prazo – 70

b) Depreciação do período: 40 c) Venda de mercadorias à vista: 180

CMV – 110

d) Pagamento de salários: 50 e) Venda de mercadorias à prazo – 220

CMV – 140

f) Recebimento de clientes: 150 Elaborar a Demonstração do Fluxo de Caixa (Modelos Direto e indireto).

35

11. Consideremos a seguinte DRE:

Vendas de produtos 150

Receitas de serviços 70

220

Impostos s/ vendas (44)

Receita Líquida 176

CPV (100)

Lucro Bruto 76

Despesas

Salários (20)

Seguros (5)

Energia (9)

Depreciação (5)

Juros bancários (2)

Taxas governamentais diversas (10)

Aluguel (5)

Devedores duvidosos (4)

(60)

Lucro antes IR/CSSL 16

IR/CSSL (12)

Lucro após IR/CSSL 4

Observações:

CPV:

Mão de obra direta 30

Materiais diretos 40

Mão de obra indireta 10

Materiais indiretos 20

Total 100

Elabore a Demonstração do Valor Adicionado. Obs.: a) Considerar que os materiais adquiridos e utilizados na produção originaram $ 12 de imposto não cumulativo a ser recuperado. b) O total de imposto não cumulativo a ser recolhido é de $ 32 ($ 44 - $ 12).

36

12. Considere as seguintes informações:

BALANÇO PATRIMONIAL

GRUPOS 2008 2007

Disponibilidades 1.000 700

Dup.Receber - Circulante 200 50

Investimentos (Coligadas/Controladas) 200 150

Ativo Imobilizado 1.300 1.500

Ativo Intangível 500 100

3.200 2.500

Dup.Pagar - Circulante 600 850

Pas. Exigível a L. Prazo – Emp.Bancário 300 500

Patrimônio Líquido 2.300 1.150

3.200 2.500

Outras informações:

a) depreciação do ativo imobilizado: 200

b) lucro líquido de 2008: 500

c) aumento do capital social em dinheiro: 650

Elabore a Demonstração de Fluxo de Caixa – modelo indireto.

37

13. Considere as seguintes informações:

Balanço Patrimonial

Contas Saldo inicial Saldo final Variação

Disponibilidades 50.000 35.000

Duplicatas a Receber 300.000 400.000

(-) PDD (10.000) (20.000)

Mercadorias 500.000 700.000

Seguros Pagos Antecip. 6.000 7.000

Imobilizado 80.000 90.000

( - ) Deprec.Acumulada (8.000) (9.000)

Ativo Total 918.000 1.203.000

Duplicatas a pagar 350.000 250.000

Salários a pagar 0 10.000

Empréstimos bancários 100.000 150.000

Capital 600.000 700.000

Lucros Acumulados (132.000) 93.000

Passivo + PL 918.000 1.203.000

DRE

Vendas 669.000

CMV (400.000)

Desp.Salários (15.000)

Devedores Duvidosos (30.000)

Desp.Seguros (1.000)

Desp.Aluguel (2.000)

Depreciação (4.000)

Lucro na venda de ativo 8.000

Lucro 225.000

Observação: Venda de ativo: Valor de venda: 15.000 Custo: 10.000 Depreciação: ( 3.000 ) Valor líq.cont. 7.000 Lucro: 8.000 Elaborar a Demonstração dos Fluxos de Caixa (Modelo Indireto e direto).

38

14. Considere as seguintes informações:

Balanço Patrimonial

Contas Saldo inicial Saldo final Variação

Disponibilidades 400 200

Duplicatas a Receber 2.000 3.500

(-) PDD (100) (120)

Mercadorias 5.000 7.000

Imobilizado 6.700 7.420

( - ) Deprec.Acumulada (2.000) (3.500)

Ativo Total 12.000 14.500

Duplicatas a pagar 6.000 8.000

Salários a pagar 2.000 1.500

Aluguel a pagar 1.000 1.300

Tributos a pagar 800 1.000

Capital 1.700 2.300

Lucros Acumulados 500 400

Passivo + PL 12.000 14.500

DRE

Vendas 10.000

CMV (6.000)

Desp.Salários (1.000)

Depreciação (1.500)

Desp.Aluguel (600)

Desp.Tributos (700)

Devedores duvidosos (50)

Lucro líquido antes do IR/CSSL

150

IR/CSSL (250)

Prejuízo Líquido (100)

Elaborar a Demonstração dos Fluxos de Caixa (Modelo Indireto e direto).

39

15. Considere as seguintes informações:

Balanço Patrimonial

Contas Saldo inicial Saldo final Variação

Disponibilidades 30 65

Duplicatas a Receber 50 10

Estoques

Mat.Prima 15 5

Prod. Em Elaboração 10 20

Prod. Acabados 15 25

Total Estoques 40 50

Imobilizado 60 80

Depreciação Acumulada (20) (35)

Ativo Total 160 170

Duplicatas a pagar 30 10

Salários a pagar 10 35

Juros a pagar 10 5

Tributos a pagar 5 0

Emprést. Bancário 40 60

Capital 50 50

Lucros Acumulados 15 10

Passivo + PL 160 170

DRE

Vendas 90

CPV (50)

Desp.Salários (25)

Depreciação (15)

Desp.Juros (5)

Prejuízo (5)

Elaborar a Demonstração dos Fluxos de Caixa (Modelo Indireto e direto).

40

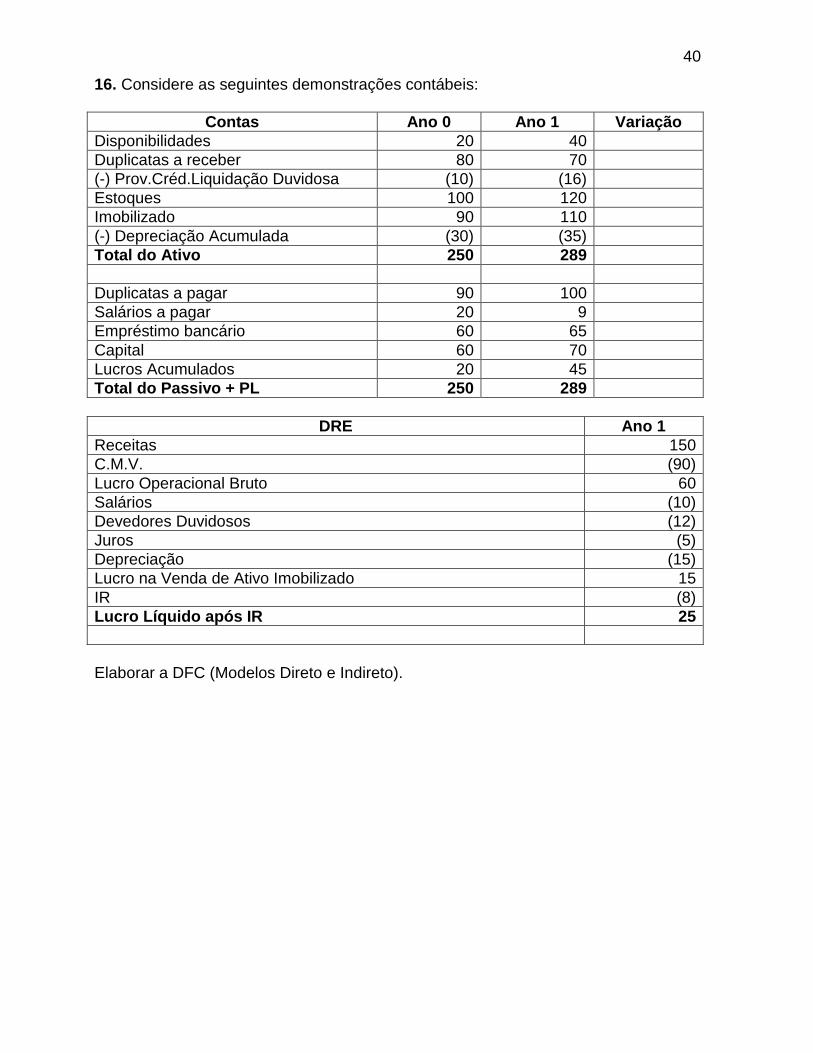

16. Considere as seguintes demonstrações contábeis:

Contas Ano 0 Ano 1 Variação

Disponibilidades 20 40

Duplicatas a receber 80 70

(-) Prov.Créd.Liquidação Duvidosa (10) (16)

Estoques 100 120

Imobilizado 90 110

(-) Depreciação Acumulada (30) (35)

Total do Ativo 250 289

Duplicatas a pagar 90 100

Salários a pagar 20 9

Empréstimo bancário 60 65

Capital 60 70

Lucros Acumulados 20 45

Total do Passivo + PL 250 289

DRE Ano 1

Receitas 150

C.M.V. (90)

Lucro Operacional Bruto 60

Salários (10)

Devedores Duvidosos (12)

Juros (5)

Depreciação (15)

Lucro na Venda de Ativo Imobilizado 15

IR (8)

Lucro Líquido após IR 25

Elaborar a DFC (Modelos Direto e Indireto).

41

17. Considere a seguinte DRE:

Receita Bruta 400

(-) Tributos sobre vendas (80)

Receita Líquida 320

CPV (170)

Lucro Operacional Bruto 150

Salários administrativos (30)

Seguros (10)

Energia (5)

Depreciação (10)

Juros bancários (5)

Aluguel (10)

Devedores duvidosos (40)

Descontos Financeiros Obtidos 20

Descontos Financeiros Concedidos (10)

IR/CSLL (15)

Lucro Líquido após IR/CSLL 35

Obs.: 1. CPV:

Materiais diretos 80

MOD 40

Materiais indiretos 30

MO Indireta 20

CPV total 170

2. Os materiais adquiridos e utilizados na produção e vendas originaram $ 20 de tributos a serem recuperados. Elabore a DVA. 18. Considerando as seguintes informações, elabore a DVA:

Receitas de Vendas 400

(-) Tributos sobre as vendas (80)

Receitas Líquidas 320

CPV (170)

Lucro Operacional Bruto 150

Salários administrativos (30)

Seguros (10)

Energia (5)

42

Depreciação (10)

Juros bancários (5)

Aluguel (10)

Devedores duvidosos (40)

Descontos financeiros obtidos 20

Descontos financeiros concedidos (10)

IR/CSSL (15)

Lucro Líquido final após IR/CSSL 35

OBS.:

1) CPV

Materiais diretos 80

Mão de obra direta 40

Materiais indiretos 30

Mão de obra indireta 20

Total: 170

2) Os materiais adquiridos e utilizados na produção e vendidos, originaram $ 20 de tributos a serem recuperados.

Recommended