Embed Size (px)

Citation preview

Djankov, Hart, Mcliesh e Shleifer (2008) – Debt Enforcement Around the World

25/11/2013

Finanças Corporativas

LUCAS TIMM LIMA

PROGRAMA DE PÓS GRADUAÇÃO EM ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL

SUMÁRIO

25/11/2013 2 Lucas Timm Lima

1. O ESTUDO DE CASO

2. DADOS

3. RESULTADOS BÁSICOS

4. PRIORIDADE ABSOLUTA

5. CARACTERÍSTICAS ESTRUTURAIS DA APLICAÇÃO DA DÍVIDA

6. DESENVOLVIMENTO DO MERCADO DA DÍVIDA

7. CONCLUSÃO

1. O estudo de caso

Nossos dados são baseados em respostas a um questionário respondido por

advogados/procuradores e juízes membros de Seção J do International Bar Association (IBA).

Ao todo, 344 advogados e 34 juízes de 88 países responderam aos questionários, os quais

foram aperfeiçoados a partir das suas sugestões. A metodologia utiliza uma “resposta

consenso” para cada país.

A pesquisa foi realizada em 4 etapas de 2003 a 2006, com a data de referência sendo janeiro

de 2006.

Há países de diferentes continentes e também com diferentes níveis de renda per capita.

Os respondentes são apresentados a um hotel fictício (Mirage) que se localiza na cidade mais

populosa do seu país. Os sócios tem responsabilidade limitada, o controlador possui 51% das

ações com direito de voto e não há outro sócio representativo.

O hotel Mirage tem 201 empregados e conta com 50 fornecedores para os quais a empresa

ainda está devendo o último pagamento. Há cinco anos o hotel tomou empréstimo de um

banco local (Bizbank) e usou-o para construir o hotel, ficando o edifício como garantia.

25/11/2013 3 Lucas Timm Lima

1. O estudo de caso

Os credores não segurados compõem juntos 36% do total da dívida, sendo 12% de cada

grupo: fornecedores, autoridade fiscal e empregados. Enquanto isso, o Bizbank compõe 74%

da dívida. No total, o valor é de 136 unidades. Trata-se de um caso relativamente simples.

No passado, o Mirage se mostrava lucrativo e bom pagador. Porém, as condições da indústria

pioraram e o hotel não vai conseguir pagar o Bizbank nos próximos dois anos, apesar de ter

lucro operacional.

O Bizbank ainda não viu as novas projeções (pessimistas).

Nós estipulamos que o valor do Mirage é mais alto como going concern (continuidade) do

que como sold piecemeal (vendido em fragmentos). Seu valor como going concern é

exatamente o valor da dívida que possui com o Bizbank.

Como se trata de uma dificuldade temporária e dadas essas condições, a melhor iniciativa em

termos econômicos seria manter o Miragem como going concern.

25/11/2013 4 Lucas Timm Lima

2. Dados

Procedimentos:

Foreclosure: Procedimento que pode ser fora do tribunal, focado em recuperar o que é

devido aos credores segurados (incentivos ótimos para o Bizbank em nosso caso).

Reorganization first: Foco em reabilitar companhias em dificuldades, com supervisão do

tribunal (não disponível em certos países).

Liquidation: Diluir uma sociedade sob a supervisão do tribunal.

25/11/2013 5 Lucas Timm Lima

2. Dados

Respostas dos questionários:

Os respondentes indicam primeiramente quais são os procedimentos disponíveis na sua

legislação.

Qual seria a medida mais comum a ser tomada.

Se a escolha é feita pelo hotel Mirage ou pelo Bizbank.

Como o processo de insolvência evolui no cenário mais provável.

Se o Mirage continua operando como going concern após a resolução do caso e qual é a

justificativa para essa previsão.

Finalmente, quais são os custos envolvidos no processo, considerando todas as partes: custos

com o tribunal, advogados, notificações, publicações, administrador, etc. O custo dos

advogados costuma ser o maior deles na maioria dos países.

25/11/2013 6 Lucas Timm Lima

2. Dados

Variáveis:

25/11/2013 7 Lucas Timm Lima

2. Dados

25/11/2013 8 Lucas Timm Lima

2. Dados

25/11/2013 9 Lucas Timm Lima

2. Dados

25/11/2013 10 Lucas Timm Lima

2. Dados

25/11/2013 11 Lucas Timm Lima

2. Dados

Medida de eficiência: valor presente do valor terminal da firma após custos de falência.

Onde:

GC = Going Concern;

c = custos;

t = tempo para resolver a insolvência;

r = taxa nominal de empréstimo.

Obs.: O valor é 100 unidades se vendido como going concern (igual ao valor da dívida

com o Bizbank) e 70 se vendido como piecemeal.

Os dados são organizados a partir do nível de renda e da origem legal das leis de falência de

cada país (inglesa, francesa, alemã ou nórdica).

25/11/2013 12 Lucas Timm Lima

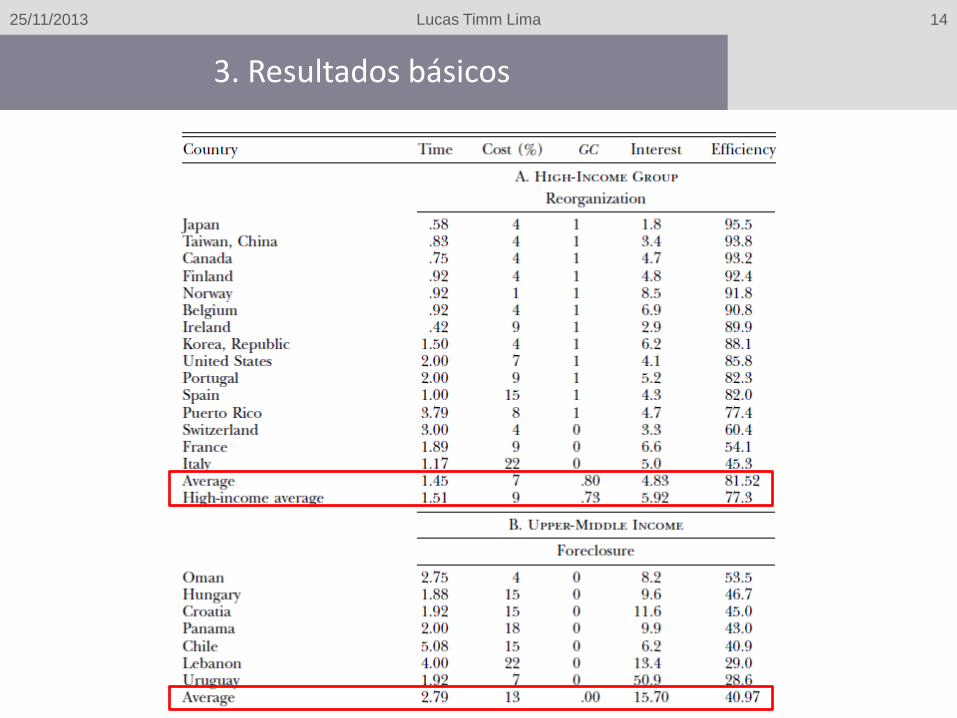

3. Resultados básicos

Há grandes diferenças entre os países no tempo, nos custos e na eficiência. Os custos são grandes em

todos eles, mas os países mais ricos (maior renda per capita) costumam se sair melhor. Por outro lado,

não há evidências claras de diferenças entre os procedimentos (foreclosure, liquidation e reorganization).

25/11/2013 13 Lucas Timm Lima

3. Resultados básicos

25/11/2013 14 Lucas Timm Lima

3. Resultados básicos

25/11/2013 15 Lucas Timm Lima

3. Resultados básicos

25/11/2013 16 Lucas Timm Lima

3. Resultados básicos

25/11/2013 17 Lucas Timm Lima

3. Resultados básicos

25/11/2013 18 Lucas Timm Lima

1º

3. Resultados básicos

Baixa eficiência nos países com legislação de origem francesa.

25/11/2013 19 Lucas Timm Lima

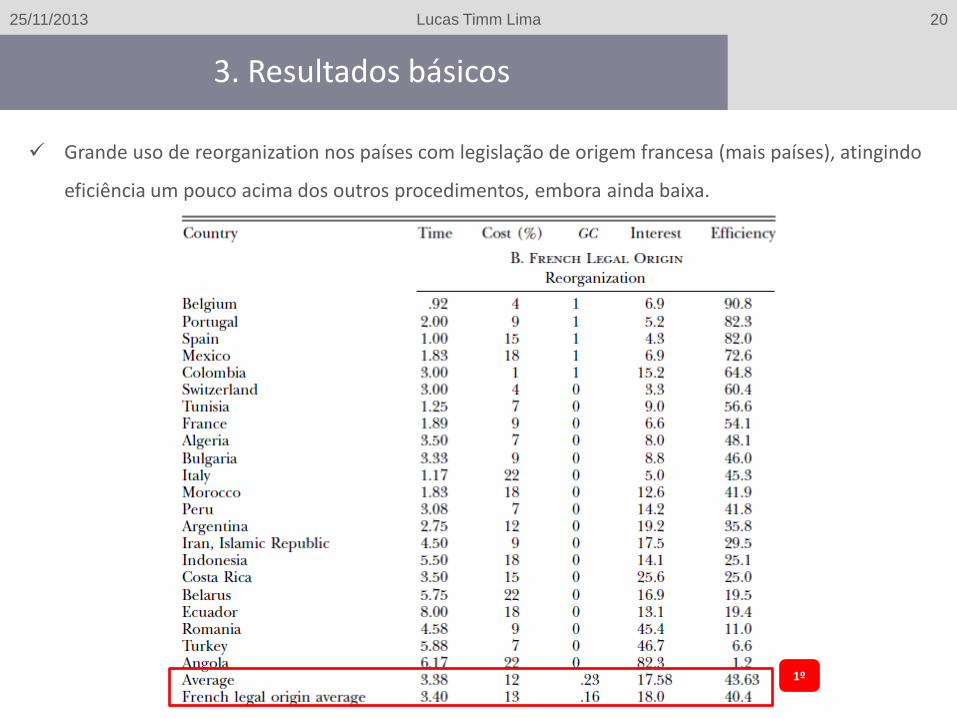

3. Resultados básicos

Grande uso de reorganization nos países com legislação de origem francesa (mais países), atingindo

eficiência um pouco acima dos outros procedimentos, embora ainda baixa.

25/11/2013 20 Lucas Timm Lima

1º

3. Resultados básicos

25/11/2013 21 Lucas Timm Lima

1º

Países com legislação de origem alemã

utilizam mais o procedimento

liquidation.

3. Resultados básicos

Os nórdicos não utilizam foreclosure e atingem as maiores eficiências da amostra.

Eficiência média por origem da legislação (média de todos os procedimentos):

1. Origem nórdica: 86,7%; maior índice de going concern (100%)

2. Origem inglesa (common law): 72,1%;

3. Origem alemã: 50,0%;

4. Origem francesa: 40,4%. menor índice de going concern (16%)

25/11/2013 22 Lucas Timm Lima

3. Resultados básicos

Regressões OLS com as variáveis dependentes eficiência, going concern e taxa de recuperação do

Bizbank (detalhes na Seção V).

Países ricos são mais eficientes e tem maiores tendências de manter o hotel como going concern.

25/11/2013 23 Lucas Timm Lima

4. Prioridade absoluta

Um aspecto importante da aplicação da dívida é a violação da prioridade absoluta dos credores.

Em 55% dos países há desvio da prioridade absoluta.

Desvios por renda per capita: 33% nos ricos; 50% nos “medianos”; e 74% nos de baixa renda.

Desvios por origem: ausência nos nórdicos; 25% nos ingleses; 52% nos alemães; e 74% nos

franceses.

Nós usamos uma medida alternativa para a qualidade da aplicação da dívida: o payoff ao Bizbank.

A taxa de recuperação do credor segurado passa a ser:

Onde P = 1 se o Bizbank for o primeiro a receber, P = 2 se for o segundo e assim por diante.

A média mundial caiu de 52% (eficiência) para 45% (taxa de recuperação), indicando que 7% do

valor é perdido pelo credor segurado devido a violações na prioridade absoluta.

A correlação entre eficiência e taxa de recuperação é de 0,96, enquanto a correlação entre

prioridade e taxa de recuperação é de -0,52.

25/11/2013 24 Lucas Timm Lima

5. Características estruturais da aplicação da dívida

Os resultados até aqui sugerem que a eficiência da aplicação da dívida é dependente da renda per

capita e da origem legal, duas variáveis que não podem ser rapidamente alteradas.

Portanto, examinamos se um número de características estruturais da aplicação da dívida pode

explicar a eficiência e seus determinantes.

A Tabela 5 apresenta as frequências das características estruturais por origem legal.

A Tabela 6 mostra suas correlações com o logaritmo da renda per capita, com a dummy para

origem legal e os resultados.

A Tabela 7 mostra as regressões da eficiência nas origens legais, renda per capita e cada uma das

características estruturais tomadas uma de cada vez.

As tabelas são organizadas pelo procedimento de relevância.

O foco dos resultados é dado nas Tabelas 5 e 6, apenas observando sua robustez na Tabela 7.

25/11/2013 25 Lucas Timm Lima

5. Características estruturais da aplicação da dívida

A presença de floating charge no procedimento foreclosure é uma característica dos países de

origem common law.

25/11/2013 26 Lucas Timm Lima

5. Características estruturais da aplicação da dívida

25/11/2013 27 Lucas Timm Lima

5. Características estruturais da aplicação da dívida

A floating charge é associada a um menor tempo, menor custo e maior probabilidade de manter o

hotel Mirage funcionando, além de uma maior eficiência geral.

Então, por que os países mais ricos atingem eficiências maiores em liquidation e reorganization do

que no foreclosure?

25/11/2013 28 Lucas Timm Lima

5. Características estruturais da aplicação da dívida

A interrupção das operações durante os procedimentos de falência está associada a um menor

índice de going concern e de eficiência, assim como a rescisão de contratos.

25/11/2013 29 Lucas Timm Lima

5. Características estruturais da aplicação da dívida

25/11/2013 30 Lucas Timm Lima

Restrições legais em floating charge parecem enfraquecer a

habilidade do Bizbank em tomar o controle do hotel Mirage.

A Tabela 8 mostra que em todas

as categorias de renda, a eficiência média do foreclosure com floating charge é maior do

que ambos, liquidation e reorganization.

Obs.: De modo geral, as

características estuturais da aplicação da dívida não eliminam os efeitos da renda per capita e da origem legal (vide Tabela 7).

6. Desenvolvimento do mercado da dívida

As nossas medidas de eficiência da aplicação da dívida preveem o desenvolvimento dos mercados

da dívida? Aparentemente sim, pois um aumento de 10 pontos na eficiência leva a um aumento de

5 a 6 pontos na razão entre dívida e GDP.

25/11/2013 31 Lucas Timm Lima

7. Conclusão

A aplicação da dívida é altamente ineficiente pelo mundo inteiro.

A ineficiência vem de altos custos administrativos e longos atrasos, além de vendas piecemeal em

excesso quando os negócios são viáveis.

A ineficiência está ligada ao subdesenvolvimento, à origem legal francesa, a aspectos estruturais da

aplicação da dívida como sistemas colaterais não efetivos, apelos mal estruturados, interrupções

de negócios durante a falência e votação ineficiente entre os credores.

Nos países ricos, os procedimentos tipicamente tem sucesso em preservar a firma como going

concern, ainda que demorados e caros. Já nos países em desenvolvimento, os procedimentos

quase sempre falham.

Nos países mais pobres, principalmente em casos de pequenas e médias empresas, deveriam ser

evitados mecanismos que envolvem supervisão detalhada e extensiva do tribunal. Mecanismos

mais simples, com menos formalidades, deve ser preferíveis.

O envolvimento extensivo do setor público, além da sua capacidade, também faz com que ele falhe

em atingir seus objetivos.

25/11/2013 32 Lucas Timm Lima

Obrigado!

Finanças Corporativas 25/11/2013

LUCAS TIMM LIMA

PROGRAMA DE PÓS GRADUAÇÃO EM ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL

33 Lucas Timm Lima