Embed Size (px)

Citation preview

Financiamento de Longo Prazo(IPO e SEO - Parte I)

grgggggggggggggggggggggggggggg

Disciplina: Finanças Aplicadas IIIObjetivo da aula: apresentar o processo para emissão de ações, bem como as vantagens e desvantagensConteúdo:1. Fontes de financiamento com capital próprio;2. IPO; e3. SEO

2Felipe Ponteswww.contabilidademq.blogspot.com

INTRODUÇÃO

• Fontes de financiamento: capital próprio (“caixa” e ações) e capital de terceiros;

• Veremos de forma global e algumas especificidades do Brasil;

• Importância: saber o custo efetivo, riscos e garantias das fontes de financiamento de longo prazo e quais são as fontes desses recursos.

• Mas antes disso... A miniprova e a discussão de alguns cases de sucesso de venture capital e private equity.

3Felipe Ponteswww.contabilidademq.blogspot.com

Operações no SFN

Mercado monetário

Mercado de Crédito

Mercado Cambial

Mercado de Capitais

Curto e Curtíssimo prazo Médio e Longo prazo

Mercado acionário: financiamento por meio de recursos próprios (subscrição);Mercado de empréstimos e financiamentos: financiamento por meio de capital de terceiros

Nosso foco é o mercado de

capitais

4Felipe Ponteswww.contabilidademq.blogspot.com

Fontes de financiamento• Investidor-Anjo: investidores/empreendedores/diretores

experientes que investem “pequenas” quantias em novas empresas (start-ups), além de auxiliar na gestão.

• Vídeo 1 – Investidor-anjo no Jornal da Globo: http://www.youtube.com/watch?v=Nexj0brq4Lk

• Vídeo 2 – 1ª Conferência de investidor-anjo no Brasil: http://www.youtube.com/watch?v=PAd32ocE9Z0

• Vídeo 3 – introdução ao investidor anjo• https://www.youtube.com/watch?v=1lqCGth1psY&list=U

Uhpit7E5EGVbIA-4TM6cEEQ• Vídeo 4 – Cresce o número de anjos no Brasil• https://www.youtube.com/embed/ZcZ5XZo48qo

5Felipe Ponteswww.contabilidademq.blogspot.com

Fontes de financiamento• Venture capital: semelhante ao anjo, porém envolve

mais recursos.• Private equity: a diferença para o Venture é que o

investimento é feito em empresas mais maduras, geralmente com produtos já consolidados.

• Casos de sucesso no site da ABVCaP: http://www.abvcap.com.br/industria-de-pe-vc/casos-de-sucesso.aspx?c=pt-br

• Trabalho para enviar por email antes do início da próxima aula: descrever 3 desses casos e um de investidor-anjo – uma página com fonte 12 e espaçamento simples, no máximo. Enviar por email.

6Felipe Ponteswww.contabilidademq.blogspot.com

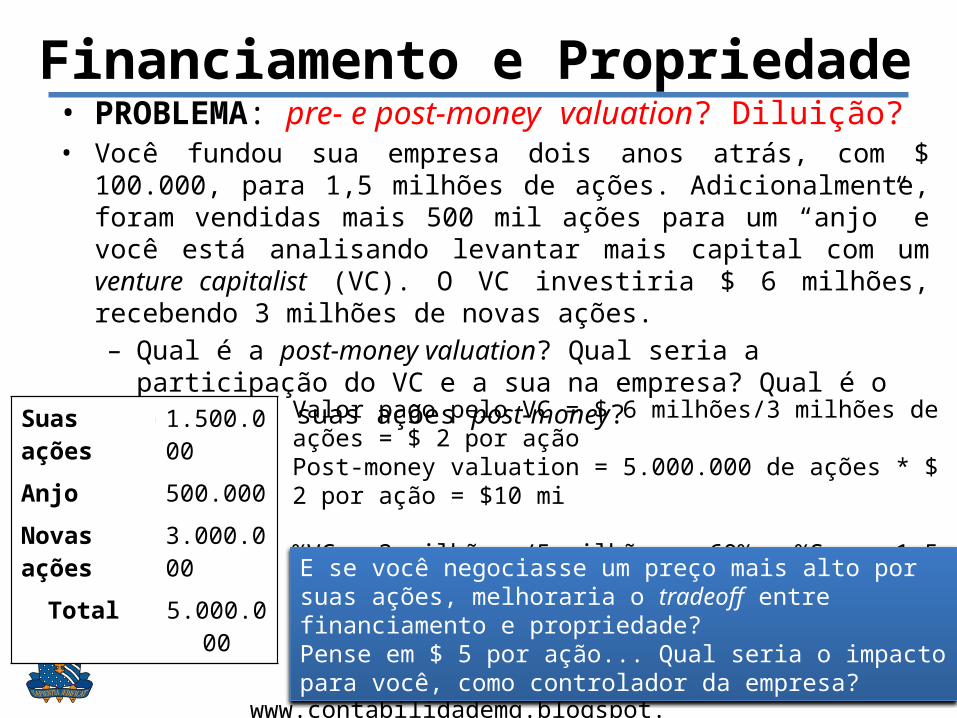

Financiamento e Propriedade• PROBLEMA: pre- e post-money valuation? Diluição?• Você fundou sua empresa dois anos atrás, com $ 100.000, para 1,5 milhões

de ações. Adicionalmente, foram vendidas mais 500 mil ações para um “anjo” e você está analisando levantar mais capital com um venture capitalist (VC). O VC investiria $ 6 milhões, recebendo 3 milhões de novas ações.– Qual é a post-money valuation? Qual seria a participação do VC e a sua

na empresa? Qual é o valor das suas ações post-money?

Suas ações 1.500.000

Anjo 500.000

Novas ações 3.000.000

Total 5.000.000

Valor pago pelo VC = $ 6 milhões/3 milhões de ações = $ 2 por açãoPost-money valuation = 5.000.000 de ações * $ 2 por ação = $10 mi

%VC = 3 milhões /5 milhões = 60% e %Sua = 1,5 milhão/5 milhões = 30%

E se você negociasse um preço mais alto por suas ações, melhoraria o tradeoff entre financiamento e propriedade?Pense em $ 5 por ação... Qual seria o impacto para você, como controlador da empresa?

7Felipe Ponteswww.contabilidademq.blogspot.com

Financiamento para empresas fechadas

• Você iniciou uma empresa (100% das 5 milhões de ações) e está com sorte, pois um VC ofereceu $ 1 milhão por 800 mil novas ações.a) Qual é o preço por ação proposto pelo VC?b) Qual é a post-money valuation?c) Qual fração da empresa você ficará após o investimento?

8Felipe Ponteswww.contabilidademq.blogspot.com

Financiamento para empresas fechadas• Sua empresa (100% das 10 milhões de ações)

recebeu duas propostas de dois VC. A primeira oferece $ 3 milhões por 1 milhão de ações. A segunda oferece $ 2 milhões por 500 mil ações.– Calcule o provável valor da empresa após o investimento

para cada uma das duas opções (post-money);– Qual será sua participação no capital da empresa para

cada um das duas propostas?– Qual das duas opções é a melhor? Justifique.– Supondo que você precisa de $ 3 milhões, mas que prefere

o VC 2. Analisando a situação, o que você iria sugerir ao seu Chefe como saída para financiar o projeto.

9Felipe Ponteswww.contabilidademq.blogspot.com

Questões conceituais• Quais são as formas de se levantar capital próprio

para empresas privadas (apenas as que foram vistas até agora)?

• O que é um “investidor-anjo”?• O que é um investidor de capital de risco (venture

capital e private equity)?

10Felipe Ponteswww.contabilidademq.blogspot.com

O IPO

11Felipe Ponteswww.contabilidademq.blogspot.com

IPO: vantagens e desvantagens• Vantagens:– Maior liquidez das ações;– Mais acesso a capital (tanto no IPO quanto no follow-on,

ou FPO);– Possibilita aos seus investidores (e.g. VC) diversificarem os

investimentos.• Desvantagens:– Problemas de agência;– Custos de manutenção, governança etc.

CURIOSIDADE: o IPO faz o investidor crescer junto com a empresa?Muitas vezes as pessoas investem no IPO esperando comprar a ação “barata” e esperar o preço subir para vender. Porém antes do IPO a empresa pode ter passado por diversas rodadas de investimentos e o IPO pode servir para o investidor anterior realizar seu lucro.

Outros mitos sobre o IPO: http://economia.uol.com.br/noticias/infomoney/2014/05/21/ipo-veja-os-mitos-que-envolvem-a-estreia-de-empresas-na-bolsa.htm

12Felipe Ponteswww.contabilidademq.blogspot.com

IPOs no Brasil• Acesse o site:

http://www.bmfbovespa.com.br/pt-br/mercados/acoes/ofertas-publicas/ofertas-publicas.aspx?idioma=pt-br

• Nele vocês poderão acessar os prospectos preliminares (“isca vermelha”), prospecto final, anúncio de início e encerramento, aviso ao mercado, as ofertas em andamento, encerradas etc.

• Ver os documentos da Ser Educacional.

13Felipe Ponteswww.contabilidademq.blogspot.com

IPO: o processo• Para realizar o IPO, é necessário haver um

underwriter (ver exemplos nos prospectos), que gerenciará todo o processo.

• Nas ofertas maiores há uma espécie de consórcio de bancos de investimento para realizar IPOs.

• Aos mais interessados no assunto, acessar o seguinte site para obter mais informações:

http://www.bmfbovespa.com.br/empresas/pages/empresas_abertura_capital_como_abrir.asp

14Felipe Ponteswww.contabilidademq.blogspot.com

Valuation• Junto com a empresa, os underwriters utilizam técnicas

de valuation para formar o preço que será utilizado (vimos isso em Finanças II, fluxos de caixa ou múltiplos).

• A maioria dos underwriters utilizam as duas técnicas. Quando há diferenças significativas, eles utilizam a comparação com IPOs recentes (BERK; DEMARZO;HARFORD, 2012).

• Road show: o preço é formado, então os representantes da empresa e o principal underwriter viajam o país/mundo divulgando e avaliando o que o mercado pensa sobre o preço. Após isso é realizado o bookbuilding, para então fechar o preço.

Roadshow do Facebook: http://www.youtube.com/watch?v=TyF2UAaMe_E

15Felipe Ponteswww.contabilidademq.blogspot.com

Exemplo: Valuation usando múltiplos

P/E (ou P/L):Valor = E(P/E)*earningsPreço da ação = Valor/S(ações outsdanding)

P/R:Valor = E(P/E)*revenuesPreço da ação = Valor/S(ações outsdanding)

16Felipe Ponteswww.contabilidademq.blogspot.com

Analisando o IPO da SER Educacional• Os grupos devem fazer juntos, podendo separar as questões para cada

membro e depois discutir a resposta para finalizar. As respostas finalizadas serão discutidas com a sala toda.

• Responda às questões abaixo com base no Anúncio de Início de Oferta do IPO do Grupo SER Educacional:

1. O que diferencia a oferta primária da secundária?2. Caso você fosse explicar essa oferta a um leigo, como você resumiria a seção “1 A

OFERTA”?3. Descreva o PROCEDIMENTO DA OFERTA.4. O que diferencia a oferta de varejo da oferta institucional?5. Como funcionou a garantia firme neste caso?6. Como foi fixado o preço da ação? Os investidores não institucionais participaram

desse processo?7. Identifique os 4 termos “técnicos” que te chamaram mais a atenção e busque sua

definição.• O que levou esta oferta a ser suspensa, em 2013? Aconteceu algo nos

últimos tempos (2014/2015) que fazem pensar que aquilo realmente foi importante? Verifique no Comunicado ao Mercado de Suspensão da Oferta.

17Felipe Ponteswww.contabilidademq.blogspot.com

Discussão sobre a tese e miniprova• ALMEIDA, Vinício S. O papel do intermediário

financeiro em aberturas de capital no Brasil. 2010. 124 f. Tese (Doutorado em Administração). Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração, Rio de Janeiro, 2010.

• Começando com a miniprova.

18Felipe Ponteswww.contabilidademq.blogspot.com

Reputação dos bancos coordenadores• Objetivo: analisar se no Brasil a atuação dos bancos

coordenadores tem caráter de certificação (quanto maior a reputação do banco, menores os retornos iniciais e a volatilidade da ação).

• Período: 2004 a 2007.• Hipóteses testadas:– Bancos com maior reputação coordenam ofertas com

menor valorização no curto prazo;– Bancos com maior reputação coordenam ofertas com

menor dispersão, assim com menor risco; e– Bancos com maior reputação cobram mais pelos seus

serviços.

19Felipe Ponteswww.contabilidademq.blogspot.com

Reputação dos bancos coordenadores• Posição relativa dos bancos coordenadores nos

anúncios de ofertas:– As linhas de logomarcas caracterizam a distinção entre

“banco de primeira linha” e “banco de segunda linha”.– Quanto mais à esquerda estiver posicionada a logomarca

do banco, mais prestigiado ele terá.• Prospecto da SER Educacional:

20Felipe Ponteswww.contabilidademq.blogspot.com

Reputação dos bancos coordenadores• “(...) os bancos de investimento disputam ferozmente

as posições nos anúncios que refletem, em última instância, a sua parcela e o seu poder de venda da oferta” (ALMEIDA, 2010, p.28).

• Os bancos de “segunda linha” ficam com uma quantidade residual de ações e com uma remuneração menor, apenas para eles designarem analistas para seguirem a empresa emissora;

• A única posição reservada é a do líder, sempre na primeira linha à esquerda (ALMEIDA, 2010) (existem exceções – próximo slide).

21Felipe Ponteswww.contabilidademq.blogspot.com

Reputação dos bancos coordenadores• Prospecto da Bovespa

Banco que estrutura, define o preço e convida outros subscritores a participar de uma emissão de valores

mobiliários (fonte)Apenas um foi o coordenador.

22Felipe Ponteswww.contabilidademq.blogspot.com

Reputação dos bancos coordenadores• Resultados no Brasil:– Não há diferenciação significativa entre os underwriters no

mercado brasileiro de IPOs entre 2004 e 2007.– No Brasil, a reputação do banco coordenador não tem relação

com o processo de formação e preço das ações em IPOS.

– Verificou-se ainda que:• Quanto maior a oferta, maior foi o underpricing; (quem

ganha e quem perde com isso no curto prazo?)– Ainda há campo de pesquisa nessa área no Brasil – vocês

podem inclusive atualizar essa pesquisa.– Ver apêndices dessa parte da tese (página 48).

Será, então, que as empresas podem simplesmente contratar underwriters mais baratos, já que a reputação não influencia?

23Felipe Ponteswww.contabilidademq.blogspot.com

Relacionamento entre as partes• Objetivo: analisar os efeitos da escolha entre

“poucos” ou “muitos” bancos coordenadores nas IPOs no Brasil.

• Partes: acionistas, emissoras e bancos.

24Felipe Ponteswww.contabilidademq.blogspot.com

Relacionamento entre as partesQtd. de bancos de primeira (COORD) e segunda (COMAN) linha. TOTALCO é a quantidade de bancos no consórcio. A VD é o retorno do primeiro dia ajustado

25Felipe Ponteswww.contabilidademq.blogspot.com

Relacionamento entre as partesVD no painel A é o tamanho da oferta. No painel B é a remuneração dos coordenadores. Ambas em log.

26Felipe Ponteswww.contabilidademq.blogspot.com

Bookbuilding• Definição: processo utilizado pelos underwriters

para chegar a um preço que interesse aos possíveis investidores.

• Passos:1. Estabelece-se o intervalo de preços com o mínimo e

máximo, num processo de valuation;2. É feito o road show, para que os possíveis compradores

conheçam o projeto;3. É indicado pelos investidores quantas ações e quanto eles

estão dispostos a pagar; e4. Analisam-se as ofertas para decidir sobre o preço, de

modo a alcançar a meta de captação no IPO.

27Felipe Ponteswww.contabilidademq.blogspot.com

Métodos para IPOs• Nós apenas vimos o primeiro, que é o clássico.

• Veja mais no livro de Ross, Westerfield e Jaffe (2002, p.436)

Compromisso firme

Melhores esforços Auction IPO (leilão)

O underwriter compra as ações que a empresa quer lançar a um preço pré-acordado e vende aos investidores a um preço mais alto.

Há um acordo entre a empresa e o underwriter para vender quantas ações forem possíveis ao preço pré-determinado.

A empresa ou o underwriter solicita ofertas dos seus investidores e escolhe o preço mais alto para vender a emissão completa.

28Felipe Ponteswww.contabilidademq.blogspot.com

Going public... The IPO• As ações da sua empresa estão distribuídas da seguinte

forma:

• Você decidiu fazer o IPO com 6,5 milhões de novas ações. Suponha que o lucro estimado para este ano será de $ 7,5 milhões, responda:a) Seu underwriter advertiu que os IPOs recentes de empresas

equivalentes foram feitos com um P/E médio de 20. Qual será o seu preço por ação?

b) Qual será agora a sua porcentagem de participação na empresa?c) Se você fosse o VC, qual seria sua reação pós-IPO?d) Com base na sua reação, qual seria o impacto esperado no valor

de mercado das ações?

29Felipe Ponteswww.contabilidademq.blogspot.com

Going public... The IPO• Margoles Publishing recently completed its IPO. The

stock was offered at a price of $14 per share. On the first day of trading, the stock closed at $19 per share.a) What was the initial return on Margoles?b) Who benefited from this underpricing? Who lost, and

why?c) Suppose that the firm subscribed 1 milion of shares. How

much money did they raised?

30Felipe Ponteswww.contabilidademq.blogspot.com

Questão conceitual• Que serviço o underwriter presta em um IPO

tradicional/clássico?

• Pesquisar termo: market maker.

31Felipe Ponteswww.contabilidademq.blogspot.com

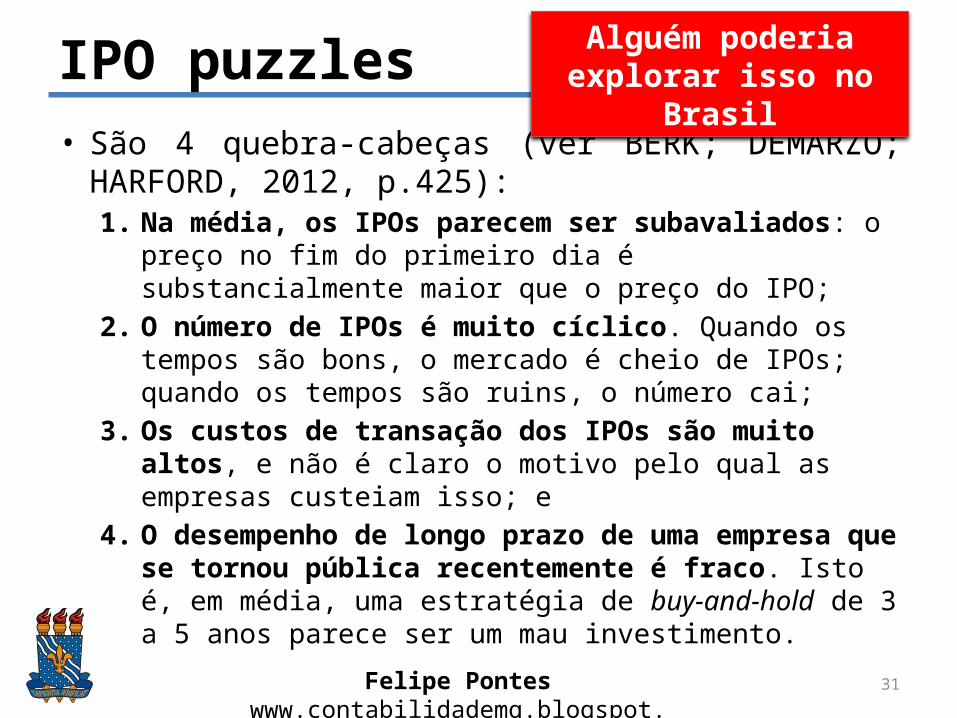

IPO puzzles• São 4 quebra-cabeças (ver BERK; DEMARZO; HARFORD,

2012, p.425):1. Na média, os IPOs parecem ser subavaliados: o preço no fim

do primeiro dia é substancialmente maior que o preço do IPO;2. O número de IPOs é muito cíclico. Quando os tempos são

bons, o mercado é cheio de IPOs; quando os tempos são ruins, o número cai;

3. Os custos de transação dos IPOs são muito altos, e não é claro o motivo pelo qual as empresas custeiam isso; e

4. O desempenho de longo prazo de uma empresa que se tornou pública recentemente é fraco. Isto é, em média, uma estratégia de buy-and-hold de 3 a 5 anos parece ser um mau investimento.

Alguém poderia explorar isso no Brasil

32Felipe Ponteswww.contabilidademq.blogspot.com

33Felipe Ponteswww.contabilidademq.blogspot.com

34Felipe Ponteswww.contabilidademq.blogspot.com

35Felipe Ponteswww.contabilidademq.blogspot.com

SEO – Seasoned Public Offering• Durante a vida da empresa surgem outras

oportunidades de investimentos que não podem ser financiadas com lucros retidos, então elas emitem novas ações.

• Os passos são semelhantes aos de um IPO, porém o preço da ação já existe no mercado.

36Felipe Ponteswww.contabilidademq.blogspot.com

Referências• ASSAF NETO, Alexandre; LIMA, Fabiano G. Curso de

administração financeira. 2ed. São Paulo: Atlas, 2011a.

• ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira: corporate finance. 2ed. São Paulo: Atlas, 2002.

• BERK, Jonathan; DEMARZO, Peter; HARFORD, Jarrad. Fundamentals of corporate finance. 2nd ed. Pearson Education, 2012.