Embed Size (px)

Citation preview

Escola Brasileira de Administração Pública e de Empresas – EBAPEGraduação em Administração – Quarto Período

Rio de janeiro – RJ – Junho de 2008

Trabalho de :

Análise das Demonstrações Contábeis

Professora :Vania Borgeth

Por: Felipe Araújo

Boris FernandesLeandro de Avólio Galhano

Malbina CharifThales FerroVitor Clemon

O segmento de construção habitacional e comercial, verificou-se um aumento na aquisição de imóveis, com a melhoria da renda pós-Plano Real. O segmento apresenta grande potencial de crescimento,tendo em vista o déficit habitacional brasileiro, em torno de 7,9 milhões (FGV Projetos/2008).

Construção Pesada

edificações, que engloba obras habitacionais,comerciais, industriais, obras sociais e obras destinadas a atividades culturais, esportivas e de lazer;

construção pesada, que engloba vias de transporte, obras de saneamento, de irrigação/drenagem, de geração e transmissão de energia elétrica, de sistemas de comunicação e de infra-estrutura de forma geral.

O segmento de construção pesada, a partir de 1994, passou a sofrer com a queda da capacidade de investimento do governo, devido à deterioração das finanças públicas, porém sinalizou recuperação após 2004.

Edificações

O setor no Brasil

A empresa em destaque

• A Cyrela Brazil Realty é a maior incorporadora de imóveis residenciais do Brasil. Considerada uma das empresas mais sólidas e admiradas do setor da construção civil

• Atualmente opera em 17 estados e 55 cidades no Brasil além da Argentina

• São 45 anos de história, 35 mil clientes e 7,25 milhões de metros quadrados incorporados

• Nos três primeiros meses de 2008, a Cyrela lançou 19 empreendimentos, sendo 8 da marca Living, e adquiriu 16 novos terrenos

Índice de Liquidez Geral

LIQUIDEZ GERAL 1,7806 2,8093 2,0782 2,1970

Cyrela Gafisa

Indice de Liquidez Geral = Ativo Circulante + Ativo Realizavel a Longo Prazo (Passivo Circulante + Passivo Exigivel a Longo Prazo)

A Cyrela no ano de 2006 obteve esse indice no valor de 2,80 e no ano de 2007 esse valor cai para 1,78. Para entender o motivo dessa queda no periodo de 2007 é necessario entender as mudanças em sua ESTRATÉGIA de negócios e não deve ser julgado a priori como resultado de uma má administração.

2007 2006 2007 2006

Liquidez Geral

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

3,0000

2007 2006

Cyrela

Gafisa

Índice de Liquidez Corrente

Cyrela Gafisa

Indice de Liquidez Corrente = Ativo Circulante Passivo Circulante

Observamos que no ano de 2006 o Indice de Liquidez Corrente obteve o valor de 2,51 e que no ano de 2007 esse indice avança para 2,53. Podemos tirar a conclução de que a capacidade de pagamento de suas dividas no periodo de 360 dias é bastante elevada.

2007 2006 2007 2006

Liquidez Corrente

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

3,0000

3,5000

4,0000

2007 2006

Cyrela

Gafisa

LIQUIDEZ CORRENTE 2,5360 2,5103 3,3979 3,3561

Índice de Liquidez Seca

Cyrela Gafisa

Indice de Liquidez Seca = Ativo Circulante - Estoque - Despesas antecipadas Passivo Circulante

Por se tratar de uma empresa do setor de construção civil, boa parte do seu ativo circulante é composto por estoque, o que configurou essa queda em comparação com o indice anterior.

2007 2006 2007 2006

LIQUIDEZ SECA 1,4058 1,2871 2,0406 2,2320

Liquidez Seca

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

2007 2006

Cyrela

Gafisa

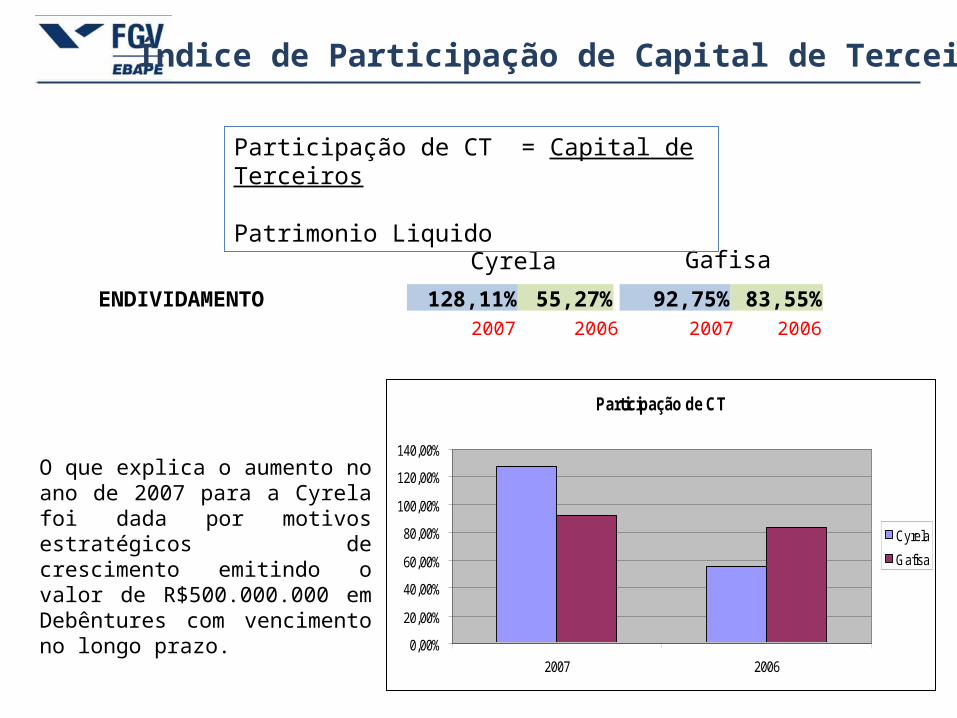

Índice de Participação de Capital de Terceiros

Cyrela Gafisa

Participação de CT = Capital de Terceiros Patrimonio Liquido

O que explica o aumento no ano de 2007 para a Cyrela foi dada por motivos estratégicos de crescimento emitindo o valor de R$500.000.000 em Debêntures com vencimento no longo prazo.

2007 2006 2007 2006

ENDIVIDAMENTO 128,11% 55,27% 92,75% 83,55%

Participação de CT

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

2007 2006

Cyrela

Gafisa

Índice de Composição do Endividamento

Cyrela Gafisa

Composição do Endividamento = Passivo Circulante Capital de Terceiros

Podemos tirar a conclusão de que a Cyrela melhorou seu indice de endividamento que, no ano de 2006 foi de 60%, e no ano de 2007 abaixou para 35% mostrando que houve uma melhor alocação dos recursos de terceiros, apoximadamente 65% de sua divida está alocada no longo prazo no ano de 2007.

2007 2006 2007 2006

COMP. ENDIVIDAMENTO 34,74% 59,76% 40,67% 50,10%

Composição do Endividamento

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

2007 2006

Cyrela

Gafisa

Índice de Imobilização do Capital Próprio

Cyrela Gafisa

Imobilização do Capital Próprio = Ativo Permanente Patrimonio Liquido

Ambas empresas apresentaram indices satisfatóriamente baixos por não necessitar tanto de ativos permanentes.

2007 2006 2007 2006

Imobilização do PL

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

2007 2006

Cyrela

Gafisa

IMOB. CAP. PROPRIO 11,20% 10,89% 15,49% 1,31%

Índice de Imob. dos Recursos Não Correntes

Cyrela Gafisa

Imobilização dos Recursos Não Correntes= Ativo Permanente Patrimonio Liquido+ Exigivel a longo prazo

Ao verificar o indice da Cyrela, é possivel notar que, no ano de 2006 para 2007 o indice caíu de 9,3% para 6,4% puxada pela sua estratégia de alocar suas dividas no longo prazo

2007 2006 2007 2006

IMOB. REC.Ñ CORRENTES 6,44% 9,30% 10,06% 0,93%

Imobilização dos Recursos Não Correntes

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

2007 2006

Cyrela

Gafisa

Giro do Ativo

Cyrela Gafisa

2007 2006 2007 2006

GIRO DO ATIVO 44,06% 73,82% 52,74% 54,44%

Giro do Ativo

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

2007 2006

Cyrela

Gafisa

Giro do Ativo = Vendas Ativo Total Médio

A Cyrela no ano de 2006 teve um giro do ativo 73,8%, refletindo seu aproveitamento em relação ao setor, e a queda no ano de 2007 para 44% se deve pelo fato de sua estratégia de crescimento adotada.

Margem Bruta

Margem Bruta = Resultado Bruto Receita Líquida

Cyrela Gafisa

2007 2006 2007 2006

MARGEM BRUTA 41,19% 42,22% 32,01% 29,83%

Margem Bruta

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

2007 2006

Cyrela

Gafisa

A Cyrela apresenta no ano de 2006 um indice de 42,2% e no ano de 2007 uma redução de um ponto percentual, para 41,2% e o motivo que levou a essa redução foi a entrada no ramo de imóveis populares, que oferecem preços um pouco mais baixo que sua margem.

Margem Líquida

Margem Bruta = Resultado do periodo Receita Líquida

Cyrela Gafisa

2007 2006 2007 2006

MARGEM LIQUIDA 24,73% 21,70% 9,69% 6,94%

Margem Liquida

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

2007 2006

Cyrela

Gafisa

Observamos que no indice acima a Cyrela conseguiu uma melhora consideravel em sua margem liquida que no ano de 2006 foi de 21,7%, no ano de 2007 subiu para 24,7% puxado pela estratégia das Joint Venture com as construtoras de imóveis de Luxo e da Living.

TRI

Taxa de retorno sobre investimentos = Lucro Liquido Ativo Total Médio

Cyrela Gafisa

2007 2006 2007 2006

TRI 10,90% 8,01% 5,11% 3,78%

Retorno sobre Ativo

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

2007 2006

Cyrela

Gafisa

A Cyrela no ano de 2006 apresenta um indice 8% e um crescimento em 2007 para 10,9%, enquanto a Gafisa apresentava em 2006 um indice de 3,7% e uma alta no ano de 2007 5,11%.

TRPL

Taxa de retorno sobre o Patrimônio Líquido = Lucro Liquido Patrimônio Líquido

Cyrela Gafisa

2007 2006 2007 2006

TRPL 21,01% 12,43% 9,69% 8,50%

Retorno sobre Patrimonio Liquido

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2007 2006

Cyrela

Gafisa

No ano de 2006 a Cyrela apresentava indices de 12,5%, e no ano de 2007 houve uma grande elevação, chegando a 21% em grande parte pela sua estratétegia de crescimento atraves de Joint Venture e da econômia brasileira no mercado imobiliário.

ATIVO CIRCULANTE 49,5 70,97 PASSIVO CIRCULANTE 19,51 21,15

Dispon. + Aplic.Fin. 4,42 13,63 Fornecedores 1,05 8,22

Clientes 16,7 18,61 Passivo Oneroso CP 4,14 3,36

Estoques 21,8 32,09 Duplicatas Desconts.

Outros Ativos Circs. 6,55 6,64 Financiamentos 1,63 1,88

REALIZÁVEL LP 45,6 22,06 Títulos e Obrigações 2,52 1,48

Créd. Control.Colig. 5,83 3,87 Adiant. Clientes CP 1,86 2,76

Contas a Receber LP 15,3 18,11 Impostos a Recolher 1,61 1,44

Outros Realiz. LP 24,4 0,07 Salários e Encargos 0,26

ATIVO PERMANENTE 4,91 6,98 Dividendos a Pagar 0,31 0,99

Imobilizado Bruto 0,23 4,75 Outros Passivos Circs. 10,28 4,38

(-) Deprec., Exaust. Acum. 0,01 0,02 EXIGÍVEL LP 32,45 11,51

Imobilizado Líquido 0,22 4,73 Passivo Oneroso LP 15,42 2,22

Intangível Financiamentos LP 4,84 2,22

Investimentos 4,48 2,23 Títulos e Obrigações LP 10,59

Diferido Líquido 0,21 0,02 Débitos Control. Colig.

ATIVO TOTAL 100 100 Imp. Renda Diferido 1,89 3,19

Adiant. Clientes LP

Adiant. p/ Fut.Aum.Cap.

Outros Exigíveis LP 15,13 6,09

NÃO EXIGÍVEL 48,05 67,34

Patrimônio Líquido 43,84 64,04

Capital Social Realizado 28,71 51,98

(-) Ações em Tesouraria 0

Reservas de Capital

Reservas de Reavaliação

Res. Lucros e Lucros Acum 15,13 12,06

Lucros Acumulados

Particip. Minorit. 4,21 3,3

PASSIVO TOTAL 100 100

Análise Vertical da Cyrela

Análise Vertical da GafisaATIVO CIRCULANTE 66,5 90,99 PASSIVO CIRCULANTE 19,57 22,8

Dispon. + Aplic.Fin. 17,44 17,81 Fornecedores 2,94 1,79

Clientes 17,79 34,69 Passivo Oneroso CP 2,33 1,9

Estoques 26,26 29,51 Duplicatas Desconts.

Outros Ativos Circs. 5,01 8,97 Financiamentos 2,02 1,16

REALIZÁVEL LP 25,47 8,3 Títulos e Obrigações 0,31 0,74

Créd. Control.Colig. Adiant. Clientes CP 1,62 5,1

Contas a Receber LP 0,5 2,78 Impostos a Recolher 2,38 2,78

Outros Realiz. LP 24,97 5,52 Salários e Encargos 1,31 1,21

ATIVO PERMANENTE 8,04 0,72 Dividendos a Pagar 0,91 0,74

Imobilizado Bruto 0,83 Outros Passivos Circs. 8,08 9,29

(-) Deprec., Exaust. Acum. 0,29 EXIGÍVEL LP 27,97 22,71

Imobilizado Líquido 0,66 0,55 Passivo Oneroso LP 21,04 17,88

Intangível Financiamentos LP 12,9 1,81

Investimentos 7,11 0,17 Títulos e Obrigações LP 8,13 16,06

Diferido Líquido 0,27 Débitos Control. Colig.

ATIVO TOTAL 100 100 Imp. Renda Diferido 2,14 2,16

Adiant. Clientes LP

Adiant. p/ Fut.Aum.Cap.

Outros Exigíveis LP 4,79 2,68

NÃO EXIGÍVEL 52,47 54,48

Patrimônio Líquido 51,88 54,48

Capital Social Realizado 40,8 39,6

(-) Ações em Tesouraria 0,61

Reservas de Capital 5,67 11,19

Reservas de Reavaliação

Res. Lucros e Lucros Acum 6,02 3,69

Lucros Acumulados

Particip. Minorit. 0,58

PASSIVO TOTAL 100 100

--- Ativo Operacional 69,76 85,51

---- Inv. Opercl. em Giro 36,31 56,11

---- Dívida Onerosa Total 23,36 19,77

Índices de Atividade

Prazo Médio de Clientes - dias 143 122Prazo Médio Fornecedores -dias 51 49Prazo Médio de Estoques - dias 360 390

CYRELA 2007 2006

PMRE = 360 dias PMRV = 143 dias

PMPC = 51 diasCiclo Financeiro

Prazo Médio de Clientes - dias 160 215Prazo Médio Fornecedores -dias 18 15Prazo Médio de Estoques - dias 275 271

GAFISA 2007 2006

PMRE = 275 dias PMRV = 160 dias

PMPC = 18

Ciclo Financeiro

Conclusão da Análise

Retorno em dividendos11Cyrela Realt ON 0,812Rodobensimob ON 0,7213PDG Realt ON 0,6814Gafisa ON 0,61

Preço / Lucro Atual (%)12Cyrela Realt ON 18,4413Klabin Segall ON 18,6714Rossi Resid. ON 20,615Gafisa ON 22,17

•Bom retorno em dividendos;

•Um dos preço/lucro mais justo do setor;

•A primeira em valor de mercado do setor;

•Rentabilidade equiparada à média do setor;

•Boas perspectivas do setor.

Valor atual de mercado1Cyrela Realt 8.606,702MRV 4.881,903Gafisa 4.236,20

CYRE3 INDEXADO PELA GFSA3

Entrada no canal de alta

O desempenho da CYRE3 sobre a GFSA3 na BOVESPA é superior em 74%

Topo histórico onde o desempenho chegou a ser superior em 100%