Embed Size (px)

Citation preview

Taxas e Descontos

Matemática Financeira: Aula 3

Prof.: Augusto Junior

Taxas Proporcionais

Para se compreender mais claramente o

significado destas taxas deve-se reconhecer

que toda operação envolve dois prazos:

(1)o prazo a que se refere à taxa de juros; e

(2)o prazo de capitalização (ocorrência) dos

juros.

(ASSAF NETO, 2001).

Taxas Proporcionais

• Também conhecida como taxa nominal ou linear;

• Muito difundida em operações de curto e curtíssimo prazo

• Cálculo de Juros de Mora;

• Descontos bancários;

• Créditos de curtíssimo prazo;

• Apuração de encargos sobre saldo devedor em conta corrente.

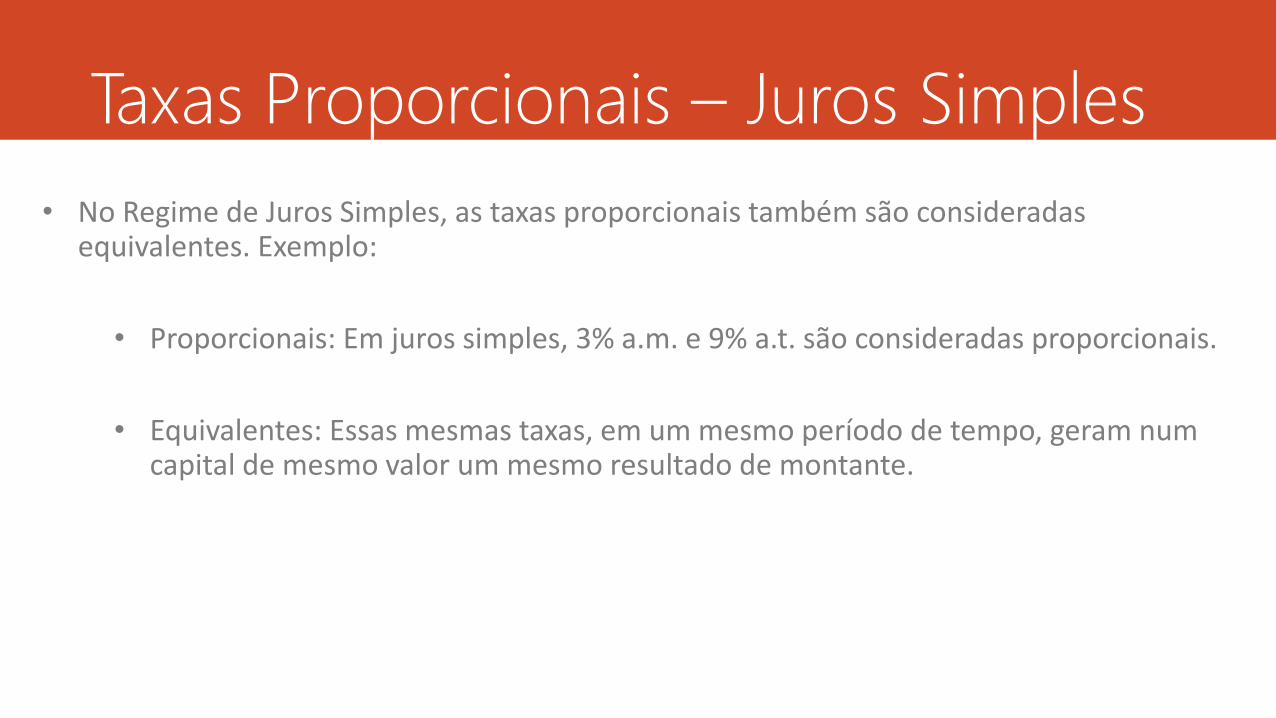

• No Regime de Juros Simples, as taxas proporcionais também são consideradas equivalentes. Exemplo:

• Proporcionais: Em juros simples, 3% a.m. e 9% a.t. são consideradas proporcionais.

• Equivalentes: Essas mesmas taxas, em um mesmo período de tempo, geram num capital de mesmo valor um mesmo resultado de montante.

Taxas Proporcionais – Juros Simples

Período (n)

Taxa (i) 3% a.m. 9% a.t. 3% a.m. 9% a.t.

PV 80.000,00R$ 80.000,00R$ 80.000,00R$ 80.000,00R$

Cálculo 80.000x(1+0,03x3) 80.000x(1+0,09x1) 80.000x(1+0,03x12) 80.000x(1+0,09x4)

FV 87.200,00R$ 87.200,00R$ 108.800,00R$ 108.800,00R$

3 meses 12 meses

Taxas Proporcionais – Juros Simples

Taxas Proporcionais – Juros Simples

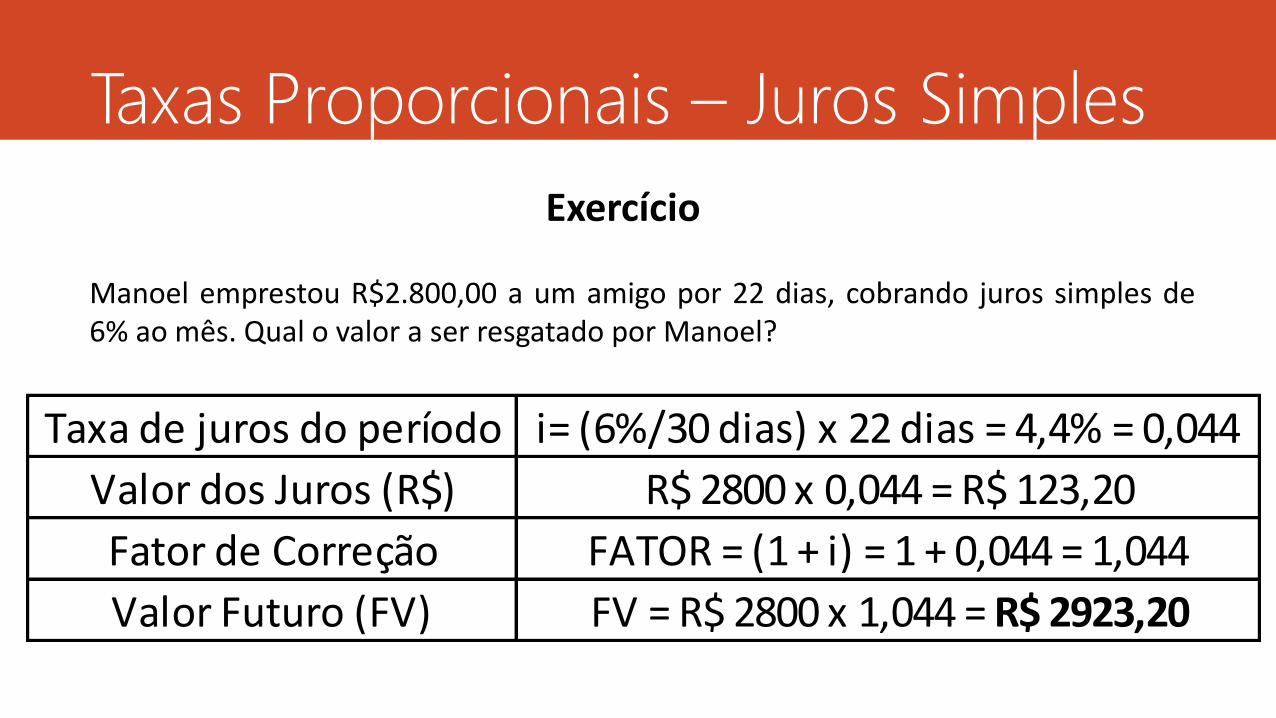

Exercício

Manoel emprestou R$2.800,00 a um amigo por 22 dias, cobrando juros simples de6% ao mês. Qual o valor a ser resgatado por Manoel?

Taxa de juros do período i= (6%/30 dias) x 22 dias = 4,4% = 0,044

Valor dos Juros (R$) R$ 2800 x 0,044 = R$ 123,20

Fator de Correção FATOR = (1 + i) = 1 + 0,044 = 1,044

Valor Futuro (FV) FV = R$ 2800 x 1,044 = R$ 2923,20

Taxas Nominal e Efetiva – Juros Compostos• Taxa Nominal (Aparente)

• Período de capitalização é igual ao prazo da taxa.

• Exemplos:

• 35% a.a. com capitalização anual;

• 5% a.m. com capitalização mensal;

• 0,02% a.d. com capitalização diária.

• Taxa Efetiva

• Período de capitalização não coincide com o prazo da taxa.

• Exemplos:

• 12% a.a., capitalizados mensalmente;

• 2% a.m., capitalizados diariamente.

Taxas Nominal e Efetiva – Juros Compostos

A comparação entre taxas só pode ser realizada com TAXAS EFETIVAS.

Por isso, sendo dada uma taxa nominal, deve-se determinar a taxa efetiva à que ela corresponde.

Taxas Nominal e Efetiva – Juros Compostos

• Obtenção da Taxa Efetiva a partir de uma Taxa Nominal:

𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑜 = 1 +𝑖𝑛𝑜𝑚𝑖𝑛𝑎𝑙

𝑘

𝑘

− 1

onde: 𝑘 =𝑝𝑒𝑟í𝑜𝑑𝑜 𝑑𝑎 𝑡𝑎𝑥𝑎

𝑝𝑒𝑟í𝑜𝑑𝑜 𝑑𝑎 𝑐𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎çã𝑜

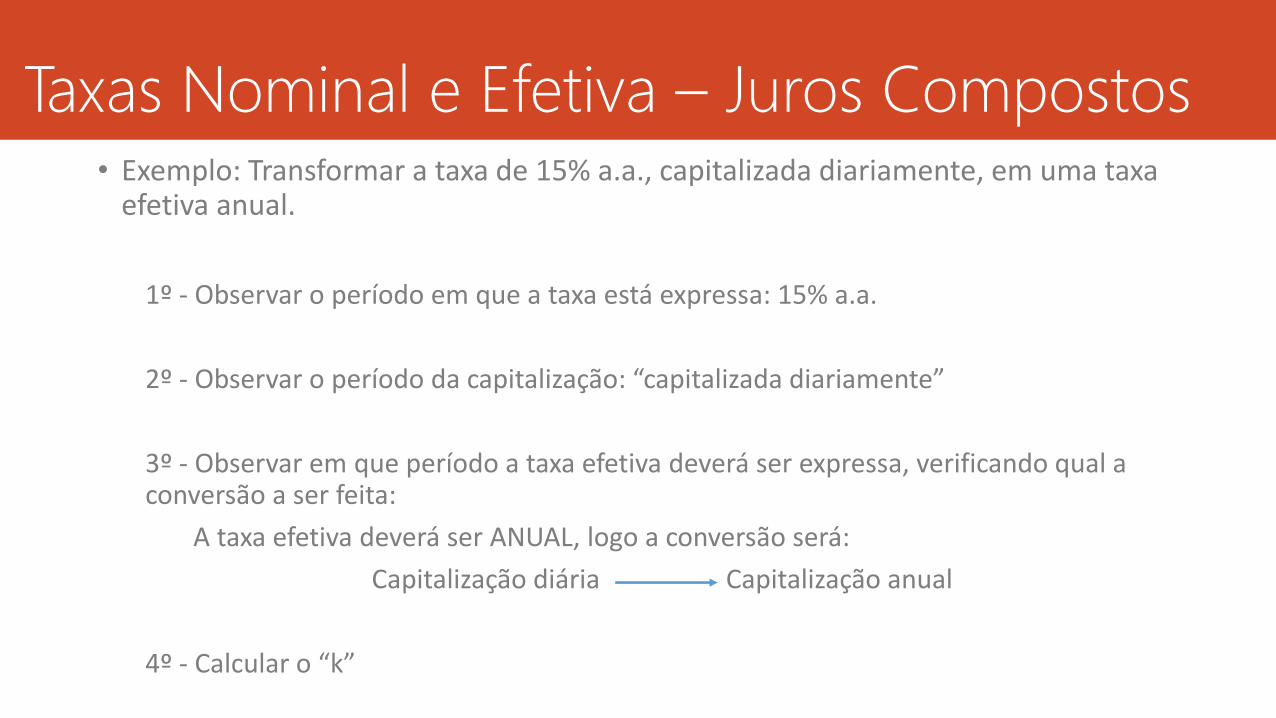

Taxas Nominal e Efetiva – Juros Compostos• Exemplo: Transformar a taxa de 15% a.a., capitalizada diariamente, em uma taxa

efetiva anual.

1º - Observar o período em que a taxa está expressa: 15% a.a.

2º - Observar o período da capitalização: “capitalizada diariamente”

3º - Observar em que período a taxa efetiva deverá ser expressa, verificando qual a conversão a ser feita:

A taxa efetiva deverá ser ANUAL, logo a conversão será:

Capitalização diária Capitalização anual

4º - Calcular o “k”

Taxas Nominal e Efetiva – Juros Compostos

• Cálculo do “k”

𝑘 =𝑝𝑒𝑟í𝑜𝑑𝑜 𝑑𝑎 𝑡𝑎𝑥𝑎

𝑝𝑒𝑟í𝑜𝑑𝑜 𝑑𝑎 𝑐𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎çã𝑜=

𝑡𝑎𝑥𝑎 𝑒𝑚 "𝑎𝑛𝑜"

𝑐𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎çã𝑜 𝑒𝑚 "𝑑𝑖𝑎"

Conversão pedida: de dia para ano

𝑘 =𝑄𝑢𝑎𝑛𝑡𝑜𝑠 𝑑𝑖𝑎𝑠 𝑡𝑒𝑚 1 𝑎𝑛𝑜?

1 𝑑𝑖𝑎=360

1= 𝟑𝟔𝟎

Taxas Nominal e Efetiva – Juros Compostos

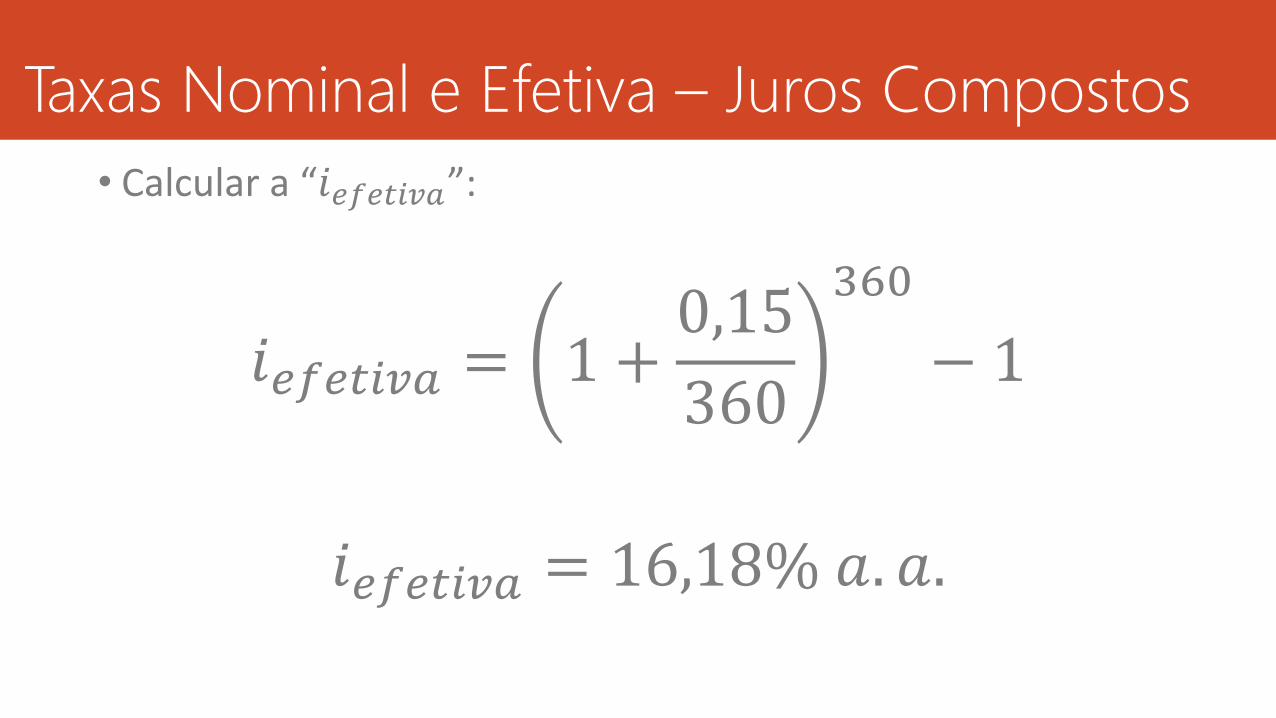

• Calcular a “𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎”:

𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎 = 1 +0,15

360

360

− 1

𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎 = 16,18% 𝑎. 𝑎.

Taxas Nominal e Efetiva – Juros Compostos

• Exercícios

1. Se o capital de $ 1.000,00 for aplicado num fundo de investimento que rende 20% a.a., capitalizados semestralmente, quanto teremos um ano após?

2. Um empréstimo no valor de R$ 11.000,00 é efetuado pelo prazo de um ano à uma taxa nominal de juros de 32% ao ano, capitalizados trimestralmente. Determine o montante e o juro efetivo do empréstimo.

3. Qual é a taxa efetiva de 37% a.m. com capitalização diária?

Taxas Equivalentes – Juros Compostos

• Duas, ou mais taxas, são consideradas EQUIVALENTES quando, incidindo sobre um mesmo capital durante um certo prazo, produzem montantes iguais pelo regime de capitalização composta.

• A diferença para os juros simples fica por conta da fórmula de cálculo da taxa de juros.

• Por se tratar de uma capitalização exponencial, a expressão da taxa equivalente é a média geométrica da taxa de juros do período inteiro.

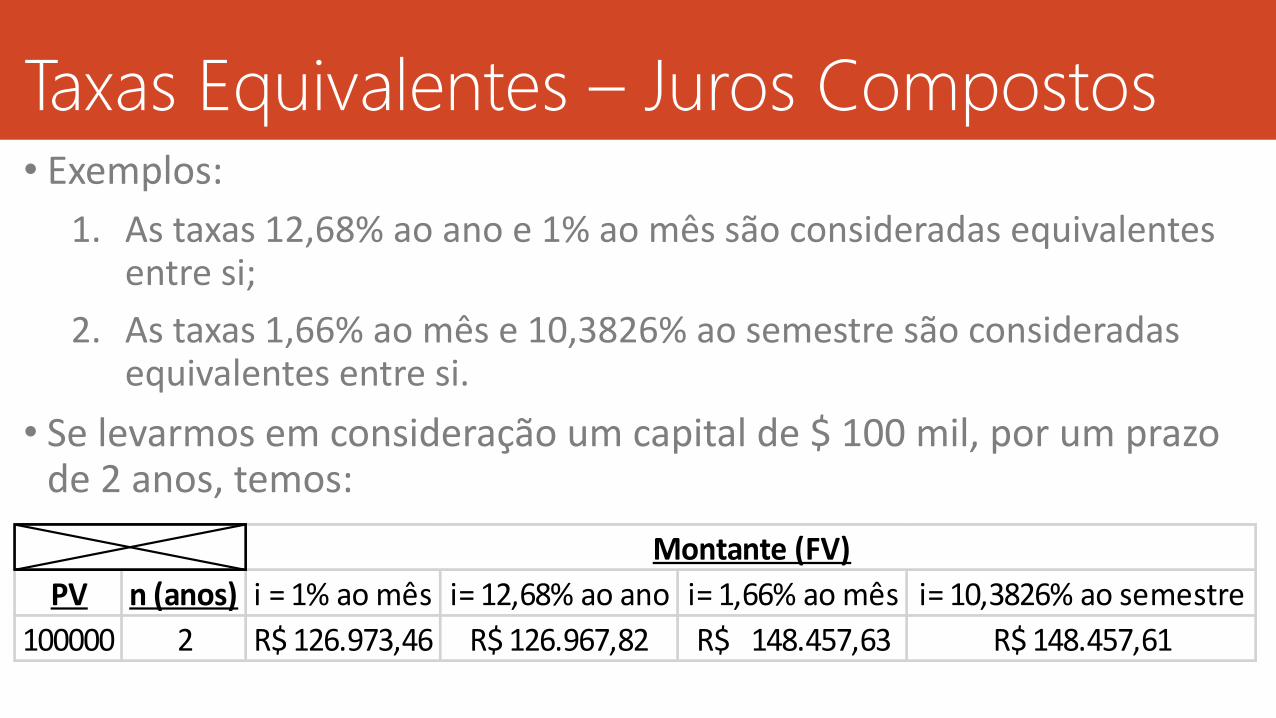

Taxas Equivalentes – Juros Compostos• Exemplos:

1. As taxas 12,68% ao ano e 1% ao mês são consideradas equivalentes entre si;

2. As taxas 1,66% ao mês e 10,3826% ao semestre são consideradas equivalentes entre si.

• Se levarmos em consideração um capital de $ 100 mil, por um prazo de 2 anos, temos:

PV n (anos) i = 1% ao mês i= 12,68% ao ano i= 1,66% ao mês i= 10,3826% ao semestre

100000 2 R$ 126.973,46 R$ 126.967,82 148.457,63R$ R$ 148.457,61

Montante (FV)

Taxas Equivalentes – Juros Compostos

•Observação

“ Quanto maior for a quantidade de números após a vírgula de uma taxa, mais

próximo de uma equivalência definitiva estarão as mesmas!”

Taxas Equivalentes – Juros Compostos

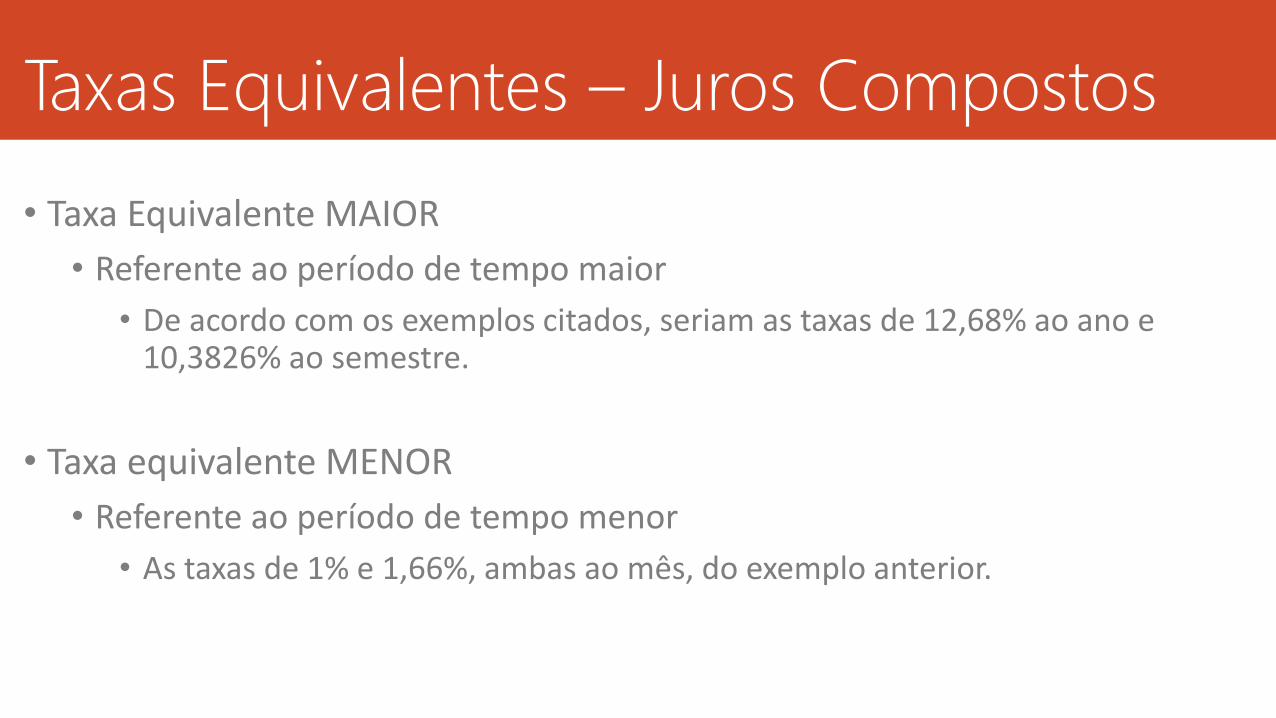

• Taxa Equivalente MAIOR

• Referente ao período de tempo maior

• De acordo com os exemplos citados, seriam as taxas de 12,68% ao ano e 10,3826% ao semestre.

• Taxa equivalente MENOR

• Referente ao período de tempo menor

• As taxas de 1% e 1,66%, ambas ao mês, do exemplo anterior.

Taxas Equivalentes – Juros Compostos• Fórmulas para o cálculo de taxas equivalentes

Sendo: 𝑖𝑀 = 𝑇𝑎𝑥𝑎 𝑒𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡𝑒 𝑀𝐴𝐼𝑂𝑅, 𝑠𝑜𝑏𝑟𝑒 𝑎 𝑓𝑜𝑟𝑚𝑎 𝑢𝑛𝑖𝑡á𝑟𝑖𝑎;

𝑖𝑚 = 𝑇𝑎𝑥𝑎 𝑒𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡𝑒 𝑀𝐸𝑁𝑂𝑅, 𝑠𝑜𝑏𝑟𝑒 𝑎 𝑓𝑜𝑟𝑚𝑎 𝑢𝑛𝑖𝑡á𝑟𝑖𝑎;

𝑛 = 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑝𝑒𝑟í𝑜𝑑𝑜𝑠 𝑚𝑒𝑛𝑜𝑟𝑒𝑠 𝑐𝑜𝑛𝑡𝑖𝑑𝑜𝑠 𝑛𝑜 𝑝𝑒𝑟í𝑜𝑑𝑜 𝑚𝑎𝑖𝑜𝑟.

Temos:

Fórmula para a Taxa equivalente MAIOR: 𝑖𝑀 = 1 + 𝑖𝑚𝑛 − 1

Fórmula para a Taxa equivalente MENOR: 𝑖𝑚 =𝑛

1 + 𝑖𝑀 − 1

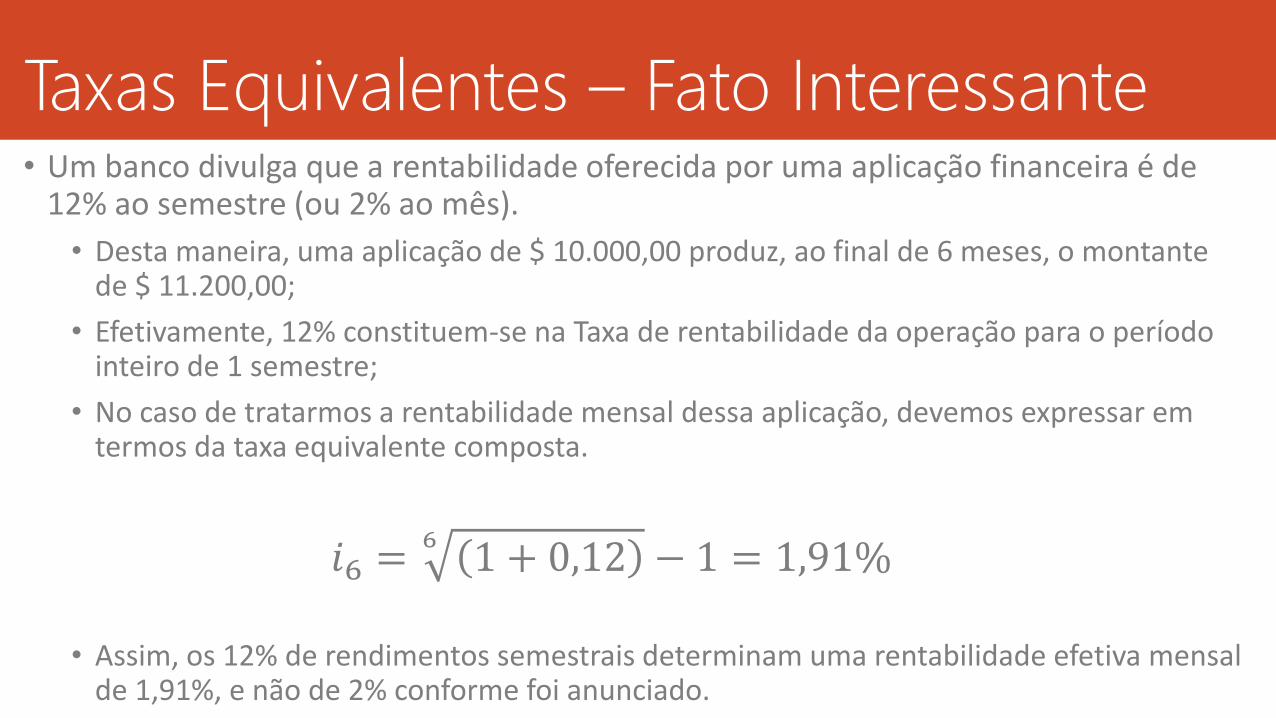

Taxas Equivalentes – Fato Interessante• Um banco divulga que a rentabilidade oferecida por uma aplicação financeira é de

12% ao semestre (ou 2% ao mês).

• Desta maneira, uma aplicação de $ 10.000,00 produz, ao final de 6 meses, o montante de $ 11.200,00;

• Efetivamente, 12% constituem-se na Taxa de rentabilidade da operação para o período inteiro de 1 semestre;

• No caso de tratarmos a rentabilidade mensal dessa aplicação, devemos expressar em termos da taxa equivalente composta.

𝑖6 =6

1 + 0,12 − 1 = 1,91%

• Assim, os 12% de rendimentos semestrais determinam uma rentabilidade efetiva mensal de 1,91%, e não de 2% conforme foi anunciado.

Taxas Equivalentes – Exercícios1. Se uma corretora oferece uma taxa de 12% a.m., no regime de juros compostos, qual será o valor

resgatado, após 3 meses, da aplicação de $ 1.000,00? E, se o prazo fosse 16 dias?

2. Quais as taxa de juros compostos mensal e trimestral equivalentes a 25% a.a.?

3. A Caderneta de Poupança paga juros anuais de 6% com capitalização mensal à base de 0,5% a.m.. Calcular a rentabilidade efetiva dessa aplicação financeira.

4. Sendo 24% a.a. a taxa nominal de juros cobrada por uma Instituição, calcular o custo efetivo anual, admitindo que o período de capitalização dos juros seja:

1. Mensal;

2. Trimestral;

3. Semestral.

5. Calcular as taxas efetivas ao ano equivalentes às seguintes taxas nominais:

1. 24% a.a., capitalizada mensalmente;

2. 48% a.s., capitalizada mensalmente;

3. 60% a.t., capitalizada diariamente.

Descontos• São juros recebidos (devolvidos) ou concedidos quando o pagamento de um

título é antecipado.

• É a diferença entre o valor nominal (S) de um título na data de seu vencimento e o seu valor líquido (C) na data em que é efetuado o pagamento.

• 𝐷 = 𝑆 − 𝐶

• São nomeados SIMPLES ou COMPOSTOS

• Em função do cálculo dos mesmos serem regidos nos juros simples, ou compostos.

• Os descontos (simples ou compostos) podem ser divididos em:

• Desconto comercial, bancário ou “por fora”;

• Desconto racional ou “por dentro”.

Títulos - Conceito

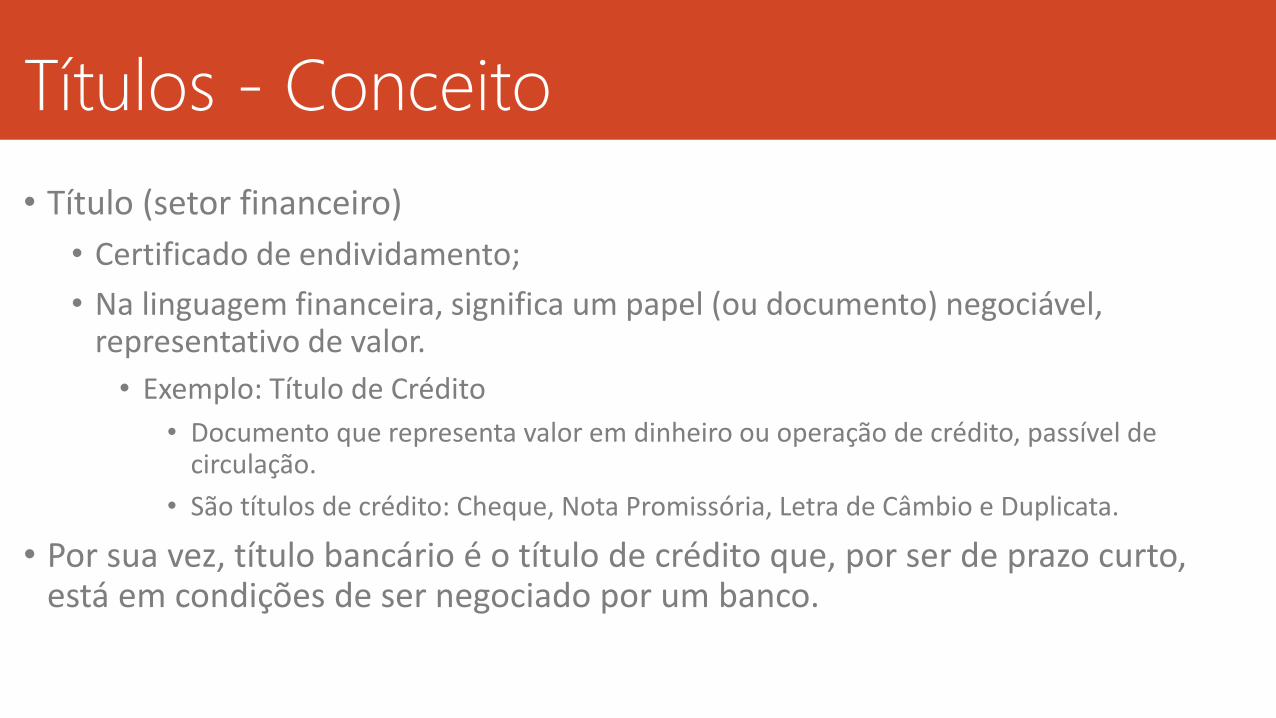

• Título (setor financeiro)

• Certificado de endividamento;

• Na linguagem financeira, significa um papel (ou documento) negociável, representativo de valor.

• Exemplo: Título de Crédito

• Documento que representa valor em dinheiro ou operação de crédito, passível de circulação.

• São títulos de crédito: Cheque, Nota Promissória, Letra de Câmbio e Duplicata.

• Por sua vez, título bancário é o título de crédito que, por ser de prazo curto, está em condições de ser negociado por um banco.

Títulos Bancários - Exemplos

• Título de Capitalização

• Modalidade de investimento com características de um jogo, no qual pode se recuperar o valor gasto na aposta.

• Do valor aplicado pelo investidor, a instituição financeira separa um percentual para a poupança, outro para os sorteios, e um terceiro para cobrir suas despesas.

• Título de Transferência

• Documento legal, para provar que a propriedade de valores em títulos deve ser transferida do vendedor para o comprador.

Descontos Simples - Racional ou “por dentro

• Consideremos a seguinte simbologia:

• S = valor nominal de um título;

• valor impresso no título a ser descontado.

• C = valor líquido;

• É igual ao valor nominal menos o desconto (C = S – Dr).

• Dr = Desconto Racional;

• i = taxa de desconto;

• n = Número de períodos.

• No desconto racional (“por dentro”), o desconto incide sobre o Valor líquido (C) do título a ser descontado. Portanto, temos, por definição que:

Dr = C.i.n (I)

Descontos Simples - Racional ou “por dentro

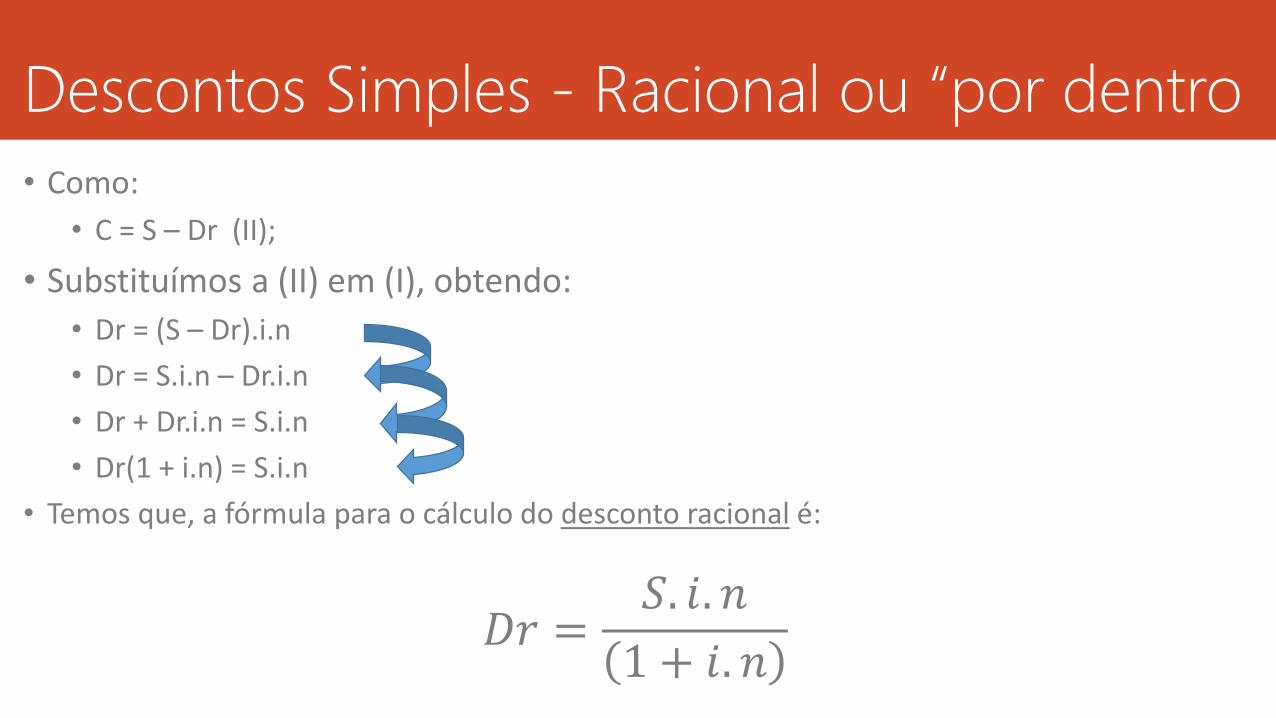

• Como:

• C = S – Dr (II);

• Substituímos a (II) em (I), obtendo:

• Dr = (S – Dr).i.n

• Dr = S.i.n – Dr.i.n

• Dr + Dr.i.n = S.i.n

• Dr(1 + i.n) = S.i.n

• Temos que, a fórmula para o cálculo do desconto racional é:

𝐷𝑟 =𝑆. 𝑖. 𝑛

1 + 𝑖. 𝑛

Descontos Simples - Racional ou “por dentro

• Cálculo do Valor líquido:

Através da fórmula C = S – Dr, que também nos dá o valor líquido como resultado, podemos ter uma variação que é:

𝐶 = 𝑆 − 𝐶. 𝑖. 𝑛𝐶 1 + 𝑖. 𝑛 = 𝑆

𝑪 =𝑺

𝟏 + 𝒊. 𝒏

Descontos Simples - Racional ou “por dentro”

• Exemplo: Considere um título cujo valor nominal é de $10.000,00. Calcule o desconto racional a ser concedido para um resgate do título 3 meses antes da data do vencimento, a uma taxa de desconto de 5% a.m., e o valor desse resgate.

• Temos:

• S = 10.000;

• i = 5% = 0,05 a.m.;

• n = 3 meses

• Cálculo do Desconto:

𝐷𝑟 =𝑆. 𝑖. 𝑛

1 + 𝑖. 𝑛=10000.0,05.3

1 + 0,05.3=1500

1,15= $1.304,35

• Cálculo do Valor do resgate (valor líquido):

1ª Fórmula: 𝐶 = 𝑆 − 𝐷𝑟 = 10000 − 1304,35 = $8.695,65

2ª Fórmula: 𝐶 = 𝑆 1+𝑖.𝑛 = 100001+0,05.3 = $8.695,65

Descontos Simples - Comercial ou “por fora”

• Consideremos a seguinte simbologia:

• S = valor nominal de um título;

• valor impresso no título a ser descontado.

• C = valor líquido;

• É igual ao valor nominal menos o desconto (C = S – Dr).

• Dr = Desconto Racional;

• i = taxa de desconto;

• n = Número de períodos.

• No desconto comercial (“por fora”), o percentual de desconto incide sobre o Valor nominal (S) do título a ser descontado. Portanto, temos, por definição que:

Dc = S.i.n (I)

• Cálculo do Valor líquido:

Através da fórmula C = S – Dc, que também nos dá o valor líquido como resultado, podemos ter uma variação que é:

𝐶 = 𝑆 − 𝑆. 𝑖. 𝑛

𝑪 = 𝑺 𝟏 − 𝒊. 𝒏

Descontos Simples - Comercial ou “por fora”

• Exemplo: Considere um título cujo valor nominal é de $10.000,00. Calcule o desconto racional a ser concedido para um resgate do título 3 meses antes da data do vencimento, a uma taxa de desconto de 5% a.m., e o valor desse resgate.

• Temos:

• S = 10.000;

• i = 5% = 0,05 a.m.;

• n = 3 meses

• Cálculo do Desconto:

𝐷𝑐 = 𝑆. 𝑖. 𝑛 = 10000.0,05.3 = $1.500,00

• Cálculo do Valor do resgate (valor líquido):

1ª Fórmula: 𝐶 = 𝑆 − 𝐷𝑐 = 10000 − 1500 = $8.500,00

2ª Fórmula: 𝐶 = 𝑆 1 − 𝑖. 𝑛 = 10000.0,85 = $8.500,00

Descontos Simples - Comercial ou “por fora”

• Nota-se que, para as duas modalidades de descontos, os valores finais do desconto e do valor líquido são diferentes entre eles.

Descontos Simples - Comercial ou “por fora”

• Desconto Racional:

• Valor do desconto = $1.304,35

• Valor líquido = $8.695,65

• Desconto Comercial:

• Valor do desconto = $1.500,00

• Valor líquido = $8.500,00

• Desconto comercial > Desconto racional

• Isto explica o motivo dos bancos adotarem o desconto comercial

• No desconto comercial, resulta num valor líquido menor a ser recebido pelo portador do título a ser descontado antes do prazo de vencimento.

• Pessoa física ou empresa.

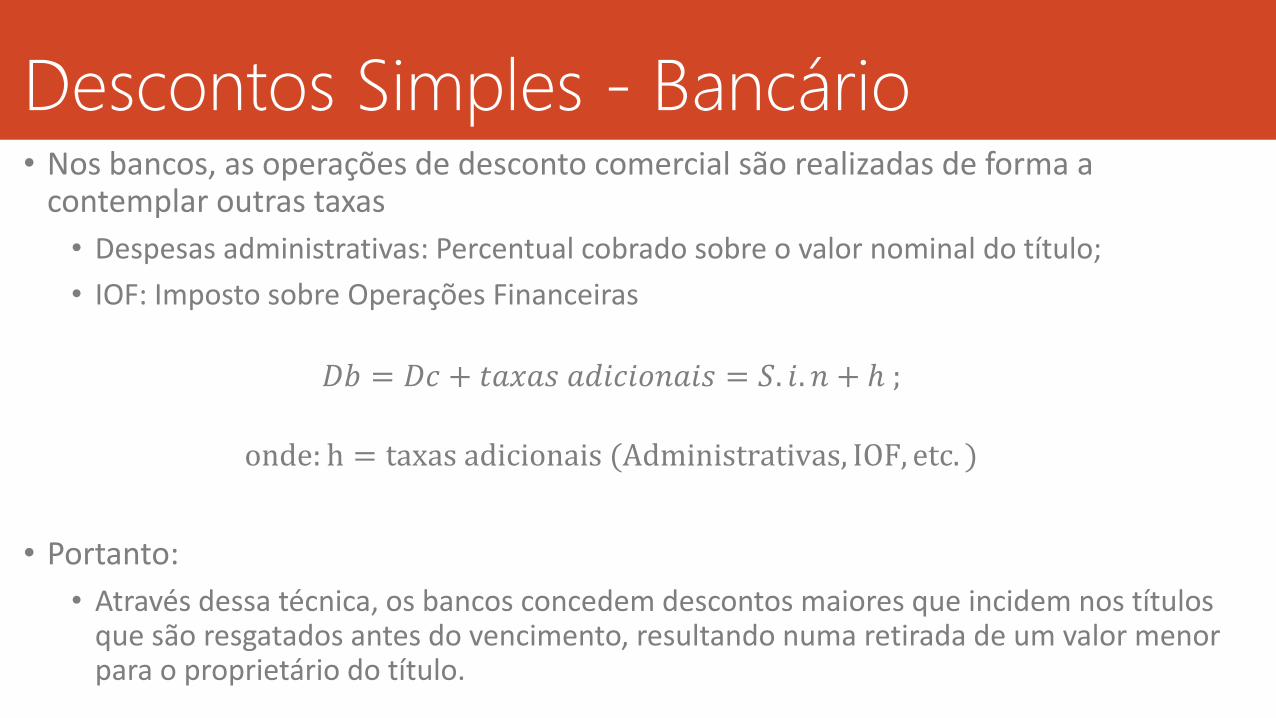

Descontos Simples - Bancário• Nos bancos, as operações de desconto comercial são realizadas de forma a

contemplar outras taxas

• Despesas administrativas: Percentual cobrado sobre o valor nominal do título;

• IOF: Imposto sobre Operações Financeiras

𝐷𝑏 = 𝐷𝑐 + 𝑡𝑎𝑥𝑎𝑠 𝑎𝑑𝑖𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = 𝑆. 𝑖. 𝑛 + ℎ ;

onde: h = taxas adicionais (Administrativas, IOF, etc. )

• Portanto:

• Através dessa técnica, os bancos concedem descontos maiores que incidem nos títulos que são resgatados antes do vencimento, resultando numa retirada de um valor menor para o proprietário do título.

Taxa de Juros Efetiva

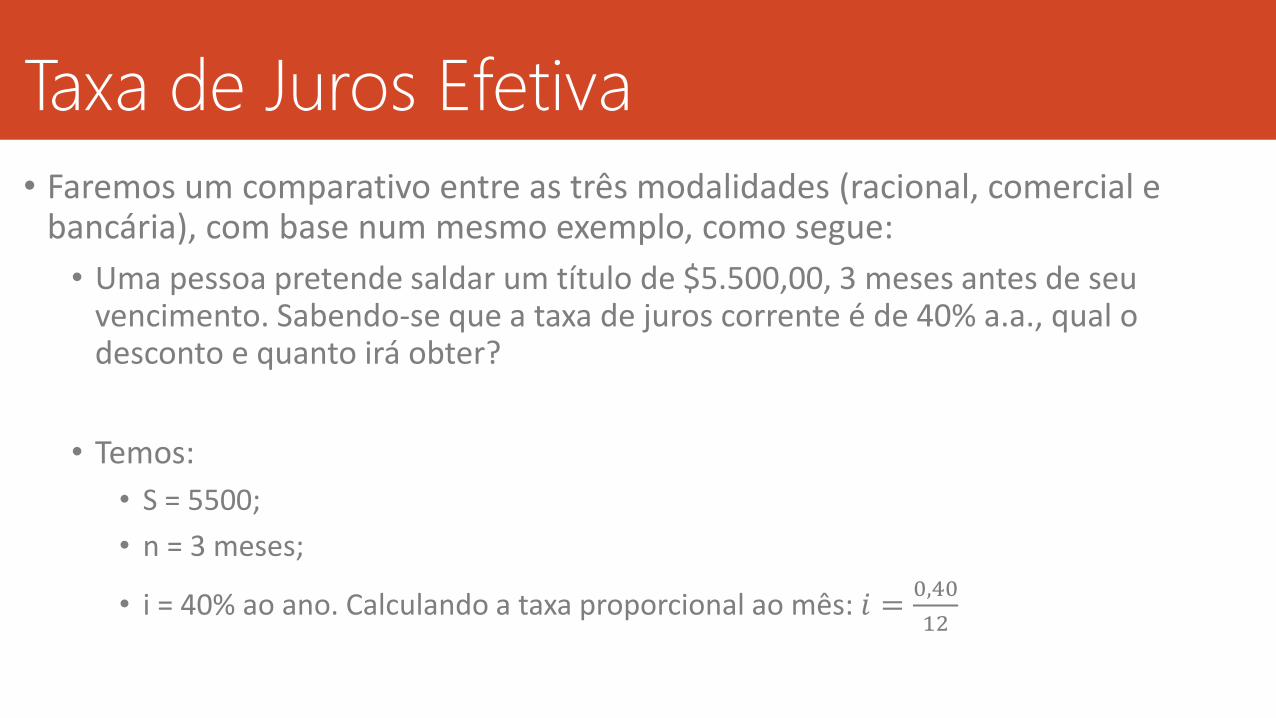

• Faremos um comparativo entre as três modalidades (racional, comercial e bancária), com base num mesmo exemplo, como segue:

• Uma pessoa pretende saldar um título de $5.500,00, 3 meses antes de seu vencimento. Sabendo-se que a taxa de juros corrente é de 40% a.a., qual o desconto e quanto irá obter?

• Temos:

• S = 5500;

• n = 3 meses;

• i = 40% ao ano. Calculando a taxa proporcional ao mês: 𝑖 =0,40

12

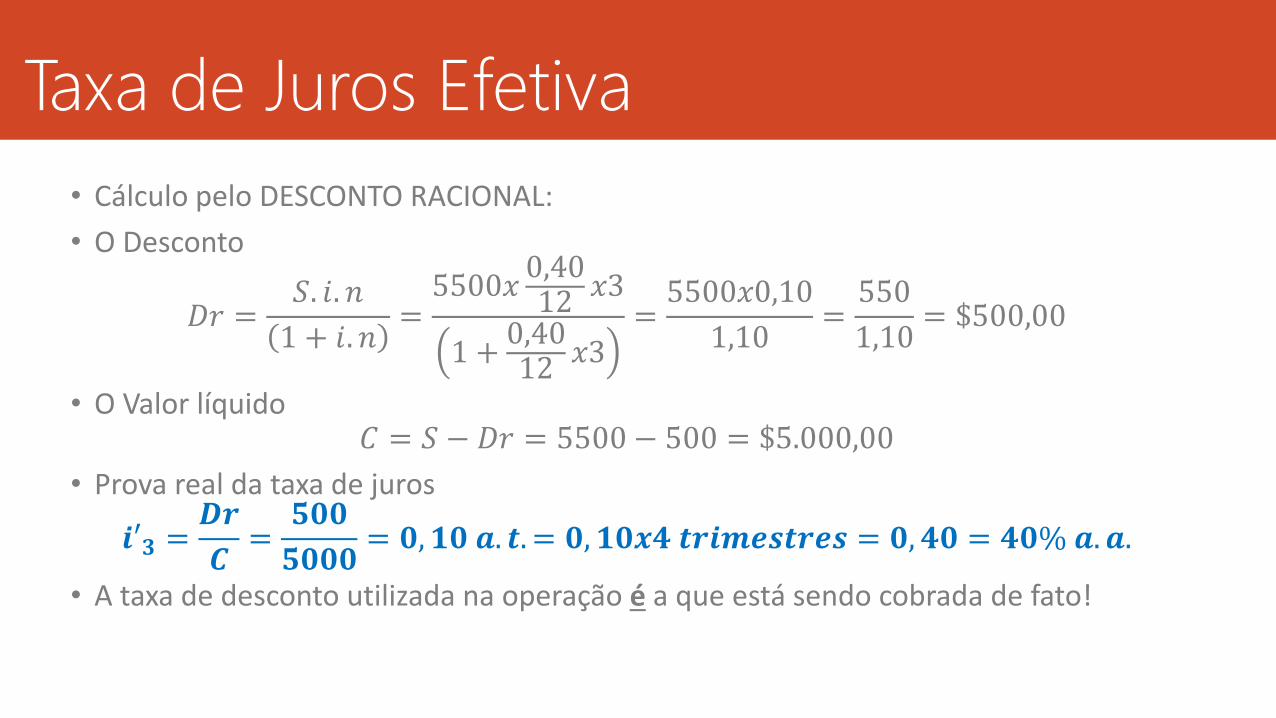

• Cálculo pelo DESCONTO RACIONAL:

• O Desconto

𝐷𝑟 =𝑆. 𝑖. 𝑛

1 + 𝑖. 𝑛=5500𝑥

0,4012

𝑥3

1 +0,4012

𝑥3=5500𝑥0,10

1,10=

550

1,10= $500,00

• O Valor líquido𝐶 = 𝑆 − 𝐷𝑟 = 5500 − 500 = $5.000,00

• Prova real da taxa de juros

𝒊′𝟑 =𝑫𝒓

𝑪=

𝟓𝟎𝟎

𝟓𝟎𝟎𝟎= 𝟎, 𝟏𝟎 𝒂. 𝒕. = 𝟎, 𝟏𝟎𝒙𝟒 𝒕𝒓𝒊𝒎𝒆𝒔𝒕𝒓𝒆𝒔 = 𝟎, 𝟒𝟎 = 𝟒𝟎% 𝒂.𝒂.

• A taxa de desconto utilizada na operação é a que está sendo cobrada de fato!

Taxa de Juros Efetiva

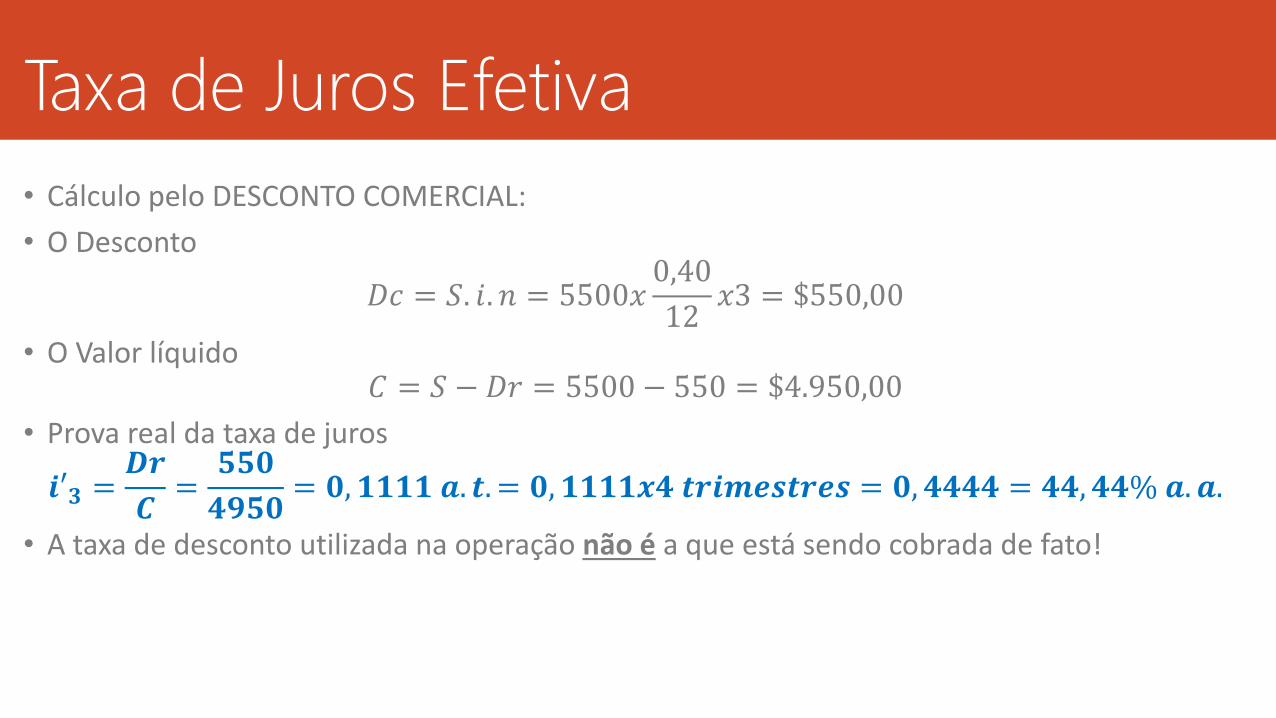

• Cálculo pelo DESCONTO COMERCIAL:

• O Desconto

𝐷𝑐 = 𝑆. 𝑖. 𝑛 = 5500𝑥0,40

12𝑥3 = $550,00

• O Valor líquido𝐶 = 𝑆 − 𝐷𝑟 = 5500 − 550 = $4.950,00

• Prova real da taxa de juros

𝒊′𝟑 =𝑫𝒓

𝑪=

𝟓𝟓𝟎

𝟒𝟗𝟓𝟎= 𝟎, 𝟏𝟏𝟏𝟏 𝒂. 𝒕. = 𝟎, 𝟏𝟏𝟏𝟏𝒙𝟒 𝒕𝒓𝒊𝒎𝒆𝒔𝒕𝒓𝒆𝒔 = 𝟎, 𝟒𝟒𝟒𝟒 = 𝟒𝟒, 𝟒𝟒% 𝒂. 𝒂.

• A taxa de desconto utilizada na operação não é a que está sendo cobrada de fato!

Taxa de Juros Efetiva

• Cálculo pelo DESCONTO BANCÁRIO: (Além das informações do enunciado de exemplo, o Banco “X” cobra 2% de despesas administrativas e IOF de 1,5% a.a.)

1. Cálculo do desconto bancário (Db):• 𝐷𝑒𝑠𝑝𝑒𝑠𝑎𝑠 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑡𝑖𝑣𝑎𝑠 = 5500𝑥0,02 = 110;

• 𝐼𝑂𝐹 = 5500𝑥0,015

360𝑥90 = 20,625;

• 𝐷𝑒𝑠𝑐𝑜𝑛𝑡𝑜 𝐶𝑜𝑚𝑒𝑟𝑐𝑖𝑎𝑙 𝐷𝑐 = 𝑆. 𝑖. 𝑛 = 5500𝑥0,40

12𝑥3 = 550;

• Desconto Bancário (Db) = Dc + h = 550 + (110 + 20,625) = 680, 62

2. Cálculo do valor líquido (C):• C = S – Db = 5500 – 680,62 = $4.819,38

Taxa de Juros Efetiva

• Prova Real da taxa de juros:

𝒊′𝟑 =𝑫𝒃

𝑪=

𝟔𝟖𝟎, 𝟔𝟐

𝟒𝟖𝟏𝟗, 𝟑𝟖= 𝟎, 𝟏𝟒𝟏𝟐 𝒂. 𝒕. = 𝟎, 𝟏𝟒𝟏𝟐 𝒙 𝟒 𝒕𝒓𝒊𝒎𝒆𝒔𝒕𝒓𝒆𝒔 = 𝟎, 𝟓𝟔𝟒𝟖

= 𝟓𝟔, 𝟒𝟖% 𝒂. 𝒂.

• A taxa de desconto utilizada na operação não é a que está sendo cobrada de fato!

Taxa de Juros Efetiva

• É preciso, portanto, no caso dos descontos Comercial e Bancário calcular a taxa que realmente está sendo cobrada na operação.

• Taxa de juros efetiva

• É a taxa de juros que, aplicada sobre o valor descontado (comercial ou bancário), gera no período, um montante igual ao valor nominal.

• Tem duas maneiras de se encontrar a taxa efetiva

Taxa de Juros Efetiva

• 𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎 =𝑆

𝐶−1

𝑛, onde:

• S = Valor nominal;

• C = Valor líquido;

• n = Período.

• 𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎 =𝑆

𝐶− 1 𝑥100, onde:

• S = Valor nominal;

• C = Valor líquido;

• Exemplo:

• Seja o valor do desconto comercial de $4.950,00, o título de $ 5.500,00 saldado 3 meses antes de seu vencimento, qual é a taxa de juros efetiva cobrada nessa operação?

• Calculando pela fórmula “a”:

𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎 =

𝑆𝐶− 1

𝑛=

55004950

− 1

3=1,1111 − 1

3= 0,03703 𝑎.𝑚.= 0,44 𝑎. 𝑎.

• Calculando pela fórmula “b”:

𝑖𝑒𝑓𝑒𝑡𝑖𝑣𝑎 =𝑆

𝐶− 1 𝑥100 =

5500

4950− 1 𝑥100 = 11,11% 𝑎. 𝑡. = 44,44% 𝑎. 𝑎.

Taxa de Juros Efetiva

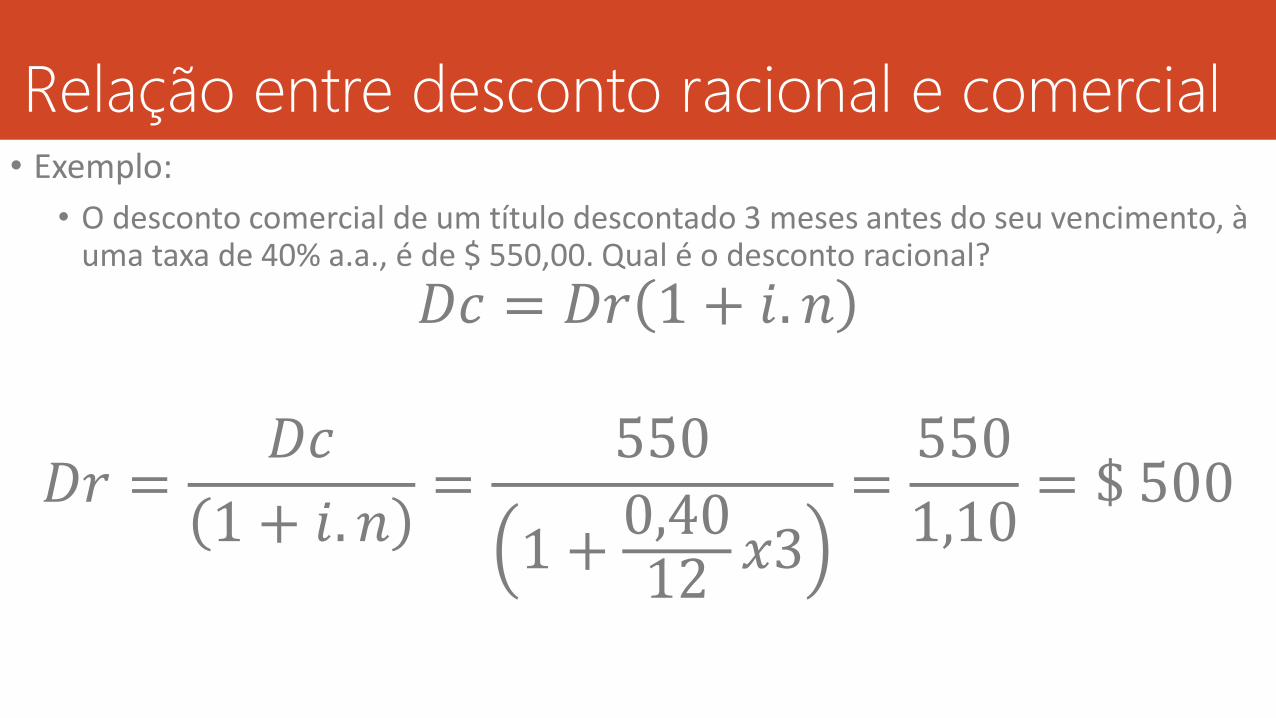

• Podemos entender o desconto comercial como sendo o montante do desconto racional calculado para o mesmo período e à mesma taxa.

𝐷𝑐 = 𝐷𝑟 1 + 𝑖. 𝑛

• Onde:

• Dc = Desconto Comercial;

• Dr = Desconto Racional;

• i = Taxa de desconto;

• n = Número de períodos antes do vencimento.

Relação entre desconto racional e comercial

• Exemplo:

• O desconto comercial de um título descontado 3 meses antes do seu vencimento, à uma taxa de 40% a.a., é de $ 550,00. Qual é o desconto racional?

𝐷𝑐 = 𝐷𝑟 1 + 𝑖. 𝑛

𝐷𝑟 =𝐷𝑐

1 + 𝑖. 𝑛=

550

1 +0,4012

𝑥3=

550

1,10= $ 500

Relação entre desconto racional e comercial

• Lista

Exercícios