Embed Size (px)

Citation preview

Antonio Carlos Porto Araujo

2010

Consultoria e Treinamento

22

Aviso

• As apresentações podem conter previsões acerca de eventos futuros. Tais previsões

refletem apenas expectativas do palestrante no momento específico dessa

apresentação

• Os termos “antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta",

"objetiva", "deverá", bem como outros termos similares, visam a identificar tais

previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não

quando da elaboração dessa apresentação

• Portanto, os resultados futuros das eventuais operações podem diferir das atuais

expectativas, e o leitor não deve se basear exclusivamente nas informações aqui

contidas

• A Agrociclo não se obriga a atualizar as apresentações e previsões à luz de novas

informações ou de seus desdobramentos futuros

• Os valores eventualmente informados para 2010 em diante são estimativas ou metas

Este relatório é para uso exclusivo do cliente. Nenhuma de suas partes pode ser veiculada, transcrita ou reproduzida para distribuição fora da organização do cliente, sem

prévio consentimento por escrito da Agrociclo. Este relatório foi utilizado como material de apoio a uma apresentação oral e, por conseguinte, não representa registro completo

do que foi abordado na referida apresentação

33

Agenda

• Sistema Tributário e Desenvolvimento

• Responsabilidade sócio-ambiental

• Sustentabilidade

• Governança Ambiental

44

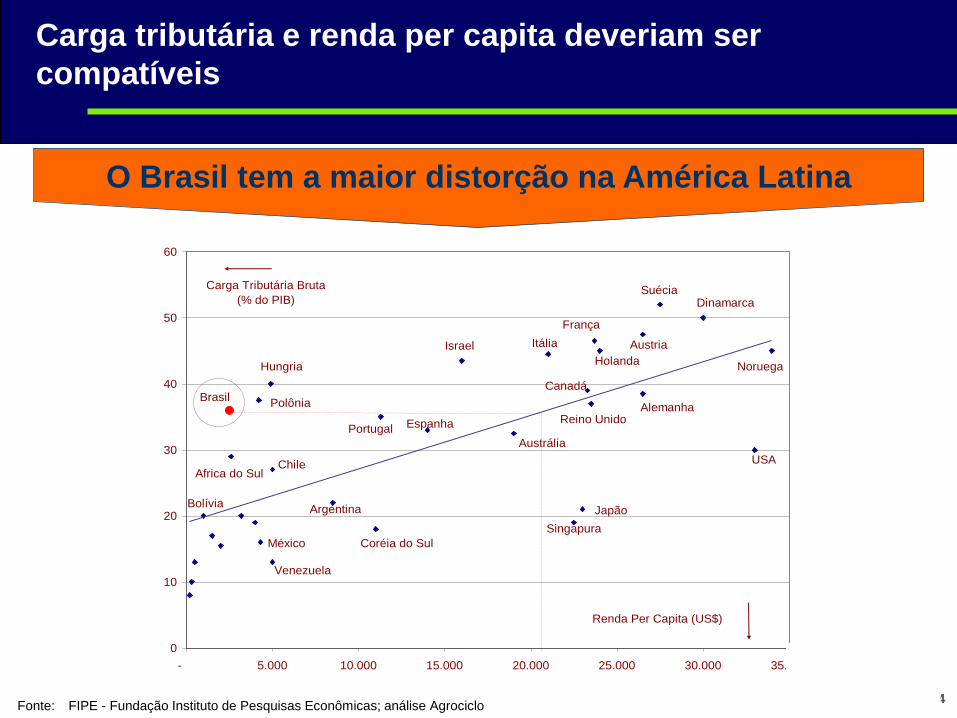

Carga tributária e renda per capita deveriam ser

compatíveis

Fonte: FIPE - Fundação Instituto de Pesquisas Econômicas; análise Agrociclo

0

10

20

30

40

50

60

- 5.000 10.000 15.000 20.000 25.000 30.000 35.000

Bolívia

México

Venezuela

ChileAfrica do Sul

Brasil

Renda Per Capita (US$)

Carga Tributária Bruta

(% do PIB)

Polônia

Hungria

USA

Portugal Espanha

Israel

Argentina

Coréia do Sul

Austrália

Singapura

Japão

Reino UnidoAlemanha

Itália

Canadá

França

Holanda

Austria

SuéciaDinamarca

Noruega

Pressão TributáriaO Brasil tem a maior distorção na América Latina

55

Desafios para melhorar a competitividade da empresa

brasileira são de diferentes naturezas

Fonte: Tesouro Nacional; análise Agrociclo

• Portos operam com taxas que encarecem o produto: Roterdã - U$ 3; Brasil - U$ 9

a U$ 12Taxas portuárias

Carga tributária

• Carga tributária é onerosa e mal distribuída quando comparada a outros países:

Ex: alimentos industriais: Brasil - 32,7%; França - 5,5%, Espanha - 6%; Alemanha

- 7%, Portugal - 8%

Taxa de juros • A taxa de juros real brasileira é a segunda maior do mundo

Transporte

• Preço do transporte (frete ao porto/ton) é muito alto – infra estrutura de

transportes no Brasil é muito deficiente: Brasil: U$ 32; EUA: U$ 15; Argentina: U$

17

Protecionismo• Subsídios a produtos agrícolas chegam a 42% do valor de produção em países

desenvolvidos

• Apoiar a reforma tributária; atentar para as alíquotas; pressionar o Congresso

Nacional; limitar a carga tributária; transparência nos gastos.Melhorias

66

Sistema Tributário e Desenvolvimento

• A complexidade e a falta de neutralidade do sistema tributário brasileiro têm

representado um grande entrave ao crescimento

• As principais distorções do sistema tributário brasileiro estão relacionadas aos tributos

indiretos sobre bens e serviços, que são o objeto da reforma

• Exigências de tratamento justo e igualitário, bem como de simplificação

• Gastos do Governo e endividamento público geraram tributos exóticos, de baixa

eficácia econômica e nocivos a determinadas atividades empresariais

• Necessidades de desenvolvimento regionais contribuíram para gerar um modelo

tributário de difícil operacionalização e de alto custo administrativo

Fonte: análise Agrociclo

Pressão Tributária

77

Agenda

• Sistema Tributário e Desenvolvimento

• Responsabilidade sócio-ambiental

• Sustentabilidade

• Governança Ambiental

88

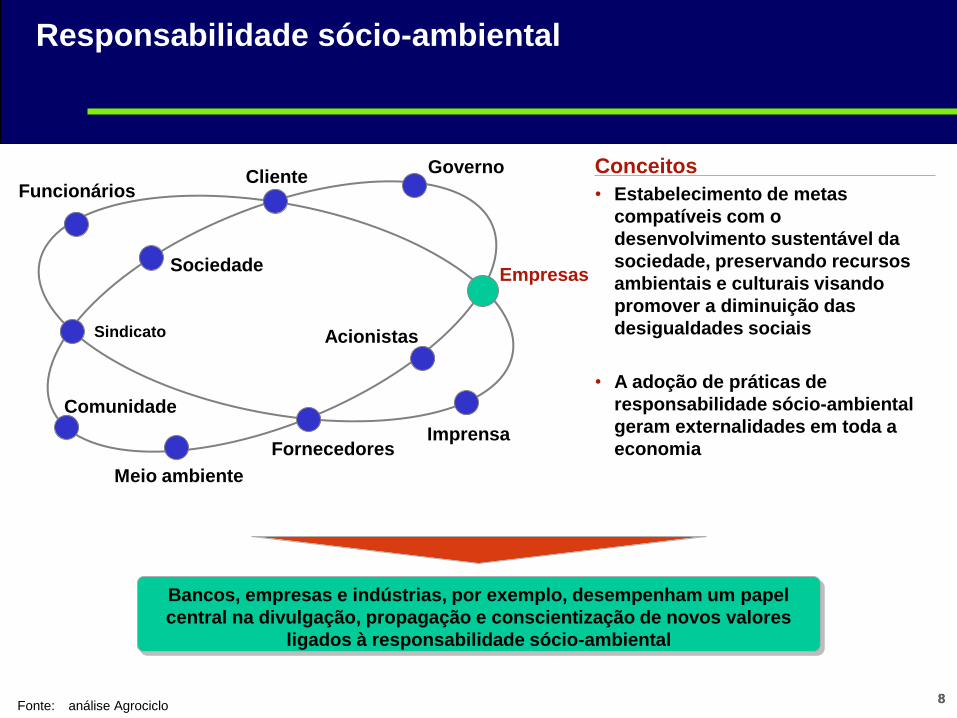

Responsabilidade sócio-ambiental

Fonte: análise Agrociclo

Empresas

Funcionários

Comunidade

Sindicato

Sociedade

ClienteGoverno

Acionistas

ImprensaFornecedores

Meio ambiente

Bancos, empresas e indústrias, por exemplo, desempenham um papel

central na divulgação, propagação e conscientização de novos valores

ligados à responsabilidade sócio-ambiental

Conceitos

• Estabelecimento de metas

compatíveis com o

desenvolvimento sustentável da

sociedade, preservando recursos

ambientais e culturais visando

promover a diminuição das

desigualdades sociais

• A adoção de práticas de

responsabilidade sócio-ambiental

geram externalidades em toda a

economia

99

Responsabilidade sócio-ambiental – Pressões externas

Fonte: análise Agrociclo

• Legislação Ambiental

• Legislação Trabalhista

• Lei n. 11.638

• Proteção aos Minoritários

• Código de Defesa do

Consumidor

• SEC; CVM, BOVESPA,

Sarbannes-Oxley, etc.

Pressões de Leis e

Regulamentações

• Aumento do consumo

consciente

• Crescimento do conceito de

cidadania

• Atuação de organizações não

governamentais, etc.

Pressões Sociais

• Movimento internacional de

fusões e aquisições

• Concessão de crédito

vinculada a critérios de

sustentabilidade

• Intensificação dos

investimentos de fundos de

pensão

• Postura mais ativa dos

investidores institucionais,

nacionais e internacionais

• Seletividade de fornecedores

Pressões do ambiente de

negócios

1010

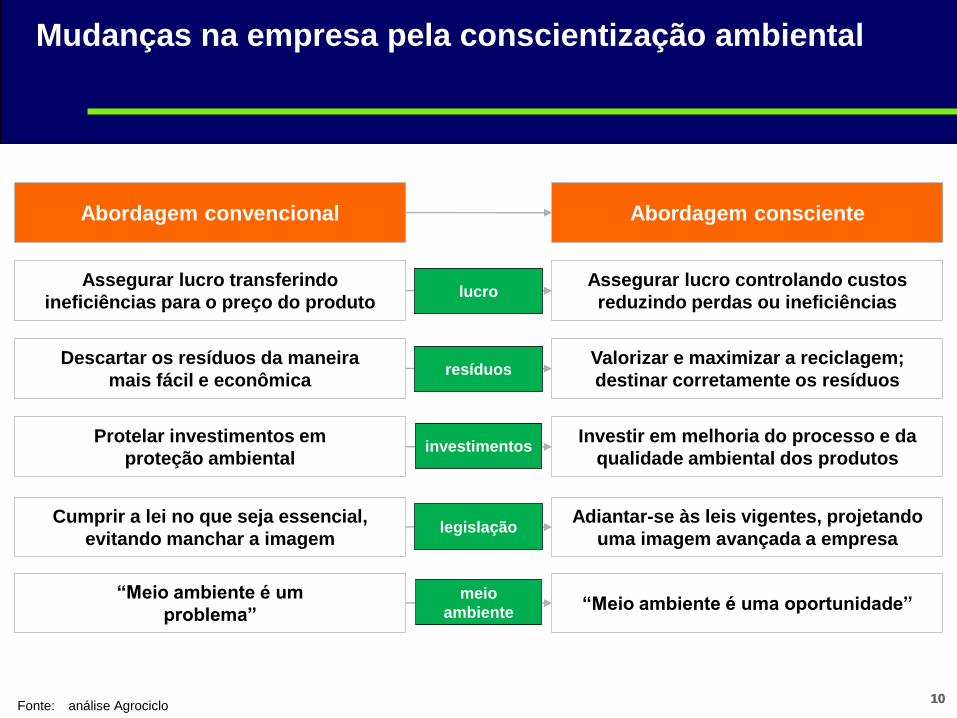

Mudanças na empresa pela conscientização ambiental

Fonte: análise Agrociclo

Cumprir a lei no que seja essencial,

evitando manchar a imagem

“Meio ambiente é um

problema”

Descartar os resíduos da maneira

mais fácil e econômica

Protelar investimentos em

proteção ambiental

Abordagem convencional

Assegurar lucro transferindo

ineficiências para o preço do produto

Adiantar-se às leis vigentes, projetando

uma imagem avançada a empresa

“Meio ambiente é uma oportunidade’’

Valorizar e maximizar a reciclagem;

destinar corretamente os resíduos

Investir em melhoria do processo e da

qualidade ambiental dos produtos

Abordagem consciente

Assegurar lucro controlando custos

reduzindo perdas ou ineficiências

resíduos

lucro

investimentos

meio

ambiente

legislação

1111

Valor agregado à marca

Fonte: Ethos; GIFE; análise Agrociclo

• É uma forma de conduzir os negócios

da empresa de tal maneira que a torne

parceira e co-responsável pelo

desenvolvimento social

Responsabilidade social empresarial Investimento social privado

• É o repasse voluntário de recursos

privados, de forma planejada,

monitorada e sistemática, para projetos

sociais de interesse público

Recursos privados para

fins privados

Recursos privados

para fins públicos

É justo que o investidor espere, como um subproduto de um investimento

social exitoso, um maior valor agregado para sua imagem

12

Certificações sócio-ambientais – família ISO 14000

Fonte: análise Agrociclo

Sistema de

gerenciamento

ambiental

Rotulagem ambiental

Avaliação de performance

ambiental

Glossário

Família ISO14000Aspectos

ambientais das normas de produtos

Avaliação de

ciclo de vida

Auditoria

ambiental

Gerenciamento ambiental

Certificação

Família ISO 14000

• Sistema de gerenciamento ambiental:

14000; 14001; 14004

• Auditoria ambiental:14010; 14011; 14012;

14013; 14014; 14015

• Rotulagem ambiental: 14020; 14021; 14022;

14023; 14024

• Avaliação de performance ambiental: 14031;

14032

• Avaliação de ciclo de vida: 14040; 14041;

14042; 14043

• Glossário: 14050

• Aspectos ambientais de produtos: 15060

A principal finalidade da família ISO 14000 é a de fornecer às organizações os requisitos

básicos de um sistema de gestão ambiental eficaz

1313

Agenda

• Sistema Tributário e Desenvolvimento

• Responsabilidade sócio-ambiental

• Sustentabilidade

• Governança Ambiental

1414

Sustentabilidade

ambiental

• Maior utilidade dos produtos

• Menos emissões

• Menos resíduos finais inertes

• Menos energia consumida

Gastos futuros

Recuperação da degradação

Sustentabilidade é a equalização entre as necessidades ambientais

econômicas e sociais

Eficácia

Ambiental

Racionalmente

econômica

Aceita socialmente

Vetores

Sustentabilidade

Fonte: análise Agrociclo

1515

Sustentabilidade Empresarial

Instrumentos de Gestão: Governança Corporativa, Ética e Cultura, Gestão

de Riscos, Indicadores de Sustentabilidade, Fatores Críticos de

Sustentabilidade

É a perenidade do

empreendimento com

adequada

remuneração do

capital e/ou

continuidade do

cumprimento de sua

missão ao longo prazo

Vetores básicos de

sustentabilidade -

econômicos,

ambientais e sociais

Fonte: análise Agrociclo

1616

Sustentabilidade Empresarial (cont.)

Fonte: análise Agrociclo

O papel da empresa

• Cada vez mais a empresa é vista

como parte integrante da

sociedade, e, por isso, tem o dever

de participar de forma responsável

na solução de problemas sócio-

ambientais existentes nas

comunidades em que está inserida

• Muitas empresas estão

gradualmente sendo obrigadas a

divulgar seu desempenho social e

ambiental, os impactos de suas

atividades e medidas tomadas para

prevenção ou compensação de

acidentes

Saúde, bem estar e meio ambiente

• Ruído das operações

• Saúde e bem estar

dos funcionários

• Responsabilidade

com o meio ambiente

Desempenho

• Compromisso com a

ética e com a lei

• Melhoras contínuas

• Metas internas

• Riscos

Relações externas

• Vantagens mútuas

• Impactos sociais

• Direitos humanos

• Transparência

Habilidade humana

• Expectativas e

tratamento dos

funcionários

• Inclusão

• Remuneração

A maximização de valores da empresa não depende apenas da estratégia e

de sua performance, mas também de seu comportamento – o modo de agir

1717

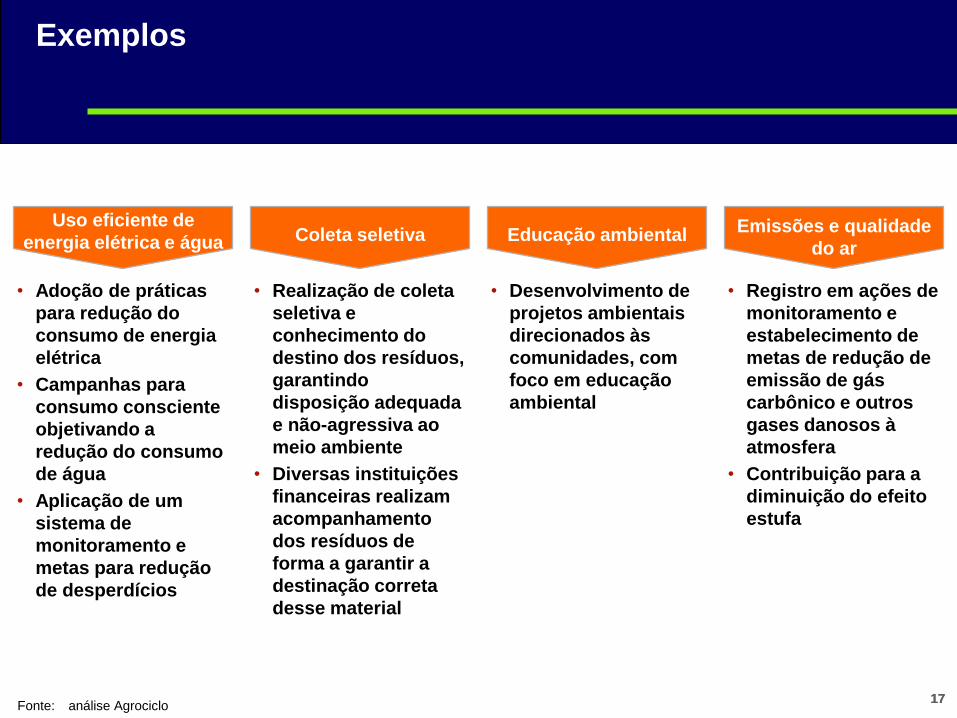

Exemplos

Fonte: análise Agrociclo

• Adoção de práticas

para redução do

consumo de energia

elétrica

• Campanhas para

consumo consciente

objetivando a

redução do consumo

de água

• Aplicação de um

sistema de

monitoramento e

metas para redução

de desperdícios

• Realização de coleta

seletiva e

conhecimento do

destino dos resíduos,

garantindo

disposição adequada

e não-agressiva ao

meio ambiente

• Diversas instituições

financeiras realizam

acompanhamento

dos resíduos de

forma a garantir a

destinação correta

desse material

• Desenvolvimento de

projetos ambientais

direcionados às

comunidades, com

foco em educação

ambiental

Uso eficiente de

energia elétrica e águaEmissões e qualidade

do arEducação ambientalColeta seletiva

• Registro em ações de

monitoramento e

estabelecimento de

metas de redução de

emissão de gás

carbônico e outros

gases danosos à

atmosfera

• Contribuição para a

diminuição do efeito

estufa

1818

Exemplos (cont.)

Fonte: análise Agrociclo

• Criação e oferta de

linhas de

financiamento para

iniciativas

direcionadas a

reparar danos ou

desenvolver e

melhorar aspectos

sócio-ambientais

• Lançamento de

produtos e serviços

que tenham cunho

sócio-ambiental de

forma a contribuir

com iniciativas

ambientais

sustentáveis e que

valorizem práticas

usualmente corretas

• Consideração das

práticas sócio-

ambientais dos

fornecedores na

aquisição de

produtos

• Preservação dos

recursos naturais e

racionalização na

utilização dos

resíduos criados nas

instituições

• Investimento em

programas, novos

projetos e

tecnologias com

aplicação de

recursos na redução,

reutilização e

reciclagem de

resíduos

Concessão de

créditosRecursos e resíduosFornecedoresProdutos e serviços

1919

O caminho a seguir – a integração de sustentabilidade na

sua estratégia de negócios

Fonte: análise Agrociclo

• Identificar a série de

conexões integradas

ao sucesso dos

negócios –

investidores, sócios,

consumidores e

sociedade como um

todo

• Considerar quais os

melhores

motivadores de

reputação e valor no

seu mercado

• Definir os

mecanismos para

condução do diálogo

entre os pontos de

conexão

• Considerar as

implicações

estratégicas do que

foi aprendido a partir

dessas conexões

• Converter o diálogo

em indicadores

relevantes para

estabelecer as

implicações de

estratégias futuras

• Definir metas para

melhoria e para

monitorar

desempenho

• Desenvolver

mecanismos de

apresentação de

relatórios

ConexõesApresentação de

relatóriosIndicadoresDiálogo

2020

Protocolo de Kyoto – conteúdo

• Aumento da eficiência energética em setores relevantes da economia nacional

• Reforço ou criação de políticas nacionais de redução das emissões (aumento da eficiência energética,

promoção de formas sustentáveis de agricultura, desenvolvimento das fontes renováveis de energia,

etc.)

• Redução gradual ou a eliminação de imperfeições de mercado, de incentivos fiscais, de isenções

tributárias e tarifárias e de subsídios para todos os setores emissores de gases de efeito estufa que

sejam contrários ao objetivo do Protocolo

• Diminuição da intensidade energética

• Pesquisa, promoção, desenvolvimento e aumento do uso de formas novas e renováveis de energia, de

tecnologias de sequestro de dióxido de carbono e de tecnologias ambientalmente seguras, que sejam

avançadas e inovadoras

• No Protocolo o uso mais racional e sustentável dos recursos adquire um valor tangível, materializado na

quantificação da redução de emissão de gases que geram efeito estufa

• Essa quantificação das emissões evitadas e/ou resgatadas da atmosfera (como é o caso, por exemplo,

de toneladas de CO2 não emitidas) passa a se constituir em mercadoria, uma nova commodity

• De acordo com o Protocolo, essas commodities (toneladas de emissão de CO2 evitadas ou resgatadas)

deverão dar origem aos CERs – Certificados de Emissões Reduzidas, comercializáveis diretamente

entre empresas ou como papéis colocados no mercado

Fonte: análise Agrociclo

2121

Redução de emissão versus novas tecnologias de energia

Fonte: análise Agrociclo

• Os EUA e Austrália, países que não assinaram o Protocolo, desenvolveram regras próprias de restrição de GEEs e

comercialização de créditos de carbono. Em geral, os mercados "não-Kyoto" procuram atender às exigências técnicas do

Protocolo, mas estabelecem metas de reduções de emissão menos rigorosas

Grupo dos EUA - non-Kyoto complianceProtocolo de Kyoto

• Inclui metas e prazos relativos à redução ou limitação

das emissões futuras de CO2 e outros gases

responsáveis pelo efeito estufa, exceto aqueles já

controlados pelo Protocolo de Montreal

• Contou com a presença de representantes de mais de

160 países com vistas ao cumprimento do Mandato de

Berlim adotado em 1995

• Inclui três mecanismos de flexibilização a serem

utilizados para cumprimento dos compromissos da

Convenção:

– execução conjunta (JI – Joint Implementation)

– comércio de emissões (Emissions Trade)

– Mecanismo de Desenvolvimento Limpo (CDM –

Clean Development Mechanism)

• Baseia-se na criação de novas tecnologias energéticas,

menos poluentes

• Pressupõem medidas voluntárias, sem compromisso de

redução de emissões de gases

• Chamado Parceria da Ásia-Pacífico para

Desenvolvimento Limpo e Clima, é liderado pelos

Estados Unidos

• Também integram o bloco Austrália, Índia, China, Coréia

do Sul e Japão – países que, juntos, produzem quase

metade dos gases causadores do aquecimento global

• A China e a Índia são isentas de reduções por Kyoto,

mas já sinalizaram que não aceitarão metas

compulsórias num segundo período de compromisso do

protocolo, previsto para 2013

O Protocolo de Kyoto foi rejeitado pelos EUA e pela Austrália sob alegação de que seu

cumprimento – que implica em reestruturar o sistema energético de ambos os países,

baseado em combustíveis fósseis – seria caro demais

2222

Protocolo de Kyoto – iniciativas

Conceitos que devem ser estudados na fase de elaboração do projeto para que a

consultoria a ser feita possa resultar na validação do projeto

Fonte: análise Agrociclo

Linha de Base

• Estimativa em termos de emissões sem a implementação do projeto

• É o padrão contra o qual o projeto será medido – representa um cenário de referência do que

teria ocorrido na ausência da atividade de projeto proposta

• Elaboração de uma linha de base (LB) é o primeiro passo para se estimar RCEs (Reduções

Certificadas de Emissão) gerados por um projeto de MDL

• Um certo obstáculo deve ser vencido para se adicionar algo à situação reinante

• Determinação da adicionalidade de um projeto de MDL é uma questão inextricavelmente ligada

à derivação de uma Linha de Base

• Termo adicional, na ótica do senso comum, visa garantir que RCEs gerados por quaisquer

projetos de MDL sejam ambientalmente equivalentes à reduções de emissão realizadas

domesticamente por partes Anexo 1 de maneira a atender seus compromissos

Adicionalidade

• Refere-se ao que já é praticado no mercado. Pode invalidar a adicionalidade

• Atividade de projeto, sem o suporte do MDL, não seria levada adiante por não ser o curso de

ação economicamente mais viável

• Esta visão intenciona excluir do MDL projetos já comercialmente viáveis

O Negócio como

Usual

2323

Inovações tecnológicas necessárias para mitigar

emissões de CO2

Projetar e fornecer soluções de elevado conteúdo tecnológico e ambiental para a

destinação final dos resíduos industriais, recuperando o calor do processo para

geração de energia elétrica ou térmica

Fonte: análise Agrociclo

Fontes alternativas

• Tecnologias novas ou melhoradas para a utilização de fontes alternativas de energia com

emissões mais baixas, ou mesmo nulas, de GEE

• Desenvolvimento de sistemas energéticos alternativos (energiplexos)

• Tecnologias mais eficientes para conversão e utilização de energia em todos os setores de uso

final (transporte, indústria, edificações, agricultura; geração de energia)Tecnologias

• Tecnologias para captura e armazenamento de CO2 (para processos industriais de larga-

escala)Captura

2424

Mecanismo de Desenvolvimento Limpo – ciclo do projeto

Através do MDL as empresas poderão adquirir créditos de carbono em outros países; o

potencial cliente para a compra deste créditos de carbono são as empresas dos países

mais desenvolvidos

• Para que um projeto resulte em reduções certificadas de emissões – RCEs, as

atividades de projeto do MDL devem, necessariamente, passar pelas etapas do

ciclo do projeto, que são sete:

‒ elaboração de documento de concepção de projeto (DCP), usando

metodologia de linha de base e plano de monitoramento aprovados;

‒ validação (verifica se o projeto está em conformidade com a

regulamentação do Protocolo de Kyoto);

‒ aprovação pela Autoridade Nacional Designada – AND, que no caso do

Brasil é a Comissão Interministerial de Mudança Global do Clima - CIMGC

(verifica a contribuição do projeto para o desenvolvimento sustentável);

‒ submissão ao Conselho Executivo para registro;

‒ monitoramento;

‒ verificação/certificação;

‒ emissão de unidades segundo o acordo de projeto.

Fases do projeto

Fonte: análise Agrociclo

2525

Mecanismo de Desenvolvimento Limpo – ciclo do projeto

(cont.)

Fonte: análise Agrociclo

Entidade Operacional

Designada

Atividades de

Projeto

Participantes do

Projeto

Entidade Operacional

Designada

Autoridade

Nacional

Conselho

ExecutivoRCE’s

(3) Registro das

Atividades do Projeto

(4) Monitoramento

(1) DCP

(2) Validação

(2) Aprovação(5) Verificação/

Certificação

(6) Emissão

Estudo

Idéias

Cada país deve ter a sua Autoridade Nacional Designada – AND, que aprova ou não os projetos de MDL; esta entidade define se

esses projetos estão cumprindo seu objetivo: redução das emissões de GEE e/ou seqüestro de carbono e a promoção do

desenvolvimento sustentável

2626

Comissão Interministerial de Mudança Global do Clima

Fonte: análise Agrociclo

• No Brasil foi criada em 07/99 a Comissão Interministerial de Mudança Global do Clima, com a finalidade de articular as ações

de governo decorrentes da Convenção sobre Mudança do Clima

• Em 07/02 a Comissão decidiu acelerar a regulamentação brasileira do MDL definindo, dentre outros, os passos necessários

para utilizar este mecanismo de flexibilização para o financiamento de projetos de fixação, redução e prevenção de emissões

de carbono

• Outra iniciativa importante foi a criação do Centro de Estudos Integrados sobre o Meio Ambiente (Centroclima) com o objetivo

de difundir estudos e integrar pesquisadores da área de mudanças climáticas no Brasil

• A Comissão é integrada por representantes dos seguintes Ministérios: Relações Exteriores, Agricultura e do Abastecimento,

Transportes, Minas e Energia, Planejamento, Orçamento e Gestão, Meio Ambiente, Ciência e Tecnologia, Desenvolvimento,

Indústria e Comércio Exterior e da Casa Civil da Presidência da República

• Dentre as atribuições da Comissão, merecem destaque a emissão de pareceres e o fornecimento de subsídios para políticas

setoriais e posições do governo nas negociações da Convenção; compete também definir critérios para as políticas nacionais

de desenvolvimento sustentável

• Cabe também a Comissão, a apreciação de pareceres sobre projetos que resultem em redução de emissões e que sejam

considerados elegíveis para MDL e aprová-los, se for o caso

2727

MDL – fases do projeto

Fonte: análise Agrociclo

Empresa

Entidade Operacional

Organismo Registrador

Partes envolvidas:

Projeto

Registro

Implementação

Monitoramento

Relatório

Verificação

Validação

Certificação

2828

Gases de Efeito Estufa e o MDL

Fonte: análise Agrociclo

• Baseado na proposta brasileira de maio de 1997 de um Fundo Desenvolvimento de Limpo, adotada pelo G7

e China e adotada em Kyoto, modificada para Mecanismo Desenvolvimento de Limpo

• Objetivo: 5,2% de redução das emissões de Gases causadores do Efeito Estufa em relação às emissões de

1990, no primeiro período de comprometimento (entre 2008 e 2012), pelas chamadas Nações do Anexo I

(países desenvolvidos).

• Permite ao Brasil o pleno aproveitamento de seu potencial de desenvolver projetos que reduzam a emissão

ou removam gases de efeito estufa, com credibilidade capaz de atrair capitais externos para investimentos

e/ou financiamentos, bem como atrair, também, recursos externos para a aquisição das redução esperadas

ou certificadas domesticamente

• Assegura, através da alta credibilidade dos ativos e das modalidades operacionais desse novo mercado, um

nível de preço adequado para as redução ou remoção de emissões

• Principais gases envolvidos:

Cria ativos e modalidades operacionais que, em função de sua demanda e credibilidade,

estimulem, domesticamente, o desenvolvimento de projetos que gerem redução de

emissão ou remoção de CO2 equivalente

CO2: Dióxido de

Carbono

CH4: Metano N2O: Óxido Nitroso HFCs:

Hidroflúorcarbonetos

PFCs:

Perflúorcarbonetos

SF6: Hexafluoretos de

Enxofre

2929

MDL – agentes envolvidos e motivação para participação

A exata noção da complexidade do processo de redução de carbono é questão de

fundamental importância para os formadores de políticas públicas

Fonte: análise Agrociclo

Agente Motivação

País em desenvolvimento Promover o desenvolvimento sustentável e contribuir para a mitigação da

mudança do clima

Parte Anexo I Custo-efetividade no cumprimento das metas

Organizações não governamentais Promover o desenvolvimento sustentável e contribuir para a mitigação da

mudança do clima

Corporações Reduzir emissões; oportunidades de investimentos, ganhos de

competitividade, marketing institucional, responsabilidade social

Empresa com foco específico Oportunidade comercial; difusão de tecnologia

Associações Novas oportunidades para membros

Corretores e intermediários Oportunidade comercial

Bancos de investimentos Promover o desenvolvimento sustentável e contribuir para a mitigação da

mudança do clima; criar novos mercados

Investidores institucionais Diversificação da carteira de investimento e investimento socialmente

responsável

3030

Mecanismo de Desenvolvimento Limpo – MDL

Fonte: análise Agrociclo

• O Protocolo prevê alguns mecanismos de flexibilização objetivando o cumprimento dos compromissos firmados a partir da

Convenção, sempre levando em conta as necessidades dos países em desenvolvimento

• Os mecanismos de flexibilização são o Mecanismo de Desenvolvimento Limpo – MDL, Comércio de Emissões – CE e

Implementação Conjunta – IC. Para o Brasil, se aplica somente o MDL

• O MDL é o instrumento que permite aos países membros da Convenção do Clima efetuar contratos com países em

desenvolvimento (não-anexos) para a realização de projetos que visem à redução ou ao seqüestro de gases de efeito estufa.

Esse mecanismo é o que se aplica ao Brasil

• Nesta modalidade, os países desenvolvidos, relacionados no Anexo I da Convenção, que não atinjam as metas de redução

podem contribuir financeiramente para que os países em desenvolvimento possam se beneficiar do financiamento com a

realização de atividades relacionadas a projetos aprovados, que promovam a padronização da redução de emissão dos

mencionados gases, efetuando emissão de CERs

• A idéia do MDL consiste em que cada tonelada de CO2 deixada de ser emitida, ou retirada da atmosfera por um país em

desenvolvimento, poderá ser negociada no mercado mundial através de Certificados de Emissões Reduzidas (CERs) que

poderão ser contabilizados nas metas de redução dos países e comercializados no mercado de carbono

• As empresas que não conseguirem (ou não desejarem) reduzir suas emissões poderão comprar os CERs em países em

desenvolvimento e usá-los para cumprir suas obrigações; os países em desenvolvimento, por sua vez, deverão utilizar o MDL

para promover seu desenvolvimento sustentável

• O Banco Mundial criou o PCF – Prototype Carbon Fund, um fundo de investimentos cujo objetivo é fomentar o aproveitamento

de projetos de MDL nos países em desenvolvimento através de recursos públicos e privados dos países industrializados

3131

Principais gases envolvidos

x

Fonte: Energy & environment Group;• Bureau for Development Policy - The Clean Developmente Mechanism: a user's guide; IPCC; análise Agrociclo

GWP

• arbitrariamente definido como 1 para o CO2. Os valores para os outros gases

indicam sua potência em relação ao CO2

• calculado com base de tempo médio de permanência na atmosfera de 100 anos

• Representa o poder de retenção e radiação de calor dos diferentes gases por

unidade de volume, comparado ao CO2

HFC e PFC

• substitutos dos clorofluorcarbonos (CFC) para proteção da camada de ozônio, mas

apresentam altos efeitos prejudiciais no aquecimento global. Em estudo sua

substituição

Potencial de

Aquecimento Global

(GWP)

Concentração

(ppb)

Dióxido de Carbono CO2 1 379.000

Metano CH4 21 1760

Óxido Nitroso NO2 310 320

Hexafluorcarbono HFC 140- 11700 Menos de 1

Perfluorcarbono PFC 6.500-9200 Menos de 1

Hexafluoreto de enxofre SF6 23.900 Menos de 1

GEE

3232

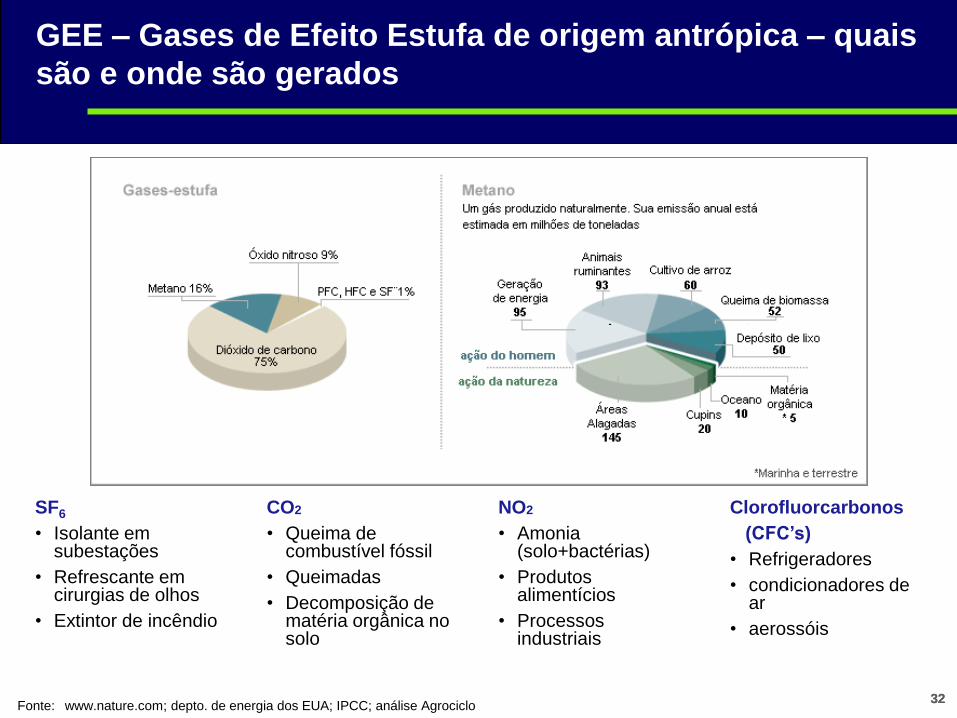

GEE – Gases de Efeito Estufa de origem antrópica – quais

são e onde são gerados

Fonte: www.nature.com; depto. de energia dos EUA; IPCC; análise Agrociclo

SF6

• Isolante em subestações

• Refrescante em cirurgias de olhos

• Extintor de incêndio

Clorofluorcarbonos

(CFC’s)

• Refrigeradores

• condicionadores de ar

• aerossóis

NO2

• Amonia(solo+bactérias)

• Produtos alimentícios

• Processos industriais

CO2

• Queima de combustível fóssil

• Queimadas

• Decomposição de matéria orgânica no solo

3333

O Ecossistema não tem fronteira

Fonte: análise Agrociclo

Responsabilidades comuns porém diferenciadas das Partes. Os objetivos mais

importantes do MDL são a diminuição dos custos globais de redução dos GEEs e a

promoção do desenvolvimento sustentável nos países em desenvolvimento

• Como os GEEs se misturam na atmosfera independente de fronteiras políticas, do ponto de vista ambiental não importa se a

redução de emissões ocorre neste ou naquele país em específico – o que importa é que haja uma redução de emissões global

• Assim, o mercado de carbono permite que um país adquira reduções de emissão geradas em outro país, de forma a cumprir

parte de suas próprias metas de redução

Reduzir os GEEs

Promover o

desenvolvimento

sustentável

principalmente nas

Partes não Anexo-I

Compras de quotas de emissão

Reduzir a emissão de gases de

efeito estufa e o impacto no

aumento da temperatura global

3434

Projetos no âmbito do MDL

Fonte: análise Agrociclo

• Insumos para gado

• Cultivo de arroz

• Apuração de metodologia

• Florestamento e/ou

reflorestamento –

Recomposição de áreas

degradadas/corredores de

biodiversidade; Matas

ciliares / Seringueiras;

Produção de madeira;

Produção de energia

• Melhoramentos

tecnológicos de processos

• Produtos minerais

• Indústria química

• Produção de metais

• Produção e consumo de

halocarbonos e

hexafluoreto de enxofre

• Uso de solventes

• Disposição de resíduos

sólidos

• Tratamento de esgoto

sanitário

• Tratamento de efluentes

líquidos

• Incineração de resíduos

• Tratamento de esgoto

industrial/doméstico

Agricultura Tratamento de resíduosIndústriaFlorestas

• Os produtos da cana, o

bagaço, e a biomassa em

geral, possuem enorme

potencial indicando

colaboração importante no

Consumo Final de Energia

para o Brasil

• Grande potencial dos

produtos da cana de

açúcar – bagaço e

biomassa

• Canalizar o metano gerado

pelo aterro para ser

queimado resultando em

CO2 (21 vezes menos

agressivo)

• O gás gerado pelo aterro,

em vez de ser lançado

diretamente na atmosfera

como normalmente é feito

em aterros no mundo, é

drenado, canalizado e

transformado em energia

limpa

• Aumento de eficiência

energética em:

– energia renovável

– álcool

– bagaço

– biodiesel

– eólica

– resíduos (madeiras,

biogás)

• Manure management –

Biodigestão anaeróbia de

dejetos; Sistema de

manejo de dejetos e

efluentes de confinamento

• Pode ser usado também

na geração de energia

elétrica, através de

geradores elétricos

acoplados a motores de

explosão adaptados ao

consumo de gás

Bagaço de cana/

biomassa em geralAgropecuáriaSetor EnergéticoAterros sanitários

3535

Projetos no âmbito do MDL

Fonte: análise Agrociclo

Riscos do Projeto

• Modificações no marco

regulatório que afetem

variáveis críticas do projeto

• Segundo estimativas, a

tonelada de carbono está

sendo vendida no Brasil,

por cerca de US$ 5, devido

ao risco Brasil

Risco CambialRiscos RegulatóriosRiscos Políticos

• Os riscos do Projeto

devem ser mensurados e

superados dentro de

estudos técnicos capazes

de avaliar corretamente

sua viabilidade,

oportunidade, maturação e

continuidade

• Em muitos países onde há

oportunidades para a

movimentação de carteiras

de créditos de carbono,

não há conjuntamente,

grande segurança

institucional, dificultando

um melhor aproveitamento

• O chamado “custo Brasil” é

fator de insegurança para

investidores. Compõe esse

custo o spread bancário,

acesso ao judiciário,

arcabouço regulatório,

além da pouca experiência

nesse mercado

• A valorização ou a

desvalorização cambial

abrupta é fator de risco

constante no Brasil,

impactando de maneira

intensa nas atividades de

investimentos e nas

atividades produtivas

• Construção

• Operação

• Tecnologia

• Volume de vendas

• Preço

• Fornecimento de matéria-

prima

• Comprador do produto

• Inconvertibilidade

• Não transferabilidade

• Expropriação

• Violência política

• Alteração da paridade

cambial

A geração de créditos de carbono a partir do equacionamento de seus vários riscos

pode ser utilizada no Brasil como garantia marginal aos financiadores e/ou incremento

do retorno dos investidores

3636

Distribuição das faixas de contribuição

Fonte: MCT; análise Agrociclo

Tipo %

Projetos brasileiros por tipo de gás de efeito estufa Atividades de projeto por Escopo Setorial

Tipo %

CO2 67

CH4 32

N2O 1

PFC 0

Geração elétrica 64

Suinocultura 16

Aterro Sanitário 10

N2O 1

3737

Gargalos em infraestrutura para geração de energia

Fonte: ONS; análise Agrociclo

Faz-se necessário um aumento no investimento em capacidade geradora

Risco de falta de energia em 2011 Comentários

• Apesar da probabilidade de haver déficit acima de 5% da

carga demandada ser baixa, a probabilidade de haver

déficits menores é significativa, entre 9,5% e 16,4%

• Logo, fica claro que em 2011 provavelmente estaremos

em uma posição de “equilíbrio apertado” entre oferta e

demanda

• De acordo com o ONS, este “equilíbrio apertado” se

refletirá nos preços da energia em todas as sub-regiões -

em todas, o custo marginal de operação estaria acima

(maior de R$ 300/MWh) do valor normativo para energia

competitiva (R$ 137,43/MWh)

Probabilidade de déficit na oferta superior a 5%

3838

Mercado – reduções de emissões projetadas

Fonte: análise Agrociclo

• O Brasil ocupa a terceira posição, sendo responsável pela redução de 274.033.398 de t CO2e, o que corresponde a 6% do

total mundial, para o primeiro período de obtenção de créditos, que podem ser de no máximo 10 anos para projetos de

período fixo ou de 7 anos para projetos de período renovável (os projetos são renováveis por no máximo três períodos de 7

anos dando um total de 21 anos)

• A China ocupa o primeiro lugar com 2.186.251.943 t CO2e a serem reduzidas (49%), seguida pela Índia com 1.007.055.313

de t CO2e (23%) de emissões projetadas para o primeiro período de obtenção de créditos

Desenvolvimento

de parcerias

Universo do mercado

O mercado está em expansão, devido

ao entendimento mundial da questão, e

aos problemas conjunturais enfrentados

Clientes alvo

O mercado alvo do Setor de energia

afigura-se como promissor e a demanda

deve aumentar em decorrência de

metodologias aprovadas e de novos

projetos

Mercado alvo

O mercado do segmento de energia é

promotor de atenção individualizada e

de qualidade

3939

Projetos na área energética

Fonte: MCT; análise Agrociclo

• Apresenta a capacidade total instalada das atividades de projeto no âmbito do MDL aprovadas pela CIMGC na área energética

• Mostra também a distribuição dessas áreas energéticas:

• cogeração de biomassa, com 1.409,5 MW

• pequenas centrais hidrelétricas, com 542,5 MW

• eólica, com 800 MW

Biomassa 46

PCH 18

Hidrelétrica 26

Eólica 6

Biogás 4

MW total 3.045,8

Grupo Receita

Capacidade instalada (MW) das atividades de projeto

do MDL aprovadas na CIMGC

4040

Estruturação e cenários

Fonte: análise Agrociclo

• Equacionamento de

dificuldades e avaliação

permanente de riscos da

atividade, com adequado

controle de custos

• Adoção de práticas

gerencias sem o devido

respaldo e técnicas

profissionais

• Reflexos do ambiente

macroeconômico

• Não consolidação de

maneira pró-ativa da

confiança investida pelos

financiadores, consumidores,

e demais atores envolvidos

Zona de incerteza de

sucesso

Zona de sucesso

improvável

Zona de sucesso

provável

• O esforço administrativo, de comunicação e de monitoramento para a

comercialização de créditos de carbono contém ações que buscam criar um

ambiente operacional que viabilize a sustentabilidade da operação com maior

eficiência no aproveitamento das vantagens competitivas

Zona de incerteza

de sucesso

Zona de sucesso

improvável

Zona de sucesso

provável

Alta

Baixa Alta

4141

Desafio da Oferta Mundial de Petróleo

Fonte: Petrobras; análise Agrociclo

Produção mundial de

petróleo em 2010:

86 milhões de barris/

dia

Demanda Global por

petróleo em 2030:

106 milhões de barris

por dia

Produção mundial de

petróleo em 2030:

31 milhões de barris/

dia (sem novas

descobertas e com

declínio)

Déficit : 75 milhões será

suprido por:

▪ Incorporação de

novas descobertas

▪ Fontes alternativas de

energia

▪ Maior eficiência

energética

Em qualquer cenário de

crescimento da economia

mundial serão

necessárias descobertas

de grandes volumes de

óleo para suprir a

demanda prevista

4242

Desenvolvimento Sustentável no Petróleo

Fonte: Petrobras; análise Agrociclo

• Ampliação do papel

econômico e

geopolítico do Brasil

• Combate à pobreza,

conquista de uma

educação de

qualidade, mais

acesso à cultura,

busca da economia

do conhecimento

baseada em inovação

e pesquisa científica

e tecnológica e

incentivo à

sustentabilidade do

meio ambiente

• Fortalecimento da

economia nacional

‒ Expansão do parque

industrial do país

atendendo à Política

do Desenvolvimento

Produtivo (PDP)

‒ Agregação de valor

na cadeia do

petróleo

‒ Criação de novos

empregos

brasileiros

‒ Relevância para

balança comercial

brasileira

• Segurança energética

‒ Consolidação de

uma matriz

energética baseada

em fontes

renováveis de

energia e com

excedente de

petróleo para

exportar

Geopolítica Recursos energéticosIndústriaInovação

4343

CO2 na Camada Pré-Sal

Fonte: Petrobras; análise Agrociclo

• Uma das maiores

emissoras de CO2 do

país, a Petrobras

anuncia que planeja

deixar de lançar na

atmosfera milhões de

toneladas de carbono

presentes nos

reservatórios de

petróleo e gás da

camada pré-sal

• As concentrações de

carbono no local são

muito maiores do que

em outros campos

petrolíferos

• Para evitar que todo

o gás pare na

atmosfera, a solução

é investir em

tecnologia

• A Petrobras quer

reinjetar o CO2

extraído do pré-sal

nos próprios

reservatórios

• A reinjeção é viável e

seu emprego se

justifica pelo grande

passivo ambiental

que seria gerado

caso o CO2 fosse

liberado.

• Dentro de alguns

anos, será

socialmente

inaceitável lançar

tamanha quantidade

de carbono

• A técnica é

conhecida, mas não é

utilizada em escala

comercial

• O óleo do pré-sal é

mais leve que o

petróleo pesado da

bacia de Campos,

cujo potencial de CO2

na queima dos

derivados é maior

• O petróleo do pré-sal

ganha também de

óleos mais pesados e

mais poluentes como

as areias

betuminosas do

Canadá e o petróleo

ultrapesado da

Venezuela

Emissões Potencial de CO2ArmazenamentoCaptura

4444

Mecanismos de MercadoInvestimentos em controle da poluição versus pagamentos de taxas de poluir

Fonte: análise Agrociclo

Proteção

ambientalEmissões de

gases de

efeito estufa

Balanço

ambiental

Composição

dos gases

nas reservasPrevenção de

desastres e

recuperação

Provisão

contábil e

financeira

Instrumentos

de seguros

• No caso dos recursos naturais

transacionados no mercado –

insumos, materiais energéticos – a

escassez crescente de

determinado recurso se traduz

facilmente na elevação de seu

preço

• Os preços refletem a

disponibilidade de cada recurso

independentemente de seu

estoque total, e por isso não

servem para sinalizar um processo

de extração ótima do ponto de

vista da sustentabilidade

4545

Relatórios de Sustentabilidade – categorias

Fonte: análise Agrociclo

Transparência

Inclusão

Auditabilidade

Integralidade

Relevância

Contexto

Exatidão

Neutralidade

Comparabilidade

Clareza

Pontualidade

Periodicidade

Constituem o

arcabouço do

Relatório

Auxiliam decisões

sobre o que deve

ser incluído nos

relatórios

Relacionam-se

com garantias de

qualidade e de

confiabilidade

Auxiliam decisões

sobre acesso ao

Relatório

4646

Sustentabilidade e resultados

Fonte: análise Agrociclo

• Reputação

• Confiança

• Credibilidade

• Integridade

• Capital Intelectual

• Fidelidade do consumidor

• Gestão de risco

• Responsabilidade sócio-ambiental

• Capital financeiro

• ImobilizadoTa

ng

íve

isIn

atin

gív

eis

• Avaliação retrospectiva

• Explicação de como os

resultados foram

atingidos

Capacidade financeira

• Pioneirismo

• Maneira pela qual os

resultados foram e

serão atingidos

Capacidade estratégica

4747

Agenda

• Sistema Tributário e Desenvolvimento

• Responsabilidade sócio-ambiental

• Sustentabilidade

• Governança Ambiental

4848

Governança Ambiental – ações

Fonte: Valle (2004); análise Agrociclo

Gerenciamento dinâmico e sistemático, com metas ambientais definidas e objetivos a

serem alcançados em intervalos de tempo pré-estabelecidos, onde se estabelecem as

ações preventivas e corretivas identificadas pelas inspeções e auditorias

Legislação em vigor e

legislação previsível em

futuro próximo

Informações sobre

instalações físicas e

dados operacionais

Informações sobre

insumos: energia,

matérias-primas, água,

outros

Elaboração do Sistema

de Gestão Ambiental ImplementaçãoRevisões

periódicas

Previsão de geração de:

resíduos sólidos,

efluentes líquidos,

emissões, ruídos

Metas e

objetivos

49

Governança Ambiental – ciclo de atividades

Fonte: análise Agrociclo

Necessidade de um sistema de

gestão ambiental Definição

da política

ambiental

Planeja-

mento

Implementação

Avaliação/

melhorias

Revisão Ciclo

contínuo

Diretrizes gerais do Plano

Planejamento

• Identificação de como as operações

da empresa afetam negativamente o

meio ambiente, e desenvolvimento

de métodos de mitigação desses

impactos

Implementação

• Implementação de programas e

atividades específicas para

gerenciar suas interações com o

ambiente

Avaliação/melhorias

• Avaliação da eficácia da

Governança Ambiental e dos

programas estabelecidos

Revisão

• Determinação de mudanças

necessárias baseadas na avaliação

do desempenho dos programas e

atividades implementados

50

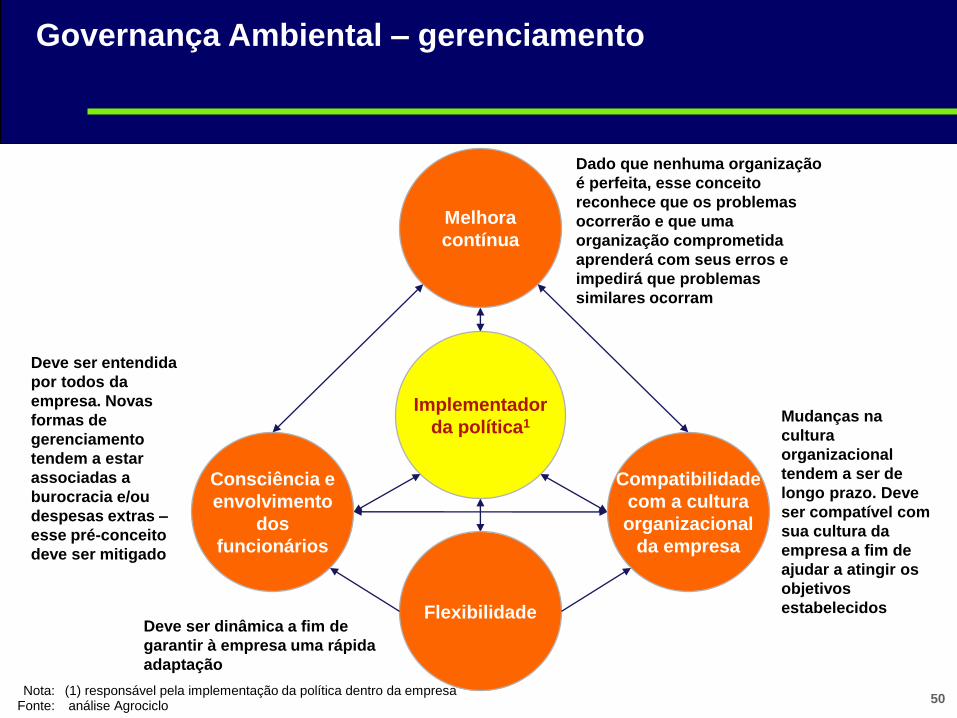

Governança Ambiental – gerenciamento

Melhora

contínua

Implementador

da política1

Flexibilidade

Compatibilidade

com a cultura

organizacional

da empresa

Consciência e

envolvimento

dos

funcionários

Deve ser dinâmica a fim de

garantir à empresa uma rápida

adaptação

Mudanças na

cultura

organizacional

tendem a ser de

longo prazo. Deve

ser compatível com

sua cultura da

empresa a fim de

ajudar a atingir os

objetivos

estabelecidos

Deve ser entendida

por todos da

empresa. Novas

formas de

gerenciamento

tendem a estar

associadas a

burocracia e/ou

despesas extras –

esse pré-conceito

deve ser mitigado

Dado que nenhuma organização

é perfeita, esse conceito

reconhece que os problemas

ocorrerão e que uma

organização comprometida

aprenderá com seus erros e

impedirá que problemas

similares ocorram

Nota: (1) responsável pela implementação da política dentro da empresaFonte: análise Agrociclo

5151

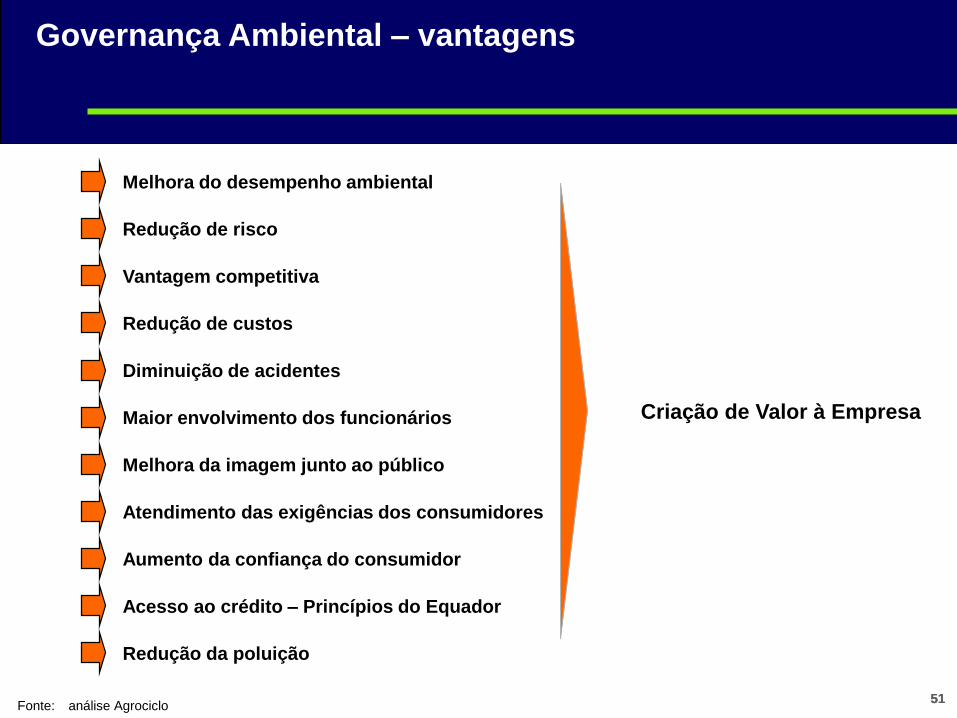

Governança Ambiental – vantagens

Fonte: análise Agrociclo

Melhora do desempenho ambiental

Redução de risco

Vantagem competitiva

Redução de custos

Diminuição de acidentes

Maior envolvimento dos funcionários

Melhora da imagem junto ao público

Atendimento das exigências dos consumidores

Aumento da confiança do consumidor

Acesso ao crédito – Princípios do Equador

Criação de Valor à Empresa

Redução da poluição

52

Deixar de olhar entre as árvores...

Fonte: análise Agrociclo

53

e passar a contemplar a floresta …

Fonte: análise Agrociclo

54

em busca de melhores caminhos e oportunidades para o

seu negócio

Fonte: análise Agrociclo

55

Conhecer outros players

Fonte: análise Agrociclo