Embed Size (px)

Citation preview

11

ApresentaçãoCorporativa

2

Apresentação Corporativa

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas.Tais declarações têm como base e suposições de nossa Administração e informações a que a Companhia atualmente têm acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras “acredita”, “poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima” ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além da nossa capacidade de controle ou previsão.

Aviso Importante

3

Apresentação Corporativa

Visão Geral do Setor

� Perspectivas Macroeconômicas

� Crédito Imobiliário

� Ambiente Competitivo

Visão Geral da Companhia

� Histórico

� Modelo de Negócio

� Desempenho

Vantagens Competitivas

Desempenho� Desempenho Operacional

� Performance da Ação

� Cobertura de Analistas – RSID3

� Diversificação Geográfica

� Escritórios Regionais

� Banco de Terrenos de Alta Qualidade

� Parcerias

� Plataforma Tecnólgica SAP

� Equipe de Vendas

� Experiência no Segmento Econômico

Agenda

4

Visão Geral do Setor

Apresentação Corporativa

5

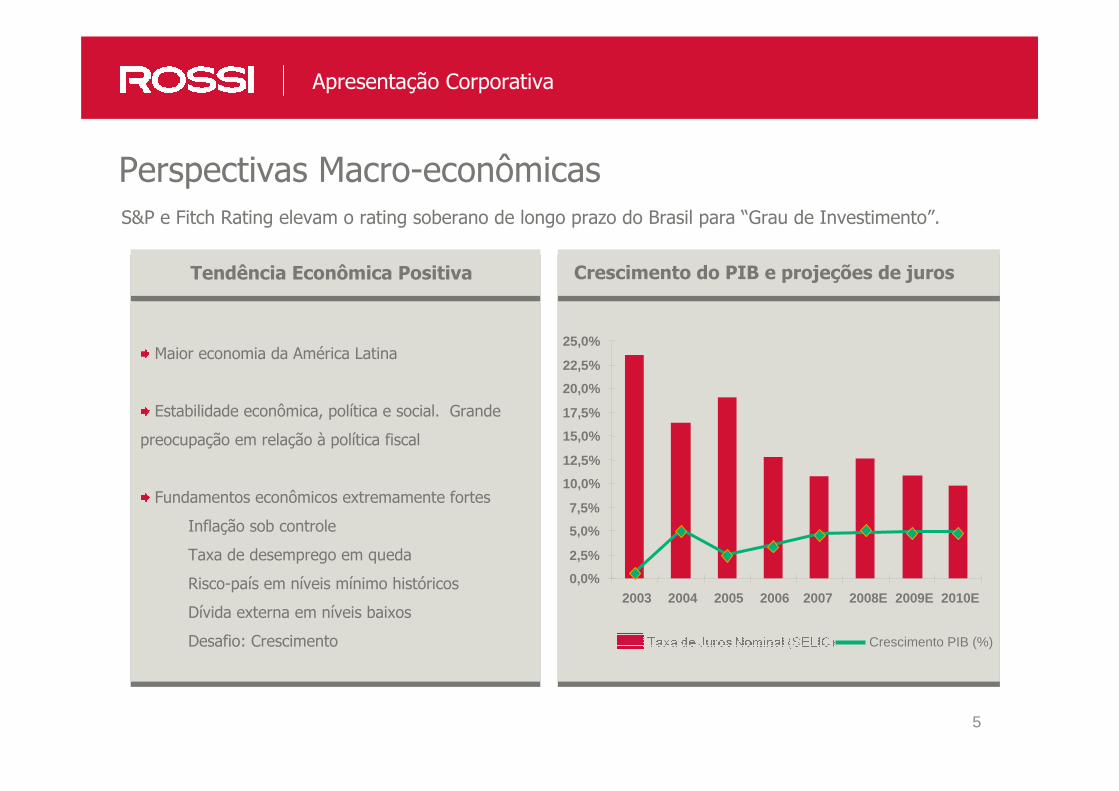

S&P e Fitch Rating elevam o rating soberano de longo prazo do Brasil para “Grau de Investimento”.

Maior economia da América Latina

Estabilidade econômica, política e social. Grande

preocupação em relação à política fiscal

Fundamentos econômicos extremamente fortes

Inflação sob controle

Taxa de desemprego em queda

Risco-país em níveis mínimo históricos

Dívida externa em níveis baixos

Desafio: Crescimento

Perspectivas Macro-econômicas

Apresentação Corporativa

0,0%

2,5%

5,0%

7,5%

10,0%

12,5%

15,0%

17,5%

20,0%

22,5%

25,0%

2003 2004 2005 2006 2007 2008E 2009E 2010E

Crescimento PIB (%)

Tendência Econômica Positiva Crescimento do PIB e projeções de juros

6

Apresentação Corporativa

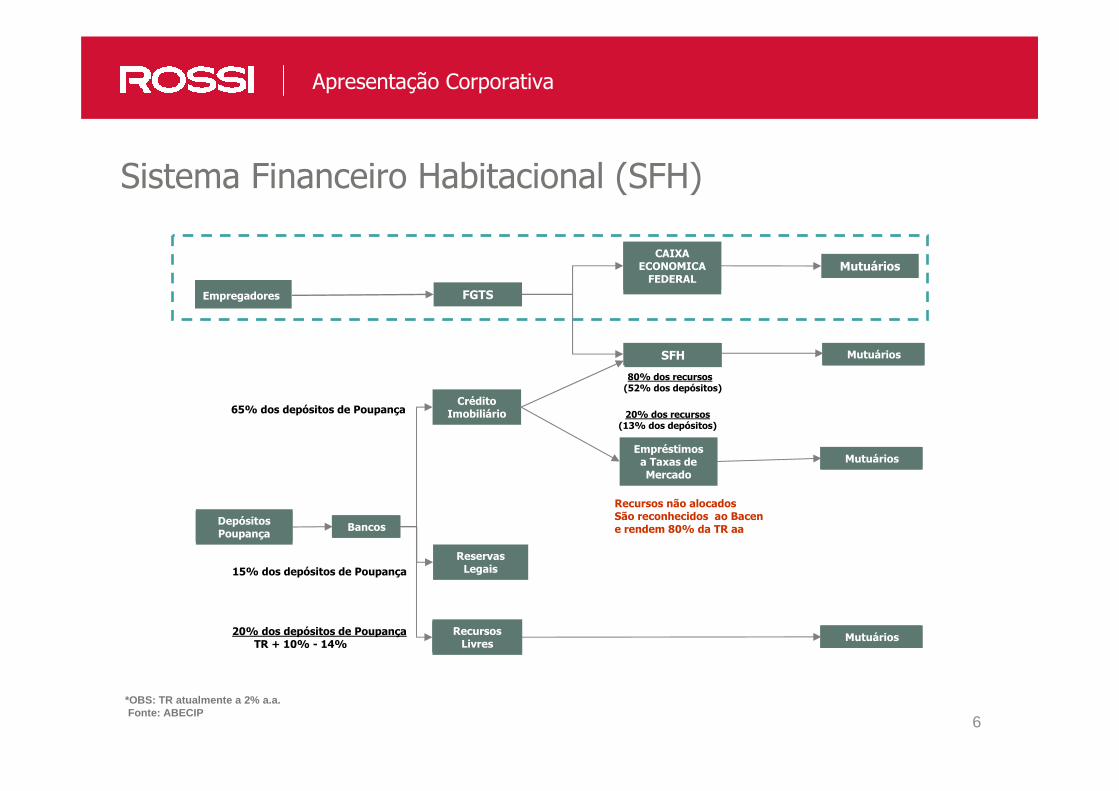

Sistema Financeiro Habitacional (SFH)

Empregadores FGTS

CAIXA ECONOMICA FEDERAL

SFH

Crédito Imobiliário

Reservas Legais

Recursos Livres

Depósitos Poupança

Bancos

Empréstimos a Taxas de Mercado

65% dos depósitos de Poupança

Mutuários

Mutuários

Mutuários

Mutuários

80% dos recursos(52% dos depósitos)

20% dos recursos(13% dos depósitos)

20% dos depósitos de PoupançaTR + 10% - 14%

15% dos depósitos de Poupança

Recursos não alocadosSão reconhecidos ao Bacene rendem 80% da TR aa

*OBS: TR atualmente a 2% a.a.Fonte: ABECIP

7

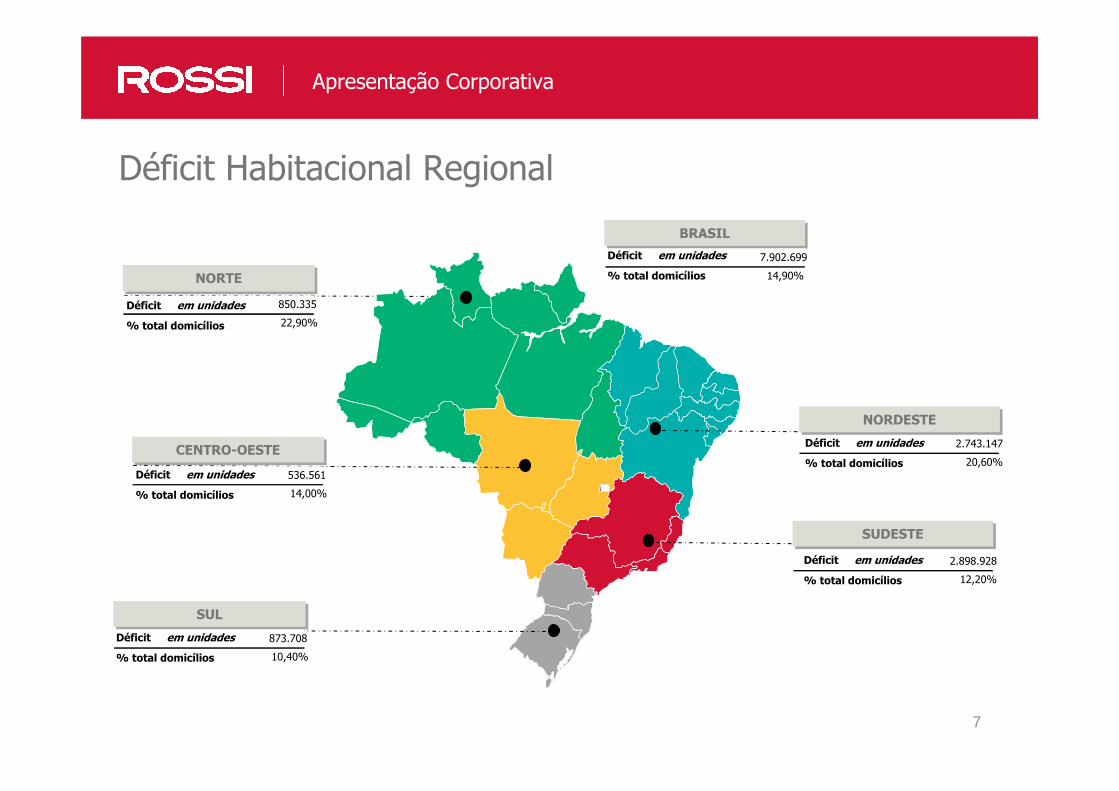

Déficit Habitacional Regional

Apresentação Corporativa

BRASILBRASIL

Déficit em unidades 7.902.699

% total domicílios 14,90%NORTENORTE

850.335

22,90%

CENTRO-OESTECENTRO-OESTE

536.561

14,00%

SULSUL

873.708

10,40%

NORDESTENORDESTE

2.743.147

20,60%

SUDESTESUDESTE

2.898.928

12,20%

Déficit em unidades

% total domicílios

Déficit em unidades

% total domicílios

Déficit em unidades

% total domicílios

Déficit em unidades

% total domicílios

Déficit em unidades

% total domicílios

8

4,7 milhões de famílias> R$ 4.801

51%

39%

10%

R$ 1.201 < x > R$ 4.80019,0 milhões de famílias

< R$ 1.20024,9 milhões defamílias

2005 - Cenário

Demanda Potencial no Brasil

Apresentação Corporativa

Muito dependente dos níveis dos juros e dos prazos de financiamento

R$ 1.201 < x > R$ 2.60012,0 milhões de famílias

< R$ 1.20024,9 milhões de famílias

11,7 milhões de famílias> R$ 2.601

51%

25%

24%

Demanda Potencial:+ 7 milhões de famílias+ 148% de aumento

2008 - Projetado

Valor Médio R$mm = 110Juro Real Crédito Imobiliário = 8%Prazo (anos) = 30Prestação mensal = 0.8Comprometimento de renda = 35%Renda mensal (R$ mil) = 2.2

Valor Médio R$mm = 110Juro Real Crédito Imobiliário = 13%Prazo (anos) = 10Prestação mensal = 1,7Comprometimento de renda = 35%Renda mensal (R$ mil) = 4,8

Fonte: UBS Research

9

Praticamente inexistente no passado... enorme potencial de crescimento nos próximos anos

Crédito Imobiliário...histórico

Apresentação Corporativa

* Fonte: Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip)

Unidades Financiadas através dos recursos de caderneta de poupança – SFH (em unidades)*

132

182

6875

41

6555

61

4738 36 39 35 37 36

2937

5461

114

0

20

40

60

80

100

120

140

160

180

200

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

196

07

10

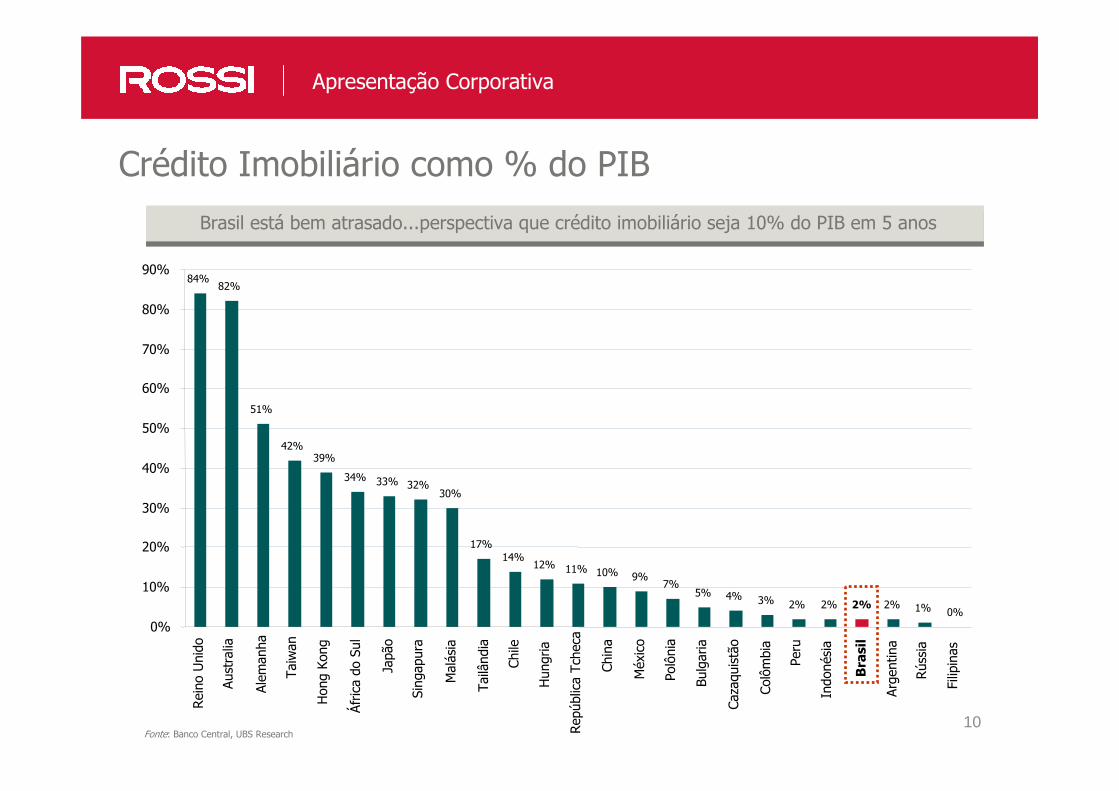

Crédito Imobiliário como % do PIB

Apresentação Corporativa

Brasil está bem atrasado...perspectiva que crédito imobiliário seja 10% do PIB em 5 anos

84%

51%

42%39%

34% 33% 32%30%

17%14%

12% 11% 10% 9%7%

5% 4% 3% 2% 2% 2% 2% 1% 0%

82%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Reino Unido

Australia

Alem

anha

Taiwan

Hong Ko

ng

África do Sul

Japão

Singapura

Malásia

Tailândia

Chile

Hungria

República Tcheca

China

México

Polônia

Bulgaria

Cazaquistão

Colômbia

Peru

Indonésia

Brasil

Argentina

Rússia

Filipinas

Fonte: Banco Central, UBS Research

11

Crédito Imobiliário Hoje

Apresentação Corporativa

Valor Máximo Financiado: Em geral, limitado a R$ 350m com recursos do SFH; sem limite for a do SFH

% Financiado: Pode chegar a 80% (SFH), variando de instituição para instituição

Prazos de Financiamento: Em geral, até 360 meses (30 anos) em todos os bancos do sistema

Taxas de Juros: Variam entre 6% e 16% a.a. – recomenda-se pesquisar bastante antes de contrair um financiamento

Fonte: Banco Central, ABECIP

ValorMáximo

Financiado% Financiado

Prazos de Financiamento

Taxas de Jurosa.a.

Sem limite 300m (SFH) TR + 9-13%

< = R$350m < = 80% TR + 8-16%

< = R$350m < = 80% 360m (SFH) TR + 8-12,5%

TR + 8-13%

< = R$350m 360m (SFH) TR + 7,95-14%

< = R$250m < = 80%

Sem limite TR + 6-14%

< = R$350m 80% - 100% TR + 6-13%

< = R$350m < = 80% 240m (SFH) TR + 8 – 12,5%

360m (SFH)

30 anosSetembro de 2007

< = 80%

< = 80%

< = 80%

360m (SFH)

360m (SFH)

300m (SFH)

12

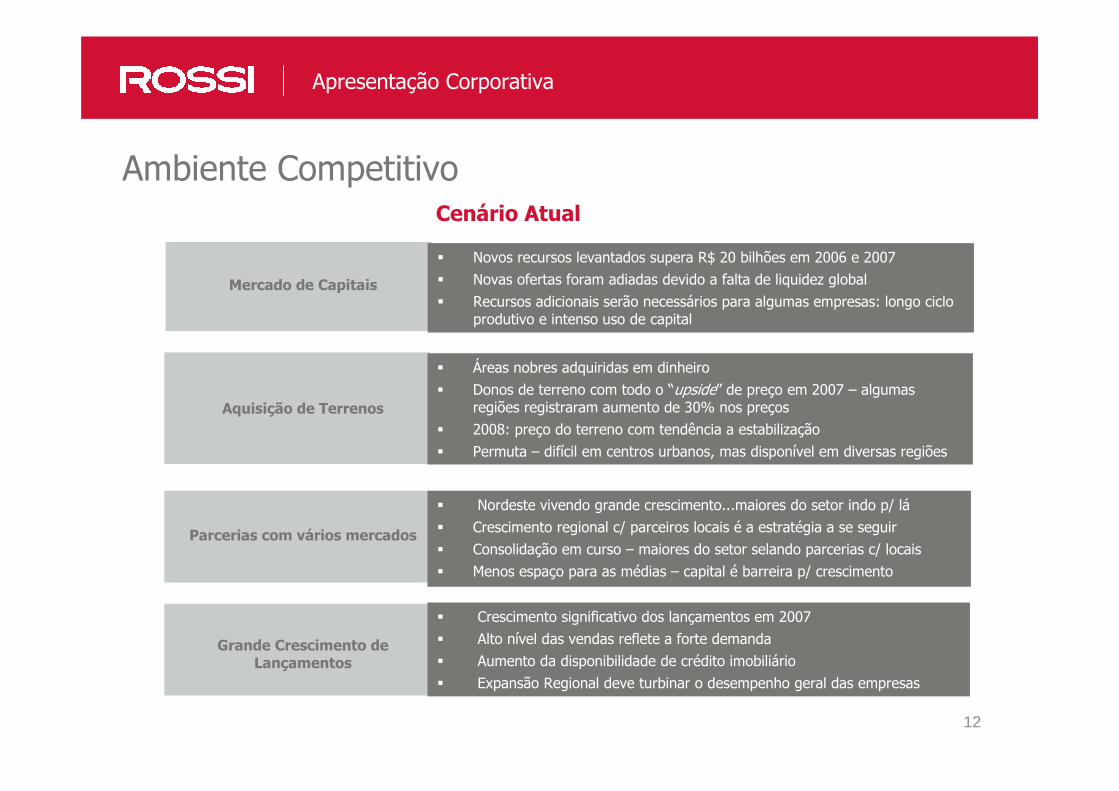

Ambiente Competitivo

Apresentação Corporativa

Mercado de Capitais

� Novos recursos levantados supera R$ 20 bilhões em 2006 e 2007

� Novas ofertas foram adiadas devido a falta de liquidez global

� Recursos adicionais serão necessários para algumas empresas: longo ciclo produtivo e intenso uso de capital

Aquisição de Terrenos

� Áreas nobres adquiridas em dinheiro

� Donos de terreno com todo o “upside” de preço em 2007 – algumas regiões registraram aumento de 30% nos preços

� 2008: preço do terreno com tendência a estabilização

� Permuta – difícil em centros urbanos, mas disponível em diversas regiões

Parcerias com vários mercados

� Nordeste vivendo grande crescimento...maiores do setor indo p/ lá

� Crescimento regional c/ parceiros locais é a estratégia a se seguir

� Consolidação em curso – maiores do setor selando parcerias c/ locais

� Menos espaço para as médias – capital é barreira p/ crescimento

Grande Crescimento de Lançamentos

� Crescimento significativo dos lançamentos em 2007

� Alto nível das vendas reflete a forte demanda

� Aumento da disponibilidade de crédito imobiliário

� Expansão Regional deve turbinar o desempenho geral das empresas

Cenário Atual

13

Visão Geral da Companhia

Apresentação Corporativa

14

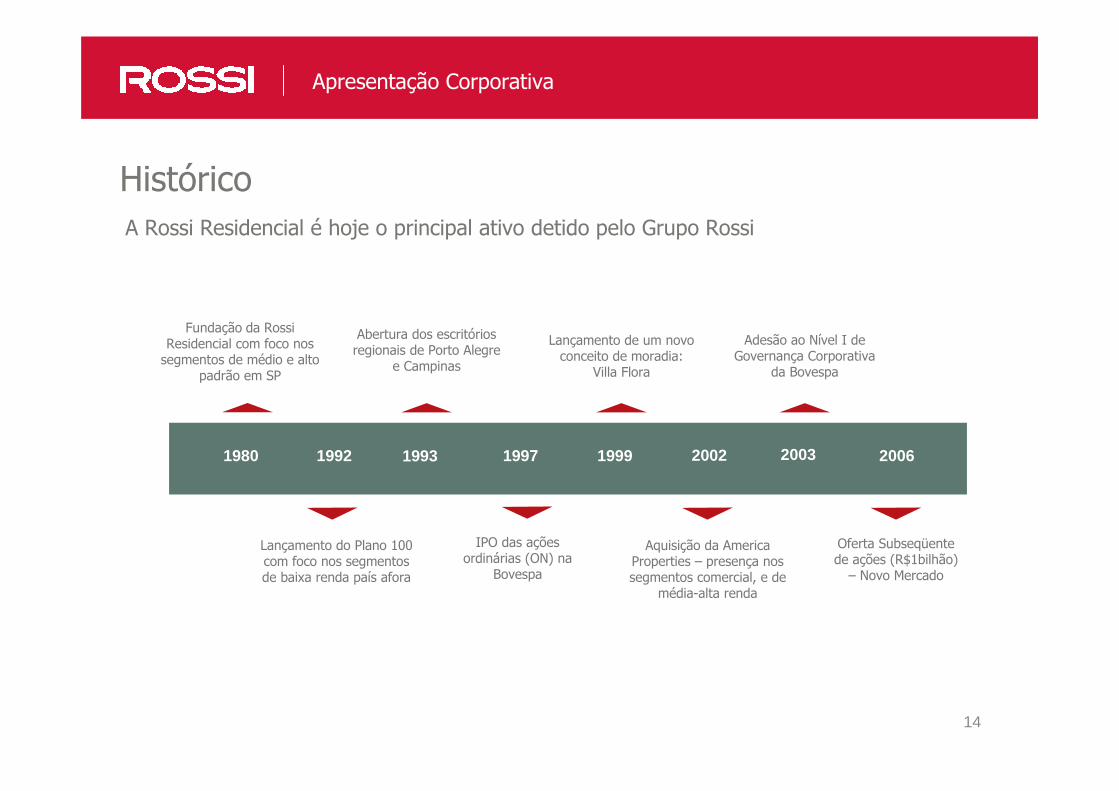

Histórico

Apresentação Corporativa

A Rossi Residencial é hoje o principal ativo detido pelo Grupo Rossi

Fundação da Rossi Residencial com foco nos segmentos de médio e alto

padrão em SP

Abertura dos escritórios regionais de Porto Alegre

e Campinas

Lançamento de um novo conceito de moradia:

Villa Flora

Adesão ao Nível I de Governança Corporativa

da Bovespa

1980 1992

Lançamento do Plano 100 com foco nos segmentos de baixa renda país afora

1993 1997

IPO das ações ordinárias (ON) na

Bovespa

1999 2002

Aquisição da America Properties – presença nos segmentos comercial, e de

média-alta renda

2003 2006

Oferta Subseqüente de ações (R$1bilhão) – Novo Mercado

15

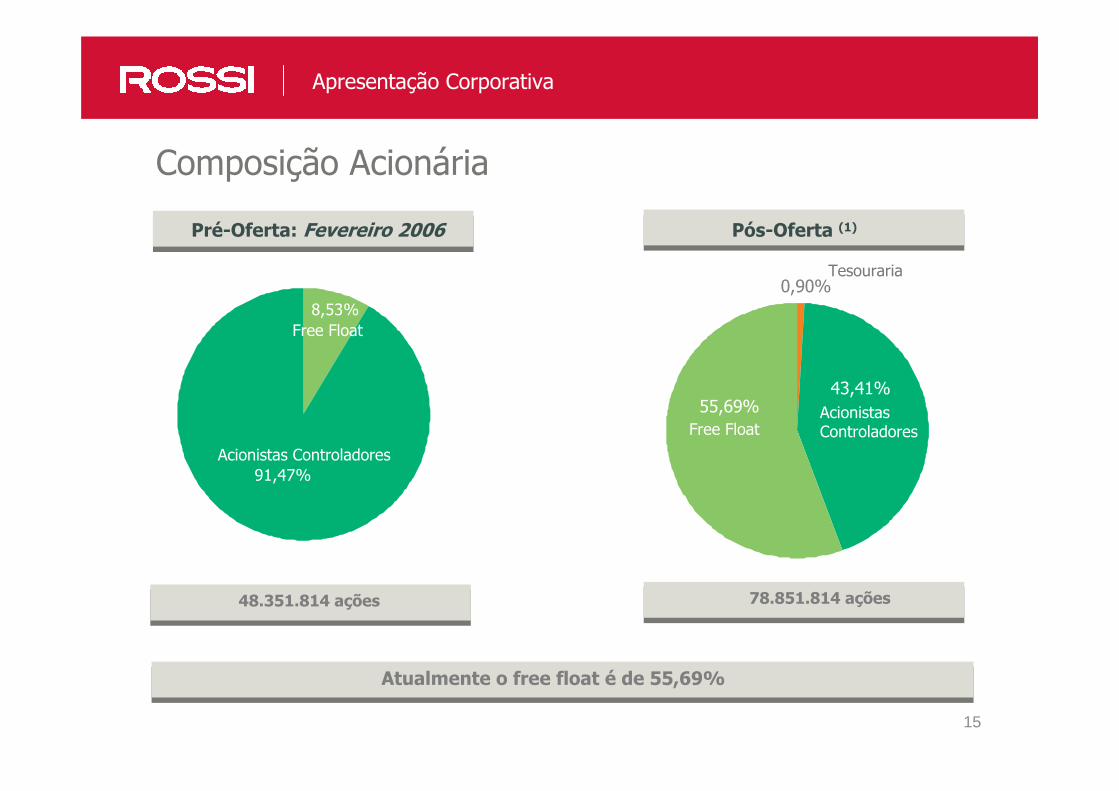

8,53%

91,47%

Pré-Oferta: Fevereiro 2006

Composição Acionária

Apresentação Corporativa

Pós-Oferta (1)

Atualmente o free float é de 55,69%

48.351.814 ações 78.851.814 ações

Free Float

Acionistas Controladores

Tesouraria

Controlling Shareholders

Free Float

43,41%55,69%

0,90%

Free FloatAcionistasControladores

16

Modelo de Negócios: Eficiência na necessidade de Capital de Giro

Apresentação Corporativa

(1) Sistema Financeiro da Habitação: TR a 2.0% a.a. em 2007 (2) Índice Nacional da Construção Civil: Índice que mede inflação dos materiais de construção

Permutas (66%)

Redução do custo de oportunidade

Melhora acentuada na TIR dos negócios

Desembolsos de caixa decrescentes

Construção parcialmente financiada pelos prestamistas

10% do preço de venda em caixa antes do início das obras

33% do preço de venda em caixa até a entrega das chaves

Perto de 60% das unidades vendidas antes do início das obras

Financiamento à construção (SFH (1) c/ custo de TR + 10,5% a.a.)

Custo de construção travados: prestações mensais são reajustadas pela inflação dos materiais de construção (INCC) (2)

Repagamento do financiamento à produção via repasse dos recebíveisgerados pelo projeto financiado

Venda em caráter definitivo, sem direito de regresso

Fluxo de caixa livre (“troco”) reinvestido em novo projeto

17

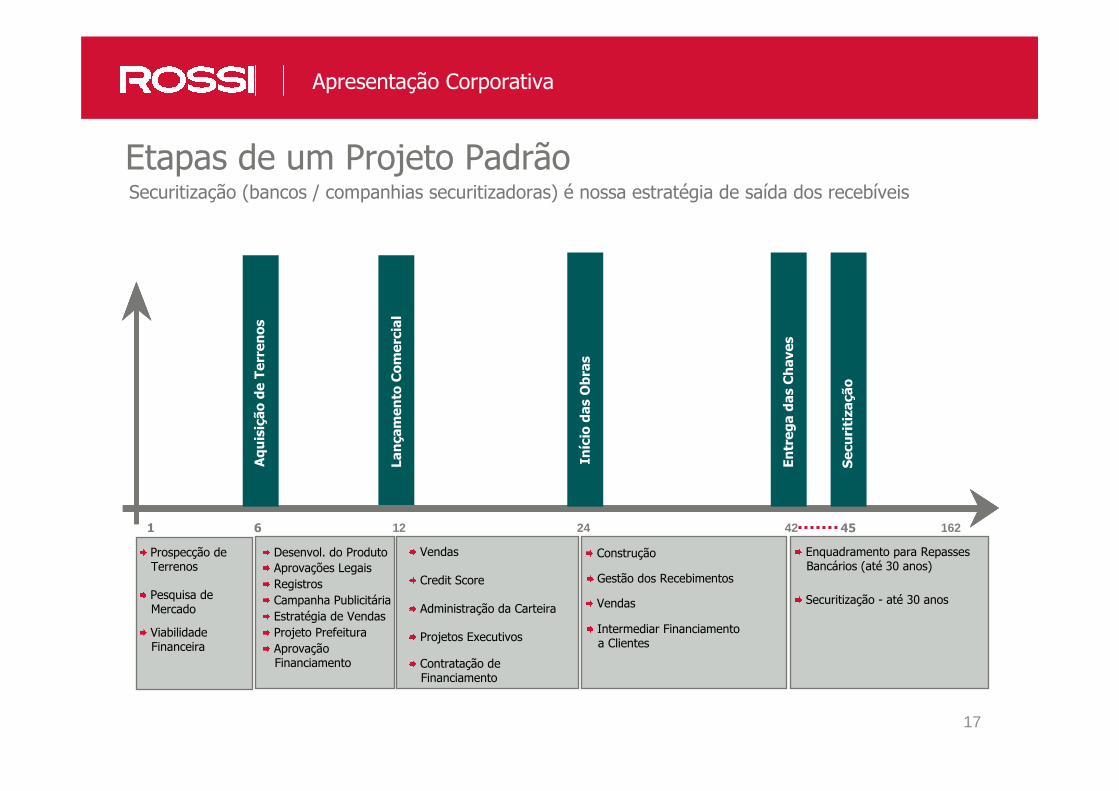

Securitização (bancos / companhias securitizadoras) é nossa estratégia de saída dos recebíveis

Etapas de um Projeto Padrão

1 6 12 24 42 16245

Desenvol. do ProdutoAprovações LegaisRegistrosCampanha PublicitáriaEstratégia de VendasProjeto PrefeituraAprovação Financiamento

Pesquisa de Mercado

Viabilidade Financeira

Vendas

Credit Score

Administração da Carteira

Projetos Executivos

Contratação de Financiamento

Prospecção de Terrenos

Construção

Gestão dos Recebimentos

Intermediar Financiamento a Clientes

Vendas

Enquadramento para Repasses Bancários (até 30 anos)

Securitização - até 30 anos

Aquisição

de Terrenos

Lança

men

to Comercial

Início das

Obras

Entreg

a das

Chav

es

Sec

uritiza

ção

Apresentação Corporativa

18

Média de pagamento até as chaves = 33% do preço de venda*

Entrada de Caixa vs. Receitas

Apresentação Corporativa

Faixa de Preço em R$ %

232535

12M 18M 24M 30M 36M

Construction

6M0M

LaunchGo

AheadKey

Delivery

0%

0%

Construção

LaunchLançamentoGo

AheadIncorporação Confirmada

KeyDelivery

Entregadas

ChavesSecuritização

40%

6%

60%

10%

80%

15%

90%

20%

95%

25%

100%

100%

Vendas Acumuladas

% Recebimento de Caixa**

** Baseado no fluxo de caixa de um projeto na faixa de preço entre 120m-200m

Até 120m120m-200m200m-350m350m-500mAcima de 500m

4050

Comercial 45

* Levando em consideração a distribuição do landbank atual

19

Apresentação Corporativa

(2.550)

(2.300)

(2.050)

(1.800)

(1.550)

(1.300)

(1.050)

(800)

(550)

(300)

(50)

200

450

700

950

1.200

1.450

1.700

1.950

2.200

1 2 3 4 5 6 7 8 9

11

12

13

14

15

16

17

18

19

20

21

22

23

27

29

30

31

32

33

34

35

36

Com financiamento a construção

Sem financiamento a construção

MesesCompra do Terrren

o- 5 - 4 - 3 - 2 - 1- - - - - 27

Início das

Obras

Lança

men

to Comercial

26

Investimento financiado com capital próprio

Uso intensivo do capital para gerar crescimento

Término das

Obras

Entreg

a das

Chav

es

Sec

uritiza

ção

Custo da construção(cc) = 50% das vendas

Financiamento a Construção = 80% do custo

Financiamento Total = 40% das vendas20% do custo da obra já incorrido

80% das unidades vendidas

Fluxo de Caixa de um Projeto Padrão

20

Excelente Histórico

Apresentação Corporativa

Um dos mais expressivos históricos do setor imobiliário brasileiro

Volume Geral Lançado

ProjetosTorresCondomínios Verticais

338732252

Condomínios HorizontaisCondomínios Uso MistoUnidadesÁrea Total em m2

832

44.9564.655.727

Projetos em Contrução

CanteirosNúmero de ProjetosNúmero de Unidades

77107

16.492Área Total em m2 2.122.994

Entregues

Número de UnidadesÁrea Total em m2

28.3122.778.342

Projetos 231* Em 31 de março de 2007

21

Sucessos Recentes

Apresentação Corporativa

Projetos com alto desempenho de vendas em curto período de tempo

ECONÔMICO

MÉDIO-ALTOVictoria Bay – Jan 2007

LocalizaçãoVendas

Área útil

Vitória - ES

269 unid. – R$ 89 MM72-97 m2

� 269 unid. vendidas em 3 dias

� 2º projeto de sucesso na cidade

DESEMPENHO

ALTO-PADRÃOEternity – Mar 2005

Localização

Vendas

Área útil

São Paulo - SP24 unid. – R$ 50 MM

355 m2

�100% vendido 1 ano após lançamento

DESEMPENHO

MÉDIOResidencial Club Tuiuti – Out 2004

LocalizaçãoVendas

Área útil

São Paulo - SP

624 units – R$ 138 MM92-122 m2

� 616 unid. Vendidas em 90 dias

� Referência de Condomínio-Clube

DESEMPENHO

Avalon – Fase 1 – Mar 2007

LocalizaçãoVendas

Área útil

Campinas - SP118 unid. – R$ 14 MM

59-84 m2

� 100% vendido em 1 final de

semana

�Projeto será repicado

DESEMPENHO

22

Vantagens Competitivas

Apresentação Corporativa

23

Diversificação geográfica

Apresentação Corporativa

Diversificação – elemento chave de diferenciação de nossa estratégia de médio - longo prazo

Parcerias Locais

Combustível natural para gerar perspectivas positivas de crescimentoAcesso imediato a banco de terrenos altamente qualificadoAcesso a serviços de construção locais de alto desempenhoBanco de Terrenos diversificado: 4-5 anos de VGV em carteiraPavimentando o caminho para aprovações mais rápidas

Escritórios Regionais

Real Estate é um negócio “LOCAL” – esteja perto dos seus mercadosEntender a demanda local – chave para ter sucesso nos projetosPesquisas de mercado local – otimizam concepção do produtoRossi está criando uma marca nacional, mas com características locaisPensamos a nível local 24 horas por dia, 7 vezes por semana

Diversificação

Cobertura de todos segmentos de renda através da marca RossiCobertura Geográfica: 52 cidades em 14 estados brasileirosVantagens Competitivas no baixa renda: 27,000 unidades entregues

(precificadas em até R$ 100M)Carteira imobiliária com mais de 100 produtos na prateleira

Estruturação da Marca

Exposição de marca via presença local e inteligência de produtoPilar de sustentação para uma estratégia vencedora adianteRossi se vende cumprindo as necessidades dos mercados locaisEstratégias de marketing e vendas a nível local geram alta velocidade de

vendas dos nosso empreendimentos

24

54 Cidades Regional São Paulo (RSP)São PauloCotiaGuarujáGuarulhosJacareíMogi das CruzesOsascoPraia GrandeSantana de ParnaíbaSanto AndréSantosSão Bernardo do CampoSão Caetano do SulSão José dos CamposSão PauloMato Grosso do SulCampo Grande

Regional Belo Horizonte (RBH)Minas GeraisBelo HorizonteNova LimaUberlândiaDistrito FederalBrasíliaGoiásGoiânia

Regional Sul (RPOA) ParanáCuritibaSanta CatarinaFlorianópolisSão JoséRio Grande do SulCanoasNovo HamburgoPorto AlegreSão Leopoldo

Regional Rio de Janeiro (RRJ)Rio de JaneiroBúziosNiteróiNova IguaçuRio de JaneiroVolta RedondaEspírito SantoSerraVila VelhaVitóriaMinas GeraisJuiz de ForaBahiaLauro de FreitasSalvador

Regional Nordeste (RNE)CearáFortalezaPernambucoRecifeRio Grande do NorteNatal

Regional Oeste Paulista (ROP)São PauloMaríliaRibeirão PretoSão CarlosSão José do Rio Preto

Regional Campinas (RCPS)São PauloCampinasIndaiatubaJaguariúnaPaulíniaPiracicabaSorocabaSumaréValinhosVotorantim

Apresentação Corporativa

25

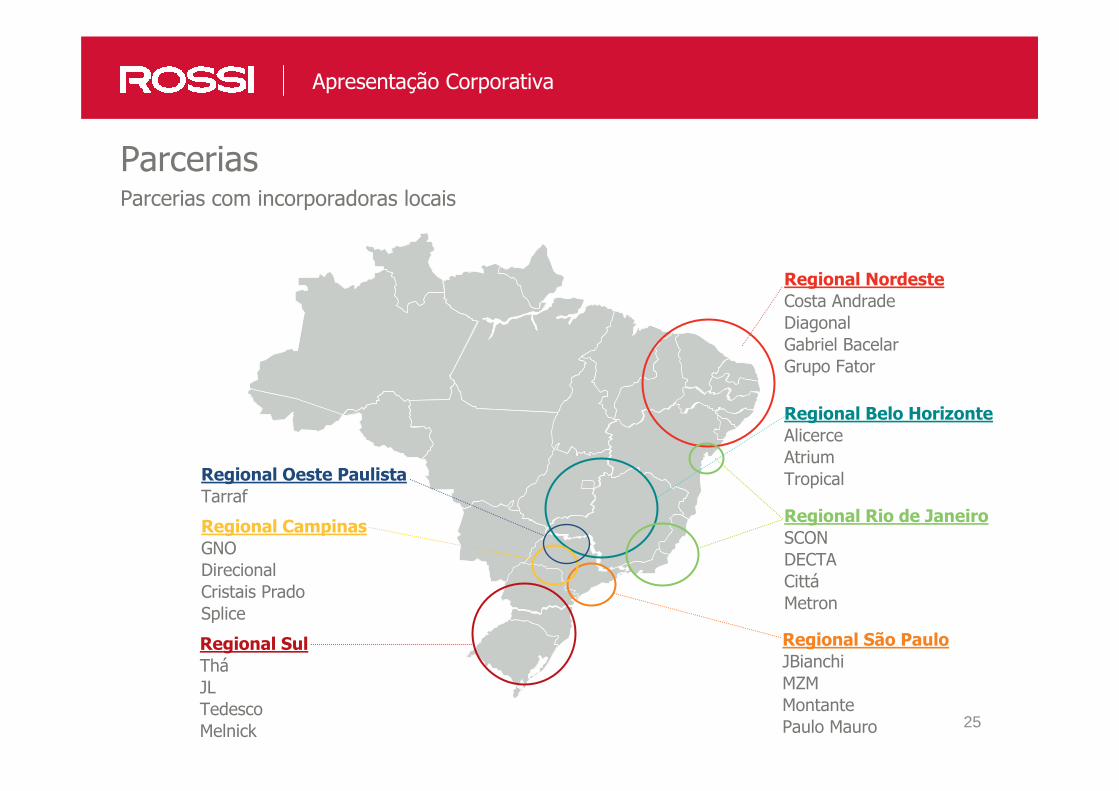

Apresentação Corporativa

ParceriasParcerias com incorporadoras locais

Regional São PauloJBianchiMZMMontantePaulo Mauro

Regional CampinasGNODirecionalCristais PradoSplice

Regional Oeste PaulistaTarraf

Regional NordesteCosta AndradeDiagonalGabriel BacelarGrupo Fator

Regional SulTháJLTedescoMelnick

Regional Rio de JaneiroSCONDECTACittáMetron

Regional Belo HorizonteAlicerceAtriumTropical

26

Diversificação Geográfica

Apresentação Corporativa

Vantagem Competitiva Sustentável no Longo Prazo: Construindo Inteligência Local

Escritórios Regionais (7)Escritórios Regionais (7) Presença GeográficaPresença Geográfica

�54 cidades em 14 estados brasileiros�4 novos estados em prospecção�56 parcerias

PE

RN

RS

PR

SP

MG

RJ

ES

BA

SC

CE

GO

MS

AM

PA MA

AL

AC

RRAP

ROTO

PI

MA

PB

SE

(1) 1980 – São Paulo(2) 1996 – Campinas(3) 1999 – Porto Alegre(4) 2001 – Rio de Janeiro(5) 2006 – Belo Horizonte(6) 2007 – Fortaleza(7) 2007 – Oeste Paulista

72

3

4

5

6

1

2727

Apresentação Corporativa

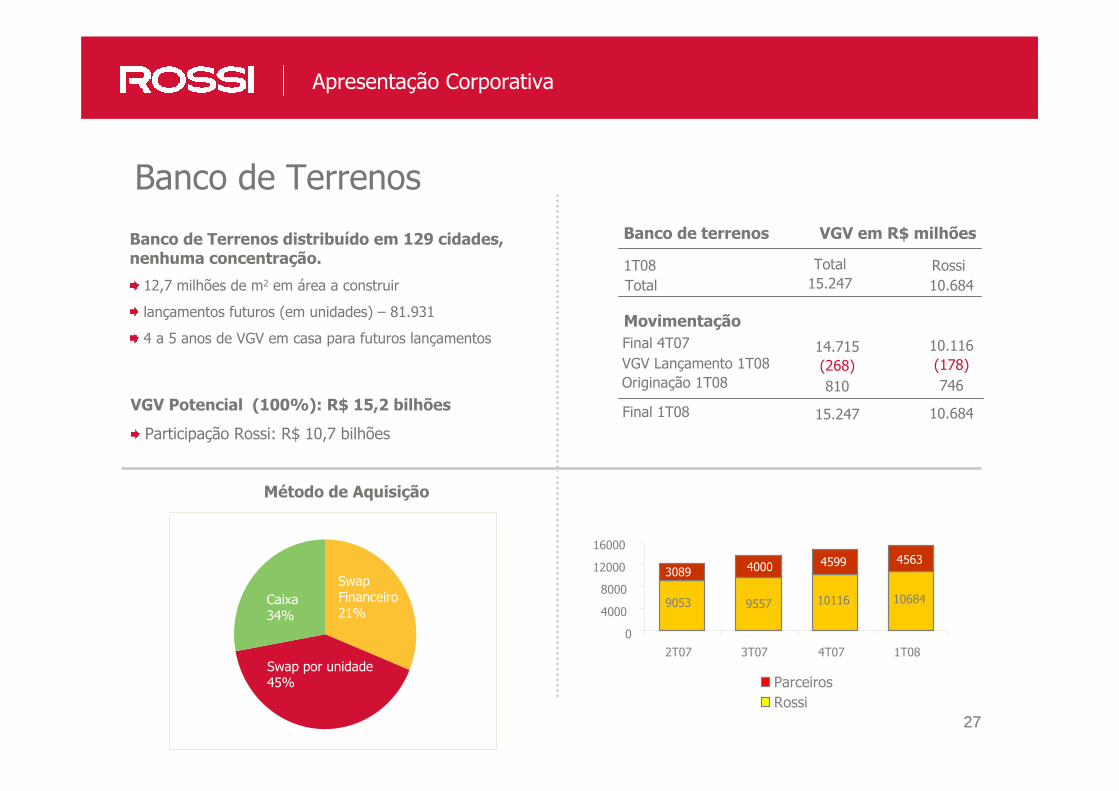

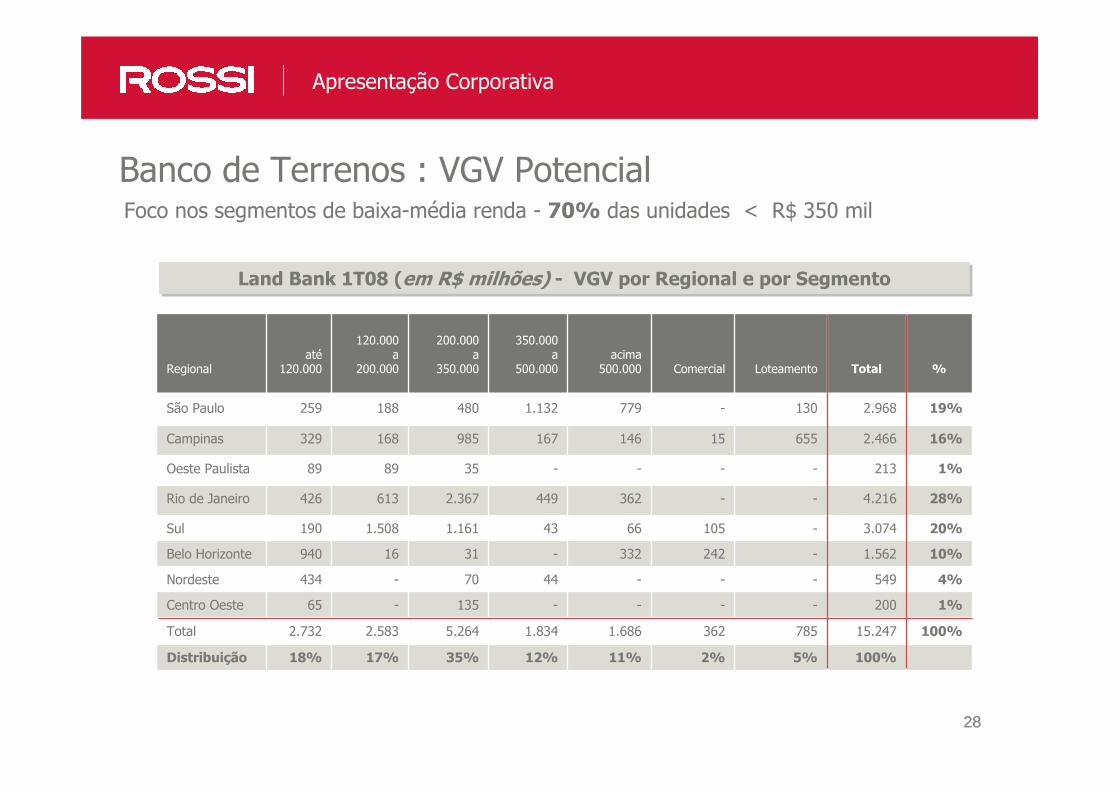

VGV Potencial (100%): R$ 15,2 bilhões

Participação Rossi: R$ 10,7 bilhões

Banco de terrenos VGV em R$ milhões

1T08Total

Total Rossi15.247 10.684

Movimentação

VGV Lançamento 1T08Final 4T07

Originação 1T08

Final 1T08

14.715(268)810

15.247

10.116(178)746

10.684

Método de Aquisição

Banco de Terrenos distribuído em 129 cidades, nenhuma concentração.

12,7 milhões de m2 em área a construir

lançamentos futuros (em unidades) – 81.931

4 a 5 anos de VGV em casa para futuros lançamentos

Swap por unidade45%

Swap Financeiro21%

Caixa34%

9053 9557 10116 10684

3089 4000 4599 4563

0

4000

8000

12000

16000

2T07 3T07 4T07 1T08

ParceirosRossi

Banco de Terrenos

2828

Banco de Terrenos : VGV PotencialFoco nos segmentos de baixa-média renda - 70% das unidades < R$ 350 mil

Apresentação Corporativa

Land Bank 1T08 (em R$ milhões) - VGV por Regional e por SegmentoLand Bank 1T08 (em R$ milhões) - VGV por Regional e por Segmento

Regionalaté

120.000

120.000 a

200.000

200.000a

350.000

350.000 a

500.000acima

500.000 Comercial Loteamento Total %

São Paulo 259 188 480 1.132 779 - 130 2.968 19%

Campinas 329 168 985 167 146 15 655 2.466 16%

Oeste Paulista 89 89 35 - - - - 213 1%

Rio de Janeiro 426 613 2.367 449 362 - - 4.216 28%

Sul 190 1.508 1.161 43 66 105 - 3.074 20%

Belo Horizonte 940 16 31 - 332 242 - 1.562 10%

Nordeste 434 - 70 44 - - - 549 4%

Centro Oeste 65 - 135 - - - - 200 1%

Total 2.732 2.583 5.264 1.834 1.686 362 785 15.247 100%

Distribuição 18% 17% 35% 12% 11% 2% 5% 100%

2929

Banco de Terrenos

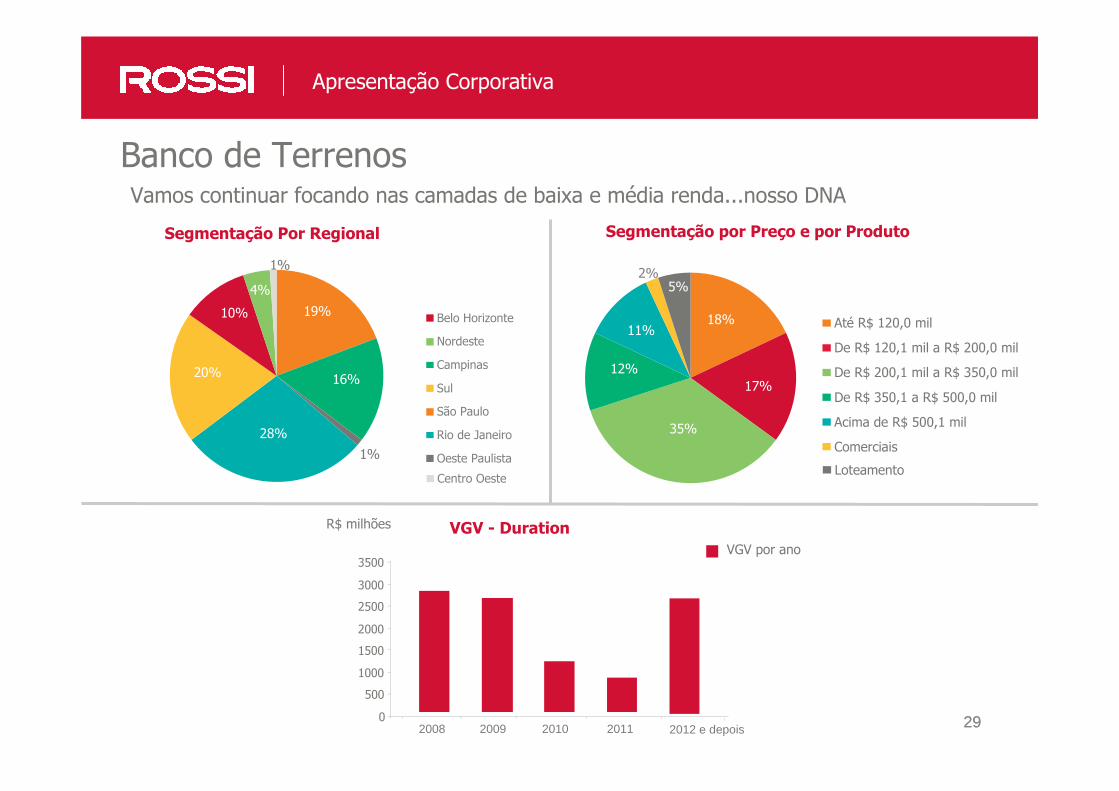

Apresentação Corporativa

Até R$ 120,0 mil

De R$ 120,1 mil a R$ 200,0 mil

De R$ 200,1 mil a R$ 350,0 mil

De R$ 350,1 a R$ 500,0 mil

Acima de R$ 500,1 mil

Comerciais

Loteamento

35%

17%

18%

5%2%

11%

Segmentação por Preço e por Produto

VGV por ano

R$ milhões VGV - Duration

0

500

1000

1500

2000

2500

3000

3500

2008 2009 2010 2011

Segmentação Por Regional

Vamos continuar focando nas camadas de baixa e média renda...nosso DNA

12%

2012 e depois

19%

1%

Centro Oeste

Belo Horizonte

Nordeste

Campinas

Sul

São Paulo

Rio de Janeiro

Oeste Paulista

16%

28%

20%

4%

10%

1%

3030

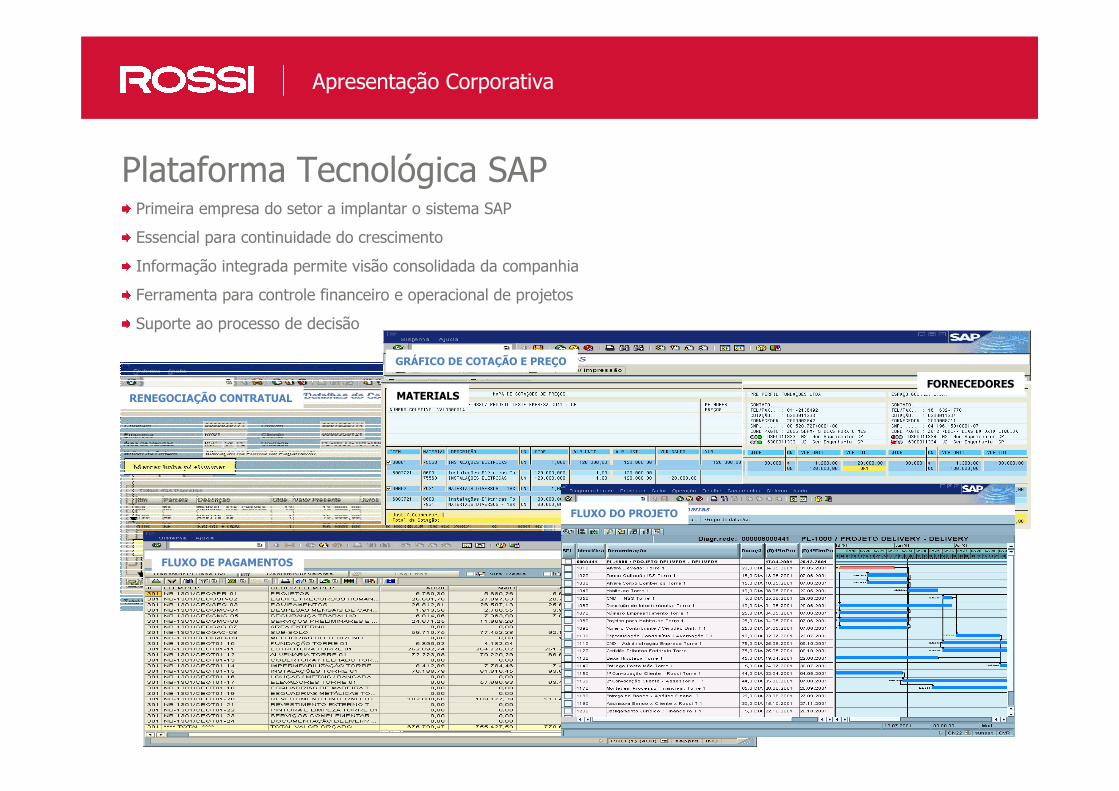

Plataforma Tecnológica SAP

Apresentação Corporativa

Primeira empresa do setor a implantar o sistema SAP

Essencial para continuidade do crescimento

Informação integrada permite visão consolidada da companhia

Ferramenta para controle financeiro e operacional de projetos

Suporte ao processo de decisão

RENEGOCIAÇÃO CONTRATUAL

GRÁFICO DE COTAÇÃO E PREÇO

FLUXO DE PAGAMENTOS

FLUXO DO PROJETO

FORNECEDORESMATERIALS

31

Apresentação Corporativa

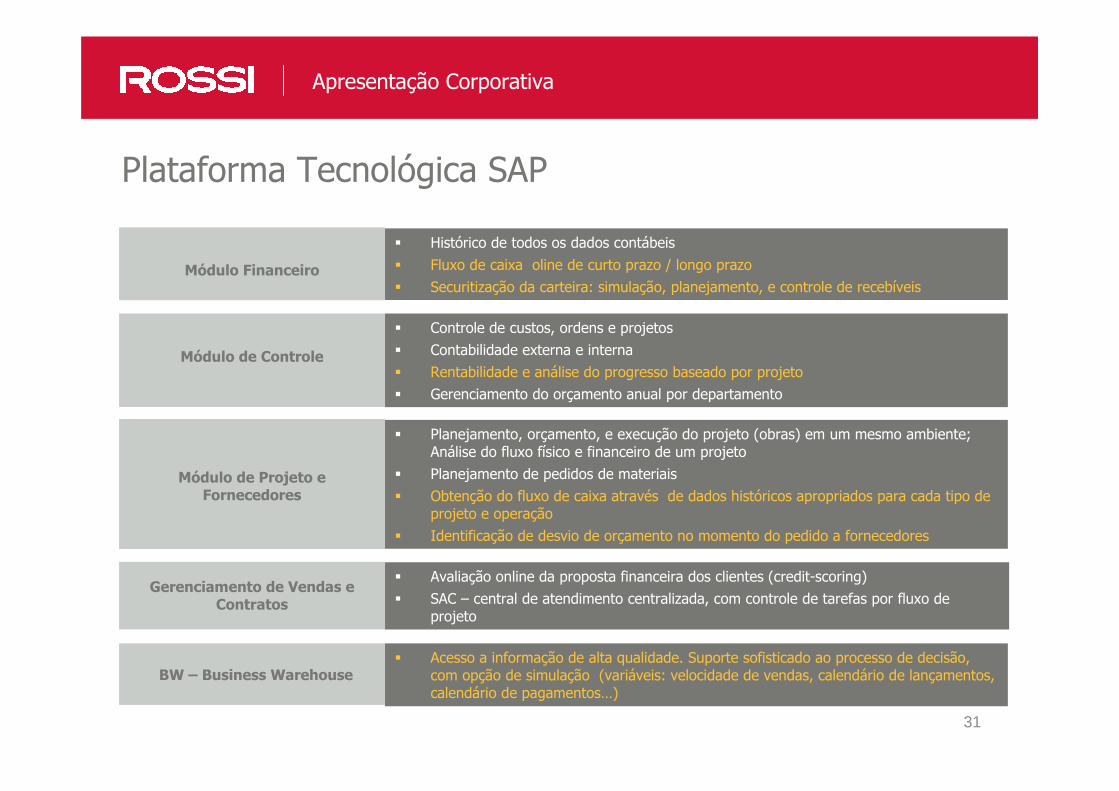

Módulo Financeiro

� Histórico de todos os dados contábeis

� Fluxo de caixa oline de curto prazo / longo prazo

� Securitização da carteira: simulação, planejamento, e controle de recebíveis

Módulo de Controle

Módulo de Projeto e Fornecedores

Gerenciamento de Vendas e Contratos

� Controle de custos, ordens e projetos

� Contabilidade externa e interna

� Rentabilidade e análise do progresso baseado por projeto

� Gerenciamento do orçamento anual por departamento

� Planejamento, orçamento, e execução do projeto (obras) em um mesmo ambiente; Análise do fluxo físico e financeiro de um projeto

� Planejamento de pedidos de materiais

� Obtenção do fluxo de caixa através de dados históricos apropriados para cada tipo de projeto e operação

� Identificação de desvio de orçamento no momento do pedido a fornecedores

� Avaliação online da proposta financeira dos clientes (credit-scoring)

� SAC – central de atendimento centralizada, com controle de tarefas por fluxo de projeto

BW – Business Warehouse� Acesso a informação de alta qualidade. Suporte sofisticado ao processo de decisão,

com opção de simulação (variáveis: velocidade de vendas, calendário de lançamentos, calendário de pagamentos…)

Plataforma Tecnológica SAP

32

Equipe de Vendas – Rossi Vendas

Apresentação Corporativa

Rossi Vendas São Paulo - Vendas contratadas mensais na casa de R$ 20milhões

Rossi Vendas – Foco no estoque 6 meses pós-lançamentoRossi Vendas – Foco no estoque 6 meses pós-lançamento

Interface valiosa para melhor monitorar CRM, incrementando nosso relacionamento com o cliente

Testamos o modelo para São Paulo...iniciamos investimentos no Rio de Janeiro e Porto Alegre ... devemos estender o modelo por todos nossos escritórios regionais

Principais atividades como foco:

Estoques (6m pós-lançamento): foco total no estoque em obras visando não acumular estoque de prontos

Canal de vendas internet: veículo virtual com corretores treinados para assessorar clientes online

Distribuição das Vendas por Corretor - 2007Distribuição das Vendas por Corretor - 2007

4,4%

3,9%

3,2%

2,3%

19,4%

8,0%

7,1%

13,5%

8,4%

10,4%12,7%6,7%

Abyara

Basimóvel

Capucci Bauer

Dirani

Liga Vitória

Lopes - SP

Rossi Vendas SP

Thá

Mendes Ortega

Lopes - RJ

Real

Outros

33

Experiência no Segmento Econômico

Apresentação Corporativa

VILLA FLORA

PRAÇAS RESIDENCIAIS

PRÉDIOSVERTICIAS

34

VILLA FLORA

PRAÇAS RESIDENCIAIS

PRÉDIOSVERTICIAS

Apresentação Corporativa

35

VILLA FLORA

Apresentação Corporativa

36

Unidades de 46 a 115 m²

Unidades a partir de R$ 45.000

Preço de venda R$/m2: 1.000 – 1.300

Prestação mensal a partir de R$ 183 durante a obra

Prestação mensal a partir de R$ 481 após a entrega das chaves

VILLA FLORA

Apresentação Corporativa

37

Apresentação Corporativa

VILLA FLORA

PRAÇAS RESIDENCIAIS

PRÉDIOSVERTICIAS

38

Apresentação Corporativa

Unidades de 50 a 82 m²

Unidades a partir de R$ 65.000

Preço de venda R$/m2: 1.450 – 1.600

Prestação mensal a partir de R$ 252 durante a obra

Prestação mensal a partir de R$ 662 após a entrega das chaves

PRAÇAS RESIDENCIAIS

39

Apresentação Corporativa

MODELO

40

Apresentação Corporativa

VILLA FLORA

PRAÇAS RESIDENCIAIS

PRÉDIOS VERTICAIS

41

Unidades de 46 a 62 m²

Unidades a partir de R$ 80.500

Preço de venda R$/m2: 1.650 – 1.900

Prestação mensal a partir de R$ 312 durante a obra

Prestação mensal a partir de R$ 821 após entrega de chaves

VERTICAL

Apresentação Corporativa

42

Banco de Terrenos

VILLA FLORA PRAÇAS RESIDENCIAIS VERTICAL

TOTAL: R$ 5,0 bilhões em VGV

Apresentação Corporativa

43

VGV POR ANOSegmento Econômico

2008E

750

1.981

2007

264

2009E

Em R$ milhões

2.800 - 3.200

1200

2.350 - 2.650

13,3% 30,0% 40,0%

Apresentação Corporativa

44

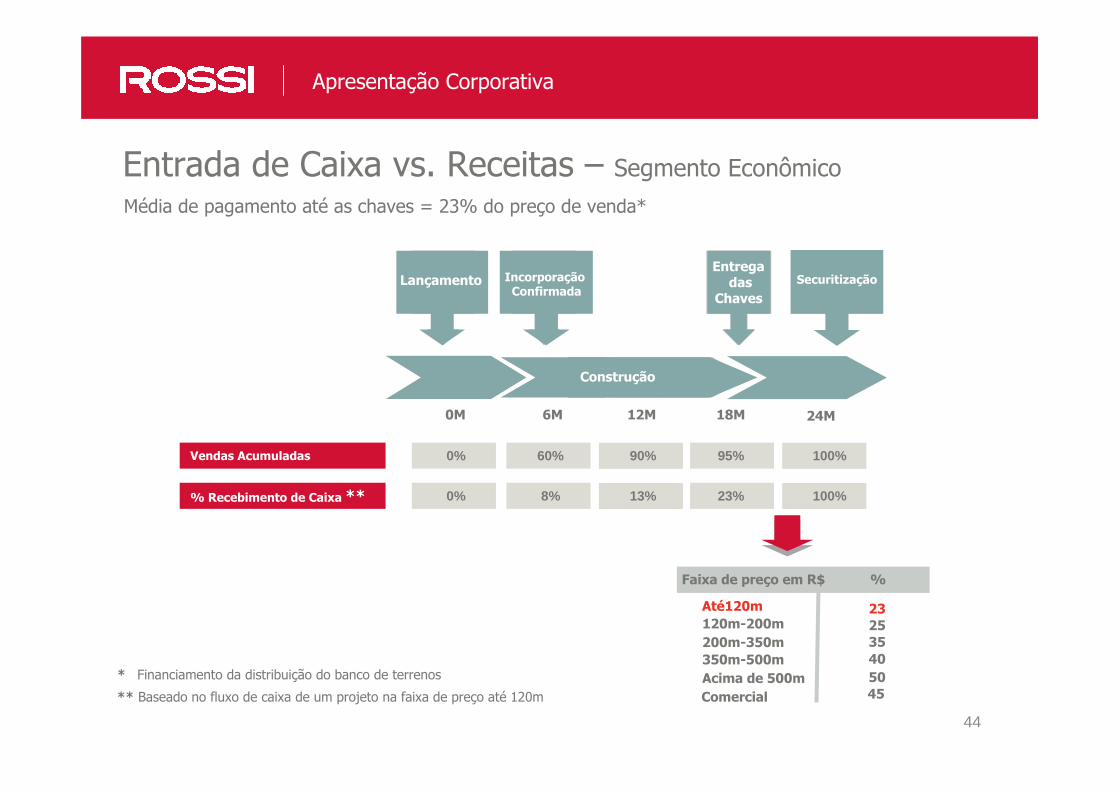

Média de pagamento até as chaves = 23% do preço de venda*

Entrada de Caixa vs. Receitas – Segmento Econômico

Faixa de preço em R$ %

232535

Até120m120m-200m200m-350m350m-500mAcima de 500m

4050

Comercial 45

12M 18M 24M

Construction

6M0M

LaunchGo

AheadKey

Delivery

0%

0%

Construção

LaunchLançamentoGo

AheadKey

Delivery

Entregadas

ChavesSecuritização

60%

8%

90%

13%

95%

23%

100%

100%

Vendas Acumuladas

% Recebimento de Caixa **

Apresentação Corporativa

Incorporação Confirmada

** Baseado no fluxo de caixa de um projeto na faixa de preço até 120m

* Financiamento da distribuição do banco de terrenos

45

Desempenho

Apresentação Corporativa

46

Lançamento de 52 empreendimentos em 2007 VGV parte Rossi R$ 1,98 bilhão

Vendas contratadas crescem 114% em 2007 Parte Rossi R$ 1,25 bilhão

Receita Líquida alcança R$ 733 milhões

EBITDA atinge R$ 132 milhões Margem EBITDA 18,0%

Lucro líquido atinge R$ 131 milhões em 2007 Margem líquida 17,9%

Velocidade de Venda sobre Oferta (VSO ajustado) de 58%

Expansão Geográfica 52 cidades em 14 estados

Em 2007 apresentamos resultados dentro do guidance divulgado ao mercado

R$ milhões Projetado para 2007 Realizado em 2007

Receita Líquida 600-700 733

Lançamentos (VGV) - % Rossi 1.600-1.800 1.981

Vendas Contratadas - % Rossi 1.250-1.400 1.252

Margem Bruta (%) 34-36 35,2%

Margem EBITDA (%) 18-20 18,0%

2007 – Destaques

Apresentação Corporativa

47

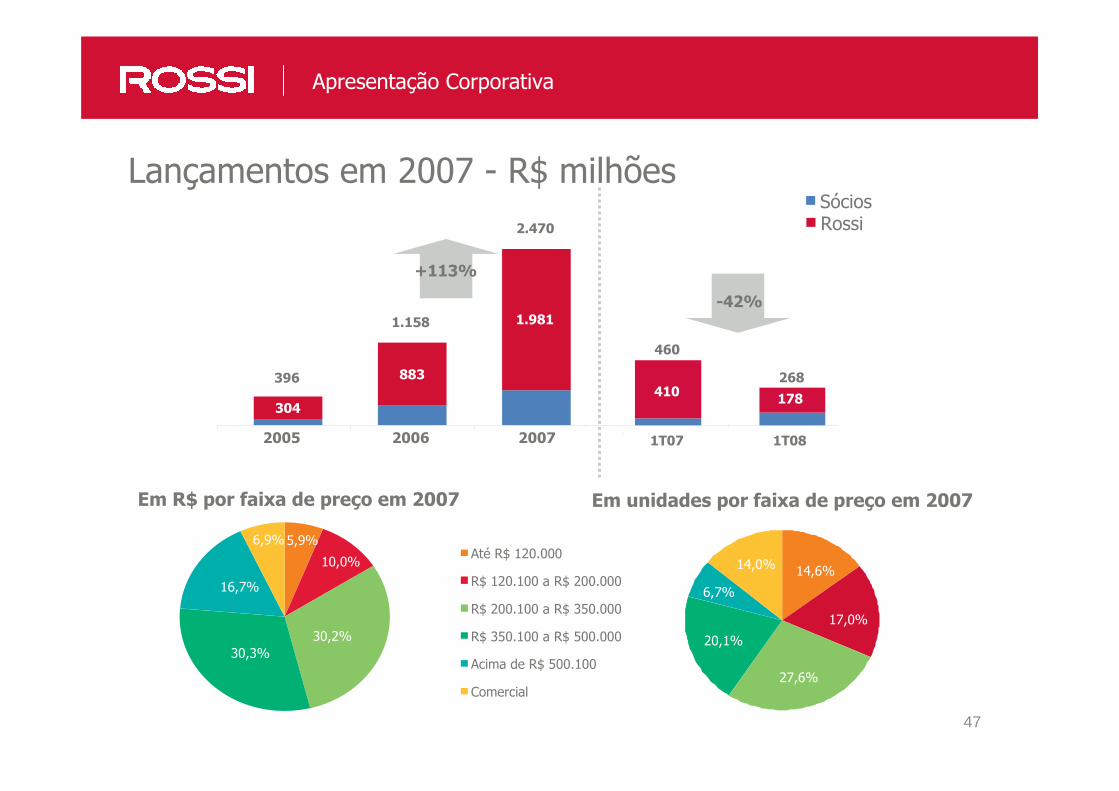

Lançamentos em 2007 - R$ milhões

1.158 1.981

883

304

SóciosRossi2.470

396

+113%

Em R$ por faixa de preço em 2007

5,9%

10,0%

30,2%30,3%

16,7%

6,9%Até R$ 120.000

R$ 120.100 a R$ 200.000

R$ 200.100 a R$ 350.000

R$ 350.100 a R$ 500.000

Acima de R$ 500.100

Comercial

14,6%

17,0%

27,6%

20,1%

6,7%

14,0%

200720062005 1T07 1T08

410 178

460

268

-42%

Em unidades por faixa de preço em 2007

Apresentação Corporativa

48

287313

375415

17,1%

21,7%

33,4%

8,0%

8,1%

11,6%

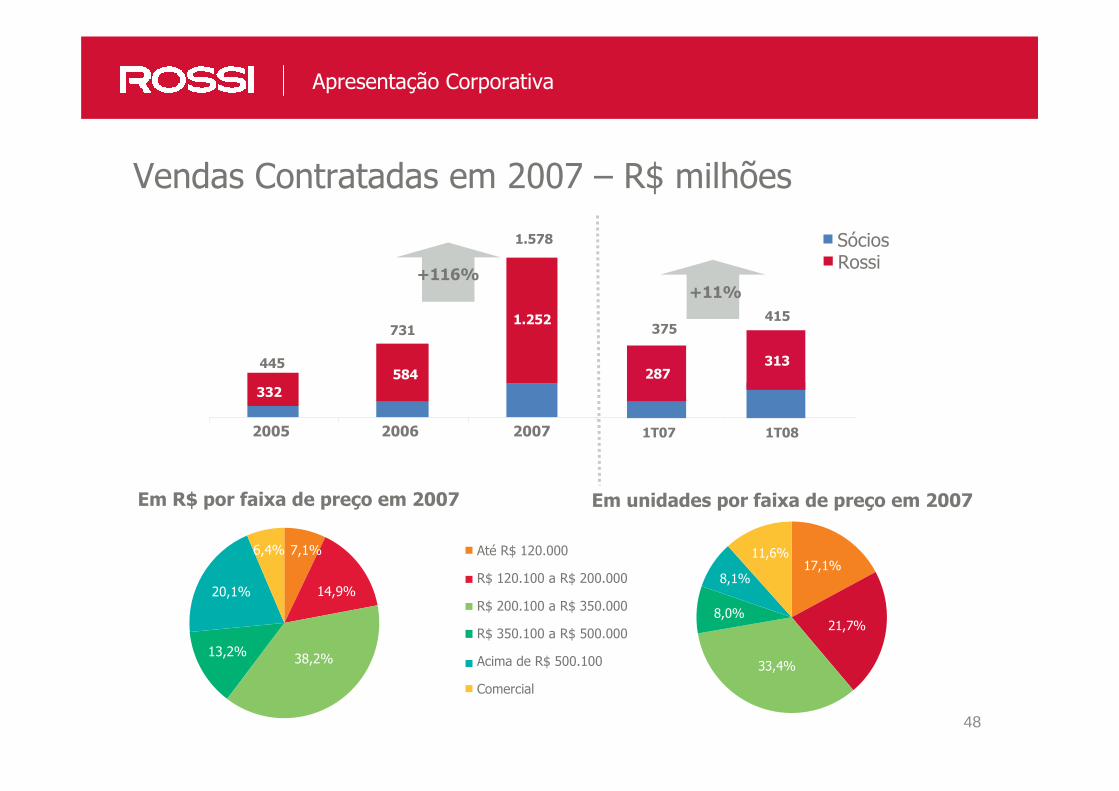

Vendas Contratadas em 2007 – R$ milhões

7,1%

14,9%

38,2%13,2%

20,1%

6,4%

SóciosRossi

731

1.578

445

+116%

1.252

584332

200720062005 1T07 1T08

+11%

Em R$ por faixa de preço em 2007 Em unidades por faixa de preço em 2007

Até R$ 120.000

R$ 120.100 a R$ 200.000

R$ 200.100 a R$ 350.000

R$ 350.100 a R$ 500.000

Acima de R$ 500.100

Comercial

Apresentação Corporativa

4949

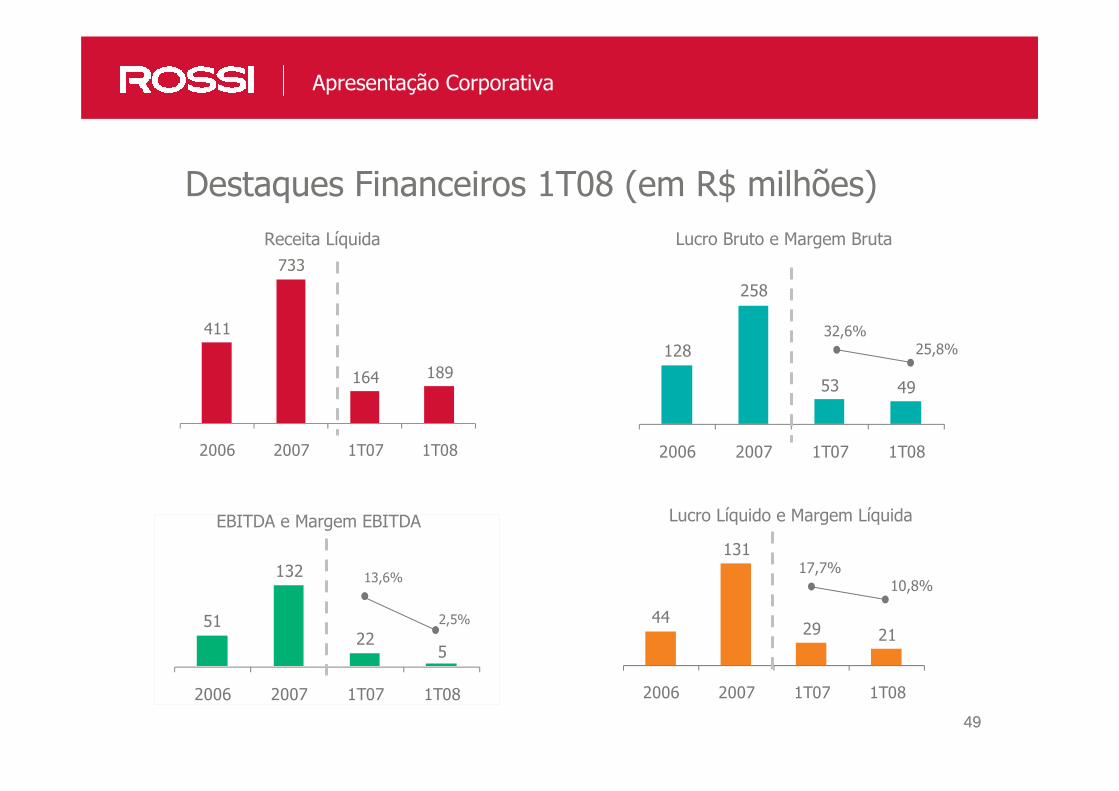

Destaques Financeiros 1T08 (em R$ milhões)

411

733

164 189

2006 2007 1T07 1T08

128

258

53 49

2006 2007 1T07 1T08

Receita Líquida Lucro Bruto e Margem Bruta

32,6%25,8%

Apresentação Corporativa

51

132

225

2006 2007 1T07 1T08

44

131

29 21

2006 2007 1T07 1T08

2,5%

13,6%17,7%

10,8%

EBITDA e Margem EBITDA Lucro Líquido e Margem Líquida

5050

Endividamento Total: R$ 480,8 milhões

Disponibilidades: R$ 119,8 milhões

Dívida Líquida: R$ 361,0 milhõesPatrimônio Líquido: R$ 1.084,2 milhões

Resultados a apropriar

372,5409,0

4T07 1T08

Resultados a apropriar Margem Bruta REF

21%

64%

15%

35,1%35,5%

17,2%

81,9%

1,0%

Caixa e bancos

Investimentos de CP

Investimentos de LP

Endividamento (em R$ milhões)

Linha Stand by Bradesco R$ 200 milhõesDebêntures R$ 300 milhões

Apresentação Corporativa

Financiamentoa Construção CP

Debentures

Financimantoa Construção LP

51

0,00

20,00

40,00

60,00

80,00

100,00

120,00

5,00

7,50

10,00

12,50

15,00

17,50

20,00

22,50

25,00

27,50

30,00

51

RSID3 - 2007/ 2008

Fonte: Bloomberg – 3 de março

R$ MMR$ / Ação S&P eleva classificação do Rating do Brasil

(30/04)

Rossi passa a integra a carteira do Ibovespa (02/05)

Ibovespa RSID3 Média diária de negociação

Apresentação Corporativa

5252

Apresentação CorporativaInstituição Analista Contato

UBS Pactual Guilherme Vilazante Gordon Lee

[email protected] [email protected]

Credit Suisse Marcelo Telles Vanessa Quirog

[email protected] [email protected]

Bradesco Carlos Firetti Marcos Suzaki

[email protected] [email protected]

JP Morgan Adrian HuertaSomesh Agarwal

[email protected] [email protected]

Bulltick Rafael Pinho [email protected]

Santander Marcello MilmanGonzalo Fernández

[email protected] [email protected]

BB Investimentos Antonio Emilio Ruiz [email protected]

Unibanco Carlos Macedo [email protected]

Merrill Lynch Alexandre Miguel Carlos Peryrelongue Esteban Polidura

[email protected] [email protected] [email protected]

Deutsche Bank Dan McGoeyMichelle Dorea

[email protected] [email protected]

Citigroup Cecília del CastilioRodrigo Villanueva Bravo

[email protected] [email protected]

Banco Fator Renato Pinto [email protected]

Itaú Tomas Awad [email protected]

Goldman Sachs Jason B. Mollin [email protected]

Raymond James Conrado Vegner [email protected]

Apresentação Corporativa

53

Porquê Rossi?

Apresentação Corporativa

Vantagens competitivas no setor: crescimento via processos

Diversificação

Inteligência e Musculatura para investir em diversos (as):� Regiões geográficas (atualmente em 54 cidades em 14 estados)� Mercados (exposição a todos os segmentos de renda)� Produtos (carteira com mais de 100 produtos na prateleira)

Management Experiente

Principais executivos com mais de 25 anos de bagagem no setorForte conhecimento em administrar negócios em vários mercadosTotalmente focado e orientado em implementar e executar a estratégia

de negócios da empresa no cenário de longo prazo

Tecnologia SAP totalmente implantada

Negócio amplamente guiado por processosOperação nacional 100% integrada ao back-office (vendas, financeiro,

contabilidade, jurídico, engenharia)Capacidade atual para administrar carteira com 30,000 clientes ativosReporting – extremamente ágil e rápido

Inteligência em baixa renda

27.000 unidades (< R$100m) entregues: Plano 100, Vida Nova, V.FloraVasta experiência em administrar carteiras de baixa rendaProfundo conhecimento dos processos construtivos e de engenhariaGrande exposição ao baixa renda no passado – liderança no futuroGerenciamento de risco de crédito – 100% desenvolvido em casa

54

Sergio Rossi CuppoloniDiretor de Relações com [email protected]. (55 11) 3759-7232

Maria Claudia BiolchiniGerente de Relações com [email protected]. (55 11) 3759-7516

Equipe de RI

www.rossiresidencial.com.br

Apresentação Corporativa

5555