Embed Size (px)

Citation preview

PwC

Fraude:

Decifrando o Risco

04/08/2009

Meios de detectar a fraude: • Cultura Corporativa (como canal de denúncia e/ou hotline) representam

54% dos casos • Nenhum incidente na América Latina reportado foi inicialmente

identificado pela auditoria externa ou pelo comitê de auditoria • Em 21% dos casos, foi através da auditoria interna que a fraude foi

originalmente detectada.

Estatísticas da América Latina

As questões na América Latina

O impacto do controle de fraudes

• Somente 45% das empresas pesquisadas tinham um canal de denúncia e/ou hotline em funcionamento

• Somente 57% das empresas possuem Comitê de Auditoria

• Somente 29% das empresas possuem treinamento interno específico sobre fraude

• 34% das empresas relataram que o crime econômico é um ponto considerado quando pensam em investir nestes países

• 68% das empresas relataram que o crime econômico é um ponto importante quando da decisão de operar em algum destes países.

• 100% das empresas americanas preocupam-se com corrupção e suborno

• 92% das empresas americanas não confiam no sistema legal para proteger seu investimento e propriedade intelectual

Fatores de risco para investimento em países emergentes

Você tem negócios em um país de risco alto?

Legenda:

Todos os países com CPI ≤ 5.0 Fonte: Transparência Internacional, CPI 2008

• Dos 181 países avaliados, tinham 129 com CPI ≤ 5.0

Você tem negócios em um país de risco alto?

Fonte: Transparência Internacional, CPI 2008

Transparência Internacional (TI) Índice de Percepção de Fraude (CPI) classifica os países de acordo com o grau de corrupção existente entre funcionários públicos e políticos

A nota varia de 10 (altamente limpo) e 0 (altamente corrupto). Desta maneira, o país com a menor nota é considerado como o mais corrupto entre aqueles incluídos no índice. Em 2008, o CPI classificou 180 países.

2008 classificação

País 2008 nota

23 Chile / Uruguai 6.9

47 Costa Rica 5.1

67 El Salvador 3.9

70 Colômbia 3.8

72 México / Peru 3.6

80 Brasil 3.5

85 Panamá 3.4

96 Guatemala 3.1

102 Bolívia / Republica Dominicana

3.0

109 Argentina / Belize 2.9

126 Honduras 2.6

134 Nicarágua 2.5

138 Paraguai 2.4

151 Equador 2.0

158 Venezuela 1.9

Incentivo/ Pressão

Oportunidade Racionalidade

Risco de Fraude

O triângulo da Fraude

Elementos de um Programa Anti-Fraude Robusto

Tone at the top Avaliação do Risco

Estrutura do programa e controle de atividades Monitoramento Resposta e

remediação

Tone at the top

• Suporte do Diretor Presidente e do Conselho de Administração

• Comunicação • Ouvidoria e/ou Canal

de Denúncia

Avaliação do Risco

• Identificar fatores de risco

• Avaliação da probabilidade e impacto

• Adaptar para o mercado local

• Foco na estrutura dos riscos chave

• Revisão da eficácia operacional

• Desenvolver novos controles e aprimorar controles existentes

Estrutura do programa Controle de Atividades Monitoramento

• Monitoramento dos fatores e indicadores de risco de fraude

• Examinar pontos de atenção

• Avaliar a eficácia dos controles

Resposta e remediação

• Investigação • Realizar análise

da causa • Aprimorar

controles

Elementos Chave de Programa e Controles Anti-fraude

Fraude e Riscos de Integridade

I. A sua organização está sob o risco de averiguação por parte de entidade governamental ou qualquer regulador dos Estados Unidos em caso de suborno?

II. O quanto a sua empresa conhece as pessoas com quem faz negócios?

III. A sua empresa está sob risco de um significativo roubo de dados?

IV. O quanto os controles financeiros e as operações bancárias que sua empresa realiza são robustos?

V. O quanto a sua empresa emprega análise de dados para prevenir e detectar condutas impróprias?

Quando há não conformidade com o FCPA?

• Um emissor ou qualquer de seus agentes, diretores, funcionários ou acionistas paga, oferece, promete pagar ou autoriza o pagamento ou qualquer coisa de valor para um foreign official, partido político, candidato a um cargo político, ou agente de organização internacional de forma corrupta, obtém, retém ou faz negócios com qualquer indivíduo ou obtém vantagem indevida

Quem está sujeito ao FCPA?

Indivíduo ou Empresa americana

• Cidadãos, residentes & nacionais aonde quer que estejam localizados (mesmo que o ato proibido não tenha ocorrido nos Estados Unidos)

• Empresas organizadas sob a lei dos Estados Unidos ou que tenham sua sede nos Estados Unidos

• Emissor de títulos nos Estados Unidos

• Funcionários, agentes & diretores de empresas e emissores americanos

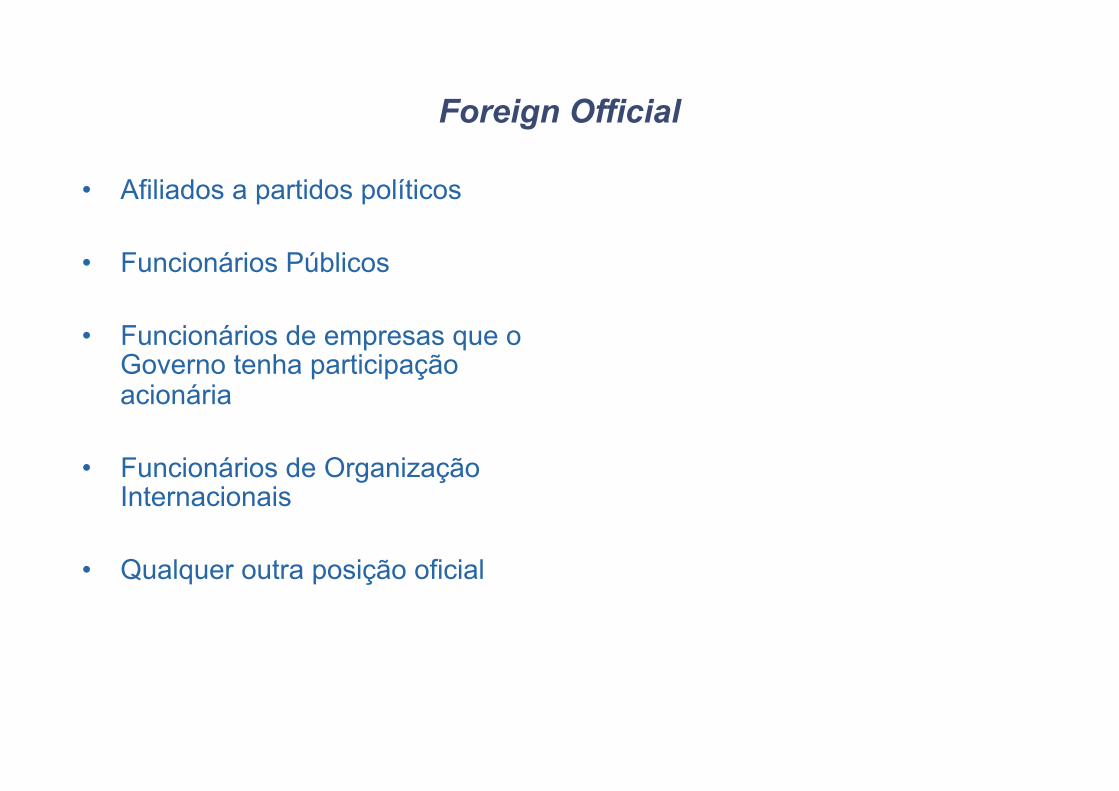

Foreign Official

• Afiliados a partidos políticos

• Funcionários Públicos

• Funcionários de empresas que o Governo tenha participação acionária

• Funcionários de Organização Internacionais

• Qualquer outra posição oficial

Section 1: Overview of the Foreign Corrupt Practices Act

Qualquer coisa de valor

FCPA proíbe o pagamento, oferta, promessa de pagamento (ou autorizar o pagamento) de dinheiro ou qualquer coisa de valor.

Por exemplo, “Qualquer coisa de valor” pode incluir:

• Dinheiro • Presentes

• Serviços • Viagem

• Oportunidade de Negócios

• Redução de impostos

Impacto para Terceiros

• Procedimentos de compliance de FCPA recomendados para intermediários:

- Cláusulas de garantia de FCPA

- Certificação anual ou periódica

- Cláusula de direito de auditar

- Treinamento de Intermediários - Cláusulas de rescisão

- Delimitação de tempo

Conclusões

• Fraude e corrupção são um riscos real aos quais todos estamos expostos

• Combate à fraude é bom para os negócios

• Economia desacelerada aumenta a possibilidade de eventos de fraude

• Agora é um bom momento para começar o programa de antifraude

• Change starts with you

![Estudo Tecnico MoNa Beleza [ INEA0130032 ]](https://img.document.onl/doc/110x75/5870e21f1a28abb6398c047d/estudo-tecnico-mona-beleza-inea0130032-.jpg)