Embed Size (px)

Citation preview

1

Prof. Fernando Rodrigues

CONTABILIDADE E CUSTOS

Prof. Fernando Rodrigues

CONTABILIDADE: é a ciência que estuda os fenômenos patrimoniais, financeiros e econômicos das

empresas.

EMPRESA: é uma unidade de produção resultante da combinação de três fatores de produção (terra,

capital e trabalho) e constituída para o desenvolvimento de uma atividade econômica.

PATRIMÔNIO: conjunto de bens, direitos e obrigações, vinculadas a uma empresa e avaliáveis

monetariamente.

CLASSIFICAÇÃO DA EMPRESAS

1- ECONÔMICO

Setor primário (matéria-prima)

Setor secundário (transformação)

Setor terciário (comercialização e prestação de serviços)

2- ADMINISTRATIVO

Pública (capital do governo)

Privada (capital particular)

Mista (capital público e particular)

3- JURÍDICO

Individual

Societária

o Sociedades anônimas de capital aberto negociam suas ações na bolsa de valores

o Sociedades anônimas de capital fechado não negociam suas ações na bolsa de valores

Ações ordinárias com direito a voto

Ações preferenciais sem direito a voto

O OBJETIVO DA CONTABILIDADE

É constituir um sistema de informações nas empresas, capaz de prover aos usuários da informação contábil

nas suas tomadas de decisões, de maneira que minimize perdas (erros) e maximize os ganhos (acertos).

USUÁRIOS DA INFORMAÇÃO CONTÁBIL

a. Administradores

b. Sindicatos patronais

c. Sindicato dos funcionários

d. Acionistas

e. Clientes

f. Fornecedores

g. Governo (fisco) fiscalização

2

Prof. Fernando Rodrigues

Para fornecer tais informações a contabilidade precisa registrar (escriturar) em livros próprios os

fatos contábeis que causam movimentação do patrimônio.

Escriturar (lançar) é uma técnica contábil que consiste em registrar todos os fatos contabilizáveis de

maneira coerente e obedecendo aos princípios contábeis.

BENS: são coisas que satisfazem necessidades humanas e suscetíveis de avaliação econômica. Os bens sob

o enfoque contábil pode ser:

1. BENS TANGÍVEIS: apresentam forma física, materiais e palpáveis.

1.1 Móveis: podem ser deslocados de lugar para lugar, por força própria ou alheia. Ex: veículos,

móveis e utensílios, máquinas e equipamentos.

1.2 Imóveis: não podem ser deslocados. Ex: terrenos, prédios, minas, jazidas, etc.

2. BENS INTANGÍVEIS: não apresentam forma física, imateriais, abstratos, impalpáveis. Ex: marcas e

patentes, direitos autorais.

DIREITOS: são representados por bens e/ou serviços decorrentes de vendas a terceiros, sem a

contrapartida do recebimento e aparecem no patrimônio sob a forma de valores a receber. Ex: duplicatas a

receber, títulos a receber, notas promissórias a receber.

OBRIGAÇÕES: representam transferência de bens ou serviços de terceiros para conosco, sem a contra

prestação do pagamento, e aparecem no patrimônio sob a forma de valores a pagar. Ex: duplicatas a pagar,

títulos a pagar, impostos a pagar e dividendos a pagar.

Para que serve a Contabilidade?

Ë um sistema que serve para prover de informações os clientes, fornecedores, administradores e ao

governo.

O que significa Escrituração?

É uma técnica contábil que consiste no registro, em livros próprios, de todos os fatos administrativos

resultantes da gestão do patrimônio da entidade. O que não se pode provar de onde vem, não pode ser

contabilizado.

EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO

Bens + Direitos = ATIVO

Ativo – Passivo = PATRIMÔNIO LÍQUIDO

Patrimônio Líquido + Obrigações = PASSIVO

REPRESENTAÇÃO GRÁFICA DO PATRIMÔNIO

ATIVO PASSIVO

BENS DIREITOS

OBRIGAÇÕES PATRIMÔNIO LÍQUIDO

3

Prof. Fernando Rodrigues

Ativo – Compreende o Conjunto de Bens e Direitos, correspondente a parte positiva do patrimônio e é mencionado no lado esquerdo; Passivo – Compreende o Conjunto de Obrigações correspondente a parte negativa do patrimônio e é mencionado no lado direito; Patrimônio Líquido – Corresponde à diferença entre o Ativo e o Passivo e mencionado no lado esquerdo; Balanço Patrimonial – É uma “Fotografia” (Posição Estática) da Empresa em uma data determinada. É a demonstração contábil fundamental e mostra a posição da empresa em um dado momento, através da enumeração dos elementos do patrimônio que são qualificáveis monetariamente. COMPONENTES DO ATIVO ATIVO CIRCULANTE Registro dos bens e direitos. Neste grupo cabe figurar:

1) Caixa (numerário em mãos ou em trânsito); 2) Bancos (saldos em conta corrente);

Direitos realizáveis até o exercício seguinte Como regra, este grupo é subdividido em:

1) Contas a receber; 2) Aplicações de curto prazo; 3) Estoques.

ATIVO PERMANENTE Devem constar:

1) Investimentos; 2) Imobilizado

Investimentos Devem ser registrados:

a) Participações permanentes em outras sociedades; e b) Direitos de qualquer natureza não classificam no ativo circulante e que não se destinem à

manutenção da atividade da companhia ou da empresa. Imobilizado Considera imobilizados os direitos que tenham por objeto bens destinados à manutenção das atividades da empresa, ou exercidos com essa finalidade, inclusive os de propriedades industriais ou comerciais. Conseqüentemente, o imobilizado inclui elementos tangíveis e duráveis tais como:

a) terrenos; b) edifícios; c) máquinas; d) equipamentos; e) ferramentas; f) veículos; g) embarcações; h) aeronaves; i) móveis; j) utensílios;

4

Prof. Fernando Rodrigues

k) benfeitorias em propriedades de terceiros; l) benfeitorias em imóveis próprios; m) construções em andamento.

COMPONENTES DO PASSIVO Passivo Circulante As obrigações constantes no passivo circulante juntamente com as pertencentes ao exigível a longo prazo compõem o que chamamos de exigibilidades da empresa ou passivo exigível. O Passivo representa as fontes dos ativos de uma empresa. Essas fontes são representadas por direitos de proprietários da empresa (patrimônio líquido) e direitos de terceiros exigíveis contra a empresa (passivo exigível). Patrimônio Líquido

1) Capital Social 2) Reservas de Capital 3) Reservas de Reavaliação 4) Reservas de Lucros 5) Lucros ou Prejuízos Acumulados

Capital Social O Capital Social representa o investimento feito pelos proprietários da empresa, e é representado por ações, se for uma Sociedade Anônima, ou por quotas, se for uma Limitada. Discriminará o montante subscrito no contrato social ou estatuto social, devendo ser deduzido da parcela ainda não integralizada. Reservas de Capital Constarão os seguintes itens:

1) Correção monetária do capital social que vigorou até ano 31/12/1995, até que seja incorporada através de alteração contratual;

2) Doações e as subvenções para investimentos. Destino das Reservas de Capital As reservas de capital somente poderão ser utilizadas para:

1) incorporação ao capital; 2) absorção de prejuízos acumulados que ultrapassarem os lucros acumulados e as reservas de lucros.

Reservas de Reavaliação As contrapartidas de aumentos de valor atribuídos a elementos do ativo em virtude de novas avaliações com base em laudo feito por 3 peritos ou uma empresa especializada em perícia, são registradas aqui. Lucros ou Prejuízos Acumulados A empresa ao apurar o lucro (ou prejuízo) líquido do exercício deve transferi-lo para a conta lucros ou prejuízos acumulados onde será providenciada a destinação do resultado do exercício.

5

Prof. Fernando Rodrigues

Exercício 1: Classifique: a) Bens; Direitos ou Obrigações b) Ativo ou Passivo

nº ELEMENTOS A B 1 Computador BEM ATIVO 2 Estante 3 Duplicatas Receber 4 Impostos a Receber 5 Aluguéis a Receber 6 Dinheiro em caixa 7 Fornecedores 8 Clientes 9 Imóvel

10 Promissórias a Receber 11 Duplicatas a Pagar 12 Carnês a Pagar 13 Impostos a Pagar 14 Vitrina 15 salários a Pagar

SITUAÇÕES LÍQUIDAS PATRIMONIAIS Patrimônio Líquido é o quarto grupo de elementos patrimoniais e é igual ao valor da Situação Líquida da empresa. Se a Situação Líquida for positiva, o total do Patrimônio Líquido será igualmente positivo.

BALANÇO PATRIMONIAL ATIVO PASSIVO

Bens 200 Obrigações 180 Direito 100 (+) Situação Líquida 120 Total 300 Total 300

Se a Situação Líquida for negativa, o total do Patrimônio Líquido será igualmente negativo.

BALANÇO PATRIMONIAL ATIVO PASSIVO

Bens 200 Obrigações 340 Direito 100 (-) Situação Líquida 40 Total 300 Total 300

6

Prof. Fernando Rodrigues

Ainda se a Situação Líquida for nula, o total do Patrimônio Líquido também o será.

BALANÇO PATRIMONIAL ATIVO PASSIVO

Bens 200 Obrigações 300 Direito 100 Total 300 Total 300

FORMAÇÃO DO PATRIMÔNIO

Exercício 2:

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações R$ 0,00 Dinheiro R$ 50.000,00

PATRIMÔNIO LÍQUIDO Veículos R$ 60.000,00 Capital Inicial R$ 110.000,00 Total R$ 110.000,00 Total R$ 110.000,00

Represente através do Balanço Patrimonial

a) Compras a Vista (em dinheiro)

Móveis e Utensílios _______________ R$ 3.000,00 Veículos (automóvel)______________ R$ 25.000,00 Mercadorias ____________________ R$ 20.000,00

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

7

Prof. Fernando Rodrigues

b) Entrada de Capital em dinheiro no valor de R$ 80.000,00

BALANÇO PATRIMONIAL

ATIVO PASSIVO BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

c) Compras de mercadorias a prazo, mediante aceite de duplicatas no valor de R$ 3.000,00

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

d) Compras a prazo de uma casa no valor de R$ 100.000,00 mediante emissão de notas promissórias

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

8

Prof. Fernando Rodrigues

e) Venda de mercadorias da seguinte forma: à vista R$ 10.000,00; à prazo R$ 8.000,00 mediante emissão de duplicatas

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO DIREITO Total Total

f) Pagamento de uma duplicata em dinheiro no valor de R$ 1.500,00

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO DIREITO Total Total

CONTAS Conceito: é o nome técnico dado aos componentes patrimoniais (Bens, Direitos, Obrigações e Patrimônio Líquido) e aos elementos de Resultado (Despesas e Receitas) CLASSIFICAÇÃO DAS CONTAS

9

Prof. Fernando Rodrigues

a) Contas Patrimoniais: representam os Bens, Direitos, Obrigações e Patrimônio Líquido. Dividem-se

em ativas e passivas. b) Contas de Resultado: dividem-se em Contas de Despesas e Contas de Receitas, permitem apurar o

resultado do exercício. Despesas: decorrem do consumo de bens e da utilização de serviços. Ex: Energia elétrica, materiais de limpeza. As despesas são registradas pela contabilidade como:

Água e esgoto Aluguéis passivos Café e lanches Descontos concedidos Despesas bancárias Fretes e carretos Impostos, entre outros.

Receitas: decorrem da venda de bens e da prestação de serviços, representados pelas seguintes contas: Aluguéis ativos Descontos obtidos Juros ativos Vendas Receitas de serviços, entre outros.

DIÁRIO: livro ou fichas onde são registrados os fatos contabilizáveis, em ordem cronológica e com a observância de certas regras. Um lançamento de diário envolve cinco requisitos: data da operação,conta debitada, conta creditada, histórico da operação e valor. RAZÃO: livro ou fichas onde são registradas as contas movimentadas e onde se dará o controle de saldos das mesmas. Para cada conta é necessário um razão. A metodologia utilizada se chama “método das partidas dobradas”, para cada registro de um fato contábil envolverá sempre um ou mais de um débito em uma ou mais contas distintas, e um ou mais de um crédito em uma ou mais contas distintas e pelo mesmo valor. NÃO HÁ DÉBITO SEM CRÉDITO CORRESPONDENTE E VICE-VERSA. Exercício 3:

Represente através do Balanço Patrimonial a) Investimento inicial

Em dinheiro R$ 20.000,00 Em móveis R$ 10.000,00

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

10

Prof. Fernando Rodrigues

b) Compras efetuadas Veículos (automóvel) à prazo mediante duplicatas ____ R$ 13.000,00 Mercadorias em dinheiro _________________________ R$ 500,00

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

c) Venda de mercadorias à vista R$ 200,00

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

d) Vendas de mercadorias a prazo mediante aceite de duplicatas no valor de R$ 200,00.

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

11

Prof. Fernando Rodrigues

e) Empréstimo obtido junto ao Banco do Brasil, mediante emissão de Nota Promissória R$ 8.000,00. BALANÇO PATRIMONIAL

ATIVO PASSIVO BENS Obrigações

PATRIMÔNIO LÍQUIDO Total Total

f) Pagamento em dinheiro de uma duplicata no valor de R$ 3.000,00.

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO DIREITO Total Total

g) Recebimento em dinheiro de uma duplicata R$ 100,00.

BALANÇO PATRIMONIAL ATIVO PASSIVO

BENS Obrigações

PATRIMÔNIO LÍQUIDO DIREITO Total Total

12

Prof. Fernando Rodrigues

Exercício 4:

QUESTIONÁRIO

a. O que é conta?

b. Quais os grupos utilizados pela contabilidade e que são tratados como conta?

c. Quais as contas patrimoniais?

d. Quais as contas de resultado?

e. Para que servem as contas de resultado?

f. O que entendemos por despesa? Dê exemplos.

g. O que entendemos PR receita? Dê exemplos.

h. Qual das contas abaixo representa despesa?

a-)Aluguéis ativos

b-)Aluguéis passivos

i. Qual das contas abaixo representa receita?

a-) Descontos obtidos

b-) Descontos concedidos

j. Para que serve o livro diário?

k. Para que serve o livro razão?

l. Quais as contas que identificamos no Patrimônio Líquido?

m. O que são bens móveis? Dê exemplos.

n. O que são bens imóveis? Dê exemplos.

o. O que são bens tangíveis e bens intangíveis? Dê exemplos.

13

Prof. Fernando Rodrigues

NOÇÕES DE DÉBITO E CRÉDITO

Débito – na linguagem comum significa:

Dívida

Situação negativa

Estar em débito com alguém

Estar devendo para alguém

É importante memorizar: na representação gráfica em forma de T, o lado do ATIVO é o lado do DÉBITO.

Ex:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

DÉBITO

Crédito – na linguagem comum significa:

Ter crédito com alguém

Situação positiva

Poder comprar a prazo

É importante memorizar: na representação gráfica em forma de T, o lado do PASSIVO é o lado do CRÉDITO.

Ex:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

CRÉDITO

EXEMPLO GERAL:

a. Compra de um veículo a prazo por R$ 15.000,00

14

Prof. Fernando Rodrigues

D C D CR$ 15.000,00 R$ 15.000,00

veículos Dupli. a pagar

Obs: as contas de despesas são de natureza devedora e as contas de receitas são de natureza credora.

PLANO DE CONTAS

É um elenco de todas as contas previstas pelo setor contábil da empresa como necessárias aos seus registros contábeis.

PLANO DE CONTAS SIMPLIFICADO

Código das contas Patrimoniais

Descrição da Conta Natureza da Conta

Tipo da Conta

1 ATIVO D A 1.1 CIRCULANTE D A 1.1.01. 001 CAIXA D A 1.1.02 BANCOS CONTA CORRENTES D A 1.1.02.001 BRADESCO S/A D A 1.1.02.002 ITAÚ S/A D A 1.1.02.01 CLIENTES D A 1.1.02.01.001 DUPLICATAS A RECEBER D A 1.1.02.01.002 CONTAS A RECEBER D A 1.1.02.02 ESTOQUES D A 1.1.02.02.001 ESTOQUES DE MATÉRIA-PRIMA D A 1.1.02.02.002 ESTOQUES DE PRODUTOS EM ELABORAÇÃO D A 1.1.02.02.003 ESTOQUES DE PRODUTOS ACABADOS D A 1.1.02.02.004 ESTOQUES DE MATERIAL DE CONSUMO D A 1.1.02.02.005 ESTOQUES DE MERCADORIAS PARA REVENDA D A 1.2 PERMANENTE D A 1.2.01 INVESTIMENTOS D A 1.2.02 IMOBILIZADO D A 1.2.02.01 BENS E DIREITOS DE USO D A 1.2.02.01.001 MÁQUINAS E EQUIPAMENTOS D A 1.2.02.01.002 MÓVEIS E UTENSÍLIOS D A 1.3.02.01.003 VEÍCULOS DE PASSEIO D A 1.3.02.01.004 SOFTWARES D A 1.3.02.02 DEPRECIAÇÃO ACUMULADA C A 1.3.02.02.001 MÁQUINAS E EQUIPAMENTOS C A 1.3.02.02.002 MÓVEIS E UTENSÍLIOS C A 1.3.02.02.003 VEÍCULOS DE CARGA C A 1.3.02.02.004 VEÍCULOS DE PASSEIO C A 1.3.02.02.005 COMPUTADORES E PERIFÉRICOS C A

1.3.02.02.006 SOFTWARES C A

15

Prof. Fernando Rodrigues

Código das contas Patrimoniais

Descrição da Conta Natureza da Conta

Tipo da Conta

2 PASSIVO C P 2.1 CIRCULANTE C P 2.1.01. FORNECEDORES DIVERSOS C P 2.1.01.001 FORNECEDORES DE MATÉRIAS-PRIMAS C P 2.1.01.002 FORNECEDORES DE MERCADORIAS PARA REVENDA C P 2.1.02 OBRIGAÇÕES TRABALHISTAS C P 2.1. 02.001 SALÁRIOS A PAGAR C P 2.1.02.002 HONORÁRIOS A PAGAR C P 2.1. 02.003 PRO-LABORE A PAGAR C P 2.1. 02.004 FÉRIAS E ENCARGOS A PAGAR C P 2.1.03 ENCARGOS SOCIAIS A PAGAR C P 2.1. 03.001 INSS A PAGAR C P 2.1.03.002 FGTS A PAGAR C P 2.1. 03.003 CONTRIBUIÇÃO SINDICAL A RECOLHER C P 2.1.04 OBRIGAÇÕES TRIBUTÁRIAS A RECOLHER C P 2.1.04.001 ICMS A PAGAR C P 2.1. 04.002 IPI A RECOLHER C P 2.1.04.003 PIS A PAGAR C P 2.1. 04.004 ISS A PAGAR C P 2.1. 04.005 IRF A RECOLHER C P 2.1. 05 CONTAS A PAGAR C P 2.1.05.001 SABESP A PAGAR C P 2.1. 05.002 TELEFÔNICA A PAGAR C P 2.1. 05.003 ELETROPAULO A PAGAR C P 2.1.05.004 ALUGUEL A PAGAR C P 2.2 PATRIMÔNIO LÍQUIDO C P 2.2.01 PATRIMÔNIO C P 2.2.01.01 CAPITAL SOCIAL C P 2.2.01.01.001 CAPITAL SOCIAL SUBSCRITO C P 2.2.01.01.002 CAPITAL SOCIAL A INTEGRALIZAR C P 2.2.01.02 RESERVAS DE CAPITAL C P 2.2.01.03 RESERVAS DE LUCROS C P 2.2.01.04 LUCROS OU PREJUÍZOS ACUMULADOS C P 2.2.01.04.001 LUCROS ACUMULADOS C P 2.2.01.04.002 PREJUÍZOS ACUMULADOS D P

16

Prof. Fernando Rodrigues

Código das contas de Resultado

Descrição da Conta Natureza da Conta

Tipo da Conta

3 DESPESAS D R 3.2. DESPESAS OPERACIONAIS D R 3.2.01 DESPESAS COM PESSOAL D R 3.2. 01.001 PRÓ-LABORE D R 3.2. 01.002 SALÁRIOS D R 3.2. 01.003 HORAS EXTRAS D R 3.2. 01.004 13.º SALÁRIO D R 3.2. 01.005 AVISO PRÉVIO/INDENIZAÇÕES TRABALHISTAS D R 3.2. 01.006 INSS D R 3.2. 01.007 FGTS D R 3.2.02. DESPESAS ADMINISTRATIVAS D R 3.2. 02.001 ALUGUEL D R 3.2. 02.002 ÁGUA E ESGOTO D R 3.2. 02.003 ENERGIA ELÉTRICA D R 3.2. 02.004 MATERIAL DE ESCRITÓRIO D R 3.2. 02.005 CONDUÇÃO D R 3.2. 02.006 CORREIOS E MALOTES D R 3.2. 02.007 MATERIAL DE LIMPEZA D R 3.2.02.008 SEGUROS D R 3.2.02.009 MANUTENÇÃO E CONSERVAÇÃO D R 3.2. 02.010 DEPRECIAÇÕES D R 3.2. 02.011 SINDICATO PATRONAL/ASSOCIAÇÃO DE CLASSE D R 3.2. 02.012 FEIRAS/CONGRESSOS/SIMPÓSIOS/CURSOS D R 3.2. 02.013 ASSISTÊNCIA MÉDICA D R 3.2. 02.014 COMBUSTÍVEIS D R 3.2. 02.015 "LEASING" D R 3.2.02.016 SERVIÇOS DE TERCEIROS-PF D R 3.2. 02.017 SERVIÇOS DE TERCEIROS-PJ D R 3.2.02.018 DISPÊNDIOS COM ALIMENTAÇÃO D R 3.2.02.019 TELEFONE D R 3.2.02.020 ESTACIONAMENTO E PEDÁGIOS D R 3.2.02.021 BENS DE PEQUENO VALOR D R 3.2.02.022 JORNAIS REVISTAS E PERIÓDICOS D R 3.2.02.023 DESPESAS BANCÁRIAS D R 3.2. 03 DESPESAS FINANCEIRAS D R 3.2. 03.001 JUROS PASSIVOS D R 3.2. 03.002 DESCONTOS CONCEDIDOS D R 3.2. 04 DESPESAS TRIBUTÁRIAS D R 3.2. 04.001 IMPOSTOS, TAXAS E CONTRIBUIÇÕES D R 3.2.04.002 IOF D R 3.2.04.003 IPTU D R 3.2. 04.004 IPVA D R 3.2. 04.005 CPMF D R 3.1.03.01.001 PERDAS NA ALIENAÇÃO DE IMOBILIZADO D R

17

Prof. Fernando Rodrigues

Código das contas de Resultado

Descrição da Conta Natureza da Conta

Tipo da Conta

4 RECEITAS C R 4.1 RECEITAS OPERACIONAIS C R 4.1.01 RECEITAS LÍQUIDA COM VENDAS C R 4.1.01.01 RECEITAS BRUTA COM VENDAS C R 4.1.01.01.001 VENDAS DE PRODUTOS DE FABRICAÇÃO PRÓPRIA C R 4.1.01.01.002 REVENDA DE MERCADORIAS C R 4.1.01.02 DEDUÇÕES DAS RECEITAS COM VENDAS D R 4.1.01.02.001 DEVOLUÇÕES DE VENDAS D R 4.1.01.02.002 DESCONTOS E ABATIMENTOS CONCEDIDOS D R 4.1.01.02.003 ICMS S/VENDAS D R 4.1.01.02.004 IPI S/VENDAS D R 4.1.01.02.005 PIS S/VENDAS D R 4.1.01.02.006 COFINS S/VENDAS D R 4.1.02 RECEITAS FINANCEIRAS C R 4.1.02.01 RECEITAS FINANCEIRAS DIVERSAS C R 4.1.02.01.001 RENDIMENTOS DE APLICAÇÕES C R 4.1.02.01.002 JUROS ATIVOS C R 4.1.02.01.002 DESCONTOS OBTIDOS C R

Observação: Natureza da conta: D = débito e C = Crédito

Tipo da conta: A = Ativo, P = Passivo e R = Contas de Resultado As contas de resultado são as receitas e despesas

Exercício 5:

Relacione a coluna da esquerda com a da direita:

a. Ativo Circulante

b. Ativo permanente

c. Passivo circulante

d. Patrimônio líquido

e. Despesas operacionais

f. Receitas operacionais

( ) fornecedores ( ) Caixa ( ) imóveis ( ) água e esgoto ( ) Receitas de serviços ( ) clientes ( ) juros ativos ( ) impostos e taxas a pagar ( ) Capital ( ) Veículos

Exercício 6:

Indique a natureza das contas, colocando as seguintes legendas: D = devedora e C = credora

( ) fornecedores ( ) Caixa ( ) imóveis ( ) água e esgoto ( ) Receitas de serviços

18

18

( ) clientes ( ) juros ativos ( ) impostos e taxas a pagar ( ) Capital ( ) Veículos ( ) estoque de mercadorias ( ) bancos conta corrente (movimento) ( ) Duplicatas a receber ( ) fretes e carretos ( ) impostos

MÉTODOS DE ESCRITURAÇÃO

É a forma de registro dos fatos administrativos, bem como dos atos relevantes.

Fatos administrativos: são acontecimentos que provocam variações nos valores patrimoniais, podendo ou

não alterar o Patrimônio Líquido.

Atos administrativos: são acontecimentos que ocorrem na empresa e que não provocam alteração do

Patrimônio líquido.

São dois os métodos de escrituração conhecidos: método das partidas simples e método das partidas

dobradas.

Método Das Partidas Simples – consiste no registro das operações especificas envolvendo o controle de um

só elemento. No livro caixa, por exemplo, os eventos são registrados visando apenas o controle do dinheiro

(entrada e saída), sem preocupação de controlar outros elementos patrimoniais ou até mesmo de

evidenciar o lucro ou prejuízo decorrente das respectivas transações.

Data doc nº HISTÓRICO ENTRADA SAÍDA 01/09/2009 000-01 COMPRA DE MONITOR LG R$ 400,00 01/09/2009 111-0 RECEBIMENTO NP ALCOA LTDA R$ 1.000,00

01/09/2009 A transportar total do dia R$ 600,00

saldo anterior R$ - 01/09/2009 saldo atual R$ 600,00

Método Das Partidas Dobradas – é de uso universal e foi divulgado no sec. XV (1494), na cidade de Veneza,

na Itália, pelo frade franciscano Luca Pacioli, consiste no seguinte: “Não há devedor sem que haja credor e

não há credor sem que haja devedor, sendo que cada débito corresponde um crédito de igual valor”.

registro das operações especificas envolvendo o controle de um só elemento. No livro caixa, por exemplo,

os eventos são registrados visando apenas o controle do dinheiro (entrada e saída), sem preocupação de

controlar outros elementos patrimoniais ou até mesmo de evidenciar o lucro ou prejuízo decorrente das

respectivas transações.

19

19

LANÇAMENTO é um meio pelo qual se processa a escrituração. Os fatos e os atos administrativos são

registrados por meio de lançamentos, inicialmente no livro diário mediante documentos que comprovem a

legitimidade da operação (notas fiscais, recibos, contratos, entre outros).

Elementos essenciais – é feito em ordem cronológica de dia mês e ano.

Exemplo: compra a vista (em dinheiro) de um armário de aço, marca Mantiqueira, conforme nota fiscal nº

9831, Maquinolândia LTDA, no valor de R$ 1.000,00 do dia 25/08/2009.

QUADRO AUXILIAR DA ESCRITURAÇÃO

I – Para elementos Patrimoniais

a. Toda vez que aumentar o ativo, DEBITAR a conta

b. Toda vez que diminuir o ativo, CREDITAR a conta

c. Toda vez que aumentar o Passivo, CREDITAR a conta

d. Toda vez que diminuir o Passivo, DEBITAR a conta

II – Para elementos de Resultado

e. Toda vez que ocorrer uma despesa, DEBITAR

f. Toda vez que ocorrer uma receita, CREDITAR

Veja agora este mesmo quadro de maneira simplificada

BALANÇO PATRIMONIAL ATIVO PASSIVO

aumento diminuição diminuição aumento

DESPESA RECEITA

Quando ocorrer a despesa

Estorno de encerramento do exercício

Estorno de encerramento do exercício

Quando ocorrer a

receita Débito crédito débito crédito

Como o lançamento deve ser feito no livro diário:

Local e data São Paulo, 25 de agosto de 2009

Conta devedora Móveis e utensílios

Conta credora A caixa

Histórico Compra de um armário de aço marca Mantiqueira, conforme nota fiscal nº 9831, Maquinolândia LTDA. R$ 1.000,00

20

20

Exercício 7:

Escriture

1. Compra à vista de um automóvel, marca Ford, conf. NF nº 9.890, da distribuidora de veículos

Taubaté, no valor de R$ 30.000,00 em 25/05/x1

Local e data

Conta devedora

Conta credora

Histórico

2. Compra à vista de quatro cadeiras e uma mesa para uso da empresa, conf. NF nº 897, da casa de

móveis Embaú s/a. no valor de R$ 1.000,00 em 25/05/x1

Local e data

Conta devedora

Conta credora

Histórico

3. Compra à vista de uma casa situada na Rua América s/n do Sr. Pedro Moura, por R$ 130.000,00,

conf. Escritura lavrada no 13º cartório em 25/05/x1

Local e data

Conta devedora

Conta credora

Histórico

21

21

4. Compra de microcomputadores marca Informática, com HD de 8 giga, à vista, conf. NF nº 7.341, da

WT Informática Ltda, no valor de R$ 2.000,00 em 25/05/x1

Local e data

Conta devedora

Conta credora

Histórico

5. Compra de um terreno à prazo do Sr. Joaquim da Silva conforme escritura lavrada no 2º cartório,

no valor de R$ 50.000,00 em 25/05/x1. Cujo pagamento foi executado com 50 % de entrada e o

restante mediante aceite de 5 (cinco) Notas promissórias de iguais valores, a serem pagas

mensalmente a partir do mês subseqüente.

Local e data

Conta devedora

Conta credora

Conta credora

Histórico

6. Venda, à vista de um automóvel, marca Ford do Sr. Nelson Ribeiro por R$ 25.000,00, conforme

recibo de venda nº 001 em 25/05/x1.

Local e data

Conta devedora

Conta credora

Histórico

22

22

EXERCÍCIO MODELO

1. Diversas pessoas detentoras de capital reuniram-se em 01/06/X1 e fundaram uma empresa de

prestação de serviços, de consultoria a qual denominaram H.Linha Ltda, e subscreveram um capital

social de R$ 10.000,00.

Resolução:

D – Capital a integralizar

C – a capital social R$ 10.000,00

2. Integralização do capital social 100% em dinheiro

Resolução:

D – caixa

C – a Capital a integralizar R$ 10.000,00

3. Abertura de uma conta corrente mediante depósito de R$ 5.000,00

Resolução:

D – Bancos conta corrente

C – a Caixa R$ 5.000,00

4. Compra de móveis e utensílios a prazo no valor de R$ 300,00

Resolução:

D – móveis e utensílios

C – a duplicatas a pagar R$ 300,00

RAZONETES:

cap a integralizar capital social caixa D C D C D C

R$ 10.000,00 R$ 10.000,00 R$ 10.000,00 R$ 10.000,00 R$ 5.000,00

bancos c/ movimento móveis e utensílios Duplicatas a pagar D C D C D C

R$ 5.000,00 R$ 300,00 R$ 300,00

23

23

DÉBITO CRÉDITO DEVEDOR CREDOR1 Cap a integralzar 10.000,00 10.000,00 - - 2 Capital Social - 10.000,00 - 10.000,00 3 Caixa 10.000,00 5.000,00 5.000,00 - 4 Bancos conta movimento 5.000,00 - 5.000,00 - 5 móveis e utensílios 300,00 - 300,00 - 6 dupl.a pagar - 300,00 - 300,00

25.300,00 25.300,00 10.300,00 10.300,00

MOVIMENTOSCONTASNº

BALANCETE DE VERIFICAÇÃO DO RAZÃOSALDOS

TOTAL

Exercício 8:

Diversas pessoas detentoras de capital reuniram-se em 21/11/X1 e fundaram uma empresa de prestação de serviços, a qual denominaram H.TA Ltda, e subscreveram um capital social de R$ 10.000,00 cuja integralização deu-se da seguinte forma:

1. a) em dinheiro 80% do capital 2. Aquisição de móveis e utensílios à vista no valor de R$ 1.000,00 3. Abertura de uma conta bancária mediante depósito a vista de R$ 5.000,00 4. Compra de um veículo para uso por R$ 8.000,00, dando-se de entrada R$ 1.500,00, mediante

emissão de um cheque, e o restante será pago em 5 parcelas de iguais valores (Contas a pagar) 5. Pagamento de aluguel mediante emissão de um cheque de R$ 500,00 6. Pagamento de uma parcela da dívida assumida no item 4, mediante a emissão de um cheque 7. Integralização de mais uma parte do capital social em dinheiro no valor R$ 1.000,00 8. Despesas com salários do período R$ 880,00, cujo pagamento dar-se-á no próximo mês.

Pede-se:

Lançamentos das partidas de diário Elaboração dos razonetes Elaboração do Balancete de Verificação em 4 colunas

Exercício 9:

Fato Contábil:

1. Integralização do capital social no valor de R$ 10.000,00: a) em dinheiro 70% b) um veículo para uso avaliado em 20% 2. Abertura de uma conta corrente mediante depósito de R$ 7.000,00 3. Pagamento de honorários profissionais R$ 1.500,00 com cheque 4. Recebimento por conta de futura prestação de serviços R$ 3.500,00 5. Compra de um imóvel por R$ 7.500,00, dando-se de entrada R$ 2.500,00, sendo R$1.500,00 com

cheque e R$ 1.000,00 em dinheiro e o saldo será pago em 5 parcelas de iguais valores. 6. Prestação de serviços R$ 6.600,00, recebendo-se no ato R$ 1.600,00 e o restante emitiu-se 2

duplicatas de iguais valores vencíveis mensalmente. 7. Conclusão de uma parte dos serviços, cujo valor recebido no item 4 deu-se no valor de R$ 1.500,00 8. Pagamento com cheque de uma parcela da dívida contraída anteriormente no item 5

24

24

9. Recebimento de 1 duplicata correspondente ao item 6 10. Salários do período R$ 4.400,00, cujo pagamento dar-se-á no mês seguinte.

Pede-se:

Lançamentos das partidas de diário Elaboração dos razonetes Elaboração do Balancete de Verificação em 4 colunas

Exercício 10:

FLORICULTURA FLORES DO SOL

Iniciou suas atividades em 02/01/1999

02/01 – Integralização do capital social em dinheiro R$ 1.500,00

05/01 – Comprou flores e sementes de Flores Lindas Ltda. à vista R$ 480,00

07/01 – Comprou plantas e vasos de Flores Brancas Ltda. Pagou à vista R$ 180,00

13/01 – Comprou flores naturais de Flores Belas Ltda., aceitando duplicatas no valor total de R$ 420,00

15/01 – Vendeu, à vista, dois pacotes de sementes por R$ 360,00

23/01 – Pagou a Antonio Santos despesas de entrega no valor de R$ 60,00.

27/01 – Comprou móveis e utensílios à vista, R$ 600,00

31/01 – Pagou uma duplicata assumida em 13/01 no valor de R$ 120,00

Pede-se:

Efetuar lançamentos contábeis

Efetuar razonetes

Efetuar balancete de verificação

25

25

APURAÇÃO DO RESULTADO DO

EXERCÍCIO

Apurar o resultado do exercício consiste em verificar , por meio das contas de resultado (despesas e

receitas), se a movimentação do patrimônio da empresa apresentou lucro ou prejuízo durante o exercício

social.

A apuração simplificada do resultado do exercício de uma empresa de prestação de serviços pode ser

resumida em uma única operação: confronto das receitas com as despesas.

O resultado será o lucro quando as receitas superarem as despesas, ou prejuízo quando as despesas

superarem as receitas.

ROTEIRO PARA APURAÇÃO DO RESULTADO.

1. Elaborar um balancete de verificação composto por contas e saldos extraídos do livro Razão ou dos

razonetes.

2. Transferir os saldos das contas de despesas para a conta transitória Resultado do Exercício (R/E).

3. Transferir os saldos das contas de receitas também para a conta transitória Resultado do Exercício

(R/E).

4. Apurar no livro Razão ou no razonete o saldo da conta de Resultado do Exercício (R/E). A conta

Resultado do Exercício (R/E) receberá, a seu débito, os saldos das contas de despesas e, a seu

crédito, os saldos das contas de receitas. Logo, se o saldo dessa conta for devedor, o resultado do

exercício será igual a prejuízo; se o saldo dessa conta for credor, o resultado do exercício será igual

a lucro.

5. Transferir o resultado da conta Resultado do Exercício (R/E) para a conta patrimonial, Lucros ou

Prejuízos Acumulados.

6. Levantar o balanço patrimonial

7. Transcrever o Balanço Patrimonial no livro Diário.

EXEMPLO:

Suponhamos que após devidamente encerrados os registros contábeis relativos ao exercício de X1 de

uma empresa de prestação de serviços, em 31 de dezembro, no livro Razão constem as seguintes

contas com seus respectivos saldos.

01- Caixa .................................................................................................................................... 100.000

02- Clientes ............................................................................................................................... 20.000

03- Estoque de material de expediente .................................................................................... 10.000

04- Imóveis ............................................................................................................................... 200.000

05- Móveis e utensílios ............................................................................................................. 50.000

26

26

06- Fornecedores ...................................................................................................................... 50.000

07- Promissórias a pagar ........................................................................................................... 20.000

08- Capital ................................................................................................................................. 270.000

09- Água e esgoto ........................................................................................................................ 1.000

10- Aluguéis Passivos ................................................................................................................ 10.000

11- Descontos concedidos .............................................................................................................. 500

12- Fretes e carretos .................................................................................................................... 500

13- Receitas de serviços ........................................................................................................... 54.000

14- Material de expediente ..................................................................................................... __2.000

TOTAL ................................................................................................................................ 788.000

A - BALANCETE DE VERIFICAÇÃO DO RAZÃO

BALANCETE DE VERIFICAÇÃO DO RAZÃO

Nº CONTAS SALDOS

DEVEDOR CREDOR 1 Caixa 100.000,00 - 2 Clientes 20.000,00 - 3 Estoque de Material de Expediente 10.000,00 - 4 Imóveis 200.000,00 - 5 Móveis e Utensílios 50.000,00 - 6 Fornecedores - 50.000,00 7 Promissórias a pagar - 20.000,00 8 Capital - 270.000,00 9 Água e Esgoto 1.000,00 -

10 Aluguéis Passivos 10.000,00 - 11 Descontos Concedidos 500,00 - 12 Fretes e carretos 500,00 - 13 Receitas de serviços - 54.000,00 14 Material de Expediente 2.000,00 -

TOTAL 394.000,00 394.000,00

B – RAZONETES

CONTAS PATRIMONIAIS

CAIXA CLIENTES MÓVEIS E UTENSÍLIOS D C D C D C

R$ 100.000,00 R$ 20.000,00 R$ 50.000,00 ESTOQUE MAT EXPEDIENTE IMÓVEIS FORNECEDORES

D C D C D C

27

27

R$ 10.000,00 R$ 200.000,00 R$ 50.000,00

PROMISSÓRIAS A PG CAPITAL D C D C

R$ 20.000,00 R$ 270.000,00

LUCROS OU PREJUÍZOS ACUMULADOS D C

R$ 40.000,003

CONTAS RESULTADOS

ÁGUA E ESGOTO ALUGUÉIS PASSIVOS DESCONTOS CONCEDIDOS D C D C D C

R$ 1.000,00 R$ 1.000,001 R$ 10.000,00 R$ 10.000,001 R$ 500,00 R$ 500,001

FRETES E CARRETOS RECEITAS DE SERVIÇOS MATERIAL DE EXPEDIENTE

D C D C D C R$ 500,00 R$ 500,001 R$ 54.000,002 R$ 54.000,00 R$ 2.000,00 R$ 2.000,001

RESULTADO DO EXERCÍCIO D C

R$ 14.000,001 R$ 54.000,002

R$ 40.000,003 Saldo

R$ 40.000,00

C- DIÁRIO:

5. D – Resultado do Exercício

C – a diversos

a Água e Esgoto R$ 1.000,00

a Aluguéis Passivos R$ 10.000,00

a Descontos Concedidos R$ 500,00

a Fretes e carretos R$ 500,00

28

28

a Material de Escritório R$ 2.000,00 R$ 14.000,00

6. D – Receitas de Serviços

C – a Resultado do Exercício R$ 54.000,00

7. D – Resultado do Exercício

C – a Lucros ou prejuízos acumulados R$ 40.000,00

D- BALANÇO PATRIMONIAL:

BALANÇO PATRIMONIAL ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE CAIXA 100.000,00 FORNECEDORES 50.000,00 CLIENTES 20.000,00 PROMISSÓRIAS A PAGAR 20.000,00

ESTOQUE DE MATERIAL DE EXPEDIENTE 10.000,00

TOTAL AC 130.000,00 TOTAL PC 70.000,00

PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE IMÓVEIS 200.000,00 CAPITAL 270.000,00 MÓVEIS E UTENSÍLIOS 50.000,00 LUCROS OU PREJUÍZOS AC. 40.000,00 TOTAL DO AP 250.000,00 TOTAL DO PL 310.000,00 TOTAL DO ATIVO 380.000,00 TOTAL DO PASSIVO 380.000,00

Exercício 11:

Suponhamos que após devidamente encerrados os registros contábeis relativos ao exercício de X1 de

uma empresa de prestação de serviços DISQUE REPAROS, em 31 de dezembro, no livro Razão constem

as seguintes contas com seus respectivos saldos.

1- Caixa .................................................................................................................................... 100.000

2- Móveis e utensílios ............................................................................................................. 200.000

3- Duplicatas a receber ................................................................................................................... 50.000

4- Duplicatas a pagar ...................................................................................................................... 20.000

5- Capital ................................................................................................................................. 260.000

6- Aluguéis Passivos ................................................................................................................ 30.000

7- Receitas de serviços ........................................................................................................... 100.000

TOTAL ................................................................................................................................ 760.000

29

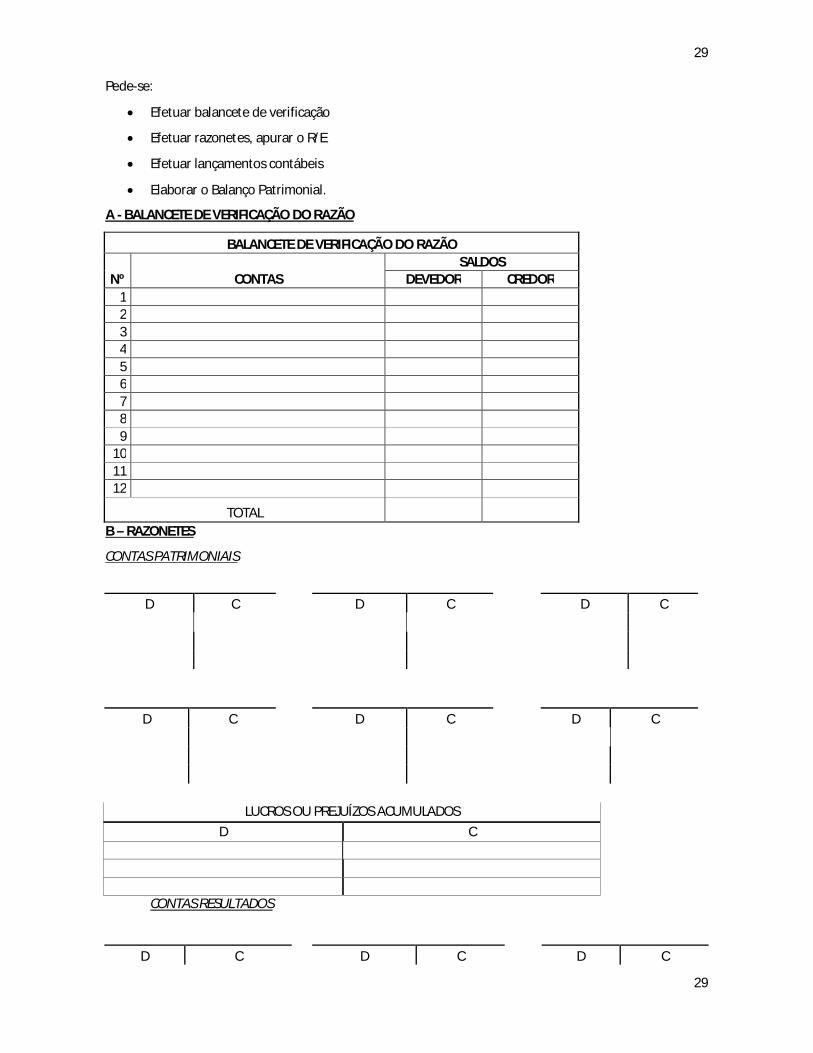

29

Pede-se:

Efetuar balancete de verificação

Efetuar razonetes, apurar o R/E

Efetuar lançamentos contábeis

Elaborar o Balanço Patrimonial.

A - BALANCETE DE VERIFICAÇÃO DO RAZÃO

BALANCETE DE VERIFICAÇÃO DO RAZÃO

Nº CONTAS SALDOS

DEVEDOR CREDOR 1 2 3 4 5 6 7 8 9

10 11 12

TOTAL B – RAZONETES

CONTAS PATRIMONIAIS

D C D C D C

D C D C D C

LUCROS OU PREJUÍZOS ACUMULADOS D C

CONTAS RESULTADOS

D C D C D C

30

30

RESULTADO DO EXERCÍCIO D C

C- DIÁRIO:

1. D – Resultado do Exercício

C – a diversos

2. D – Receitas de Serviços

C – a Resultado do Exercício

3. D – Resultado do Exercício

C –a Lucros ou prejuízos acumulados

D- BALANÇO PATRIMONIAL:

BALANÇO PATRIMONIAL ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

TOTAL AC TOTAL PC

PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE TOTAL DO AP TOTAL DO PL TOTAL DO ATIVO TOTAL DO PASSIVO

Exercício 12:

31

31

Suponhamos que após devidamente encerrados os registros contábeis relativos ao exercício de X1 de

uma empresa de prestação de serviços K – Vera, em 31 de dezembro, no livro Razão constem as

seguintes contas com seus respectivos saldos.

1- Bancos conta Movimento........................................................................................................... 500

2- Duplicatas a pagar ..................................................................................................................... 630

3- Veículos .................................................................................................................................. 2.000

4- Energia Elétrica ........................................................................................................................... 80

5- Fretes e carretos ......................................................................................................................... 20

6- Café e lanches ............................................................................................................................. 50

7- Impostos e taxas ....................................................................................................................... 100

8- Móveis e utensílios ................................................................................................................. 1.000

9- Capital .................................................................................................................................... 3.000

10- Receitas de serviços .................................................................................................................. 120

TOTAL ................................................................................................................................ 7.500

Pede-se:

Efetuar balancete de verificação

Efetuar razonetes, apurar o R/E

Efetuar lançamentos contábeis

Elaborar o Balanço Patrimonial.

A - BALANCETE DE VERIFICAÇÃO DO RAZÃO

BALANCETE DE VERIFICAÇÃO DO RAZÃO

Nº CONTAS SALDOS

DEVEDOR CREDOR 1 2 3 4 5 6 7 8 9

10 11 12

TOTAL

B – RAZONETES

32

32

CONTAS PATRIMONIAIS

D C D C D C

D C D C D C

LUCROS OU PREJUÍZOS ACUMULADOS D C

CONTAS RESULTADOS

D C D C D C

D C D C D C

RESULTADO DO EXERCÍCIO D C

C- DIÁRIO:

33

33

1. D – Resultado do Exercício

C – a diversos

2. D – Receitas de Serviços

C – a Resultado do Exercício

3. D – Resultado do Exercício

C – a Lucros ou prejuízos acumulados

D- BALANÇO PATRIMONIAL:

BALANÇO PATRIMONIAL ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

TOTAL AC TOTAL PC

PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE TOTAL DO AP TOTAL DO PL TOTAL DO ATIVO TOTAL DO PASSIVO

34

34

Exercício 13:

Suponhamos que após devidamente encerrados os registros contábeis relativos ao exercício de X1 de

uma empresa de prestação de serviços H – Linha, em 31 de dezembro, no livro Razão constem as

seguintes contas com seus respectivos saldos.

1- Caixa .......................................................................................................,,,,,,............................ 50.000

2- Bancos conta Movimento........................................................................................................ 130.000

3- Imóveis ................................................................................................................................... 500.000

4- Clientes ..................................................................................................................................... 30.000

5- Duplicatas a Receber .................................................................................................................. 20.000

6- Estoque de material de expediente ........................................................................................... 10.000

7- Promissórias a receber .............................................................................................................. 20.000

8- Duplicatas a pagar ...................................................................................................................... 75.000

9- Impostos a recolher ..................................................................................................................... 5.000

10- Promissórias a pagar ................................................................................................................ 300.000

11- Capital ..................................................................................................................................... 288.000

12- Fretes e carretos ........................................................................................................................ 30.000

13- Água e esgoto ............................................................................................................................. 1.000

14- Juros Passivos ............................................................................................................................ 12.000

15- Despesas bancárias ...................................................................................................................... 4.000

16- Energia Elétrica ............................................................................................................................ 6.000

17- Descontos obtidos ........................................................................................................................ 5.000

18- Receitas de serviços ................................................................................................................. 150.000

19- Móveis e utensílios ..................................................................................................................... 40.000

20- Aluguéis Ativos ........................................................................................................................... 30.000

TOTAL ............................................................................................................................. 1.706.000

Pede-se:

Efetuar balancete de verificação

Efetuar razonetes, apurar o R/E

Efetuar lançamentos contábeis

Elaborar o Balanço Patrimonial.

35

35

A - BALANCETE DE VERIFICAÇÃO DO RAZÃO

BALANCETE DE VERIFICAÇÃO DO RAZÃO

Nº CONTAS SALDOS

DEVEDOR CREDOR 1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20

TOTAL

B – RAZONETES

CONTAS PATRIMONIAIS

D C D C D C

D C D C D C

D C D C D C

36

36

D C D C D C

LUCROS OU PREJUÍZOS ACUMULADOS D C

CONTAS RESULTADOS

D C D C D C

D C D C D C

D C D C D C

RESULTADO DO EXERCÍCIO D C

C- DIÁRIO:

1. D – Resultado do Exercício

C – a diversos

37

37

2. D – Diversos

C – a Resultado do Exercício

3. D – Resultado do Exercício

C – a Lucros ou prejuízos acumulados

D- BALANÇO PATRIMONIAL:

BALANÇO PATRIMONIAL ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

TOTAL AC TOTAL PC

PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE TOTAL DO AP TOTAL DO PL TOTAL DO ATIVO TOTAL DO PASSIVO

38

38

OPERAÇÕES COM MERCADORIAS

As mercadorias compreendem todos os bens que as empresas comerciais compram para revender. As

operações que envolvem as compras e as vendas de mercadorias constituem a atividade principal das

empresas comerciais.

REGISTRO DAS COMPRAS E DAS VENDAS DURANTE O ANO

Exemplo para compra de mercadorias:

Compra de mercadorias, conforme NF n. 341, do fornecedor Leandro Reis Ltda., no valor de R$ 10.000, à

vista.

D – Compras de mercadorias

C – a Caixa R$ 10.000

Para registrar as compras de mercadorias no Livro Diário, debita-se a conta Compras de mercadorias e

credita-se a conta Caixa, Bancos conta movimento, Fornecedores ou duplicatas a pagar conforme o caso.

Exemplo para venda de mercadorias:

Vendas de mercadorias, à vista, conforme nossa NF n. 2.000, no valor de R$ 15.000.

D – Caixa

C – a Vendas de mercadorias R$ 15.000

Para registrar as vendas de mercadorias no Livro Diário, debita-se a conta Caixa, Bancos conta movimento,

Clientes ou duplicatas a receber, conforme o caso e credita-se a conta Vendas de mercadorias..

RESULTADO DA CONTA MERCADORIAS

É necessário para sabermos se a empresa obteve lucro ou prejuízo em sua atividade principal. Para apurar

no final de um período este resultado precisamos dos saldos das contas: Estoque de mercadoria, compras

de mercadorias e vendas de mercadorias.

Vamos assumir que os saldos dessas contas de uma determinada empresa em 31 de dezembro de X1.

a. Estoque de mercadorias, saldo devedor de R$ 5.000.

39

39

b. Compras de mercadorias, saldo devedor de R$ 20.000.

c. Vendas de mercadorias, saldo credor de R$ 23.000.

d. O Inventário físico realizado em 31 de dezembro de X1 foi de R$ 12.000. (ESTOQUE FINAL)

APURAÇAO EXTRACONTÁBIL

1ª FÓRMULA: CMV = EI + C – EF

CMV = Custo das Mercadorias Vendidas

em que: EI = Estoque Inicial de Mercadorias

C = Compras de Mercadorias

EF = Estoque Final de mercadorias

Aplicando a fórmula:

CMV = 5.000 + 20.000 – 12.000

CMV = 13.000

2º FÓRMULA: RCM = V – CMV

RCM = Resultado com Mercadorias

Em que: V = Vendas de Mercadorias

CMV = Custo das Mercadorias Vendidas, apurado por meio da 1ª fórmula.

Aplicando a fórmula:

RCM = 23.000 – 13.000

RCM = 10.000

O RCM sendo positivo significa que o valor das vendas de mercadorias foi superior ao custo das respectivas

mercadorias vendidas, logo, corresponde a lucro. Esse lucro apurado nas vendas de mercadorias é

denominado lucro bruto do exercício.

APURAÇAO CONTÁBIL

1- D – CMV

C – a estoque de mercadorias ______________________________5.000

2- D – CMV

C – a compras de mercadorias _____________________________ 20.000

3- D – ESTOQUE DE MERCADORIAS

C – a CMV ____________________________________________ 12.000

4- D – Vendas de mercadorias

40

40

C – a RCM ____________________________________________ 23.000

5- D – RCM

C – a CMV ____________________________________________ 13.000

6- D – RCM

C – a lucro sobre vendas _________________________________ 10.000

Estoque de mercadorias Compras de mercadorias Vendas de mercadorias D C D C D C

5.000 5.0001 20.000 20.0002 23.0004 23.000 12.0003

CMV RCM LUCRO S/ VENDAS D C D C D C 5.0001 12.0003 13.0005 23.0004 10.0006

20.0002 10.0006 10.000 13.000 13.0005

Exercício 14:

Saldos das contas da empresa Comercial Previatto Ltda., extraídos do livro Razão em 31 de dezembro de

X2:

a. Estoque de mercadorias, saldo devedor de R$ 100.000.

b. Compras de mercadorias, saldo devedor de R$ 500.000.

c. Vendas de mercadorias, saldo credor de R$ 700.000.

d. O Inventário físico realizado em 31 de dezembro de X1 foi de R$ 200.000. (ESTOQUE FINAL)

Pede-se:

1- Apure o CMV e o RCM pelos cálculos extra contábeis

2- Elabore as partidas de diário

3- Elabore os razonetes

1ª FÓRMULA:

CMV = EI + C – EF

CMV =

CMV =

2º FÓRMULA:

RCM = V – CMV

RCM =

RCM =

41

41

APURAÇAO CONTÁBIL

1- D – CMV

C – a estoque de mercadorias ______________________________

2- D – CMV

C – a compras de mercadorias _____________________________

3- D – ESTOQUE DE MERCADORIAS

C – a CMV ____________________________________________

4- D – Vendas de mercadorias

C – a RCM ____________________________________________

5- D – RCM

C – a CMV ____________________________________________

6- D – RCM

C – a lucro sobre vendas _________________________________

Estoque de mercadorias Compras de mercadorias Vendas de mercadorias D C D C D C

CMV RCM LUCRO S/ VENDAS D C D C D C

TRIBUTOS INCIDENTES SOBRE COMPRAS E VENDAS

1. ICMS

Imposto sobre circulação de mercadorias e sobre prestação de serviços de Transporte Interestadual e

Intermunicipal e de Comunicação.

É um imposto de competência estadual, cabe ressaltar que nem todas as mercadorias estão sujeitas ao

ICMS, há casos de isenção e de não incidência previstos na legislação específica.

É considerado imposto por dentro, isto quer dizer que seu valor esta incluso no preço das mercadorias.

É um imposto não cumulativo, isto é, o valor incidente em uma operação de compra será compensado

do valor incidente na operação subseqüente de venda.

A alíquota poderá variar em função do tipo da mercadoria, do destino e /ou origem.

Exemplo de contabilização:

42

42

Compra de mercadorias --------- R$ 10.000, sendo 18% de ICMS – no valor de R$ 1.800; à vista.

Venda de mercadorias R$ 30.000, com ICMS incidente de 18% no valor de R$ 5.400; à vista.

1- D - Diversos

C - a Caixa

Compras de mercadorias conf. NF.... R$ 8.200

ICMS a recuperar incidente sobre compra 18% R$ 1.800 R$ 10.000

2- D – Caixa

C – a Vendas de Mercadorias conf. NF ... R$ 30.000

3- D – ICMS sobre Vendas

C – a ICMS a recuperar incidente sobre venda R$ 5.400

4- D – ICMS a recuperar

C – a ICMS a recolher – saldo credor apurado nas operações de

compra e venda realizadas no mês .... R$ 3.600

2. IPI

Imposto sobre produtos industrializados.

É um imposto de competência federal. Por incidir sobre produtos industrializados, é devido pelas

empresas industriais e por algumas empresas por elas equiparadas.

Nem todos os produtos industrializados estão sujeitos ao IPI.

É considerado um imposto por fora, isto significa que seu valor é calculado aplicando-se uma alíquota

sobre o preço do produto e depois os dois são somados.

É um imposto não cumulativo, isto é, o valor incidente em uma operação de compra será abatido do

valor incidente na operação subseqüente de venda.

Exemplo de contabilização:

Compra de matéria prima R$ 2.000, com incidência de 10% de IPI – no valor de R$ 200; à vista,

totalizando R$ 2.200.

Venda de produtos R$ 7.000, com incidência de 10% de IPI – no valor de R$ 700; à vista, totalizando

R$ 7.700.

1- D - Diversos

C - a Caixa

Compras de matérias-primas conf. NF.... R$ 2.000

IPI a recuperar incidente sobre compra R$ 200 R$ 2.200

2- D – Caixa

C – a Diversos

43

43

a Vendas de produtos conf. NF ... R$ 7.000

a IPI a recuperar incidente sobre venda R$ 700 R$ 7.700

3- D –IPI a recuperar

C – a IPI a recolher – saldo credor apurado nas operações de R$ 500

3. PIS sobre faturamento

Programa de Integração Social.

É uma contribuição de competência federal. O valor dessa contribuição é calculado ao final de cada

mês, mediante aplicação de uma alíquota sobre o faturamento do respectivo mês (verificar alíquota na

legislação tributária). O PIS sobre faturamento deve ser recolhido sempre no mês subseqüente ao da

apuração.

1- D – PIS sobre faturamento

C - a PIS sobre faturamento a recolher 0,65% R$ __________

4. ISS

Imposto sobre Serviços de Qualquer Natureza.

É um imposto de competência municipal. O valor dessa contribuição é calculado ao final de cada mês,

mediante aplicação de uma alíquota (variável para cada município)sobre os serviços prestados no

respectivo mês. O ISS deve ser recolhido sempre no mês subseqüente ao da apuração.

1- D – ISS

C - a ISS a recolher sobre faturamento do mês R$ __________

5. COFINS

Contribuição para Financiamento da Seguridade Social sobre faturamento.

É uma contribuição de competência federal. O valor dessa contribuição é calculado ao final de cada

mês, mediante aplicação de uma alíquota (taxa) sobre o faturamento do respectivo mês (verificar

alíquota na legislação tributária). O COFINS deve ser recolhido sempre no mês subseqüente ao da

apuração.

1- D – COFINS

C - a COFINS a recolher

2% sobre faturamento do mês R$ __________

OBSERVAÇÕES: As contas ICMS, PIS, ISS e Cofins, são contas de despesa, redutora da receita bruta.

Exercício 15: Em determinada empresa comercial, ocorreram as seguintes operações no mês de março:

Compra de mercadorias , à vista, conforme Nf nº 1.287, de Lincon S/A, no valor de R$ 5.000. ICMS destacado pela alíquota de 18% = R$ 900.

44

44

Vendas efetuadas durante o mês, à vista, conforme nossas NF nº 100 a 120, no valor de R$ 8.000; ICMS = R$ 1.440.

Pede-se: 1. Contabilize os fatos ocorridos. 2. Apure o saldo da conta ICMS a recuperar, sabendo que não havia saldo remanescente do mês

anterior 3. Calcule e contabilize o PIS sobre faturamento. 4. Calcule e contabilize o Cofins.

INVENTÁRIO DE MERCADORIAS

INVENTÁRIO PERMANENTE

Consiste no levantamento físico das Mercadorias Existentes em Estoque no Final do Exercício Social, realizado para se conhecer o valor do Estoque Final de Mercadorias. Controle efetuado a cada operação de compra e/ou venda de mercadorias. Pode ser utilizadas fichas de controles de estoques, sendo uma ficha para cada tipo de produto ou material. MÉTODOS PEPS – Primeiro que Entra Primeiro que Sai Tem por objetivo avaliar o estoque final pelas aquisições mais recentes (últimas) e o custo das mercadorias vendidas (CMV) pelas aquisições mais antigas (primeiras). Num processo inflacionário, o PEPS preserva o valor do Estoque Final avaliado pelas aquisições mais recentes, mas subavalia o valor do CMV (avaliado pelas aquisições mais antigas). UEPS – Último que Entra Primeiro que Sai Tem por objetivo avaliar o estoque final pelas aquisições mais antigas (primeiras) e o custo das mercadorias vendidas pelas aquisições mais recentes (últimas). Num processo inflacionário, o UEPS subavalia o valor do EF (avaliado pelas aquisições mais antigas) e preserva o valor do CVM (avaliado pelas aquisições mais recentes). NOTA: O método UEPS não é aceito pela Legislação do Imposto de Renda. PMP – Preço Médio Ponderado Tem por objetivo avaliar tanto o estoque final quanto o custo das mercadorias vendidas pela média entre as primeiras e as últimas aquisições. Num processo inflacionário, tanto o EF quanto o CMV são avaliados pelo preço médio ponderado. E o preço médio ponderado é obtido através da divisão do custo total pelas quantidades existentes no estoque: Exemplo: Compra de 160 unidades x R$ 10,00 cada uma = R$ 1.600,00 Compra de 40 unidades x R$ 20,00 cada uma = R$ 800,00 Totais 200 unidades ao preço total de R$ 2.400,00 Preço Médio Ponderado = R$ 2.400,00 / 200 unidades = R$ 12,00 por unidade. Seja qual for o inventário utilizado, periódico ou permanente, o valor correspondente ao estoque final, deve ser registrado em Livro Fiscal denominado de Registro de Inventário.

45

45

DEPRECIAÇÃO E AMORTIZAÇÃO DEPRECIAÇÃO

É um processo contábil realizado com a finalidade de considerar despesa de um exercício parte do valor

gasto na aquisição dos bens de uso da empresa.

Os bens sujeitos a depreciação são os corpóreos (tangíveis, materiais) contabilizados por meio de contas

classificadas no ativo permanente, subgrupo Imobilizado.

É evidente que para depreciar o valor gasto na aquisição de um bem, é preciso verificar o tempo de vida

útil deste bem. As causas que justificam a depreciação são:

Depreciação funcional. Desgaste pelo uso. EX: automóvel.

Depreciação física. Envelhecimento, ação do tempo. EX: automóvel.

Depreciação Econômica. Obsolescência pode ser técnica (maior tecnologia) ou comercial (moda).

Ex: calculadoras manuais.

Além destes motivos, é correto que se incorpore ao custo de cada um desses exercícios uma parcela do

valor gasto na aquisição do bem.

CÁLCULO DE DEPRECIAÇÃO

Depreciação anual: x% x a base de calculo (valor do bem depreciado)

Acréscimos do período: taxa ajustada x base de cálculo

Taxa ajustada xNtaxaanual12

Onde N é o número de meses da data de aquisição à data de encerramento

Depreciação acelerada: Varia pelos turnos de trabalho utilizados pelo bem.

Para 2 turnos: 1,5 x a taxa anual

Para 3 termos: 2.0 x taxa anual

Exemplo:

46

46

Para a conta Móveis e utensílios, cujo saldo é de R$ 12.000,00 e a taxa anual é de 10% para

depreciação.

Temos:

Ou 12001001200010

100

xdobemtaxaxvalor

A contabilização é feita da seguinte maneira:

D – Depreciação

C – a Depreciação acumulada de móveis e utensílios(quota do período...) .........................1.200

Pelo método acelerado:

10 x 1,5= 15%

Então:

18001001200015

xoDepreciaçã

A contabilização é feita da seguinte maneira:

D – Depreciação

C – a Depreciação acumulada de móveis e utensílios (quota do período...) .........................1.800

AMORTIZAÇÃO

É a diminuição do valor dos bens imateriais em razão do tempo. É a importância correspondente à

recuperação do capital aplicado, ou dos recursos aplicados em despesas que contribuam para a formação

do resultado de mais de um período de apuração.

A amortização é utilizada por bens intangíveis como Benfeitorias em Bens de Terceiros, Gastos de

Organização, etc.

O cálculo é semelhante à depreciação, basta aplicar a taxa sobre o valor da conta a ser amortizada.

Exemplo:

Para a conta Benfeitorias em Bens de Terceiros, cujo saldo é de R$ 40.000,00 e a taxa anual é de 10% para

amortização.

Temos: 40001004000010

100

xdobemtaxaxvalor

A contabilização é feita da seguinte maneira:

D – Amortização

C – a amortização acumulada de Benfeitorias em Bens de Terceiros

(quota do exercício ...) ................................................................ 4.000

47

47

AJUSTES EM CONTAS DE DESPESAS

DESPESAS INCORRIDAS E NÃO PAGAS

a. DESPESAS COM ALUGUÉIS

Suponhamos que o aluguel do prédio onde sua empresa esta instalada, referente ao mês de janeiro de

2010, no valor de R$ 5.000,00, deva ser pago no dia 10 de fevereiro, de acordo com o contrato firmado

entre as partes.

No dia 31 de janeiro será feita a apropriação da referida despesapor meio do seguinte lançamento.

D – Aluguéis Passivos

C – a aluguéis a pagar

Histórico: Pela apropriação do aluguel do mês de janeiro

a ser pago em 10 de fevereiro de 2010 .......................................................... R$ 5.000,00

No dia 10mde fevereiro de 2010, teremos o seguinte lançamento contábil

D – Aluguéis a pagar

C – Caixa

Histórico: Pagamento efetuado ao Sr. Fulano

Referente ao mês de janeiro............................................................................. R$ 5.000,00

b. DEPESAS COM SALÁRIOS E ENCARGOS

A contabilização das despesas com salários é feita com base na folha de pagamento,documento que

relaciona os nomes dos funcionários da empresa, o valor do salário bruto, as deduções e o valor líquido que

cada um tem para receber.

A contabilização da folha de pagamento ocorre em duas etapas para salários pagos no mês subseqüente.

a) no final do mês , quando é elaborada a folha, são efetuados os lançamentos de apropriação das despesas

com salários e dos encargos;

b) no me seguinte são efetuados os lançamentos da liquidação da folha correspondente ao pagamento do

líquido aos empregados e os recolhimentos dos respectivos encargos como Previdência Social, FGTS, etc.

48

48

CONTRIBUIÇÃO DO INSS

VIGENTE A PARTIR DE 01.01.2011

Salário-de-contribuição (R$) Alíquota para fins de recolhimento

ao INSS (%)

até 1.106,90 8,00

de 1.106,91 até 1.844,83 9,00

De 1.844,84 até 3.689,66 11,00

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física a partir do exercício de

2011, ano-calendário de 2010.

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$

Até 1.499,15 - -

De 1.499,16 até 2.246,75 7,5 112,43

De 2.246,76 até 2.995,70 15,0 280,94

De 2.995,71 até 3.743,19 22,5 505,62

Acima de 3.743,19 27,5 692,78

Fonte: www.receita .fazenda.gov.br ; consulta em 22/01/2010.

Salário Família

Benefício pago aos segurados empregados, exceto os domésticos, e aos trabalhadores avulsos com salário

mensal de até R$ 798,30, para auxiliar no sustento dos filhos de até 14 anos de idade ou inválidos de

qualquer idade. (Observação: São equiparados aos filhos os enteados e os tutelados, estes desde que não

possuam bens suficientes para o próprio sustento, devendo a dependência econômica de ambos ser

comprovada).Para a concessão do salário-família, a Previdência Social não exige tempo mínimo de

contribuição.

A partir de 1º de janeiro de 2011

Salário-de-contribuição (R$) Salário-família

não superior a R$ 573,58 R$ 29,41

49

49

superior a R$ 573,58 e igual ou inferior a R$ 862,11 R$ 20,73

Valor do benefício

De acordo com a Portaria Interministerial nº 350, de 30 de dezembro de 2009, o valor do salário-família

será de R$ 29,41, por filho de até 14 anos incompletos ou inválido, para quem ganhar até R$ 573,58. Para o

trabalhador que receber de R$ 573,59 até R$ 862,11, o valor do salário-família por filho de até 14 anos de

idade ou inválido de qualquer idade será de R$ R$ 20,73.

Quem tem direito ao benefício

o empregado e o trabalhador avulso que estejam em atividade;

o empregado e o trabalhador avulso aposentados por invalidez, por idade ou em gozo de auxílio

doença;

o trabalhador rural (empregado rural ou trabalhador avulso) que tenha se aposentado por idade aos 60

anos, se homem, ou 55 anos, se mulher;

os demais aposentados, desde que empregados ou trabalhadores avulsos, quando completarem 65

anos (homem) ou 60 anos (mulher).

Os desempregados não têm direito ao benefício.Quando o pai e a mãe são segurados empregados ou

trabalhadores avulsos, ambos têm direito ao salário-família.

Atenção:

O benefício será encerrado quando o(a) filho(a) completar 14 anos, em caso de falecimento do filho, por

ocasião de desemprego do segurado e, no caso do filho inválido, quando da cessação da incapacidade.

Fonte: http://www.mpas.gov.br/conteudoDinamico.php?id=25; consulta em 22/01/10.

Salário Maternidade

Em 22/01/2010 foi aprovada nova lei sobre 6 meses para licença maternidade.

O salário-maternidade é devido às seguradas empregadas, trabalhadoras avulsas, empregadas domésticas,

contribuintes individuais, facultativas e seguradas especiais, por ocasião do parto, inclusive o natimorto,

aborto não criminoso, adoção ou guarda judicial para fins de adoção.Considera-se parto o nascimento

ocorrido a partir da 23ª semana de gestação, inclusive em caso de natimorto.

Segurada desempregada

Para a criança nascida ou adotada a partir de 14.06.2007, o benefício também será devido à segurada

desempregada (empregada, trabalhadora avulsa e doméstica), para a que cessou as contribuições

(contribuinte individual ou facultativa) e para a segurada especial, desde que o nascimento ou adoção

tenham ocorrido dentro do período de manutenção da qualidade de segurada.

50

50

A segurada desempregada terá direito ao salário-maternidade nos casos de demissão antes da gravidez ou,

caso a gravidez tenha ocorrido enquanto ainda estava empregada, desde que a dispensa tenha sido por

justa causa ou a pedido.

Duração do benefício

O benefício será pago durante 120 dias e poderá ter início até 28 dias antes do parto. Se concedido antes

do nascimento da criança, a comprovação será por atestado médico, se posterior ao parto, a prova será a

Certidão de Nascimento.

A duração do benefício será diferenciada nos casos especificados abaixo.

Nos abortos espontâneos ou previstos em lei (estupro ou risco de vida para a mãe), será pago o salário-

maternidade por duas semanas.

À segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança, é

devido salário-maternidade durante os seguintes períodos:

120 dias, se a criança tiver até 1 ano completo de idade;

60 dias, se a criança tiver de 1 até 4 anos completos de idade;

30 dias, se a criança tiver de 4 até completar 8 anos de idade.

No caso de adoção de mais de uma criança, simultaneamente, a segurada terá direito somente ao

pagamento de um salário-maternidade, observando-se o direito segundo a idade da criança mais nova.

Carência

Para concessão do salário-maternidade, não é exigido tempo mínimo de contribuição das trabalhadoras

empregadas, empregadas domésticas e trabalhadoras avulsas, desde que comprovem filiação nesta

condição na data do afastamento para fins de salário maternidade ou na data do parto.

A contribuinte individual, a segurada facultativa e a segurada especial (que optou por contribuir) têm que

ter pelo menos dez contribuições para receber o benefício. A segurada especial que não paga contribuições

receberá o salário-maternidade se comprovar no mínimo dez meses de trabalho rural imediatamente

anteriores à data do parto, mesmo que de forma descontínua. Se o nascimento for prematuro, a carência

será reduzida no mesmo total de meses em que o parto foi antecipado.

A trabalhadora que exerce atividades ou tem empregos simultâneos tem direito a um salário-maternidade

para cada emprego/atividade, desde que contribua para a Previdência nas duas funções.

Desde setembro de 2003, o pagamento do salário-maternidade das gestantes empregadas é feito

diretamente pelas empresas, que são ressarcidas pela Previdência Social. A empresa deverá conservar,

durante 10 (dez) anos, os comprovantes dos pagamentos e os atestados ou certidões correspondentes.

Fonte:http://www.mpas.gov.br/conteudoDinamico.php?id=24; acesso em 22/01/10.

51

51

EXEMPLO DE FOLHA DE PAGAMENTO

NATÁLIA MOURA RIBEIRO FOLHA DE PAGAMENTO DE SALÁRIOS Folha n° 01 Nome ou carimbo da Firma Período de 01 a 31 de janeiro de X1 Seção...... Rua 12 de junho, 24 Endereço

n° de ordem Nomes

salários deduções salário família

LÍQUIDO A RECEBER

Dias / Horas

Dias / Horas extras

TOTAL DO SALÁRIO Prev Social Imp. Renda vales

.01 Aristides Nogueira 100 R$ 3.000,00 R$ 330,00 R$ 95,13 R$ 900,00 R$ - R$ 1.674,87 .02 José dos Santos 100 R$ 3.000,00 R$ 330,00 R$ 95,13 R$ 900,00 R$ - R$ 1.674,87 .03 Manoel Rodrigues 60 R$ 1.800,00 R$ 198,00 R$ 7,72 R$ 540,00 R$ - R$ 1.054,28 .04 Marcela de Oliveira 50 R$ 1.000,00 R$ 90,00 R$ - R$ 300,00 R$ - R$ 610,00 .05 Andrea Sampaio 40 R$ 1.200,00 R$ 108,00 R$ - R$ 360,00 R$ - R$ 732,00 TOTAL R$ 10.000,00 R$ 1.056,00 R$ 197,98 R$ 3.000,00 R$ - R$ 5.746,02

Contabilização:

a. total bruto dos salários

b. deduções dos salários brutos

c. salário família

d. liquido a receber

52

52

Exercício 16:

A –Preencher tabela de folha de pagamento

a. Um aumento percentual de 5,06% referente a dissídio da categoria para o mês de março de X1

b. Contratação da Funcionária, em 01/03/X1, cujo salário será de R$ 547,00 com dois filhos menores de 14 anos.

c. Contratação da Funcionária, em 01/03/X1, cujo salário será de R$ 747,00 com um filho menor de 14 anos

d. Descontro de contribuição sindical obrigatória correspondente a 1/30 do salário bruto de cada funcionário.

NATÁLIA MOURA RIBEIRO FOLHA DE PAGAMENTO DE SALÁRIOS Folha n° 03 Nome ou carimbo da Firma Período de 01 a 31 de janeiro de X1 Seção...... Rua 12 de junho, 24 Endereço

n° de ordem Nomes

salários deduções salário família

LÍQUIDO A RECEBER

Dias / Horas

Dias / Horas extras

TOTAL DO SALÁRIO Prev Social Imp. Renda vales

.01 Aristides Nogueira .02 José dos Santos .03 Manoel Rodrigues .04 Marcela de Oliveira .05 Andrea Sampaio .06 .07 TOTAL

53

53

B – Contabilização dos lançamentos da folha de pagamento:

1- D – salários

C – a salários a pagar ______________________________

2- D – salários a pagar

C – a diversos

a INSS a recolher _____________________________

a IR retido sobre folha _____________________________

a adiantamento de salários ____________________________

3- D – INSS a recolher

C – a salários a pagar ( valor do salário família) ________________

4- D – Encargos sociais

C – a INSS a recolher 20%1sobre folha

Corresponde à contribuição Patronal _________________________

5- D – Encargos Sócias

C – a FGTS a recolher

Corresponde sobre folha do mês de Marc de X1 ________________

6- D – Diversos

C – a Bancos conta movimento

Salários a pagar

INSS a recolher

IR a recolher

FGTS a recolher___________________________________

1 1. Alíquotas 1.1 Empresa ou Equiparado– 20% (vinte por cento) sobre o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhes prestam serviços.Nota 1: tratando-se de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, de financiamento ou de investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos ou de valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados ou de capitalização, agentes autônomos de seguros privados ou de crédito e entidades de previdência privada abertas ou fechadas, é devida a contribuição adicional de 2, 5% (dois e meio por cento) incidente sobre a remuneração dos segurados empregados, trabalhadores avulsos e contribuintes individuais.

54

54

Salários Salários a pagaras INSS a recolher D C D C D C

IR a recolher Encargos Sociais FGTS a recolher D C D C D C

Bancos c/ movimento

D C D C D C

55

55

DEMONSTRAÇÃO

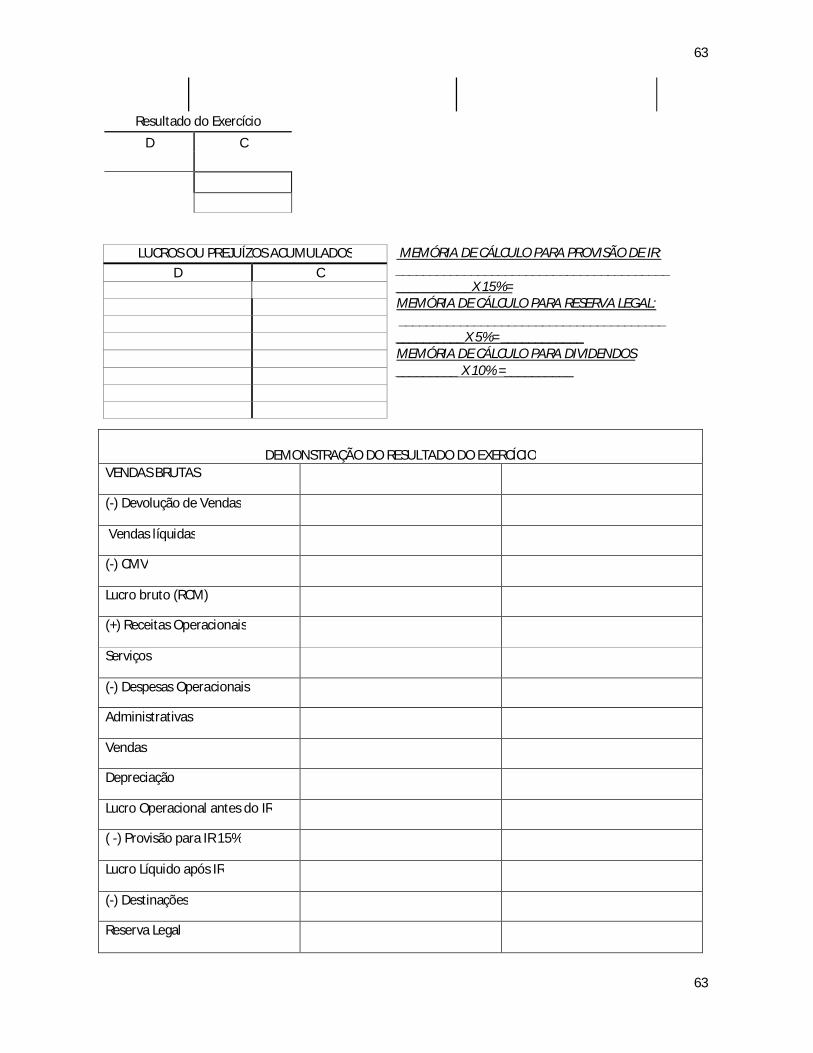

DO RESULTADO

DO EXERCÍCIO

RESULTADO LÍQUIDO

O resultado líquido em uma empresa comercial corresponde ao resultado bruto (lucro ou prejuizo sobre as

vendas de mercadorias) adicionado ou subtraído das despesas edas receitas operacionais e não

operacionais. Portanto para apurar o resultado líquido do exercício, basta transferir o saldo da conta que

representa o resultado bruto ( Lucro ou prejuízos nas vendas), todos os saldos das contas despesas, bem

como todos os saldos das contas receitas para a conta resultado do exercício e apura no razonete dessa

conta o respectivo saldo. Se esse saldo for devedor , será igual a prejuízo líquido e, se esse saldo for credor,

será igual a lucro líquido.

Suponhamos, os saldos para as seguintes contas:

Lucros sobre vendas ............................................................................................................... 10.000

Salários ...................................................................................................................................... 2.000

Encargos Sociais ....................................................................................................................... 1.000

Fretes e carretos .......................................................................................................................... 100

Aluguéis Passivos ...................................................................................................................... 3.000

Juros Ativos ............................................................................................................................... 2.500

Depreciação ............................................................................................................................... 200

Amortização ............................................................................................................................... 50

Despesas com crédito de liquidação duvidosa .......................................................................... 30

Contabilização dos lançamentos para apurar o Resultado do exercício:

1- D – Resultado do Exercício

C – a diversos

a salários ______________________________ 2.000

a Encargos Sociais _______________________ 1.000

a Fretes e carretos _______________________ 100

a aluguéis passivos ___________________________ 3.000

a depreciação ______________________________ 200

a amortização ______________________________ 50

56

56

a despesas com crédito de liq. duvidosa ___________ 30 ____________________ 6.380

2- D – Diversos

C – a Resultado do Exercício

Lucro sobre Vendas _____________________________ 10.000

Juros Ativos _____________________________ 2.500 _______________ 12.500

RESULTADO DO EXERCÍCIO

D C

6.380 12.500

6.120

DEDUÇÕES

As deduções são duas: Contribuição Social sobre o Lucro Líquido e Imposto de Renda sobre o Lucro Lìquido.

Esses dois valores, que serão deduzidos da conta Resultado do Exercício, correspondem a obrigações

devidas pela empresa ao governo federal, as quais precisam ser calculadas e contabilizadas no momento

em que se apuara o resultado do exercício.

Provisão para CSLL.2

Destina-se ao financiamento da Seguridade Social e é calculada sobre o Resultado do Exercício, ajustado de

acordo como o que etabelece a legislaçao tributária.

Tanto a alíquota como a base de cálculo pode ser alterada pelo governo Federal.

A CSLL será determinada mediante a aplicação da alíquota de 9% (nove por cento) sobre o resultado