Embed Size (px)

DESCRIPTION

Introdução ao estudo da Contabilidade.

Citation preview

Adm. Alírio Nogueira

Referências Bibliográficas

Fra. Luca Pacioli e seu aluno por Jacopo de Barbari

A Ciência da Contabilidade

constrói conceitos e não a execução operacional que é

cuidada pela política contábil.

A Ciência da Contabilidade

Conceito de Contabilidade

Ciência social que estuda e controla o Patrimônio das

entidades mediante o registro dos dados, com a finalidade de oferecer informações sobre sua composição e suas variações.

Objeto da Contabilidade

Contabilidade é uma ciência que possibilita, por meio de suas técnicas, o controle

permanente do Patrimônio das empresas.

Campo de atuação

Como a Contabilidade controla e registra os fatos que afetam o patrimônio, ela pode ser

aplicada à pessoa física ou jurídica, com finalidades lucrativas ou não, ou ainda a empresas de direito público ou privado.

Podemos dizer que o campo de atuação da Contabilidade é o das aziendas.

Azienda Patrimônio em movimento, sob ação administrativa de

uma pessoa física ou jurídica.

Finalidade da Contabilidade

Registrar, controlar, acumular, resumir e interpretar os

fenômenos que afetam as situações patrimoniais, financeiras e econômicas

de uma entidade qualquer.

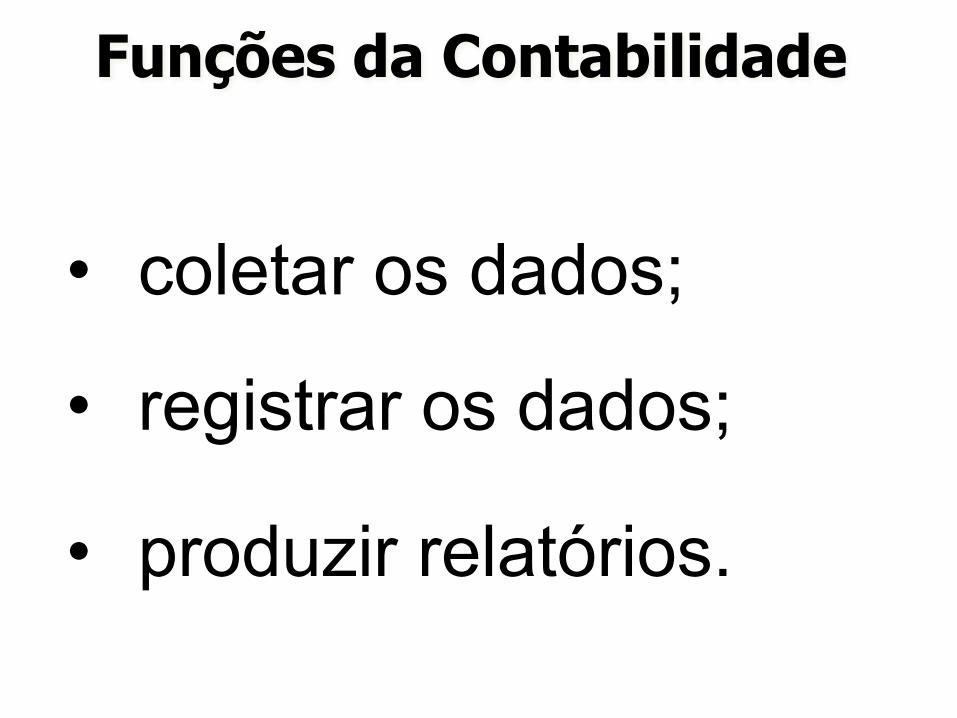

Funções da Contabilidade

• coletar os dados;

• registrar os dados;

• produzir relatórios.

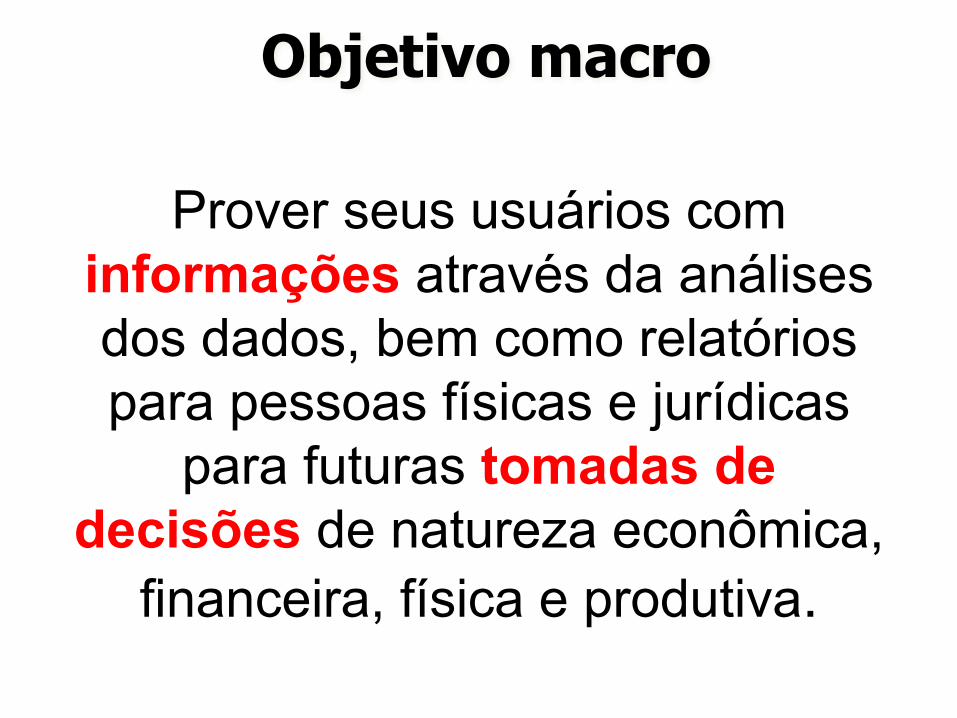

Objetivo macro

Prover seus usuários com informações através da análises dos dados, bem como relatórios para pessoas físicas e jurídicas

para futuras tomadas de decisões de natureza econômica,

financeira, física e produtiva.

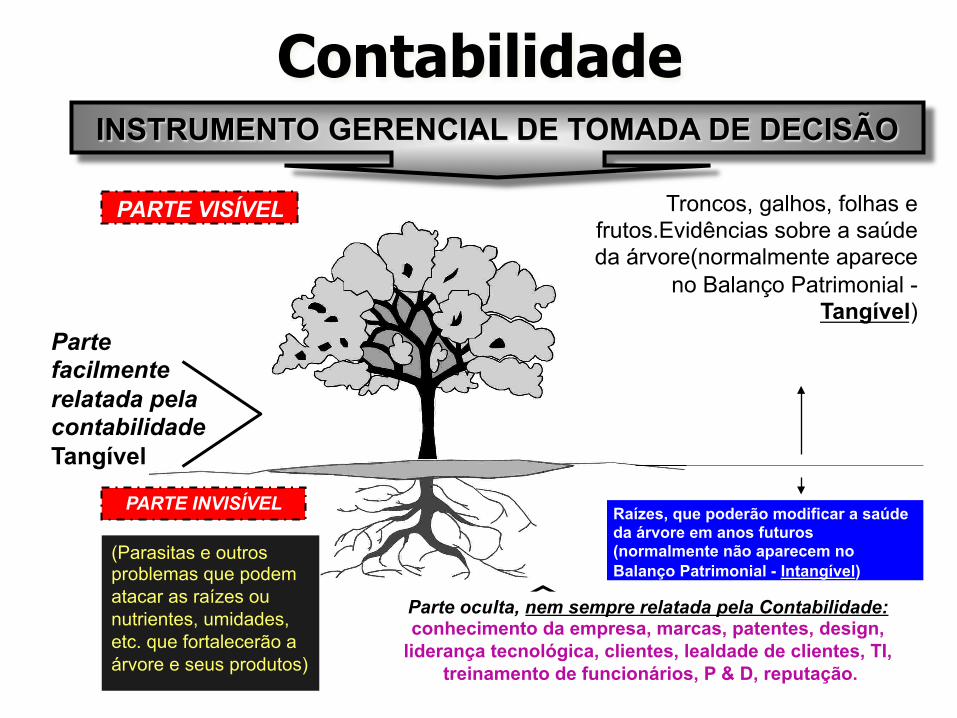

Parte oculta, nem sempre relatada pela Contabilidade: conhecimento da empresa, marcas, patentes, design,

liderança tecnológica, clientes, lealdade de clientes, TI, treinamento de funcionários, P & D, reputação.

PARTE VISÍVEL

PARTE INVISÍVEL

Troncos, galhos, folhas e frutos.Evidências sobre a saúde da árvore(normalmente aparece

no Balanço Patrimonial - Tangível)

Raízes, que poderão modificar a saúde da árvore em anos futuros (normalmente não aparecem no Balanço Patrimonial - Intangível)

(Parasitas e outros problemas que podem atacar as raízes ou nutrientes, umidades, etc. que fortalecerão a árvore e seus produtos)

Parte facilmente relatada pela contabilidade Tangível

INSTRUMENTO GERENCIAL DE TOMADA DE DECISÃO

Contabilidade

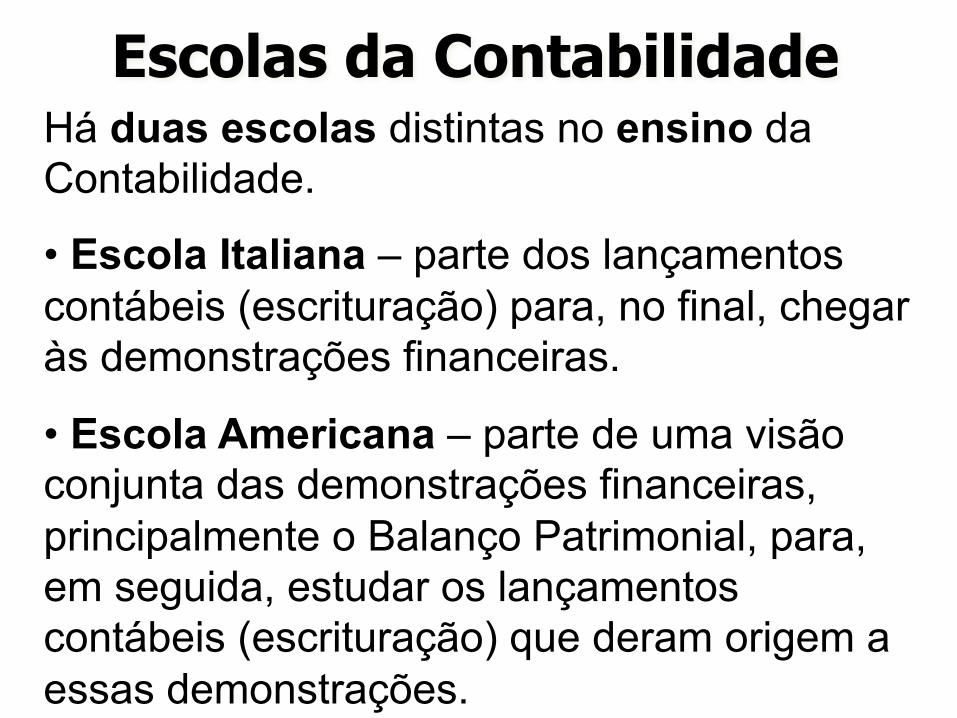

Há duas escolas distintas no ensino da Contabilidade.

• Escola Italiana – parte dos lançamentos contábeis (escrituração) para, no final, chegar às demonstrações financeiras.

• Escola Americana – parte de uma visão conjunta das demonstrações financeiras, principalmente o Balanço Patrimonial, para, em seguida, estudar os lançamentos contábeis (escrituração) que deram origem a essas demonstrações.

Escolas da Contabilidade

ESCOLA CONTÁBIL AMERICANA

CONTABILIDADE POR BALANÇOS SUCESSIVOS

1. Relatórios Contábeis 2. Escrituração Contábil

PASSIVO ATIVO obrigações

Total PASSIVO Total ATIVO

PAT. LÍQU. direitos

BALANÇO PATRIMONIAL

CMV (-)

Receita (+)

Despesa (-)

Lucro Bruto (=)

Lucro Líquido (=)

Impostos (-)

D. R. E.

bens

Contabilidade

Administradores

Investidores

Bancos

Governo

Outros interessados

ÁREAS DE ATUAÇÃO DO CONTADOR

Coleta de dados Registro de dados

Usuários (tomada de decisão)

Relatórios

Contabilidade

• Importância da tomada de decisão. • Tomada de decisão no âmbito da

empresa: – os Administradores precisam de informações. – a Contabilidade é o grande instrumento que

auxilia a administração a tomar decisões. – ela coleta todos os dados econômicos,

mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios.

Relatórios Contábeis

CONCEITO

Os dados coletados pela Contabilidade são apresentados periodicamente aos interessados de maneira resumida e ordenada, formando assim os relatórios.

Coleta de dados Contabilidade Relatórios Contábeis

Usuários da Contabilidade

ü Administração

ü Bancos

ü Governo

ü Fornecedores

ü Sindicatos

Relatórios Contábeis

• Relatório Contábil é a exposição resumida e ordenada de dados colhidos pela Contabilidade.

• Objetivo: dados registrados no período,

também conhecidos como informações contábeis.

Definições básicas

A lei das S.A. estabelece que no final do exercício social, a diretoria fará elaborar com base na escrituração contábil, as seguintes demonstrações financeiras ou (contábeis):

ü Balanço Patrimonial;

ü Demonstração do Resultado do Exercício;

ü Demonstração de Lucros ou Prejuízos Acumulados ou Demonstrações das Mutações do Patr. Líquido;

ü Demonstrações das Origens e Aplicações de Recursos.

Relatórios Contábeis

ü Balanço Patrimonial (BP)

ü Demonstração de Resultado do Exercício (DRE)

ü Demonstração de Lucros/Prejuízos Acumulados (DLPA)

Notas explicativas (Notas de rodapé)

Complementos das demonstrações

PRINCIPAIS DEMONSTRAÇÕES FINANCEIRAS

Relatórios Contábeis

Relatórios Contábeis

Obrigatórios

Sociedades

Anônimas

Publicação em Jornais

e Imposto de Renda

Relatórios Contábeis

Obrigatórios

Sociedades

Limitadas

Imposto de Renda e Código Civil

Relatórios Contábeis

Relatórios Contábeis

Obrigatórios (Exigidos pela

Lei das Sociedades por ações)

Não Obrigatórios

(Não exigidos por lei)

Sociedade Anônima (Deverão ser publicados)

Ltda. (Não precisam ser publicados)

• Demonstração do Fluxo de Caixa (DFC) • Demonstração do Valor Adicionado (CVA) • Orçamentos

BP DRE

DLPA DOAR

BP DRE DLPA

Relatórios exigidos por lei

• Lei das S/A è ao fim do período de 12 meses;

• Período è chamado “Exercício Social ou Período Contábil”;

• Exercício Social X Ano Civil è Imposto de Renda (31/12);

• Exercício Social è definido pelos proprietários;

• S/A.s de Capital Aberto e Fechado;

• S/A.s de Capital Aberto (Ações em bolsa) è publicação semestral;

• Fins Gerenciais è Relatórios (semanais, quinzenais, mensais...).

PERÍODOS DE APRESENTAÇÃO DAS DEMONSTRAÇÕES

Relatórios Contábeis

Balanço Patrimonial Demonstração do Resultado do Exercício

Demonstração de Lucros ou Prejuízos Acumulados

Demonstração de Origem e Aplicação de Recursos

Notas Explicativas: (Complemento às Demonstrações Financeiras)

RELATÓRIOS CONTÁBEIS OBRIGATÓRIOS

Relatórios Contábeis

Técnicas Contábeis

• Escrituração;

• Demonstrações Contábeis;

• Análise das Demonstrações;

• Auditoria.

Patrimônio

• conjunto de bens, direitos e obrigações vinculados a uma en6dade qualquer.

Bens tangíveis

intangíveis

Direitos bens de posse de terceiros

terrenos, estoques, dinheiro, ferramenta, veículos etc.

marcas, direito autoral, ponto comercial etc.

Ex.: contas a receber, clientes, bancos conta mov. etc.

Obrigações dívidas com terceiros Ex.: contas a pagar, fornecedores, empréstimos etc.

Patrimônio

Equação Fundamental do Patrimônio

ATIVO = PASSIVO EXIGÍVEL + PAT. LÍQUIDO

Bens + Direitos – Obrigações = Situação Líquida

Ativo Passivo Exigível

Patrimônio Líquido

ATIVO PASSIVO EXIGÍVEL

PATRIMÔNIO

LÍQUIDO

Balanço Patrimonial

= PASSIVO EXIGÍVEL + PAT. LÍQUIDO

• o mais importante relatório contábil. • através de sua análise, identifica-se a saúde

financeira e econômica da entidade.

Balanço Patrimonial Ativo

Passivo Exigível e Patrimônio Líquido

A Lei das Sociedades por Ações apresenta apenas o termo Passivo para denominar o lado direito do Balanço Patrimonial.

IDENTIFICAÇÃO

Lado Esquerdo Lado Direito

Balanço Patrimonial

Ativo Passivo Bens • Dinheiro • Veículos • Estoque • Máquinas

Direitos • Títulos a receber • Depósitos em bancos • Clientes

Obrigações • Fornecedores • Salários a pagar • Empréstimos bancários • Impostos a recolher

Patrimônio Líquido • Capital • Reservas • Resultado acumulado

Balanço Patrimonial

REPRESENTAÇÃO GRÁFICA DO PATRIMÔNIO

Lado Esquerdo Lado Direito

Balanço Patrimonial

ü conjunto de bens e direitos de propriedade da empresa, avaliáveis monetariamente que

representam benefícios presentes ou futuros. São itens positivos do Patrimônio.

(proporcionam ganhos para a empresa) Exemplos:

Ê Contas a Receber Ê Estoque de Produtos Acabados Ê Máquinas e Equipamentos Ê Prédios próprios

Balanço Patrimonial

ü conjunto de obrigações exigíveis da empresa. ü dívidas que a empresa tem com terceiros. è PASSIVO EXIGÍVEL (CAPITAL DE TERCEIROS)

Ê Recursos de Terceiros (dinheiro); Ê Capital de Terceiros; Ê Fornecedores (de mercadorias); Ê Funcionários (salários); Ê Governo (impostos); Ê Bancos (empréstimos) etc.

Evidencia o endividamento da empresa.

Balanço Patrimonial

• recursos dos proprietários aplicados na empresa. Os proprietários (sócios, acionistas) fornecem meios para o início e manutenção do negócio. è PATRIMÔNIO LÍQUIDO (PASSIVO NÃO EXIGÍVEL)

Ê Recurso próprio ou Capital próprio Ê Reservas Ê Lucro ou prejuízo acumulado

CAPITAL SOCIAL

Patrimônio Ativo Passivo Exigível Líquido (bens + direitos) (obrigações) = -

EQUAÇÃO CONTÁBIL BÁSICA

Balanço Patrimonial

ATIVO Bens + Direitos

PASSIVO Obrigações

Situação Líquida Positiva

ATIVO Bens + Direitos

PASSIVO Obrigações

Situação Líquida Negativa

ATIVO Bens + Direitos

PASSIVO Obrigações

Situação Líquida Nula

ATIVO Bens + Direitos

PASSIVO Obrigações

Patrimônio Líquido

SITUAÇÕES PATRIMONIAIS

Balanço Patrimonial

Capital de Terceiros ou Capital Alheio

Capital próprio

O TERMO “CAPITAL” PARA A CONTABILIDADE

+

Capital total à disposição

Patrimônio Líquido

Capital = Recursos

Passivo Exigível =

Obrigações

Balanço Patrimonial

Capital total à

disposição

Ativo Passivo Bens • Dinheiro • Veículos • Estoque • Máquinas

Direitos • Títulos a receber • Depósitos em Bancos

Obrigações (Capital de Terceiros)

Patrimônio Líquido (Capital Próprio)

Balanço Patrimonial

O TERMO “CAPITAL” PARA A CONTABILIDADE

Balanço Patrimonial

Capital a Realizar (ou a Integralizar) ü não colocado à disposição da empresa.

Capital Realizado ( ou Integralizado) ü colocado à disposição da empresa).

Capital = Capital Nominal = Capital Social Capital Registrado = Capital Subscrito (comprometido)

Capital Social

O TERMO “CAPITAL” PARA A CONTABILIDADE

Balanço Patrimonial

Proprietários (PL) Fornecedores Governo Empréstimos Financeiras etc.

Caixa Estoque Máquinas Imóveis etc.

APLICAÇÕES dos recursos X ORIGENS dos recursos

Balanço Patrimonial

Balanço Patrimonial Ativo (APLICAÇÕES) Passivo (ORIGENS)

Aplicações $ $ $ $ $ Capitais

de terceiros e próprio

$$$$ $$$ $ $ $ $ $ $ $ $ $

APLICAÇÕES X ORIGENS

Balanço Patrimonial

Ativo Passivo Bens • Dinheiro • Veículos • Estoque • Máquinas

Direitos • Títulos a receber • Depósitos em Bancos

Obrigações • Fornecedores • Salários a Pagar • Empréstimos Bancários • Impostos a Pagar

Patrimônio Líquido • Capital • Reservas • Resultado acumulado

Balanço Patrimonial Aplicações Origens

APLICAÇÕES X ORIGENS

Balanço Patrimonial

Proposta Alternativa è Controle individual por contas ü registro isolado de variações em cada conta (aumentos e diminuições) ü relacionamento das contas e montagem do B. P.

ü correta ü facilita a Visualização ü inconveniência è não é prática (muitas operações)

MÉTODO BALANÇOS SUCESSIVOS

Balanço Patrimonial

MÉTODO BALANÇOS SUCESSIVOS

1ª Parte: Controle individual por contas 2ª Parte: Balanço Patrimonial

Bancos Estoque Capital Financia- mento Ativo Passivo e PL

Bancos Estoques

Financiamento Capital

Balanço Patrimonial

Perguntas-chave

BALANÇO PATRIMONIAL EM 09.12.X1 COMPANHIA TRANSPORTADORA (em milhares)

ATIVO (Aplicação de recursos) PASSIVO (Origens de recursos)

Circulante Caixa

Permanente Imobilizado Imóveis

450,

450,

Patrimônio Líquido Capital

900,

Total Ativo 900, Total Passivo 900,

Em 09.12.X1 – Os sócios realizam Investimento inicial, no valor de R$ 900.000,00, sendo metade em dinheiro e o restante em imóveis.

1ª operação: CONSTITUIÇÃO DA EMPRESA

Aplicações

Em 10.12.X1, a empresa adquire à vista um veículo, no valor de R$50.000,00.

2ª operação: AQUISIÇÃO DE BENS, À VISTA.

BALANÇO PATRIMONIAL EM 10.12.X1 COMPANHIA TRANSPORTADORA (em milhares)

ATIVO (Aplicação de recursos) PASSIVO (Origens de recursos)

Circulante Caixa

Permanente Imobilizado Veículos Imóveis

400

50, 450,

Patrimônio Líquido Capital

900,

Total Ativo 900, Total Passivo 900,

Contabilidade por Balanços sucessivos

3ª Operação: AQUISIÇÃO DE BENS A PRAZO

BALANÇO PATRIMONIAL EM 12.12.X1 COMPANHIA TRANSPORTADORA (em milhares)

ATIVO (Aplicação de recursos) PASSIVO (Origens de recursos)

Circulante Caixa

Permanente Imobilizado Veículos Móveis e utensílios Imóveis

400,

50, 120, 450,

Circulante Promissórias a pagar

Patrimônio Líquido Capital

120,

900,

Total Ativo 1.020, Total Passivo 1.020,

Em 12.12.X1, a empresa adquire Móveis e Utensílios, no valor total de R$ 120.000,00 em seis parcelas iguais, mediante a emissão de uma nota promissória.

Contabilidade por Balanços sucessivos

4ª Operação: DEPÓSITO NO BANCO

BALANÇO PATRIMONIAL EM 13.12.X1 COMPANHIA TRANSPORTADORA (em milhares)

ATIVO (Aplicação de recursos) PASSIVO (Origens de recursos)

Circulante Caixa Bancos conta movimento

Permanente Imobilizado Veículos Móveis e utensílios Imóveis

100, 300,

50, 120, 450,

Circulante Promissórias a pagar

Patrimônio Líquido Capital

120,

900,

Total Ativo 1.020, Total Passivo 1.020,

Em 13.12.X1 – A empresa efetua um depósito de R$300.000,00 no Banco Alfa.

Contabilidade por Balanços sucessivos

5ª Operação: PAGA PARTE DA PROMISSÓRIA

BALANÇO PATRIMONIAL EM 14.12.X1 COMPANHIA TRANSPORTADORA (em milhares)

ATIVO (Aplicação de recursos) PASSIVO (Origens de recursos)

Circulante Caixa Bancos conta movimento

Permanente Imobilizado Veículos Móveis e utensílios Imóveis

100, 280,

50, 120, 450,

Circulante Promissórias a pagar

Patrimônio Líquido Capital

100,

900,

Total Ativo 1.000, Total Passivo 1.000,

Em 14.12.X1 – A empresa efetua, em cheque, o pagamento da primeira parcela da nota promissória.

Contabilidade por Balanços sucessivos

• Identifique as operações que deram origem aos Balanços sucessivos, em R$ mil, apresentados a seguir:

Ativo Passivo Caixa 12.000

Estoques de materiais 12.000 Patrimônio Líquido

Capital 24.000

Total Ativo 24.000 Total Passivo 24.000

a) Investimento inicial de capital no valor de R$24.000, sendo 50% em dinheiro e 50% em materiais.

Em milhares

Aplicações

Ativo Passivo

Caixa 12.000 Contas a pagar 6.000

Estoques de materiais 12.000 Patrimônio Líquido

Móveis e utensílios 6.000 Capital 24.000

Total do Ativo 30.000 Total do Passivo 30.000

b) Aquisição de Móveis e utensílios, no valor de R$ 6.000, a prazo.

Em milhares

Aplicações

Ativo Passivo

Caixa 14.000 Contas a pagar 6.000

Estoques de materiais 12.000 Patrimônio Líquido

Móveis e utensílios 6.000 Capital 26.000

Total do Ativo 32.000 Total do Passivo 32.000

c) Aumento de capital, no valor de R$ 2.000, em dinheiro.

Em milhares

Aplicações

Ativo Passivo

Caixa 13.000 Contas a pagar 6.000

Estoques de materiais 12.000

Móveis e utensílios 6.000 Patrimônio Líquido

Veículo 1.000 Capital 26.000

Total do Ativo 32.000 Total do Passivo 32.000

d) Compra de veículo, no valor de R$ 1.000, à vista.

Em milhares

Aplicações

Ativo Passivo

Caixa 10.000 Contas a pagar 3.000

Estoques de materiais 12.000

Móveis e utensílios 6.000 Patrimônio Líquido

Veículo 1.000 Capital 26.000

Total do Ativo 29.000 Total do Passivo 29.000

e) Pagamento de 50% da dívida quando da aquisição de móveis e utensílios, em dinheiro.

Em milhares

Aplicações

Ativo Passivo

Caixa 5.000 Contas a pagar 3.000

Estoques de materiais 12.000 Duplicatas a pagar 5.000

Móveis e utensílios 6.000

Veículo 1.000 Patrimônio Líquido

Equipamentos 10.000 Capital 26.000

Total do Ativo 34.000 Total do Passivo 34.000

f) Aquisição de equipamentos, no valor de R$ 10.000, sendo metade à vista e o restante representados por duplicata.

Em milhares

Aplicações

S U C E S S O Obrigado!