Embed Size (px)

Citation preview

2

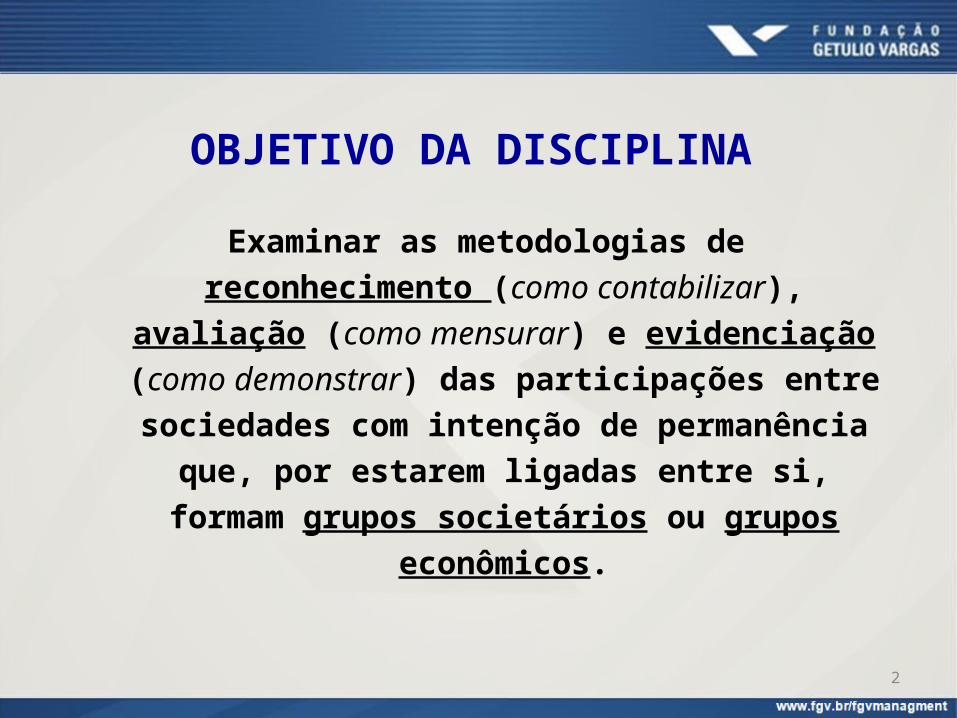

OBJETIVO DA DISCIPLINA

Examinar as metodologias de reconhecimento (como contabilizar),

avaliação (como mensurar) e evidenciação (como demonstrar) das participações entre sociedades com intenção de permanência

que, por estarem ligadas entre si, formam grupos societários ou grupos

econômicos.

3

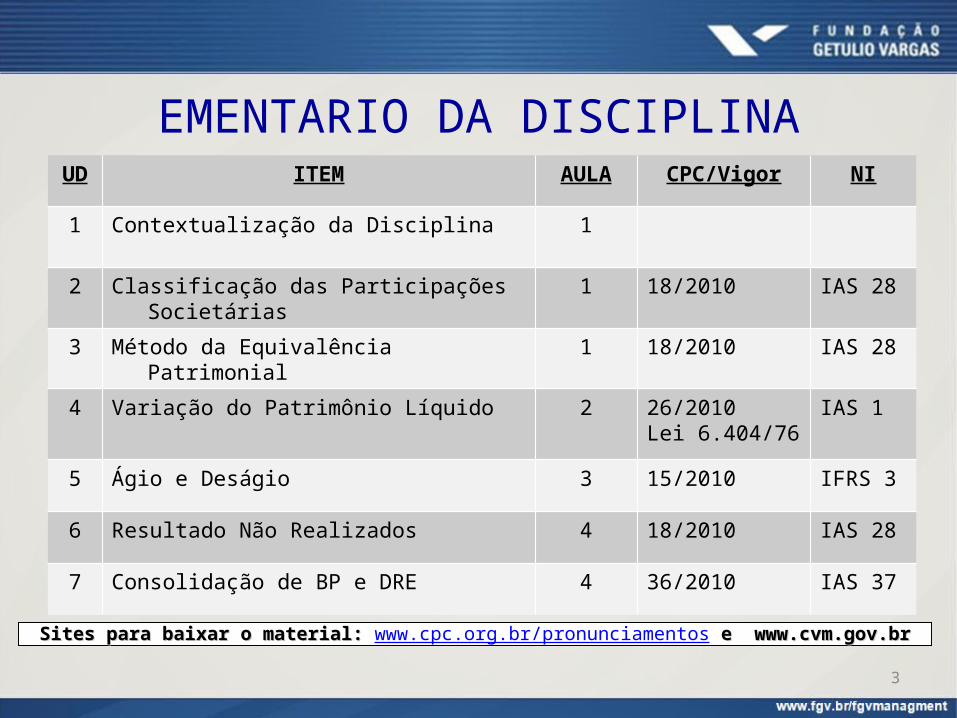

EMENTARIO DA DISCIPLINAUD ITEM AULA CPC/Vigor NI

1 Contextualização da Disciplina 1

2 Classificação das Participações Societárias

1 18/2010 IAS 28

3 Método da Equivalência Patrimonial 1 18/2010 IAS 28

4 Variação do Patrimônio Líquido 2 26/2010Lei 6.404/76

IAS 1

5 Ágio e Deságio 3 15/2010 IFRS 3

6 Resultado Não Realizados 4 18/2010 IAS 28

7 Consolidação de BP e DRE 4 36/2010 IAS 37

Sites para baixar o material: Sites para baixar o material: www.cpc.org.br/pronunciamentos e www.cvm.gov.br e www.cvm.gov.br

4

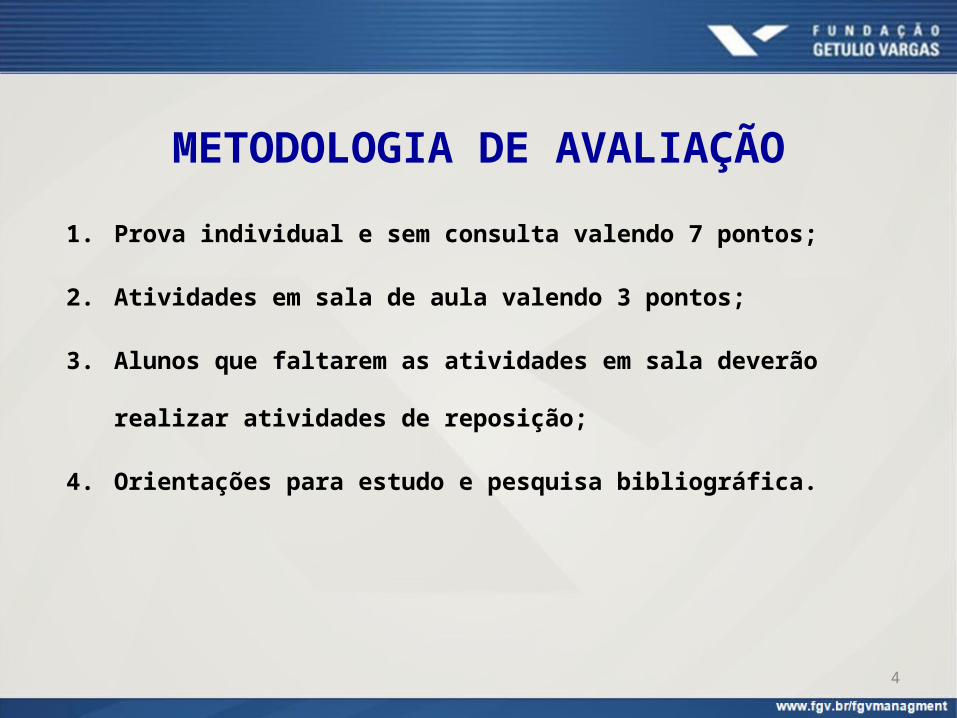

METODOLOGIA DE AVALIAÇÃO1. Prova individual e sem consulta valendo 7 pontos;

2. Atividades em sala de aula valendo 3 pontos;

3. Alunos que faltarem as atividades em sala deverão

realizar atividades de reposição;

4. Orientações para estudo e pesquisa bibliográfica.

5

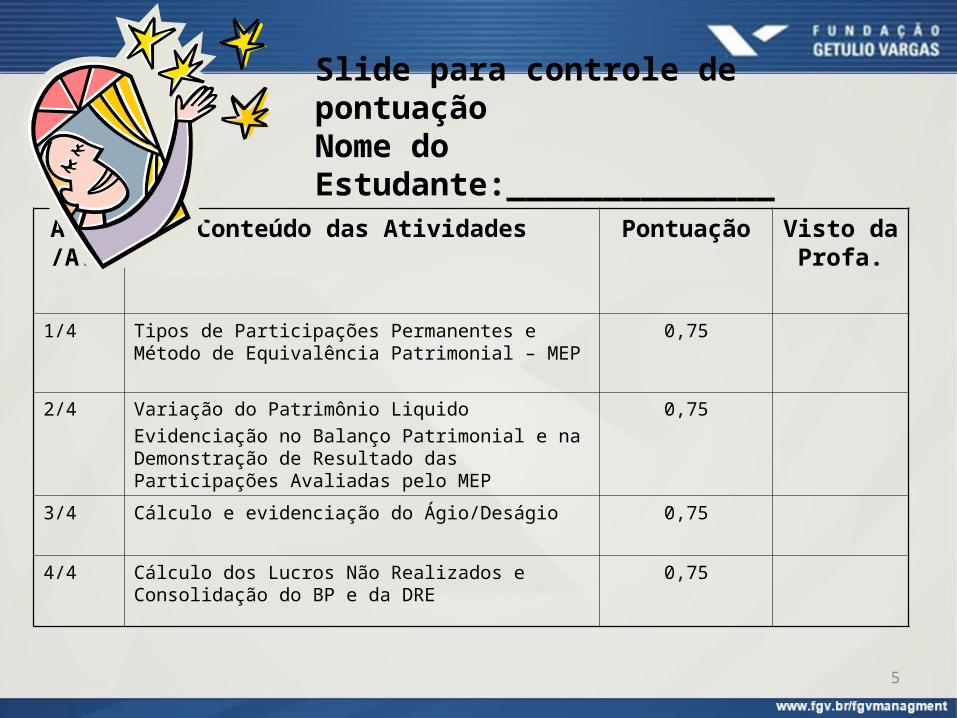

Slide para controle de pontuaçãoNome do Estudante:______________

Aula/ATV

Conteúdo das Atividades Pontuação Visto da Profa.

1/4 Tipos de Participações Permanentes e Método de Equivalência Patrimonial – MEP

0,75

2/4 Variação do Patrimônio LiquidoEvidenciação no Balanço Patrimonial e na Demonstração de Resultado das Participações Avaliadas pelo MEP

0,75

3/4 Cálculo e evidenciação do Ágio/Deságio 0,75

4/4 Cálculo dos Lucros Não Realizados e Consolidação do BP e da DRE

0,75

6

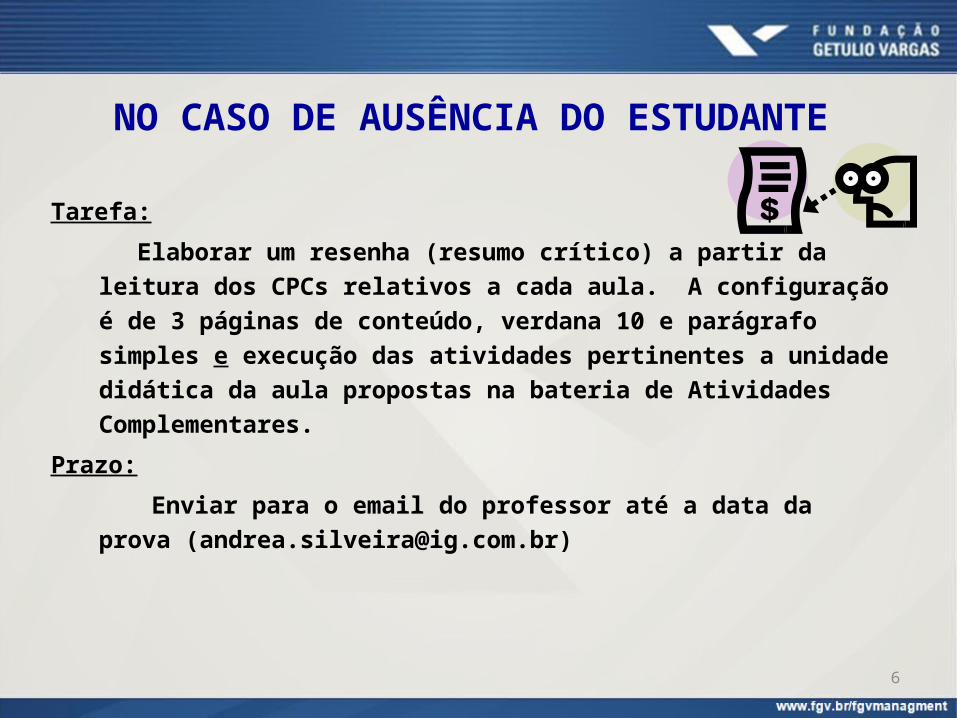

NO CASO DE AUSÊNCIA DO ESTUDANTE

Tarefa: Elaborar um resenha (resumo crítico) a partir da leitura

dos CPCs relativos a cada aula. A configuração é de 3 páginas de conteúdo, verdana 10 e parágrafo simples e execução das atividades pertinentes a unidade didática da aula propostas na bateria de Atividades Complementares.

Prazo: Enviar para o email do professor até a data da prova

7

Aula 1: Contextualização da disciplina e exposição dos conceitos, da classificação e da metodologia de avaliação das Participações Permanentes

8

UD 1: CONTEXTUALIZAÇÃO DA DISCIPLINA

1. Nos voltaremos para as metodologias de reconhecimento, mensuração e evidenciação das participações societárias;

2. O conteúdo é parte da Contabilidade Financeira, logo, norteado por normas legais e princípios contábeis;

3. A contabilidade hoje no Brasil e no mundo é reconhecida como a linguagem universal dos negócios e devemos nos “alfabetizar” através dos IAS/IFRS.

9

BREVE HISTÓRICO SOBRE O PROCESSO DE HARMONIZAÇÃO

INTERNACIONAL DA CONTABILIDADE

1. A Contabilidade como ciência social (e não exata) sofre interferência em seu uso e aplicação pelas características próprias de cada país, como por exemplo: sociais, econômicas e tributárias.

2. Os sistemas contábeis pelo mundo podem ser classificados em dois grandes modelos: Anglo–Saxão ou Continental

10

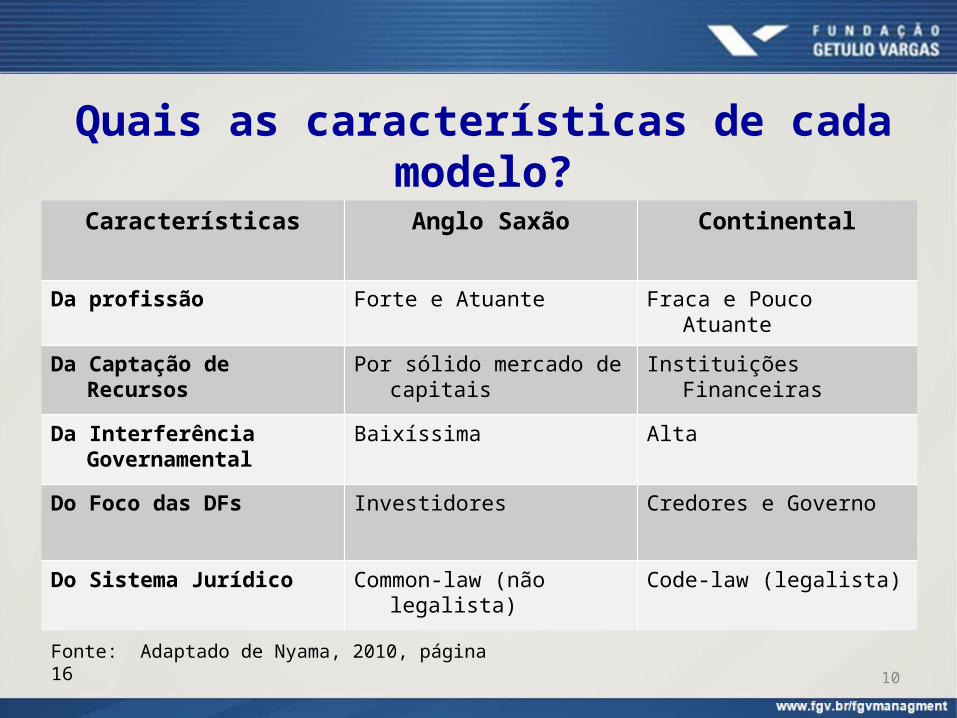

Quais as características de cada modelo?

Fonte: Adaptado de Nyama, 2010, página 16

Características Anglo Saxão Continental

Da profissão Forte e Atuante Fraca e Pouco Atuante

Da Captação de Recursos

Por sólido mercado de capitais

Instituições Financeiras

Da Interferência Governamental

Baixíssima Alta

Do Foco das DFs Investidores Credores e Governo

Do Sistema Jurídico Common-law (não legalista)

Code-law (legalista)

11

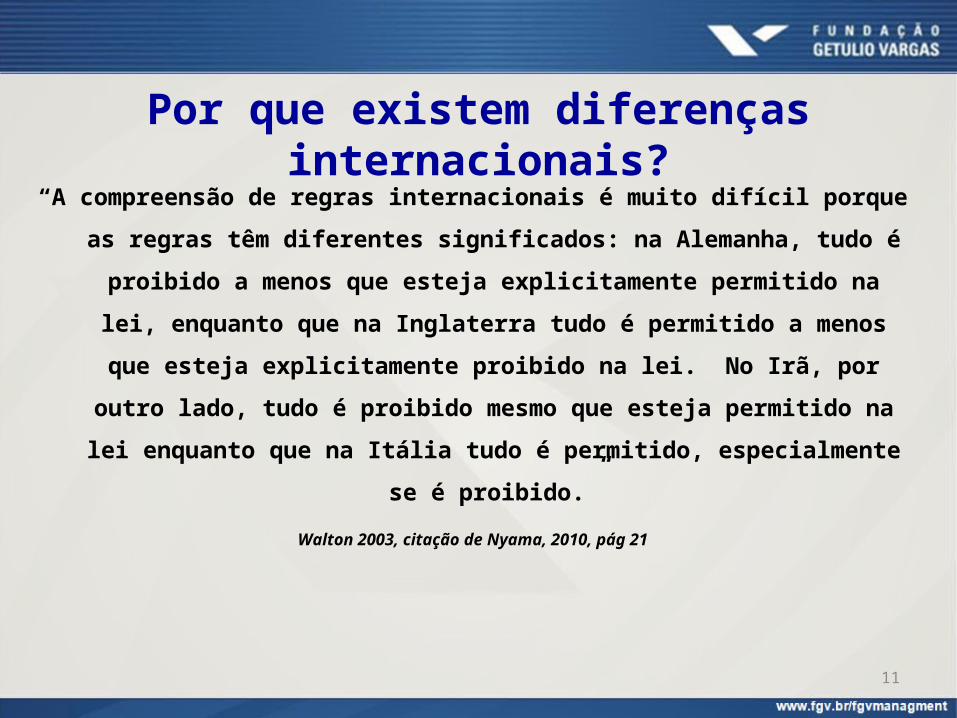

Por que existem diferenças internacionais?

“A compreensão de regras internacionais é muito difícil porque as regras têm diferentes significados: na Alemanha, tudo é proibido a menos que esteja explicitamente permitido na lei, enquanto que na Inglaterra tudo é permitido a menos

que esteja explicitamente proibido na lei. No Irã, por outro lado, tudo é proibido mesmo que esteja permitido na lei

enquanto que na Itália tudo é permitido, especialmente se é proibido.”

Walton 2003, citação de Nyama, 2010, pág 21

12

Criação de normas internacionais

O IASB (Internacional Accounting Standards Board) é um comitê de

normas contábeis internacionais e foi criado em 1973 (IASC).

Seus pronunciamentos (IAS/IFRS-Internacional Financial Reporting

Standard) tem como compromisso principal desenvolver um

modelo único de normas contábeis de alta qualidade.

Até o presente momento foram emitidos 41 IAS e 9 IFRS.

13

Histórico Brasileiro1. 1946 – Autorização do primeiro curso de Bacharel em CC no Brasil (USP)2. 1964 – Lei 4.595 – Reforma Bancária3. 1965 - Lei 4.728 – Lei do Mercado de Capitais4. 1972 – Publicação da Circular 179 pelo BACEN padronizando a estrutura e forma de

apresentação das demonstrações contábeis das cias abertas;5. 1976 – Lei 6.404/76 (CVM – Auditoria Independente)6. 1987 – Instrução CVM 64- determinando elaboração de demonstrações contábeis

complementares em moeda de poder aquisitivo constante7. 1993 – Resolução 750 CFC – Princípios Fundamentais de Contabilidade8. 2000 – Projeto de Lei 3.741 (Reforma da Lei 6.404/769. 2005 – Criação do CPC – Comitê de Pronunciamento Contábil10. 2007 – Lei 11.63811. 2008 – MP 449 (Lei 11.941 em 2009)12. 2009 – Finalização do CPC 43 (45 pronunciamentos entre “00” ao PME)13. 2010 – Lei 12.249 – Regular acerca dos princípios contábeis

14

Cronograma da Adoção no Brasil1. 2008 – Implantação das leis de reforma da Lei 6.404/76.

2. 2009 – Adoção dos CPC emitidos em 2008 para as Sociedades

Anônimas e empresas de grande porte.

3. 2010 - Adoção “full” dos CPCs (IFRS) para as Sociedades Anônimas e

empresas de grande porte.

4. 2012 – Adoção para PMEs.

5. 2013 – Adoção “full” para orgãos públicos.

15

UD 2: Classificação dos Tipos de Participações

1. O que é uma participação societária?

2. Como podemos classificar as participações societárias?

16

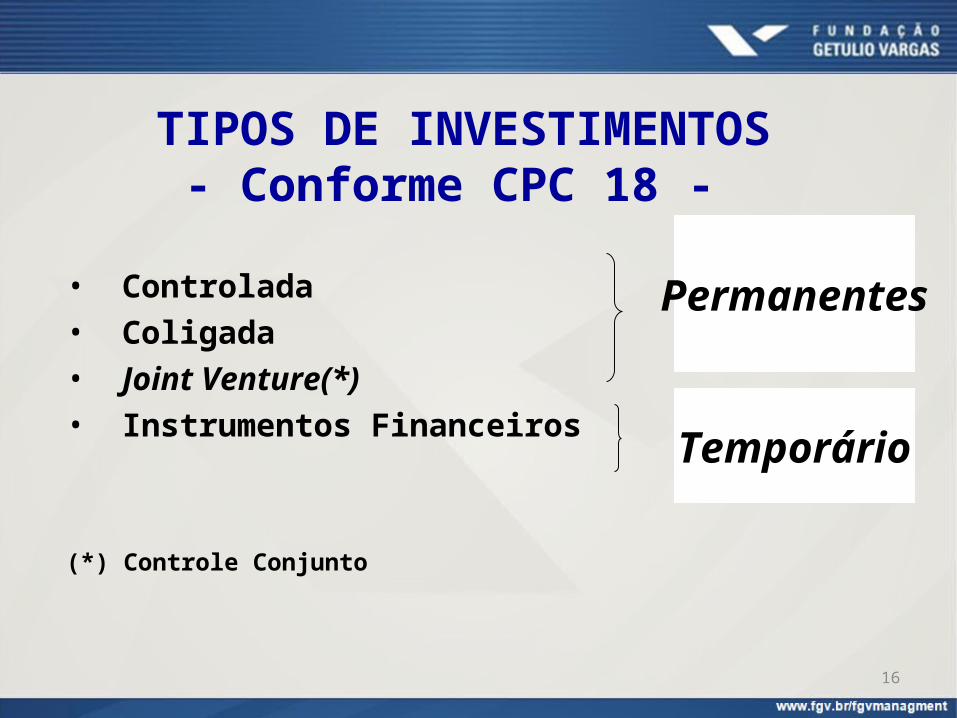

TIPOS DE INVESTIMENTOS- Conforme CPC 18 -

• Controlada• Coligada • Joint Venture(*) • Instrumentos Financeiros

(*) Controle Conjunto

Permanentes

Temporário

17

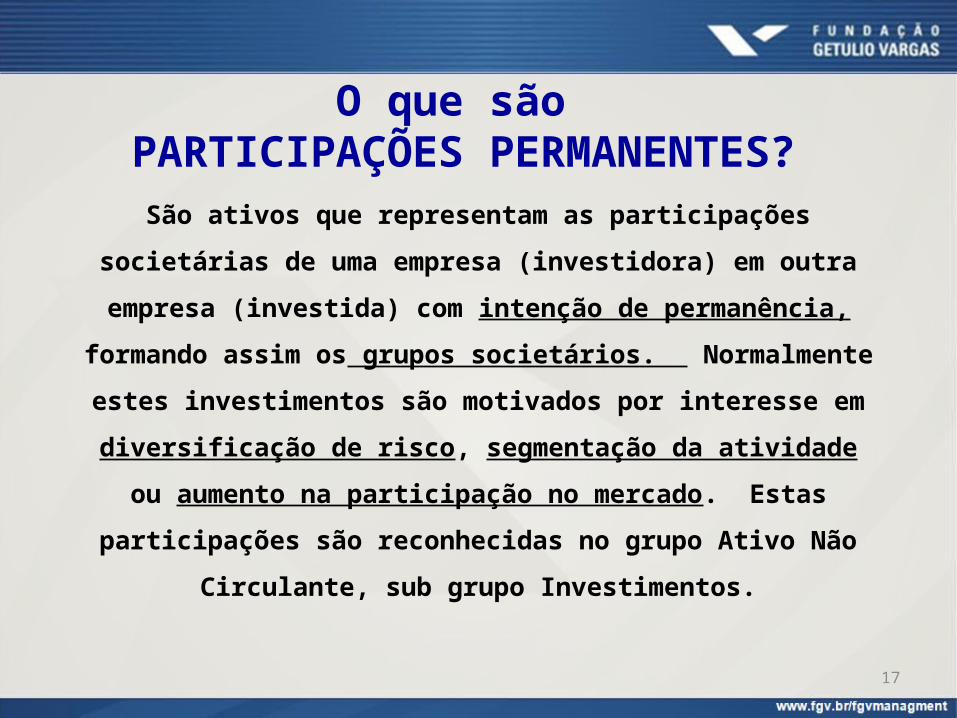

O que são PARTICIPAÇÕES PERMANENTES?

São ativos que representam as participações societárias de uma empresa (investidora) em outra empresa (investida) com intenção de permanência,

formando assim os grupos societários. Normalmente estes investimentos são motivados por interesse em diversificação de risco, segmentação da atividade ou aumento na participação no mercado. Estas participações são reconhecidas no grupo Ativo

Não Circulante, sub grupo Investimentos.

18

BALANÇO PATRIMONIALLei 6.404/76/ Lei 11.638/07 / Lei 11.941/09/ CPC 26

ATIVOAtivo Circulante-Disponível-Clientes-Outros Créditos-Investimentos Temporários(IF*)-Estoques-Ativos Especiais-Despesas AntecipadasAtivo Não Circulante- Ativo Realizável a Longo Prazo- Investimentos- Imobilizado- Intangível

PASSIVOPassivo Circulante- Empréstimos e Financiamentos- Debêntures- Fornecedores- Obrigações Fiscais- Obrigações Trabalhistas- Outras ObrigaçõesPassivo Não Circulante- Obrigações de longo prazoPatrimônio Líquido- Capital Social- Reservas de Capital- Reservas de Lucros- Ajustes de Avaliação Patrimonial- (-) Ações em Tesouraria - (-) Prejuízos Acumulados

PERMANÊNCIA

19

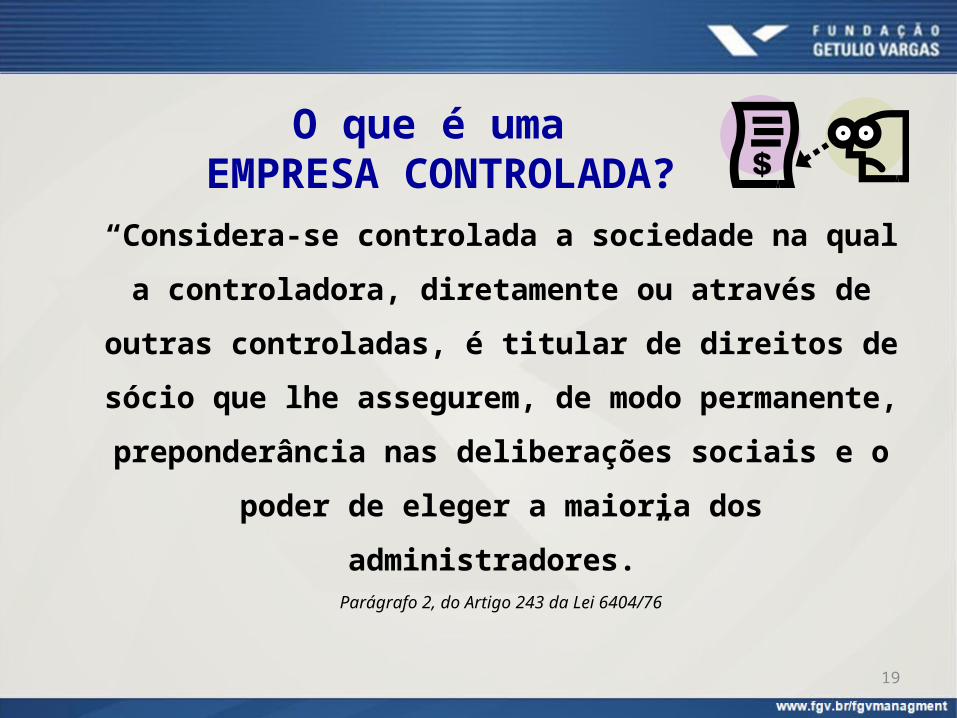

O que é uma EMPRESA CONTROLADA?“Considera-se controlada a sociedade na qual a

controladora, diretamente ou através de outras

controladas, é titular de direitos de sócio que lhe

assegurem, de modo permanente, preponderância

nas deliberações sociais e o poder de eleger a maioria

dos administradores.”Parágrafo 2, do Artigo 243 da Lei 6404/76

20

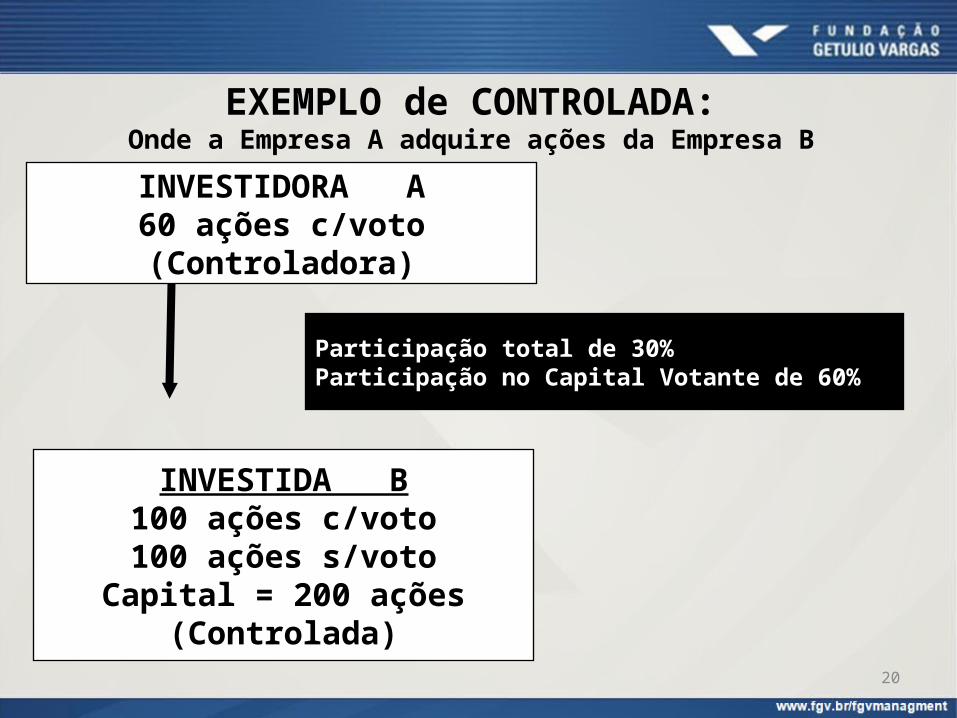

EXEMPLO de CONTROLADA:Onde a Empresa A adquire ações da Empresa BINVESTIDORA A60 ações c/voto(Controladora)

INVESTIDA B100 ações c/voto100 ações s/voto

Capital = 200 ações(Controlada)

Participação total de 30%Participação no Capital Votante de 60%

21

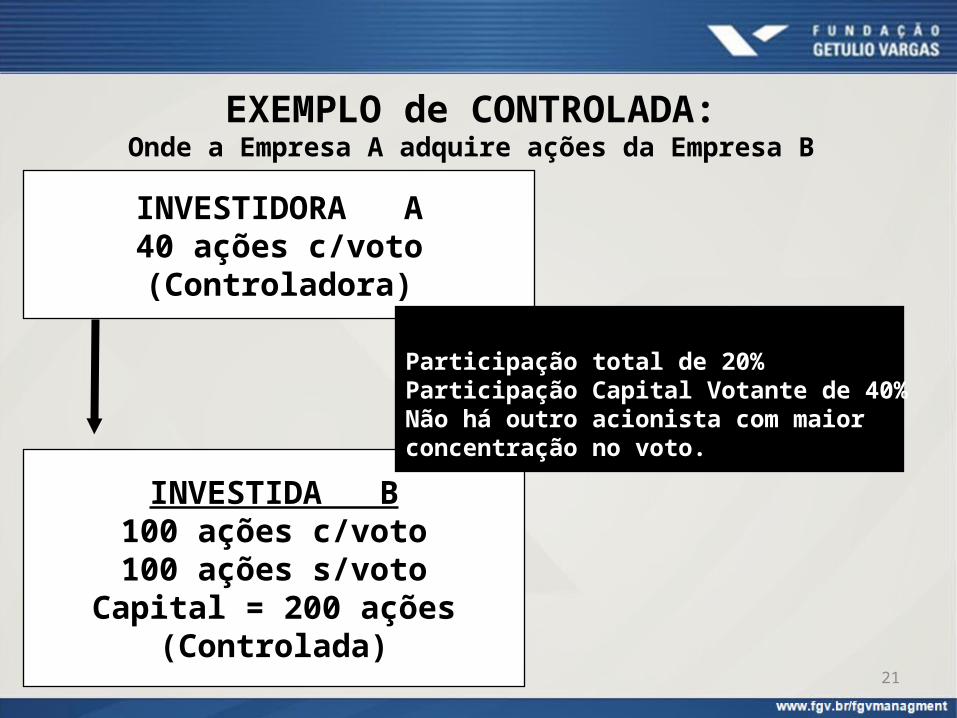

EXEMPLO de CONTROLADA:Onde a Empresa A adquire ações da Empresa B

INVESTIDORA A40 ações c/voto(Controladora)

INVESTIDA B100 ações c/voto100 ações s/voto

Capital = 200 ações(Controlada)

Participação total de 20%Participação Capital Votante de 40%Não há outro acionista com maior concentração no voto.

22

CASOS REAIS Tomamos como exemplo, um universo de grupos

empresariais considerando os 10 maiores grupos publicados pela Revista Exame Maiores e Melhores de 2011. Restringimos este grupo àqueles onde o controle acionário é exercido por empresa brasileira, privada e constituída sob a forma de sociedade anônima de capital

aberto.

23

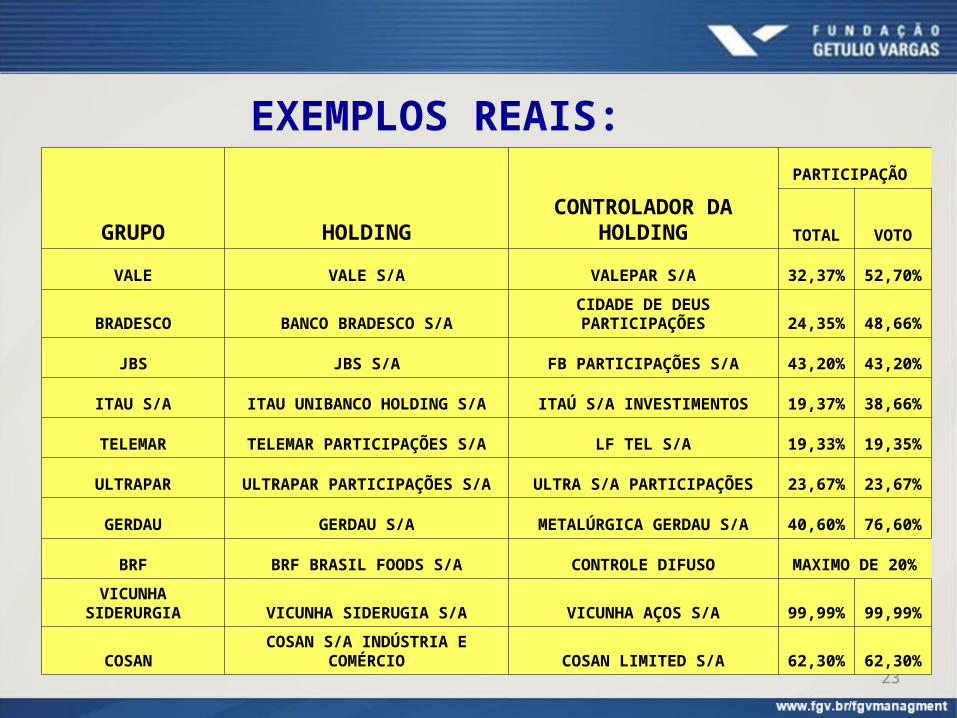

EXEMPLOS REAIS:

GRUPO HOLDINGCONTROLADOR DA

HOLDING

PARTICIPAÇÃO

TOTAL VOTO

VALE VALE S/A VALEPAR S/A 32,37% 52,70%

BRADESCO BANCO BRADESCO S/ACIDADE DE DEUS PARTICIPAÇÕES 24,35% 48,66%

JBS JBS S/A FB PARTICIPAÇÕES S/A 43,20% 43,20%

ITAU S/A ITAU UNIBANCO HOLDING S/A ITAÚ S/A INVESTIMENTOS 19,37% 38,66%

TELEMAR TELEMAR PARTICIPAÇÕES S/A LF TEL S/A 19,33% 19,35%

ULTRAPAR ULTRAPAR PARTICIPAÇÕES S/A ULTRA S/A PARTICIPAÇÕES 23,67% 23,67%

GERDAU GERDAU S/A METALÚRGICA GERDAU S/A 40,60% 76,60%

BRF BRF BRASIL FOODS S/A CONTROLE DIFUSO MAXIMO DE 20%

VICUNHA SIDERURGIA VICUNHA SIDERUGIA S/A VICUNHA AÇOS S/A 99,99% 99,99%

COSAN COSAN S/A INDÚSTRIA E

COMÉRCIO COSAN LIMITED S/A 62,30% 62,30%

24

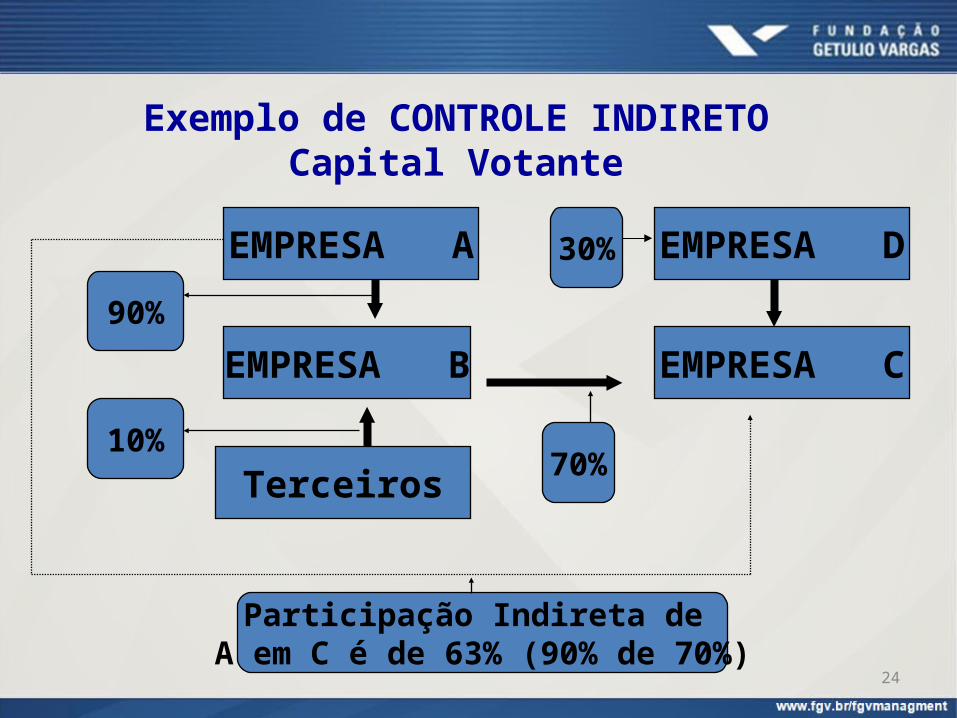

Exemplo de CONTROLE INDIRETOCapital Votante

EMPRESA A

EMPRESA B

Terceiros

90%

10%

EMPRESA D

EMPRESA C

30%

70%

Participação Indireta de A em C é de 63% (90% de 70%)

25

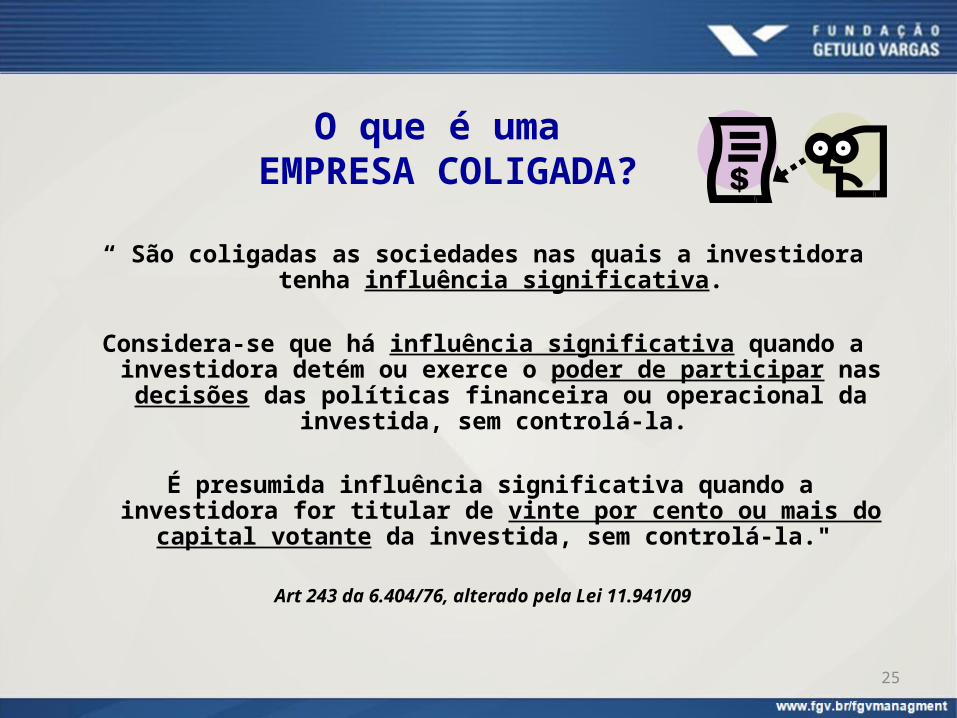

O que é uma EMPRESA COLIGADA?

“ São coligadas as sociedades nas quais a investidora tenha influência significativa.

Considera-se que há influência significativa quando a investidora detém ou exerce o poder de participar nas

decisões das políticas financeira ou operacional da investida, sem controlá-la.

É presumida influência significativa quando a investidora for titular de vinte por cento ou mais do capital votante

da investida, sem controlá-la."

Art 243 da 6.404/76, alterado pela Lei 11.941/09

26

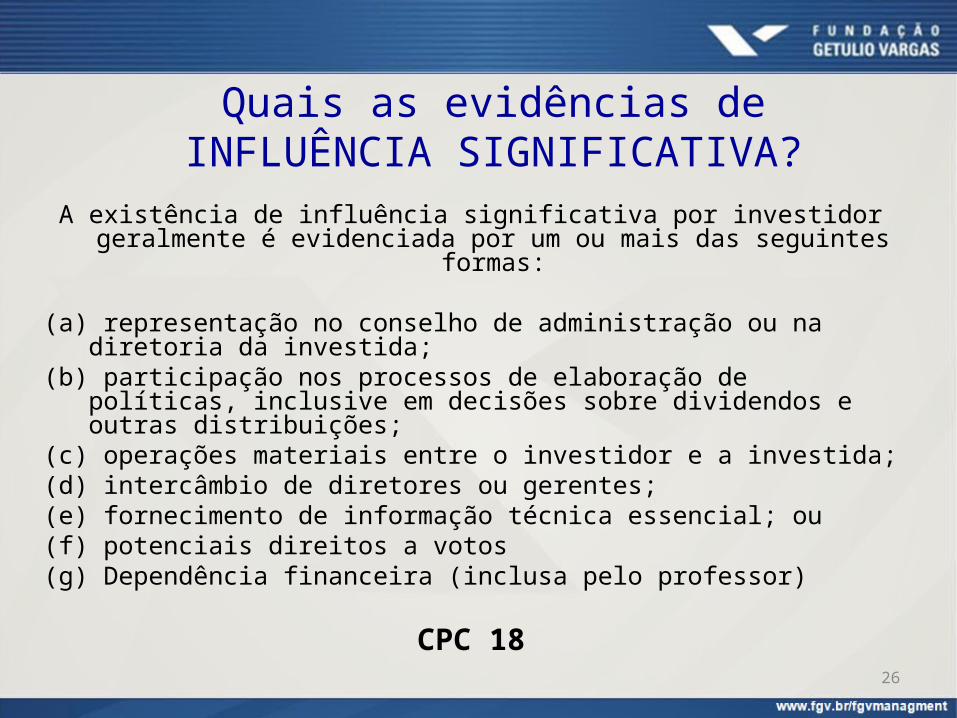

Quais as evidências de INFLUÊNCIA SIGNIFICATIVA?

A existência de influência significativa por investidor geralmente é evidenciada por um ou mais das seguintes formas:

(a) representação no conselho de administração ou na diretoria da investida;

(b) participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições;

(c) operações materiais entre o investidor e a investida;(d) intercâmbio de diretores ou gerentes; (e) fornecimento de informação técnica essencial; ou(f) potenciais direitos a votos(g) Dependência financeira (inclusa pelo professor)

CPC 18

27

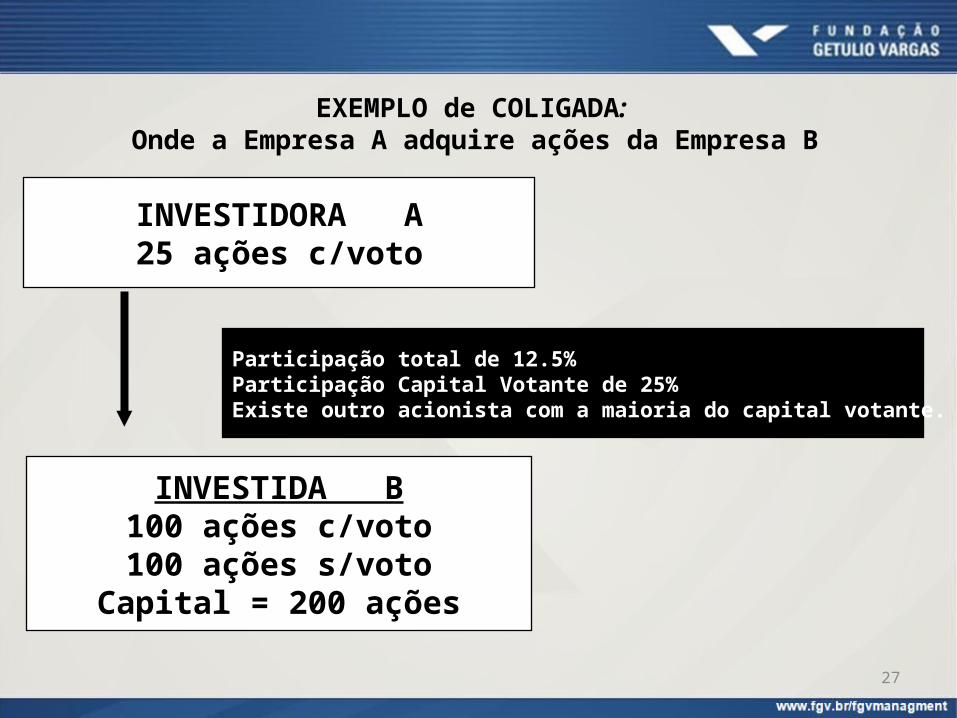

EXEMPLO de COLIGADA: Onde a Empresa A adquire ações da Empresa B

INVESTIDORA A25 ações c/voto

INVESTIDA B100 ações c/voto100 ações s/voto

Capital = 200 ações

Participação total de 12.5%Participação Capital Votante de 25%Existe outro acionista com a maioria do capital votante.

28

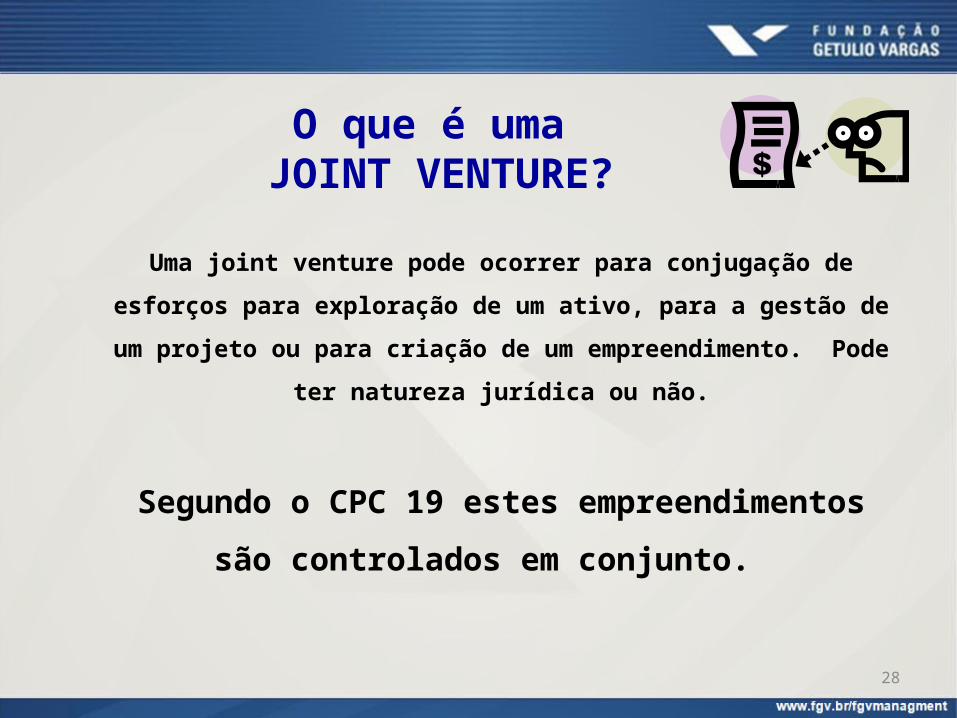

O que é uma JOINT VENTURE?

Uma joint venture pode ocorrer para conjugação de esforços para exploração de um ativo, para a gestão de

um projeto ou para criação de um empreendimento. Pode ter natureza jurídica ou não.

Segundo o CPC 19 estes empreendimentos são controlados em conjunto.

29

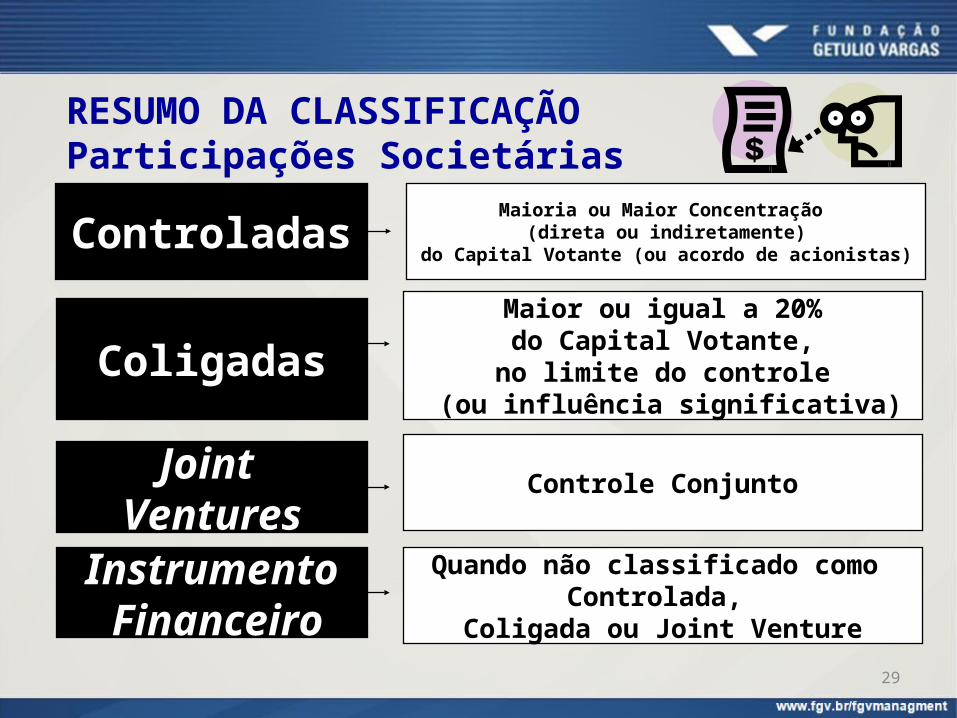

RESUMO DA CLASSIFICAÇÃOParticipações Societárias

Controladas Maioria ou Maior Concentração (direta ou indiretamente)

do Capital Votante (ou acordo de acionistas)

ColigadasMaior ou igual a 20% do Capital Votante, no limite do controle

(ou influência significativa)

Joint Ventures

Controle Conjunto

Instrumento Financeiro

Quando não classificado como Controlada,

Coligada ou Joint Venture

30

Atividades de Fixação 1 e 2Objetivo: Classificação dos tipos de participações Permanentes

31

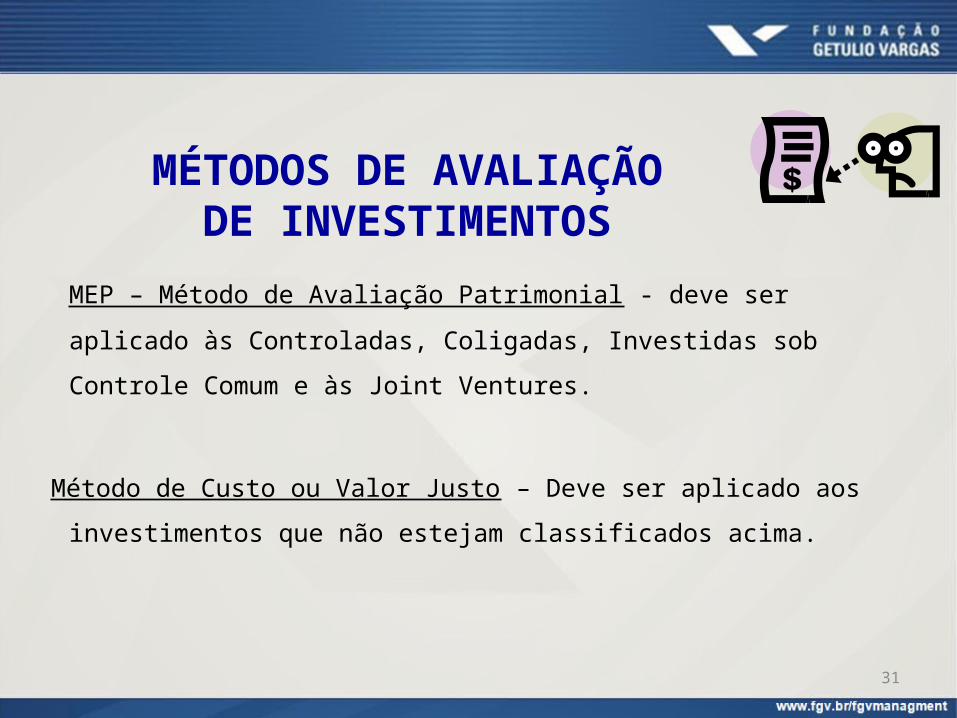

MÉTODOS DE AVALIAÇÃODE INVESTIMENTOS

MEP – Método de Avaliação Patrimonial - deve ser aplicado às Controladas, Coligadas, Investidas sob Controle Comum e às Joint Ventures.

Método de Custo ou Valor Justo – Deve ser aplicado aos investimentos que não estejam classificados acima.

32

MÉTODO DA EQUIVALÊNCIAPATRIMONIAL - MEP

Essencialmente, este método se baseia na atualização periódica do investimento através da aplicação da participação

percentual da investidora (capital total) sobre o Patrimônio Líquido da investida.

Todas* as participações em Controladas, Coligadas e Joint

Ventures (CC) e investidas sob controle comum devem ser avaliadas pelo MEP.

33

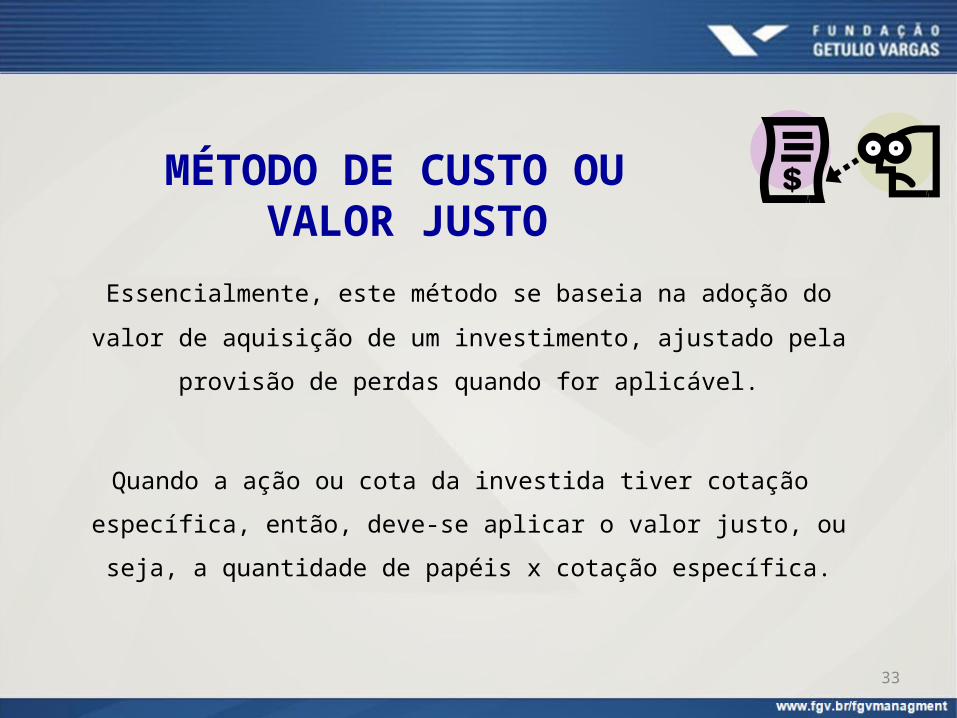

MÉTODO DE CUSTO OU VALOR JUSTO

Essencialmente, este método se baseia na adoção do valor de aquisição de um investimento, ajustado pela provisão de perdas

quando for aplicável.

Quando a ação ou cota da investida tiver cotação específica, então, deve-se aplicar o valor justo, ou seja, a quantidade de

papéis x cotação específica.

34

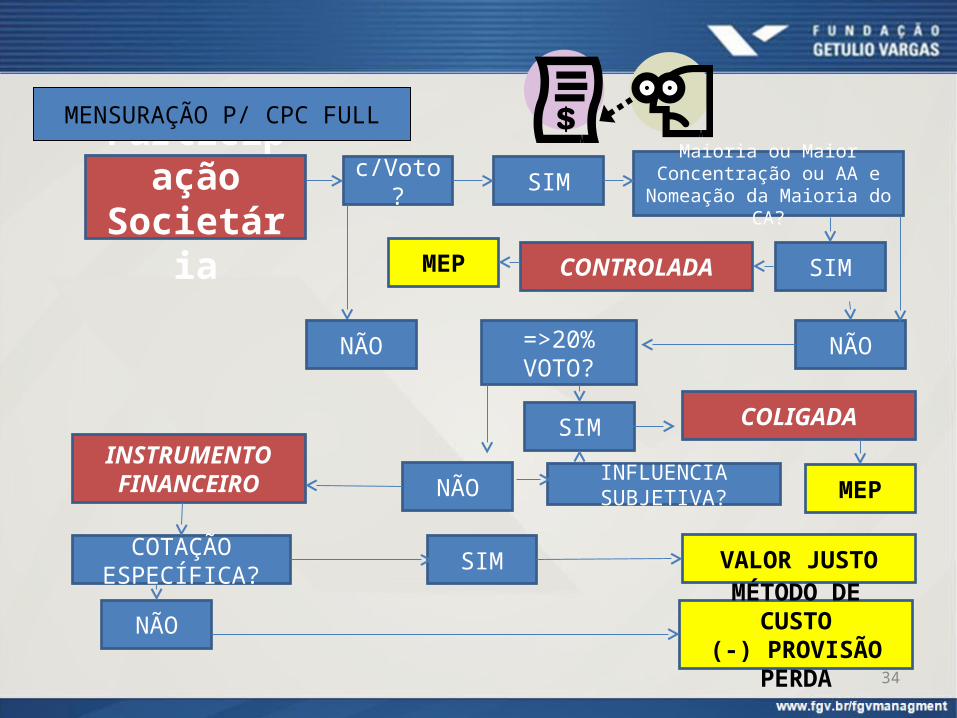

Participação Societária

c/Voto ? SIM

CONTROLADA

=>20% VOTO?

SIM COLIGADA

NÃO

INFLUENCIA SUBJETIVA?

MEP

INSTRUMENTO FINANCEIRO

COTAÇÃO ESPECÍFICA? SIM VALOR JUSTO

NÃO MÉTODO DE CUSTO(-) PROVISÃO PERDA

Maioria ou Maior Concentração ou AA e Nomeação da Maioria

do CA?

NÃO

NÃO

SIM

MEP

MENSURAÇÃO P/ CPC FULL

35

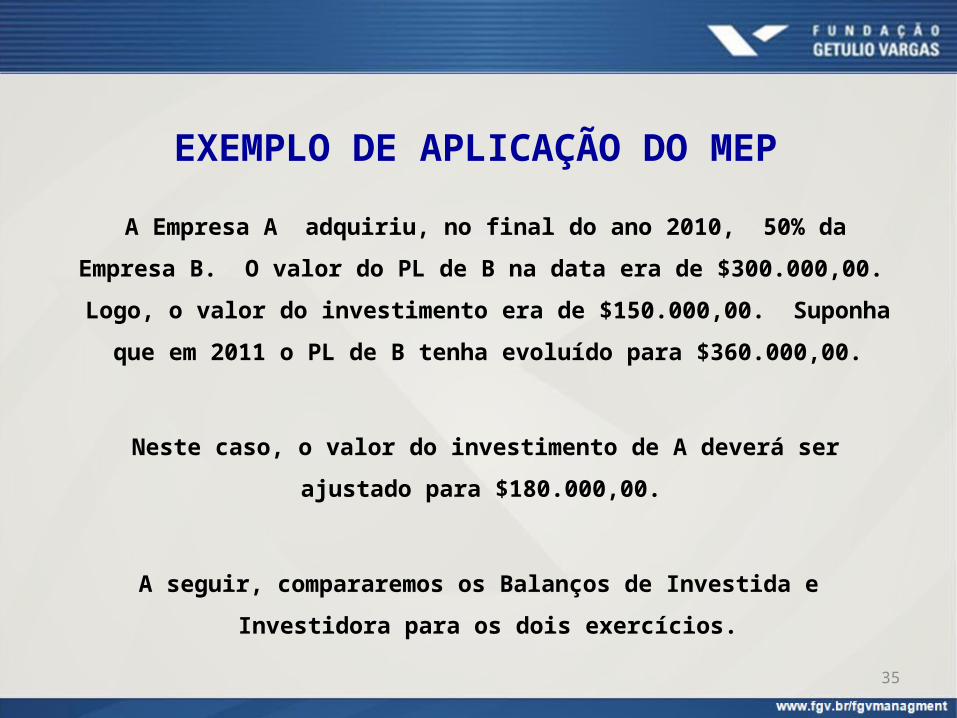

EXEMPLO DE APLICAÇÃO DO MEP

A Empresa A adquiriu, no final do ano 2010, 50% da Empresa B. O valor do PL de B na data era de $300.000,00. Logo, o valor do investimento era de $150.000,00. Suponha

que em 2011 o PL de B tenha evoluído para $360.000,00.

Neste caso, o valor do investimento de A deverá ser ajustado para $180.000,00.

A seguir, compararemos os Balanços de Investida e Investidora para os dois exercícios.

36

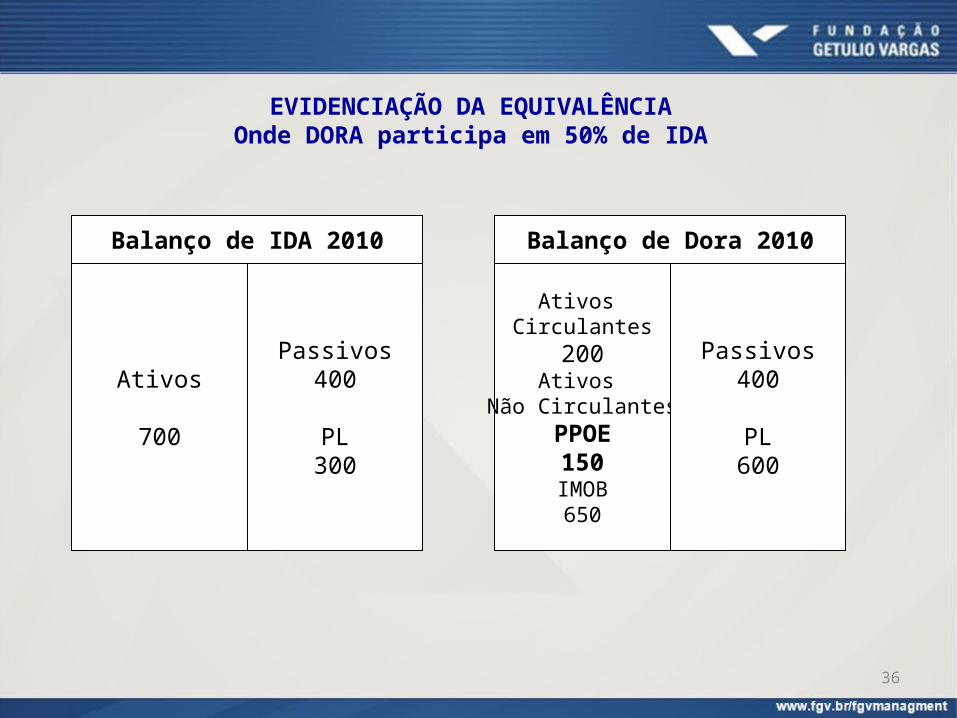

EVIDENCIAÇÃO DA EQUIVALÊNCIAOnde DORA participa em 50% de IDA

Ativos

700

Passivos400

PL300

Balanço de IDA 2010

Ativos Circulantes

200Ativos

Não CirculantesPPOE150IMOB650

Passivos400

PL600

Balanço de Dora 2010

37

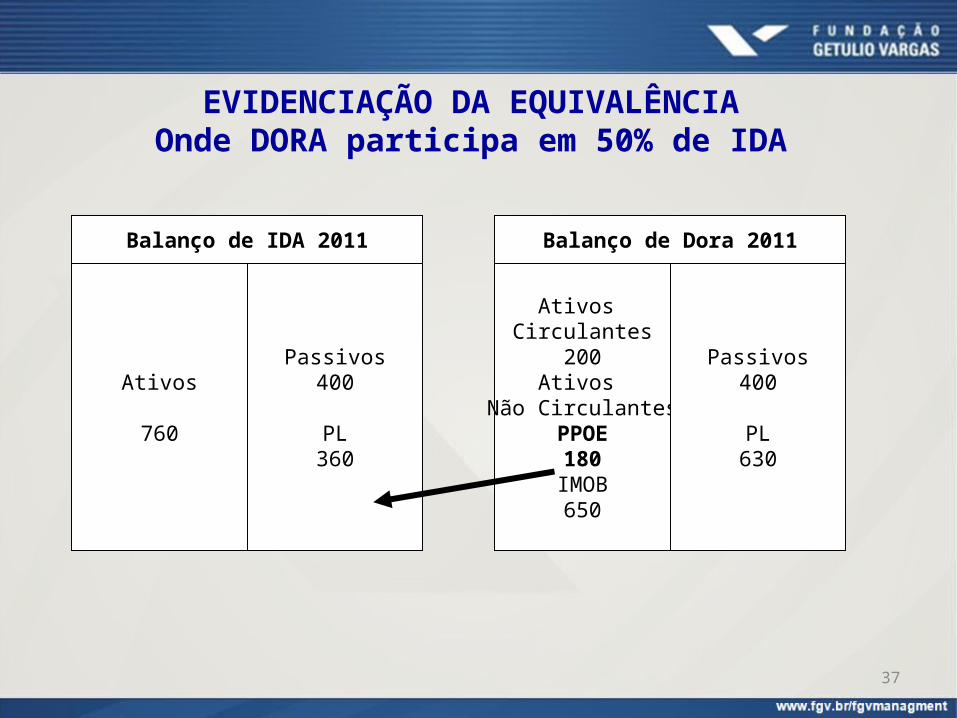

EVIDENCIAÇÃO DA EQUIVALÊNCIAOnde DORA participa em 50% de IDA

Ativos

760

Passivos400

PL360

Balanço de IDA 2011

Ativos Circulantes

200Ativos

Não CirculantesPPOE180IMOB650

Passivos400

PL630

Balanço de Dora 2011

38

Atividades de Fixação 3 e 4Objetivo: Aplicação do MEP

39

Aula 2: Variação do Patrimônio LíquidoCálculo dos DividendosImpacto da EP nas DFs

40

UD 3: VARIAÇÃO DO PL

1. Qual a importância da avaliação dos Ativos e Passivos na IDA para efeito da determinação do MEP em DORA?

2. Quais as principais variações do PL?

3. Como se calcula o dividendo mínimo obrigatório?

4. Como a Equivalência Patrimonial impacta as demonstrações financeiras da DORA?

41

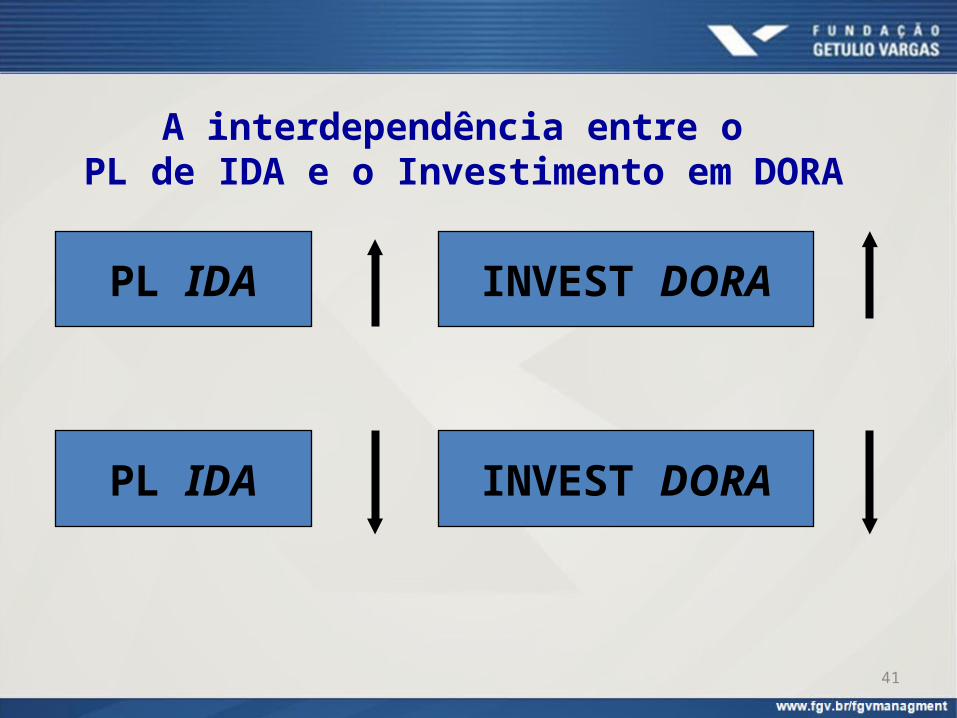

A interdependência entre o PL de IDA e o Investimento em DORA

PL IDA INVEST DORA

PL IDA INVEST DORA

42

AVALIAÇÃO DE ATIVOS E PASSIVOS NA IDA

A Contabilidade é uma ciência social que adota metodologias subjetivas para avaliação de seus Ativos e Passivos.

Considerando que o PL é a diferença entre estes dois grupos, a confiabilidade, consistência, uniformidade e transparência

das Demonstrações Financeiras da investida são fundamentais para que a investidora também reflita

segurança em seu montante patrimonial.

43

DATA BASE DE APLICAÇÃO DO MEPA aplicação do MEP deve ser feita, periodicamente, pela DORA

sobre o PL da IDA sempre que as DFS forem divulgadas. O ideal é que sejam adotadas as mesmas datas de apuração. Porém, as

normas contábeis permitem uma defasagem de até 2 meses desde que:

1. Mantenha uma consistência no período de defasagem;

2. Seja informada a defasagem em NE;

3. Sejam ajustados eventos relevantes subseqüentes a data base da aplicação do MEP.

44

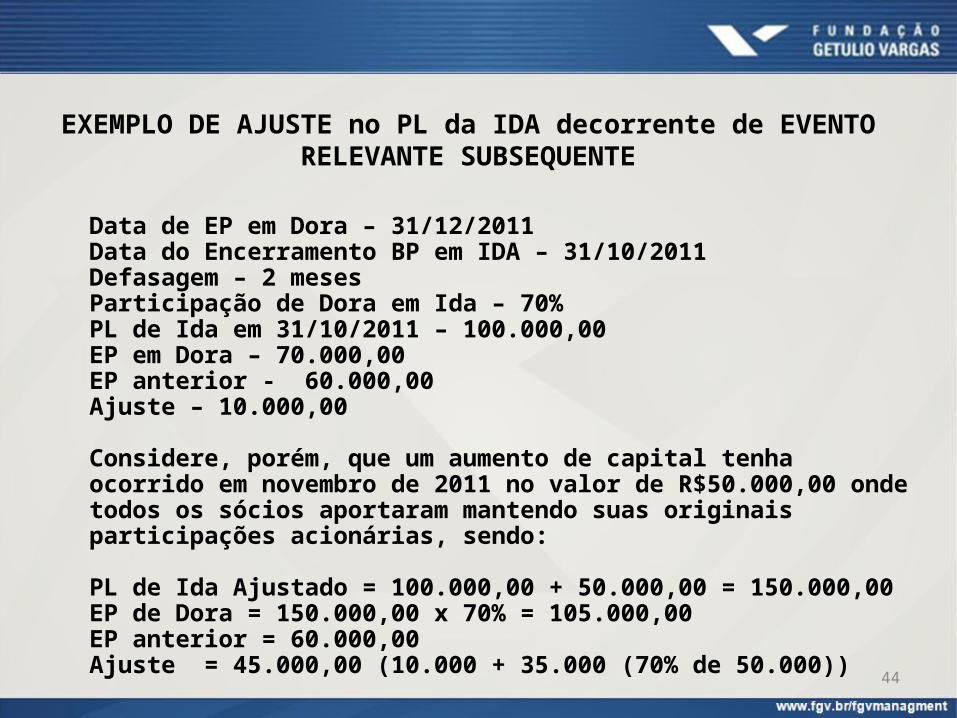

EXEMPLO DE AJUSTE no PL da IDA decorrente de EVENTO RELEVANTE SUBSEQUENTE

Data de EP em Dora – 31/12/2011Data do Encerramento BP em IDA – 31/10/2011Defasagem – 2 mesesParticipação de Dora em Ida – 70%PL de Ida em 31/10/2011 – 100.000,00EP em Dora – 70.000,00EP anterior - 60.000,00Ajuste – 10.000,00

Considere, porém, que um aumento de capital tenha ocorrido em novembro de 2011 no valor de R$50.000,00 onde todos os sócios aportaram mantendo suas originais participações acionárias, sendo:

PL de Ida Ajustado = 100.000,00 + 50.000,00 = 150.000,00EP de Dora = 150.000,00 x 70% = 105.000,00EP anterior = 60.000,00Ajuste = 45.000,00 (10.000 + 35.000 (70% de 50.000))

45

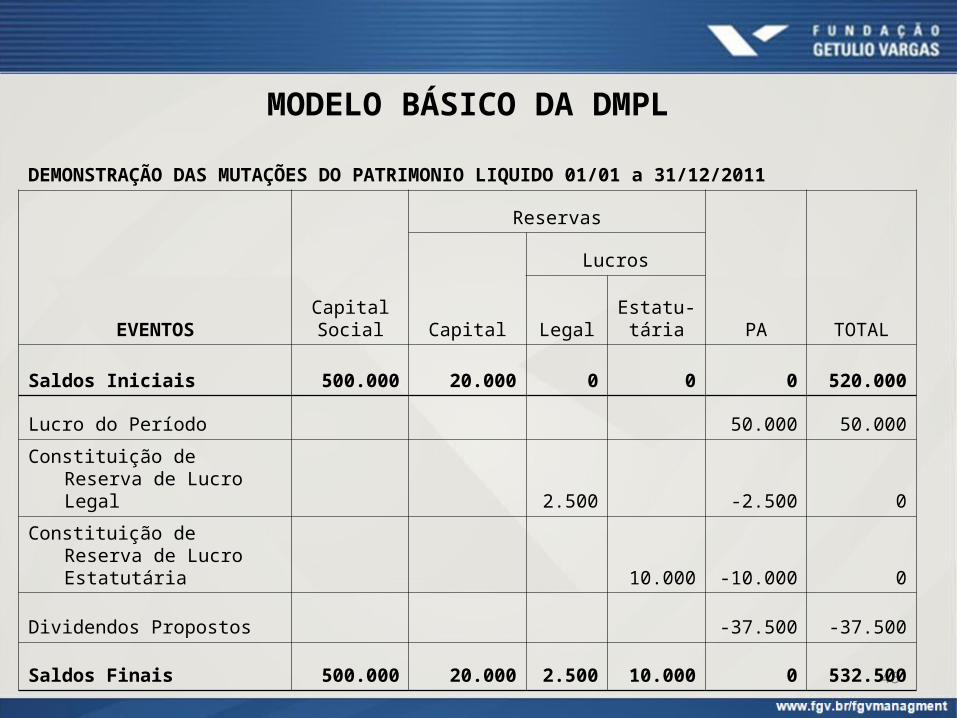

MODELO BÁSICO DA DMPL

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMONIO LIQUIDO 01/01 a 31/12/2011

EVENTOSCapitalSocial

Reservas

PA TOTALCapital

Lucros

LegalEstatu-tária

Saldos Iniciais 500.000 20.000 0 0 0 520.000

Lucro do Período 50.000 50.000

Constituição de Reserva de Lucro Legal 2.500 -2.500 0

Constituição de Reserva de Lucro Estatutária 10.000 -10.000 0

Dividendos Propostos -37.500 -37.500

Saldos Finais 500.000 20.000 2.500 10.000 0 532.500

46

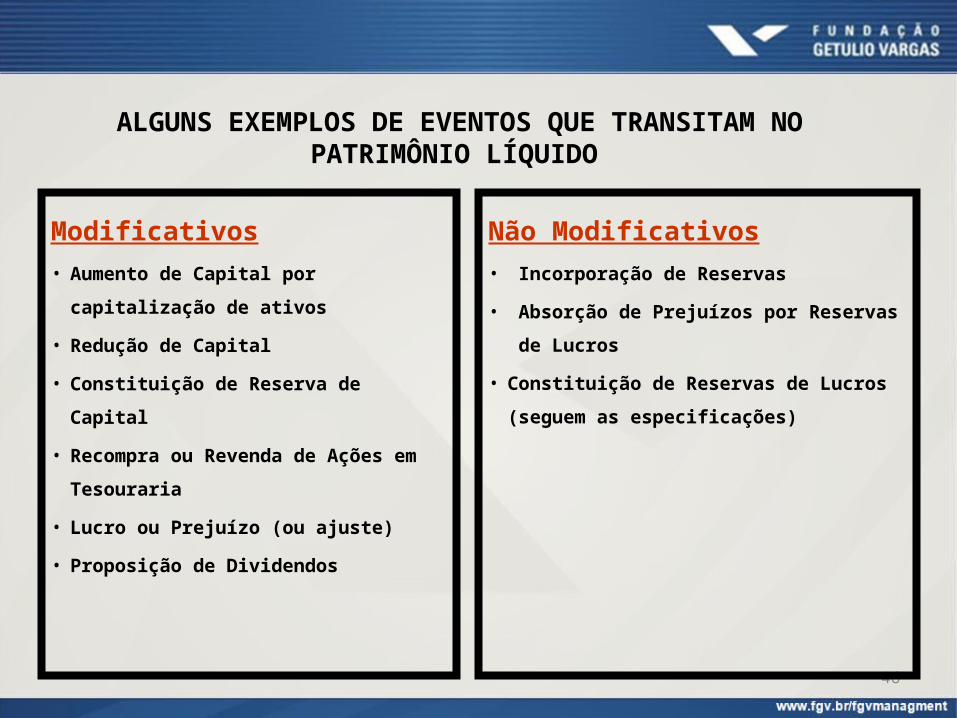

ALGUNS EXEMPLOS DE EVENTOS QUE TRANSITAM NO PATRIMÔNIO LÍQUIDO

Modificativos• Aumento de Capital por

capitalização de ativos

• Redução de Capital

• Constituição de Reserva de Capital

• Recompra ou Revenda de Ações em Tesouraria

• Lucro ou Prejuízo (ou ajuste)

• Proposição de Dividendos

Não Modificativos• Incorporação de Reservas

• Absorção de Prejuízos por Reservas de Lucros

• Constituição de Reservas de Lucros (seguem as especificações)

47

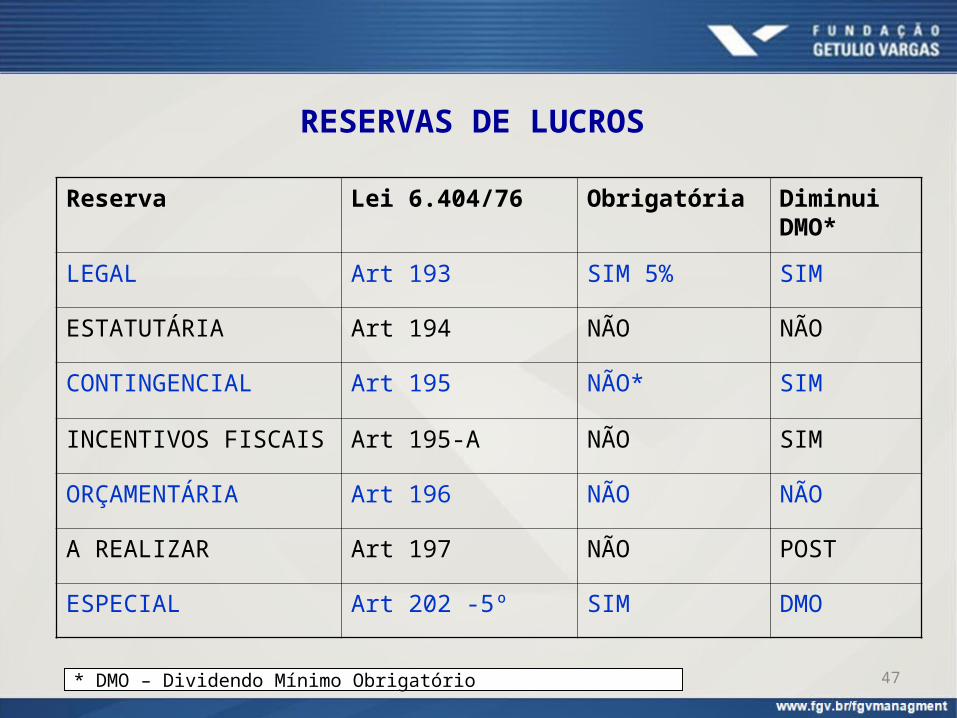

RESERVAS DE LUCROS

Reserva Lei 6.404/76 Obrigatória Diminui DMO*

LEGAL Art 193 SIM 5% SIM

ESTATUTÁRIA Art 194 NÃO NÃO

CONTINGENCIAL Art 195 NÃO* SIM

INCENTIVOS FISCAIS Art 195-A NÃO SIM

ORÇAMENTÁRIA Art 196 NÃO NÃO

A REALIZAR Art 197 NÃO POST

ESPECIAL Art 202 -5º SIM DMO

* DMO – Dividendo Mínimo Obrigatório

48

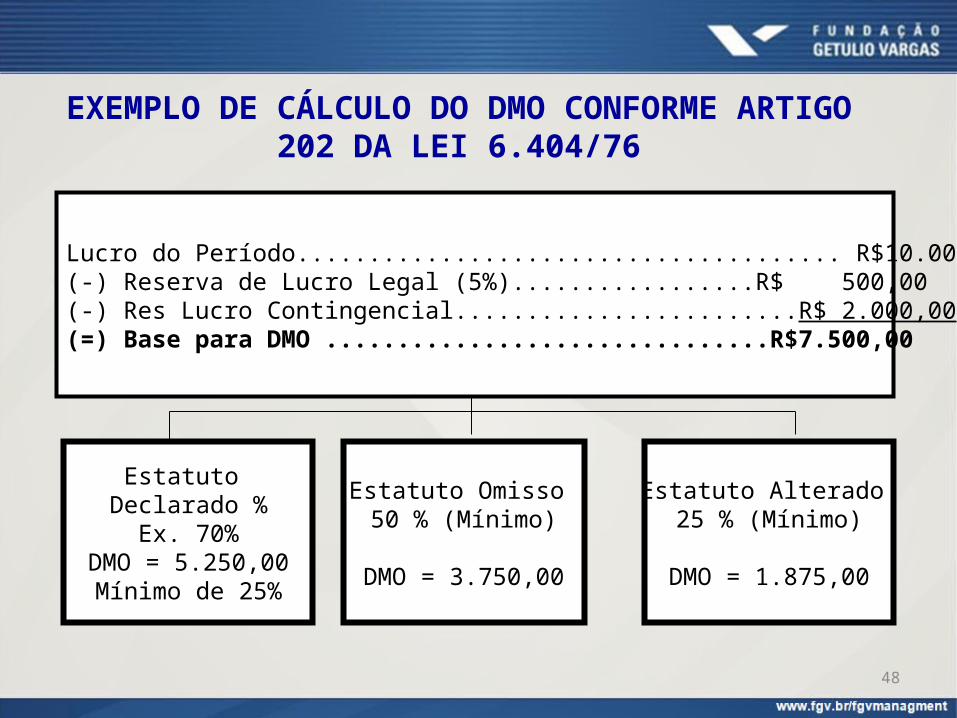

EXEMPLO DE CÁLCULO DO DMO CONFORME ARTIGO 202 DA LEI 6.404/76

Lucro do Período...................................... R$10.000,00(-) Reserva de Lucro Legal (5%).................R$ 500,00(-) Res Lucro Contingencial........................R$ 2.000,00(=) Base para DMO ...............................R$7.500,00

Estatuto Declarado %

Ex. 70%DMO = 5.250,00Mínimo de 25%

Estatuto Omisso 50 % (Mínimo)

DMO = 3.750,00

Estatuto Alterado 25 % (Mínimo)

DMO = 1.875,00

49

EXEMPLO PRÁTICO Consideremos um caso onde a empresa DORA integralizou 80% do capital social da

empresa IDA em janeiro de 2011. Durante o exercício ocorreram transações que deverão

ser retratadas em ambos os Balanços Patrimoniais. Em seguida, demonstraremos os impactos na avaliação do investimento

de DORA em IDA.

50

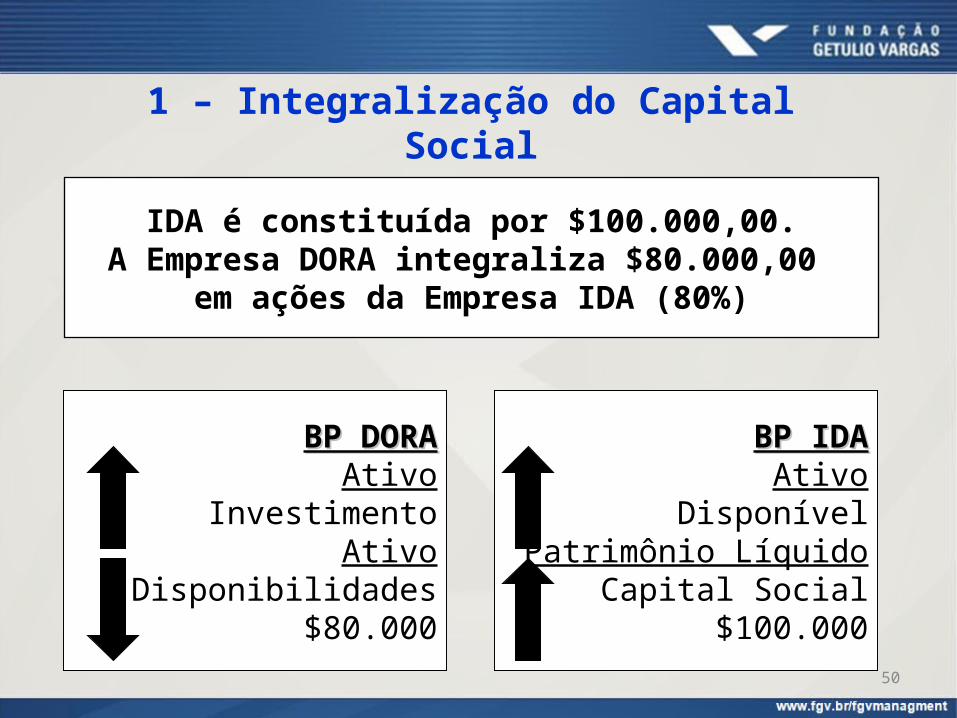

1 – Integralização do Capital Social

IDA é constituída por $100.000,00.A Empresa DORA integraliza $80.000,00

em ações da Empresa IDA (80%)

BP DORABP DORAAtivo

InvestimentoAtivo

Disponibilidades$80.000

BP IDABP IDAAtivo

DisponívelPatrimônio Líquido

Capital Social$100.000

51

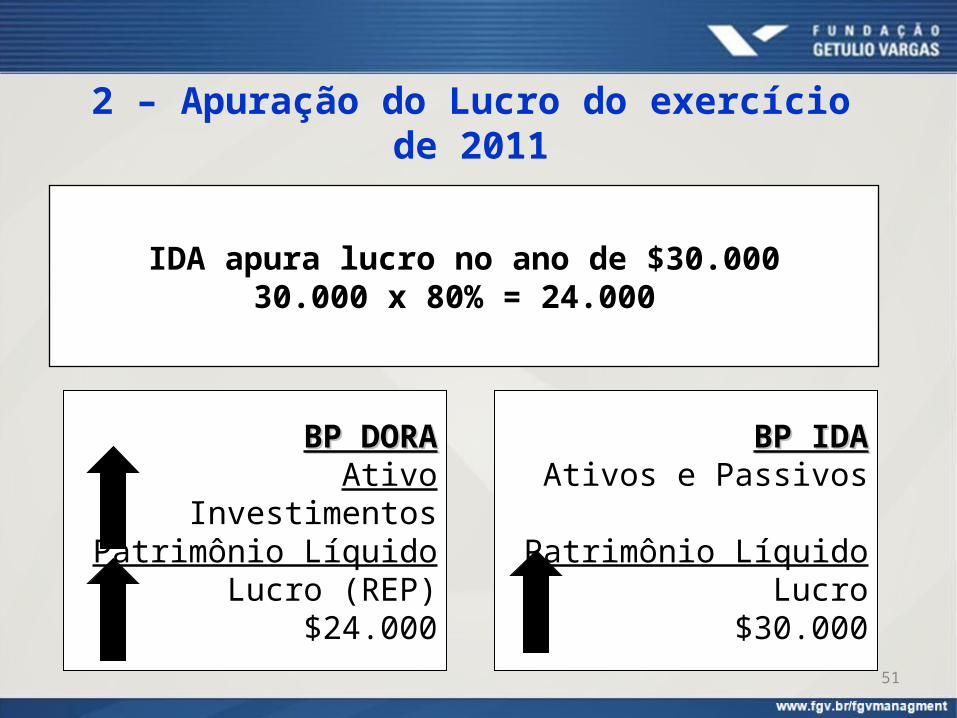

2 – Apuração do Lucro do exercício de 2011

IDA apura lucro no ano de $30.00030.000 x 80% = 24.000

BP DORABP DORAAtivo

InvestimentosPatrimônio Líquido

Lucro (REP)$24.000

BP IDABP IDAAtivos e Passivos

Patrimônio LíquidoLucro

$30.000

52

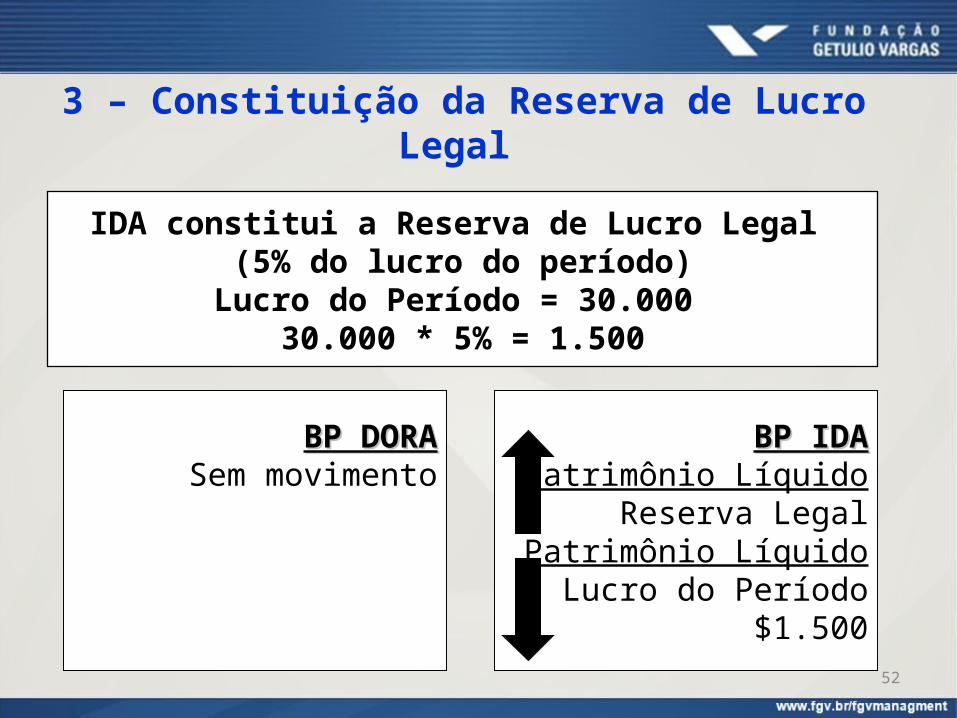

3 – Constituição da Reserva de Lucro Legal

IDA constitui a Reserva de Lucro Legal (5% do lucro do período)

Lucro do Período = 30.000 30.000 * 5% = 1.500

BP DORABP DORASem movimento

BP IDABP IDAPatrimônio Líquido

Reserva LegalPatrimônio Líquido

Lucro do Período$1.500

53

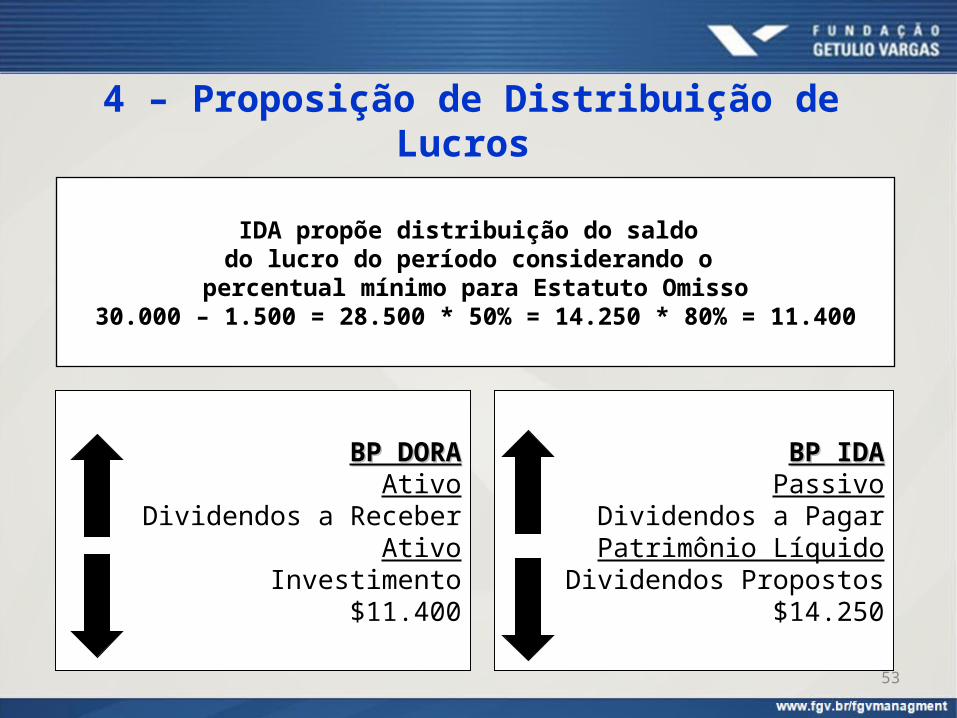

4 – Proposição de Distribuição de Lucros

IDA propõe distribuição do saldo do lucro do período considerando o

percentual mínimo para Estatuto Omisso30.000 – 1.500 = 28.500 * 50% = 14.250 * 80% = 11.400

BP IDABP IDAPassivo

Dividendos a PagarPatrimônio Líquido

Dividendos Propostos$14.250

BP DORABP DORAAtivo

Dividendos a ReceberAtivo

Investimento$11.400

54

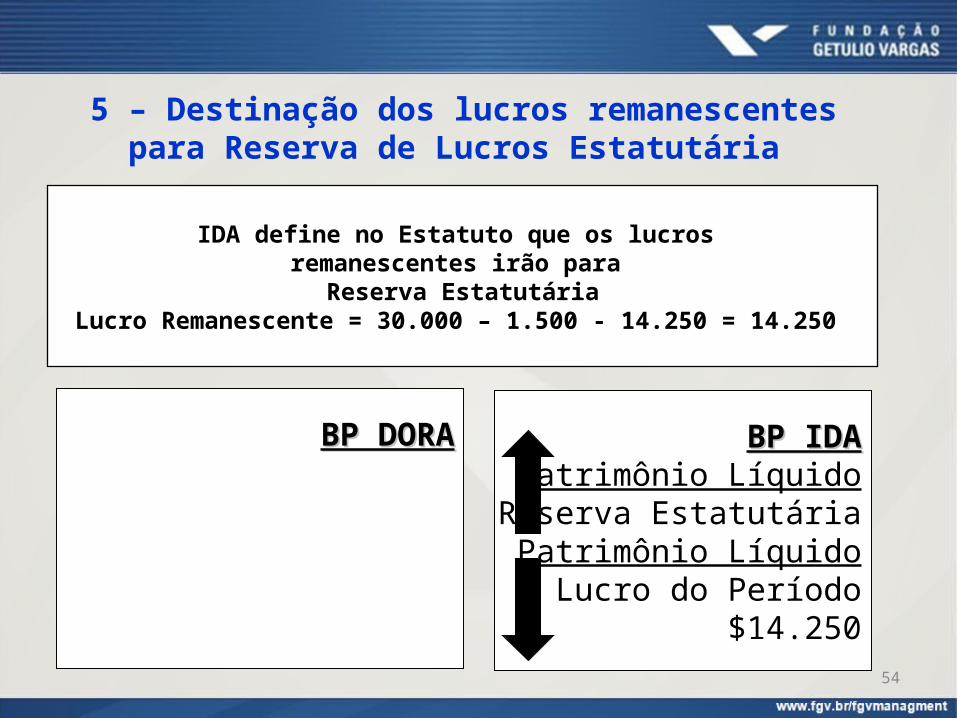

5 – Destinação dos lucros remanescentes para Reserva de Lucros Estatutária

IDA define no Estatuto que os lucros remanescentes irão para

Reserva EstatutáriaLucro Remanescente = 30.000 – 1.500 - 14.250 = 14.250

BP IDABP IDAPatrimônio Líquido

Reserva EstatutáriaPatrimônio Líquido

Lucro do Período$14.250

BP DORABP DORA

55

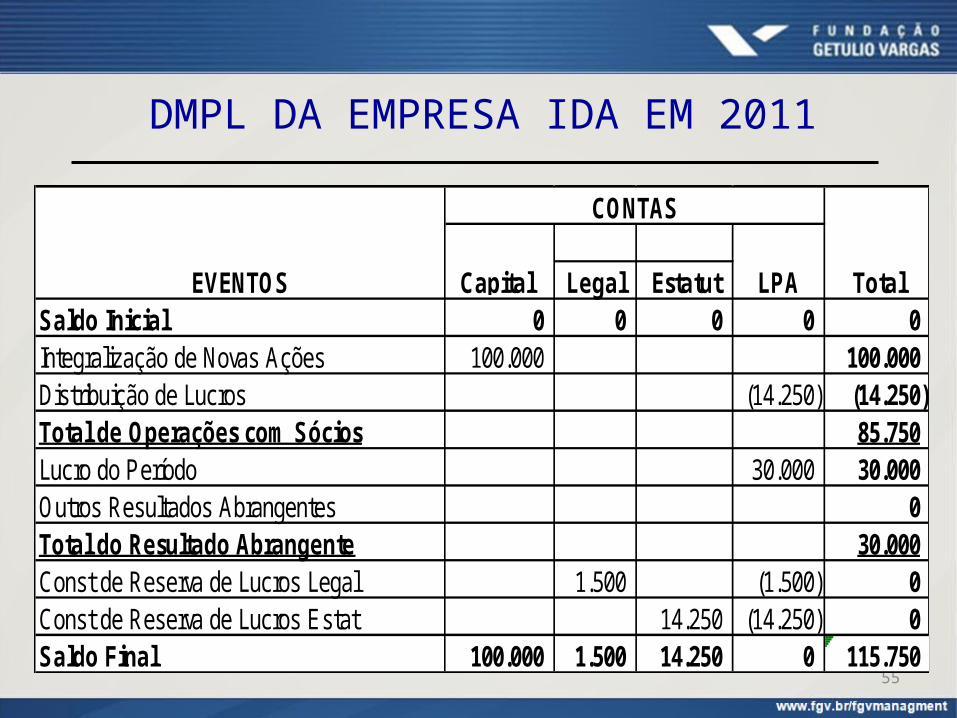

DMPL DA EMPRESA IDA EM 2011

Legal EstatutSaldo Inicial 0 0 0 0 0Integralização de Novas Ações 100.000 100.000Distribuição de Lucros (14.250) (14.250)Total de Operações com Sócios 85.750Lucro do Período 30.000 30.000Outros Resultados Abrangentes 0Total do Resultado Abrangente 30.000Const de Reserva de Lucros Legal 1.500 (1.500) 0Const de Reserva de Lucros Estat 14.250 (14.250) 0Saldo Final 100.000 1.500 14.250 0 115.750

Total

CONTAS

EVENTOS Capital LPA

56

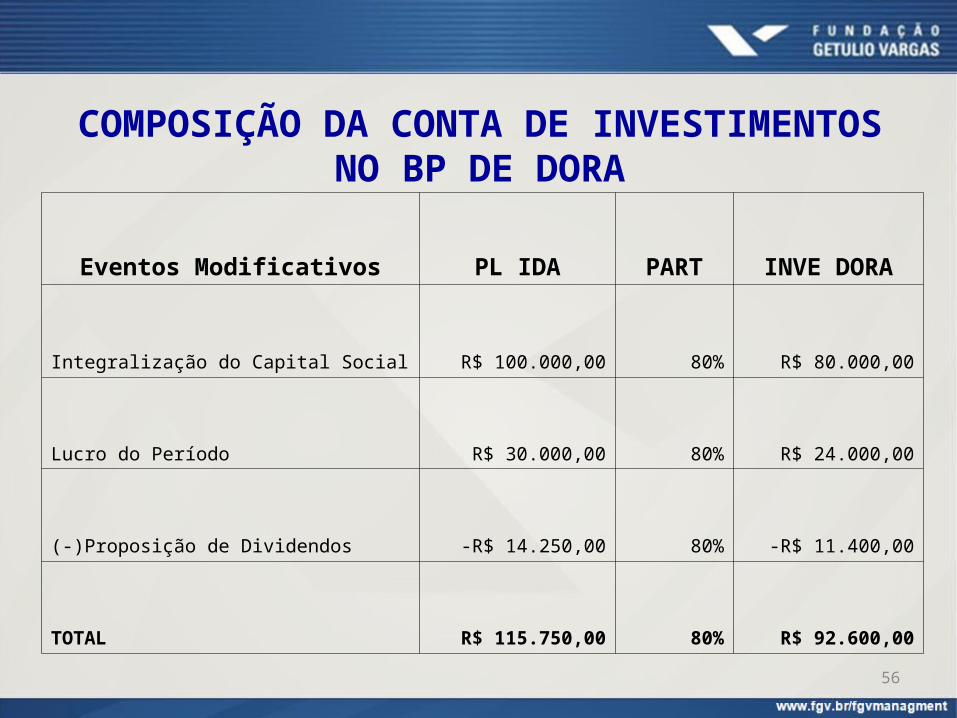

COMPOSIÇÃO DA CONTA DE INVESTIMENTOS NO BP DE DORA

Eventos Modificativos PL IDA PART INVE DORA

Integralização do Capital Social R$ 100.000,00 80% R$ 80.000,00

Lucro do Período R$ 30.000,00 80% R$ 24.000,00

(-)Proposição de Dividendos -R$ 14.250,00 80% -R$ 11.400,00

TOTAL R$ 115.750,00 80% R$ 92.600,00

57

Atividades de Fixação 5 e 6Objetivo: Reconhecimento e Evidenciação do MEP no BP e na DRE

58

Aula 3: Determinação do Ágio e Deságio

59

UD 4: Ágio / Deságio

1. O que é e como se calcula o Ágio nas aquisições?

2. O que é e como se calcula o Deságio nas aquisições?

3. Como são evidenciados o Ágio e o Deságio nas Demonstrações Contábeis?

60

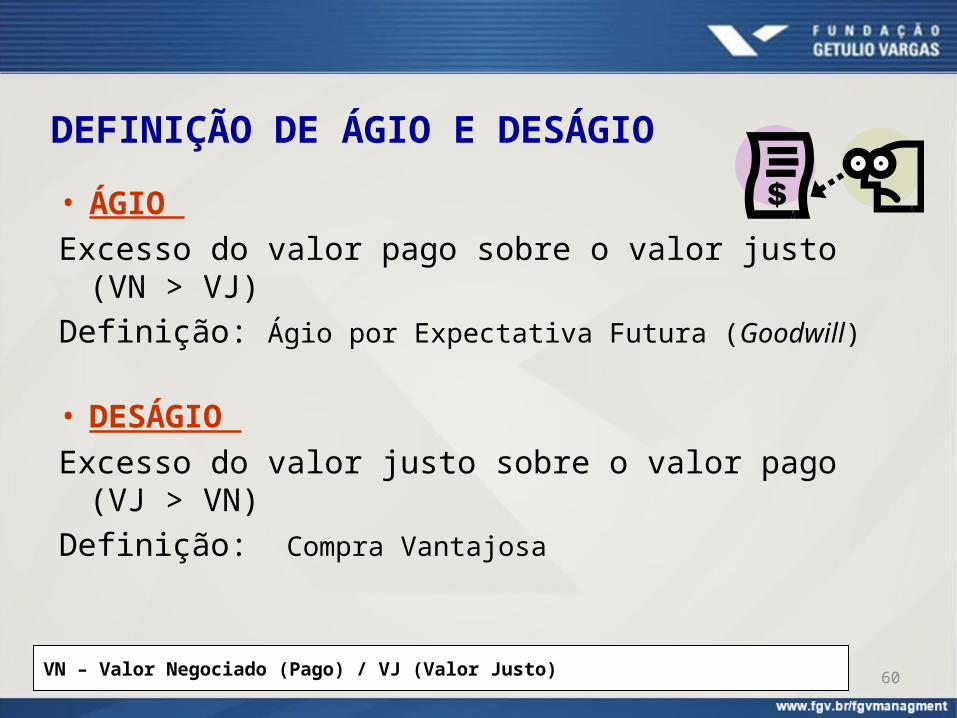

DEFINIÇÃO DE ÁGIO E DESÁGIO• ÁGIO Excesso do valor pago sobre o valor justo (VN > VJ)Definição: Ágio por Expectativa Futura (Goodwill)

• DESÁGIO Excesso do valor justo sobre o valor pago (VJ > VN)Definição: Compra Vantajosa

VN – Valor Negociado (Pago) / VJ (Valor Justo)

61

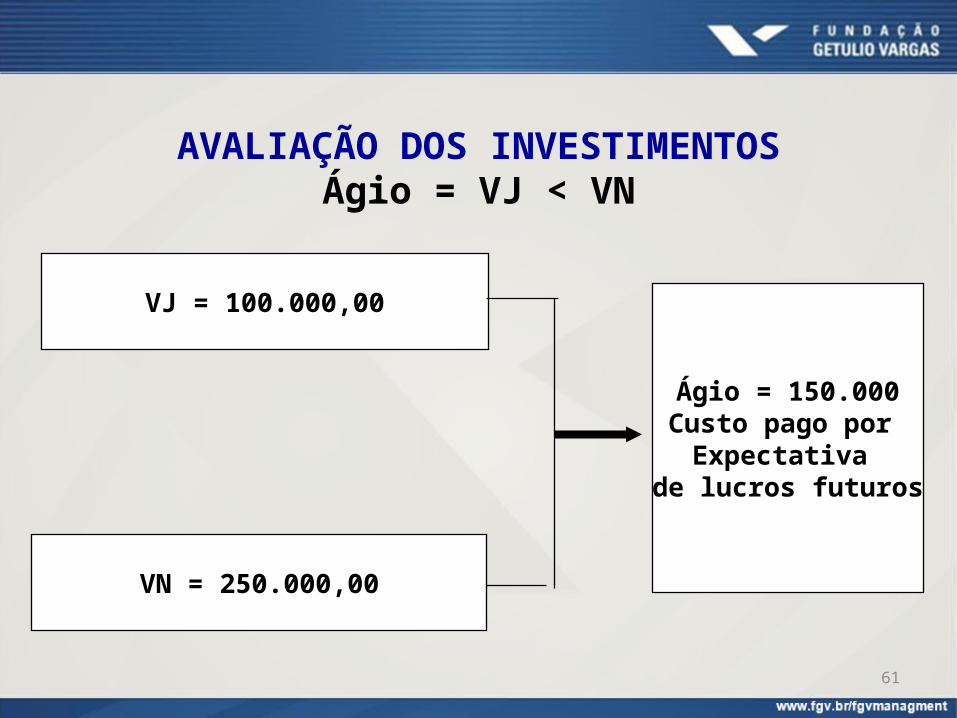

AVALIAÇÃO DOS INVESTIMENTOSÁgio = VJ < VN

VJ = 100.000,00

VN = 250.000,00

Ágio = 150.000Custo pago por

Expectativa de lucros futuros

62

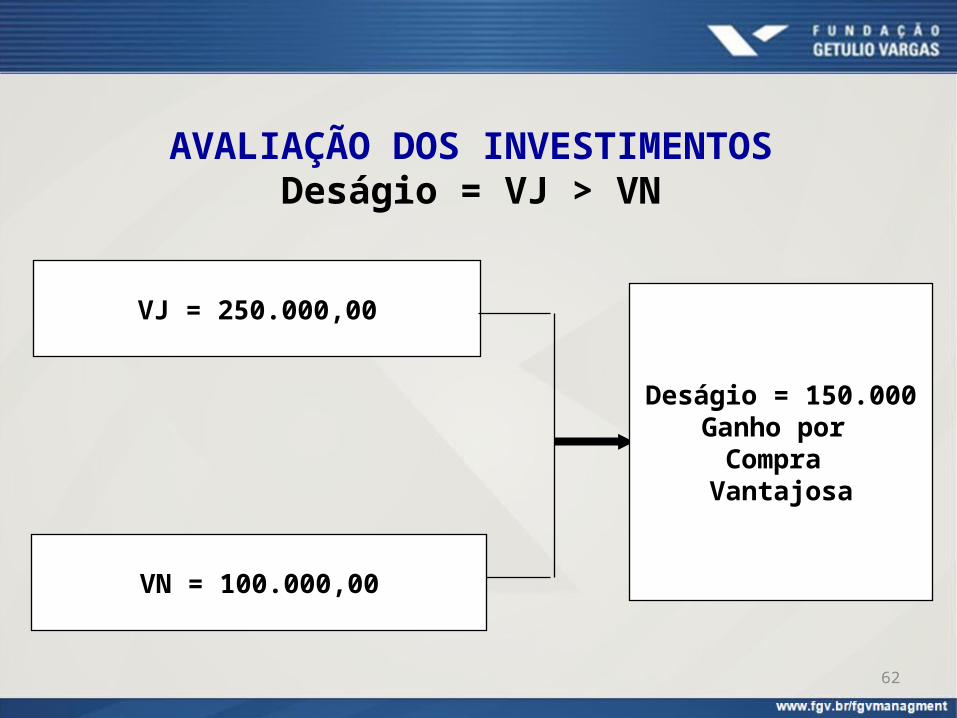

AVALIAÇÃO DOS INVESTIMENTOSDeságio = VJ > VN

VJ = 250.000,00

VN = 100.000,00

Deságio = 150.000Ganho por

Compra Vantajosa

63

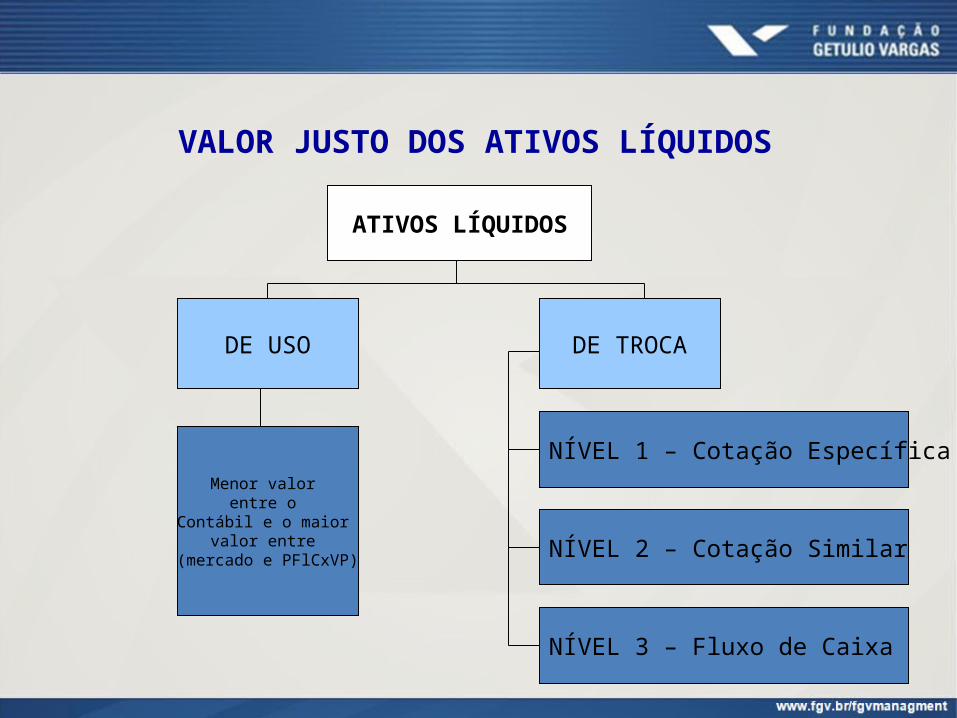

VALOR JUSTO DOS ATIVOS LÍQUIDOS

ATIVOS LÍQUIDOS

DE USO DE TROCA

Menor valor entre o

Contábil e o maior valor entre

(mercado e PFlCxVP)

NÍVEL 1 – Cotação Específica

NÍVEL 2 – Cotação Similar

NÍVEL 3 – Fluxo de Caixa

64

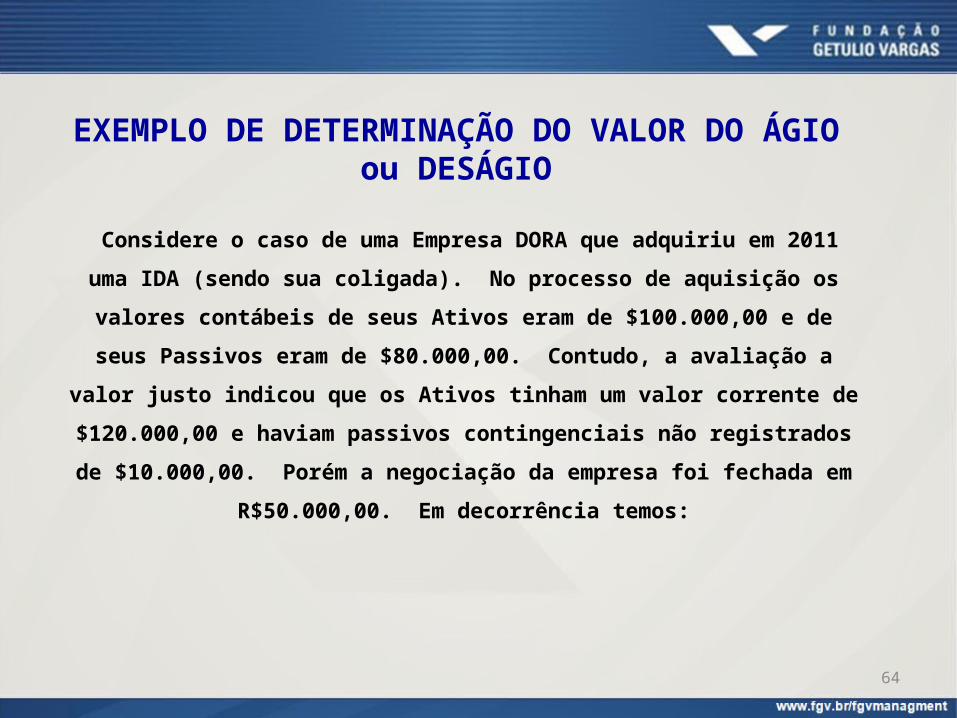

EXEMPLO DE DETERMINAÇÃO DO VALOR DO ÁGIO ou DESÁGIO

Considere o caso de uma Empresa DORA que adquiriu em 2011 uma IDA (sendo sua coligada). No processo de aquisição os

valores contábeis de seus Ativos eram de $100.000,00 e de seus Passivos eram de $80.000,00. Contudo, a avaliação a valor justo indicou que os Ativos tinham um valor corrente de $120.000,00

e haviam passivos contingenciais não registrados de $10.000,00. Porém a negociação da empresa foi fechada em

R$50.000,00. Em decorrência temos:

65

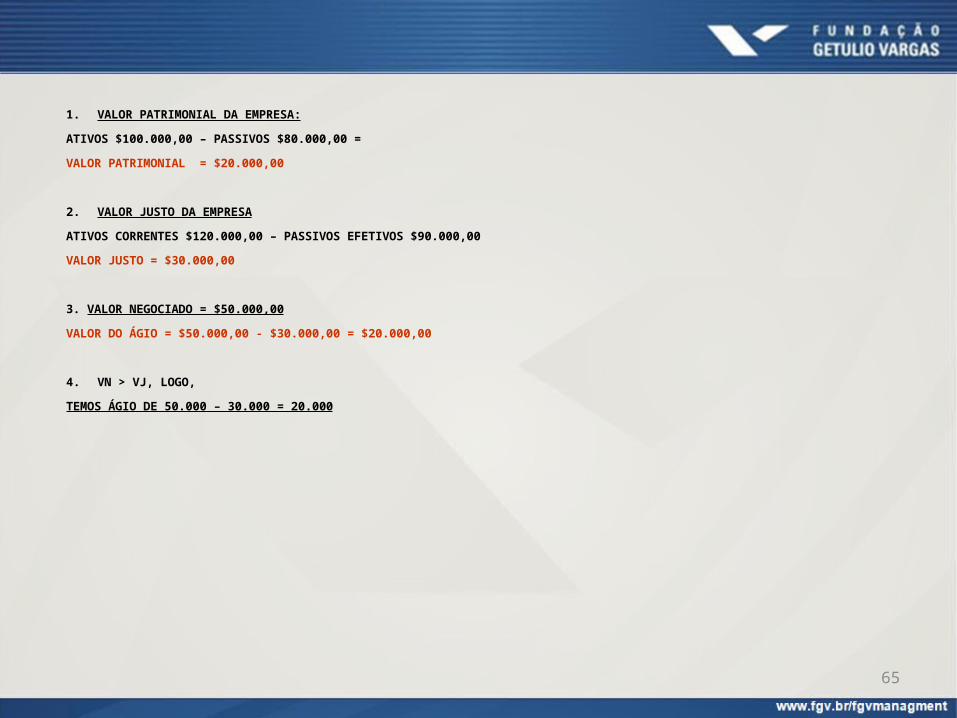

1. VALOR PATRIMONIAL DA EMPRESA:

ATIVOS $100.000,00 – PASSIVOS $80.000,00 =

VALOR PATRIMONIAL = $20.000,00

2. VALOR JUSTO DA EMPRESA

ATIVOS CORRENTES $120.000,00 – PASSIVOS EFETIVOS $90.000,00

VALOR JUSTO = $30.000,00

3. VALOR NEGOCIADO = $50.000,00

VALOR DO ÁGIO = $50.000,00 - $30.000,00 = $20.000,00

4. VN > VJ, LOGO,

TEMOS ÁGIO DE 50.000 – 30.000 = 20.000

66

O Ágio por Expectativa Futura é o excesso pago sobre os valores justos da empresa. Ou seja, quando um

investidor paga mais do que o mercado pagaria por seus ativos, após liquidação de seus passivos, significa que a investidora possui expectativas positivas sobre o fluxo

de lucros (e caixa) da empresa adquirida. Assim, podemos entender que quando uma empresa

tem capacidade de gerar fluxos de lucros (e caixa) superiores a sua liquidação justa, esta empresa tem

valores intangíveis que geram sinergia nos seus negócios.

É a capacidade de gerar resultados agregados aos ativos de uma empresa.

67

O Deságio (Compra Vantajosa) é o excesso dos valores justos da empresa

sobre os valores pagos e, neste caso, este excesso é reconhecido como um ganho

para o adquirente. Um adquirente pode realizar uma compra vantajosa, por exemplo, em combinação de negócios que resulte de uma venda forçada, na qual o vendedor foi movido

por algum tipo de compulsão.

68

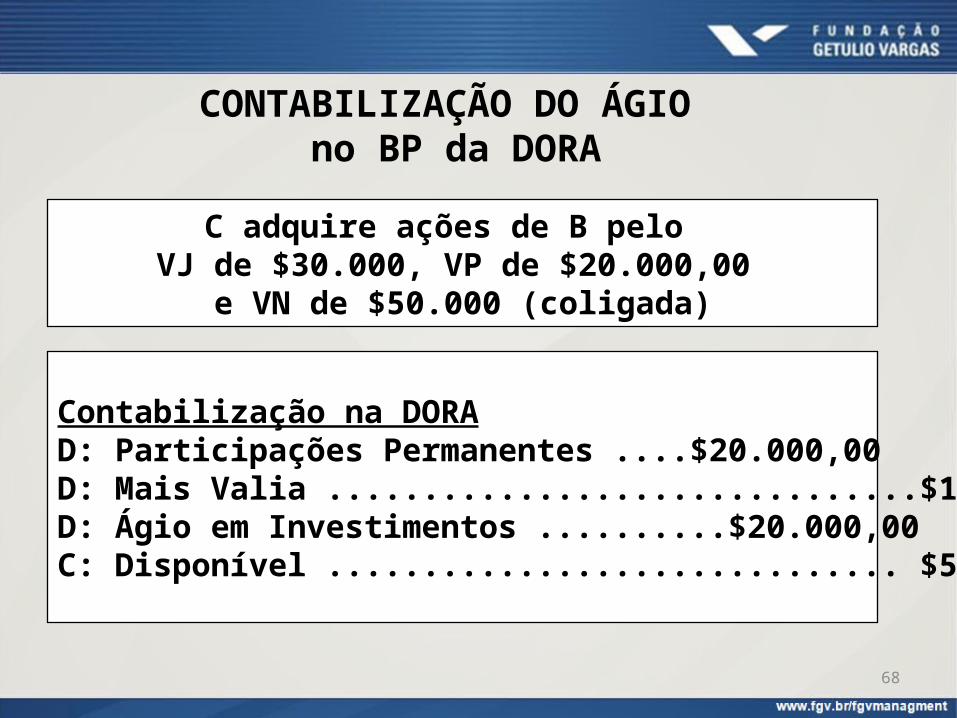

CONTABILIZAÇÃO DO ÁGIO no BP da DORA

C adquire ações de B pelo VJ de $30.000, VP de $20.000,00

e VN de $50.000 (coligada)

Contabilização na DORAD: Participações Permanentes ....$20.000,00D: Mais Valia ...............................$10.000,00D: Ágio em Investimentos ..........$20.000,00C: Disponível .............................. $50.000,00

69

EVIDENCIAÇÃO DO ÁGIO no BP

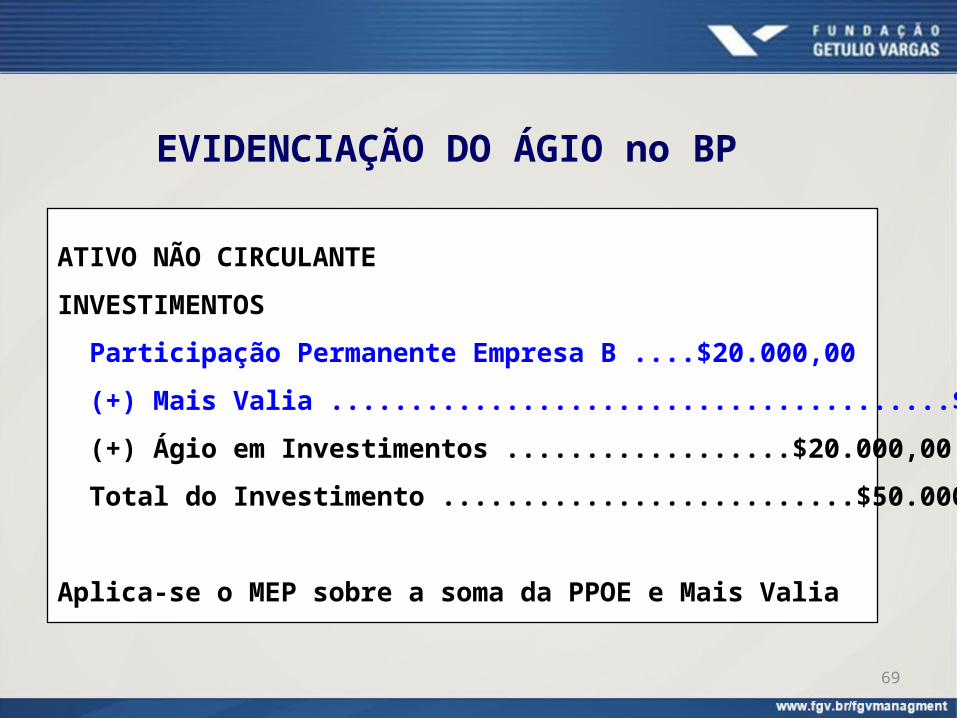

ATIVO NÃO CIRCULANTEINVESTIMENTOS Participação Permanente Empresa B ....$20.000,00 (+) Mais Valia .......................................$10.000,00 (+) Ágio em Investimentos ..................$20.000,00 Total do Investimento ..........................$50.000,00 Aplica-se o MEP sobre a soma da PPOE e Mais Valia

70

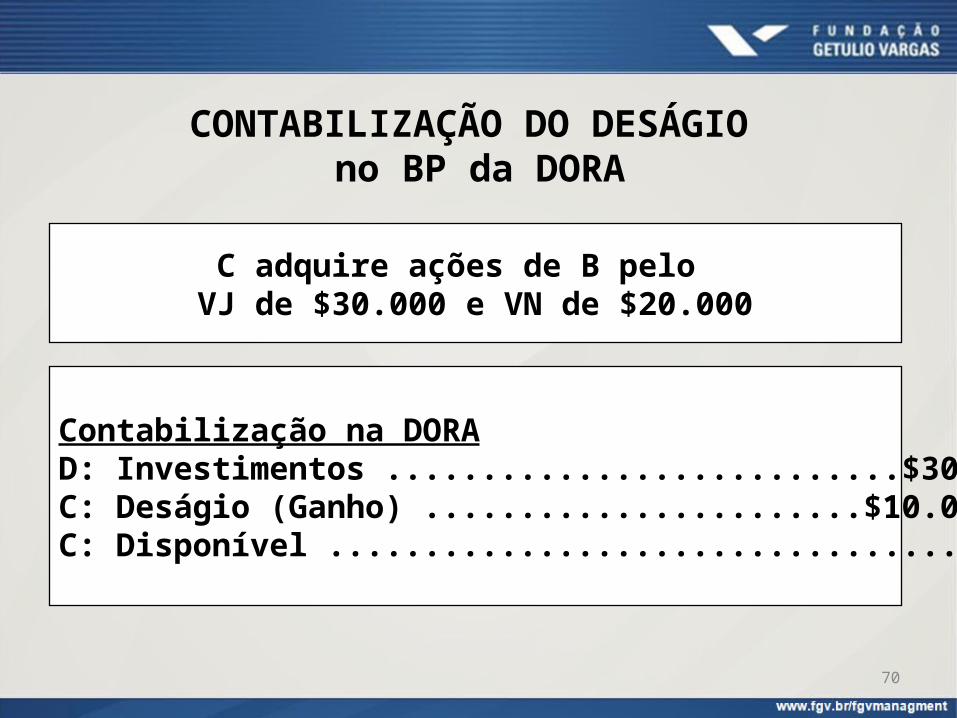

C adquire ações de B pelo VJ de $30.000 e VN de $20.000

Contabilização na DORAD: Investimentos ...........................$30.000,00C: Deságio (Ganho) .......................$10.000,00C: Disponível .................................$20.000,00

CONTABILIZAÇÃO DO DESÁGIO no BP da DORA

71

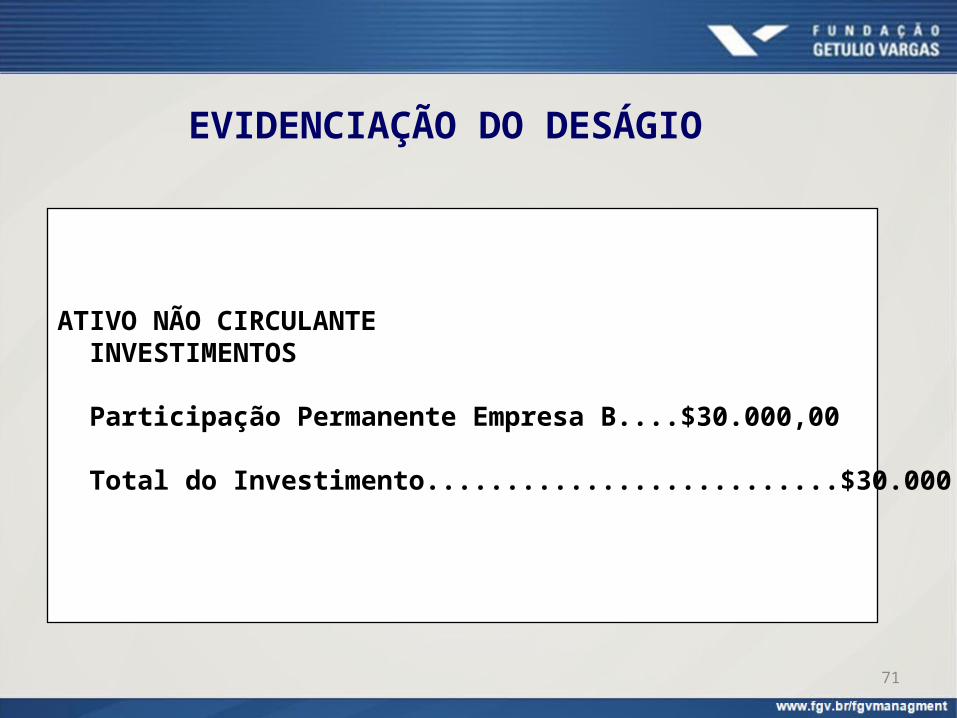

EVIDENCIAÇÃO DO DESÁGIO

ATIVO NÃO CIRCULANTE INVESTIMENTOS

Participação Permanente Empresa B....$30.000,00 Total do Investimento..........................$30.000,00

72

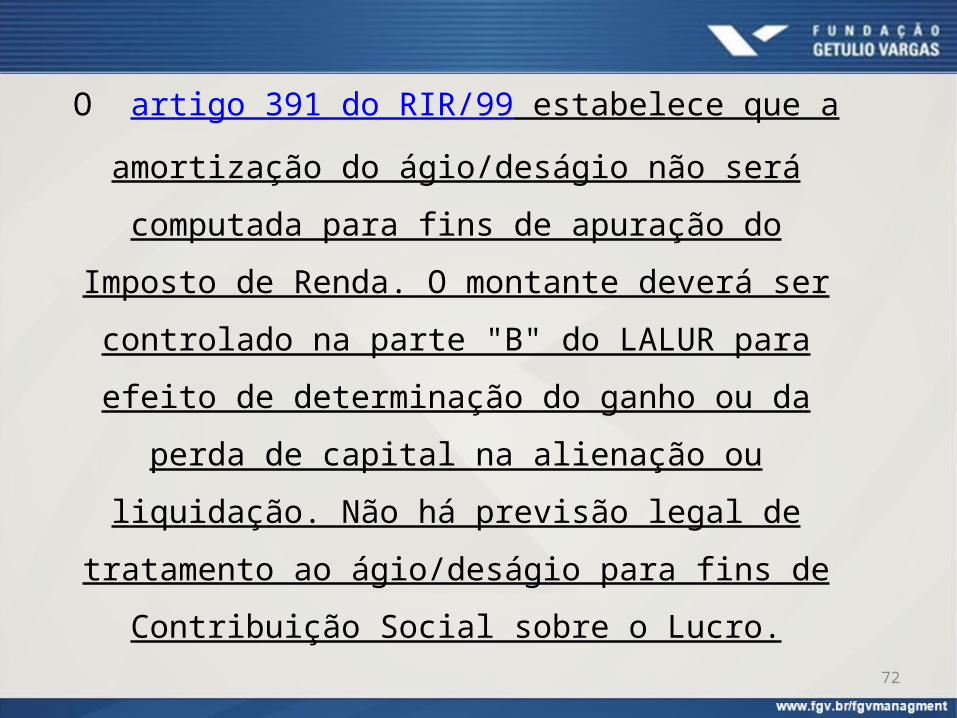

O artigo 391 do RIR/99 estabelece que a amortização do ágio/deságio não será

computada para fins de apuração do Imposto de Renda. O montante deverá ser controlado na

parte "B" do LALUR para efeito de determinação do ganho ou da perda de capital na alienação ou liquidação. Não há previsão legal de tratamento ao ágio/deságio para fins de Contribuição Social

sobre o Lucro.

73

Atividades de Fixação 7 e 8 Objetivo: Cálculo do Ágio e Deságio

74

Aula 4: Resultados Não RealizadosConsolidação do BP e da DRE

75

UD 5: Resultados Não Realizados

1. O que são resultados não realizados?

2. Como se calcula o lucro não realizado?

3. Qual o impacto do lucro não realizado na Equivalência Patrimonial?

76

Um RESULTADO NÃO REALIZADO poderá ser:

LUCRO NÃO REALIZADO

Ou

PREJUÍZO NÃO REALIZADO

O Termo não realizado é utilizado em um contexto de grupo, ou seja, um resultado é NÃO REALIZADO quando é oriundo de operações de venda de

ativos entre empresas de um mesmo grupo que não tenham sido vendidos para terceiros até a data da Equivalência Patrimonial ou da Consolidação das

Demonstrações Financeiras.

77

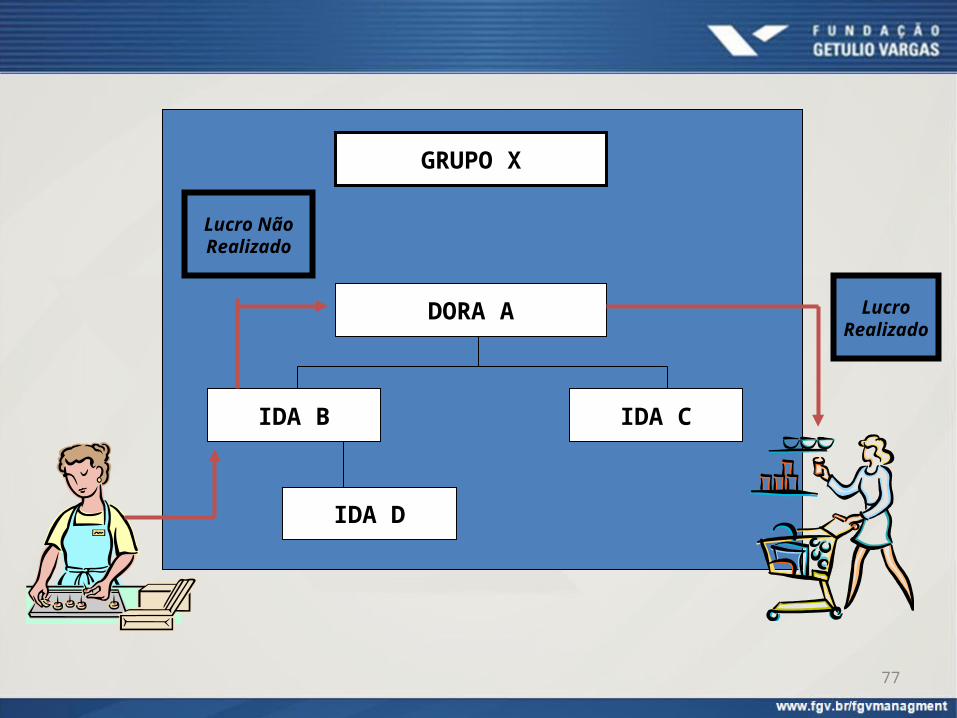

GRUPO X

DORA A

IDA B IDA C

IDA D

LucroRealizado

Lucro NãoRealizado

78

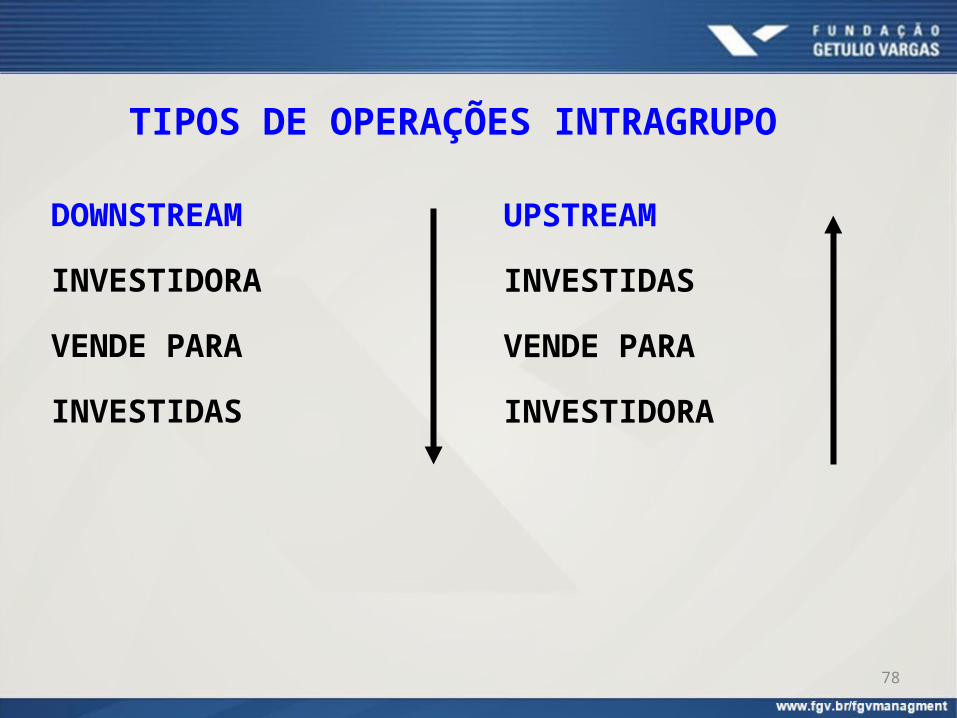

TIPOS DE OPERAÇÕES INTRAGRUPO

DOWNSTREAM

INVESTIDORA

VENDE PARA

INVESTIDAS

UPSTREAM

INVESTIDAS

VENDE PARA

INVESTIDORA

79

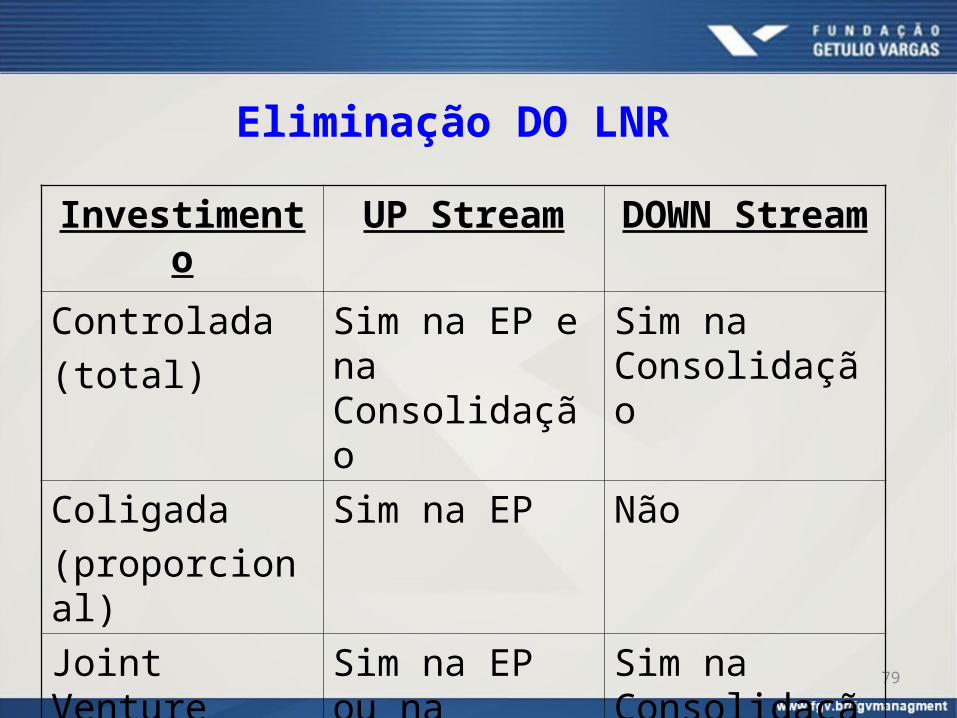

Eliminação DO LNR

Investimento UP Stream DOWN Stream

Controlada(total)

Sim na EP e na Consolidação

Sim na Consolidação

Coligada(proporcional)

Sim na EP Não

Joint Venture(proporcional)

Sim na EP ou na Consolidação

Sim na Consolidação

80

O Expurgo dos Resultados Não Realizados é um procedimento contábil que consiste em eliminar, nas Demonstrações Financeiras da empresa compradora,

o valor dos lucros apurados e não realizados. Isto ocorre, quando a negociação de ativos referiu-se a

empresas integrantes de um mesmo grupo societário e que tenha, a empresa compradora, mantido total ou

parcialmente os ativos adquiridos no Balanço Patrimonial da empresa compradora.

81

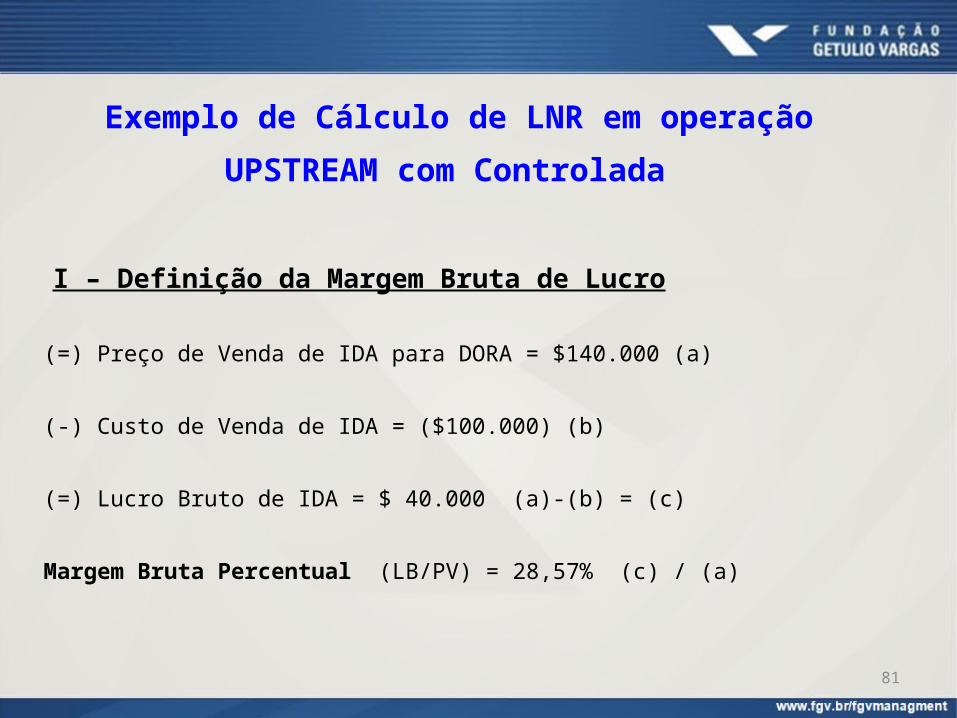

Exemplo de Cálculo de LNR em operação UPSTREAM com Controlada

I – Definição da Margem Bruta de Lucro

(=) Preço de Venda de IDA para DORA = $140.000 (a)

(-) Custo de Venda de IDA = ($100.000) (b)

(=) Lucro Bruto de IDA = $ 40.000 (a)-(b) = (c)

Margem Bruta Percentual (LB/PV) = 28,57% (c) / (a)

82

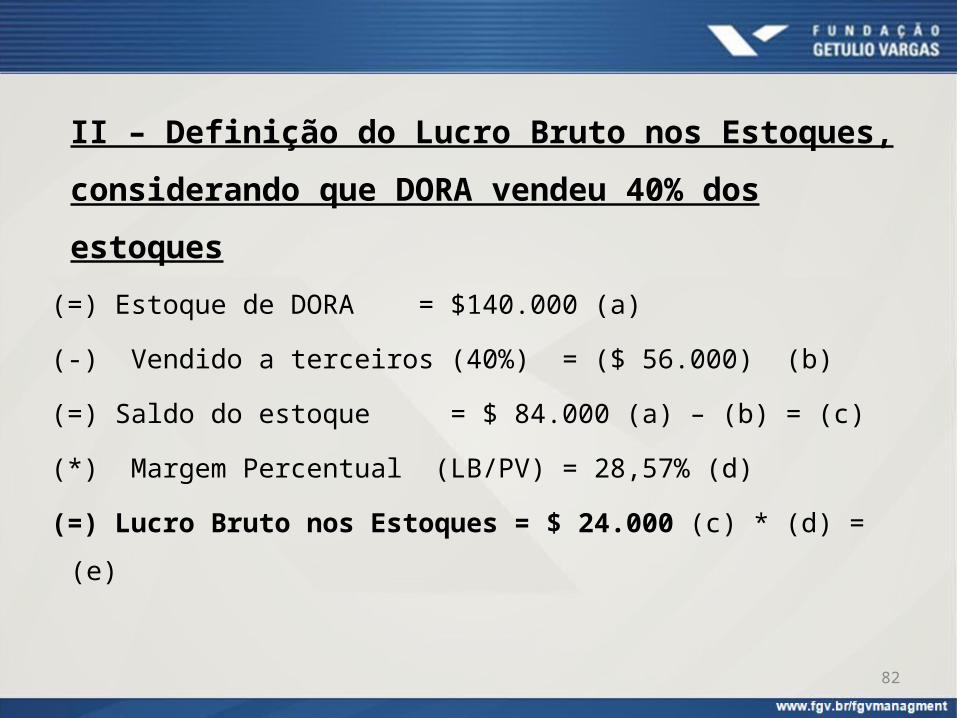

II – Definição do Lucro Bruto nos Estoques, considerando que DORA vendeu 40% dos estoques

(=) Estoque de DORA = $140.000 (a)(-) Vendido a terceiros (40%) = ($ 56.000) (b)(=) Saldo do estoque = $ 84.000 (a) – (b) = (c)(*) Margem Percentual (LB/PV) = 28,57% (d)(=) Lucro Bruto nos Estoques = $ 24.000 (c) * (d) = (e)

83

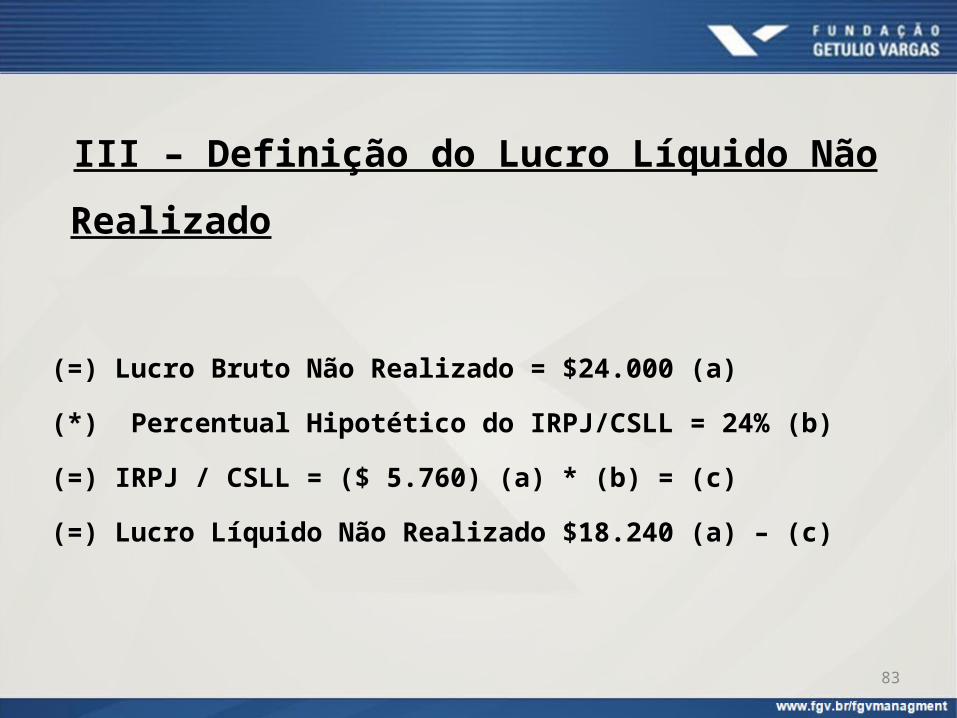

III – Definição do Lucro Líquido Não Realizado

(=) Lucro Bruto Não Realizado = $24.000 (a)

(*) Percentual Hipotético do IRPJ/CSLL = 24% (b)

(=) IRPJ / CSLL = ($ 5.760) (a) * (b) = (c)

(=) Lucro Líquido Não Realizado $18.240 (a) – (c)

84

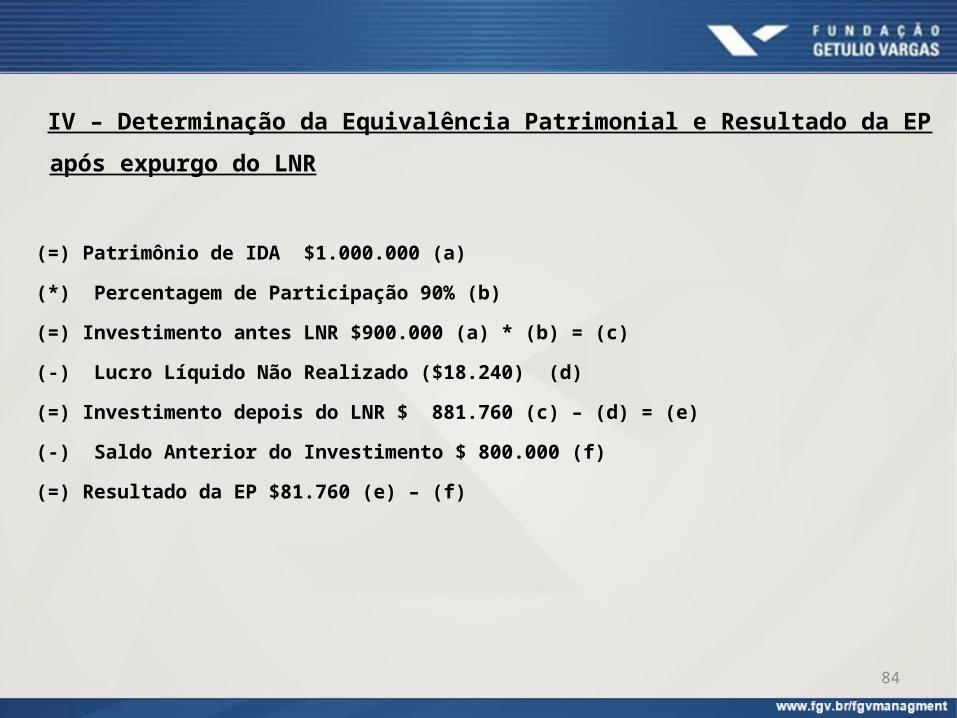

IV – Determinação da Equivalência Patrimonial e Resultado da EP após expurgo do LNR

(=) Patrimônio de IDA $1.000.000 (a)

(*) Percentagem de Participação 90% (b)

(=) Investimento antes LNR $900.000 (a) * (b) = (c)

(-) Lucro Líquido Não Realizado ($18.240) (d)

(=) Investimento depois do LNR $ 881.760 (c) – (d) = (e)

(-) Saldo Anterior do Investimento $ 800.000 (f)

(=) Resultado da EP $81.760 (e) – (f)

85

Atividades de Fixação 9 Objetivo: Cálculo dos Lucros Não Realizados

86

UD 6: Consolidação do BP e da DRE

1. O que é consolidação das DFs?

2. Quem é obrigado a elaborar/publicar?

3. Como devemos fazer?

87

O que é Consolidação das DFs?

É um procedimento extra contábil que tem por objetivo apresentar um grupo societário como se fosse uma única unidade econômica.

Os saldos da controladora e suas controladas são somados e, em seguida, são eliminados saldos que não referem-se a operações com

terceiros ao grupo ou que podem representar redundância de valores.

Também podem ocorrer reclassificações de transações para melhor representar sua essência.

88

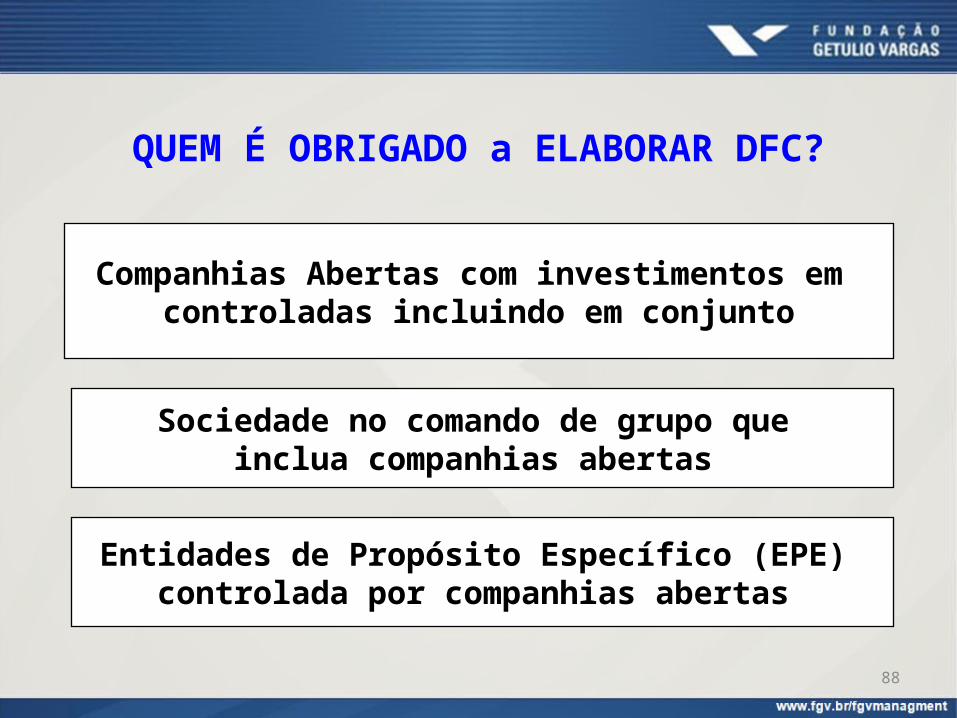

QUEM É OBRIGADO a ELABORAR DFC?

Companhias Abertas com investimentos em controladas incluindo em conjunto

Sociedade no comando de grupo que inclua companhias abertas

Entidades de Propósito Específico (EPE) controlada por companhias abertas

89

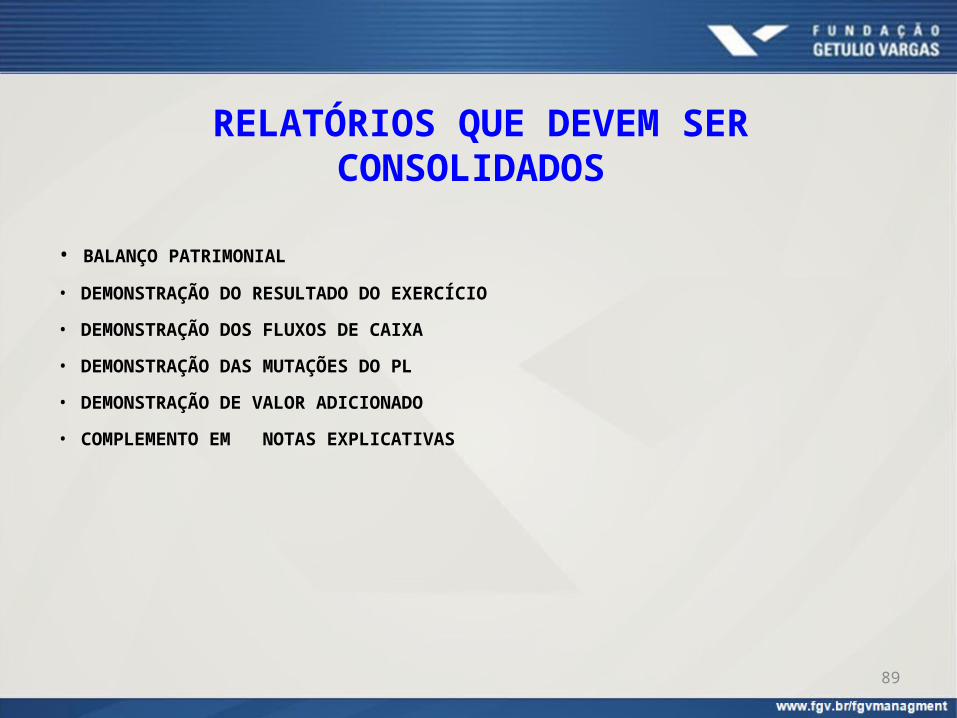

RELATÓRIOS QUE DEVEM SER CONSOLIDADOS

• BALANÇO PATRIMONIAL

• DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO• DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

• DEMONSTRAÇÃO DAS MUTAÇÕES DO PL

• DEMONSTRAÇÃO DE VALOR ADICIONADO

• COMPLEMENTO EM NOTAS EXPLICATIVAS

90

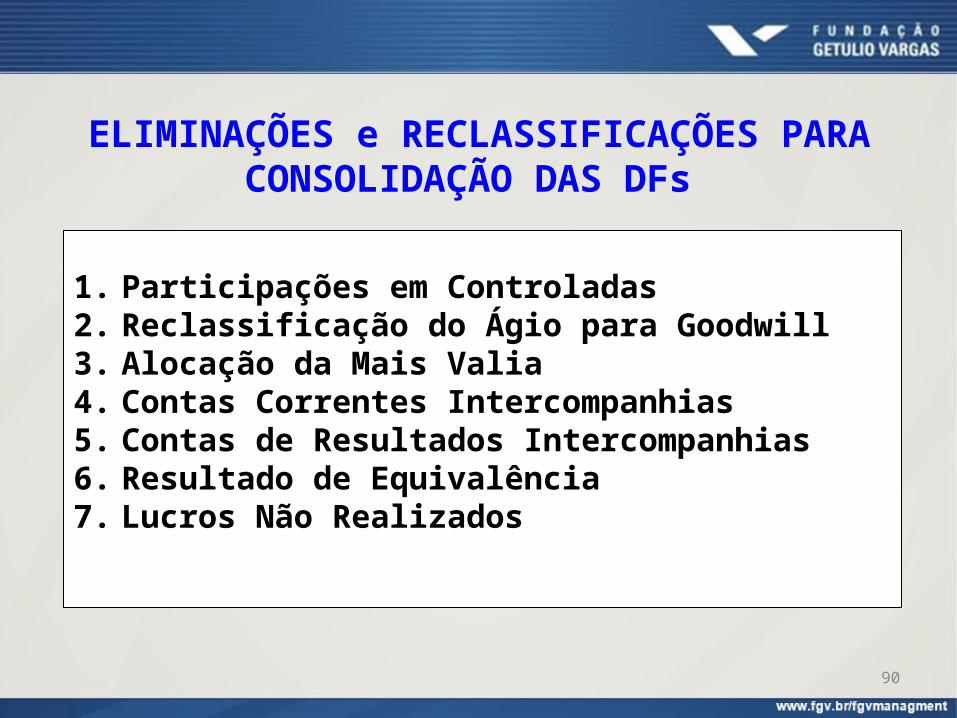

ELIMINAÇÕES e RECLASSIFICAÇÕES PARA CONSOLIDAÇÃO DAS DFs

1. Participações em Controladas2. Reclassificação do Ágio para Goodwill3. Alocação da Mais Valia4. Contas Correntes Intercompanhias5. Contas de Resultados Intercompanhias6. Resultado de Equivalência7. Lucros Não Realizados

91

PROCEDIMENTOS DE TRABALHO:

• PADRONIZAÇÃO DA CONTABILIDADE

• CONTROLE DAS TRANSAÇÕES DO GRUPO

• CONTROLE DOS SALDOS INTERCOMPANHIAS

• CONCILIAÇÃO PERIÓDICA

• DESENVOLVER CONTROLES CONTÁBEIS PARA ELABORAÇÃO DA CONSOLIDAÇÃO

92

PAPÉIS DE TRABALHO

• CONSOLIDAÇÃO DE BALANÇO - ATIVOS;

• CONSOLIDAÇÃO DE BALANÇO - PASSIVOS;

• CONSOLIDAÇÃO DA DRE;

• RESUMO DOS LANÇAMENTOS DE ELIMINAÇÕES;

93

Atividades de Fixação 10 Objetivo: Elaboração do BP e da DRE consolidados