Embed Size (px)

Citation preview

Centr

o d

e E

stu

dio

s d

e P

ostg

rado

Más

ter

Uni

vers

itario

en

Oliv

ar y

ace

ite d

e ol

iva

UNIVERSIDAD DE JAÉN Centro de Estudios de Postgrado

Trabajo Fin de Máster

EL COMPORTAMIENTO DEL

CONSUMIDOR DE ACEITES DE

OLIVA EN BRASIL

Alumno: Chiavelli, Bruno

Tutor: Prof. D. Francisco José Torres Ruiz Dpto.: Organización de Empresas, Marketing y Sociología

Julio, 2017

EL COMPORTAMIENTO DEL CONSUMOR DE

ACEITES DE OLIVA EN BRASIL

Esta memoria constituye el Trabajo Fin de Máster y se

presenta a la Comisión Evaluadora en Jaén a 05 de Julio del

año 2017.

Fdo. Bruno Chiavelli

FRANCISCO JOSÉ TORRES RUIZ, PROFESOR TITULAR

DEL DEPARTAMENTO DE ORGANIZACIÓN DE

EMPRESAS, MARKETING Y SOCIOLOGÍA DE LA

UNIVERSIDAD DE JAÉN.

Como TUTOR de D. Bruno Chiavelli en el Máster

Universitario en Olivar, Aceite de Oliva y Salud, durante el

curso 2016-2017

INFORMA: Que el presente trabajo fin de máster, El

comportamiento del consumidor de aceites de oliva en

Brasil, ha sido realizado por D. Bruno Chiavelli, para la

obtención del Título de Máster Universitario en Olivar, Aceite

de Oliva y Salud por la Universidad de Jaén, bajo la dirección

del Dr. Francisco José Torres Ruiz.

Jaén, julio de 2017

Fdo.: Bruno Chiavelli Fdo. Francisco José Torres Ruiz

AGRADECIMIENTOS

A la Universidad de Jaén por la oportunidad que me ha regalado de realizar el

sueño de estudiar en España por medio de su programa de becas. A todos los

funcionarios de la sección de Relaciones Internacionales, profesores e invitados del

Máster y demás colaboradores. Cada uno con su misión y su función ha contribuido

para que eso fuera posible.

Al profesor Rafael Pacheco Reyes por su amabilidad y colaboración en

diversos temas.

A mi orientador Francisco José Torres Ruiz por su imprescindible

colaboración en la elaboración de este trabajo. Por las diversas horas de tutorías y

asesoría para que todo saliera de la mejor manera posible.

A mi madrina, Roseli Gallucci, que desde siempre ha estado a mi lado

aconsejando, apoyando y ayudándome en las diversas fases de mi vida. Y en

especial en este momento por toda la colaboración logística, financiera y psicológica

para que pudiera desde sacar el visado hasta llegar a concluir este máster.

A mi primo, José Gallucci, por haberme cedido más que una habitación en su

casa, por haber abierto las puertas de España y de Jaén para que yo pudiera

realizar mi sueño.

A todos mis compañeros del máster y los amigos que conocí en la UJA, por

su colaboración, amistad, apoyo en los momentos difíciles y por los buenos

momentos vividos juntos.

A la Dra. Edna Bertoncini, por su enorme colaboración en distintos temas, en

especial la olivicultura brasileña.

Al doctor José María Aulicino por su ayuda personal y académica.

A Francisco y Paula por su amistad y presencia constante.

Por fin, a Arnaldo Chiavelli y Marcia Catapani Chiavelli, mis padres, hinchas,

patrocinadores y entrenadores del Bruno Chiavelli F.C. por su incondicional apoyo,

amor, consejos y por respetar mi deseo de lanzarme en búsqueda de este sueño.

Otra vez probamos que la distancia física no es nada, gratitud eterna, mis queridos.

“Cuando uno sale de su país aprende sobre muchas culturas.

Incluso sobre su propia”

(Autor desconocido)

ÍNDICE

RESUMEN ................................................................................................................. 1 ABSTRACT ................................................................................................................ 2 CAPÍTULO 1. INTRODUCCIÓN................................................................................. 3

1.1. INTRODUCCIÓN .......................................................................................... 3 1.2. OBJETIVOS .................................................................................................. 4 1.3. MÉTODO....................................................................................................... 6 1.4. ESTRUCTURA .............................................................................................. 6

CAPÍTULO 2. EL MERCADO DE ACEITES DE OLIVA EN BRASIL ......................... 7 CAPÍTULO 3. ASPECTOS METODOLÓGICOS ...................................................... 16

3.1. ESTUDIOS DE MERCADO ......................................................................... 16 3.2. METODOLOGÍA UTILIZADA ...................................................................... 17 3.3. CUESTIONARIO Y MUESTRA ................................................................... 18

CAPÍTULO 4. RESULTADOS .................................................................................. 21 4.1. RESULTADOS ............................................................................................ 21

4.1.1. Usos de los aceites de oliva .................................................................. 21 4.1.2. Conocimiento sobre los aceites de oliva ............................................... 29 4.1.3. Razones de No Consumo ..................................................................... 33 4.1.4. Lugares de Compra ............................................................................... 34 4.1.5. Principales factores de compra ............................................................. 35 4.1.6. Notas de calidad .................................................................................... 36 4.1.7. Sabor y aroma de los aceites de oliva ................................................... 37 4.1.8. Imagen de los países productores ........................................................ 38

4.2. INFLUENCIA DE LA ASCENDENCIA MEDITERRÁNEA ........................... 44 4.2.1. Usos de los aceites y grasas ................................................................. 44 4.2.2. Conocimiento acerca de los aceites de oliva......................................... 47 4.2.3. Factores de compra .............................................................................. 48 4.2.4. Sabor de los aceites de oliva ................................................................. 51 4.2.5. Imagen país ........................................................................................... 52

CAPÍTULO 5. CONCLUSIONES .............................................................................. 57 5.1. CONCLUSIONES ........................................................................................ 57 5.2. OPORTUNIDADES DE MEJORA EN EL SECTOR EN BRASIL ................ 59 5.3. OPORTUNIDADES DE ESTUDIO .............................................................. 59

BIBLIOGRAFIA ........................................................................................................ 61 ANEXO ..................................................................................................................... 64

1

RESUMEN

Brasil es un país característico por la mezcla de distintas etnias en su

formación, en especial los nativos, los africanos y los europeos. A pesar de su gran

contingente poblacional su consumo de aceites de oliva es todavía muy bajo,

aunque el producto no es totalmente desconocido. Este trabajo tiene como objetivo

medir este conocimiento por parte del consumidor, analizar los principales usos de

las grasas y aceites en Brasil, cuáles son los principales factores que el brasileño

lleva en cuenta en el momento de la compra, cuales países tienen mejor y peor

imagen para él y por fin saber si hay alguna relación entre la ascendencia de los

consumidores y los aspectos citados. Por medio de una encuesta en línea con

alcance nacional se buscaron datos para responder a estas cuestiones. En general

el conocimiento del brasileño es mediano, hay una gran confusión en su mente

cuanto a nomenclatura y características. Además en Brasil cada aceite y grasa tiene

usos más o menos bien definidos. Los principales factores que se llevan en cuenta

son las características físico-químicas del producto (sabor, variedad, etc.), las

marcas y el precio. Finalmente, no se aprecian fuertes diferencias entre grupos

étnicos en relación a conocimiento y uso de los aceites de oliva.

Palabras clave: Brasil, aceites de oliva, comportamiento del consumidor, conocimiento

2

ABSTRACT

Brazil is a country characterized by the mixture of different ethnic groups. For

example, Brazilian Natives, African-European descendants. Despite its large

population, olive oil consumption is very low, although the product is not totally

unknown. The aim of this project was to measure the consumer’s knowledge,

analyze the uses Brazilians give to different fats and olive oils, find out what are the

main factors Brazilians take into account at the time of purchase, determine which

countries have good or bad image from a consumer’s perspective, and determine if

there is any relationship between ancestry and the mentioned aspects. An online

survey with national outreach was developed to answer these questions. The results

show that Brazilian knowledge of fats and olive oils is not absent but it’s not rich.

There is a great confusion regarding nomenclature and characteristics of the

different oils. People from Brazil also have more or less well defined uses of different

fats and oils. The main factors taken into consideration are the physical and

chemical characteristics of the products (flavour, variety, etc.) brands and prices.

There were no significant differences between ethnic groups regarding knowledge

and uses of olive oils.

Key words: Brazil, olive oils, consumer behaviour, knowledge

3

CAPÍTULO 1. INTRODUCCIÓN

1.1. INTRODUCCIÓN

Hablar de Brasil es hablar de mezclas. Más allá del cliché hay un fundamento

histórico por detrás de esta afirmación. En el territorio que hoy alberga lo que es la

República Federativa de Brasil, hasta los años 1500 d.C. lo que había básicamente

eran pueblos indígenas. Con la llegada de Pedro Álvares Cabral y su flota en 1500,

empiezan los contactos de estos pueblos con los europeos y la formación de lo que

conocemos hoy como Brasil y su pueblo.

Entender lo que es este país pasa por conocer sus fenómenos migratorios. A

lo largo de su historia, además de los portugueses y su corte, a Brasil llegaran

principalmente africanos de distintas partes de este continente que eran vendidos

como esclavos. Con el fin de la esclavitud en 1888, empiezan a llegar al país

muchos italianos especialmente a São Paulo para trabajar en las fincas de café del

estado, entonces principal productor mundial de esta cultura, reemplazando la mano

de obra esclava.

Es importante también tener en cuenta los fenómenos migratorios que se

dieron en el extremo sur de Brasil, en las fronteras con Uruguay, Paraguay y

Argentina. Las personas que allí llegaron tuvieron como “misión” poblar una región

hasta entonces inhóspita y así garantizar su posesión para Brasil. Para esto fueron

llamados muchos europeos: portugueses, italianos, alemanes, polacos, ucranianos

y otros, que vieron en una zona más fría y parecida con su tierra natal una manera

de cambiar de vida.

Además de todas estas llegadas de distintos pueblos en el territorio brasileño

ha habido desde siempre distintas olas migratorias dentro del país. Como

principales ejemplos tenemos las ciudades de Salvador, Rio de Janeiro, Brasília y

São Paulo que, por sus condiciones de antiguas capitales (Salvador y Rio de

Janeiro) o por ser la actual (Brasília) o aun por consolidarse como el principal centro

económico del continente (São Paulo), han atraído muchos compatriotas en

búsqueda de empleo y mejores condiciones de vida.

Toda esa verdadera “gran olla de culturas” solo podría resultar en una

gastronomía rica y llena de matices. Leonardo, M. (2009) analiza que el hábito

4

alimentario del brasileño es herencia de tres pueblos distintitos: indios (con su base

en pescados, raíces, hojas y frutos frescos o de preparaciones simples); africanos

(con fuerte influencia del “todo en la misma olla”, o sea, los cocidos como “feijoada”,

“peixada”, “galinhada”, etc); portugueses (con base en el aceite de oliva, vino,

dulces, masas, bollería, etc).

Por su propia composición étnica, en Brasil se valora mucho el momento de

la comida. DaMatta en su “O que te faz brasil, Brasil” presenta la diferencia entre lo

que los brasileños llaman “comida” y lo que llaman “alimento”. Comida va más allá

de un compuesto que tiene como función mantener las personas vivas. Según el

autor, “el alimento es como una gran moldura; pero la comida es el cuadro, aquello

que fue valorado y elegido entre los alimentos, aquello que debe ser visto y

saboreado con los ojos y después con la boca, la nariz, la buena compañía y por fin,

la barriga”.

Bajo la óptica de este contexto de multitud y mezcla de orígenes, culturas y

hábitos de consumo, este trabajo busca analizar el consumo de aceite de oliva en

Brasil, dando un panorama actual de consumo y analizando el conocimiento de los

brasileños sobre sus características y propiedades. Busca también dar una idea de

los usos de otros aceites y grasas en el preparo de las comidas, lo que puede ser de

gran valor para futuros estudios y oportunidades de mercado. Por fin quiere

entender cómo los brasileños ven los países productores en cuanto a calidad e

imagen de su producto.

1.2. OBJETIVOS

Brasil es el país con mayor población de la América del sur, con

aproximadamente 207 millones de habitantes y el segundo de las Américas, siendo

superado apenas por los Estados Unidos (alrededor de 320 millones). Sin embargo

su consumo en aceite de oliva es muy bajo, aproximadamente 300g por persona

año.

A pesar del bajo consumo per cápita, según el Consejo Oleícola Internacional

(COI), este país está entre los 15 mayores consumidores de aceite de oliva de todo

el mundo. Este dato, conjugado al hecho de que el aceite de oliva no es del todo un

5

producto desconocido por los consumidores brasileños nos enseña claramente que

hay un mercado a ser explorado en Brasil.

Para que se pueda explorar mejor este mercado de un país tan grande y con

tantas diferencias socio-económicas es de fundamental importancia que se analice

cómo el consumidor brasileño compra. Debemos tentar entender cuáles son sus

motivaciones, cómo analiza el producto, qué factores lleva en consideración cuando

está frente a un lineal lleno de productos distintos.

Para llegar a esta respuesta que dará base para orientar las estrategias de

marketing más apropiadas para incrementar la demanda del producto en general, y

orientar la comercialización de marcas específicas, es importante obtener

información y entender los hábitos de consumo de los aceites de oliva en un

contexto de concurrencia; esto es, considerando también sus productos sustitutivos.

Con eso también podemos encontrar oportunidades de cambio de aceites u otras

grasas por aceites de oliva.

En este sentido, este trabajo tiene como objetivo fundamental responder a las

siguientes cuestiones:

- ¿Cuál es el grado de conocimiento sobre aceite de oliva de los brasileños?

- ¿Cuáles son los usos de aceites y grasas y potenciales para los aceites de

oliva en las recetas brasileñas?

- ¿Cuáles son los principales factores que el brasileño lleva en cuenta en el

momento de la compra?

- ¿Cuáles son los países que tienen mejor o peor imagen para el consumidor

brasileño?

- ¿Existiría una relación directa entre el hecho de ser descendiente de países

del mediterráneo con el consumo de aceites de oliva? (Efecto cultura-

costumbre).

6

1.3. MÉTODO

Para la elaboración de este trabajo, primeramente se hizo una investigación

documental a través de fuentes secundarias para conocer mejor el contexto del

mercado brasileño y los hábitos de consumo en este país. Las principales fuentes

utilizadas fueron agencias de desarrollo de exportación (ICEX, ProArgex y

ProChile), el Consejo Oleícola Internacional y estudios científicos relacionados con

los hábitos de consumo en Brasil.

Además nuestro trabajo se ha centrado en una investigación empírica. Para

eso recurrimos a una encuesta en línea para conocer las principales dimensiones de

comportamiento de los consumidores brasileños. Esta encuesta fue respondida por

607 personas de diferentes clases socio-económico-culturales y lugares de Brasil y

fue lo que nos dio la base para incrementar nuestro conocimiento sobre el

comportamiento del consumidor brasileño.

1.4. ESTRUCTURA

El presente trabajo está estructurado en cinco capítulos. Además de este

primero donde se presentan la introducción al tema y los objetivos, en el segundo se

realiza una síntesis de los principales rasgos del mercado brasileño de aceites y

grasas.

Una vez contextualizado el mercado y sus características se realiza un

estudio empírico a fin de completar con información primaria el conocimiento

necesario para responder a las preguntas que constituyen los objetivos de nuestra

investigación.

En este contexto, en el tercer capítulo se explica la metodología empleada,

en la encuesta – temas de interés, tamaño muestral, cuestionario, etc. En el cuarto

capítulo se presentan los resultados del análisis de datos efectuado, en relación a

los principales bloques de interés del cuestionario.

Finalizamos nuestro trabajo con un capítulo de conclusiones en las que se

sintetizan los principales hallazgos y aportaciones de nuestra investigación, además

de posibles mejoras en el sector de aceites de oliva en Brasil y futuras líneas de

estudio.

7

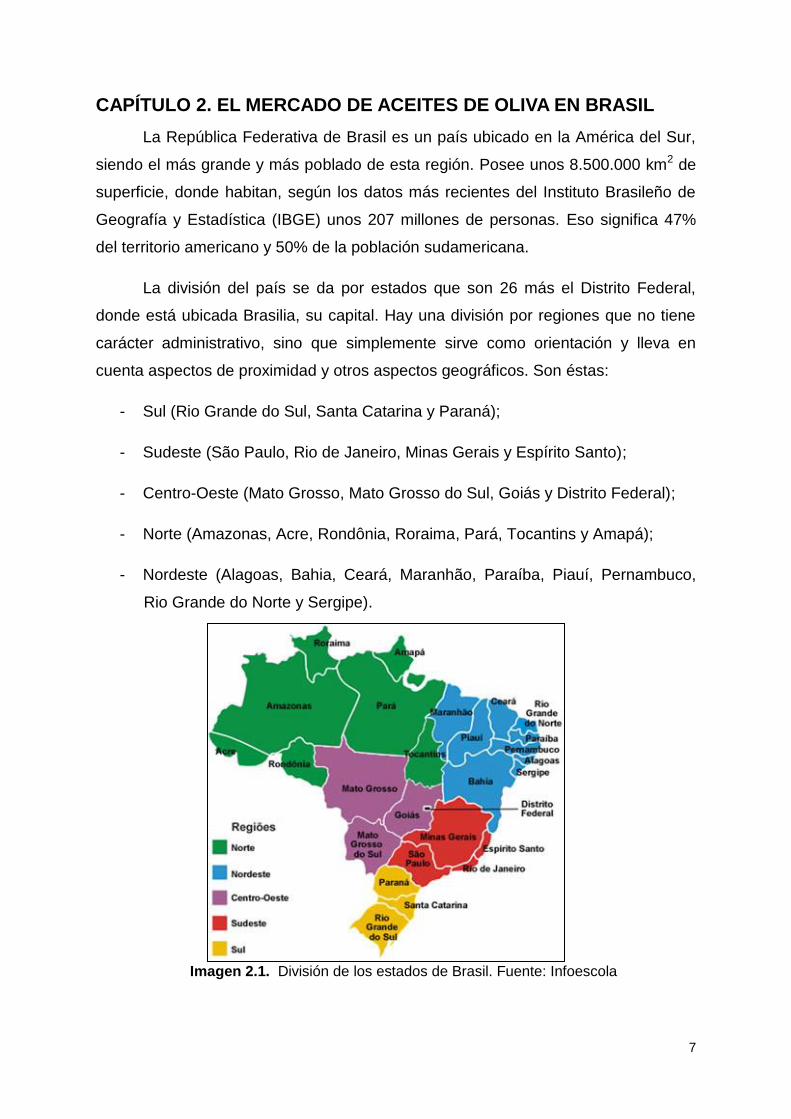

CAPÍTULO 2. EL MERCADO DE ACEITES DE OLIVA EN BRASIL

La República Federativa de Brasil es un país ubicado en la América del Sur,

siendo el más grande y más poblado de esta región. Posee unos 8.500.000 km2 de

superficie, donde habitan, según los datos más recientes del Instituto Brasileño de

Geografía y Estadística (IBGE) unos 207 millones de personas. Eso significa 47%

del territorio americano y 50% de la población sudamericana.

La división del país se da por estados que son 26 más el Distrito Federal,

donde está ubicada Brasilia, su capital. Hay una división por regiones que no tiene

carácter administrativo, sino que simplemente sirve como orientación y lleva en

cuenta aspectos de proximidad y otros aspectos geográficos. Son éstas:

- Sul (Rio Grande do Sul, Santa Catarina y Paraná);

- Sudeste (São Paulo, Rio de Janeiro, Minas Gerais y Espírito Santo);

- Centro-Oeste (Mato Grosso, Mato Grosso do Sul, Goiás y Distrito Federal);

- Norte (Amazonas, Acre, Rondônia, Roraima, Pará, Tocantins y Amapá);

- Nordeste (Alagoas, Bahia, Ceará, Maranhão, Paraíba, Piauí, Pernambuco,

Rio Grande do Norte y Sergipe).

Imagen 2.1. División de los estados de Brasil. Fuente: Infoescola

8

La región que posee la mayor concentración de personas y también la más

desarrollada es la Sudeste, con especial importancia para el estado de São Paulo.

Este estado cuenta con unos 44 millones de habitantes, siendo que la mitad vive en

la llamada Gran São Paulo (capital y alrededores). El PIB (Producto Interno Bruto)

del estado equivale a la suma de los PIB de Argentina, Uruguay, Paraguay y

Bolivia.

Después de la región Sudeste, las regiones Sul y Nordeste casi se igualan en

riquezas, con una superioridad todavía de los estados del sur. La Nordeste posee,

sin embargo, el doble de la población de la Sul. Sigue la región Centro-Oeste con su

economía fuertemente basada en la agricultura (soja, maíz, algodón) y el Norte.

(IBGE, 2016).

La desigualdad de distribución de la renta es una característica notable del

país, que ha disminuido con las recientes políticas redistributivas. Sin embargo entre

los años de 2013 y 2014 hubo una caída del PIB y consecuentemente del producto

per cápita. Esta desigualdad también se produce a nivel geográfico, dónde un 65%

del producto interno se concentra en cinco estados: São Paulo, Rio de Janeiro,

Minas Gerais, Rio Grande do Sul y Paraná, todos del Sudeste y Sul. (ICEX, 2016).

Después de unos años con una economía muy afectada por la inflación que

llegaba a 80% al mes en los años 1980, la implantación de la moneda “Real” en

1994 trajo más estabilidad y permitió un mayor desarrollo del país. Es muy

importante remarcar el crecimiento de la dicha “clase C”, estrechamente relacionado

con “las estrategias gubernamentales de fomentar el consumo, lo que ha permitido

un incremento en la renta de la sociedad brasileña y movilidad social”. (ProChile,

2013).

No obstante un reciente estancamiento que afecta de manera negativa varios

sectores, el sector del aceite de oliva no se ve afectado y continúa con un gran

potencial (ICEX, 2016).

Es justamente a partir del año de 1994 que empiezan a aumentar

significativamente las importaciones de aceite en Brasil. Si hasta entonces la media

era de unas 14.000 toneladas, entre 1995 y 2005 la media fue de 24.000 toneladas

de aceite. Entre 2005 y 2017, la media saltó de los 24 para 56.000, llegando al

9

máximo de 73.000 en la temporada 2012/13 (COI, 2017. Datos de 2015/16

provisionales y de 2016/17 previsionales).

Según este organismo, Brasil se posiciona entre los quince primeros

mercados consumidores de aceite de oliva en el mundo. Este consumo, según el

ICEX, sigue la tendencia de concentración de renta y población ya citados, o sea, es

más importante en las regiones Sul y Sudeste. Un punto que desfavorece las

regiones norte y nordeste es la logística y la cantidad de intermediarios, que hace el

producto todavía más caro.

Las personas que pertenecen a las clases A y B buscan aceites con mayores

estándares de calidad y por lo tanto para ellos la demanda es inelástica respecto del

precio. Es un producto de alta gama y que además tiene el atractivo de ser sano. Ya

para la clase C el aceite de oliva virgen/virgen extra es un producto aspiracional.

Acostumbrados con el aceite en latas y con mezclas, lo que se vende como

“aceite compuesto” (en general 85% aceite de soja y 15% aceite de oliva), estas

personas son también conscientes de que el aceite de oliva aporta beneficios para

la salud y es mejor que los aceites de semilla que están fuertemente diseminados

en Brasil. Sin embargo para ellos la demanda es mucho más elástica, lo que puede

ser una buena oportunidad para empresas que compiten a bajo precio y con

productos de mediana calidad.

Los aceites de semilla, especialmente soja, maíz, canola y girasol son muy

consumidos en Brasil, siendo el de soja el más importante, con 73% del mercado. El

principal motivo de su consumo es el hábito y el coste. Una comparación rápida de

precios entre un aceite de soja y uno de oliva virgen extra nos muestra que la

diferencia de precio es del orden de 9 veces.1

A pesar del gran interés de la población brasileña por el aceite de oliva, el

consumo per cápita es todavía muy bajo. Si cogemos los últimos datos cerrados de

importación (campaña 2014/15) que fue de 66,5 miles de toneladas y dividimos por

207 millones de habitantes, eso nos da un valor del orden de 320g de aceite por

1 Comparación entre el aceite de soja Soya R$4,10 el litro y el aceite de oliva virgen extra portugués Gallo,

R$35,90 el litro en el sitio web del supermercado Extra en 11/04/2017.

10

persona año. Muy lejos de los líderes Grecia, España e Italia con 12,7; 11,2 y 10,7

kg por habitante año respectivamente (COI, 2017).

El hecho de que se pueda utilizar los datos de importación como de siendo

los de consumo en Brasil casi indistintamente se basa en que en este país la

producción sigue marginal. Según datos de Villar y Cárdenas (2016), el país cuenta

con unas 10.400 hectáreas, repartidas entre los estados de Minas Gerais, São

Paulo, Paraná, Santa Catarina y Rio Grande do Sul y que segundo Bertoncini (2017)

van a producir unos 100.000 litros en la campaña 2016/2017.

Bertoncini et al. (2010) citan que los principales desafíos para el desarrollo de

la olivicultura en Brasil son la temperatura y la humedad. La dificultad de encontrar

una zona que propicie las horas de frío necesarias y la alternancia de temperatura

entre día y noche, además de que las altas temperaturas en verano son un

complicador. El exceso de humedad promueve la caída de flores, dificulta el cuajado

de frutos y promueve un exceso de crecimiento vegetativo en detrimento de la

producción de frutos.

A pesar de la tendencia de aumento de la producción, todavía 99% del

mercado brasileño es abastecido por otros países. El ranking actual segundo el

ICEX (2016) de países que más exportan para Brasil es: Portugal (62% del

mercado); España (20%); Argentina (7,5%); Italia (6%); Chile (3,5%) y Grecia

(0,6%).

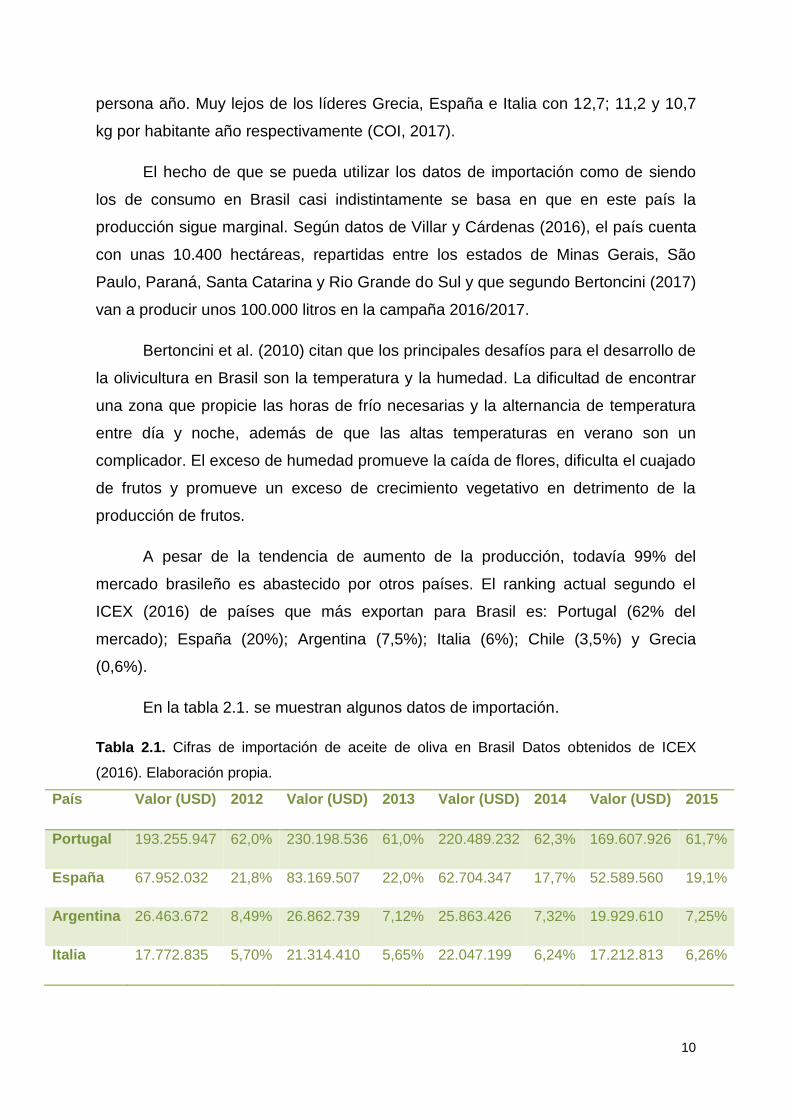

En la tabla 2.1. se muestran algunos datos de importación.

Tabla 2.1. Cifras de importación de aceite de oliva en Brasil Datos obtenidos de ICEX

(2016). Elaboración propia.

País Valor (USD) 2012 Valor (USD) 2013 Valor (USD) 2014 Valor (USD) 2015

Portugal 193.255.947 62,0% 230.198.536 61,0% 220.489.232 62,3% 169.607.926 61,7%

España 67.952.032 21,8% 83.169.507 22,0% 62.704.347 17,7% 52.589.560 19,1%

Argentina 26.463.672 8,49% 26.862.739 7,12% 25.863.426 7,32% 19.929.610 7,25%

Italia 17.772.835 5,70% 21.314.410 5,65% 22.047.199 6,24% 17.212.813 6,26%

11

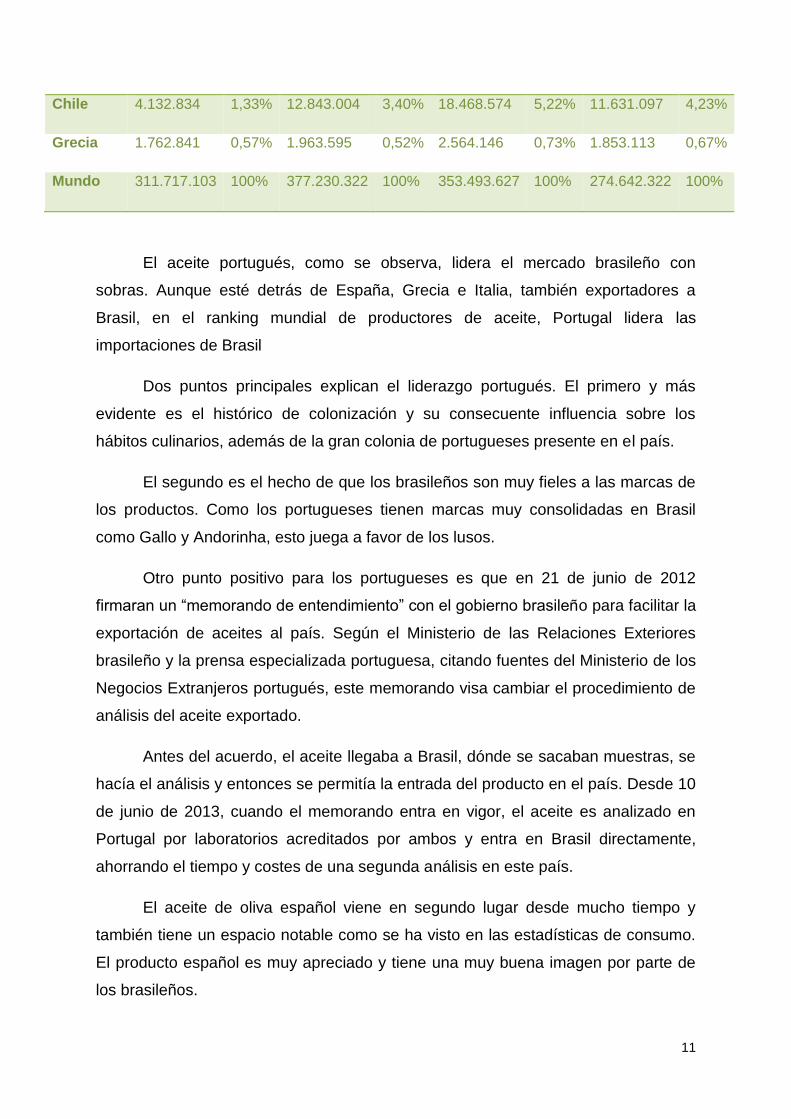

Chile 4.132.834 1,33% 12.843.004 3,40% 18.468.574 5,22% 11.631.097 4,23%

Grecia 1.762.841 0,57% 1.963.595 0,52% 2.564.146 0,73% 1.853.113 0,67%

Mundo 311.717.103 100% 377.230.322 100% 353.493.627 100% 274.642.322 100%

El aceite portugués, como se observa, lidera el mercado brasileño con

sobras. Aunque esté detrás de España, Grecia e Italia, también exportadores a

Brasil, en el ranking mundial de productores de aceite, Portugal lidera las

importaciones de Brasil

Dos puntos principales explican el liderazgo portugués. El primero y más

evidente es el histórico de colonización y su consecuente influencia sobre los

hábitos culinarios, además de la gran colonia de portugueses presente en el país.

El segundo es el hecho de que los brasileños son muy fieles a las marcas de

los productos. Como los portugueses tienen marcas muy consolidadas en Brasil

como Gallo y Andorinha, esto juega a favor de los lusos.

Otro punto positivo para los portugueses es que en 21 de junio de 2012

firmaran un “memorando de entendimiento” con el gobierno brasileño para facilitar la

exportación de aceites al país. Según el Ministerio de las Relaciones Exteriores

brasileño y la prensa especializada portuguesa, citando fuentes del Ministerio de los

Negocios Extranjeros portugués, este memorando visa cambiar el procedimiento de

análisis del aceite exportado.

Antes del acuerdo, el aceite llegaba a Brasil, dónde se sacaban muestras, se

hacía el análisis y entonces se permitía la entrada del producto en el país. Desde 10

de junio de 2013, cuando el memorando entra en vigor, el aceite es analizado en

Portugal por laboratorios acreditados por ambos y entra en Brasil directamente,

ahorrando el tiempo y costes de una segunda análisis en este país.

El aceite de oliva español viene en segundo lugar desde mucho tiempo y

también tiene un espacio notable como se ha visto en las estadísticas de consumo.

El producto español es muy apreciado y tiene una muy buena imagen por parte de

los brasileños.

12

Esto se da, además de la presencia de una colonia española representativa,

por el auge de la gastronomía española, el reconocimiento de grandes chefs de

cocina españoles y el esfuerzo de entidades de este país en promover su aceite en

Brasil. La propia imagen del país (estilo y calidad de vida) ayuda también en la

promoción del producto. Las marcas más fuertes presentes en territorio brasileño

son Carbonell, Borges, Ybarra, La Española y Pons (ICEX, 2016).

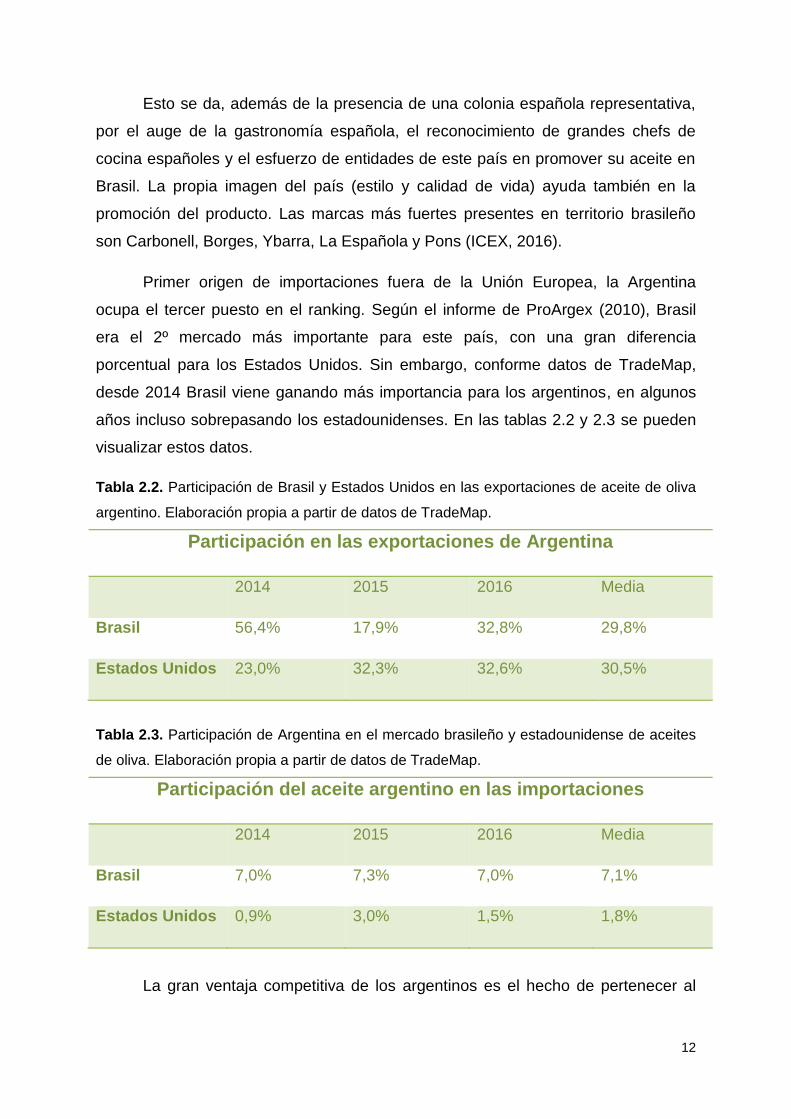

Primer origen de importaciones fuera de la Unión Europea, la Argentina

ocupa el tercer puesto en el ranking. Según el informe de ProArgex (2010), Brasil

era el 2º mercado más importante para este país, con una gran diferencia

porcentual para los Estados Unidos. Sin embargo, conforme datos de TradeMap,

desde 2014 Brasil viene ganando más importancia para los argentinos, en algunos

años incluso sobrepasando los estadounidenses. En las tablas 2.2 y 2.3 se pueden

visualizar estos datos.

Tabla 2.2. Participación de Brasil y Estados Unidos en las exportaciones de aceite de oliva

argentino. Elaboración propia a partir de datos de TradeMap.

Participación en las exportaciones de Argentina

2014 2015 2016 Media

Brasil 56,4% 17,9% 32,8% 29,8%

Estados Unidos 23,0% 32,3% 32,6% 30,5%

Tabla 2.3. Participación de Argentina en el mercado brasileño y estadounidense de aceites

de oliva. Elaboración propia a partir de datos de TradeMap.

Participación del aceite argentino en las importaciones

2014 2015 2016 Media

Brasil 7,0% 7,3% 7,0% 7,1%

Estados Unidos 0,9% 3,0% 1,5% 1,8%

La gran ventaja competitiva de los argentinos es el hecho de pertenecer al

13

MERCOSUR (Mercado Común del Sur) y así gozar de barreras tarifarias

diferenciadas.

A pesar de la enorme colonia italiana en Brasil, Italia ocupa apenas el 4º

puesto en el ranking de importaciones. El principal problema parece ser el precio de

este producto, aliado a las dificultades tarifarias. Sin embargo, ICEX (2016) observa

que la “marca Italia” es todavía más fuerte que la española con respecto a calidad y

exclusividad de sus productos.

Sin dudas el caso más emblemático en el mercado brasileño es lo del aceite

chileno. Hasta el año de 2011 ocupaba el 6º puesto, con solamente 0,55% del

mercado. Ya en 2012 saltó para 1,33%, sobrepasando Grecia y ocupando la 5ª

posición. Hoy Chile es responsable por un 4,23% con unas ventas de 11,6 miles de

dólares y 2,3 millones de toneladas. (ICEX, 2016). Estos valores llevan Brasil a ser

el principal mercado externo para el aceite de oliva de este país. (ProChile, 2015);

El suceso de este país se da por la intención del país de aumentar su

participación en el mercado brasileño, por la proximidad geográfica y sobre todo por

las ventajas arancelarias que tiene. Aunque no pertenezca al Mercosur, como

Argentina, Chile posee con Brasil un “Acuerdo de Complementación Económica”

(ACE-35) que elimina el Impuesto de Importación (I.I.). Para otros países no

signatarios, el I.I. presenta un valor promedio de 14%, lo que demuestra una clara

ventaja a los chilenos. (ProChile, 2013).

En las imágenes 2.2 y 2.3 podemos ver la evolución en volumen (2012-2015)

y precio de las importaciones (2011-2015) de los principales proveedores

brasileños.

14

Imagen 2.2. Evolución de la importación de aceite de oliva. Fuente: ICEX (2016).

Imagen 2.3. Evolución de los precios medios de importación. Fuente: ICEX (2016).

Se puede percibir, por lo tanto, que el mercado brasileño de aceite de

oliva es una realidad y presenta un futuro muy prometedor. Los brasileños

conocen de manera general el producto y tienen conciencia, en mayor o

menor grado de sus beneficios para la salud.

Además es un país con una población muy grande y que ofrece

distintas oportunidades de mercado para distintos productos. Como se ha

dicho, hay mercado para aceites de mayor calidad (clases A y B) y también

es un producto aspiracional para la C, donde empresas pueden competir por

precio.

Sin embargo no se debe creer que el consumidor brasileño esté

totalmente desinformado y que desconozca totalmente el producto. Son

15

consumidores de cierta manera “pasionales”. De la misma manera que son

fieles a su marca y/u origen, pueden condenar todo un sector si hay rumores

de fraude como los que ha habido y que las agencias de fomento han sabido

eludir.

Llevándose en cuenta lo expuesto y teniéndose en cuenta los distintos

impuestos que puedan incidir sobre el producto, una empresa exportadora

tiene grandes oportunidades para triunfar en el país.

16

CAPÍTULO 3. ASPECTOS METODOLÓGICOS

3.1. ESTUDIOS DE MERCADO

El presente trabajo se centra en el “comportamiento del consumidor

brasileño”. Antes de ir a la explicación de la encuesta, cabe definir qué es

comportamiento del consumidor y como lo podemos evaluar.

SCHIFFMAN & KANUK, (2005) nos dicen que el comportamiento del

consumidor: “se define como el comportamiento que los consumidores

muestran al buscar, comprar, utilizar, evaluar y desechar los productos que,

consideran, satisfarán sus necesidades”. Por tanto, esta expresión hace

referencia a la forma como los individuos (o grupo de individuos)

intercambian sus recursos por bienes y servicios.

Como nos explican CAMINO et al. (2013), este proceso de toma de

decisiones pasa primero por la identificación de una carencia que pasa al

reconocimiento de una necesidad y entonces a la búsqueda por alternativas.

El próximo paso es la decisión de compra y la evaluación posterior del

producto/servicio, o sea, si el mismo atendió a las expectativas del

consumidor.

Cuando alguien compra un producto no lo hace simplemente por

hacerlo. Más que un “satisfactor de necesidades” un producto trae en sí

valores intangibles y es un comunicador social. En este punto reside la

importancia de entender como cada consumidor ve un producto y cuáles son

sus motivaciones de compra.

Y este estudio, según la Asociación Americana de Marketing, es la

función que enlaza al consumidor, cliente y público con los responsables de

marketing a través de información. Información esta, utilizada para identificar

y definir oportunidades y problemas de marketing, genera, perfecciona y

evalúa las acciones de marketing; pone en evidencia el rendimiento de

marketing y mejora la comprensión del marketing como un proceso.

El estudio del mercado permite a los mercadólogos, por tanto, al

mismo tiempo predecir cómo reaccionarán los consumidores ante sus

17

mensajes promocionales como entender por qué toman sus decisiones de

compra. Este estudio tiene básicamente seis fases que son: 1) La definición

de los objetivos; 2) Recopilación y evaluación de datos secundarios; 3)

Diseño del estudio de investigación primaria; 4) Recopilación de datos

primarios; 5) Análisis de estos datos y 6) Elaboración de un informe de estos

resultados. (SCHIFFMAN & KANUK, 2005).

3.2. METODOLOGÍA UTILIZADA

Basado en las seis fases que debe tener un estudio de mercado

segundo Schiffman, en este apartado se explicarán los puntos de 2 a 4, una

vez que el punto uno ya fue explicado en la introducción, el punto cinco será

tratado en el próximo capítulo y el seis es este trabajo en sí.

En el punto dos, como dicho, se hace un análisis de datos

secundarios. Datos secundarios son básicamente aquellos que no fueron

originados directamente por la empresa/investigador y sí por otros institutos

de investigación, que hayan sido generados para otros estudios o con otros

propósitos (MORO, 2003; SCHIFFMAN, 2005).

Para este estudio fueron de gran valor los informes de agencias que

auxilian las empresas a exportar. El ICEX – España Exportación e

Inversiones (hasta 2012 llamado “Instituto Español de Comercio Exterior”) a

partir de su despacho en São Paulo elabora anualmente un informe sobre el

mercado de aceite de oliva en Brasil donde recopila datos de consumo,

producción, tendencia de demanda, principales competidores, tasas, etc.

Sus homólogos argentino (ProArgex – Proyecto de Promoción de las

Exportaciones de Agroalimentos Argentinos) y chileno (ProChile – Programa

de Fomento a las Exportaciones Chilenas) también hacen informes de muy

buena calidad, pero desafortunadamente sin la misma periodicidad.

Además de estos organismos, muchos datos fueron obtenidos del

Consejo Oleícola Internacional, que a pesar de tardar un poco para cerrar las

campañas tienen los datos más fiables sobre el mercado de aceite de oliva y

aceituna de mesa. También se buscaron otros estudios de mercado de

18

distintos productos y sobre aceite de oliva en otros países y en Brasil que

dieron base para la elaboración del cuestionario.

El tercer punto, por tanto, trata de la selección del método de obtención

de datos primarios. En este estudio se utilizó el método de la encuesta online

que es un método cuantitativo. Como ventajas tiene el bajo coste, la rapidez

en la obtención de datos y la calidad de obtención de ellos. El punto central

para la elección de esta variante fue su flexibilidad geográfica, una vez que

estando en España se pudo obtener datos de varias regiones de Brasil sin

gastos financieros.

Debido a las dificultades de obtención de datos citadas, se utilizó una

muestra no probabilística de conveniencia. O sea, se consideró que los datos

encontrados son representativos de la población seleccionada y las

encuestas fueron enviadas a los miembros más accesibles de la población.

En el capítulo del análisis de datos se explicarán algunas limitaciones de este

método para este trabajo.

En el apartado a seguir se explicarán las preguntas que contenía la

encuesta. El modelo que fue pasado a los consumidores se encuentra en el

anexo de este documento.

3.3. CUESTIONARIO Y MUESTRA

Una encuesta con 34 preguntas fue aplicada durante los meses de

marzo, abril y mayo de 2017, exclusivamente por internet y de la cual se

obtuvo 607 respuestas.

En un primer bloque se preguntaba cuales aceites o grasas eran

utilizadas en cada tipo de preparación o comida y también poseía algunas

afirmaciones sobre los beneficios del aceite de oliva que las personas

deberían decir si eran verdaderas, falsas o no sabían contestar.

Debido a una limitación del programa utilizado, que no “leía” las

respuestas, fuimos obligados a preguntar directamente si las personas

consumían o no aceites de oliva. Esa era la única manera de direccionar las

personas a uno u otro bloque de preguntas.

19

Caso decían que sí, aparecían preguntas sobre sus hábitos (cuál

consumen, dónde compran y cuales factores llevan en consideración en el

acto de compra); se sabían decir cuáles eran los mejores aceites (entre los

de oliva) y si el sabor del mismo era algo que les gustaba o no.

Siguiendo, las personas respondían lo que creían sobre los aceites de

los seis principales países exportadores a Brasil, más el propio aceite

brasileño. Eran preguntas sobre calidad, sabor, producción y fraudes.

Las personas que habían dicho anteriormente que no consumían eran

preguntadas del porqué de no consumir, con cinco opciones de respuesta y

un espacio en blanco caso el motivo no estuviera allí.

Por fin todas eran llevadas al grupo de preguntas socio-económicas y

también una que solicitaba si las personas eran descendentes de alguno de

los países del mediterráneo, pidiendo también cual era el grado de

parentesco.

Todas las respuestas fueron proporcionadas en secreto estadístico y

tratadas de forma confidencial. A seguir los resultados experimentales y la

discusión serán presentados.

Como resultado final del proceso, se obtuvo una muestra de 607

personas. Sus características socio-demográficas se resumen en el cuadro

3.1.

Tabla 3.1. Características de la muestra (n=607)

Pregunta Opciones de respuestas %

Sexo Masculino 35,50

Femenino 64,50

Edad

<20 años 2,65

20~30 Años 45,27

30~40 Años 27,53

40~50 Años 9,95

50~60 Años 8,96

>60 Años 5,64

20

Estado

SP 63,74

RJ 6,29

BA 4,64

PR 4,30

MG 3,81

RN 2,32

SC 2,32

RS 2,15

GO 1,99

PA 1,49

ES 1,16

PE 1,16

DF 0,99

MS 0,99

MA 0,83

AM 0,50

Renta

Menor que R$ 1.874,00 5,30

Entre R$ 1.874,00 y R$ 3.748,00 22,19

Entre R$ 3.748 y R$ 9.380,00 38,74

Entre R$ 9.380,00 y R$ 18.760,00 22,85

Mayor que R$ 18.760,00 10,93

Nivel de Estudios

Educación Primaria Incompleta 0,33

Educación Primaria Completa 0,50

Educación Secundaria Completa 6,63

Educación Superior Incompleta 16,75

Educación Superior Completa 75,79

Situación Conyugal

Soltero(a) 47,52

Casado(a) o Unión estable 47,85

Separado(a) o Divorciado(a) 3,80

Viudo(a) 0,83

Hijos

Sí 33,39

No 66,61

Nº de Hijos

Uno 41,58

Dos 43,56

Tres 13,37

Cuatro 1,49

Cinco 0,00

>5 0,00

Ascendencia Mediterránea

No 37,00

Sí 63,00

21

CAPÍTULO 4. RESULTADOS

Este capítulo será dividido en dos apartados. En el primero se hará un

análisis general de las respuestas de las preguntas. En el segundo se

presentará un análisis más profundizado, intentando entender como algunos

factores pueden estar relacionados.

4.1. RESULTADOS

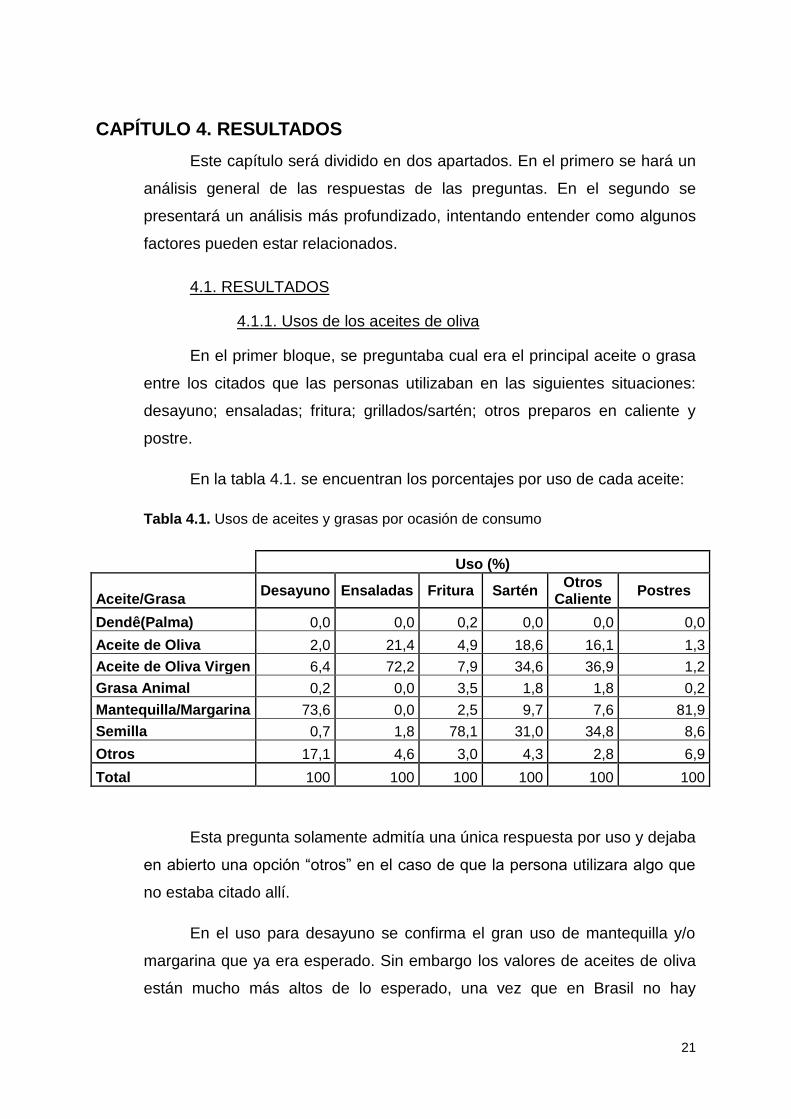

4.1.1. Usos de los aceites de oliva

En el primer bloque, se preguntaba cual era el principal aceite o grasa

entre los citados que las personas utilizaban en las siguientes situaciones:

desayuno; ensaladas; fritura; grillados/sartén; otros preparos en caliente y

postre.

En la tabla 4.1. se encuentran los porcentajes por uso de cada aceite:

Tabla 4.1. Usos de aceites y grasas por ocasión de consumo

Esta pregunta solamente admitía una única respuesta por uso y dejaba

en abierto una opción “otros” en el caso de que la persona utilizara algo que

no estaba citado allí.

En el uso para desayuno se confirma el gran uso de mantequilla y/o

margarina que ya era esperado. Sin embargo los valores de aceites de oliva

están mucho más altos de lo esperado, una vez que en Brasil no hay

Uso (%)

Aceite/Grasa Desayuno Ensaladas Fritura Sartén

Otros Caliente

Postres

Dendê(Palma) 0,0 0,0 0,2 0,0 0,0 0,0

Aceite de Oliva 2,0 21,4 4,9 18,6 16,1 1,3

Aceite de Oliva Virgen 6,4 72,2 7,9 34,6 36,9 1,2

Grasa Animal 0,2 0,0 3,5 1,8 1,8 0,2

Mantequilla/Margarina 73,6 0,0 2,5 9,7 7,6 81,9

Semilla 0,7 1,8 78,1 31,0 34,8 8,6

Otros 17,1 4,6 3,0 4,3 2,8 6,9

Total 100 100 100 100 100 100

22

costumbre de comer tostada en el desayuno. Como algunas personas que

contestaron la encuesta viven o han vivido en países del mediterráneo esto

puede explicar estos valores.

Otro punto importante fue que en desayuno la opción “otros” tuvo un

valor muy significativo. En Brasil es muy habitual el consumo de una especie

de crema de queso llamada “requeijão”, similar a los “quesos crema” o

“mousses de queso” encontradas en España. El porcentaje de las personas

que citaron estos productos lácteos fue de 7,4%.

Es todavía más notable cuando se piensa que la pregunta pedía cual

“aceite o grasa dentro de las opciones dadas” era lo más utilizado. Si por un

lado muestra que las personas no la han entendido bien, puede también

mostrar la fuerza de este tipo de productos en la mesa del brasileño.

En el uso en frío, como para aliño de ensaladas, era esperado un valor

alto como el registrado para aceites de oliva. Por su alto precio, las personas

en general utilizan poco y en platos donde se pueda sentir más su sabor. Eso

explica también el “liderazgo” de los aceites de semilla para fritura y el bajo

porcentaje de personas que usan aceites de oliva para este fin.

Los aceites de oliva tienen fama de ser más saludables que los aceites

de semillas u otros, por eso se observa que muchas personas lo utilizan en

sartenes o para grillados (principalmente el segundo). Sin embargo, también

hay un “mito” muy fuertemente arraigado en Brasil de que los aceites de oliva

son malos para freír. Por eso no tienen más espacio en este uso y todavía

menos para freír como ya vimos anteriormente.

La pregunta sobre postres tuvo como función comprobar si habría

alguna tendencia de uso en Brasil como se está buscando en España, de

usos en “frappés”, mezclados con chocolate, etc. Sin embargo se ve

claramente que el producto es utilizado por poquísimas personas y

predomina la mantequilla y aceite de semilla en repostería, bollería y otros

dulces típicos.

En general se percibe un cierto equilibrio entre las grasas y aceites.

Eso se debe al hecho de que el brasileño tiene por costumbre tener más de

23

un tipo de aceite y grasa en su casa y tener más o menos claro las

“funciones” de cada uno.

En las tablas abajo se presentarán los aceites y grasas en función de

las ocasiones de uso. O sea, dado un aceite o grasa, cual es la importancia

de cada situación para él. El objetivo es detectar los aceites o grasas que

pueden ser clasificados como “versátiles”, es decir, tienen porcentajes

similares entre las ocasiones de uso y cuales son “especializados”, o sea,

tienen mayor porcentaje limitado a uno o pocos usos.

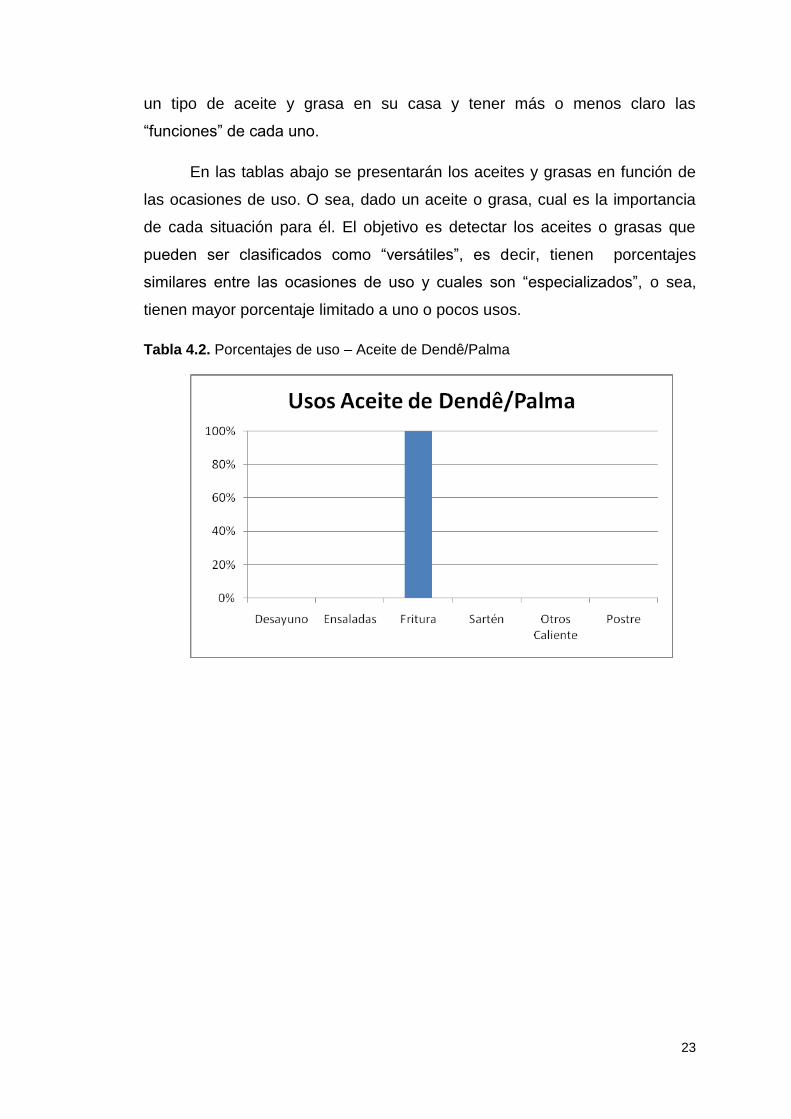

Tabla 4.2. Porcentajes de uso – Aceite de Dendê/Palma

24

Tabla 4.3. Porcentajes de uso – Aceite de Oliva

Tabla 4.4. Porcentajes de uso – Aceite de Oliva Virgen

25

Tabla 4.5. Porcentajes de uso – Grasa Animal

Tabla 4.6. Porcentajes de uso – Mantequilla/Margarina

26

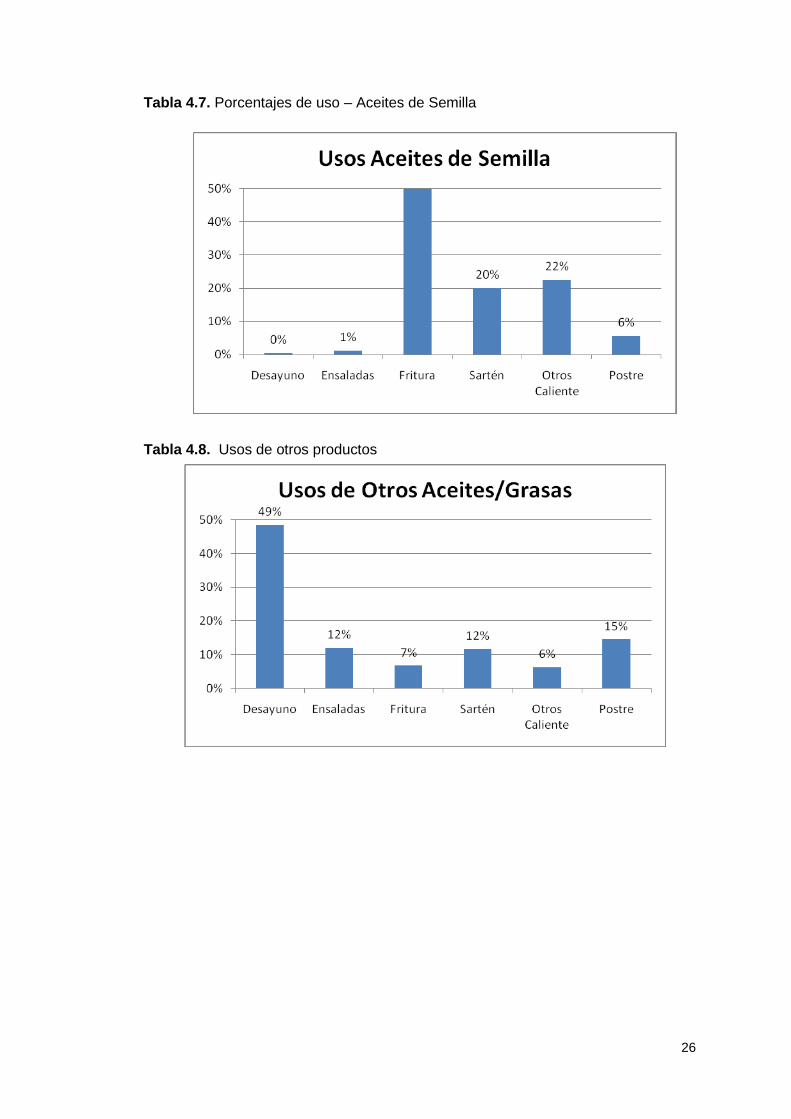

Tabla 4.7. Porcentajes de uso – Aceites de Semilla

Tabla 4.8. Usos de otros productos

27

Tabla 4.9. Usos por ocasión de consumo

De las tablas arriba podemos clasificar los aceites y grasas como

especializados o versátiles. Dentro de los especializados tenemos dos casos

muy claros que son el aceite de “dendê”(palma) y la mantequilla/margarina.

El aceite de palma es usado en Brasil especialmente en la región

“Nordeste” para preparos en caliente y sobretodo para fritar una masa de

habichuelas que es la base de un plato llamado “acarajé”. La unica persona

que dijo que utilizaba este aceite lo hace para freír.

La mantequilla y la margarina también tienen dos usos muy específicos

en la dieta de los brasileños. Como dicho, el desayuno “clasico” en Brasil es

“pão na chapa” (pan con mantequilla en la plancha) y café. Y en el preparo de

pasteles, tartas, bollería y otras recetas también se utiliza mantequilla o

margarina. Los usos (exclusivos) en caliente son marginales y en frío

inexistentes.

Dentro de los aceites clasificados como “versátiles” podemos citar los

aceites de oliva y semilla y la grasa animal. El aceite de oliva es todavía más

versátil que el aceite de oliva virgen, demostrando así que este último, por su

precio y calidad también tiene una cierta “especialización” (45%) para uso en

frío (ensaladas).

28

Los grandes competidores de los aceites de oliva están en el preparo

en caliente, o sea, sartén, grillados, fritura, caldos y otras recetas. En este

caso el aceite de semilla y la grasa animal tienen bastante fuerza (interna) en

la fritura y compiten fuertemente también en la sartén y olla.

Por fin se puede ver que los otros aceites y grasas u otros productos

son también “especializados” o sea, tienen mayor importancia en el

desayuno. Eso ya fue explicado en el apartado anterior cuando se citó la

importancia de los productos lácteos (cremas de queso, especialmente) en el

desayuno del brasileño.

En las tablas abajo presentaremos dos cálculos: la tasa de penetración

del producto y el porcentaje de veces que cada aceite o grasa ha sido

nombrado respecto del total.

Tabla 4.10. Tasa de penetración de los aceites y grasas estudiados

La tasa de penetración muestra la proporción de hogares que han

indicado consumir ese aceite o grasa en cuestión, con independencia de que

se utilice en uno o más usos. Se puede apreciar cómo los aceites de oliva

vírgenes, la mantequilla y los aceites de semilla tienen una alta penetración

en Brasil.

Esta información se completa con los resultados de la tabla 4.11., en la

medida en que se tiene en cuenta también los diferentes usos que se realizan

para cada producto. Así, las veces que cada producto ha sido nombrado en

total, sumando las respuestas proporcionadas en cada uso. En general, la

estructura de consumo permanece similar.

Aceite/Grasa Tasa Penetración (%)

Dendê(Palma) 0,2

Aceite de Oliva 21,4

Aceite de Oliva Virgen 72,2

Grasa Animal 3,5

Mantequilla/Margarina 81,9

Semilla 78,1

Otros 17,1

29

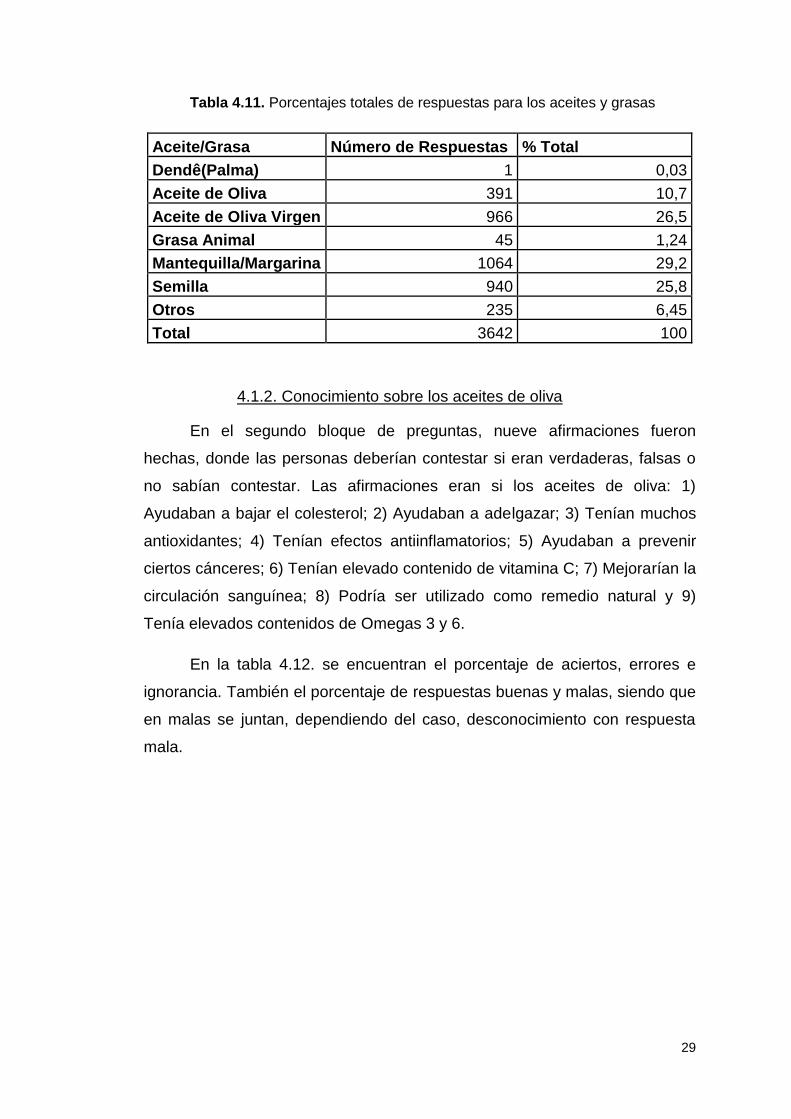

Tabla 4.11. Porcentajes totales de respuestas para los aceites y grasas

Aceite/Grasa Número de Respuestas % Total

Dendê(Palma) 1 0,03

Aceite de Oliva 391 10,7

Aceite de Oliva Virgen 966 26,5

Grasa Animal 45 1,24

Mantequilla/Margarina 1064 29,2

Semilla 940 25,8

Otros 235 6,45

Total 3642 100

4.1.2. Conocimiento sobre los aceites de oliva

En el segundo bloque de preguntas, nueve afirmaciones fueron

hechas, donde las personas deberían contestar si eran verdaderas, falsas o

no sabían contestar. Las afirmaciones eran si los aceites de oliva: 1)

Ayudaban a bajar el colesterol; 2) Ayudaban a adelgazar; 3) Tenían muchos

antioxidantes; 4) Tenían efectos antiinflamatorios; 5) Ayudaban a prevenir

ciertos cánceres; 6) Tenían elevado contenido de vitamina C; 7) Mejorarían la

circulación sanguínea; 8) Podría ser utilizado como remedio natural y 9)

Tenía elevados contenidos de Omegas 3 y 6.

En la tabla 4.12. se encuentran el porcentaje de aciertos, errores e

ignorancia. También el porcentaje de respuestas buenas y malas, siendo que

en malas se juntan, dependiendo del caso, desconocimiento con respuesta

mala.

30

Tabla 4.12. Grado de conocimiento sobre aceites (%)

%

Sí No No lo sé

Buenas Malas

Reduce el colesterol 66 14 19 66 34

Ayuda a adelgazar 30 41 21 30 70

Aporta antioxidantes al organismo 68 7 25 68 32

Posee efectos antiinflamatorios 47 11 42 47 53

Previne algunos tipos de cáncer 35 18 47 35 65

Tiene elevado contenido de vitamina C 11 30 59 30 70

Mejora la circulación de la sangre 51 12 38 51 49

Puede ser utilizado como remedio natural 45 17 38 45 55

Tiene elevados contenidos de omegas 3 y 6 47 16 37 16 84

En la tabla 4.13. se ve el porcentaje de personas por número de

respuestas correctas.

Tabla 4.13. Porcentaje de aciertos

Haciendo los cálculos de aciertos medio, llegamos al número de 4,96 y

una desviación padrón de 2,88. Eso quiere decir, basado en las afirmaciones

hechas, que en general el brasileño tiene un conocimiento medio sobre los

aceites de oliva. Pero hay una dispersión muy grande de los datos. Un

porcentaje bajo (11% en cada caso) conoce muy poco o conoce mucho (1-2

o 8-9 aciertos) y 78% rondan los 3 a 7 aciertos.

31

Podemos analizar también los dados sobre la óptica del error. Analizar

el error es importante pues estar equivocado no es lo mismo que ignorar. Si

el consumidor se equivoca, eso puede llevar a criterios de compra

equivocados. Por ejemplo, si no cree que el aceite de oliva virgen extra ayuda

a adelgazar puede dejar de comprar este producto y optar por otra grasa que

en su cabeza tiene estas propiedades.

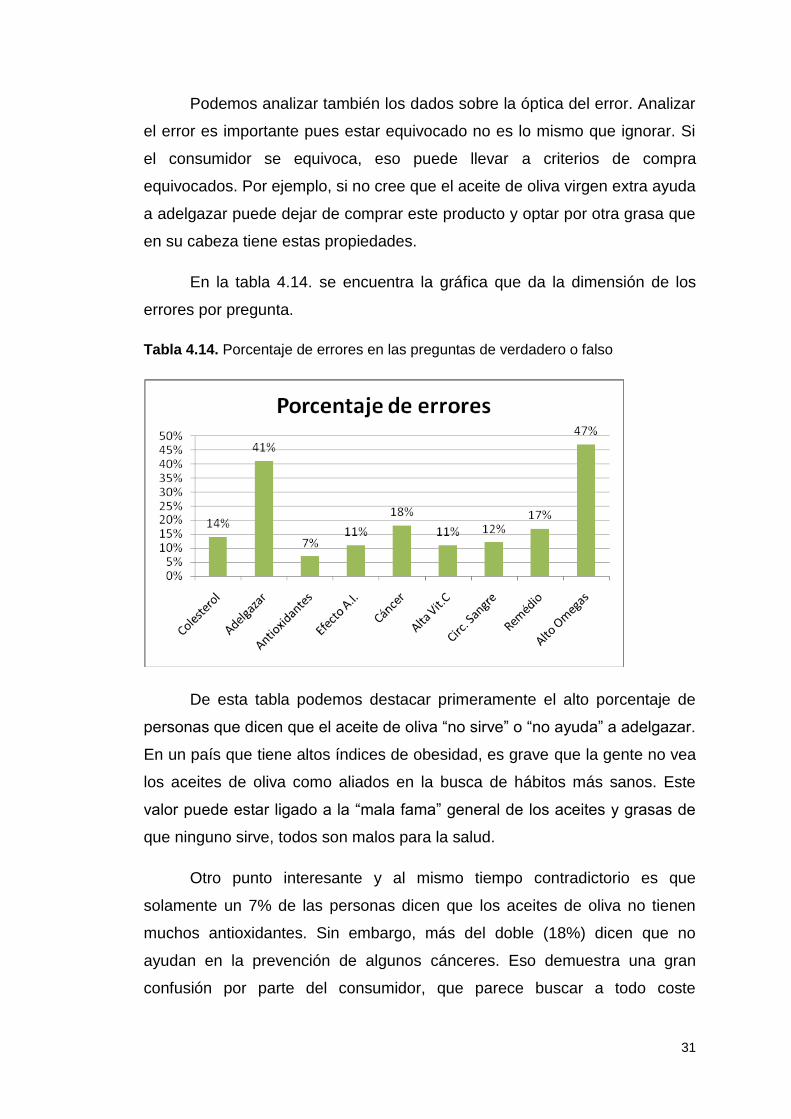

En la tabla 4.14. se encuentra la gráfica que da la dimensión de los

errores por pregunta.

Tabla 4.14. Porcentaje de errores en las preguntas de verdadero o falso

De esta tabla podemos destacar primeramente el alto porcentaje de

personas que dicen que el aceite de oliva “no sirve” o “no ayuda” a adelgazar.

En un país que tiene altos índices de obesidad, es grave que la gente no vea

los aceites de oliva como aliados en la busca de hábitos más sanos. Este

valor puede estar ligado a la “mala fama” general de los aceites y grasas de

que ninguno sirve, todos son malos para la salud.

Otro punto interesante y al mismo tiempo contradictorio es que

solamente un 7% de las personas dicen que los aceites de oliva no tienen

muchos antioxidantes. Sin embargo, más del doble (18%) dicen que no

ayudan en la prevención de algunos cánceres. Eso demuestra una gran

confusión por parte del consumidor, que parece buscar a todo coste

32

productos que contengan estos compuestos, sin conocer exactamente a qué

sirven.

El uso como remedio natural parece alcanzar un porcentaje alto debido

a su pequeña utilización para este fin en el país.

Por fin, vemos un porcentaje muy considerable de personas que creen

que los aceites de oliva tienen altos contenidos de Omegas 3 y 6 siendo que

estos compuestos son característicos de los aceites de soja. Es muy habitual

que en las etiquetas de este producto en Brasil se comuniquen estas

propiedades, cada vez más alabadas en programas de televisión y en

internet.

El hecho de que los omegas 3 y 6 sean importantes y que la mejor

fuente sean los pescados azules, productos caros para el brasileño común,

hace que los aceites de soja sean una fuente barata, de fácil acceso y fácil

uso. Así es comprensible que estos compuestos estén en la mente del

consumidor y que este lo asocie a “aceites” y no solamente a los de soja.

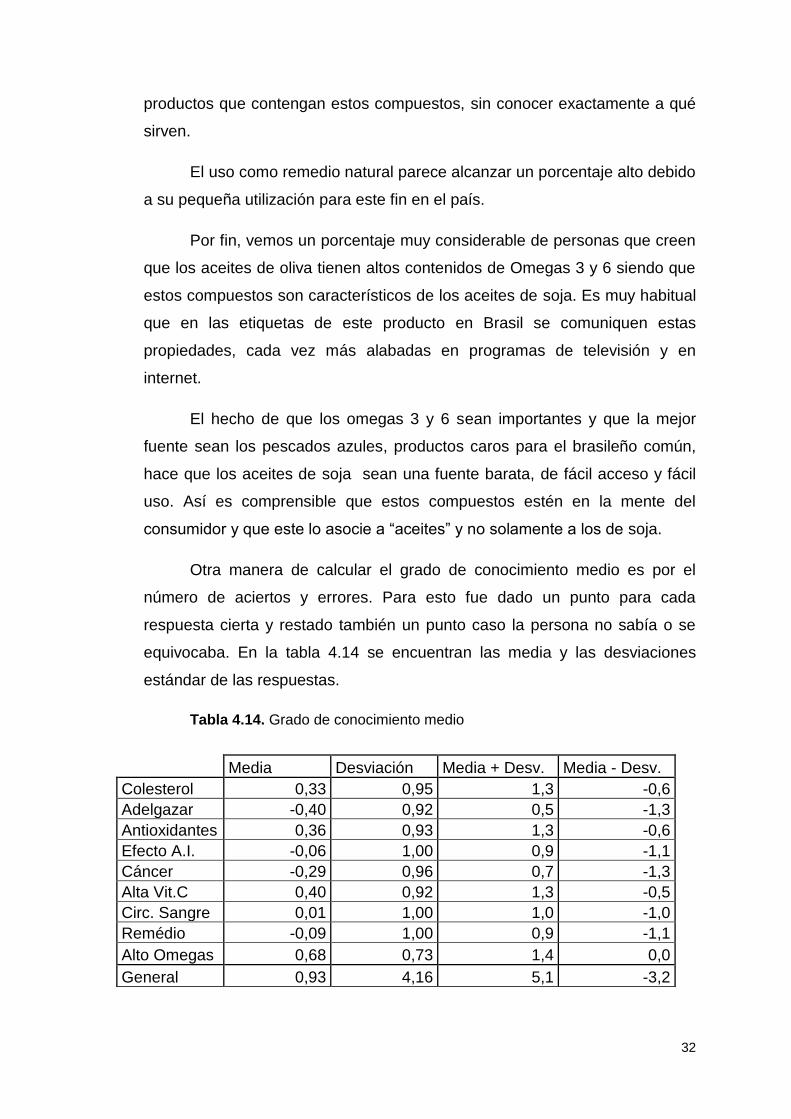

Otra manera de calcular el grado de conocimiento medio es por el

número de aciertos y errores. Para esto fue dado un punto para cada

respuesta cierta y restado también un punto caso la persona no sabía o se

equivocaba. En la tabla 4.14 se encuentran las media y las desviaciones

estándar de las respuestas.

Tabla 4.14. Grado de conocimiento medio

Media Desviación Media + Desv. Media - Desv.

Colesterol 0,33 0,95 1,3 -0,6

Adelgazar -0,40 0,92 0,5 -1,3

Antioxidantes 0,36 0,93 1,3 -0,6

Efecto A.I. -0,06 1,00 0,9 -1,1

Cáncer -0,29 0,96 0,7 -1,3

Alta Vit.C 0,40 0,92 1,3 -0,5

Circ. Sangre 0,01 1,00 1,0 -1,0

Remédio -0,09 1,00 0,9 -1,1

Alto Omegas 0,68 0,73 1,4 0,0

General 0,93 4,16 5,1 -3,2

33

El análisis de estos datos nos permite confirmar que el conocimiento

del brasileño sobre los aceites de oliva es medio, con una variación muy

grande. O sea, en media el consumidor supo contestar 4 ó 5 de las

preguntas de manera correcta, pero con una gran variación en torno de esta.

Lo que quiere decir que hay pocas personas que saben mucho o que

igualmente conocen poco.

En este punto de la encuesta se separaban las personas que

compraban de las que no compraban. Como para las que no consumen

solamente había una pregunta, se empezará por su análisis y entonces las

otras preguntas sobre comportamiento de los consumidores.

4.1.3. Razones de No Consumo

Para las personas que decían no ser consumidoras de aceite de oliva,

se les preguntaba el motivo. La pregunta era de elección múltiple y tenía las

siguientes opciones: Alto precio; Dudas cuánto a sus propiedades

beneficiosas; Falta de hábito; Dificultad de encontrar el producto; No confía

en el producto u Otro, dónde la persona tenía libre para escribir su motivo.

El número de personas que decían no consumir aceite de oliva fue

muy bajo, apenas 28 de los encuestados o 4,61% del total. Por ser una

pregunta con posibilidad de más de una respuesta, la suma de los

porcentajes mostrados en la tabla 4.15. puede ser superior a 100% y hace

referencia a las 28 personas citadas.

Tabla 4.15. Razones de no consumo

Motivo Nº de veces citado Porcentaje

Alto precio 7 25,0%

Dudas Propiedades 0 0,0%

Falta de hábito 16 57,1%

Dificultad Acceso 0 0,0%

No Confía 2 7,1%

Otros 13 46,4%

34

De esta tabla podemos confirmar que los aceites de oliva son

productos que tienen en el hábito un factor de compra muy importante. La

transmisión de estos hábitos a través de las generaciones tiene un peso muy

importante y quien no está acostumbrado a utilizarlo opta por otros aceites o

grasas.

Es interesante también ver que nadie duda de las propiedades

beneficiosas de los aceites de oliva, lo que comprueba que en mayor o menor

grado los brasileños saben que es un producto bueno. Por fin, dentro de

“otros” algo que fue citado por seis personas (21,4%) es que no les gusta el

sabor y/o la textura de los aceites de oliva.

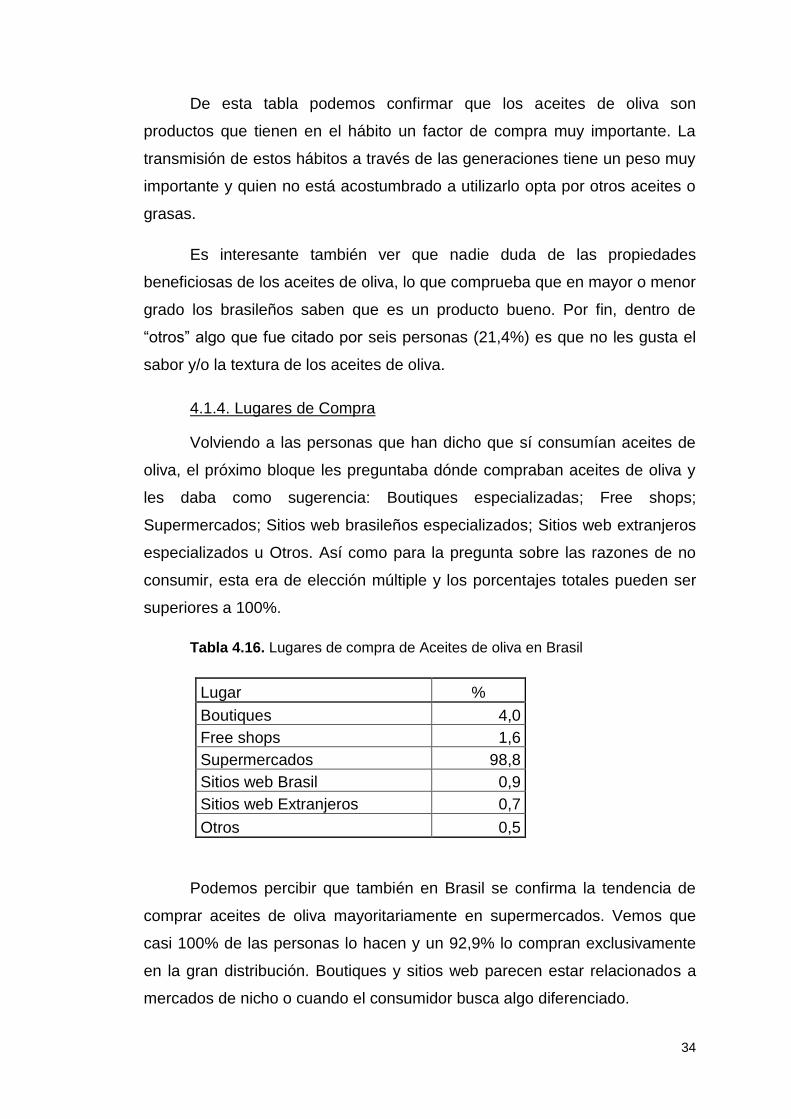

4.1.4. Lugares de Compra

Volviendo a las personas que han dicho que sí consumían aceites de

oliva, el próximo bloque les preguntaba dónde compraban aceites de oliva y

les daba como sugerencia: Boutiques especializadas; Free shops;

Supermercados; Sitios web brasileños especializados; Sitios web extranjeros

especializados u Otros. Así como para la pregunta sobre las razones de no

consumir, esta era de elección múltiple y los porcentajes totales pueden ser

superiores a 100%.

Tabla 4.16. Lugares de compra de Aceites de oliva en Brasil

Lugar %

Boutiques 4,0

Free shops 1,6

Supermercados 98,8

Sitios web Brasil 0,9

Sitios web Extranjeros 0,7

Otros 0,5

Podemos percibir que también en Brasil se confirma la tendencia de

comprar aceites de oliva mayoritariamente en supermercados. Vemos que

casi 100% de las personas lo hacen y un 92,9% lo compran exclusivamente

en la gran distribución. Boutiques y sitios web parecen estar relacionados a

mercados de nicho o cuando el consumidor busca algo diferenciado.

35

4.1.5. Principales factores de compra

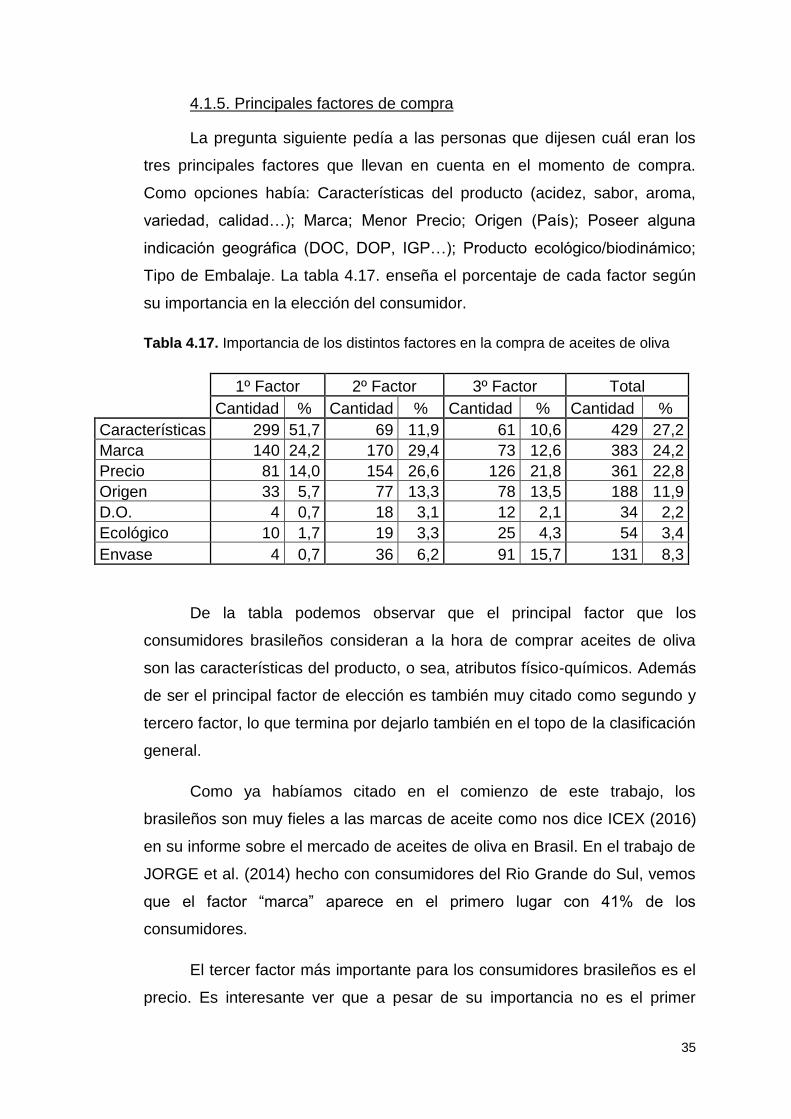

La pregunta siguiente pedía a las personas que dijesen cuál eran los

tres principales factores que llevan en cuenta en el momento de compra.

Como opciones había: Características del producto (acidez, sabor, aroma,

variedad, calidad…); Marca; Menor Precio; Origen (País); Poseer alguna

indicación geográfica (DOC, DOP, IGP…); Producto ecológico/biodinámico;

Tipo de Embalaje. La tabla 4.17. enseña el porcentaje de cada factor según

su importancia en la elección del consumidor.

Tabla 4.17. Importancia de los distintos factores en la compra de aceites de oliva

1º Factor 2º Factor 3º Factor Total

Cantidad % Cantidad % Cantidad % Cantidad %

Características 299 51,7 69 11,9 61 10,6 429 27,2

Marca 140 24,2 170 29,4 73 12,6 383 24,2

Precio 81 14,0 154 26,6 126 21,8 361 22,8

Origen 33 5,7 77 13,3 78 13,5 188 11,9

D.O. 4 0,7 18 3,1 12 2,1 34 2,2

Ecológico 10 1,7 19 3,3 25 4,3 54 3,4

Envase 4 0,7 36 6,2 91 15,7 131 8,3

De la tabla podemos observar que el principal factor que los

consumidores brasileños consideran a la hora de comprar aceites de oliva

son las características del producto, o sea, atributos físico-químicos. Además

de ser el principal factor de elección es también muy citado como segundo y

tercero factor, lo que termina por dejarlo también en el topo de la clasificación

general.

Como ya habíamos citado en el comienzo de este trabajo, los

brasileños son muy fieles a las marcas de aceite como nos dice ICEX (2016)

en su informe sobre el mercado de aceites de oliva en Brasil. En el trabajo de

JORGE et al. (2014) hecho con consumidores del Rio Grande do Sul, vemos

que el factor “marca” aparece en el primero lugar con 41% de los

consumidores.

El tercer factor más importante para los consumidores brasileños es el

precio. Es interesante ver que a pesar de su importancia no es el primer

36

factor como esperado. Sin embargo, esta respuesta está de acuerdo con el

trabajo de NIELSEN (2015) dónde muestra que hay una tendencia

generacional a preocuparse más con aspectos como la salud, comercio justo,

productos ecológicos y otros factores antes de buscar el más barato.

Además, sigue el trabajo citado de JORGE (2014) donde el porcentaje de

personas que eligieron “precio” como primero factor de compra fue de 12%

(también el tercer factor).

El origen aparece como un cuarto factor más importante, siendo

apenas tercer colocado como tercer factor. Es una respuesta que difiere

totalmente del trabajo citado, donde este estaba empatado con marca en el

primer puesto. Este trabajo fue hecho en el Rio Grande do Sul, en una ciudad

con fuerte influencia de inmigrantes italianos. Parece, por tanto, que el efecto

“importancia del origen” esté más relacionado con poblaciones dónde las

tradiciones de los antepasados son más fuertes.

Productos ecológicos y con denominación de origen parecen tener

todavía un largo camino a recorrer para que adquieran una importancia

mayor en Brasil. Son productos comprados por personas que tienen más

conocimiento y de clases sociales más elevadas. En un país donde la gente

conoce poco sobre el producto parece normal que se encuentren valores

bajos para estos factores. Por fin el envase también tiene poca importancia

en la elección del brasileño.

4.1.6. Notas de calidad

Las dos preguntas siguientes pedían para que los consumidores dieran

notas de 1 a 4 para los aceites compuesto, de oliva, de oliva virgen e de oliva

virgen extra. Como “aceite compuesto” se entiende la mezcla todavía vendida

en Brasil de aceite de soja con aceites de oliva en la proporción de 90 ó 85%

del primero y 10 ó 15% del segundo.

Se pedía en la primera para evaluar cual era de “mejor calidad” y en la

segunda el orden de “más saludables”. Las notas iban de 1 (mejor o más

saludable) a 4 (peor o menos saludable).

37

El porcentaje de personas que supieron decir el orden correcto de los

cuatro tipos de aceite en los dos casos fue muy parecido: 59,2 y 59,6%. Es

un porcentaje que se considera bajo, visto que los nombres de cierta manera

“enseñan” o son sugestivos para el consumidor (“virgen” vs “virgen extra”, por

ejemplo) y era una encuesta donde había tiempo para leer y no una encuesta

por teléfono o presencial.

En la tabla 4.18. se muestran las medias para cada dimensión,

siempre recordando que notas más altas son para aceites de peor

calidad/menos saludables y más bajas para los de mejor calidad/más

saludables.

Tabla 4.18. Notas medias de calidad y saludabilidad dadas por los

consumidores

4.1.7. Sabor y aroma de los aceites de oliva

La siguiente cuestión preguntaba a los consumidores sobre cuánto les

gustaba el sabor y el aroma que los aceites de oliva aportan a los platos. Las

opciones (únicas) de respuesta eran: Me gusta mucho; me gusta; acepto

dependiendo del plato; no me gusta. La gráfica 4.19. enseña los porcentajes

de cada respuesta.

38

Tabla 4.19. El sabor y el aroma de los aceites de oliva en el gusto del

brasileño

4.1.8. Imagen de los países productores

El último bloque de preguntas para los consumidores de aceites de

oliva tenía como intención entender como los brasileños ven los países

productores. Se preguntó cuál de los países citados era el mayor productor

de aceites de oliva; cual tenía aceites de oliva de mejor calidad; cuál tenía

más tradición en la producción; cuál tenía mejor marketing/imagen de sus

productos; cuál era el más fiable/menos ligado a fraudes y por último cuál era

el menos fiable/más ligado a fraudes.

Los países elegidos se basaron en los seis principales exportadores

además del propio Brasil. Así, las opciones, en orden alfabética, eran:

Argentina, Brasil, Chile, España, Grecia, Italia y Portugal. Abajo se enseñarán

gráficos y se comentará sobre cada una de las respuestas. El orden de

presentación de los resultados se cambió para facilitar los comentarios de los

análisis.

39

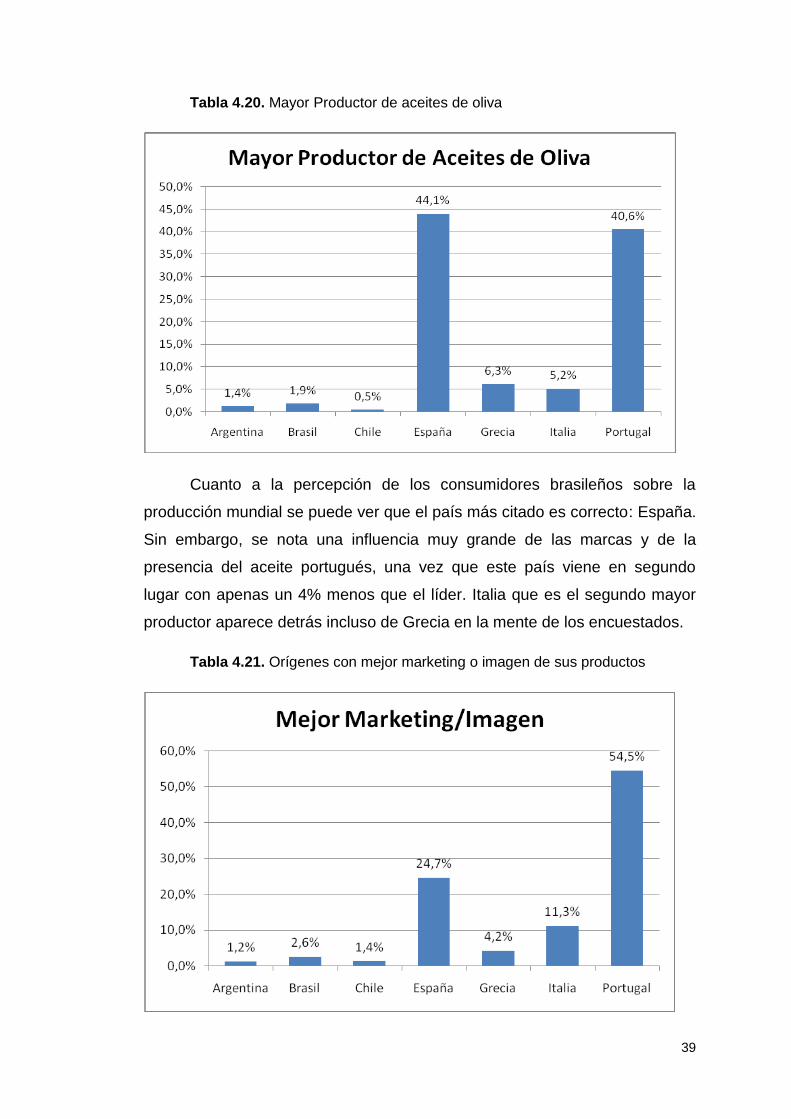

Tabla 4.20. Mayor Productor de aceites de oliva

Cuanto a la percepción de los consumidores brasileños sobre la

producción mundial se puede ver que el país más citado es correcto: España.

Sin embargo, se nota una influencia muy grande de las marcas y de la

presencia del aceite portugués, una vez que este país viene en segundo

lugar con apenas un 4% menos que el líder. Italia que es el segundo mayor

productor aparece detrás incluso de Grecia en la mente de los encuestados.

Tabla 4.21. Orígenes con mejor marketing o imagen de sus productos

40

En esta pregunta podemos hacer prácticamente el mismo análisis de la

primera. La presencia de aceites portugueses, la influencia de la colonización

y el poder de sus marcas en los lineales hace que su producto sea

considerado el de mejor imagen frente al consumidor brasileño. Y de esta vez

con un gran margen sobre el segundo colocado (un 30%) que sigue siendo el

aceite español.

Aquí empieza a aparecer una tendencia que se repetirá en las

cuestiones siguientes y que fue citado en la introducción: la fuerza de la

marca Italia. Como dicho por ICEX (2016) la marca Italia es más fuerte que la

española en exclusividad y calidad de la imagen país. Si por su posición de

cuarto origen más importante el aceite italiano sigue detrás del español, en la

mente del consumidor brasileño parece tener una buena imagen como

veremos a seguir.

Tabla 4.22. Mayor tradición en la producción de aceites de oliva

Como dicho anteriormente Portugal y España mantienen los

primeros puestos también en este factor, pero surge la imagen de Grecia en

el tercer puesto. Probablemente eso se deba a la asociación que se hace con

la historia y el hecho de que el aceite es consumido desde hace mucho

tiempo en esta región.

41

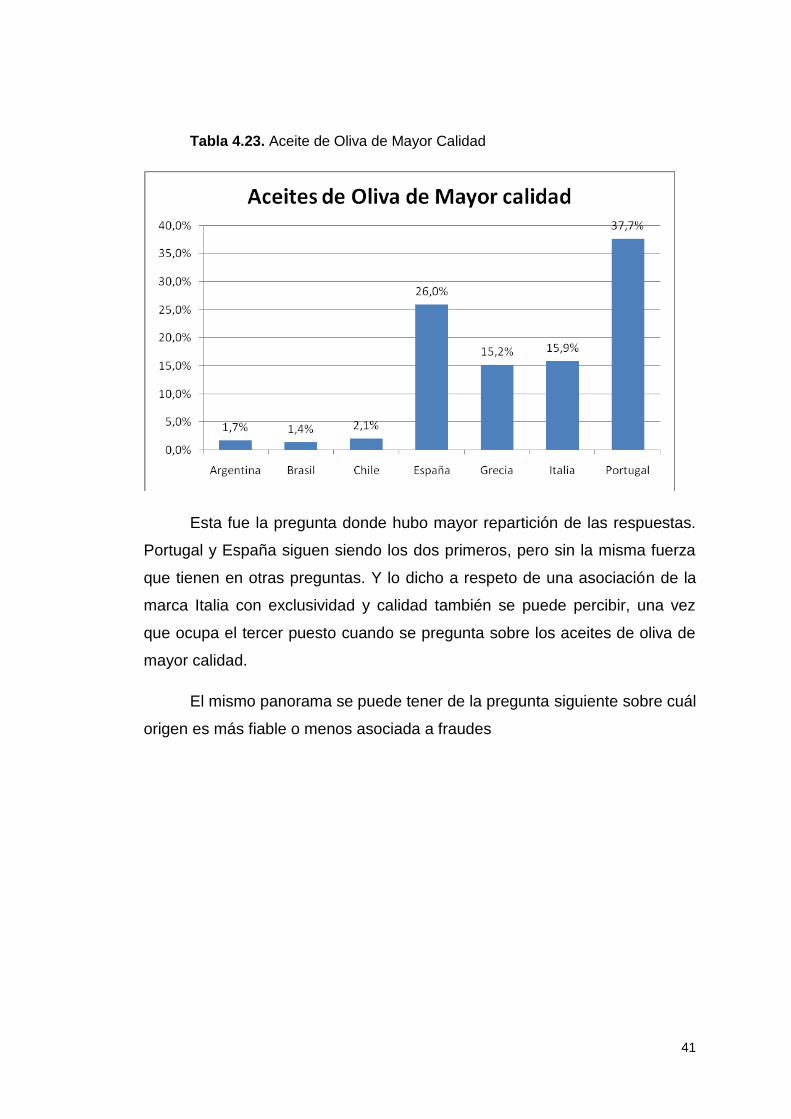

Tabla 4.23. Aceite de Oliva de Mayor Calidad

Esta fue la pregunta donde hubo mayor repartición de las respuestas.

Portugal y España siguen siendo los dos primeros, pero sin la misma fuerza

que tienen en otras preguntas. Y lo dicho a respeto de una asociación de la

marca Italia con exclusividad y calidad también se puede percibir, una vez

que ocupa el tercer puesto cuando se pregunta sobre los aceites de oliva de

mayor calidad.

El mismo panorama se puede tener de la pregunta siguiente sobre cuál

origen es más fiable o menos asociada a fraudes

42

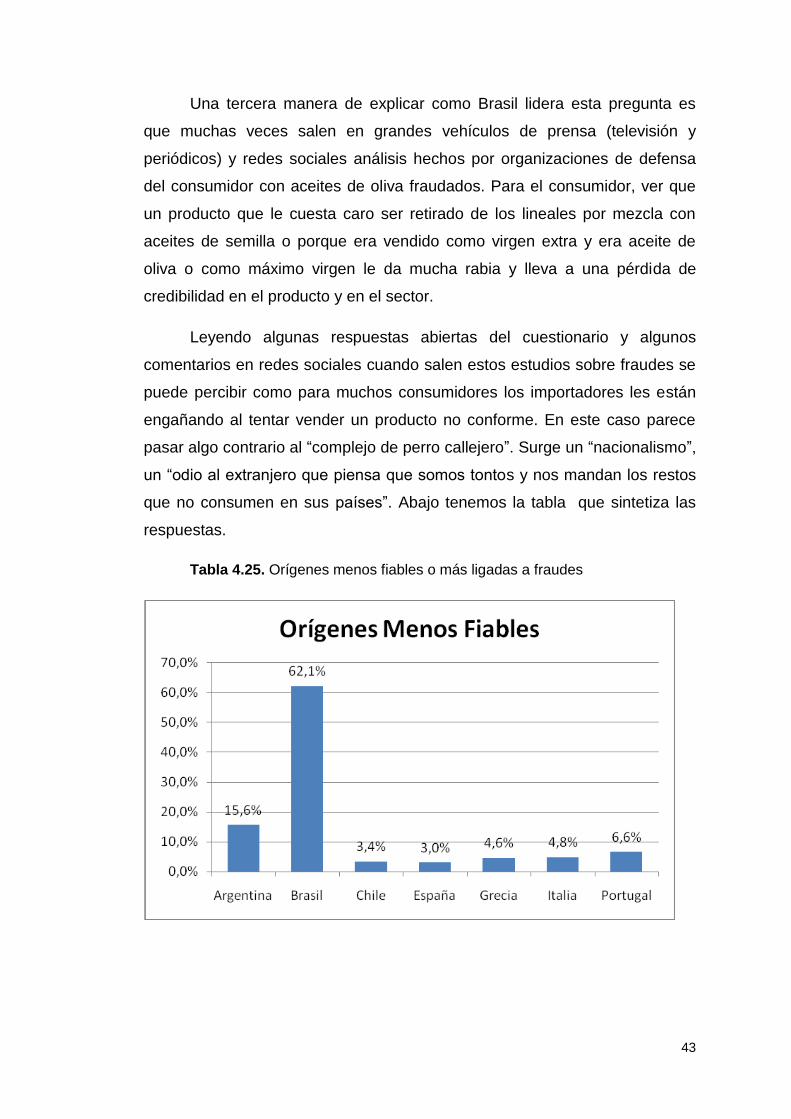

Tabla 4.24. Orígenes más fiables

La última pregunta de este bloque fue la que ha dado los resultados

más interesantes de cierto modo. Cuándo preguntado cual el origen las

personas creían que es menos fiable o está más asociada a fraudes la gran

mayoría puso Brasil. ¿Cómo Brasil puede estar en el primero lugar si no tiene

casi producción de aceites de oliva? ¿Tendrían los encuestados entendido

mal la pregunta?

Eso tiene tres explicaciones. Una es que cuando se empezó a pasar

las encuestas, explotó en Brasil una operación policial llamada “Carne

Blanda” sobre fraudes en mataderos y explotaciones de ganado bovino.

Eso aumentó la desconfianza de los brasileños en los productos que

compra, sean importados o nacionales. Además vino de un sector

extremadamente fuerte, que es motivo de orgullo para el brasileño por su

calidad y fiabilidad y también por ser un producto de alto consumo diario.

Otro factor que explica no solamente este “liderazgo nefasto” de Brasil,

sino también el segundo lugar obtenido por Argentina es lo que se llama

“complejo de perro callejero” que sufren los brasileños. Todo lo que viene de

otro país es mejor y más bonito. Y todo lo que viene de Europa o Estados

Unidos es mejor de lo que se produce en América Latina.

43

Una tercera manera de explicar como Brasil lidera esta pregunta es

que muchas veces salen en grandes vehículos de prensa (televisión y

periódicos) y redes sociales análisis hechos por organizaciones de defensa

del consumidor con aceites de oliva fraudados. Para el consumidor, ver que

un producto que le cuesta caro ser retirado de los lineales por mezcla con

aceites de semilla o porque era vendido como virgen extra y era aceite de

oliva o como máximo virgen le da mucha rabia y lleva a una pérdida de

credibilidad en el producto y en el sector.

Leyendo algunas respuestas abiertas del cuestionario y algunos

comentarios en redes sociales cuando salen estos estudios sobre fraudes se

puede percibir como para muchos consumidores los importadores les están

engañando al tentar vender un producto no conforme. En este caso parece

pasar algo contrario al “complejo de perro callejero”. Surge un “nacionalismo”,

un “odio al extranjero que piensa que somos tontos y nos mandan los restos

que no consumen en sus países”. Abajo tenemos la tabla que sintetiza las

respuestas.

Tabla 4.25. Orígenes menos fiables o más ligadas a fraudes

44

4.2. INFLUENCIA DE LA ASCENDENCIA MEDITERRÁNEA

Después de haber hecho los análisis de todas las preguntas utilizando

toda la población, en este apartado iremos utilizar la penúltima pregunta para

separarla en dos grupos. La cuestión era: “¿Eres descendente de alguno de

estos países: Portugal, España, Francia, Italia, Grecia, Marruecos, Argelia,

Túnez o Egipto?”

Separados en dos grupos que serán llamados “descendientes” y “no

descendientes” se hicieron análisis de las preguntas para poder responder a

la última pregunta de los objetivos: ¿existiría una relación directa entre el

hecho de ser descendiente de países del mediterráneo con el consumo de

aceites de oliva?”

Abajo se mostrarán los testes estadísticos que fueron hechos y se

comentará los resultados por cada pregunta.

4.2.1. Usos de los aceites y grasas

Se ha contrastado en este apartado la hipótesis de relación entre el

hecho de ser o no descendientes de países productores mediterráneos y

diferencias en los usos de aceites y grasas

Para el caso del análisis del desayuno, debido a las pocas o

inexistentes respuestas de aceite de dendê, grasa animal y aceite de semilla,

estos fueron colocados en “otros”. Se procedió entonces el análisis

estadístico de comparación de medias y e resultado se ve en el cuadro 4.35.

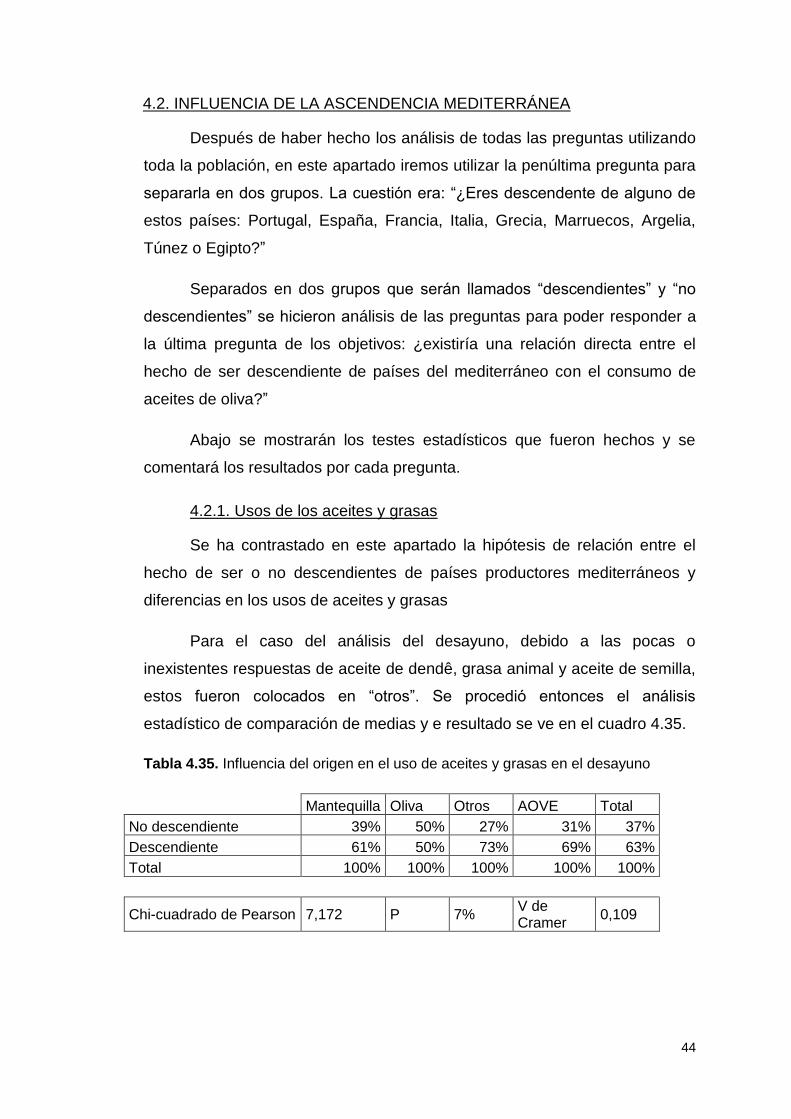

Tabla 4.35. Influencia del origen en el uso de aceites y grasas en el desayuno

Mantequilla Oliva Otros AOVE Total

No descendiente 39% 50% 27% 31% 37%

Descendiente 61% 50% 73% 69% 63%

Total 100% 100% 100% 100% 100%

Chi-cuadrado de Pearson 7,172 P 7% V de Cramer

0,109

45

Los resultados (Chi-cuadrado=7,172; p=0,67) permiten suponer que no

existen diferencias entre descendientes y no descendientes en cuanto a los

usos de aceites y grasas en el desayuno.

Para el análisis del uso en ensaladas, debido a las pocas o

inexistentes respuestas de aceite de dendê/palma, grasa animal y

mantequilla/margarina, estos fueron colocados en “otros”. Se procedió

entonces el análisis estadístico de comparación de medias y el resultado se

ve en el cuadro 4.36.

Tabla 4.36. Influencia del origen en el uso de aceites y grasas en ensaladas

Oliva AOVE Otros Semilla Total

No descendiente 42,30% 35,60% 25,90% 36,40% 36,60%

Descendiente 57,70% 64,40% 74,10% 63,60% 63,40%

Total 100,00% 100,00% 100,00% 100,00% 100,00%

Chi-cuadrado de Pearson 3,332

Los resultados (Chi-cuadrado=3,332) permiten suponer que no existen

diferencias entre descendientes y no descendientes cuanto a los usos de

aceites y grasas en las ensaladas.

Para el análisis del uso en fritura todos los aceites y grasas fueron

llevados en consideración. Se procedió entonces el análisis estadístico de

comparación de medias y el resultado se ve en el cuadro 4.37.

Tabla 4.37. Influencia del origen en el uso de aceites y grasas en frituras

Grasa Mantequilla Oliva AOVE Otros Semilla Total

No descendiente 38,10% 33,30% 36,70% 39,60% 17,60% 37,10% 36,70%

Descendiente 61,90% 66,70% 63,30% 60,40% 82,40% 62,90% 63,30%

Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

Chi-cuadrado de Pearson 2,957

Los resultados (Chi-cuadrado=2,957) permiten suponer que no existen

diferencias entre descendientes y no descendientes cuanto a los usos de

aceites y grasas en las ensaladas.

46

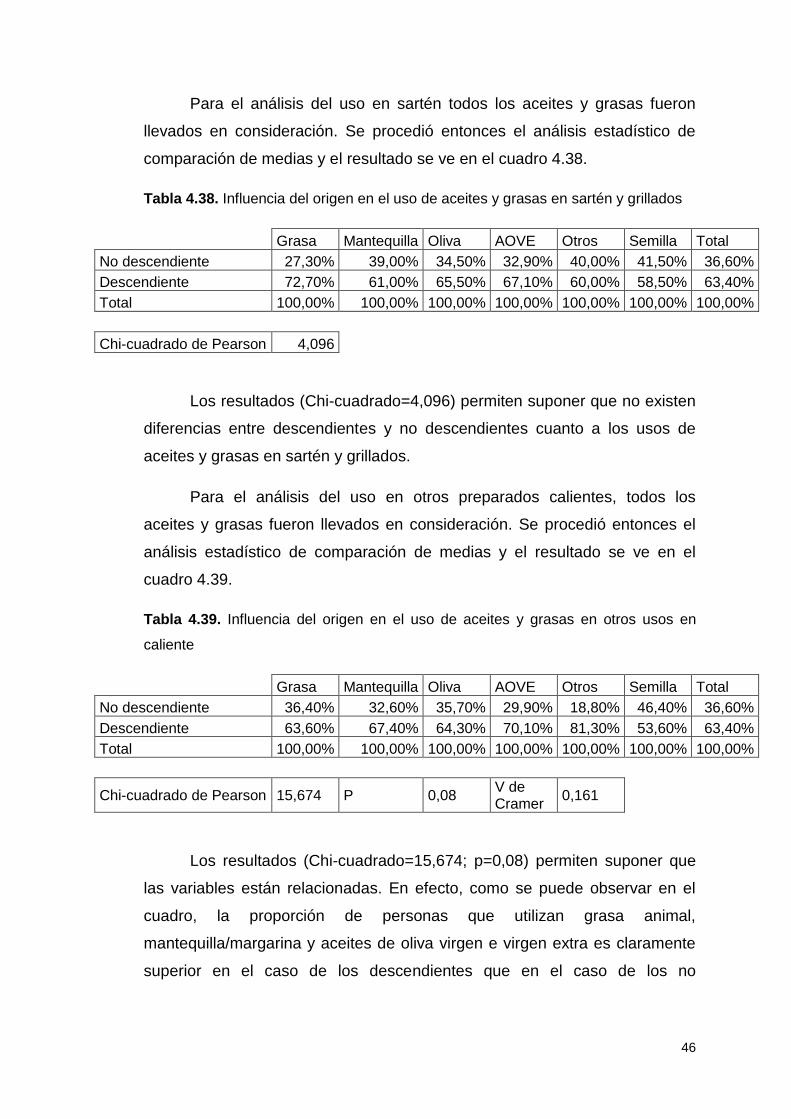

Para el análisis del uso en sartén todos los aceites y grasas fueron

llevados en consideración. Se procedió entonces el análisis estadístico de

comparación de medias y el resultado se ve en el cuadro 4.38.

Tabla 4.38. Influencia del origen en el uso de aceites y grasas en sartén y grillados

Grasa Mantequilla Oliva AOVE Otros Semilla Total

No descendiente 27,30% 39,00% 34,50% 32,90% 40,00% 41,50% 36,60%

Descendiente 72,70% 61,00% 65,50% 67,10% 60,00% 58,50% 63,40%

Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

Chi-cuadrado de Pearson 4,096

Los resultados (Chi-cuadrado=4,096) permiten suponer que no existen

diferencias entre descendientes y no descendientes cuanto a los usos de

aceites y grasas en sartén y grillados.

Para el análisis del uso en otros preparados calientes, todos los

aceites y grasas fueron llevados en consideración. Se procedió entonces el

análisis estadístico de comparación de medias y el resultado se ve en el

cuadro 4.39.

Tabla 4.39. Influencia del origen en el uso de aceites y grasas en otros usos en

caliente

Grasa Mantequilla Oliva AOVE Otros Semilla Total

No descendiente 36,40% 32,60% 35,70% 29,90% 18,80% 46,40% 36,60%

Descendiente 63,60% 67,40% 64,30% 70,10% 81,30% 53,60% 63,40%

Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

Chi-cuadrado de Pearson 15,674 P 0,08

V de Cramer

0,161

Los resultados (Chi-cuadrado=15,674; p=0,08) permiten suponer que

las variables están relacionadas. En efecto, como se puede observar en el

cuadro, la proporción de personas que utilizan grasa animal,

mantequilla/margarina y aceites de oliva virgen e virgen extra es claramente

superior en el caso de los descendientes que en el caso de los no

47

descendientes, aunque en general la relación no es fuerte (V de

Cramer=0,161).

Para el análisis del uso en postre, la grasa animal fue analizada junto a

“otros” por la pequeña cantidad de respuestas. Se procedió entonces el

análisis estadístico de comparación de medias y el resultado se ve en el

cuadro 4.40.

Tabla 4.40. Influencia del origen en el uso de aceites y grasas en postres

Mantequilla Oliva AOVE Otros Semilla Total

No descendiente 36,00% 50,00% 71,40% 33,30% 38,50% 36,60%

Descendiente 64,00% 50,00% 28,60% 66,70% 61,50% 63,40%

Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

Chi-cuadrado de Pearson 4,620

Los resultados (Chi-cuadrado=4,620) permiten suponer que no existen

diferencias entre descendientes y no descendientes cuanto a los usos de

aceites y grasas en otros preparados en caliente.

4.2.2. Conocimiento acerca de los aceites de oliva

En este apartado se analiza las diferencias entre descendientes y no

descendientes de países productores del mediterráneo cuanto al

conocimiento de las propiedades de los aceites de oliva.

Fueron analizados los números de respuestas buenas y malas de las

nueve afirmaciones que fueron hechas y se comparó el conocimiento medio

de cada población, a través de un test de diferencia de medias. Los

resultados muestran que puede asumirse que no hay diferencias entre ambos

grupos; tanto en el caso de varianzas iguales (t=-0,977; p=0,329) como en el

caso de varianzas desiguales (t=-0,985; p=0,325). En consecuencia, parece

que el origen de los descendientes no tiene un efecto significativo en el grado

de conocimiento del producto, con independencia del grado de utilización del

mismo.

48

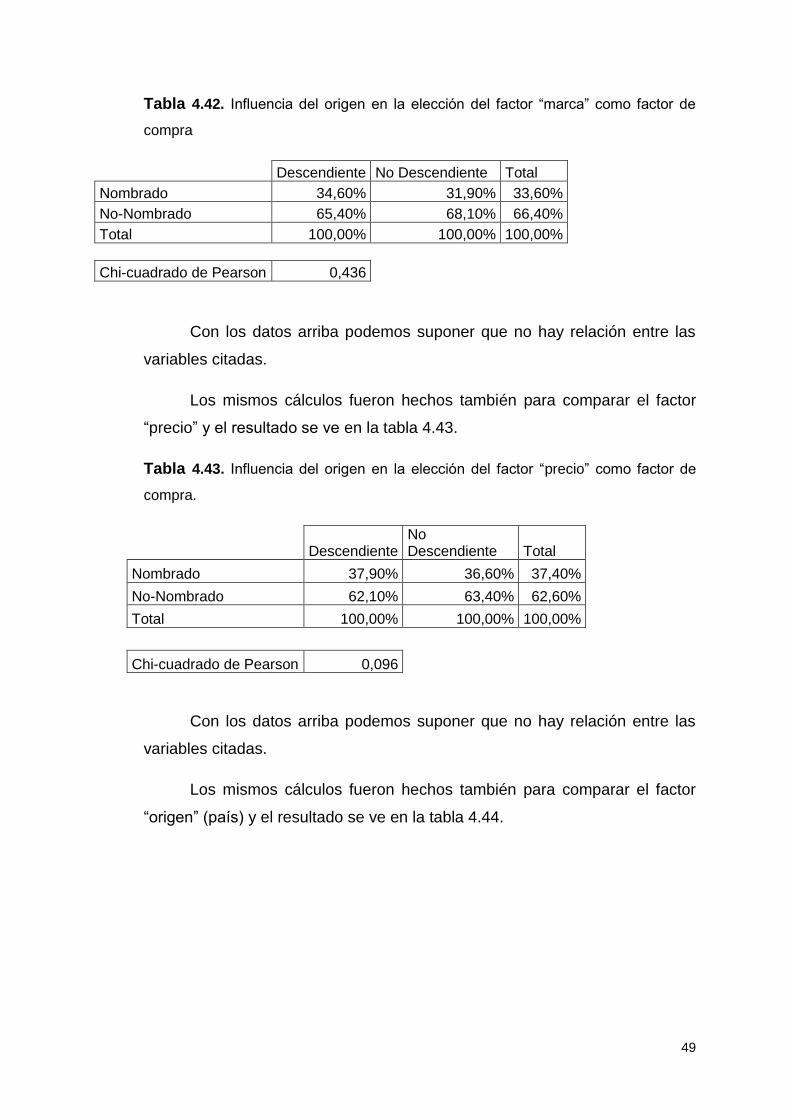

4.2.3. Factores de compra

En este apartado fueron analizadas las respuestas que descendientes

y no descendientes dieron sobre los factores de compra. En esta pregunta se

les pedía para indicar cuál eran los tres factores que llevaban en

consideración en el momento de la compra de aceite entre las siguientes

opciones: Características del producto (acidez, sabor, aroma, variedad,