Embed Size (px)

Citation preview

ECONOMIA AMBIENTAL

Avaliação económica do meio ambiete

Análise Custo-Benefício

Conceito de Valor

Segundo os Economistas:

Valor de um objecto, produto ou serviço é aquilo que estamos dispostos a pagar por ele.

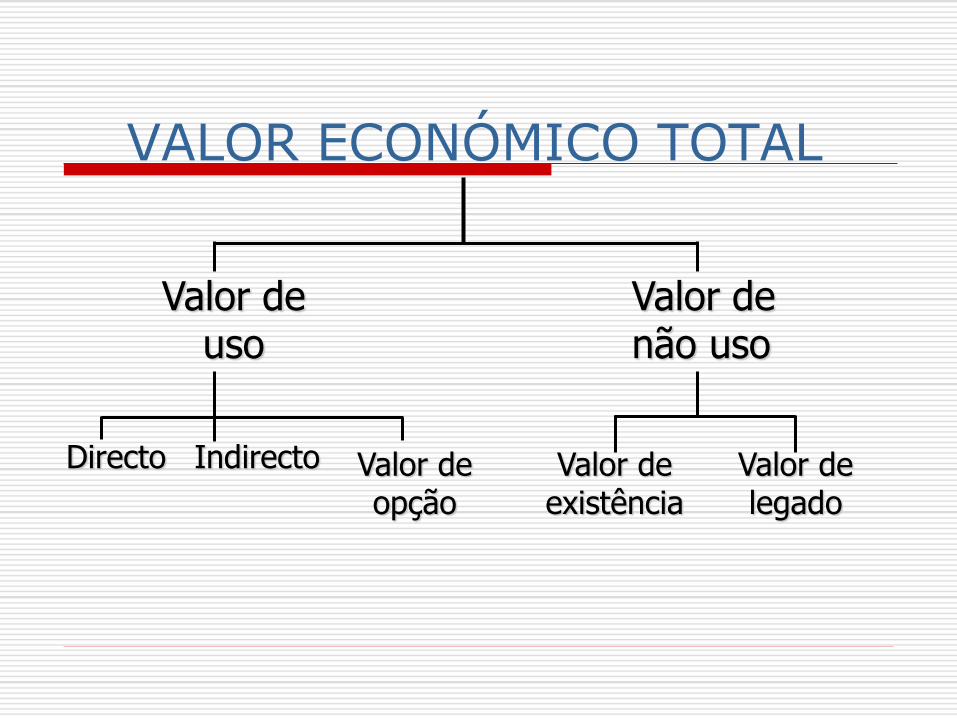

VALOR ECONÓMICO TOTAL

Valor de uso

Valor de não uso

Directo Indirecto Valor de opção

Valor de legado

Valor de existência

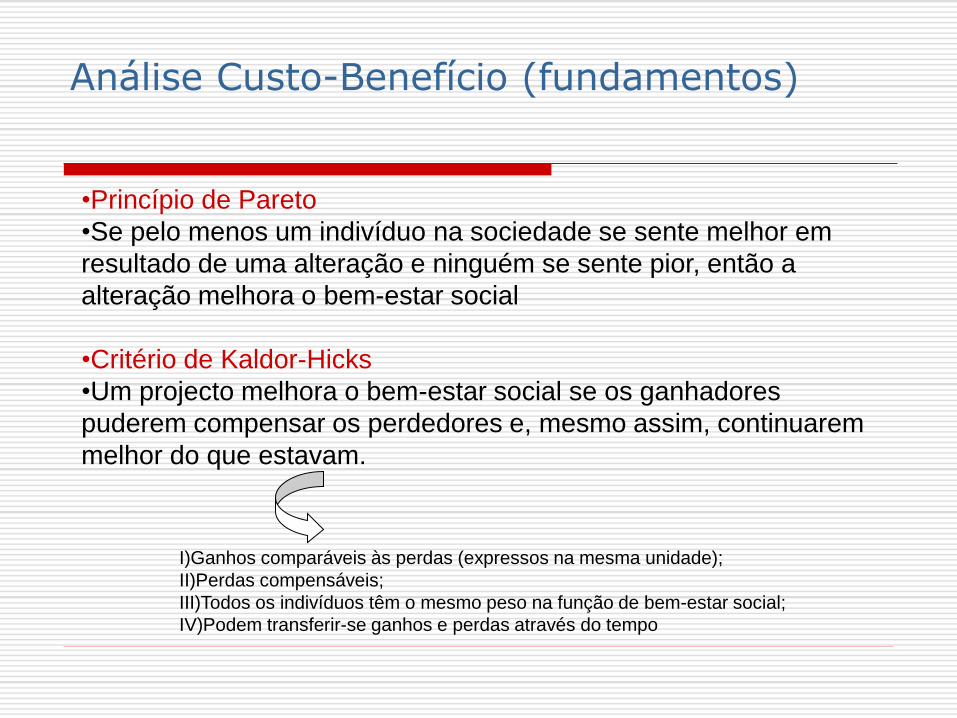

Análise Custo-Benefício (fundamentos)

•Princípio de Pareto

•Se pelo menos um indivíduo na sociedade se sente melhor em

resultado de uma alteração e ninguém se sente pior, então a

alteração melhora o bem-estar social

•Critério de Kaldor-Hicks

•Um projecto melhora o bem-estar social se os ganhadores

puderem compensar os perdedores e, mesmo assim, continuarem

melhor do que estavam.

I)Ganhos comparáveis às perdas (expressos na mesma unidade); II)Perdas compensáveis; III)Todos os indivíduos têm o mesmo peso na função de bem-estar social; IV)Podem transferir-se ganhos e perdas através do tempo

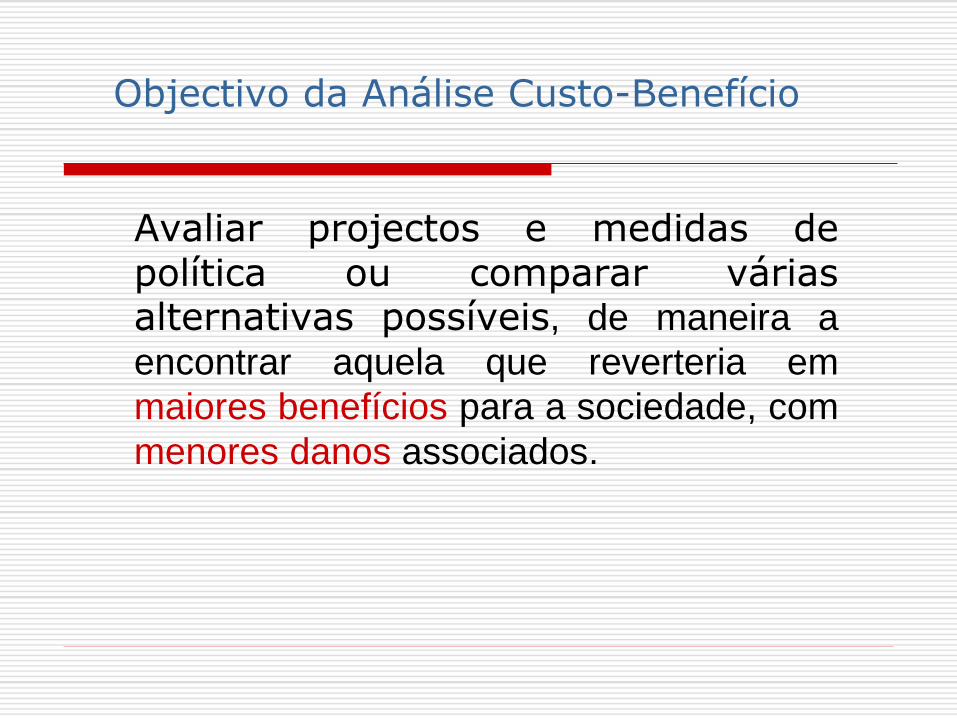

Objectivo da Análise Custo-Benefício

Avaliar projectos e medidas de política ou comparar várias alternativas possíveis, de maneira a

encontrar aquela que reverteria em

maiores benefícios para a sociedade, com

menores danos associados.

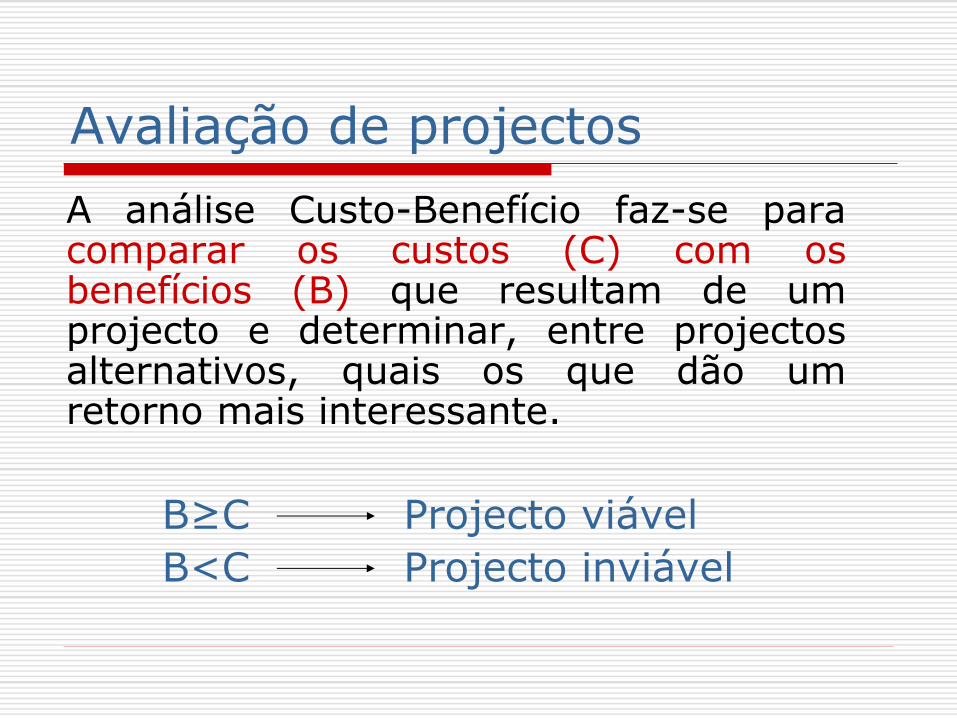

Avaliação de projectos

A análise Custo-Benefício faz-se para comparar os custos (C) com os benefícios (B) que resultam de um projecto e determinar, entre projectos alternativos, quais os que dão um retorno mais interessante.

B≥C Projecto viável

B<C Projecto inviável

Custos e benefícios de um projecto

Custo algo que reduz a possibilidade de obtenção de um objectivo

Benefício algo que contribui para um objectivo

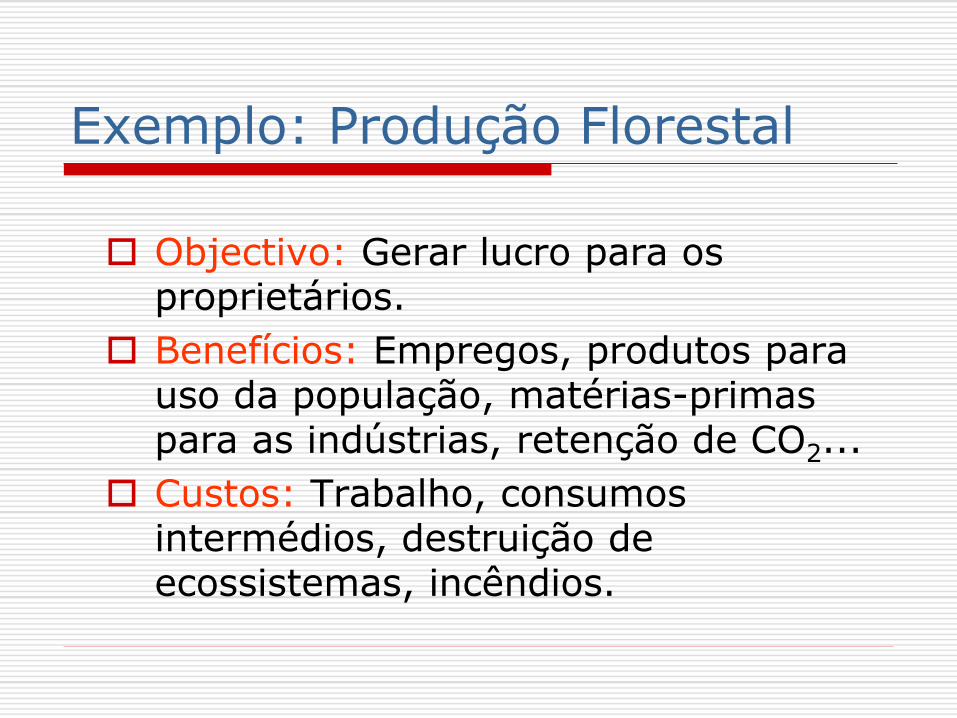

Exemplo: Produção Florestal

Objectivo: Gerar lucro para os proprietários.

Benefícios: Empregos, produtos para uso da população, matérias-primas para as indústrias, retenção de CO2...

Custos: Trabalho, consumos intermédios, destruição de ecossistemas, incêndios.

ACTUALIZAÇÃO

Forma de incorporar a questão do tempo permitindo determinar o valor presente dos ganhos e perdas futuros, ou seja, comparar custos e benefícios que ocorrem em diferentes momentos do tempo.

Os custos e as receitas correspondentes aos diversos anos do projecto só podem ser comparados e somados quando reportados ao mesmo ano de referência (normalmente o ano 0)

O valor actual diz-nos qual o valor, no momento presente, de

uma receita ou despesa a realizar no futuro.

ACTUALIZAÇÃO

Fundamentos:

Os agentes económicos preferem obter os seus benefícios no presente e não mais tarde;

Os capitais quando investidos geram rendimento no futuro Custo de Oportunidade do Capital.

TAXAS DE DESCONTO POSITIVAS

CONTROVÉRSIA

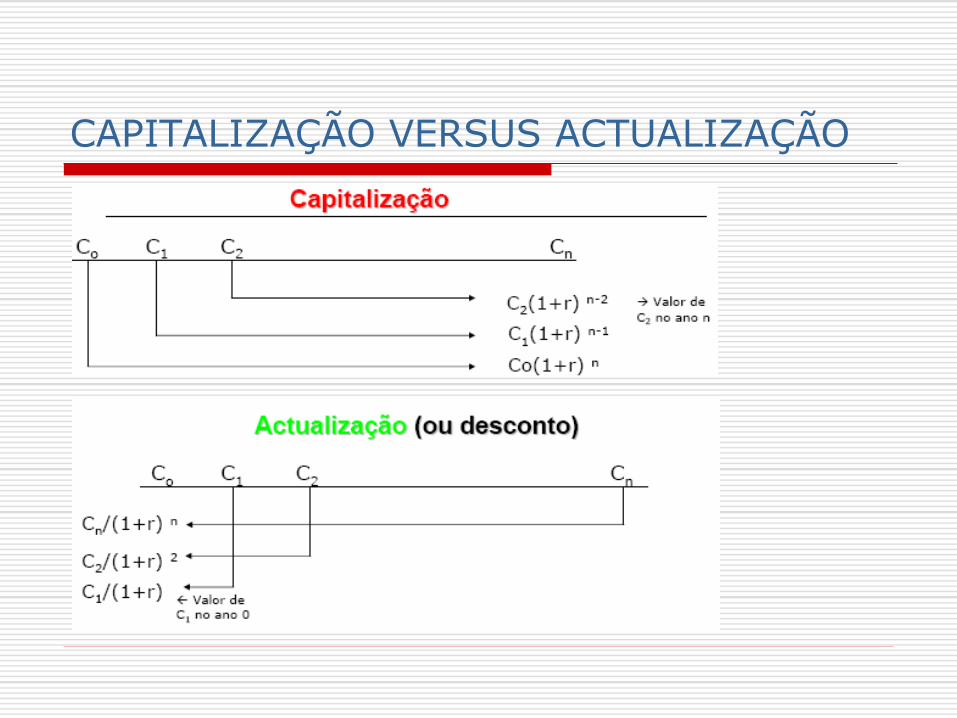

CAPITALIZAÇÃO VERSUS ACTUALIZAÇÃO

Como escolher a taxa de actualização?

As taxas de actualização devem estar associadas ao risco do investimento. A taxa de actualização é o custo de oportunidade do capital. O

investidor exige receber pelo menos a taxa que obteria em investimentos alternativos com o mesmo grau de risco.

Se o risco é mais elevado, os accionistas querem maior remuneração dos seus investimentos. Caso contrário desinvestem e vão comprar acções de outras empresas.

As taxas de actualização devem corresponder à remuneração de activos sem risco (rendimentos previsíveis a priori com precisão, como a remuneração dos títulos de dívida do Estado, geralmente mais elevada que a dos depósitos bancários) acrescida de um prémio de risco inerente à actividade económica em causa e ao risco financeiro associado ao grau de endividamento da empresa.

Limitações da ACB convencional

Normalmente considera-se o custo dos produtos composto por vários itens: materiais, energia, mão de obra, impostos, etc. Desconsidera-se o custo social da produção em termos, por exemplo, de aumento da poluição, destruição dos recursos naturais, …

Normalmente, apenas se incluem nos benefícios dos produtos o valor dos bens e serviços transacionados. Desconsidera-se frequentemente o benefício social da produção em termos, por exemplo, de retenção de carbono, conservação da biodiversidade e assim por diante.

Custo Total e Benefício Total

Na avaliação do custo total de um produto deveriam somar-se o custo dos bens e serviços que o compõem com os custos sociais induzidos pela sua produção (externalidades negativas).

Na avaliação do benefício total de um bem deveriam somar-se o benefício retirado do bem propriamente dito com os benefícios que a sua produção gera em termos sociais (externalidades positivas)

OUTRAS LIMITAÇÕES DA ANÁLISE CUSTO-BENEFÍCIO

Como atribuir um valor monetário a recursos ambientais tais como a vida selvagem ou a água potável?

Como lidar com alterações irreversíveis na qualidade ambiental?

Como incorporar a complexidade dos ecossistemas?

Que taxa de desconto escolher?

São os indivíduos capazes de definir correctamente as suas preferências? informação insuficiente sobre as consequências das alterações;

incapacidade de analisar o efeito dessas consequências sobre si próprios;

os verdadeiros interesses dos indivíduos podem estar camuflados pelo processo de socialização e pela publicidade;

Devem as preocupações éticas restringir-se aos humanos?

ALTERNATIVAS À ANÁLISE CUSTO-BENEFÍCIO CONVENCIONAL

Metodologias alternativas à ACB Standard Mínimo de Segurança

Princípio da Precaução

Análise multi-critério

Outros (custo de oportunidade, custo de reposição)

Alterações na própria ACB Consideração de benefícios e custos associados a

bens não transaccionados;

Incorporação do valor económico total;

Standard Mínimo de Segurança

Nível mínimo de um bem ambiental que deve ser preservado de modo a garantir a sua continuidade, desde que os custos daí resultantes, estimados com base no valor actualizado das oportunidades económicas perdidas, não sejam intoleravelmente elevados.

Aplica-se sobretudo a situações de incerteza radical, ou seja, quando não se conhecem as consequências de todas as opções e, muito menos, as suas probabilidades de ocorrência.

O Princípio da Precaução

No seu sentido mais estrito sugere que não deve ser desenvolvida qualquer acção se houver alguma possibilidade, por mais remota que seja, de que possam vir a ocorrer danos ambientais significativos.

Nenhuma degradação do ambiente deve ser levada a cabo a não ser que os benefícios associados a essa deterioração ultrapassem largamente os seus custos.

Análise multi-critério

Baseia-se na construção de uma matriz de avaliação onde se consideram, num eixo, os diversos critérios de avaliação e, no outro, as diferentes alternativas de desenvolvimento.

Cada elemento da matriz representa a avaliação de uma dada alternativa, usando determinado critério.

A decisão pode depois ser tomada recorrendo a várias técnicas qualitativas ou quantitativas. A mais frequente é a comparação da média ou da soma ponderada, pelo peso atribuído a cada um dos critérios, das diversas opções.

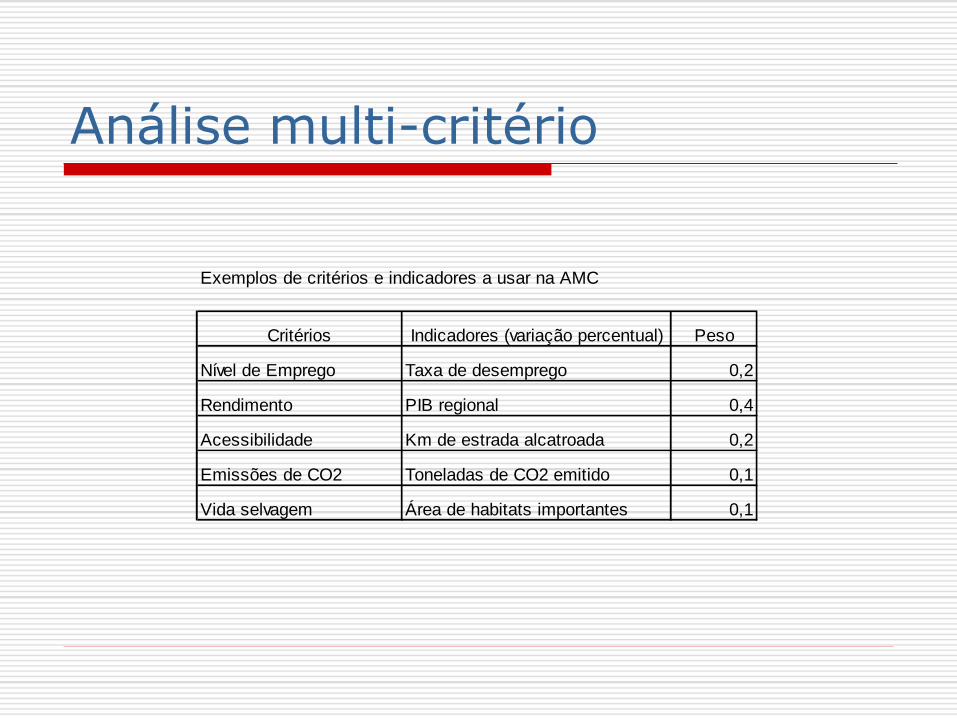

Análise multi-critério

Exemplos de critérios e indicadores a usar na AMC

Critérios Indicadores (variação percentual) Peso

Nível de Emprego Taxa de desemprego 0,2

Rendimento PIB regional 0,4

Acessibilidade Km de estrada alcatroada 0,2

Emissões de CO2 Toneladas de CO2 emitido 0,1

Vida selvagem Área de habitats importantes 0,1

Seleção de indicadores

O número de indicadores de base deve ser o menor possível

A selecção dos indicadores de base deve ter em conta, por um lado, a sua relevância analítica para os domínios de análise e, por outro lado, a disponibilidade e qualidade desta informação com a desagregação espacial e a periodicidade pretendidas.

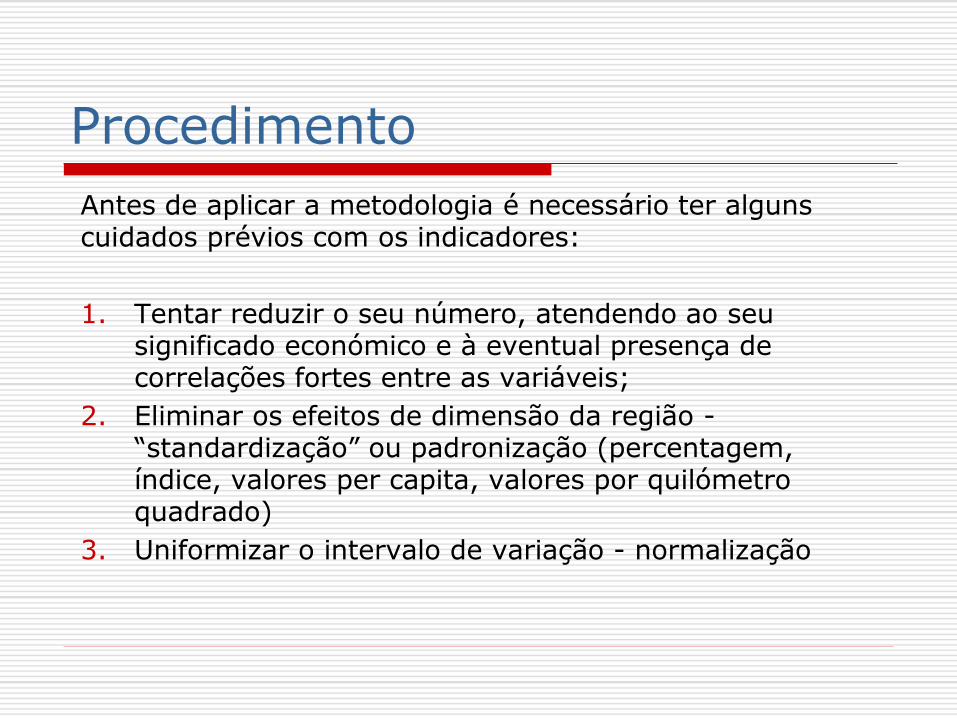

Antes de aplicar a metodologia é necessário ter alguns cuidados prévios com os indicadores:

1. Tentar reduzir o seu número, atendendo ao seu significado económico e à eventual presença de correlações fortes entre as variáveis;

2. Eliminar os efeitos de dimensão da região - “standardização” ou padronização (percentagem, índice, valores per capita, valores por quilómetro quadrado)

3. Uniformizar o intervalo de variação - normalização

Procedimento

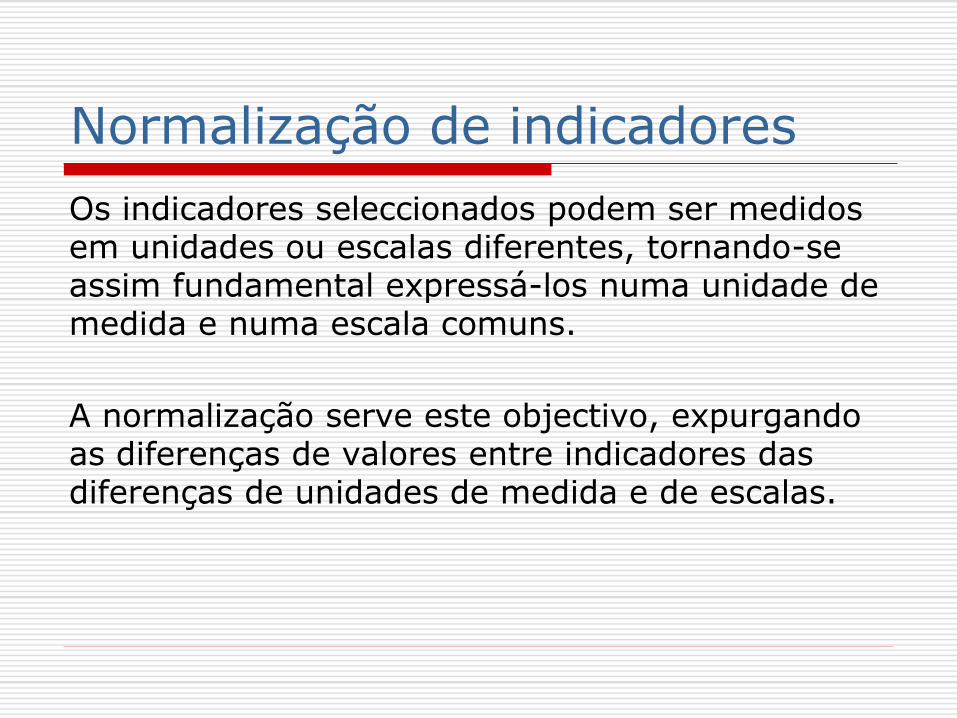

Normalização de indicadores

Os indicadores seleccionados podem ser medidos em unidades ou escalas diferentes, tornando-se assim fundamental expressá-los numa unidade de medida e numa escala comuns.

A normalização serve este objectivo, expurgando as diferenças de valores entre indicadores das diferenças de unidades de medida e de escalas.

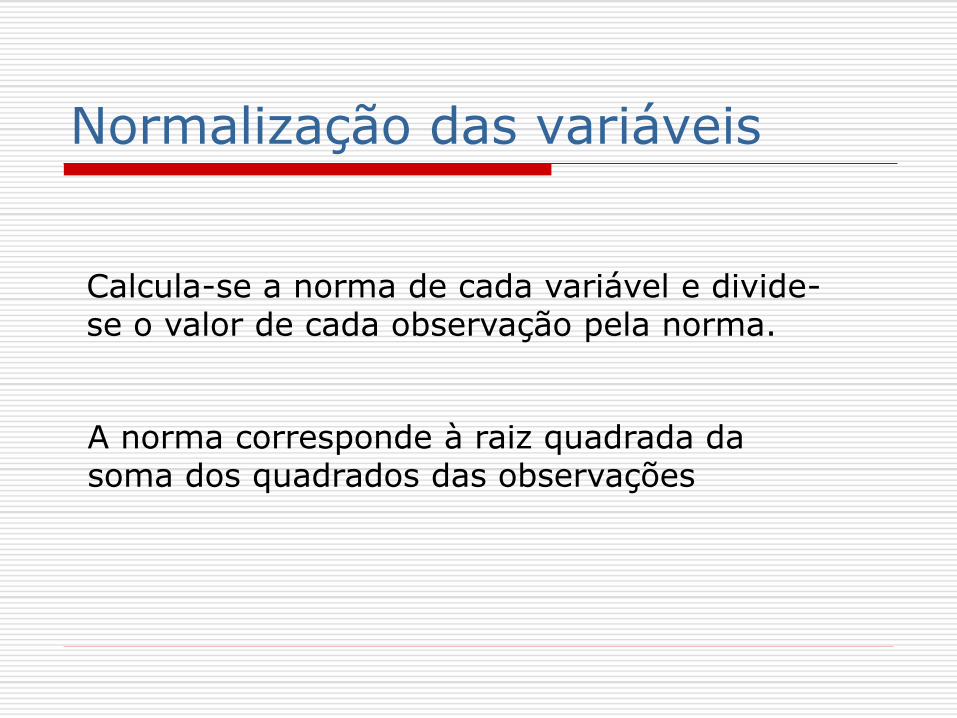

Normalização das variáveis

Calcula-se a norma de cada variável e divide-se o valor de cada observação pela norma.

A norma corresponde à raiz quadrada da soma dos quadrados das observações

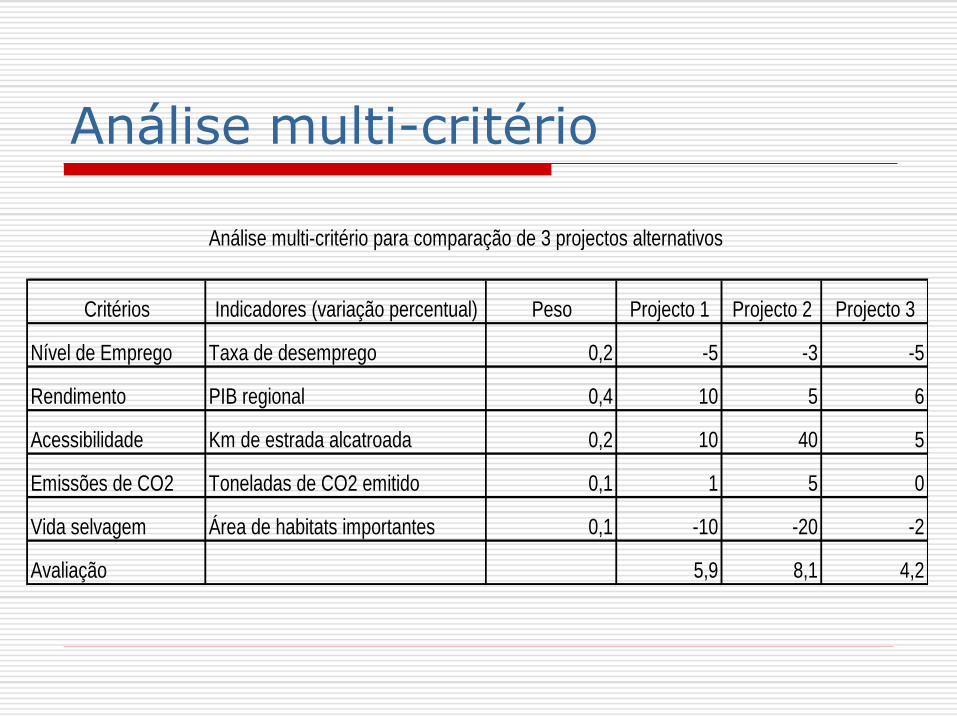

Análise multi-critério

Análise multi-critério para comparação de 3 projectos alternativos

Critérios Indicadores (variação percentual) Peso Projecto 1 Projecto 2 Projecto 3

Nível de Emprego Taxa de desemprego 0,2 -5 -3 -5

Rendimento PIB regional 0,4 10 5 6

Acessibilidade Km de estrada alcatroada 0,2 10 40 5

Emissões de CO2 Toneladas de CO2 emitido 0,1 1 5 0

Vida selvagem Área de habitats importantes 0,1 -10 -20 -2

Avaliação 5,9 8,1 4,2

Análise multi-critério vs ACB

Metodologia mais flexível do que a análise custo-benefício

Tem simultaneamente em consideração vários critérios conflituais.

Adapta-se melhor ao tratamento das questões ambientais, uma vez que as decisões tomadas neste domínio envolvem normalmente grupos em conflito, objectivos concorrentes e diferentes tipos de informação.

Tal como a análise custo-benefício, exige como imput os pesos dos vários impactes originados, os quais terão que ser de alguma forma avaliados.

Subjectividade na escolha dos critérios e sua ponderação