Embed Size (px)

Citation preview

ANÁLISE DAS DEMONSTRAÇÕES

CONTÁBEIS

Prof. Isidro

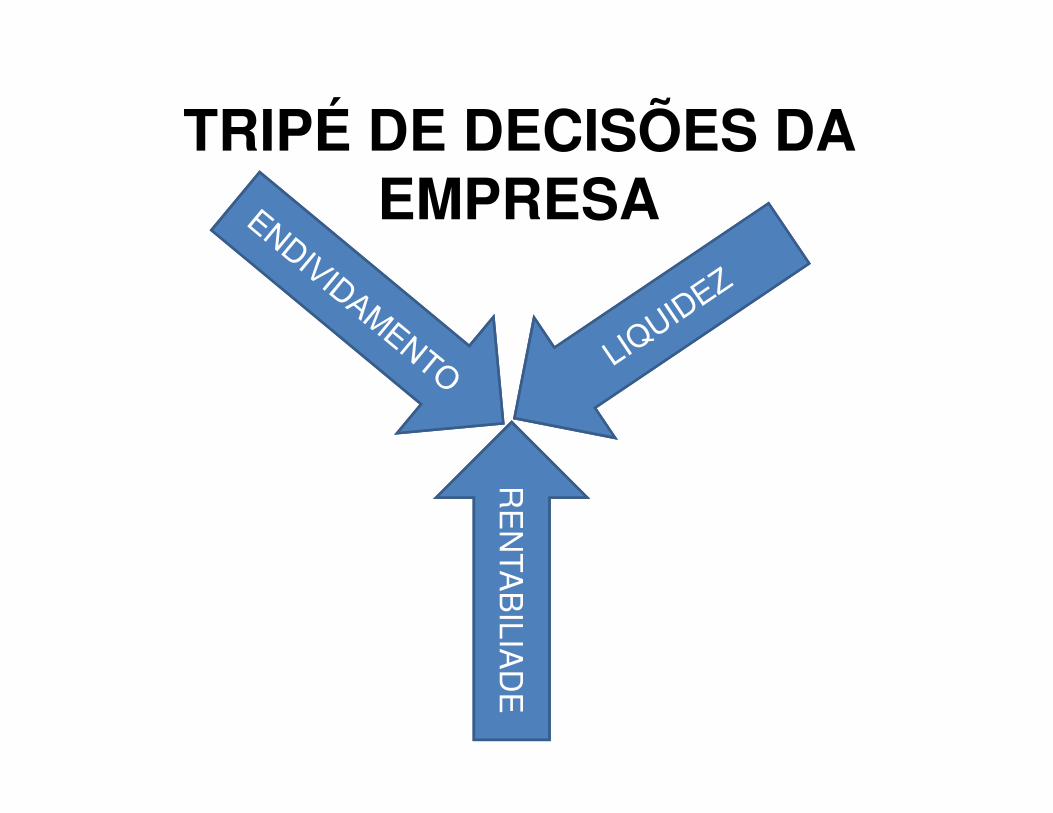

TRIPÉ DE DECISÕES DA EMPRESA

RE

NTA

BILIA

DE

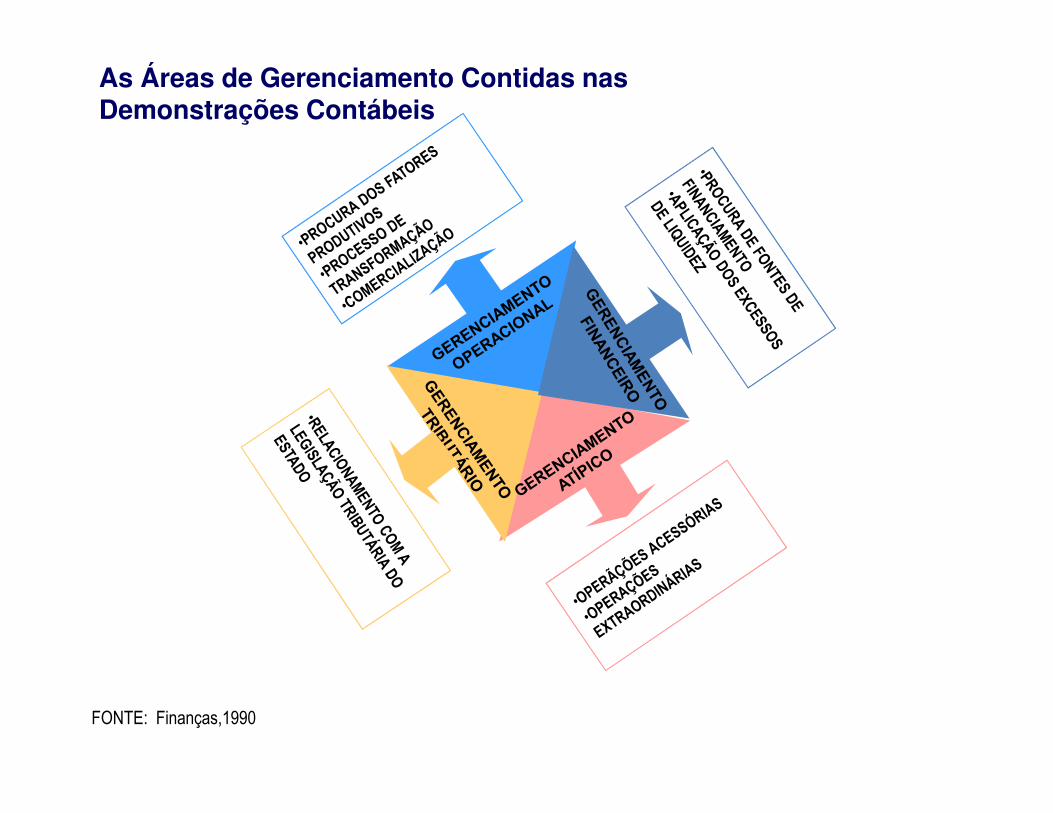

As Áreas de Gerenciamento Contidas nas Demonstrações Contábeis

FONTE: Finanças,1990

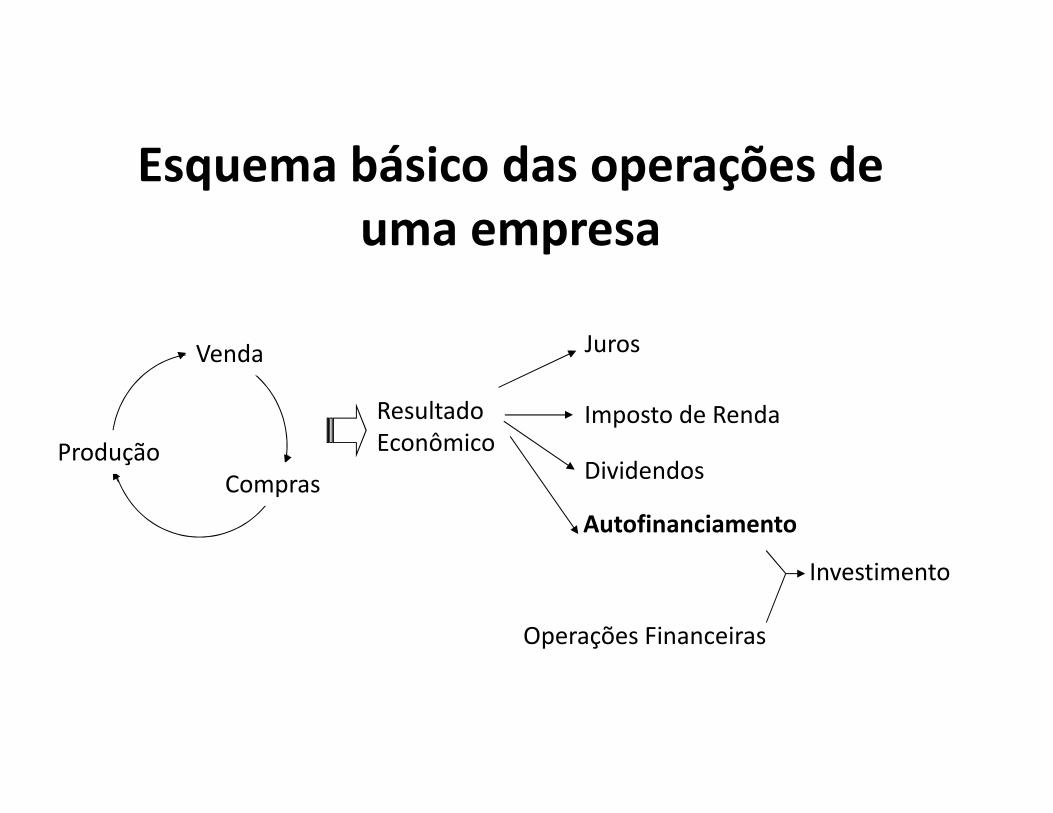

Venda

Compras

Produção

Resultado

Econômico

Juros

Operações Financeiras

Investimento

Esquema básico das operações de

uma empresa

Imposto de Renda

Dividendos

Autofinanciamento

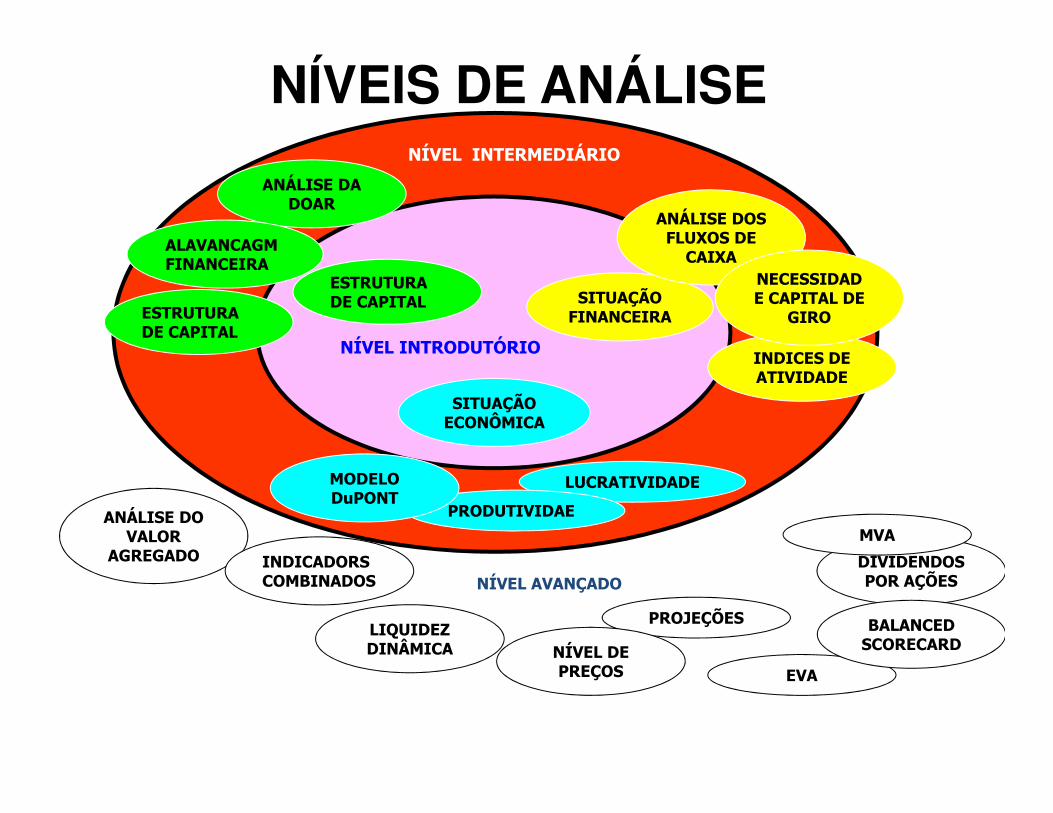

NÍVEL INTERMEDIÁRIO

NÍVEL INTRODUTÓRIO

SITUAÇÃO FINANCEIRA

SITUAÇÃO ECONÔMICA

ESTRUTURA DE CAPITAL

NÍVEL AVANÇADO

ANÁLISE DA DOAR

ALAVANCAGM FINANCEIRA

ESTRUTURA DE CAPITAL

INDICES DE ATIVIDADE

ANÁLISE DOS FLUXOS DE CAIXA

NECESSIDADE CAPITAL DE

GIRO

LUCRATIVIDADE

PRODUTIVIDAE

MODELO DuPONT

ANÁLISE DO VALOR

AGREGADO INDICADORS COMBINADOS

LIQUIDEZ DINÂMICA

PROJEÇÕES

NÍVEL DE PREÇOS

DIVIDENDOS POR AÇÕES

MVA

EVA

BALANCED SCORECARD

NÍVEIS DE ANÁLISE

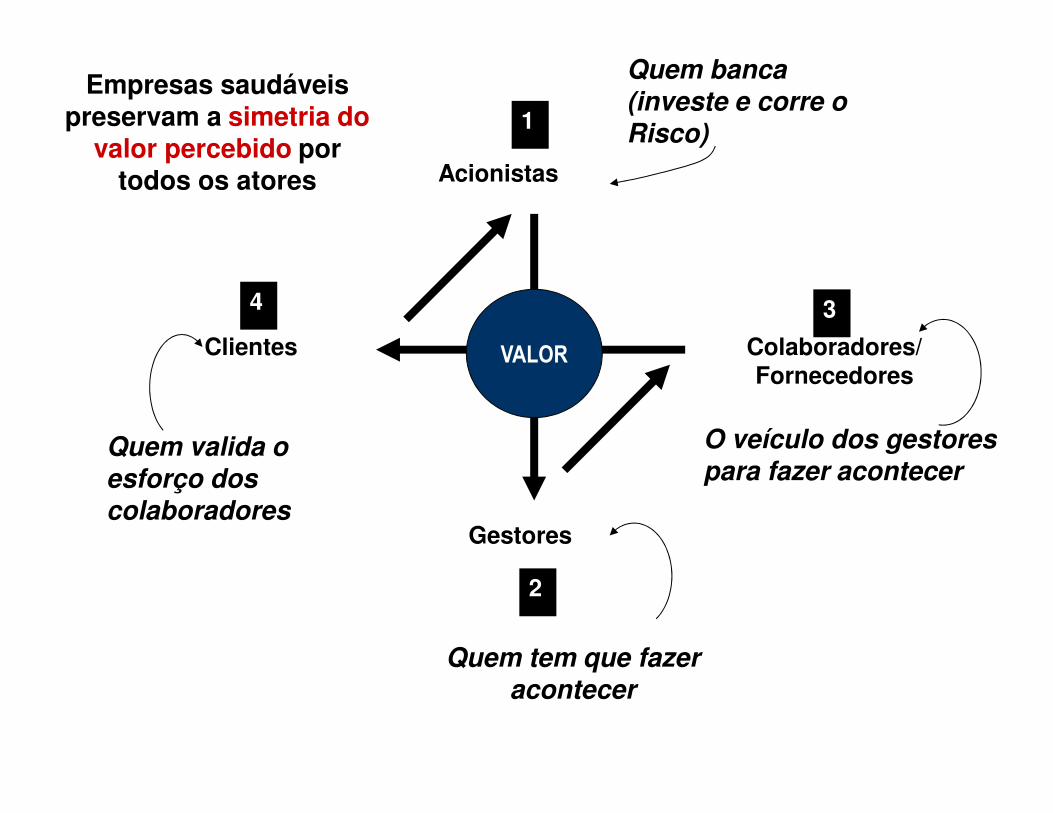

VALORClientes

Gestores

Colaboradores/Fornecedores

Acionistas

1

2

34

Quem banca (investe e corre o Risco)

O veículo dos gestorespara fazer acontecer

Quem valida oesforço dos colaboradores

Quem tem que fazeracontecer

Empresas saudáveis preservam a simetria do

valor percebido por todos os atores

Empresas saudáveis preservam a simetria do valorpercebido por todos os atores

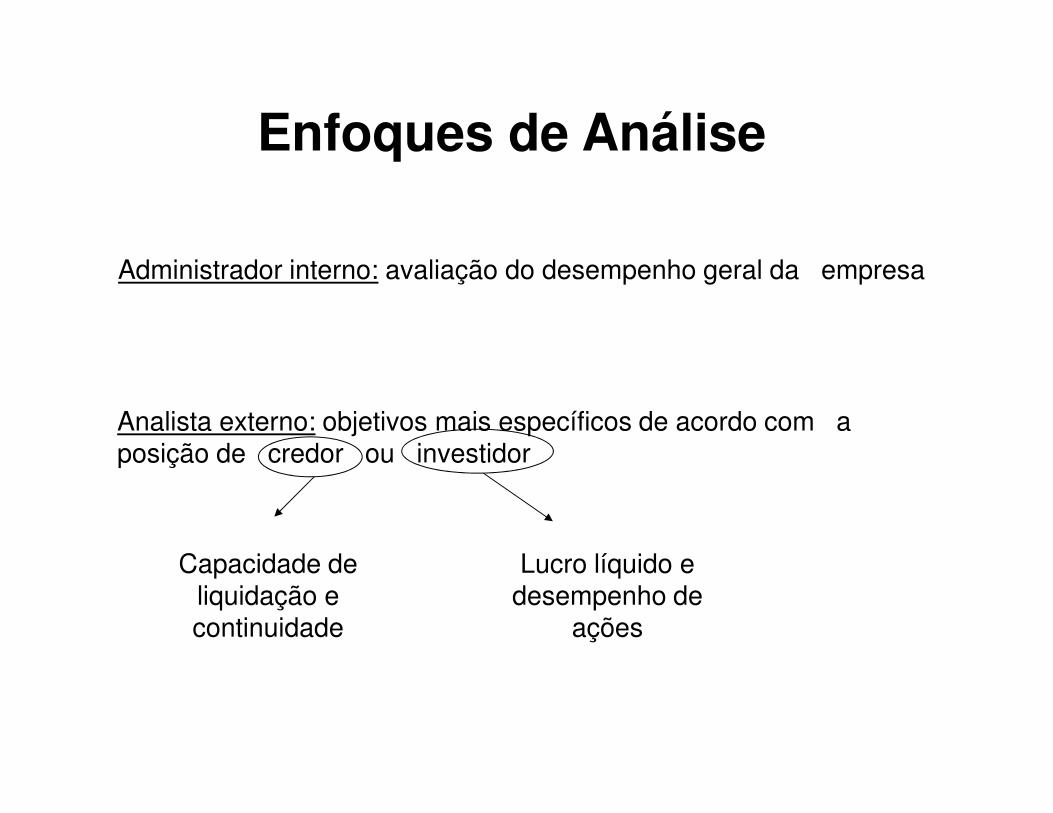

Administrador interno: avaliação do desempenho geral da empresa

Analista externo: objetivos mais específicos de acordo com a posição de credor ou investidor

Enfoques de Análise

Capacidade de liquidação e continuidade

Lucro líquido e desempenho de

ações

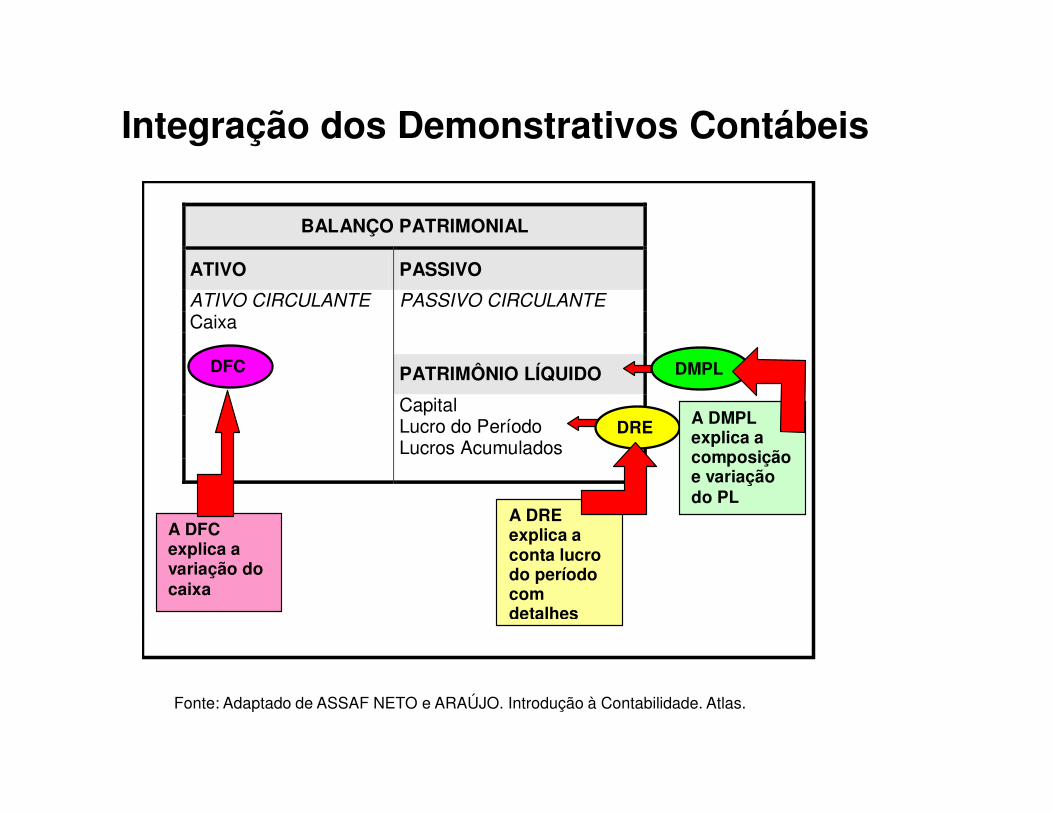

Integração dos Demonstrativos Contábeis

BALANÇO PATRIMONIAL

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

Caixa

PATRIMÔNIO LÍQUIDO

Capital Lucro do Período Lucros Acumulados

DRE

A DRE explica a conta lucro do período com detalhes

DMPL

A DMPL explica a composição e variação do PL

DFC

A DFC explica a variação do caixa

Fonte: Adaptado de ASSAF NETO e ARAÚJO. Introdução à Contabilidade. Atlas.

Estudo do desempenho econômico-financeiro passado

para prever tendências futuras

Objetivo da Análise das Demonstrações

Uso de índices constitui-se na técnica mais comumente

empregada neste estudo

Comparação temporal

Evolução dos indicadores da empresa nos últimos anos

Métodos de comparação

Comparação setorial

Resultados da empresa versus dos concorrentes (mercado)

Análise Horizontal e Vertical

Compara valores absolutos através do tempo e, entre si,

relacionáveis na mesma demonstração

Técnica simples e importante, que permite identificar

inclusive determinadas tendências futuras

Análise Horizontal

Avaliação em intervalos sequenciais de tempo

Valores em moeda de mesma capacidade de compra

Obtido por meio de números-índices

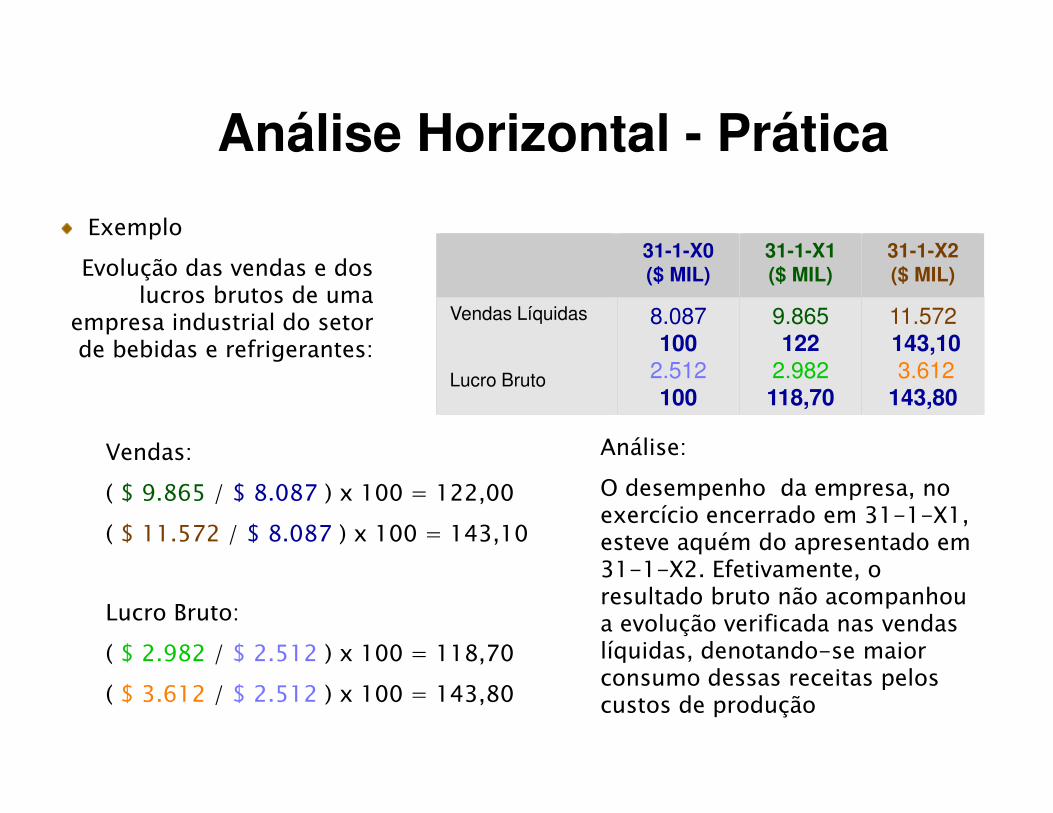

Análise Horizontal - Prática

Exemplo

Evolução das vendas e dos lucros brutos de uma

empresa industrial do setor de bebidas e refrigerantes:

31-1-X0 ($ MIL)

31-1-X1 ($ MIL)

31-1-X2 ($ MIL)

Vendas Líquidas

Lucro Bruto

8.087100

2.512100

9.865122

2.982118,70

11.572143,103.612

143,80

Vendas:

( $ 9.865 / $ 8.087 ) x 100 = 122,00

( $ 11.572 / $ 8.087 ) x 100 = 143,10

Lucro Bruto:

( $ 2.982 / $ 2.512 ) x 100 = 118,70

( $ 3.612 / $ 2.512 ) x 100 = 143,80

Análise:

O desempenho da empresa, no exercício encerrado em 31-1-X1, esteve aquém do apresentado em 31-1-X2. Efetivamente, o resultado bruto não acompanhou a evolução verificada nas vendas líquidas, denotando-se maior consumo dessas receitas pelos custos de produção

Análise horizontal em inflação

Em ambiente inflacionário, as análises devem ser

realizadas em evoluções reais (depurada a inflação)

O desempenho efetivo de qualquer valor é definido porseu crescimento acima da taxa de inflação

Análise vertical

Comparações relativas entre valores afins ou relacionáveis

identificados numa mesma demonstração contábil

Permite que se conheçam todas as alterações ocorridas na

estrutura dos relatórios analisados

Não necessita de processos de indexação, pois trabalha

com valores relativos

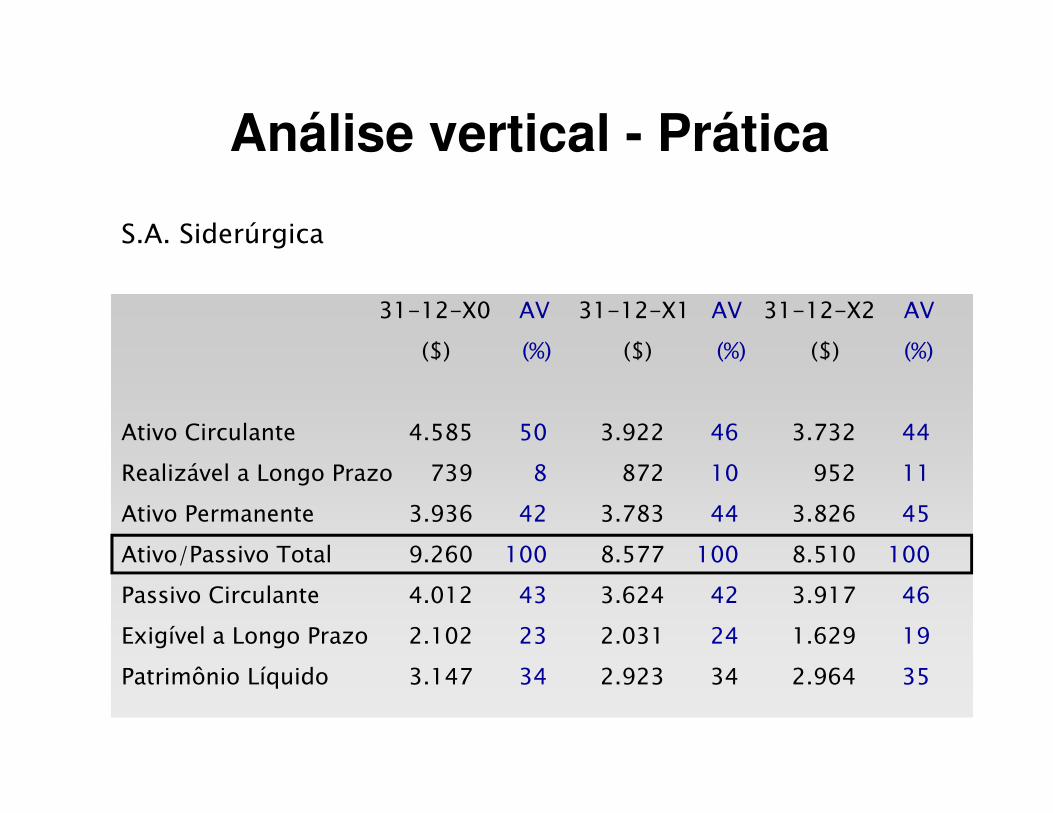

Análise vertical - Prática

31-12-X0 AV 31-12-X1 AV 31-12-X2 AV

($) (%) ($) (%) ($) (%)

Ativo Circulante 4.585 50 3.922 46 3.732 44

Realizável a Longo Prazo 739 8 872 10 952 11

Ativo Permanente 3.936 42 3.783 44 3.826 45

Ativo/Passivo Total 9.260 100 8.577 100 8.510 100

Passivo Circulante 4.012 43 3.624 42 3.917 46

Exigível a Longo Prazo 2.102 23 2.031 24 1.629 19

Patrimônio Líquido 3.147 34 2.923 34 2.964 35

S.A. Siderúrgica

• Ativo Circulante - $ 396.420

• Passivo Circulante - $ 198.210

Um índice é

uma relação

entre duas

grandezas.

ANÁLISE POR ÍNDICES

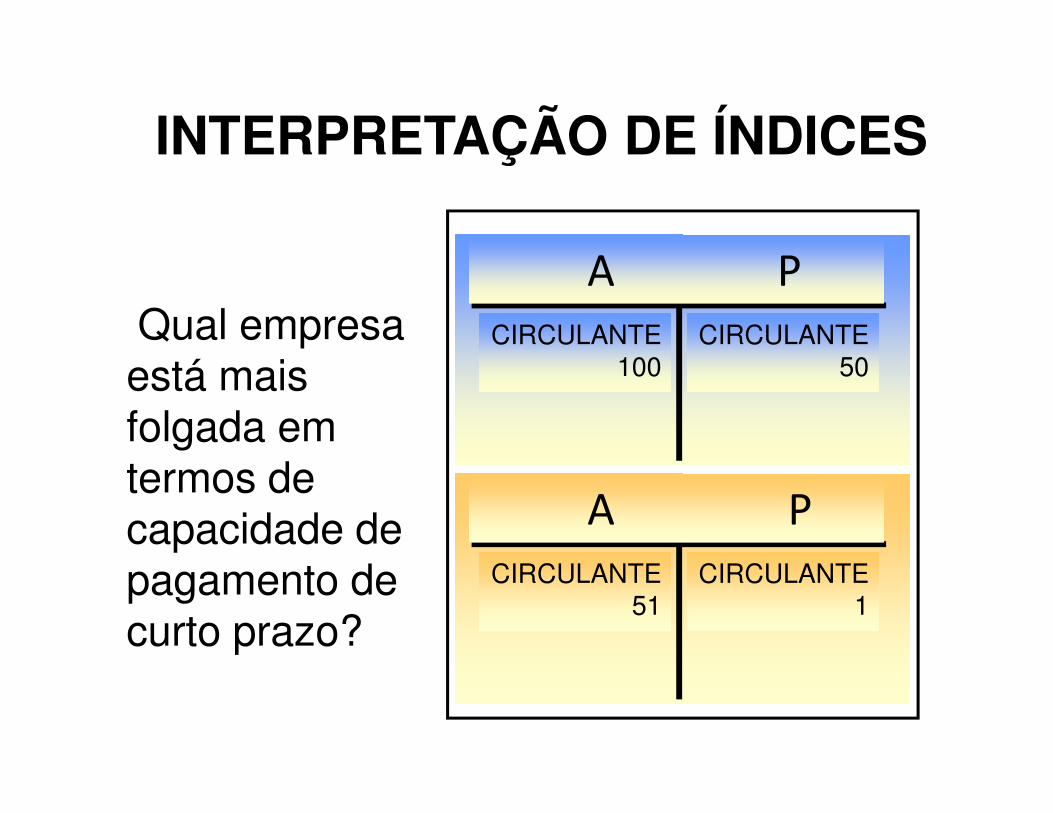

Qual empresa está mais folgada em termos de capacidade de pagamento de curto prazo?

CIRCULANTE100

A P

CIRCULANTE50

CIRCULANTE51

A P

CIRCULANTE1

INTERPRETAÇÃO DE ÍNDICES

Índices Econômico-Financeiros de Análise

Liquidez e atividade

Endividamento e estrutura

Rentabilidade

Grupos de indicadores básicos:

Analisandoa

Liquidez

Visam fornecer um indicador da capacidade da empresade cumprir suas obrigações de curto prazo.

Indicadores de liquidez

Mensuram a capacidade de pagamento da

empresa

Exprimem uma posição financeira em um dado

momento (liquidez estática)

Os valores considerados sofrem alterações constantes devido

à dinâmica das empresas

Aspectos dos índices de liquidez

• O índice não revela a qualidade dos itens do Ativo;

• O índice não revela a sincronização entre recebimentos e pagamentos:

• O estoque é avaliado a custos históricos.

Conceituação de índices

• No Ativo Circulante estão classificados os valores disponíveis, os estoques e os valores a receber no curto prazo;

• Nem sempre a conversão em dinheiro é rápida;

• O ramo de atividade e a conceituação do índice;

• Índice padrão

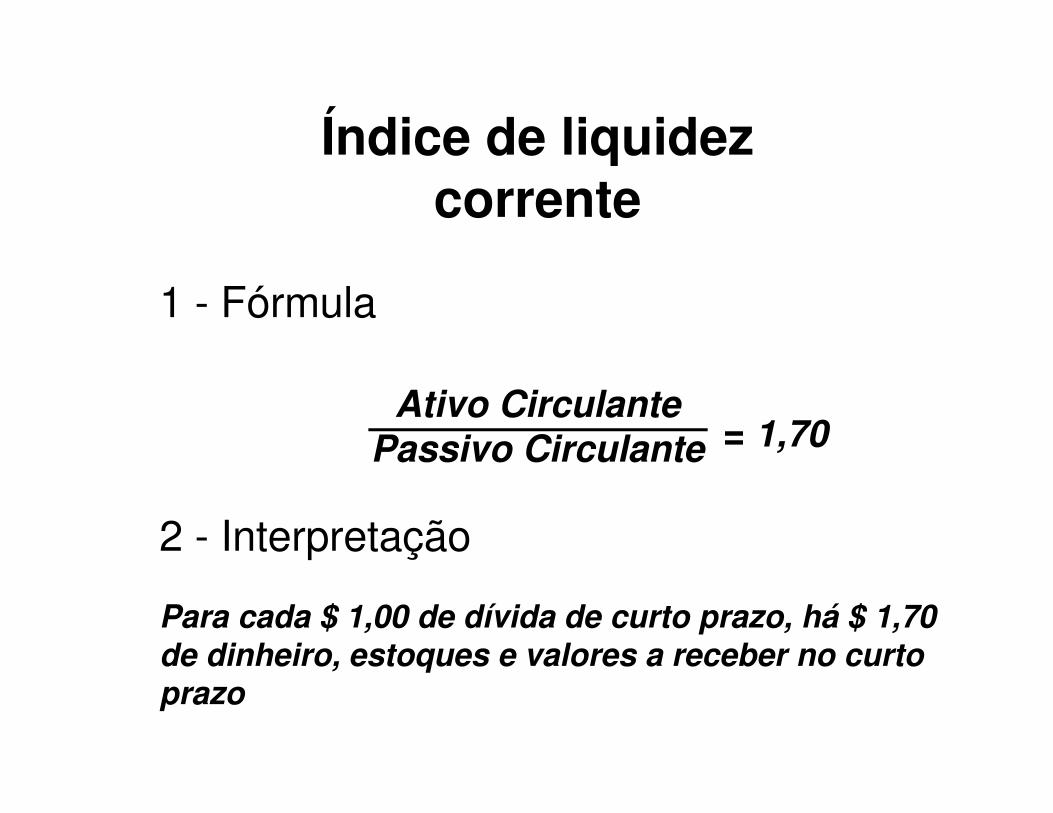

Índice de liquidez corrente

1 - Fórmula

Ativo CirculantePassivo Circulante

2 - Interpretação

Para cada $ 1,00 de dívida de curto prazo, há $ 1,70 de dinheiro, estoques e valores a receber no curto prazo

= 1,70

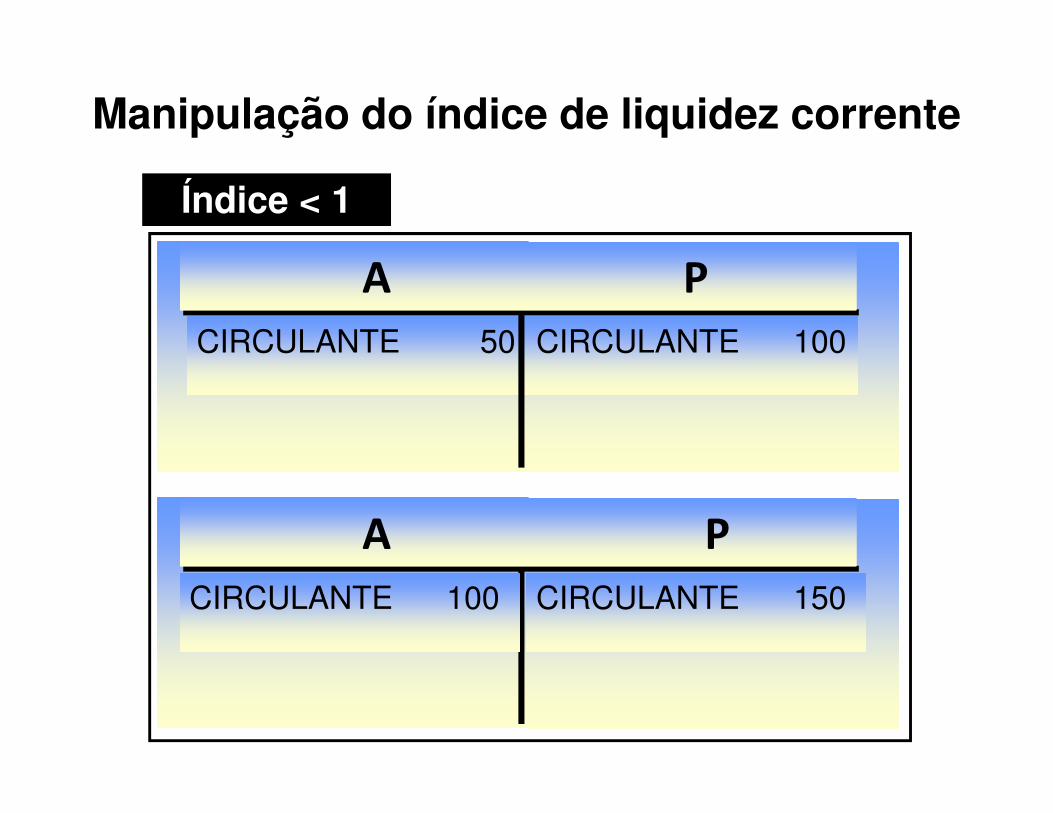

CIRCULANTE 50

A P

A P

CIRCULANTE 100

CIRCULANTE 100 CIRCULANTE 150

Manipulação do índice de liquidez corrente

Índice < 1

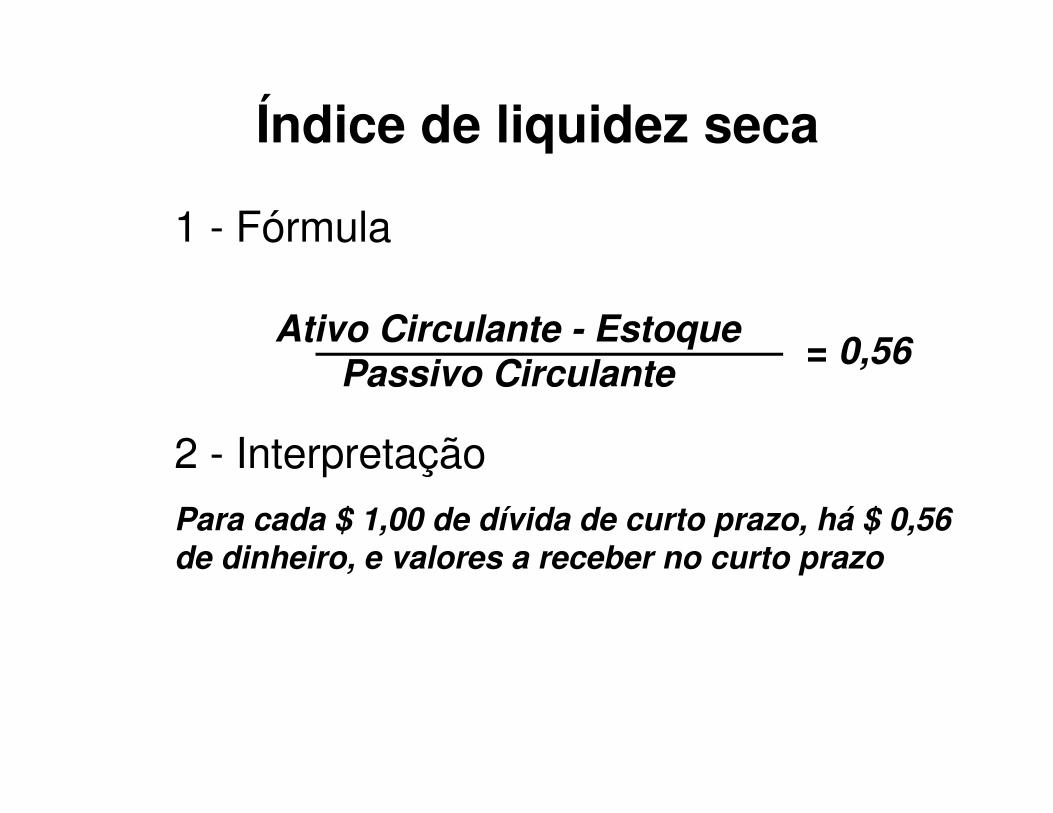

Índice de liquidez seca

1 - Fórmula

Ativo Circulante - EstoquePassivo Circulante

2 - Interpretação

Para cada $ 1,00 de dívida de curto prazo, há $ 0,56 de dinheiro, e valores a receber no curto prazo

= 0,56

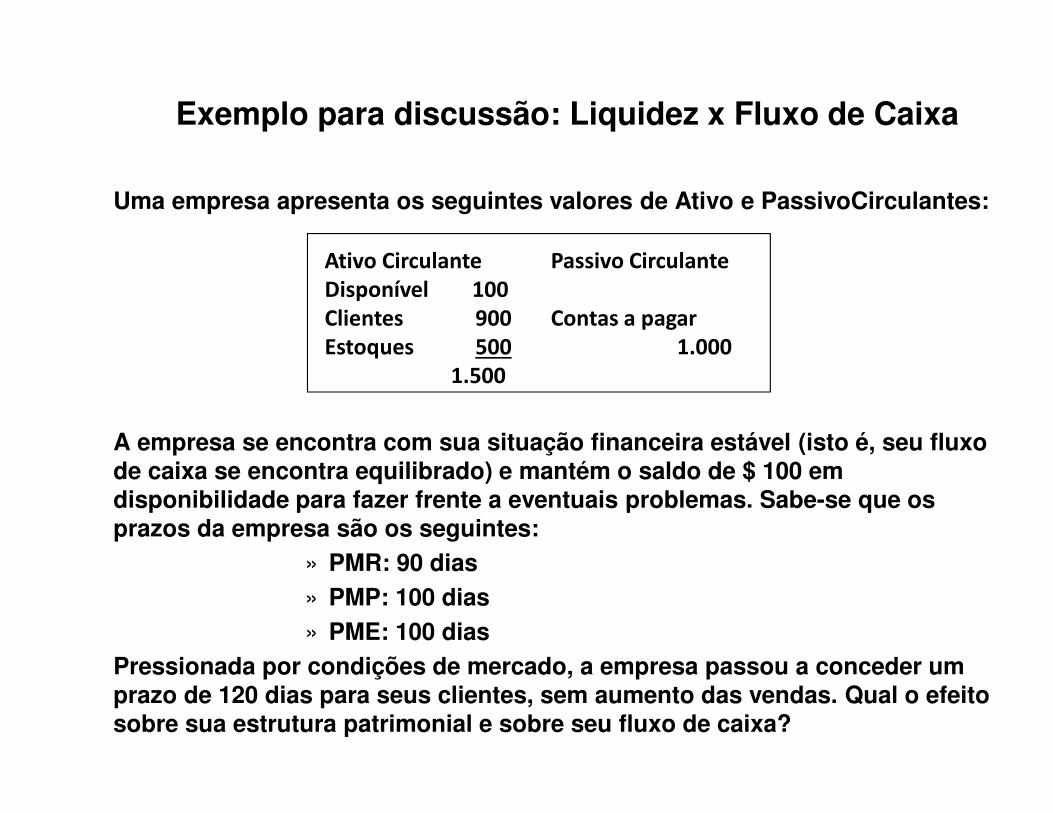

Exemplo para discussão: Liquidez x Fluxo de Caixa

Uma empresa apresenta os seguintes valores de Ativo e PassivoCirculantes:

A empresa se encontra com sua situação financeira estável (isto é, seu fluxo de caixa se encontra equilibrado) e mantém o saldo de $ 100 em disponibilidade para fazer frente a eventuais problemas. Sabe-se que os prazos da empresa são os seguintes:

» PMR: 90 dias» PMP: 100 dias» PME: 100 dias

Pressionada por condições de mercado, a empresa passou a conceder um prazo de 120 dias para seus clientes, sem aumento das vendas. Qual o efeito sobre sua estrutura patrimonial e sobre seu fluxo de caixa?

Ativo Circulante

Disponível 100

Clientes 900

Estoques 500

1.500

Passivo Circulante

Contas a pagar

1.000

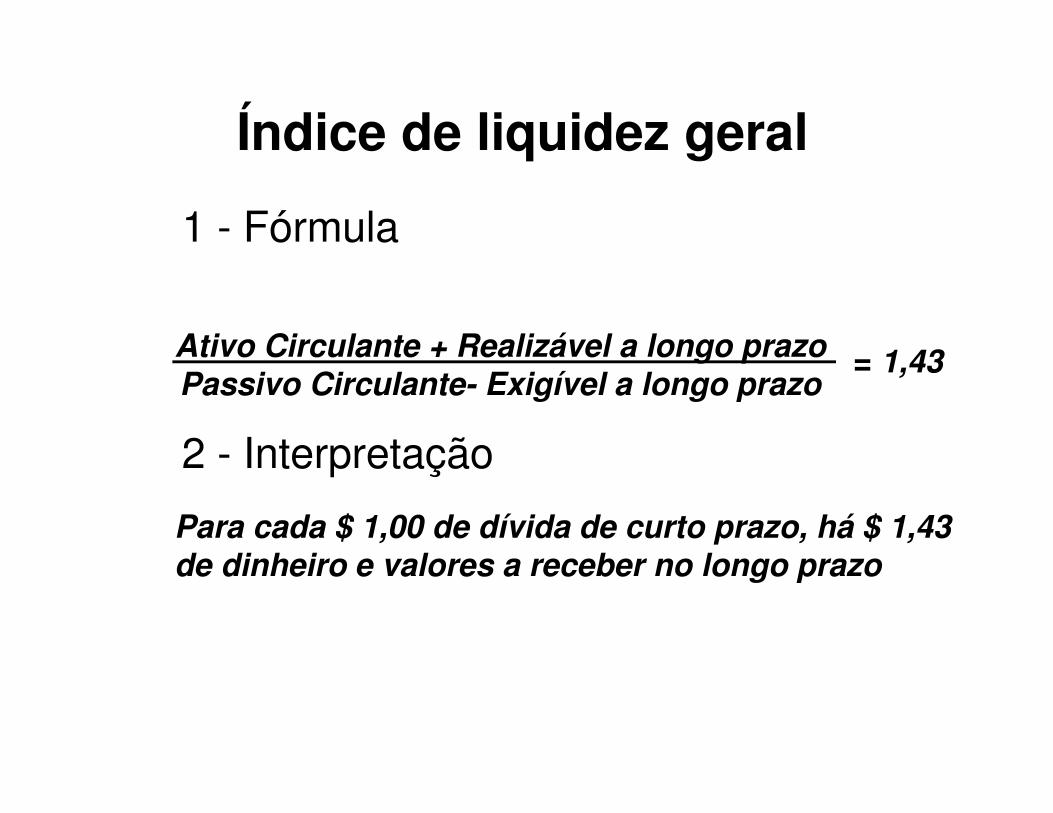

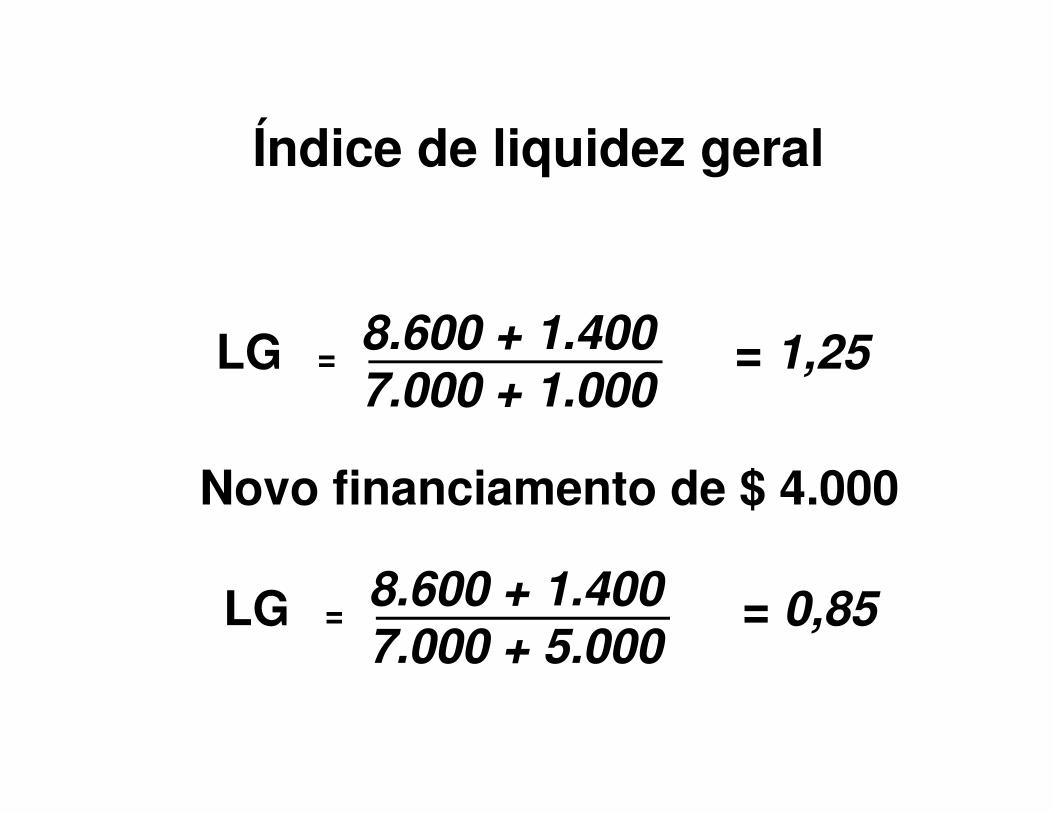

Índice de liquidez geral

1 - Fórmula

Ativo Circulante + Realizável a longo prazoPassivo Circulante- Exigível a longo prazo

2 - Interpretação

Para cada $ 1,00 de dívida de curto prazo, há $ 1,43 de dinheiro e valores a receber no longo prazo

= 1,43

Índice de liquidez geral

8.600 + 1.4007.000 + 1.000

= 1,25 LG =

Novo financiamento de $ 4.000

8.600 + 1.4007.000 + 5.000

= 0,85 LG =

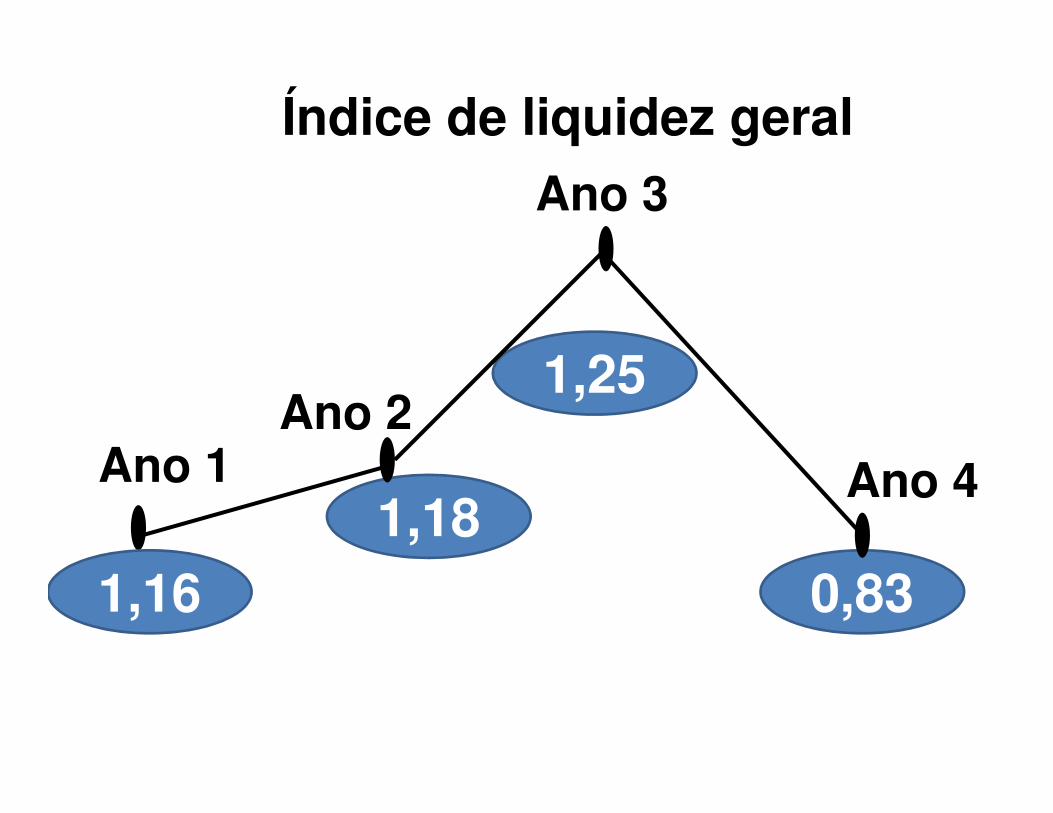

Índice de liquidez geral

0,83

1,25

1,181,16

Ano 1Ano 2

Ano 3

Ano 4

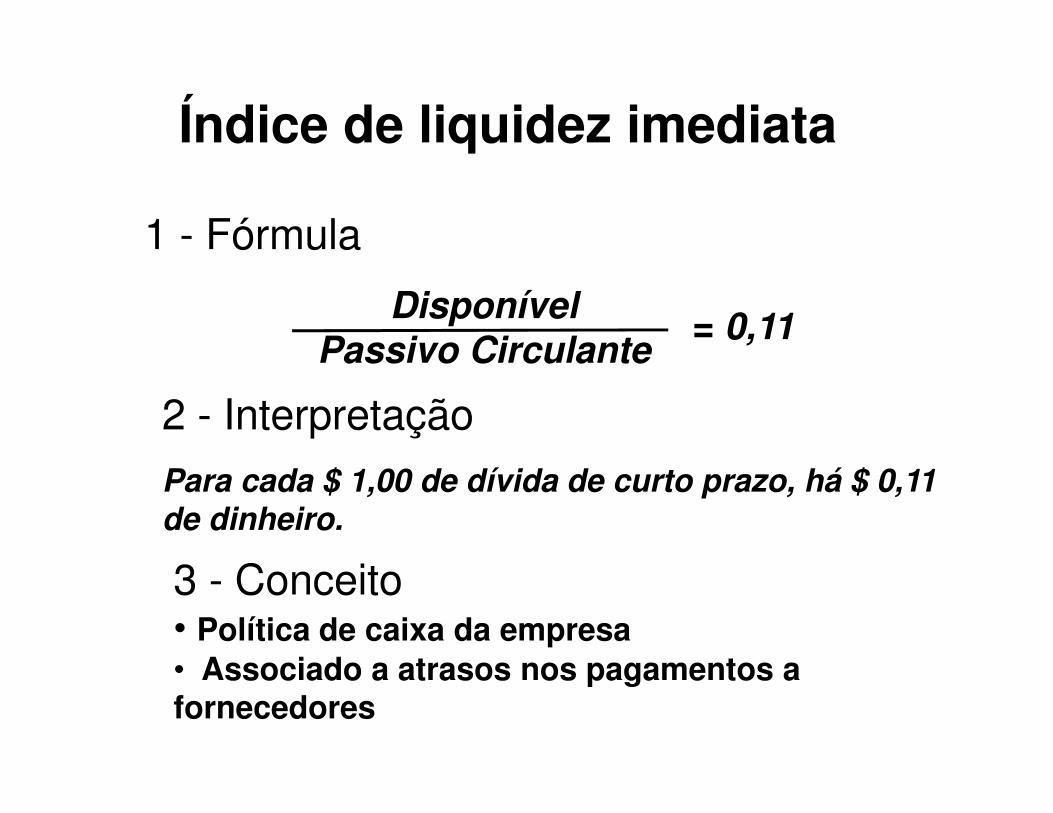

Índice de liquidez imediata

1 - Fórmula

DisponívelPassivo Circulante

2 - Interpretação

Para cada $ 1,00 de dívida de curto prazo, há $ 0,11 de dinheiro.

= 0,11

3 - Conceito• Política de caixa da empresa• Associado a atrasos nos pagamentos a fornecedores

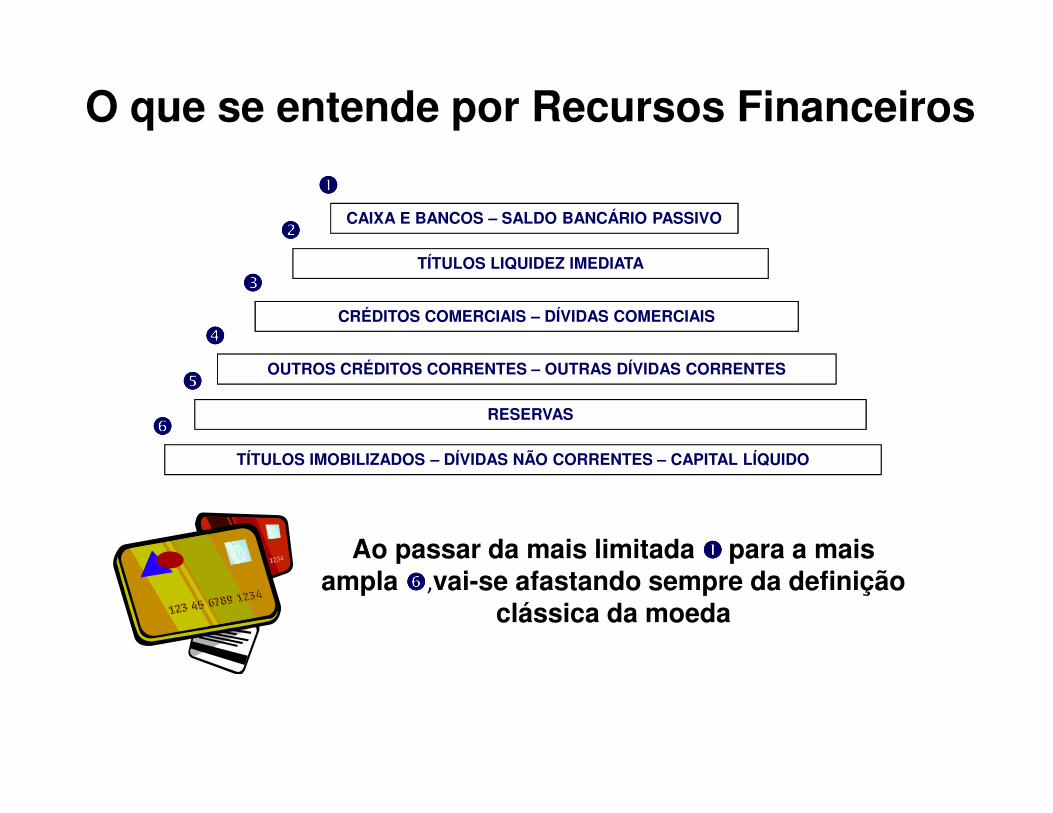

CAIXA E BANCOS – SALDO BANCÁRIO PASSIVO

TÍTULOS LIQUIDEZ IMEDIATA

CRÉDITOS COMERCIAIS – DÍVIDAS COMERCIAIS

OUTROS CRÉDITOS CORRENTES – OUTRAS DÍVIDAS CORRENTES

RESERVAS

TÍTULOS IMOBILIZADOS – DÍVIDAS NÃO CORRENTES – CAPITAL LÍQUIDO

O que se entende por Recursos Financeiros

����

����

����

����

����

����

Ao passar da mais limitada ���� para a mais ampla ����,vai-se afastando sempre da definição

clássica da moeda

PRECAUÇÕES NA ANÁLISE

• Não considerar qualquer indicadorisoladamente;• Apreciar o indicador em uma série deanos;• Comparar com padrões

Analisando o Endividamento

Capital de Terceiros

Capital Próprio

Investimento Operacional

em Giro

Investimento de capital

ATIVO PASSIVO +PL

DE

CIS

ÃO

DE

FIN

AN

CIA

ME

NT

O

DE

CIS

ÃO

DE

INV

ES

TIM

EN

TO

Índice de participação do capital de terceiros

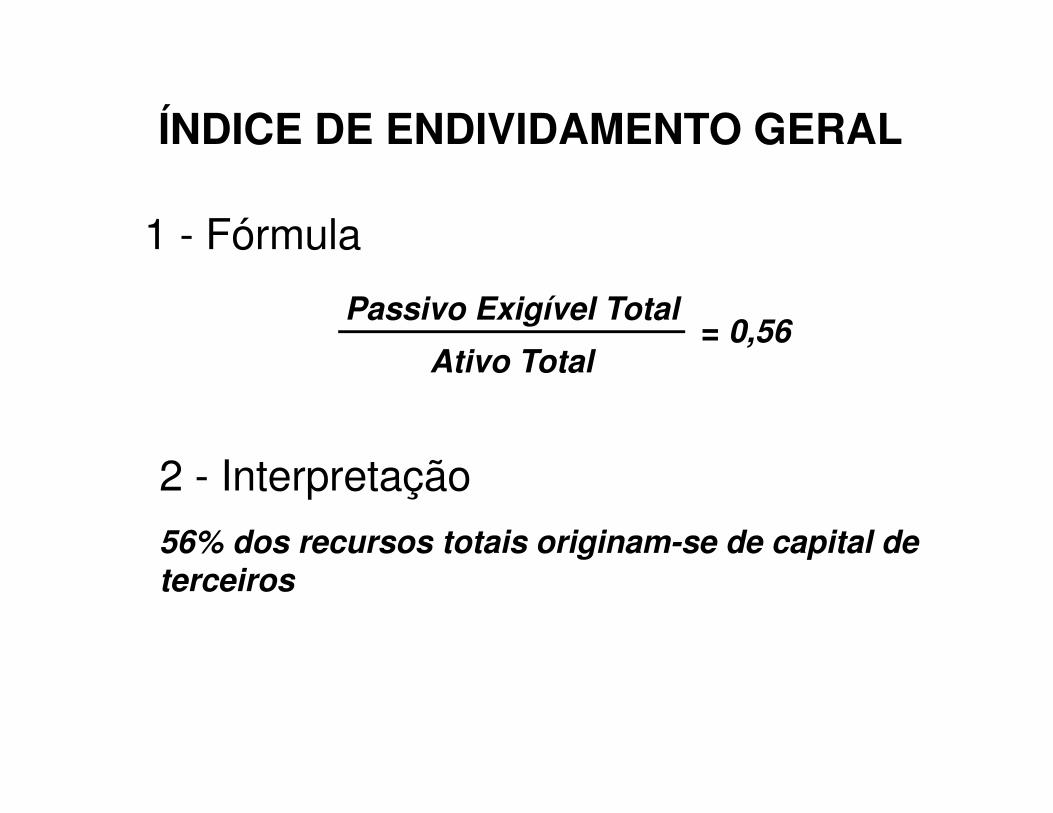

ÍNDICE DE ENDIVIDAMENTO GERAL

1 - Fórmula

Passivo Exigível Total

2 - Interpretação

56% dos recursos totais originam-se de capital de terceiros

= 0,56Ativo Total

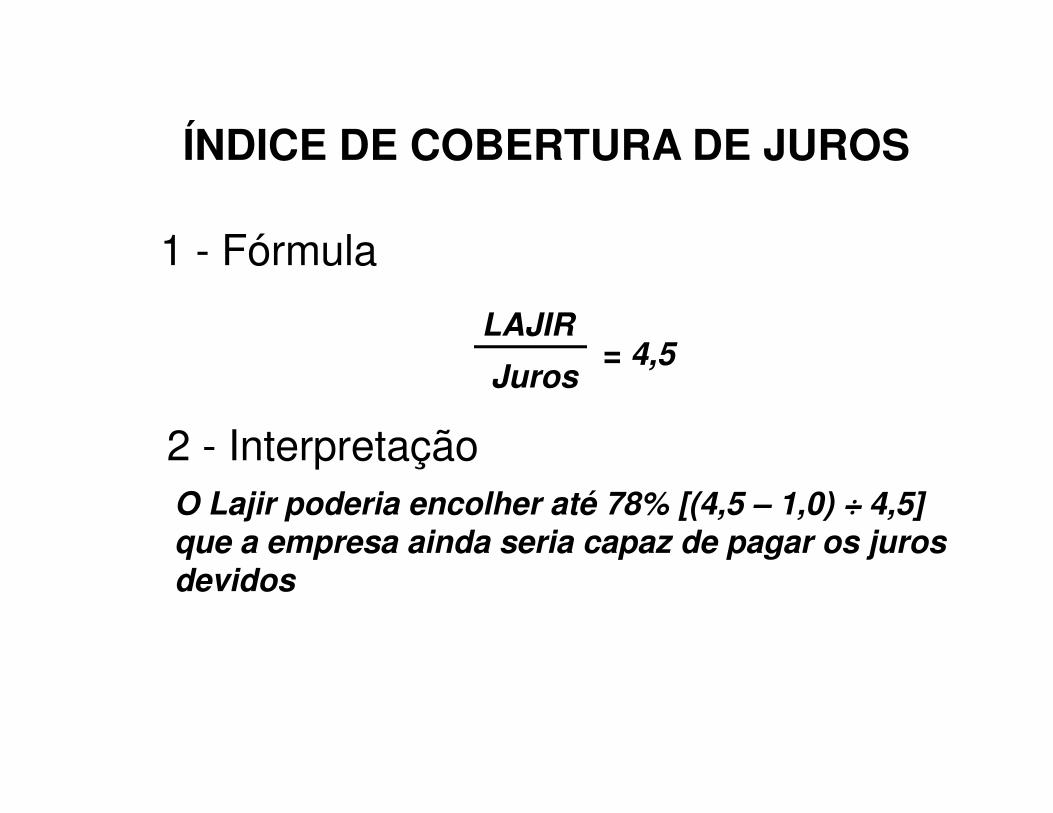

ÍNDICE DE COBERTURA DE JUROS

1 - Fórmula

LAJIR

2 - InterpretaçãoO Lajir poderia encolher até 78% [(4,5 – 1,0) ÷ 4,5] que a empresa ainda seria capaz de pagar os juros devidos

= 4,5Juros

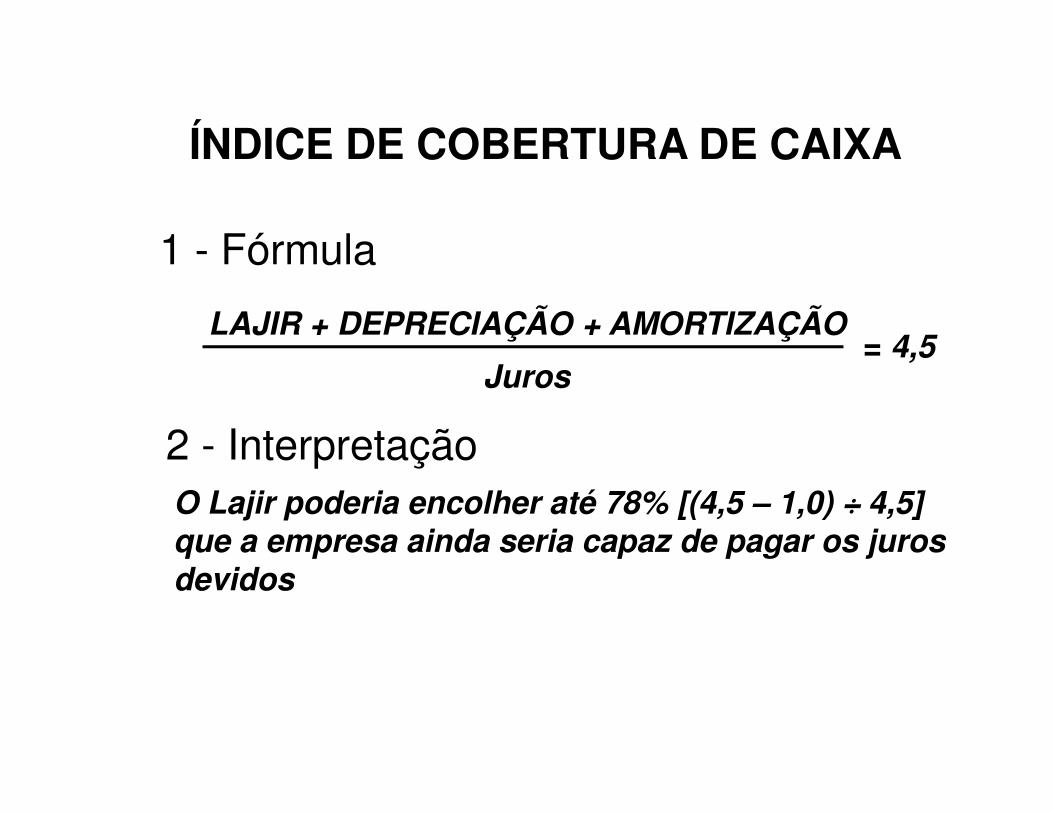

ÍNDICE DE COBERTURA DE CAIXA

1 - Fórmula

LAJIR + DEPRECIAÇÃO + AMORTIZAÇÃO

2 - InterpretaçãoO Lajir poderia encolher até 78% [(4,5 – 1,0) ÷ 4,5] que a empresa ainda seria capaz de pagar os juros devidos

= 4,5Juros

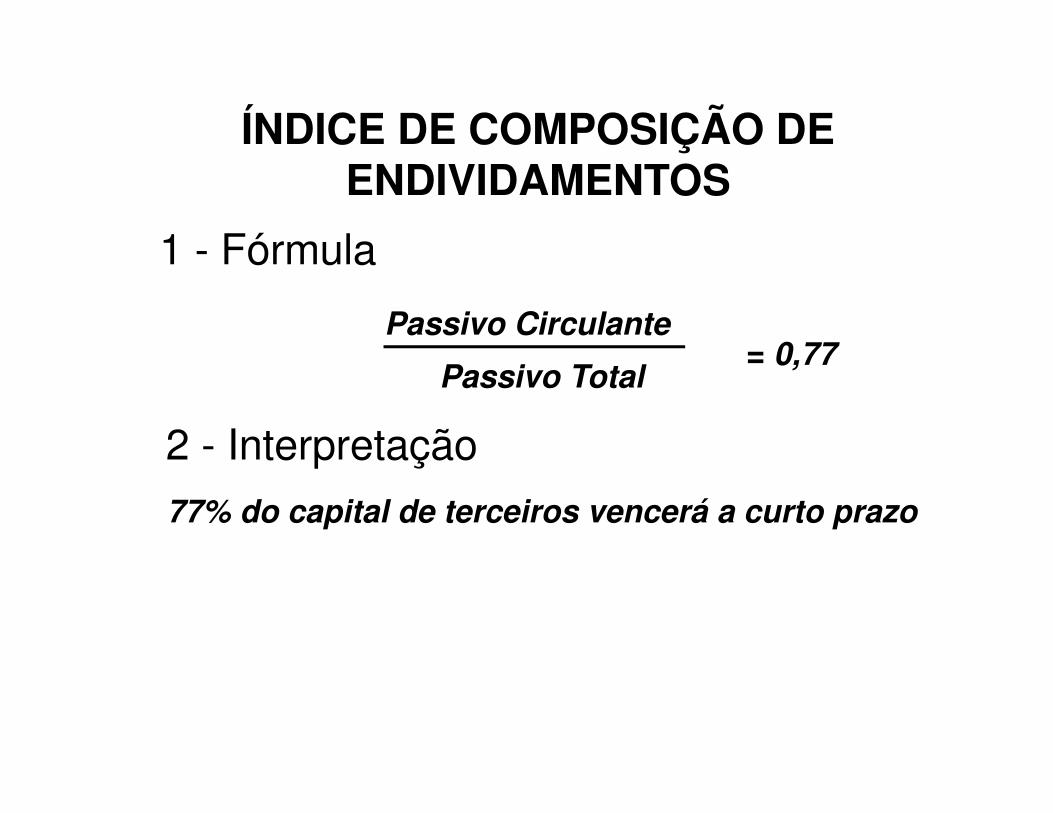

ÍNDICE DE COMPOSIÇÃO DE ENDIVIDAMENTOS

1 - Fórmula

Passivo Circulante

2 - Interpretação

77% do capital de terceiros vencerá a curto prazo

= 0,77Passivo Total

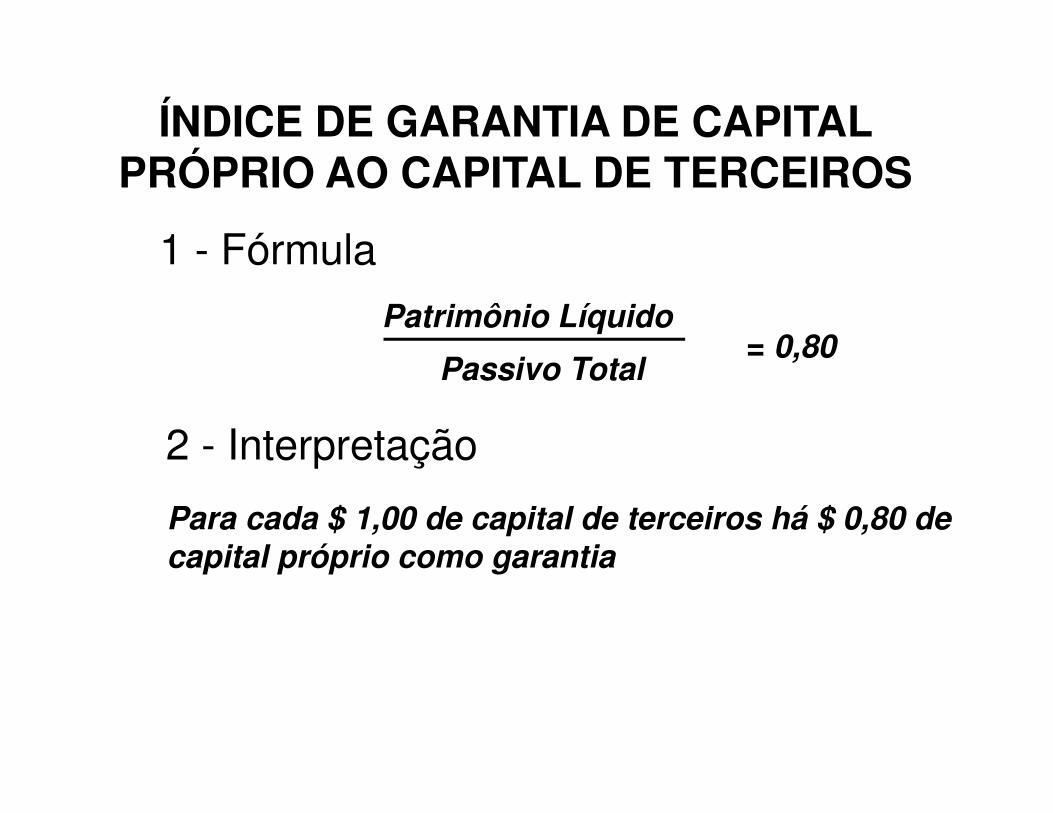

ÍNDICE DE GARANTIA DE CAPITAL PRÓPRIO AO CAPITAL DE TERCEIROS

1 - Fórmula

2 - Interpretação

Para cada $ 1,00 de capital de terceiros há $ 0,80 de capital próprio como garantia

Patrimônio Líquido= 0,80

Passivo Total

Analisando a Atividade

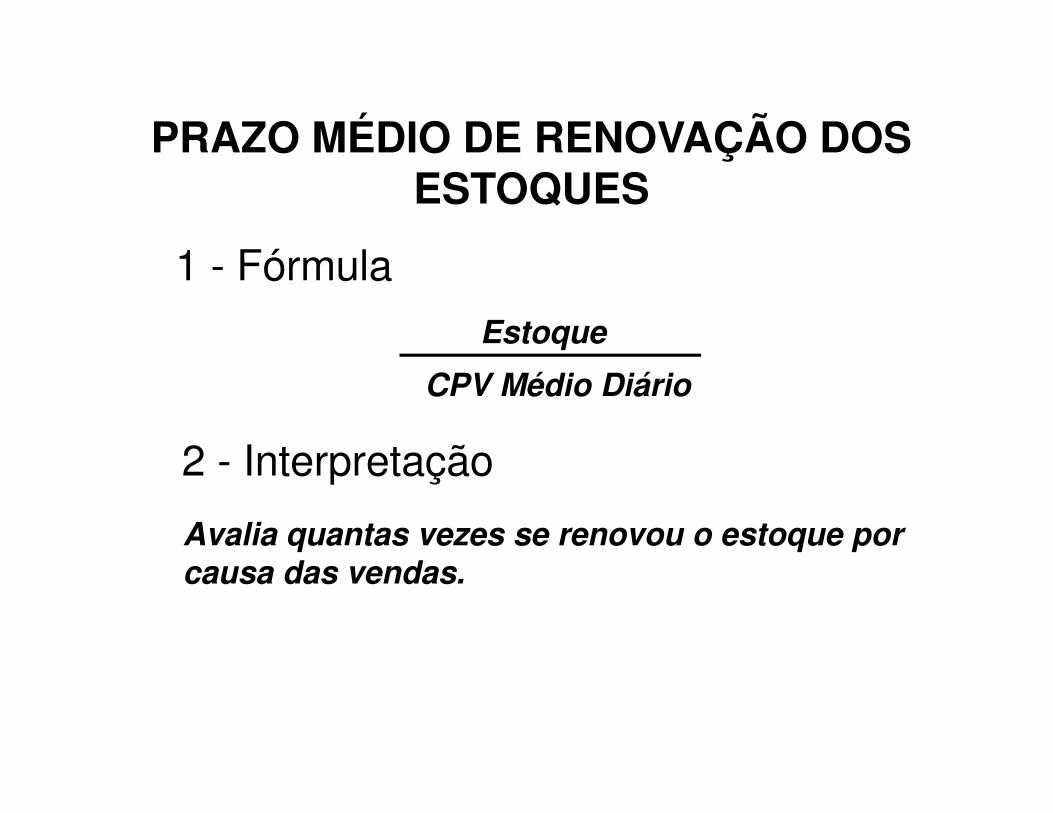

PRAZO MÉDIO DE RENOVAÇÃO DOS ESTOQUES

1 - Fórmula

2 - Interpretação

Avalia quantas vezes se renovou o estoque por causa das vendas.

Estoque

CPV Médio Diário

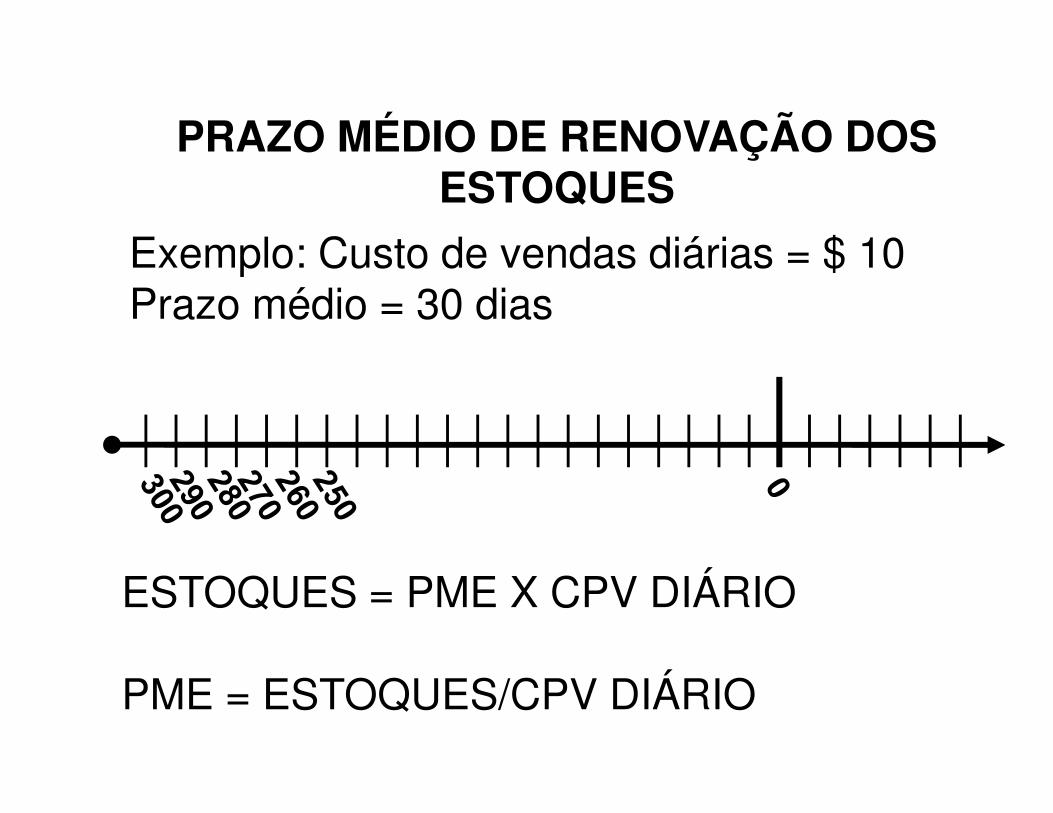

PRAZO MÉDIO DE RENOVAÇÃO DOS ESTOQUES

Exemplo: Custo de vendas diárias = $ 10Prazo médio = 30 dias

ESTOQUES = PME X CPV DIÁRIO

PME = ESTOQUES/CPV DIÁRIO

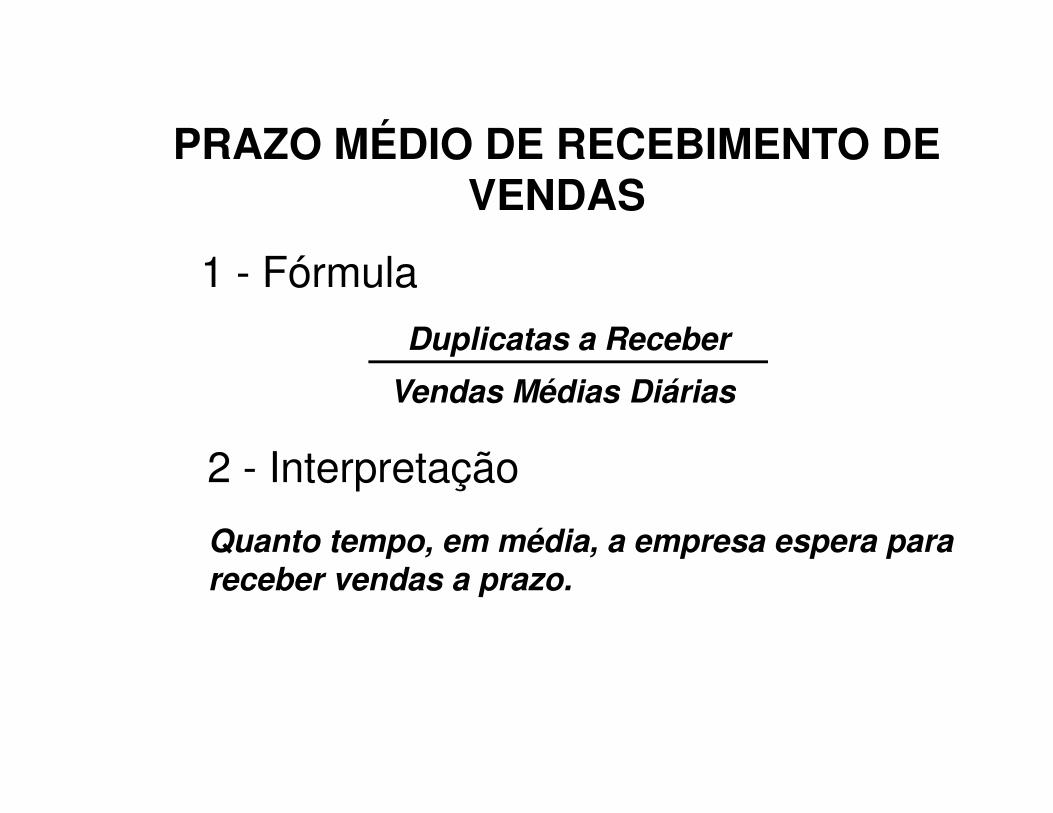

PRAZO MÉDIO DE RECEBIMENTO DE VENDAS

1 - Fórmula

2 - Interpretação

Quanto tempo, em média, a empresa espera para receber vendas a prazo.

Duplicatas a Receber

Vendas Médias Diárias

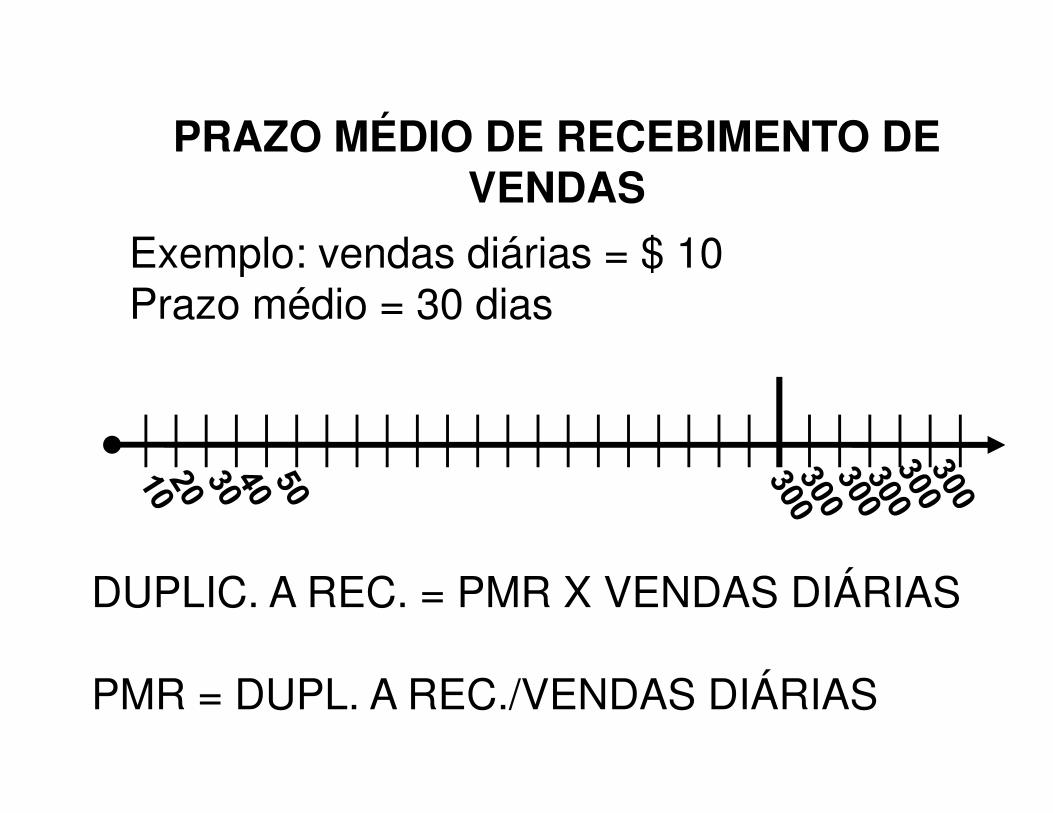

PRAZO MÉDIO DE RECEBIMENTO DE VENDAS

Exemplo: vendas diárias = $ 10Prazo médio = 30 dias

DUPLIC. A REC. = PMR X VENDAS DIÁRIAS

PMR = DUPL. A REC./VENDAS DIÁRIAS

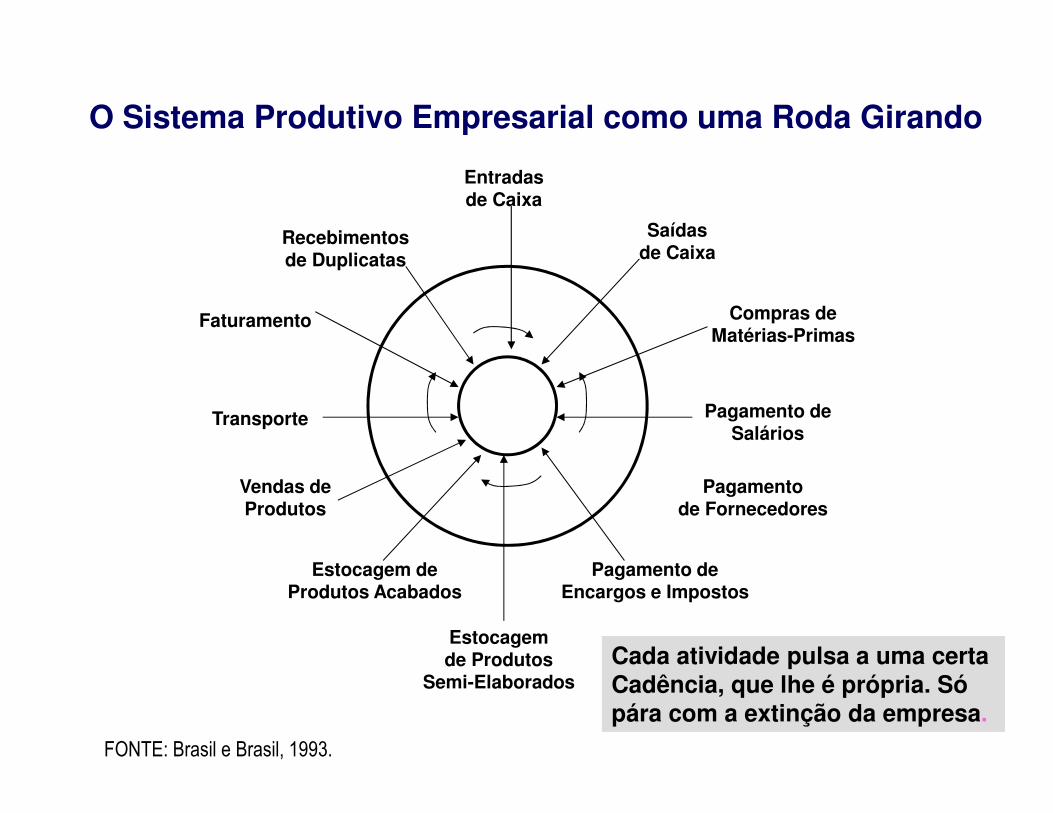

Recebimentos de Duplicatas

Entradasde Caixa

Saídasde Caixa

Compras deMatérias-Primas

Faturamento

Transporte Pagamento de Salários

Vendas de Produtos

Estocagem de Produtos Acabados

Estocagemde Produtos

Semi-Elaborados

Pagamento deEncargos e Impostos

Pagamento de Fornecedores

O Sistema Produtivo Empresarial como uma Roda Girando

FONTE: Brasil e Brasil, 1993.

Cada atividade pulsa a uma certa Cadência, que lhe é própria. Só pára com a extinção da empresa.

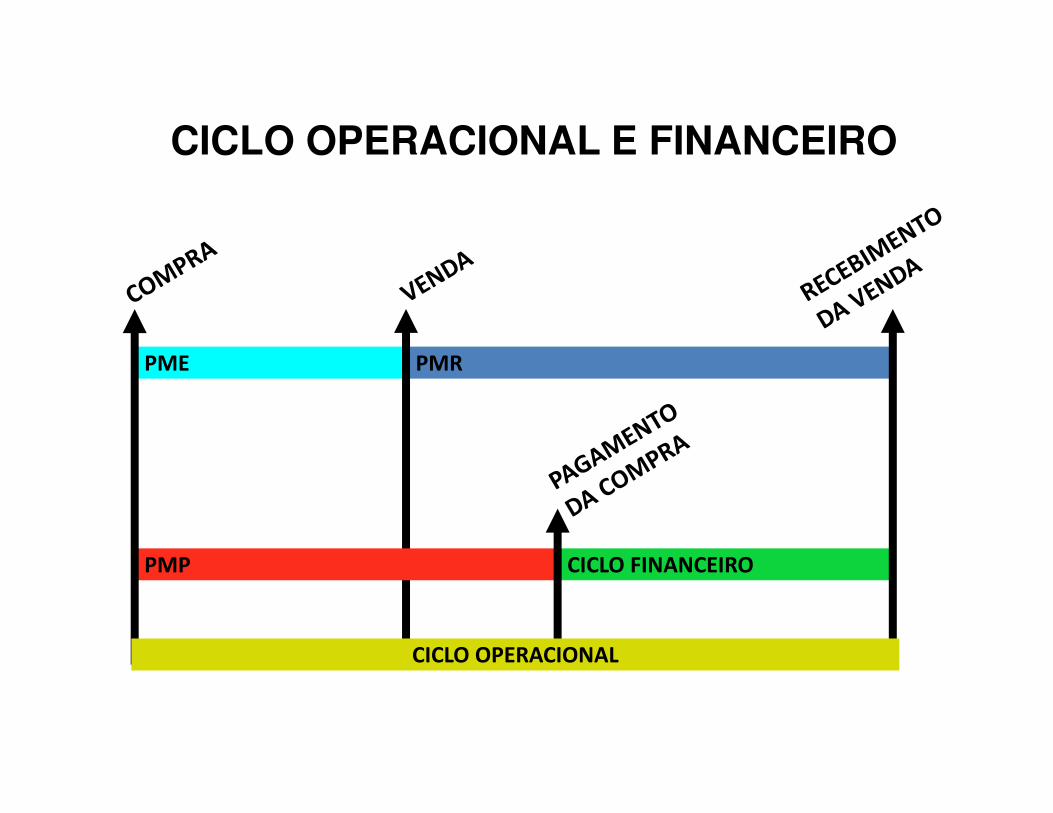

PME PMR

PMP CICLO FINANCEIRO

CICLO OPERACIONAL

CICLO OPERACIONAL E FINANCEIRO

Analisando a Lucratividade

CAPITALDE

CRÉDITO

CAPITALDE

RISCO

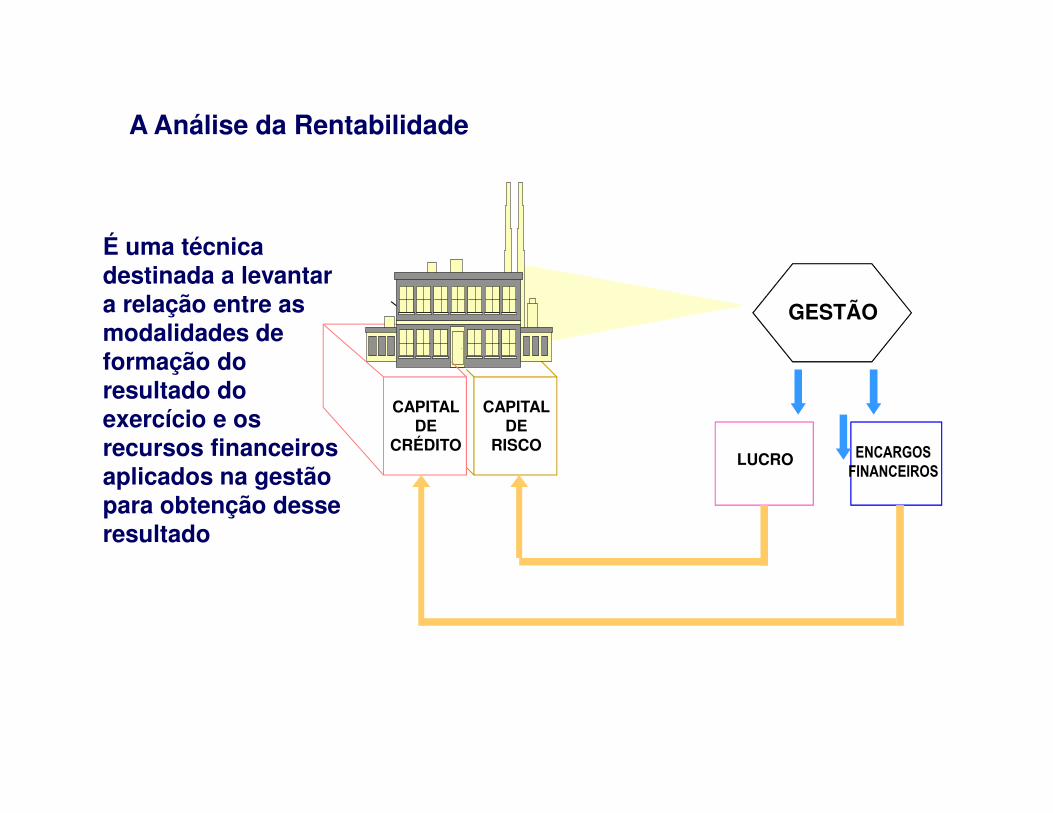

GESTÃO

LUCRO ENCARGOS

FINANCEIROS

A Análise da Rentabilidade

É uma técnica destinada a levantar a relação entre as modalidades de formação do resultado do exercício e os recursos financeiros aplicados na gestão para obtenção desse resultado

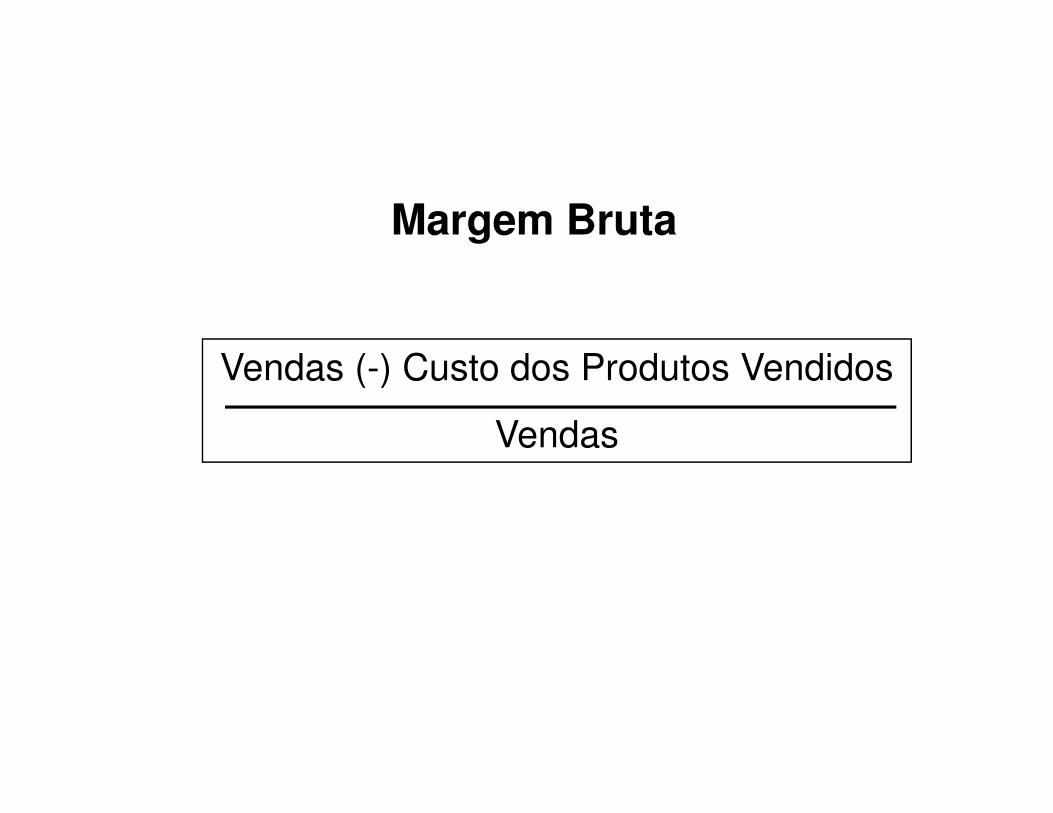

Vendas (-) Custo dos Produtos Vendidos

Vendas

Margem Bruta

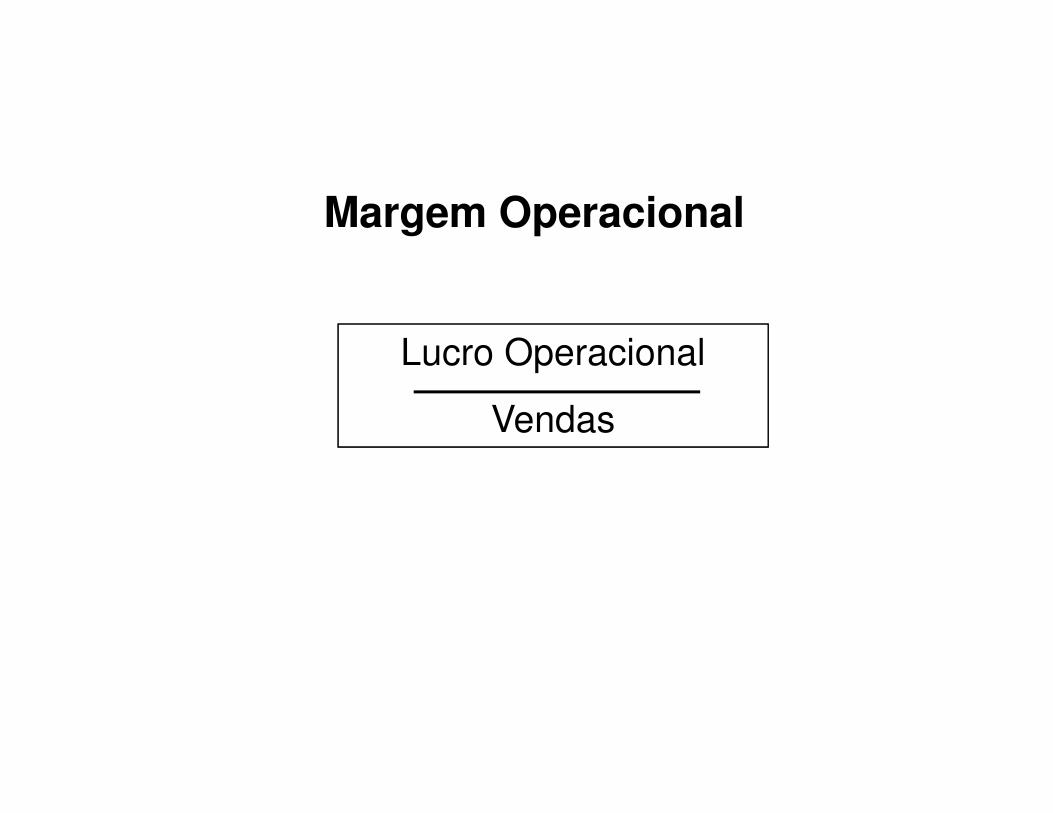

Lucro Operacional

Vendas

Margem Operacional

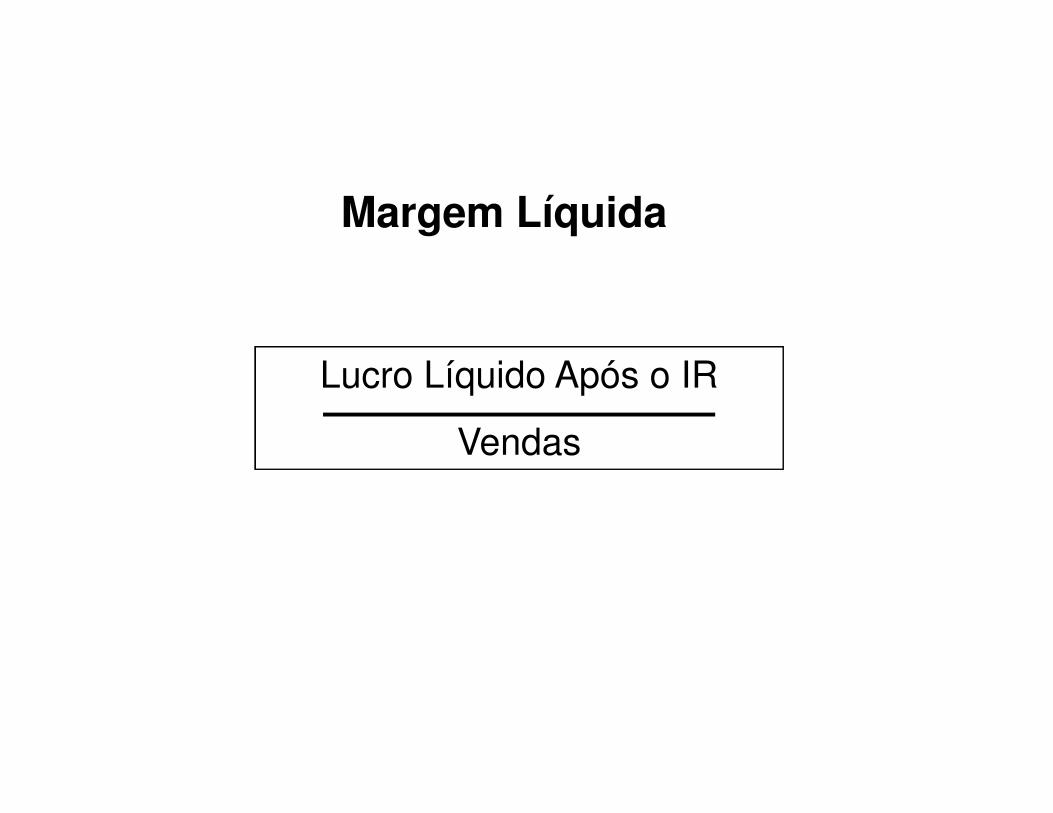

Lucro Líquido Após o IR

Vendas

Margem Líquida

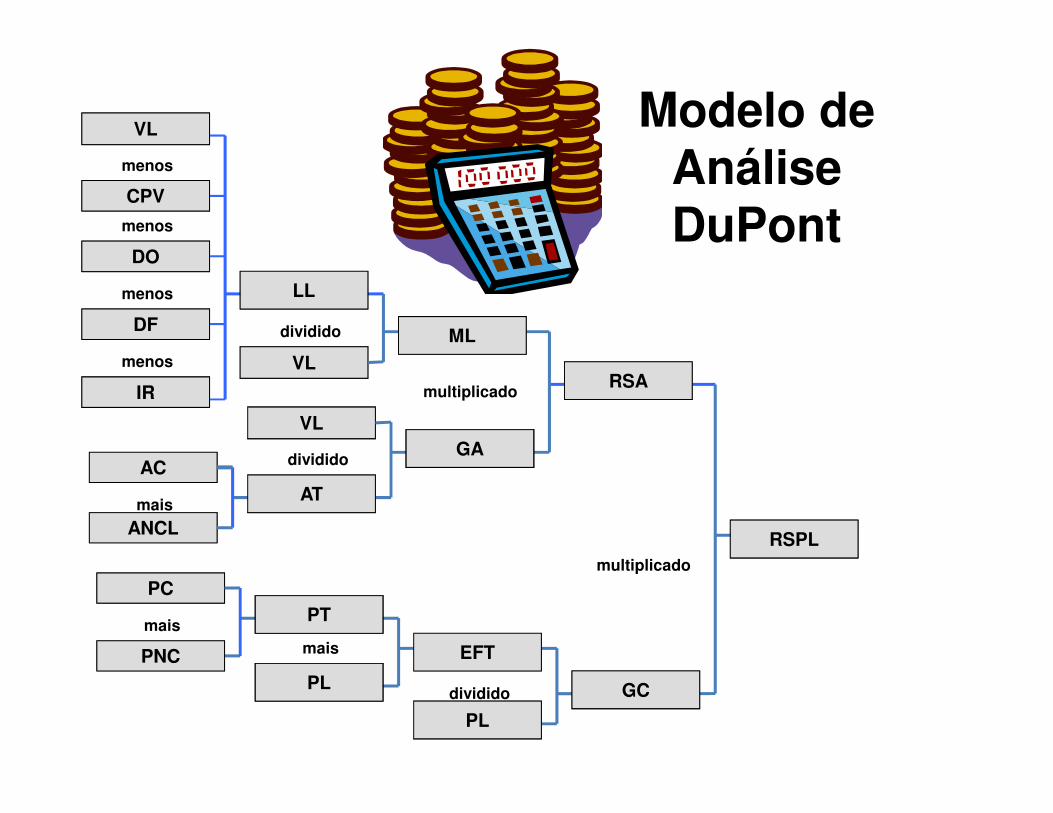

MODELO SISTÊMICO ANALÍTICO DuPONT

Uma combinação de indicadores de rentabilidade e de eficiências

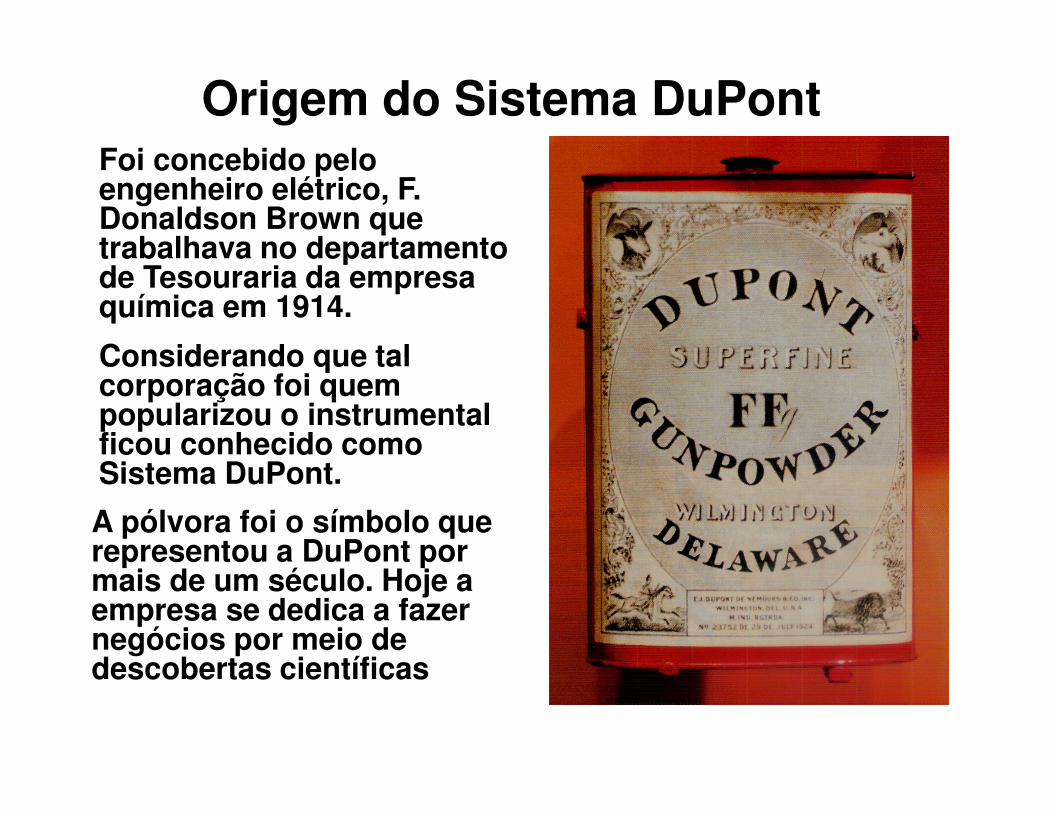

Origem do Sistema DuPontFoi concebido pelo engenheiro elétrico, F. Donaldson Brown que trabalhava no departamento de Tesouraria da empresa química em 1914.

Considerando que tal corporação foi quem popularizou o instrumental ficou conhecido como Sistema DuPont.

A pólvora foi o símbolo que representou a DuPont por mais de um século. Hoje a empresa se dedica a fazer negócios por meio de descobertas científicas

CPV

VL

menos

DO

DF

IR

menos

menos

menos

LL

AC

ANCLmais

AT

PL

PC

PNC

maisPT

mais

dividido ML

VL

divididoGA

VL

EFT

multiplicado

multiplicado

RSA

GC

RSPL

dividido

PL

Modelo de Análise DuPont

CPV

VL

menos

DO

DF

IR

menos

menos

dividido

LA

AC

ANCLmais

AL

PL

PCF

PNC

maisPGE

menos

divididoML

VL

dividido GA

VL

CD

multiplicado

multiplicado

RSA

GC

RSPL

diminuidoTG/P

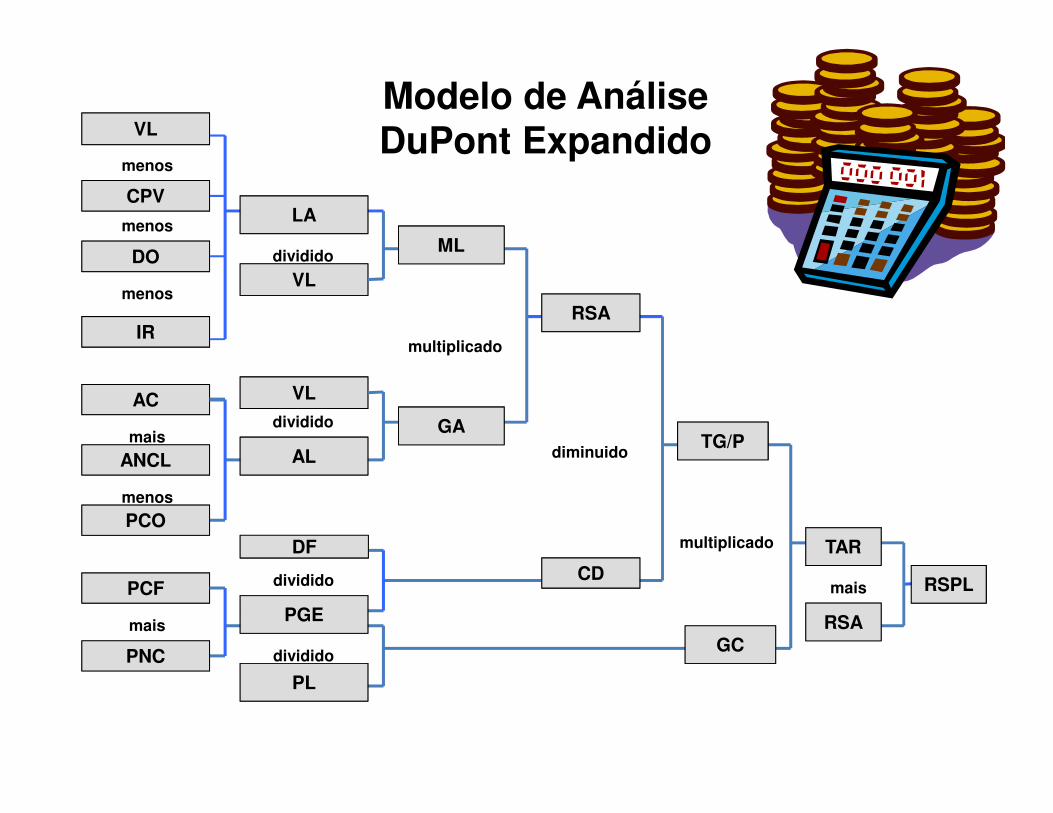

Modelo de Análise DuPont Expandido

dividido

PCOTAR

mais

RSA

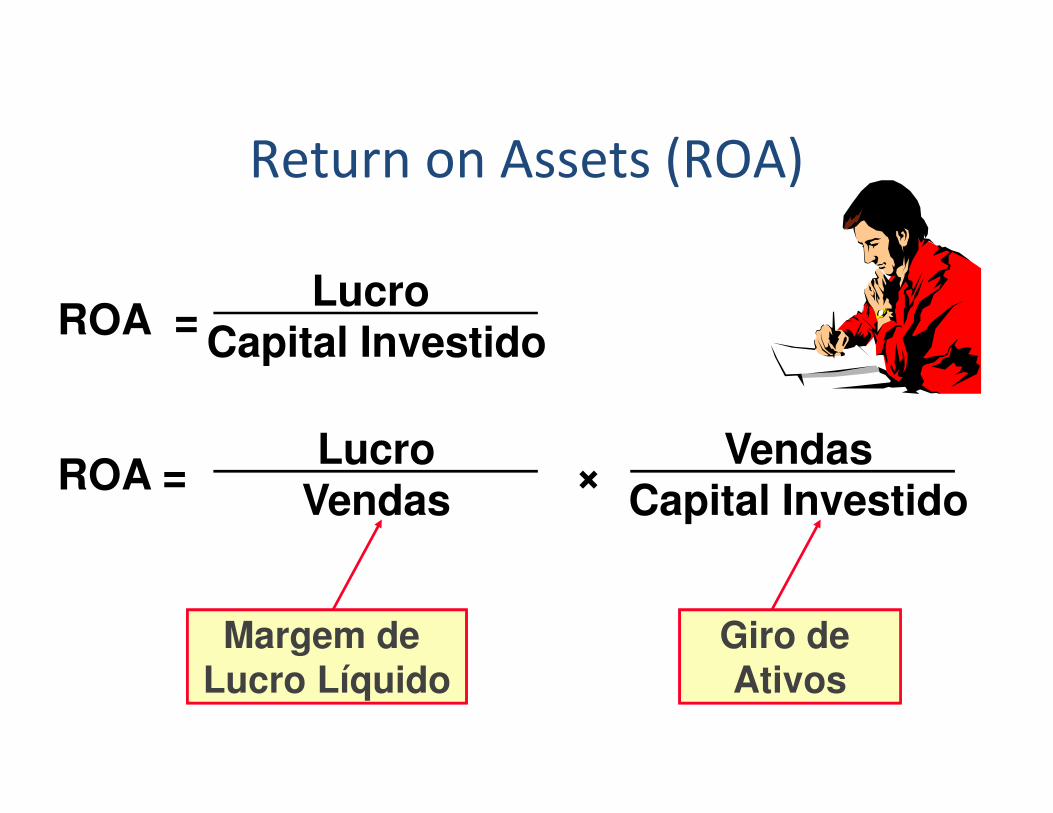

Return on Assets (ROA)

ROA = Lucro

Capital Investido

ROA =Lucro

Vendas×

VendasCapital Investido

Margem de Lucro Líquido

Giro de Ativos

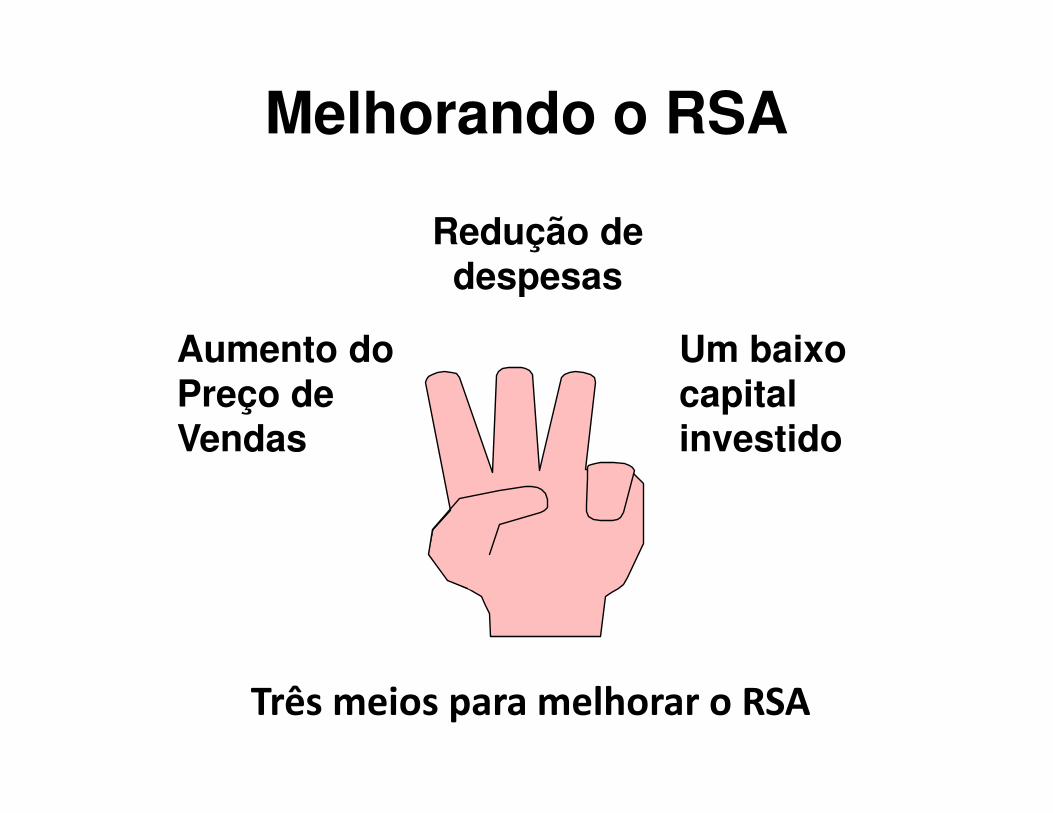

Melhorando o RSA

Três meios para melhorar o RSA

Aumento do Preço de Vendas

Redução de despesas

Um baixocapital investido

Economic Value AddedEVA

Economic Value AddedEVA

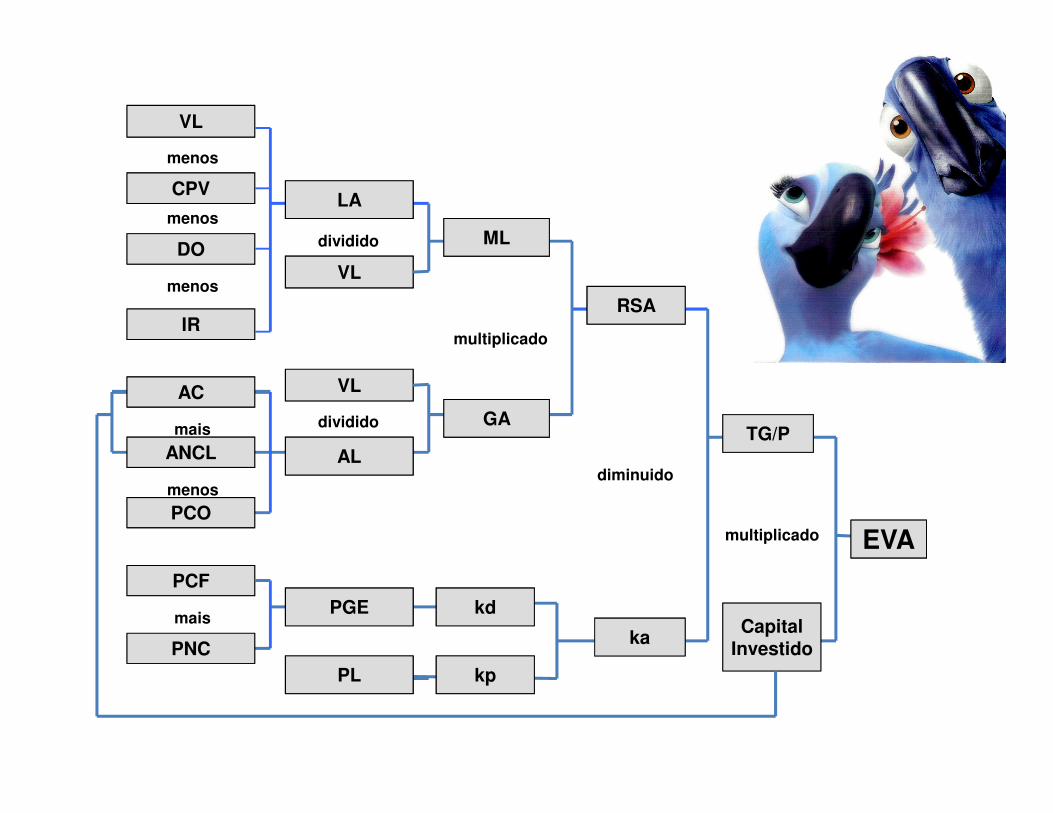

CPV

VL

menos

DO

IR

menos

menos

LA

AC

ANCLmais

AL

PL

PCF

PNC

maisPGE

menos

dividido ML

VL

dividido GA

VL

kd

multiplicado

multiplicado

RSA

ka

diminuido

TG/P

PCO

EVA

CapitalInvestido

kp

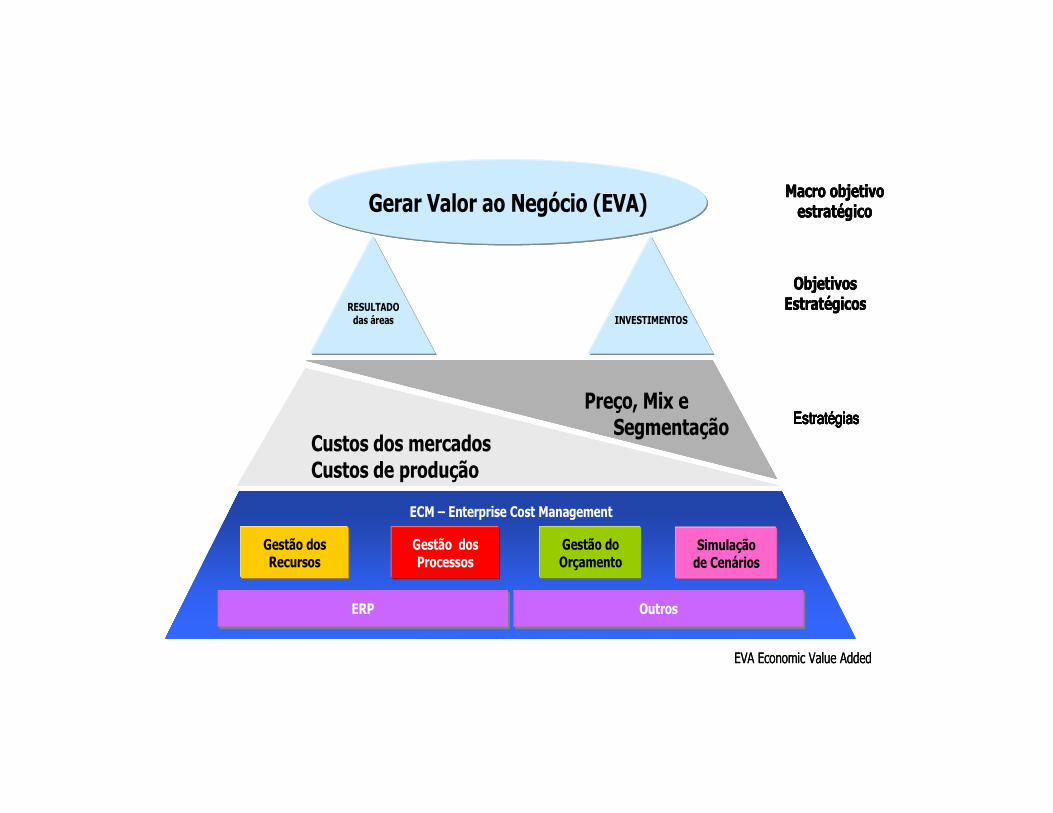

Gestão dosProcessos

Gestão dosRecursos

Gestão doOrçamento

Simulaçãode Cenários

Gerar Valor ao Negócio (EVA) Macro objetivo estratégico

RESULTADOdas áreas INVESTIMENTOS

Objetivos Estratégicos

ECM – Enterprise Cost Management

ERPERP OutrosOutros

Custos dos mercadosCustos de produção

Preço, Mix e Segmentação EstratégiasEstratégiasEstratégiasEstratégias

EVA Economic Value Added

Gestão dosProcessos

Gestão dosRecursos

Gestão doOrçamento

Simulaçãode Cenários

Gestão dosProcessos

Gestão dosRecursos

Gestão doOrçamento

Simulaçãode Cenários

Gerar Valor ao Negócio (EVA) Macro objetivo estratégicoGerar Valor ao Negócio (EVA) Macro objetivo estratégico

RESULTADOdas áreas INVESTIMENTOS

Objetivos EstratégicosRESULTADO

das áreas INVESTIMENTOS

Objetivos Estratégicos

ECM – Enterprise Cost Management

ERPERP OutrosOutros

Custos dos mercadosCustos de produçãoCustos dos mercadosCustos de produção

Preço, Mix e Segmentação

Preço, Mix e Segmentação EstratégiasEstratégiasEstratégiasEstratégias

EVA Economic Value Added

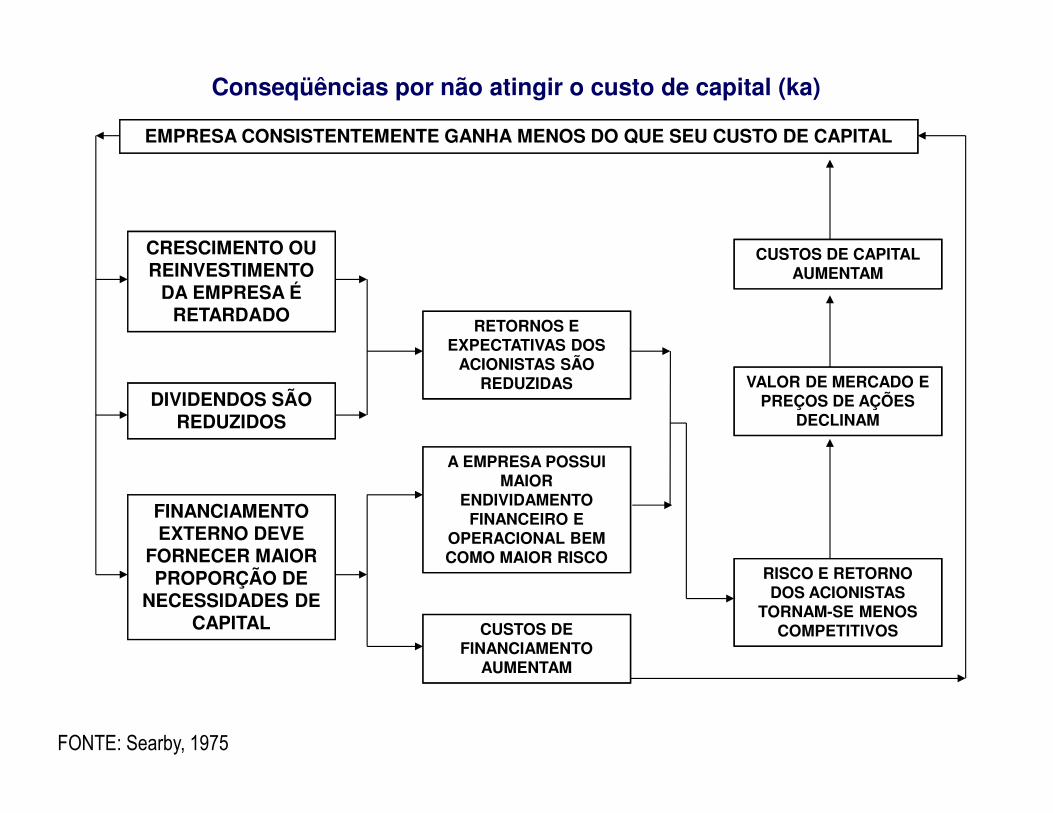

EMPRESA CONSISTENTEMENTE GANHA MENOS DO QUE SEU CUSTO DE CAPITAL

CRESCIMENTO OU REINVESTIMENTO

DA EMPRESA É RETARDADO

DIVIDENDOS SÃO REDUZIDOS

FINANCIAMENTO EXTERNO DEVE

FORNECER MAIOR PROPORÇÃO DE

NECESSIDADES DE CAPITAL

RETORNOS E EXPECTATIVAS DOS

ACIONISTAS SÃO REDUZIDAS

A EMPRESA POSSUI MAIOR

ENDIVIDAMENTO FINANCEIRO E

OPERACIONAL BEM COMO MAIOR RISCO

CUSTOS DE FINANCIAMENTO

AUMENTAM

RISCO E RETORNO DOS ACIONISTAS

TORNAM-SE MENOS COMPETITIVOS

VALOR DE MERCADO E PREÇOS DE AÇÕES

DECLINAM

CUSTOS DE CAPITAL AUMENTAM

Conseqüências por não atingir o custo de capital (ka)

FONTE: Searby, 1975