Embed Size (px)

Citation preview

ENTIDADE REGULADORA DOS SERVIÇOS ENERGÉTICOS

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

Março 2013

Este documento está preparado para impressão em frente e verso

Rua Dom Cristóvão da Gama n.º 1-3.º 1400-113 Lisboa

Tel.: 21 303 32 00 Fax: 21 303 32 01 e-mail: [email protected]

www.erse.pt

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

i

ÍNDICE

1 ANTECEDENTES ............................................................................................................. 1 1.1 Origem do processo ........................................................................................................ 1

1.2 Troca de informação com a EDP Distribuição (EDP D) .................................................. 2

1.3 Conteúdo das respostas da EDP Distribuição ................................................................ 3

2 A DIRETIVA N.º 10/2012 ................................................................................................... 5 2.1 Processo de aprovação .................................................................................................. 5

2.1.1 Proposta da ERSE ............................................................................................................... 5 2.1.2 Parecer do Conselho Tarifário ............................................................................................. 5 2.1.3 Decisão final da ERSE ......................................................................................................... 6

2.2 Obrigações emanadas da Diretiva n.º 10/2012 .............................................................. 6

2.3 Aceitação dos termos da Diretiva n.º 10/2012 ................................................................ 7

3 AUDITORIA AOS CONTADORES.................................................................................... 9 3.1 Bases de realização da auditoria .................................................................................... 9

3.2 Objeto e âmbito da auditoria ........................................................................................... 9

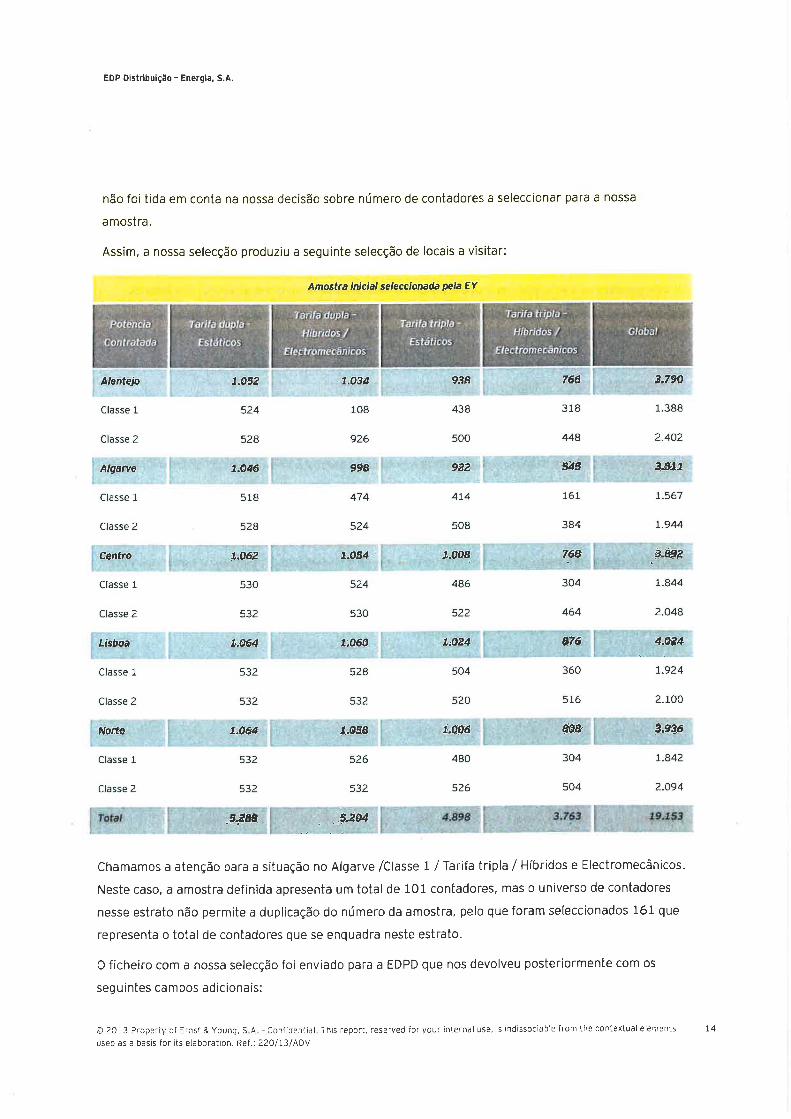

3.3 Amostra utilizada na auditoria ....................................................................................... 10

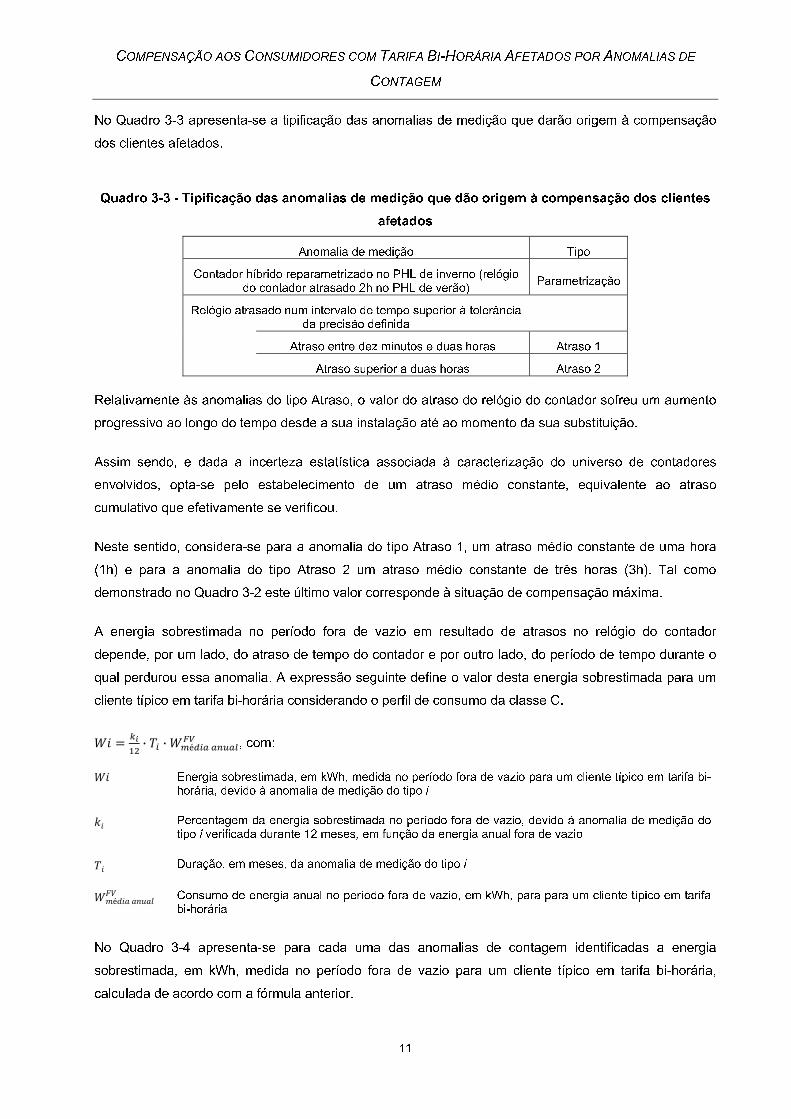

3.4 Situações conformes identificadas na auditoria ............................................................ 11

3.5 Situações desconformes identificadas na auditoria ...................................................... 13

4 PROPOSTA DE COMPENSAÇÃO DOS CLIENTES EM TARIFA BI-HORÁRIA E TRI-HORÁRIA ................................................................................................................. 19

4.1 Efeitos económicos dos desvios horários de contagem ............................................... 20

4.2 Caracterização dos desvios horários antes da Diretiva n.º 10/2012 ............................. 23

4.3 Determinação da compensação aos clientes em tarifa bi-horária e tri-horária relativa aos desacertos dos relógios dos contadores ................................................... 26

5 PROPOSTA DE DIRETIVA DA ERSE ............................................................................ 31 ANEXOS ................................................................................................................................ 41

I. Relatório ao Auditor

II. Caderno de Encargos e Documentos do Concurso

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

1

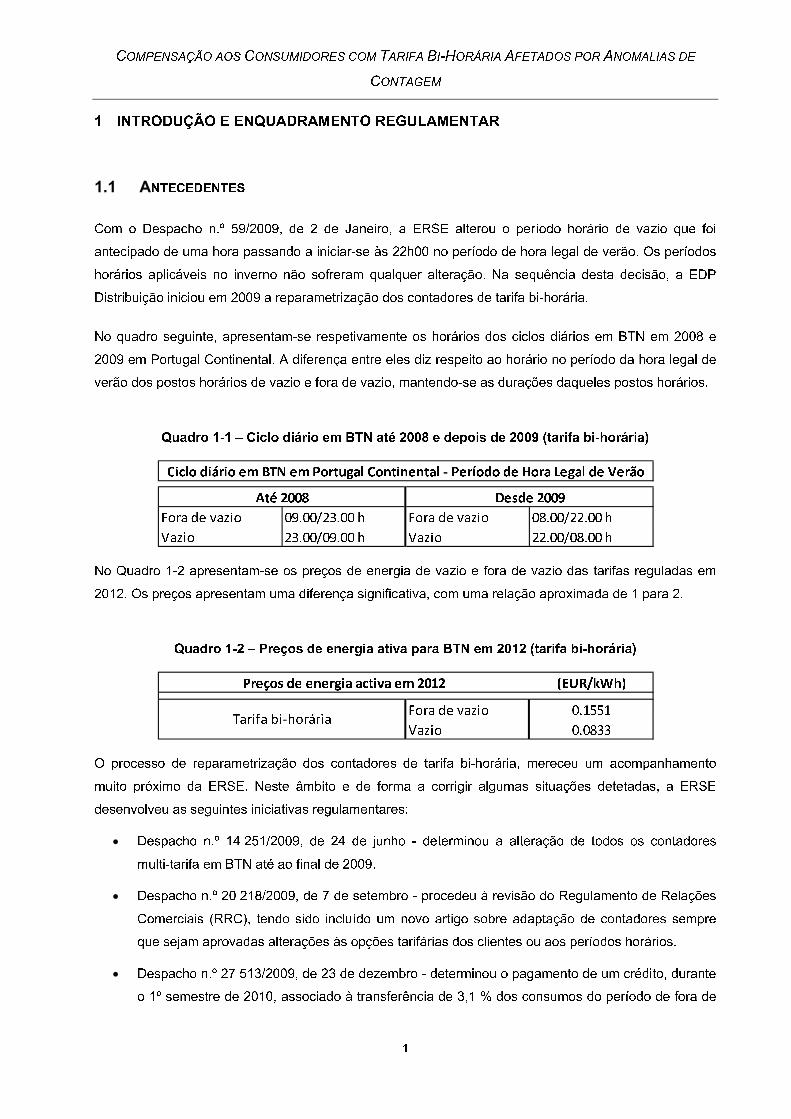

1 ANTECEDENTES

1.1 ORIGEM DO PROCESSO

No último trimestre de 2011 um cidadão da zona de Braga dirigiu a um dos Grupos Parlamentares da

Assembleia da República a informação, de que teria detetado no relógio do seu contador e no do seu

vizinho, um atraso de cerca de uma hora. Nessa comunicação acrescentava-se que, contactada a EDP

Distribuição, o desacerto fora corrigido em novembro de 2011 mas não foi recebida daquela empresa

pelo consumidor em causa nenhum esclarecimento sobre os motivos que tinham originado aquele

problema.

Em 2 de Março de 2012, na sequência desta informação, a Assembleia da República endereçou ao

Ministério da Economia e do Emprego (MEE) a Pergunta n.º 2330/XII/1.ª sobre o assunto "fiabilidade da

contagem pela EDP dos consumos de energia elétrica em fogos com contratos bi-horários e tri-horários",

contendo os seguintes pedidos de esclarecimento:

a. Que avaliação tem o Ministério da Economia e do Emprego / Direcção-Geral de Energia e Geologia do problema referido?

b. Receberam a Direcção-Geral do Consumidor/Conselho Nacional do Consumo/MEE alguma queixa sobre esta questão? Se sim, que medidas foram tomadas junto da EDP?

c. Que medidas foram tomadas para avaliar a dimensão do problema? Que medidas foram tomadas para que a EDP corrija o problema? Como vão ser ressarcidos os clientes da EDP prejudicados pela situação?

Posteriormente o MEE através da Secretaria de Estado da Energia contactou a EDP e a Entidade

Reguladora dos Serviços Energéticos (ERSE) para obter esclarecimentos sobre a situação. Foram os

seguintes os esclarecimentos prestados pela ERSE ao Ofício n.º 1737/SEAPI, de 2 de março:

a. Que avaliação tem o Ministério da Economia e do Emprego / Direcção-Geral de Energia e Geologia do problema referido? Trata-se de situações que chegaram ao nosso conhecimento recentemente e que mereceram de imediato uma atenção urgente. De acordo com informação prestada pela EDP Distribuição, os problemas detetados com a referida falha de reparametrização incidem sobre uma série limitada de contadores. A ERSE está a acompanhar esta situação de modo a assegurar a sua rápida correção. Com as medidas adotadas espera-se que o assunto possa em breve estar completamente ultrapassado.

b. Receberam a Direcção-Geral do Consumidor/Conselho Nacional do Consumo/MEE alguma queixa sobre esta questão? Se sim, que medidas foram tomadas junto da EDP? O número de reclamações registado sobre este assunto é reduzido. Na sequência da deteção destas situações, a EDP Distribuição adotou as seguintes medidas:

• Foram transmitidas instruções aos agentes de leituras para verificação, correção ou reporte das situações anómalas detetadas. Logo que seja identificada qualquer falha na mudança de hora legal de verão dos contadores que não possa ser retificada pelo agente de leitura, é gerada imediatamente a intervenção de uma equipa técnica especializada para proceder à sua correção.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

2

• Estão a ser efetuadas verificações sistemáticas de forma a detetar clientes potencialmente afetados.

c. Que medidas foram tomadas para avaliar a dimensão do problema? Que medidas foram tomadas para que a EDP corrija o problema? Como vão ser ressarcidos os clientes da EDP prejudicados pela situação? As medidas tomadas para corrigir o funcionamento incorreto da mudança da hora legal de verão do relógio dos contadores são as referidas em resposta à questão anterior. Acresce que a ERSE está a monitorizar a situação, podendo vir a ser tomadas medidas adicionais caso se venham a justificar. Relativamente aos eventuais prejuízos dos clientes, importa ter em conta o seguinte:

• A duração dos períodos tarifários não sofre qualquer alteração pela falha na mudança da hora legal de verão. Trata-se de um desfasamento no início e no fim dos períodos tarifários no período de hora legal de verão.

• As falhas na mudança da hora legal de verão dos relógios dos contadores podem traduzir-se num prejuízo ou num benefício, dependendo do consumo efetivo de cada cliente, embora se reconheça que a sua esperança matemática para o agregado dos consumidores afetados se traduza num prejuízo correspondente à transferência de 3,1% dos consumos do período de fora de vazio para o período de vazio, durante o período de hora legal de verão, nos termos do Despacho n.º 27513/2009, de 23 de Dezembro.

1.2 TROCA DE INFORMAÇÃO COM A EDP DISTRIBUIÇÃO (EDP D)

Com base na Pergunta n.º 2330/XII/1.ª dirigida à ERSE pelo Ministério da Economia e do Emprego no

dia 2 de março de 2012, a ERSE solicitou à EDP Distribuição, em 6 de março, informação e

esclarecimentos adicionais, que permitissem enquadrar, com a maior brevidade, as questões suscitadas.

O caráter de urgência nos esclarecimentos solicitados foi relembrado à EDP Distribuição a 13 de março,

por correio eletrónico.

A resposta incial da EDP Distribuição foi rececionada na ERSE, por correio eletrónico, no dia 19 de

março de 2012, em conteúdo que se detalha no ponto seguinte. Em carta datada de 27 de março e

remetida à ERSE, a EDP Distribuição esclarece que o “problema em causa afeta assim exclusivamente

os clientes em BTN cuja opção tarifária comporta uma multitarifa”, esclarecendo haver inciativas em

curso para corrigir anomalias detetadas.

Na referida carta de 27 de março, a EDP Distribuição refere que “uma das tarefas dos agentes de leitura

é precisamente a verificação do acerto de data/hora dos equipamentos de medição”, declarando que

aquela empresa não hesitará “(…) em compensar os clientes que tenham sido prejudicados na sua

faturação em virtude destas anomalias” [desacerto de hora e data].

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

3

1.3 CONTEÚDO DAS RESPOSTAS DA EDP DISTRIBUIÇÃO

Com base na solicitação de informação por parte da ERSE, além do expresso no ponto anterior, a

EDP Distribuição informou que, após a primeira reclamação sobre o tema em preço, efetuou verificações

sistemáticas, por amostragem, a diversos equipamentos, de forma a descobrir eventual padrão de

comportamento anómalo, para facilitar a identificação de clientes potencialmente afetados, permitindo

antecipar a respetiva intervenção. Da análise ao padrão de comportamento, foi solicitado o envolvimento

dos fabricantes para identificação dos problemas (hardware/software) que estavam a afetar o

funcionamento dos seus equipamentos e da interação com os fabricantes, foi possível identificar dois

problemas: (i) precisão do relógio de uma série limitada (cerca de 22,5 mil) de contadores de um dos

fabricantes, fornecida em 2007; e (ii) erro de software utilizado na configuração dos contadores híbridos

de um fabricante na campanha DIA/DIB (cerca de 84 mil), realizada em 2009/2010. Pela sua natureza,

esta anomalia apenas se manifesta nas situações em que também foi necessário o acerto da data/hora.

O trabalho de análise dos fabricantes e o desenvolvimento das correcções necessárias de software só

ficaram concluídos na segunda semana de março. Em rigor, a confirmação pelo fabricante da anomalia

de software no acerto da data/hora foi remetida no dia 2 Março de 2012 e o envio pelo fabricante do

software corrigido em 9 de Março de 2012. O desacerto do relógio depende da data de parametrização e

da necessidade do acerto da data/hora. Num dos períodos horários (hora de Verão/Inverno) o relógio

estará certo.

No que respeita à precisão do relógio, a EDP Distribuição referiu que apenas em 8 de Fevereiro de 2012

obteve a confirmação pelo fabricante das suspeitas sobre a precisão e identificação da série abrangida.

Trata-se de um erro incremental, cujo valor acumulado depende do tempo decorrido e, tendencialmente,

o relógio deverá adiantar.

Para minimizar o impacto nos Clientes, a EDP Distribuição referiu que foram de imediato desencadeadas

um conjunto de ações corretivas:

1. Estabelecimento de um programa de reforço de instruções aos agentes de leitura para verificação e

reporte das situações anómalas detetadas;

a) Ações de sensibilização aos cerca de 600 agentes de leitura;

b) Concluída a verificação dos contadores onde foi possível o acesso (mais de 5 milhões de

Clientes).

2. Correção da data/hora nas situações identificadas pelos agentes de leitura;

a) Parte significativa das correções foram realizadas antes da identificação do problema e da

disponibilização do software sem “bug”.

3. Em paralelo, interação com os fornecedores/fabricantes para:

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

4

a) Validar a origem do problema e obter a correção do software;

b) Reforço do aprovisionamento de contadores.

c) Extração da lista de Clientes e geração centralizada das ordens de serviço para a realização da

substituição dos contadores e reparametrizações;

4. Só no final de Abril 2012 foi possível reunir todas as condições para uma atuação concertada e

sistemática nas várias frentes (iteração com fornecedores, correção de SW, aprovisionamento

contadores e WFM), aumentando significativamente a capacidade de resolução dos problemas.

Por fim, refira-se que a informação remetida à ERSE comportou o envio de uma base de dados para

caracterização da situação de desacertos dos relógios dos contadores, a qual constituiu a base de

trabalho da ERSE para o estabelecimento da Diretiva n.º10/2012 e que é, também, relevante na

elaboração do projeto de diretiva em anexo.

A ERSE desencadeou, ainda, um processo de avaliação e identificação de anomalias, através dos

registos do seu serviço de Apoio ao Consumidor de Energia e analisou as reclamações que lhe foram

entregues pela DECO. Esta análise foi relevante para o acompanhamento dos trabalhos da auditoria em

análise.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

5

2 A DIRETIVA N.º 10/2012

2.1 PROCESSO DE APROVAÇÃO

2.1.1 PROPOSTA DA ERSE

Após o trabalho técnico dos serviços, o Conselho de Administração da ERSE aprovou, no dia 30 de maio

de 2012, a proposta referente à “Compensação aos consumidores com tarifa bi-horária afetados por

anomalias de contagem”, que incluía um projeto de Diretiva. Foi solicitado parecer ao Conselho Tarifário.

A proposta remetida ao Conselho Tarifário visava estabelecer a compensação aos consumidores

afetados por anomalias de contagem, designadamente os que decorrem de (i) desajustamento dos

períodos horários de contadores (híbridos) de tarifa bi-horária e (ii) desajustes dos relógios de um

conjunto de contadores estáticos adquiridos em 2007.

No que diz respeito ao primeiro problema, verificou-se no âmbito da operação de reparametrização dos

contadores de tarifa bi-horária motivada pela alteração do período horário de vazio um erro no software

de um dos fabricantes de contadores utilizado na reparametrização da data/hora na campanha de

adequação dos ciclos horários iniciada em 2009. O número de contadores detetados com este erro foi de

cerca de 84 mil.

Os erros de reparametrização incidiram sobre clientes com tarifa bi-horária com ciclo diário. Os

contadores com ciclo semanal não foram objeto de ações de reparametrização.

Relativamente ao segundo problema, este verificou-se numa série de 22,5 mil contadores estáticos

adquirida pela EDP Distribuição em 2007, equipados com um relógio com precisão inferior à definida nas

especificações técnicas de qualificação para o concurso de aquisição e respetiva contratção.

No dia 15 de junho de 2012, o Conselho de Administração (CA) da ERSE remeteu ao Conselho Tarifário

(CT) carta em que se dava conta da decisão de iniciar um processo de auditoria externa ao conjunto de

contadores de tarifa bi-horária e de tarifa tri-horária, sendo que o correpondente caderno de encargos

seria remetido ao Conselho Tarifário antes de se proceder à abertura do respetivo concurso.

2.1.2 PARECER DO CONSELHO TARIFÁRIO

O Parecer do Conselho Tarifário à proposta enviada pelo Conselho de Administração da ERSE intitulada

“Compensação aos consumidores com tarifa bi-horária afetados por anomalias de contagem”, incluindo

projeto de Diretiva, foi emitido em 26 de junho de 2012.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

6

A conclusão do referido Parecer foi a de que se deveria proceder a uma reformulação do conteúdo da

proposta inicial da ERSE, em linha com as recomendações e sugestões expressas no Parecer. De forma

resumida, essas recomendações e sugestões apontavam para:

• Acolher positivamente a decisão da ERSE de realização de auditoria independente, devendo a

mesma ser realizada com a máxima urgência, incluir os operadores de rede de distribuição das

Regiões Autónomas e perspetivar a participação dos representantes dos consumidores.

• O reconhecimento de que a regulamentação em vigor – Regulamento de Relações Comerciais

(RRCSE) e Guia de Medição, Leitura e Disponibilização de Dados (DMLDD) – contêm disposições

específicas quanto às obrigações a cumprir pelos operadores de rede de distribuição

relativamente a precisão mínima dos equipamentos de medida e procedimentos de deteção e

correção de anomalias.

• Dever estender-se aos contadores de tarifa tri-horária os princípios de compensação a aprovar.

• Dever a ERSE clarificar o regime de compensações a aprovar, designadamente quanto à sua

aplicação a todas as situações detetadas, tendo em conta que se reconhecia que o operador da

rede de distribuição já havia iniciado o processo de intervenção e correção de anomalias.

• A aceitação do princípio genérico de pagamento automático de compensações, sem necessidade

de reclamação por parte do consumidor.

• A necessidade de regulamentar de forma mais rigorosa e exaustiva a obrigação contratual dos

operadores de rede de distribuição quanto ao controlo de qualidade dos equipamentos de

medição.

2.1.3 DECISÃO FINAL DA ERSE

Para além da decisão de realizar uma auditoria externa independente e do Parecer do Conselho

Tarifário, o Conselho de Administração da ERSE aprovou na sua reunião de 5 de julho de 2012 a

Diretiva n.º10/2012, a qual acolheu uma parte significativa das considerações do Conselho Tarifário.

2.2 OBRIGAÇÕES EMANADAS DA DIRETIVA N.º 10/2012

Com a publicação da Diretiva da ERSE n.º 10/2012, resultaram as seguintes obrigações para o operador

da rede de distribuição:

• Compensar financeiramente todos os clientes em BTN em ciclo diário cujos contadores foram

incorretamente reparametrizados durante o ano de 2009;

• Compensar financeiramente todos os clientes cujos contadores multi-tarifa tenham sido instalados

em 2007 com relógios com precisão inadequada;

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

7

• As compensações financeiras atrás mencionadas e a atribuir aos clientes devem ser suportadas

pela EDP Distribuição.

• O pagamento das compensações devidas aos clientes deve ser efetuado na primeira fatura a

emitir após terem decorrido 30 dias sobre a data de publicação da Diretiva da ERSE (5 de julho).

• O pagamento das compensações aos clientes é efetuado de forma automática através de crédito

na fatura de eletricidade, sem necessidade de reclamação.

• Os relógios dos contadores devem ser verificados de forma sistemática no âmbito das leituras dos

contadores (de 3 em 3 meses no caso dos clientes em BTN).

2.3 ACEITAÇÃO DOS TERMOS DA DIRETIVA N.º 10/2012

Conforme se referiu anteriormente, a Diretiva da ERSE n.º 10/2012 foi aprovada pela ERSE, após

Parecer do Conselho Tarifário, tendo sido publicada a 5 de julho e produzindo efeitos imediatos. As

análises técnicas que suportaram a proposta apresentada e obrigações expressas na Diretiva da ERSE

n.º 10/2012 foram aceites pela EDP Distribuição, tendo, inclusivamente, a sua verificação integrado os

termos de realização de auditoria aos contadores multi-tarifa dos consumidores em BTN.

Os termos de realização da auditoria foram explicitamente aceites por parte da ERSE e da EDP

Ditribuição com a assinatura do protocolo de realização, assinada a 5 de setembro de 2012.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

9

3 AUDITORIA AOS CONTADORES

3.1 BASES DE REALIZAÇÃO DA AUDITORIA

A ERSE decidiu a realização de auditorias externas independentes a todos os contadores de tarifa bi-

horária e tri-horária (Portugal Continental e regiões autónomas), o que foi anunciado no dia 15 de junho

de 2012. Posteriormente, foi efetuada apresentação ao Conselho Tarifário, no dia 24 de julho de 2012,

para obtenção de parecer, de uma proposta para as Bases do Caderno de Encargos a incluir no

procedimento concursal para a realização das auditorias em Portugal Continental e nas regiões

autónomas.

No dia 23 de agosto de 2012, foi aprovado pela ERSE o documento com as Bases do Caderno de

Encargos para a realização das auditorias.

3.2 OBJETO E ÂMBITO DA AUDITORIA

No que se refere ao âmbito da auditoria, esta foi determinada que abrangeria o universo dos contadores

dos clientes em BTN com contadores multi-tarifa. A auditoria deveria cumprir os seguintes objetivos:

• Efetuar uma análise, através de uma amostra representativa, do funcionamento dos contadores

multitarifa de clientes em BTN;

• Analisar os procedimentos de verificação por parte dos técnicos de leitura do correto

funcionamento dos contadores, designadamente dos seus relógios, quando visitados para leitura,

assim como os procedimentos de reporte de anomalias, da sua correção e do desencadear do

processo de pagamento de compensações, sempre que tal se justifique à luz da regulamentação

aplicável;

• Analisar os procedimentos adotados na aquisição dos contadores e os seus reflexos nas

anomalias de contagem, bem como propor recomendações visando a correção de procedimentos.

Na concretização destes objetivos, a auditoria deveria avaliar o grau de cumprimento da regulamentação

aplicável, designadamente o RRCSE, o GMLDD e a Diretiva da ERSE n.º 10/2012, de 5 de julho.

Assim, a auditoria deveria contemplar, nomeadamente o seguinte:

• Inspeção local a uma amostra representativa do universo de contadores abrangidos para

verificação da sua parametrização, designadamente no que se refere aos períodos tarifários e

hora marcada (desajustes dos relógios).

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

10

• Identificação dos procedimentos seguidos pelos operadores das redes de distribuição na deteção

e correção das anomalias.

• Identificação dos procedimentos de aquisição e especificações de contadores.

• Verificação da adequação dos procedimentos anteriormente referidos no cumprimento do disposto

regulamentarmente.

• Avaliação do funcionamento e da robustez dos mecanismos de controlo e correção de erros e de

anomalias.

• Avaliação da correção da informação registada nos sistemas do Operador da Rede de Distribuição

para o universo de contadores com vista à correção dos problemas referidos; incluindo o registo

das substituições verificadas desde o início do ano corrente e das reclamações existentes nos

serviços das empresas.

• Identificação da necessidade de correção de procedimentos e de recomendações de melhoria.

• Avaliação do processo de atribuição de compensações aos consumidores, associadas à

identificação de anomalias de medição, determinado pela Diretiva da ERSE n.º 10/2012, de 5 de

julho.

O caderno de encargos da auditoria atribuía aos concorrentes a identificação de amostras

representativas do universo de contadores objeto de auditoria. Esta representatividade deveria ser

assegurada, em termos do tipo de equipamentos instalados, da sua localização regional (NUTS II) e dos

valores de potência contratada. Nas amostras escolhidas, deveria igualmente ser verificada a

parametrização dos contadores, designadamente no que se refere aos períodos tarifários e hora

marcada (desajuste dos relógios).

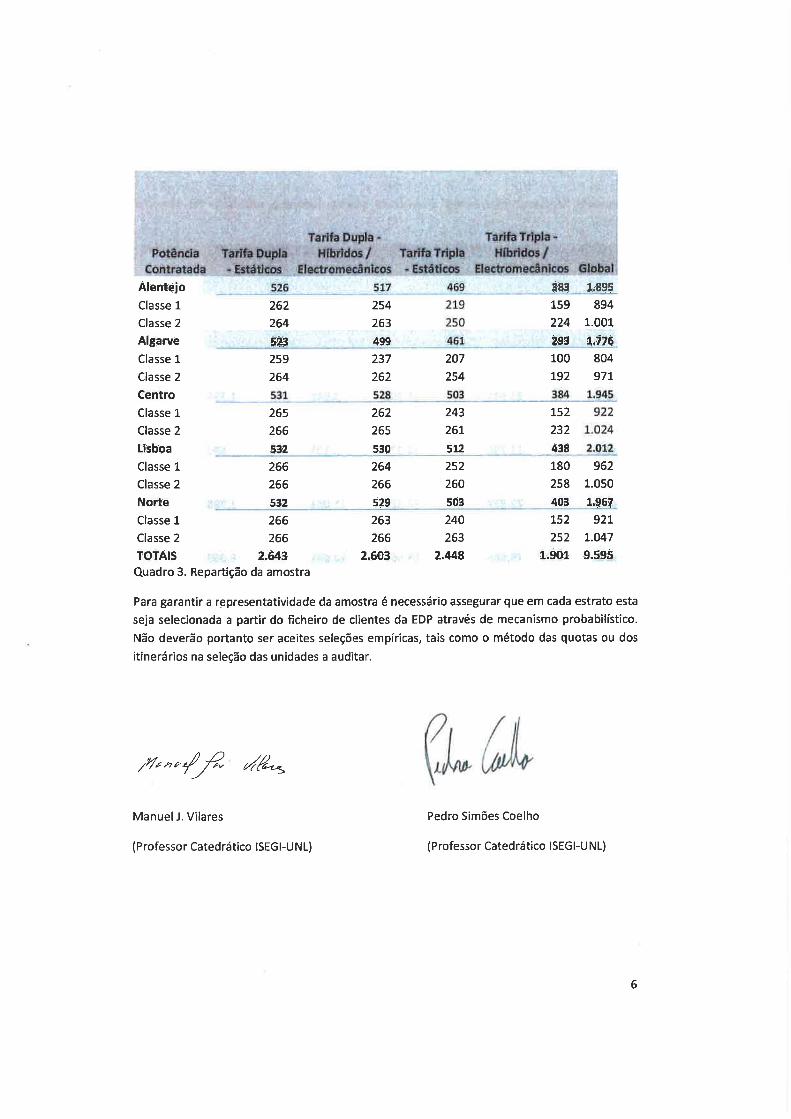

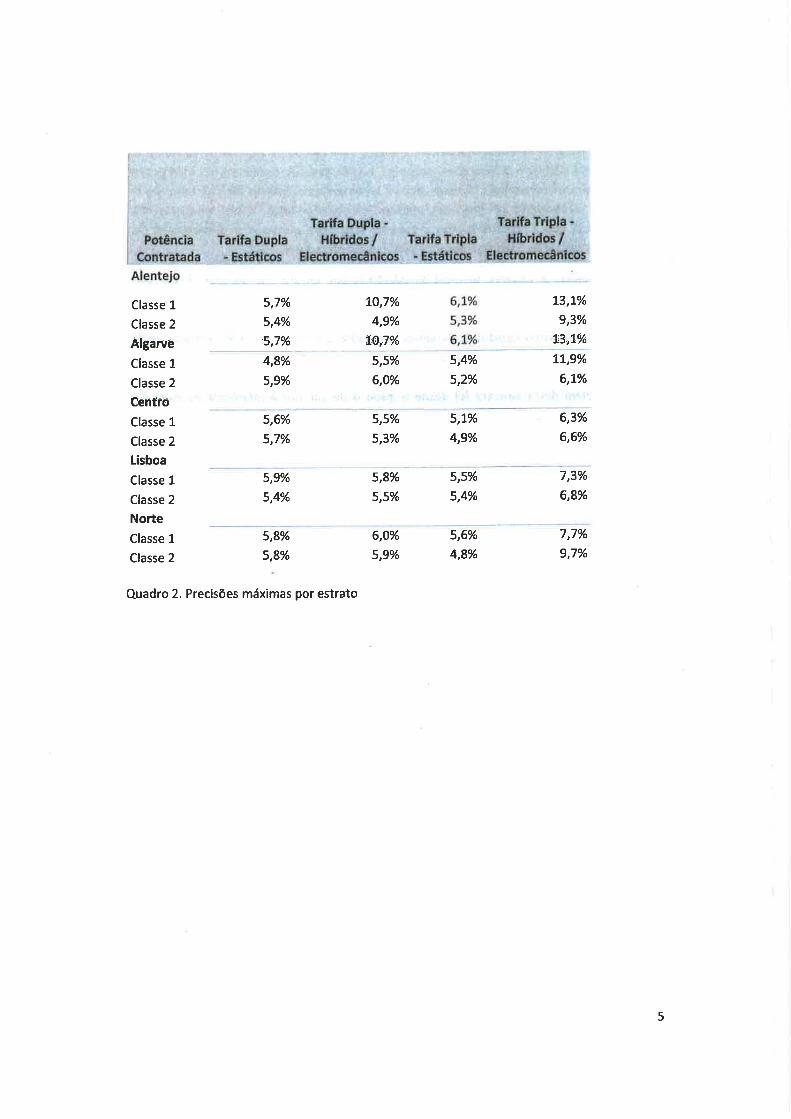

3.3 AMOSTRA UTILIZADA NA AUDITORIA

Sendo um dos aspetos mais relevantes da auditoria aos contadores multitarifa a garantia da

representatividade da amostra a visitar, a análise às propostas entregues pelos concorrentes, mostrou

uma disparidade muito significativa relativamente à dimensão apresentada em cada uma delas (20 000

na 1ª, 1500 na 2ª e por definir na 3ª).

Tendo em conta esta disparidade e a importância da representatividade da amostra, o Júri decidiu

convidar uma entidade independente para a definição da mesma.

O convite foi endereçado aos Professores Catedráticos do Instituto Superior de Estatística e Gestão de

Informação (ISEGI) Manuel Vilares e Pedro Coelho, que apresentaram a amostra definida no Anexo III,

com uma dimensão global de 9 595 contadores repartidos por divisão geográfica (NUTS II), tipo de

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

11

contador (híbrido ou estático), tipo de tarifa (bi-horária ou tri-horária) e classe de potência, que os

referidos consideraram ser estatisticamente representativa do universo a caracterizar.

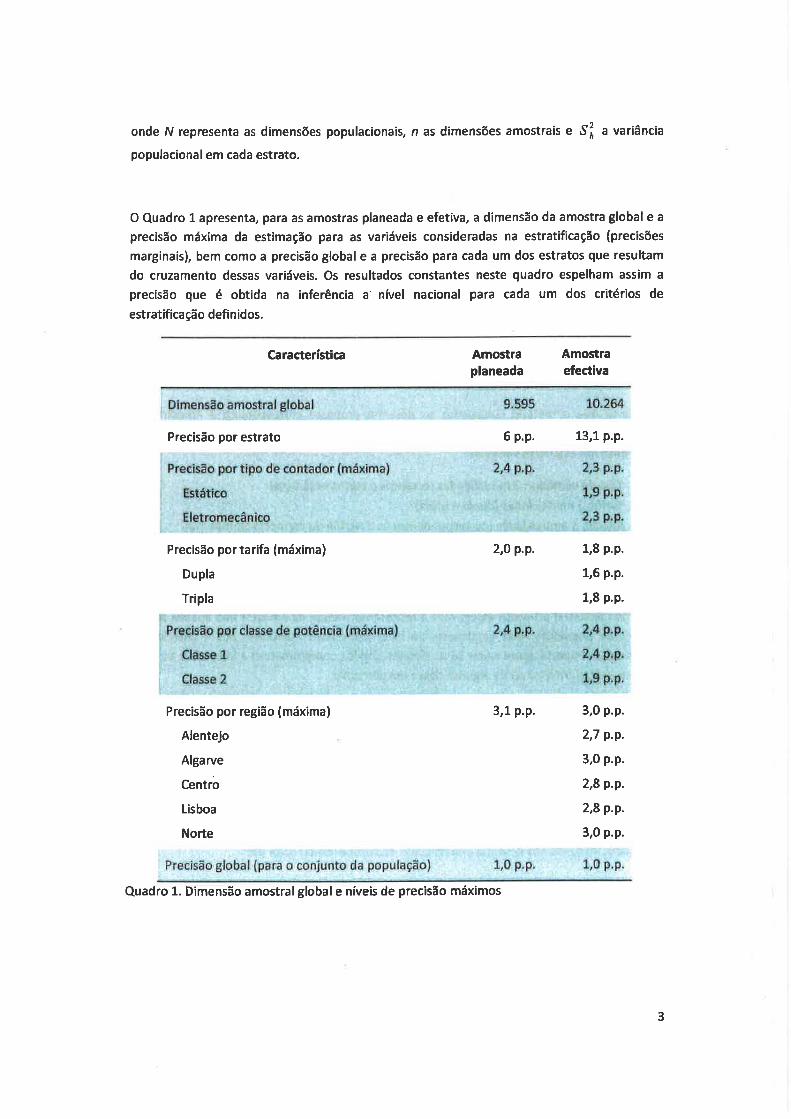

Com base na dimensão da amostra definida no caderno de encargos, que prevê uma precisão global de

1,0 p.p para um intervalo de confiança de 95%, a EDP Distribuição forneceu ao auditor informação de

modo a que este selecionasse aleatoriamente uma amostra estratificada não proporcional, de modo a

satisfazer os requisitos previstos na seleção apresentada pelos Professores Manuel Vilares e Pedro

Coelho. Por segurança, e tendo por base a informação de dificuldades de acesso a um conjunto de

contadores, o auditor sobredimensionou esta amostra, inicialmente de 9 596 contadores, para um valor

próximo do dobro. Esta seleção rigorosamente aleatória não teve em conta o método das quotas ou dos

itinerários.

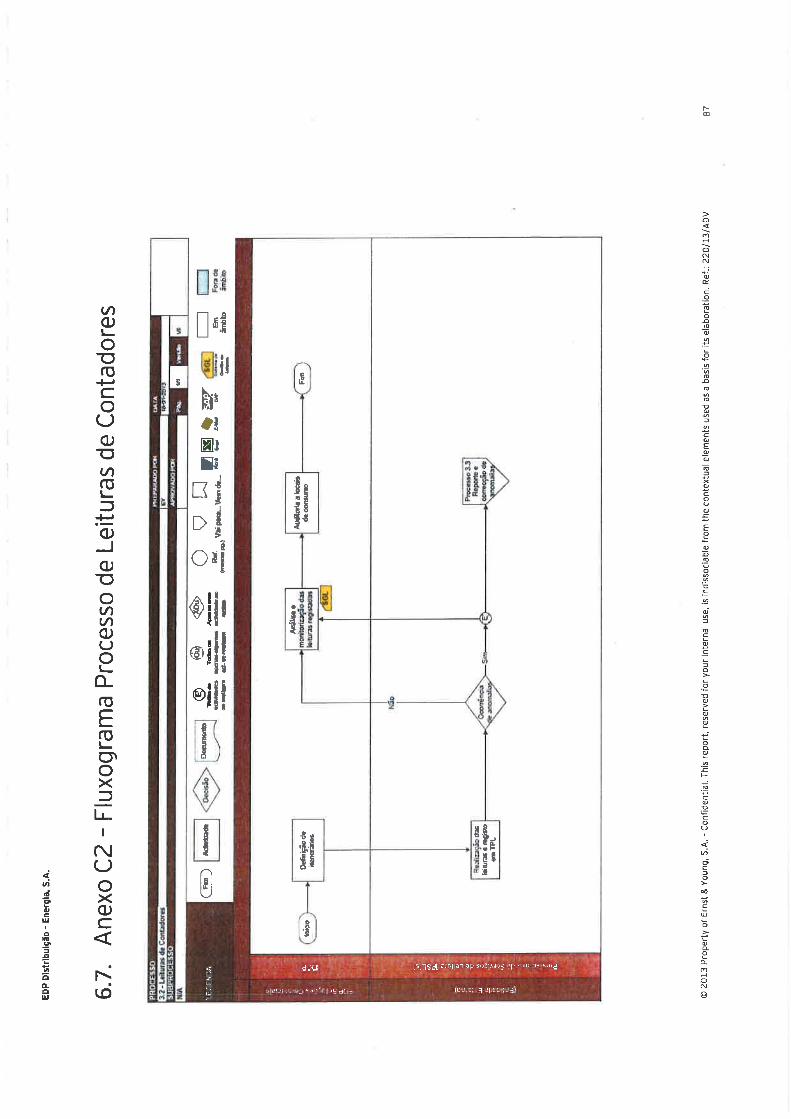

3.4 SITUAÇÕES CONFORMES IDENTIFICADAS NA AUDITORIA

De acordo com o expresso no relatório final da auditoria, determinou-se que as seguintes situações se

encontram conformes com os procedimentos aprovados e/ou regulamentação em vigor:

1. Processo de leitura de contadores

Analisado o processo de leituras à luz dos procedimentos da empresa, os testes realizados permitem

concluir que o processo segue os trâmites estipulados na definição de procedimentos.

Referência: pág. 44 e 78 do Relatório da Auditoria

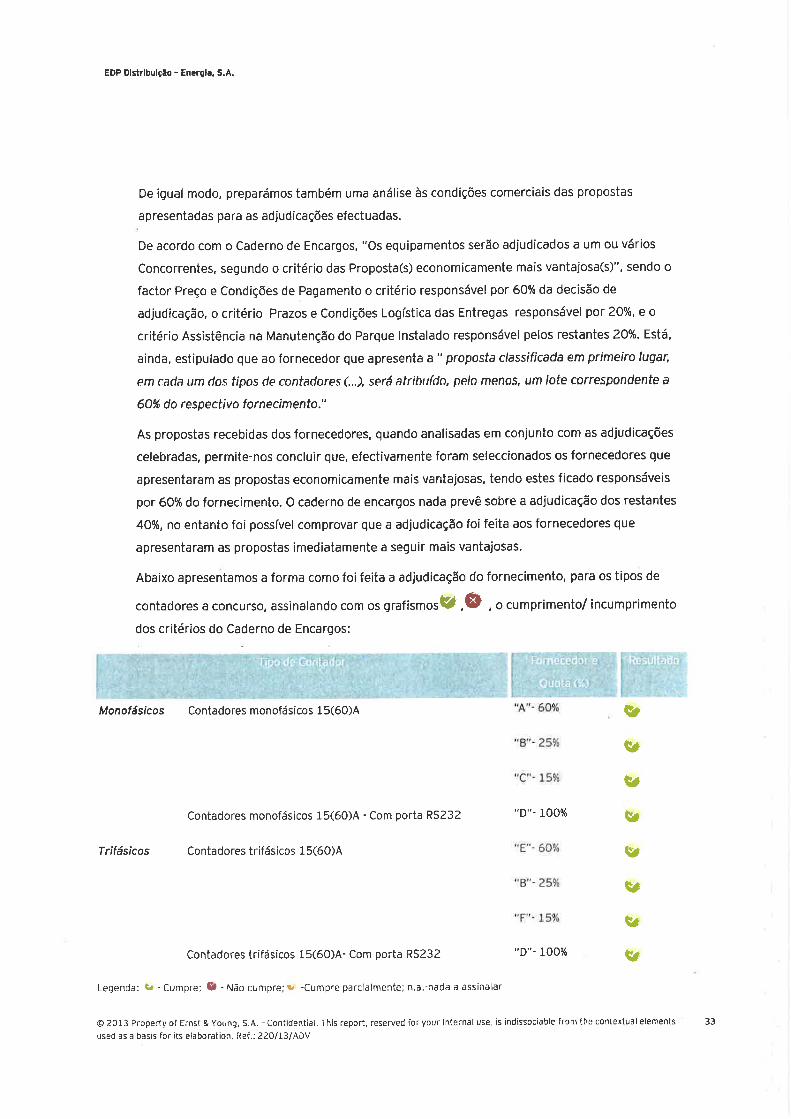

2. Aquisição de contadores

Verificou-se que o concurso de Aquisição de Contadores lançado em 2006 foi feito à luz da

regulamentação aplicável à data (Decreto-Lei nº223/2001), com exceção das lacunas abaixo descritas,

tendo sido possível validar a conformidade do processo com os requisitos da legislação em vigor.

Verifica-se ainda que o mesmo seguiu os trâmites dos procedimentos estipulados internamente.

Referência: pág. 75 e 76 do Relatório da Auditoria

3. Reclamações Data/Hora

As atividades inerentes ao tratamento das reclamações Data/Hora rececionadas encontram-se definidas

e estipuladas internamente, tendo-se verificado para a amostra analisada a conformidade do tratamento

realizado com os procedimentos aplicáveis.

Referência: pág. 80 do Relatório da Auditoria

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

12

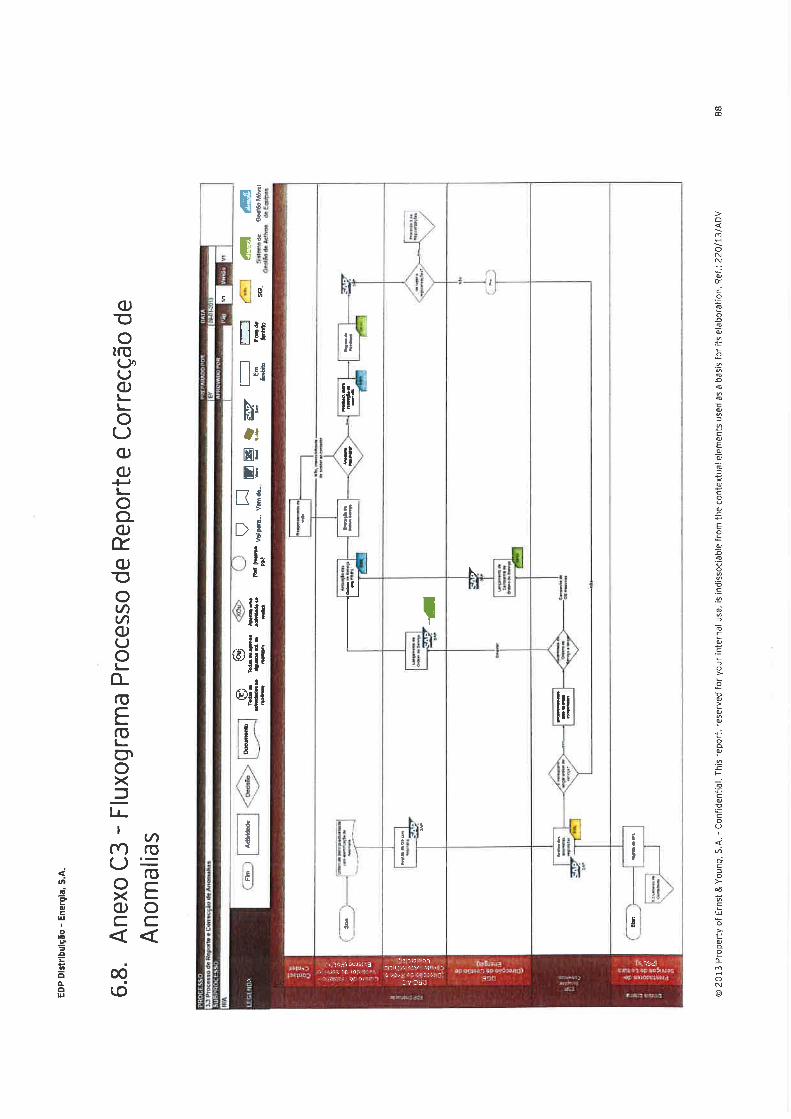

4. Reporte e correção de anomalias

Verificou-se que existe um processo interno instaurado para o tratamento das anomalias, e que o mesmo

é periodicamente alvo de avaliação e validação com o objetivo de controlar a eficácia na sua execução.

Para a amostra em análise, foi possível constatar que as atividades realizadas seguem os trâmites

definidos.

Referência: pág. 81 do Relatório da Auditoria

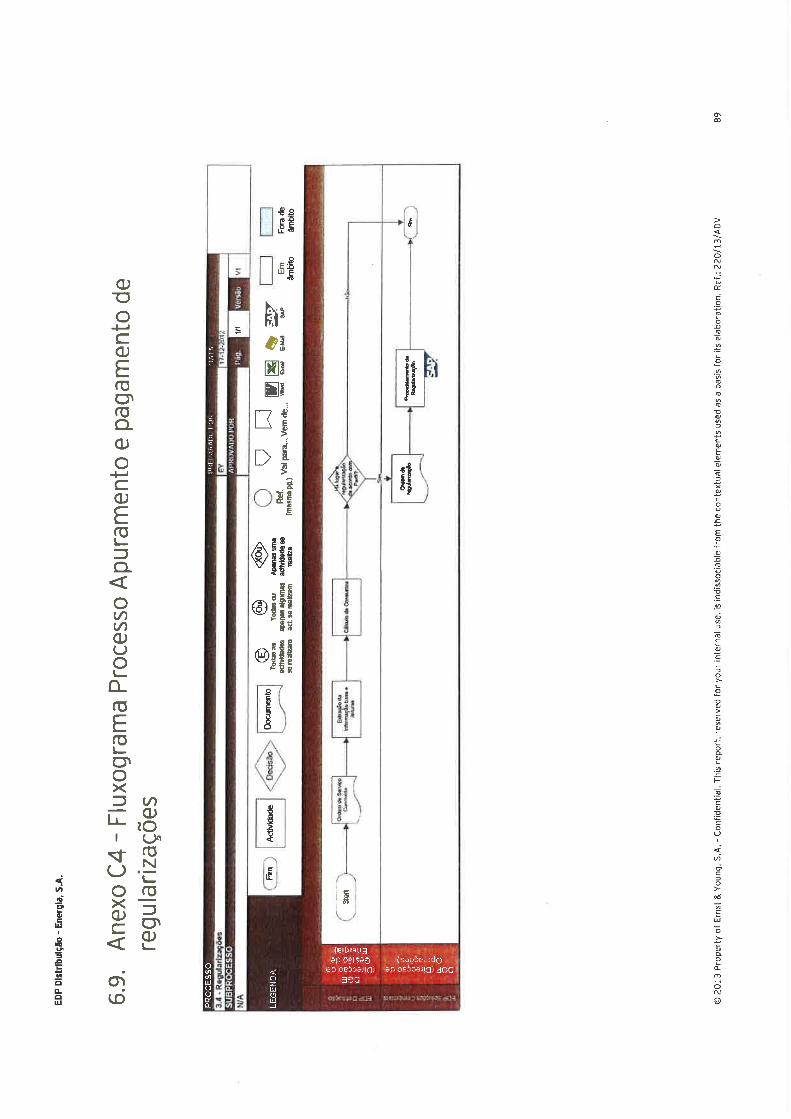

5. Regularizações

Para analisar o processo de Regularizações, selecionou-se uma amostra para a qual foi testada a sua

conformidade com a regulamentação aplicável (RRCSE e GMLDD) e com os procedimentos internos da

EDPD. Validou-se que todos os requisitos aplicáveis à amostra selecionada foram respeitados através

da análise das evidências relacionadas, as quais comprovam a sua conformidade.

Referência: pág. 82 do Relatório da Auditoria

6. Compensações

O processo de Compensações foi analisado à luz da Diretiva ERSE n.º10/2012 e dos procedimentos

internos levados a cabo pela EDP Distribuição criados para a resolução destes casos específicos (e que

se encontram alinhados com a Diretiva). Foi possível verificar que os requisitos definidos nesta Diretiva

foram devidamente cumpridos, nomeadamente no que respeita aos parâmetros Universo de

Consumidores a Compensar, Responsabilidade da Compensação, Prazo para a Compensação e

Acionamentos do Procedimento. Foi ainda possível validar, para a amostra selecionada, a conformidade

dos cálculos efetuados para apuramento dos valores a compensar, bem como confirmar com os

comercializadores que os valores comunicados à ERSE foram realmente os valores recebidos.

Referência: pág. 84 do Relatório da Auditoria

Ainda assim, o Auditor formula a seguinte recomendação: “(…) a EDPD deverá acordar junto da ERSE

uma data final para o fecho desta campanha e definir uma revisão periódica para estes casos, de modo

a solucionar o maior número possível. Deste acordo deverá sair um plano de ação para os diversos tipos

de casos em que o contador não foi ainda substituído”.

Referência: pág. 85 do Relatório da Auditoria

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

13

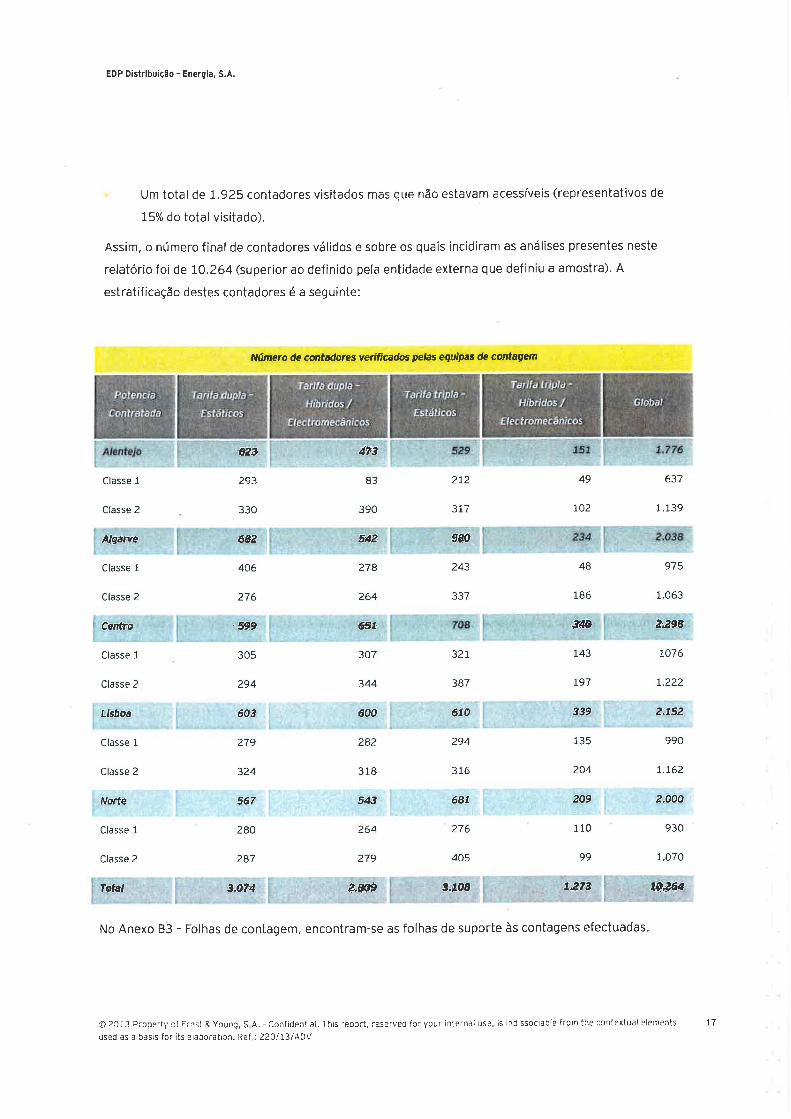

3.5 SITUAÇÕES DESCONFORMES IDENTIFICADAS NA AUDITORIA

a. ANÁLISE DO FUNCIONAMENTO DOS CONTADORES

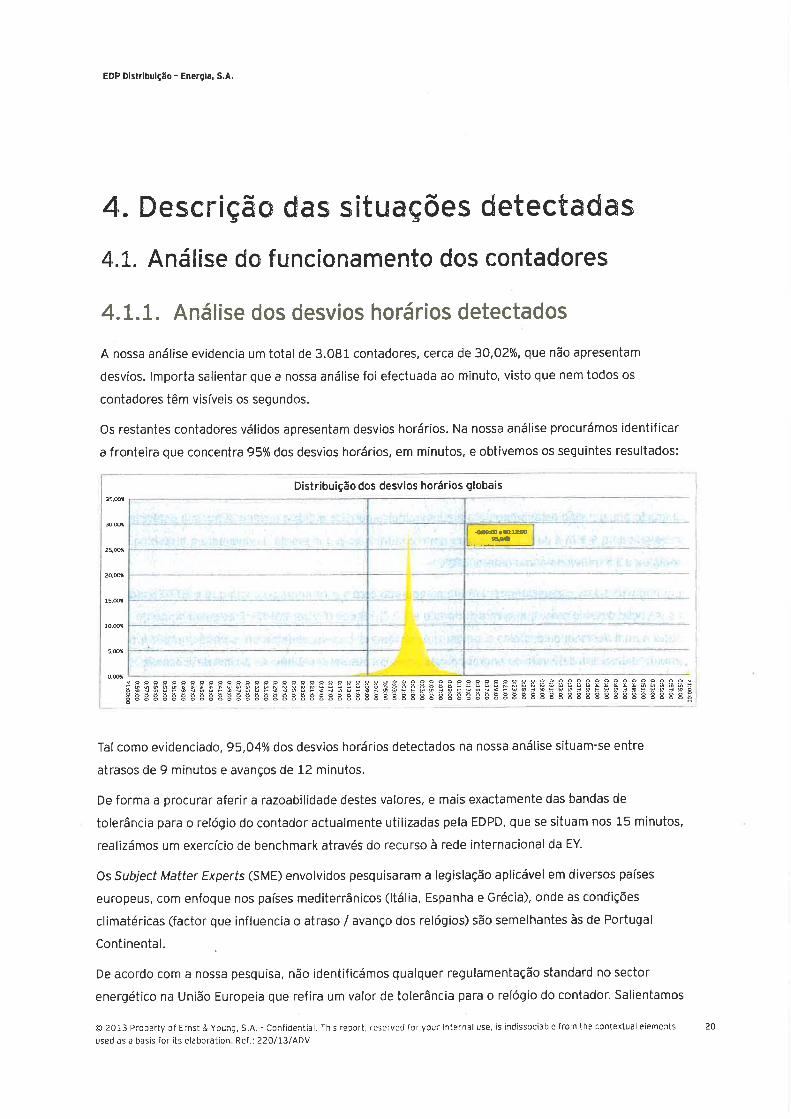

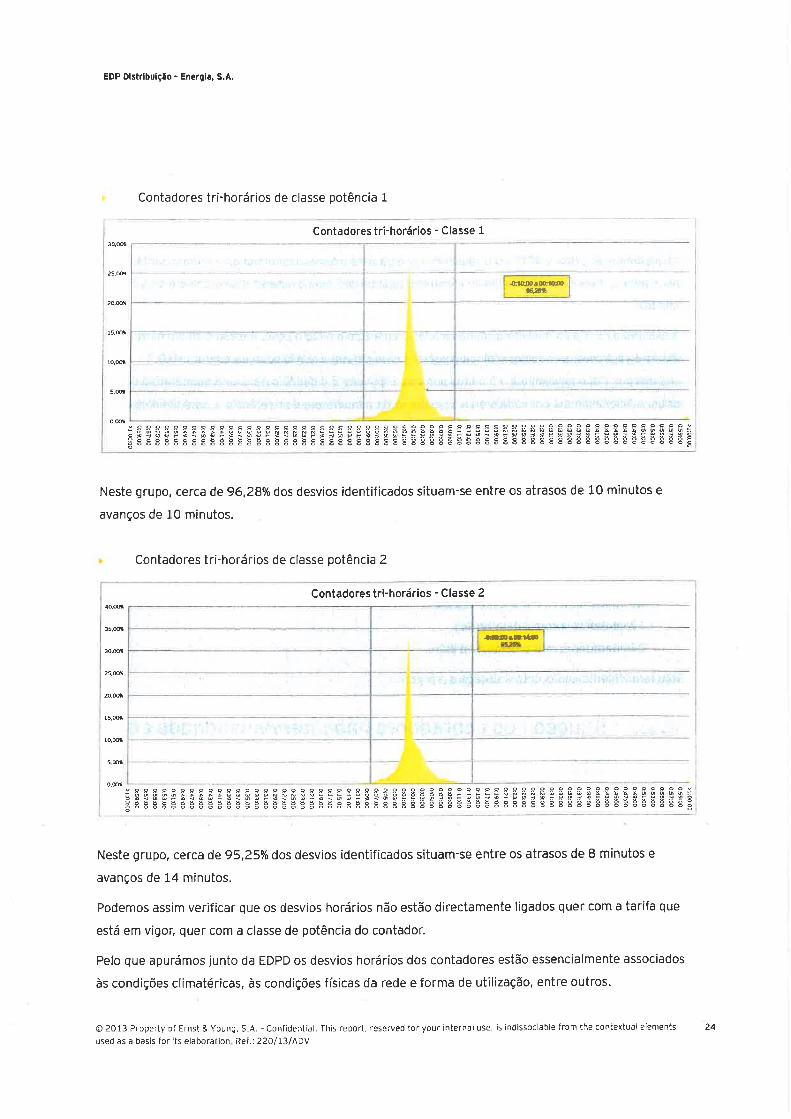

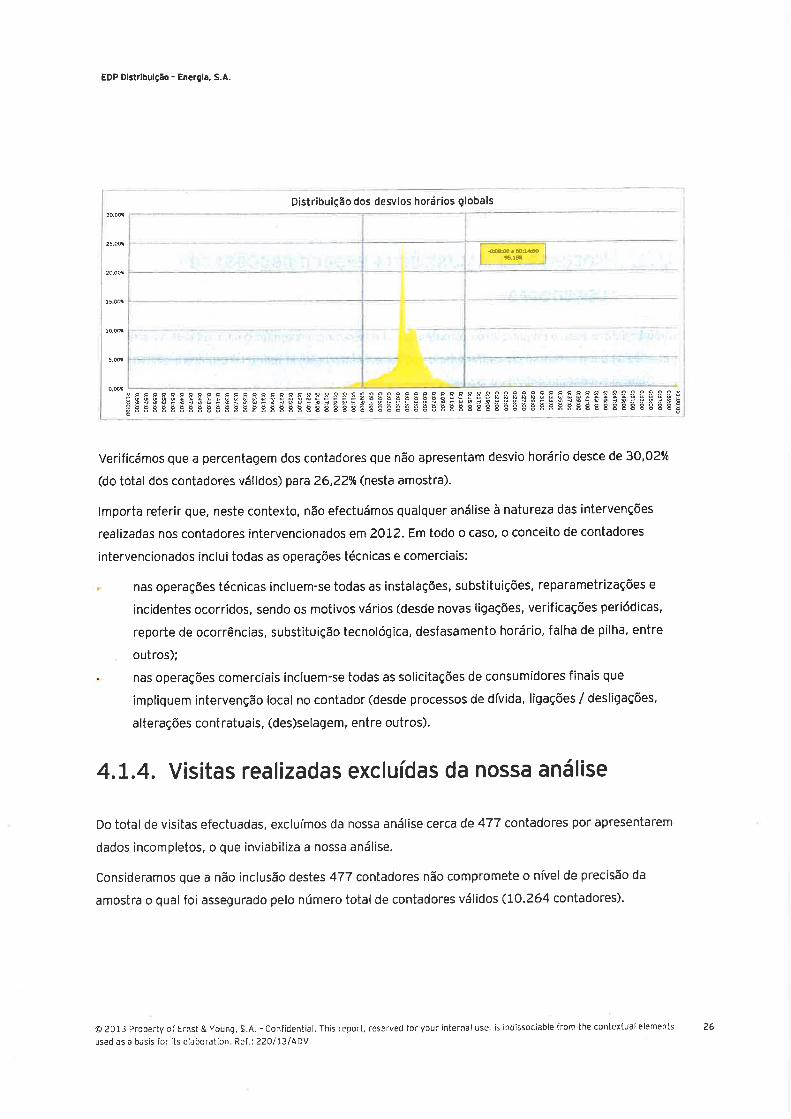

A análise evidenciou um total de 3.081 contadores, cerca de 30,02%, que não apresentam desvios.

Importa salientar que a nossa análise foi efetuada ao minuto, visto que nem todos os contadores têm

visíveis os segundos.

Foi avaliado o funcionamento dos contadores em termos de desvios horários e foi concluído, com base

na amostra de 10.264 contadores, que 95,04% dos desvios detetados se situam entre avanços de 12

minutos e atrasos de 9 minutos.

Referência: pág. 21 do Relatório da Auditoria

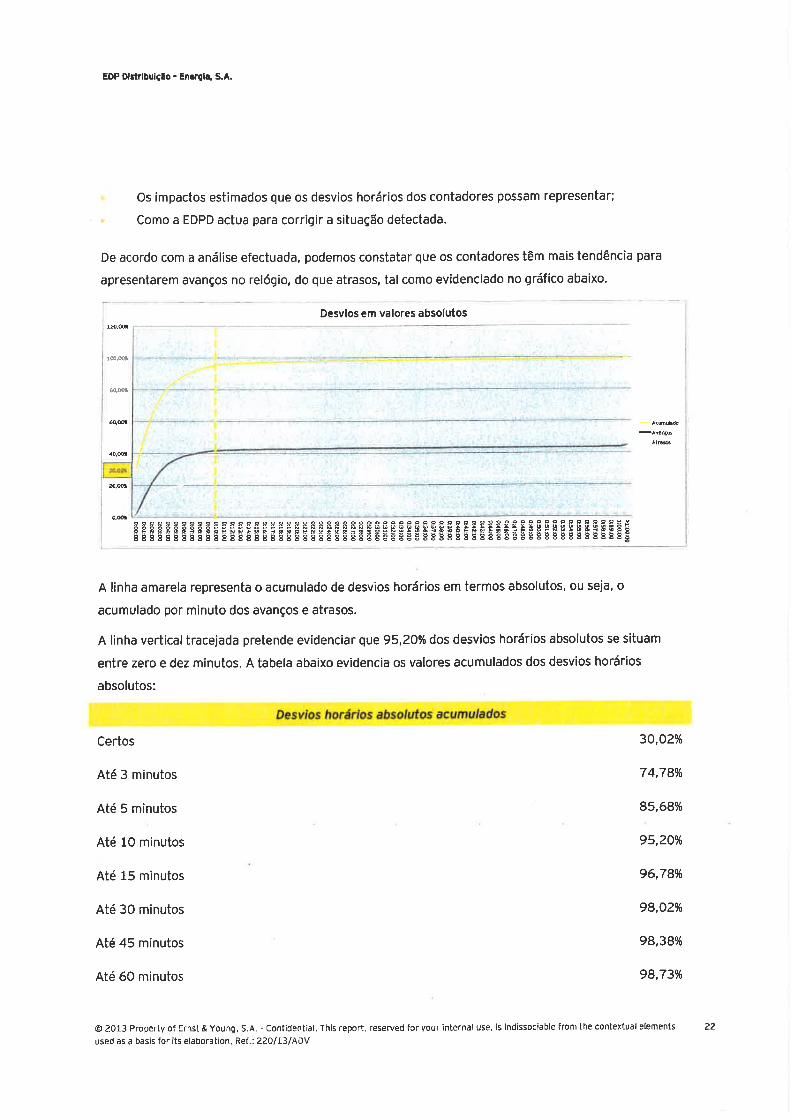

Adicionalmente, e quando olhamos para os desvios dos contadores da amostra que não foram

intervencionados em 2012, e que representam 45% da amostra, concluímos que, embora não se

observem alterações significativas no que diz respeito à distribuição global dos desvios de hora

absolutos, a percentagem de relógios sem desvio passa de 30% para 26%.

Referência: pág. 74 do Relatório da Auditoria

A norma IEC 62 054-21 (2004) define a precisão dos relógios dos contadores e prevê um desvio máximo

diário de ± 0,5 seg/dia à temperatura de referência de 23 ºC, acumulável com um desvio máximo diário

de ± 0,15 seg por cada ºC de diferença face à temperatura de referência.

Referência: pág. 26 do Relatório da Auditoria

Com base na informação recolhida, o Auditor formula as seguintes recomendações referentes ao

funcionamento dos contadores: “(…) a ERSE, ouvidos a EDPD e os outros intervenientes no mercado,

deverá definir procedimentos de acerto dos relógios dos contadores mais detalhados, designadamente a

banda de tolerância aceitável de desvios horários dos relógios que assegure uma exatidão mínima para

cada consumidor, tendo em conta a relação custo / benefício associada, pois só desta forma se garante

um benefício global para o sistema e para os consumidores em geral.”.

“(…) Adicionalmente, consideramos fundamental que seja definida uma campanha de informação junto

do consumidor final, cujo objetivo será clarificar assuntos que causam alguma controvérsia.

Nomeadamente, essa campanha deverá tocar em aspetos como:

− Como podem determinar se o seu contador está a trabalhar adequadamente;

− Como devem apresentar uma reclamação;

− Os impactes estimados que os desvios horários dos contadores possam representar;

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

14

− Como a EDPD atua para corrigir a situação detetada.”

Referência: pág. 75 do Relatório da Auditoria

b. AQUISIÇÃO DOS CONTADORES

No âmbito do processo de aquisição de contadores, foi realizado um conjunto de atividades no sentido

de, através de um processo de levantamento e análise de informação, identificar os procedimentos

implementados e pontos de controlo do processo.

Para tal, foi selecionado para análise o concurso realizado em 2006, justificado pelo auditor pelo facto de

ser o concurso mais recente cujo processo de aquisição já se encontrava integramente concluído. Além

do mais foi este o concurso ao abrigo do qual foram adquiridos os contadores auditados.

Na análise deste procedimento foram realizadas verificações:

• À conformidade do concurso público com a regulamentação (DL n.º 223/2001, entretanto

substituído DL n.º 18/2008, que rege o Código do Contratos Públicos);

• Ao Caderno de encargos (cumprimento dos prazos estipulados e dos critérios de adjudicação

técnicos e comerciais); e

• Ao cumprimento dos procedimentos internos da EDPD (aprovação pelo respetivo Conselho de

Administração).

Uma vez analisado o processo de aquisição em todas as suas vertentes, foram detetadas as seguintes

lacunas:

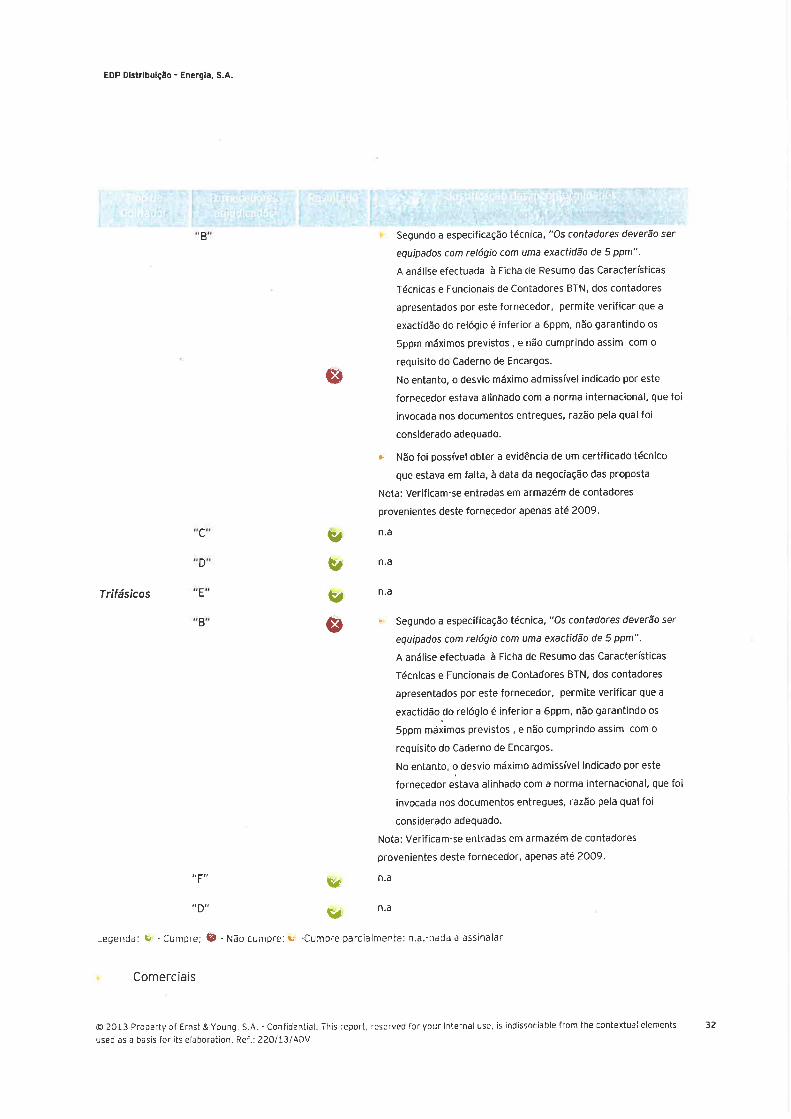

• A seleção de um fornecedor que não satisfazia todos os requisitos do caderno de Encargos (6

ppm em vez de 5 ppm), embora a proposta apresentada estivesse alinhada com a norma

internacional em vigor (verificou-se entrada em armazém de contadores deste fornecedor até

2009). No entanto, o desvio máximo admissível indicado por este fornecedor estava alinhado com

a norma internacional, que foi invocada nos documentos entregues, razão pela qual foi

considerado adequado.

• Seleção de um fornecedor para o qual não foi possível obter evidência de um certificado técnico

em falta à data da negociação comercial.

• Não foi possível obter evidências para todas as prorrogações dos contratos relacionados com o

concurso de 2006.

• Verificou-se também que o Caderno de Encargos não previa todas as especificações do concurso

de aquisição de contadores, nomeadamente no que concerne à aquisição de contadores com

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

15

determinadas características (como foi o caso dos contadores com a porta RS232), o que à luz do

atual DL n.º 18/2008, pode ser visto como uma oportunidade de melhoria.

Referência: pág. 28 a 36 do Relatório da Auditoria

Com base nesta análise, o Auditor formulou as seguintes recomendações:

• “Definição das especificações técnicas do Caderno de Encargos alinhadas com as normas

internacionais, não permitindo qualquer complacência de desvios neste parâmetro, sendo o

mesmo um critério de exclusão.”

• “Desenho e implementação de um controlo que garanta que todos os requisitos documentais do

concurso são cumpridos pelos fornecedores (p. ex. checklist), permitindo verificar se todos os

documentos necessários foram entregues.”

• “Manutenção de um registo completo e atualizado da documentação entregue pelos fornecedores

adjudicados, quer no decorrer do concurso, quer nas prorrogações de contrato, no sentido de

evidenciar a transparência do concurso e o cumprimento dos requisitos da legislação aplicável

(Decreto-Lei n.º 223/2001 [nota ERSE:, entretanto substituído pelo Decreto-Lei n.º 18/2008], atualmente o Código de Contratação Pública), facilitando ao simultaneamente o processo de

possíveis auditorias.”

Referência: pág. 76 e 77 do Relatório da Auditoria

c. LEITURA DOS CONTADORES

No âmbito do processo de aquisição de contadores, e após identificada a empresa responsável pela

realização das leituras de contadores (EDP Soluções Comerciais), foi efetuado um conjunto de

atividades no sentido de, através de um processo de levantamento e análise de informação, identificar os

procedimentos implementados e pontos de controlo do processo.

Tendo por base a verificação dos documentos associados a este processo, nomeadamente as Notas de

Leitura resultantes de situações de inconformidades, foi analisada a sua conformidade:

• Com a regulamentação (Verificação da conformidade dos procedimentos implementados com a

documentação interna); e

• Com os procedimentos internos da EDPD (verificação da execução das Notas de Leitura)

Apesar de o processo seguir os trâmites estipulados processualmente, foi detetada a existência de

falhas de informação essencial no preenchimento do terminal portátil de leitura (TPL) que provocam a

anulação de Notas de Leitura que posteriormente terão de ser repetidas (cerca de 20%), atrasando a

resolução de todo o processo.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

16

Referência: pág. 36 a 44 do Relatório da Auditoria

Com base nesta análise, o Auditor formulou as seguintes recomendações:

• “Alterações nas especificações do TPL no sentido de não permitir dar por concluída a Nota de

Leitura por inconformidade, caso toda a informação imprescindível para o tratamento da mesma

não esteja inserida. Estas alterações passam, por exemplo, pela implementação de validações de

campos automáticas, que obrigam ao preenchimento dos campos obrigatórios.”

• “Criar mecanismos de análise ao tratamento estatístico das Notas de Leitura por inconformidade,

no sentido de serem estabelecidos padrões causa/efeito, que permitam aplicar medidas corretivas

e consequentemente minorar estas ocorrências. O auditor considera que já estão a ser efetuados

controlos à performance dos PSL´s através de análises estatísticas, mas que as mesmas podem

ser melhoradas no sentido de diminuírem o número de Notas anuladas. Estas melhorias podem

passar pela criação de KPI´s associados ao tratamento das inconformidades e anomalias

detetadas pelos PSL´s.”

• “Realização de um estudo que permita apurar os custos da operação relacionados com o

tratamento das Notas de Leitura anuladas (custos da EDP Soluções Comerciais e custos com

Ordens de Serviço geradas por estas notas).”

Referência: pág. 78 e 79 do Relatório da Auditoria

d. REPORTE DE CORREÇÃO DE ANOMALIAS

Foram identificados os processos decorrentes da identificação de uma anomalia, bem como controlos à

correta resolução de anomalias, tenso sido efetuada uma análise da conformidade do processo de

reporte e tratamento de anomalias com os procedimentos internos da empresa.

A alteração do “Estado da Nota de Leitura” apresentou um controlo insuficiente, tendo-se verificado

casos de alterações incorretas, nomeadamente uma Nota de leitura incorretamente anulada e outra

pendente quando já terá sido resolvida com o cliente. Estes casos tendencialmente originam situações

prejudiciais para os PSL’s mas poderão originar também casos em que prejudicam a EDPD ou mesmo o

consumidor final.

Referência: pág. 50 a 54 do Relatório da Auditoria

Com base nesta análise, o Auditor formulou a seguinte recomendação: “Revisão detalhada com recurso

a amostra numa base mensal, de forma a identificar Notas de Leitura incorretamente classificadas no

seu estado. Para além disso, a revisão deverá também incidir sobre as Notas de Leitura em

aberto/pendentes, especialmente as mais antigas. Estas revisões deverão considerar a possibilidade de

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

17

extração automática de informação ou criação de relatórios/alertas automáticos a partir dos sistemas de

suporte ao processo de leituras já existentes.”

Referência: pág. 81 do Relatório da Auditoria

e. TRATAMENTO DE RECLAMAÇÕES DE DATA E HORA

Foram identificados e analisados os procedimentos e pontos de controlo do processo de reporte e

correção de anomalias, tenso sido efetuada uma análise da conformidade dos processos com os

procedimentos internos da empresa.

Nos casos analisados verificou-se que as respostas finais às reclamações efetuadas pelos clientes

apresentaram tempos de resposta incoerentes entre si, uma vez que não segue uma lógica de

tratamento por ordem de entrada no que respeita às regularizações decorrentes de reclamações. Este

facto traduz-se em tempos de resolução bastante dispares para reclamações apresentadas em datas

semelhantes.

Referência: pág. 44 a 47 do Relatório da Auditoria

Com base nesta análise, o Auditor formulou a seguinte recomendação: “Definição de um procedimento

de tratamento de reclamações por ordem de entrada (e/ ou outro critério/ conjunto de critérios que

potencie a coerência de tratamento) e que contemple também a definição de um prazo de

processamento de regularização, para melhor informação do consumidor final.”

Referência: pág. 80 do Relatório da Auditoria

f. REGULARIZAÇÕES

Na análise deste processo foram realizadas verificações,

• À conformidade com a regulamentação aplicável (RRC e GMLDD) e

• Ao cumprimento dos procedimentos internos da EDPD (análise dos cálculos efetuados e das

evidências do processo)

Os prazos para apurar os valores a regularizar não estão definidos, sendo que a regulamentação

aplicável (GMLDD) apresenta apenas um período desejável de 15 dias. O auditor identificou ainda uma

grande disparidade nos prazos de pagamento das regularizações, bem como a utilização de diferenciais

de preços não associados ao horizonte da correção em causa.

Referência: pág. 55 a 63 do Relatório da Auditoria

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

18

O auditor validou que todos os requisitos aplicáveis à amostra selecionada foram respeitados através da

análise das evidências relacionadas, as quais comprovam a sua conformidade.

Referência: pág. 82 do Relatório da Auditoria

Com base nesta análise, o Auditor formulou as seguintes recomendações:

• “Definição de um processo interno padronizado para o processamento de regularizações. Este

processo deverá clarificar o tratamento de regularizações em termos de prioridades bem como

definir os prazos exequíveis a aplicar neste tratamento, para que o cliente final possa ser melhor

informado da análise que decorre.”

• “Consideramos que a EDPD deverá analisar junto do regulador (ERSE) a possibilidade de aplicar

o diferencial tarifário por período de anomalia em vez de pelo máximo dos diferenciais do período.

Para o ajustamento em termos de perfis o auditor considera relevante que a EDPD torne público

(por exemplo, através do site) os procedimentos de cálculo adotados bem como a aplicação do

perfil Multitarifa EDPD nestas situações.”

Referência: pág. 82 e 83 do Relatório da Auditoria

g. OUTRAS SITUAÇÕES

No seguimento da análise realizada aos diversos processos e no âmbito da regulamentação existente,

nomeadamente o RRC e o GMLDD, o Auditor propôs algumas recomendações de alterações e

clarificações a ser potencialmente incluídas na referida regulamentação:

• “Definição de procedimentos base a adotar no tratamento de reclamações e regularizações, com

especificação dos prazos máximos e de orientações sobre a forma como estes casos devem ser

tratados, nomeadamente em termos de ordem de tratamento, que potenciem a equidade e

consistência das ações.”

• “Definição de uma banda de tolerância dos desvios dos contadores, a partir da qual teria que ser

necessária a reparação / substituição do mesmo.”

Referência: pág. 85 do Relatório da Auditoria

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

19

4 PROPOSTA DE COMPENSAÇÃO DOS CLIENTES EM TARIFA BI-HORÁRIA E TRI-HORÁRIA

Os resultados da auditoria realizada pela Ernst & Young, bem como o respetivo relatório de auditoria,

permitem extrair as seguintes conclusões gerais:

1. No final de 2012, 95,2% dos contadores apresentavam desvios horários inferiores a 10 minutos. Esta

situação é o resultado de um esforço acentuado desenvolvido pela EDP Distribuição ao longo do ano

de 2012 para proceder ao acerto dos relógios na sequência da introdução de melhorias nos

procedimentos de reporte de anomalias de desfasamento dos relógios alterando-se o anterior

período de reporte de mais ou menos uma hora para quinze minutos.

2. A realização da auditoria permitiu evidenciar que, até maio de 2012, não era guardado registo das

intervenções efetuadas nos locais de consumo, designadamente as que respeitavam a anomalias

relacionadas com o desacerto dos relógios dos contadores.

3. A informação recolhida pelo auditor permitiu identificar que, em 2012, foram intervencionados cerca

de 55% dos contadores multi-tarifa, tendo sido identificadas duas subamostras da amostra global da

auditoria: uma para o conjunto de contadores não intervencionados (45 % dos contadores da

amostra geral) durante 2012, e outra para os contadores objeto de intervenção (55 % dos

contadores da amostra geral) durante 2012.

4. O trabalho de análise do auditor explicita, no que respeita à análise de funcionamento dos

contadores, que as duas subamostras atrás mencionadas e a amostra global apresentam um

comportamento semelhante.

5. Esta última circunstância, cruzada com a inexistência de registos de intervenções até maio de 2012,

torna evidente que não é possível, a partir do trabalho de auditoria, comparar as situações de

funcionamento dos relógios do parque de contadores multi-tarifa antes e depois do programa de

intervenções que foi levado à prática.

6. As amostras trabalhadas na auditoria permitiram evidenciar que, à data de realização do trabalho de

campo do auditor, 95,2 % dos casos apresentam desvios horários inferiores a 10 minutos,

evidenciando ter sido este o critério seguido no âmbito da intervenção por parte do operador de rede

de distribuição.

Importa acrescentar que de acordo com as normas técnicas internacionais de equipamentos de

contagem de energia os relógios dos contadores poderão apresentar um desvio máximo de +/- 0,5

segundos por dia, situação equivalente a um desvio de 3 minutos por ano. Este valor é definido para

uma temperatura de 23º celsius. Por cada grau acima ou abaixo desta temperatura de referência, a

norma estabelece um erro diário adicional de +/- 0,15 segundos. Os contadores apesar de cumprirem as

especificações determinadas pela norma em termos de desvios horários poderão ao longo do seu tempo

de vida útil vir a apresentar desvios horários que se acumulam em cada ano. Por esta razão torna-se

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

20

necessário proceder ao reporte das situações de desfasamento superiores a um determinado limiar de

forma a acertarem-se os relógios dos contadores.

Apesar da situação agora e com base na informação recolhida pela auditoria aos contadores parecer ser

adequada no que respeita ao acerto dos relógios dos contadores (95,2 % dos contadores apresentam

desvios horários inferiores a dez minutos) importava saber sobre a sua adequabilidade antes da

aprovação da Diretiva n.º 10/2012. O atual conhecimento pela ERSE de que o procedimento de reporte

de anomalias adotava um desfasamento superior a uma hora é revelador de que a situação anterior

apresentaria desvios horários muito superiores aos agora determinados.

A Auditoria aos Contadores não foi eficaz na determinação da distribuição dos desvios horários

anteriores à aprovação da Diretiva n.º 10/2012. Consequentemente, o exercício de avaliação de

impactes económicos observados pelos consumidores requer a estimativa dos desvios horários

anteriores ao esforço desenvolvido pela EDP Distribuição visando a correção de anomalias de

contagem.

Com base em informação anteriormente enviada pela EDP Distribuição no âmbito da caracterização das

anomalias que justificaram a aprovação da Diretiva n.º 10/2012 é possível determinar a distribuição dos

desvios horários dos contadores antes da intervenção massiva que a EDP Distribuição levou a cabo no

acerto dos relógios dos contadores.

Conhecendo-se esta distribuição dos desvios horários e os impactes económicos associados determina-

se o valor da compensação a pagar pela EDP Distribuição aos clientes em tarifa bi-horária e tri-horária.

No ponto 4.1 apresentam-se os efeitos económicos em cada consumidor dos desvios horários dos

contadores.

No ponto 4.2 sintetiza-se a distribuição de desvios horários existente antes da Diretiva n.º 10/2012 e da

intervenção massiva de acerto de relógios levada a cabo pela EDP Distribuição, comparando-se com a

distribuição em dezembro de 2012 determinada pelo relatório de auditoria da Ernst & Young.

No ponto 4.3 estabelece-se o valor da compensação a pagar pela EDP Distribuição aos consumidores

em tarifa bi-horária e tri-horária.

4.1 EFEITOS ECONÓMICOS DOS DESVIOS HORÁRIOS DE CONTAGEM

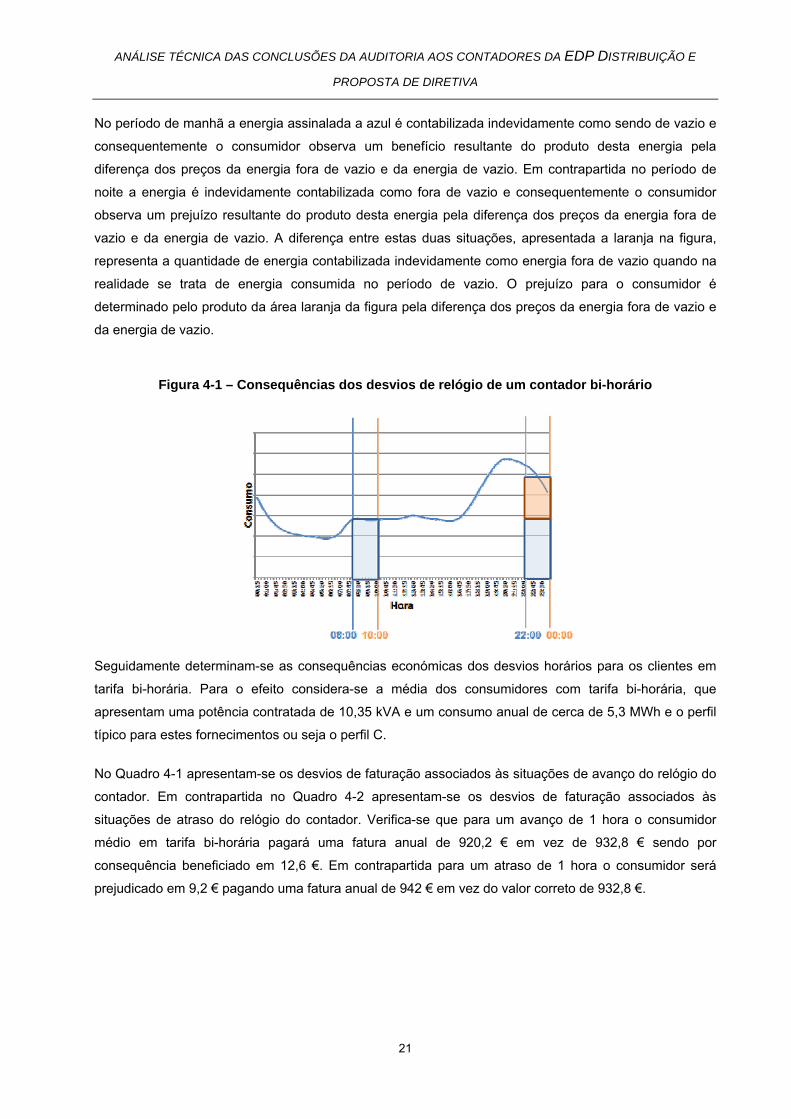

A Figura 4-1 exemplifica, a título de exemplo, as consequências resultantes dum desvio horário,

nomeadamente dum atraso de 2 horas, do relógio do contador para um consumidor com tarifa bi-horária.

Adota-se o perfil padrão de consumo tipo C, representativo da generalidade dos consumidores em BTN

com uma potência contratada inferior a 13,8 kVA e consumo anual inferior a 7.140 kWh.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

21

No período de manhã a energia assinalada a azul é contabilizada indevidamente como sendo de vazio e

consequentemente o consumidor observa um benefício resultante do produto desta energia pela

diferença dos preços da energia fora de vazio e da energia de vazio. Em contrapartida no período de

noite a energia é indevidamente contabilizada como fora de vazio e consequentemente o consumidor

observa um prejuízo resultante do produto desta energia pela diferença dos preços da energia fora de

vazio e da energia de vazio. A diferença entre estas duas situações, apresentada a laranja na figura,

representa a quantidade de energia contabilizada indevidamente como energia fora de vazio quando na

realidade se trata de energia consumida no período de vazio. O prejuízo para o consumidor é

determinado pelo produto da área laranja da figura pela diferença dos preços da energia fora de vazio e

da energia de vazio.

Figura 4-1 – Consequências dos desvios de relógio de um contador bi-horário

Seguidamente determinam-se as consequências económicas dos desvios horários para os clientes em

tarifa bi-horária. Para o efeito considera-se a média dos consumidores com tarifa bi-horária, que

apresentam uma potência contratada de 10,35 kVA e um consumo anual de cerca de 5,3 MWh e o perfil

típico para estes fornecimentos ou seja o perfil C.

No Quadro 4-1 apresentam-se os desvios de faturação associados às situações de avanço do relógio do

contador. Em contrapartida no Quadro 4-2 apresentam-se os desvios de faturação associados às

situações de atraso do relógio do contador. Verifica-se que para um avanço de 1 hora o consumidor

médio em tarifa bi-horária pagará uma fatura anual de 920,2 € em vez de 932,8 € sendo por

consequência beneficiado em 12,6 €. Em contrapartida para um atraso de 1 hora o consumidor será

prejudicado em 9,2 € pagando uma fatura anual de 942 € em vez do valor correto de 932,8 €.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

22

Quadro 4-1 – Variação da fatura anual do consumidor médio em tarifa bi-horária considerando o perfil de consumo padrão e uma situação de avanço do relógio do contador

Avanço Certo 30M 1H 1H30M 2H 2H30M 3H 3H30M 4H 4H30M 5H 6H 7H 8H 9H 10H 11H 12H

Total 932,8 927,0 920,2 912,5 904,4 897,1 890,6 885,1 880,7 877,0 874,0 869,5 866,8 866,8 869,5 875,0 883,2 892,9

Δ Abs 0,0 -5,7 -12,6 -20,3 -28,3 -35,7 -42,2 -47,6 -52,1 -55,8 -58,8 -63,3 -66,0 -66,0 -63,3 -57,8 -49,6 -39,9

Δ % 0,00% -0,62% -1,35% -2,18% -3,04% -3,83% -4,52% -5,11% -5,59% -5,98% -6,30% -6,79% -7,07% -7,07% -6,78% -6,20% -5,32% -4,27%

Quadro 4-2 - Variação da fatura anual do consumidor médio em tarifa bi-horária considerando o perfil de consumo padrão e uma situação de atraso do relógio do contador

Atraso Certo 30M 1H 1H30M 2H 2H30M 3H 3H30M 4H 4H30M 5H 6H 7H 8H 9H 10H 11H 12H

Total 932,8 937,8 942,0 945,2 947,2 947,9 947,5 946,2 943,9 940,9 937,1 929,5 922,7 916,3 910,6 906,4 901,0 892,9

Δ Abs 0,0 5,0 9,2 12,4 14,4 15,1 14,7 13,4 11,2 8,1 4,3 -3,2 -10,1 -16,5 -22,1 -26,4 -31,8 -39,9

Δ % 0,00% 0,53% 0,99% 1,33% 1,54% 1,62% 1,58% 1,44% 1,20% 0,86% 0,47% -0,35% -1,08% -1,77% -2,37% -2,83% -3,40% -4,27%

Os resultados apresentados, tal como referido, consideram o perfil de consumo padrão do tipo C como

representativo da dinâmica de consumo dum consumidor bi-horário. Uma vez que este perfil de consumo

resulta de uma agregação dos variados tipos de consumidores que se encontram dentro da sua

categoria (consumo anual inferior a 7.140 kWh e potência contratada inferior a 13,8 kVA) considera-se

relevante proceder a um exercício semelhante ao já apresentado mas considerando um perfil de

consumo mais elástico com base nos hábitos de consumo específicos dum consumidor de tarifa bi-

horária. Diversos estudos propõem a adoção de valores de elasticidade cruzada para os consumidores

residenciais de 0,05%. Esta situação conduz a uma transferência de 5% do consumo do período de fora

de vazio para o período de vazio, na medida em que a diferença de preços é de 100%. As elasticidades

cruzadas são mais elevadas nas horas próximas da mudança de período tarifário onde é possível

antecipar consumo no período da manhã de mudança do vazio para fora de vazio e adiar consumo no

período da noite de mudança de fora de vazio para vazio. Assim no perfil mais elástico o perfil de

consumo tipo C foi alterado antecipando-se consumo durante a última hora do período de vazio da

manha e adiando-se consumo durante a última hora do período de fora de vazio da noite.

De acordo com o Relatório de Auditoria verifica-se que a EDP Distribuição utiliza no cálculo das

compensações por desvios horários os perfis de consumo aprovados pela ERSE e obtidos tendo por

base a tipologia de consumo horária de uma amostra de consumidores representativa do consumo

nacional. Utiliza também um perfil de consumo representativo dos consumidores em tarifa bi-horária que

importa ser apresentado à ERSE. O valor da compensação paga aos consumidores corresponde ao

máximo dos valores obtidos com cada um dos perfis referidos.

Nos quadros seguintes apresentam-se os desvios de faturação para as situações de avanço e atraso do

relógio considerando o perfil modificado nos termos anteriormente apresentados. Para este perfil verifica-

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

23

se que os prejuízos associados aos atrasos são mais significativos. Para o exemplo anteriormente

identificado correspondente a uma hora de atraso o prejuízo passa de 9,2 € para 23 €. Em contrapartida

os benefícios associados às situações em avanço reduzem-se globalmente. É assim possível concluir

que os prejuízos observados pelos consumidores em tarifa bi-horária que apresentam um perfil de

consumo mais elástico serão superiores aos determinados pelo perfil base.

Quadro 4-3 - Variação da fatura anual do consumidor médio considerando o perfil de consumo mais elástico e uma situação de avanço do relógio do contador

Avanço Certo 30M 1H 1H30M 2H 2H30M 3H 3H30M 4H 4H30M 5H 6H 7H 8H 9H 10H 11H 12H

Total 919,0 920,1 920,2 912,5 904,4 897,1 890,6 885,1 880,7 877,0 874,0 869,5 866,8 866,8 869,5 883,6 883,2 892,9

Δ Abs 0,0 1,1 1,2 -6,6 -14,6 -21,9 -28,4 -33,9 -38,4 -42,0 -45,0 -49,5 -52,2 -52,2 -49,5 -35,4 -35,8 -26,1

Δ % 0,00% 0,12% 0,13% -0,71% -1,59% -2,39% -3,09% -3,69% -4,17% -4,57% -4,90% -5,39% -5,68% -5,68% -5,39% -3,85% -3,90% -2,84%

Quadro 4-4 - Variação da fatura anual do consumidor médio considerando o perfil de consumo mais elástico e uma situação de atraso do relógio do contador

Atraso Certo 30M 1H 1H30M 2H 2H30M 3H 3H30M 4H 4H30M 5H 6H 7H 8H 9H 10H 11H 12H

Total 919,0 930,9 942,0 945,2 947,2 947,9 947,5 946,2 943,9 940,9 937,1 929,5 922,7 916,3 910,6 911,5 901,0 892,9

Δ Abs 0,0 11,9 23,0 26,2 28,1 28,9 28,5 27,2 24,9 21,8 18,1 10,5 3,7 -2,7 -8,4 -7,5 -18,0 -26,1

Δ % 0,00% 1,29% 2,50% 2,85% 3,06% 3,14% 3,10% 2,96% 2,71% 2,38% 1,97% 1,15% 0,40% -0,30% -0,91% -0,82% -1,96% -2,84%

4.2 CARACTERIZAÇÃO DOS DESVIOS HORÁRIOS ANTES DA DIRETIVA N.º 10/2012

A auditoria aos contadores executada pela Ernst & Young identifica os desacertos horários dos

contadores multi-tarifa no final do ano de 2012. Esta análise será substancialmente diferente da situação

que se registava antes da Diretiva n.º 10/2012. Com efeito, durante o ano 2012 e na sequência da EDP

Distribuição ter aperfeiçoado o procedimento de reporte de anomalias dos relógios de contadores de +/-

1 hora para +/-15 minutos, foram intervencionados diversos contadores de forma a serem ajustados os

seus relógios, situação que contribuiu para agora cerca de 95,2% dos contadores apresentarem desvios

horários inferiores a 10 minutos.

Com base nos resultados apresentados no ponto anterior é possível estimar o valor económico da

subsidiação cruzada associada aos desvios horários dos contadores. Para tal torna-se necessário

conhecer o universo de contadores afetados por anomalias de contagem no período anterior à Diretiva

n.º 10/2012.

O conhecimento dos desvios horários dos contadores com erro de software na mudança de hora legal de

inverno ou de verão poderá ser utilizado para sintetizar a distribuição dos desvios horários dos restantes

contadores. O desacerto dos relógios associado ao erro de software depende da data de

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

24

parametrização. No período de hora legal correspondente à data em que foi feita a parametrização os

relógios deveriam estar certos, sendo que no período de hora legal seguinte não estarão corretos devido

ao erro de programação. Assim os contadores parametrizados no inverno deveriam apresentar relógios

certos no inverno e devido ao erro de programação no verão estariam atrasados 2 horas. Em

contrapartida os contadores parametrizados no verão deveriam estar certos no verão e no inverno

estariam avançados 2 horas. Corrigindo as situações de desfasamento em torno das 2 horas obtém-se a

distribuição dos desvios horários espectável antes da diretiva n.º 10/2012.

A Figura 4-2 e a Figura 4-3 apresentam o referido para, respetivamente, as situações de avanço e atraso

do relógio dos contadores. A Figura 4-4 apresenta a mesma informação para o desvio horário agregado.

No fundo considera-se que os desvios horários anteriores à diretiva coincidem com os desvios horários

observados pela amostra de contadores sujeita ao erro de software, corrigindo-se os efeitos desse erro

com impacte nos desfasamentos em torno das duas horas, conforme se apresenta na figura. A amostra

apresenta uma dimensão considerável de 14.067 contadores.

Figura 4-2 – Distribuição dos desvios horários em avanço anteriores à Diretiva n.º 10/2012

Avanço (min) ]0 – 10] ]10 – 20] ]20 – 30] ]30-40] ]40-50] ]50-60] ]60-90] ]90-180] >180

N.º Contadores 3.646 2.090 871 271 162 90 74 146 121

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

10 20 30 40 50 60 90 180 > 180

Núm

ero de

contadores

Limite superior do avanço (min)

Estimativa anterior à Diretiva Reportado a Maio 2012

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

25

Figura 4-3 – Distribuição dos desvios horários em atraso anteriores à Diretiva n.º 10/2012

Atraso ]0 – 10] ]10 – &20] ]20 – 30] ]30-40] ]40-50] ]50-60] ]60-90] ]90-180] >180

N.º Contadores 3.543 1.812 531 150 108 88 97 146 121

Figura 4-4 – Distribuição dos desvios horários absolutos (integra avanços e atrasos) anteriores à Diretiva n.º 10/2012

Desvio Absoluto Sem problema ]0 – 10] ]10 – 20] ]20 – 30] ]30-40] ]40-50] ]50-60] ]60-90] ]90-180] >180

N.º Contadores 3405 7.189 3.902 1.402 421 270 178 171 292 242

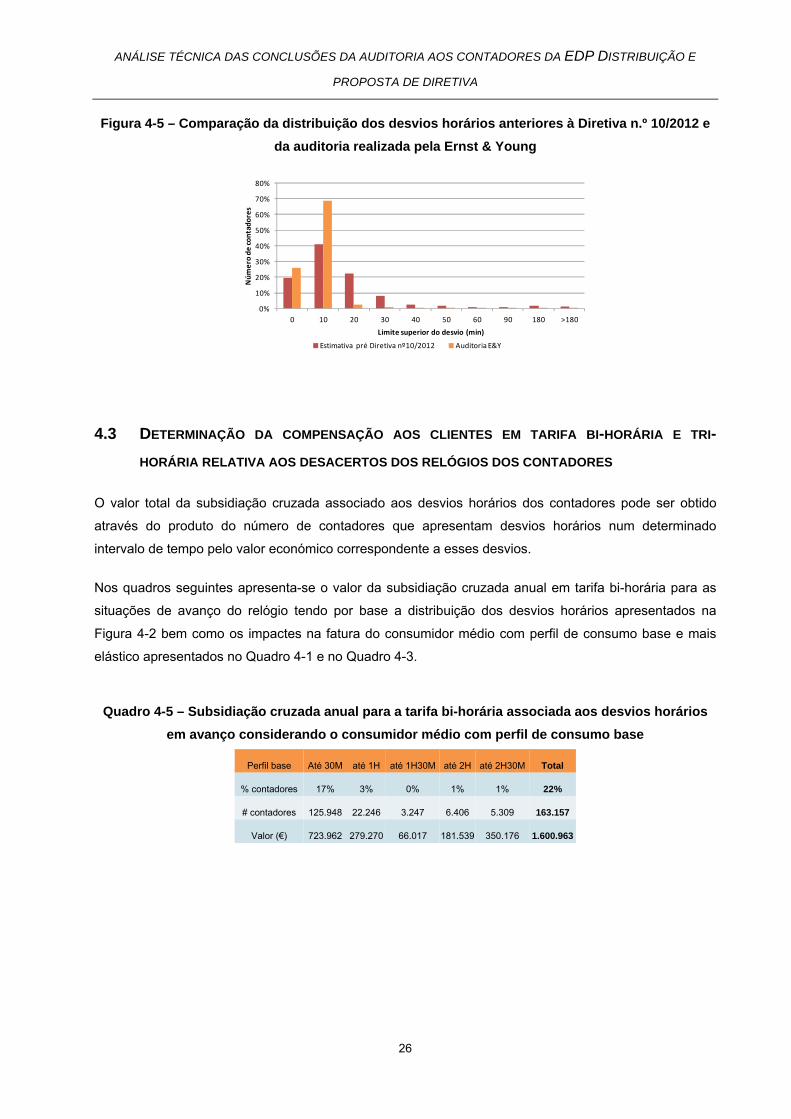

Na Figura 4-5 compara-se a distribuição apresentada anteriormente, dos desvios horários anteriores à

aplicação da Diretiva n.º 10/2012, com a distribuição obtida no final de 2012, apresentada no relatório de

auditoria, registando-se uma melhoria substancial.

0

1000

2000

3000

4000

5000

6000

7000

8000

0 10 20 30 40 50 60 90 180 > 180

Núm

ero de

contadores

Limite superior do desvio absoluto (min)

Estimativa anterior à Diretiva Reportado a Maio 2012

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

26

Figura 4-5 – Comparação da distribuição dos desvios horários anteriores à Diretiva n.º 10/2012 e da auditoria realizada pela Ernst & Young

4.3 DETERMINAÇÃO DA COMPENSAÇÃO AOS CLIENTES EM TARIFA BI-HORÁRIA E TRI-HORÁRIA RELATIVA AOS DESACERTOS DOS RELÓGIOS DOS CONTADORES

O valor total da subsidiação cruzada associado aos desvios horários dos contadores pode ser obtido

através do produto do número de contadores que apresentam desvios horários num determinado

intervalo de tempo pelo valor económico correspondente a esses desvios.

Nos quadros seguintes apresenta-se o valor da subsidiação cruzada anual em tarifa bi-horária para as

situações de avanço do relógio tendo por base a distribuição dos desvios horários apresentados na

Figura 4-2 bem como os impactes na fatura do consumidor médio com perfil de consumo base e mais

elástico apresentados no Quadro 4-1 e no Quadro 4-3.

Quadro 4-5 – Subsidiação cruzada anual para a tarifa bi-horária associada aos desvios horários em avanço considerando o consumidor médio com perfil de consumo base

Perfil base Até 30M até 1H até 1H30M até 2H até 2H30M Total

% contadores 17% 3% 0% 1% 1% 22%

# contadores 125.948 22.246 3.247 6.406 5.309 163.157

Valor (€) 723.962 279.270 66.017 181.539 350.176 1.600.963

0%

10%

20%

30%

40%

50%

60%

70%

80%

0 10 20 30 40 50 60 90 180 >180

Núm

ero de

contadores

Limite superior do desvio (min)

Estimativa pré Diretiva nº10/2012 Auditoria E&Y

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

27

Quadro 4-6 - Subsidiação cruzada anual para a tarifa bi-horária associada aos desvios horários em avanço considerando o consumidor médio com perfil de consumo mais elástico

Perfil Alterado Até 30M até 1H até 1H30M até 2H até 2H30M Total

% contadores 17% 3% 0% 1% 1% 22%

# contadores 125.948 22.246 3.247 6.406 5.309 163.157

Valor (€) 141.252 27.080 21.304 93.322 277.065 560.023

Assumindo a distribuição de situações de atraso na contagem apresentada na Figura 4-3 bem como os

impactes na fatura do consumidor médio com perfil de consumo base (Quadro 4-2) e mais elástico

(Quadro 4-4), determina-se a subsidiação cruzada anual associada à tarifa bi-horária apresentada no

Quadro 4-7 e no Quadro 4-8.

Quadro 4-7 – Subsidiação cruzada anual para a tarifa bi-horária associada aos desvios horários em atraso considerando o consumidor médio com perfil de consumo base

Perfil base Até 30M até 1H até 1H30M até 2H até 2H30M Total

% contadores 13% 2% 1% 1% 1% 17%

# contadores 99.661 14.717 4.126 6.210 5.147 129.862

Valor (€) 495.244 135.674 51.306 89.279 205.113 976.616

Quadro 4-8 - Subsidiação cruzada anual para a tarifa bi-horária associada aos desvios horários em atraso considerando o consumidor médio com perfil de consumo mais elástico

Perfil Alterado Até 30M até 1H até 1H30M até 2H até 2H30M Total

% contadores 13% 2% 1% 1% 1% 17%

# contadores 99.661 14.717 4.126 6.210 5.147 129.862

Valor (€) 1.183.034 338.345 108.125 174.799 148.522 1.952.824

À semelhança do adotado na Diretiva n.º 10/2012, no cálculo dos valores da subsidiação cruzada são

consideradas todas as situações com desvios superiores a dez minutos.

Para obter o valor total da subsidiação cruzada associada aos desvios horários é necessário recordar

que em 2008 foram determinados novos períodos horários para aplicar a partir do ano de 2009 e que a

EDP Distribuição procedeu à adequação dos contadores a essa nova realidade. É aceitável considerar

que os desvios dos relógios dos contadores têm vindo a aumentar desde esse momento.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

28

Em resultado do referido considera-se que o valor total da subsidiação cruzada abarca a deriva

acumulada desde 2009 até ao momento atual, resultando na necessidade de duplicar os valores anuais

anteriormente identificados.

Como tal e assumindo para cada tipo de anomalia de contagem (avanço ou atraso) o valor

correspondente ao perfil de consumo base obtêm-se um valor de compensação total de cerca de cinco

milhões de euros. Considerando a totalidade da potência contratada do universo de contadores bi-

horários em BTN este montante corresponde a uma compensação de 0,86 €/kVA.

Aplicando uma compensação idêntica às opções tri-horárias, em linha com o determinado na Diretiva

n.º 10/2012, obtém-se um valor total a pagar pela EDP Distribuição aos consumidores com multi-tarifa de

cerca de sete milhões de euros.

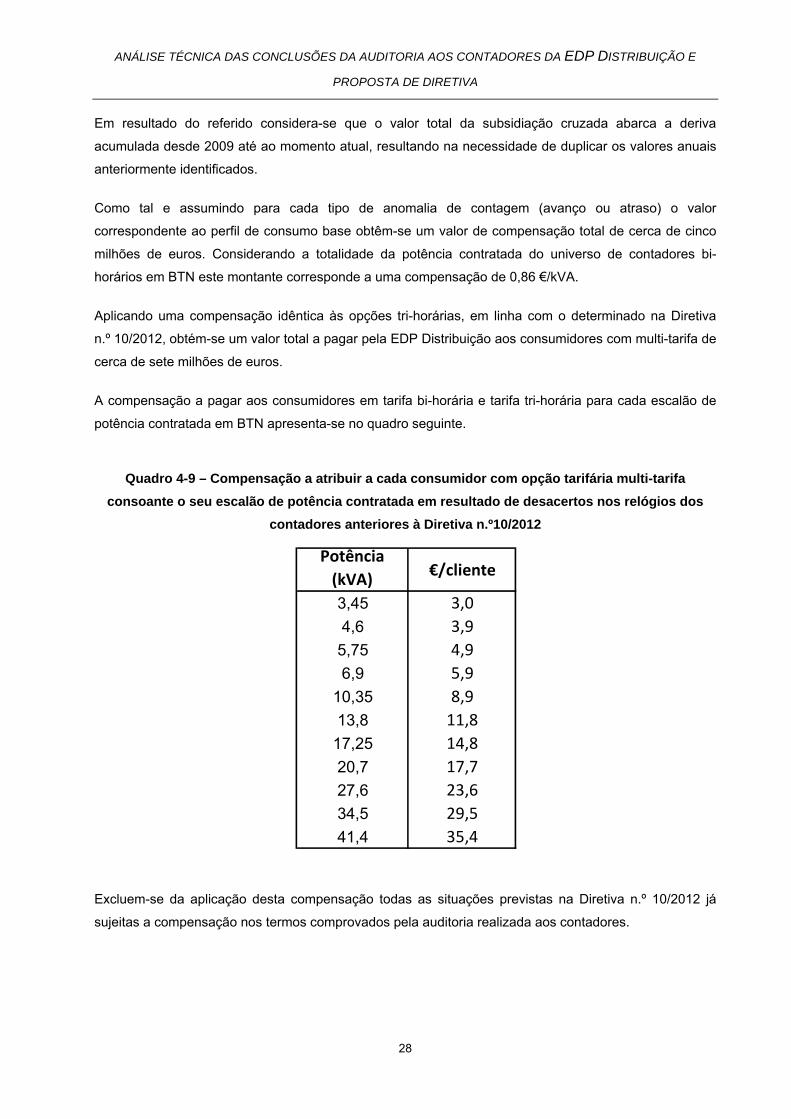

A compensação a pagar aos consumidores em tarifa bi-horária e tarifa tri-horária para cada escalão de

potência contratada em BTN apresenta-se no quadro seguinte.

Quadro 4-9 – Compensação a atribuir a cada consumidor com opção tarifária multi-tarifa consoante o seu escalão de potência contratada em resultado de desacertos nos relógios dos

contadores anteriores à Diretiva n.º10/2012

Excluem-se da aplicação desta compensação todas as situações previstas na Diretiva n.º 10/2012 já

sujeitas a compensação nos termos comprovados pela auditoria realizada aos contadores.

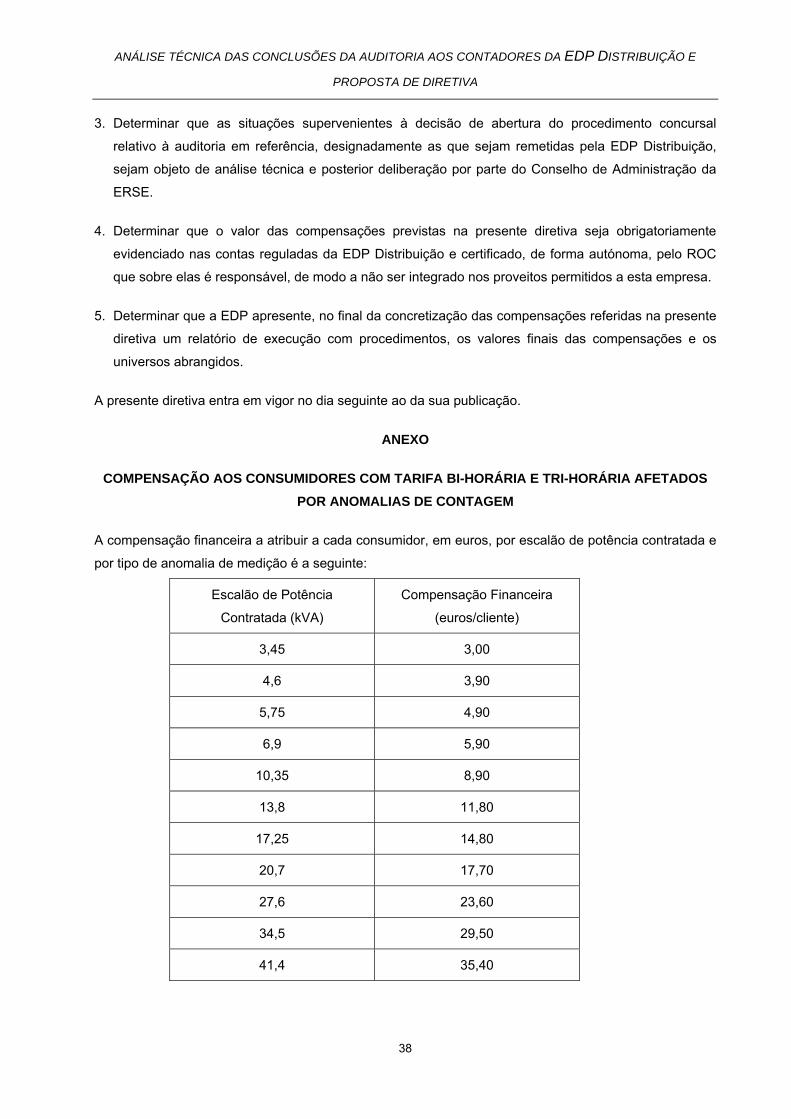

Potência (kVA) €/cliente

3,45 3,04,6 3,95,75 4,96,9 5,9

10,35 8,913,8 11,8

17,25 14,820,7 17,727,6 23,634,5 29,541,4 35,4

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

29

A compensação ora proposta deverá ser efetuada pelo operador de rede de distribuição ao

comercializador do cliente multi-tarifa, devendo este posteriormente evidenciar o valor e a origem da

compensação na fatura do cliente.

O pagamento das compensações devidas aos clientes deve ser efetuado na primeira fatura a emitir após

terem decorrido 30 dias sobre a data de publicação da respetiva Diretiva.

O relatório de auditoria aos contadores identifica que a EDP Distribuição compensou alguns

consumidores que foram prejudicados pelos desvios horários dos contadores. Com base em informação

enviada pela EDP Distribuição a 1 de Março de 2013 foram compensadas, a partir de Junho de 2012 e

até 1 de Março de 2013, 24.069 consumidores por anomalias associadas a desvios horários dos

contadores, ou seja cerca de 2,6 % do total de consumidores em multi-tarifa, valor muito inferior à

percentagem de contadores intervencionados.

Nestas circunstâncias determina-se que a EDP Distribuição deverá proceder à comparação entre os

valores já pagos por compensação de desvios horários não enquadráveis no âmbito da Diretiva

n.º10/2012 e os valores apresentados na Quadro 4-9 devendo proceder ao pagamento da diferença caso

os valores agora estabelecidos sejam superiores aos já pagos. Nas situações contrárias não existirá

lugar a acerto.

O valor das compensações a pagar deverá ser evidenciado nas contas reguladas da EDP Distribuição

pelo auditor que as certifica de modo a não ser integrado nos proveitos permitidos da empresa.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

31

5 PROPOSTA DE DIRETIVA DA ERSE

ENTIDADE REGULADORA DOS SERVIÇOS ENERGÉTICOS

DIRETIVA N.º #/2013

Determinação de medidas corretivas, de intervenção e de compensação aos clientes resultantes da auditoria aos contadores bi-horários e tri-horários da EDP Distribuição

O fornecimento de eletricidade, nos termos legais e regulamentares em vigor, compreende a adoção de

opções tarifárias correspondentes a faturação da energia consumida em períodos temporais distintos.

Essas opções e os ciclos de contagem inerentes, foram aprovados pela Entidade Reguladora dos

Serviços Energéticos (ERSE), com a publicação do Despacho da ERSE n.° 59/2009, de 2 de janeiro.

No período compreendido entre o final de 2011 e o primeiro trimestre de 2012, foram identificados

problemas específicos de reparametrização incorreta de contadores e de precisão insuficiente do relógio

de uma série determinada de contadores.

Visando corrigir a situação e compensar os consumidores, o Conselho de Administração da ERSE

aprovou, após audição do Conselho Tarifário, a Diretiva n.º 10/2012, de 5 de julho, publicada em Diário

da República, 2.ª Série, de 5 de julho, que determinou a compensação dos consumidores afetados pelas

anomalias de contagem anteriormente referidas.

Aprovou ainda, de forma a garantir o cumprimento de todas as obrigações legais, regulamentares e

contratuais e a apurar, de forma exaustiva, a verdadeira situação de todo o parque de contadores multi-

tarifa, a realização de uma auditoria, por entidade externa e independente, para análise aprofundada das

realidades existentes ao nível dos contadores multi-tarifa e dos procedimentos internos da EDP

Distribuição.

A referida Diretiva n.º 10/2012, de 5 de julho, mencionava que, em face dos resultados da auditoria a

desenvolver, a ERSE determinaria as medidas adicionais que se viessem a justificar.

De acordo com as bases do caderno de encargos da auditoria, aprovadas pelo Conselho de

Administração da ERSE, sujeitas a parecer prévio do Conselho Tarifário, aceites pela EDP Distribuição,

suportados nas obrigações legais e regulamentares e nos pressupostos que estiveram na base da

aprovação da Diretiva nº 10/2012, de 5 de julho, os objetivos da auditoria, a cumprir pela entidade

contratada, foram:

• Analisar os procedimentos adotados para cumprimento das obrigações de compensação aos clientes

abrangidos pela aplicação da Diretiva n.º10/2012;

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

32

• Analisar os procedimentos adotados na aquisição dos contadores e os seus reflexos nas anomalias

de contagem, bem como propor recomendações visando a correção de procedimentos.

• Efetuar uma análise, através de uma amostra representativa, do funcionamento dos equipamentos de

contagem que possam estar a afetar o universo constituído pelos consumidores em BTN com preços

da eletricidade diferenciados por períodos horários;

• Analisar os procedimentos de verificação por parte dos técnicos de leitura do correto funcionamento

dos contadores, designadamente dos seus relógios, quando visitados para leitura, assim como os

procedimentos de reporte de anomalias, da sua correção e do desencadear do processo de

pagamento de compensações, sempre que tal se justifique à luz da regulamentação aplicável;

A Empresa Ernst & Young, escolhida de acordo com as condições do Caderno de Encargos, viu

formalizada a adjudicação no dia 28 de novembro de 2012, tendo entregue o Realatório Final, datado de

8 de fevereiro, à ERSE no dia 14 de março de 2013.

O Conselho de Administração da ERSE, após análise do Relatório Final entregue pela Ernest & Young,

após avaliação e ponderação da Análise Técnica das Conclusões da Auditoria aos Contadores da EDP

Distribuição, feita pelas Direções de Tarifas e Preços e de Mercados e Consumidores, constatatou:

1. De acordo com o relatório final da auditoria, verificou-se que o processo de compensações

decorrentes da Diretiva n.º 10/2012, de 5 de julho, cumpriu todos os requisitos definidos naquela

Diretiva.

2. Os processos de Aquisição de contadores, Leitura de contadores, Reporte e correção de anomalias,

Tratamento de Reclamações Data e Hora e Regularizações apresentam situações dispares que

importa melhorar ou corrigir.

3. No âmbito do procedimento de verificação e análise do funcionamento do relógio dos contadores, a

auditoria efetuada considerou uma amostra total de 10 264 contadores com desagregação de

contagem bi-horária e tri horária extraindo-se as seguintes conclusões gerais:

a) Foi desenvolvida pela EDP Distribuição ao longo do ano de 2012 uma atuação visando proceder

ao acerto dos relógios na sequência da introdução de melhorias nos procedimentos de reporte

de anomalias de desfasamento dos relógios, alterando-se o anterior período de reporte de mais

ou menos uma hora para quinze minutos.

b) A realização da auditoria permitiu evidenciar que, até maio de 2012, não era guardado nem

consolidado o registo das intervenções efetuadas nos locais de consumo, designadamente as

que respeitavam a anomalias relacionadas com o desacerto dos relógios dos contadores.

ANÁLISE TÉCNICA DAS CONCLUSÕES DA AUDITORIA AOS CONTADORES DA EDP DISTRIBUIÇÃO E

PROPOSTA DE DIRETIVA

33

c) A informação recolhida pelo auditor permitiu identificar que, em 2012, foram intervencionados

cerca de 55% dos contadores multi-tarifa, tendo sido identificadas duas subamostras da amostra

global da auditoria: uma para o conjunto de contadores não intervencionados (45 % dos

contadores da amostra geral) durante 2012, e outra para os contadores objeto de intervenção

(55 % dos contadores da amostra geral) durante 2012.

d) O trabalho de verificação do auditor explicita, no que respeita à análise de funcionamento dos

contadores, que as duas subamostras atrás mencionadas e a amostra global apresentam um

comportamento semelhante.

e) Esta última circunstância, cruzada com a inexistência de registos de intervenções até maio de

2012, torna evidente que não é possível, unicamente e a partir do trabalho de auditoria,

comparar as situações de funcionamento dos relógios do parque de contadores multi-tarifa antes

e depois do programa de intervenções que foi levado à prática.

f) As amostras trabalhadas na auditoria permitiram evidenciar que, à data de realização do trabalho

de campo do auditor, 95,2 % dos casos apresentam desvios horários inferiores a 10 minutos,

evidenciando ter sido este o critério seguido no âmbito da intervenção por parte do operador de

rede de distribuição.

De acordo com as normas técnicas internacionais de equipamentos de contagem de energia, aprovadas

pela Norma IEC 62054-21, publicada pela International Electrotechnical Commission em janeiro de 2003,

os relógios dos contadores poderão apresentar um desvio máximo de +/- 0,5 segundos por dia, situação

equivalente a um desvio de 3 minutos por ano. Este valor é definido para uma temperatura de 23º

celsius. Por cada grau acima ou abaixo desta temperatura de referência, a norma estabelece um erro

diário adicional de +/- 0,15 segundos. Os contadores, apesar de cumprirem as especificações

determinadas pela norma em termos de desvios horários, podem, ao longo do seu tempo de vida útil,

apresentar desvios horários que se acumulam em cada ano, no caso de não serem objeto de

intervenção de acerto do relógio. Por esta razão torna-se necessário proceder ao reporte das situações

de desfasamento, de forma a acertarem-se os relógios dos contadores, nos termos do capítulo IV do

Guia de Medição, Leitura e Disponibilização de Dados, aprovado pela Diretiva da ERSE n.º 2/2012, de 6

de Janeiro.

A auditoria em referência identifica, ainda, as seguintes circunstâncias:

1) Não existe comunicação, por parte da EDP Distribuição aos consumidores afetados, conforme

determinado pelo Guia de Medição, Leitura e Disponibilização de Dados, dados de correção aos

equipamentos de medição;