Embed Size (px)

Citation preview

Análise do Equilíbrio e da Alavancagem Capítulo 6 do Curso de Finanças no Excel 2007 Iniciaremos este capítulo discutindo o ponto de equilíbrio operacional da empresa. O ponto de equilíbrio é determinado pelo produto preço, e a quantia de custos variáveis e fixos. A quantia dos custos fixos também representam um papel importante na determinação da quantidade de alavancagem que a empresa emprega. Estudamos três medidas de alavancagem:

1. O grau de alavancagem operacional (DOL) mede o grau

para o qual a presença dos custos fixos multiplica as variações das vendas em variações ainda maiores no LAJIR.

2. O grau de alavancagem financeira (DFL) mede a variação no LPA relativo a uma variação no LAJIR. A alavancagem financeira é um resultado direto das decisões administrativas sobre como a empresa deverá ser financiada.

3. O grau de alavancagem combinada (DCL) fornece uma medida da alavancagem total usada pela empresa. Este é o produto do DOL e DFL.

Introduzimos também a ferramenta Atingir meta... que é muito útil sempre que você conhecer o resultado que você quer, mas nenhum valor entrado requer obter aquele resultado. Bertolo 12/12/2008

Apó

1

4

NestEstados

Em g

Ae

1

4

2

5

3

2

ós estuda

. Diferenc

Calcularprecisam

Definir odescreve

4. Usar o Emedidas

Explicar

te capítulo nas decisões, ativos da em

geral, assum

1. Ce

Análise da A

1

2

5

3

ar este ca

ciar entre cus

r pontos de em ser vendida

os termos “rier as origens

Excel para cs de risco.

como o DOL

nós considerapor sua vez

mpresa (i.e.,

miremos que

Custos variáempresa. Cu

se doAlava

apítulo, v

stos fixos e v

equilíbrio opas para ating

risco comercs de cada um

calcular o DO

L, DFL, e DC

aremos as dz, impactarãosua estrutura

a empresa e

áveis são austos variáve

o Equancag

você deve

variáveis.

eracional e dgir um nível a

cial ou do nem destes risc

OL, DFL, e D

CL variam qu

ecisões que o as decisõea de capital)

enfrenta dua

aqueles que eis são cons

uilíbriogem

erá ser ca

de caixa, e ealvo do LAJI

egócio (riscocos.

DCL e explic

ando o nível

gestores tomes que eles e precificaçã

s espécies d

são esperastantes por u

o

apaz de:

encontrar o R.

o do negócio

car o signific

l de vendas d

mam com retomam comão dos produ

de custos:

ados variarenidade, assi

número de u

o)” e “risco

ado de cada

da empresa

espeito à estrm respeito aoutos da emp

em à mesmim quanto m

Finan2007

unidades qu

financeiro”,

a uma desta

variar.

rutura de cusos métodos dresa.

a razão qumais unidades

Ber

ças no Exc

e

e

s

stos da empde financiam

e as vendas forem vend

rtolo

cel

resa. mento

as da didas

Ber

F

A Fig

Pon

Podeimpovendfreq6

Deficust

Se n

Assuvariáunid

A ququanpode

1 A mficare

rtolo

Finanças n

mv

2. Cpqd

gura 6-1 ilus

ntos de E

emos definirorta como mdidas exigida6uentemente

nindo Q comtos fixos tota

nós colocarm

uma, por exeáveis são $2ades para e

uantidade P -ntidade que e verificar qu

maioria das empem acima daque

o Excel 2007

mais os cusvendas, cust

Custos fixosproduzida, aquando o ndepreciação

stra estes cus

Equilíbrio

r o ponto deedido) se iguas para o lue referido co

mo a quantidis. Com esta

mos o LAJIR

emplo, que u0 por unidadmpatar:

- CV é freqüecada unidad

ue a empresa

presas tem tambele nível. Por sim

stos variáveitos das maté

s são aquelacima de algúmero de u, etc.

stos1

CUSTOS V

(Break-E

e equilíbrio ualarem a zeucro antes dmo o ponto d

ade vendidaas definições

Q (P

na equação

uma empresade e os custo

entemente ree vendida coa empatará s

bém alguns custmplicidade, ass

is totais aumérias primas,

es custos qgum limite reunidades cre

FVARIÁVEIS T

Even Poin

como o níveero. Muito fredos juros e de equilíbrio

a, P é o preçs, podemos d

P - CV) - CF =

(6-1) igual a

Q∗ P

a esteja vendos fixos totais

Q∗ 100.30

eferida comoontribui para se ela vende

10.0

tos semi-variáveumiremos que e

mentarão. Exsalário-hora

que são conelevante de escerem. Ex

FIGURA 6 –TOTAL E C

nts)

el de vendaeqüentemendos impostooperacional

ço por unidaddizer:

= LAJIR

a zero, podemCF

P CV

dendo qualqus de $100.00

.00020 10.00

o a margem cobrir os cu

er 10.000 qua

000 (30 - 20)

eis, que são fixoestes custos sã

xemplos de a, etc.

nstantes, semprodução. O

xemplos de

1 CUSTOS FIX

as (ou unidate, definimos

os de renda l (operating b

de, CV é o c

mos encontra

uer coisa po00. Nesta situ

00 unidades

de contribuiçstos fixos daalquer coisa:

) − 100.000 =

os durante certoão fixos.

custos variá

m levar em O custo fixocustos fixos

XOS TOTAL

des ou dólas o ponto de(LAJIR) ser

breakeven po

custo variáve

ar a quantida

r $30 a unidauação, a em

ção por unidaa empresa. U

=0

o intervalo de sa

áveis inclue

consideração total por us incluem: a

L

ares) que fae equilíbrio cor igual a zeoint).

el por unidad

ade de equilí

ade enquantpresa deve v

ade, devido Usando a equ

aída, mas varia

3

m comissõe

ão a quantiunidade declaluguel, salá

z os lucros omo as unidro. Este pon

de, e CF com

íbrio (Q*):

to os custos vender 10.00

esta ser a uação (6-1) v

m se as saída

es de

dade inará ários,

(não ades nto é

mo os

(6-1)

(6-2)

00

você

as

Podeunid

Nestemp

Note

Assipodeequi

Que

CalcPodea Spfrancna D

Ante1. Cde in

4

emos agora ade:

te exemplo, patar (atingir

e que podem

im, se conheemos facilmeilíbrio em dól

e confirma no

culando Poemos, é clar

puds and Sudcês e um jar

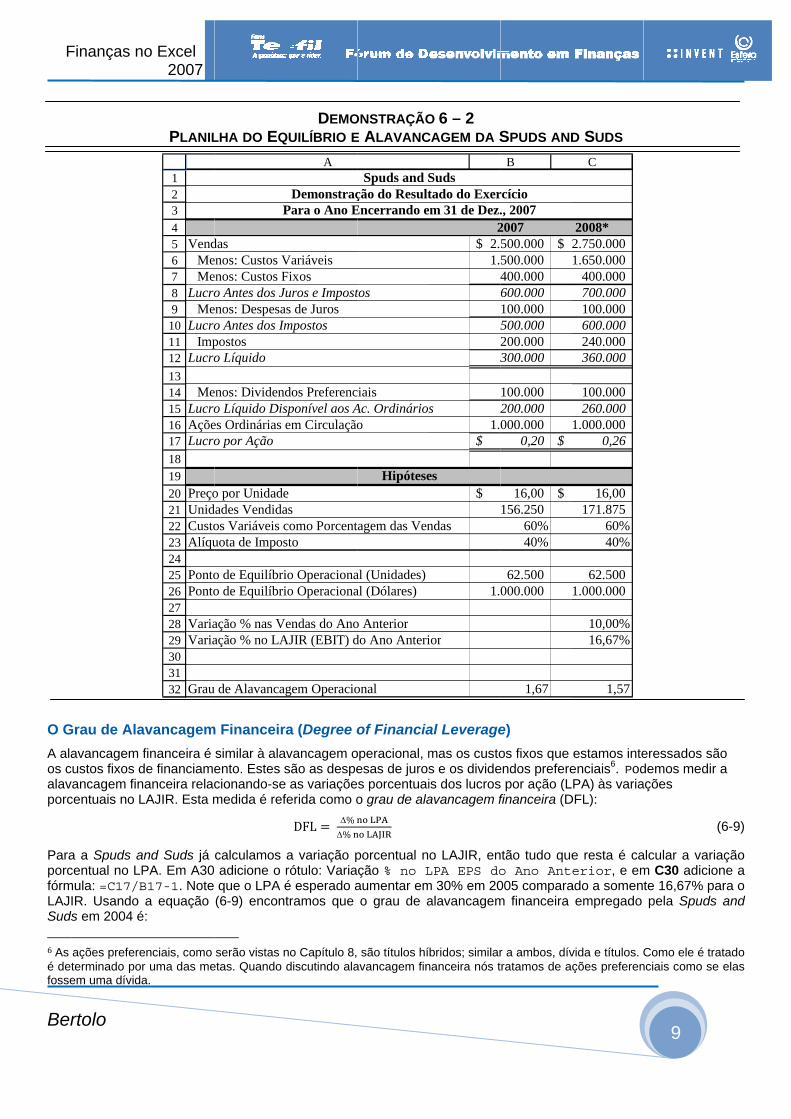

Demonstraçã

D

es de calculaomo expandniciar quaisq

calcular o po

o resultado mo equilíbrio)

mos substituir

ecermos a mente calcularlares deve se

osso resultad

ontos de Ero, calcular pds, um bar ero de cerveja

ão 6-1.

DEMONSTR

ar o ponto dediremos esteuer cálculos

onto de equi

mostra que a.

r a equação

argem de cor o ponto de er:

do anterior.

quilíbrio nopontos de equesportivo muia importada

RAÇÃO DO R

e equilíbrio, e exemplo, é , entre com o

1234567891011121314151617181920212223

P

VendasMenos:Menos:

Lucro AnMenos:

Lucro AnImposto

Lucro Líq

Menos:Lucro Líq

Ações OLucro po

Preço porVendas UCustos VAlíquota

líbrio da emp

a empresa d

(6-2) na (6-3

$

ontribuição coequilíbrio em

$

o Excel uilíbrio no Exito popular qpor $16 a po

DEMORESULTAD

entre com osimportante q

os números

DemonstraçPara o Ano E

: Custos Variá: Custos Fixosntes dos Juros: Despesa de Jntes dos Impososquido

: Dividendos Pquido DisponOrdinárias em

or Ação

r UnidadeUnitárias

Variáveis comode Imposto

presa em dó

$BE = P x

eve vender a

3):

omo uma pom dólares. No

100.0000,3333 $

xcel. Consideue serve som

orção. A dem

ONSTRAÇÃOO DO EXER

s rótulos numque você entem B20:B23

ASpuds and S

ção do ResultEncerrando e

áveisss e dos ImpostJurosstos

Preferenciaisível aos Ac. O

m Circulação

Hipótese

o Porcentagem

lares simple

x Q*

a importância

%

orcentagem do exemplo an

$300.000

ere a demonmente um pr

monstração d

O 6 – 1 RCÍCIO PAR

ma nova plantre com fórm3.

Sudstado do Exer

em 31 de Dez.

tos

Ordinários

es

m das Vendas

smente mult

a de $300.00

do preço de vnterior, MC%

nstração de rroduto: uma de resultados

RA A SPUDS

nilha como mmulas onde e

B

rcício., 2007

20072.500.000$ 1.500.000

400.000 600.000 100.000 500.000 200.000 300.000

100.000 200.000

1.000.000 0,20$

16,00$ 156.250

60%40%

Finan2007

tiplicando Q*

00 de alguma

venda (CM%% é 33.33% e

resultados doporção de fris do exercício

S AND SUD

mostrado na Delas forem ap

00000000

0000

00%%

Ber

ças no Exc

pelo preço d

a coisa para

%), então o ponto

o exercício pitas de gourmo está mostr

DS

Demonstraçãpropriadas. A

rtolo

cel

da

(6-3)

(6-4)

o de

para met rada

ão 6-Antes

Ber

F

Primunidfórmsão de re

Em discserãDivido núcélu

Ago(Unicalctemovendacimequi$1.0

OutLemnão definvend

Conigua

Precem BB21

Lemporqde cao nequi

Notenós

2 Ata

rtolo

Finanças n

meiro calculaades vendid

mula em B6 ésimplesmenesultados do

B14:B17 adutirmos a ala

ão subtraídosdendos prefeúmero de açõla B17.

ra podemosidades). A ular o pontoos que calcudidas (B21).

ma deste nívilíbrio unitári

000.000.

tros Pontosmbre-se que e

há razão pnirmos LAJIRdendo:

sidere que aal a $800.000

cisam ser veB21, e chec

, ou Clique em

mbre-se da páque a presencaixa real. Ponegativo da ilíbrio de caix

e que o pontnão temos d

alho do teclad

o Excel 2007

aremos a qudas: =B20*Bé: =B22*B5te entrados

o exercício na

dicionamos avancagem s do lucro líqerenciais, sãões ordinária

s calcular osseguir, copi

o de equilíbrular o custo v

Você pode vel. Podemoo pelo preço

s de Equilíencontramosara não podRAlvo como

a Spuds and0. Matematic

ndidas para ando o valor

m Desfazer

ágina xx quença de despeodemos fazedespesa de

xa:

to de equilíbde cobrir a de

do: Também é

antia de dólB21. Custos . Os Custos diretamentea B12, deve

informação financeira euido. O resuo simplesmeas em circula

s pontos dee este rótulo

rio em unidavariável por uver que a Sp

os calcular oo por unidad

brio s o ponto dedermos confo nível alvo

d Suds quiseamente, pod

.

atingir este r em B8. Pa

na barra d

e nós definimesas não ca

er um ajustame depreciaçã

brio de caixaespesa de de

é possível pre

lares vendidvariáveis sãFixos (em B

. A simples srão ser óbvia

que não é operaciona

ultado (em B1ente entradoação: 1.000

e equilíbrio. o em A26, e ades usandounidade, divpuds and Suo ponto de de. Em B26

e equilíbrio cfigurar o LAJo do LAJIR,

sse saber o demos ver qu

400.000

16alvo. Você p

ara retornar a

e ferramentas

mos fluxo de ixa (principa

mento similarão. Isto resu

a será semprepreciação.

essionar CTRL

dos (em B5) ão sempre 6B7) e Despesubtração e as.

imediatamenl. Na célula 15) é o lucros em B14, e0.000. O luc

Na célula Amude a pal

o a equação idindo o tota

uds deve venequilíbrio eentre com

configurando JIR igual a encontramo

número de ue: 0 800.000

9,60pode verificara planilha ao

s Acesso Ráp

caixa como almente deprr aos nossos

ulta num tipo

çã

re mais baix

L+Z.

multiplicand60% das venesas de Juromultiplicação

nte útil, masB14 adicion

o líquido disp a fórmula ecro por ação

A25 entre cavra “Unida(6-2). A fór

al dos custosnder 62.500 em dólares a fórmula: =

o LAJIR, naqualquer qu

os que a em

unidades qu

187.500

r que este núos seus valo

pido2:

lucro líquidoreciação) noss cálculos doo de equilíbr

o que aquel

do o preço pndas (como os (em B9) so exigida par

s os númeronamos divideponível aos am B15 é: =B

o é então cal

com o rótuloades” para Drmula é: =B7s variáveis (Bunidades pasimplesment=B25*B20. V

a equação (6uantia que dmpresa pode

ue eles precis

úmero está cres originais

o mais despes números c

o equilíbrio corio que nós

e ponto de e

por unidade mostrado e

são constantra completar

os tornarão endos preferacionistas ordB12-B14. Emlculado como

o: Ponto dDólares. Em7/(B20-B6/B6) pelo númara empatar te multiplicaVocê verá q

6-1), igual a desejarmos. e obter a qu

sam vender

correto digitas, entre com

esas não caicontábeis disonfigurando referimos c

equilíbrio op

5

pelo númerm B22), asstes de modor a demonstr

centrais qurenciais, os qdinários. m B16, entreo: =B15/B16

de Equilíbm B25, pode/B21). Notemero de unid

e que eles eando o pontue o resulta

zero. EntretPor exemploantia LAJIR

para ter o L

ando 187.50156.250 e

xa. Fazemosstorcem os flo LAJIRAlvo

como o pont

peracional po

ro de sim a o que ração

ando quais

e com 6 na

brio emos e que ades

estão to de ado é

tanto, o, se alvo

(6-5)

LAJIR

00 em

s isto luxos igual

to de

(6-6)

orque

Usa

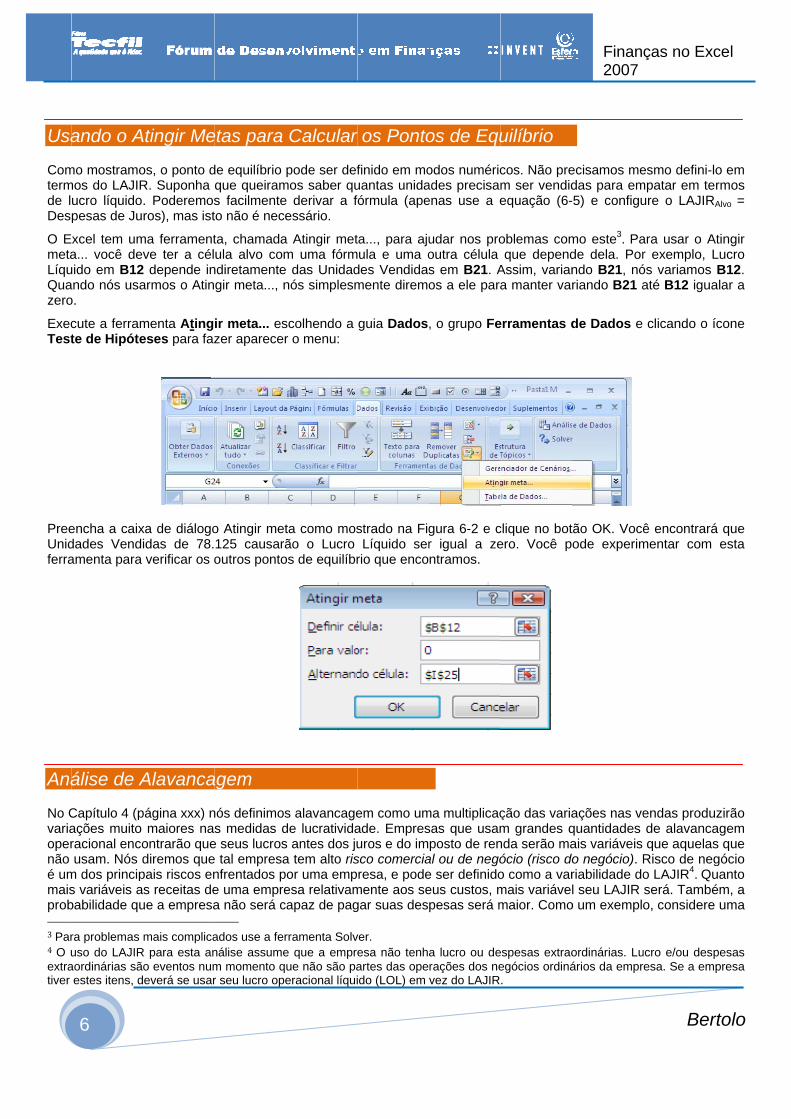

Comtermde lDes

O EmetaLíquQuazero

ExecTest

PreeUnidferra

Aná

No Cvariaopernão é ummaisprob 3 Par4 O uextrativer

6

ando o A

mo mostramomos do LAJIR

ucro líquidopesas de Ju

xcel tem uma... você devuido em B12ando nós usao.

cute a ferramte de Hipóte

encha a caixdades Vendiamenta para

álise de A

Capítulo 4 (pações muito racional encousam. Nós d

m dos princips variáveis ababilidade qu

ra problemas uso do LAJIRaordinárias sãestes itens, d

Atingir Me

os, o ponto dR. Suponha . Poderemosros), mas ist

ma ferramentve ter a cél

2 depende inarmos o Atin

menta Atingeses para faz

xa de diálogoidas de 78.verificar os o

Alavanca

página xxx) nmaiores na

ontrarão quediremos que

pais riscos ens receitas de

ue a empresa mais complica

R para esta ano eventos numeverá se usar

etas para

de equilíbrio que queirams facilmenteto não é nece

ta, chamadaula alvo com

ndiretamentegir meta..., n

ir meta... eszer aparecer

o Atingir met125 causarãoutros ponto

agem

nós definimoss medidas d

e seus lucrose tal empresanfrentados pe uma emprea não será c

ados use a fernálise assumem momento qr seu lucro ope

Calcular

pode ser defmos saber que derivar a fessário.

a Atingir metm uma fórm das Unidad

nós simplesm

scolhendo a r o menu:

ta como mosão o Lucro

os de equilíbr

s alavancagede lucratividas antes dos jua tem alto risor uma empesa relativamapaz de pag

rramenta Solve que a empreue não são paeracional líqui

r os Ponto

finido em mouantas unidafórmula (ape

ta..., para ajuula e uma o

des Vendidasmente diremo

guia Dados

strado na FigLíquido ser

rio que enco

em como umade. Empresuros e do imsco comerciaresa, e pode

mente aos segar suas des

ver. esa não tenhartes das opeido (LOL) em

os de Equ

odos numéricades precisamenas use a e

udar nos prooutra célula s em B21. Aos a ele para

, o grupo Fe

gura 6-2 e cr igual a zentramos.

ma multiplicaçsas que usamposto de ren

al ou de negóe ser definidoeus custos, mpesas será m

a lucro ou derações dos nevez do LAJIR

uilíbrio

cos. Não prem ser vendidequação (6-

oblemas comque depend

Assim, variana manter va

erramentas d

clique no botero. Você p

ção das variam grandes qnda serão maócio (risco do como a varmais variávemaior. Como

espesas extraoegócios ordiná.

Finan2007

ecisamos medas para em-5) e configu

mo este3. Pade dela. Porndo B21, nóriando B21 a

de Dados e

tão OK. Vocêode experim

ações nas vequantidades ais variáveis

do negócio). Rriabilidade dol seu LAJIR

o um exemplo

ordinárias. Luários da empr

Ber

ças no Exc

esmo defini-lmpatar em teure o LAJIRA

ara usar o Ar exemplo, Lós variamos até B12 igua

clicando o í

ê encontrarámentar com

endas produde alavancaque aquelas

Risco de nego LAJIR4. Quserá. Tambéo, considere

ucro e/ou despesa. Se a em

rtolo

cel

o em rmos Alvo =

Atingir Lucro B12.

alar a

ícone

á que esta

zirão agem s que gócio uanto ém, a uma

pesas presa

Ber

F

comsoftwde scomindúAs pbaix

O riempquanda eeste

Em referos jdívidcondé deadm

Os gindúriscopode

Nós

O GAntelucrovariaalguoper

Podeporc

AssialavcresLAJI

ParaadmcustC4:Cdemrótul

Antecustequi

5 Nãoeste,em Ccaus

rtolo

Finanças n

mpanhia de sware são musoftware ter

mpanhia de sstria em que

pessoas, entrxo.

sco do negópresa na suantidade do riempresa sãoes componen

contraste, a re à probabiluros e os dda, uma empduzem diretaeterminada p

ministração.

gestores precstria com alt

o financeiro em se permit

examinarem

Grau de Alaeriormente mos antes dosação nas vemas despesracional.

emos medir centual nas v

im, se uma vancagem opscendo, um DIR declinand

a tornar estministração atos variáveis C26, e entr

monstração dlo em C4 par

es de continutos fixos sãoilíbrio é semp

o use o Auto P, ele adicionarC7.Quando ussar erros e con

o Excel 2007

software e uuito mais inceuma quantia

software pode ela opera. Sretanto, prec

ócio resulta a indústria, osco do negó

o fixos (em ontes do risco

quantidade lidade que a dividendos ppresa usar paamente a umpela escolha

cisam estar cto risco de nque eles entirem mais ri

mos estes co

avancagemmencionamoss juros e dosendas será rsas fixas, o L

a alavancagvendas. Esta

variação deperacional éDOL alto é d

do a um ritmo

te conceito acredita que

permaneçamre com: =B2de resultadosra 2005* e

uar, note queo constantespre dirigido p

Preenchimentrá 1 a qualquesar o Auto Prenfusão de mod

ma rede de ertas que aqa de risco dde fazer pouSoftware nãocisam comer

do ambiento estado de sócio que umaoposição aosdo negócio e

de risco finaempresa se

preferenciais)ara financiar

ma probabilidaa gerencial,

cientes que negócio, elesnfrentam. Altsco financei

onceitos com

m Operacions que o riscos impostos. refletida pelaLAJIR será m

gem operac medida é ch

D

e 10% nas vé 2. Como desejável. Eo muito mais

mais concas unidade

m em 60% d21*1,1 ems do exercícvocê terá co

e o ponto des e os custpelo nível de

to para fazer aer uma das coeenchimento ndo que você d

mercearias.quelas da cade negócio muco, a respeo é uma nece. Por esta ra

te em que asuas relaçõea empresa es variáveis) aestão além d

anceiro é deerá incapaz d). Obviamenr seus ativosade maior dao risco fina

eles enfrentas deverão coternativamenro.

mais detalh

nal (Degreeo do negócioObviamente

a exatamentmais variáve

ional compahamada de g

DOL Δ% Δ%

vendas resuveremos, e

Entretanto, se rápido que a

reto, vamoss vendidas das vendas em C215. (Nocio projetadoompletado as

e equilíbrio otos variáveis custos fixos

a cópia. Quanonstantes no inum única cé

deve estar cien

. Deverá seradeia de mermuito maior eito deste risessidade da zão, o negóc

a empresa oes trabalhistanfrenta. Alémafetarão a qdo controle d

eterminada dde se adequante, todas ass, maior seráa empresa nnceiro que u

am ambos oontrolar comnte, empresa

es continuan

e of Operato de uma em, se os custe mesma va

el que as ve

arando a vargrau de alava LAJIR V

ulta numa vaeste é um ce as vendasas vendas.

s estender cresçam eme os custos fote que vocs para 2005s variações.

peracional (Cs forem umas.

ndo usar o Autintervalo. Por lula com umante disto.

r aparente qrcearias. Estaque a da ca

sco de negóvida.

cio da merce

opera. Fatoras, e o estadm disso, comuantidade d

dos gestores

diretamente par às obrigaçs outras coi seu o custo

não ser capazuma empres

s riscos, de pletamente aas que enfre

ndo o nosso

ting Leverampresa podeos de uma eariação no Lndas. Referi

riação porceancagem op

ariação de 2conceito sims começarem

o exemplo m 10% em 2fixos permancê apenas

5, exatament

C25:C26) nãa porcentag

to Preenchimeexemplo, os 4

a constante, e

que as receita incerteza nadeia de me

ócio; ele é s

earia tem um

res tais comdo da econo

mo veremos, e risco do nda empresa

pela adminisções financeiisas perman

o de juros. Cz de pagar. Csa enfrenta

negócio e fina quantia deentam baixos

exemplo da

age) e ser medidoempresa foreLAJIR. Entremos a este

ntual no LAJeracional (G

20% no LAJmétrico. Enqm a declinar,

da Spuds 2005. Além neçam em $criou um pte como fize

ão variou. Esem constan

ento num inter400.000 em Ble não adicion

tas futuras dnas receitas ercearia. A aimplesmente

m risco do neg

mo a posiçãoomia como u

o grau paraegócio. Para

a.

stração. O risiras fixadas (necendo iguaustos de juroComo a quaé também d

nanceiro. Se e risco limitas níveis de

Spuds and S

o pela variabem variáveisetanto, se umconceito com

JIR para umGAO, ou em i

JIR, diríamosuanto as ve, um alto DO

and Suds. disso, eles

$400.000. Coporcentual semos no Cap

ste será semte das vend

rvalo de uma B7 serão mudnará 1. Esta in

7

da companhfaz a compa

administraçãe uma funçã

gócio muito m

o competitivum todo afeta o qual os cua um grau m

sco financeir(as quais incais, quanto os mais elevntidade de ddeterminado

eles estão nndo a quantrisco do neg

Suds.

bilidade dos s, então quama empresamo alavanca

ma dada varinglês, DOL)

s que o graendas estive

OL resultará

Assuma quesperam qu

opie B4:B26obre vendapítulo 5). Mu

mpre o caso sdas. O pont

única coluna ados para 40nconsistência

ia de anhia ão da ão da

mais

va da am a ustos

maior,

ro se cluem

mais vados dívida

pela

numa ia de gócio

seus lquer

a tem agem

ação :

(6-7)

au de erem num

ue a ue os

para s da

ude o

se os to de

como 0.001 pode

ComVendVarC28aum

Assifórm=B2DOL

Alémenco

Assique a ma

Calcusarsegu

Para

que

Concalcvocêeste

8

mo queremosdas. Em A2iação % n e daí então

mentou em 16

im, qualquermula em C211*1,20. Vo

L, vemos que

m disso, se ontraremos q

im a alavancas vendas e

aioria dos ne

cular o DOL r duas demouinte equaçã

a a Spuds an

é exatament

tinuando comularemos o Dê copiar a fóe declínio no

s calcular o 28 entre comno LAJIR do: =C8/B8-6,67%. De ac

r variação na1 aumentou ocê deverá vee ele fica inva

variarmos que o LAJIR

cagem é realestivessem cegócios não t

com a equaçonstrações dão:

nd Suds em 2

te o que enc

m nosso exeDOL para 20órmula de B3DOL mais ta

DOL para 2m o rótulo: Vdo Ano Ant1 em C28. cordo com a

as vendas sas unidades

er que se asariável:

a fórmula edeclinará em

lmente uma rescendo, mtem o luxo d

ção (6-7) é re resultados

2004, podem

D

contramos co

emplo, entre004 com a fó32 para C32arde. Sua pla

2004, precisaVariação %terior. Par

Você dever equação (6-

DOL

será multiplics vendidas s vendas cre

DOL

em C21 pam 16,67%. N

DOL

faca de doismas muito ind

e alterar inst

realmente mas do exercíc

DOL QQ P

mos calcular

DOL 2.500

om a equaçã

e com o rótuórmula: =(B52, você encoanilha deverá

amos primeir% nas Venra calcular a rá ver que a-7) o DOL pa

16,67%10,00%

cada por 1,6em 2004 po

escerem por

33,33%20,00%

ra =B21*0,este caso o

16,67%10,00%

s gumes. Vocdesejável quatantaneamen

ais enfadonhio. Entretant

P CVP CV CF

V

o DOL usan0.000 1.500600.000

ão (6-7).

ulo: Grau de5-B6)/B8. V

ontrará que eá agora ficar

ro calcular andas do An

variação poas vendas aara a Spuds

1,667

667 vezes noor 10%. Tem20%, o LAJ

1,667

,90, de moDOL é:

1,667

cê pode ver ando as vendnte seu DOL

ho do que seto, o método

C VLAJIR

do a equaçã0.000

1,66

e AlavancVocê deveráem 2005 o Dsimilar aque

as variações no Anterircentual entr

aumentaram and Suds em

o LAJIR. PamporariamenJIR crescerá

do que as

que um DOLdas estiverem.

e espera. Coo mais direto

á

ão (6-8):

7

agem Operá obter o meDOL declinaela da Demo

Finan2007

porcentuaisor, e em Are com: =C5por 10% en

m 2004 é:

ara ver isto, te, mude espor 33,33%

vendas dec

L alto seria dm decrescen

om esta equao de calcular

racional eesmo resultadará para 1,57nstração 6-2

Ber

ças no Exc

s no LAJIR eA29 entre co/B5-1 na cnquanto o L

lembre-se qsta fórmula . Recalculan

clinem por

desejável sendo. Infelizm

ação, precisar o DOL é us

em A32. Emdo que antes7. Examinare2.

rtolo

cel

e nas om: % célula LAJIR

que a para:

ndo o

10%,

mpre ente,

amos sar a

(6-8)

B32 s. Se emos

Ber

F

O GA alaos calavporc

ParaporcfórmLAJISuds 6 As é detfosse

rtolo

Finanças n

Grau de Ala

avancagem fcustos fixos dvancagem fincentuais no L

a a Spuds acentual no LPmula: =C17/B

IR. Usando s em 2004 é ações prefereterminado porem uma dívida

o Excel 2007

PLANIL

avancagemfinanceira é

de financiamenanceira relacLAJIR. Esta m

and Suds já PA. Em A30B17-1. Note a equação

é:

enciais, como r uma das mea.

123456789

1011121314151617181920212223242526272829303132

VendMeMe

LucroMe

LucroImp

Lucro

MeLucroAçõeLucro

PreçoUnidCustoAlíqu

PontoPonto

VariaVaria% Ch

Grau

LHA DO EQ

m Financeirasimilar à alaento. Estes scionando-se medida é ref

calculamos adicione o rque o LPA é(6-9) encont

serão vistas n

etas. Quando

P

dasenos: Custos Venos: Custos Fo Antes dos Ju

enos: Despesao Antes dos Impostoso Líquido

enos: Dividendo Líquido Dises Ordinárias eo por Ação

o por Unidadedades Vendidaos Variáveis cuota de Impos

o de Equilíbrio de Equilíbri

ação % nas Veação % no LAhange in EPS

u de Alavancag

DEMOQUILÍBRIO E

a (Degree ovancagem osão as despe as variaçõeferida como o

DFL Δ% Δ%

a variação prótulo: Variaé esperado atramos que

no Capítulo 8,discutindo ala

A

DemonstraçPara o Ano E

VariáveisFixosJuros e Impost

s de Jurosmpostos

dos Preferencsponível aos Aem Circulação

eascomo Porcentsto

io Operacionaio Operaciona

endas do AnoAJIR (EBIT) d

from Prior Y

gem Operacio

ONSTRAÇÃOE ALAVANC

of Financiaoperacional, mesas de juross porcentuaio grau de ala

LPA LAJIR

porcentual nção % no Laumentar emo grau de a

são títulos híavancagem fin

Spuds and Sção do Result

Encerrando e

tos

ciaisAc. Ordinárioso

Hipótese

agem das Ven

al (Unidades)al (Dólares)

o Anteriordo Ano Anteriear

onal

O 6 – 2 CAGEM DA S

al Leveragemas os custos e os divideis dos lucrosavancagem f

o LAJIR, enLPA EPS dom 30% em 20alavancagem

bridos; similarnanceira nós t

Sudstado do Exer

em 31 de Dez.2

2.$ 1.

4

2

s

1. $

es$

ndas

1.

ior

SPUDS AND

e) os fixos que endos preferes por ação (Lfinanceira (D

ntão tudo queo Ano Ant005 comparam financeira

r a ambos, dívtratamos de a

B

rcício., 20072007500.000 2$ 500.000 400.000 600.000 100.000 500.000 200.000 300.000

100.000 200.000 000.000

0,20 $

16,00 $ 156.250

60%40%

62.500 000.000

1,67

D SUDS

estamos inteenciais6. PodPA) às varia

DFL):

e resta é caerior, e em

ado a somenempregado

vida e títulos. Cções preferen

C

2008*2.750.0001.650.000

400.000 700.000 100.000 600.000 240.000 360.000

100.000 260.000

1.000.0000,26

16,00 171.875

60%40%

62.500 1.000.000

10,00%16,67%30,00%

1,57

9

eressados sãdemos medirações

alcular a varim C30 adiciote 16,67% papela Spuds

Como ele é trnciais como se

ão r a

(6-9)

ação one a ara o

s and

atado e elas

Portopercres

Com

Na eO secomdesppré-

Poderótulencopara

O GA mespéempcham

Comand

Portque equa

Portsimpalavacab

ParaComespe

EsteComusanaum(amb

10

tanto, qualquracional, a a

scerá ainda m

mo o DOL, há

equação (6-1egundo term

m dólares appesa. Neste impostos pa

emos usar alo: Grau dontrar que oa C33 revela

Grau de Alaaioria das eécies de alavpresa compamada de gra

mo já calculaSuds em 20

tanto, qualquo DCL era

ação (6-11) c

tanto, o efeitplesmente avancagem igbamos de ve

a calcular o binada emerado para 2

endendo omparando asndo menos

mentadas porbos operacio

uer variaçãoalavancagemmais. E, quan

á um método

10), DP é o dmo no denompós impostoscaso, a Spudra pagar $10

a equação (6e Alavanc

o DFL é 1,80que em 200

avancagemmpresas usavancagem, é

arando a variau de alavanc

mos as varia004 foi:

uer variação uma combincomo segue

to combinadaditivo. Os norando o o

er, o DCL é o

DCL para a m A34. Em 2005. Até est

o Exemplo três medidaalavancage

r 10% acimaonais e finan

o no LAJIR sm financeira ndo o LAJIR

o mais direto

dividendo preminador, DP/(s, devemos ds and Suds00.000 em di

6-10) na plancagem Fin0, o qual é o05 esperamo

m Combinadam ambas aé útil entendeiação porcencagem comb

ações porcen

nas vendas nação da ala:

DCL Δ

Δ%

o de usar agestores deoutro tipo. Eo produto de

Spuds and B34, entre

te ponto, sua

as de alavanem em 2005 do seu níveceiros) torna

DFL

será multiplifunciona emdecrescer o

para calcula

DFL

eferencial pa(1 - t), exigdeterminar

s paga imposividendos pre

100.01 0

nilha para caanceira. Eo mesmo qus o DFL dec

da (Degreea alavancageer o efeito cntual das vebinada (DCL)

DCL Δ

ntuais releva

DCL

será multipliavancagem f

Δ% no LAJIR% nas Vendas

mbas a alaveverão tomaEles poderãoDOL e DFL,

Suds na suacom a fórm

a planilha dev

ncagem para5. Lembre-sel de 2004. Aaram-se uma

30,00%16,67%

cada por 1,m ambos os o LPA declina

ar o grau de

L LAJIR

LAIR DP

ago pela empe uma expliquantos dól

stos à taxa deferenciais:0000,40 166.

lcular o DFLEm B33, ene encontram

clinar para 1,6

e of Combinem financeiraombinado. Pndas pela va):

Δ% LPAΔ% V

antes, é um a

30,00%10,00%

icada três vefinanceira e

s x Δ% no L

Δ% no LA

vancagens, far nota distoo terminar c então pode

DCL = DOL

a planilha, prmula: =B32*verá se pare

a 2004 e 200se que a úA razão paraa porção men

1,80

80 vezes nomodos. Qu

ará por uma

alavancagem

presa, e t é acação. Comares pré-impe 40%, assim

666,67

L para a Sputre com: =B

mos usando 62.

ned Leveraa e operacio

Podemos meariação porc

assunto simp

3,00

ezes no LPAoperacional.

LPA AJIR

Δ%Δ% n

financeira e o e usar c

com mais alamos reescre

x DFL

rimeiro entreB33, e copi

ecer com aqu

05 mostra qnica variaçã

a este declínnor dos custo

o lucro por ando o LAJporcentagem

m financeira:

a alíquota deo os dividenposto serão m eles reque

ds and SudsB8/(B10-B1a equação (

age) onal. Desde edir a alavancentual do lu

ples determi

A. Lembre-se Você pode

% no LPAnas Vendas

operacional,cautela no cavancagem

ever a equaçã

e com o rótuie isto para uela da Demo

ue em todosão em 2005io na alavanos totais da e

Finan2007

ação. ComoIR estiver cr

m maior.

:

e imposto pagndos prefere

requeridos erem $166.66

s. Na célula A14/(1-B23)(6-9). Copia

que elas esncagem total cro por ação

nar que o D

que dissemver isto se

, é multiplicacrescimento total que anão (6-11) co

lo: Grau deC34 para e

onstração 6-

s os casos a5 foi que ancagem é quempresa. Es

Ber

ças no Exc

o a alavancarescendo, o

(6

go pela empnciais são ppara cobrir

66,67 em dó

A33, entre c)). Você dendo esta fór

tão usando empregada

o. Esta med

(6

CL para a S

mos anteriormreescreverm

ativo ao invéde um tipo

ntecipada. Cmo:

(6

e Alavancaencontrar o -3.

a empresa eas vendas foe os custos

ste sempre se

rtolo

cel

agem LPA

6-10)

resa. pagos

esta ólares

om o everá rmula

duas pela ida é

6-11)

Spuds

mente mos a

és de o de

Como

6-12)

agem DCL

stará oram fixos erá o

Ber

F

casoà me

Podeque custalavresu200

Vocêver, Certcom 7 NovPodeto rePree

rtolo

Finanças n

o: Se as venedida que é

emos ver istas vendas c

tos fixos da vancagem soultados do e8*.

ê deverá verse criarmos

tifique-se de m um gráfico q

vamente, vocêemos contornaeconhecer quenchimento. N

o Excel 2007

ndas aumentusada.

to estendendcrescerão emempresa pe

ob estas conexercício pró

PLANILHA

r que o DOum gráfico. escolher a

que se parec ê deverá estaar o problema

ue as constanote que se vo

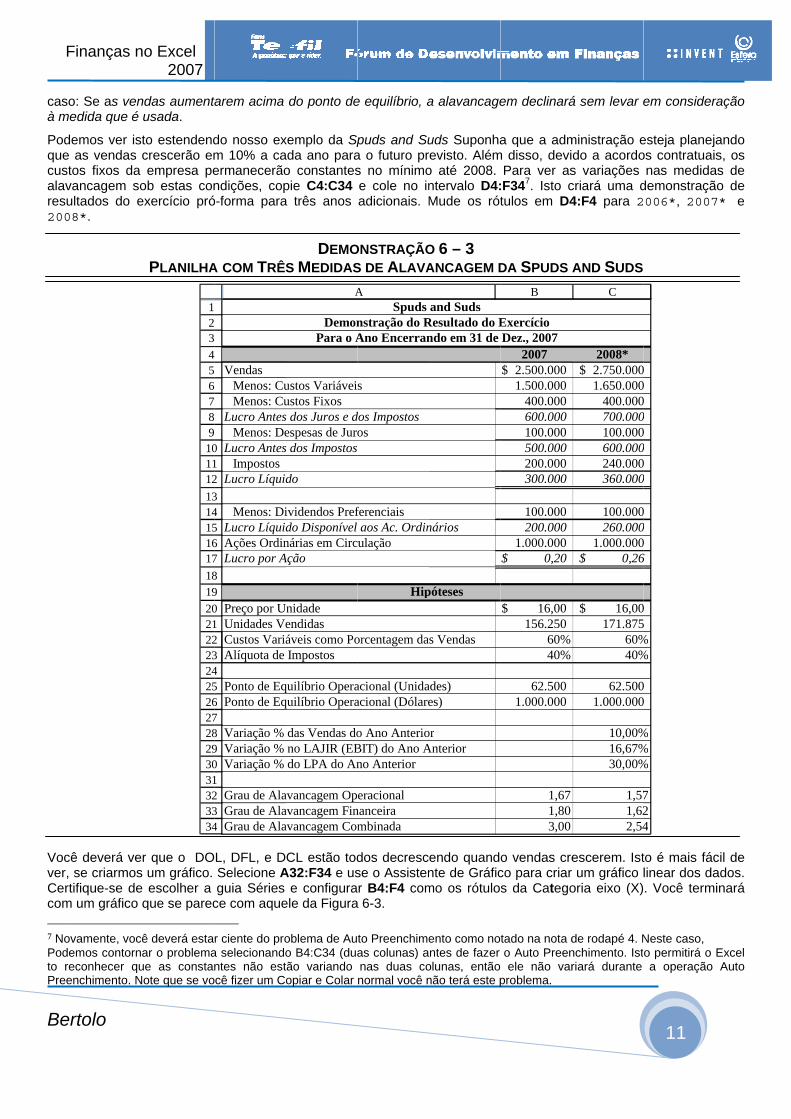

12345678910111213141516171819202122232425262728293031323334

tarem acima

do nosso exm 10% a caermanecerãondições, cop

ó-forma para

A COM TRÊS

L, DFL, e DSelecione Aguia Séries

ce com aque r ciente do pro

a selecionandontes não estcê fizer um Co

0123456789012345678901234

VendasMenos: CuMenos: Cu

Lucro AntesMenos: De

Lucro AntesImpostos

Lucro Líquid

Menos: DiLucro LíquidAções OrdinLucro por A

Preço por UUnidades VeCustos VariáAlíquota de

Ponto de EqPonto de Eq

Variação % Variação % Variação %

Grau de AlaGrau de AlaGrau de Ala

do ponto de

xemplo da Spada ano parao constantespie C4:C34a três anos

DEMOS MEDIDAS

CL estão todA32:F34 e us

e configuraele da Figura

oblema de Auo B4:C34 (duatão variando opiar e Colar

A

DemonPara o A

ustos Variáveiustos Fixoss dos Juros e despesas de Juros dos Impostos

do

ividendos Prefdo Disponível nárias em Circ

Ação

nidadeendidasáveis como PoImpostos

quilíbrio Operaquilíbrio Opera

das Vendas dono LAJIR (EBdo LPA do An

avancagem Opavancagem Finavancagem Com

e equilíbrio, a

puds and Sua o futuro prs no mínimoe cole no inadicionais. M

ONSTRAÇÃOS DE ALAVA

dos decrescse o Assistenr B4:F4 com

a 6-3.

to Preenchimeas colunas) anas duas conormal você n

ASpuds

nstração do RAno Encerran

s

dos Impostosos

ferenciaisaos Ac. Ordinulação

Hip

orcentagem da

acional (Unidaacional (Dólare

o Ano AnterioBIT) do Ano Ano Anterior

eracionalnanceirambinada

a alavancage

uds Suponharevisto. Alémo até 2008. ntervalo D4:Mude os rót

O 6 – 3 ANCAGEM D

endo quandnte de Gráficmo os rótulo

ento como nontes de fazer

olunas, entãonão terá este p

and SudsResultado do Endo em 31 de

nários

póteses

s Vendas

ades)es)

orAnterior

em declinará

a que a admm disso, devi

Para ver as:F347. Isto ctulos em D4

DA SPUDS A

o vendas creco para criar s da Catego

tado na nota do Auto Preen ele não varproblema.

B

ExercícioDez., 2007

20072.500.000$ 1.500.000

400.000 600.000 100.000 500.000 200.000 300.000

100.000 200.000

1.000.000 0,20$

16,00$ 156.250

60%40%

62.500 1.000.000

1,671,803,00

á sem levar e

ministração edo a acordos variações criará uma d4:F4 para 2

AND SUDS

escerem. Istr um gráfico oria eixo (X)

de rodapé 4. Nnchimento. Istriará durante

C

2008*2.750.000$ 1.650.000

400.000 700.000 100.000 600.000 240.000 360.000

100.000 260.000

1.000.000 0,26$

16,00$ 171.875

60%40%

62.500 1.000.000

10,00%16,67%30,00%

1,571,622,54

11

em consider

esteja planejos contratuai

nas medidademonstraçã006*, 2007

to é mais fáclinear dos da. Você term

Neste caso, o permitirá o a operação

00000000

0006

0

%%

00

%%%

724

ração

ando s, os

as de ão de 7* e

cil de ados. inará

Excel Auto

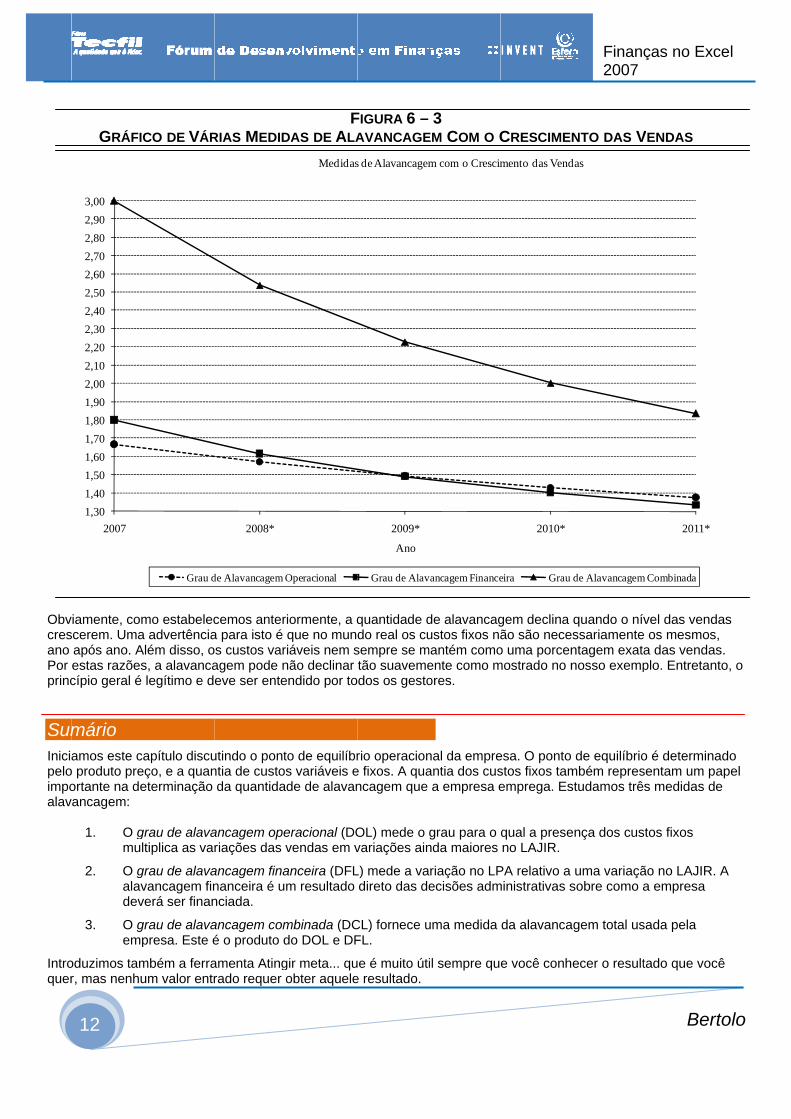

Obvcresano Por princ

SumIniciapeloimpoalav

Introquer

12

GRÁFIC

viamente, comscerem. Uma

após ano. Aestas razõescípio geral é

mário amos este c

o produto preortante na devancagem:

1. O g

mul

2. O galavdev

3. O gemp

oduzimos tamr, mas nenhu

1,301,401,501,601,701,801,902,002,102,202,302,402,502,602,702,802,903,00

2007

CO DE VÁR

mo estabeleca advertênciaAlém disso, os, a alavancalegítimo e d

apítulo discueço, e a quaneterminação

grau de alavaltiplica as var

grau de alavavancagem finverá ser finan

grau de alavapresa. Este é

mbém a ferraum valor entr

Grau d

RIAS MEDID

cemos antera para isto é os custos varagem pode neve ser ente

utindo o pontntia de custosda quantida

ancagem operiações das v

ancagem finananceira é unciada.

ancagem comé o produto d

amenta Atingrado requer o

2008*

de Alavancagem O

FDAS DE ALA

riormente, a qque no mun

riáveis nem snão declinar endido por to

to de equilíbrs variáveis ede de alavan

eracional (DOvendas em v

anceira (DFLm resultado

mbinada (DCdo DOL e DF

gir meta... quobter aquele

Medidas

Operacional

FIGURA 6 –AVANCAGE

quantidade ddo real os cu

sempre se mtão suavemedos os gesto

rio operacione fixos. A quancagem que

OL) mede o variações ain

L) mede a vadireto das de

CL) fornece uFL.

e é muito útie resultado.

2009*

Ano

s de Alavancagem

Grau de Alav

3 EM COM O C

de alavancagustos fixos nã

mantém comoente como mores.

nal da empreantia dos cusa empresa e

grau para o nda maiores

riação no LPecisões adm

uma medida

il sempre qu

m com o Crescim

vancagem Finance

CRESCIMEN

gem declina ão são nece

o uma porcenmostrado no n

esa. O ponto stos fixos tamemprega. Es

qual a preseno LAJIR.

PA relativo a ministrativas s

da alavanca

e você conh

2010*

mento das Vend

eira Grau

Finan2007

NTO DAS V

quando o nívssariamententagem exatnosso exemp

de equilíbriombém represstudamos trê

ença dos cus

uma variaçãsobre como a

agem total us

ecer o result

das

de Alavancagem

Ber

ças no Exc

VENDAS

vel das vende os mesmosa das vendaplo. Entretan

o é determinasentam um ps medidas d

stos fixos

ão no LAJIR.a empresa

sada pela

tado que voc

2011*

m Combinada

rtolo

cel

das s, s.

nto, o

ado apel e

. A

cê

Ber

F

Pro

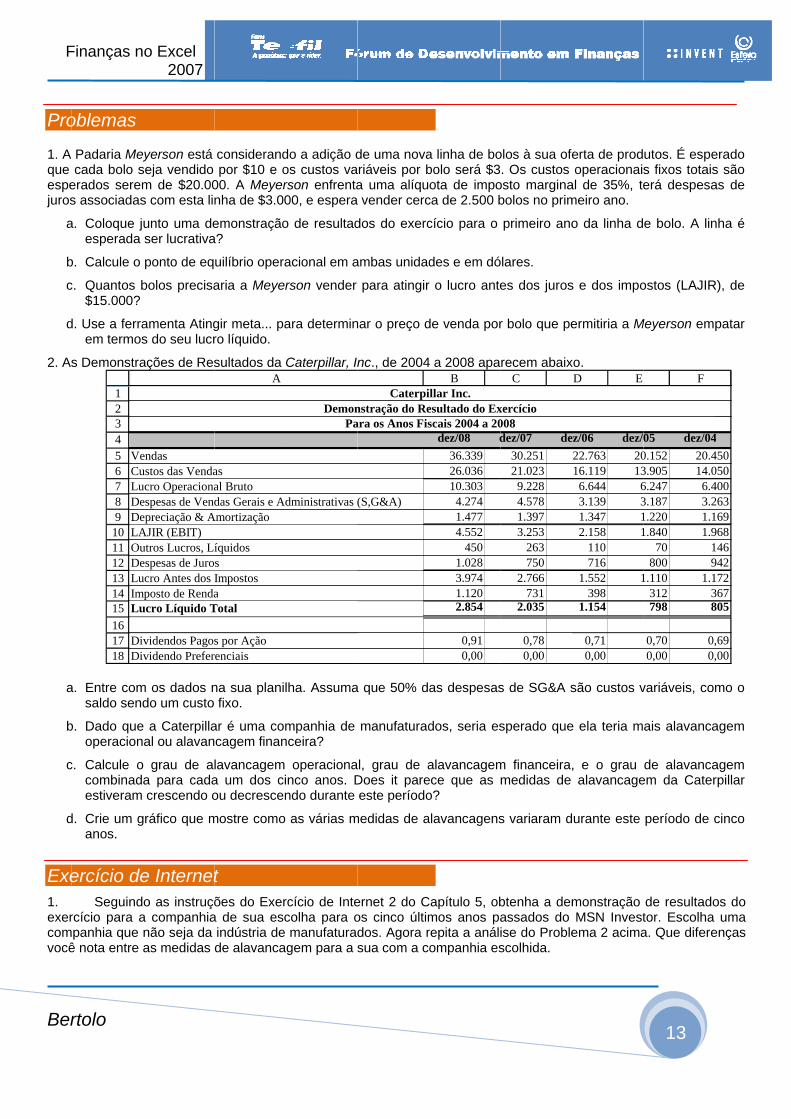

1. A que espejuros

a

b

c

d

2. As

a

b

c

d

Exe1. exercomvocê

rtolo

Finanças n

oblemas

Padaria Mecada bolo s

erados serems associadas

a. Coloque jesperada

b. Calcule o

c. Quantos b$15.000?

d. Use a ferraem termos

s Demonstra

a. Entre com

saldo send

b. Dado queoperacion

c. Calcule ocombinadestiveram

d. Crie um ganos.

ercício de

Seguindrcício para a

mpanhia que ê nota entre

123456789

101112131415161718

VeCuLuDeDeLAOuDeLuImLu

DiDi

o Excel 2007

eyerson está seja vendido m de $20.00s com esta lin

unto uma deser lucrativa

ponto de eq

bolos precisa

amenta Atings do seu lucr

ações de Res

m os dados ndo um custo

e a Caterpillaal ou alavan

o grau de ala para cadacrescendo o

gráfico que m

e Interneto as instruçõ

a companhianão seja da as medidas

endasustos das Vendaucro Operacionaespesas de Vendepreciação & AAJIR (EBIT)utros Lucros, Líespesas de Juroucro Antes dos I

mposto de Rendaucro Líquido T

videndos Pagosvidendo Prefer

considerandpor $10 e o

00. A Meyernha de $3.00

emonstraçãoa?

uilíbrio opera

aria a Meyer

gir meta... paro líquido.

sultados da

na sua planilfixo.

ar é uma comcagem finan

lavancagem a um dos ciou decrescen

mostre como

t ões do Exer

a de sua escindústria de de alavanca

A

asal Brutodas Gerais e Ad

Amortização

íquidossImpostosa

Total

s por Açãorenciais

do a adição dos custos varson enfrenta00, e espera

o de resultad

acional em a

rson vender

ara determin

Caterpillar, In

lha. Assuma

mpanhia de nceira?

operacionanco anos. Dndo durante

as várias m

rcício de Intecolha para omanufaturadgem para a s

DemonPa

dministrativas (

de uma novariáveis por ba uma alíqu vender cerc

dos do exerc

ambas unidad

para atingir

nar o preço d

nc., de 2004

a que 50% d

manufaturad

l, grau de aDoes it pareeste período

medidas de a

ernet 2 do Cos cinco últimdos. Agora rsua com a c

Caterpinstração do Reara os Anos Fis

(S,G&A)

a linha de bobolo será $3ota de impo

ca de 2.500 b

cício para o

des e em dó

r o lucro ante

de venda por

4 a 2008 apa

as despesas

dos, seria es

alavancagemece que as o?

alavancagens

Capítulo 5, obmos anos parepita a análiompanhia es

Billar Inc.esultado do Exscais 2004 a 20

dez/08 d36.33926.03610.303

4.2741.4774.552

4501.0283.9741.1202.854

0,910,00

olos à sua ofe. Os custos

osto marginabolos no prim

primeiro ano

ólares.

es dos juros

r bolo que pe

recem abaix

s de SG&A s

sperado que

m financeira,medidas de

s variaram d

btenha a demassados do ise do Problescolhida.

C

xercício008dez/07 de

30.25121.023

9.2284.5781.3973.253

263750

2.766731

2.035

0,780,00

erta de prodoperacionais

al de 35%, temeiro ano.

o da linha d

s e dos impo

ermitiria a M

xo.

são custos v

e ela teria m

, e o grau alavancage

urante este

monstração MSN Invest

ema 2 acima

D E

ez/06 dez/022.763 2016.119 13

6.644 63.139 31.347 12.158 1

110716

1.552 1398

1.154

0,710,00

13

utos. É espes fixos totaiserá despesa

e bolo. A lin

ostos (LAJIR

Meyerson em

variáveis, co

ais alavanca

de alavancaem da Cater

período de c

de resultadotor. Escolha a. Que difere

F

05 dez/040.152 20.43.905 14.06.247 6.43.187 3.21.220 1.11.840 1.9

70 1800 9

1.110 1.1312 3798 8

0,70 0,0,00 0,

erado s são as de

nha é

R), de

patar

mo o

agem

agem rpillar

cinco

os do uma

enças

4450050400263169968146942172367805

,69,00