Embed Size (px)

Citation preview

Apresentação

A presente edição refere-se à atualização e ampliação da 4ª edição do Manual de Elaboração de Projetos

de Viabilidade Econômica, mantendo, no entanto, a mesma proposta de ser um instrumento auxiliar de trabalho

e aprendizado, voltado essencialmente para os aspectos práticos da disciplina de Elaboração e Análise de

Projetos, como normalmente se apresenta nos Cursos de Economia, Administração de Empresas, Engenharia

de Produção e outros correlatos.

O livro está dividido em duas partes distintas. A primeira parte trata dos aspectos conceituais e teóricos

relacionados com a disciplina, abordando os diversos conteúdos de todo e qualquer projeto de viabilidade

econômica, sem a pretensão de apresentar novos conceitos e nem exaurir o tema.

A segunda parte trata da elaboração de projetos propriamente dita, tomando como modelo simulado, o

desenvolvimento de um roteiro básico, como normalmente se apresenta na prática de atividades relacionadas

com o mercado de consultoria privada, repassando ao leitor, parte da experiência profissional do autor, na área

de Consultoria de Projetos, desenvolvida há mais de 20 anos, na empresa PR Serviços Empresariais site:

www.prconsultoriamt.com.br.

Nessa 5ª edição, inserimos um conjunto de planilhas financeiras desenvolvidas em linguagem Excel,

permitindo simulações de resultados para projetos de investimentos dos principais setores econômicos -

industrial, comercial e de prestação de serviços.

Agradeço a todos os que, de forma direta e indireta, colaboraram para a elaboração deste livro, em

especial aos meus familiares, pelo incentivo e apoio.

Carlos Vitor Timo Ribeiro

E-mail: [email protected]

CAPÍTULO 1

CONCEITOS GERAIS E INTRODUÇÃO

CONCEITOS PRELIMINARES

O termo projeto está diretamente relacionado com o conceito mais amplo de planejamento, aqui entendido

como um processo inerente a qualquer tomada de decisão de investimento, tanto na área empresarial quanto

no setor público.

O conceito de Projeto de Viabilidade Econômica relaciona-se efetivamente com as questões relativas à

análise da alocação de recursos para atender a demanda de bens e de serviços.

O Projeto de Viabilidade é, assim, um ferramental técnico, um modelo de simulação de resultados futuros

de um investimento atual, em um determinado empreendimento econômico.

A necessidade de sua elaboração é evidente, dada a importância de se otimizar resultados, em função da

escassez de recursos limitados que bem caracteriza a Economia como Ciência, ante o atendimento de nossas

necessidades ilimitadas.

O processo de elaboração de um Projeto de Viabilidade é, na verdade, a montagem de um conjunto

ordenado de informações sistematizadas que permitem avaliar as vantagens e desvantagens econômicas da

alocação de recursos – investimentos – na produção de determinados bens e/ou serviços.

Em um Programa de Desenvolvimento elaborado como estratégia de política econômica, o Projeto se

coloca como a fase executiva e prática do Processo de Planejamento.

É a parte microeconômica – o empreendimento – resultante das questões teóricas da macroeconomia.

Neste ponto, é necessário registrar que a própria atividade de elaboração de Projetos de Viabilidade é

parte integrante das técnicas de Programação do Desenvolvimento Econômico, implantadas como alternativa

deliberada de se buscar o desenvolvimento com crescimento da renda per capita, de forma mais acelerada,

substituindo o livre jogo das forças de mercado – a famosa mão invisível de Adam Smith – pela implantação de

Planos, Programas e Projetos.

Em nosso vocabulário, o termo Projeto tem os seguintes enunciados: 1 – idéia que se forma de executar

ou realizar algo no futuro; 2 – plano, intento, desígnio; 3 – empreendimento a ser realizado dentro de um

determinado esquema1.

A disciplina Elaboração e Análise de Projetos, ministrada nos cursos de graduação em Ciências

Econômicas, Administração, Engenharia de Produção e outros, tratam do estudo das técnicas utilizadas na

montagem de um Modelo Econômico a ser aplicado na análise de um determinado

investimento/empreendimento.

O objetivo final é dar ao aluno o ferramental básico para a elaboração de Projetos de Viabilidade,

referentes a determinados empreendimentos, obedecendo-se a critérios e normas técnicas usualmente

utilizadas, consagrados e universalmente aceitos em trabalhos similares.

1 HOLANDA, Aurélio. Novo Dicionário AURÉLIO. carlos vitor timo ribeiro

Na prática, o Projeto de Viabilidade é um relatório final, elaborado de acordo com um determinado Roteiro

Básico, para ser apresentado a quem de direito – Investidores, Bancos de Desenvolvimento, Agências de

Fomento, Órgãos de Concessão de Incentivos, etc. – como subsídio ao processo decisório e/ou atendendo às

exigências legais inerentes ao que se quer pleitear – financiamentos/empréstimos, incentivos fiscais e

financeiros, autorizações, licenças de funcionamento, lançamentos de ações e debêntures, análise de risco e

retorno etc.

No mercado de serviços de consultoria econômica, a forma mais comum é a elaboração de Projetos de

Financiamentos e de Benefícios Fiscais, atendendo às exigências legais de acesso a recursos oficiais de

Programas de Crédito de Longo Prazo e/ou a Incentivos Fiscais Regionais.

É o caso das linhas de crédito do Banco Nacional do Desenvolvimento Econômico e Social – BNDES – e

dos Fundos Constitucionais de Investimentos, o Fundo Constitucional do Centro-Oeste (FCO), o Fundo

Constitucional do Norte (FNO) e o Fundo Constitucional do Nordeste (FNE), os Fundos de Desenvolvimento

Regionais, o da Amazônia (FDA) e o do Nordeste (FDN) e o do Centro Oeste (FDCO).

O acesso aos benefícios fiscais e financeiros de diversos outros Programas Estaduais de Fomento

também exige a elaboração e encaminhamento de Projetos de Viabilidade às Secretarias e Conselhos de

Desenvolvimento, para análise e aprovação, como condição da concessão do que se requer. É o caso também

dos incentivos fiscais do Governo Federal, de redução e reinvestimento do Imposto de Renda das Pessoas

Jurídicas (IRPJ) da SUDAM – Superintendência do Desenvolvimento da Amazônia e da SUDENE –

Superintendência de Desenvolvimento do Nordeste.

Também os recursos e incentivos para aplicações em pesquisas e desenvolvimento, P&D, do Ministério da

Ciência e Tecnologia, disponíveis na Financiadora de Estudos e Projetos – FINEP – exigem o encaminhamento

de Projetos de Viabilidade; além dessas, inúmeras outras entidades alocam recursos sob essa condição e

rotina de acesso.

ORIGEM E SELEÇÃO DE PROJETOS

As fontes/origens e ainda a seleção de Projetos de Viabilidade Econômica a serem elaborados podem ser

assim discriminadas:

PLANOS E PROGRAMAS DE DESENVOLVIMENTO

Nos regimes econômicos modernos, é comum o uso de planos e programas, formulados como alternativas

de políticas públicas, buscando-se a otimização da alocação de recursos econômicos e voltados para o

desenvolvimento nacional.

Se existe um Plano de Desenvolvimento em implantação – em nível nacional, regional, estadual e/ou

municipal – os objetivos e metas ali programadas podem servir como instrumento para a seleção de projetos a

serem estudados.

carlos vitor timo ribeiro

O Plano é a fase macroeconômica da política e programação econômica, e o Projeto, o seu componente

microeconômico, que viabiliza a fase executiva do Plano, como já enfatizamos.

Por exemplo, seja o caso de um Plano de Desenvolvimento Regional que contempla um determinado

Programa de Fomento Agroindustrial, com as seguintes metas físicas:

a – Processamento de produtos agrícolas

Soja = 15 milhões de toneladas/ano

Milho = 10,0 milhões de toneladas/ano

Cana-de-açúcar = 12 milhões de toneladas/safra

b – Processamento de produtos pecuários

Carnes = 5,5 milhões de toneladas/ano

Leite = 200 milhões de litros/ano

Tal programa daria origem a inúmeros Projetos de Viabilidade de implantação, ampliação e/ou

modernização de Unidades Agroindustriais nos ramos de processamento de soja e milho – Fábricas de Óleo de

Soja e Moinhos de Milho – unidades de processamento de cana – Usinas de Álcool e Açúcar – unidades de

abate e industrialização de carnes – Frigoríficos (bovinos, suínos, aves e de peixes) – e unidades de

processamento do leite e seus derivados – Laticínios, etc.

É evidente que se observariam, com a execução do Programa, reflexos imediatos na demanda regional de

insumos – incremento na produção agropecuária – o que, por certo, fomentaria novas oportunidades de

investimentos, que também originariam novos Projetos de Viabilidade nos setores econômicos afins – novas

Fazendas, com Plantações Agrícolas e Criação de Animais.

O Programa de Desenvolvimento seria fonte de outros empreendimentos, tais como: Curtumes, Fábricas

de Ração Animal e Insumos Agrícolas, etc..., dentro de um dinâmico encadeamento intersetorial bastante

diversificado.

ESTUDOS E PESQUISAS DE MERCADO

Os estudos e pesquisas mercadológicas também contribuem por si mesmos, como fonte de seleção de

novos projetos a serem estudados, notadamente no setor privado da economia.

Para uma abordagem didática, distinguiremos duas áreas de maior relevância, como a seguir

apresentadas:

MERCADO EXTERNO

É o caso dos bens produzidos no país e tradicionalmente exportados... a seleção de projetos a serem

elaborados ficaria por conta da abertura de novos mercados e/ou para a ampliação das unidades existentes,

visando atender o crescimento natural da demanda cativa.

carlos vitor timo ribeiro

As pesquisas de mercado externo também podem identificar mercados não tradicionais, com elevado

potencial de demanda e isso, por si mesmo, pode ser fonte e origem para a seleção de novos projetos de

viabilidade.

MERCADO INTERNO

É bastante evidente que, em se tratando de mercado interno, as pesquisas e estudos mercadológicos são,

seguramente, as principais fontes e origens da maioria dos Projetos de Viabilidade a serem elaborados,

notadamente quando se refere a empreendimentos da iniciativa privada.

Vamos aqui considerar apenas as seguintes situações:

a – Lançamentos de novos produtos e/ou serviços.

É o caso da identificação e desenvolvimento de novos produtos de consumo e/ou serviços que, para

os seus lançamentos, exigem a preparação dos Projetos de Viabilidade, respectivos.

b – Crescimento da demanda.

O registro, através de estudos e pesquisas mercadológicas, de qualquer incremento na demanda de

bens e serviços leva, conseqüentemente, a novas inversões para aumento da oferta através da

ampliação da capacidade instalada das empresas que vêm atendendo ao mercado.

A necessidade da ampliação de Plantas Industriais existentes, se se tratar de produtos

industrializados, quase sempre significa vultosos investimentos, o que resulta conseqüentemente na

necessidade da elaboração de Projetos de Viabilidade, como parte inerente do processo decisório

sobre a execução do investimento.

c – Demanda insatisfeita.

As pesquisas de mercado realizadas podem identificar segmentos de demanda insatisfeita e que

também podem ser fonte e origem de novas oportunidades de investimentos, estudadas e analisadas

com o nosso instrumental técnico – os respectivos Projetos de Viabilidade.

CONTEÚDO DE UM PROJETO

O conteúdo básico de todo e qualquer Projeto de Viabilidade, isto é, o conjunto das informações relevantes

e imprescindíveis para a sua análise e avaliação posterior, pode ser agrupado didaticamente nos seguintes

componentes:

– Estudo de mercado;

– Localização e tamanho;

– Engenharia/projeto técnico;

– Inversões/financiamento (usos e fontes de recursos);

– Análise de Rentabilidade;

- Análise de Risco;

– A entidade gestora.

carlos vitor timo ribeiro

ESTUDO DE MERCADO

É o estudo da oferta e da demanda dos bens ou serviços de que trata o projeto e refere-se naturalmente à

determinação do quanto se poderá vender e a que preço, quando e onde, especificando as características do

produto ou serviço e abordando os problemas de comercialização e outras informações inerentes ao assunto.

TAMANHO E LOCALIZAÇÃO

As informações relativas a tamanho e localização referem-se à determinação da capacidade de produção

a ser instalada/ampliada e à microlocalização da unidade produtiva, principalmente nos projetos de implantação

(projetos green fields).

Aqui importa a análise criteriosa dos fatores locacionais a serem considerados – disponibilidade de

insumos, proximidade dos centros de consumo, qualificação da mão-de-obra, infra-estrutura econômica e social

existente e outros fatores relevantes – bem como a escala de produção e os níveis alternativos de uso da

capacidade instalada permitidos a partir da tecnologia de processo adotada.

ENGENHARIA / PROJETO TÉCNICO

A engenharia compreende a parte técnica do projeto e abordam as questões relativas ao processo

produtivo, à tecnologia de produção escolhida, a especificação dos equipamentos a discriminação das

edificações principais e secundárias requeridas.

A parte técnica ainda envolve a qualificação e a quantificação dos insumos necessários ao processo, às

necessidades de outros fatores produtivos, os produtos e subprodutos finais, quando se tratar de projeto

manufatureiro, por exemplo.

INVERSÕES / FINANCIAMENTO

Essa parte do projeto envolve a quantificação dos valores monetários das inversões necessárias para a

execução do projeto – investimento fixo e de capital de giro – orçados analiticamente com os respectivos

memoriais descritivos e cronogramas de execução.

A estimativa dos gastos necessários à realização do negócio é, sem dúvida, uma das matérias de maior

importância para o Projeto, em razão do que representa para a simulação dos resultados do empreendimento.

O Financiamento é a parte do projeto que discrimina as origens dos recursos necessários para a cobertura

das inversões programadas. Aqui a análise trata do estudo e da montagem da melhor alternativa de fontes de

recursos para atender às necessidades/usos do projeto, quantificados no item Inversões/Investimentos.

As inversões e a origem de recursos do Projeto ficam assim discriminadas no Demonstrativo de Usos e

Fontes de Recursos, normalmente apresentado como planilha financeira e que é indispensável em qualquer

processo de elaboração de Projetos de Viabilidade.

carlos vitor timo ribeiro

ANÁLISE DE RENTABILIDADE

O item trata do cálculo estimativo dos custos e das receitas que resultam da operacionalização do projeto

implantado, que fornece os antecedentes necessários à análise da viabilidade do empreendimento, através do

Fluxo de Caixa projetado, considerando-se o investimento e daí a análise dos indicadores de rentabilidade

inerentes.

É importante considerar que tal planilha financeira deve, inicialmente, ser projetada sem os encargos do

serviço da dívida, isto é, considerando que o projeto será executado apenas com recursos próprios, sem

nenhum tipo de financiamento.

Daí, em função da análise dos indicadores de rentabilidade é que se toma a decisão da implantação ou

não do tal programa de inversões, utilizando determinadas fontes de recursos/financiamentos.

ANÁLISE DE RISCO

O item trata da inserção da “condição de incerteza” sempre presente em qualquer empreendimento

econômico e principalmente nos projetos de viabilidade econômica, onde os resultados esperados e os

indicadores de rentabilidade são inferidos através de “estimativas e projeções” de acontecimentos futuros.

Aqui, vamos utilizar o método da análise de cenários, que consiste em testarmos as alterações em nossos

indicadores de rentabilidade estimados – o Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR) – o

nosso cenário base, numa situação adversa de pior cenário e numa situação favorável de melhor cenário.

Também usaremos o método da análise de sensibilidade que é uma variante da análise de cenários e

muito útil para assinalar as áreas em que o risco de previsão é particularmente grave.

A idéia básica, na análise de sensibilidade, é congelar todas as variáveis, exceto uma, e depois

verificar o quão sensível é nossa estimativa de VPL a alterações daquela variável.

Se nossa estimativa de VPL for muito sensível a alterações muito pequenas do valor projetado de

algum componente do fluxo de caixa do projeto, então o risco de previsão associado a essa variável será

elevado.

A ENTIDADE GESTORA

Por fim mostram-se, ainda no Projeto de Viabilidade, os antecedentes relacionados com a execução do

empreendimento – a forma jurídica da empresa, a montagem da organização administrativa mais adequada,

etc. Aqui, é importante considerar a entidade proponente, responsável pelo empreendimento, objeto do Projeto

de Viabilidade, a sua estrutura jurídica, forma societária, controle, estrutura de capital, organograma, etc.

Para o caso de Empresa pré-existente, nos projetos de ampliação, relocalização, atualização tecnológica,

reestruturação e outros, além das variáveis anteriores, são indispensáveis os comentários sobre a sua situação

patrimonial, utilizando o moderno instrumental da análise financeira dinâmica, indispensável quando da decisão

do investimento proposto.

carlos vitor timo ribeiro

É necessário enfatizar que a ordem do conteúdo do projeto descrita anteriormente é meramente didática

no tocante ao desenvolvimento da elaboração e apresentação do projeto, que normalmente obedece a um

roteiro pré-determinado, como já afirmamos.

Entretanto é evidente a interdependência entre essas diversas matérias básicas do projeto, criando um

encadeamento muito interessante, mostrando que a elaboração de projetos de viabilidade é necessariamente

feita por método circular em aproximações sucessivas, como se evidencia nos exemplos seguintes:

É óbvio que a demanda a ser atendida, quantificada no estudo de mercado, terá uma influência muito

significativa – e às vezes determinante – na decisão sobre a capacidade de produção da nova unidade

produtora (projetos green fields) mas a magnitude do mercado dependerá também, entre outras coisas, da

localização da empresa, resultando disso uma interdependência entre tamanho, localização e mercado.

Por outro lado, os preços de venda que tem grande influência sobre o total da demanda, sempre estão

relacionados com os custos de produção, que por sua vez, em geral, dependem da escala de produção e da

localização. Temos aí uma nova relação entre mercado, tamanho, localização, estrutura de receitas e custos e

rentabilidade, consequentemente.

Novas relações de interdependências e reciprocidades podem ser vistas, quando se compara as

alternativas técnicas de produção – engenharia – que dependem muitas vezes da escala/tamanho e dos

recursos financeiros existentes – próprios e de terceiros / financiamento – ou do tipo de matéria-prima

disponível – localização.

Vimos assim que o processo de elaboração de um Projeto de Viabilidade Econômica envolve uma série de

etapas interativas... mas o ponto de partida é quase sempre uma oportunidade de investimento que se quer

analisar, via simulação de resultados.

Essa oportunidade pode ter surgido de uma procura consciente externa – através, por exemplo, de uma

Pesquisa de Mercado – ou de pressões internas, como no caso das empresas – através do Departamento de

Pesquisa e Marketing que desenvolve um novo produto – ou da necessidade de se aproveitar determinados

subprodutos do processo industrial, etc., e por n outras razões possíveis.

É importante ainda reconhecer o papel do Governo; quando via Política Econômica, orienta, estimula o

investimento para áreas e setores de atividades predeterminadas, sendo assim uma outra fonte de

oportunidades de investimento, das mais importantes, notadamente em nosso país ainda em processo de

desenvolvimento.

É o caso dos Planos e Programas de Desenvolvimento voltados para o atendimento de determinadas

regiões e/ou setores produtivos que se quer incentivar buscando minimizar as desigualdades regionais, como

no caso da SUDAM, SUDENE e agora da SUDECO para atender a região Centro Oeste.

Temos, via Governo, as políticas operacionais do BNDES e dos Fundos Constitucionais e de

Desenvolvimento Regional como instrumentos de apoio a projetos, tal como no caso do FCO, do FNO, do FNE

carlos vitor timo ribeiro

e de diversos outros Programas de Fomento do governo federal, dos governos estaduais e municipais

existentes em nosso país2.

CLASSIFICAÇÃO DOS PROJETOS

ASPECTO MACROECONÔMICO

Como orientação didática, podemos classificar os Projetos de Viabilidade, utilizando diversos critérios.

Em relação ao critério macroeconômico, usando a distribuição setorial das atividades econômicas,

podemos ter a seguinte classificação:

a – projetos agropecuários – Fazendas de pecuária de corte, granjas de pequenos animais, aqüicultura,

etc., plantações agrícolas de culturas permanentes e temporárias (fruticultura, cereais, etc.);

b – projetos industriais – Fábrica de cimento e outras indústrias diversas (produtos alimentícios, química,

eletroeletrônicos, etc.);

c – projetos comerciais – Shopping Center e outros estabelecimentos comerciais diversos;

d – projetos de prestação de serviços – Unidades Hospitalares e outras empresas de serviços nas mais

diversas atividades (hotelaria e turismo, empreendimentos educacionais, oficinas mecânicas, etc.).

A classificação acima está associada aos macrossetores das atividades econômicas – primário,

secundário e terciário – conseqüentemente.

ASPECTO MICROECONÔMICO

Em relação à relevância do projeto para a empresa e/ou entidade proponente, isto é, pelo critério

microeconômico, podemos ter a seguinte classificação3:

a – Projetos de implantação

b – Projetos de expansão/ampliação

c – Projetos de modernização

d – Projetos de relocalização

e – Projetos de diversificação

Evidentemente, o empreendimento classificado como projeto de implantação refere-se sempre a uma nova

unidade produtiva ainda inexistente. Os outros tipos acima relacionados referem-se sempre a uma empresa ou

entidade preexistente que poderá ser, em cada caso, ampliada, relocalizada, diversificada ou modernizada,

através da elaboração de um projeto específico e de acordo com as necessidades identificadas.

2 Vide Constituição Federal do Brasil - Disposições Transitórias.

3 WOILER, Sansão; MATHIAS, Washington M. Projetos, Planejamento, Elaboração e Análise. São Paulo: Atlas, 1983.

carlos vitor timo ribeiro

QUANTO À FINALIDADE

Uma outra classificação, também possível, é em função do uso, da fase do projeto em relação ao

empreendimento em análise e que pode resultar nos seguintes tipos:

a – Estudos de Viabilidade ou Anteprojetos;

b – Projetos de Viabilidade Técnico-econômica ou Projeto Definitivo;

c – Projetos de Financiamento.

Como Estudo de Viabilidade, entendem-se os estudos iniciais e análises preliminares de uma determinada

oportunidade de investimento e que têm início tão logo surge a idéia de se investir. Vem, então, a coleta de

dados e o processamento das informações relevantes envolvidas com a viabilidade do empreendimento em

questão.

O relatório sistematizado, dessa forma, pode ser, assim, tomado como Estudo de Viabilidade ou

Anteprojeto. Ambos são termos técnicos que têm o mesmo sentido, o de mostrar nesta fase do processo

decisório o teste preliminar da pré-viabilidade do investimento que se pretende executar.

O Projeto de Viabilidade Técnico-econômica ou Projeto Final ou Definitivo é um relatório técnico mais

formal. Normalmente é feito após a fase do Anteprojeto e tem diversos parâmetros críticos já definidos e que se

referem à fase de implantação – por exemplo – o processo de produção já escolhido, os equipamentos básicos

e a planta, as inversões de recursos necessárias, o calendário de execução, as estimativas de receitas e

custos, a análise de rentabilidade, etc.

Como Projeto de Financiamento, entende-se um documento feito para atender às exigências dos órgãos

financiadores e de fomento regionais. É então um relatório que procura atender às informações solicitadas nos

Roteiros Básicos que os Bancos e as Entidades de Fomento exigem para se ter acesso aos benefícios fiscais e

financeiros inerentes.

É preciso dizer, desde logo que, nesse caso, não se trata do preenchimento puro e simples de formulários.

Para se ter as informações requeridas no processo de análise da concessão ou não do financiamento é

indispensável ter um Projeto de Viabilidade Técnico-econômica com todas as suas etapas já enumeradas.

Podemos, então, sintetizar isso tudo da seguinte forma: o Anteprojeto ou Estudo de Viabilidade é

executado preliminarmente para uma empresa ou para um investidor particular ou um grupo deles, a fim de se

testar, previamente, a viabilidade de uma oportunidade de investimento identificada e que se quer empreender.

Após essa fase e concluindo-se pela viabilidade da idéia inicial, elabora-se o Projeto de Viabilidade

Técnico-econômica, que compreende todas as etapas inerentes – mercado, engenharia, localização, etc. – e,

principalmente, onde ficam claramente identificadas, a Estrutura de Usos e Fontes de Recursos, que o

empreendimento requer para a sua implantação definitiva, bem como as informações relativas à Rentabilidade

do negócio.

Em função disso, se for o caso, elabora-se então o Projeto de Financiamento a ser encaminhado a um

Agente Financeiro ou Órgão de Fomento, previamente contatado na negociação do projeto, para atender às

exigências de acesso aos benefícios requeridos pelo empreendimento.

carlos vitor timo ribeiro

É comum, na área de consultoria de projetos, a exigência, do Agente Financeiro ou órgão de Fomento,

ainda na fase de negociação prévia, do encaminhamento de uma carta-consulta ou consulta prévia como

precondição de acesso aos recursos. Após a sua aprovação, é que se encaminha, então, o Projeto de

Viabilidade Econômica, propriamente dito. Nesse caso, a carta-consulta ou consulta prévia pode ser tomada

como o Anteprojeto ou Estudo de Viabilidade.

carlos vitor timo ribeiro

CAPÍTULO 5

O DEMONSTRATIVO DE USOS E FONTES DE

RECURSOS DO PROJETO

AS INVERSÕES/USOS E APLICAÇÕES DE RECURSOS

INVERSÕES FIXAS

O empreendimento, objeto do Projeto de Viabilidade que se está elaborando, requer o uso de um certo

montante de recursos para a sua implantação, que denominamos de Investimento ou Inversões ou Usos e

Aplicações que precisamos, desde logo, quantificar e determinar.

Esse montante de recursos refere-se, inicialmente, aos gastos com a sua implantação física e,

posteriormente, com o seu funcionamento efetivo, quando da entrada em operação normal da unidade

produtiva, no caso de projetos novos (green fields). E no caso de empresas já existentes, aos gastos com a

ampliação, modernização, relocalização e outros objetivos que se está analisando.

O aporte de recursos iniciais é feito nos itens patrimoniais classificados pela Contabilidade como Ativo

Imobilizado ou Inversões Fixas, que têm, como característica básica, o retorno de longo prazo, isto é, são

gastos realizados em determinados bens de produção para serem usados durante um longo período de tempo

e que irão contribuir com o empreendimento em todo o seu horizonte de planejamento (vida útil).

Tomando-se como exemplo o caso de implantação de um empreendimento industrial, teríamos:

– Terrenos

– Construções civis e instalações

– Máquinas e equipamentos

– Veículos

– Móveis e utensílios e outros

Mas, como quantificar o montante de recursos requeridos para se determinar o valor das inversões em

Ativo Fixo, passo fundamental e necessário para a análise de rentabilidade do negócio?

Nesse caso de implantação, a determinação do investimento pode ser feita através de Orçamento-

proposta de Firmas de Consultoria Especializadas ou Fornecedores dos itens a serem adquiridos, devidamente

identificados no Projeto Técnico ou de Engenharia, visto alhures.

Para o caso de empreendimentos preexistentes, quando o projeto em análise se referir a uma ampliação

ou modernização ou relocalização, etc., o valor do investimento desdobra-se em existente e programado, sendo

o valor total o resultante da soma do realizado/existente e do previsto/programado.

Nesse caso, o valor do existente está determinado no Demonstrativo Contábil, utilizado como base de

cálculo do projeto – Balanço Patrimonial ou Balancete de Verificação mais recente – e o valor do investimento

programado é dado pelos Orçamentos-propostas já citados.

carlos vitor timo ribeiro

Então, quando se tratar de Projetos de Ampliação, Modernização e Relocalização, aos valores dos itens

do Ativo Imobilizado, retratados pela contabilidade, somam-se os valores das inversões programadas,

determinadas por Orçamento-proposta de Fornecedores, como no caso de projetos de implantação.

Além das inversões em itens do Ativo Imobilizado Técnico, devemos relacionar outros gastos requeridos

pelo empreendimento, classificados como Ativo Diferido, e que podem ser assim relacionados:

– Estudos e Projetos

– Pesquisas, Tecnologia (know how)

– Marcas e Patentes

– Despesas Pré-operacionais ou de implantação

– Déficit de Implantação e outros

Trata-se de uso de recursos, também de retorno de longo prazo, aplicados em bens intangíveis como –

por exemplo – elaboração de estudos e projetos técnicos e de viabilidade econômica, aquisição ou registro de

marcas e patentes, contratos de franquia, transferência de tecnologia/know how, despesas pré-operacionais,

juros durante a implantação do projeto e cobertura de déficit operacional do empreendimento, dentre outros.

A característica de investimento de prazo longo é evidente, neste caso do Ativo Diferido, isto é, são gastos

antecipados e que contribuem com o empreendimento durante toda a sua vida útil, beneficiando diversos

exercícios contábeis.

Mas, como determinar o montante desses gastos?

Normalmente, trata-se de contratos celebrados entre a empresa e o fornecedor dos serviços respectivos

de consultoria, franchising, transferência de tecnologia, etc.

É comum ainda o uso de estimativas percentuais para os itens do Ativo Diferido, calculadas com base em

índices técnicos convencionais e normalmente aceitos – por exemplo – Estudos e Projetos – 2 a 5% do

Imobilizado Técnico ou 2% sobre o Financiamento – no caso de Projetos de Financiamento.

As Despesas de Implantação – podem ser estimadas, em função de um percentual sobre os Custos Fixos,

durante o Cronograma de Implantação, etc.

No caso específico de Projetos de Financiamento, alguns itens do Ativo Diferido podem ser objeto do

financiamento solicitado e devem ser estimados, considerando-se essa especificidade, como veremos na parte

2 do presente manual.

O CAPITAL DE GIRO

O empreendimento em análise requer, além dos gastos para a sua instalação/execução, o uso de recursos

para serem aplicados em itens relacionados com o seu funcionamento/operação, que denominamos de Capital

de Giro ou Ativo Circulante/Corrente, caracterizados como investimento de curto prazo, com liquidez

corrente/imediata.

carlos vitor timo ribeiro

As inversões relacionadas com a manutenção do capital de giro ou de trabalho são de suma importância

para o normal funcionamento do projeto e, muitas vezes, responsáveis até pelo seu insucesso, quando não

quantificadas devidamente.

Tomando-se o exemplo anterior, de uma unidade industrial em implantação, poderíamos relacionar como

itens do Ativo Circulante/Capital de Giro os seguintes:

– Caixa e Bancos

– Matéria-prima

– Materiais Secundários

– Despesas com Pessoal

– Produtos em Processo

– Produto Acabado

– Financiamento de vendas e outros

Usando a linguagem contábil, teríamos o Ativo Disponível – Caixa e Bancos – e o Ativo Realizável –

estoques de matéria-prima, materiais secundários e outros créditos a receber derivados de vendas a prazo. A

soma do Disponível com o Realizavel é o Ativo Circulante ou Capital de Giro.

Mas, como determinar o montante desses recursos a serem aplicados no Ativo Circulante/Capital de Giro

que, somados às Inversões Fixas, determinam o Investimento Total do projeto?

Como visto na disciplina Administração Financeira, normalmente ministrada nos Cursos de Economia,

Administração de Empresas e outros, o Capital de Giro é função da Estrutura de Custos do empreendimento e

somente é determinado após a quantificação dos Custos Operacionais do projeto, conseqüentemente.

Se o montante do Imobilizado dependia de informações do Projeto Técnico, isto é, de outros profissionais

envolvidos no processo de elaboração do Projeto de Viabilidade, a quantificação do Capital de Giro é de

responsabilidade do economista/projetista, como veremos oportunamente.

Aqui fica ressaltada a singularidade do modelo de Elaboração de Projeto, que estamos desenvolvendo, e

que é executado, obrigatoriamente, em etapas de aproximações sucessivas; o valor do investimento total

depende do capital de giro que, por sua vez, é função dos custos operacionais – custos fixos + custos variáveis.

Os custos fixos – depreciação, seguros, manutenção e conservação, etc. – dependem, por sua vez, do

valor do investimento fixo.

O exemplo acima mostra que, para determinar os custos operacionais, é necessário ter o valor do

investimento fixo – notadamente dos itens depreciáveis – construções, instalações, veículos, máquinas e

equipamentos, móveis e utensílios.

Com isso, é possível calcular os itens de custos fixos que, junto com os custos variáveis, formam a

Estrutura de Custos Operacionais do projeto, base de cálculo do Capital de Giro, um dos componentes do

Investimento Total = Imobilizado + Diferido + Capital de Giro.

carlos vitor timo ribeiro

É necessário considerar ainda que o montante do capital de giro depende, também, do nível de utilização

da capacidade instalada do empreendimento em análise, isso em função da existência de custos fixos e

variáveis que formam o custo total.

Assim, se uma determinada empresa industrial, por exemplo, estiver operando com 50% da capacidade

instalada, terá uma necessidade de capital de giro diferente de quando estiver operando a 80% da capacidade

de produção.

Isso também é verdadeiro para outros tipos de empreendimentos. O capital de giro depende do volume de

vendas em um empreendimento comercial e do valor/quantidade dos serviços prestados em empresas de

serviços, conseqüentemente.

Além disso, o montante de capital circulante depende ainda do ramo de atividade do negócio objeto do

projeto em elaboração e que estamos desenvolvendo.

É o caso dos itens de Produtos em Processo e Produtos Acabados que existem para determinados tipos

de empresas que têm ciclos produtivos de longa duração – Estaleiros, Indústria de Máquinas e Ferramentas,

etc.

A necessidade de gastos em manutenção de estoques deve ser entendida aqui como Estoques

Minimizadores de Custos, como vimos em Administração Financeira – Modelo de Lote Mínimo, etc. – e que

dependem de uma série enorme de outras variáveis.

Para o nosso caso, trata-se de projeções de necessidades de inversões em capital de giro, feitas

utilizando-se planilhas de cálculo específicas, admitindo-se determinadas hipóteses de trabalho ou políticas

operacionais quanto às vendas e, principalmente, políticas de compras e estoques.

O DEMONSTRATIVO DAS NECESSIDADES DE CAPITAL DE GIRO

Para ilustrar o cálculo das necessidades de capital de giro de um determinado projeto de financiamento,

vamos considerar a seguinte planilha Excel como modelo:

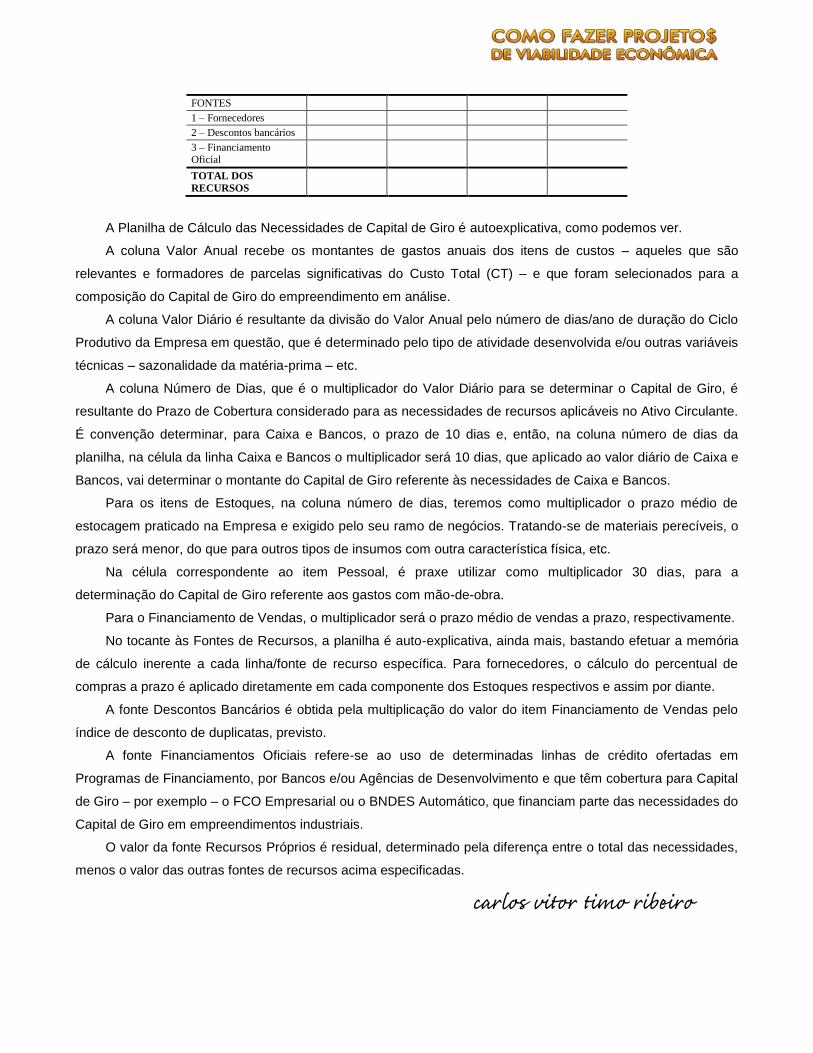

Planilha1

Demonstrativo das Necessidades de Capital de Giro – R$ 1,00

DISCRIMINAÇÃO

VALOR

ANUAL

(A)

VALOR

DIÁRIO

(B)

NÚMERO DE

DIAS

(C)

CAPITAL DE

GIRO

(D)

USOS

1 – Caixa e Bancos

2 – Estoques

2.1 – Matéria-prima

2.2 – Embalagens

2.3 – Produtos em processo

2.4 – Produtos acabados

3 – Pessoal

4 – Financiamento de Vendas

TOTAL DAS

NECESSIDADES

carlos vitor timo ribeiro

FONTES

1 – Fornecedores

2 – Descontos bancários

3 – Financiamento Oficial

TOTAL DOS

RECURSOS

A Planilha de Cálculo das Necessidades de Capital de Giro é autoexplicativa, como podemos ver.

A coluna Valor Anual recebe os montantes de gastos anuais dos itens de custos – aqueles que são

relevantes e formadores de parcelas significativas do Custo Total (CT) – e que foram selecionados para a

composição do Capital de Giro do empreendimento em análise.

A coluna Valor Diário é resultante da divisão do Valor Anual pelo número de dias/ano de duração do Ciclo

Produtivo da Empresa em questão, que é determinado pelo tipo de atividade desenvolvida e/ou outras variáveis

técnicas – sazonalidade da matéria-prima – etc.

A coluna Número de Dias, que é o multiplicador do Valor Diário para se determinar o Capital de Giro, é

resultante do Prazo de Cobertura considerado para as necessidades de recursos aplicáveis no Ativo Circulante.

É convenção determinar, para Caixa e Bancos, o prazo de 10 dias e, então, na coluna número de dias da

planilha, na célula da linha Caixa e Bancos o multiplicador será 10 dias, que aplicado ao valor diário de Caixa e

Bancos, vai determinar o montante do Capital de Giro referente às necessidades de Caixa e Bancos.

Para os itens de Estoques, na coluna número de dias, teremos como multiplicador o prazo médio de

estocagem praticado na Empresa e exigido pelo seu ramo de negócios. Tratando-se de materiais perecíveis, o

prazo será menor, do que para outros tipos de insumos com outra característica física, etc.

Na célula correspondente ao item Pessoal, é praxe utilizar como multiplicador 30 dias, para a

determinação do Capital de Giro referente aos gastos com mão-de-obra.

Para o Financiamento de Vendas, o multiplicador será o prazo médio de vendas a prazo, respectivamente.

No tocante às Fontes de Recursos, a planilha é auto-explicativa, ainda mais, bastando efetuar a memória

de cálculo inerente a cada linha/fonte de recurso específica. Para fornecedores, o cálculo do percentual de

compras a prazo é aplicado diretamente em cada componente dos Estoques respectivos e assim por diante.

A fonte Descontos Bancários é obtida pela multiplicação do valor do item Financiamento de Vendas pelo

índice de desconto de duplicatas, previsto.

A fonte Financiamentos Oficiais refere-se ao uso de determinadas linhas de crédito ofertadas em

Programas de Financiamento, por Bancos e/ou Agências de Desenvolvimento e que têm cobertura para Capital

de Giro – por exemplo – o FCO Empresarial ou o BNDES Automático, que financiam parte das necessidades do

Capital de Giro em empreendimentos industriais.

O valor da fonte Recursos Próprios é residual, determinado pela diferença entre o total das necessidades,

menos o valor das outras fontes de recursos acima especificadas.

carlos vitor timo ribeiro

AS FONTES E ORIGENS DE RECURSOS

Vimos que a implantação do empreendimento, objeto do Projeto de Viabilidade em elaboração, envolve,

obrigatoriamente, o uso de recursos nas inversões fixas e financeiras, e assim é então necessário contar com

disponibilidades financeiras, aqui denominadas de Fontes ou Origem dos recursos a serem alocados como

Inversões ou Usos e Aplicações, já vistos.

Inicialmente, vamos classificar essas fontes em duas categorias principais: Recursos próprios e Recursos

de terceiros.

Os Recursos próprios referem-se às fontes internas de recursos financeiros das empresas, identificadas

pelo Capital social, Reservas legais, Lucros não-distribuídos e outras reservas passíveis de serem utilizadas

para aumento de capital, bem como outros valores do Patrimônio Líquido da Empresa.

O Capital Social é o montante de recursos inicialmente alocados pelos proprietários, na empresa, quando

de sua constituição e derivados de outros aportes relativos às alterações de capital ocorridas no tempo.

Os Recursos de Terceiros referem-se às diversas fontes que podem ter origem nos Programas Oficiais de

Crédito de Longo Prazo – Fundos Constitucionais, Sistema BNDES, FINEP e outras Agências de Fomento – em

outros tipos de empréstimos como as emissões de ações e debêntures emitidas pelas empresas para captação

de recursos no Mercado de Capitais – nas Compras a prazo, de Fornecedores, nos Créditos Bancários de Curto

Prazo, nos Descontos Bancários e Outras Fontes externas à empresa Proponente.

Podemos ilustrar o tema, utilizando um modelo simulado, tomando-se como base um determinado

empreendimento industrial, com projeto de implantação aprovado pelo BNDES, contando com recursos da linha

BNDES AUTOMÁTICO e que conta também com o apoio financeiro do FCO e de outras fontes – Fornecedores

e Descontos Bancários, como se demonstra adiante.

O DEMONSTRATIVO DE USOS E FONTES DE RECURSOS

O Demonstrativo de Usos e Fontes em Projetos de Viabilidade é, normalmente, uma planilha que relaciona

os gastos/investimentos em cada item das Inversões Fixas (imobilizado + diferido), e o valor do Capital de Giro,

com os respectivos itens das Fontes de recursos utilizadas para a cobertura dessas aplicações, realizadas ou

programadas.

O valor do Investimento Total é dado pela soma dos itens de Inversões Fixas e de Inversões

Circulantes/Capital de Giro, como definimos.

O Investimento Total tem o mesmo conceito de Usos ou Aplicações de Recursos, e que a Contabilidade

classifica como o valor do Ativo, nos Demonstrativos Contábeis.

A contrapartida de Usos e Aplicações de recursos, necessariamente, são as Fontes, que são as origens

desses recursos aplicados no Ativo e que estão no Passivo, registrado contabilmente.

Utilizando o modelo de projeto de financiamento, já referido, podemos ilustrar o tema com a seguinte

planilha de Demonstrativo de Usos e Fontes de Recursos, como demonstrado na página seguinte.

carlos vitor timo ribeiro

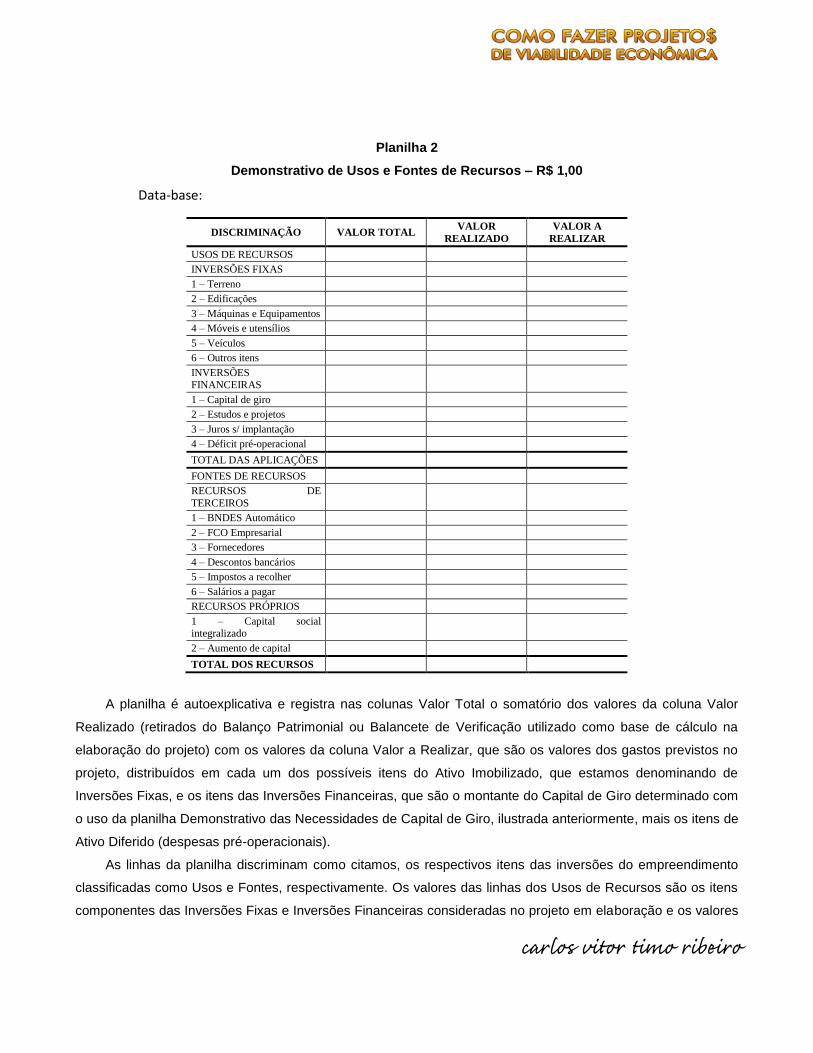

Planilha 2

Demonstrativo de Usos e Fontes de Recursos – R$ 1,00

Data-base:

DISCRIMINAÇÃO VALOR TOTAL VALOR

REALIZADO

VALOR A

REALIZAR

USOS DE RECURSOS

INVERSÕES FIXAS

1 – Terreno

2 – Edificações

3 – Máquinas e Equipamentos

4 – Móveis e utensílios

5 – Veículos

6 – Outros itens

INVERSÕES FINANCEIRAS

1 – Capital de giro

2 – Estudos e projetos

3 – Juros s/ implantação

4 – Déficit pré-operacional

TOTAL DAS APLICAÇÕES

FONTES DE RECURSOS

RECURSOS DE

TERCEIROS

1 – BNDES Automático

2 – FCO Empresarial

3 – Fornecedores

4 – Descontos bancários

5 – Impostos a recolher

6 – Salários a pagar

RECURSOS PRÓPRIOS

1 – Capital social integralizado

2 – Aumento de capital

TOTAL DOS RECURSOS

A planilha é autoexplicativa e registra nas colunas Valor Total o somatório dos valores da coluna Valor

Realizado (retirados do Balanço Patrimonial ou Balancete de Verificação utilizado como base de cálculo na

elaboração do projeto) com os valores da coluna Valor a Realizar, que são os valores dos gastos previstos no

projeto, distribuídos em cada um dos possíveis itens do Ativo Imobilizado, que estamos denominando de

Inversões Fixas, e os itens das Inversões Financeiras, que são o montante do Capital de Giro determinado com

o uso da planilha Demonstrativo das Necessidades de Capital de Giro, ilustrada anteriormente, mais os itens de

Ativo Diferido (despesas pré-operacionais).

As linhas da planilha discriminam como citamos, os respectivos itens das inversões do empreendimento

classificadas como Usos e Fontes, respectivamente. Os valores das linhas dos Usos de Recursos são os itens

componentes das Inversões Fixas e Inversões Financeiras consideradas no projeto em elaboração e os valores

carlos vitor timo ribeiro

das linhas Fontes registram a origem dos recursos utilizados para a cobertura dos investimentos discriminados

como Usos, separando-as como Recursos de Terceiros e Recursos Próprios.

Os recursos de terceiros foram identificados com as linhas de financiamento do Sistema BNDES e do

FCO dentro do modelo que estamos simulando como exemplo ilustrativo.

Complementam os recursos de terceiros, a fonte Fornecedores, que identifica o valor das Compras a

Prazo do Demonstrativo das Necessidades de Capital de Giro e a fonte Descontos Bancários, relativa a créditos

para desconto de duplicatas, alternativa de financiamento das Vendas a Prazo, também referida no cálculo do

capital de giro do projeto. A planilha ainda contém uma linha para registro de Outras Fontes de recursos de

terceiros, possíveis de serem consideradas.

Os Recursos Próprios considerados na planilha referem-se ao Capital Social da Empresa Proponente,

realizado e a realizar (aumento de capital requerido), conforme o caso.

Os recursos do BNDES e do FCO referem-se a Empréstimos/Financiamentos com encargos financeiros,

prazos de pagamento e carência de acordo com Programas e Produtos em que o empreendimento proposto

será enquadrado durante a análise do projeto de financiamento.

CALENDÁRIO DE APLICAÇÕES/CRONOGRAMA FÍSICO-FINANCEIRO

A execução do empreendimento requer um determinado intervalo de tempo, que o projeto identifica como

Cronograma Físico-financeiro, Calendário de Aplicações ou Cronograma de Desembolso e outras

denominações, normalmente aceitas em Projetos de Viabilidade.

Trata-se de uma planilha que identifica, para cada item do Demonstrativo de Usos e Fontes, o seu

desdobramento ao longo do período de tempo de execução física, os gastos a serem realizados e o

desembolso dos recursos necessários, respectivamente.

Tomando o nosso modelo simulado, poderíamos então construir a planilha do Cronograma Físico-

financeiro que teria a mesma estrutura do Demonstrativo de Usos e Fontes de Recursos, já visto, como se

segue:

carlos vitor timo ribeiro

Planilha 3

Cronograma Físico-financeiro

Calendário de Desembolsos de Recursos – R$ 1,00

Data-base:

DISCRIMINAÇÃO TOTAL A

REALIZAR I II III IV

USOS

INVERSÕES FIXAS

1 – Terreno

2 – Edificações

3 – Máquinas e Equipamentos

4 – Móveis e utensílios

5 – Veículos

6 – Outros itens

INVERSÕES FINANCEIRAS

1 – Capital de giro

2 – Estudos e projetos

3 – Juros s/ implantação

4 – Déficit pré-operacional

TOTAL DAS APLICAÇÕES

FONTES

RECURSOS DE TERCEIROS

1 – BNDES Automático

2 – FCO Empresarial

3 – Fornecedores

4 – Descontos bancários

5 – Impostos a recolher

6 – Salários a pagar

RECURSOS PRÓPRIOS

1 – Capital social integralizado

2 – Aumento de capital

TOTAL DOS RECURSOS

A planilha Cronograma Físico-Financeiro é também autoexplicativa.

A coluna Total a Realizar registra os mesmos valores do Demonstrativo Contábil da coluna Valor a

Realizar utilizado como base de cálculo para a elaboração do projeto. Normalmente é um Balanço Patrimonial

ou um Balancete de Verificação.

A coluna Valor Programado refere-se aos valores, do investimento relativo ao programa de inversões do

projeto, distribuídos por itens de usos e fontes.

As outras colunas registram as parcelas de desembolso de acordo com o cronograma de realizações

relativo ao empreendimento.

A distribuição dos gastos, ao longo do período de tempo considerado, deriva dos orçamentos de

empreiteiros e fornecedores envolvidos na negociação do projeto.

carlos vitor timo ribeiro