Embed Size (px)

Citation preview

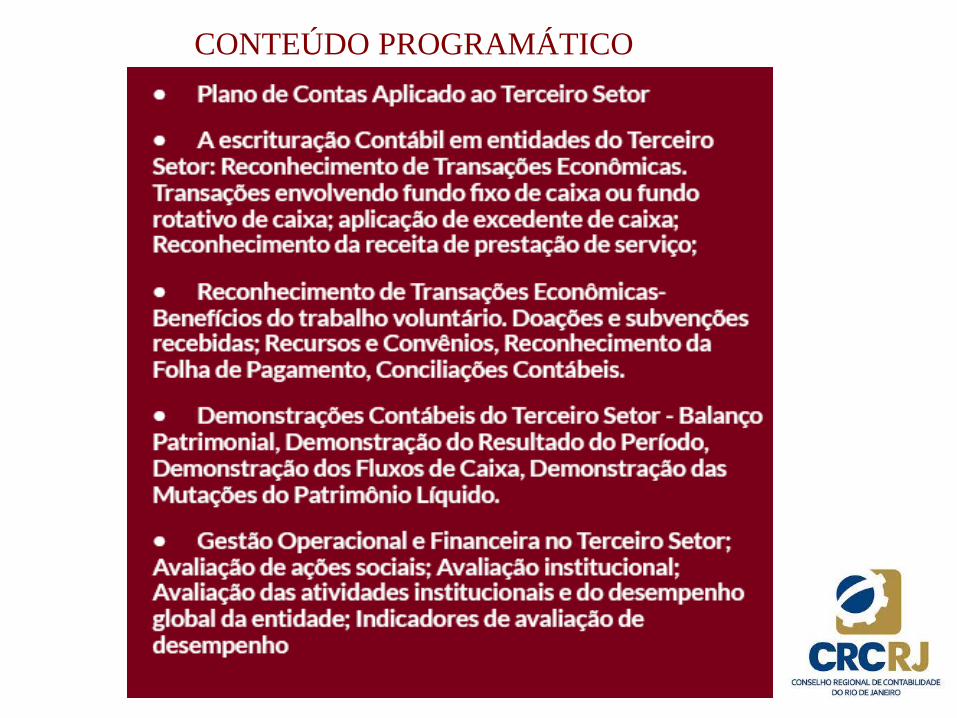

CONTEÚDO PROGRAMÁTICO

Terceiro

Setor

A Comissão dos Profissionais da Contabilidade para o Terceiro Setor vinculada aoConselho Regional de Contabilidade do Estado Rio de Janeiro - CRC-RJ, tem comofinalidade atuar junto as Entidades sem Fins Lucrativos que compõem o grupoeconômico do Terceiro Setor para promover e proporcionar o aprimoramento eo aperfeiçoamento destas entidades, ministrando cursos, seminários e palestrassobres os diversos temas deste nicho de mercado. Estimular a inclusão damatéria de Contabilidade aplicada ao Terceiro Setor no currículo de cursos deCiências Contábeis nas Instituições de Ensino. Definir as melhores práticas degovernança destas entidades e a devida aplicação e transparência no uso dosrecursos públicos e privados.

Terceiro

Setor

Terceiro

Setor

Conteúdo Programático

• Introdução

• Legislação

• Bibliografia Sugerida

• Plano de Contas

• Escrituração Contábil

• Relatórios Financeiros

• Análises- Indicadores de Desempenho

O terceiro setor é composto por organizações

que visam objetivos coletivos (embora não

sejam integrantes do governo) e têm natureza

privada (embora não objetivem auferir lucros).

O que é?

Fonte: André Falconer

Terceiro

Setor

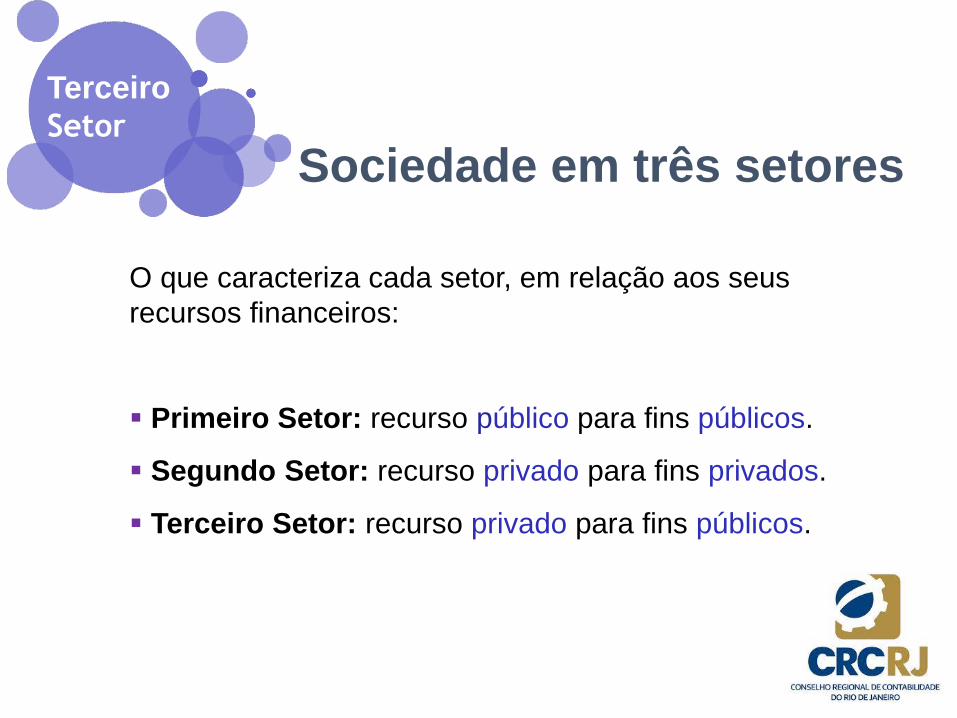

O que caracteriza cada setor, em relação aos seus

recursos financeiros:

Primeiro Setor: recurso público para fins públicos.

Segundo Setor: recurso privado para fins privados.

Terceiro Setor: recurso privado para fins públicos.

Terceiro

Setor

Sociedade em três setores

DISTINÇÃO ENTRE OS SETORES ECONÔMICOS

1º Setor

Administração Pública – Estado /

Governo

Recursos Públicos

Interesse Público

2º Setor

Iniciativa Privada –Mercado / Empresas

Recursos Privados

Interesse Particular -

Lucro

3°Setor

Iniciativa Privada -Associações /

Fundações

Recursos Privados e/ou

Públicos

Interesse Social ou Público

Função Social da Contabilidade no Terceiro Setor

Controle Social:

recursos públicos

recursos privados

Boas Práticas:

Accountability – Prestar Contas

Compliance - Integridade

Relação Entidade X Sociedade Civil:

transparência

Terceiro

Setor

Sinergia coma Área Jurídica

Cumprimentodas

Obrigações Acessórias Demonstrações

Contábeis - NEs

Prestação de

Contas

Gestão Contábil

SistemasIntegrados

Órgãos Fiscalizadores

Práticas Contábeis – Terceiro Setor

TerceiroSetor

Contabilidadepor

Projetos

Terceiro

Setor

Declarações:

Anuais: DIPJ/DIRF/DECLAN

Mensais: DCTF/DACON/GIA-ICMS/GFIP/

Outras: PER/DCOMP

SPED:

Nota Fiscal Eletrônica – NF-e

ECD - Escrituração Contábil Digital

EFD - Escrituração Fiscal Digital

Obrigações Acessórias

Terceiro

Setor

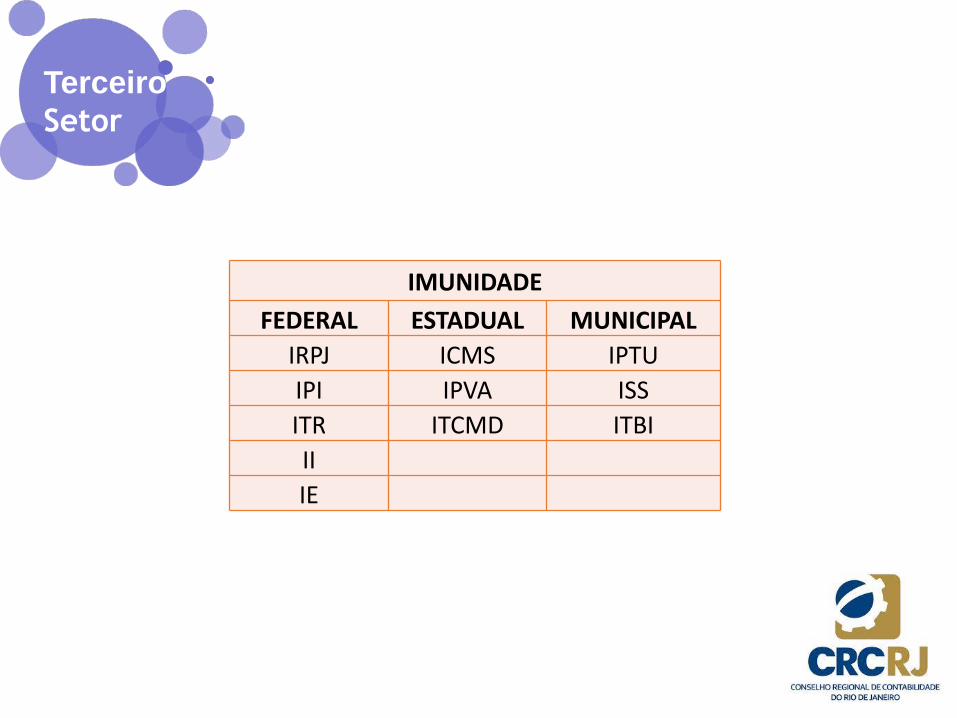

IMUNIDADE

FEDERAL ESTADUAL MUNICIPAL

IRPJ ICMS IPTU

IPI IPVA ISS

ITR ITCMD ITBI

II

IE

Terceiro

Setor

Observatório Social: www.observatoriosocial.org.br

CRC RS: http://www.crcrs.org.br/arquivos/livros/livro_3setor.pdf

Centro de Estudos do Terceiro Setor - FGV: www.fgvsp.br/cets

Instituto para o Desenvolvimento do Investimento Social: www.idis.org.br

Filantropia: www.filantropia.org

Mapa do 3º Setor: www.mapa.org.br

Rede de Informações para o Terceiro Setor: www.rits.org.br

Terceiro Setor: www.terceirosetor.org.br

Dicas de sites para pesquisa:

Terceiro

Setor

Terceiro

SetorTerceiro

Setor

GUIA DE ORIENTAÇÃO PARA O PROFISSIONAL

DE CONTABILIDADE _ 2016

Disponível em: http://www.crcrs.org.br/arquivos/livros/livr

o_3setor.pdf

Pré requisito recomendável : Noções básicas de Contabilidade

Terceiro

Setor

GUIA DE ORIENTAÇÃO PARA O PROFISSIONAL

DE CONTABILIDADE _ 2018

Disponível em: http://www.crcrs.org.br/arquivos/livros/livr

o_3setor.pdf

Pré requisito recomendável : Noções básicas de Contabilidade

Terceiro

Setor

Terceiro

Setor

LEITURA BÁSICA

MANUAL DE PROCEDIMENTOS PARA O TERCEIRO SETOR

Disponível em: http://portalcfc.org.br

Pré requisito recomendável : Noções básicas de Contabilidade

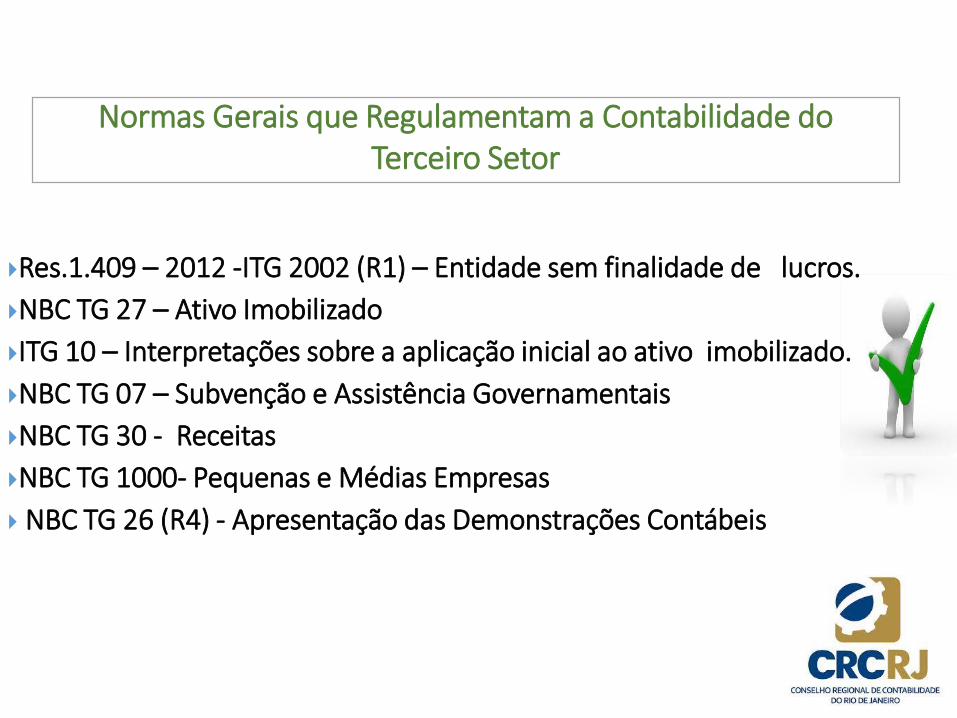

Res.1.409 – 2012 -ITG 2002 (R1) – Entidade sem finalidade de lucros.

NBC TG 27 – Ativo Imobilizado

ITG 10 – Interpretações sobre a aplicação inicial ao ativo imobilizado.

NBC TG 07 – Subvenção e Assistência Governamentais

NBC TG 30 - Receitas

NBC TG 1000- Pequenas e Médias Empresas

NBC TG 26 (R4) - Apresentação das Demonstrações Contábeis

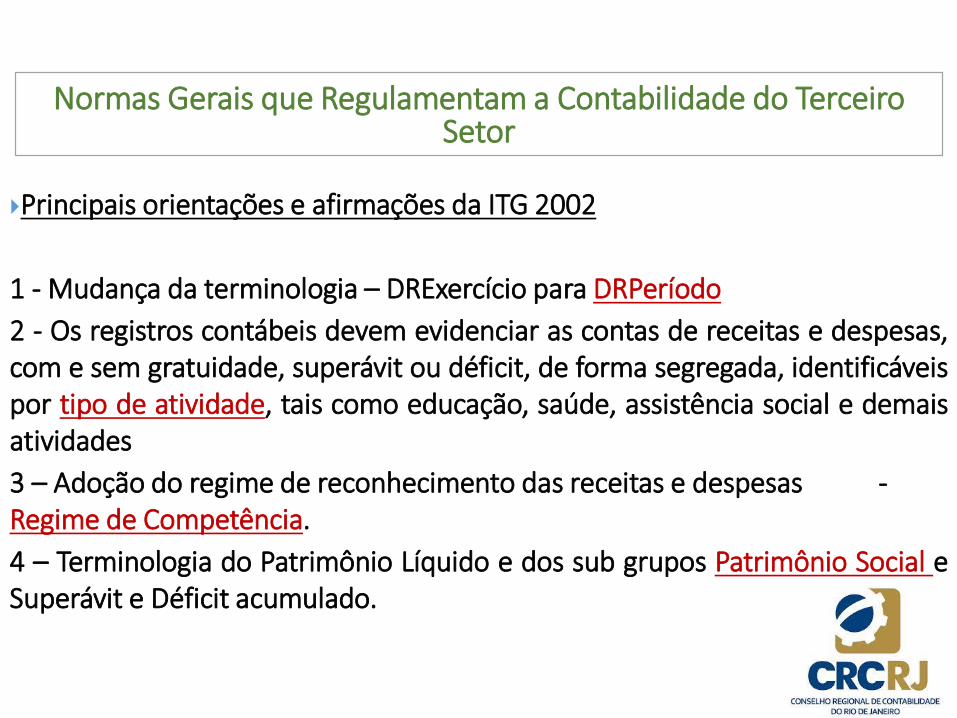

Normas Gerais que Regulamentam a Contabilidade do Terceiro Setor

Principais orientações e afirmações da ITG 2002

1 - Mudança da terminologia – DRExercício para DRPeríodo

2 - Os registros contábeis devem evidenciar as contas de receitas e despesas,com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveispor tipo de atividade, tais como educação, saúde, assistência social e demaisatividades

3 – Adoção do regime de reconhecimento das receitas e despesas -Regime de Competência.

4 – Terminologia do Patrimônio Líquido e dos sub grupos Patrimônio Social eSuperávit e Déficit acumulado.

Normas Gerais que Regulamentam a Contabilidade do Terceiro Setor

Em que contexto a Contabilidade se correlaciona com o Terceiro Setor?

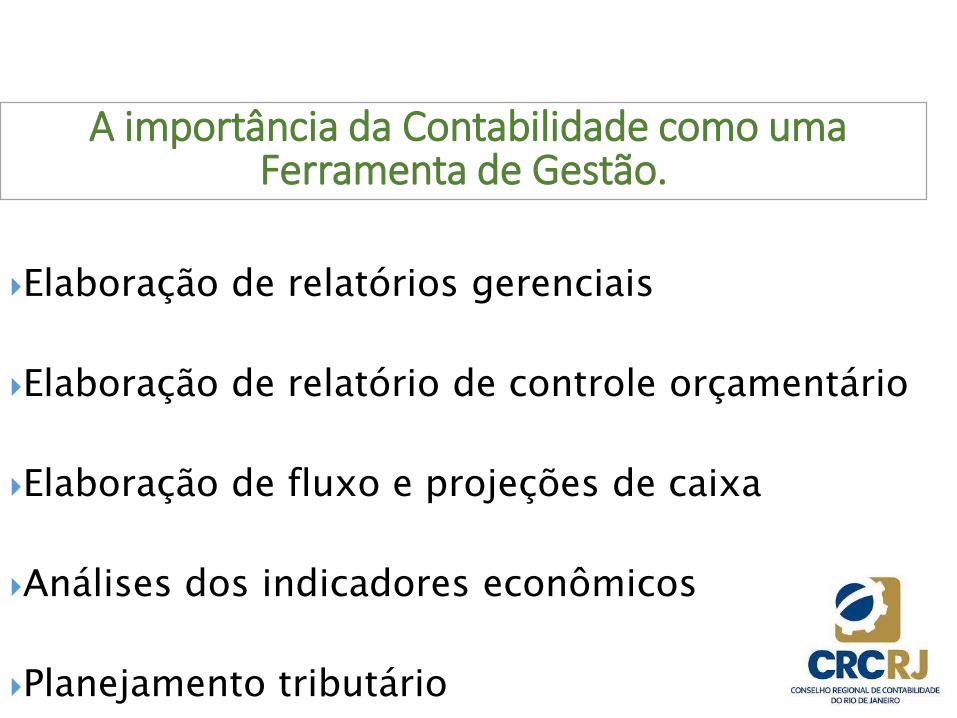

A importância da Contabilidade como uma Ferramenta de Gestão.

Terceiro

Setor

Elaboração de relatórios gerenciais

Elaboração de relatório de controle orçamentário

Elaboração de fluxo e projeções de caixa

Análises dos indicadores econômicos

Planejamento tributário

A importância da Contabilidade como uma Ferramenta de Gestão.

PLANO DE CONTAS- TERCEIRO SETOR

Terceiro

Setor

•Elenco de Contas

•Funcionalidade de Contas

•Estrutura de Contas Analíticas

O elenco de contas representa a estrutura de alocação decontas a serem utilizadas por entidade econômica, paraonde são direcionados os fluxos dos registros contábeis.

É nessa estrutura de contas que se materializa oreconhecimento das transações econômicas da entidade eque fornece o suporte para a estrutura das demonstraçõescontábeis.

27

COMPONENTES DO PLANO DE CONTAS

1- ATIVO 2-PASSIVO

5- BENEFÍCIOS OBTIDOS

6- DÉFICIT 6- SUPERÁVIT

4- RECEITAS3- DESPESAS

5- BENEFÍCIOS CONCEDIDOS

ATIVO

PASSIVO

Patrimônio Social

RESULTADO

VARIAÇÕES PATRIMONIAIS

APURAÇÃO DO RESULTADO

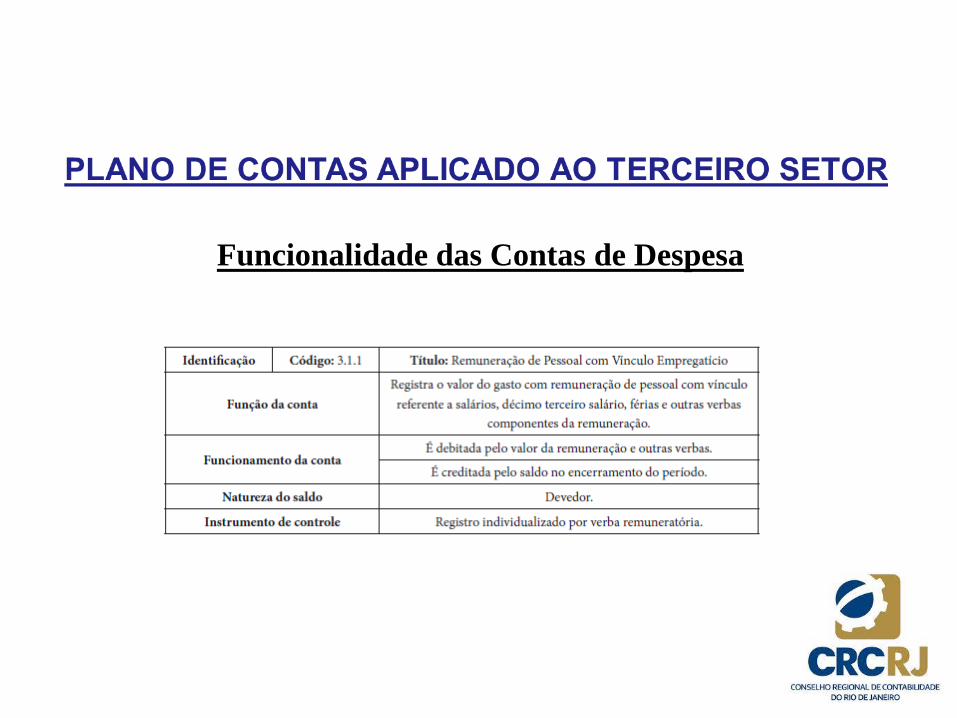

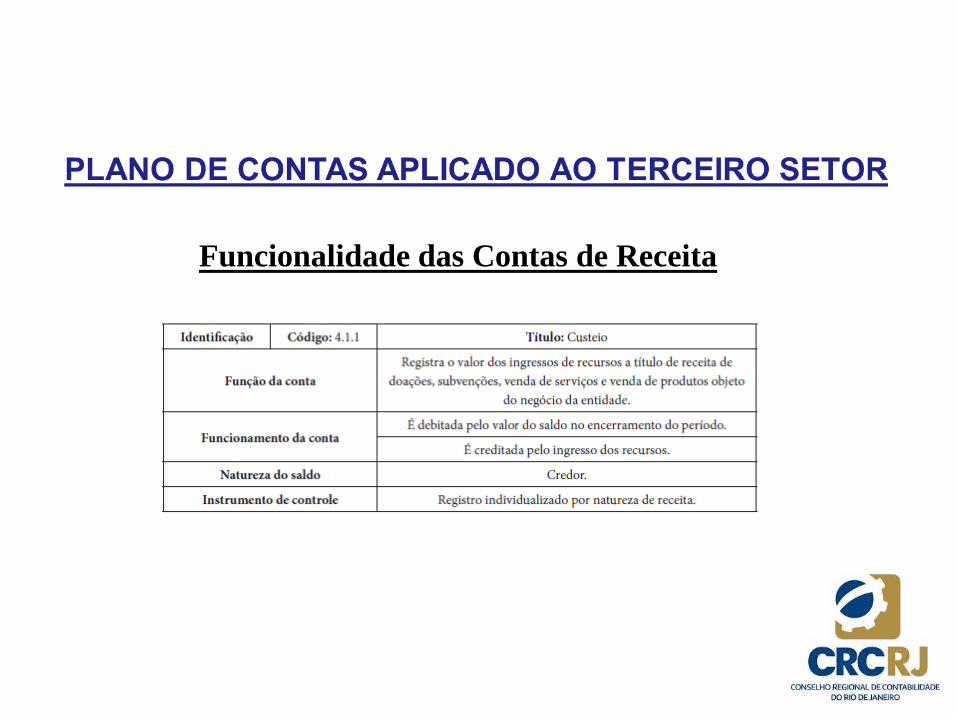

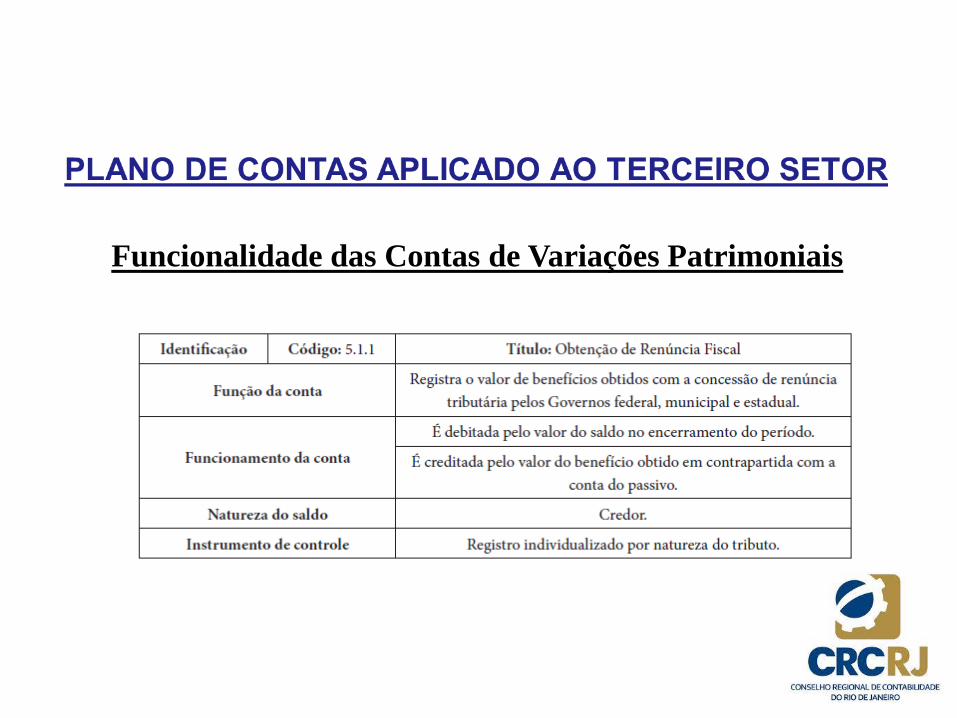

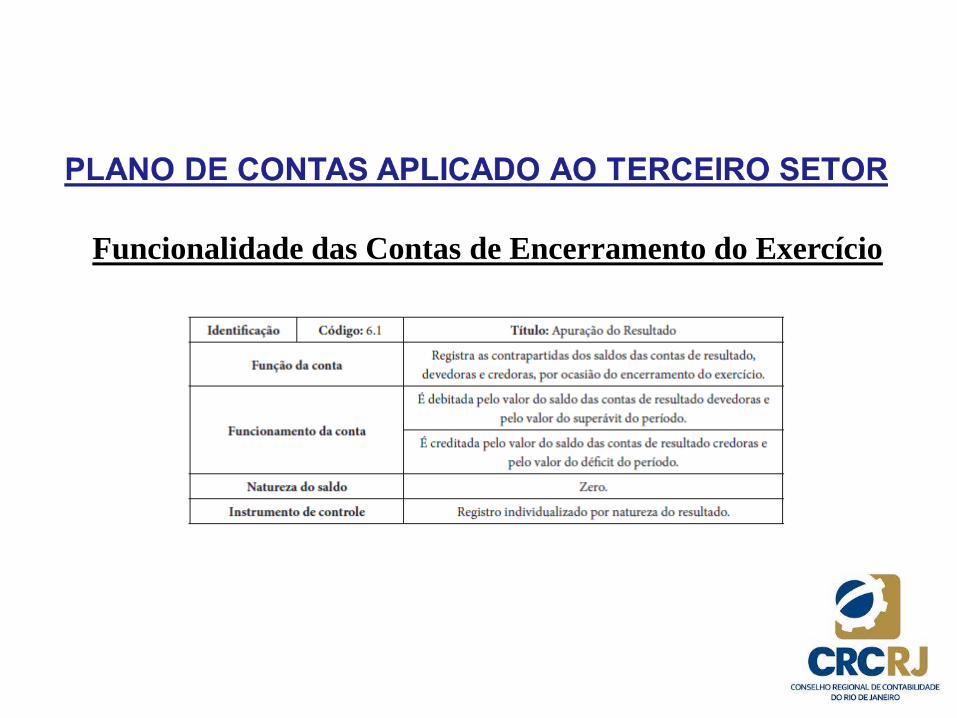

Funcionalidade das Contas

A funcionalidade das contas é a parte descritiva da função e dofuncionamento da conta que, juntamente com o elenco, compõe oplano de contas.

No funcionamento, estão descritos os fatos e orespectivo mecanismo de reconhecimento por meio da indicaçãoda transação de débito e de crédito.

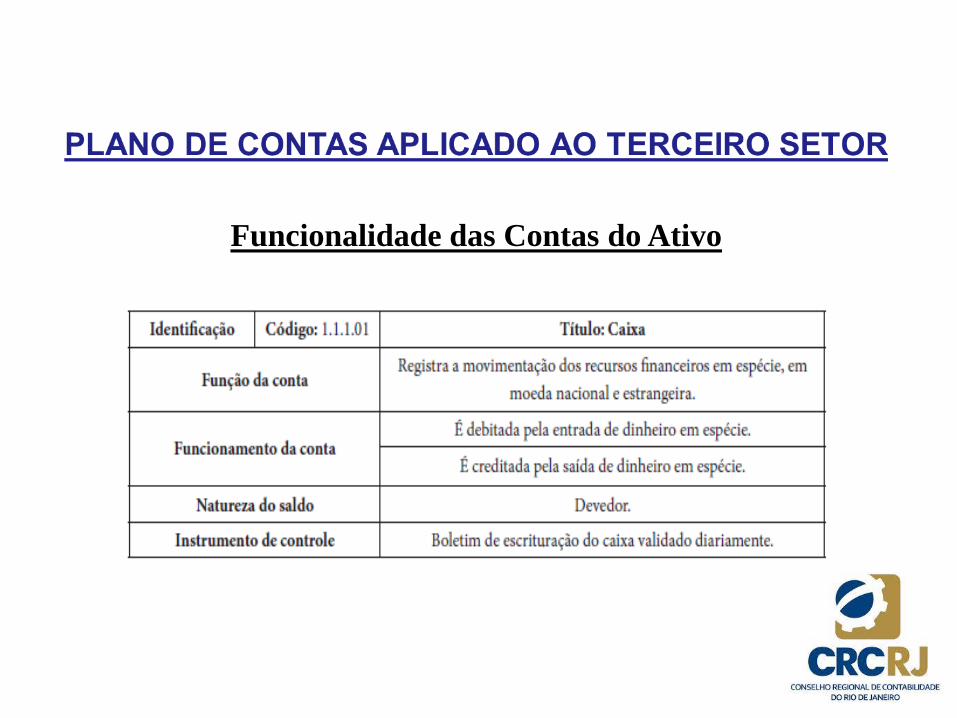

Funcionalidade das Contas do Ativo

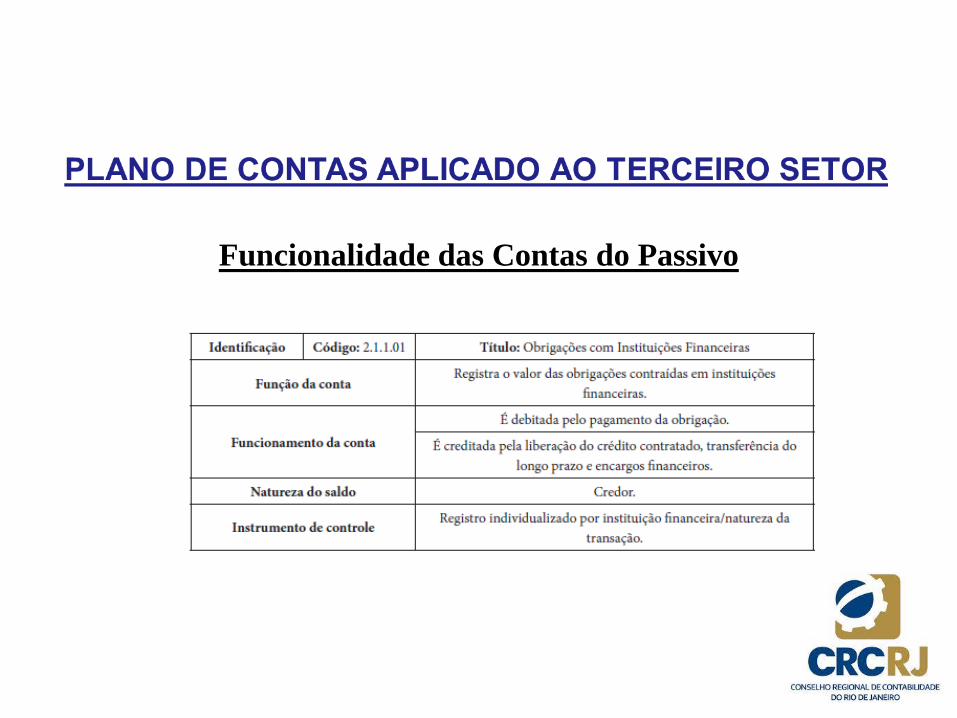

Funcionalidade das Contas do Passivo

Funcionalidade das Contas de Despesa

Funcionalidade das Contas de Receita

Funcionalidade das Contas de Variações Patrimoniais

Funcionalidade das Contas de Encerramento do Exercício

Estrutura de Contas Analíticas

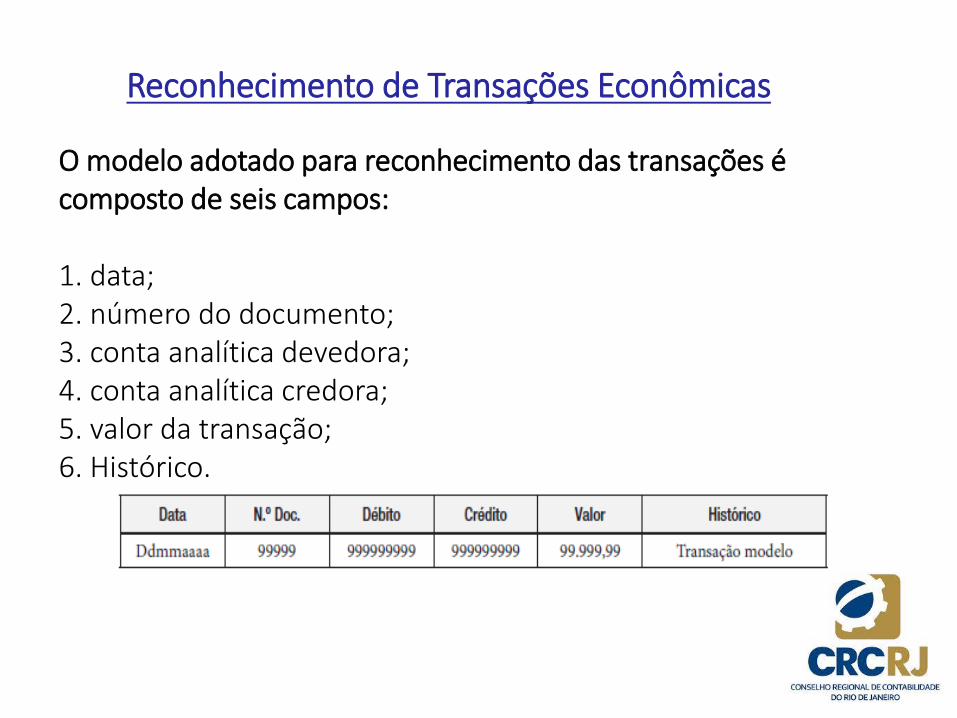

Reconhecimento de Transações Econômicas

O modelo adotado para reconhecimento das transações é composto de seis campos:

1. data; 2. número do documento; 3. conta analítica devedora;4. conta analítica credora;5. valor da transação;6. Histórico.

Terceiro

Setor

Conteúdo Programático

• Introdução

• Legislação

• Bibliografia Sugerida

• Plano de Contas

• Escrituração Contábil

• Relatórios Financeiros

• Análises- Indicadores de Desempenho

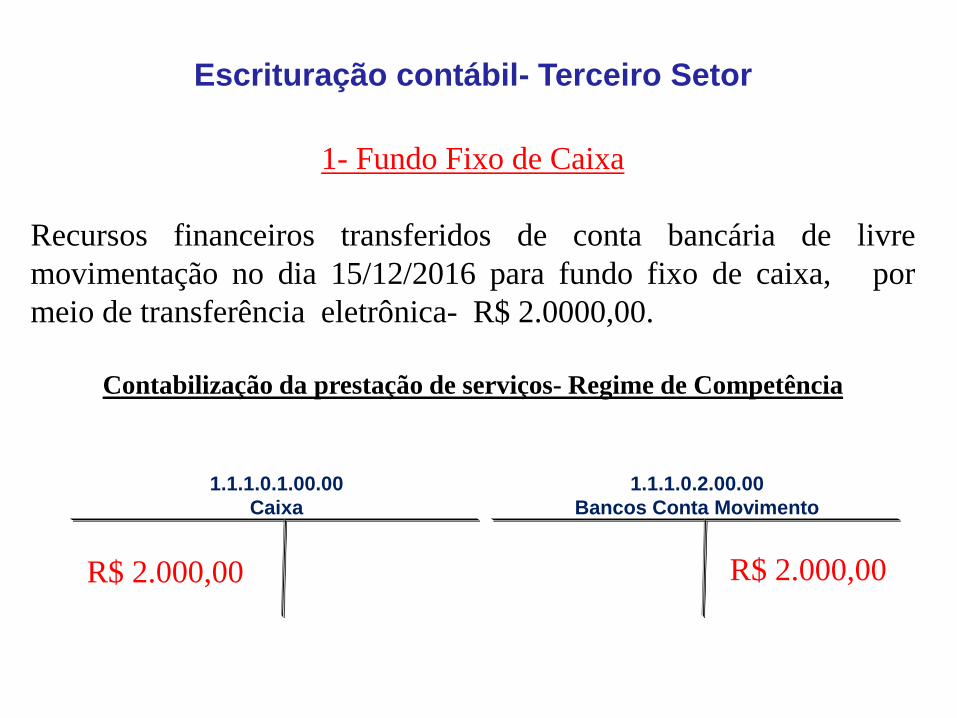

1- Fundo Fixo de Caixa

Recursos financeiros transferidos de conta bancária de livre

movimentação no dia 15/12/2016 para fundo fixo de caixa, por

meio de transferência eletrônica- R$ 2.0000,00.

Contabilização da prestação de serviços- Regime de Competência

Escrituração contábil- Terceiro Setor

1.1.1.0.2.00.00

Bancos Conta Movimento

1.1.1.0.1.00.00

Caixa

R$ 2.000,00 R$ 2.000,00

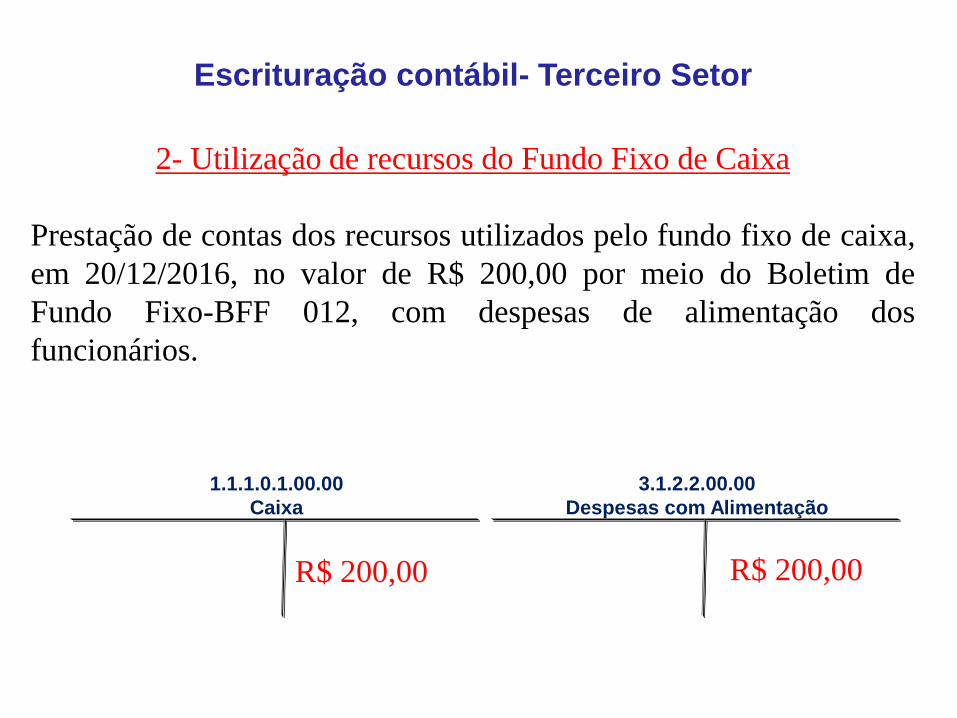

2- Utilização de recursos do Fundo Fixo de Caixa

Prestação de contas dos recursos utilizados pelo fundo fixo de caixa,

em 20/12/2016, no valor de R$ 200,00 por meio do Boletim de

Fundo Fixo-BFF 012, com despesas de alimentação dos

funcionários.

Escrituração contábil- Terceiro Setor

3.1.2.2.00.00

Despesas com Alimentação

1.1.1.0.1.00.00

Caixa

R$ 200,00 R$ 200,00

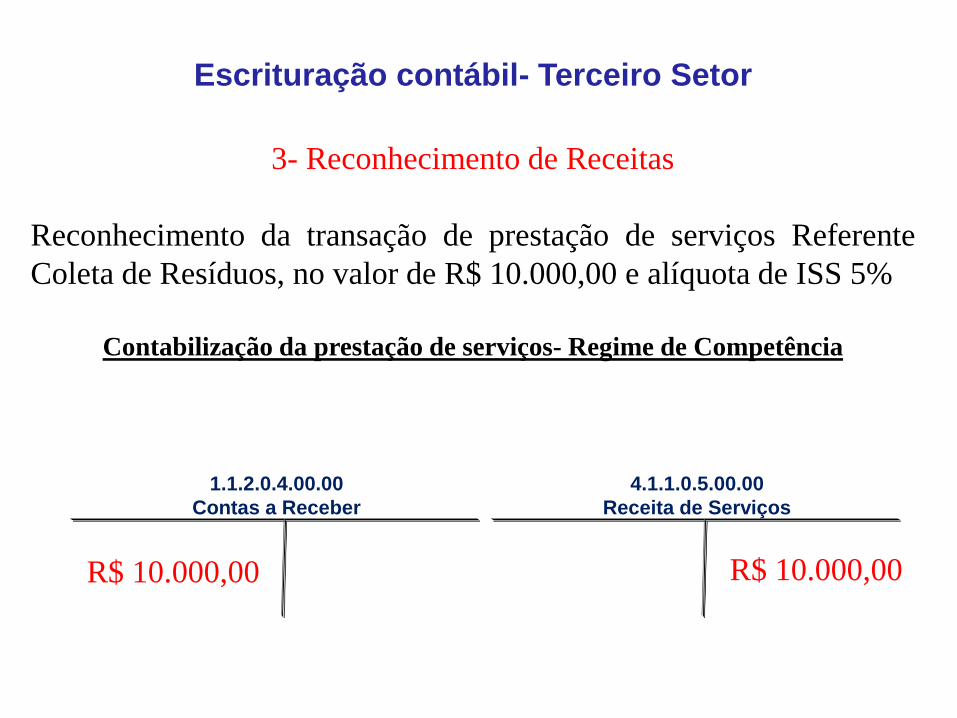

3- Reconhecimento de Receitas

Reconhecimento da transação de prestação de serviços Referente

Coleta de Resíduos, no valor de R$ 10.000,00 e alíquota de ISS 5%

Contabilização da prestação de serviços- Regime de Competência

Escrituração contábil- Terceiro Setor

4.1.1.0.5.00.00

Receita de Serviços

1.1.2.0.4.00.00

Contas a Receber

R$ 10.000,00 R$ 10.000,00

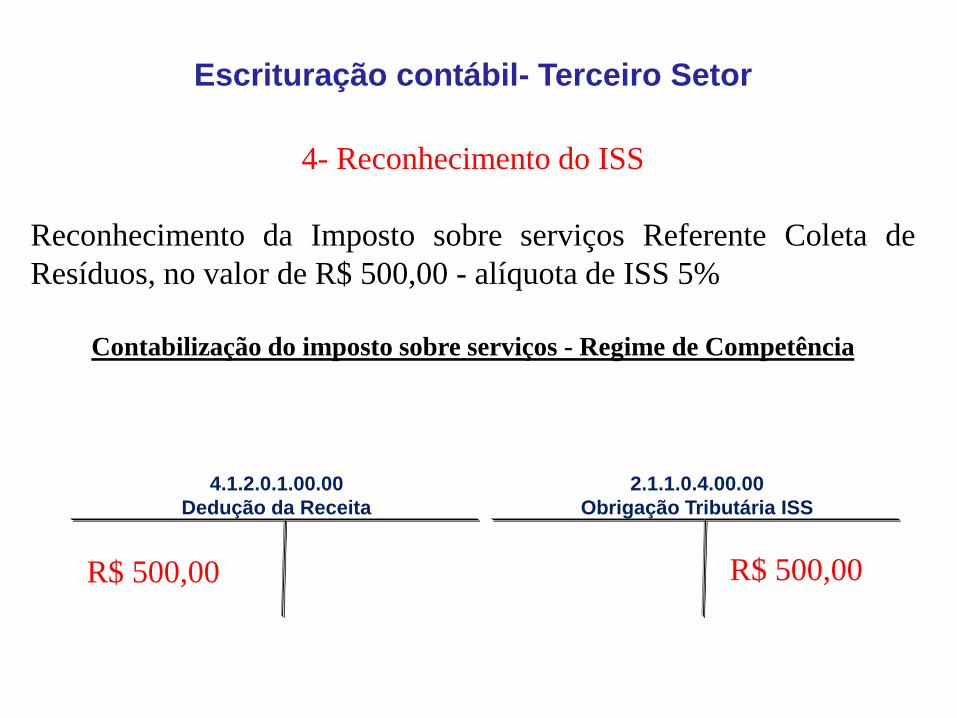

4- Reconhecimento do ISS

Reconhecimento da Imposto sobre serviços Referente Coleta de

Resíduos, no valor de R$ 500,00 - alíquota de ISS 5%

Contabilização do imposto sobre serviços - Regime de Competência

Escrituração contábil- Terceiro Setor

2.1.1.0.4.00.00

Obrigação Tributária ISS

4.1.2.0.1.00.00

Dedução da Receita

R$ 500,00 R$ 500,00

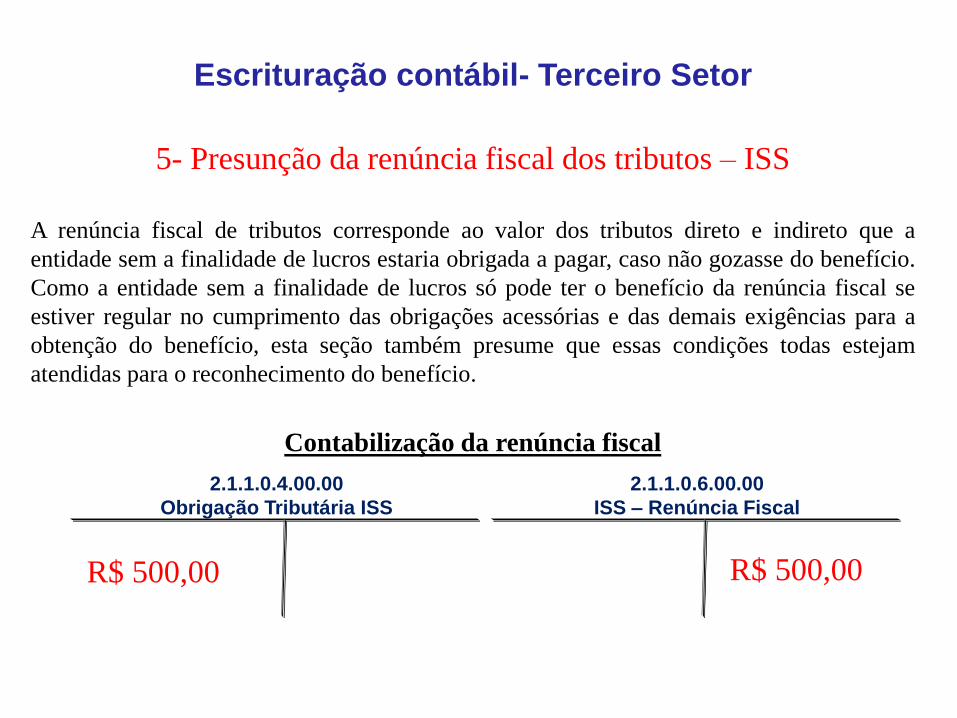

5- Presunção da renúncia fiscal dos tributos – ISS

A renúncia fiscal de tributos corresponde ao valor dos tributos direto e indireto que a

entidade sem a finalidade de lucros estaria obrigada a pagar, caso não gozasse do benefício.

Como a entidade sem a finalidade de lucros só pode ter o benefício da renúncia fiscal se

estiver regular no cumprimento das obrigações acessórias e das demais exigências para a

obtenção do benefício, esta seção também presume que essas condições todas estejam

atendidas para o reconhecimento do benefício.

Contabilização da renúncia fiscal

Escrituração contábil- Terceiro Setor

2.1.1.0.6.00.00

ISS – Renúncia Fiscal

2.1.1.0.4.00.00

Obrigação Tributária ISS

R$ 500,00 R$ 500,00

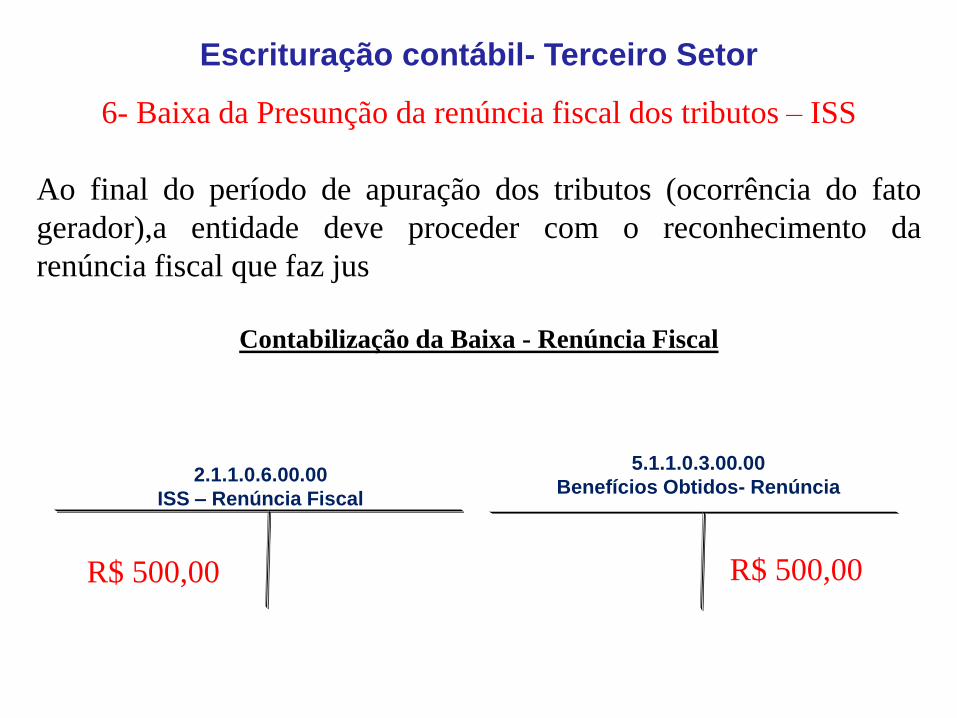

6- Baixa da Presunção da renúncia fiscal dos tributos – ISS

Ao final do período de apuração dos tributos (ocorrência do fato

gerador),a entidade deve proceder com o reconhecimento da

renúncia fiscal que faz jus

Contabilização da Baixa - Renúncia Fiscal

Escrituração contábil- Terceiro Setor

5.1.1.0.3.00.00

Benefícios Obtidos- Renúncia2.1.1.0.6.00.00

ISS – Renúncia Fiscal

R$ 500,00 R$ 500,00

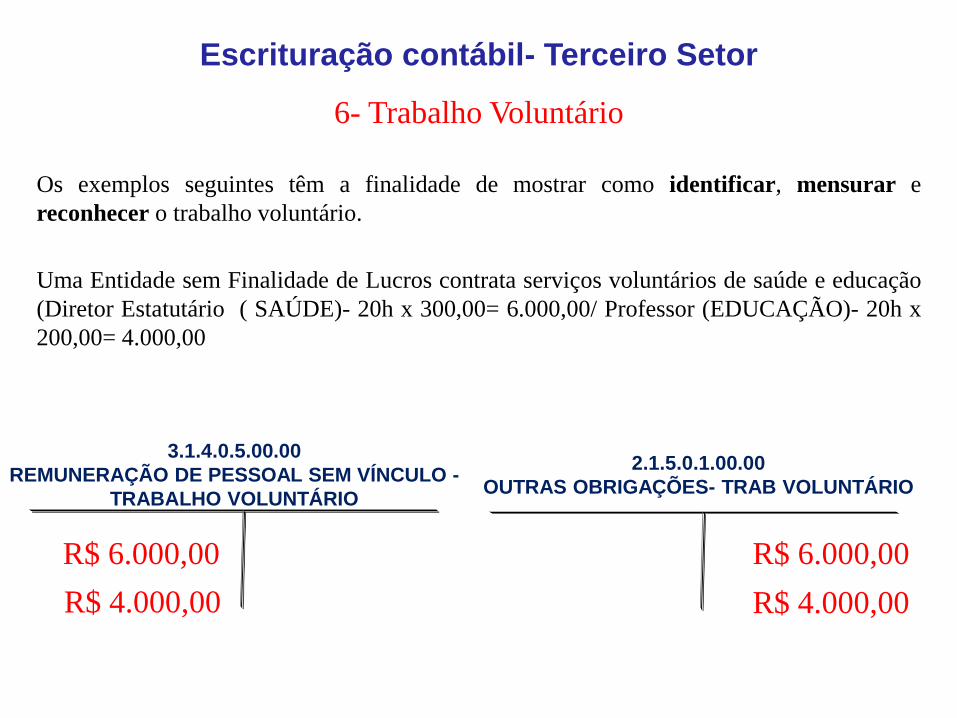

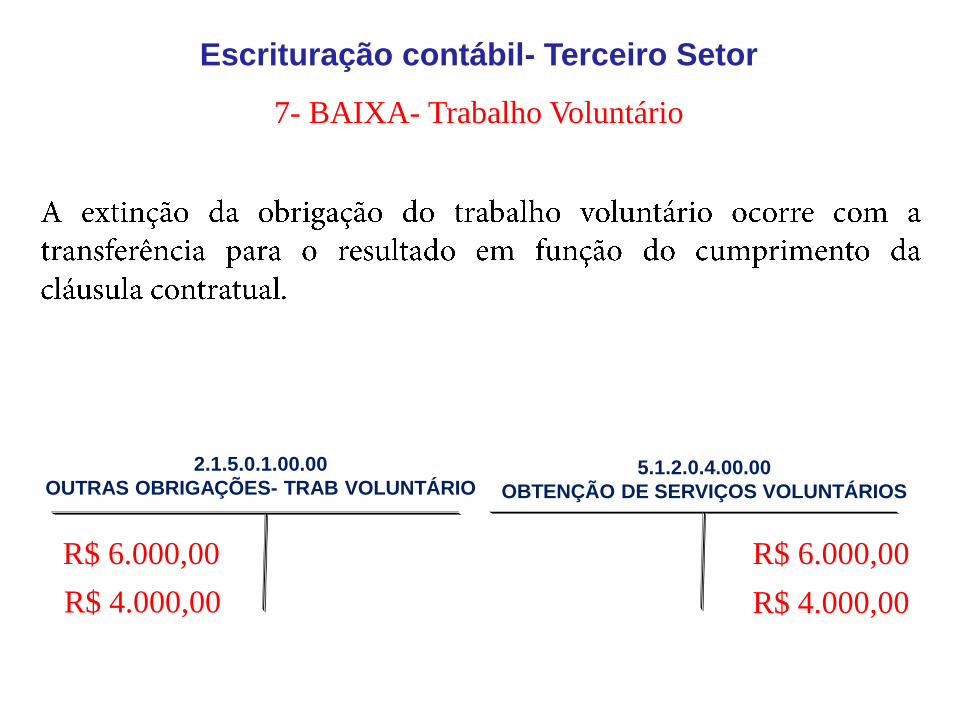

6- Trabalho Voluntário

Os exemplos seguintes têm a finalidade de mostrar como identificar, mensurar e

reconhecer o trabalho voluntário.

Uma Entidade sem Finalidade de Lucros contrata serviços voluntários de saúde e educação

(Diretor Estatutário ( SAÚDE)- 20h x 300,00= 6.000,00/ Professor (EDUCAÇÃO)- 20h x

200,00= 4.000,00

Escrituração contábil- Terceiro Setor

2.1.5.0.1.00.00

OUTRAS OBRIGAÇÕES- TRAB VOLUNTÁRIO

3.1.4.0.5.00.00

REMUNERAÇÃO DE PESSOAL SEM VÍNCULO -

TRABALHO VOLUNTÁRIO

R$ 6.000,00

R$ 4.000,00

R$ 6.000,00

R$ 4.000,00

7- BAIXA- Trabalho Voluntário

Escrituração contábil- Terceiro Setor

5.1.2.0.4.00.00

OBTENÇÃO DE SERVIÇOS VOLUNTÁRIOS

R$ 6.000,00

R$ 4.000,00

R$ 6.000,00

R$ 4.000,00

2.1.5.0.1.00.00

OUTRAS OBRIGAÇÕES- TRAB VOLUNTÁRIO

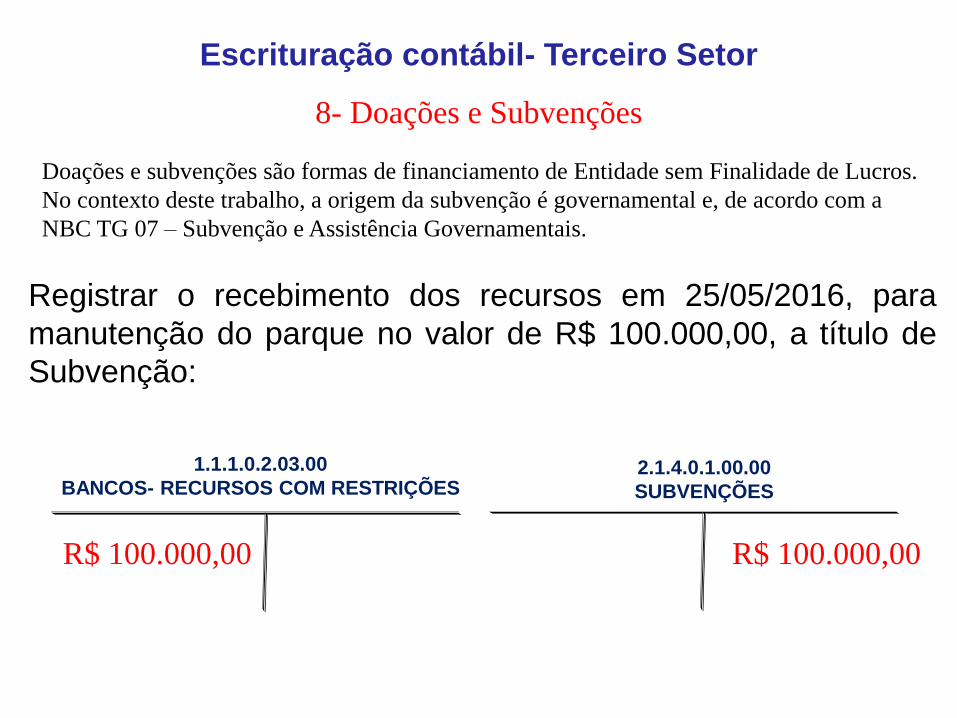

8- Doações e Subvenções

Escrituração contábil- Terceiro Setor

2.1.4.0.1.00.00

SUBVENÇÕES

R$ 100.000,00 R$ 100.000,00

Doações e subvenções são formas de financiamento de Entidade sem Finalidade de Lucros.

No contexto deste trabalho, a origem da subvenção é governamental e, de acordo com a

NBC TG 07 – Subvenção e Assistência Governamentais.

1.1.1.0.2.03.00

BANCOS- RECURSOS COM RESTRIÇÕES

Registrar o recebimento dos recursos em 25/05/2016, para

manutenção do parque no valor de R$ 100.000,00, a título de

Subvenção:

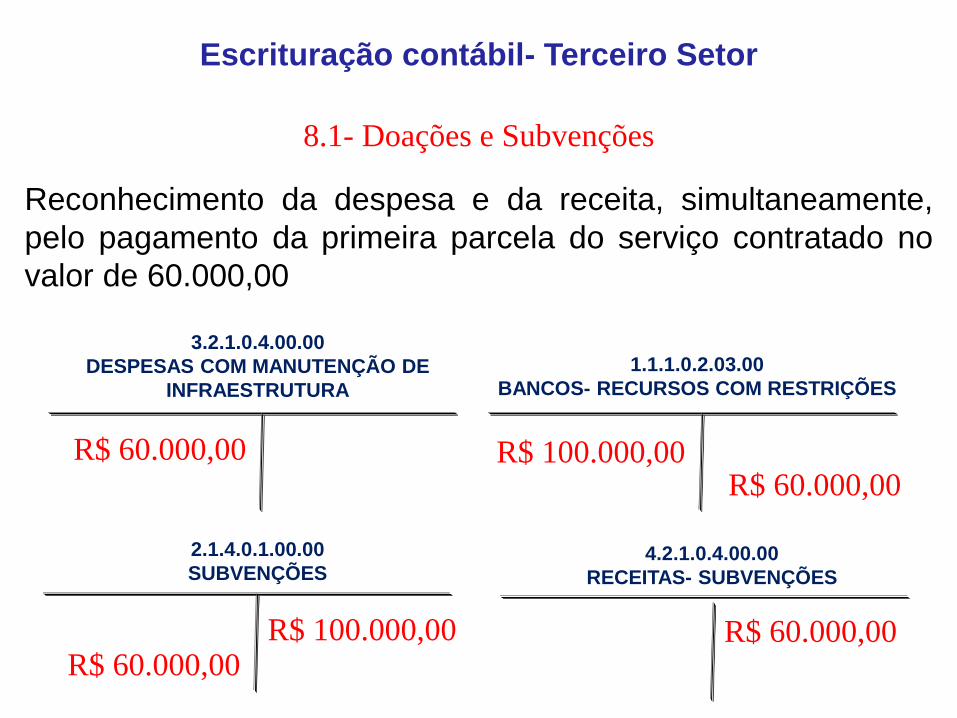

8.1- Doações e Subvenções

Escrituração contábil- Terceiro Setor

R$ 60.000,00R$ 60.000,00

3.2.1.0.4.00.00

DESPESAS COM MANUTENÇÃO DE

INFRAESTRUTURA

Reconhecimento da despesa e da receita, simultaneamente,

pelo pagamento da primeira parcela do serviço contratado no

valor de 60.000,00

1.1.1.0.2.03.00

BANCOS- RECURSOS COM RESTRIÇÕES

2.1.4.0.1.00.00

SUBVENÇÕES

R$ 100.000,00

R$ 100.000,00

4.2.1.0.4.00.00

RECEITAS- SUBVENÇÕES

R$ 60.000,00R$ 60.000,00

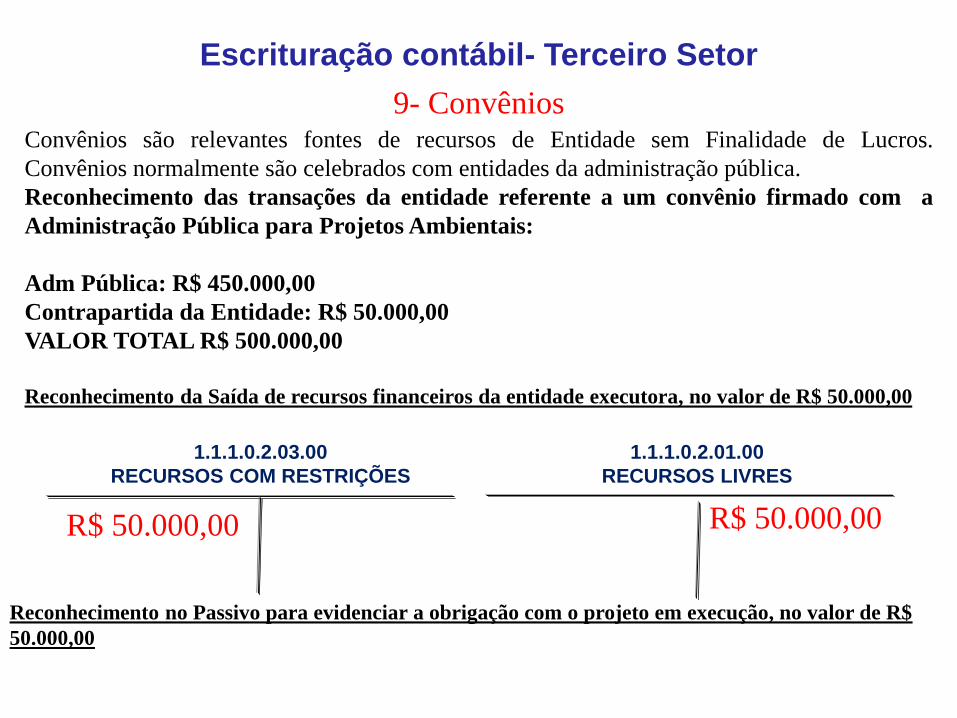

9- Convênios

Escrituração contábil- Terceiro Setor

Convênios são relevantes fontes de recursos de Entidade sem Finalidade de Lucros.

Convênios normalmente são celebrados com entidades da administração pública.

Reconhecimento das transações da entidade referente a um convênio firmado com a

Administração Pública para Projetos Ambientais:

Adm Pública: R$ 450.000,00

Contrapartida da Entidade: R$ 50.000,00

VALOR TOTAL R$ 500.000,00

Reconhecimento da Saída de recursos financeiros da entidade executora, no valor de R$ 50.000,00

1.1.1.0.2.03.00

RECURSOS COM RESTRIÇÕES

1.1.1.0.2.01.00

RECURSOS LIVRES

R$ 50.000,00 R$ 50.000,00

Reconhecimento no Passivo para evidenciar a obrigação com o projeto em execução, no valor de R$

50.000,00

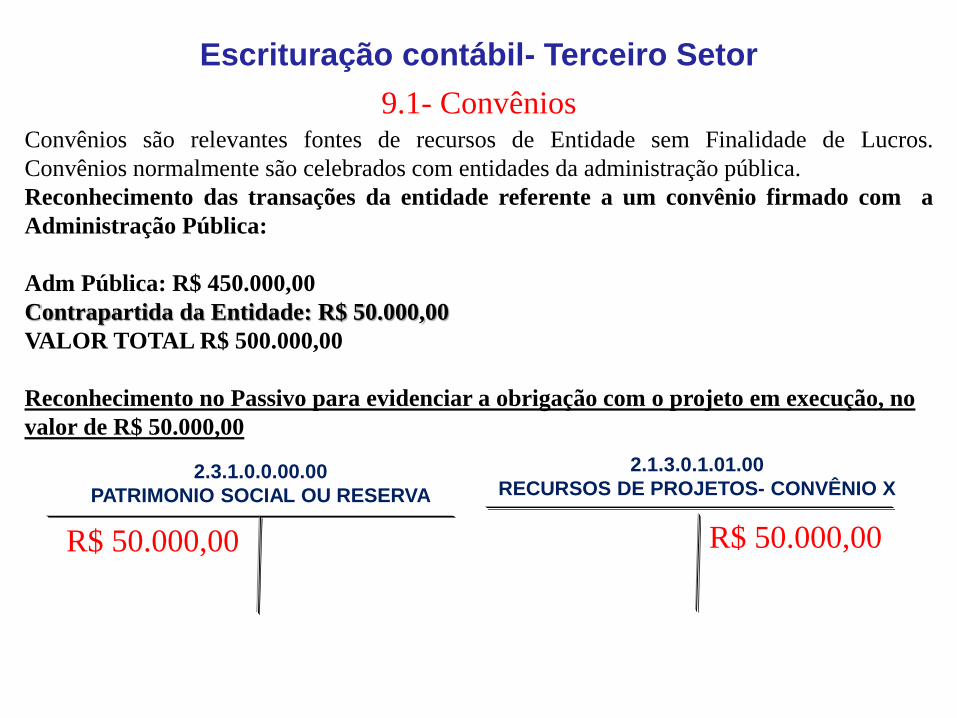

9.1- Convênios

Escrituração contábil- Terceiro Setor

Convênios são relevantes fontes de recursos de Entidade sem Finalidade de Lucros.

Convênios normalmente são celebrados com entidades da administração pública.

Reconhecimento das transações da entidade referente a um convênio firmado com a

Administração Pública:

Adm Pública: R$ 450.000,00

Contrapartida da Entidade: R$ 50.000,00

VALOR TOTAL R$ 500.000,00

Reconhecimento no Passivo para evidenciar a obrigação com o projeto em execução, no

valor de R$ 50.000,00

2.3.1.0.0.00.00

PATRIMONIO SOCIAL OU RESERVA

2.1.3.0.1.01.00

RECURSOS DE PROJETOS- CONVÊNIO X

R$ 50.000,00 R$ 50.000,00

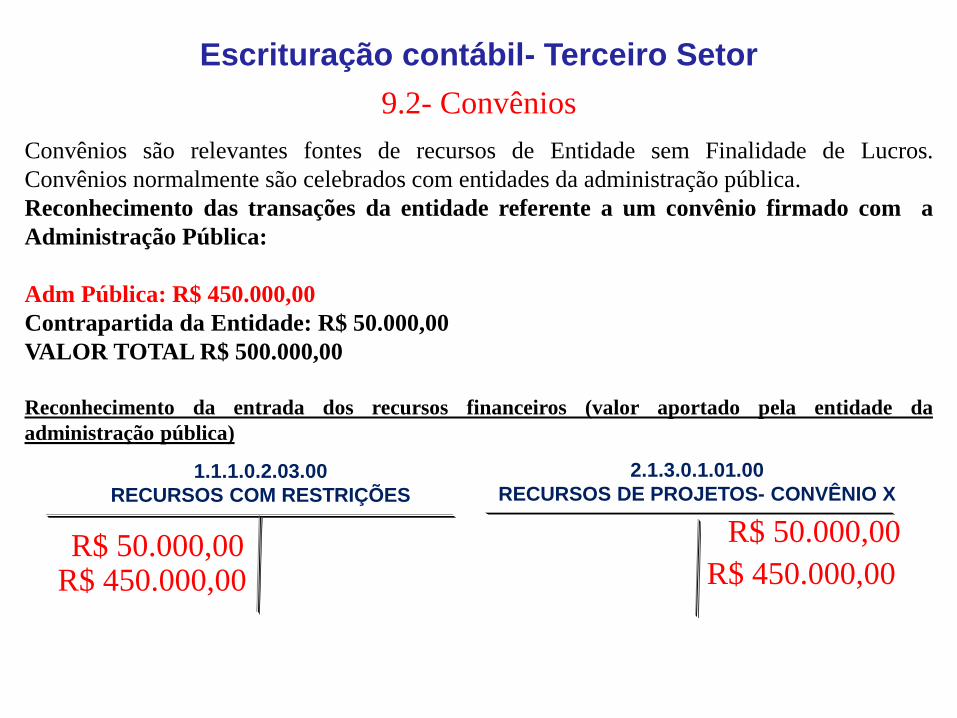

9.2- Convênios

Escrituração contábil- Terceiro Setor

Convênios são relevantes fontes de recursos de Entidade sem Finalidade de Lucros.

Convênios normalmente são celebrados com entidades da administração pública.

Reconhecimento das transações da entidade referente a um convênio firmado com a

Administração Pública:

Adm Pública: R$ 450.000,00

Contrapartida da Entidade: R$ 50.000,00

VALOR TOTAL R$ 500.000,00

Reconhecimento da entrada dos recursos financeiros (valor aportado pela entidade da

administração pública)

1.1.1.0.2.03.00

RECURSOS COM RESTRIÇÕES

R$ 450.000,00

R$ 50.000,00

2.1.3.0.1.01.00

RECURSOS DE PROJETOS- CONVÊNIO X

R$ 450.000,00R$ 50.000,00

9.3- Convênios- Aplicação dos Recursos

Escrituração contábil- Terceiro Setor

Simultaneamente à realização da despesa prevista no plano de trabalho, é reconhecida a

receita correspondente, mediante aumento da conta redutora do passivo de aplicação dos

recursos do projeto e aumento da conta de receita do projeto respectivo.

1- Aplicação dos recursos- Aquisição de material impresso, contendo informações sobre

educação ambiental, no valor de R$ 50.000,00

2.1.3.0.1.02.00

RECURSOS APLICADOS – CONVÊNIO XX

R$ 500.000,00R$ 50.000,00

3.3.5.0.2.00.00

ATIVIDADE DE PROTEÇÃO AMBIENTAL

R$ 50.000,00

1.1.1.0.2.03.00

RECURSOS COM RESTRIÇÕES

R$ 50.000,00

4.3.5.0.2.0.00

RECEITAS DE PROJ- PROTEÇÃO AMBIENTAL

R$ 50.000,00

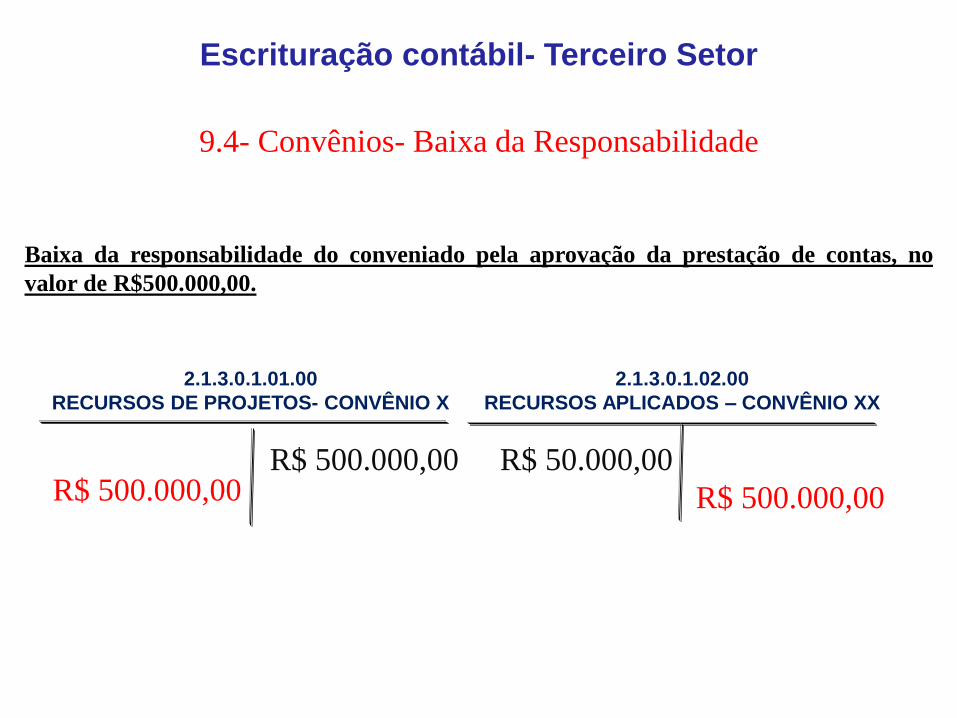

9.4- Convênios- Baixa da Responsabilidade

Escrituração contábil- Terceiro Setor

Baixa da responsabilidade do conveniado pela aprovação da prestação de contas, no

valor de R$500.000,00.

2.1.3.0.1.02.00

RECURSOS APLICADOS – CONVÊNIO XX

2.1.3.0.1.01.00

RECURSOS DE PROJETOS- CONVÊNIO X

R$ 500.000,00R$ 500.000,00

R$ 50.000,00

R$ 500.000,00

Terceiro

Setor

Conteúdo Programático

• Introdução

• Legislação

• Bibliografia Sugerida

• Plano de Contas

• Escrituração Contábil

• Demonstrações Contábeis

• Análises- Indicadores de Desempenho

Demonstrações Contábeis

A Resolução CFC 1.133, de 21/11/2008 definiu Demonstração

Contábil como “a técnica contábil que evidencia, em período

determinado, as informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio das entidades do setor público e suas mutações.”

Demonstrações Contábeis

“O objetivo das demonstrações contábeis é fornecer

informações sobre a posição patrimonial e financeira,

o desempenho e as mudanças na posição financeira da

entidade, que sejam úteis a um grande número de

usuários em suas avaliações e tomadas de decisão

econômica.” CPC 00

As Demonstrações Contábeis Aplicadas ao Terceiro Setor são utilizadas no processo de tomada de

decisões? Por quê?

A importância da Contabilidade como uma Ferramenta de Gestão...

Terceiro

Setor

BALANÇO PATRIMONIAL

• O Balanço Patrimonial representa uma demonstração de diversasnaturezas que compõe a riqueza da entidade, por isso é dita estática,e se refere ao estado patrimonial em determinado momento.

• A referida NBC TG - Estrutura Conceitual, no item 4.4, apresentadefinições dos elementos da composição do balanço patrimonial

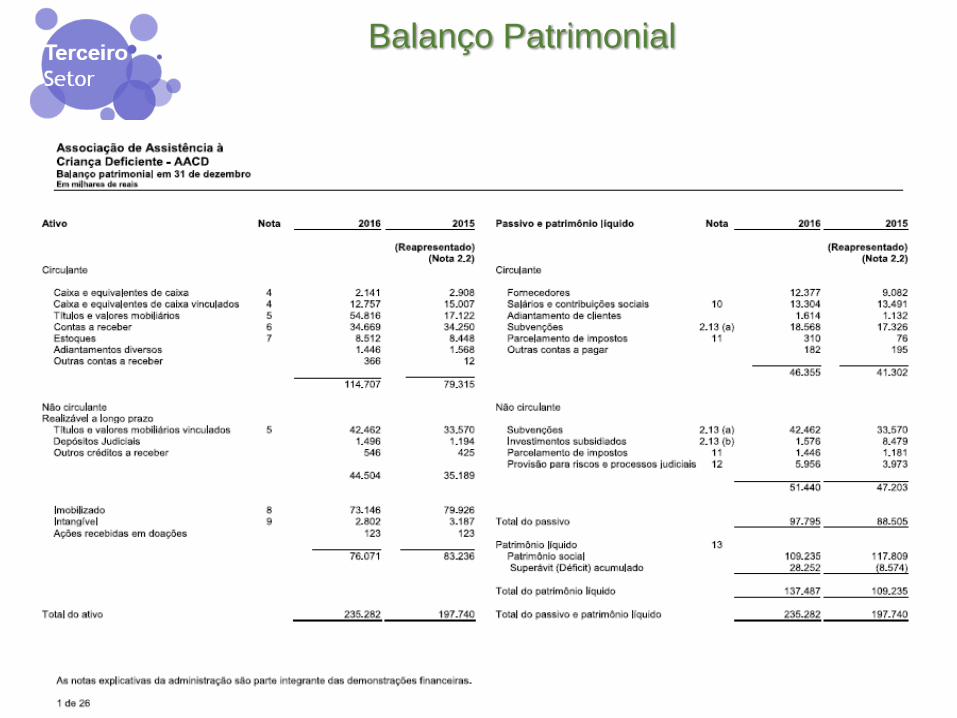

Balanço Patrimonial

Fonte:

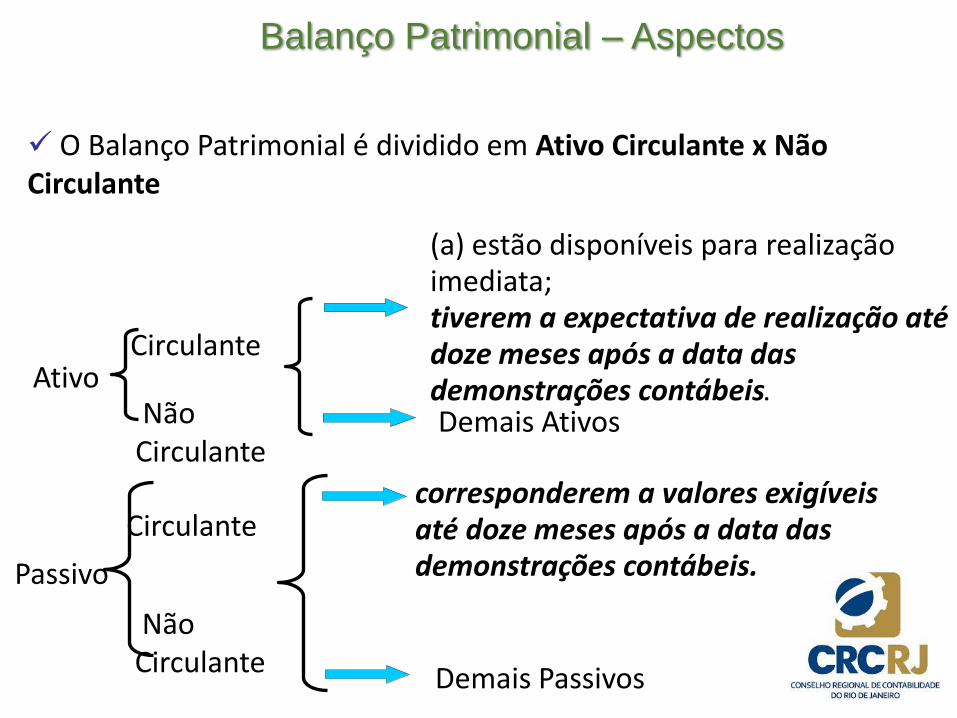

Balanço Patrimonial – Aspectos

O Balanço Patrimonial é dividido em Ativo Circulante x Não Circulante

Circulante

Não Circulante

Demais Ativos

Ativo

Passivo

Circulante

Não Circulante

Demais Passivos

(a) estão disponíveis para realização imediata;tiverem a expectativa de realização até doze meses após a data das demonstrações contábeis.

corresponderem a valores exigíveis até doze meses após a data das demonstrações contábeis.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

Conceitos Relacionados à DRP

• Esta demonstração deve mostrar o resultado da gestão da entidadeem dois períodos comparativos, segregando as operações própriasdas operações em parcerias.

• A evidenciação completa das operações deve ser feita nas notasexplicativas.

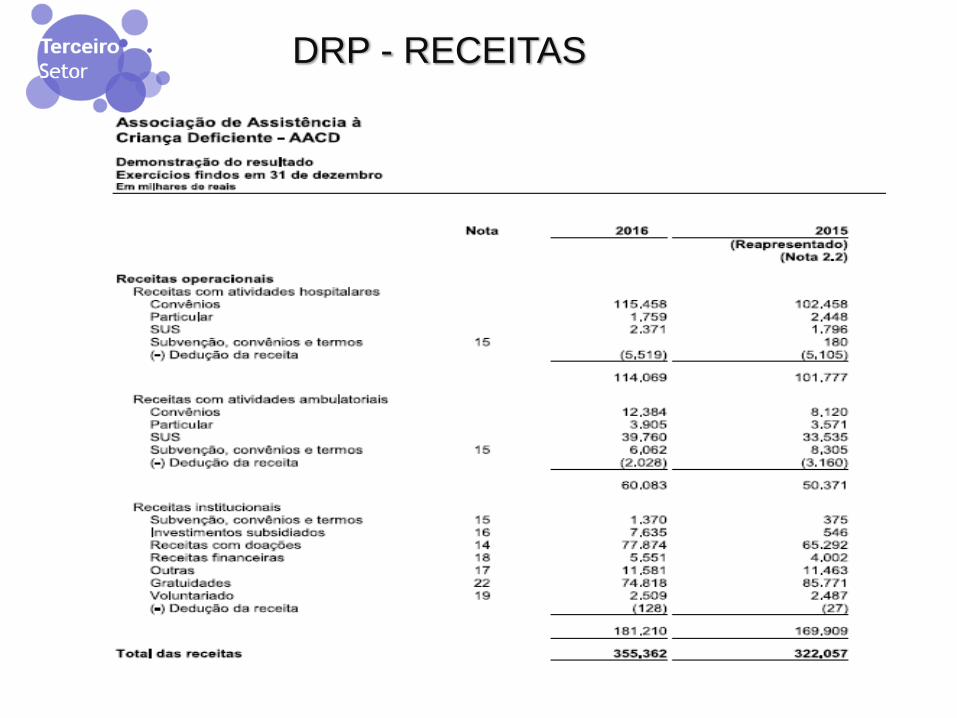

DRP - RECEITAS

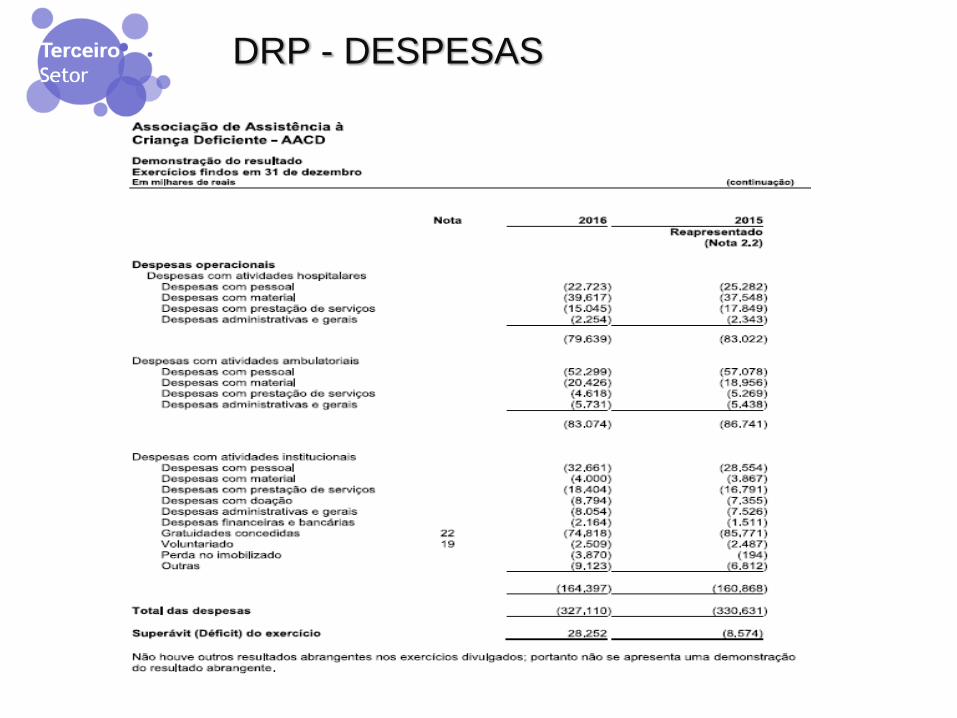

DRP - DESPESAS

Terceiro

Setor

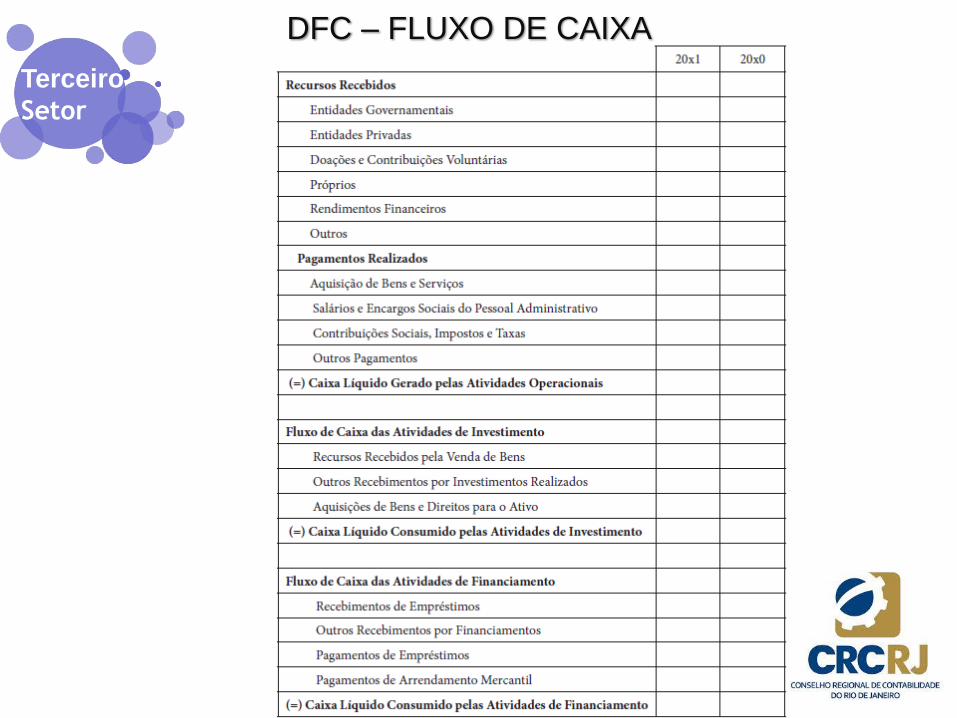

DFC – FLUXO DE CAIXA

Terceiro

Setor

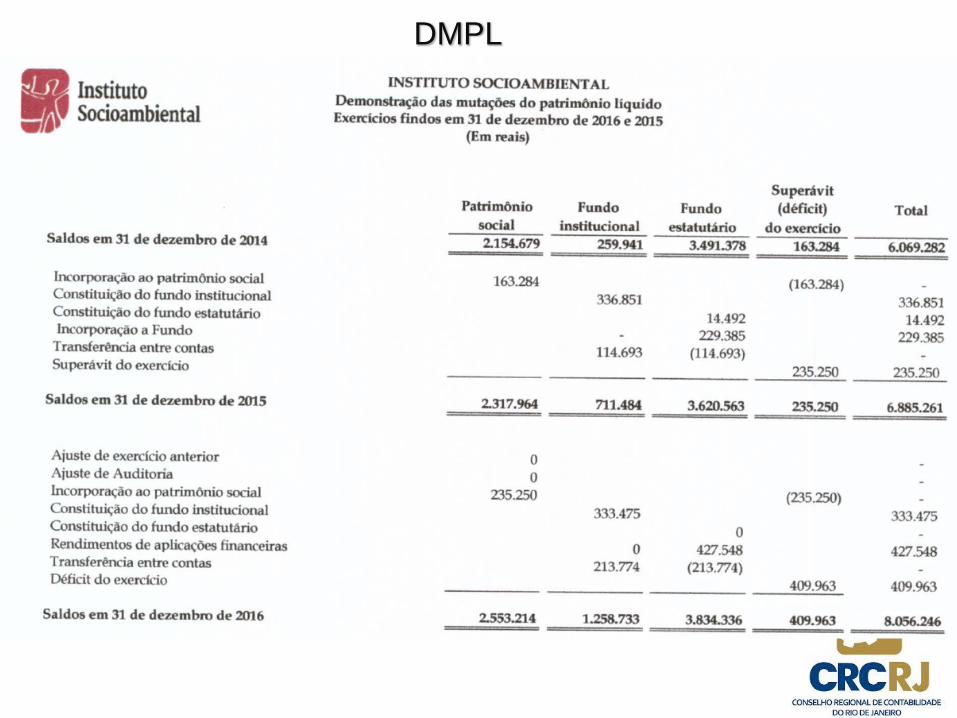

DMPL

Terceiro

Setor

Conteúdo Programático

• Introdução

• Legislação

• Bibliografia Sugerida

• Plano de Contas

• Escrituração Contábil

• Demonstrações Contábeis

• Análises- Indicadores de Desempenho

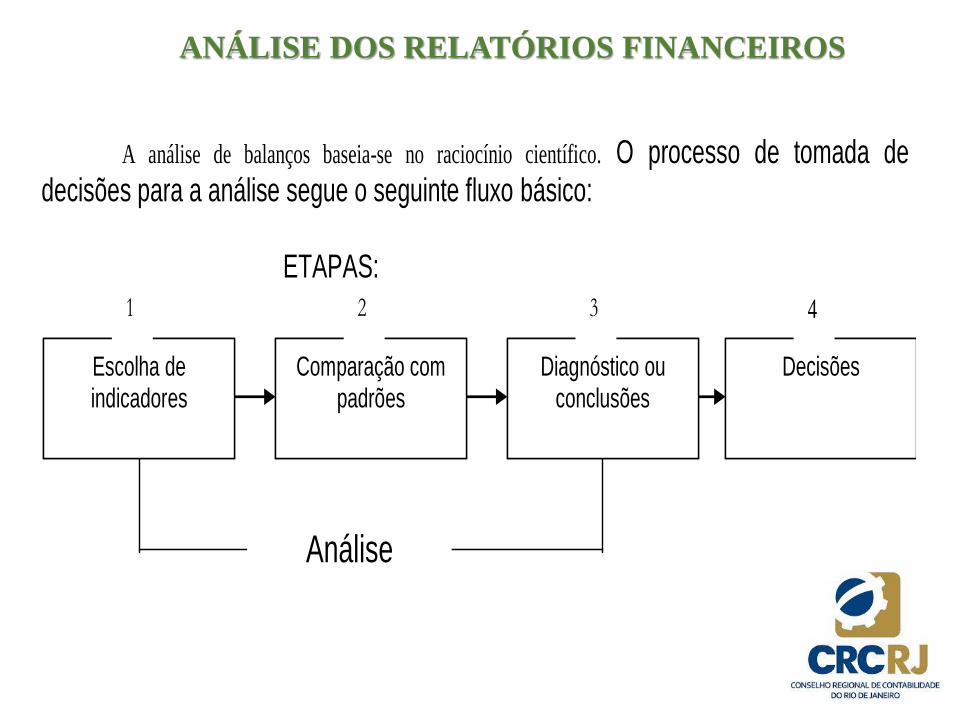

ANÁLISE DOS RELATÓRIOS FINANCEIROS

A análise de balanços baseia-se no raciocínio científico. O processo de tomada de decisões para a análise segue o seguinte fluxo básico:

ETAPAS: Análise

Escolha de indicadores

Comparação com padrões

Diagnóstico ou conclusões

Decisões

1 2 3 4

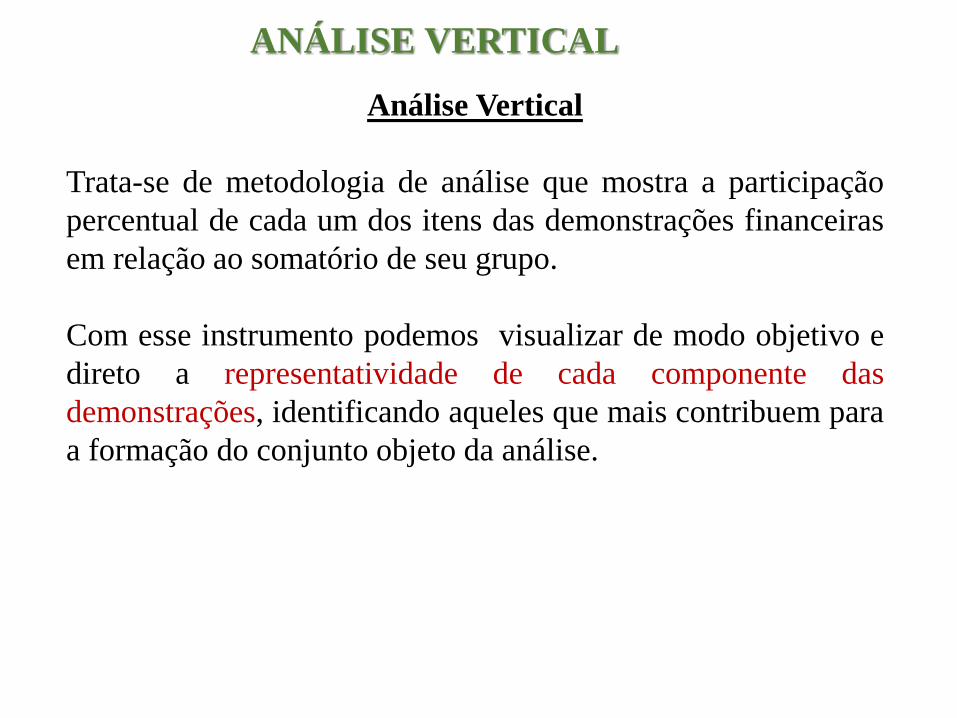

Análise Vertical

Trata-se de metodologia de análise que mostra a participação

percentual de cada um dos itens das demonstrações financeiras

em relação ao somatório de seu grupo.

Com esse instrumento podemos visualizar de modo objetivo e

direto a representatividade de cada componente das

demonstrações, identificando aqueles que mais contribuem para

a formação do conjunto objeto da análise.

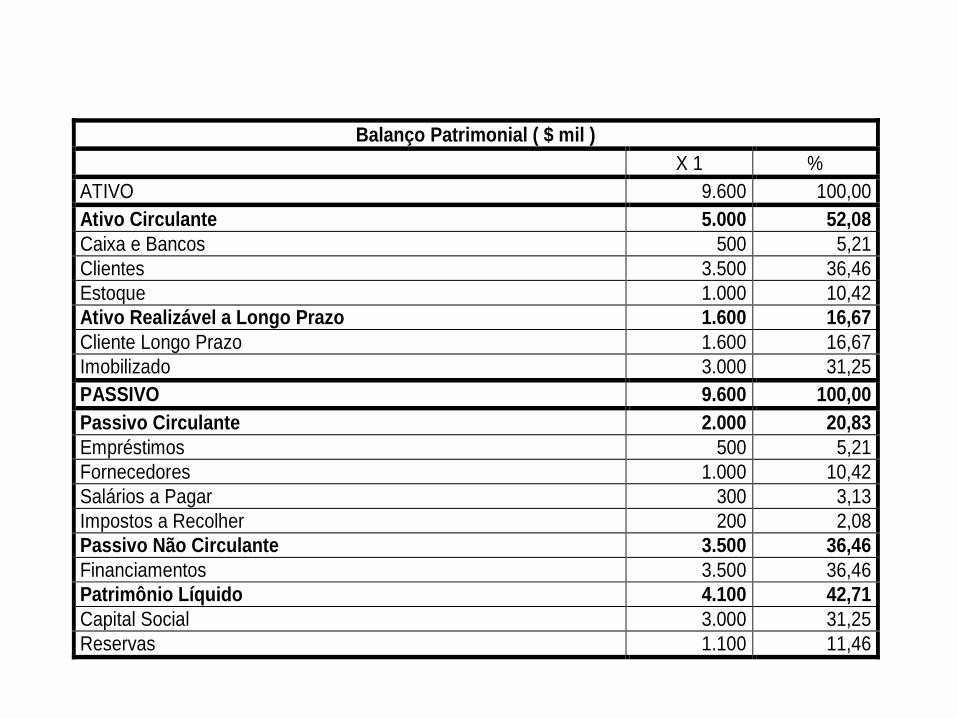

ANÁLISE VERTICAL

Balanço Patrimonial ( $ mil )

X 1 %

ATIVO 9.600 100,00

Ativo Circulante 5.000 52,08

Caixa e Bancos 500 5,21

Clientes 3.500 36,46

Estoque 1.000 10,42

Ativo Realizável a Longo Prazo 1.600 16,67

Cliente Longo Prazo 1.600 16,67

Imobilizado 3.000 31,25

PASSIVO 9.600 100,00

Passivo Circulante 2.000 20,83

Empréstimos 500 5,21

Fornecedores 1.000 10,42

Salários a Pagar 300 3,13

Impostos a Recolher 200 2,08

Passivo Não Circulante 3.500 36,46

Financiamentos 3.500 36,46

Patrimônio Líquido 4.100 42,71

Capital Social 3.000 31,25

Reservas 1.100 11,46

No Balanço, verificamos o percentual que representa cada conta,

ou grupo de contas, em relação ao Ativo ou Passivo total.

Assim, podemos avaliar a relevância de cada conta ou grupo em

relação aos valores totais da instituição.

Com base nos demonstrativos da empresa Exemplo S.A.

podemos responder às seguintes questões, entre outras:

• Quais as contas mais significativas do Ativo?

Clientes (36,46%) e Imobilizado (31,25%);

• Quais as contas mais significativas do Passivo?

Financiamentos L.P. (36,46%), Capital Social (31,25%);

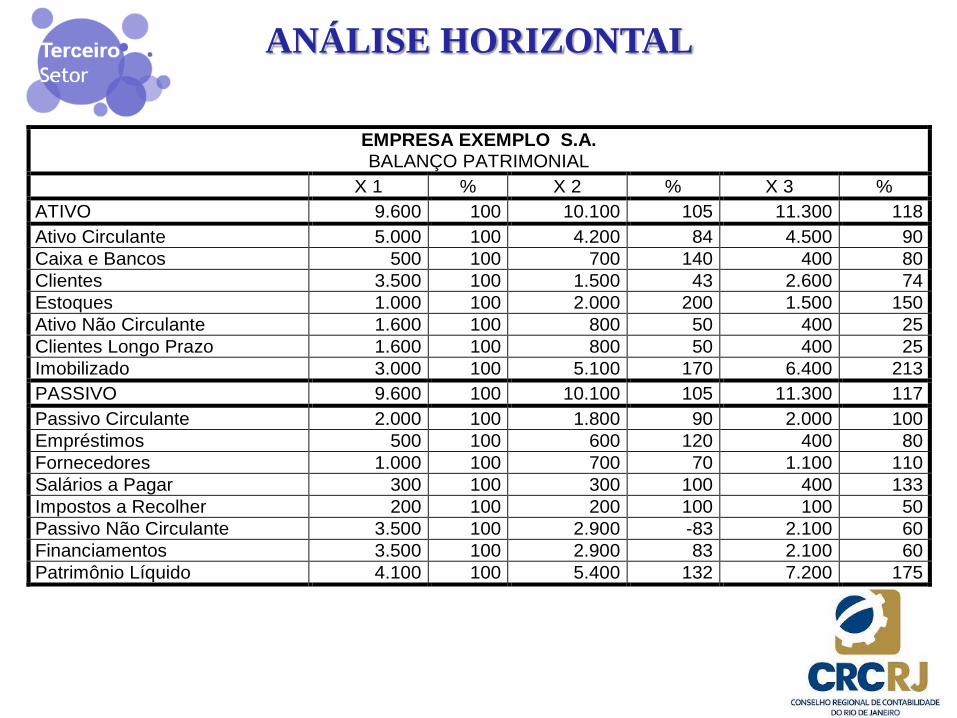

Análise Horizontal

A análise horizontal é efetuada tomando-se por base dois ou

mais exercícios financeiros - todos expressos em moeda

constante e em valores monetários da mesma data - com a

finalidade de observar a evolução ou involução dos seus

componentes.

EMPRESA EXEMPLO S.A. BALANÇO PATRIMONIAL

X 1 % X 2 % X 3 %

ATIVO 9.600 100 10.100 105 11.300 118

Ativo Circulante 5.000 100 4.200 84 4.500 90

Caixa e Bancos 500 100 700 140 400 80

Clientes 3.500 100 1.500 43 2.600 74

Estoques 1.000 100 2.000 200 1.500 150

Ativo Não Circulante 1.600 100 800 50 400 25

Clientes Longo Prazo 1.600 100 800 50 400 25

Imobilizado 3.000 100 5.100 170 6.400 213

PASSIVO 9.600 100 10.100 105 11.300 117

Passivo Circulante 2.000 100 1.800 90 2.000 100

Empréstimos 500 100 600 120 400 80

Fornecedores 1.000 100 700 70 1.100 110

Salários a Pagar 300 100 300 100 400 133

Impostos a Recolher 200 100 200 100 100 50

Passivo Não Circulante 3.500 100 2.900 -83 2.100 60

Financiamentos 3.500 100 2.900 83 2.100 60

Patrimônio Líquido 4.100 100 5.400 132 7.200 175

ANÁLISE HORIZONTAL

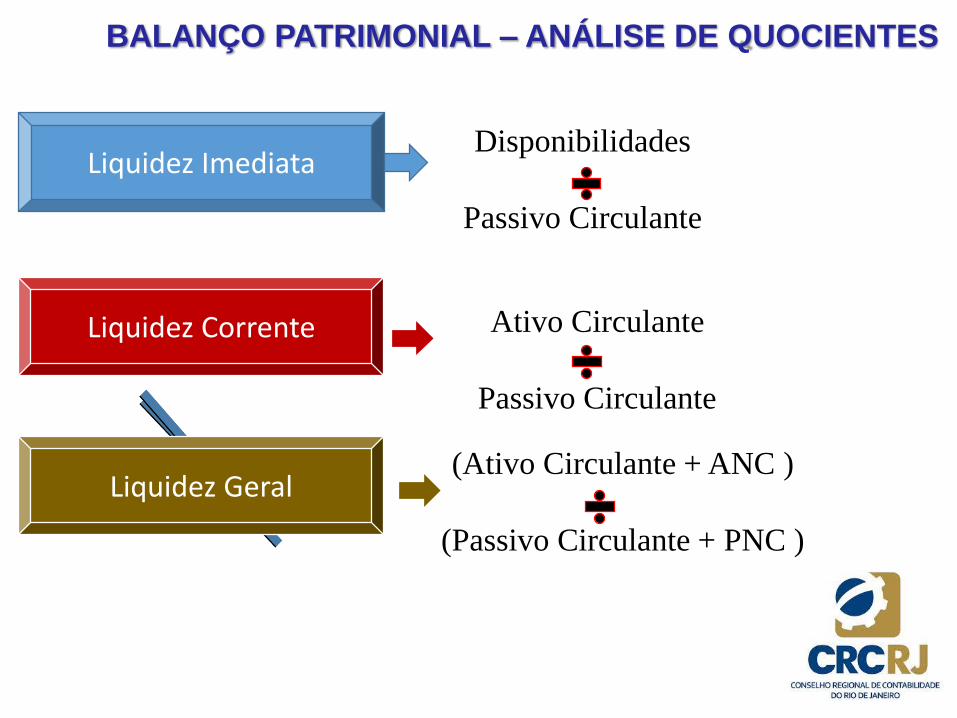

BALANÇO PATRIMONIAL – ANÁLISE DE QUOCIENTES

Liquidez ImediataDisponibilidades

Passivo Circulante

Liquidez Corrente Ativo Circulante

Passivo Circulante

Liquidez Geral(Ativo Circulante + ANC )

(Passivo Circulante + PNC )

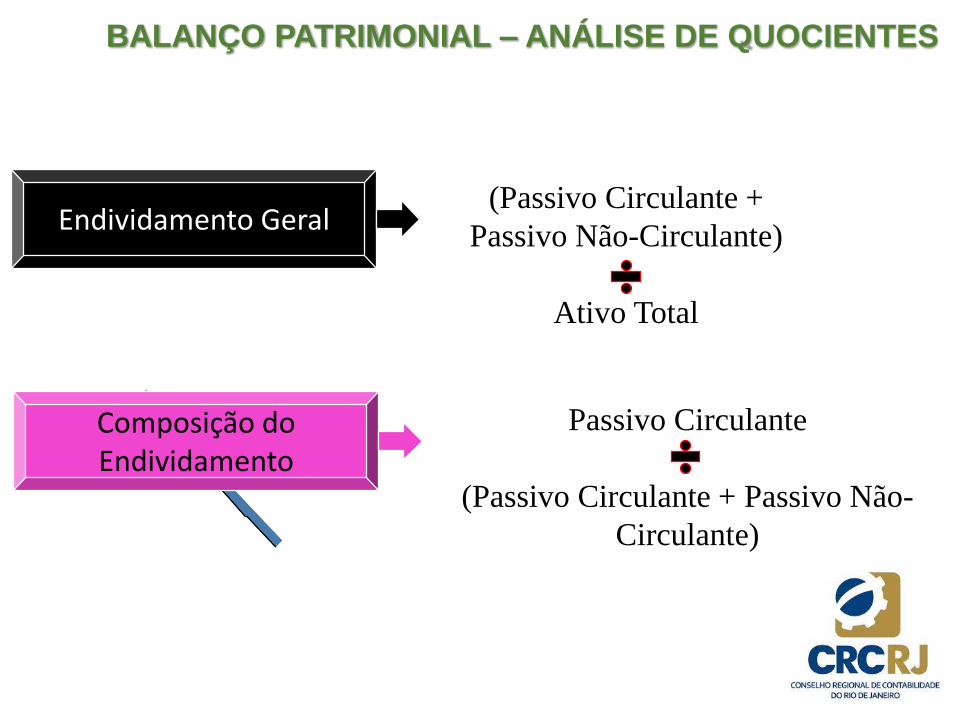

BALANÇO PATRIMONIAL – ANÁLISE DE QUOCIENTES

Endividamento Geral(Passivo Circulante +

Passivo Não-Circulante)

Ativo Total

Composição do Endividamento

Passivo Circulante

(Passivo Circulante + Passivo Não-

Circulante)

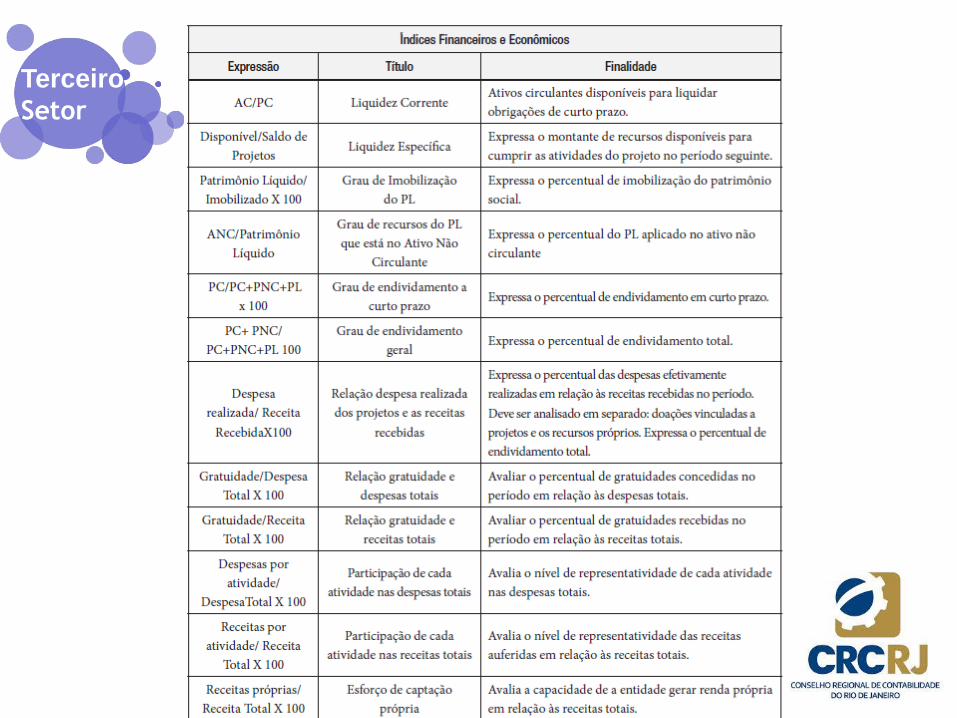

DRP – ANÁLISE DE QUOCIENTES

Relação entre Despesas Realizadas e Receitas Recebidas

Despesas Realizadas

Receitas Realizadas

Participação de cada atividade nas Despesas

Totais

Despesas por

Atividade

Despesa Total

Participação de cada atividade nas receitas

totais

Receitas por Atividade

Receita Total

Esforço de captação própria

Receitas Próprias

Receita Total

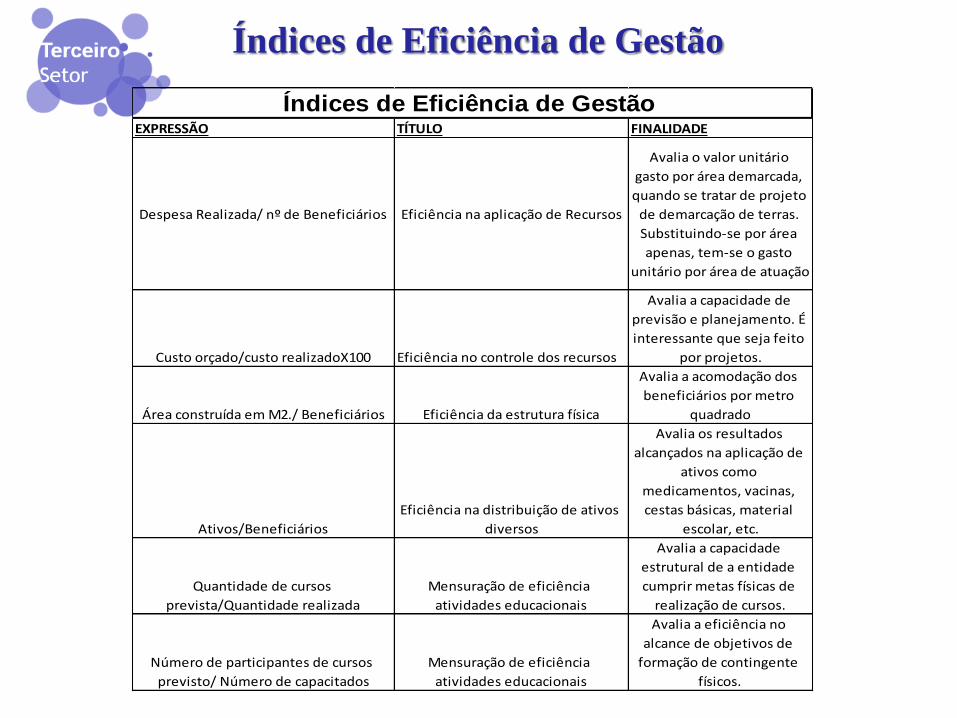

Índices de Eficiência de Gestão

EXPRESSÃO TÍTULO FINALIDADE

Despesa Realizada/ nº de Beneficiários Eficiência na aplicação de Recursos

Avalia o valor unitário

gasto por área demarcada,

quando se tratar de projeto

de demarcação de terras.

Substituindo-se por área

apenas, tem-se o gasto

unitário por área de atuação

Custo orçado/custo realizadoX100 Eficiência no controle dos recursos

Avalia a capacidade de

previsão e planejamento. É

interessante que seja feito

por projetos.

Área construída em M2./ Beneficiários Eficiência da estrutura física

Avalia a acomodação dos

beneficiários por metro

quadrado

Ativos/Beneficiários

Eficiência na distribuição de ativos

diversos

Avalia os resultados

alcançados na aplicação de

ativos como

medicamentos, vacinas,

cestas básicas, material

escolar, etc.

Quantidade de cursos

prevista/Quantidade realizada

Mensuração de eficiência

atividades educacionais

Avalia a capacidade

estrutural de a entidade

cumprir metas físicas de

realização de cursos.

Número de participantes de cursos

previsto/ Número de capacitados

Mensuração de eficiência

atividades educacionais

Avalia a eficiência no

alcance de objetivos de

formação de contingente

físicos.

Índices de Eficiência de Gestão

Terceiro

Setor

Terceiro

Setor

Terceiro

Setor

Terceiro

Setor

E-mail: [email protected]

Obrigada a todos pela atenção!!!

“TRABALHO, DETERMINAÇÃO, BUSCA PELOS SONHOS E NUNCA DESISTIR DIANTE DAS DIFICULTADES. ISSO SIM FAZ COM QUE O UNIVERSO CONSPIRE A SEU FAVOR.”

Terceiro

Setor