Embed Size (px)

Citation preview

Apresentação InstitucionalAPIMEC 2011

Crescimento nos próximos 115 anos

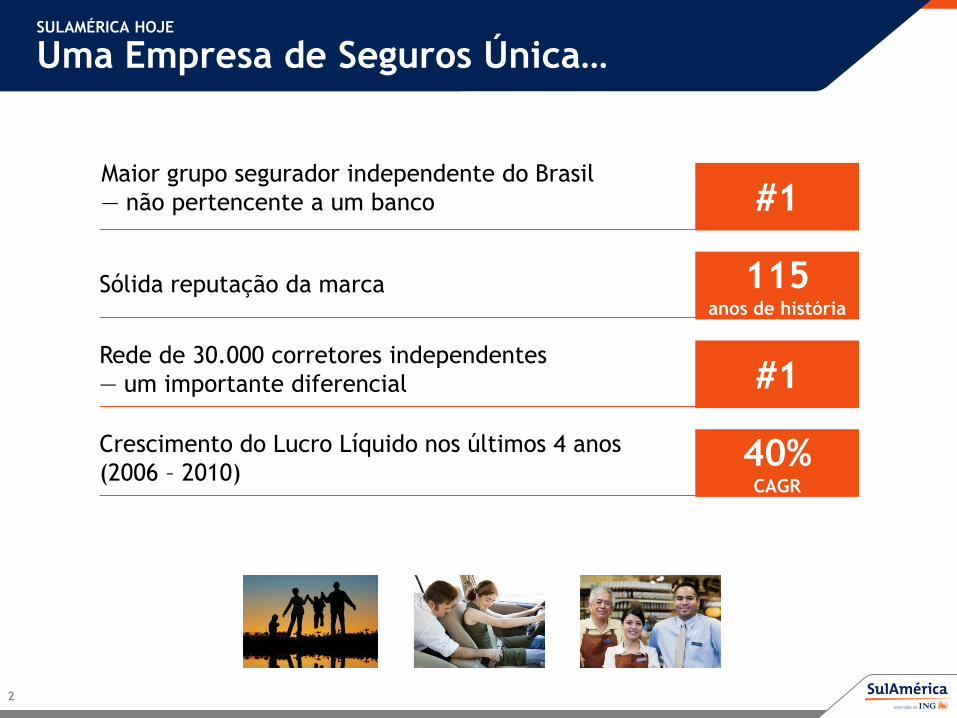

SULAMÉRICA HOJE

Uma Empresa de Seguros Única…

2

Maior grupo segurador independente do Brasil

— não pertencente a um banco #1

Sólida reputação da marca 115anos de história

Rede de 30.000 corretores independentes

— um importante diferencial #1

Crescimento do Lucro Líquido nos últimos 4 anos

(2006 – 2010)40%CAGR

3

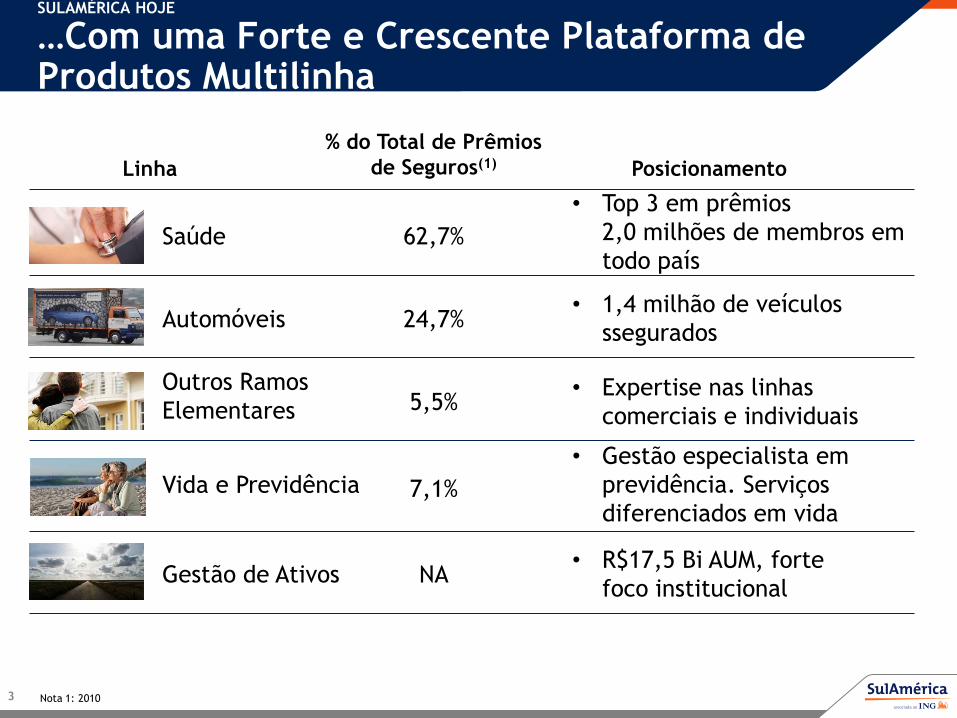

Linha

% do Total de Prêmios

de Seguros(1) Posicionamento

Saúde

Automóveis

Outros Ramos

Elementares

Vida e Previdência

Gestão de Ativos

Nota 1: 2010

62,7%

24,7%

5,5%

7,1%

NA

• Top 3 em prêmios

2,0 milhões de membros em

todo país

• 1,4 milhão de veículos

ssegurados

• Expertise nas linhas

comerciais e individuais

• Gestão especialista em

previdência. Serviços

diferenciados em vida

• R$17,5 Bi AUM, forte

foco institucional

SULAMÉRICA HOJE

…Com uma Forte e Crescente Plataforma de Produtos Multilinha

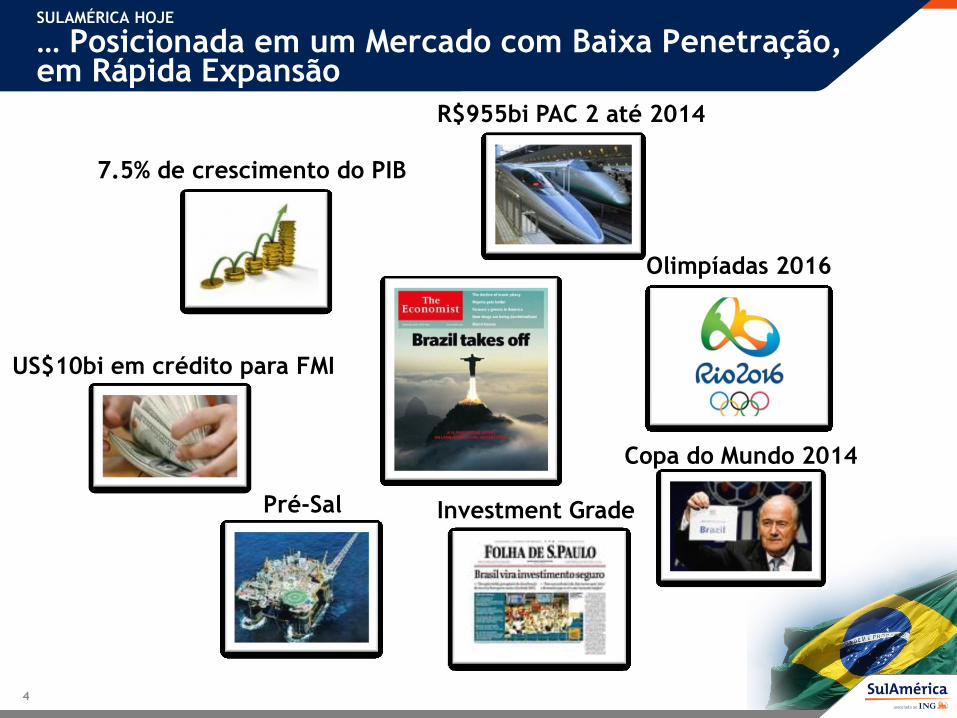

SULAMÉRICA HOJE

… Posicionada em um Mercado com Baixa Penetração, em Rápida Expansão

4

7.5% de crescimento do PIB

R$955bi PAC 2 até 2014

US$10bi em crédito para FMI

Pré-Sal Investment Grade

Copa do Mundo 2014

Olimpíadas 2016

1. Powerful industry growth drivers

TESE DE INVESTIMENTO

SulAmérica: Apresentando Crescimento Sustentável

5

2. Uma Companhia de Seguros Única

3. Consistente Histórico de Desempenho

4. Perspectivas Positivas de Expansão

1. Sólidos Fatores de Crescimento da Indústria

6

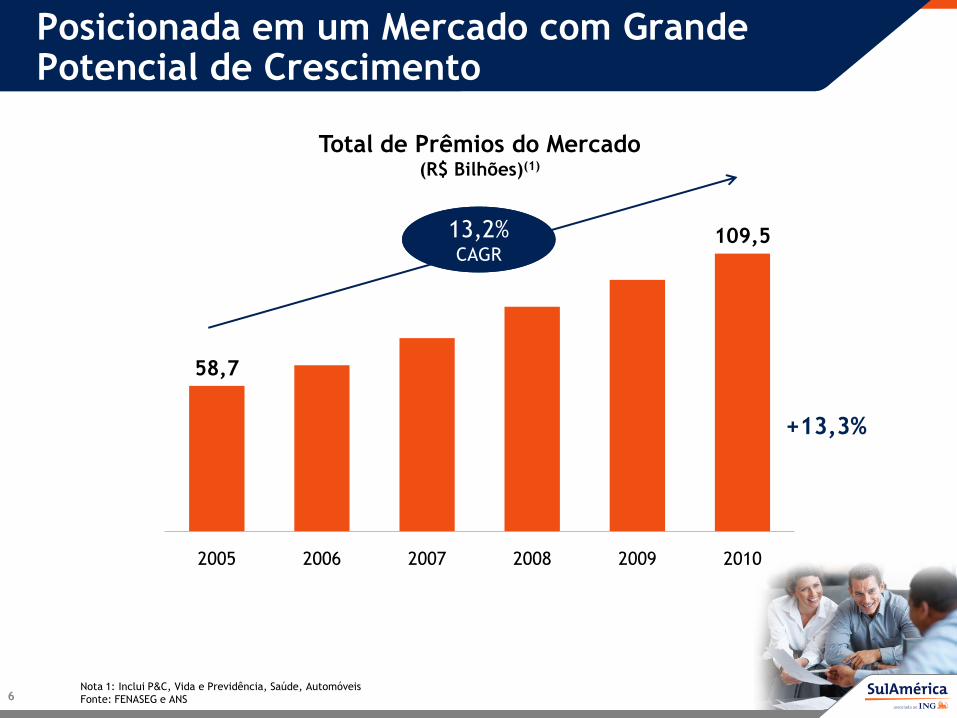

Posicionada em um Mercado com Grande Potencial de Crescimento

58,7

109,5

2005 2006 2007 2008 2009 2010

Total de Prêmios do Mercado(R$ Bilhões)(1)

13,2%CAGR

13,2%CAGR

Nota 1: Inclui P&C, Vida e Previdência, Saúde, Automóveis

Fonte: FENASEG e ANS

+13,3%

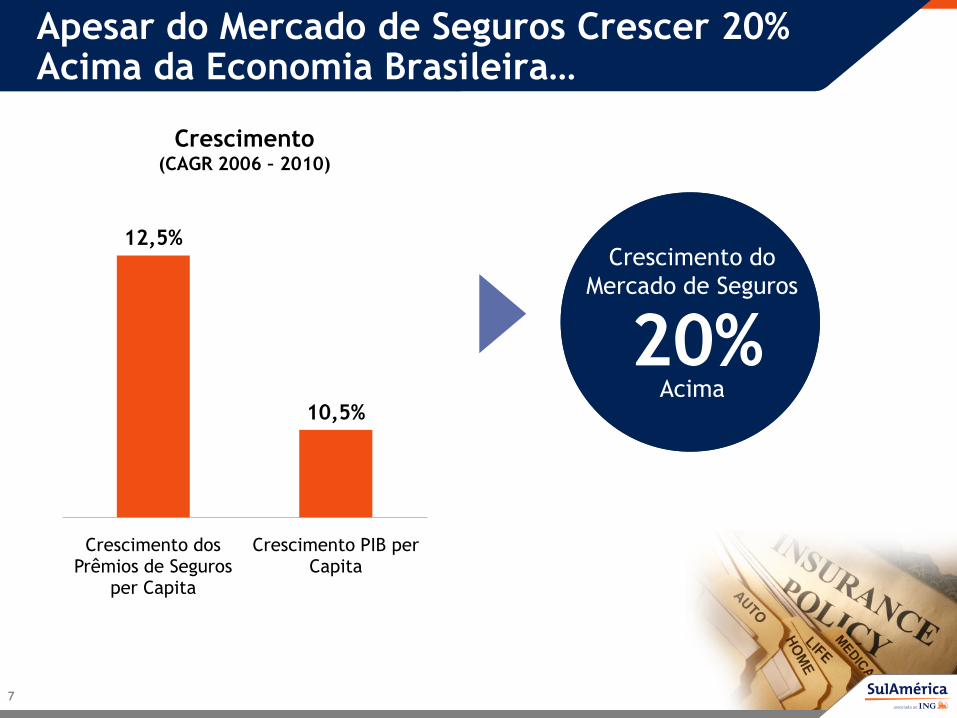

Apesar do Mercado de Seguros Crescer 20% Acima da Economia Brasileira…

7

12,5%

10,5%

Crescimento dos Prêmios de Seguros

per Capita

Crescimento PIB per Capita

Crescimento(CAGR 2006 – 2010)

Crescimento do

Mercado de Seguros

20%Acima

… A Indústria de Seguros no Brasil Ainda é Subpenetrada

8

2,3%3,1% 3,4%

3,9%

5,2%5,7%

7,8% 8,0%

11,0%

12,9% 12,9%13,6%

16,2%

Russia Brasil China Chile India Espanha Itália EUA H.Kong África Sul R.Unido Holanda Tailândia

Penetração da Indústria de Seguros(Prêmios como % do PIB, 2009)

India e China tem maior penetração

Fonte: Sigma report #2/2010 (Swiss Re)

#54 #47 #44 #40 #31 #28 #18 #16 #5 #4 #3 #2 #1

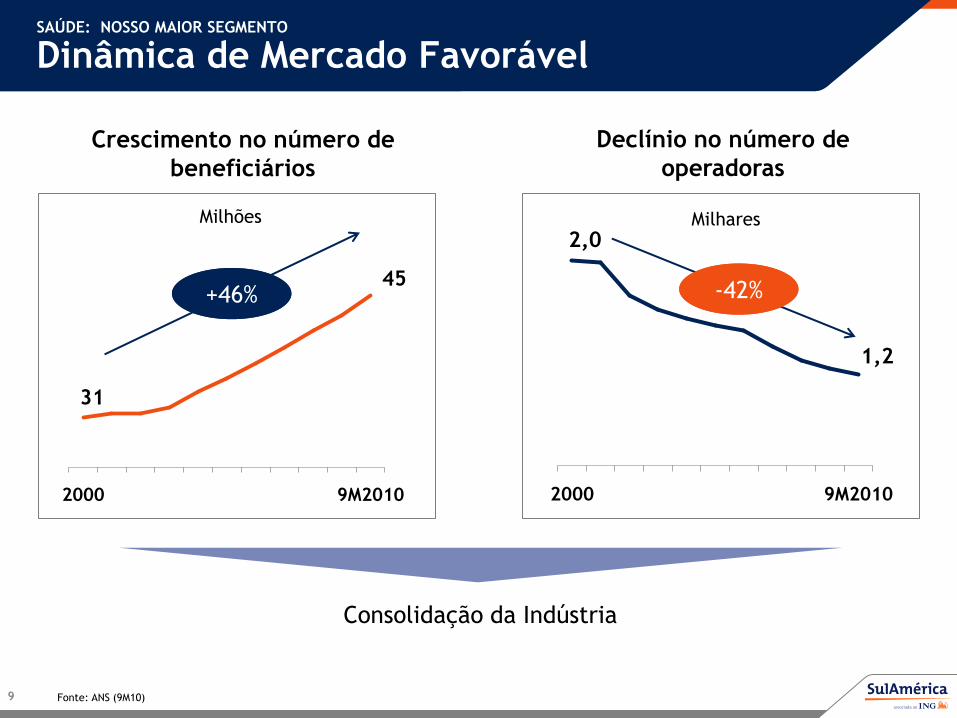

2,0

1,2

2000 9M2010

-42%-42%

SAÚDE: NOSSO MAIOR SEGMENTO

Dinâmica de Mercado Favorável

9

31

45

2000 9M2010

Consolidação da Indústria

Crescimento no número de

beneficiários

+46%+46%

Milhões

Declínio no número de

operadoras

Milhares

Fonte: ANS (9M10)

SAÚDE: NOSSO MAIOR SEGMENTO

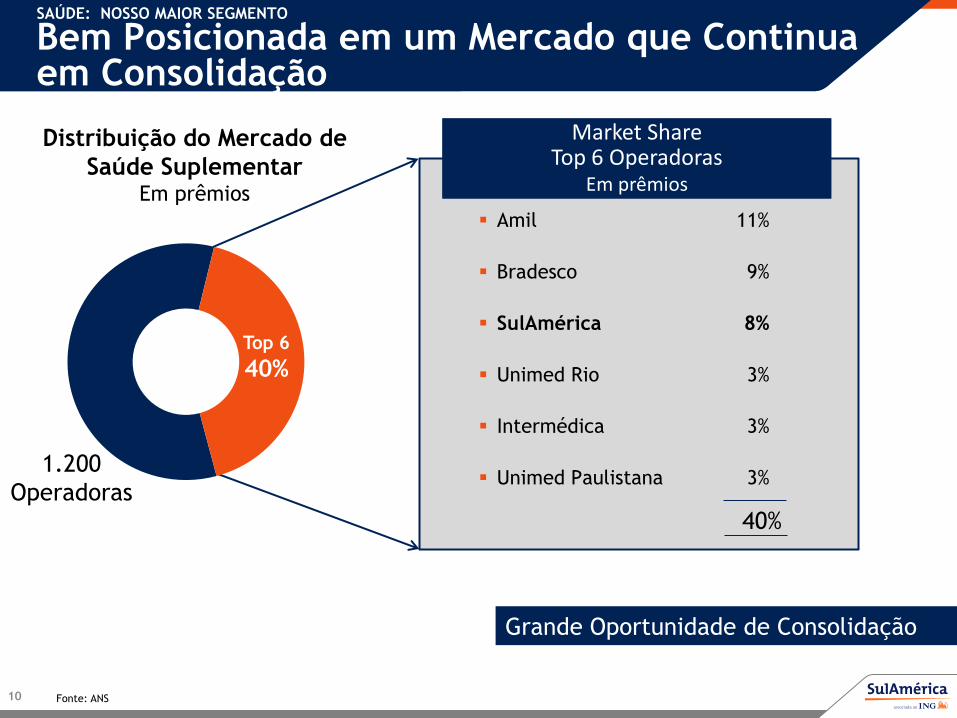

Bem Posicionada em um Mercado que Continua em Consolidação

Amil 11%

Bradesco 9%

SulAmérica 8%

Unimed Rio 3%

Intermédica 3%

Unimed Paulistana 3%

10

Market Share Top 6 Operadoras

Em prêmios

Market Share Top 6 Operadoras

Em prêmios

Grande Oportunidade de Consolidação

1.200

Operadoras

Fonte: ANS

40%

Top 6

40%

Distribuição do Mercado de

Saúde SuplementarEm prêmios

SAÚDE: NOSSO MAIOR SEGMENTO

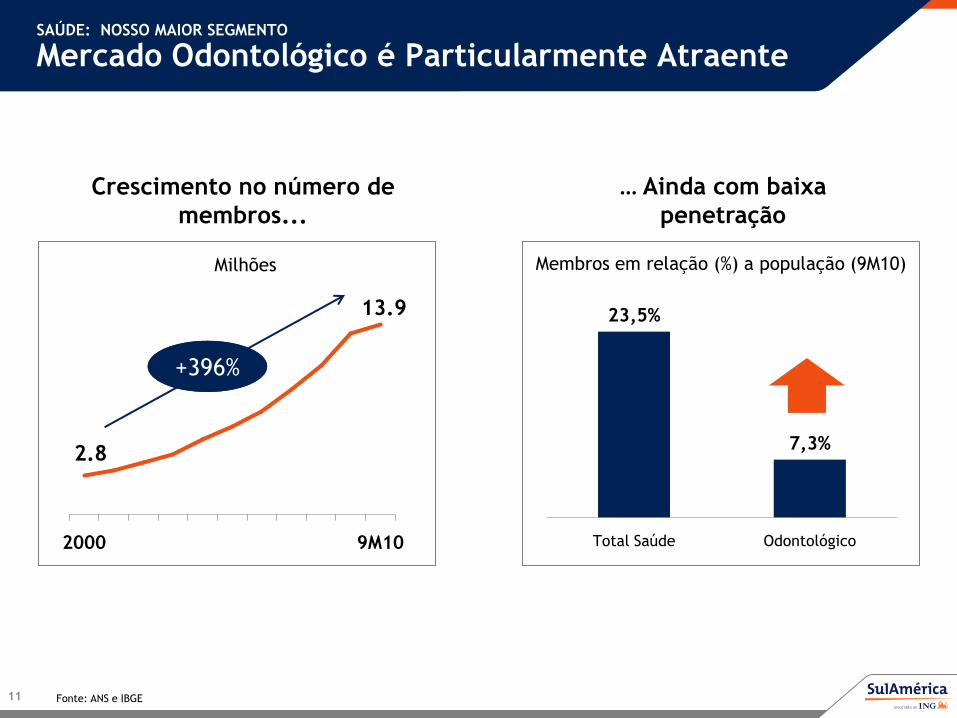

Mercado Odontológico é Particularmente Atraente

11

2.8

13.9

2000 9M10

Crescimento no número de

membros...

Milhões

… Ainda com baixa

penetração

23,5%

7,3%

Total Saúde Odontológico

Membros em relação (%) a população (9M10)

Fonte: ANS e IBGE

+396%+396%

12

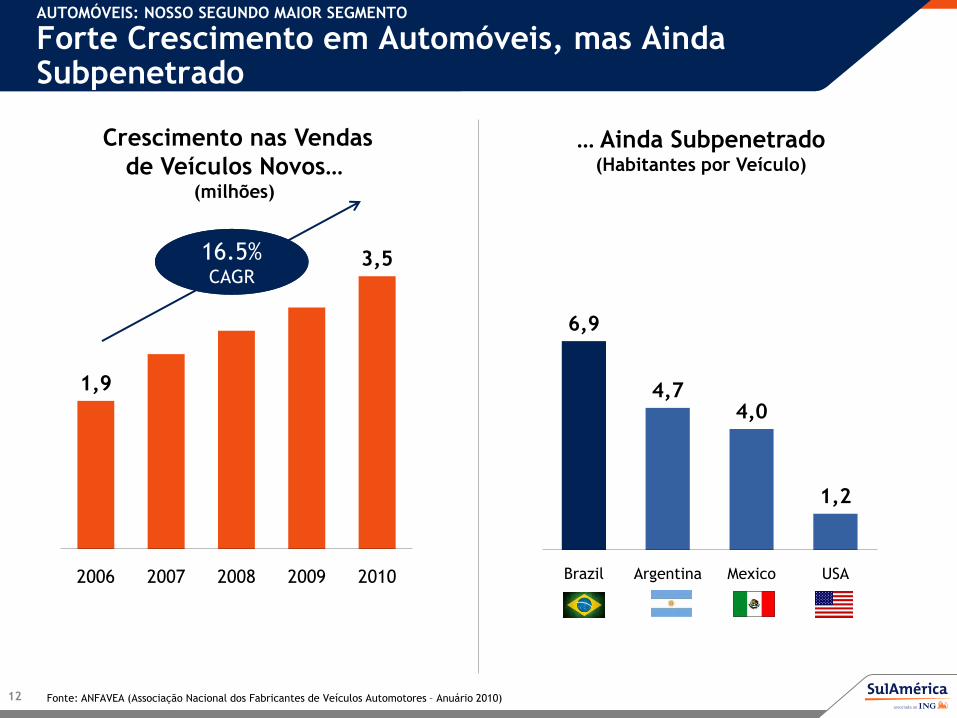

AUTOMÓVEIS: NOSSO SEGUNDO MAIOR SEGMENTO

Forte Crescimento em Automóveis, mas Ainda Subpenetrado

1,9

3,5

2006 2007 2008 2009 2010

6,9

4,74,0

1,2

Brazil Argentina Mexico USA

Crescimento nas Vendas

de Veículos Novos…(milhões)

… Ainda Subpenetrado(Habitantes por Veículo)

16.5%CAGR

16.5%CAGR

Fonte: ANFAVEA (Associação Nacional dos Fabricantes de Veículos Automotores – Anuário 2010)

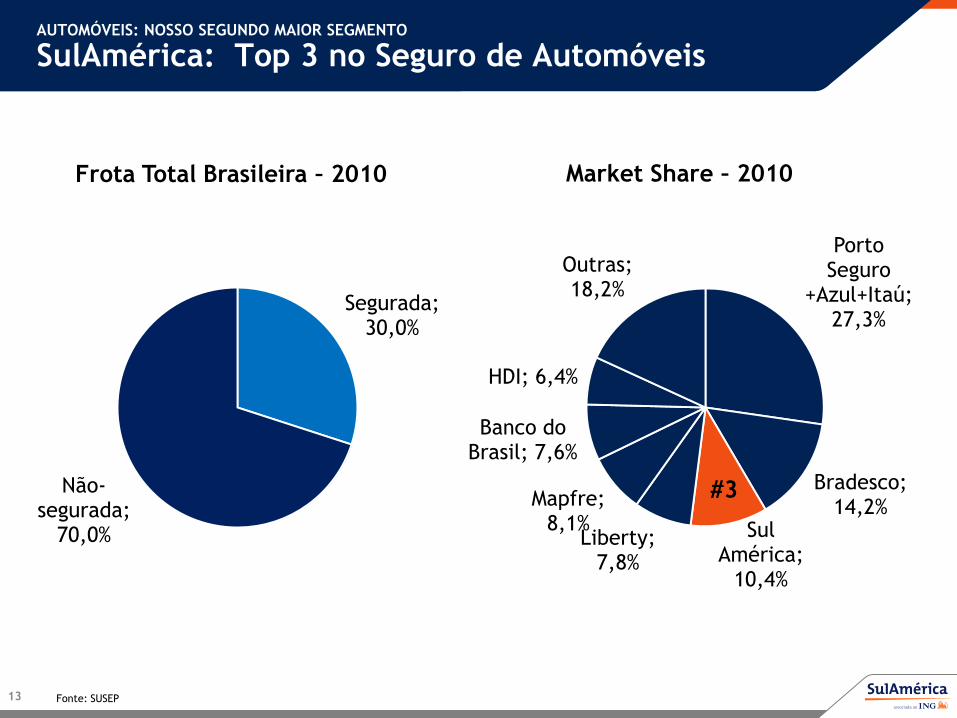

AUTOMÓVEIS: NOSSO SEGUNDO MAIOR SEGMENTO

SulAmérica: Top 3 no Seguro de Automóveis

Porto Seguro

+Azul+Itaú; 27,3%

Bradesco; 14,2%

Sul América;

10,4%

Liberty; 7,8%

Mapfre; 8,1%

Banco do Brasil; 7,6%

HDI; 6,4%

Outras; 18,2%

13

Market Share – 2010

#3

Fonte: SUSEP

Frota Total Brasileira – 2010

Segurada; 30,0%

Não-segurada;

70,0%

14

1. Fortes drivers de crescimento da indústria

2. Uma Companhia de Seguros Única

TESE DE INVESTIMENTO

SulAmérica: Entregando Resultados Sólidos de Crescimento

3. Consistente Histórico de Desempenho

4. Perspectivas Positivas de Expansão

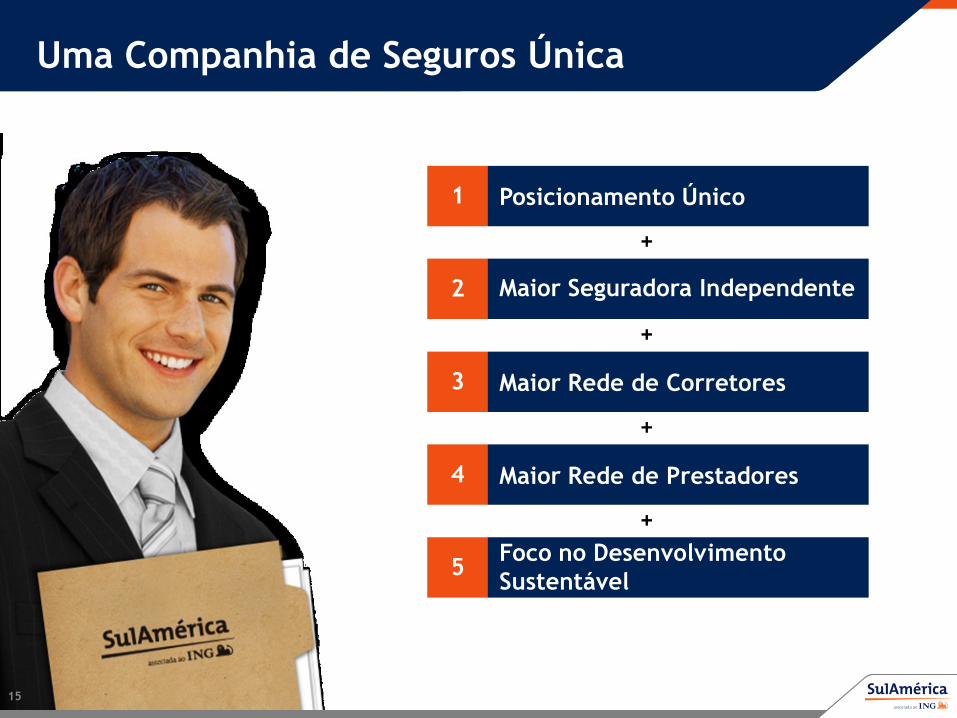

Uma Companhia de Seguros Única

1

2

3

4

5

Posicionamento Único

+

Maior Seguradora Independente

+

Maior Rede de Corretores

+

Maior Rede de Prestadores

+

Foco no Desenvolvimento

Sustentável

15

1. Posicionamento Único: Diversificada + Independente

16

Grande

Diversificação

Pequena

Pertencente

a Banco EstruturaIndependente

Outros Competidores

Pertencentes a Bancos

Porto Seguro

• geografia

• produtos

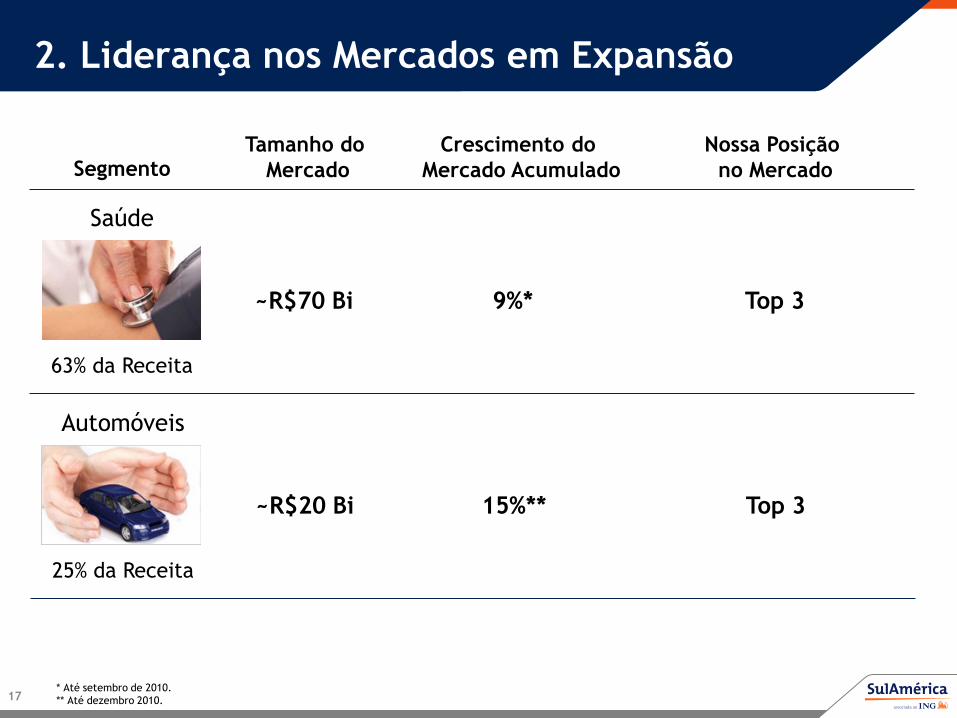

2. Liderança nos Mercados em Expansão

17

SegmentoTamanho do

Mercado

Nossa Posição

no Mercado

~R$70 Bi

Saúde

Top 3

Crescimento do

Mercado Acumulado

63% da Receita

9%*

~R$20 Bi

Automóveis

Top 3

25% da Receita

15%**

* Até setembro de 2010.

** Até dezembro 2010.

3. Maior Rede de Corretores e Distribuição

18

Rede de Corretores e

Distribuição

• +30.000 corretores

• 14 filiais nas principais

cidades

• Presente em mais de 100

localidades

• 29 centros de serviços

automotivos

Parceiros

• Mais de 20 parcerias

• 26 milhões de clientes

potenciais

• 16.000 agências bancárias

• Principalmente produtos

residenciais e automotivos

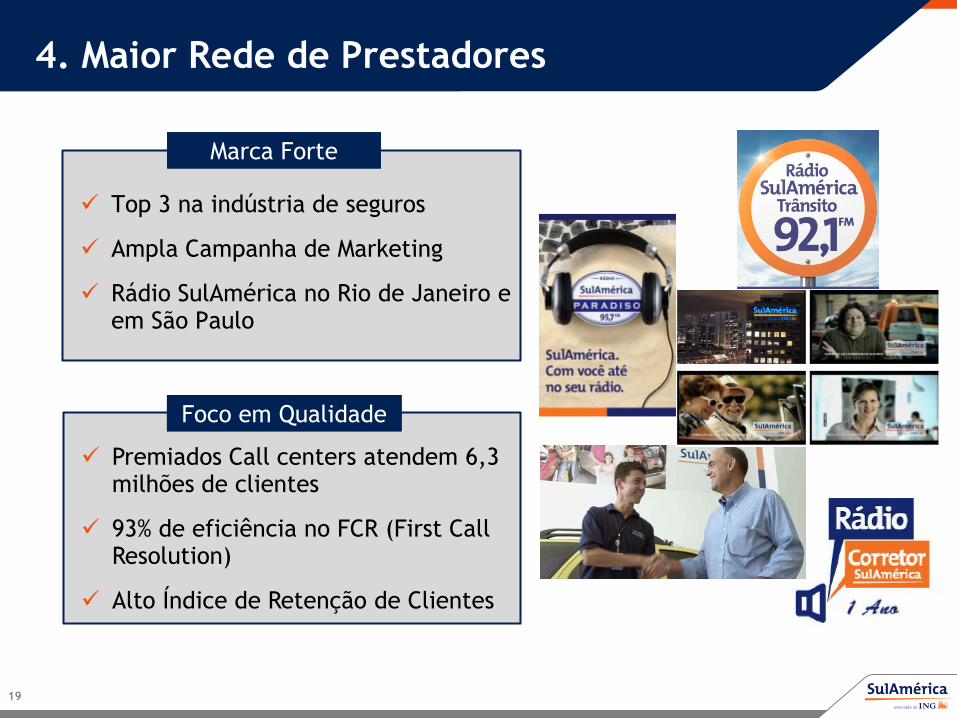

4. Maior Rede de Prestadores

Top 3 na indústria de seguros

Ampla Campanha de Marketing

Rádio SulAmérica no Rio de Janeiro e em São Paulo

19

Marca ForteMarca Forte

Premiados Call centers atendem 6,3 milhões de clientes

93% de eficiência no FCR (First Call Resolution)

Alto Índice de Retenção de Clientes

Foco em QualidadeFoco em Qualidade

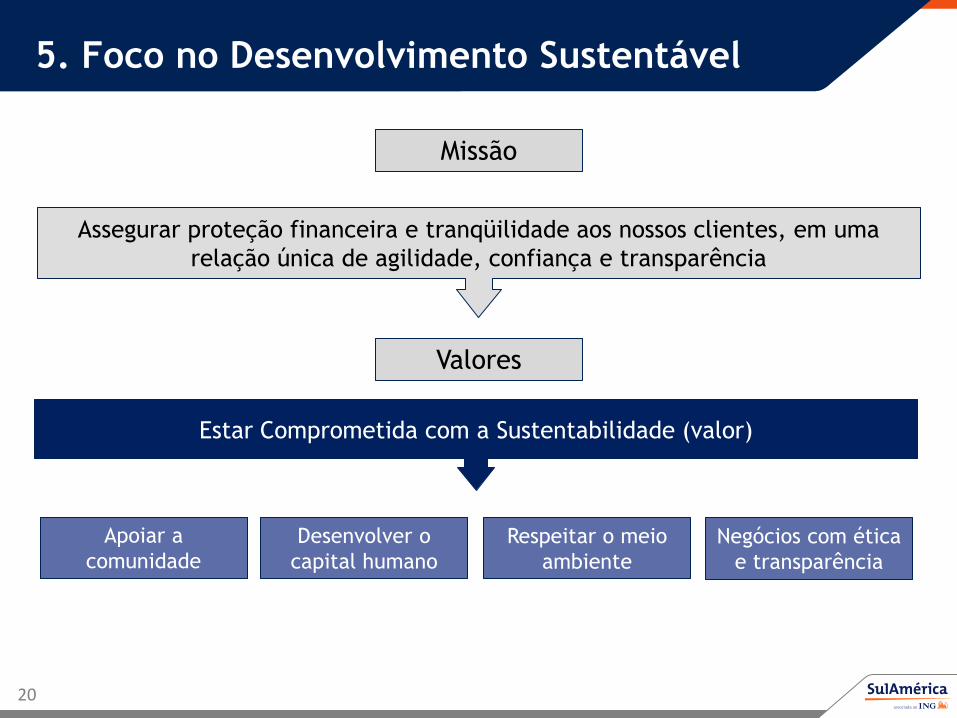

Assegurar proteção financeira e tranqüilidade aos nossos clientes, em uma

relação única de agilidade, confiança e transparência

20

Estar Comprometida com a Sustentabilidade (valor)

5. Foco no Desenvolvimento Sustentável

Apoiar a

comunidade

Desenvolver o

capital humano

Respeitar o meio

ambiente

Negócios com ética

e transparência

Missão

Valores

2121

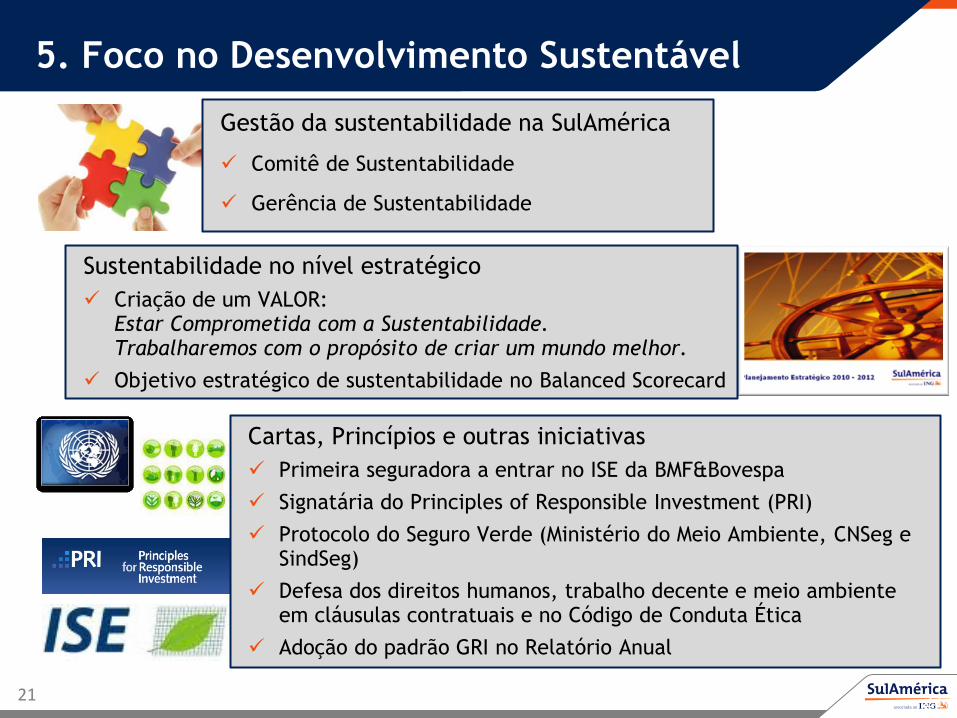

5. Foco no Desenvolvimento Sustentável

Gestão da sustentabilidade na SulAmérica

Comitê de Sustentabilidade

Gerência de Sustentabilidade

Sustentabilidade no nível estratégico

Criação de um VALOR:Estar Comprometida com a Sustentabilidade.Trabalharemos com o propósito de criar um mundo melhor.

Objetivo estratégico de sustentabilidade no Balanced Scorecard

Cartas, Princípios e outras iniciativas

Primeira seguradora a entrar no ISE da BMF&Bovespa

Signatária do Principles of Responsible Investment (PRI)

Protocolo do Seguro Verde (Ministério do Meio Ambiente, CNSeg e SindSeg)

Defesa dos direitos humanos, trabalho decente e meio ambiente em cláusulas contratuais e no Código de Conduta Ética

Adoção do padrão GRI no Relatório Anual

22

1. Fortes drivers de crescimento da indústria

2. Uma Companhia de Seguros Única

TESE DE INVESTIMENTO

SulAmérica: Entregando Resultados Sólidos de Crescimento

3. Consistente Histórico de Desempenho

4. Positivas Perspectivas de Expansão

23

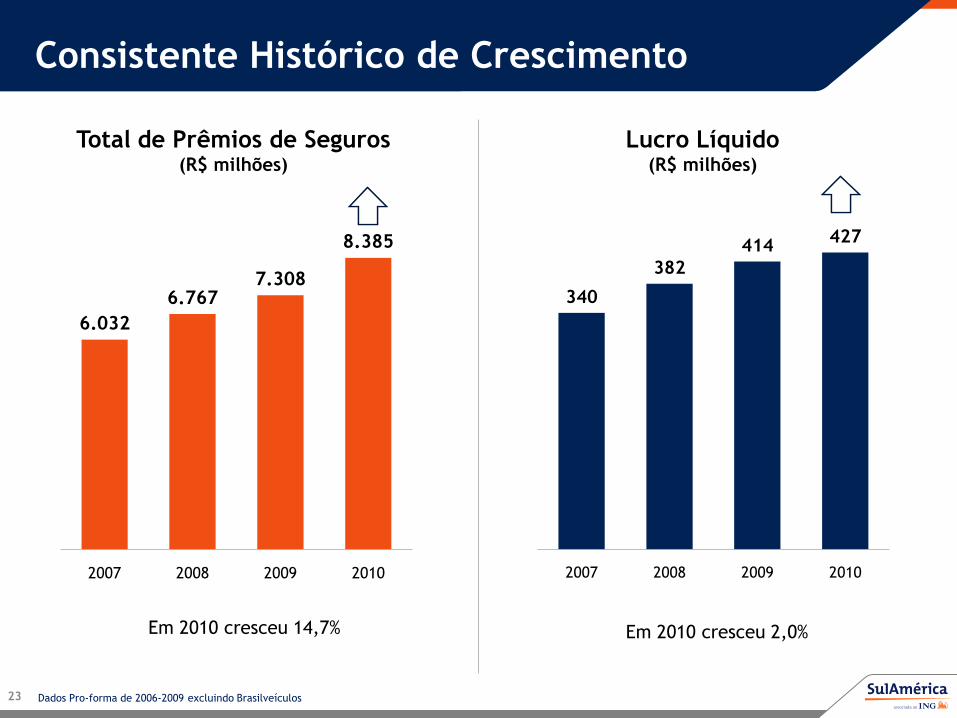

Consistente Histórico de Crescimento

6.032

6.7677.308

8.385

2007 2008 2009 2010

Total de Prêmios de Seguros(R$ milhões)

Lucro Líquido(R$ milhões)

340

382

414427

2007 2008 2009 2010

Em 2010 cresceu 14,7% Em 2010 cresceu 2,0%

Dados Pro-forma de 2006-2009 excluindo Brasilveículos

24

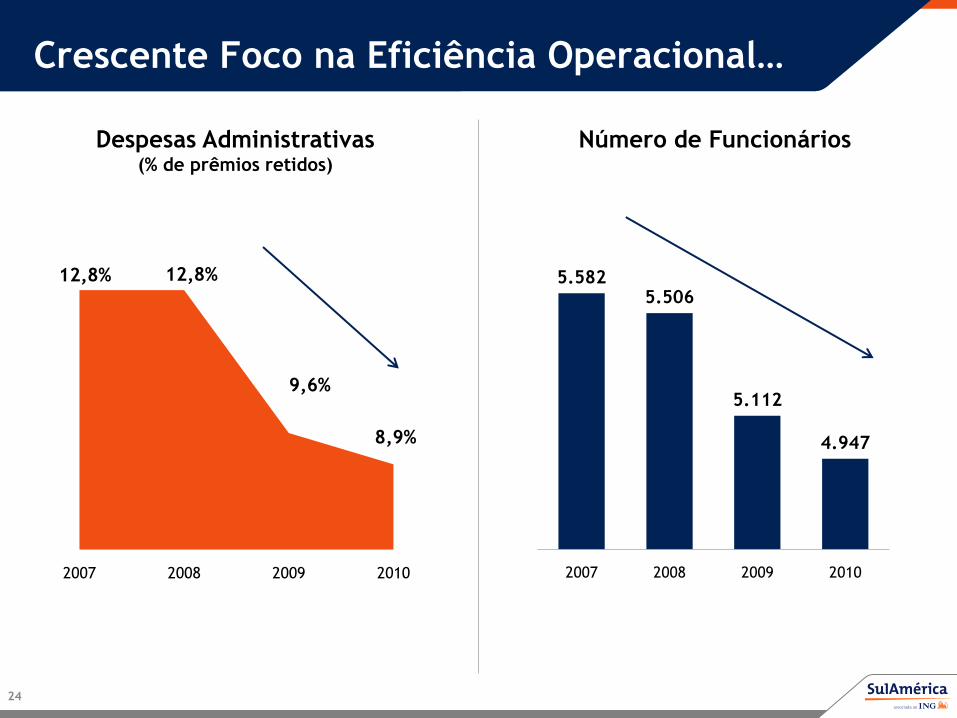

Crescente Foco na Eficiência Operacional…

12,8% 12,8%

9,6%

8,9%

2007 2008 2009 2010

Despesas Administrativas(% de prêmios retidos)

Número de Funcionários

5.5825.506

5.112

4.947

2007 2008 2009 2010

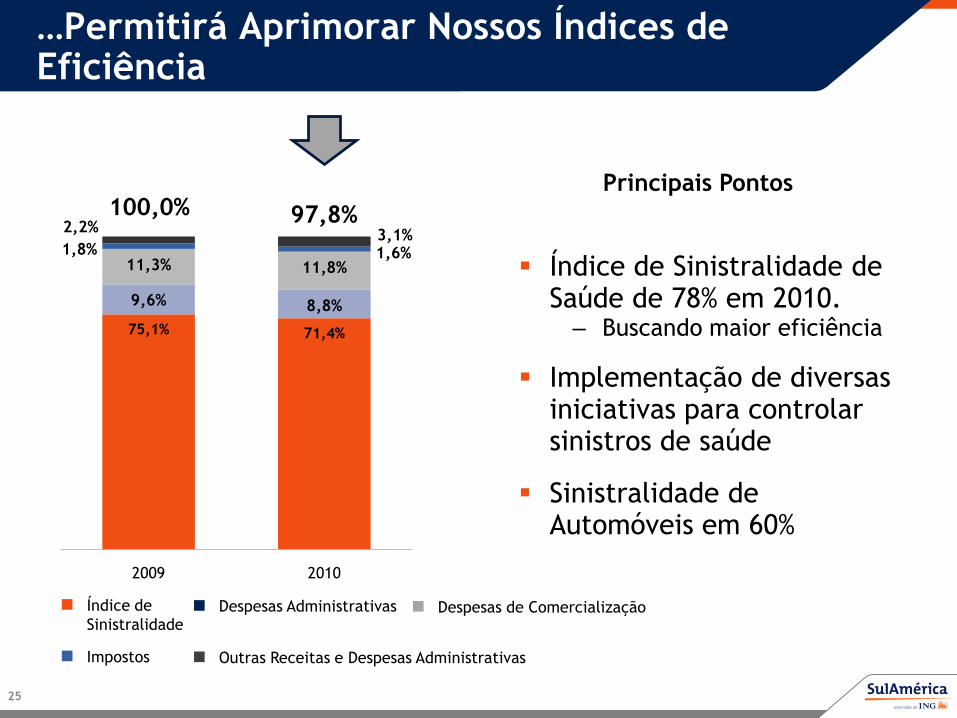

…Permitirá Aprimorar Nossos Índices de Eficiência

Índice de Sinistralidade de Saúde de 78% em 2010.

– Buscando maior eficiência

Implementação de diversas iniciativas para controlar sinistros de saúde

Sinistralidade de Automóveis em 60%

25

75,1% 71,4%

9,6% 8,8%

11,3% 11,8%1,8% 1,6%

2,2%3,1%

2009 2010

100,0%Principais Pontos

Índice de

SinistralidadeDespesas Administrativas Despesas de Comercialização

Impostos Outras Receitas e Despesas Administrativas

97,8%

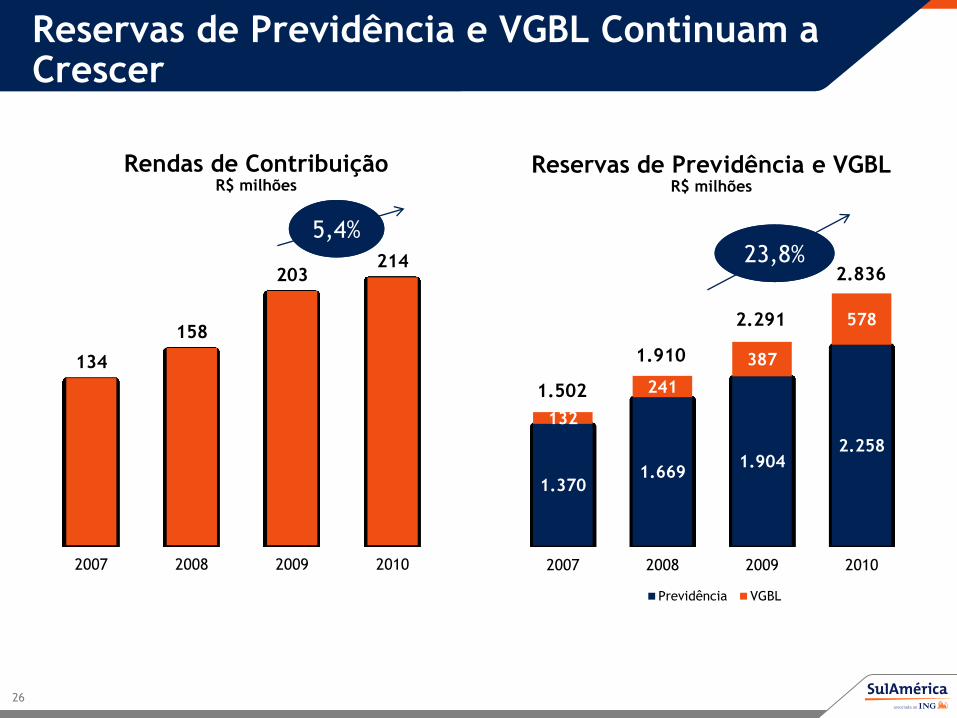

1.3701.669

1.9042.258

132

241

387

578

2007 2008 2009 2010

Previdência VGBL

134

158

203214

2007 2008 2009 2010

Reservas de Previdência e VGBL Continuam a Crescer

Rendas de ContribuiçãoR$ milhões

Reservas de Previdência e VGBLR$ milhões

26

5,4%5,4%23,8%23,8%

1.502

1.910

2.291

2.836

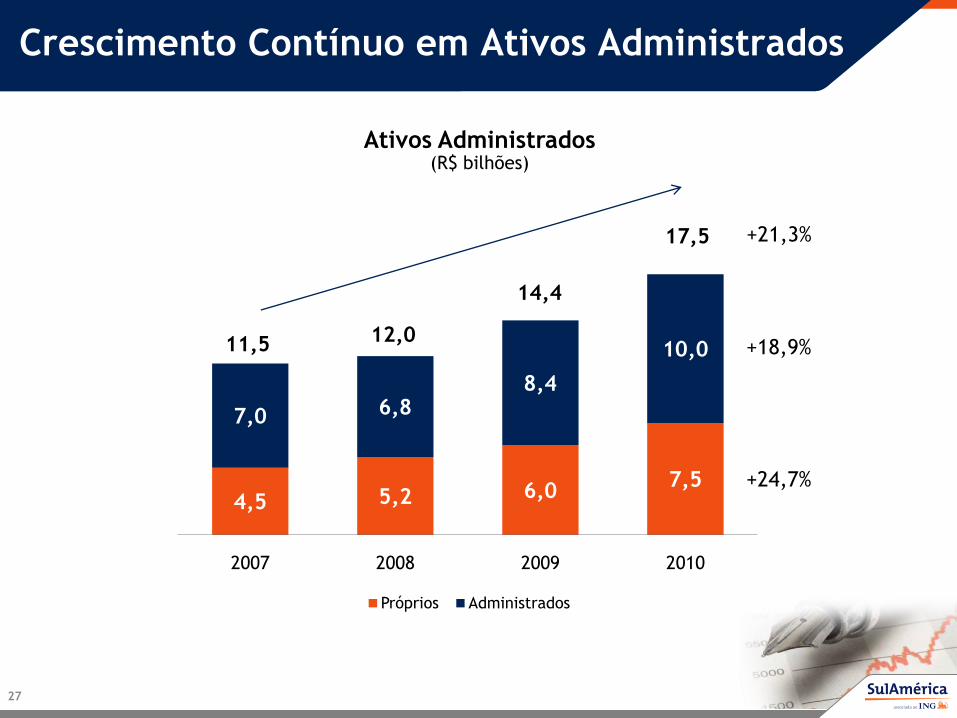

Crescimento Contínuo em Ativos Administrados

27

Ativos Administrados(R$ bilhões)

4,5 5,2 6,07,5

7,0 6,88,4

10,0

2007 2008 2009 2010

Próprios Administrados

11,5 12,0

14,4

17,5

+24,7%

+18,9%

+21,3%

28

1. Fortes drivers de crescimento da indústria

2. Uma Companhia de Seguros Única

TESE DE INVESTIMENTO

SulAmérica: Entregando Sólidos Resultados com Crescimento

3. Consistente Histórico de Desempenho

4. Perspectivas Positivas de Expansão

Principais Fatores de Crescimento e Rentabilidade

3

2

4

Sólido Histórico de Crescimento1

Melhora na Eficiência Operacional

Crescimento de Market Share nos Principais Segmentos

Investimento do Excesso de Capital

29

30

1. Sólido Histórico de Crescimento

~3%

~9%

Brasil Hoje Brasil em 2025

Prêmios de Seguros em

Relação (%) ao PIB

Crescimento da

Indústria até 2025

16%CAGR

Fonte: Goldman Sachs, Março 2010

– similar a outros

países desenvolvidos

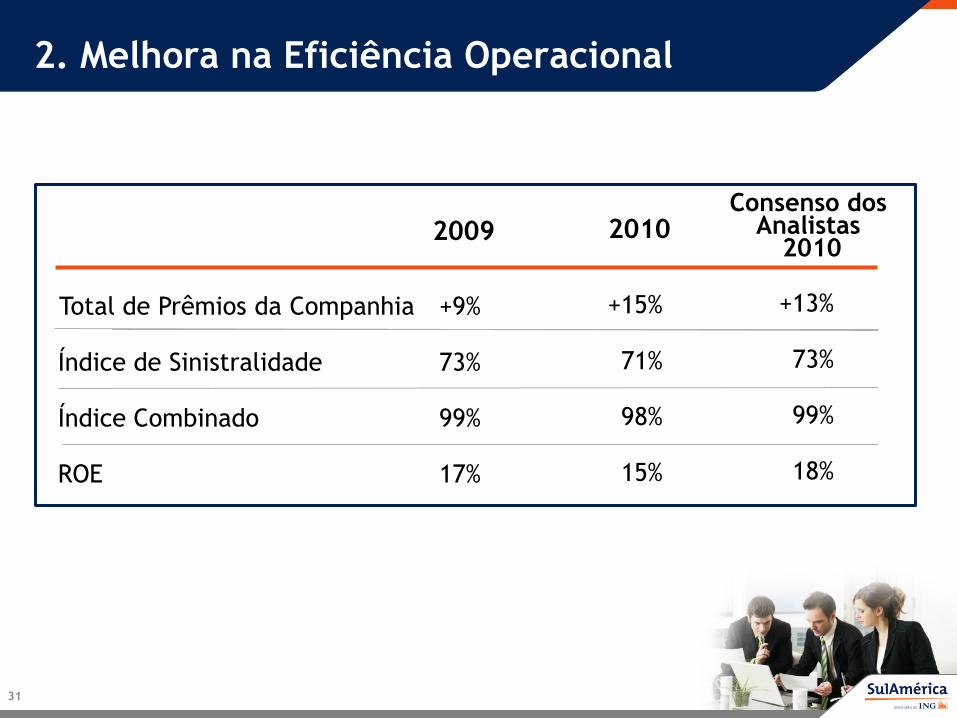

2. Melhora na Eficiência Operacional

31

Total de Prêmios da Companhia +9% +15% +13%

2009 2010Consenso dos

Analistas 2010

Índice de Sinistralidade 73% 71% 73%

Índice Combinado 99% 98% 99%

ROE 17% 15% 18%

3. Crescimento de Market Share nos Principais Segmentos

Saúde – Maior Participação no Mercado

Foco nos planos de seguro PME e Odontológico– Número de Beneficiários de Seguro Odontológico

cresceu 57% (2010)

– Número de Beneficiários de PME cresceu 24% (2010)

Carteira de Seguro Grupal (60% do total) cresceu 15% em 2010

Automóveis – Foco no Crescimento e Ganho de Escala

Diversas iniciativas incluindo– Expansão da rede de corretores

– Novos distribuidores e parceiros

32

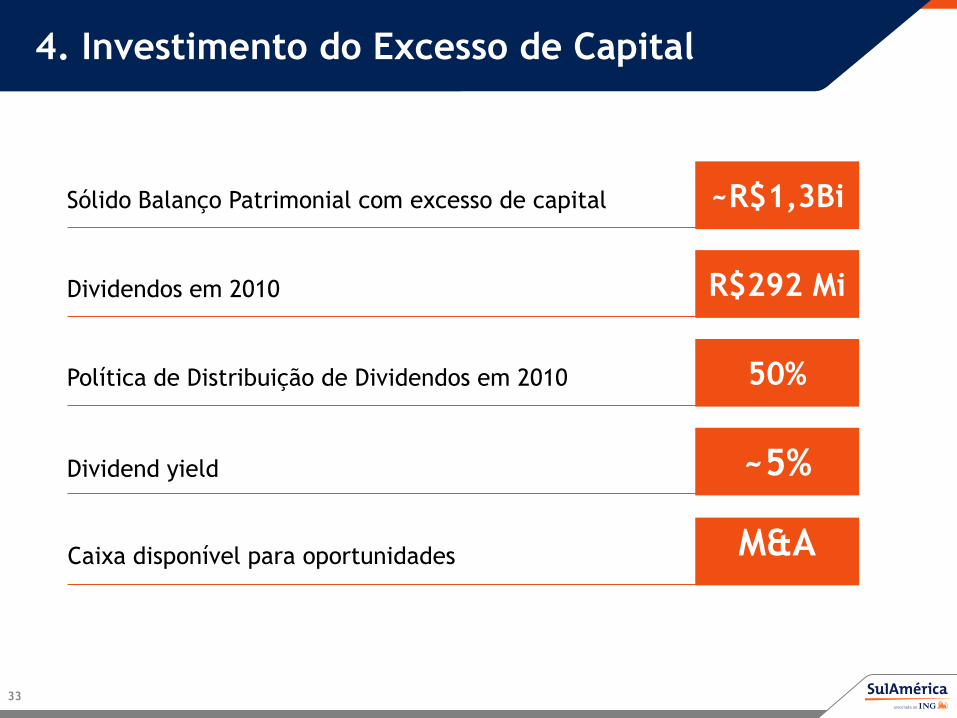

4. Investimento do Excesso de Capital

33

Sólido Balanço Patrimonial com excesso de capital ~R$1,3Bi

Dividendos em 2010 R$292 Mi

Política de Distribuição de Dividendos em 2010 50%

Dividend yield ~5%

Caixa disponível para oportunidades M&A

Departamento de

Relações com Investidores

+55 (21) 2506-9111

www.sulamerica.com.br/ri

![O DANO PESSOAL PROVOCADO POR VEÍCULO …siaibib01.univali.br/pdf/Sergio Roberto Neitzel.pdf · FENASEG Federação Nacional ... 1.1 O SURGIMENTO DO SEGURO ... [2002, p.3], a história](https://img.document.onl/doc/110x75/5c1569b309d3f25e338d59b9/o-dano-pessoal-provocado-por-veiculo-roberto-neitzelpdf-fenaseg-federacao.jpg)